i

UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA

La Universidad Católica de Loja

ÁREA ADMINISTRATIVA

TITULO DE MAGÍSTER EN AUDITORÍA INTEGRAL

Examen de auditoría integral al proceso de talento humano de la Dirección

Provincial Agropecuaria de Manabí. Año2013

AUTORA:

Zambrano Gómez, Eugenia Roxana

DIRECTOR:

Posligua Altamirano, Adrián Fernando, Mg

CENTRO UNIVERSITARIO PORTOVIEJO

2015

ii

APROBACIÓN DEL DIRECTOR DEL TRABAJO DE FIN DE MAESTRÍA

Magister.

Adrián Fernando Posligua Altamirano. DOCENTE DE LA TITULACIÓN

De mi consideración:

El presente trabajo de fin de maestría, denominado Examen de auditoría integral al proceso de talento humano de la Dirección Provincial Agropecuaria de Manabí. Año 2013 realizado por Zambrano Gómez Eugenia Roxana, ha sido orientado y revisado durante su ejecución, por cuanto se aprueba la presentación del mismo.

Guayaquil, 11 de marzo de 2015

iii

DECLARACIÓN DE AUTORÍA Y CESIÓN DE DERECHOS

“Yo, Zambrano Gómez Eugenia Roxana, declaro ser autora del presente trabajo de fin de maestría: Examen de auditoría integral al proceso de talento humano de la Dirección Provincial Agropecuaria de Manabí. Año 2013, de la Titulación de Magíster en Auditoría Integral, siendo el Mg. Adrián Fernando Posligua Altamirano director del presente trabajo; y eximo expresamente a la Universidad Técnica Particular de Loja y a sus representantes legales de posibles reclamos o acciones legales. Además certifico que las ideas, concepto, procedimientos y resultados vertidos en el presente trabajo investigativo, son de mi exclusiva responsabilidad.

Adicionalmente declaro conocer y aceptar la disposición del Art. 88 del Estatuto Orgánico de la Universidad Técnica Particular de Loja que en su parte pertinente textualmente dice: “Forman parte del patrimonio de la Universidad la propiedad intelectual de investigaciones, trabajos científicos o técnicos y tesis de grado o trabajos de titulación que se realicen con el apoyo financiero, académico o institucional (operativo de la Universidad”.

f) ………...

iv

AGRADECIMIENTO

A Dios por haberme concedido la sabiduría y el conocimiento para poder culminar con éxito otra etapa de mi vida.

A los señores catedráticos de la Universidad Técnica Particular de Loja, por haber compartido sus conocimientos y experiencias a lo largo de estos dos años de estudios.

Al personal de la Dirección Provincial Agropecuaria de Manabí, quienes en todo momento estuvieron prestos a colaborar y proveer la información necesaria para poder llevar a cabo el presente trabajo de investigación.

v

DEDICATORIA

Con mucho cariño dedico el presente trabajo a mis padres y hermanos, de quienes recibí el apoyo incondicional para poder seguir adelante y culminar con éxito mis estudios.

A ti mi querido y amado hermano, que me dejaste la mejor de las lecciones, ser perseverante y luchar siempre hasta el final sin importar el sacrificio y el dolor, pero siempre confiando en Dios.

A mí querida hija Alanis, quien es el motivo y la razón que me ha llevado a seguir superándome cada día de mi vida, ya que gracias a su amor, cariño y apoyo supo impulsarme para alcanzar este gran sueño.

vi

Índice de contenidos

CARÁTULA i

APROBACIÓN DEL DIRECTOR DEL TRABAJO DE FIN DE TITULACIÓN ii DECLARACIÓN DE AUTORÍA Y CESIÓN DE DERECHOS iii

AGRADECIMIENTO iv

DEDICATORIA v

ÍNDICE DE CONTENIDOS vi

RESUMEN 1

ABSTRACT 2

INTRODUCCIÓN 3

CAPITULO I INTRODUCCIÓN

1.1 DESCRIPCIÓN DEL ESTUDIO Y JUSTIFICACIÓN 5

1.1.1 DESCRIPCIÓN DEL ESTUDIO 5

1.1.2 JUSTIFICACIÓN 5

1.2 OBJETIVOS Y RESULTADOS ESPERADOS 8

1.2.1 OBJETIVOS 8

1.2.2 RESULTADOS ESPERADOS 9

1.3 PRESENTACIÓN DE LA MEMORIA 9

CAPITULO II

MARCO REFERENCIAL

2.1 MARCO TEÓRICO 12

2.1.1 MARCO CONCEPTUAL DE LA AUDITORÍA INTEGRAL Y LOS SERVICIOS DE ASEGURAMIENTO

12

2.1.2 IMPORTANCIA Y CONTENIDO DEL INFORME DE ASEGURAMIENTO 12 2.2 DESCRIPCIÓN CONCEPTUAL Y LOS CRITERIOS PRINCIPALES DE TODAS

LAS AUDITORIAS QUE CONFORMAN LA AUDITORÍA INTEGRAL

14

2.2.1 AUDITORÍA FINANCIERA 14

2.2.2 AUDITORÍA DE CONTROL INTERNO 16

2.2.3 AUDITORÍA DE CUMPLIMIENTO 19

2.2.4 AUDITORÍA DE GESTIÓN 20

2.3 PROCESO DE LA AUDITORÍA INTEGRAL 20

2.3.1 PLANEACIÓN 21

2.3.2 EJECUCIÓN 22

2.3.3 COMUNICACIÓN 22

vii CAPITULO III

ANÁLISIS DE LA EMPRESA

3.1 ANTECEDENTES 25

3.2 MISIÓN, VISIÓN, OBJETIVOS ESTRATÉGICOS, ESTRUCTURA ORGÁNICA 29

3.2.1 MISIÓN 29

3.2.2 VISIÓN 30

3.2.3 OBJETIVOS ESTRATÉGICOS 30

3.2.4 MISIÓN DE LA DIRECCIÓN PROVINCIAL AGROPECUARIA DE MANABÍ 31

3.2.5 ESTRUCTURA ORGÁNICA 31

3.3 CADENA DE VALOR 32

3.3.1 PROCESOS GOBERNANTES 32

3.3.2 PROCESOS BÁSICOS O AGREGADORES DE VALOR 32

3.3.3 PROCESOS HABILITANTES 33

3.4 IMPORTANCIA DE REALIZAR UN EXAMEN DE AUDITORÍA INTEGRAL AL PROCESO DE TALENTO HUMANO

36

CAPITULO IV

INFORME DE EXAMEN DE AUDITORÍA INTEGRAL AL PROCESO DE TALENTO HUMANO DE LA DIRECCIÓN PROVINCIAL AGROPECUARIA DE MANABÍ. AÑO 2013

4.1 DESCRIPCIÓN DEL PROCESO DE AUDITORÍA INTEGRAL 38 4.2 PRESENTACIÓN Y APROBACIÓN DEL INFORME DE AUDITORÍA

INTEGRAL

56

4.3 INFORME DE AUDITORÍA INTEGRAL 56

4.4 PLAN DE IMPLEMENTACIÓN DE LAS RECOMENDACIONES 69

CAPITULO V

DEMOSTRACIÓN DE HIPÓTESIS 72

CONCLUSIONES 73

RECOMENDACIONES 74

BIBLIOGRAFÍA 75

1

RESUMEN

Actualmente en la empresa pública se busca la excelencia, es por ello, que el presente trabajo está enfocado en la realización de una auditoría integral a uno de los componentes considerados el más importante dentro de toda organización como es el Talento Humano.

A través de la revisión realizada bajo diferentes perspectivas como son la financiera, de control interno, de cumplimiento y de gestión, se brindó a la Dirección Provincial Agropecuaria de Manabí de una herramienta muy importante, ya que una vez identificadas las situaciones adversas se elaboró un plan de implementación de recomendaciones con la finalidad de que los directivos tomen las correcciones necesarias.

Es importante resaltar que en el proceso de la Auditoría Integral se ejecutaron cada una de las fases que se desarrollan dentro de la auditoría, estos es, Planificación, Ejecución y Comunicación de Resultados.

Para la realización del presente trabajo se contó con la colaboración del personal que labora dentro del Área de Talento Humano de la Dirección Provincial Agropecuaria de Manabí, el mismo que proporcionó la información necesaria para el desarrollo de la Auditoría Integral.

2

ABSTRACT

Currently in the public company seeks excellence is why, this work is focused on conducting a comprehensive audit of one of the components considered the most important in any organization such as Talent.

Through the review different perspectives such as financial, internal control, compliance and management, was provided to the Provincial Agricultural Manabí a very important tool because once identified adverse situations developed an implementation plan recommendations in order that managers take the necessary corrections.

Importantly, the process of the Integral Audit executed each of the stages develop within the audit, these is, planning, implementation and communication of results.

For the realization of this work it was with the collaboration of the personnel working in the area of Human Resource of the Provincial Agricultural Manabí, the same as the information necessary for the development of the Integral Audit.

3

INTRODUCCIÓN

El trabajo de fin de maestría que se presenta a continuación se realizó con la finalidad de obtener el título de Magister en Auditoría Integral en la Universidad Técnica Particular de Loja, para lo cual se desarrolló el tema EXAMEN DE AUDITORÍA INTEGRAL AL PROCESO DE TALENTO HUMANO DE LA DIRECCIÓN PROVINCIAL AGROPECUARIA DE MANABÍ. AÑO 2013.

La tesis contiene cinco capítulos, los cuales se detallan a continuación: I Introducción, II Marco Referencial de Auditoría Integral, III Análisis de la Empresa, IV Informe de Auditoría Integral y V que contiene la demostración de la hipótesis, conclusiones, recomendaciones y anexos.

A continuación se describen cada uno de los capítulos desarrollados en el presente trabajo de investigación:

El capítulo I, está conformado por la descripción del estudio a realizar, esto es, un examen de Auditoría Integral al proceso de Talento Humano de la Dirección Provincial de Manabí, año 2013, la justificación del componente sujeto a la auditoría, así como el objetivo general y los objetivos específicos, de la misma forma se describen los resultados esperados una vez ejecutada el examen de auditoría integral.

El capítulo II constituye el marco referencial de Auditoría Integral, en este capítulo se describirán cada uno de los conceptos y definiciones de la auditoría integral y los servicios de aseguramiento, así mismo los conceptos, afirmaciones y criterios utilizados de cada una de las auditoría que conforman la auditoría integral, como son financiera, de gestión, control interno y de cumplimiento legal.

El capítulo III, correspondiente al análisis de la entidad, hace referencia a los antecedentes de la entidad, misión, visión, políticas, objetivos, organigrama estructural, cadena de valor de sus procesos, y se destaca la importancia de realizar el examen de auditoría integral al proceso de Talento Humano de la Dirección Provincial Agropecuaria de Manabí.

4

En el capítulo V, se comprueba la hipótesis y posteriormente las conclusiones y recomendaciones que constituyen el valor agregado para la institución, junto con la bibliografía utilizada y los anexos que son los papeles de trabajo realizados durante el desarrollo del examen de auditoría.

Se aplicaron procedimientos y técnicas de auditoría, obteniendo como producto el informe de auditoría integral, en donde se reflejan los resultados obtenidos luego de analizar la situación del componente evaluado tanto en el ámbito financiero, de control interno, de cumplimiento legal y de gestión, pudiendo identificar las áreas críticas y de esta manera realizar las recomendaciones pertinentes.

Durante el desarrollo del trabajo de tesis la limitante que existió fue en la entrega oportuna de la información por cuanto existe falta de personal operativo y en lo que corresponde a las facilidades u oportunidades es que la institución mantiene una página web lo cual ayudó a la obtención de información general y financiera de la institución.

5

6

1.1 Descripción del estudio y justificación.

1.1.1 Descripción del Estudio.

El presente trabajo tiene como finalidad realizar un examen de auditoria integral al proceso de Talento Humano de la Dirección Provincial Agropecuaria de Manabí, año 2013, el mismo que servirá de vital importancia, ya que además de comprobar la veracidad, exactitud y autenticidad de las operaciones, también se evalúa la efectividad del sistema de control interno, el cumplimiento de las metas y objetivos, así como verificar el cumplimiento de la normativa legal aplicable a la institución.

1.1.2 Justificación.

El presupuesto aprobado por el Gobierno Nacional a través del Ministerio de Finanzas en el año 2013 a la Dirección Provincial Agropecuaria de Manabí, correspondiente a los Gastos de Remuneración fue de USD 5.681.257,38 de los cuales el valor de USD 3.972.052,16 corresponden a recursos asignados para cubrir el gasto de recursos dado al proceso de Talento Humano lo cual representa el 69,92% del presupuesto total establecido para esta institución, siendo el rubro más importante dentro del presupuesto anual, tal como se detalla a continuación:

Tabla 1 PARTICIPACIÓN DE LOS GASTOS DEL PROCESO DE TALENTO HUMANORESPECTO AL TOTAL DE GASTOS DE LA DIRECCIÓN PROVINCIAL AGROPECUARIA DE MANABÍ

VALORES EN DÓLARES

DETALLE PRESUPUESTADO VALOR PORCENTAJE

Gasto Remuneraciones 3.972.052,16 69,92%

Otros Gastos Corrientes 1.709.205,22 30,08%

TOTAL GASTO DE GESTIÓN 5.681.257,38 100,00%

7

Tabla 2 PARTIDAS PRESUPUESTARIAS QUE CONFORMAN EL GASTO DE PERSONAL VALORES EN DÓLARES

CÓDIGO CUENTA VALOR TOTAL

510105 001 Remuneraciones unificadas 588.586,00 510106 001 Salarios unificados 16.133,72 510203 001 Décimo tercer sueldo 62.594,42 510204 001 Décimo cuarto sueldo 20.651,80 510304 001 Compensación por transporte 138,00

510307 001 Comisariato 40,00

510408 001 Subsidio de antigüedad 1.419,30 510510 001 Servicio personales por contrato 152.575,19

510512 001 Subrogación 667,00

510513 001 Encargo 8.800,00

510601 001 Aporte patronal 73.536,17

510602 001 Fondo de reserva 54.071,35

510707 001 Compensación por vacaciones no gozadas por

cesación de funciones 2.844,04 SUBTOTAL (1) 982.056,99 710702 001 Supresión de puestos 390.212,50 SUBTOTAL (2) 390.212,50 710203 001 Décimo tercer sueldo 6.149,17 710204 001 Décimo cuarto sueldo 2.014,00 710510 001 Servicios personales por contrato 73.790,00

710601 001 Aporte patronal 7.120,92

710602 001 Fondo de reserva 3.905,48

710707 001 Compensación por vacaciones no gozadas por

cesación de funciones 2.043,85 SUBTOTAL (3) 95.023,42 710203 001 Décimo tercer sueldo 143.937,31 710204 001 Décimo cuarto sueldo 47.456,34 710510 001 Servicio personales por contrato 1.753.631,84

710601 001 Aporte patronal 168.310,14

710602 001 Fondo de reserva 59.625,28

710707 001 Compensación por vacaciones no gozadas por

cesación de funciones 16.393,03 SUBTOTAL (4) 2.189.353,94 710203 001 Décimo tercer sueldo 21.367,62 710204 001 Décimo cuarto sueldo 7.093,88 710510 001 Servicio personales por contrato 249.411,51

710601 001 Aporte patronal 23.991,35

710602 001 Fondo de reserva 9.232,38

710707 001 Compensación por vacaciones no gozadas por

cesación de funciones 4.308,57 SUBTOTAL (5) 315.405,31

TOTAL (1+2+3+4+5) 3.972.052,16

8

En el año 2013, la Dirección Agropecuaria de Manabí contaba con una nómina de 238 personas, regida por la contratación colectiva, nombramientos, contratos indefinidos y contratos ocasionales.

De lo antes expuesto, podemos observar que el componente de Talento Humano, es uno de los gastos administrativos más significativo que se genera mensualmente dentro de la Dirección Provincial Agropecuaria de Manabí, por lo tanto evaluar el proceso de Talento Humano será un aporte importante para la institución, ya que dentro de la cadena de valor se encuentra como un proceso de apoyo, por lo tanto, es el encargado de ejecutar los diferentes procesos y brindar en forma directa el servicio a la sociedad.

Adicionalmente, considerando que el talento humano dentro de una institución es el elemento más importante, por cuanto es el factor productivo de la misma, es transcendental que día a día existan mejoras por lo que vemos la importancia que puede tener el realizar una auditoría integral encaminada a evaluar las actividades y funciones del personal, permitiendo dentro del desarrollo del examen de auditoría detectar errores y desviaciones en la gestión del talento humano dentro de la entidad, así mismo, podemos contribuir al mejoramiento de las actividades de la organización, ya que se formularán conclusiones y se plantearán recomendaciones en base a los hallazgos encontrados, lo cual permitirá tomar las correcciones necesarias a los directivos de la Institución.

1.2 Objetivos y resultados esperados.

1.2.1 Objetivos.

Objetivo General.

Realizar un examen de Auditoría Integral al proceso de Talento Humano de la Dirección Provincial Agropecuaria de Manabí. Año 2013.

Objetivos Específicos.

Ejecutar todas las fases del proceso de auditoría integral orientados al proceso de Talento Humano de la Dirección Provincial Agropecuaria de Manabí. Año 2013.

9

empresarial del proceso de Talento Humano de la Dirección Provincial Agropecuaria de Manabí. Año 2013.

Generar el informe de examen integral y las acciones correctivas.

1.2.2 Resultados esperados.

Archivo de papeles de trabajo de todas las fases del examen integral

Informe de auditoria

Plan de implementación de recomendaciones

1.3 Presentación de la memoria.

El examen de Auditoría Integral que se ejecutará al proceso de Talento Humano de la Dirección Provincial Agropecuaria de Manabí, año 2013, conlleva ejecutar todas las fases del proceso de auditoría integral, lo que permitirá opinar sobre la razonabilidad de los saldos relacionados con este proceso, determinar el grado de la gestión empresarial, el adecuado funcionamiento del control interno y el grado de cumplimiento de la normativa legal aplicable a la organización.

La gestión de Talento Humano es uno de los pilares fundamentales de toda organización, es por eso que el examen de auditoría integral a desarrollarse está encaminado a establecer recomendaciones de mejora para este proceso, además de contribuir con la optimización y el cumplimiento de las actividades de la institución.

El presente trabajo tiene el siguiente alcance en función de la cobertura de la Auditoría Integral:

Proceso de Talento Humano de la Dirección Provincial Agropecuaria de Manabí, Año 2013

10

Así mismo se ejecutará el proceso de Auditoría que conlleva las siguientes fases:

Planificación Ejecución

Comunicación de resultados Planes de seguimiento

11

12

2.1 Marco teórico.

2.1.1 Marco conceptual de la auditoría integral y los servicios de aseguramiento.

Blanco (2006) afirma:

La Auditoría Integral es el proceso de obtener y evaluar objetivamente, en un periodo determinado, evidencia relativa a la siguiente temática: la información financiera, la estructura de control interno, el cumplimiento de las leyes pertinentes y la conducción ordenada en el logro de las metas y objetivos propuestos; con el propósito de informar sobre el grado de correspondencia entre la temática y los criterios o indicadores establecidos para su evaluación. (p.1)

Del concepto expuesto anteriormente se puede decir que la Auditoría Integral tiene como objetivos los que se detallan a continuación:

- Dictaminar la razonabilidad de los Estados Financieros objeto de revisión, y si se encuentran preparados de acuerdo con la normativa contable aplicable.

- Evaluar el funcionamiento del sistema de control interno, de tal forma que permita el cumplimiento efectivo y eficiente de las operaciones, el cumplimiento de la normativa legal vigente y la confiabilidad de la información financiera que se genere producto de las operaciones.

- Verificar el cumplimiento de las disposiciones legales y demás normativas en el desarrollo de las operaciones.

- Evaluar la eficiencia, eficacia y calidad de la gestión empresarial, en el logro de sus metas y objetivos.

2.1.2 Importancia y contenido del informe de aseguramiento.

13

El alcance y el resultado del trabajo del auditor se presentan en el informe de auditoría, el cual debe transmitir la información de modo comprensible para los usuarios del mismo. (p.190)

Podemos decir que mediante la emisión del informe se finaliza el proceso de auditoría, por lo que es uno de los documentos más importantes de todo el proceso del examen y por lo tanto su estilo de información y presentación revela la calidad profesional del auditor en cuanto a comunicar de manera formal y directa el resultado de su evaluación, de tal manera que aporte soluciones a la organización mediante las recomendaciones dadas de forma profesional y en sentido constructivo a la alta gerencia.

Blanco (2006) indica:

El informe de un servicio de aseguramiento de acuerdo con la norma internacional debe incluir:

- Título: un título apropiado ayuda a identificar la naturaleza del servicio de

aseguramiento que se está proveyendo, la naturaleza del informe y para distinguir el informe del profesional en ejercicio de otros, informes emitidos por otros tales como aquellos que no tienen que atenerse a los mismos requerimientos éticos del profesional en ejercicio.

- Un destinatario: un destinatario identifica la parte o partes a quienes está dirigido el

informe.

- Una descripción del contrato y la identificación de la materia sujeto:la

descripción incluye el objetivo del contrato, la materia sujeto, y (cuando es apropiado) el período de tiempo cubierto;

- Una declaración para identificar la parte responsable y describir las

responsabilidad del profesional en ejercicio: esto le informa a los lectores que la parte responsable es responsable de la materia sujeto y que el rol del profesional en ejercicio es expresar una conclusión sobre la materia sujeto;

- Cuando el informe tiene un propósito restringido, la identificación de las partes

14

informe, éste informará a los lectores sobre la parte o partes para quienes esté restringido el informe y para qué propósito.

- Identificación de los estándares bajo los cuales fue conducido el contrato:

cuando un profesional en ejercicio desempeña un contrato para el cual existen estándares específicos, el informe identifica esos estándares específicos. Cuando no existen estándares específicos, el informe señala que el contrato fue desempeñado de acuerdo con este estándar.

- Identificación del criterio: el informe identifica el criterio contra el cual fue evaluada

o medida la materia sujeto de manera tal que los lectores puedan entender las bases para las conclusiones del profesional en ejercicio.

- La conclusión del auditor, incluyendo reservas o negaciones de conclusión: el

informe informa a los usuarios de la conclusión del profesional en ejercicio sobre la materia sujeto evaluada contra el criterio y transmite un nivel alto de aseguramiento expresado en la forma de una opinión.

- Fecha del informe: la fecha informa a los usuarios que el profesional en ejercicio ha

considerado el efecto sobre la materia sujeto de los eventos materiales por los cuales el profesional en ejercicio es consciente a esa fecha; y

- El nombre de la firma del auditor y el lugar de emisión del informe: el nombre

informa a los lectores sobre el individuo o la firma que asume la responsabilidad por el contrato. (p. 29, 30 y 31)

2.2 Descripción conceptual y los criterios principales de todas las auditorias que conforman la auditoría integral.

2.2.1 Auditoría Financiera.

Blanco (2006) define a la auditoría financiera de la siguiente manera:

15

Madariaga (2004) establece que la Auditoría Financiera tiene el siguiente objetivo: “Averiguar la exactitud, integridad y autenticidad de los estados financieros, expedientes y demás documentos administrativo-contables presentados por la dirección, así como sugerir las mejoras administrativo-contables que procedan” (p.13).

Afirmaciones:

- Existencia u ocurrencia: Se refiere a que si los activos, pasivos y patrimonio de los

accionistas presentados en los estados financieros existen a una fecha determinada y que las transacciones registradas han ocurrido durante el periodo examinado.

- Integridad: Se refiere a que si todas las transacciones, operaciones y cuentas que

deben presentarse en los estados financieros, en la ejecución presupuestaria o documentos de una operación determinada, han sido incluidos en su totalidad.

- Correcta valuación: Significa de que si las transacciones de los activos, pasivos,

patrimonio, ingresos y gastos están registrados en los importes correctos o valores apropiados, en concordancia con los principios de contabilidad generalmente aceptados.

- Propiedad o exigibilidad: Se refiere a que si todos los activos representan derechos

reales de la organización, así como los pasivos obligaciones a una fecha dada.

- Presentación y revelación: Corresponde a que si las pérdidas incluidas en los

estados financieros están adecuadamente clasificadas, descritas y expuestas de acuerdo a la normativa legal establecida.

- Exactitud: Se refiere a que si todas las transacciones y operaciones han sido

registradas correctamente por los valores correspondientes al ingreso o gastos y en el periodo que corresponde.

Criterios Aplicables:

Normas Internacionales de Contabilidad (NIC)

16

o NIIF 1: Adopción por primera vez de las Normas Internacionales de Información Financiera.

o NIIF 2: Pagos basados en acciones.

o NIIF 3: Combinaciones de negocios.

o NIIF 4: Contratos de seguros.

o NIIF 5: Activos no corrientes mantenidos para la venta y operaciones discontinuadas.

o NIIF 6: Exploración y evaluación de recursos minerales.

o NIIF 7: Instrumentos financieros, información a revelar.

o NIIF 8: Segmentos de operación.

2.2.2 Auditoría de Control Interno.

Concepto: El control interno es un proceso llevado a cabo por las personas dentro de una organización, diseñado con el fin de proporcionar un grado de seguridad razonable para la consecución de los objetivos, dentro de las siguientes categorías:

Eficiencia y eficacia de las operaciones.

Confiabilidad de la información financiera.

Cumplimiento de la normativa legal vigente aplicable a la organización.

Objetivo: El objetivo fundamental de la Auditoría de Control Interno es la evaluación del sistema de control interno para determinar su funcionamiento y adecuación para el cumplimiento de los objetivos establecidos por la organización.

Afirmaciones:

Cumplimiento del control interno.

Criterios Aplicables:

17

Componentes del Control Interno:

Blanco (2006) con respecto a los componentes de control nos indica lo siguiente:

El control Interno consta de cinco componentes interrelacionados que se derivan de la forma cómo la administración maneja el negocio y están integrados a los procesos administrativos.

Ambiente de control

El ambiente de control sirve como base fundamental para los otros componentes definiendo el conjunto de circunstancias que enmarcan el accionar de una entidad, proporcionando orden y estructura a la vez, ya que provee disciplina a través de la influencia que ejerce sobre el comportamiento del personal en su conjunto, creando conciencia de los riesgos que se puedan presentar en la organización o entidad.

Los factores que se contemplan dentro del ambiente de control son:

Integridad y valores éticos

Competencia profesional

Atmósfera de confianza mutua

Filosofía y estilo de dirección

Estructura, plan organizacional, reglamentos y manuales de procedimiento

Delegación de autoridad y asignación de responsabilidades

Políticas y prácticas en materia de Recursos Humanos

Consejo de Administración, comité de auditoría, etc.

Valoración del riesgo

Todas las organizaciones independientemente de su tamaño, naturaleza o estructura, enfrentan riegos. Por lo tanto debemos de identificar los eventos que afectan los objetivos de una organización aunque estos sean positivos, negativos o ambos.

18

Los eventos con impacto negativo representan riesgos, que exigen la evaluación y respuesta por parte de la dirección, para lo cual debe de adquirirse un conocimiento práctico de la entidad y sus componentes, de tal manera que se pueda identificar los puntos débiles. Los eventos con impacto positivo representan oportunidades, que la dirección reconduce hacia la estrategia y el proceso de fijación de objetivos.

Actividades de control

Las actividades de control están constituidas por las políticas y procedimientos específicos establecidos para el cumplimiento de los objetivos, orientados primordialmente hacía el aseguramiento de que las respuestas al riesgo se lleven de manera oportuna y adecuada. Las actividades de control se ejecutan en todos los niveles de la organización y pueden ser de varios tipos entre los cuales tenemos las preventivas, detectivas, manuales, computarizadas o controles gerenciales.

Información y Comunicación

La información relevante se identifica, captura y comunica en forma y plazo adecuado para permitir al personal afrontar sus responsabilidades. Una comunicación efectiva debe producirse en un sentido amplio, fluyendo hacia abajo, a través, y hacia arriba de la entidad, es decir en todos los sentidos.

Cabe destacar que la información es necesaria en todos los niveles de la organización para hace frente a los riesgos identificados, evaluando y dando respuestas a los riesgos. Adicionalmente debe existir una buena comunicación con los clientes, proveedores, reguladores y accionistas.

Monitoreo

19

Por lo tanto se debe monitorear que el proceso de administración de los riesgos sea efectiva a lo largo del tiempo y que todos los componentes del control interno funciones adecuadamente, para lo cual aplicamos dos modalidades de supervisión como son las actividades continuas o evaluaciones puntuales. (p.96)

2.2.3 Auditoría de Cumplimiento.

Blanco (2006), define a la Auditoría de Cumplimiento de la siguiente manera:

La Auditoría de Cumplimiento determina si los procedimientos utilizados y las medidas de control interno están de acuerdo con las normas que le son aplicables y si dichos procedimientos están operando de manera efectiva y son adecuados para el logro de los objetivos de la entidad. (p.189)

Objetivo.- La Auditoría de cumplimiento tiene como objetivo la verificación de las operaciones que se llevan a cabo en una organización con la finalidad de establecer su cumplimiento conforme a la normativa legal, reglamentaria, estatutaria y de procedimientos, a través de la revisión de documentos para determinar si los procedimientos utilizados y las medidas de control interno están conforme a las normas aplicables que permitan el cumplimiento de los objetivos institucionales.

Afirmación:

Leyes, reglamentos y demás disposiciones legales que regulan el sector que es objeto de examen.

Criterio Aplicable:

Normativa aplicable al giro del negocio, entre estas tenemos:

- Constitución de la República del Ecuador - Convenios Internacionales

20

- Legislación Interna (Estatutos, políticas, reglamentos, procedimientos, códigos, normas, manuales, etc.)

2.2.4 Auditoría de Gestión.

Blanco (2006) no dice que la Auditoria de Gestión: “Es el examen que se efectúa a una

entidad por un profesional externo e independiente, con el propósito de evaluarla y emitir un informe sobre la situación global de la misma y actuación de la dirección” (p.233).

Objetivo.- La Auditoría de Gestión tiene como objetivo el determinar el grado de eficiencia, eficacia y calidad, de todas las actividades desarrolladas dentro de la entidad, como gestión de la gerencia para el cumplimiento de los objetivos y metas de la organización.

Afirmaciones:

Eficiencia: Es la obtención del máximo beneficio con el mínimo de coste, es decir que los planes son eficientes cuando logran su propósito a un costo razonable.

Eficacia: Es la relación entre los servicios o productos generados y los objetivos y metas programados por la organización; es decir, entre los resultados esperados y los resultados reales de los proyectos, programas u otras actividades.

Calidad: Es la cantidad, grado y oportunidad en que los productos o servicios prestados logran satisfacer las necesidades de los usuarios o clientes.

Criterios Aplicables:

Indicadores de gestión.

2.3 Proceso de Auditoría Integral.

21 Las fases del proceso de Auditoría Integral son:

Planeación

Ejecución

Comunicación

Seguimiento

2.3.1 Planeación.

Es importante tener un grado de conocimiento general de la organización, el mismo que deberá incluir el nivel de organización, el número de operaciones, la significatividad de los montos administrados, el objetivo de la indagación es determinar el alcance de la auditoría, así como las habilidades y experiencia que requerirá el equipo de auditores para llevar a cabo el examen de auditoría, de igual manera permitirá presupuestar adecuadamente el trabajo a realizar.

Del conocimiento de la entidad y su entorno se generan potenciales áreas de interés para la auditoría, ya que se podrán definir cuáles son las áreas críticas objeto del examen.

Adicionalmente con la ayuda de encuestas y cuestionarios; y, una vez analizada la información obtenida podemos determinar los riesgos existentes en la organización con la finalidad de evaluarlos, considerando que los riesgos son las posibilidades de errores, los mismos que están relacionados a la falta de certeza o incertidumbre de algo que pueda acontecer.

Los riesgos que se analizan en una auditoría son los siguientes:

Riesgo inherente

Riesgo de control

Riesgo de detección

22

Riesgo Inherente.- Este riesgo está relacionado exclusivamente con la actividad económica o negocio de la organización, independientemente de los sistemas de control que se apliquen. Existe en la empresa ya sea por la naturaleza de la actividad económica, el volumen de las operaciones, el tipo y complejidad de las operaciones, además de la calidad del recurso humano con que cuenta la organización, entre otros factores.

Riesgo de control.- Este riesgo depende del nivel de funcionamiento de los controles internos implementados en la organización y que en circunstancias normales lleguen a ser insuficientes o inadecuados para la aplicación y detección oportuna de irregularidades.

Riesgo de detección.- Este tipo de riesgo está directamente relacionado con los procedimientos de auditoría aplicados, por lo que se trata de la no detección de la existencia de errores en el proceso realizado. Es necesario indicar que este riesgo se afecta por factores como la inexperiencia del auditor, asignación de los recursos necesarios para llevar a cabo el trabajo, la oportunidad y profundidad de las pruebas de auditoría aplicadas.

Riesgo de auditoría.- Es el margen de error que el auditor estaría dispuesto a aceptar en una auditoría ya que podría existir la posibilidad de que el auditor emita una opinión errada.

2.3.2 Ejecución.

En esta etapa se desarrolla la auditoría, se cumplen las acciones previstas en la planificación y se aplican los procedimientos de auditoría integrados en los programas de trabajo.

El propósito fundamental de esta fase es recopilar las pruebas suficientes, competentes y relevantes que sustenten las opiniones y conclusiones que respalden el informe de auditoría, así mismo se prepararán los papeles de trabajo para todos los exámenes efectuados los cuales respaldarán la opinión del auditor.

2.3.3 Comunicación.

En la página www.contabilidad.com.py se indica lo siguiente:

23

fijados, señalan las debilidades del control interno, si las ha habido, y formula recomendaciones pertinentes para eliminar las causas de tales deficiencias y establecer medidas correctivas necesarias.

En esta etapa el auditor presenta el producto final de su trabajo, el mismo que es el informe de auditoría integral.

2.3.4 Seguimiento.

Sotomayor (2008), en su libro Auditoría Administrativa, establece:

La etapa de seguimiento representa una actividad cuya función esencial es verificar que se cumpla con las recomendaciones presentadas en el informe derivado de la auditoria, además de constatar su contribución a la eficiencia de la organización.

24

CAPITULO III

25

3.1 Antecedentes.

El Ministerio de Agricultura y Ganadería fue creado a principios del siglo XX, durante la administración del General Eloy Alfaro mediante decreto ejecutivo No. 3, publicado en el Registro Oficial No. 1293 del 3 de enero de 1901, inicialmente fue llamado Ministerio de Fomento.

Cabe indicar que con fecha 17 de octubre de 1901, mediante publicación en el Registro Oficial No. 38 del mismo mes y año, el ministerio de Fomento cambió la denominación por el de la Instrucción Pública.

En el año 1935 durante la presidencia del señor Federico Páez, mediante Decreto Supremo No. 7 del 26 de septiembre, se estableció el Ministerio de Agricultura y Comercio.

Con fecha 30 de julio de 1938, durante el gobierno del General Alberto Enríquez Gallo, mediante Decreto Supremo N° 521, se crea el Ministerio de Agricultura, Comercio, Industrias y Minas.

La Junta Militar de Gobierno, mediante Decreto Supremo N° 2681 del 20 de noviembre de 1964, publicado en el Registro Oficial N° 378 de la misma fecha, cambia de denominación por el de Agricultura y Ganadería.

En 1970, por Decreto Supremo N° 667, expedido el 24 de octubre de 1970 que fue publicado en el Registro Oficial N° 92 del 4 de noviembre del mismo año, se denominó Ministerio de la Producción.

Posteriormente mediante Decreto Supremo N° 162 del 16 de febrero de 1973, publicado en el Registro Oficial N° 25 del 23 de febrero de 1973 bajo la administración del General Rodríguez Lara se denomina nuevamente Ministerio de Agricultura y Ganadería.

26

Con fecha 22 de abril de 2009 se emitió el Acuerdo Ministerial No. 060, publicado con fecha 26 de mayo de 2009 en el Registro Oficial No. 598, mediante el cual se expidió el Estatuto Orgánico por Procesos del Ministerio de Agricultura, Ganadería, Acuacultura y Pesca.

Es necesario indicar que con fechas posteriores el Estatuto Orgánico por Procesos del Ministerio de Agricultura, Ganadería, Acuacultura y Pesca ha sufrido varias reformas, siendo la última reforma efectuada mediante Acuerdo Ministerial No. 281 de fecha 29 de julio de 2011, publicado en el Registro Oficial No. 198 del 30 de septiembre del mismo año.

Dentro de la estructura orgánica del Ministerio de Agricultura, Ganadería, Acuacultura y Pesca, se encuentra la Dirección Provincial Agropecuaria de Manabí que corresponde a la Coordinación Zonal 4, la cual tiene su sede en la ciudad de Portoviejo, ubicada en la calle Ramos Iduarte S/N entre 1era. y 2da. Transversal.

Atribuciones y Responsabilidades de la Dirección Provincial Agropecuaria de Manabí.

Dentro de las atribuciones y responsabilidades que tiene la Dirección Provincial Agropecuaria de Manabí, se encuentran las siguientes:

a) Dirigir la ejecución de los proyectos de asistencia técnica y provisión de servicios a los usuarios del sector;

b) Dirigir y controlar la adecuada administración de los recursos humanos, económicos y logísticos asignados para el funcionamiento de la Dirección Provincial de acuerdo a la normativa vigente;

c) Planificar, organizar, ejecutar y monitorear las actividades programadas en los planes operativos anuales, proyectos y convenios aplicando la normativa técnica en cada provincia;

d) Supervisar permanentemente el avance de los trabajos y proponer los ajustes requeridos a la programación técnica y presupuestaria de la provincia en coordinación con las unidades respectivas;

27

f) Identificar, desarrollar y promocionar proyectos de inversión pública para el desarrollo del multisector, en la respectiva provincia;

g) Cumplir y hacer cumplir las leyes y reglamentos que regulan las actividades en el sector público;

h) Proporcionar asistencia técnica y otros servicios requeridos por los campesinos, productores de la provincia y otras organizaciones, de acuerdo con el Plan Operativo Anual y en coordinación con las instituciones provinciales, regionales o nacionales especializadas;

i) Emitir autorizaciones, permisos y certificaciones de la actividad del multisector;

j) Informar trimestralmente a la Coordinación Zonal respectiva, sobre el estado de avance e inversiones de los planes, programas, proyectos y convenios en el área de su competencia;

k) Consolidar y supervisar el plan operativo anual de las Unidades Administrativas a su cargo;

l) Legalizar los actos y documentos técnicos que se requieran para el cumplimiento de los objetivos institucionales en el marco de su jurisdicción y competencia;

m) Promover los procesos de desconcentración y descentralización institucional y sectorial;

n) Administrar y controlar las actividades y el personal de las Unidades Administrativas a su cargo; y,

o) Realizar las demás actividades que le asigne la autoridad competente.

Valores.

Respeto

28 Eficiencia

Responsabilidad

Honestidad

Lealtad

Políticas.

Políticas de Estado para el sector Agropecuario 2006-2016:

Fortalecimiento de la Institucionalidad del sector Público y Privado.

Desarrollo de la Agroindustria, Mercados y Sistemas de Comercialización Internos y Externos.

Desarrollo integral de las nacionalidades indígenas, pueblos montubios, afroecuatorianos y agricultores en general.

Asociatividad en Cadenas y Territorios.

Normativa y sistemas de sanidad e inocuidad agropecuaria.

Financiamiento, inversión y uso de seguros para el sector agropecuario.

Producción y Mercados: Difusión de información.

Investigación, transferencia de tecnología y capacitación al recurso humano.

Manejo y conservación de los recursos naturales.

Titulación y regularización de tierras.

Cooperación internacional para el desarrollo del sector agropecuario.

29

Base Legal.

En el año 2013 la Dirección Provincial Agropecuaria de Manabí reguló sus actividades de conformidad con la siguiente base legal:

Constitución de la República y sus Reformas

Ley Orgánica de Empresas Públicas LOEP

Ley Orgánica del Servicio Público LOSEP

Ley Orgánica de la Contraloría General del Estado y su Reglamento

Código Orgánico de Planificación y de Finanzas Públicas

Ley Orgánica del Sistema Nacional de Contratación Pública y su Reglamento

Código de Trabajo Codificado y sus Reformas

Ley Orgánica para la Defensa de los Derechos Laborales

Código Civil Codificado y sus Reformas

Acuerdos, Decretos y Reglamentos que para el efecto expida el Presidente de la República, el Ministerio de Relaciones Laborales y el Ministerio de Finanzas

3.2 Misión, visión, objetivos estratégicos, estructura orgánica.

3.2.1 Misión.

30

particular representados por la agricultura familiar campesina, manteniendo el incentivo a las actividades productivas en general.1

3.2.2 Visión.

Para el 2020 el Ministerio de Agricultura, Ganadería, Acuacultura y Pesca contará con un modelo de gestión de calidad basado en sistemas de información y comunicación. Que posibiliten la producción de bienes y servicios que garanticen la seguridad alimentaria del país, el crecimiento y desarrollo equitativo, generando valor agregado con rentabilidad económica, equidad social, sostenibilidad ambiental e identidad cultural.2

3.2.3 Objetivos Estratégicos del Ministerio de Agricultura, Ganadería, Acuacultura y Pesca del año 20133

Incrementar la producción, productividad y calidad de los productos del Agro de manera sustentable que garantice la soberanía alimentaria y las exportaciones.

Incrementar el acceso equitativo a la tierra, agua para los pequeños y medianos productores.

Incrementar el acceso a la información y estudios.

Incrementar el acceso al financiamiento formal y reducir riesgos para pequeños y medianos productores.

Incrementar las alternativas de comercialización directa y transporte de los productos del Agro.

Incrementar la Asociatividad de los pequeños y medianos productores.

Incrementar el desarrollo del talento humano del MAGAP.

Incrementar el uso eficiente del presupuesto del MAGAP.

Incrementar la eficiencia operacional del MAGAP.

1 www.agricultura.gob.ec 2 www.agricultura.gob.ec

31

3.2.4 Misión de la Dirección Provincial Agropecuaria de Manabí.

Gestionar y ejecutar la adecuada distribución de los recursos económicos financieros, la asistencia técnica necesaria y el acompañamiento directo a los usuarios del sector; a fin proveerlos de las capacidades necesarias para desarrollar las potencialidades productivas del territorio.

3.2.5 Estructura orgánica.

Fuente: Estatuto Orgánico de Gestión Organizacional por Proceso del MAGAP, publicado en el Registro Oficial Edición Especial 198 de 30 de Septiembre de 2011. Acuerdo Ministerial 281 del 29 de julio de 2011.

Elaborado por: MAGAP

DIRECCIÓN PROVINCIAL

U. ASESORIA JURIDICA

UNIDAD DE TIERRAS

U. ADMINISTRATIVA FINANCIERA PROVINCIAL

U.

COMUNICACIÓN U. DE

PLANIFICACIÓN

UNIDAD DE INNOVACIÓN TECNOLÓGICAS

VENTANILLA ÚNICA

UNIDAD DE ACUACULTURA Y

PESCA UNIDAD

32

3.3 Cadena de valor.

La estructura organizacional del Ministerio de Agricultura, Ganadería, Acuacultura y Pesca, se alinea con sumisión y se sustenta en la filosofía y enfoque de productos, servicios y procesos, con el propósito de asegurar su ordenamiento orgánico4.

Los procesos que generan los productos y servicios del Ministerio de Agricultura, Ganadería, Acuacultura y Pesca, se ordenan y clasifican en función de su grado de contribución o valor agregado al cumplimiento de la misión institucional.

3.3.1 Procesos Gobernantes.

Los procesos gobernantes orientan la gestión institucional a través de la formulación de políticas y la expedición de normas e instrumentos para poner en funcionamiento a la organización.

Dirección Provincial de Manabí, siendo el responsable el Director Provincial de Manabí.

3.3.2 Procesos Agregadores de Valor.

Los procesos que agregan valor, generan, administran y controlan los productos y servicios destinados a clientes externos y permiten junto con la misión institucional, denotar la especialización de la misión consagrada en la Ley, constituyendo la razón de ser de la institución.

Las Direcciones provinciales se gestionaran a través de las siguientes unidades provinciales:

■ Unidad Provincial de Tierras;

■ Unidad Provincial de Innovación Tecnológica;

■ Unidad Provincial Agropecuaria;

■ Unidad Provincial de Acuacultura y Pesca; y

33

■ Ventanilla Única de Servicios.

3.3.3 Procesos Habilitantes.

Los procesos habilitantes de asesoría y de apoyo, son responsables de generar productos y servicios para los procesos gobernantes, agregadores de valor y para sí mismos, viabilizando la gestión institucional.

De Asesoría.

■ Unidad Provincial de Asesoría Jurídica;

■ Unidad Provincial de Planificación;

■ Unidad Provincial de Comunicación

De Apoyo.

■ Unidad Provincial Administrativa Financiera, la cual se gestionará a través de las

diferentes unidades administrativas:

Servicios institucionales

Adquisiciones

Movilización

Almacén general y biblioteca

Presupuesto

Contabilidad

34 Talento humano

Proceso Desconcentrado.

Proporcionados a generar productos y servicios directamente a los clientes externos, en áreas geográficas establecidas contribuyendo al cumplimiento de la misión institucional.

3.4 Atribuciones y responsabilidades de Talento Humano.

a) Proponer políticas, estrategias, métodos y procedimientos institucionales, que permitan una eficiente y óptima gestión del talento humano, sobre la base de la normativa técnica y legal;

b) Velar por la operación óptima del sistema de administración del talento humano; en los aspectos relacionados con el reclutamiento, selección, contratación, nombramiento, clasificación, remuneraciones, evaluación del desempeño, registro, control, desarrollo, bienestar laboral, seguridad y salud ocupacional de conformidad con las políticas y regulaciones del Ministerio de Relaciones Laborales;

c) Cumplir y hacer cumplir el ordenamiento técnico y legal vigente para la administración del talento humano;

d) Coordinar con el Ministerio de Relaciones Laborales la clasificación y valoración depuestos, reclutamiento, selección, contratación, evaluación del desempeño y ascensos del personal;

e) Revisar los distributivos de remuneraciones y jornales del personal del Ministerio de acuerdo con las regulaciones vigentes;

f) Controlar la vigencia de la póliza de seguro de fidelidad de acuerdo a las normas vigentes;

35

h) Analizar y revisar los informes técnicos sobre las necesidades del talento humanos para la ejecución de los planes, programas y proyectos del Ministerio, con el propósito de contar con personal competente;

i) Coordinar la programación y ejecución de los eventos de capacitación de acuerdo a los planes respectivos y necesidades institucionales;

j) Determinar estudios técnicos de la organización y funcionamiento de la estructura orgánica institucional, procesos y procedimientos;

k) Determinar estudios técnicos relacionados con la gestión del talento humano del Ministerio y recomendar las modificaciones y adecuaciones requeridas para mejorar su operación y resultados;

I) Asesorar a los funcionarios y servidores del MAGAP, en aspectos relacionados con el Sistema de Desarrollo Institucional, Administración del Talento Humano y Bienestar Social;

m) Consolidar y supervisar el plan operativo anual de las Unidades Administrativas a su cargo;

n) Legalizar los actos y documentos técnicos que se requieran para el cumplimiento de los objetivos institucionales en el marco de su jurisdicción y competencia;

o) Promover los procesos de desconcentración y descentralización institucional y sectorial;

p) Administrar y controlar las actividades y el personal de las Unidades Administrativas a su cargo; y,

q) Realizar las demás actividades que le asigne la autoridad competente.

3.5 Productos y servicios que genera el proceso habilitante de Gestión de Talento Humano

1. Informes técnicos para contratos de servicios ocasionales, profesionales y de asesoría;

36

3. Expedientes actualizados de los servidores del Ministerio de Agricultura, Ganadería, Acuacultura y Pesca;

4. Sumarios administrativos;

5. Informe de evaluación del desempeño;

6. Plan de capacitación formulado y ejecutado;

7. Informes para movimientos de personal;

8. Registro de movimientos de personal;

9. Registro de entradas y salidas de personal y cambios de remuneraciones en el IESS.

3.6 Importancia de realizar un examen de auditoría integral al proceso de Talento Humano.

La gestión de Talento Humano constituye la base de apoyo sobre la cual se desarrollan cada uno de los procesos de la Dirección Provincial Agropecuaria de Manabí, lo cual permite el cumplimiento de los objetivos institucionales, es por esto, que se debe de realizar un análisis a este componente con el propósito de determinar si su administración se encuentra sustentada en políticas y prácticas que faciliten su análisis y evaluación, pudiendo identificar y localizar las condiciones perjudiciales para la institución, lo que permitirá que se tomen las correcciones necesarias en beneficio de la misma institución y de la comunidad.

37

CAPITULO IV

38

4.1 Descripción del Proceso de la Auditoría Integral.

La Auditoría Integral realizada a la Dirección Provincial Agropecuaria de Manabí, se inició mediante la autorización por parte del Director Provincial Agropecuario de Manabí el Ing. Sergio Palomeque Palomeque a través del oficio No. MAGAP-DPAMANABI-2014-2310-OF, emitido notificado con fecha 29 de septiembre de 2014. (AP- 02)

Con fecha 26 de noviembre de 2014 se emitió y notificó la Orden de Trabajo No. OT-2014-01 (AP - 03), dando inicio al proceso de Auditoría Integral a llevarse a cabo en la Dirección Provincial Agropecuaria de Manabí al proceso de Talento Humano por el año 2013.

Una vez iniciado el proceso de Auditoría Integral se realizó el cronograma, para lo cual se establecieron porcentajes estimados de tiempo con relación a 60 días/hombre programados para cada una de las etapas de la auditoría, esto es, planificación 30%, ejecución 50%; y, comunicación de resultados y monitoreo 20%, los mismos que se encuentran sugeridos en el Manual de Auditoría Gubernamental, cabe indicar que dichos porcentajes pueden variar considerando que pueden existir circunstancias particulares propia del examen a ejecutar.

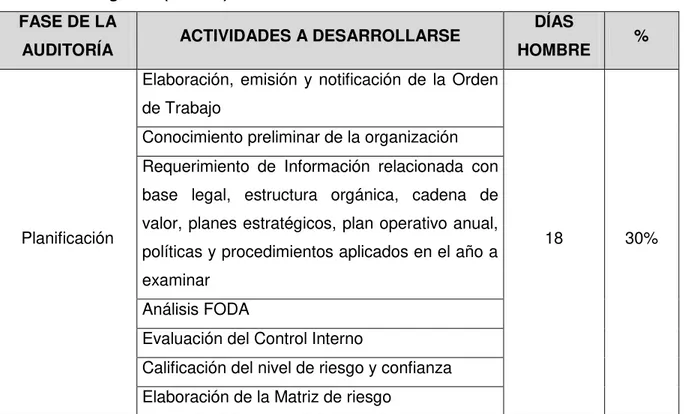

A continuación se muestra el cronograma a llevarse a cabo considerando las fases de la Auditoría Integral y las actividades a desarrollarse en cada una de ellas.

Tabla 3 Cronograma (PP - 08) FASE DE LA

AUDITORÍA ACTIVIDADES A DESARROLLARSE

DÍAS

HOMBRE %

Planificación

Elaboración, emisión y notificación de la Orden de Trabajo

18 30% Conocimiento preliminar de la organización

Requerimiento de Información relacionada con base legal, estructura orgánica, cadena de valor, planes estratégicos, plan operativo anual, políticas y procedimientos aplicados en el año a examinar

Análisis FODA

Evaluación del Control Interno

39

FASE DE LA

AUDITORÍA ACTIVIDADES A DESARROLLARSE

DÍAS

HOMBRE %

Riesgo inherente preliminar y observaciones Programas de Trabajo

Memorando de Planificación Preliminar

Ejecución

Aplicación de programas de trabajo

30 50% Pruebas sustantivas y de cumplimiento

Elaboración de Papeles de Trabajo Matrices de hallazgos

Comunicación de Resultados

Comunicación de resultados preliminares

11 19% Obtención de observaciones a los resultados

preliminares para incluirlos en el informe final Redacción del informe

Lectura del informe

Monitoreo Diseño del plan de implementación 1 1%

TOTAL 60 100%

Fase I planificación.

Planificación Preliminar.

Dentro del proceso de Auditoría Integral se inició la fase de la planificación con la presentación de la Jefa del Departamento de Talento Humano, con la finalidad de tener un conocimiento previo de las actividades que se llevaban a cabo dentro del proceso de Talento Humano.

Con fecha 26 de noviembre de 2014 se emite y notifica un Requerimiento de Información signado con el No. RI-2014-01 (PP - 07), en el cual se le solicita la siguiente información:

Acuerdo Ministerial de creación de la Dirección Provincial Agropecuaria de Manabí.

Nómina del personal del año 2013.

40

Manual de funciones, perfiles y valoración de puestos.

Detalle de los roles de pagos de los funcionarios del año 2013.

Reglamento de Normas Internas de Administración de Talento Humano de la Dirección Provincial Agropecuaria de Manabí.

Reglamento de la Estructura Orgánica y Funcional de la Dirección Provincial Agropecuaria de Manabí.

Detalle de partidas presupuestarias aprobadas para la nómina de personal del año 2013.

Reporte de Evaluaciones de desempeño del año 2013.

Plan estratégico correspondiente al proceso de Talento Humano de la Dirección Provincial Agropecuaria de Manabí.

Plan Operativo Anual correspondiente al proceso de Talento Humano de la Dirección Provincial Agropecuaria de Manabí del año 2013.

Indicadores correspondientes al proceso de Talento Humano de la Dirección Provincial Agropecuaria de Manabí del año 2013.

Adicionalmente, mediante la página web institucional www.agricultura.gob.ecse logró obtener información correspondiente a la misión, visión, políticas, objetivos estratégicos, estructura orgánica así como información correspondiente al marco legal por el cual se rige la organización (PP - 01).

41

DIRECCIÓN PROVINCIAL AGRÍCOLA DE MANABÍ - Procesos

Gobernantes Dirección Provincial Agropecuaria de Manabí

- Procesos Agregadores de Valor

- Unidad Provincial de Tierras

- Unidad Provincial de Innovación Tecnológica - Unidad Provincial Agropecuaria

- Unidad Provincial de Acuacultura y Pesca; y - Ventanilla Única de Servicios

- Procesos Habilitantes

De Asesoría:

- Unidad Provincial de Asesoría Jurídica - Unidad Provincial de Planificación - Unidad Provincial de Comunicación De Apoyo:

- Unidad Provincial Administrativa Financiera, conformado por las siguientes unidades:

- Servicios Institucionales - Adquisiciones

- Movilización

- Almacén general y biblioteca - Presupuesto

- Contabilidad

- Administración de caja - Talento Humano - Proceso

Desconcentrado Generan productos y servicios directamente a los clientes externos

Fuente: Acuerdo Ministerial No. 281, mediante el cual se emitió el Estatuto Orgánico de Gestión Organizacional por Procesos del Ministerio de Agricultura, Ganadería, Acuacultura y Pesca MAGAP.

Elaborado por: Eugenia Roxana Zambrano Gómez

El proceso de Talento Humano de la Dirección Provincial Agropecuaria de Manabí en el año 2013, contaba con una nómina de 238 personas, cuya vinculación fue entre otras de contratos colectivos, nombramientos, contratos indefinidos y contratos ocasionales, los cuales estaban distribuidos en diferentes unidades, tal como se muestra a continuación.

NOMBRE DE LA UNIDAD No. DE

42

NOMBRE DE LA UNIDAD No. DE

FUNCIONARIOS UNIDAD DE INNOVACION TECNOLOGICA 41 UNIDAD DE PLANIFICACION 1 UNIDAD DE TIERRAS 22 VENTANILLA UNICA 2 TOTAL FUNCIONARIOS 238

Fuente: Roles de Pago

Elaborado por: Eugenia Roxana Zambrano Gómez

Así mismo dentro de esta etapa se realizó el análisis FODA de la Dirección Provincial Agropecuaria de Manabí para el año 2013 (PP - 01), el mismo que a continuación se presenta:

ANALISIS FODA

ANÁLISIS INTERNO ANÁLISIS EXTERNO

FORTALEZAS DEBILIDADES OPORTUNIDADES AMENAZAS

- Capacidad

exportadora del sector agropecuario.

- Falta de continuidad de los planes y proyectos en los cambios de Gobierno.

- Apertura comercial. - Competencia de productos externos.

- Posición geográfica estratégica.

- Débil institucionalidad pública y privada.

- Aumento de la demanda para productos diferenciados.

- Desastres naturales.

- Aptitud agrícola del Ecuador.

- Reducido nivel de asociación.

- Recursos disponibles de la cooperación internacional.

43

ANALISIS FODA

ANÁLISIS INTERNO ANÁLISIS EXTERNO

FORTALEZAS DEBILIDADES OPORTUNIDADES AMENAZAS

- Alianzas público - privadas para el acceso a mercados internacionales.

- Inversión reducida y escasas fuentes de financiamiento.

- Inversión de las remesas de los emigrantes

- Distorsiones del mercado.

- Generador de empleo del sector rural.

- Productividad baja y de mala calidad.

- Firma de tratados con los países vecinos.

- Espíritu emprendedor agropecuario del sector privado.

- Información alineada a la demanda de productos pobres.

- Adecuada integración física del país.

- Complicados sistemas de comercialización.

- Sector altamente participativo del desarrollo nacional.

- Recursos humanos no capacitados.

- Recursos para

investigación

insuficientes.

Fuente: Plan Estratégico 2006-2016, expedido en el Acuerdo Ministerial 271, R.O. 349 del 05 de septiembre 2006.

Elaborado por: MAGAP

44

Tabla 05 Relación del gasto de personal con respecto al total de gasto de gestión.

CÓDIGO CUENTA VALOR TOTAL

510105 001 Remuneraciones unificadas 588.586,00 510106 001 Salarios unificados 16.133,72 510203 001 Décimo tercer sueldo 62.594,42 510204 001 Décimo cuarto sueldo 20.651,80 510304 001 Compensación por transporte 138

510307 001 Comisariato 40

510408 001 Subsidio de antigüedad 1.419,30 510510 001 Servicio personales por contrato 152.575,19

510512 001 Subrogación 667

510513 001 Encargo 8.800,00

510601 001 Aporte patronal 73.536,17 510602 001 Fondo de reserva 54.071,35 510707 001 Compensación por vacaciones no gozadas por cesación de funciones 2.844,04 SUBTOTAL (1) 982.056,99 710702 001 Supresión de puestos 390.212,50 SUBTOTAL (2) 390.212,50 710203 001 Décimo tercer sueldo 6.149,17 710204 001 Décimo cuarto sueldo 2.014,00 710510 001 Servicios personales por contrato 73.790,00 710601 001 Aporte patronal 7.120,92 710602 001 Fondo de reserva 3.905,48 710707 001 Compensación por vacaciones no gozadas por cesación de funciones 2.043,85 SUBTOTAL (3) 95.023,42 710203 001 Décimo tercer sueldo 143.937,31 710204 001 Décimo cuarto sueldo 47.456,34 710510 001 Servicio personales por contrato 1.753.631,84 710601 001 Aporte patronal 168.310,14 710602 001 Fondo de reserva 59.625,28 710707 001 Compensación por vacaciones no gozadas por cesación de funciones 16.393,03 SUBTOTAL (4) 2.189.353,94 710203 001 Décimo tercer sueldo 21.367,62 710204 001 Décimo cuarto sueldo 7.093,88 710510 001 Servicio personales por contrato 249.411,51 710601 001 Aporte patronal 23.991,35 710602 001 Fondo de reserva 9.232,38 710707 001 Compensación por vacaciones no gozadas por cesación de funciones 4.308,57 SUBTOTAL (5) 315.405,31

TOTAL GASTOS DE PERSONAL (1+2+3+4+5) 3.972.052,16

TOTAL GASTO CORRIENTE 1.709.205,22

TOTAL GASTO DE GESTIÓN 5.681.257,38

RELACIÓN DEL GASTO DE PERSONAL CON RESPECTO AL TOTAL DE

GASTO DE GESTIÓN 69,92%

Fuente: Presupuesto año 2013.

45

Dentro de la etapa de planificación preliminar, también se realizó la evaluación del control interno del proceso de Talento Humano, con la finalidad de evaluar el riesgo inherente preliminar y determinar los controles claves aplicados por la entidad, cabe indicar que esta etapa finalizó con la emisión del memorando de planificación preliminar. (PP – 04, PP – 05 y PP - 06)

Planificación Específica.

En la etapa de planificación específica se desarrollaron los cuestionarios de control interno con la finalidad de evaluar su cumplimiento respecto a las cuatro perspectivas que se van a examinar en la presente Auditoría Integral como son la financiera, de control interno, de cumplimiento legal y de gestión, esto con la finalidad de establecer el nivel de riesgo y de confianza.

A continuación se elaboraron las matrices de riesgo y enfoque de auditoría, en base a los resultados obtenidos en la evaluación del control interno, así mismo se realizaron los programas de trabajo que contemplan los objetivos y cada uno de los procedimientos a efectuar de acuerdo al enfoque establecido en la matriz de riesgo.

Auditoría Financiera

46

COMPONENTE CONTROL CLAVE

ENFOQUE DE CUMPLIMIENTO Verificación - Seguimiento - Comprobación de Controles ENFOQUE SUSTANTIVO Confirmaciones - Constatación - Inspección - Conciliación NIVEL DE CONFIANZA

MODERADO - Remuneraciones del personal acorde a la escala salarial establecidas por el MRL.

- Cumplimiento con las aportaciones al seguro social obligatorio del personal de la Institución. - Cálculo de beneficios sociales de acuerdo a la normativa legal vigente.

- Verificar que las remuneraciones del personal de la institución se

encuentren acordes a la escala salarial establecida por el MRL.

-Comprobar que el personal enrolado se encuentre cumpliendo con las aportaciones al IESS.

- Comparar los saldos de los mayores contables versus los valores registrados en los roles de pago y determinar las

diferencias existentes. - Con los roles de pago, verificar si los valores están acordes a los consignados en las planillas de aportes presentadas al Seguro Social. - Verificar que los saldos

correspondientes a beneficios sociales presentados en el estado de resultados sean razonables, mediante el cálculo de los mismos.

- Constatar el pago de las remuneraciones al personal de la

entidad, con una muestra de la

documentación física. RIESGO

INHERENTE MODERADO

ARGUMENTACION: La

nómina de pago no es aprobada por una persona independiente de la persona que la prepara, por lo que no existe una verificación previa al pago de que los valores por

concepto de sueldos,

provisiones de beneficios sociales y aportaciones al seguro social sean los correctos.

Auditoría de Control Interno.