INDUSTRIA DE LA ALIMENTACIÓN Y BEBIDAS

147. zenbakia

20 de octubre de 2015eko urriaren 20an

Aurkibidea / Sumario………... pág. 2

Elaborado por:

Nekazaritza-produktuetako prezioak / Precios de pro-ductos agrícolas y ganaderos

………

pág. 16 Klima eta nekazaritza laboreen egoera / Clima ysitua-ción de los cultivos .….……… pág. 10

Nazioarteko merkatuak / Mercados internacionales.. ... . pág. 25

Elikagai industriaren panorama EAE, Estatu espainol eta Europar Batasunean. Panorama de la industria agroali-mentaria en la CAE, Estado y UE. Año 2013……… pág. 27

Pág. 2

Europako prezioen bilakaera kontuan izanik. Esne bilke-tak %5 baino gehiago egin du gora Euskadin, baita esta-tuan ere. 3. orrialdean.

mos en cuenta la evolución del precio de los productos lác-teos en Europa. Las entregas de leche han aumentado más de un 5% en Euskadi como en el estado. Página 3.

NEKAZARITZAREN EGOERA ETA KLIMA. Urte bikaina

sagardo sagarretan. Uzta onak Arabar Errioxan eta txa-kolinean. 10. orrialdean

SITUACIÓN AGRO Y CLIMA. Año excepcional en manzano

de sidra. Buenas vendimias en Rioja Alavesa y txakoli. Pági-na 10.

PREZIO ETA LABORANTZA MERKATUAK. Datorren

asterako, Estatuko erreferentziazko etxabeetan gasolio, txerri eta broilerren prezioak beherantz egin dute, eta txerikume, arrautzak eta behi haragiaren prezioek gora egin dute. Pentsuak, untxia eta arkumeen prezioek le-hengo mailari eutsi diote. 16. orrialdean.

PRECIOS Y MERCADOS AGRÍCOLAS. Para la semana

entrante, en las lonjas estatales, aumentan los precios de lechón, huevos y vacuno; y descienden los de gasóleo, cer-do cebacer-do y broiler, mientras que se mantienen los de pien-sos, conejos y cordero lechal. Página 16.

MERKATU INTERNAZIONALAK. Munduko zereal eta oleaginosen ekoizpenaren aurreikuspenak hobetu dira. Artoaren kotizazioak behera. 25. orrialdean.

MERCADOS INTERNACIONALES. Mejora la previsión a

nivel mundial de la producción de cereales y oleaginosas. Descensos en la cotización de maíz. Página 25.

ELIKAGAIEN INDUSTRIAREN PANORAMA: EAE,

ES-TATU ESPAINOLA ETA EUROPAR BATASUNA. 2013 URTEA. Europan eta Estatu espainolean industria printzipala da elikagaiena, salmenta orokorren %15 eta %21 adierazten duelarik, hurrenez hurren. Elikagaien industria espainola Europar Batasuneko elikagaien sal-menten bostgarren postuan dago, Alemania, Frantzia, Italia eta Erresuma Batuen atzetik. Nahiz eta industria mota honek Espainian eta Europar Batasunean bezain besteko pisua ez izan, EAEko industrian leku esangurat-sua du: euskal industriaren %6,8 balio erantsi gordina betetzen du, enpresen %11,4, enpleguen %7,4 eta sal-menten %7,7. 27. orrialdean.

PANORAMA DE LA INDUSTRIA DE LA ALIMENTACIÓN Y

BEBIDAS DE LA CAE EN EL CONTEXTO DE LA UE Y

DEL ESTADO. AÑO 2013. La Industria agroalimentaria es

147. zenbakia

Evolución del sector lácteo

ENTREGAS Y PRECIO DE LECHE EN LA C.A.E Y EN EL CONJUNTO DEL ESTADO.

El ritmo de las entregas es un 5% superior a la campaña pasada

En Euskadi este último mes de agosto se han entregado 14.265 toneladas de leche ajustados por materia grasa. A pesar de que las entregas llevan 3 meses consecutivos a la baja, no ocurrido antes como se aprecia en el grafico, las entregas son un 5,2% superiores al registrado en agosto de 2014. Pasados 5 meses de campaña se han entregado un total de 73.629 toneladas de leche, un 5,5% por encima al registrado en el mismo periodo de la campaña pasada.

En comparación con los 385 ganaderos que entregaron leche a las industrias lácteas en abril, en

agosto fueron 369, es decir un 4,2% menos, caída que se ha acentuado desde la liberación del mercado lácteo.

En agosto, las entregas a nivel estatal ascendieron a 564.736 toneladas, una de las mayores entregas realizado en un mes de agosto. Una cantidad un 4,2% superior al registrado el mismo periodo del año pasado. Las entregas acumuladas alcanzan los 2.952 miles de toneladas, un 5,1% más que a estas alturas de la campaña anterior, y una de las

cifras más altas registradas. El número de ganaderos con entregas desciende un 2,3% desde abril.

Tabla 1. Variación del número de ganaderos con entregas, año 2015

En el estado, tal y como apunta El País, la eliminación de las cuotas lácteas ha alterado el mapa de

producción de leche. Galicia y la cornisa cantábrica pierden peso en beneficio de otras zonas, como Cataluña, la meseta castella-na, Andalucía y Aragón, que han redimensionado sus explotaciones y, sobre todo, por su mayor cercanía a los grandes centros de consumo.

GANDEROS

CON ENTREGAS Ene Feb Mar Abr May Jun Jul Ago

Euskadi 385 384 382 383 377 377 373 369

Estatua 17.090 17.017 16.954 17.000 16.947 16.894 16.796 16.695

450.000 470.000 490.000 510.000 530.000 550.000 570.000 590.000 610.000 630.000 A B R IL M A Y O JU N IO JU L IO A G O S T O S E P T IE M B R E O C T U B R E N O V IE M B R E D IC IE M B R E E N E R O F E B R E R O M A R Z O

ENTREGAS MENSUALES DE LECHE EN EL ESTADO (Tm)

12/13 11/12 10/11 13/14 14/15 15/16 12.000 12.500 13.000 13.500 14.000 14.500 15.000 15.500 16.000 16.500 17.000 A B R IL M A Y O JU N IO JU L IO A G O S T O S E P T IE M B R E O C T U B R E N O V IE M B R E D IC IE M B R E E N E R O F E B R E R O M A R Z O

EVOLUCIÓN DEL SECTOR PRODUCTOR LÁCTEO.

y representaba el 2,6% de su antigua cuota. No obstante, el peso absoluto del sector lácteo vasco en el conjunto del estado se ha ido diluyendo con los años, en 2002 representaba un 3,9% de la cuota estatal y el 3,5% de la cabaña ganadera.

Fuerte reestructuración del sector lácteo vasco. Perdida significativa de explotaciones y reses.

A pesar del mantenimiento relativo del peso del primer sector en el conjunto de la economía vasca, el sector lácteo ha perdid o peso en el mismo. En poco más de 10 año se han perdido el 79% de las explotaciones y el 45% de la cabaña ganadera, cambian-do drásticamente el modelo productivo y las externalidades positivas adheridas al sector. Entre las razones más importantes des-tacaríamos cuatro:

Globalización: la producción tiende a moverse a zonas más favorables geográfica/climáticamente como zonas con medidas orientadas y razones económicas (costes producción, ayudas, cercanía a núcleos de consumo/transformación, política, etc.).

Concentración y organización de los últimos eslabones de la cadena de valor en detrimento de la gran atomización falta de estructura del sector productor, incidiendo negativamente en su poder negociador.

Desaparición/limitación de los instrumentos de regulación de mercados previstos en la PAC.

147. zenbakia

Evolución del sector lácteo

En poco más de 10 años se han perdido el 73% de las explotaciones y han descendido un 43% el número de vascas lecheras, cambiando drásticamente el modelo productivo y las externalidades positivas adheridas al sector. En el estado el número de va-cas lecheras ha descendido un 27% desde el año 2002.

A pesar del fuerte ajuste en el sector productor, la producción ha descendido un 32% en Euskadi y tan solo 1% en el estado. Si bien es cierto que el precio percibido por los ganaderos nunca ha estado exento de polémica, el valor generado por el sector pro-ductor ha aumentado o no ha descendido en la misma medida gracias a la mejora del rendimiento medio por vaca y en menor medida por el aumento en el precio. Muestra de ello es que el valor de la producción de la leche de vaca, en Euskadi ha pasad o de suponer 76 millones de euros en el año 2002 a 63,8 millones de euros en 2014, una pérdida del 16,1%, mientras que en el estado ha crecido desde los 2.381,5 millones de euros hasta 3.196 millones de euros, un 33,8% más.

La producción láctea en Euskadi ha pasado de 254,5 miles de toneladas en 2002 a los 173,8 de 2014, en el estado por el contra-rio, ha pasado de 6.592,2 miles de toneladas en 2002 a 6.559,2 miles de toneladas en 2013.

El rendimiento medio por vaca desde el año 2002 en Euskadi se incrementa un 25% hasta los 8.265 litros por vaca en 2013, en el estado el incremento durante ese periodo ha sido del 36%, situándose en 2013 en 7.771 litros por vaca.

0 1.000 2.000 3.000 4.000 5.000 6.000 7.000

0 50 100 150 200 250 300

2002 2004 2006 2008 2010 2012 2014 Producción leche de vaca

Prod. Leche Euskadi Prod. Leche Estado

Produccion estado 1.000 tn Produccion Euskadi 1.000 tn

0 1.000 2.000 3.000 4.000 5.000 6.000 7.000 8.000 9.000

2002 2004 2006 2008 2010 2012 2014 Rendimiento medio

Rend. Estado Rend. Euskadi

Este último mes de agosto, el precio ha aumentado en Euskadi, estado y UE en 1,9%, 0,7% y 0,2% respectivamen-te. Las perspectivas de incremento de precio no puede hablar de un cambio de tendencia, más bien un ajuste posi-tivo ante un panorama incierto con tintes negaposi-tivos. Al igual que ocurre en las entregas, el incremento del precio se debe a la estacionalidad. A pesar de este repunte en el precio de agosto, queda lejos del registrado un año atrás, 4,9%, 14,1% y 19,7% inferior al registrado en 2014 en Euskadi, estado y UE respectivamente.

La cotización media de la actual campaña en Euskadi no era tan baja desde la campaña 11/12. Las cotizaciones media de la actual campaña son un 6,3%, 12,1% y 13,6% más bajos que en la campaña previa en Euskadi, estado y Unión Europea respectivamente.

Tabla 2. Variación del precio percibido por territorio:

Variación del precio percibido por los ganaderos

2015 Δ JUL-JUN

Δ15/14 JULIO

Euskadi

1,9% -4,9%Estado

0,7% -14,1%El mejor indicador de la posible fluctuación del precio de la leche es el precio de distintos derivados como mantequi-lla y leche en polvo entre otros. En septiembre, la cotización se comporta de distinta manera según el producto, des-ciende un 0,9% en mantequilla, aumenta un 0,9%, 0,2% y 1,9% en leche desnatada en polvo, queso y suero en pol-vo respectivamente. En comparación con septiembre de 2014, las diferencias siguen siendo abismales aunque me-nores debido al bajón registrado en las cotizaciones en septiembre de 2014, -8,9%, -22,7% y -28,9% en mantequilla, leche desnatada en polvo y suero en polvo respectivamente. Si lo comparamos con septiembre de 2013, las diferen-cias se disparan hasta el 32%, 46% y 38% respectivamente.

A continuación, la gráfica muestra la evolución del precio medio de los derivados lácteos en comparativa con la evo-lución del precio medio percibido por los ganaderos europeos y vascos por la leche entregada.

147. zenbakia 0,200 0,250 0,300 0,350 0,400 0,450 0,500 0,550 E n e-0 7 M a r-07 M a y-0 7 Ju l-0 7 Se p -0 7 N o v-0 7 E n e-0 8 M a r-08 M a y-0 8 Ju l-0 8 Se p -0 8 N o v-0 8 E n e-0 9 M a r-09 M a y-0 9 Ju l-0 9 Se p -0 9 N o v-0 9 E n e-1 0 M a r-10 M a y-1 0 Ju l-1 0 Se p -1 0 N o v-1 0 E n e-1 1 M a r-11 M a y-1 1 Ju l-1 1 Se p -1 1 N o v-1 1 E n e-1 2 M a r-12 M a y-1 2 Ju l-1 2 Se p -1 2 N o v-1 2 E n e-1 3 M a r-13 M a y-1 3 Ju l-1 3 Se p -1 3 N o v-1 3 E n e-1 4 M a r-14 M a y-1 4 Ju l-1 4 Se p -1 4 N o v-1 4 E n e-1 5 M a r-15 M a y-1 5 Ju l-1 5

Evolución del precio de la leche de vaca percibido por los ganaderos (€/l.)

El precio de los productos lácteos ha repuntado ligeramente, aunque podría decirse que se ha estabilizado en sep-tiembre, esto, unido a la disminución del ritmo de las entregas por la estacionalidad, parece indicar una tregua en el precio en el futuro próximo.

0,000 0,050 0,100 0,150 0,200 0,250 0,300

0,00 0,25 0,50 0,75 1,00 1,25 1,50 1,75 2,00 2,25

€/

li

tr

o

p

e

rc

ib

id

o

p

o

r

lo

s

Pr

o

d.

lá

ct

e

o

s

€/

147. zenbakia

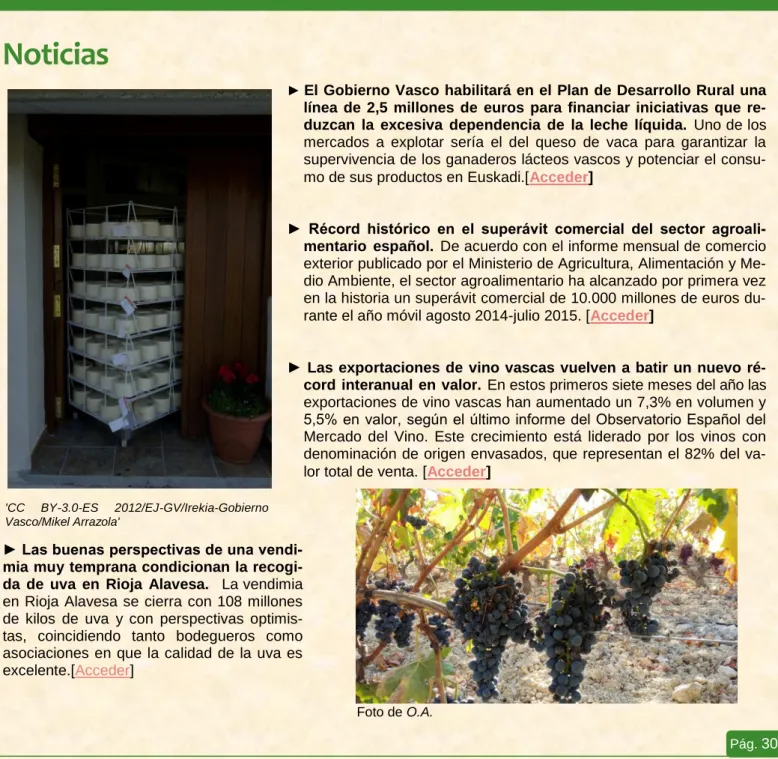

Berriak / Noticias

El sector lácteo vasco busca su supervivencia reduciendo al 90% la dependencia de la leche. El Gobierno Vasco anunció que habilitarán en el Plan de Desarrollo Rural (PDR) una línea de 2,5 millones de euros para financiar este tipo de iniciativas que reduzcan la excesiva dependencia de la leche líquida. [Acceder]

El Gobierno Vasco adoptará medidas de apoyo para paliar la situación del sector lácteo de Euskadi. Con el fin de valorar la situación del sector así como las medidas a adoptar por parte de las Administraciones vas-cas, esta Comisión está conformada tanto por el Gobierno Vasco como por las Diputaciones Forales, así co-mo por los principales agentes sectoriales (organizaciones agrarias, centros de gestión, asociaciones sectoria-les, cooperativas, compradores de leche, industria transformadora, gran distribución etc.). [Acceder]

Leche Rio busca una planta cerca de las grandes áreas de consumo. El propietario de Leche Río y principal empresario lácteo gallego asegura que tiene dos proyectos en curso: buscar una planta cerca de las grandes áreas de consumo para abaratar costes y eludir así de paso los efectos de las tractoradas y buscar un socio comercializador para aumentar la producción. [Acceder]

Bizkaia pierde en diez años la mitad de sus explotaciones lácteas. El territorio, que ha rebajado su produc-ción un 30% en este periodo, concentra en el valle de Carranza 92 de las 145 instalaciones que quedan. [El Correo - 08.10.15]

Iparlat realiza una inversión de 6 millones de euros en su planta de Renedo. La empresa Andía Lácteos del grupo Iparlat está ejecutando mejoras en la línea industrial para el envasado de botellas y el almacenamiento de productos que permitirán aumentar la producción por hora en 14.400 botellas y doblar los espacios destina-dos a almacén. [Acceder]

La ayuda de minimis se pagara por umbral de precio entre 0,259 y 0,285 €/kg y la comunitaria por kilos producidos. La ayuda minimis, financiada íntegramente por el Ministerio, tiene una dotación de 20 millones de euros. La otra ayuda, conocida como la ayuda comunitaria, se pagara con el sobre de 25,5 millones de eu-ros que la Comisión Europea ha asignado a España, destinado íntegramente al sector lácteo. [Acceder]

KLIMA / CLIMA

KLIMA ETA LURRA / CLIMA Y SUELO ZONA CANTÁBRICA COMARCAS INTERIOR

LLUVIA (Inferior a normal, normal o

superior a normal) INFERIOR—NORMAL INFERIOR—NORMAL

TEMPERATURA (Inferior a normal, normal o

superior a normal) NORMAL NORMAL

Influencia sobre los cultivos (lluvia y temperatura) (Beneficiosa,

nula, perjudicial) BENEFICIOSA BENEFICIOSA

SUELO (Muy seco, seco, normal, húmedo, muy húmedo) NORMAL NORMAL—SECO

ZEREALA / CEREAL

NEKAZARITZAREN EGOERA / SITUACIÓN AGRO

147. zenbakia

Realización de labores en momento óptimo

Se han realizado prácticamente la totalidad del arado y preparación de la tierra. Las lluvias caídas en septiembre e inicios de octubre han propiciado optimas nascencias de hierbas no deseadas y su posterior eliminación, algu-nos con herbicida total y otros con labores de volteo y vertedera. Continua la sementera en avena, a la espera de lluvias que mejoren la textura de la tierra.

OLEAGINOSAK ETA TUBERKULUAK / OLEAGINOSAS Y TUBERCULOS

Buenas producciones en patata

OLEAGINOSAK ETA TUBERKULUAK / OLEAGINOSAS Y TUBERCULOS

Crece la polaridad en remolacha y se mantiene el rendimiento

Buenas y regulares nascencias en colza

La campaña dio comienzo el 14 de octubre, y se espera un aumento en polaridad, mientras la producción se asemeja a la registrada el año pasado, cerca de las 100tn. El arranque de remolacha se prolongará hasta diciembre. A pesar de la enorme incidencia de cercoespora, hasta la llegada de heladas importantes, en las muestras realizadas no se observan mermas en polaridad o producción. Según UA-GA, la producción a estas fechas es 2 toneladas inferior a la registrada en este

mis-mo periodo del año pasado, pero con dos décimas más de polaridad. Mientras que desde Garlan apuntan a que el gran volumen obtenido no se corresponde con un incremento de producción.

En girasol, a pesar de que se esperaban bonitas producciones, las cabezas no han crecido lo esperado. Los ren-dimientos medios oscilan entre los 2.600-3.500 kilos.

La siembra de colza se realizo en un momento oportuno, donde las lluvias y los días soleados ayudaron a una buena y regular nascencia. Se acentúan las necesidades de fosforo para el sistema radicular y de nitrógeno. En octubre finalizaran las labores de abonado y tratamiento contra pulguilla y limaco que se aplican conjuntamente en la mayoría de los casos.

LEGUMINOSAK eta ZUHAIN LABOREAK / LEGUMINOSAS y CULTIVOS FORRAJEROS

Superficie record de habas y habines, 2.479ha

LEGUMINOSAK eta ZUHAIN LABOREAK / LEGUMINOSAS y CULTIVOS FORRAJEROS

NEKAZARITZAREN EGOERA / SITUACIÓN AGRO

147. zenbakia

Buena producción en maíz forrajero

Se da por concluida la campaña de maíz forrajero. Por lo general la planta presenta muy buenas condiciones y un grano maduro, por lo que la calidad es óptima. Muy bue-na producción, los rendimiento medios rondan los 48T/Ha.

BARAZKIAK / HORTÍCOLAS

Bajan los rendimientos en calabaza

Aire libre. Continua la recolección de calabaza donde se esperan menores producciones por la sequía. En alubia (Alubia de Tolosa, y Pinta Alavesa) dio comienzo la recolección y se espera una buena campaña que finalizara a principios de noviembre, aunque se espe-ran vientos sur para secar más las vainas. En octubre finalizará la campaña del pimiento de Ibarra. Se da por concluida la campaña de cebolla, al igual que la siembra de brasicas y la siembra de guisantes.

El pimiento y tomate en la recta final

Bajo plástico. Va finalizando el cultivo de pimiento de Gernika con menor producción y mayor presencia de oidio. En tomate, seguía habiendo presencia de oruga, tuta, mosca blanca, mildiu y cladosporium en septiembre. Retra-sos en la recolección en este final de ciclo en hidropónico de tomate 2º ciclo. Realizada la plantación en lechuga.

ARDOA, TXAKOLINA eta SAGARRA / VINO, TXAKOLI y MANZANA

Muy buena cosecha desde el punto de vista de calidad y sanidad, no así en cuanto a las expectativas pro-ductivas

Se da por concluida la vendimia, que terminó hace una semana, salvo algún caso aislado. Por lo general la vendi-mia ha venido adelantada pero finalmente no se han cumplido todas las expectativas. El volumen recogido ha sido bueno, pero no así su densidad por lo que han bajado las producciones esperadas. El tiempo seco durante la vendimia ha propiciado una densidad más baja de la esperada. Ha habido disparidad en la producción según la parcela, pero en general la producción ha sido uniforme. La vid se ha caracterizado por su sanidad y calidad, don-de los focos don-de botrytis han sido puntuales y el mildiu y oidio testimoniales, incluso en la zona afectada por el pe-drisco (Baños de Ebro y Villabuena) la uva ha cicatrizado bien.

Aumento de la producción y excelente calidad y sanidad en txakoli

Concluye la vendimia de txakoli en los tres territorios históricos, desde la DO Getariako Txakolina y Arabako Txa-kolina apuntan a un incremento de la producción y de la calidad respecto al año pasado. En general las bodegas se muestran contentas.

NEKAZARITZAREN EGOERA / SITUACIÓN AGRO

147. zenbakia

Mayor grado alcohólico y muy buenas producciones

La cosecha de manzana de esta campaña 2015 se presenta en general abundante y de gran calidad. Esta campaña ha venido marcada por una primavera climatológica-mente favorable para la floración y cuajado de las diferentes variedades, seguida de un verano seco y soleado, que ha propiciado una muy buena maduración de los fru-tos.

En general la maduración de los frutos ha venido algo adelantada, lo que se nota

mucho más en las variedades más tempranas. Éstas se están recogiendo desde mediados de este mes de septiem-bre. El hecho de que los manzanos tengan mucha carga de frutos acompañado con los fuertes vientos que hubo a principios de este mes, hizo que gran parte de estas manzanas cayeran al suelo, activando en algunos casos la re-cogida de estas primeras manzanas (Zizarras). Las variedades más tardías no parece que se adelanten tanto, ya que las lluvias posteriores a esos fuertes vientos, hacen que los frutos crezcan en tamaño, pero no adelanten su maduración.

La incidencia de las plagas, como la carpocapsa, no ha sido diferente a las de otros años, aunque bien es cierto que en esta ocasión se podría decir incluso, que en algunos casos esos ataques han sido favorables para regular la can-tidad de frutos de algunos manzanos que tenían sobrecarga. En general todas las variedades de manzanas tienen una cantidad de azúcar superior a la de la campaña pasada. Este año se predice un aumento de al menos medio grado de contenido alcohólico de media, alcanzando en algunos casos los 7.0 % (vol.). Por lo demás tienen menos acidez, y son algo más ricas en polifenoles. Se podría decir que se augura una muy buena, sino excelente cosecha de manzanas que redundará en una buena campaña de sidras.

Laboreak / Cereales

GARI BIGUNA / TRIGO BLANDO (€/Kg)

URTEAK/

AÑO Ira/ Sep Urr/ Oct Aza/ Nov Abe/ Dic Urt/ Ene Ots/ Feb Mar/ Mar Api/ Abr Mai/ May

BATEZBESTEKO HAZTATUA/ MEDIA PONDERADA

2011/12 0,2025 0,1954 0,1974 0,1988 0,2130 0,2117 0,2149 0,2209 0,2157 0,2064 2012/13 0,2556 0,2573 0,2599 0,2630 0,2619 0,2489 0,2450 0,2416 0,2360 0,2542 2013/14 0,1802 0,1845 0,1912 0,1912 0,1912 0,1878 0,1909 0,1950 0,1909 0.1879 2014/15 0,1689 0,169 0,176 0,1773 0,1830 0,1795 0,1748 0,1759 0,1748 0,1748 2015/16 0,1755

AÑO Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic HAZTATUA/

MEDIA PONDERADA

2011 163,7 177,9 181,4 179,2 177,4 186,7 187,2 188,3 194,7 197,0 199,5 203,1 186,34 2012 204,8 207,8 211,0 214,0 213,1 214,5 215,7 217,4 221,3 223,5 226,9 230,0 216.66 2013 232,4 234,0 234,0 231,63 222,5 220,0 220,0 220,0 220,0 218,2 215,9 214,0 223,62 2014 213,4 212,1 209,4 205,1 194,1 190,57 189,63 188,5 186,88 186,25 186,25 186,88 195,76 2015 190,0 195,75 196,5 197,9 200,9 204 198,75 190 182,5

0,10 0,12 0,14 0,16 0,18 0,20 0,22 0,24 0,26 0,28

Sep Oct Nov Dic Ene Feb Mar Abr May

2011/12

2012/13

2013/14

2014/15

2 ERRENKADAKO GARAGARRA / CEBADA 2 CARRERAS (€/Kg)

URTEAK/

AÑO Ira/ Sep Urr/ Oct Aza/ Nov Abe/ Dic Urt/ Ene Ots/ Feb Mar/ Mar Api/ Abr Mai/ May

BATEZBESTEKO HAZTATUA/ MEDIA PONDERADA

2011/12 0,1935 0,1892 0,1928 0,1949 0,2110 0,2137 0,2041 0,2053 0,2218 0,2006 2012/13 0,2322 0,2310 0,2363 0,2418 0,2426 0,2330 0,2266 0,2203 0,2167 0,2329 2013/14 0,1621 0,1645 0,1645 0,1652 0,1659 0,1631 0,1631 0,1648 0,1630 0,1638 2014/15 0,1585 0,1563 0,1615 0,1636 0,1664 0,1667 0,1643 0,1648 0,1632 0,1623 2015/16 0,1627

130. zenbakia 147. zenbakia

Kanpaina hasiera

El mercado de cereales durante el mes de septiembre se ha presentado animado, con unas cotizacio-nes que se espera tiendan ligeramente al alza en las próximas semanas.

En principio la campaña se muestra muy parecida en cuanto a precios a las dos precedentes.

0,10 0,12 0,14 0,16 0,18 0,20 0,22 0,24 0,26

Sep Oct Nov Dic Ene Feb Mar Abr May

2011/12

2012/13

2013/14

2014/15

Salmenta gora

Mercado en franca mejoría, han aumentado las ven-tas durante este último mes, y con ello han comen-zado a subir poco a poco las cotizaciones.

BIGANTXA / AÑOJO (€/Kg. vivo)

URTEAK/ AÑO

Urt/ Ene

Ots/ Feb

Mar/ Mar

Api/ Abr

Mai/ May

Eka/ Jun

Uzt/ Jul

Abu/ Ago

Ira/ Sep

Urr/ Oct

Aza/ Nov

Abe/ Dic

BATEZBESTEKO HAZTATUA/ MEDIA PONDERADA

2011 2,36 2,39 2,37 2,36 2,36 2,36 2,36 2,37 2,40 2,41 2,44 2,51 2,39 2012 2,54 2,56 2,51 2,51 2,50 2,49 2,49 2,46 2,50 2,50 2,51 2,52 2,51 2013 2,62 2,83 2,83 2,84 2,84 2,84 2,82 2,84 2,85 2,85 2,86 2,86 2,82 2014 2,87 2,87 2.88 2.89 2,89 2,86 2,86 2,85 2,85 2,85 2,85 2,85 2,87 2015 2,83 2,84 2,84 2,84 2,83 2,82 2,82 2,83 2,85

URTEAK/ AÑO

Urt/ Ene

Ots/ Feb

Mar/ Mar

Api/ Abr

Mai/ May

Eka/ Jun

Uzt/ Jul

Abu/ Ago

Ira/ Sep

Urr/ Oct

Aza/ Nov

Abe/ Dic

BATEZBESTEKO HAZTATUA/ MEDIA PONDERADA

2011 2,06 2,09 2,06 2,06 2,05 2,02 2,01 2,04 2,08 2,09 2,14 2,19 2,08 2012 2,19 2,19 2,21 2,21 2,20 2,20 2,20 2,21 2,22 2,22 2,22 2,23 2,21 2013 2,27 2,37 2,37 2,37 2,38 2,37 2,35 2,46 2,46 2,46 2,46 2,46 2,40 2014 2,48 2,55 2.56 2.62 2,62 2.54 2,54 2,52 2,52 2,51 2,51 2,50 2,54 2015 2,46 2,48 2,49 2,47 2,46 2,427 2,426 2,43 2,47

2,10

Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic

2011 2012 2013 2014 2015

1,80 2,00 2,20 2,40 2,60 2,80

Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic

Ardi-azienda / Ovino

Merkatua orekan

El mercado del ovino se mantiene estable, sin apenas variaciones en su precios.

Esnea / Leche (€ / l.)

UR-TEAK/

AÑO

Urt/ Ene

Ots/ Feb

Mar/

Mar Api/ Abr Mai/ May

Eka/ Jun

Uzt/ Jul

Abu/ Ago

Ira/ Sep

Urr/ Oct

Aza/ Nov

Abe/ Dic

BATEZBESTEKO HAZTATUA/ MEDIA PONDERADA

2011 3,18 3,06 3,12 3,14 3,21 3,40 3,66 3,92 3,99 4,36 4,25 4,34 3,44 2012 3,32 3,24 3,23 3,29 3,35 3,47 3,50 3,68 3,78 4,23 4,17 4,30 3,51 2013 3,60 3,25 3,24 3,30 3,30 3,86 3,93 4,17 4,24 4,61 4,55 4,56 3,65 2014 3,62 3.23 3.33 3.42 3,39 3,40 3,42 3,46 3,48 4,003 4,1375 4,19 3,54 2015 3,94 3,85 3,46 3,46 3,48 3,46 3,48 3,49 3,50

URTEAK/ AÑO

Urt/ Ene

Ots/ Feb

Mar/ Mar

Api/ Abr

Mai/ May

Eka/ Jun

Uzt/ Jul

Abu/ Ago

Ira/ Sep

Urr/ Oct

Aza/ Nov

Abe/ Dic

BATEZBESTEKO HAZTATUA/ MEDIA PONDERADA

2011 0,33 0,33 0,33 0,33 0,32 0,32 0,32 0,32 0,33 0,33 0,34 0,34 0,33 2012 0,34 0,34 0,33 0,33 0,33 0,32 0,32 0,32 0,34 0,35 0,36 0,36 0,34 2013 0,36 0,36 0,36 0,36 0,36 0,36 0,35 0,35 0,36 0,372 0,379 0,391 0,36 2014 0,38 0,387 0,390 0,3803 0,3779 0,3722 0,359 0,36 0,362 0,367 0,371 0,372 0,37 2015 0,36 0,355 0,351 0,3503 0,3436 0,3417 0,3358 0,3423

ARKUMEA / CORDERO LECHAL (

€

/Kg. vivo)

130. zenbakia 147. zenbakia

0,25 0,30 0,35 0,40

Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic

Una oferta excesiva y un descenso en el consumo están tirando los precios del broiler en estas últimas semanas.

Los huevos vuelven a subir durante el mes de septiembre, situándose en máxi-mos históricos.

KATEGORIAKO ARRAULTZAK / HUEVOS CATEGORIA L (€/docena)

URTEAK/ AÑO

Urt/ Ene

Ots/ Feb

Mar/ Mar

Api/ Abr

Mai/ May

Eka/ Jun

Uzt/ Jul

Abu/ Ago

Ira/ Sep

Urr/ Oct

Aza/ Nov

Abe/ Dic

BATEZBESTEKO HAZTATUA/ MEDIA PONDERADA

2011 0,64 0,67 0,73 0,73 0,74 0,74 0,74 0,76 0,83 0,78 0,81 0,88 0,75 2012 0,93 1,00 1,08 1,26 1,23 1,20 1,20 1,10 1,13 1,14 1,13 1,13 1,13 2013 1,01 0,98 0,80 0,84 0,84 0,84 0,81 0,76 0,80 0,80 0,85 0,90 0,85 2014 0,90 0.90 0.88 0.90 0,84 0,805 0,805 0,83 0,83 0,83 0,905 0,92 0,86 2015 1,02 1.00 1.00 1,00 1,00 1,065 1,13 1,08 1,115

URTEAK/ AÑO

Urt/ Ene

Ots/ Feb

Mar/

Mar Api/ Abr Mai/ May

Eka/ Jun

Uzt/ Jul

Abu/ Ago

Ira/ Sep

Urr/ Oct

Aza/ Nov

Abe/ Dic

BATEZBESTEKO HAZTATUA/ MEDIA PONDERADA

2011 0,96 1,00 1,00 1,02 1,16 1,25 1,30 1,33 1,35 1,05 1,17 1,08 1,16 2012 1,08 1,20 1,20 1,25 1,30 1,30 1,30 1,30 1,25 1,25 1,20 1,20 1,24 2013 1,09 1,00 1,15 1,15 1,25 1,25 1,25 1,30 1,30 1,30 1,20 1,20 1,21 2014 1,20 1,20 1,30 1,34 1,34 1,25 1,15 1,15 1,15 1,05 1,05 1,05 1,18 2015 1,10 1,20 1,20 1,20 1,20 1,25 1,34 1,35 1,10

0,80 0,90 1,00 1,10 1,20

Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic

Txerri-azienda / Porcino

TXERRIKUMEA / LECHON 18 kg (€ / unidad)

TXERRI / CERDO CEBADO (€/Kg. vivo)

Txerri haragia behera

La escasez de demanda, junto con la amplia oferta de cerdos existente, hace que continúe la tendencia a la baja en los precios del porcino.

La situación del cerdo cebado, influye directamente en el porcino, que ve acumular sus efectivos, sin poder ocu-par sitio en los cebaderos, que se encuentran saturados, con lo que el bajo precio apenas registra variaciones.

URTEAK/ AÑO

Urt/ Ene

Ots/ Feb

Mar/

Mar Api/ Abr Mai/ May

Eka/ Jun

Uzt/ Jul

Abu/ Ago

Ira/ Sep

Urr/ Oct

Aza/ Nov

Abe/ Dic

BATEZBESTEKO HAZTATUA/ MEDIA PONDERADA

2011 1,085 1,184 1,216 1,218 1,229 1,211 1,214 1,220 1,206 1,192 1,180 1,160 1,193 2012 1,129 1,219 1,280 1,307 1,348 1,423 1,420 1,453 1,500 1,484 1,408 1,366 1,365 2013 1,361 1,411 1,429 1,429 1,398 1,444 1,490 1,532 1,525 1,438 1,399 1,377 1,438 2014 1,336 1,364 1.370 1.447 1,4482 1,5068 1,5198 1,4771 1,4051 1,4321 1,3572 1,35 1,411 2015 1,204 1,235 1,292 1,378 1,387 1,3551 1,4383 1,3521 1,311

URTEAK/ AÑO

Urt/ Ene

Ots/ Feb

Mar/ Mar

Api/ Abr

Mai/ May

Eka/ Jun

Uzt/ Jul

Abu/ Ago

Ira/ Sep

Urr/ Oct

Aza/ Nov

Abe/ Dic

BATEZBESTEKO HAZTATUA/ MEDIA PONDERADA

2011 27,60 38,88 35,00 33,50 28,00 18,35 19,80 20,38 24,70 28,00 31,75 36,90 28,40 2012 39,40 43,38 44,30 40,75 36,60 34,50 32,80 28,00 32,00 34,63 36,13 37,10 36,49 2013 41,90 45,25 47,00 45,50 36,85 32,75 33,90 32,13 34,50 33,50 33,88 40,75 37,90 2014 43,70 46,75 45,63 45.25 47,00 40,75 35,5 31,63 28.88 23,30 20,25 27,50 35,84 2015 34,50 37,60 42,35 39,05 29,25 24,75 21,70 17,25 18,38

147. zenbakia

0,00 10,00 20,00 30,00 40,00 50,00 60,00

Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic

2011 2012 2013 2014 2015

0,90 1,00 1,10 1,20 1,30 1,40 1,50 1,60

Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic

URTEAK/ AÑO

Urt/ Ene

Ots/ Feb

Mar/ Mar

Api/ Abr

Mai/ May

Eka/ Jun

Uzt/ Jul

Abu/ Ago

Ira/ Sep

Urr/ Oct

Aza/ Nov

Abe/ Dic

BATEZBESTEKO HAZTATUA/ MEDIA PONDERADA

2011 1,530 1,585 1,950 1,838 1,650 1,670 1,750 1,950 1,950 2,063 2,063 1,770 1,820 2012 1,650 1,650 1,900 1,863 1,750 1,750 1,725 1,650 1,763 1,913 1,950 1,835 1,784 2013 1,720 1,720 1,925 1,900 1,810 1,800 1,900 1,900 1,997 2,17 2,20 2,20 1,947 2014 1,79 1,75 1,80 1,75 1,67 1,65 1,65 1,65 1,75 1,65 1,65 s/c 1,70 2015 1,65 1,65 1,65 1,65 1,53 1,53 1,53 1,33 1,33

1,20 1,50 1,80

Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic

Pentsuak / Piensos

BAZKA ARTOA / MAÍZ PIENSO (€/kg.)

URTEAK/ AÑO

Urt/ Ene

Ots/ Feb

Mar/

Mar Api/ Abr Mai/ May

Eka/ Jun

Uzt/ Jul

Abu/ Ago

Ira/ Sep

Urr/ Oct

Aza/ Nov

Abe/ Dic

BATEZBESTEKO HAZTATUA/ MEDIA PONDERADA

2011 0,294 0,305 0,307 0,308 0,308 0,308 0,307 0,307 0,307 0,307 0,307 0,307 0,306 2012 0,307 0,306 0,306 0,317 0,317 0,314 0,319 0,326 0,336 0,339 0,339 0,339 0,322 2013 0,339 0,324 0,324 0,327 0,307 0,306 0,306 0,299 0,299 0,299 0,297 0,297 0,310 2014 0,297 0,297 0,297 0,297 0,297 0,297 0,297 0,28 0,265 0,256 0,259 0,259 0,283 2015 0,259 0,259 0,259 0,251 0,251 0,251 0,251 0,268 0,268

Prezioak mantendu egiten dira

No han variado los precios en los piensos, durante el mes de septiembre.

129. zenbakia 147. zenbakia

URTEAK/ AÑO

Urt/ Ene

Ots/ Feb

Mar/

Mar Api/ Abr Mai/ May

Eka/ Jun

Uzt/ Jul

Abu/ Ago

Ira/ Sep

Urr/ Oct

Aza/ Nov

Abe/ Dic

BATEZBESTEKO HAZTATUA/ MEDIA PONDERADA

2011 0,299 0,307 0,308 0,306 0,302 0,302 0,302 0,302 0,302 0,302 0,297 0,297 0,302 2012 0,297 0,297 0,297 0,314 0,314 0,311 0,311 0,322 0,343 0,346 0,344 0,344 0,320 2013 0,344 0,328 0,328 0,328 0,330 0,330 0,330 0,321 0,,301 0,301 0,301 0,301 0,319 2014 0,30 0,30 0,30 0,30 0,30 0,30 0,30 0,29 0,29 0,29 0,29 0,29 0,295 2015 0,29 0,29 0,30 0,30 0,30 0,30 0,30 0,31 0,31

AÑO Ene Feb Mar May Jun Jul Ago Sep Oct Nov Dic

MEDIA PONDERADA

2011 0,628 0,658 0,634 0,675 0,680 0,698 0,701 0,686 0,689 0,689 0,729 0,715 0,682 2012 0,742 0,788 0,803 0,798 0,732 0,715 0,781 0,790 0,790 0,762 0,728 0,730 0,763 2013 0,750 0,756 0,730 0,690 0,696 0,703 0,705 0,740 0,71 0,696 0,723 0,713 0,718 2014 0,70 0,695 0,687 0,705 0,695 0,72 0,705 0,69 0,681 0,647 0,555 0,49 0,6645 2015 0,531 0,58 0,53 0,58 0,569 0,55 0,52 0,49 0,46

0,40 0,50 0,60 0,70 0,80 0,90

Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic

Nazioarteko merkatuak / Mercados internacionales

Producción

Según indica Agroeuropa, el Departamento de Agricultura de Estados Unidos (USDA) en su informe de octubre revisó al alza su previsión anterior de la producción mundial de trigo en 1,1 millones de toneladas y a la baja la producción de cereales secundarios en 7 millones de toneladas, motivado por el descenso del rendimiento en maíz. En total se espera una cosecha de 732,79 millones de toneladas de trigo y 1.267,25 millones de toneladas de cereales secundarios. En la Unión Europea se esperan mayores producciones tanto en trigo como en cerea-les secundarios, no así en Estados Unidos donde se prevé un descenso de la cosecha.

La oferta mundial de trigo duro podría situarse por debajo de la demanda en 2015/16 por segunda campaña con-secutiva. Como consecuencia los stocks disminuirán y el precio se mantendría en nivel elevado.

La USDA ha revisado al alza la producción de oleaginosas en 1,54 millones de toneladas, gracias al aumento de la producción de colza, principalmente en Canadá, girasol y soja.

Cotización

Este último mes, las cotizaciones de los cereales comenzaron el mes con volatilidad, para imponerse el tono negativo posteriormente. Aunque haya menores stocks de lo esperado, la cierta mejora de la sequía que azota a Australia, zona de Mar Negro y Rusia han aupado las estimaciones de producción, incidiendo directamente en la cotización. El maíz ha sido el cereal más castigado por su excesi-va oferta y baja demanda, caídas generalizadas en las bolsas de referencia.

No ha habido una tendencia clara en oleaginosas a lo largo de este mes, comenzó con volatilidad y ciertos repuntes por el incre-mento de demanda china. Posteriormente la revisión al alza de stocks mundiales afecto negativamente, para finalmente registrar subidas generalizadas por la bajada en la perspectiva de produc-ción en Brasil motivado por la sequía.

en el tiempo en torno al 3%.

Trigo

Las perspectivas de precio de trigo presentan un comportamiento parecido a previsiones anteriores, las ultimas cotizaciones se sitúan en medio de las cotizaciones registradas anteriormente, mejorando ligeramente las perspectivas a largo plazo, 3%.

Soja

Las perspectivas de cotización se estabilizan ante el mayor conocimiento de datos. Las últimas cotizaciones futuras de soja registran valores parejos a corto, medio y largo plazo, sin variar tanto como en previsiones ante-riores. 300 350 400 d ic -1 5 e n e-1 6 fe b -1 6 m ar -1 6 ab r-1 6 m ay -1 6 ju n -1 6 ju l-1 6 ag o -1 6 se p -1 6

19/05/2015 19/09/2015 19/09/2015

450 500 550 600 650 700 d ic -1 5 e n e-1 6 fe b -1 6 m ar -1 6 ab r-1 6 m ay -1 6 ju n -1 6 ju l-1 6

MERCADO DE CHICAGO DE TRIGO

19/05/2015 19/09/2015 19/09/2015

2.800 2.900 3.000 3.100 3.200 3.300 d ic -1 5 e n e-1 6 fe b -1 6 m ar -1 6 ab r-1 6 m ay -1 6 ju n -1 6 ju l-1 6 ag o -1 6

MERCADO DE CHICAGO DE HARINA DE SOJA

INDUSTRIA DE LA ALIMENTACIÓN Y BEBIDAS

147.zenbakia

En agosto de 2015 el Índice de Producción Industrial (IPI) de la IAB de la CAE se sitúa 5 puntos por encima del índice general industrial vasco. Respecto al mes anterior, la producción de la I.A.B experimenta un aumento del 2,5%, en tanto que la producción de la industria en su conjunto solo avanza un 0,5%.

Grá fi c o 1 . E v ol ució n del Í ndi c e de P roduc-c ión Ind ust ri a l des e s ta c ional iz a do de l a C A E . P e ri o do 2 0 1 0 -2 0 1 5 ( E la borac ión prop ia )

Indicadores coyunturales de la Industria de la Alimentación y

Bebidas en la CAE

ÍNDICE DE PRODUCCIÓN INDUSTRIAL (IPI)

PRODUCCIÓN

En el presente apartado se aporta información coyuntural y estadística, actualizada mensualmente, sobre Producción, Índices de Precios y Merca-do de trabajo de la Industria de la Alimentación y Bebidas (IAB) y la eco-nomía, en general. Se trata de tener una visión general de los indicadores económicos disponibles que nos ayude a comprender mejor la realidad actual y poder realizar previsiones futuras. Las fuentes de información son el Instituto Vasco de Estadística (Eustat) y el Instituto Nacional de Estadís-tica (INE). 0 20 40 60 80 100 120 140 0 20 40 60 80 100 120 140 E n e ro F eb re ro M a rz o A b ri l M a yo Ju n io Ju lio A g o st o S e p tie m b re O c tu br e N o vi e m b re D ic ie m b re E n e ro F eb re ro M a rz o A b ri l M a yo Ju n io Ju lio A g o sto S e p tie m b re O c tu br e N o vi e m b re D ic ie m b re E n e ro F eb re ro M a rz o A b ri l M a yo Ju n io Ju lio A g o st o

10 11 12 13 14 2013 2014 2015

IPI MEDIO ANUAL I.A.B. IPI MEDIO ANUAL INDUSTRIA

IPI DESEST. I.A.B. IPI DESEST. INDUSTRIA

Por el lado de la oferta, el IPI

de la IAB vasca evoluciona a

un mayor ritmo que el de la

industria, y sus precios

des-cienden con menor

intensi-dad.

Grá fi c o 2 . E v ol uc ión del Índi c e de P re c ios indust ri a le s de la C A E . P e ri o d o 2 0 1 0 -2 0 1 5 . (E la borac ión pro pi a)

El Índice de Precios Industriales (IPRI) de la CAE muestra un comportamiento ligera-mente negativo en el último mes, con un re-troceso del 0,37% en el índice general. No obstante, los precios de la Industria de la Alimentación y Bebidas apenas han descen-dido en agosto (solo han bajado un -0,09%).

ÍNDICE DE PRECIOS INDUSTRIALES (IPRI)

ÍNDICE GENERAL DE PRECIOS AL CONSUMO (IPC)

El Índice de Precios al Consumo (IPC) muestra una senda positiva en el primer se-mestre del año 2015, tras el cual se revierte la tendencia con una bajada continuada du-rante el tercer trimestre del año.

En el último mes de septiembre, el mencio-nado descenso del IPC ha sido provocado fundamentalmente por la bajada de los pre-cios en Ocio y cultura (partida en la que los precios han retrocedido un 2,5% aproxima-damente) y también en los Hoteles, cafés y restaurantes (en torno al -1,2%). En contra-posición, la mayor subida de los precios se ha dado en la partida de Vestido y calzado

Grá fic o 3 . E v ol ució n del Índi c e de P re -c ios a l C onsum o Ge ner a l de la C A E y del E s ta do. P e ri od o 2 0 1 2 -2015. 94 96 98 100 102 104 106 108 110 112 114 94 96 98 100 102 104 106 108 110 112 114 E n e ro F eb re ro M a rz o A b ri l M a yo Ju n io Ju lio A g o st o S e p tie m b re O c tu br e N o vi e m b re D ic ie m b re E n e ro F eb re ro M a rz o A b ri l M a yo Ju n io Ju lio A g o st o S e p tie m b re O c tu br e N o vi e m b re D ic ie m b re E n e ro F eb re ro M a rz o A b ri l M a yo Ju n io Ju lio A g o st o

1011121314 2013 2014 2015

IPRI ANUAL I.A.B. IPRI ANUAL GENERAL IPRI MENSUAL GENERAL IPRI MENSUAL I.A.B.

100 101 102 103 104 105 E n er o Fe b re ro M a rz o A b ri l M a yo Ju n io Ju lio A go st o Se p tie m b re O ct u b re N o vie m b re Di cie m b re E n er o Fe b re ro M a rz o A b ri l M a yo Ju n io Ju lio A go st o Se p tie m b re O ct u b re N o vie m b re Di cie m b re E n er o Fe b re ro M a rz o A b ri l M a yo Ju n io Ju lio A go st o Se p tie m b re O ct u b re N o vie m b re Di cie m b re E n er o Fe b re ro M a rz o A b ri l M a yo Ju n io Ju lio A go st o Se p tie m b re

2012 2013 2014 2015

INDUSTRIA DE LA ALIMENTACIÓN Y BEBIDAS

147.zenbakia Grá fi c o 4 . E v ol uc ión del Í ndi c e de P re c ios a l C onsum o de A li m e nt os, be bi das no a l-c ohól ic a s , beb idas a lc ohól ic a s y t a bac o de la C A E y del E s ta do . P e ri o do 2 0 1 3 -2015. (E la borac ión pro pi a)En septiembre, el IPC general de la CAE ha mostrado un menor descen-so que en el Estado. En lo que corres-ponde a Alimentos y Bebidas, los pre-cios de los Alimentos y bebidas no alcohólicas experimentan un mayor incremento en el ámbito de la CAE que a nivel del Estado (0,3% frente a 0,1%), mientras que la evolución de los precios de la partida de Bebidas alcohólicas y tabaco es parejo en los dos ámbitos (+0,1%).

ÍNDICE DE PRECIOS AL CONSUMO DE LA ALIMENTACIÓN Y BEBIDAS

MERCADO DE TRABAJO

Grá fic o 5 . E v ol uci ón del n úm e ro de a fi-lia dos a l a s e gur idad s ocial de l a C A E . P e ri o do 2 0 0 1 1 -2 0 1 5 .( E la borac ió n pro pi a )

La afiliación a la seguridad social en septiembre de 2015 se ha si-tuado en 891.525 personas a nivel de la CAE, cifra que ha evolucionado favorablemente des-de el último mes (+ 0,7% y 6.116 personas más). Dicho incremento hace que el número de personas afiliadas se acerque a los niveles máximos experimentados entre mayo y julio (periodo en el que la afiliación superó la cifra de 895.000 personas). 100 102 104 106 108 110 112 114 116 118 EN ER O F EB R ER O M A R Z O A B R IL M AYO J U N IO J U L IO AGO ST O S E P T IE M B R E OC T U B R E N O V IE M B R E D IC IEM BR E EN ER O F EBR ER O M AR Z O A B R IL M A Y O J U N IO J U L IO AG O ST O SEP T IEM BR E O C T U B R E N OVI EM BR E D IC IEM BR E EN ER O F EB R ER O M A R Z O ABR IL M AYO J U N IO J U L IO AGO ST O S E P T IE M B R E

201 3 201 4 201 5

NACIONAL Índice general CAE Índice general

NACIONAL Alimentos y bebidas no alcohólicas CAE Alimentos y bebidas no alcohólicas NACIONAL Bebidas alcohólicas y tabaco CAE Bebidas alcohólicas y tabaco

830.000 840.000 850.000 860.000 870.000 880.000 890.000 900.000 910.000 920.000 930.000 M ED IA A N U A L 2 01 1 M ED IA A N U A L 2 01 2 M ED IA A N UA L 2 01 3 M ED IA A N UA L 2 01 4 EN ER O FE B R ER O M A RZ O A BR IL M A YO JU N IO JU LI O A G O ST O SE P TI EM B RE O C TUBR E N O V IE M BR E D IC IE M B R E EN ER O FE BR ER O M A RZ O A BR IL M A YO JUN IO JUL IO A G O ST O SE P TI EM B RE 2014 2015

mercados a explotar sería el del queso de vaca para garantizar la supervivencia de los ganaderos lácteos vascos y potenciar el consu-mo de sus productos en Euskadi.[Acceder]

► Récord histórico en el superávit comercial del sector agroali-mentario español. De acuerdo con el informe mensual de comercio exterior publicado por el Ministerio de Agricultura, Alimentación y Me-dio Ambiente, el sector agroalimentario ha alcanzado por primera vez en la historia un superávit comercial de 10.000 millones de euros du-rante el año móvil agosto 2014-julio 2015. [Acceder]

► Las exportaciones de vino vascas vuelven a batir un nuevo ré-cord interanual en valor. En estos primeros siete meses del año las exportaciones de vino vascas han aumentado un 7,3% en volumen y 5,5% en valor, según el último informe del Observatorio Español del Mercado del Vino. Este crecimiento está liderado por los vinos con denominación de origen envasados, que representan el 82% del va-lor total de venta. [Acceder]

► Las buenas perspectivas de una vendi-mia muy temprana condicionan la recogi-da de uva en Rioja Alavesa. La vendimia en Rioja Alavesa se cierra con 108 millones de kilos de uva y con perspectivas optimis-tas, coincidiendo tanto bodegueros como asociaciones en que la calidad de la uva es excelente.[Acceder]

Foto de O.A.

Pág. 31

INDUSTRIA DE LA ALIMENTACIÓN Y BEBIDAS

147. zenbakia

Panorama de la Industria de la Alimentación y Bebidas de la

Comunidad Autónoma de Euskadi en el contexto de la UE y

del Estado. Año 2013.

Los datos que aparecen en el presente informe se han obtenido del Órgano de Estadística de la Viceconsejería de Agricultura, Pesca y Política Alimentaria del Departamento de Desarrollo Económico y Competitividad, del Instituto Vasco de Estadística (EUSTAT), de FoodDrink Europe y del MAGRAMA.

En este número del behatoki se analizarán los principales indicadores de la Industria de la Alimentación y Bebi-das (IAB) de la Comunidad Autónoma de Euskadi (CAE), el Estado y la Unión Europea (UE), para conocer el peso de esta industria en los tres ámbitos.

Tabla 1. Cifras de los principales indicadores de la IAB de la CAE, Estado y UE.

Pág. 32 Cuenta con 289.000 empresas que dan empleo a 4,22 millones de personas, de las cuales el 99,1% son pequeñas y medianas empresas (PYMES) que generan el 63,3% del conjunto de puestos de trabajo que componen el sector alimentario de la UE y el 49,6% de la facturación de dicho sector.

El sector alimentario europeo muestra una gran estabilidad a pesar de la ac-tual crisis económica. En el año 2013 se produce un crecimiento del 17,1% en la facturación del sector y una reducción del 0,6% del empleo con respecto al 2012.

La balanza comercial de la IAB europea es netamente exportadora, alcanzando los 25,6 billones de euros en 2014, resultado de la diferencia entre los 93,2 billones de euros de exportaciones y 67,6 billones de euros de importacio-nes.

Por otro lado, la industria alimentaria española aporta 91,5 billones de euros de la cifra de negocio de la IAB europea, ocupando el quinto puesto tras Ale-mania, Francia, Italia y Reino Unido.

En España en 2013, la industria de productos de alimentación y bebidas es la primera rama industrial, representando el 20,6% de las ventas netas, el 18,2% de las personas ocupadas, el 16,8% de las inversiones en activos materiales y el 15,3% del valor añadido de la industria.

Aunque el peso de la IAB en la CAE no es tan importante como en el Estado y en la UE, ocupa un lugar significativo con respecto al conjunto de la indus-tria vasca. En el año 2013 aportó 886 millones de euros que representa el 6,8% del Valor Añadido Bruto (VAB) industrial vasco. Cuenta con el 11,4% de las empresas industriales vascas, emplea al 7,4% del personal y aporta el 7,7% de la cifra de negocio de la industria vasca.

Pág. 33

INDUSTRIA DE LA ALIMENTACIÓN Y BEBIDAS

147. zenbakia

Valor Añadido

Valor Añadido

El Valor Añadido Bruto de la IAB se recupera en la CAE tras años previos de descenso

Para obtener una aproximación a la caracterización de la IAB vasca respecto del Estado y la UE, se recogen los datos de va-lor añadido y se estudia su evolución en el período de referen-cia 2008-2013.

Desde que comenzó la crisis, el único territorio que crece en valor añadido de la IAB es la UE (+5,5%). En cambio, en el res-to de ámbires-tos el valor añadido desciende en un 10,2% en la CAE y 6,1% en el Estado.

Al contrario que en el 2012, el valor añadido crece en la CAE y el Estado en 2013, con un incremento del 3,6% y 0,2%, respec-tivamente. La UE mantiene estable su valor añadido para el año 2012.

Tabla 2. Evolución del Valor Añadido Bruto 2008-2013.

Tabla 3. Representatividad del Valor Añadido Bruto de la IAB respecto de la industria 2008-2013.

La Industria de la Alimentación y Bebida tiene un peso considerable en el contexto de la industria como generado-ra de valor añadido. El Estado es el ámbito con mayor peso en todo el período (15,3%), seguido de la UE (12,8%) y, por último, la CAE con el 6,8%, resultado de la gran tradición de industria no alimentaria que ha existido y sigue existiendo en la CAE.

2008 2009 2010 2011 2012 2013

CAE (MILLONES €) 987 917 978 937 855 886

ESTADO (MILLONES €) 20.261 19.328 19.845 20.373 18.999 19.028

UE (BILLONES €) 195 193 203 206 206 No disponible

2008 2009 2010 2011 2012 2013

CAE 5,6% 6,5% 6,7% 6,3% 6,1% 6,8%

ESTADO 13,4% 15,5% 15,0% 15,3% 15,1% 15,3%

UE 11,0% 13,8% 12,9% 12,5% 12,8% No disponible

Pág. 34 presas alimentarias: CAE –9,6%, Estado –7,4%, y en la UE –6,8%.

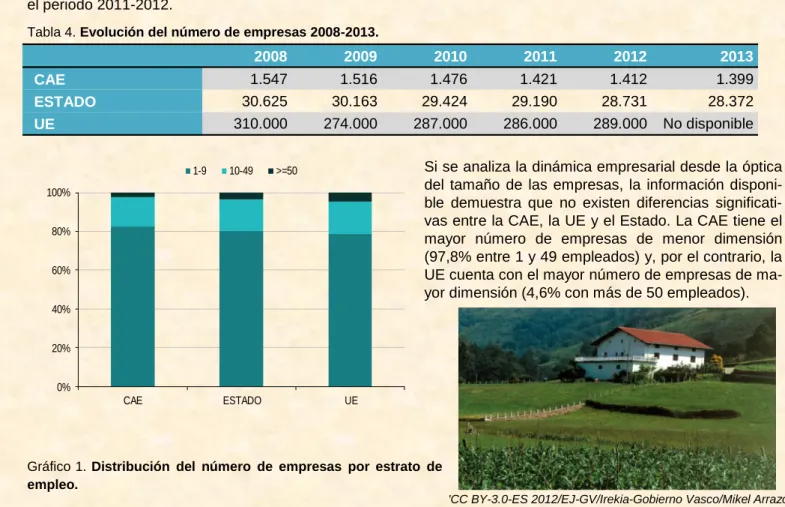

Analizando el número de empresas de la IAB en el año 2013 respecto de 2012, se observa que el sector alimen-tario sigue reestructurándose aunque parece que está llegando al equilibrio. Así, este último año sufre una mer-ma del 0,9% en la CAE, un ajuste en el Estado del 1,2% y, por último, un ligero aumento del 1,0% en la UE para el periodo 2011-2012.

Tabla 4. Evolución del número de empresas 2008-2013.

Si se analiza la dinámica empresarial desde la óptica del tamaño de las empresas, la información disponi-ble demuestra que no existen diferencias significati-vas entre la CAE, la UE y el Estado. La CAE tiene el mayor número de empresas de menor dimensión (97,8% entre 1 y 49 empleados) y, por el contrario, la UE cuenta con el mayor número de empresas de ma-yor dimensión (4,6% con más de 50 empleados).

Gráfico 1. Distribución del número de empresas por estrato de empleo.

Panorama de la Industria de la Alimentación y Bebidas de la C. A. de Euskadi en el contexto del Estado y UE.

2008 2009 2010 2011 2012 2013

CAE 1.547 1.516 1.476 1.421 1.412 1.399

ESTADO 30.625 30.163 29.424 29.190 28.731 28.372

UE 310.000 274.000 287.000 286.000 289.000 No disponible

0% 20% 40% 60% 80% 100%

CAE ESTADO UE

1-9 10-49 >=50

Pág. 35

INDUSTRIA DE LA ALIMENTACIÓN Y BEBIDAS

147. zenbakia

Empleo

Empleo

El empleo procedente de la IAB se estabiliza tras años de descenso

En el análisis del panorama laboral, el primer aspecto que destaca es la importancia que tiene el empleo de la Industria de la Alimentación y Bebidas en el Estado y en la UE con respecto al sector industrial, representando un 18,2% y 15,0%, respectivamente, en el año 2013.

Tabla 5. Representatividad del empleo de la IAB respecto de la industria 2008-2013.

Este porcentaje en la IAB vasca es significativamente inferior (7,4%) atribuible al mayor peso relativo que tradicio-nalmente ha tenido la industria no alimentaria vasca en contraposición a otros países y que incluso se mantiene hoy en día. En los 3 ámbitos, la representatividad del empleo en la IAB va incrementando año a año, en mayor medida en la CAE para el período 2012-2013, como resultado de los difíciles momentos por los que atraviesa el conjunto de la industria, fuertemente golpeada por la actual crisis económica.

Tabla 6. Evolución del empleo de la IAB en valores absolutos en el periodo 2008-2013.

En el período analizado (2008-2013), la mayor destrucción de empleo se produce en la IAB de la CAE y del Estado, con 9,0% y 6,9% de reducción de empleos, respectivamente. En cambio, en el conjunto de la UE el empleo se ha incrementa-do en un 2,0% en dicho períoincrementa-do.

Si se analizan los últimos datos disponibles del 2013 con res-pecto al año previo, la tendencia en los 3 territorios es que se estabiliza el empleo en la IAB, al contrario del período 2011-2012: -0.4% en la CAE, 0.7% a nivel estatal y –0.6% en el conjunto de la UE.

2008 2009 2010 2011 2012 2013

CAE 15.963 15.520 15.911 15.560 14.587 14.533

ESTADO 381.836 364.815 363.826 358.337 352.823 355.321

UE 4.137.000 4.200.000 4.100.000 4.250.000 4.240.000 4.220.000

2008 2009 2010 2011 2012 2013

CAE 6,4% 6,9% 7,3% 7,3% 7,2% 7,4%

ESTADO 15,2% 16,6% 17,1% 17,5% 18,4% 18,2%

UE 13,5% 13,5% 14,6% 15,0% 15,5% 15,0%

Pág. 36

Tabla 7. Evolución de la Cifra de Negocio de la IAB en el periodo 2008-2013.

El peso relativo de la IAB respecto del conjunto de la industria se mantiene en el Estado e incrementa en la CAE, del 6,5% al 7,7%, y la UE, del 20,5% al 20,6%, en el 2013. Si se analiza el período 2008-2013, se observa que en los tres ámbitos dicho porcentaje se ha incrementado, en mayor medida en la CAE, atribuible a los delicados momentos por los que atraviesa el conjunto de la industria.

Tabla 8. Representatividad de la Cifra de Negocio de la IAB respecto de la industria 2008-2013.

2008 2009 2010 2011 2012 2013

CAE (MILLONES €) 3.849 3.691 3.852 3.839 3.630 4.190

ESTADO (MILLONES €) 87.600 80.177 82.315 88.673 90.168 91.450

UE28 (BILLONES €) 965 929 956 1.017 1.048 1.244

2008 2009 2010 2011 2012 2013

CAE 5,9% 7,5% 7,2% 6,5% 6,5% 7,7%

ESTADO 17,0% 20,2% 19,9% 19,7% 20,5% 20,6%

Pág. 37

INDUSTRIA DE LA ALIMENTACIÓN Y BEBIDAS

147. zenbakia

IAB por subsectores

IAB por subsectores

El sector de bebidas continúa siendo el de mayor peso en la CAE

En cuanto a la distribución subsectorial, se observa que la UE y el Estado tienen una estructura similar: “Otras Alimenticias” es el subsector con mayor aportación en términos de valor añadido y cifra de negocio en el año 2013 y “Pan y Molinería” es el que mayor número de empresas aporta. Por el contrario, “Otras Alimenticias” des-taca en el Estado con el mayor número de trabajadores, mientras que en la UE el subsector de “Pan y Molinería” es el que mayor número de trabajadores abarca.

Gráfico 2, 3, 4 y 5. Distribución subsec-torial del número de empresas, número de trabajadores, valor añadido y ven-tas. Año 2013.

En la CAE los subsectores con mayor peso en 2013 en cuanto a facturación son “Bebidas” y “Otras Alimenticias”. Más de un tercio del valor añadido lo aporta “Bebidas”, asimismo es el sub-sector con el mayor número de em-presas (37%). Por último, “Pan y Mo-linería” es el subsector con el mayor número de trabajadores (36%).

Pág. 38 más moderados que en 2013 (5,9% y 3,3%,

respectivamen-te) e importaciones que se mantienen estables tienen como resultado incrementos del saldo de la Balanza Comercial en 23,6% en el Estado y 7,1% en la UE.

El resultado de la Balanza Comercial es positivo en los tres territorios en 2014, es decir, presentan mayores exportacio-nes que importacioexportacio-nes, pero la Balanza Comercial de la CAE pasa a tener un resultado deficitario (-30,7% con res-pecto al 2013). El descenso en las exportaciones (-9,1%) y el incremento en un 5,8% de las importaciones han favore-cido el descenso acusado del saldo de la Balanza Comer-cial vasca.

Tabla 9. Evolución de las exportaciones, importaciones y balanza comercial en el periodo 2008-2014.

*Datos correspondientes a registros trimestrales.

2008 2009 2010 2011 2012 2013 2014

CAE (MILLONES €)

Exportaciones 589,7 509,6 534,1 648,3 980,9 1.021,8 928,7

Importaciones 669,5 607,1 619,8 642,7 696,0 604,8 639,9

Balanza Comercial -79,8 -97,5 -85,7 5,6 284,9 417,0 288,8

ESTADO (MILLONES €)

Exportaciones 15.274,0 13.977,0 15.692,5 17.637,0 19.978,8 22.720,5 24.067,9 Importaciones 13.657,0 12.429,0 13.334,3 14.892,8 15.228,5 17.783,8 17.964,8 Balanza Comercial 1.617,0 1.548,0 2.358,2 2.744,2 4.750,3 4.936,7 6.103,1

UE (BILLONES €)

Exportaciones 58,2 53,7 65,3 76,2 86,2 90,2* 93,2*

Importaciones 57,1 50,8 55,5 63,0 63,2 66,3* 67,6*

Balanza Comercial 1,1 3,0 9,8 13,2 23,0 23,9* 25,6*

Pág. 39

INDUSTRIA DE LA ALIMENTACIÓN Y BEBIDAS

147. zenbakia

Origen y Destino de las Importaciones y Exportaciones

Origen y Destino de las Importaciones y Exportaciones

Francia, Alemania, Portugal y Reino Unido son los principales países importadores de

productos alimentarios vascos y estatales

Tabla 10. Principales destinos y orígenes de las exportaciones e importaciones vascas (miles de €). Año 2014.

En el ranking de los principales destinos de las exportaciones vascas en el año 2014 se sitúan Francia, Alemania, Portugal, Reino Unido y Mau-ricio, absorbiendo entre los cinco el 60% de las exportaciones totales.

Por el contrario, el origen de los productos que entran en la Comunidad Autónoma Vasca proce-den de Francia, Países Bajos, Ucrania, Irlanda y Ecuador, que acumulan el 61% de las importa-ciones totales.

Tabla 11. Principales destinos y orígenes de las exportaciones e importaciones del Estado (millones de €). Año 2014.

A nivel estatal, si se realiza el mismo análisis, en el año 2014 los principales destinos de las expor-taciones estatales son países de la UE: Francia, Italia, Portugal, Reino Unido y Alemania, que acu-mulan 13.925 millones de euros y suponen el 56% de las exportaciones totales.

Los 5 países que comercializan sus productos ali-mentarios en el Estado pertenecen a la UE: Fran-cia, Alemania, Países Bajos, Portugal e Italia, que absorben el 48% de las importaciones. Al mismo tiempo, también son los países que mayor valor de productos alimentarios importan de España.

EXPORTACIONES IMPORTACIONES

2014 2014

Francia 4.154 Francia 3.134

Italia 3.410 Alemania 2.228

Portugal 3.130 Países Bajos 1.687

Reino Unido 1.625 Portugal 1.448

Alemania 1.606 Italia 918

EXPORTACIONES IMPORTACIONES

2014 2014

Francia 219.620 Francia 122.958

Alemania 116.748 Países Bajos 97.011

Portugal 101.206 Ucrania 73.829

Reino Unido 66.330 Irlanda 54.203

Pág. 40

Tabla 12. Principales destinos y orígenes de las exportaciones e importaciones europeas (millones de €). Año 2014.

Los mayores incrementos de las exportacio-nes se producen en Hong Kong (+34%) y China (+22%), mientras que disminuyen en Rusia en un 20% con respecto al 2012 a cau-sa del veto ruso.

En cuanto al origen de las importaciones, au-mentan los productos procedente de Indone-sia (+14%) y Estados Unidos (+12%) y dismi-nuyen los procedentes de Malasia (-17%) y Brasil y Argentina (-9%).

Mapa 1. Principales destinos y orígenes de las exportaciones e importaciones europeas. Año 2014.

EXPORTACIONES IMPORTACIONES

2014 2014

Estados Unidos 14.566 Brasil 6.706

Rusia 6.335 Estados Unidos 4.853

China 5.583 Argentina 4.341

Suiza 5.304 Suiza 4.137

Japón 4.607 China 3.655

147. zenbakia