Contacto:

Luis Fernando Guevara Otálora (Colombia) [email protected]

Khalaf Soleiman Carmona (Colombia)

(571)6237988-6236199

BRC INVESTOR SERVICES S.A

Mayo de 2003

BONOS ORDINARIOS PETCO EMISIÓN 2000.

REVISION ANUAL

BRC Investor Services S.A. BONOS ORDINARIOS

$ 40.000.000.000.00

PETCO EMISIÓN 2000. CALIFICACION: AA- (Doble A menos) Perspectiva positiva

La información financiera incluida en este reporte está basada en estados financieros auditadas con corte al 31 de diciembre de 2000 y 2001, 2002 y cifras de prueba a 31 de marzo de 2003 del emisor, los flujos de caja proyectados para la emisión por parte de éste, y las tensiones a que fueron sometidos por parte de BRC.

CARACTERISTICAS DE LOS TITULOS:

Títulos: Bonos Ordinarios

Emisor: Petroquímica Colombiana S.A.

Monto: $ 40.000.000.000

Colocación: $21,800 millones (Ago. 25 2000) $18,200 (Oct.20 2000) Plazos: 3 y 5 años

Pago de Capital: Al vencimiento. Administrador: DECEVAL Representante Tenedores: Lloyds Trust S.A.

1. FUNDAMENTOS DE LA CALIFICACION

La Junta Directiva de BRC decidió otorgar la calificación de AA- (Doble A menos) con perspectiva positiva a la emisión de BONOS ORDINARIOS PETROQUÍMICA COLOMBIANA S.A., esta calificación indica una buena capacidad de repagar oportunamente capital e intereses, con un riesgo incremental limitado en comparación con las emisiones calificadas con la categoría más alta.

La calificación otorgada actualmente ratifica las expectativas que se tenían con respecto a la evolución positiva de la compañía y del sector durante el año 2002, aspecto que permitieron modificar la calificación en marzo del 2002 de A (A Sencilla) a AA- (doble A menos).

Las volatilidades presentadas en los últimos años en los precios del MVC así como en los precios de venta del PVC, se constituyen en un factor relevante en la

Historia de la calificación:

AA + (Doble A mas) Junio 2000 AA (Doble A) Junio 2001

AA- (Doble A menos) con perspectiva negativa Septiembre 2001 A (A sencilla) Diciembre de 2001

proyección del comportamiento de la compañía hacia futuro y en la variabilidad de sus indicadores de cubrimiento aspecto que se ve reflejado igualmente en la calificación asignada. Estas volatilidades son el reflejo del comportamiento de los precios de aquellos productos clasificados como “commodities” o de bajo valor agregado.

La positiva evolución en las ventas de PETCO, acompañada de crecientes márgenes bruto, operacional y Ebitda como resultado de la evolución positiva en los precios de venta durante el año 2002 y marzo de 2003 demuestran que el ciclo del negocio del PVC nuevamente presenta una etapa ascendente, sin embargo, en una perspectiva más amplia los niveles de rentabilidad sobre patrimonio y sobre activos de la sociedad, que vienen de indicadores negativos en años anteriores, requieren mejorarse y consolidarse en el futuro.

PETCO ha venido tomando las medidas para asegurar que las volatilidades presentadas y la falta de suministro de materia prima durante años anteriores, no vuelvan a afectar su situación financiera. En este sentido, con respecto a MVC (su principal materia prima), se firmaron contratos con proveedores alternos en condiciones de precio favorables, garantizando el suministro de materia prima, reduciendo el riesgo de depender de un solo proveedor. Así mismo, durante el presente año invirtió en una planta de cogeneración eléctrica que le ha permitido disminuir los costos de energía garantizando al mismo tiempo un suministro permanente con lo cual ha logrado eficiencias.

De otro lado, gracias a la ampliación de la planta de PVC suspensión, la compañía ha obtenido economías de escala y mayores eficiencias en la conversión de MVC, aspecto que al mismo tiempo le ha permitido cubrir nuevos mercados y generar mejores márgenes. La decisión de incrementar la capacidad de producción de especialidades (5.000 toneladas en el año 2003 y 10.000 en el año 2004) y entrar en nuevos mercados con resinas de suspensión diferentes a las resinas para tubería y el desarrollo de nuevos canales de distribución permitirá que hacia el futuro PETCO pueda compensar el riesgo de volatilidad que se presenta en la venta de productos “commodities”.

En este sentido las perspectivas en el futuro próximo son alentadoras. El crecimiento de la demanda de PVC que se encuentra altamente correlacionada con el crecimiento del PIB mundial podría continuar presentando la tendencia creciente que presentó en el 2002 dada la recuperación esperada en la economía

americana y en varios países de América Latina. Por otra parte, los precios del PVC se han venido recuperando como producto de la escasez de MVC principal materia prima para su elaboración, de las necesidades de los productores de reponer sus bajos niveles de inventario y del paro de Pequiven en Venezuela.

Por otro lado, sigue existiendo una concentración importante en los pasivos financieros de corto plazo que obedece en parte a la naturaleza misma del negocio de prepagar obligaciones con proveedores a través de financiación bancaria obteniendo importantes descuentos financieros que compensan el costo de la deuda. Sin embargo, la compañía planea recomponer en el futuro inmediato esta situación vía el reemplazo de una porción importante de su deuda de corto plazo por deuda de largo plazo. Es de desatacar que las mayores inversiones de capital efectuadas durante el año 2001 incidieron para que la compañía incrementara su nivel de pasivos financieros en dicho año. Adicionalmente, dada la actual utilización de la capacidad instalada de PETCO del 82%, este presenta una ventaja competitiva ya que podría absorber el crecimiento esperado del mercado sin necesidad de realizar inversiones importantes en planta.

Al respecto vale la pena resaltar que la compañía ha realizado una recomposición de la deuda de dólares a pesos disminuyendo la participación de la primera al 35% del total de pasivos financieros, con lo cual reduce su exposición al riesgo por diferencia en cambio. Además, el hecho de tener el 59% de sus ingresos en dólares derivados de las ventas al exterior, mitiga igualmente el riesgo cambiario.

Las expectativas de ventas, márgenes y ebitda para los próximos dos años son positivas en la medida en que se espera también que factores como el comportamiento de la construcción en Colombia y en el resto del mundo especialmente en Estados Unidos ayuden a incrementar la demanda del PVC. Por otro lado, y no menos importante, los bajos márgenes presentados por la industria en los años 2000 y 2001 desestimularon las nuevas inversiones en ampliación de capacidad instalada a nivel mundial, lo que hace prever también un comportamiento favorable en los precios de venta del PVC para los próximos años.

Así mismo, la crisis presentada en los años 2000 y 2001, contribuyó a que se acelerara la reestructuración de algunos procesos con el fin de generar mayores eficiencias y se embarcara en nuevos proyectos de ampliación en la planta de copolímeros para el desarrollo de productos de mayor valor agregado que le permitirán en el largo plazo mitigar la alta volatilidad presentada en el negocio de commodities.

El buen comportamiento en los precios de venta así como los márgenes tanto bruto como operacional permitieron que el EBITDA presentara un importante crecimiento durante el año 2002. Para el mes de marzo de 2003 el EBITDA generado supera el obtenido durante todo el año 2001, logrando un adecuado cubrimiento sobre el servicio de la deuda.

Aunque el flujo de caja operacional cubre adecuadamente el servicio de la deuda, un quiebre negativo en la tendencia actual generado por una mayor inversión en capital de trabajo o menores márgenes sobre materias primas podría reducir dicha cobertura.

Bajo escenarios de stress el flujo de caja libre se ve presionado por las inversiones en otras sociedades, las cuales tienen, en opinión de la compañía, la flexibilidad de ser pospuestas durante los próximos dos años en caso de ser necesario.

Aunque la compañía es líder en países como Chile, Ecuador, Perú y Bolivia, estos mercados pueden verse afectados por la competencia con Pequiven de Venezuela, quien cuenta con precios competitivos gracias a que esta compañía se encuentra integrada verticalmente hacia atrás. Sin embargo, la baja credibilidad actual de Pequiven, por su salida del mercado durante la crisis de Venezuela, colocan por lo pronto a PETCO en una posición competitiva ventajosa, manteniendo su participación de mercado.

FORTALEZAS

•

Conocimiento cercano de los principales

clientes.

•

Único productor en el mercado local.

•

Flexibilidad financiera generada por la

capacidad de acceso a financiación bancaria

de corto plazo para el prepago a proveedores.

•

Larga tradición en la relación con su principal

proveedor, Dow, Chemical, con quien ha

mantenido una amplia línea de crédito.

• Alta experiencia de la administración en el sector petroquímico.

• Amplio conocimiento del mercado al tener permanencia en el mismo por mas de 20 años.

• Calidad del producto y del servicio técnico y logístico.

• Alta competitividad dentro del mercado de

USA.

DEBILIDADES

• Mayores costos de materia prima con relación a competidores que cuentan con integración vertical.

• Dependencia a las volatilidades presentadas en el sector de la construcción.

• Limitaciones técnicas en la elaboración de algunas especialidades.

• Concentración de endeudamiento de corto plazo.

• Volatilidad presentada en los márgenes, como resultado de los ciclos presentados tanto en los precios de venta de PVC como de compra de su materia prima.

AMENAZAS

• Fuerte incertidumbre del comportamiento de los precios tanto de materias primas como de producto terminado.

• Creciente competencia en el mercado internacional.

• Fortalecimiento de competencia venezolana.

• Inestabilidad económica y política del país y la región andina.

• Vulnerabilidad a la legislación de comercio exterior.

• Volatilidad propia de la industria del PVC por ser un “commodity”

OPORTUNIDADES

• Nuevas aplicaciones del PVC a nivel mundial.

• Posibilidad de atender nuevos mercados mediante la ampliación de capacidad.

• Concentración en especialidades de copolímero y emulsión específicamente.

• Establecimiento de alianzas estratégicas con compañías creadoras de demanda.

2. LA EMISION

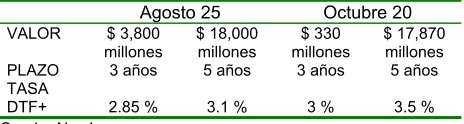

Agosto 25 Octubre 20

VALOR $ 3,800

millones

$ 18,000 millones

$ 330 millones

$ 17,870 millones

PLAZO 3 años 5 años 3 años 5 años

TASA

[image:4.612.71.303.114.176.2]DTF+ 2.85 % 3.1 % 3 % 3.5 %

Cuadro No. 1

El emisor, ha atendido el pago de las obligaciones que genera la emisión, según las condiciones estipuladas en el contrato de depósito que se celebró entre PETROQUIMICA COLOMBIANA S.A. y DECEVAL.

Como representante legal de los tenedores de los Bonos se designó a LLOYDS TRUST S.A., con quien se suscribió el respectivo contrato con PETROQUIMICA COLOMBIANA S.A..

3. DESCRIPCIÓN DEL NEGOCIO

3.1 Productos

Petco produce dos tipos de resinas:

La resina de PVC tipo suspensión que constituye el 90% de los volúmenes de venta y es considerado como “commodity”. El principal factor de competencia en el mercado es el precio, el cual presenta altas volatilidades. El valor agregado y la diferenciación entre productores se obtiene mediante la calidad en el servicio, la asistencia técnica y el cumplimiento en los tiempos de entrega.

La resina de PVC tipo emulsión, representa en promedio el 7% de los volúmenes de venta de la compañía. Es un producto con especificaciones más complejas, lo que le permite diferenciarse de la competencia. Las resinas tipo emulsión se utilizan en la fabricación de gran variedad de productos entre los cuales se encuentran: cueros artificiales, sellantes para automóviles, adhesivos para alfombras, pisos vinílicos, productos moldeados de alta transparencia, muñecos, papel de colgadura y empaques.

El 3% de los volúmenes de venta corresponden a compuestos. El volumen de ventas de compuestos de PETCO corresponde a las ventas realizadas a Royalco. El compuesto que PETCO le vende a Royalco lo maquila Geon, compañía que surgió como Joint Venture entre PETCO y Polione, a partir de la escisión de la planta de compuestos de PETCO.

3.2 Volúmenes

Los volúmenes de resina de suspensión para el año 2002 como para lo corrido a marzo de 2003 han presentado una evolución positiva frente a lo registrado en los mismos periodos del año anterior. En el mercado nacional y área Andina, los volúmenes se vieron favorecidos como resultado del paro en Venezuela y su incidencia en la producción de Pequiven (empresa estatal venezolana productora de PVC), lo que aumentó la demanda por el producto de PETCO, permitiendo que los volúmenes de resina de suspensión nacional se incrementaran en 10% y 22% para diciembre de 2002 y marzo de 2003 respectivamente. El comportamiento del sector de la construcción en Colombia, el principal sector consumidor de PVC, colaboró con estos resultados como consecuencia del crecimiento presentado durante el año 2002 de 6.3%1. Para el año

2003, se espera que este sector se constituya como uno de los principales impulsadores del crecimiento de la economía colombiana, lo que permitirá que la demanda de los productos de PETCO, se incremente.

El mercado de exportación consolidado tanto de resinas de suspensión como de emulsión durante el año 2002 presentó un crecimiento de 24% en volúmenes frente a lo obtenido en el mismo periodo del año anterior. Para el mes de marzo de 2003 el crecimiento fue de 15% respecto a marzo de 2002. El crecimiento estuvo sustentado principalmente por el comportamiento presentado en las resinas de suspensión las cuales se incrementaron en 25% y 16% para diciembre de 2002 y marzo de 2003 respectivamente, como resultado de la implementación de estrategias de ventas a mercados no tradicionales como Europa Australia y Estados Unidos donde se vendieron 26.762 toneladas, presentando un incremento de 344% con respecto al año 2002. En Estados Unidos el incremento en el volumen exportado se dio como consecuencia del cierre de la planta de un productor americano, mercado que es atendido ahora por PETCO. En Europa la revaluación del Euro frente al dólar permitió que la empresa ganara competitividad. En Australia la labor realizada por el sub-agente en dicho país, colaboró con estos resultados. Sin embargo, la compañía no considera Australia como un mercado de largo plazo y ha aprovechado la oportunidad que se presentó desde el año pasado por efecto de una sanción antidumping contra los productores de PVC de Estados Unidos, Canadá, Japón, Tailandia, China.

Las ventas a los mercados tradicionales (Chile y CAN), presentaron un buen comportamiento debido a la

entrada de nuevos contratos de largo plazo y la consolidación del servicio integral a través de entregas en plaza.

Durante el primer trimestre de 2003 la compañía se vio favorecida por el paro de la planta de Pequiven, que le permitió a PETCO conquistar mercado tanto en Colombia como en el área Andina. Aunque nuevamente Pequiven comenzó a operar se espera que la participación en el mercado se mantenga, gracias al buen servicio con el que cuenta PETCO, frente a una empresa Venezolana que a raíz del paro en Venezuela no cuenta con la suficiente credibilidad en el mercado.

Las exportaciones de resinas de emulsión crecieron 17% durante el año 2002 básicamente por el buen comportamiento presentado en el mercado americano el cual pasó a representar el 52% de las exportaciones de emulsión para dicho año frente al 29% que representaba el año anterior. La contratación de sub-agentes y el desarrollo de un esquema logístico que requirió el establecimiento de bodegas en diferentes zonas del país, colaboraron con estos resultados.

Para el mes de marzo de 2003, la evolución de los volúmenes exportados de resinas de emulsión continúan presentado una tendencia positiva al crecer 10% con respecto a las exportadas el mismo periodo del año anterior, como consecuencia del mayor dinamismo presentado en los mercados de Norte América, Europa y Argentina. Se resalta el incremento de las ventas a Argentina lo cual se logró gracias a que los competidores brasileros hicieron mantenimiento a sus plantas destinando su producción a la atención del mercado interno. Lo anterior permitió que las participación de las ventas realizadas a Suramérica se incrementara de 4% logrado en el año 2002 a 10% a marzo de 2003.

Para el presente año se presupuesta que la demanda continuará presentando una evolución favorable principalmente a partir del mes de mayo cuando se incrementa la demanda en Norteamérica.

A partir del segundo semestre del año la estacionalidad en la construcción en los mercados internacionales podrá repercutir favorablemente en los ingresos de la compañía.

En la siguiente gráfica se observa la evolución de los volúmenes vendidos tanto en el mercado nacional como de exportación.

TONELADAS VENDIDAS

0 50,000 100,000 150,000 200,000 250,000 300,000

1996 1997 1998 1999 2000 2001 Mar-02 2002 Mar-03

Loc Exp

El volumen exportado ha estado en promedio en

59% en los últimos años y se espera incrementarlo

gradualmente a través del desarrollo de productos

con mayor valor agregado

4. INDUSTRIA

4.1 Mercado y Demanda

Por sus múltiples aplicaciones comprobadas y el potencial de nuevos desarrollos, la demanda a nivel mundial de PVC, ha sido creciente a través de la historia; el año 2002 no fue ajeno a este comportamiento, principalmente por la alta demanda presentada en los productos terminados y la necesidad de los productores de reponer sus bajos niveles de inventarios, los cuales habían mantenido en niveles mínimos esperando las disminuciones en los precios de PVC. Esta reducción no se presentó y por el contrario a finales del año los precios de PVC se incrementaron como resultado de los anuncios del sector de tuberías de incrementar los precios para principios de 2003 y la mayor demanda atípica presentada en Asia.

4.2 Precios

El precio del PVC históricamente presenta un comportamiento cíclico de entre 6 y 8 años, sin embargo, múltiples factores pueden llegar a influenciar tanto la oferta como la demanda lo que hace que su predicción sea compleja. Acontecimientos puntuales que tienen influencia mundial afectan directamente los precios. La desaceleración en la economía mundial que se inició a finales del año 2000 y que abarcó gran parte del 2001, modificó el comportamiento del ciclo de precios. En ese tiempo los márgenes decrecieron mas que lo esperado, la demanda permanecía baja y la predicción del comportamiento en precios no se ajustaba a la realidad.

Los precios de MVC (materia prima) y PVC desde el segundo trimestre de 2000 al cuarto trimestre de 2001 presentaron decrecimientos. En el segundo trimestre de 2000 aunque el precio de PVC era alto, el costo de MVC también lo era por lo que se presentó el menor margen en los últimos 20 años. Para el año 2000 y 2001 los precios mantuvieron una tendencia decreciente y el margen se recuperó levemente aún manteniéndose bajo, pero estable.

En el año 2002 y en lo corrido a marzo de 2003 los precios de PVC presentaron una evolución favorable como resultado de la escasez de MVC, la reactivación de la demanda de productos terminados, las necesidades de los productores de reponer sus bajos niveles de inventarios y el paro de Pequiven en Venezuela.

Como resultado de lo anterior, los márgenes entre el precio de venta de PVC y la materia prima MVC se incrementaron en promedio 65% entre diciembre de 2002 y marzo de 2003. El precio promedio de venta se ha incrementado en 24% a marzo de 2003 con respecto a diciembre de 2002, mientras que el precio de compra de MVC lo ha hecho en 11%. Aunque en el mes de abril el margen detuvo su tendencia de crecimiento se espera hacia finales de mayo y junio que los precios repunten nuevamente por el incremento en la demanda de construcción en Norteamérica.

En el siguiente gráfico se observa la evolución en dólares del márgen sobre materias prima de PETCO.

margen sobre materia prima -PETCO

0% 10% 20% 30% 40%

1999 2000 2001 2002

margen sobre materia prima -PETCO

De acuerdo con estudios internacionales, la expectativa en la evolución de los precios del PVC es buena y se espera que estos se incrementen un 2% en dólares para el año 2004 con respecto al primer trimestre del 2003. Para el año 2005 se espera igualmente un crecimiento en precios de aproximadamente 9% para luego decrecer en el 2006.

5. POSICIÓN COMPETITIVA

5.1 Participación en el mercado

Petco es la única empresa en Colombia que produce resinas de PVC. Por tal motivo, no hay indicadores del sector comparables a nivel nacional.

En sus orígenes la compañía atendía más del 90% del mercado local en resinas de suspensión, sin embargo con la apertura económica para los años comprendidos entre 1994 a 1998, Petco perdió participación en el mercado nacional, llegando a niveles del 80%. En 1999 el Incomex falló en favor de Petco una demanda Anti – Dumping contra productores estadounidenses de resina de suspensión que habían penetrado en el mercado, imponiéndole a las importaciones un arancel compensatorio del 19% hasta octubre de 2004, razón por la cual PETCO, readquirió su participación en el mercado nacional de 90%. Este arancel compensatorio se espera que sea renovado por otros 5 años más por lo que es probable que PETCO mantenga su participación actual en el mercado.

PETCO es competitiva a nivel mundial gracias a que sus plantas de producción han sido construidas con tecnología de vanguardia y bajo el licenciamiento de los proveedores de dicha tecnología (Oxyvinyls), que le permiten ser eficiente en la conversión de monómero, consumo de aditivos, energía y vapor principalmente.

con plantas de suspensión de tamaño similar. Así mismo, los gastos de mantenimiento son en promedio US$9.69 dólares inferiores, aspectos que permiten lograr costos de producción adecuados para la conquista de nuevos mercados. Adicionalmente, PETCO compite favorablemente con varios productores de PVC en los diferentes mercados a través de la calidad de sus productos y servicio al cliente.

La posibilidad de poder competir en condiciones favorables en los mercados internacionales le permite a la compañía compensar posibles fluctuaciones en las ventas del mercado local generadas por la evolución del sector de la construcción.

Para ello, la compañía ha creado estrategias de suministro a través de bodegas en los diferentes puertos y la entrega de PVC en consignación, que buscan mayor competitividad.

La compañía es líder en Colombia, Bolivia, Ecuador, Perú, y Chile en donde cuenta con participaciones de 82%, 67%, 54%, 49% y 42% respectivamente. En Venezuela la participación es de tan solo el 15%, mercado que es liderado por Pequiven de Venezuela con el 85%.

La falta de una integración vertical como la que caracteriza a los productores mas importantes a nivel mundial, ocasiona a PETCO un sobrecosto en el transporte de materia prima y un mayor riesgo de disponibilidad, por lo cual las relaciones con sus proveedores son vitales para su competitividad. La disponibilidad que no había sido un problema para la compañía por 30 años, gracias al oportuno suministro de MVC por parte de Dow Chemical, en el año 2001 si afectó la producción de Petco, con lo cual se iniciaron relaciones comerciales con otros proveedores para así asegurar un permanente suministro a precios competitivos.

Dow Chemical sigue siendo el principal proveedor de materia prima, con quien existe un contrato de suministro cuya vigencia se extiende a diciembre 31 de 2005. Este contrato cubre la totalidad de los requerimientos de MVC de PETCO durante el año. Adicionalmente, cuentan con un contrato de suministro que se renuevan cada año con Marubeni Corporation y también se adquiere MVC en el mercado spot a través de Mitsui, con lo que la compañía cuenta con disponibilidad suficiente de materia prima.

5.2 Capacidad Instalada

PETCO cuenta con una capacidad instalada de 305.000 toneladas (280.000 en suspensión y 25.000 en emulsión), la cual se encuentra utilizada en un 82%. Durante el primer trimestre del presente año PETCO incrementó en 5.000 toneladas la capacidad en la planta de copolímeros (suspensión). Para el año 2004 realizará una segunda ampliación por 10.000 toneladas adicionales para atender el crecimiento vegetativo que se espera en Colombia y países de área andina, así como las mayores ventas esperadas en Estados Unidos, Europa y Australia.

En el presentó año PETCO también invirtió en una máquina de empaque (la cual entró en funcionamiento en el mes de abril) y realizará mejoras en laboratorio con el objeto de fortalecer su área de investigación y desarrollo tendiente al desarrollo de productos con mayor valor agregado. Todas las inversiones realizadas hasta el momento se han financiado a través de generación interna.

PETCO posee el 15.63% de la capacidad instalada en América Latina, ocupando el tercer lugar después de Braskem de Brasil y Primex de México.

6. ANALISIS FINANCIERO

Rentabilidad

MARGEN 1999 2000 2001 2002 Marz/03

Bruto 15 % 7% 11% 18% 16%

Operacional 12 % 3% 3% 10% 11%

Neto 2% -3% -7% 5% 8%

Ebitda 15% 5% 6% 14% 14%

La rentabilidad de PETCO está altamente influenciada por el comportamiento de la evolución de los precios de la materia prima frente a la evolución de los precios de venta. Es por ello, que dependiendo el comportamiento en los ciclos del negocio, la rentabilidad presenta volatilidades como lo demuestran los resultados de los años 2000 y 2001, periodos en los cuales esta se ubicó en los niveles mas bajos.

2002 fue de US$247 dólares, en el año 2001 había sido US$231 dólares.

Para el mes de marzo de 2003 continúa la tendencia creciente en el margen a tal punto que entre diciembre de 2002 y marzo de 2003 este se ha incrementado en 65% como consecuencia de los mayores crecimientos en los precios de venta frente a los crecimientos en los precios de adquisición de la materia prima.

Para lo que resta del presente año, se espera que los márgenes continúen estables y crecientes dada la menor oferta presentada frente a una creciente demanda. Los bajos precios y márgenes presentados durante los años 2000 y 2001 limitaron los planes de inversión de muchas compañías razón por la cual no se espera en el corto plazo un incremento en la oferta de vinilos con su correspondiente efecto positivo en los precios de venta.

Así mismo, en Colombia se espera que el sector de la construcción, principal mercado de PETCO, sea el que jalone el crecimiento económico de Colombia para el presente año, con lo cual los márgenes podrían verse favorecidos teniendo en cuenta que las ventas en el mercado local se realizan con mejores márgenes que las del exterior.

El desarrollo de productos con mayor valor agregado principalmente en copolímeros permitirán en un futuro compensar parcialmente la alta volatilidad en los márgenes actuales.

Los mayores volúmenes de ventas logrados durante el año 2002 adicional al mejor comportamiento en los márgenes sobre materia prima, permitieron generar economías de escala que se ven reflejadas en un incremento en el margen bruto para dicho año. El control de los gastos de mano de obra, el menor valor de comisiones y fletes pagados por tonelada vendida influyeron también en la mejora en el margen. La compañía adicionalmente ha venido realizando esfuerzos permanentes en lo referente a control de los gastos de administración y ventas manteniendo dichos gastos en niveles similares a los del año anterior, con lo cual el margen operacional se ve favorecido.

Los gastos financieros disminuyeron en el año 2002 como resultado de la disminución de los pasivos financieros con respecto al año 2001 en $9.046 millones, aspecto que sumado a lo anteriormente mencionado incidió para que la compañía nuevamente generara utilidades netas., después de dos años de presentar pérdidas.

Endeudamiento

Las mayores inversiones de capital efectuadas durante el año 2001 incidieron para que la compañía incrementara su nivel de pasivos financieros en $20.000 durante ese año.

Por política la compañía utiliza financiación bancaria a corto plazo para realizar prepagos a su principal proveedor obteniendo descuentos que superan ampliamente el costo financiero de la deuda. Por tal razón se observa una concentración importante de pasivo financiero a corto plazo. En el siguiente gráfico puede observarse la evolución de dicha concentración

EVOLUCION DEUDA FINANCIEA

0 50,000 100,000 150,000 200,000 250,000

1997 1998 1999 2000 2001 Mar-02 2,002 Dic-02 Mar-03

Corto Plazo Largo Plazo

Como puede observarse la deuda financiera se ha mantenido en niveles similares desde marzo de 2002.

La generación de caja proyectada por la compañía permitiría que los pasivos financieros disminuyeran en un 32% entre diciembre de 2002 y diciembre de 2004.

Sin embargo, se espera que el nivel de deuda de corto plazo se mantenga debido a que la compañía ha sido exitosa en realizar el “Roll Over” de esta deuda, aún mas cuando a través de ella se consiguen importantes descuentos con su proveedor los cuales compensan el costo financiero adquirido.

A diciembre de 2002 y marzo de 2003 la relación de pasivo financiero sobre EBITDA se ubicó en 3.12 y 2.01 respectivamente indicadores que se consideran suficientes para el repago de su deuda de largo plazo.

se encuentra concentrado en dólares. A marzo de 2002 la concentración de deuda en dólares era de 50%.

Eficiencia

El comportamiento de la rotación de las cuentas por cobrar no registra importantes variaciones. Los días periodo de pago se incrementaron levemente como consecuencia del incremento en las ventas de exportación las cuales se hacen con mayores plazos de cobro. A pesar de que la cartera total creció entre diciembre de 2001 y diciembre de 2002 en 37%, los días periodo de cobro se incrementaron en solo 4 días.

El indicador de cartera vencida en el mercado nacional a mas de 30 días a marzo de 2003 es de 2.77%. La cartera del exterior presenta un indicador de 8.25%, el cual se encuentra influenciado por la cartera pendiente por cobrar en Venezuela y Brasil. Cabe anotar que el monto vencido es pequeño y la compañía ha adoptado como política incrementar el nivel de provisiones. No existen expectativas de pérdidas significativas por cartera irrecuperable dados los acuerdos logrados con clientes en Brasil a 180 días con garantías y los despechos con garantía efectuados a Venezuela. La compañía considera que la cartera en riesgo no representa mas de $2.600 millones de pesos, es decir el 1.2% del total de la cartera.

Como resultado del buen comportamiento en las ventas los días de inventarios se mantuvieron entre diciembre de 2001 y diciembre de 2002. A marzo de 2003, gracias al favorable comportamiento en las ventas los días de inventarios se reducen a niveles de 36 días frente a 59 y 49 días obtenidos en diciembre de 2001 y marzo de 2002 respectivamente. Lo anterior pese al incremento en el costo de las materias primas.

A marzo de 2003 PETCO ha logrado un incremento en ventas de 82% con respecto al mismo periodo del año anterior, aspecto que le ha exigido incrementar sus inversiones en cartera e inventarios. Lo anterior ha sido compensado a través de un apalancamiento mayor vía proveedores. De esta manera, los días periodo de pago se incrementan de 56 días en diciembre de 2002 a 63 y 70 días respectivamente para diciembre de 2002 y marzo de 2003.

En la medida en que se logre mantener una efectiva gestión de recaudo y unos niveles de inventarios apropiados de acuerdo a la demanda, no se espera un

crecimiento importante en requerimientos de financiación.

Inversiones

La principal inversión efectuada durante el año 2002 corresponde al proyecto de cogeneración eléctrica que le permitió a PETCO ser más competitivo en el costo de conversión de materia prima. Adicionalmente, se invirtieron alrededor de $200 millones en empacadoras y en algunas obras para la ampliación de la planta de copolímeros a realizar durante el año 2003. Para el mes de marzo de 2003 ya se han invertido $832 millones para la ampliación en 5.000 toneladas de la planta de copolímeros, lo que les permitirá incrementar la producción de productos con mayor valor agregado. Para los próximos años no se proyectan inversiones de capital significativas.

Como mecanismos de reorganización de sus inversiones en otras sociedades y de generación de oportunidades futuras, durante el año 2002 PETCO realizó el traslado de acciones que tenía en dos sociedades para la creación de una compañía en el exterior. La creación de esta sociedad le demandará recursos adicionales por valor de US$6 millones de dólares que le exigirán su flujo de caja en los próximos 24 meses.

Flujo de Caja

Gracias al buen comportamiento en los precios de venta y en los márgenes tanto bruto como operacional, el EBITDA se incrementó en 186% entre diciembre de 2001 y diciembre de 2002. Para el mes de marzo de 2003 el EBITDA generado continua con dicha tendencia permitiendo cubrir suficientemente los gastos de intereses.

Pese a las mayores inversiones en capital de trabajo realizadas en el año 2002 y marzo de 2003 el flujo de caja operacional presenta una evolución favorable y suficiente para cubrir las inversiones en Capex que se proyectan bajas (en promedio de $1.700 millones para los próximos 3 años), salvo por la capitalización en la nueva sociedad mencionada anteriormente.