1.1 Ecuaciones de Diferencia de Primer Orden

1

1

Ecuaciones Diferenciales

1.1.

Ecuaciones de Diferencia de Primer Orden

Este libro se ocupa de las consecuencias dinámicas de los acontecimientos en el tiempo. Digamos que estamos estudiando una variable cuyo valor en la fecha t está denotado * Supongamos que se

nos da una ecuación dinámica que relaciona que el valor toma en la fecha con otra variable y con el valor y asumido en el período anterior:

[1.1.1] La ecuación [1.1.1] es una ecuación lineal de diferencias de primer orden. Una ecuación de diferencia es una expresión que relaciona una variable con sus valores anteriores. Es una ecuación de diferencia de primer orden porque sólo aparece el primer retardo de la variable

en la ecuación. Obsérvese que expresa como una función lineal de y .

Un ejemplo de [1.1.1] es la función estimada de demanda de dinero de Goldfeld (1973) para los Estados Unidos. El modelo de Goldfeld relacionó el registro de las tenencias de dinero real del público con el logaritmo del ingreso real agregado ( ), el logaritmo del tipo de interés de las cuentas bancarias ( ), y el logaritmo de la tasa de interés en papel comercial ( ):

0.27 0.72 0.19 0.045 0.019 [1.1.2] Éste es un caso especial de [1.1.1] con , 0.72, y

0.27 0.19 0.045 0.019

A efectos de analizar la dinámica de dicho sistema, esto simplifica un poco el álgebra para resumir los efectos de todas las variables de entrada (It, rbty rct) en términos de escalar wt como aquí.

En el Capítulo 3 la variable de entrada wt será considerada como una variable aleatoria, y las

implicaciones de [1.1.1] para las propiedades estadísticas de la serie de resultados yt serán

exploradas. En preparación para esta discusión, es necesario primero entender la mecánica de las ecuaciones de las diferencias. Para la discusión en los capítulos 1 y 2, los valores para la variable de entrada {w1, w2, …} simplemente se considerarán como una secuencia de números deterministas. Nuestro objetivo es responder a la siguiente pregunta: Si un sistema dinámico es descrito por [1.1.1], ¿cuáles son los efectos sobre y de los cambios en el valor de w?

Solución de una Ecuación de Diferencia por Sustitución Recursiva

para esa fecha al valor anterior y el valor actual de .

Fechas

Ecuación

0

[1.1.3]1

[1.1.4]2

[1.1.5]⋮

⋮

t

[1.1.6]Si se conoce el valor inicial de y para la fecha 1 y el valor si w se ajusta a las fechas 0,1,2, . .. entonces es posible simular este sistema dinámico para encontrar el valor de para cualquier fecha. Por ejemplo, si conocemos el valor de para 1 y el valor de para 0, podemos calcular el valor de para 0 directamente de [1.1.3]. Dado este valor de el valor de

para 1, podemos calcular el valor de para 1 de [1.1.4]: , O

Dado este valor de y y el valor de w para 2, podemos calcular el valor de y para 2 de [1.1.5]

, O

Continuando recursivamente en la moda, el valor que y toma en la fecha t puede describirse como una función de su valor inicial yy la historia de w entre la fecha 0 y la fecha t:

⋯ [1.1.7]

Este procedimiento se conoce como resolver la ecuación de diferencia [1.1.1] por sustitución recursiva.

Multiplicadores dinámicos

Notar que [1.1.7] expresa como una función lineal del valor inicial los valores históricos de . Esto hace que sea muy fácil calcular el efecto de en . Si cambiaba con y

, , … , ... tomado como no afectado, el efecto en sería dado por

∅ [1.1.8]

1.1 Ecuaciones de Diferencia de Primer Orden

3

[1.1.9] ⋯El efecto de wt en yt+j está dado por

∅ . [1.1.10]

Así, el multiplicador dinámico [1.1.10] sólo depende de j, el tiempo que separa la perturbación de la entrada (wt) y el valor observado de la salida (yt+j). El multiplicador no depende de t; esto es, no

depende de las fechas de la observación, esto es cierto para cualquier ecuación de diferencia lineal. Como ejemplo de cálculo de un multiplicador dinámico, considere nuevamente las especificaciones de demanda de dinero de Goldfeld [1.1.2]. Supongamos que queremos saber qué pasará con la demanda de dinero dos trimestres a partir de ahora si los ingresos actuales It fueran a

aumentar en una unidad hoy con los ingresos futuros It + 1yIt + 2no afectados:

∅ .

De [1.1.2], un aumento de una unidad en It, aumentará wt en 0.19 unidades, lo que significa que

/ 0.19 Desde ∅ = 0.72, calculamos

0.72 0.19 0.098.

Debido a que es el registro de ingresos, un aumento en de 0.01 unidades corresponde a un aumento del 1% en los ingresos. Un aumento en de (0.01) (0.098) ≅ 0.001 corresponde a un aumento del 0.1% en las tenencias de dinero. Por lo tanto, se espera que el público aumente sus tenencias de dinero por un poco menos de 0.1% dos trimestres después de un aumento del 1% en los ingresos.

Diferentes valores de ∅ en [1.1.1] pueden producir una variedad de respuestas dinámicas de y a w. Si 0 <∅<1, el multiplicador / en [1.1.10] se desintegra geométricamente hacia cero. El panel (a) de la figura 1.1 representa ∅ como función de j para ∅ = 0.8. Si -1 < ∅ <0, el multiplicador / alternará en signo como en el panel (b). En este caso, un aumento de wt

hará que ytsea mayor, yt+1 sea menor, yt+2 sea mayor, y así sucesivamente. Nuevamente el valor

absoluto del efecto se desintegra geométricamente hacia cero. Si ∅ >1, el multiplicador dinámico aumenta exponencialmente con el tiempo como en el panel (c). Un aumento dado en wt tiene un

efecto más grande cuanto más lejos en el futuro uno va. Para ∅<-1, el sistema [1.1.1] presenta una oscilación explosiva como en el panel (d).

Así, si |∅|<1, el sistema es estable; las consecuencias de un cambio dado en wt

eventualmente desaparecerán. Si |∅|> 1, el sistema es explosivo. Una posibilidad interesante es el caso del límite o borde, ∅ = 1. En este caso, la solución [1.1.9] se convierte en

⋯ [1.1.11]

Aquí la variable de salida y es la suma de las entradas históricas . Un aumento de una unidad en causará un aumento permanente de un minuto en :

(a) Ø = 0.8 (b) Ø = - 0.8

(c) Ø = 1.1 (d) Ø = - 1.1

FIGURA 1.1 Multiplicador dinámico para la ecuación de diferencias de primer orden para diferentes valores de Ø (trazado de ( ) como función del retardo lag j).

Y una tasa de interés constante1 r> 0, el valor actual de la corriente en el tiempo t viene dado por

+ + + + … . [1.1.12]

Sea "β" el factor de descuento:

β≡ 1/(1 + r).

Note que 0 <β< 1. Luego el valor presente [1.1.12] puede escribirse como

Considere lo que sucedería si hubiera un aumento de una unidad en w_t con w_ (t + 1), w_ (t + 2), ... inalterado. Las consecuencias de este cambio para el valor presente de y se encuentran diferenciando [1.1.13] con respecto a w_t y luego usando [1.1.10] para evaluar cada derivada:

1.1 Ecuaciones de Diferencia de Primer Orden

5

Ø 1/ 1 Ø ,[1.1.14] Siempre que βØ< 1.

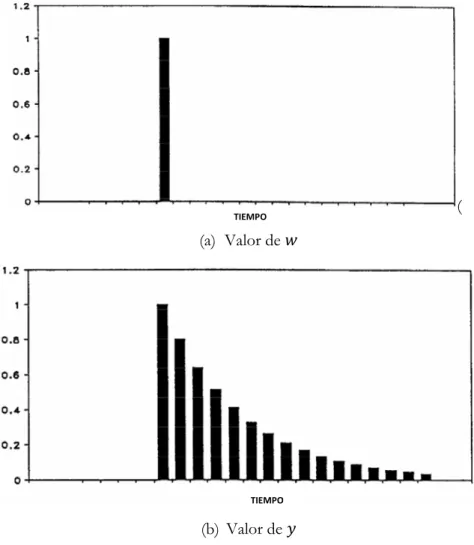

Al calcular los multiplicadores dinámicos [1.1.10] o [1.1.14], preguntamos qué pasaría si aumentara en una unidad con , , … , inafectado. Estamos encontrando así el efecto de un cambio puramente transitorio . El panel (a) de la figura 1.2 muestra la trayectoria temporal de Asociado con esta pregunta, y el panel (b) muestra el camino implícito para y. Debido a que el multiplicador dinámico [1.1.10] calcula la respuesta de y a un solo impulso en , también se conoce como la función impulso-respuesta.

( (a) Valor de

(b) Valor de

FIGURA 1.2 Caminos de la variable de entrada ( ) Y variable de salida ( ) Para los cálculos del multiplicador dinámico y del valor presente.

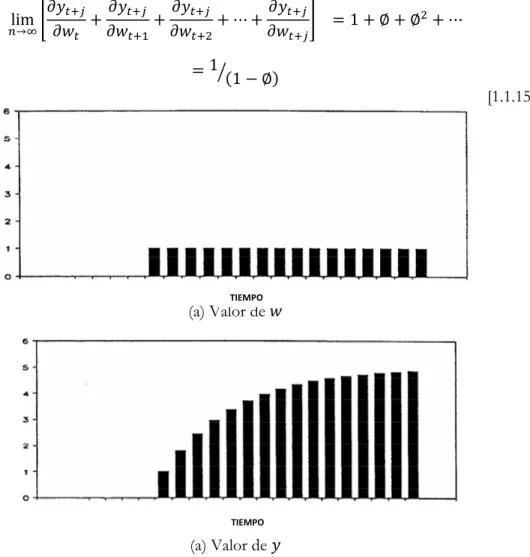

A veces podríamos estar interesados en las consecuencias de un cambio permanente .Un cambio permanente en significa que en , , … ,y aumentarían en una unidad, como en la figura 1.3. de la fórmula [1.1.10], el efecto sobre de un cambio permanente in comenzando en el período está dado por

⋯ ∅ ∅ ∅ ⋯ ∅ 1

TIEMPO

CuandoØ< 1, El límite de esta expresión como va al infinito se describe a veces como el efecto de "largo plazo" de en :

lim

→ ⋯ 1 ∅ ∅ ⋯

1

1 ∅

[1.1.15]

(a) Valor de

(a) Valor de

FIGURA 1.3 Caminos de variables de entrada ( ) y variable de salida ( ) para los cálculos del efecto a largo plazo.

Por ejemplo, la elasticidad del ingreso a largo plazo de la demanda de dinero en el sistema [1.1.2] está dada por

0.19

1 0.72 0.68.

Un aumento permanente del 1% en los ingresos llevará eventualmente a un aumento de 0,68% en la demanda de dinero.

Otra cuestión relacionada se refiere a las consecuencias acumuladas para y de un cambio .Aquí consideramos una perturbación transitoria como en el panel (a) de la Figura 1.2, Pero desean calcular la suma de las consecuencias para todos los valores futuros de y. Otra manera de pensar en esto es como el efecto sobre el valor presente dey [1.1.13] Con la tasa de descuentoβ = 1. Sejuntandoβ = 1 in [1.1.14] muestra que este efecto acumulativo es igual a [1.1.16]

TIEMPO

1.2 Ecuaciones diferenciales de Orden p

7

1/ 1 Ø

[1.1.16]

Dado que Ø< 1. Obsérvese que el efecto acumulativo sobre y de un cambio transitorio en (expresión [1.1.16]) es el mismo que el efecto a largo plazo sobre y de un cambio permanente en (expresión [1.1.15]).

1.2.

Ecuaciones diferenciales de orden p

Ahora generalizamos el sistema dinámico [1.1.1] permitiendo que el valor de y en la fecha t dependa de p de sus propios retornos junto con el valor actual de la variable de entrada :

∅ ∅ ⋯ ∅ [1.2.1]

Ecuación [1.2.1] es una ecuación lineal de diferencia de orden p.

A menudo es conveniente reescribir la ecuación de diferencia de orden p [1.2.1] en el escalar como una ecuación de diferencia de primer orden en un vector t . Definir el vector (p x 1)t por

.

. .

[1.2.2]

Es decir, el primer elemento del vector En la fecha t es el valor y tomó en la fecha t. El segundo elemento de t Es el valor y tomó en la fecha t - 1, y así sucesivamente. Defina la matriz (p x p) F por ∅ 1 0. . . 0 ∅ 1 0. . . 0 ∅ 1 0. . . 0 . . . . . . . . . . . . . . . . . . ∅ 0 0. . . 1 ∅ 0 0. . . 0 [1.2.3]

Por ejemplo, para p = 4, F se refiere a la siguiente matriz 4 x 4:

∅ 1 0 0 ∅ 0 1 0 ∅ 0 0 1 ∅ 0 0 0

0 0 . . . 0 [1.2.4]

Considere la siguiente ecuación de diferencia vectorial de primer orden:

t t - 1

v

t [1.2.5]O . . . ∅ 1 0 . . . 0 ∅ 0 1 . . . 0 ∅ 0 0 . . . 0 . . . . . . . . . . . . . . . . . . . . . ∅ 0 0 . . . 1 ∅ 0 0 . . . 0 . . . 0 0 . . . 0

Este es un sistema de p ecuaciones. La primera ecuación en este sistema es idéntica a la ecuación [1.2.1]. La segunda ecuación es simplemente la identidad

= ,

Debido al hecho de que el segundo elemento de t es el mismo que el primer elemento de t --1. La tercera ecuación en [1.2.5] establece que = ; La ecuación pth indica que =

.

Por lo tanto, el sistema vectorial de primer orden [1.2.5] es simplemente una representación alternativa del sistema escalar de orden p. [1.2.5] es que los sistemas de primer orden suelen ser más fáciles de trabajar que los sistemas de orden p.

Un multiplicador dinámico para [1.2.5] se puede encontrar exactamente de la misma manera que se hizo para el sistema escalar de primer orden de la sección 1.1. si supiéramos el valor del vector para la fecha t = - 1 y de v para la fecha t = 0, podríamos encontrar el valor de para la fecha 0 de

= Ft --1 + v0.

El valor de para fecha 1 es

t 0 -1 -1

Proceder recursivamente de esta manera produce una generalización de [1.1.7]:

t -1 ⋯ [1.2.6]

1.2 Ecuaciones diferenciales de orden p

9

.. .

. . .

0 0 . . . 0

0 0 . . . 0

⋯

0 0 . . . 0

0 0 . . . 0

[1.2.7]

Considera la primera ecuación del sistema, la cual caracteriza el valor de . Sea denotar que (1, 1) como elemento de , el (1, 2) elemento de , y así. Entonces la primera ecuación de [1.2.7] afirma que:

⋯

⋯ [1.2.8]

Esto describe el valor de y en fecha t como una función linear de p valores iniciales dey ( , , … , )y la historia de la variable de entrada desde 0 ( , , … , ). Tenga en cuenta que mientras que sólo un valor inicial para y (el valor ) En el caso de una ecuación de diferencias de primer orden, p valores iniciales para y (los valores , , … , ) Son necesarios en el caso de una ecuación de diferencias de orden p.

La generalización obvia de [1.1.9] es

t+j t-1 ⋯ [1.2.9]

A partir del cual

⋯

⋯ [1.2.10]

Así, para una ecuación de diferencias de orden p, el multiplicador dinámico viene dado por

[1.2.11]

Donde denota que (1, 1) elemento de . Para j = 1, esto es simplemente el elemento (1, 1) de F, o el parámetro Ø1. Por lo tanto, para cualquier sistema de orden, el efecto en de un aumento de una unidad en Está dada por el coeficiente to en la ecuación [1.2.1]:

La multiplicación directa de [1.2.3] revela que el (1, 1) elemento de es (Ø + Ø ), entonces

Ø Ø

en un sistema de orden p.

Para valores mayores de j, y la manera fácil de obtener un valor numérico para el multiplicador dinámico ⁄ es simular el sistema. Esto se hace de la siguiente manera. Establece = = … = = 0, = 1, Y establece el valor de w para todas las otras fechas a 0.A continuación, utilice [1.2.1] para calcular el valor de for t = 0 (llámese, = 1). Sustituir este valor junto con , , … , de regreso en [1.2.1] para calcular , Y continuar recursivamente de esta manera. El valor de y en el paso t da el efecto de un cambio de una unidad en en .

Aunque la simulación numérica puede ser adecuada para muchas circunstancias, también es útil tener una caracterización analítica simple de ⁄ , que, sabemos de [1.2.11], está dada por el (1, 1) elemento de . Esto es bastante fácil de obtener en términos de los valores propios de la matriz F. Recordemos que los valores propios de una matriz F Son los números λ para los cuales

|F - λI | = 0. [1.2.12]

Por ejemplo, para p = 2 los valores propios son las soluciones a

∅1 ∅2

1 0

-λ 0

0 λ 0

O

∅ λ ∅

1 λ ∅ ∅ [1.2.13] Los dos valores propios de F para una ecuación de diferencia de segundo orden están dados por

∅ ∅ ∅ [1.2.14]

∅ ∅ ∅ [1.2.15]

Para un sistema de orden p-general, el determinante en [1.2.12] es un polinomio de orden p en λ

cuyas soluciones p caracterizan los p valores propios de F. Este polinomio resulta tomar una forma muy similar a [1.2.13] . El siguiente resultado se demuestra en el Apéndice 1.A al final de este capítulo.

Proposición 1.1: Los valores propios de la matriz F definida en la ecuación [1.2.3] son los valores de λ que satisfacen

∅ ∅ ⋯ ∅ ∅ [1.2.16]

1.2 Ecuaciones diferenciales de orden p

11

Solución general de una ecuación de diferencia de orden p con valores

propios distintos

Recordar2que Si los valores propios de una matriz (p x p) F son distintos, existe un no singular (p x p) matriz T tal que

F = TΛ [1.2.17]

Donde Λ es una matriz (p x p) con los valores propios de F a lo largo de la diagonal principal y ceros en otra parte:

1 0 . . . 0 0 2 . . . 0 0 0 . . . 0 . . . . . . . . . . . . . . . . . . 0 0 . . . [1.2.18]

Esto nos permite caracterizar el multiplicador dinámico (el (1, 1) elemento de iN [1.2.11]) muy fácilmente. Por ejemplo, a partir de [1.2.17] podemos escribir como

La estructura diagonal de Λ implica que Es también una matriz diagonal cuyos elementos son cuadrados de los valores propios de F:

1 2 0 . . . 0 0 2 2 . . . 0 0 0 . . . 0 . . . . . . . . . . . . . . . . . . 0 0 . . . 2

En términos más generales, podemos caracterizar En términos de los valores propios de F como

…

…

Que simplifica

= T [1.2.19]

2 Ver la ecuación [A.4.24] en la Revisión Matemática (Apéndice A) al final del libro.

Donde 1 0 . . . 0 0 2 . . . 0 0 0 . . . 0 . . . . . . . . . . . . . . . . . . 0 0 . . .

Dejar denotar la fila i, columna j elemento de T y dejan Denotan la fila i, columna j elemento de . La ecuación [1.2.19] escrita se convierte explícitamente en

. . . . . . . . . . . . . . . . . . . . . . . . t t . . . t 0 . . . 0 0 . . . 0 0 0 . . . 0 . . . . . . . . . . . . . . . . . . 0 0 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . t t . . . t . . . . . . . . . . . . . . . . . . . . . . . . . . .

Del cual (1, 1) elemento de está dado por

⋯

O

⋯ [1.2.20]

donde

= [ ]. [1.2.21]

Tenga en cuenta que la suma de los Términos tiene la siguiente interpretación:

⋯ ⋯ , [1.2.22]

Que es el elemento (1, 1) de T. . Dado que T. Es sólo la matriz de identidad (p x p), [1.2.22] implica que el Términos suma a unidad:

+ + … + = 1. [1.2.23]

Sustituyendo [1.2.20] en [1.2.11] se obtiene la forma del multiplicador dinámico para una ecuación de diferencia de orden p:

1.2 Ecuaciones diferenciales de orden p

13

La ecuación [1.2.24] caracteriza el multiplicador dinámico como una media ponderada de cada uno de los p valores propios elevados a la potencia j.El siguiente resultado proporciona una expresión de forma cerrada para las constantes ( , , …, ).

Proposición 1.2: Si Los valores propios , , … , de la matriz F en [1.2.3] son distintos, entonces se puede escribir la magnitud c_i en [1.2.21].

∏ [1.2.25]

En resumen, la ecuación de diferencia de orden p [1.2.1] implica que

⋯ [1.2.26]

Ψ Ψ ⋯ Ψ Ψ

El multiplicador dinámico

[1.2.27]

Está dada por el (1, 1) elemento de :

. [1.2.28]

Una expresión de forma cerrada para se puede obtener mediante la búsqueda de los valores propios de F, o los valores de λ satisfacer [1.2.16]. Denotando estos valores p por ( , , … , ) y suponiendo que son distintos, el multiplicador dinámico viene dado por

ψ λ λ ⋯ λ [1.2.29]

Donde ( , , …, ) es un conjunto de constantes que suman a la unidad dada por la expresión [1.2.25].

Para un sistema de primer orden (p = 1), esta regla nos obligaría a resolver [1.2.16], λ + Ø = 0,

Que tiene la solución única

λ = Ø . [1.2.30]

Según [1.2.29], el multiplicador dinámico está dado por

1λ1. [1.2.31]

De [1.2.23], c_1 = 1. Sustituyendo este y [1.2.30] en [1.2.31] da

Ø1,

Para sistemas de orden superior, [1.2.29] permite una variedad de dinámicas más complicadas. Supongamos primero que todos los valores propios de F (o soluciones a [1.2.16]) son reales. Este sería el caso, por ejemplo, si p = 2 y 4 0 en las soluciones [1.2.14] y [1.2.15] para el sistema de segundo orden. Si, además, todos los valores propios son menores que 1 en valor absoluto, entonces el sistema es estable y su dinámica se representa como un promedio ponderado de exponenciales decrecientes o exponenciales decrecientes oscilando en signo. Por ejemplo, considere la siguiente ecuación de diferencia de segundo orden:

0.6 0.2

A partir de las ecuaciones [1.2.14] y [1.2.15], los valores propios de este sistema están dados por

0.6 0.6 4 0.2

2 0.84

0.6 0.6 4 0.2

2 0.24

De [1.2.25], tenemos

/ 0.778

/ 0.222

El multiplicador dinámico para este sistema,

= λ + λ ,

Se representa como una función de j en el panel (a) de la figura 1.43. Tenga en cuenta que a medida que j se hace más grande, el patrón está dominado por el valor propio más grande ( ), aproximándose a un decaimiento geométrico simple a una tasa .

Si los valores propios (las soluciones a [1.2.16]) son reales, pero al menos uno es mayor que la unidad en valor absoluto, el sistema es explosivo. Si Denota el autovalor que es mayor en valor absoluto, el multiplicador dinámico es eventualmente dominado por una función exponencial de ese valor propio:

lim

→ .

1 λ

Otras posibilidades interesantes surgen si algunos de los valores propios son complejos. Cuando este es el caso, aparecen como conjugados complejos. Por ejemplo, si p = 2 y 4 0, entonces las soluciones y Son conjugados complejos, escritos como

λ = a + bi [1.2.32]

λ = a – bi [1.2.33]

Para el caso p = 2 de [1.2.14] y [1.2.15], habría

∅ 2⁄ [1.2.34]

3 Una vez más, si el propósito de uno solo es generar un gráfico numérico como en la Figura 1.4, el enfoque más fácil es la simulación

1.2 Ecuaciones diferenciales de orden p

15

∅ 4∅ [1.2.35] Nuestro objetivo es caracterizar la contribución al multiplicador dinámico cuando es un número complejo como en [1.2.32]. Recordemos que para elevar un número complejo a una potencia, reescribimos [1.2.32] en forma de coordenadas polares:λ . cos . sin [1.2.36] Donde θ y R se definen en términos de ayb mediante las siguientes ecuaciones:

cos ⁄

sin ⁄

Obsérvese que R es igual al módulo del número complejo . El autovalor en [1.2.36] puede escribirse como4

λ = R[eiθ], Y así

λ cos . sin [1.2.37] Análogamente, si es el complejo conjugado de , entonces

λ cos . sin ,

Que puede escribirse5

λ

Por lo tanto

λ cos . sin [1.2.38]

(a) Ø = 0.6, Ø = 0.2

(b) Ø = 0.5, Ø = -0.8

FIGURA 1.4 Multiplicador dinámico para la ecuación de diferencias de segundo orden para diferentes valores deØ y Ø (trazado de ⁄ como una función del retardo ).

La sustitución de [1.2.37] y [1.2.38] en [1.2.29] da la contribución de los conjugados complejos al multiplicador dinámico ⁄ :

λ λ cos . sin cos . sin

. . cos . . sin [1.2.39] La aparición del número imaginario i en [1.2.39] puede parecer un poco preocupante. Después de todo, este cálculo pretendía dar el efecto de un cambio en la variable de valor real en la variable de valor real Como predijo el sistema de valores reales [1.2.1], y sería extraño, de hecho, si la respuesta correcta implicaba el número imaginario i! Afortunadamente, de [1.2.25] resulta que si y Son conjugados complejos, entonces y son conjugados complejos; Es decir, pueden escribirse como

= α + βi

= α – βi

Para algunos números reales α y β. Sustituyendo estas expresiones en rendimientos [1.2.39]

λ λ ∙ cos ∙ ∙ sin

2 ∙ cos ∙ 2 ∙ sin

2 cos 2 sin

Que es estrictamente real.

Así, cuando algunos de los valores propios son complejos, aportan términos proporcionales a Rj cos(Ø ) y Rj sen(Ø ) al multiplicador dinámico . Obsérvese que si R = 1 - es decir, si los autovalores complejos tienen módulo unitario - los multiplicadores son funciones seno y coseno periódicas de j. Un aumento dado en aumenta para algunos rangos de j y disminuye sobre otros rangos, con el impulso nunca muriendo como j → ∞. Si los valores propios complejos son menores que 1 en módulo (R <1), el impulso sigue de nuevo un patrón sinusoidal aunque su amplitud decae a la velocidad R j. Si los autovalores complejos son mayores que 1 en módulo (R> 1), la amplitud de los sinusoides explota a la velocidad R j.

Para un ejemplo de comportamiento dinámico caracterizado por sinusoides en descomposición, considere el sistema de segundo orden

0.5 0.8 .

1.2 Ecuaciones diferenciales de orden p

17

0.5 0.5 4 0.8

2 0.25 0.86

0.5 0.5 4 0.8

2 0.25 0.86

Con modulo

0.25 0.86 0.9.

Puesto que R <1, el multiplicador dinámico sigue un patrón de oscilación amortiguada trazada en el panel (b) de la Figura 1.4. La frecuencia 6 De estas oscilaciones está dada por el parámetro θ en [1.2.39], que fue definido implícitamente por

cos ⁄ 0.25 ⁄ 0.9 0.28 o

θ = 1.29.

Los ciclos asociados con la función multiplicadora dinámica [1.2.39] tienen así un período de 2π

θ

2 3.14159

1.29 4.9;

Es decir, los picos en el patrón en el panel (b) de la Figura 1.4 aparecen aproximadamente cinco períodos separados.

Solución de una ecuación de diferencia de segundo orden con valores

propios distintos

La ecuación de diferencias de segundo orden (p = 2) aparece con suficiente frecuencia como para resumir las propiedades de la solución como una función general de Ø y Ø ,), que ahora hacemos.7

Los valores propios λ y λ ) en [1.2.15] son complejos cuando Ø + 4Ø < 0,

O cuando (Ø , Ø ) esté por debajo de la parábola indicada en la figura 1.5. Para el caso de autovalores complejos, el módulo R satisface

R2 = a2 + b2,

O, a partir de [1.2.34] y [1.2.35],

2

⁄ 4 ⁄4 .

Así, un sistema con autovalores complejos es explosivo siempre que Ø < -1. Además, cuando los valores propios son complejos, la frecuencia de oscilaciones viene dada por

cos ⁄ cos ⁄2 ,

Donde cos ” denota la inversa de la función coseno, o la medida de radian de un ángulo cuyo coseno es x.

6 Vea la Sección A.1 de la Revisión Matemática (Apéndice A) al final del libro para una discusión de la frecuencia y el período de una función sinusoidal.

FIGURA 1.5 Resumen de la dinámica para una ecuación de diferencia de segundo orden. Para el caso de los valores propios reales, el valor propio aritméticamente mayor ( ) será mayor que la unidad siempre que

4

2 1

o

4 2 .

Suponiendo que λ es real, el lado izquierdo de esta expresión es un número positivo y la desigualdad sería satisfecha para cualquier valor de (Ø > 2). Si, por otro lado, Ø < 2 podemos cuadrar a ambos lados para concluir que excederá la unidad siempre que

4 4 4

o

Ø > 1 - Ø .

Así, en la región real, λ será mayor que la unidad si (Ø > 2) o si ((Ø , Ø )) se encuentra al noreste de la línea (Ø = 1 – Ø ) en la Figura 1.5. Del mismo modo, con valores propios reales, el valor propio aritméticamente más pequeño (λ ) será menor que -1 siempre que

4

2 1

4 2

2 .

Una vez más, si (Ø < – 2), esto debe ser satisfecho, y en el caso cuando (Ø > – 2), podemos cuadrar ambos lados:

4 4 4

1 .

Así, en la región real, (λ ) será menor que -1 si Ø < – 2 o (Ø , Ø )se encuentra al noroeste de la línea (Ø = 1 + Ø ) en la Figura 1.5.

El sistema es así estable siempre que (Ø , Ø ) se encuentra dentro de la región triangular de la figura 1.5.

1.2 Ecuaciones diferenciales de orden p

19

En el caso más general de una ecuación de diferencias para la cual F tiene valores propios repetidos y s <p vectores propios linealmente independientes, el resultado [1.2.17] se generaliza utilizando la descomposición de Jordan,F = MJM-1 [1.2.40]

Donde M es una matriz (p x p) y J toma la forma

0 … 0

0 … 0

⋮ 0 0⋮

… ⋮ … con

1 0 … 0 0

0 1 … 0 0

0 ⋮ 0 0 0 ⋮ 0 0 ⋮ 0 0 … … … … 0 ⋮ 0 0 ⋮ 1 [1.2.41] Para (λ) un autovalor de F. Si [1.2.17] es reemplazado por [1.2.40], entonces la ecuación [1.2.19] se generaliza a

Fj = MJjM-1 [1.2.42]

donde

0 … 0

0 … 0

⋮ 0 ⋮ 0 … … ⋮

Además, a partir de [1.2.41], si es de dimensión ( x ), entonces 8

1 2 … 1

0

1 … 2

⋮

0 0⋮

⋮ … ⋮ 0 … Donde

1 2 ⋯ 1

1 ⋯ 3.2.1 0

La ecuación [1.2.43] puede ser verificada por inducción multiplicando [1.2.41] por [1.2.43] y notando que ( ) + (

1) = ( 1).). Por ejemplo, considere de nuevo la ecuación de diferencia de segundo orden, esta vez con raíces repetidas. Entonces

0 De modo que el multiplicador dinámico tome la forma

.

Cálculos de largo plazo y valor actual

Si los valores propios son todos menos de 1 en módulo, entonces (Fj) en [1.2.9] pasa a cero

cuando j se hace grande. Si todos los valores de w y y se toman como limitados, podemos pensar en una "solución" de ( ) en términos de la historia infinita de w,

⋯, [1.2.44] Donde ( ) viene dado por el elemento (1, 1) de (Fj) y toma la forma particular de [1.2.29] en el caso de valores propios distintos.

También es sencillo calcular el efecto sobre el valor actual de y de un aumento transitorio en w. Esto es más sencillo de encontrar si consideramos primero el problema ligeramente más general de las consecuencias hipotéticas de un cambio en cualquier elemento del vector (t +j) sobre cualquier elemento de ( ) en un sistema general de la forma de [1.2.5] . La respuesta a este problema más general puede deducirse inmediatamente de [1.2.9]:

. [1.2.45]

El verdadero multiplicador dinámico de interés, ( ) es sólo el (1, 1) elemento de la matriz (p x p) en [1.2.45]. El efecto sobre el valor presente de de un cambio en v viene dado por

∑

,

[1.2.46]

Siempre que los valores propios de F sean todos menos que (β-1) en módulo. El efecto sobre el valor presente de y de un cambio en w,

∑

,

Es así el elemento (1, 1) de la matriz (p x p) en [1.2.46]. Este valor viene dado por la siguiente proposición.

Proposición 1.3: Si los valores propios de la matriz (pxp) F definida en [1.2.3] son todos menores que en módulo, entonces existe la matriz ,y el efecto de w sobre el valor presente de y viene dado por su 1, 1) elemento:

1 1⁄ ϕ β ϕ β ⋯ ϕ β ϕ β

Tenga en cuenta que la Proposición 1.3 incluye el resultado anterior para un sistema de primer orden (ecuación [1.1.14]) como un caso especial.

El efecto acumulativo de un cambio único en + , …) puede considerarse un caso especial de la Preposición 1.3 sin descuento. El ajuste (β = 1) en la Preposición 1.3 muestra que, siempre que los valores propios de F sean todos menos de 1 en módulo, el efecto acumulativo de un cambio de una vez en w en y viene dado por

APÉNDICE 1.A. Pruebas de las Proposiciones del Capítulo 1

21

Observe nuevamente que [1.2.47] puede interpretarse alternativamente como dando el eventual efecto a largo plazo sobre y de un cambio permanente en w:lim

→ ð ⋯ 1 1⁄ ⋯ .

APÉNDICE 1.A. Pruebas de las Proposiciones del Capítulo 1

Prueba de Proposición d 1.1. Los autovalores de F satisfacen|F - λ | = 0 [1.A.1]

Para la matriz F definida en la ecuación [1.2.3], este determinante sería ⋯

1 0 0 ⋯ 0 0

0 ⋮ 0 1 ⋮ 0 0 ⋮ 0 ⋯ ⋯ ⋯

0 0 ⋮ ⋮ 1 0

0 0 ⋯ 0 0

0 0 ⋯ 0 0

0 ⋮ 0

0 ⋮ 0 ⋯⋯

⋯ ⋯ ⋯ 0 0 ⋮ ⋮ 0 …

1 0 ⋯ 0 0 0 ⋮ 0 1 ⋮ 0 ⋮ 0 ⋯ ⋯ ⋯

0 0 ⋮ ⋮ 1

. [1.A.2]

Recordemos que si multiplicamos una columna de una matriz por una constante y añadimos el resultado a otra columna, el determinante de la matriz no cambia. Si multiplicamos la p-ésima columna de la matriz en [1.A.2] por 1⁄ y añadimos el resultado a la (p - 1) th columna, el resultado es una matriz con el mismo determinante que en [1. A.2]:

| |

⋯ ⁄

1 0 ⋯ 0 0 0 0 ⋮ 0 0 1 ⋮ 0 0 ⋮ 0 0 0 ⋮ 1 0 0 ⋮ 1 0 0 ⋮ 0 0 ⋮ 0 .

A continuación, multiplique la columna (p - 1) por (1/λ) y añada el resultado a la columna (p - 2): |F - λ |

⋯ ⁄ ⁄ ⁄

1 0 ⋯ 0 0 0 0 ⋮ 0 0 1 ⋮ 0

0 ⋮00 ⋯ ⋯ ⋯ ⋯ 0 ⋮ 0 0 0 ⋮ 0 0 ⋮ 0 Continuar de esta manera muestra [1.A.1] que es equivalente al determinante de la siguiente matriz triangular superior:

|F - λ |

⋯ ⁄ ⁄ ⁄

1 0 ⋯ 0 0 0 0 ⋮ 0 0 1 ⋮ 0

Pero el determinante de una matriz triangular superior es simplemente el producto de los términos a lo largo de la diagonal principal:

| | ⁄ ⁄ … ⁄ .

1 . ⋯ .

[1.A.3] Los valores propios de F son, por lo tanto, los valores de λpara los cuales [1.A.3] es cero, o para los cuales

⋯ 0,

Como se afirma en la Proposición 1.1.

Prueba de Proposición 1.2. Suponiendo que los valores propios (λ , λ , … , λ )) son distintos, la matriz T en la ecuación [1.2.17] puede construirse a partir de los vectores propios de F. Sea ( ) el siguiente vector (p x 1)

⋮ 1

[1.A.4]

Donde denota el i-ésimo valor propio de F. Aviso

⋯

1 0 0 ⋯ 0 0

0 ⋮ 0

1 ⋮ 0

0 ⋮ 0

⋯ ⋯ ⋯

0 0 ⋮ ⋮ 1 0 ⋮

1

[1.A.5] ⋯

⋮

Since (λ) is an eigenvalue of F, it satisfies [1.2.16]:

⋯ 0

[1.A.6] Sustituyendo [1.A.6] en [1.A.5] se revela

⋮ ⋮

APÉNDICE 1.A. Pruebas de las Proposiciones del Capítulo 1

23

F = λ . [1.A.7]

Así ( ) es un vector propio de F asociado con el valor propio (λ).

Podemos calcular la matriz T combinando los vectores propios ( , , … , ) en una matriz (p x p)

T = [ … ]. [1.A.8]

Para calcular los valores particulares de en la ecuación [1.2.21], recuerde que se caracteriza por

T T-1 = , [1.A.9]

Donde T está dado por [1.A.4] y [1.A.8]. Escribiendo explícitamente la primera columna de la matriz sistema de ecuaciones [1.A.9], tenemos

⋯ ⋯

⋮ 1

⋮ 1

⋯ ⋯ ⋯ ⋯

⋮ 1

⋮ .

1 0 0 ⋮ 0 0

Esto da un sistema de p ecuaciones lineales en las p incógnitas (t 11, t 21,…, t p1). Siempre que el ( ) son todos distintos, la solución se puede demostrar que es9

1 ⋯ 1

⋯

⋮ 1

⋯

Sustituyendo estos valores en [1.2.21] se obtiene la ecuación [1.2.25].

Prueba de Proposición 1.3. La primera afirmación de esta proposición es que si los valores propios de F son menores que (β -1) en módulo, entonces existe la inversa de ( – βF). Supongamos que la inversa de ( – βF) no existe. Entonces el determinante | – βF| tendría que ser cero. Pero

| | | . | | |,

De modo que |F – β -1 | tendría que ser cero cuando la inversa de (( – βF)) no existiera. Pero esto significaría que (β -1) es un autovalor de F, que se descarta por la suposición de que todos los valores propios de F son estrictamente menores que (β -1) en módulo. Por lo tanto, la matriz ( – βF) debe ser no singular.

Dado que existe, satisface la ecuación

[1.A.10]

Sea ( ) la fila i, columna j elemento de ([ – βF]-1), y escriba [1.A.10] como ⋯

⋯

⋮ ⋮ ⋯

⋯ ⋮

1 ⋯

1 ⋯ 0 0 ⋮

0 0⋮

⋯

⋯ 1⋮ ⋮1

[1.A.11]

1 0 ⋯ 0 0 1 ⋯ 0

⋮ 0

⋮ 0

⋯ ⋯ 1⋮

La tarea consiste entonces en encontrar el elemento (1, 1) de ([ – βF]-1), es decir, encontrar el valor de ( .). Para hacer esto solo necesitamos considerar la primera fila de ecuaciones en [1.A.11]: … 1 ⋮ 0 1 ⋮ 0 … … … … 0

⋮ 0⋮

1

1 0 … 0 0 [1.A.12]

Consideremos la posibilidad de multiplicar este sistema de ecuaciones por una matriz con 1s a lo largo de la diagonal principal, β en la fila p, columna p - 1 y 0s en otra parte:

1 0 ⋯ 0 0

0 1 ⋯ 0 0

⋮ 0 0⋮

⋯ ⋯ ⋮ 1⋮

El efecto de esta operación es multiplicar la p° columna de una matriz por β y agregar el resultado a la 1 columna:

… 1 ⋮ 0 1 ⋮ 0 … … … … 0 ⋮ 0 0 ⋮ 1

1 0 … 0 0

Luego, multiplique la 1 ª columna por β y añada el resultado a la 2 ª columna. Procediendo de esta manera, llegamos a

… [1.A.13]

1 ⋯ 0 ⋮ 0 ⋯ 1 ⋮ 0 … … … … 0 ⋮ 0 0 ⋮ 1

La primera ecuación en [1.A.13] establece que

x11 · (1 ̶ βø1 – β2ø2 ̶ ··· ̶ βƿ-1øƿ-1 ̶ βƿøƿ) = 1

O

x11 = 1/(1 ̶ βø1 – β2ø2 ̶ ··· ̶ βƿøƿ),

Capítulo 1 Referencias

25

Capítulo 1 Referencias

Chiang, Chin Long. 1980. An introduction to Stochastic Processes and Their Applications. Huntington, N.Y.: Krieger.

Goldfeld, Stephen M. 1973. “The Demand for Money Revisited,” Brookings Papers on Economic Activity 3:577-638.

Sargent, Thomas J. 1987. Macroeconomic Theory, 2da ed. Boston: Academic Press.

2

Operadores de retardo

2.1.

Introducción

El capítulo anterior analizó la dinámica de las ecuaciones de diferencia lineal usando álgebra matricial. Este capítulo desarrolla algunos de los mismos resultados usando operadores de series de tiempo. Empezaremos con algunas observaciones introductorias sobre algunos operadores de series temporales útiles.

Una serie cronológica es una colección de observaciones indexadas por la fecha de cada observación. Por lo general, hemos recogido datos que comienzan en una fecha determinada (digamos, t = 1) y terminamos en otra (digamos t = T):

(y1,y2,……, yT).

A menudo imaginamos que podríamos haber obtenido observaciones anteriores ( , , , …)

o observaciones posteriores ( , , …) si se hubiera observado el proceso durante más

tiempo. La muestra observada ( , , … , ) podría entonces ser vista como un segmento finito

de una secuencia doblemente infinita, denotada = -∞:

{yt}tx= ~ x = { …., y-1, y0, y1, y2, …, yT, yT+1, yT+2 …}. Muestra observada

Normalmente, una serie de tiempo = -∞ se identifica describiendo el elemento

t-ésimo. Por ejemplo, una tendencia temporal es una serie cuyo valor en la fecha es simplemente la fecha de la observación:

= t.

También podríamos considerar una serie temporal en la que cada elemento es igual a una constante independientemente de la fecha de la observación :

= c.

Otra serie de tiempo importante es un proceso de ruido blanco gaussiano, denotado

=ε ,

Donde = -∞ es una secuencia de variables aleatorias independientes, cada una de las cuales

tiene una distribución N(0, ).

Estamos acostumbrados a pensar en una función tal (y = ) o (y = , ) como una

2.1 Introducción

27

salida (y). Un operador de series temporales transforma una serie temporal o un grupo de seriestemporales en una nueva serie temporal. Acepta como entrada una secuencia tal como ( = -∞)

o un grupo de secuencias como ( = -∞, = -∞) y tiene como salida una nueva secuencia

( = -∞). Una vez más, el operador se resume describiendo el valor de un elemento típico de

( = -∞) en términos de los elementos correspondientes de ( = -∞).

Un ejemplo de un operador de series de tiempo es el operador de multiplicación, representado como

= . [2.1.1]

Aunque se escribe exactamente de la misma manera que la simple multiplicación escalar, la ecuación [2.1.1] es en realidad una abreviatura para una secuencia infinita de multiplicaciones, una para cada fecha t. El operador multiplica el valor x toma en cualquier fecha t por alguna constante β para generar el valor de y para esa fecha.

Otro ejemplo de un operador de series temporales es el operador de suma:

= + .

Aquí el valor de y en cualquier fecha t es la suma de los valores que x y w adoptan para esa fecha.

Puesto que los operadores de multiplicación o adición equivalen a la multiplicación o adición elemento por elemento, obedecen todas las reglas estándar del álgebra. Por ejemplo, si

multiplicamos cada observación de ( = -∞) por β y cada observación de ( = -∞) por β y

añadimos los resultados,

β + β ,

El resultado es el mismo que si hubiéramos añadido ( ) a ( ) y luego multiplicado cada

elemento de la serie resultante por β:

β( + ).

Un operador muy útil es el operador de retraso. Supongamos que comenzamos con una secuencia

( = -∞) y generamos una nueva secuencia ( = -∞), donde el valor de y para la fecha t es

igual al valor x tomado en la fecha t - 1:

= , [2.1.2]

Esto se describe cómo aplicar el operador de retraso a ( = -∞). La operación se representa

con el símbolo L:

= [2.1.3]

Considere el resultado de aplicar el operador lag dos veces a una serie:

L(Lxt) = L(xt ̶ 1) = xt ̶ 2.

Esta doble aplicación del operador de retardo se indica mediante “L2”:

L2xt = xt ̶ 2.

En general, para cualquier número entero k,

Lkxt = xt ̶ k. [2.1.4]

xt→βxt→βxt ̶ 1,

El resultado será exactamente el mismo que si hubiéramos aplicado primero el operador de retraso y luego el operador de multiplicación:

xt→ xt ̶ 1→βxt ̶ 1.

Así, el operador lag y el operador de multiplicación son conmutativos:

L(βxt) = β· Lxt.

De manera similar, si primero añadimos dos series y luego aplicamos el operador de retraso al resultado,

(xt, wt) → xt + wt→ xt ̶ 1 + wt ̶ 1,

El resultado es el mismo que si hubiéramos aplicado el operador lag antes de añadir:

(xt, wt) → (xt ̶ 1, wt ̶ 1) → xt ̶ 1 + wt ̶ 1.

Por lo tanto, el operador de retraso es distributivo sobre el operador de adición:

L(xt + wt) = Lxt + Lwt.

Así vemos que el operador de retraso sigue exactamente las mismas reglas algebraicas que el operador de multiplicación. Por esta razón, es tentador usar la expresión "multiplicar ( ) por L"

en lugar de "operar en ( = -∞) por L." Aunque la última expresión es técnicamente más

correcta, este texto utilizará a menudo la expresión taquigráfica anterior para Facilitar la exposición.

Cara con una serie temporal definida en términos de operadores compuestos, somos libres de usar las leyes algebraicas conmutativas, asociativas y distributivas estándar para la multiplicación y la adición para expresar el operador compuesto en una forma alternativa. Por ejemplo, el proceso definido por

Yt =(a + bL)Lxt

Es exactamente lo mismo que

Yt = ( aL +bL2)xt = axt ̶ 1 + bxt ̶ 2.

Para tomar otro ejemplo,

(1 – λ1L)(1 – λ2L)xt = (1 ̶ λ1L ̶ λ2L + λ1λ2L2)xt

= (1 ̶ [λ1 + λ2]L + λ1λ2L2)xt

[2.1.5]

2.2. Ecuaciones Diferenciales de Primer Orden

29

Una expresión como (aL + bL2) se denomina polinomio en el operador de retardo. Es

algebraicamente similar a un polinomio simple (az + bz2) donde z es un escalar. La diferencia es que

el polinomio simple (az + bz2) se refiere a un operador que se aplicaría a una serie temporal

( = -∞) para producir una nueva serie temporal ( = -∞).

Observe que ( = -∞) es sólo una serie de constantes,

= c Para todo t,

Entonces el operador de retraso aplicado a ( ) produce la misma serie de constantes:

Lxt = xt ̶ 1 = c.

Así, por ejemplo,

( αL+ βL2+ γL3)c = (α + β + γ) · c. [2.1.6]

2.2.

Ecuaciones Diferenciales de Primer Orden

Volvamos ahora a la ecuación de diferencias de primer orden analizado en la Sección 1.1:

Yt = øyt ̶ 1 + wt. [2.2.1]

La ecuación [2.2.1] se puede volver a escribir usando el operador de retardo [2.1.3] como

Yt = øLyt + wt.

Esta ecuación, a su vez, puede ser reordenada usando álgebra estándar,

Yt ̶ øLyt = wt,

o

(1 ̶ øL)yt = wt. [2.2.2]

A continuación, considere la posibilidad de "multiplicar" ambos lados de [2.2.2] por el siguiente operador:

(1 + øL+ ø2L2 + ø3L3 + ··· + øtLt ). [2.2.3]

El resultado sería

(1 + øL+ ø2L2 + ø3L3 + ··· + øtLt )(1 – øL )yt [2.2.4] = (1+ øL + ø2L2 + ø3L3 + ··· + øtLt )wt.

Expandir el operador compuesto en el lado izquierdo de [2.2.4] da como resultado

(1 + øL+ ø2L2 + ø3L3 + ··· + øtLt )(1 – øL )

= (1 + øL+ ø2L2 + ø3L3 + ··· + øtLt )

̶ (1 + øL+ ø2L2 + ø3L3 + ··· + øtLt )øL [2.2.5]

= (1 + øL+ ø2L2 + ø3L3 + ··· + øtLt )

̶ (øL+ ø2L2 + ø3L3 + ··· + øtLt+ øt+1Lt+1)

Sustituyendo [2.2.5] en rendimientos [2.2.4]

(1 ̶ øt+1Lt+1)yt = (1 + øL+ ø2L2 + ø3L3 + ··· + øtLt )wt. [2.2.6]

Escribir [2.2.6] explícitamente utilizando [2.1.4] produce

Yt ̶ øt+1yt ̶ (t+1) = wt + øwt ̶ 1 + ø2wt ̶ 2 + ø3wt ̶ 3 + ··· + øtwt ̶ t

o

Yt = øt+1y ̶ 1 + wt + øwt ̶ 1 + ø2wt ̶ 2 + ø3wt ̶ 3 + ··· + øtw0. [2.2.7]

Observe que la ecuación [2.2.7] es idéntica a la ecuación [1.1.7]. La aplicación del operador [2.2.3] está realizando exactamente el mismo conjunto de sustituciones recursivas que se emplearon en el capítulo anterior para llegar a [1.1.7].

Es interesante reflexionar sobre la naturaleza del operador [2.2.3] a medida que t se hace grande. Vimos en [2.2.5] que

(1 + øL+ ø2L2 + ø3L3 + ··· + øtLt )(1 – øL )yt = yt ̶ øt+1y ̶ 1.

Es decir, difiere de ( ) por el término (∅ ). Si (|Ø|< 1) y si ( ) es un número finito, este

residuo (∅ ) llegará a ser insignificante a medida que t sea grande:

∅ ∅ ∅ ⋯ ∅ ∅ ≅ .

Se dice que una secuencia = -∞) está limitada si existe un número finito ( ) tal que

| | .

Así, cuando (|Ø|< 1 y cuando estamos considerando aplicar un operador a una secuencia acotada, podemos pensar en:

∅ ∅ ∅ ⋯ ∅

Como aproximando el inverso del operador (1 – ØL), con esta aproximación hecha arbitrariamente

exacta eligiendo j suficientemente grande:

∅

→ ∅ ∅ ∅ ⋯ ∅ . 2.2.8

Este operador (1 – ØL)-1 tiene la propiedad

∅ ∅ ,

Donde "1" denota el operador de identidad:

2.3. Ecuaciones Diferenciales de Segundo Orden

31

El siguiente capítulo discute las secuencias estocásticas en lugar de las secuencias determinísticas, aunque el significado práctico de [2.2.8] será poco cambiado.Siempre que (Φ<1) y nos limitamos a secuencias acotadas o estocástico estacionario procesado, ambos lados de [2.2.2] pueden ser "divididos" por 1 ΦL para obtener:

∅

O

∅ ∅ ∅ ⋯. 2.2.9

Debe enfatizarse que si no estuviéramos restringidos a considerar secuencias acotadas o procesos

estocásticos estacionarios ( = -∞) y ( = -∞), entonces la expresión [2.2.9] no sería una

implicación necesaria de [2.2.1]. La ecuación [2.2.9] es consistente con [2.2.1], pero añadiendo un término (a0øt),

∅ ∅ ∅ ∅ ⋯, 2.2.10

Produce otra serie consistente con [2.2.1] para cualquier constante (a0). Para verificar que [2.2.10] es

consistente con [2.2.1], multiplique [2.2.10] por ( ∅ ):

∅ ∅ ∅ ∅ ∅

∅ ∅ ∙ ∅

,

De modo que [2.2.10] es consistente con [2.2.1] para cualquier constante (a0).

Aunque cualquier proceso de la forma de [2.2.10] es consistente con la ecuación de diferencia [2.2.1], observe que ya que (|ø|<1),

| ∅ | → ∞ → ∞.

Así, incluso si ( = -∞) es una secuencia acotada, la solución ( = -∞) dada por [2.2.10] es

ilimitada a menos que (a0=0) en [2.2.10]. Por lo tanto, hubo una razón particular para definir el

operador [2.2.8] como el inverso de ( ∅ ) - a saber, ∅ definido en [2.2.8] es el único

operador que satisface

∅ ∅

Que mapea una secuencia acotada ( = -∞) en una secuencia acotada ( = -∞).

La naturaleza de ∅ cuando (|ø|≥ 1) se discutirá en la Sección 2.5.

2.3.

Ecuaciones Diferenciales de Segundo Orden

Consideremos a continuación una ecuación de diferencia de segundo orden:

∅ ∅ . [2.3.1] Reescribir esto en forma de operador de retraso produce

El lado izquierdo de [2.3.2] contiene un polinomio de segundo orden en el operador de retardo L. Supongamos que tenemos en cuenta este polinomio, es decir, números de aleta ( ) y ( ) tales que

∅ ∅ ̶ ̶ ̶ . [2.3.3]

Esta es sólo la operación en [2.1.5] a la inversa. Valores dados para (∅ ) y (∅ ), buscamos los

números ( ) y ( ) con las propiedades que:

∅

∅ .

Por ejemplo, si (∅ . ) y (∅ . ), entonces debemos elegir ( . ) y ( . ):

. . . . . [2.3.4] Es muy fácil ver que estos valores de ( ) y ( ) funcionan para este ejemplo numérico, pero ¿cómo se encuentran ( ) y ( ) en general? La tarea es elegir ( ) y ( ) para asegurar que el operador en el lado derecho de [2.3.3] es idéntico al del lado izquierdo. Esto es verdad cuando las siguientes representan las funciones idénticas de z:

∅ ∅ . [2.3.5] Esta ecuación simplemente sustituye al operador de retraso L en [2.3.3] por un escalar z.

¿Cuál es el punto de hacerlo? Con [2.3.5], no podemos preguntar, ¿Para qué valores de z es el lado derecho de [2.3.5] igual a cero? La respuesta es, si z = (λ1̶ 1) o z = (λ2̶ 1), entonces el lado derecho

[2.3.5] sería cero. No habría tenido sentido hacer una pregunta análoga de [2.3.3] - L denota un operador particular, no un número, y L = (λ1̶ 1) no es una afirmación sensata.

¿Por qué deberíamos preocuparnos de que el lado derecho de [2.3.5] sea cero si z = (λ1̶ 1) o z = (λ2̶

1)? Recordemos que el objetivo era elegir (λ1) y (λ2) de modo que los dos lados de [2.3.5]

representaran el polinomio idéntico en z. Esto significa que para un valor particular z las dos funciones deben producir el mismo número. Si encontramos un valor de z que establece el lado derecho a cero, ese mismo valor de z debe establecer el lado izquierdo también. Pero los valores de z que ponen el lado izquierdo a cero,

∅ ∅ , [2.3.6] Se dan por la fórmula cuadrática:

∅ ∅ ∅

∅ [2.3.7]

∅ ∅ ∅

∅ [2.3.8]

El ajuste z = ( ) o ( ) hace que el lado izquierdo de [2.3.5] sea cero, mientras que z = ( ) o

( ) fija el lado derecho de [2.3.5] en cero. Así

[2.3.9]

[2.3.10]

2.3 Ecuaciones Diferenciales de Segundo Orden

33

. . .

. .

. . .

. .

Y así

/ . .

/ . . ,

Como se encontró en [2.3.4]

Cuando (ø12 + 4ø2 < 0), los valores ( ) y ( ) son conjugados complejos, y sus inversos (λ1) y (λ2)

se pueden encontrar escribiendo primero el número complejo en forma de coordenadas polares. Específicamente, escriba

Como

.

Entonces

.

En realidad, existe un método más directo para calcular los valores de (λ1) y (λ2) de (∅ ) y (∅ ).

Divide ambos lados de [2.3.5] por ( ):

. [2.3.11] Y define (λ) como la variable (z ̶ 1):

≅ . [2.3.12] La sustitución de [2.3.12] en [2.3.11] produce

∅ ∅ . [2.3.13] De nuevo, [2.3.13] debe mantenerse para todos los valores de (λ) para que los dos lados de [2.3.5] representen el mismo polinomio. Los valores de (λ) que establecen el lado derecho a cero son ( ) y ( ). Estos mismos valores también deben poner el lado izquierdo de [2.3.13] a cero:

∅ ∅ . [2.3.14]

Por lo tanto, para calcular los valores de ( ) y ( ) que factor el polinomio en [2.3.3], podemos encontrar las raíces de [2.3.14] directamente de la fórmula cuadrática:

∅ ∅ ∅

∅ ∅ ∅

[2.3.16]

Para el ejemplo de [2.3.4], calcularíamos

. . . .

. . . .

Es instructivo comparar estos resultados con los del Capítulo 1. Allí se resumió la dinámica de la ecuación de diferencias de segundo orden [2.3.1] calculando los valores propios de la matriz F dada por

∅ ∅ , [2.3.17]

Los valores propios de F se consideraron los dos valores de (λ) que satisfacen la ecuación [1.2.13]:

∅ ∅

Pero este es el mismo cálculo que en [2.3.14]. Este hallazgo se resume en la siguiente proposición.

Proposición 2.1: Factoring el polinomio ( ∅ ∅ ) como

∅ ∅ [2.3.18]

Es el mismo cálculo que encontrar los valores propios de la matriz F en [2.3.17]. Los valores propios ( ) y ( ) de F son los mismos que los parámetros ( ) y ( ) en [2.3.18], y están dados por las ecuaciones [2.3.15] y [2.3.16].

La correspondencia entre calcular los valores propios de una matriz y factorizar un polinomio en el operador de retardo es muy instructiva. Sin embargo, introduce una fuente menor de posible confusión semántica sobre la cual debemos tener cuidado. Recordemos del capítulo 1 que el sistema [2.3.1] es estable si ambos ( ) y ( ) son inferiores a 1 en módulo y explosivos si ( ) o ( ) es mayor que 1 en módulo. A veces esto se describe como el requisito de que las raíces de

∅ ∅ [2.3.19]

Dentro del círculo de la unidad. La posible confusión es que a menudo es conveniente trabajar directamente con el polinomio en la forma en que aparece en [2.3.2],

∅ ∅ , [2.3.20]

2.3 Ecuaciones Diferenciales de Segundo Orden

35

A partir de aquí en esta sección, se supone que la ecuación de diferencia de segundo orden es estable, con los valores propios ( ) y ( ) distintos y ambos dentro del círculo unitario. En este caso, las inversas …

…

Están bien definidos para secuencias acotadas. Escribir [2.3.2] en la forma factorizada:

⁼

Y operar en ambos lados por :

˭ ˙ [2.3.21]

Siguiendo a Sargent (1987, p.184), cuando ( ), podemos usar el siguiente operador:

.

[2.3.22] Observe que esto es simplemente otra forma de escribir al operador en [2.3.21]:

Así, [2.3.21] puede escribirse como:

⋯

⋯

O

…, [2.3.23]

Donde

/ [2.3.24]

̶ / [2.3.25]

,

El mismo resultado obtenido en las ecuaciones [1.2.24] y [1.2.25]

2.4.

Ecuaciones Diferenciales de orden p

Estas técnicas generalizan de manera directa a una ecuación de diferencia de orden p de la forma

∅ ∅ ⋯ ∅ [2.4.1]

Escribir [2.4.1] en términos de operadores de retardo como

∅ ̶ ∅ ̶ ̶ ∅ . [2.4.2]

Factorice al operador en el lado izquierdo de [2.4.2] como

∅ ̶ ∅ ̶ ̶ ∅ . [2.4.3]

Esto es lo mismo que encontrar los valores de (λ1, λ2, ···, λƿ) tales que los siguientes polinomios son

los mismos para todo z:

∅ ∅ ⋯ ∅ .

Como en el sistema de segundo orden, multiplicamos ambos lados de esta ecuación por (z ̶ƿ) y

definimos ():

∅ ∅ ∅ ∅

. [2.4.4]

Claramente, el ajuste (λ = λi) para 1, 2. …, o p hace que el lado derecho de [2.4.4] sea igual a cero.

Así, los valores (λ1, λ2, ···, λƿ) deben ser los números que ponen el lado izquierdo de la expresión

[2.4.4] a cero también:

λƿ ̶ ∅ ∅ ∅ ∅ = 0. [2.4.5]

Esta expresión es idéntica a la dada en la Proposición 1.1, que caracterizó los valores propios (λ1, λ2,

···, λƿ) de la matriz F definida en la ecuación [1.2.3]. Así, la Proposición 2.1 generaliza fácilmente.

Proposición 2.2: Factorizando un polinomio de orden p en el operador de retraso,

∅ ̶ ∅ ̶ ̶ ∅ .

Es el mismo cálculo que encontrar los valores propios de la matriz F definida en [1.2.3]. Los valores propios (λ1,

λ2, ···, λƿ) de F son los mismos que los parámetros (λ1, λ2, ···, λƿ) en [2.4.3] y están dados por las soluciones a la

ecuación [2.4.5].

La ecuación de diferencia [2.4.1] es estable si los valores propios (las raíces de [2.4.5]) están dentro del círculo unitario, o equivalentemente si las raíces de

2.4 Ecuaciones Diferenciales de orden p

37

Suponiendo que los valores propios están dentro del círculo unitario y que nos estamos limitando aconsiderar secuencias acotadas, las inversas 1 , 1 , … , 1 existen,

permitiendo que la ecuación de diferencias.

1 1 1

Ser escrito como

1 1 1 . [2.4.7]

A condición además de que los valores propios (λ1, λ2, ···, λƿ) sean todos distintos, el polinomio

asociado con el operador en el lado derecho de [2.4.7] puede ampliarse de nuevo con fracciones parciales:

1

1 1 1

1 1 ⋯ 1 2.4.8

Siguiendo a Sargent (1987, pp. 192-93), los valores de (c1, c2, ···, cƿ) que hacen [2.4.8] verdaderos se

pueden encontrar multiplicando ambos lados por 1 1 1 :

1 1 1 … 1

1 1 … 1 ⋯

1 1 … 1

. 2.4.9

La ecuación [2.4.9] debe mantenerse para todos los valores de z. Puesto que se trata de un polinomio de (p - 1) orden, si (c1, c2, ···, cƿ) son elegidos para que [2.4.9] se mantenga para p

valores distintos distintos de z, entonces [2.4.9] debe mantenerse para todo z. Para asegurar que

[2.4.9] se mantenga en ( ) se requiere que

1 1 1 1

o

˙

[2.4.10]

Para [2.4.9] mantener , , … , requiere

[2.4.11] .

. .

1 2 1

Nótese nuevamente que éstos son idénticos a la expresión [1.2.25] en el Capítulo 1. Recuerda de la

discusión allí que ⋯ 1.

Para concluir, [2.4.7] puede escribirse

1 1 ⋯ 1

1 ⋯ 1 ⋯ ⋯

1 ⋯

O

⋯ ⋯

⋯ ⋯

⋯ 2.4.13

Donde (C1,C2,…Cp) están dadas por las ecuaciones [2.4.10] a [2.4.12]. De nuevo, el multiplicador

dinámico se puede leer directamente [2.4.13]:

= [C1λi1+C2λi2+⋯+Cpλip], [2.4.14]

Reproduciendo el resultado del Capítulo 1.

Hay una manera muy conveniente de calcular el efecto de w sobre el valor presente de y usando la representación del operador de lag. Escribir [2.4.13] como

Yt=ѱ0wt+ ѱ1wt-1+ ѱ2wt-2+ ѱ3wt-3+… [2.4.15]

Dónde

Ѱi = [C1λi1+C2λi2+⋯+Cpλip]. [2.4.16]

Siguiente reescribir [2.4.15] en la notación de operador lag como

Yt = ѱ (L) wt, [2.4.17]

Donde ѱ (L) denota un polinomio de orden infinito en el operador de retraso: Ѱ(L)=ѱ0+ ѱ1L+ ѱ2L2+ ѱ3L3+… .

Observe que Ѱi es el multiplicador dinámico [2.4.14]. El efecto de wt sobre el valor presente de y

viene dado por

∑ i i

[2.4.18]

=∑ Ѱi.

Pensando en Ѱ (Z) como un polinomio en un número real z,

Ѱ (Z)=ѱ0+ ѱ1Z+ ѱ2Z2+ ѱ3Z3+…,

0

39

∑

Ѱ ѱ ѱ ѱ ѱ ⋯ ,

[2.4.19]

Pero comparando [2.4.17] con [2.4.7], es evidente que

Ѱ (L) = [(1-λ1L)(1-λ2L)…(1-λpL)]-1 ,

Y de [2.4.3] esto significa que

Ѱ (L) = [1 - Ø1L – Ø2L2 - …- ØpLp)]-1.

Concluiríamos en que

Ѱ (Z) = [1 - Ø1Z – Ø2Z2 - …- ØpZp)]-1

Para cualquier valor de z, así, en particular,

Ѱ ( ) = [1 - Ø1 – Ø2 2 - …- Øp p)]-1. [2.4.20]

La sustitución de [2.4.20] en [2.4.19] revela que

∑

Ø – Ø … Ø

, [2.4.21]

Reproduciendo la afirmación de la Proposición 1.3. De nuevo, el multiplicador de largo plazo se obtiene como el caso especial de [2.4.21] con =1:

lim

→ ⋯

1

Ø – Ø … Ø .

2.5.

Condiciones iniciales y secuencias sin consolidar

La sección 1.2 analizó el siguiente problema. Dada una ecuación de diferencia de orden p

Yt=Ø1 t-1+ Ø2 t-2+…+ Øp t-p+ , [2.5.1]

P valores iniciales de y,

Y-1, Y-2,…, Y-p, [2.5.2]

Y una secuencia de valores para la variable de entrada w,

{W0, w1,…, wt}, [2.5.3]

Se buscó calcular la secuencia de valores para la variable de salida y:

{Y0, Y1,…, Yt}Ciertamente hay sistemas donde la pregunta se plantea precisamente en esta forma.

Podemos conocer la ecuación de movimiento para el sistema [2.5.1] y su estado actual [2.5.2] y deseamos caracterizar los valores que {Y0, Y1,…, Yt} podría asumir para diferentes especificaciones

de {W0, w1,…, wt}.

Sin embargo, hay muchos ejemplos en economía y finanzas en los que una teoría especifica sólo la ecuación del movimiento [2.5.1] y una secuencia de las variables de conducción [2.5.3]. Claramente, estas dos piezas de información por sí solas son insuficientes para determinar la secuencia {Y0,

[2.5.1] para describir completamente la dependencia de y en w. Estas restricciones adicionales pueden ser de interés en su propio derecho y también ayudar a dar una idea de algunos de los detalles técnicos de la manipulación de las ecuaciones de diferencia. Por estas razones, esta sección analiza en profundidad un ejemplo del papel de las condiciones iniciales y sus implicaciones para resolver ecuaciones de diferencias.

Sea Pt el precio de una acción y Dt su pago de dividendos. Si un inversionista compra la acción a la

fecha t y la vende a t + 1, el inversor obtendrá un rendimiento de Dt/Pt del dividendo y un

rendimiento de (Pt+1-Pt)/Pt en ganancias de capital. La rentabilidad total del inversor (r t+1) es

r t+1= (Pt+1-Pt)/Pt+Dt/Pt.

Un modelo muy simple de la bolsa postula que el inversionista de retorno gana en acciones en constante a través de períodos de tiempo:

r = (Pt+1-Pt)/Pt+Dt/Pt r >0. [2.5.4]

La ecuación [2.5.4] puede parecer demasiado simplista para ser de mucho interés práctico; Asume entre otras cosas que los inversores tienen una previsión perfecta sobre los precios de las acciones y los dividendos futuros. Sin embargo, un modelo ligeramente más realista en el que los rendimientos esperados de las acciones son constantes implica un conjunto muy similar de cuestiones técnicas. La ventaja del modelo de perfección perfecta es que puede ser discutido usando las herramientas que ya están en la mano para obtener alguna información adicional sobre el uso de operadores de retraso para resolver ecuaciones de diferencia.

Multiplicar [2.5.4] por Pt para llegar a

r Pt = Pt+1-Pt +Dt

o

Pt+1= (1+r) Pt - Dt. [2.5.5]

La ecuación [2.5.5] se reconocerá como una ecuación de diferencia de primer orden de la forma de [1.1.1] con Yt =Pt+1,Ø= (1+r) y wt= - Dt. De [1.1.7], sabemos que [2.5.5] implica que

Pt+1= (1+r)t+1P0 - (1+r)tD0 - (1+r)t-1D1- (1+r)t-2D2 [2.5.6]

_... _ (1+r)Dt-1 . _ Dt.

Si se dio la secuencia { D0 , D1 ,…, Dt } y el valor de P0, entonces [2.5.6] podría determinar los

valores de { P1, P2,… Pt+1}. Pero si sólo se dan los valores { D0 , D1 ,…, Dt }, entonces la ecuación

[2.5.6] no sería suficiente para fijar { P1, P2,… Pt+1}. Hay infinidad de secuencias posibles { P1, P2,…

Pt+1} consistentes con [2.5.5] y con un dado { D0 , D1 ,…, Dt }. Este número infinito de

posibilidades se indexa por el valor inicial P0.

Otra suposición simplificadora ayuda a aclarar la naturaleza de estos diferentes caminos para { P1,

P2,… Pt+1}. Supongamos que los dividendos son constantes en el tiempo:

D1=D para todo t.

Entonces [2.5.6] se convierte

Pt+1= (1+r)t+1P0 – [(1+r)t+ (1+r)t-1

+…+ (1+r)+1] D

![FIGURA 4.1 Gráficos de las ecuaciones [4.7.13] y [4.7.11]](https://thumb-us.123doks.com/thumbv2/123dok_es/6757700.265670/111.918.212.700.315.560/figura-gráficos-ecuaciones.webp)