APROXIMACIÓN CATEGÓRICA A LA RELACIÓN

CONTABILIDAD – CONTADURÍA

ADRIANA TORRES QUINTERO

GRUPO DE INVESTIGACIÓN CONTABLE “KUNDA” Universidad Nacional de Colombia – Bogotá D.C.

I. INTRODUCCIÓN

Es ya evidente para muchas personas relacionadas con la disciplina contable, la grave crisis por la que ella atraviesa, esta problemática de la Contabilidad que se estudia y ejerce en un país que abandona sus esfuerzos en manos de extranjeros que favorece la acumulación de capitales por parte de unos pocos que no garantiza los derechos más elementales.

Frente a esto se nos plantea la necesidad de emprender una acción inmediata y eso es lo que nos proponemos con este trabajo: Comenzar a desarrollar una tarea que nos permita actuar en nuestro campo, la contabilidad, pero vista más allá de la técnica con la que se ha venido identificando y que lo único que hace es repetir procedimientos que no se acomodan a las necesidades del sector económico del país y tampoco permite a los contadores responder al compromiso social que su labor involucra.

Sin embargo, para empezar a trabajar en ello es necesario, en primer lugar, conocer muy bien el campo en el que nos vamos a desenvolver, para poder hacerlo con propiedad y dominando los conceptos fundamentales.

Con este fin consideramos conveniente comenzar a delimitar las relaciones entre contabilidad y contaduría, lo cual constituye el objetivo primordial de nuestra ponencia; para poder lograrlo partimos de una categorización en la que fundamentamos todo su desarrollo.

Por otra parte pretendemos llegar a los estudiantes y profesionales con un mensaje de motivación hacia el trabajo investigativo buscando, como lo hace el cóndor ( “KUNDA” ave símbolo de nuestro grupo) luchar contra quienes pretenden extinguir una especie que desea volar alto y recuperar su hábitat natural, para que el espíritu logre remontarse a las más encumbradas cimas del conocimiento.

Mientras el cóndor continúa su lucha por recuperar en la cima de los andes el cielo que lo vio nacer y extendiendo sus alas maravillas, expresión de libertad, los contadores debemos abrir los ojos al espíritu de nuevos mundos donde prime el conocimiento sobre el pragmatismo y contribuyendo con nuestra labor al engrandecimiento de nuestra disciplina y de nuestro país.

FUNDAMENTOS CONCEPTUALES

A. Categorización

La ubicación del hombre en sus orígenes nos permite concebir su ocupación en un medio frente al cual él era un elemento dependiente, hecho que se refleja en sus actividades económicas (Recolección de frutos, caza, pesca). El desarrollo de la práctica cotidiana del hombre en los diferentes quehaceres para satisfacer sus necesidades y para adaptarse y transformar el medio, nos lleva a las diferentes fases de la división social del trabajo, creándose nuevas ocupaciones (HACER) que requerían de habilidades y conocimientos (SABER). En este proceso van evolucionando paralelamente pero con diferentes dinámicas SABERES Y HACERES: Los unos hasta llegar a convertirse en ciencias, los otros en profesiones.

Esta categorización nos permite definir un metodología para estudiar los conceptos que alimentan la discusión acerca de la relación entre profesiones y disciplinas científicas (ciencias).

Definiciones y conceptos

1. Práctica.

Si nos detenemos un poco en esta definición vemos como ella involucra las dos categorías de que hablamos anteriormente (HACER – SABER); se relaciona con el HACER en cuanto al ejercicio de un arte y el poseer pericia y habilidad y también implica un SABER cuando se refiere a aplicar ideas o contrastar teorías y al ejercicio basado en conocimientos: Entonces, práctica implica un HACER pero que necesariamente debe basarse en el SABER.

2. Ocupación.

Trabajo o cuidado que impide emplear el tiempo en otra cosa. Empleo, oficio o dignidad.

La ocupación está referida al HACER en cuanto se toma como trabajo, empleo u oficio, pero al igual que en el caso anterior, resulta claro que para desarrollar esas actividades requiere también un saber. Por otra parte, si desarrollamos los dos términos vemos que la ocupación involucra la práctica, (mediante una ocupación puedo desarrollar una práctica) pero a la vez para poder practicar necesito una ocupación.

3. Actividad.

Facultad de obrar. Conjunto de operaciones o tareas propias de una persona o entidad.

La anterior definición nos muestra la actividad como un HACER basado en una facultad o aptitud del hombre. Ese HACER implica desarrollar una serie de operaciones o tareas.

4. Profesión.

Empleo, facultad u oficio ejercido públicamente y con derecho a retribución. Se basa en conocimientos obtenidos metódica, racional y objetivamente, para emitir juicios y principios sobre un área del conocimiento universal con el fin de satisfacer las necesidades sociales.

5. Oficio.

Se involucra también en la categoría del HACER humano, se basa en conocimientos adquiridos a través del mismo HACER, es decir, que se basa en la práctica.

UBICACIÓN CATEGÓRICA

Oficio

Profesión

Hacer

Pensar

Figura 1

Este esquema representa que para ejercer una práctica se necesita una ocupación (oficio u profesión) que está compuesta por actividades: esas actividades pueden categorizarse como HACER o PENSAR, lo cual implicar producir técnica y ciencia respectivamente. Esta separación se hace con fines expositivos porque en la realidad son dos actividades que constituyen un todo indisoluble. Por su parte, a través de la práctica se desarrollan actividades.

A partir de la figura 1 y teniendo en cuenta una categoría que orienta al desarrollo de nuestro trabajo como es la “ocupación”, entramos a establecer las diferencias entre sus dos posibilidades expuestas.

Práctica Ocupación

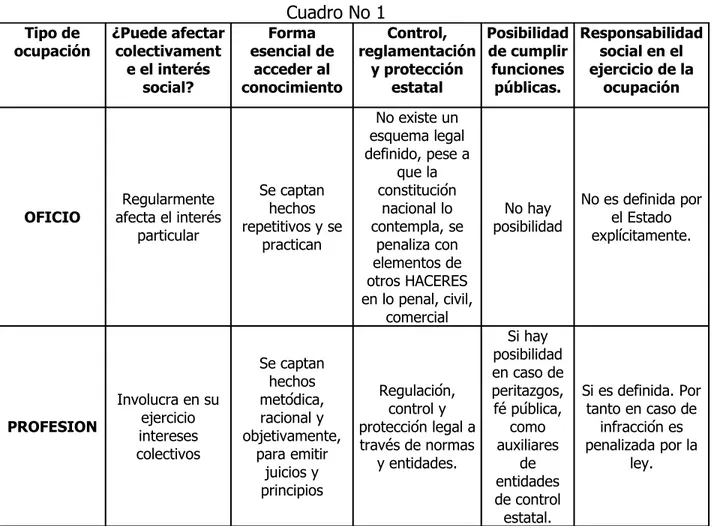

Cuadro No 1

Tipo de

ocupación ¿Puede afectar colectivament e el interés

social? Forma esencial de acceder al conocimiento Control, reglamentación y protección estatal Posibilidad de cumplir funciones públicas. Responsabilidad social en el ejercicio de la

ocupación

OFICIO

Regularmente afecta el interés

particular

Se captan hechos repetitivos y se

practican

No existe un esquema legal definido, pese a

que la constitución nacional lo contempla, se penaliza con elementos de otros HACERES en lo penal, civil,

comercial

No hay posibilidad

No es definida por el Estado explícitamente.

PROFESION

Involucra en su ejercicio intereses colectivos Se captan hechos metódica, racional y objetivamente, para emitir juicios y principios Regulación, control y protección legal a través de normas

y entidades.

Si hay posibilidad en caso de peritazgos, fé pública, como auxiliares de entidades de control estatal.

Si es definida. Por tanto en caso de

infracción es penalizada por la

ley.

Por otra parte, existe una dinámica que caracteriza a las profesiones y es ajena a los oficios y que se desarrolla en las siguientes fases:

i. Búsqueda de status profesional.

También conocida como Habilitación Profesional. Los oficios tienen un reconocimiento social, en la medida en que se aproximan a los requerimientos de una profesión, quienes lo practican unen sus esfuerzos para lograr un reconocimiento legal por parte del Estado, el cual a su vez al reconocer la necesidad social de esa ocupación entra a reglamentarla y protegerla.

Una vez habilitada profesionalmente esa ocupación cumpla con un proceso que podríamos reseñar en las siguientes etapas:

- Profesión mecánica o manual (HACER)

- En el marco de la división social del trabajo y de la evolución misma de la profesiones se produce el nacimiento de nuevas disciplinas o campos del conocimiento.

Sin embargo, algunas profesiones se quedan en la primera etapa y por no satisfacer las necesidades pierden el reconocimiento social que tenían como oficio conservando únicamente un reconocimiento formal de tipo legal.

ii. Búsqueda del mercado.

Una vez se le ha dado un reconocimiento legal como profesión a una ocupación, sus practicantes buscan consolidar un mercado, lo que les permite delimitar su campo de actuación, mediante los cual se apropian de ciertas actividades.

iii. Búsqueda de status científico.

Conocido también como etapa de desarrollo académico. Esta etapa se refleja en el ingreso de ciertos HACERES a la universidad, (en esencia productora del saber) como un compromiso de desarrollarlas disciplinas que sustentan la profesión. Los profesionales en esta etapa empiezan a aportar conocimientos no sólo a la práctica sino también a la disciplina rectora d su ejercicio profesional.

iv. Búsqueda del Código de Ética.

Consiste en el intento de regular, al interior de las profesiones, a nivel individual y a nivel interpersonal, el comportamiento moral de sus componentes. Inicialmente los códigos de ética tienen un respaldo gremial y después un respaldo estatal.

6. Ciencia.

i. “Ciencia es un sistema de proposiciones rigurosamente demostradas, constantes, generales, ligadas entre sí por las relaciones de subordinación relativas a los seres, hechos y fenómenos de la experiencia. Es un conocimiento apoyado en la demostración y en la experimentación.” (1)

ii. “Forma de la conciencia social, constituye un sistema, históricamente formal de conocimientos ordenados cuya veracidad se comprueba y se puntualiza constantemente en el curso de la práctica social.” (2)

iv. El marxismo considera alas ciencias como “procesos históricos en sí mismas...” (3)

v. “...la ciencia es un quehacer crítico no dogmático que somete todos sus supuestos a ensayo y crítica”. (4)

vi. Karl Popper en “La lógica de las ciencias sociales” afirma que “... la famosa distinción entre ciencias teóricas o nemotécnicas e históricas e ideográficas pueden ser plenamente justificadas desde un punto de vista lógico, entendiendo, claro es, como “ciencia” la ocupación con determinado tipo, lógicamente discernible de problemas.”

vii. Mario Bunge considera la ciencia como una actividad que contribuye al “mejoramiento de nuestro medio natural y artificial, a la invención y manufactura de bienes materiales y culturales...” (tecnología) y también como parte de la cultura “cuando la consideramos como un bien por sí mismo”, lo cual concreta concibiendo la ciencia como un “sistema de ideas establecidas provisionalmente (conocimiento científico) y como una actividad productora de nuevas ideas (investigación científica).” (5)

viii. “La ciencia es un sistema de conceptos acerca de los fenómenos y leyes del mundo externo o de la actividad espiritual de los individuos, que permite prever y transformar la realidad en beneficio de la sociedad; una forma de actividad humana históricamente establecida, una producción espiritual...” (6)

ix. “La ciencia se presenta, pues, como una actividad metódica por medio de la cual se llega al conocimiento objetivo de la realidad. La ciencia es, entonces, un cuerpo de conocimiento que reproduce las leyes y teorías de los procesos naturales y sociales de los cuales se ocupa.” (7)

El análisis de las anteriores definiciones (de las cuales el subrayado es nuestro), pone de manifiesto tres claras tendencias para concebir la ciencia:

- La ciencia como SABER: Sistema de proposiciones (i); sistema de conocimientos ordenados (ii); tipo específico de conocimiento (iii).

- La ciencia como SABER y HACER simultáneamente sistema de ideas- actividad productora (vii); sistema de conceptos – actividad humana (viii); actividad académica – cuerpo de conocimientos (ix).

Retornando la categorización (Punto A) podemos puntualizar que de la práctica surgen saberes que en la medida en que se estudien metódica, coherente y lógicamente, van delimitando campos de conocimiento (disciplina cuyo carácter científico depende de sus teorías, método y leyes que se implementan para el estudio de la realidad de que se ocupa). Es necesario enfatizar que se concibe la disciplina campo de conocimiento (SABER) y como campo de actuación (HACER).

Como elemento para entender el mismo desarrollo de la ciencia podemos acotar que el estudio de ésta se denomina epistemología.

7. Técnica.

Conjunto de procedimientos y recursos de que sirve una ciencia o arte, conjunto de medios encaminados a perfeccionar los sistemas de obtención o elaboración de productos. Conjunto de aplicaciones prácticas de la ciencia.

De acuerdo a esta definición, la técnica se concibe como un SABER compuesto por procedimiento, recursos, medios, etc. que se aplican a una realidad específica.

Para completar esta concepción de técnica culminaremos diciendo que el estudio de la técnica se llama tecnología.

8. Arte.

Forma específica de la conciencia social y de la actividad humana, consistente en un reflejo de la realidad a través de imágenes artísticas; constituye uno de los procedimientos más importantes de la aprehensión estética del mundo. Virtud o disposición para hacer alguna cosa. Conjunto de preceptos y reglas necesarias para hacer bien algo.

En esta definición vemos que el arte es una manifestación espiritual del hombre, que requiere un SABER compuesto por preceptos y reglas.

9. Sistema.

Todo unitario organizado, compuesto por dos o más partes, componentes o subsistemas interdependientes y delineado por los límites identificables a su ambiente o supra – sistema. Conjunto de partes que concurren a un mismo fin o realizan una misma función.

La noción de sistema es un herramienta teórica para concebir objetos y situaciones; el todo se descompone en partes y cada una debe cumplir una función, al sistema lo estructuran normas y reglas ordenadas coherentemente entre sí, normas que deben ser acogidas por los elementos del sistema para lograr sus propósitos.

Como herramienta teórica, el sistema constituye una concepción del hombre de ciencia, es decir, un reflejo del SABER.

UBICACIÓN CATEGÓRICA 2

Figura 2

Esta figura nos refleja como generadora de tres tipos de expresiones: espiritual, de saber, del hacer. Como manifestación de la expresión espiritual encontramos el arte, de la del saber encontramos la ciencia y como manifestación del hacer

REALIDAD

Expresión del hacer Expresión del

saber Expresión

espiritual

Árte filosofí a

ciencia practic a

epistemologí a

Tecnologí

ubicamos la práctica. La filosofía es una manifestación tanto del saber como espiritual. La ciencia genera:

- La epistemología, para estudiarse a sí misma.

- La técnica, para aproximar las concepciones científicas a la realidad a través de la práctica, que a su vez, relaciona el HACER por medio de la experiencia.

- La Tecnología, para estudiar la técnica.

Por su parte, los sistemas son construcciones teóricas utilizadas dentro de los niveles “ciencia” y “técnica” para su estudio.

III. CONTABILIDAD Y CONTADURÍA

El desarrollo del anterior capítulo nos proporciona elementos que podemos aplicar con el fin de precisar algunas diferencias entre contabilidad y contaduría, ya que hemos podido observar cierto grado de confusión en los dos términos que, en ocasiones, son utilizados indistintamente por quienes se dedican a plantear ideas sobre el campo contable, esto se debe, en nuestra opinión, a lo que hemos denominado: Crisis conceptual de la teoría contable.

A. Contaduría

1. ¿Qué es Contaduría?

Acerca de la contaduría encontramos básicamente tres posiciones:

i. La contaduría como profesión

ii. La contaduría como ciencia

iii. La contaduría como disciplina

En relación con la primera encontramos desde el punto de vista legal un desarrollo del concepto “Contaduría”.

- Como profesión (Decreto 2373 de 1956 y Ley 145 de 1960)

- Como profesión Liberal (Decreto 1294 de 1964)

Desde el punto de vista académico, encontramos definiciones tales como las de Cruz Kronfly F. quien la define como “profesión basada en conocimientos jurídicos, económicos, matemáticos, administrativos, éticos, humanísticos...”

Carlos M. Ortiz S. Según el cual la contaduría es una “práctica profesional en la cual se intersectan unos saberes técnicos (contabilidad), normativos (legislaciones) y científicos...” (9)

ii. En cuanto a la Contaduría como ciencia vemos que se han tomado como referencia los requisitos de la ciencia para evaluar la cientificidad de la contaduría. De acuerdo a ello, algunos autores concluyen que no lo es. Sin embargo, autores como Pedro Vicente Hernández afirma que “ podría llegar a ubicarse como ciencia por su importancia social.” (10)

Por otra parte, se ha planteado la contaduría como ciencia cuando se dice que “La contaduría pertenece al conjunto de las ciencias sociales que afectan al bienestar económico de la nación.” (11). Complementaria a la anterior definición se plantea que “La contaduría debe ser considerada una actividad de defensa de la soberanía nacional.” (12)

iii. Dentro del aposición de la contaduría como disciplina encontramos autores como Arturo Elizondo que plantea la contaduría como “Disciplina profesional de carácter científico (por cuanto se adopta el método de la ciencia, más no porque se considere ciencia)...” (13)

Con respecto a la primera posición (la contaduría como profesión) desde su punto de vista legal y académico se ubica dentro de la dinámica que caracteriza a las profesiones, en lo que reseñamos como primera fase y que se refiere a la búsqueda de status profesional. Teniendo en cuenta este enfoque la contaduría es un HACER profesional que se sustenta, como todo hacer profesional, en disciplinas (HACER) con el cuerpo cognoscitivo (disciplinas) que la sustentan.

Refiriéndonos a la tercera posición, analizamos que el concepto disciplina que maneja el menciona autor hace alusión al HACER, esta posición es parcialmente cierta porque el concepto disciplina se relaciona con el SABER (campo de conocimiento) y no con el HACER, esto quiere decir que compartimos la relación que establece entre contaduría y HACER, más no la que relaciona disciplina con HACER.

2. Aproximación a una concepción de contaduría.

De acuerdo al desarrollo anterior, podemos definir la contaduría como una profesión ya que sus elementos se ubican en la categoría del HACER.

Cuando decimos elementos nos referimos a:

i. Cumplir con la dinámica de las profesiones

ii. Sustentarse en campos del conocimiento

iii. Permitir una aproximación, a través de ella, de conocimiento a la realidad. Teniendo en cuenta este aspecto y la Figura 2, a quienes plantean que la contaduría es una disciplina podríamos preguntarle: Si la contaduría es una disciplina, ¿A través de cuál práctica social se aproximaría a la realidad? Si responden que a través de la misma contaduría se estaría cayendo en una falta de categorización.

Esta definición de la contaduría como profesión, la complementamos diciendo que se desarrolla en marco de la sociedad atendiendo a su problemática, lo que nos lleva a plantearla como práctica social.

B. Contabilidad.

1. ¿Qué es contabilidad?

La contabilidad se ha definido a través del tiempo como:

i. Ciencia ii. Disciplina

iii. Sistema

v. Arte

i. Acerca de la contabilidad como ciencia encontramos definiciones como las siguientes:

José Fernández Pirla en su obra expresa “La contabilidad es, ante todo, ciencia económica...(14) argumentando su naturaleza, sus objetivos y sus métodos.

Frank Carvajal Núñez en su ponencia sobre el carácter científico de la Contabilidad, plantea una concepción del Colegio Dominicano de Contadores Públicos, según el cual la contabilidad es una ciencia: plantea su objeta de estudio (la actividad económica de la sociedad) y su confirmación (conjunto de principios, leyes, métodos y técnicas) (15).

ii. La concepción de la contabilidad como disciplina nos presenta definiciones como la de Federico Gertz Manero, según el cual “Contabilidad es una disciplina cuyo objeto es llevar la historia financiera de la unidad económica...” (16)

La contabilidad es definida por Mattessich como “...disciplina que se refiere a las descripciones cuantitativas y predicciones de la circulación de la renta y los agregados de la riqueza...” (17).

iii. Con respecto a la contabilidad como sistema encontramos definiciones como la de Jack Araujo quien la define como: “sistema informativo y de comunicación de hechos económicos, financieros y sociales...” (18).

Langederier la define como: “...sistema de medida y comunicación para proveer información económica y social con respecto a una entidad identificable...”(19).

iv. En cuanto a la contabilidad como técnica encontramos definiciones como la del Instituto Mexicano de Contadores Públicos, quienes la definen así: “Técnica que se utiliza para producir sistemática y estructuradamente información cuantitativa expresada en unidades monetarias de las transacciones que realiza una entidad económica...” (20).

v. acerca de la contabilidad como arte encontramos: “arte de registrar con métodos y determinados principios toda clase de operaciones” (22). “Arte de registrar, clasificar y resumir en forma significativa y en términos de moneda las transacciones y eventos...” (23).

Vlaeminch Joseph la define como: “Arte de la imaginación que lleva el sello de los genios italiano y griego, contabilidad de imaginación. Método de evocación que da vida a nuestros intereses, historia de personas ficticias de vida muy agitada, pero que se balancean unos con otros y al balancearse se controlan, gusto de la ficción introducida en la prosaica vida de los negocios”. (24)

Una vez presentado a ustedes este grupo de definiciones procederemos a estudiarlas con más detenimiento:

En primer lugar, consideramos que antes de pretender analizar si la contabilidad es o no una ciencia, es necesario aproximarnos a una concepción empírica de la contabilidad, como componente de una metodología que podríamos plantear en los siguientes pasos:

i. Descomponer y conocer los elementos de la ciencia.

ii. Descomponer y conocer los elementos de la contabilidad.

iii. Compara los elementos de la ciencia y los de la contabilidad.

iv. Formular un juicio acerca de la cientificidad de la contabilidad.

Después de realizar este trabajo (proceso) algunos autores concluyen que la contabilidad no es ciencia, es el caso de Jack Araujo (25) y Orlando Martínez (26) (entre otros), que concluyen que la contabilidad no reúne los requisitos para ser ciencia: para el primero, carece de estructura lógica, definición de objeto de estudio. Para el segundo, carece de objetividad, y por ende de generalidad. Sin embargo, terminado el proceso, otros autores concluyen que la contabilidad si es una ciencia, como es el caso de las definiciones presentadas en el marco de la contabilidad como ciencia del presente trabajo. Pero si utilizan el mismo método ¿a qué se debe a que obtengan juicios diferentes?.

siguientes (iii, iv) y por consiguiente la validez de la definición de contabilidad como ciencia.

De acuerdo a lo anterior, deberá tenerse especial cuidado en la concepción empírica de la contabilidad, que debe ser ubicada en la categoría del SABER (conocimiento contable) y no del HACER (Técnica contable), para que así halla consistencia con el concepto de ciencia (con la cual se compara), es decir, debe haber uniformidad.

Analizando las definiciones propuestas vemos como de ellas la que más guarda uniformidad y se aproxima a la dinámica de la ciencia, es la que hace referencia a la contabilidad como disciplina; lo anterior se ve claramente en la Figura 2 que muestra la disciplina como expresión del saber.

En cuanto al sistema y a la técnica, aunque son expresiones del SABER no hacen parte de la dinámica de éste, lo que nos plantea una falta de uniformidad si pretendemos, en marco de lo anterior, definir contabilidad.

Respecto del arte, vemos que ésta es una expresión espiritual de la realidad y no del SABER por tanto no creemos válido considerar la contabilidad como tal.

2. Aproximación a una concepción de contabilidad.

De acuerdo a lo anterior concebimos la contabilidad como una disciplina que en la medida en que se aproxime a los elementos de una ciencia y cumpla las funciones de ésta podrá adquirir una categoría científica.

iv. Relación Contabilidad – Contaduría

Algunos autores han planteado la relación Contabilidad – Contaduría en términos de la contaduría como ciencia y la contabilidad como la técnica en la que se sustenta. Este argumento se refuta en nuestro trabajo a partir de los análisis realizados mediante los que se sustenta que la contaduría no puede ascender al nivel de ciencia ni la contabilidad puede concebirse sólo como una técnica.

El desarrollo conceptual y categórico realizado a lo largo del presente trabajo, nos permite plantear la siguiente relación.

rectora (SABER) sustenta la práctica social denominada contaduría; apoyándonos en la Figura 2 planteamos esquemáticamente la relación de la siguiente forma:

Figura 3

Esta figura nos indica que el conocimiento contable (contabilidad) para reflejarse en su medio se vale de la técnica que está constituida por diseños (modelos, esquemas, manuales) que se aplicarán a la realidad a través del ejercicio profesional o práctica social (contaduría).

Sin embargo, tengamos en cuenta que la función de la profesión no es solamente aplicar la técnicas (HACER) a la realidad para mejorar las condiciones de vida (desarrollo social) sino que debe contribuir al avance científico general a través de su aporte al desarrollo de su disciplina (SABER). Esto se puede lograr a través de la investigación (PENSAR) como actividad productora de conocimientos y generadora de alternativas de solución a problemas planteados en la sociedad y el conocimiento contable.

REALIDAD

Expresión del hacer Expresión del

saber

contabilidad

Proceso de informació n contable

v. La importancia de la investigación.

Concebida la investigación como un PENSAR sobre problemas – objeto (técnico – conceptuales, técnico – prácticos, epistemológicos y tecnológicos) y como una actividad humana que intenta resolver los problemas de una disciplina y de una sociedad, deducimos la importancia del sujeto (estudiante o profesional) de investigación.

Como estudiantes y profesionales tenemos un compromiso histórico y social: Un reto frente a la historia y a la sociedad, reto que debemos afrontar con una actitud innovadora, “Desarrollando una actitud innovadora que se complemente con el conocimiento, la crítica y el método, obtendremos un proceso de investigación cuyos resultados se identifiquen con soluciones acordes al medio y su crisis”. (27)

Consideramos que no es fácil, que son muchos los problemas que nos rodean. Es importante ubicar esos problemas y rescatar la Universidad como espacio para confrontación de ideas y creación de conocimiento, la Universidad debe evitar la simulación. Sólo el poder del saber, el poder epistemológico, es lo que hará liderar y orientar los cambios de nuestra sociedad. (28)

Es necesario que aunemos esfuerzos: ¡Unámonos! Que nuestra cita por el conocimiento no sea cada año; que pensemos en la organización estudiantil a diario, que demos un enfoque más amplio a nuestro SABER y HACER pues “los estudiante y profesionales nos limitamos a encallarnos en la parte pragmática, dándole a nuestra carrera y profesión tan sólo su enfoque tecnológico”. (29)

Hagamos que la investigación sea el eje de la organización, su dinamizador, para que la organización apoye la investigación, identifiquémonos con los problemas de la contabilidad, la contaduría y el país.