INDUSTRIA DE LA ALIMENTACIÓN Y BEBIDAS

146. zenbakia

22 de septiembre de 2015eko irailaren 22ean

Aurkibidea / Sumario………... pág.2

Elaborado por:

Aseguramendu maila txikia Arabako Errioxan/ Bajo nivel de aseguramiento en Rioja Alavesa... pág.3

Esnearen eta esnekien prezioaren garapena / Evolución del precio de la leche y derivados lácteos ... pág.4

Nekazaritza laboreen egoera / situación de los cultivos . ….………..………...…. pág. 20 Nekazaritza-produktuetako prezioak / Precios de

pro-ductos agrícolas y ganaderos

………

pág.8Nazioarteko merkatuak / Mercados internacionales.. ... pág.18

2

Aurkibidea / Sumario

2015eko UZTAILAREN 22tik IRAILAREN 15 arteko TARTEAN

PERIODO DEL 22 DE JULIO AL 15 DE SEPTIEMBRE DE 2015

146. zenbakia

Pág. 2 ASEGURAMENDU MAILA TXIKIA DAGO

ARA-BAKO ERRIOXAREN MAHASGINTZAN. Udalerri kal-tetuen mahasgintzaren azaleraren %21 baino ez dago aseguratura. 3. orrialdean

BAJO NIVEL DE ASEGURAMIENTO EN RIOJA ALA-VESA. Tan sólo el 21% del viñedo presente en los mu-nicipios afectados de Rioja Alavesa está cubierto por el seguro agrario. Página 3.

ESNEAREN ETA ESNEKIEN PREZIOAREN BILA-KAERA. Prezioaren jaitsierak ez du amaierarik. Aurrei-kuspenak ez dira onak, esnekien prezioak kontutan hartuz. Esne bilketa %5 baino gehiago hazi da Euska-din zein estatuan. 4. orrialdean.

EVOLUCIÓN DEL PRECIO DE LA LECHE Y DERIVA-DOS LACTEOS. Continúa La caída de los precios no parece tener fin. Las perspectivas no son nada optimis-tas, si tenemos en cuenta la evolución del precio de los productos lácteos en Europa. Las entregas de leche han aumentado más de un 5% en Euskadi como en el estado. Página 4.

PREZIO ETA LABORANTZA MERKATUAK. Dato-rren asterako, Estatuko erreferentziazko etxabeetan arraultzak, untxia, argi belarra, gasoleo, behi eta txerri haragi, eta txerrikumearen prezioak beherantz egin du, eta arkume, esnea, oilasko eta pentsuen prezioek gora egin dute. 8. orrialdean.

PRECIOS Y MERCADOS AGRÍCOLAS. Para la sema-na entrante, en las lonjas estatales, aumentan los pre-cios de cordero lechal, leche, pollo broiler y piensos; y descienden los de tomate, vacuno, porcino, huevos, conejo, alfalfa y gasóleo. Página 8.

MERKATU INTERNAZIONALAK. Munduko zereal ekoizpenaren aurreikuspenak hobetu dira. Kotizazioek behera dihardute zereal eta oleaginosetan. Txinako ekonomiaren egoerarekiko zalantzak. 18. orrialdean.

MERCADOS INTERNACIONALES. Mejora la previsión a nivel mundial de la producción de cereales. Descensos generalizados en las cotizaciones de cereal y oleagino-sas. Preocupación ante la situación económica china. Página 18.

EUSKADIKO EDARI ETA ELIKAGAIEN INDUST-RIAREN EGOERA, INDUSTRIAKO GAINERAKO SEKTOREEKIN ALDERATUTA. 2013. URTEA. 2014. urtean, Euskadiko Autonomia Erkidegoko eli-kagai eta edari industriak, industria orokorraren BPGren %6,39 suposatu du. 2013. urtean, batik bat mikroenpresaz osatua dagoen industria honek, in-dustria totalaren saltokien %12a eta langilegoaren % 7,4a suposatzen du. Informazio gehiago 26. orrial-dean.

La tormenta de la noche del 31 de Agosto pasado que afectó a 2.000 has en Rioja Alavesa, 550 de las cuales lo fueron en mayor medida, se localizó principalmente en Baños de Ebro, Villabuena, Leza, Samaniego y Laguardia-Páganos. El seguro agrario es, prácticamente, el único instrumento del que dispone el sector viticultor los para pro-tegerse del daño económico correspondiente. Sin embargo, el porcentaje de aseguramiento continúa siendo bajo, a pesar de un cierto aumento de la siniestralidad experimentada estos últimos años.

Por municipios, estos son los porcentajes de hectáreas aseguradas en los municipios afectados mencionados:

Sólo el 21% de los viñedos presentes en los municipios

afec-tados por la tormenta en Rioja Alavesa están asegurados

Total has.

viñedo

Asegura-das

%

Baños de Ebro

521,24

12,13

2%

Villabuena

543,09

91,34

17%

Leza

402,90

80,69

20%

Samaniego

510,25

59,43

12%

Laguardia

3.560,10

909,62

26%

Total municipios

afectados

5.537,58 1.153,21

21%

0 500 1.000 1.500 2.000 2.500 3.000 3.500 4.000

Baños de Ebro

Villabuena Leza Samaniego Laguardia

H

a

s.

146. zenbakia

Evolución del precio de la leche

ENTREGAS Y PRECIO DE LECHE EN LA C.A.E Y EN EL CONJUNTO DEL ESTADO.

Crece el ritmo de las entregas por encima del 5%

En julio se han entregado 14.461 toneladas de leche ajustados por materia grasa en la Comunidad Autónoma de Euskadi. La libe-ración del sector ha provocado un incremento de las entregas, cabe esperar para ver el comportamiento a lo largo de toda la c am-paña pero estos primeros cuatro meses han repuntado los kilogramos entregados. Destacan las entregas de mayo con 15.421 toneladas, un volumen que no se registraba desde la campaña 10/11. El volumen acumulado de entregas de la actual campaña asciende a 59.464 toneladas, un 5,7% por encima de las entregas de la campaña anterior.

En el estado español, la tendencia alcista es más acentuada que en Euskadi, en julio las entregas correspondían a 581.098 tone-ladas, el volumen más grande entregado en un mes de julio. Al igual que en Euskadi, destacan las entregas de mayo, que con 617.721 toneladas, registraron la cifra más alta de entregas de las últimas 6 campañas. El acumulado asciende a un total de 2.388 Mt, un 5,4% más que en la campaña anterior.

450.000 470.000 490.000 510.000 530.000 550.000 570.000 590.000 610.000 630.000 A B R IL M A Y O JU N IO JU L IO A G O S T O S E P T IE M B R E O C T U B R E N O V IE M B R E D IC IE M B R E E N E R O F E B R E R O M A R Z O

ENTREGAS MENSUALES DE LECHE EN EL ESTADO (Tm)

12/13 11/12 10/11 13/14 14/15 15/16 11 12 13 14 15 16 A B R IL M A Y O JU N IO JU L IO A G O S T O S E P T IE M B R E O C T U B R E N O V IE M B R E D IC IE M B R E E N E R O F E B R E R O M A R Z O Millones

PRECIOS DE LA LECHE EN LA UE, EL ESTADO Y EN LA CAE.

Caídas cercanas al 2% en el precio en Euskadi y estado, y malas perspectivas

El precio medio de litro de leche percibido por los ganaderos vascos durante el mes de julio ha sido de 33,6 céntimos, mientr as que el sector ganadero del conjunto del Estado y Europa han cobrado 29,7 y 31,8 céntimos/litro respectivamente.

Este último mes de julio, el precio ha caído un 1,7% y 2% en Euskadi y estado, mientras ha repuntado ligeramente en Europa, 0,7%. Desde el inicio de campaña, el precio cae 4,1%, 4,5% y 1,9% respectivamente. El panorama es más cruel si lo compara-mos con el mismo mes del año pasado, la diferencia se sitúa en 6,7%, 15,1% y 20,2% sucesivamente, es decir, 2,4cent. 5,3cent. y 7,8 céntimos menos.

A pesar de que Rabobank predice la recuperación del mercado hacia mediados de 2016, bajo la premisa del aumento del consu-mo y ajuste de la oferta, parece difícil dar salida al excedente de oferta actual y al poder de negociación del oligopolio de distri-bución láctea. Es más, la situación agónica actual y su prolongación en el tiempo dará con el cierre de muchas explotaciones lecheras. La nueva situación provoca un exceso de oferta que repercute directamente sobre el precio, nos tendríamos que re-montar al periodo de 2009 a mediados de 2012 para ver precios de esta índole.

La cotización media de la actual campaña en Euskadi no era tan baja desde la campaña 11/12. Las cotizaciones media de la actual campaña son un 6,3%, 12,1% y 13,6% más bajos que en la campaña previa en Euskadi, estado y Unión Europea respec-tivamente.

Tabla 1. Variación del precio percibido por territorio: Variación del

precio percibido por los ganaderos

2015 Δ JUL-JUN

Δ15/14 JULIO

Euskadi

-1,7% -6,7%Estado

-2,0% -15,1%El mejor indicador de la posible fluctuación del precio de la leche es el precio de distintos derivados como mantequilla y le che en polvo entre otros. En agosto, la cotización desciende en los distintos productos lácteos, 3,6%, 3,9% y 8% en mantequilla, leche desnatada en polvo y suero en polvo respectivamente. En comparación con agosto de 2014, las diferencias son abismales, -15,5%, -35,1% y -33,7% en mantequilla, leche desnatada en polvo y suero en polvo respectivamente.

A continuación, la gráfica muestra la evolución del precio medio de los derivados lácteos en comparativa con la evolución del precio medio percibido por el sector ganadero europeo y vasco por la leche entregada.

146. zenbakia 0,200 0,250 0,300 0,350 0,400 0,450 0,500 0,550 E n e-0 7 M a r-07 M a y-0 7 Ju l-0 7 Se p -0 7 N o v-0 7 E n e-0 8 M a r-08 M a y-0 8 Ju l-0 8 Se p -0 8 N o v-0 8 E n e-0 9 M a r-09 M a y-0 9 Ju l-0 9 Se p -0 9 N o v-0 9 E n e-1 0 M a r-10 M a y-1 0 Ju l-1 0 Se p -1 0 N o v-1 0 E n e-1 1 M a r-11 M a y-1 1 Ju l-1 1 Se p -1 1 N o v-1 1 E n e-1 2 M a r-12 M a y-1 2 Ju l-1 2 Se p -1 2 N o v-1 2 E n e-1 3 M a r-13 M a y-1 3 Ju l-1 3 Se p -1 3 N o v-1 3 E n e-1 4 M a r-14 M a y-1 4 Ju l-1 4 Se p -1 4 N o v-1 4 E n e-1 5 M a r-15 M a y-1 5 Ju l-1 5

Evolución del precio de la leche de vaca percibido por los ganaderos (€/l.)

0,000 0,050 0,100 0,150 0,200 0,250 0,300 0,350 0,400 0,450 0,500 0,550

0,00 0,25 0,50 0,75 1,00 1,25 1,50 1,75 2,00 2,25 2,50 2,75 3,00 3,25 3,50 3,75

€/

li

tr

o

p

e

rc

ib

id

o

p

o

r

lo

s

ga

n

ad

e

ro

s

Pr

o

d.

lá

ct

e

o

s

€/

K

g.

Precio productos lacteos - precio percibido por los ganaderos

PRODUCTOS LACTEOS Percibido por los ganaderos País Vasco Percibido por los ganaderos U.E.

Noticias

De los 420 millones de euros que la Comisión Europea anunció como ayuda para paliar la crisis que viven hoy día varios sectores, con es-pecial relevancia del sector lácteo, España recibirá 25,5 millones de euros. El reparto se ha asignado en un 80% en base a las cuotas lác-teas existentes en el último año, y el otro 20% restante siguiendo criterios para que las ayudas llegasen a los ganaderos y ganaderas más perjudicadas. Entre los criterios tenidos en cuenta están: el impacto del fin de las cuotas lácteas, la caída del precio, el veto ruso o la sequía entre otros. Cada Estado miembro será libre de decidir la designación de dichas ayudas.

Fitxak / Fichas

Bazka-landareak / Forrajes

1go MAILAKO ARGI-BELAR DESHIDRATUA / ALFALFA DESHIDRATADA 1

a(€/tonelada

)

Laboreak / Cereales

GARI BIGUNA / TRIGO BLANDO (€/Kg)

URTEAK/

AÑO Ira/ Sep Urr/ Oct Aza/ Nov Abe/ Dic Urt/ Ene Ots/ Feb Mar/ Mar Api/ Abr Mai/ May

BATEZBESTEKO HAZTATUA/ MEDIA PONDERADA

2010/11 0,1803 0,1850 0,1878 0,1968 0,2242 0,2259 0,2138 0,2239 0,2259 0,2022

2011/12 0,2025 0,1954 0,1974 0,1988 0,2130 0,2117 0,2149 0,2209 0,2157 0,2064

2012/13 0,2556 0,2573 0,2599 0,2630 0,2619 0,2489 0,2450 0,2416 0,2360 0,2542

2013/14 0,1802 0,1845 0,1912 0,1912 0,1912 0,1878 0,1909 0,1950 0,1909 0.1879

2014/15 0,1689 0,169 0,176 0,1773 0,1830 0,1795 0,1748 0,1759 0,1748 0,1748

130. zenbakia

URTEAK/ AÑO

Urt/ Ene

Ots/ Feb

Mar/ Mar

Api/ Abr

Mai/ May

Eka/ Jun

Uzt/ Jul

Abu/ Ago

Ira/ Sep

Urr/ Oct

Aza/ Nov

Abe/ Dic

BATEZBESTEKO HAZTATUA/ MEDIA PONDERADA

2011 163,7 177,9 181,4 179,2 177,4 186,7 187,2 188,3 194,7 197,0 199,5 203,1 186,34

2012 204,8 207,8 211,0 214,0 213,1 214,5 215,7 217,4 221,3 223,5 226,9 230,0 216.66

2013 232,4 234,0 234,0 231,63 222,5 220,0 220,0 220,0 220,0 218,2 215,9 214,0 223,62

2014 213,4 212,1 209,4 205,1 194,1 190,57 189,63 188,5 186,88 186,25 186,25 186,88 195,76

2015 190,0 195,75 196,5 197,9 200,9 204 198,75 190

146. zenbakia

0,10 0,12 0,14 0,16 0,18 0,20 0,22 0,24 0,26 0,28

Sep Oct Nov Dic Ene Feb Mar Abr May

2014/15 2013/14 2012/13

2 ERRENKADAKO GARAGARRA / CEBADA 2 CARRERAS (€/Kg)

URTEAK/

AÑO Ira/ Sep Urr/ Oct Aza/ Nov Abe/ Dic Urt/ Ene Ots/ Feb Mar/ Mar Api/ Abr Mai/ May

BATEZBESTEKO HAZTATUA/ MEDIA PONDERADA

2010/11 0,1638 0,1724 0,1771 0,1858 0,2110 0,2137 0,2041 0,2053 0,2218 0,1892 2011/12 0,1935 0,1892 0,1928 0,1949 0,2110 0,2137 0,2041 0,2053 0,2218 0,2006 2012/13 0,2322 0,2310 0,2363 0,2418 0,2426 0,2330 0,2266 0,2203 0,2167 0,2329 2013/14 0,1621 0,1645 0,1645 0,1652 0,1659 0,1631 0,1631 0,1648 0,1630 0,1638 2014/15 0,1585 0,1563 0,1615 0,1636 0,1664 0,1667 0,1643 0,1648 0,1632 0,1623

Kanpaina hasiera

Con un volumen de cereal cosechado a nivel internacional muy elevado, este comienzo de campaña se presenta con unas cotizaciones a cobrar por los productores para el trigo entre 17-18 céntimos de euro el kilo, y entre 16 y 17 céntimos para la cebada.

0,10 0,12 0,14 0,16 0,18 0,20 0,22 0,24 0,26

Sep Oct Nov Dic Ene Feb Mar Abr May

146. zenbakia

Barazkiak / Hortalizas

LETXUGA (€ /kg)

TOMATE (€ /kg)

PIPER BERDEA / PIMIENTO (€ /kg)

1,001,40 1,80 2,20 2,60

Jun Jul Ago Sep Oct

2015 2014 2013 2012 2011

3,00 4,00 5,00 6,00 7,00 8,00 9,00

May Jun Jul Ago Sep Oct

2015 2014 2013 2012 2011

0,50 0,60 0,70 0,80 0,90 1,00

Ene Mar May Jul Sep Nov

Haragi behi-azienda / Vacuno de carne

TXAHALA / TERNERA (€/Kg. vivo)

Eskaera gora

Con una demanda interna en aumento, se prevé para las próximas semanas un aumento en las coti-zaciones de la carne de vacuno.

BIGANTXA / AÑOJO (€/Kg. vivo)

URTEAK/ AÑO

Urt/ Ene

Ots/ Feb

Mar/ Mar

Api/ Abr

Mai/ May

Eka/ Jun

Uzt/ Jul

Abu/ Ago

Ira/ Sep

Urr/ Oct

Aza/ Nov

Abe/ Dic

BATEZBESTEKO HAZTATUA/ MEDIA PONDERADA

2011 2,36 2,39 2,37 2,36 2,36 2,36 2,36 2,37 2,40 2,41 2,44 2,51 2,39 2012 2,54 2,56 2,51 2,51 2,50 2,49 2,49 2,46 2,50 2,50 2,51 2,52 2,51 2013 2,62 2,83 2,83 2,84 2,84 2,84 2,82 2,84 2,85 2,85 2,86 2,86 2,82 2014 2,87 2,87 2.88 2.89 2,89 2,86 2,86 2,85 2,85 2,85 2,85 2,85 2,87 2015 2,83 2,84 2,84 2,84 2,83 2,82 2,82 2,83

URTEAK/ AÑO

Urt/ Ene

Ots/ Feb

Mar/ Mar

Api/ Abr

Mai/ May

Eka/ Jun

Uzt/ Jul

Abu/ Ago

Ira/ Sep

Urr/ Oct

Aza/ Nov

Abe/ Dic

BATEZBESTEKO HAZTATUA/ MEDIA PONDERADA

2011 2,06 2,09 2,06 2,06 2,05 2,02 2,01 2,04 2,08 2,09 2,14 2,19 2,08 2012 2,19 2,19 2,21 2,21 2,20 2,20 2,20 2,21 2,22 2,22 2,22 2,23 2,21 2013 2,27 2,37 2,37 2,37 2,38 2,37 2,35 2,46 2,46 2,46 2,46 2,46 2,40 2014 2,48 2,55 2.56 2.62 2,62 2.54 2,54 2,52 2,52 2,51 2,51 2,50 2,54 2015 2,46 2,48 2,49 2,47 2,46 2,427 2,426 2,43

2,10 2,30 2,50 2,70 2,90

Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic

2015 2014 2013 2012 2011

1,80 2,00 2,20 2,40 2,60 2,80

Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic

Ardi-azienda / Ovino

Kontsumo txikia

La oferta y la demanda se equilibran en un mercado que mantiene una producción ajustada con el fin de evitar des-censos en los precios.

Esnea / Leche (€ / l.)

UR-TEAK/

AÑO

Urt/ Ene

Ots/ Feb

Mar/

Mar Api/ Abr Mai/ May

Eka/ Jun

Uzt/ Jul

Abu/ Ago

Ira/ Sep

Urr/ Oct

Aza/ Nov

Abe/ Dic

BATEZBESTEKO HAZTATUA/ MEDIA PONDERADA

2011 3,18 3,06 3,12 3,14 3,21 3,40 3,66 3,92 3,99 4,36 4,25 4,34 3,44 2012 3,32 3,24 3,23 3,29 3,35 3,47 3,50 3,68 3,78 4,23 4,17 4,30 3,51 2013 3,60 3,25 3,24 3,30 3,30 3,86 3,93 4,17 4,24 4,61 4,55 4,56 3,65 2014 3,62 3.23 3.33 3.42 3,39 3,40 3,42 3,46 3,48 4,003 4,1375 4,19 3,54 2015 3,94 3,85 3,46 3,46 3,48 3,46 3,48 3,49

URTEAK/ AÑO

Urt/ Ene

Ots/ Feb

Mar/ Mar

Api/ Abr

Mai/ May

Eka/ Jun

Uzt/ Jul

Abu/ Ago

Ira/ Sep

Urr/ Oct

Aza/ Nov

Abe/ Dic

BATEZBESTEKO HAZTATUA/ MEDIA PONDERADA

2011 0,33 0,33 0,33 0,33 0,32 0,32 0,32 0,32 0,33 0,33 0,34 0,34 0,33 2012 0,34 0,34 0,33 0,33 0,33 0,32 0,32 0,32 0,34 0,35 0,36 0,36 0,34 2013 0,36 0,36 0,36 0,36 0,36 0,36 0,35 0,35 0,36 0,372 0,379 0,391 0,36 2014 0,38 0,387 0,390 0,3803 0,3779 0,3722 0,359 0,36 0,362 0,367 0,371 0,372 0,37 2015 0,36 0,355 0,351 0,3503 0,3436 0,3417 0,3358 0,3423

ARKUMEA / CORDERO LECHAL (

€

/Kg. vivo)

130. zenbakia 146. zenbakia

0,25 0,30 0,35 0,40

Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic

Oilaskoak eta arraultzak / Pollos y huevos

BROILER OILASKOAK / POLLO BROILER (€/Kg. vivo)

Eskaera ona

Continua la tendencia al alza de las coti-zaciones de pollo broiler, debido a una demanda constante.

Tras las subidas registradas en verano, el precio de los huevos ha descendido ligeramente en este último mes.

KATEGORIAKO ARRAULTZAK / HUEVOS CATEGORIA L (€/docena)

URTEAK/ AÑO

Urt/ Ene

Ots/ Feb

Mar/ Mar

Api/ Abr

Mai/ May

Eka/ Jun

Uzt/ Jul

Abu/ Ago

Ira/ Sep

Urr/ Oct

Aza/ Nov

Abe/ Dic

BATEZBESTEKO HAZTATUA/ MEDIA PONDERADA

2011 0,64 0,67 0,73 0,73 0,74 0,74 0,74 0,76 0,83 0,78 0,81 0,88 0,75 2012 0,93 1,00 1,08 1,26 1,23 1,20 1,20 1,10 1,13 1,14 1,13 1,13 1,13 2013 1,01 0,98 0,80 0,84 0,84 0,84 0,81 0,76 0,80 0,80 0,85 0,90 0,85 2014 0,90 0.90 0.88 0.90 0,84 0,805 0,805 0,83 0,83 0,83 0,905 0,92 0,86 2015 1,02 1.00 1.00 1,00 1,00 1,065 1,13 1,08

URTEAK/ AÑO

Urt/ Ene

Ots/ Feb

Mar/

Mar Api/ Abr Mai/ May

Eka/ Jun

Uzt/ Jul

Abu/ Ago

Ira/ Sep

Urr/ Oct

Aza/ Nov

Abe/ Dic

BATEZBESTEKO HAZTATUA/ MEDIA PONDERADA

2011 0,96 1,00 1,00 1,02 1,16 1,25 1,30 1,33 1,35 1,05 1,17 1,08 1,16 2012 1,08 1,20 1,20 1,25 1,30 1,30 1,30 1,30 1,25 1,25 1,20 1,20 1,24 2013 1,09 1,00 1,15 1,15 1,25 1,25 1,25 1,30 1,30 1,30 1,20 1,20 1,21 2014 1,20 1,20 1,30 1,34 1,34 1,25 1,15 1,15 1,15 1,05 1,05 1,05 1,18 2015 1,10 1,20 1,20 1,20 1,20 1,25 1,34 1,35

0,80 0,90 1,00 1,10 1,20 1,30 1,40 1,50

Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic

Txerri-azienda / Porcino

TXERRIKUMEA / LECHON 18 kg (€ / unidad)

TXERRI / CERDO CEBADO (€/Kg. vivo)

Txerri haragi behera

Ante el descenso en las cotizaciones del porcino, el sector productor ha aumentado su oferta de cerdo cebado ante la tendencia a la baja que se sigue manifestando.

El mercado del lechón se ha situado en los precios más bajos de los últimos cinco años, afectado por la mala co-yuntura que presenta el del cerdo cebado.

URTEAK/ AÑO

Urt/ Ene

Ots/ Feb

Mar/

Mar Api/ Abr Mai/ May

Eka/ Jun

Uzt/ Jul

Abu/ Ago

Ira/ Sep

Urr/ Oct

Aza/ Nov

Abe/ Dic

BATEZBESTEKO HAZTATUA/ MEDIA PONDERADA

2011 1,085 1,184 1,216 1,218 1,229 1,211 1,214 1,220 1,206 1,192 1,180 1,160 1,193 2012 1,129 1,219 1,280 1,307 1,348 1,423 1,420 1,453 1,500 1,484 1,408 1,366 1,365 2013 1,361 1,411 1,429 1,429 1,398 1,444 1,490 1,532 1,525 1,438 1,399 1,377 1,438 2014 1,336 1,364 1.370 1.447 1,4482 1,5068 1,5198 1,4771 1,4051 1,4321 1,3572 1,35 1,411 2015 1,204 1,235 1,292 1,378 1,387 1,3551 1,4383 1,3521

URTEAK/ AÑO

Urt/ Ene

Ots/ Feb

Mar/ Mar

Api/ Abr

Mai/ May

Eka/ Jun

Uzt/ Jul

Abu/ Ago

Ira/ Sep

Urr/ Oct

Aza/ Nov

Abe/ Dic

BATEZBESTEKO HAZTATUA/ MEDIA PONDERADA

2011 27,60 38,88 35,00 33,50 28,00 18,35 19,80 20,38 24,70 28,00 31,75 36,90 28,40 2012 39,40 43,38 44,30 40,75 36,60 34,50 32,80 28,00 32,00 34,63 36,13 37,10 36,49

2013 41,90 45,25 47,00 45,50 36,85 32,75 33,90 32,13 34,50 33,50 33,88 40,75 37,90 2014 43,70 46,75 45,63 45.25 47,00 40,75 35,5 31,63 28.88 23,30 20,25 27,50 35,84

2015 34,50 37,60 42,35 39,05 29,25 24,75 21,70 17,25

146. zenbakia

0,00 10,00 20,00 30,00 40,00 50,00 60,00

Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic

2015 2014 2013 2012 2011

c

0,90 1,00 1,10 1,20 1,30 1,40 1,50 1,60

Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic

Untxiak / Conejos

(€ / kg. vivo)

URTEAK/ AÑO

Urt/ Ene

Ots/ Feb

Mar/ Mar

Api/ Abr

Mai/ May

Eka/ Jun

Uzt/ Jul

Abu/ Ago

Ira/ Sep

Urr/ Oct

Aza/ Nov

Abe/ Dic

BATEZBESTEKO HAZTATUA/ MEDIA PONDERADA

2011 1,530 1,585 1,950 1,838 1,650 1,670 1,750 1,950 1,950 2,063 2,063 1,770 1,820 2012 1,650 1,650 1,900 1,863 1,750 1,750 1,725 1,650 1,763 1,913 1,950 1,835 1,784 2013 1,720 1,720 1,925 1,900 1,810 1,800 1,900 1,900 1,997 2,17 2,20 2,20 1,947 2014 1,79 1,75 1,80 1,75 1,67 1,65 1,65 1,65 1,75 1,65 1,65 s/c 1,70 2015 1,65 1,65 1,65 1,65 1,53 1,53 1,53 1,33

1,20 1,50 1,80 2,10 2,40

Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic

Pentsuak / Piensos

BAZKA ARTOA / MAÍZ PIENSO (€/kg.)

URTEAK/ AÑO

Urt/ Ene

Ots/ Feb

Mar/

Mar Api/ Abr Mai/ May

Eka/ Jun

Uzt/ Jul

Abu/ Ago

Ira/ Sep

Urr/ Oct

Aza/ Nov

Abe/ Dic

BATEZBESTEKO HAZTATUA/ MEDIA PONDERADA

2011 0,294 0,305 0,307 0,308 0,308 0,308 0,307 0,307 0,307 0,307 0,307 0,307 0,306

2012 0,307 0,306 0,306 0,317 0,317 0,314 0,319 0,326 0,336 0,339 0,339 0,339 0,322

2013 0,339 0,324 0,324 0,327 0,307 0,306 0,306 0,299 0,299 0,299 0,297 0,297 0,310

2014 0,297 0,297 0,297 0,297 0,297 0,297 0,297 0,28 0,265 0,256 0,259 0,259 0,283

2015 0,259 0,259 0,259 0,251 0,251 0,251 0,251 0,268

Kotizazioen igoera

Ligera subida en los piensos, que afectará negativamente al sector ganadero, que ya presenta una precaria situación en sus mer-cados.

129. zenbakia 146. zenbakia

URTEAK/ AÑO

Urt/ Ene

Ots/ Feb

Mar/

Mar Api/ Abr Mai/ May

Eka/ Jun

Uzt/ Jul

Abu/ Ago

Ira/ Sep

Urr/ Oct

Aza/ Nov

Abe/ Dic

BATEZBESTEKO HAZTATUA/ MEDIA PONDERADA

2011 0,299 0,307 0,308 0,306 0,302 0,302 0,302 0,302 0,302 0,302 0,297 0,297 0,302

2012 0,297 0,297 0,297 0,314 0,314 0,311 0,311 0,322 0,343 0,346 0,344 0,344 0,320

2013 0,344 0,328 0,328 0,328 0,330 0,330 0,330 0,321 0,,301 0,301 0,301 0,301 0,319

2014 0,30 0,30 0,30 0,30 0,30 0,30 0,30 0,29 0,29 0,29 0,29 0,29 0,295

2015 0,29 0,29 0,30 0,30 0,30 0,30 0,30 0,31

B Gasoleo / Gasóleo B

URTEAK/ AÑO

Urt/ Ene

Ots/ Feb

Mar/

Mar Api/ Abr Mai/ May

Eka/ Jun

Uzt/ Jul

Abu/ Ago

Ira/ Sep

Urr/ Oct

Aza/ Nov

Abe/ Dic

BATEZBESTEKO HAZTATUA/ MEDIA PONDERADA

2011 0,628 0,658 0,634 0,675 0,680 0,698 0,701 0,686 0,689 0,689 0,729 0,715 0,682

2012 0,742 0,788 0,803 0,798 0,732 0,715 0,781 0,790 0,790 0,762 0,728 0,730 0,763

2013 0,750 0,756 0,730 0,690 0,696 0,703 0,705 0,740 0,71 0,696 0,723 0,713 0,718

2014 0,70 0,695 0,687 0,705 0,695 0,72 0,705 0,69 0,681 0,647 0,555 0,49 0,6645

2015 0,531 0,58 0,53 0,58 0,569 0,55 0,52 0,49

0,40 0,50 0,60 0,70 0,80 0,90

Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic

Mercados internacionales

Producción

Según indica el nº 1.361 de Agroeuropa, El Departamento de Agricultura de Estados Unidos (USDA) revisó al alza en 5 millo-nes de toneladas su previsión anterior de producción mundial de trigo 2015/16. En total se espera una cosecha de 731,61 millones de toneladas. La unión Europea, con 154,13 millones de toneladas (6,3 millones de toneladas más), es donde más se han elevado las perspectivas de producción.

En el caso de los cereales secundarios, el USDA ha revisado a la baja la producción mundial en 2,4 millones de toneladas, situándose en 1.274,32 millones de toneladas. El descenso se debe a la caída de la cosecha de la Unión europea, que se estima en 148,59 millones de toneladas, es decir 3,3 millones menos que en el informe del mes pasado. En Estados Unidos también baja 2,5 millones de toneladas mientras que en la ex--URSS prevé un aumento de la cosecha de 2,6 millones de toneladas.

En su informe del mes de septiembre, la USDA ha revisado a la baja en 440.000 toneladas su estimación de producción mundial de soja en 2015/16, que se sitúa en 319,61 millones de toneladas.

Cotización

Este último mes, las cotizaciones de los cereales registran caídas generalizadas, salvo algún que otro repunte. Según Agroeuropa, esto se debe al comportamiento débil del dólar, el elevado volumen de stocks del grano a nivel mundial y a la fuerte competencia procedente de zonas como el Mar Negro. En maíz, la propicia climatología prevé un adelanto y aumento de la cosecha de este gano, con el consiguiente descenso de los precios.

En soja, la tendencia negativa radica en la preocupación por la evolución de la economía China, máximo importador mundial de soja, puesto que los operadores prevén que el ritmo de compras seguirá a la baja hasta final de año. El resto de oleaginosas no tienen una tónica clara, la volati-lidad se impone, por la revisión al alza de las cosechas y al igual que en soja por la incertidumbre de la economía China.

Precios internacionales

Maíz

La cotización de maíz, fiel a su estabilidad, registra la misma tendencia que en el mes de abril con una dife-rencia sostenida cercana al -2,5%.

Trigo

Las previsiones de trigo calcan prácticamente las estimaciones del mes pasado. Las cotizaciones re-gistradas en los dos últimos meses certifican la caída del precio, lejos de las cotizaciones de inicios de año.

Soja

Las últimas cotizaciones futuras de soja registran valo-res parejos a corto, medio y largo plazo, sin variar tanto como en previsiones anteriores.

COTIZACIONES DE LAS MATERIAS PRIMAS DURANTE EL ÚLTIMO MES

300 350 400 450 500 d ic -1 5 e n e-1 6 fe b -1 6 m ar -1 6 ab r-1 6 m ay -1 6 ju n -1 6 ju l-1 6

MERCADO DE CHICAGO DE MAIZ

21/04/2015 19/05/2015 19/09/2015

450 500 550 600 650 700 d ic -1 5 e n e-1 6 fe b -1 6 m ar -1 6 ab r-1 6 m ay -1 6 ju n -1 6

MERCADO DE CHICAGO DE TRIGO

21/04/2015 19/05/2015 19/09/2015

2.700 2.800 2.900 3.000 3.100 3.200 3.300 3.400 o ct -1 5 n o v-1 5 d ic -1 5 e n e-1 6 fe b -1 6 m ar -1 6 ab r-1 6 m ay -1 6 ju n -1 6 ju l-1 6

MERCADO DE CHICAGO DE HARINA DE SOJA

KLIMA / CLIMA

NEKAZARITZAREN EGOERA / SITUACIÓN AGRO

146. zenbakia

KLIMA ETA LURRA / CLIMA Y SUELO ZONA CANTÁBRICA COMARCAS INTERIOR

LLUVIA (Inferior a normal, normal o

superior a normal) INFERIOR—NORMAL INFERIOR

TEMPERATURA (Inferior a normal, normal o

superior a normal) SUPERIOR SUPERIOR

Influencia sobre los cultivos (lluvia y temperatura)

(Beneficiosa, nula, perjudicial) BENEFICIOSA—NULA

BENEFICIOSA—NULA—

PERJUDICIAL

SUELO (Muy seco, seco, normal, húmedo, muy húmedo) NORMAL NORMAL—SECO

ZEREALA / CEREAL

NEKAZARITZAREN EGOERA / SITUACIÓN AGRO

La campaña de cereal ha capeado las malas previsiones con las que partía

Para el trigo la entrada al invierno fue muy buena, con demasiado desarrollo en algunos casos. La lluvia y la nieve posterior muy perjudicial, tanto para la planta como para desarrollar distintas labores del campo retrasando las previsiones de cosecha 2-3 semanas. No obstante en primavera las distintas labores se realizaron a tiempo, las lluvias posteriores ayudaron a incorpo-rar los nutrientes al suelo, unido al clima estable que prosiguió permitió que no se lavaran y estuvieran disponibles para el cul-tivo. Las buenas condiciones meteorológicas de finales de primavera e inicios de verano propiciaron un adelanto del desarrollo

del cultivo de hasta un mes. Para el 25 se julio, Santiago, prácticamente se había cosechado el 90%, cuando otros años suele rondar el 30%.

A pesar de las malas perspectivas el trigo es el cereal que mejor ha sorteado las complicaciones de esta campaña. Es en la Llanada y Montaña alavesa donde mejor ha ido, la media en la Llanada ronda los 6.000kg/ha; en Valles la media cae hasta 3.000-4.000kilos. Al escaso rendimiento se une la gran incidencia de septoria, rebajando el margen del agricultor por el incremento de tratamientos, quien opto por no tratar apenas ha obtenido una mayor producción.

La cebada se ha visto más afectada que el trigo, debido a su peor tolerancia al encharcamiento. Las siembras de invierno han funcionado mejor que las sembradas en primavera. Faltó humedad en las primeras fases de desarrollo y por tanto la merma en el cultivo ha sido considerable, aunque los pesos específicos han sido altos. Al igual que en trigo, es en la Llanada Alavesa donde mejor ha funcionado, obteniendo rendimientos aceptables cercanos a 4.500-5.000kilos, mientras que en valles esta media ronda 3500 kilos por hectárea.

OLEAGINOSAK ETA TUBERKULUAK / OLEAGINOSAS Y TUBERCULOS

NEKAZARITZAREN EGOERA / SITUACIÓN AGRO

146. zenbakia

Generalizada recolección en patata con vistas a una buena campaña

Buena cosecha de colza, rendimientos medios de 3.000 kilogramos

Va generalizándose la recolección de la patata que dio inicio hace tres semanas. Buen numero de nódulos y buena tuberi-zación. A pesar de la fuerte presencia de mildiu, que se ha podido controlar, la sanidad de la patata es optima.

En remolacha, desde UAGA como desde AIRA apuntan en la fuerte presencia a lo largo de todo el verano de cercospora, una incidencia que también se ha dado en otras comunida-des como Castilla y León por ejemplo. La bajada de las tem-peraturas tanto diurnas como nocturnas de septiembre

fre-nan su repercusión. Poca incidencia de oídio. Se prevé una cosecha normal, a la espera de recogida de muestras que comen-zará a lo largo de la semana que viene. Los días de excesivo calor han provocado paradas vegetativas en la remolacha. To-dos estos factores, en especial la cercospora, pueden tener repercusión en la polaridad como, en menor medida, en la

produc-ción. Azucarera programa en principio el inicio de la campaña para el 14 de octubre.

En girasol se esperan bonitas producciones.

Para la colza ha sido un buen año, con rendimientos cercanos a 3.000 kilos por hectárea. Ha sido una primavera propicia para la colza, con lluvias y humedad en época de floración. Granaron muy bien con intervalo de días lluviosos y días soleados en abril.

LEGUMINOSAK eta ZUHAIN LABOREAK / LEGUMINOSAS y CULTIVOS FORRAJEROS

“Aumento significativo de hectáreas sembradas de leguminosas”

LEGUMINOSAK eta ZUHAIN LABOREAK / LEGUMINOSAS y CULTIVOS FORRAJEROS

NEKAZARITZAREN EGOERA / SITUACIÓN AGRO

Mala campaña en leguminosas, especialmente en habines

La campaña de habines ha sido muy mala debido a la falta de agua en época de floración y por problemas generalizados de hongos. Tanto la lenteja como el garbanzo han presentado numerosas dificultades desde el punto de vista fitosanitario, el in-vierno tan húmedo obligaba a tratar frecuentemente, con el coste añadido que supone. Este año se ha sembrado bastante menos lenteja que el año pasado.

La cosecha de maíz forrajero comenzó en la segunda semana de septiembre. En gene-ral, se ha quedado corto de altura por las paradas vegetativas debido al exceso de ca-lor. Presenta buena sanidad, donde el taladro no ha tenido excesiva repercusión, se espera una campaña normal tirando a buena.

No ha sido un buen año para la veza, primeramente el exceso de agua en invierno y los posteriores calores han interrumpido su desarrollo vegetativo. Debido al bajo porte, en algunos casos se ha dejado para grano. El cambio de normativa de la nueva PAC, don-de impidon-de el uso don-de tutores vegetales, ha afectado negativamente don-desdon-de el punto don-de vista cuantitativo como sanitario, por problemas de oidio y mildiu principalmente.

BARAZKIAK / HORTÍCOLAS

“Fuerte incidencia de oruga y tuta, rendimientos dispares”

Las labores hortícolas se intensifican. Se mantienen la recolección al aire libre de diver-sos cultivos hortícolas como tomate, pimiento, pimiento choricero, calabacín, cebolla y guindilla. La añada ha sido dispar, mientras en calabacín y pimiento choricero ha sido un buen año, en pimiento de asar, cebolla la producción se ha visto mermada por la sequía y los golpes de calor. El cultivo de guindilla ha funcionado bien hasta septiembre donde el frio y los días cortos han hecho meya. El tomate al aire libre ha sufrido mucho la presencia de la tuta como la fuerte presencia de la oruga. A punto de comenzar la

NEKAZARITZAREN EGOERA / SITUACIÓN AGRO

146. zenbakia

Bajo plástico, buenas calidades

Bajo plástico, el pimiento es de buena calidad pero las limitaciones climáticas y la fuerte presencia de la oruga han mermado considerablemente la producción. En tomate a pesar del buen cuajado del fruto, la producción se ha visto afectada por la oru-ga y la tuta absoluta, y la mosca blanca en septiembre,. Para el pepino y la berenjena ha sido un buen año. En aceloru-ga la plan-tación finalizó en agosto-septiembre, siendo la variedad más común la Amarilla de Lyon, en octubre se espera la primera reco-lección. La recolección de alubia dará comienzo en octubre.

ARDOA, TXAKOLINA eta SAGARRA / VINO, TXAKOLI y MANZANA

Expectativas de incremento en la producción en torno al 10%, incidencia de pedrisco

La vendimia de Rioja Alavesa ha comenzado en las zonas bajas. Los distintos controles de maduración constatan que el viñedo presenta un óptimo estado vegetativo y sanitario. El oídio apenas ha tenido repercusión y los focos de botrytis son puntuales. Se espera que la producción sea ligeramente superior a la de 2014, teniendo en cuenta que la producción amparada ha aumentado un 7% tanto en tintos como en blancos. El pedrisco caído el lunes 31 de agosto afectó a 2.000ha, cerca de 550 de gravedad, la mayoría entre Baños de Ebro y Villabuena. Los municipios afectados son: Baños de Ebro, Villabuena, Leza, Samaniego y Pága-nos, el más afectado por las intensas precipitaciones.

NEKAZARITZAREN EGOERA / SITUACIÓN AGRO

Ligero adelanto y buenas expectativas en txakoli

En Araba la vendimia del txakoli dará co-mienzo a finales de septiembre con un ade-lanto cercano a 10 días, generalizándose en octubre. Salvo algunos brotes dispersos de mildiu la sanidad es óptima Se espera que la producción sea un 10% superior a la de 2014.

En Gipuzkoa, la buena primavera procuró un buen cuajado y se esperan buenos

ren-dimientos. La vendimia suele coincidir con la fiesta del txakoli que ha tenido lugar este pasado sábado. En general el desarrollo ha sido más uniforme que el año pasado, desde el punto de vista sanitario las hojas sí que presentan mildiu pero no así los raci-mos.

Desde el Consejo Regulador de la Denominación de Origen Bizkaiko Txakolina apuntan a un incremento aproximado del 10% en rendimiento y 20% en cuanto a volumen total, gracias a las nuevas plantaciones que han entrado en producción. A pesar de las previsiones de adelanto significativo de la vendimia, los días fríos de septiembre han acortado el adelanto a 5-6 días. La vendi-mia dio comienzo el viernes 18 en variedades tempranas como chardonnay, sauvignon blanc o riesling. Se espera que este jue-ves o viernes de comienzo el grosso de la vendimia con las variedades de hondarribi zuri y beltz. La uva está sana, no obstante ha habido brotes de mildiu y botrytis debido al viento sur y humedad alta que se han dado en septiembre.

Las tres denominaciones de origen apuntan al posible peligro venidero si se unen altas temperatura y humedad, que podrían reventar los granos (con una piel más fina) y ser afectado de botrytis.

Menor calibre pero mayor producción

INDUSTRIA DE LA ALIMENTACIÓN Y BEBIDAS

146.zenbakia

En julio del año 2015 el Índice de Producción Industrial (IPI) de la I.A.B es 5 décimas supe-rior al alcanzado por el índice general industrial. Respecto al mes anterior, las producciones de la I.A.B aumentan un 3% mientras que las de la Industria disminuyen ligeramente. Grá fi c o 1 . E v ol ució n del Í ndi c e de P roduc-c ión ind ust ri a l des e s ta c ional iz a do de l a C A E . P e ri o do 2 0 0 9 -2 0 1 5 ( E la borac ión prop ia )

Indicadores coyunturales de la Industria de la Alimentación y

Bebidas en la CAE

ÍNDICE PRODUCCIÓN INDUSTRIAL (IPI)

PRODUCCIÓN

En el presente apartado se aporta información coyuntural y estadística, actualizada mensualmente, sobre Pro-ducción, Índices de Precios y Mercado de trabajo de la Industria de la Alimentación y Bebidas y la economía, en general. Se trata de tener una visión general de los indicadores económicos disponibles que nos ayude a com-prender mejor la realidad actual y poder realizar previsiones futuras. Las fuente de información son el Instituto Vasco de Estadística (Eustat) y el Instituto Nacional de Estadística (INE).

0 20 40 60 80 100 120 140 0 20 40 60 80 100 120 140 E n e ro F eb re ro M a rz o A b ri l M a yo Ju n io Ju lio A g o st o S e p tie m b re O c tu br e N o vi e m b re D ic ie m b re E n e ro F eb re ro M a rz o A b ri l M a yo Ju n io Ju lio A g o sto S e p tie m b re O c tu br e N o vi e m b re D ic ie m b re E n e ro F eb re ro M a rz o A b ri l M a yo Ju n io Ju lio

0910111213 2013 2014 2015

(%)

(%) IPI MEDIO ANUAL I.A.B. IPI MEDIO ANUAL INDUSTRIA

INDUSTRIA DE LA ALIMENTACIÓN Y BEBIDAS

Grá fi c o 2 . E v ol uci ón del Índ ic e de P re c ios indust ri a le s de la C A E . P e ri o do 2 0 0 9 -20 15 .( E la borac ión pro pi a)La evolución intermensual del Índice de Precios Industriales (IPRI) muestra un ligero incremento de los precios en la In-dustria de la Alimentación y Bebidas (+0,19%), y en contraposición, un ligero decremento en el conjunto de la industria (-0,19%).

ÍNDICE DE PRECIOS INDUSTRIALES (IPRI)

ÍNDICES DE PRECIOS

ÍNDICE GENERAL DE PRECIOS AL CONSUMO

La evolución del Índice de Precios alConsumo (IPC) en 2015 ha sido ascen-dente e imparable hasta el mes de ju-nio. A partir de julio, tanto en el Estado como en la CAE, se produce un des-censo en ambos índices.

Por grupos de actividad, Transporte, ha contribuido negativamente a este resultado, alcanzando cotas del -2% tanto en el Estado como en la CAE. Y en contraposición, las actividades Ali-mentación y bebidas no alcohólicas, Ocio y cultura y Hoteles, cafés y res-taurantes experimenta el mayor ascen-so, con un incremento cada una cer-cano al 1% tanto en la C.A.E como en el Estado. Grá fic o 3 . E v ol ució n del Índi c e de P re -c ios a l C onsum o Ge ner a l de la C A E y del E s ta do. P e ri od o 2 0 1 2 -2015. 85 90 95 100 105 110 115 85 90 95 100 105 110 115 E n e ro F eb re ro M a rz o A b ri l M a yo Ju n io Ju lio A g o st o S e p tie m b re O c tu br e N o vi e m b re D ic ie m b re E n e ro F eb re ro M a rz o A b ri l M a yo Ju n io Ju lio A g o st o S e p tie m b re O c tu br e N o vi e m b re D ic ie m b re E n e ro F eb re ro M a rz o A b ri l M a yo Ju n io Ju lio

0910 11 12 13 2013 2014 2015

(%) (%) IPRI ANUAL I.A.B. IPRI ANUAL GENERAL

IPRI MENSUAL GENERAL IPRI MENSUAL I.A.B.

100 101 102 103 104 105 En er o Fe br er o M ar zo A br il M ay o Ju

nio Julio

A go st o Se pt ie m br e O ct ub re N ov ie m br e Di cie m br e En er o Fe br er o M ar zo A br il M ay o Ju

nio Julio

A go st o Se pt ie m br e O ct ub re N ov ie m br e Di cie m br e En er o Fe br er o M ar zo A br il M ay o Ju

nio Julio

A go st o Se pt ie m br e O ct ub re N ov ie m br e Di cie m br e En er o Fe br er o M ar zo A br il M ay o Ju

nio Julio

A

go

st

o

2012 2013 2014 2015

INDUSTRIA DE LA ALIMENTACIÓN Y BEBIDAS

146.zenbakia Grá fi c o 4 . E v ol uci ón del Í nd ic e de P re c ios a l c onsum o de A li m e nt os , bebi da s no a lc ohól i-c a s , beb idas a lc ohól ic a s y t a ba c o de la C A E . P e ri o do 2 0 0 1 3 -2 0 1 5 .( E la borac ió n pro pi a )La evolución mensual de los Índi-ces de Precios de los Alimentos y bebidas no alcohólicas y el Índice general son similares tan-to en la CAE como a nivel nacio-nal. El índice de Bebidas al-cohólicas y Tabaco en el Esta-do se sitúa por encima del índice vasco.

ÍNDICE DE PRECIOS DE LA ALIMENTACIÓN Y BEBIDAS

MERCADO DE TRABAJO

Grá fic o 5 . E v ol uci ón del n úm e ro de a fi-lia dos a l a s e gur idad s ocial de l a C A E . P e ri o do 2 0 0 1 1 -2 0 1 5 .( E la borac ió n pro pi a )

La afiliación a la se-guridad social en agosto de 2015 se situó en 885.409 per-sonas, un 1,10% inferior a la afiliación media del mes de julio, que en valores absolutos suponen 9.819 afiliados me-nos. 830.000 840.000 850.000 860.000 870.000 880.000 890.000 900.000 910.000 920.000 930.000 M ED IA A N U A L 2 01 1 M ED IA A N U A L 2 01 2 M ED IA A N U A L 2 01 3 M ED IA A N U A L 2 01 4 EN ERO FE BRE RO M A RZ O A BR IL M A YO JUN IO JU LI O A G O ST O SE P TI EM BR E O C TU BR E N O V IE M BR E D IC IE M BR E EN ERO FE BRE RO M A RZ O A BRI L M A YO JU N IO JUL IO A G O ST O 100 102 104 106 108 110 112 114 116 118 EN ER O F EBR ER O M A R Z O ABR IL M A Y O J U N IO J U L IO AG O ST O S E P T IE M B R E O C T U B R E N O VI EM BR E D IC IEM BR E E N E R O F EBR ER O M A R Z O ABR IL M A Y O J U N IO J U L IO AG O ST O S E P T IE M B R E O C T U B R E N OVI EM BR E D IC IEM BR E E N E R O F EBR ER O M AR Z O ABR IL M A Y O J U N IO J U L IO AG O ST O

201 3 201 4 201 5

NACIONAL Índice general CAE Índice general

INDUSTRIA DE LA ALIMENTACIÓN Y BEBIDAS

Noticias

► Abiertas las convocatorias de ayudas de los programas Sendotu, Lehiatu Berria, Lehiatu Promoción y Zonas rura-les:

Programa Lehiatu Berria - ayudas a la transformación y co-mercialización de productos agrarios, alimentarios y los deri-vados de la pesca y la acuicultura

Programa Lehiatu Promoción - ayudas a la promoción de los productos agrarios, alimentarios, pesqueros y forestales en mercados exteriores a la CAPV

Ayudas al desarrollo y a la diversificación económica de las zonas rurales

Por otra parte, se va a poner en marcha el programa SENDO-TU, una nueva línea de financiación público-privada que con-templa la concesión de préstamos para aquellas inversiones realizadas por pequeñas y medianas empresas que refuercen la competitividad del sector alimentario y faciliten el desarrollo de proyectos de inversión en actividades agrarias, forestales, pesqueras, alimentarias y de desarrollo rural.

Programa Sendotu - apoyo financiero en los sectores agrario, forestal, pesquero, alimentario y de desarrollo rural. [Acceder]

► La Productores y bodegueros de Rioja Alavesa celebra-ron la Fiesta de la Vendimia en Elciego el domingo. La loca-lidad alavesa de Elciego ha sido este domingo el escenario donde productores, bodegueros y todos los visitantes que han querido probar el primer mosto de la temporada se han dado cita en la XXII. [Acceder]

► El País Vasco facturó casi 5 millones más de euros por exportación de vino en el primer semestre. Según el informe del Observatorio Español del Mercado del Vino (OeMv), con fe-cha del 24 de agosto de 2015, “las exportaciones vascas de vino crecieron un 8,9% en volumen y un 6% en valor durante la pri-mera mitad de 2015”. [Acceder]

Pág. 30

INDUSTRIA DE LA ALIMENTACIÓN Y BEBIDAS

146. zenbakia

Panorama de la Industria de la Alimentación y Bebidas de la

Comunidad Autónoma de Euskadi en el contexto del resto de

sectores industriales. Año 2013.

Los datos que aparecen en el presente informe se han obtenido del Órgano de Estadística de la Viceconsejería de Agricultura, Pesca y Política Alimentaria del Departamento de Desarrollo Económico y Competitividad y del Instituto Vasco de Estadística (EUSTAT).

En este número del behatoki se analizarán los principales indicadores de la Industria de la Alimentación y Bebi-das y del resto de subsectores industriales de la Comunidad Autónoma de Euskadi, para conocer el peso de la I.A.B. respecto del conjunto de la Industria.

Gráfico 1. Distribución del PIB Industrial por subsectores. Avance datos año 2014.

Industrias extractivas 1%

Industria de la alimentación, bebidas y tabaco 6%

Industria textil, confección de prendas de vestir, industria del cuero y del calzado

1%

Industria de la madera, papel y artes gráficas

5% Coquerías y refino de petróleo

0%

7. Industria química/ 8. Productos farmacéuticos

3%

Fabricación de productos de caucho y plásticos y otros productos minerales no

metálicos 9%

Fabricación de metales básicos y de productos metálicos, excepto maquinaria y

equipo 28% Fabricación de productos informáticos,

electrónicos y ópticos 3%

Fabricación de material y equipo eléctrico 5%

Fabricación de maquinaria y equipo n.c.o.p. 10%

Fabricación de material de transporte 10%

Fabricación de muebles; otras industrias manufactureras; reparación e instalación de

maquinaria y equipo

4% Suministro de energía eléctrica, gas, vapor y aire acondicionado

12%Suministro de agua, actividades de

saneamiento, gestión de residuos y descontaminación

Pág. 31

INDUSTRIA DE LA ALIMENTACIÓN Y BEBIDAS

En la economía vasca, ramas industriales como la meta-lurgia y la fabricación de productos metálicos ocupan los primeros puestos de la industria como generadoras de empleo y valor añadido; sin embargo, otras ramas de acti-vidad, y en concreto, la Industria de la Alimentación y Bebidas, se consideran estratégicos por su labor tractora de otras actividades económicas del sector primario.

A continuación se muestra la evolución del peso relativo del PIB de los distintos subsectores respecto del conjunto de la industria en el periodo 2013-2014.

Tabla 1. Distribución del PIB Industrial por subsectores. Periodo 2013-2014.

Panorama de la Industria de la Alimentación y Bebidas Vasca en el contexto del resto de sectores industriales.

2013

2014

Fabricación de metales básicos y de productos metálicos, excepto maquinaria y equipo 27,79% 28,40%

Suministro de energía eléctrica, gas, vapor y aire acondicionado 12,82% 12,38%

Fabricación de maquinaria y equipo n.c.o.p. 10,07% 10,26%

Fabricación de material de transporte 10,54% 10,08%

Fabricación de productos de caucho y plásticos y otros productos minerales no metálicos 9,07% 8,87%

Industria de la alimentación, bebidas y tabaco 6,33% 6,39%

Industria de la madera, papel y artes gráficas 4,82% 4,86%

Fabricación de material y equipo eléctrico 4,72% 4,51%

Fabricación de muebles; otras industrias manufactureras; reparación e instalación de maquinaria y equipo 4,15% 4,13%

Industria química/ Productos farmacéuticos 3,15% 3,08%

Suministro de agua, actividades de saneamiento, gestión de residuos y descontaminación 2,68% 2,66%

Fabricación de productos informáticos, electrónicos y ópticos 2,63% 2,67%

Industria textil, confección de prendas de vestir, industria del cuero y del calzado 0,79% 0,89%

Industrias extractivas 0,44% 0,44%

Pág. 32

INDUSTRIA DE LA ALIMENTACIÓN Y BEBIDAS

146. zenbakia

De los 60.395,67 millones de euros de PIB que generó la economía vasca en 2014, el 23,98% proviene de la Industria, con un montante total de 14.362,43 millones de euros. La Industria de la Alimentación y Bebidas (I.A.B.) ha generado 918,24 millones de euros, es decir el 1,53% del PIB global en términos absolutos, o lo que es lo mismo, el 6,39% del valor industrial total.

El ranking de los seis sectores, cuya aportación al PIB industrial es más importante en 2014, queda de la si-guiente manera:

INDUSTRIA DE LA ALIMENTACIÓN Y BEBIDAS

Número de establecimientos

Número de establecimientos

En la Comunidad Autónoma de Euskadi en el año 2013 el conjunto de la industria contaba con 12.467 estableci-mientos, de los cuales, 1.493 pertenecían a la Industria de la alimentación y bebidas, que se sitúa en cuarto lugar en cuanto a su contribución al número de establecimientos al conjunto de la Industria.

Tabla 2. Distribución de los establecimientos por subsectores industriales. Periodo 2012-2013.

En el periodo 2012-2013 el número de establecimientos de la Industria ha descendido un 2,72%, en cambio la I.A.B. gana el 3,18% de sus unidades productivas. A pesar de que el subsector Fabricación de metales bási-cos y de productos metálibási-cos, excepto maquinaria y equipo es el que mayor PIB aporta al conjunto de la Industria en el año 2013 también es la actividad económica que mayor número de establecimientos pierde en valores absolutos, pierde 178 establecimientos con respecto al año 2012.

2012

2013

Fabricación de metales básicos y de productos metálicos, excepto maquinaria y equipo 30,37% 29,79%

Fabricación de muebles; otras industrias manufactureras; reparación e instalación de maquinaria y equipo 17,25% 17,17%

Industria de la madera, papel y artes gráficas 13,35% 13,15%

Industria de la alimentación, bebidas y tabaco 11,29% 11,98%

Fabricación de productos de caucho y plásticos y otros productos minerales no metálicos 6,49% 6,50%

Fabricación de maquinaria y equipo n.c.o.p. 5,67% 5,44%

Industria textil, confección de prendas de vestir, industria del cuero y del calzado 4,54% 4,56%

Suministro de agua, actividades de saneamiento, gestión de residuos y descontaminación 2,62% 2,77%

Fabricación de material y equipo eléctrico 2,30% 2,38%

Fabricación de material de transporte 1,70% 1,69%

Suministro de energía eléctrica, gas, vapor y aire acondicionado 1,40% 1,44%

Industria química/Fabricación de productos farmaceuticos 1,37% 1,43%

Fabricación de productos informáticos, electrónicos y ópticos 1,19% 1,29%

Industrias extractivas 0,42% 0,41%

INDUSTRIA DE LA ALIMENTACIÓN Y BEBIDAS

146. zenbakia

Empleo

Empleo

En el año 2013, la Industria registra 195.633 empleos, un 3,7% menos que en 2012. De esta forma prosigue con la pérdida del empleo que viene registrándose desde el año 2007. Respecto del año anterior todos los sectores, salvo la Industria química y Fabricación de material de transporte, han destruido empleo.

Tabla 3. Distribución del personal empleado por subsectores industriales. Año 2013.

La I.A.B. ocupa a 14.533 personas, el 7,43% del personal empleado en la industria. Este último año, el empleo desciende ligeramente, un 0,37%. Fabricación de metales básicos y de productos metálicos, excepto ma-quinaria y equipo es la actividad donde mayor empleo se destruye, se pierden 2.813 empleos en el año 2013.

AÑO 2013

%

Fabricación de metales básicos y de productos metálicos, excepto maquinaria y equipo 65.976 33,72%

Fabricación de maquinaria y equipo n.c.o.p. 20.322 10,39%

Fabricación de productos de caucho y plásticos y otros productos minerales no metálicos 18.582 9,50%

Fabricación de material de transporte 17.730 9,06%

Industria de la alimentación, bebidas y tabaco 14.533 7,43%

Fabricación de muebles; otras industrias manufactureras; reparación e instalación de maquinaria y equipo 13.013 6,65%

Industria de la madera, papel y artes gráficas 12.222 6,25%

Fabricación de material y equipo eléctrico 10.817 5,53%

Suministro de agua, actividades de saneamiento, gestión de residuos y descontaminación 5.811 2,97%

Fabricación de productos informáticos, electrónicos y ópticos 5.783 2,96%

Industria química/Fabricación de productos farmacéuticos 4.456 2,28%

Industria textil, confección de prendas de vestir, industria del cuero y del calzado 2.480 1,27%

Suministro de energía eléctrica, gas, vapor y aire acondicionado 2.348 1,20%

Coquerías y refino de petróleo 1.090 0,56%

INDUSTRIA DE LA ALIMENTACIÓN Y BEBIDAS

En la C. A. de Euskadi el 20% de la población ocu-pada centra su actividad en la Industria, es decir, un total de 195.633 personas trabajan en este sec-tor en el año 2013. La I.A.B. por su parte se sitúa en el 5º lugar, empleando a 14.533 trabajadores; el 1,5% del personal ocupado vasco y el 7,43% del empleo industrial.

La crisis global generalizada viene a demostrar las debilidades de la economía y sus diferentes sectores. Muestra de ello, es la fuerte destruc-ción de empleo respecto de 2012 en la Industria, con una pérdida de 7.541 puestos de trabajo en términos absolutos. La I.A.B. también tiene un comportamiento similar al de la Industria, aunque la caída del empleo es mucho menos acentuada (-0,37%), es decir, desaparecen 54 puestos de trabajo.

'CC BY-3.0-ES 2012/EJ-GV/Irekia-Gobierno Vasco/Mikel Arrazola'

Pág. 36

INDUSTRIA DE LA ALIMENTACIÓN Y BEBIDAS

146. zenbakia

COMERCIO EXTERIOR

COMERCIO EXTERIOR

La Industria Vasca en 2014 fue netamente exportadora, alcanzando un valor absoluto de la Balanza Comercial de 5.069 millones de euros.

Siguiendo la misma línea y continuando con el trazado exportador como vía de escape a esta crisis, la I.A.B. presenta un saldo de la balanza comercial superavitario histórico (289 millones de euros). De esta forma se sitúa el valor de las exportaciones en 928 millones de euros en 2014, que implica un decremento del 5,5% res-pecto de 2013, acompañado de un aumento considerable de las importaciones (+7%), con una cifra absoluta de 639 millones de euros.

En el siguiente gráfico se muestra el valor de las exportaciones e importaciones de los distintos subsectores industriales:

Gráfico 2. Exportaciones, Importaciones y Balanza Comercial por subsectores industriales. Año 2014.

12.000 11.000 10.000 9.000 8.000 7.000 6.000 5.000 4.000 3.000 2.000 1.000 0 1.000 2.000 3.000 4.000 5.000 6.000 7.000 8.000 9.000 10.000

Industrias extractivas Suministro de agua, actividades de saneamiento,…

Industria química Fabricación de productos farmacéuticos Industria textil, confección de prendas de vestir,… Fabricación de productos informáticos, electrónicos y ópticos

Fabricación de muebles; otras industrias manufactureras;… Coquerías y refino de petróleo Suministro de energía eléctrica, gas, vapor y aire acondicionado Industria de la madera, papel y artes gráficas Industria de la alimentación, bebidas y tabaco Fabricación de material y equipo eléctrico Fabricación de productos de caucho y plásticos y…

Fabricación de maquinaria y equipo n.c.o.p. Fabricación de metales básicos y de productos metálicos,…

Fabricación de material de transporte

Millones

Pág. 37

INDUSTRIA DE LA ALIMENTACIÓN Y BEBIDAS

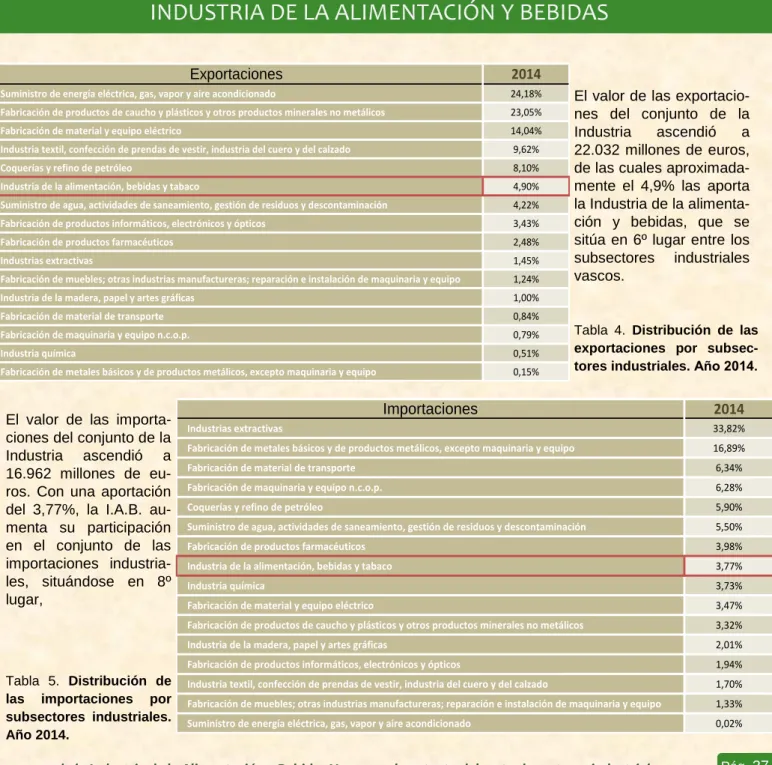

El valor de las exportacio-nes del conjunto de la Industria ascendió a 22.032 millones de euros, de las cuales aproximada-mente el 4,9% las aporta la Industria de la alimenta-ción y bebidas, que se sitúa en 6º lugar entre los subsectores industriales vascos.

Tabla 4. Distribución de las exportaciones por subsec-tores industriales. Año 2014.

El valor de las importa-ciones del conjunto de la Industria ascendió a 16.962 millones de eu-ros. Con una aportación del 3,77%, la I.A.B. au-menta su participación en el conjunto de las importaciones industria-les, situándose en 8º lugar,

Tabla 5. Distribución de las importaciones por subsectores industriales. Año 2014.

Exportaciones

2014

Suministro de energía eléctrica, gas, vapor y aire acondicionado 24,18%

Fabricación de productos de caucho y plásticos y otros productos minerales no metálicos 23,05%

Fabricación de material y equipo eléctrico 14,04%

Industria textil, confección de prendas de vestir, industria del cuero y del calzado 9,62%

Coquerías y refino de petróleo 8,10%

Industria de la alimentación, bebidas y tabaco 4,90%

Suministro de agua, actividades de saneamiento, gestión de residuos y descontaminación 4,22%

Fabricación de productos informáticos, electrónicos y ópticos 3,43%

Fabricación de productos farmacéuticos 2,48%

Industrias extractivas 1,45%

Fabricación de muebles; otras industrias manufactureras; reparación e instalación de maquinaria y equipo 1,24%

Industria de la madera, papel y artes gráficas 1,00%

Fabricación de material de transporte 0,84%

Fabricación de maquinaria y equipo n.c.o.p. 0,79%

Industria química 0,51%

Fabricación de metales básicos y de productos metálicos, excepto maquinaria y equipo 0,15%

Importaciones

2014

Industrias extractivas 33,82%

Fabricación de metales básicos y de productos metálicos, excepto maquinaria y equipo 16,89%

Fabricación de material de transporte 6,34%

Fabricación de maquinaria y equipo n.c.o.p. 6,28%

Coquerías y refino de petróleo 5,90%

Suministro de agua, actividades de saneamiento, gestión de residuos y descontaminación 5,50%

Fabricación de productos farmacéuticos 3,98%

Industria de la alimentación, bebidas y tabaco 3,77%

Industria química 3,73%

Fabricación de material y equipo eléctrico 3,47%

Fabricación de productos de caucho y plásticos y otros productos minerales no metálicos 3,32%

Industria de la madera, papel y artes gráficas 2,01%

Fabricación de productos informáticos, electrónicos y ópticos 1,94%

Industria textil, confección de prendas de vestir, industria del cuero y del calzado 1,70%

Fabricación de muebles; otras industrias manufactureras; reparación e instalación de maquinaria y equipo 1,33%

INDUSTRIA DE LA ALIMENTACIÓN Y BEBIDAS

146. zenbakia