INFORME FINAL DE INVESTIGACIÓN

“DEUDA PÚBLICA Y CIUDADANÍA EN AMÉRICA

LATINA”

Documento de Trabajo presentado por el equipo de

investigación “Ciudadanía y Finanzas Públicas”

compuesto por

CESAR AUGUSTO GIRALDO GIRALDO

DIANA MILENA MORTIGO CASTRO

ADRIANA VALENZUELA

JAIRO BAUTISTA

ESCUELA SUPERIOR DE ADMINISTRACIÓN

PÚBLICA

“DEUDA PÚBLICA Y CIUDADANÍA EN AMÉRICA

LATINA

Movimientos recientes y alternativas actuales”

Documento realizado por

CESAR AUGUSTO. GIRALDO G.

DIANA MILENA MORTIGO C.

ADRIANA VALENZUELA

JAIRO ALONSO BAUTISTA

PRESENTACIÓN

El siguiente documento contiene las reflexiones y hallazgos realizados en el desarrollo del proyecto de investigación “Deuda Pública y ciudada-nía en América Latina” financiado por la facultad de investigaciones de la ESAP, durante los años 2008 y 2009.

Contiene hallazgos sobre la evolución de los mecanismos de definición del déficit fiscal y la deuda pública, así como los instrumentos de políti-ca utilizados en los mismos. Igualmente el documento presenta una vi-sión sobre las tendencias en la deuda pública y el papel que han jugado en años recientes, las organizaciones de la sociedad civil, en el control y supervisión de los sistemas de endeudamiento.

Participaron en el desarrollo de este trabajo, Adriana Valenzuela, Diana Milena Mortigo (administradoras públicas), Jairo Bautista (contador pú-blico y mg en Admon. Pública) bajo la dirección del maestro Cesar Au-gusto Giraldo Giraldo (doctor en Economía)

TABLA DE CONTENIDOS

INTRODUCCIÓN

CAPÍTULO I

DEUDA PÚBLICA: DEFINICIONES Y

CLASI-FICACIÓN

¿Qué es la deuda? Algunas definiciones

Clasificación de la deuda

CAPÍTULO II

POLÍTICA DE ENDEUDAMIENTO Y SU

IM-PACTO FISCAL

La relación de la deuda pública con el ajuste fiscal.

Las recomendaciones del Banco Mundial en

mate-ria de endeudamiento

CAPÍTULO III

GESTIÓN DE LA DEUDA PÚBLICA, ALGUNAS

RECOMENDACIONES DEL FMI Y DEL

BAN-CO MUNDIAL

Recomendaciones para la contabilización y el

aná-lisis de la deuda: los programas de ajuste y los

pro-gramas financieros de largo plazo

Recomendaciones para la gestión de la deuda

CAPÍTULO IV

DÉFICIT FISCAL: ANÁLISIS E

IMPLICACIO-NES PARA EL ESTUDIO DE LA DEUDA

PÚ-BLICA

Principios, conceptos y mediciones

Evolución histórica del concepto de deuda pública

Déficit fiscal y programación macroeconómica

La definición de las necesidades de financiamiento

del sector público

Financiamiento del déficit fiscal

CAPÍTULO V

TENDENCIAS DE LA DEUDA PÚBLICA EN

AMÉRICA LATINA

Evolución de la deuda en América Latina

Los aspectos políticos de la deuda: dominios y

contra-dominios

Las nuevas tipologías de la deuda y la reacción de los

Organismos Financieros Internacionales

CONCLUSIONES

INTRODUCCIÓN

La deuda pública, o deuda soberana, se ha convertido en años recientes, en una variable “bajo control” para los países de la región, los sucesos que acompañaron las crisis de la deuda externa de los años 80, y las sucesivas crisis financieras de 1995/1997/2001 que tra-jeron una nueva ola de inestabilidad económica y una nueva “crisis de la deuda” parecen haber sido cosa del pasado, luego de que gobiernos de la llamada “nueva izquierda lati-noamericana” tomaran el poder en buena parte de los países de la región.

La CEPAL (2007) diagnosticaba que las economías de la región habían retomado una sen-da de estabilisen-dad, en un escenario de alta perturbación global y con el desarrollo de una crisis en los países centrales, que ha terminado por llevar a una cesación de pagos o “de-fault” a finales a varios de ellos, América Latina se percibe como una región apacible en la cual los capitales están a buen refugio, pero además sin crisis fiscales a la vista ( o por lo menos no en los grandes de la región) y especialmente con niveles de deuda pública “soste-nibles” lo que en un argot menos técnico significa que es una deuda que se está pagando cumplidamente.

Aquí surge una pregunta inicial ¿es realmente la situación de la deuda soberana latinoame-ricana tan bondadosa?

Una primera revisión nos indica la falsedad de dichas percepciones, la región aún no recu-pera los niveles de pobreza e indigencia que mostró durante las décadas de los años 50 a 70 del siglo pasado, los niveles promedio de desempleo para 2009 se ubicaban en el 8,79 que es casi un 30% más que el promedio mostrado en esos mismos años, y lo más significativo con una deuda global que a principios del siglo XXI superaba ligeramente los niveles al-canzados durante los años 80 (43,3% vs 42,2% del PIB) , y una deuda real que superaba los 700 mil millones de dólares en 2001, y se acercaba al billón de dólares en 2008 (¡!) cuando durante la crisis de los 80´s esta cifra llegaba apenas a los 500 mil millones de dóla-res (Carrera, 2004; CEPAL, 2007).

A esto hay que agregarle la pérdida de protagonismo que tiene el financiamiento externo, y el aumento de la deuda interna en la estructura de financiación de los Estados latinoameri-canos. Esta es una percepción que es errónea, porque en realidad la mayor parte de esta deuda proviene de instituciones financieras que si bien tienen asiento en lo local, son subsi-diarias o sucursales de poderosas casas financieras internacionales, la mayor parte de estos fondos se han apalancado con los recursos de trabajadores y de la ciudadanía en general, por medio de la privatización de los fondos de pensiones y salud, o bien gracias a los exce-dentes financieros que arrojan las empresas privatizadas en la década de los 90, estrategias todas que hicieron parte de las reformas orientadas –supuestamente- a restablecer el equili-brio fiscal de los Estados.

Este documento presenta una serie de reflexiones sobre los mecanismos implementados en la gestión de la política fiscal durante la última década en los países de la región, mecanis-mos que fundamentalmente se asientan en “recomendaciones técnicas” y en estrategias de gestión que están orientadas a garantizar la sostenibilidad de la deuda. Los organismos fi-nancieros internacionales han tenido nuevamente un papel protagónico en estas tercera y cuarta generación de políticas fiscales, y son ellos quienes impulsan al interior de los países reformas en sus sistemas contables, de gestión, de responsabilidad política y de política de endeudamiento, con el fin de garantizar la continuidad del proceso de endeudamiento en la región.

El análisis parte de una perspectiva crítica que se inscribe en el diagnóstico de la financiari-zación, es decir, desde la idea que las sociedades y sus organizaciones políticas y económi-cas están sujetas a los intereses de la poderosa clase financiera internacional, y que en el caso de la deuda, los mecanismos, técnicas de medición y revelación de la información so-bre la deuda, el sistema de estadísticas, los principios de gestión, etc., están encaminados a garantizar la reproducción del capital financiero, y esto implica que la relación acreedor – deudor no es una relación económica entre iguales, sino que el acreedor tiene un poder polí-tico concreto que hace valer a través de una serie de instituciones de carácter global.

Pero es también política la respuesta que se ha dado a este fenómeno, paralelo al crecimien-to de los niveles de deuda y con los perjuicios que causó en la ciudadanía, una estructura fiscal que estaba en crisis recurrente gracias al servicio de la deuda pública, se fueron ges-tando movimientos sociales a escala local, nacional y posteriormente global, que reclama-ron la injusticia de las deudas, y fuereclama-ron construyendo un discurso alternativo que reivindica los derechos de los pueblos por encima de los derechos de los acreedores. Estos movimien-tos, han logrado ciertas reivindicaciones en la escena de las políticas públicas y han visibi-lizado los aspectos desconocidos del endeudamiento soberano de los estados latinoamerica-nos.

Las categorías y conceptos que estos movimientos han construido para oponerse al predo-minio de los intereses de los acreedores financieros, ocupan un lugar importante hoy en el panorama de debate sobre la deuda, incluso las OFI se han visto la necesidad de crear gru-pos de pensamiento que buscan atajar los alcances políticos de estas iniciativas, o por lo menos morigerar los efectos de los mismos, dando idea de la trascendencia que han alcan-zado estos movimientos “alternativos”, si bien los mismos aún están en una etapa primaria de acción política y sus logros han sido modestos si se le compara con el tamaño que alcan-zan las imposiciones y condicionamientos impuestos por el endeudamiento público. Estos debates han impulsado el desarrollo de una corriente de opinión que pone en duda la legali-dad y especialmente la legitimilegali-dad de las deudas, y la preeminencia que el “saber conven-cional” (Lo Vuolo, 2001) le otorga a la deuda en las definiciones centrales de la política fiscal.

Por ende este trabajo se concentrará en analizar. las definiciones que sobre deuda y las cla-sificaciones contables y estadísticas de la misma han emitido los OFI, –capítulo I-, y que han permitido una especie de manipulación de las categorías conceptuales de la deuda, en orden a disminuir su magnitud aparente y permitir a los países que adoptan tales definicio-nes endeudarse más a la vez que mantienen niveles de pagos del servicio de la deuda “sos-tenibles”, generando un clima de confianza y tranquilidad para los mercados financieros, pero ocultando profundos problemas en las estructuras de financiamiento de los países.

En un segundo nivel, el documento hace una descripción de las políticas de endeudamiento y su relación con los procesos de ajuste fiscal –capítulo II- señalando la importancia que han adquirido los procesos de ajuste basados en reglas fiscales, desarrollo de políticas en pro de la sostenibilidad de la deuda y la creación de un discurso que coloca el pago de di-chas deudas en el lugar de un bien público de primera importancia para las sociedades. Esta batería de argumentos ha construido un bloque conceptual que hace que la política fiscal se oriente con énfasis particular a garantizar que las variables de gastos e ingresos sean compatibles con las necesidades de repago de la deuda.

En un tercer nivel se analizan las principales recomendaciones de política de endeudamien-to público señaladas por las OFI, especialmente el Banco Mundial (BM) y el Fondo Mone-tario Internacional (FMI),las cuales se pueden condensar en tres grandes bloques de reco-mendaciones: aquellas orientadas a definir conceptualmente los mecanismos de reconoci-miento, medición y valoración contable de la deuda, así como su agregación estadística, un segundo bloque que contiene las orientaciones sobre la gestión de la deuda, especialmente en el cálculo de los niveles de necesidades de financiamiento, fuentes de financiamiento, cálculo del riesgo de la deuda y priorización de los recursos del servicio de la deuda en la estructura fiscal.

Un cuarto nivel hará énfasis en el tratamiento que se hace sobre el déficit fiscal, en el diag-nóstico convencional, la deuda surge como resultado de los desequilibrios fiscales que se explican por una tendencia natural hacia la “irresponsabilidad fiscal” de los ciudadanos, este conjunto de teorías que pueden resumirse en general en los términos de la “tragedia de los comunes”, implican un diagnóstico que traspasa la responsabilidad del nivel de deuda a los actores políticos que son definidos en general como rent seekers o capturadores de ren-tas (Wiesner, 2004) llevando el proceso democrático de las decisiones fiscales al ridículo de un conjunto de grupos de interés que permanentemente atacan el interés público, expresado teóricamente como el que se manifiesta por medio de los “equilibrios macrofiscales” y la sostenibilidad fiscal.

Los OFI han emitido entonces una serie de disposiciones para el manejo del déficit fiscal, disposiciones que van desde las definiciones de déficit y las formas de medirlo, la determi-nación de las necesidades de financiamiento1, así como el manejo presupuestal que debe darse para la gestión del déficit fiscal.

1

El quinto nivel de este documento hace una presentación resumida sobre el estado actual de la deuda pública en la región, especialmente las descripciones sobre las tendencias de dicho endeudamiento, y la puesta en práctica de los principios de gestión y contabilización de la deuda pública recomendados por las OFI, desde una perspectiva evolutiva que se inicia en los años 80 y termina a finales de la primera década de este siglo.

El sexto nivel contiene los análisis de los “contradiscursos” de la deuda pública, y el debate político que esto ha suscitado tanto al interior de las sociedades latinoamericanas, como en escenarios globales y al interior de las mismas OFI, se analiza aquí la deuda en su relación más estrecha con procesos de dominación política y sometimiento económico, con la con-secuente creación de marcados lazos de dependencia y la ocupación de un lugar subordina-do en la estructura de desarrollo de un mercasubordina-do global. Se analizan el alcance de los con-tradiscursos sobre la deuda, y el contenido de las categorías conceptuales como deuda odio-sa, deuda histórica, deuda ecológica, que son aquellos construidos en este escenario “alter-nativo” o “contrahegemónico”.

CAPÍTULO I

DEUDA PÚBLICA: DEFINICIONES Y CLASIFICACIÓN

2¿Qué es la deuda pública? Algunas definiciones

La deuda pública se entiende como la relación existente entre el sector público no financie-ro (Gobierno central-administración pública y empresas públicas)3 y el sector público fi-nanciero (empresas financieras públicas o privadas)4, relación que indica cómo las diferen-tes transacciones del gobierno impactan en los activos, pasivos y patrimonio del sector fi-nanciero. De otro lado, en la relación dada entre estos dos sectores –por encima y por deba-jo de la línea respectivamente-, se establece un contexto de financiamiento del déficit fiscal

producto de las transacciones realizadas por el gobierno.

Lo anterior, señala que cuando el sector real -que en este caso es el sector público no finan-ciero- toma recursos del sector financiero, se encuentra financiando dicho déficit, pero tam-bién realiza acciones de colocación -genera superávit-, lo cual indica que se está amorti-zando deuda pública y/o se están realiamorti-zando depósitos financieros (por ejemplo a la seguri-dad social) y en la medida en que el crédito solicitado aumente, el saldo de la deuda aumen-ta y viceversa.

Bajo esta perspectiva, los organismos multilaterales como el Banco Mundial -BM- y el Fondo Monetario Internacional -FMI- han jugado un papel clave en la historia crediticia de los países en desarrollo, los cuales han implementado diferentes metodologías para dar un concepto “técnico” o “neutral” sobre el monto de la deuda pública y por ende la creación de sistemas de indicadores que señalan la necesidad de implementar ajustes fiscales estructura-les5, determinar el déficit o el superávit y “resolver” el problema de la sostenibilidad de la deuda pública.

Sin embargo y luego de un estudio de las metodologías propuestas -específicamente la pro-puestas por el FMI- se ha encontrado que aquellas cuentan con un tinte de carácter más político que técnico, pues la realidad contable y fiscal de los gobiernos, se manipula a tra-vés de la inclusión de nuevas formas de deuda, que generan una magnificación del déficit fiscal y la necesidad de reajustes a las finanzas públicas.

2

Este capítulo fue construido con los aportes fundamentales de Diana Mórtigo y Cesar Giraldo.

3 Sector gobierno, en su conjunto y subsectores, como lo son el gobierno central, gobierno estatal y n algunos

países las autoridades supranacionales.

4 Se entienden como aquellas que hacen parte o son propiedad del gobierno o que se encuentran bajo su

con-trol.

5 Entendido como la herramienta por medio de la cual los gobiernos hacen frente a las variaciones fiscales,

En este sentido se hace relevante mostrar las principales diferencias entre los Manuales de Estadísticas de las Finanzas Públicas, publicados por el FMI en 1986 y 2001, las cuales se exponen a continuación.

La Perspectiva de la deuda pública para el Fondo Monetario Internacional: comparación del Manual de Estadísticas de Finanzas Públicas 1986 Vs. Manual de Estadísticas de

Fi-nanzas Públicas 2001

Uno de los mecanismos que se usan para la contabilización de la deuda pública y su deter-minación, es el uso del sistema contable implementado por el FMI a través de sus manuales de estadísticas para las finanzas públicas, del cuál han salido 6 versiones hasta la fecha, siendo la más reciente la del año 2001.

La edición de 2001 del Manual de estadísticas de finanzas públicas (MEFP) difiere de la edición de 1986 en tres puntos fundamentales:

a. La contabilización de las estadísticas con criterio devengado o causación y no por cri-terio de caja: El manual de 2001 enfatiza en la contabilización de las estadísticas fiscales con un criterio de base devengado o de causación, es decir, en el momento en que tiene lugar el evento económico6 o en el momento en que “se crea, transforma, intercambia,

transfiere o extingue valor económico” (FMI, 2001:53) no necesariamente cuando se abona o se recibe el efectivo o se registra una transacción cuando ocurre el pago en efectivo, lo cual se conoce como la metodología de caja y es la propuesta en el MEFP 86.

Al priorizarse el uso de la metodología de devengado o causación, implica que las transac-ciones no monetarias se integran de forma plena al Manual, que según la versión de 1986 estas eran registradas como partidas informativas.

Igualmente el MEFP 2001 señala que “(…) los eventos económicos se registran en el pe-riodo en el que ocurren, independientemente de que se haya efectuado o esté pendiente el cobro o el pago efectivo. No obstante, no siempre queda claro el momento en que ocurren los eventos económicos.” (p. 54)

De otra parte, con la metodología de causación ocurre que un flujo es registrado cuando algún sector recibe o proporciona el beneficio económico vinculado un evento o cuando es probable que la unidad reciba o proporcione un beneficio futuro y se puede medir con pre-cisión el valor monetario del evento.

Según el MEFP, en la base caja, “los flujos se registran cuando se recibe o se desembolsa

efectivo, Aunque existe la posibilidad de registrar flujos no monetarios, la mayoría de los

6 Según Eduardo Lora, en su libro técnicas de medición económica (2008:414), un evento económico

sistemas contables que utilizan la base caja no lo hace porque están centrados en la ges-tión de caja, más que en los flujos de los recursos” (ibid: 54)

La Integración de saldos de 7deuda y los flujos8 de crédito: el déficit es el resultado de un flujo de recursos

El MEFP 2001 incluye para el análisis contable, la relación entre saldos y flujos, por los saldos de apertura y cierre del gobierno se ajustan con los flujos derivados de las operacio-nes del gobierno y otros flujos económicos.

Aquí se distinguen tres transacciones a saber: 1) aquellas que afectan al patrimonio neto (ingresos y gastos); 2) en activos no financieros, y 3) en activos y pasivos financieros. Al realizar la diferencia entre ingresos y gastos se obtiene un resultado operativo neto o saldo corriente en el MEFP 1986. A dicho resultado, se resta la adquisición neta de activos no financieros y se obtiene el préstamo neto/endeudamiento neto o saldo global (MEFP 1986), sin embargo en la versión MEFP 2001, el préstamo neto queda excluido.

De otro lado, se incluyen estados contables como el balance que muestra el patrimonio neto del gobierno al final de un periodo contable (saldo de activos no financieros mas el patri-monio financiero neto) y el estado de fuentes y usos de efectivo, cuenta que muestra los flujos en efectivo relacionados con las transacciones de ingresos y gastos y las transaccio-nes en activos no financieros, con lo cual se obtiene como resultado el superávit/déficit de efectivo.

En este sentido, el MEFP se hace compatible con el sistema de estadísticas de las cuentas macroeconómicas (2007) el cual indica indica que “El marco del MEFP 2001 está formado por cuadros resumidos –parecidos a los informes contables financieros de las empresas- que conforman un estado de operaciones, un balance y un estado de efectivo. Los cuatro estados analíticos son: el estado de operaciones del gobierno, el estado de otros flujos económicos, el balance y el estado de fuentes y usos de efectivo. Estos cuadros contienen los cuatro resultados más importantes del sistema, es decir, los cuatro indicadores funda-mentales de las finanzas públicas: el resultado operativo neto, el préstamo ne-to/endeudamiento neto y el patrimonio neta, más el superávit/déficit de efectivo.

También contiene la posición de deuda bruta, que mide el saldo de todos los pasivos de deuda según la definición del MEFP 2001 (es decir, todos los pasivos excepto las acciones y otras participaciones de capital y los derivados financieros)” (ibid: 61)

Con tales apreciaciones, puede afirmarse que el Fondo Monetario Internacional -FMI-, re-suelve que en el MEFP de 1986 las definiciones utilizadas para diferenciar entre ingreso,

7 Los saldos se entienden como aquella cuenta que representa el balance de activos, pasivos y

pa-trimonio de un sector en un momento específico.

8 Los flujos, indican el registro de la creación, transformación, intercambio, transferencia o extinción

gasto y financiamiento, no permiten reflejar el impacto económico de algunas de las opera-ciones fiscales. Al prevalecer la metodología de caja, no se logra captar la actividad económica del gobierno, desde el momento de apertura y cierre de una transacción, esto es, desde la acción inicial y el impacto económico. De otra parte, no existe una inte-gración entre flujos y saldos, la cual debe medir la sostenibilidad de las finanzas públicas y dadas estas razones se requiere una revisión de dicho Manual y proponer cambios técnicos importantes para superar todas las limitaciones.

Para ello, la implementación del nuevo MEFP de 2001, requerirá de algunas etapas9 donde se establecen metas que van de corto a largo plazo, dentro de las cuales se destacan: 1) mo-dificación de la presentación de los datos corrientes (corto plazo), lo cual implica una recla-sificación sobre el marco analítico correspondiente; 2) mejoramiento de la declaración de datos (mediano plazo) y 3) adopción de la declaración de datos sobre la base devengado (largo plazo). Colombia ha seguido desde el año 2002 este proceso, con el fin de armonizar su estructura contable fiscal a los requerimientos del MEFP 2001.

Finalmente, ambos manuales ofrecen una definición de deuda pública, armonizada con el manual de Estadísticas de deuda Externa -Estadísticas de la deuda externa: Guía para compiladores y usuarios (FMI, 2003)- y con el Sistema de Cuentas Nacionales 1993. Bá-sicamente la deuda es definida como aquella que “se compone de todos los pasivos que

exigen el pago de intereses y/o de principal por parte de un deudor a un acreedor en una fecha o fechas futuras.” (MEFP, 2001:143)

Con ello se aclaran una serie de conceptos, entre ellos el que señala que “El total de instru-mentos de deuda emitidos por unidades del sector público conforma la “deuda pública bruta”. A la vez, el sector público puede mantener como activos financieros instrumentos de deuda emitidos por unidades institucionales fuera del sector público. En ese caso, el saldo neto de instrumentos de deuda del sector público (es decir, activos menos pasivos) constituye la “deuda pública neta” (FMI, 2003:45)

Señala el FMI que “La posición neta (patrimonio neto) del sector público es a lo largo del

tiempo un indicador de la sostenibilidad de las políticas del gobierno. Al elaborar el ba-lance del sector público, los compiladores nacionales deben consolidar los derechos y obligaciones de contrapartida entre las unidades del sector público con respecto a los ins-trumentos de deuda (es decir, las tenencias de insins-trumentos de deuda dentro del sector público), y así excluirlos de la deuda bruta o neta del sector público”.(Ibid: 56)

El FMI es enfático en señalar que los instrumentos contables y estadísticos son elementos fundamentales para la política fiscal, de tal forma que “Dentro de los objetivos generales de política, los gobiernos buscan una deuda pública sostenible y amortizable en una amplia variedad de circunstancias macroeconómicas. Por eso importa no solo el nivel, sino tam-bién la composición de la deuda pública. Los análisis de vulnerabilidad y sostenibilidad

requieren datos exactos y puntuales sobre la composición de la deuda pública desde el punto de vista de los instrumentos financieros, las divisas, la residencia y los vencimien-tos” (Ibid: 76)

Diferentes definiciones de deuda: el caso de Colombia

En general, los OFI, y especialmente el FMI ha creado unas categorías de deuda que tienen aplicación para el caso colombiano, así el CONFIS (2002) señaló las diferentes definicio-nes de deuda que se utilizan en la estructura fiscal colombiana, estas definiciodefinicio-nes están ali-neadas con las recomendaciones y categorías provistas por el MEFP del FMI así que estas son definiciones que pueden encontrarse en cualquiera de las estructuras fiscales de los países de la región.

En este sentido, la deuda puede definirse como:

Deuda Bruta (DB): es el valor nominal de todas aquellas deudas del sector público que están en manos de agentes privados y/o públicos dentro y fuera del país.

Según el CONFIS (2002) la Deuda Bruta “es la suma de las deudas del Gobierno Central – GNC-, de los municipios y departamentos, de las entidades descentralizadas de todos los niveles, de las empresas públicas de todos los niveles y de los establecimientos públicos de todos los niveles.” (p. 3). En este mismo orden el Marco Fiscal de Mediano Plazo señala

que “el cálculo de la deuda bruta es sumamente útil para llevar un registro de la deuda de cada entidad dentro del sector público. Sin embargo, esta definiciónde deuda tiene el pro-blema de que no permite observar la posición financiera de niveles más agregados del sec-tor público” (Minhacienda; 2005: 216)

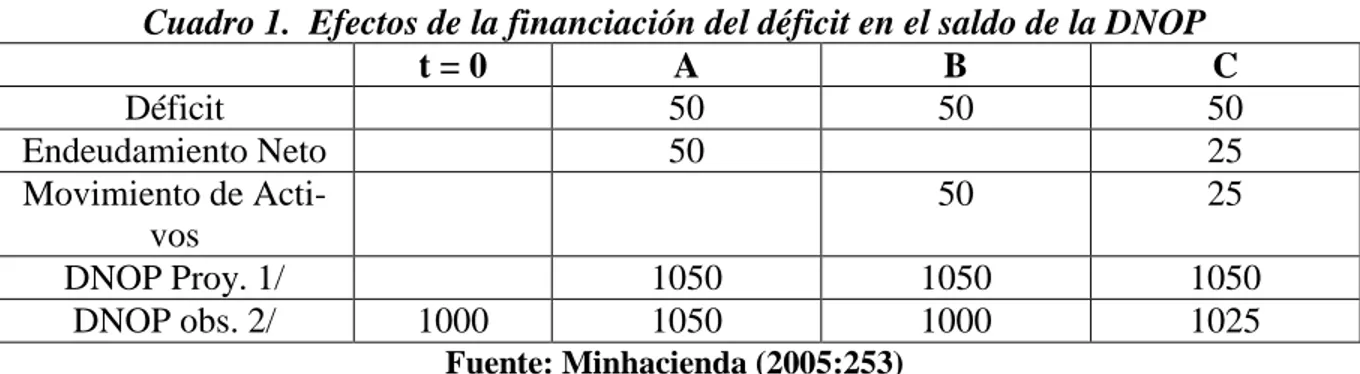

Deuda Neta de Obligaciones Intrapúblicas (DNOP): es la Deuda Bruta descontando to-das aquellas deuto-das entre entidades del mismo sector público. Es una definición de deuda mucho más utilizada porque permite saber cuánto le debe el Sector Público No Financiero al resto de la economía, es la definición de deuda asumida por el Fondo Monetario Interna-cional para la comparación internaInterna-cional y sobre la cual se hacen las proyecciones de soste-nibilidad.

Esta definición no tiene en cuenta la existencia de activos financieros en manos del sector público, lo cual tiene como consecuencia distorsionar los análisis de solvencia así no permi-ten diferenciar si la financiación del déficit se hace reduciendo el nivel de activos financie-ros del sector público o sui se hace aumentando la DNOP.

Cuadro 1. Efectos de la financiación del déficit en el saldo de la DNOP

t = 0 A B C

Déficit 50 50 50

Endeudamiento Neto 50 25

Movimiento de Acti-vos

50 25

DNOP Proy. 1/ 1050 1050 1050

DNOP obs. 2/ 1000 1050 1000 1025

Fuente: Minhacienda (2005:253)

Así, el valor de la DNOP es diferente, dependiendo de la forma en que se financie el déficit, así en el caso A el total del déficit se financia con deuda pública, lo que implica que la DNOP observada y la proyectada coinciden en un valor de 1.050, pero en la opción B se elige financiar el déficit con una disminución en los activos financieros, así mientras la DNOP proyectada será de 1050, la observada será de solo 1.000, es decir, la deuda será inferior a su proyección, igual sucede con la opción C donde se combinan una reducción en el nivel de activos financieros, con un aumento de la deuda.

Esto hace necesario un indicador que permita eliminar estas distorsiones, lo cual se logra aislando el efecto de la financiación con activos financieros, lo cual permite construir una tercera definición de deuda.

Deuda Neta de Activos Financieros (DNAF): se define como la DNOP descontando to-dos aquellos activos financieros (CDT, Bonos, fonto-dos públicos, portafolios en el exterior) en manos del SPNF. La definición en cuestión se aproxima a un concepto de patrimonio neto, ya que utiliza una parte del lado del activo de los balances de las entidades públicas.

Tal definición de deuda implica descontar todos los activos financieros públicos cuya liqui-dación sea fácil, este concepto permite el registro de la mejora o deterioro de la posición fiscal sin importar la fuente de financiamiento del déficit público.

Gráfico 1. Diferentes Definiciones de Deuda Pública

Fuente: CONFIS, 2002:17

La estructura de la deuda

El FMI señala que “La estructura de la deuda también puede ser una fuente importante de vulnerabilidad y riesgo. Por ejemplo, cuando la deuda pública es a corto plazo, está indexa-da a tasas de interés a corto plazo o denominaindexa-da o vinculaindexa-da a divisas extranjeras, las pre-siones en los mercados monetario y de divisas extranjeras, las prepre-siones en los mercados monetarios y de divisas pueden traducirse rápidamente en problemas para el servicio de la deuda. El “enfoque del balance”, que examina los vínculos entre los balances de los diver-sos sectores de la economía, puede ayudar a detectar vulnerabilidades y presiones potencia-les derivadas de los balances” (FMI, 2003: 18)

En este sentido “Las reglas fiscales de tipo numérico, como los límites a la deuda o al défi-cit, sobre todo si se fijan en la constitución, pueden tener asimismo el efecto (en algunos casos, deseado) de reducir el margen de maniobra fiscal del gobierno” (ibid: 34)

Las limitaciones que este proceso impone al régimen fiscal son explícitas para el FMI, este señala que “Las limitaciones financieras pueden establecer el tope máximo del déficit fis-cal. Muchos países de mercados emergentes y países de bajo ingreso se enfrentan a limita-ciones de su capacidad de endeudamiento, debido a unos sistemas financieros subdesarro-llados y a la limitada capacidad para aprovechar los mercados financieros externos” (ibid, 38)

préstamo y prestar para suavizar el consumo, así como su grado de preferencia temporal (si desean consumir ahora en lugar de más adelante) con relación a la del gobierno” (ibid: 38)

Clasificación de la deuda

Ya vimos que la deuda se define genéricamente como el financiamiento del déficit fiscal, en el cual a los gastos totales se le restan los ingresos corrientes (déficit al revés) que si arroja un saldo positivo nos entrega (déficit), y un saldo negativo (superávit), este es el monto del financiamiento necesario para el sector público (crédito interno + crédito ex-terno de deuda pública).

Clasificación por orígen

En este sentido la composición del financiamiento según el origen de los recursos se com-pone de:

El crédito externo que puede provenir de:

La deuda externa puede provenir de:

o Emisión de BONOS: usualmente se denominan en dólares, se colocan fundamentalmente en dos mercados, el mercado norteamericano, caso en el cual se denominan Bonos Yankees, y en el mercado japonés, caso en el cual se denominan como Bonoes Samurai.

o Préstamo con banca multilateral: los principales prestamistas multilaterales son el Banco Mundial (Banco Internacional de Reconstrucción y Fomento), el BID (Banco Interamericano de Desarrollo), la CAF (Corporación Andina de Fomento) y el Fondo Latinoamericano de Re-servas. El FMI es una entidad que apoya los déficits de balanza de pagos y por ende su apoyo tiene una naturaleza diferente.

o Préstamos con banca comercial internacional

o Préstamos de los gobiernos extranjeros: usualmente se conocen como préstamos EXIM-BANK en los cuales los gobiernos condicionan el crédito a la compra de insumos y material de empresas de sus propios países. Estos créditos están orientados para promocionar la exporta-ción de bienes y servicios de las empresas de las naciones prestamistas.

o Préstamos de proveedores: son créditos comerciales que usualmente se encuentran en la compra de equipos militares que por decisiones políticas no son financiados ni por la banca multilateral ni por la banca comercial.

El crédito Interno que puede provenir de:

o Préstamos bancarios en el sistema financiero privado.

o Crédito de proveedores

o Préstamo del Banco Central: emisiones primarias de dinero, para financiar el déficit del gobierno1.

Estas medidas son diferentes a la deuda contable, en la cual se incluye además del pasivo corriente, el pasivo contingente y el pensional. Sin embargo, desde el punto de vista eco-nómico estos dos tipos de pasivos no se puede juntar porque sus bases de medición son totalmente diferentes, una cosa es la causación y otra es la visión entregada por las opera-ciones efectivas de caja y los equilibrios macroeconómicos.

Clasificación Por Niveles De Gobierno (el caso de Colombia)

Gobierno Nacional Central

El gobierno nacional central –GNC- comprende las instituciones del Gobierno Central y las instituciones que dependen de él. De acuerdo al Ministerio de Hacienda (2006) los mecanismos de financiación usados por el GNC para financiarse son:

o Bonos: TES (tipo A y B), bonos ley 546 y TRD, bonos de paz, bonos de seguridad, bonos agrarios, bonos FOGAFIN.

De los bonos, los TES son aquellos que tienen mayor importancia como mecanismo de finan-ciación interna y externa de las actividades del gobierno Central. Estos se clasifican en: meca-nismo de financiación interna y externa de las actividades del gobierno Central. Estos se clasi-fican en:

Los títulos de tesorería emitidos por el Gobierno Central se clasifican en:

TES tipo A

en Pesos

día de los mismos. Dichos títulos pueden ser emitidos a una tasa fija, indexados al IPC, emitidos en unidades de valor real –UVR-, o en dólares.

o TES clase B, Tasa fija en pesos: Tienen como objetivo sustituir los Títulos de Ahorro Nacional –TAN-, obtener recursos para financiar el presupuesto na-cional y efectuar operaciones temporales de tesorería del Gobierno Nana-cional. Son denominados en pesos colombianos y su plazo es de uno (1) a cinco (5) años. Cada título está conformado por el principal, el cual se amortiza al final del periodo, y un cupón de intereses anual (un cupón para cada año de amortiza-ción del título). Se puede negociar como título completo (principal y cupones) o el principal y el cupón son negociables en forma independiente. Devengan in-tereses anuales con pago al vencimiento de cada periodo.

o Clase B Tasa Variable (indexados al IPC): los recursos obtenidos a través de su colocación se utilizan para la financiación de mediano y largo plazo de los gastos que estén incorporados dentro del presupuesto nacional. Son denomina-dos en pesos colombianos y su plazo es de uno (1) a más años calendario. Pagan interés año vencido con tasa de interés variable, liquidada como una tasa com-puesta con base en el Índice de Precios al Consumidor –IPC- certificado por el DANE para el mes anterior al del pago y el Porcentaje Contractual Aprobado – PCA márgen-, siendo este el componente de rendimiento que se reconoce:

{(1 + IPC efectivo anual) x ( 1 + Margen)} – 1

Cada título está conformado por el principal (que es amortizado al final del pe-riodo) y según corresponde por uno o varios pagos de intereses anuales (un (1) pago para cada año de emisión del TES). El principal y los cupones no son ne-gociables de manera independiente.

o Clase B Tasa Fija (en dólares): son denominados en dólares de los Estados Unidos, y su plazo al vencimiento es de uno (1) o más años calendario. Cada tí-tulo está conformado pro el principal (que es amortizado al final del periodo) y según corresponda por uno o varios pagos de intereses anuales. El principal y los cupones de intereses no son negociables de forma independiente. Se colocan y pagan en moneda legal colombiana, liquidados a la Tasa Representativa del Mercado – TRM – vigente el día de la liquidación. Devengan intereses periodo vencido.

Entidades Territoriales

En Colombia las entidades territoriales están conformadas por los municipios y departamentos, también se conocen como entes subnacionales, en la medida en que en términos de la organiza-ción política su jerarquía es inferior a la de la Naorganiza-ción. Las entidades territoriales se financian fundamentalmente con base en préstamos del sistema bancario privado. Estas situaciones son diferentes entre los distintos países de la región, pues la potestad de endeudamiento está enmar-cada en las competencias que enmar-cada país otorga a sus niveles subnacionales, este tema no será tratado en el presente trabajo.

Sector Público No Financiero

Es una clasificación sectorial que reúne a todas las entidades cuya actividad sea no financiera en los términos de la definición del Manual de Estadísticas de las Finanzas Públicas4 de los

CAPÍTULO II

POLÍTICA DE ENDEUDAMIENTO Y SU IMPACTO FISCAL

10Una vez establecidos algunos elementos conceptuales y técnicos utilizados por el FMI para la comprensión de los conceptos básicos de deuda, se analizarán a continuación algunos de los elementos centrales de las políticas de endeudamiento y su relación con el resto de la política fiscal.

La relación de la deuda pública con el ajuste fiscal

El ajuste fiscal se entiende como la herramienta necesaria para controlar vulnerabilidades fiscales como la sobre - acumulación de la deuda pública.

En este sentido el Banco Mundial señala que “Los países que han acumulado reservas en épocas de bonanza pueden hacer uso de estos recursos cuando la situación empeora. Y los que presentan bajos niveles de endeudamiento están en disposición de aumentar sus déficits fiscales, incluso a través de empréstitos, durante una fase descendente o durante una crisis, sin perder la confianza del mercado. En cambio, los países sin esas reservas se ven obliga-dos muchas veces a adoptar medidas fiscales de emergencia y poseen un limitado margen para desarrollar una política fiscal anticíclica. Las medidas de endurecimiento fiscal de emergencia es más probable que dañen la inversión y el crecimiento y los indicadores so-ciales, pues no pueden planificarse tan bien y suelen basarse en medidas que producen ga-nancias financieras a corto plazo a expensas de la eficiencia a largo plazo” (Banco Mundial, 2004:12)

Y no es solamente la representación del pasivo corriente, sino también del pasivo contin-gente, en este sentido “Las vulnerabilidades fiscales más comunes se derivan de la deuda pública: su sostenibilidad, su estructura y el grado en que las vulnerabilidades están ocultas (detrás del pasivo contingente).” (ibid: 17)

¿Cómo entender el impacto del pasivo contingente en los niveles de sostenibilidad de la deuda? Inicialmente hay que señalar que el Banco Mundial define el “El pasivo contingen-te, consiste en obligaciones financieras desencadenadas por determinados acontecimientos, no es fácil de recoger en las estadísticas y análisis fiscales estándar. Existen dos categorías principales de pasivo contingente: el que vence si se materializan determinados aconteci-mientos, como el impago de deuda garantizada por el gobierno que, por lo tanto, este tiene que asumir; y el que se deriva del compromiso implícito o “moral” del gobierno, por ejem-plo, de proteger a los depositantes en caso de la quiebra de un banco o de abonar las pen-siones en el caso de que un plan de penpen-siones vaya a quiebra. (…) el pasivo contingente es una subvención oculta, empañada el análisis fiscal y puede consumir las finanzas públicas futuras” (ibid: 89)

Es sobre estos elementos de la deuda (corriente y contingente) que se establecen los meca-nismos de control y los indicadores de sostenibilidad, tema que se analizará a continuación:

Sostenibilidad de la deuda.

Según el Banco Mundial “La deuda pública es sostenible cuando el gobierno puede mante-ner el servicio de la misma sin precisar una corrección excesivamente grande (desde un punto de vista social y político) de sus ingresos futuros o de su trayectoria de gasto prima-rio (es decir, el que no está relacionado con los intereses). Esta definición de carácter gene-ral supone que, a niveles creíbles de resultados primarios, el gobierno es a la vez solvente (los resultados primarios futuros descontados superan el saldo neto actual de la deuda) y posee liquidez (es capaz de cumplir sus obligaciones a medida que vencen)” (Banco Mun-dial, 2004: 34)

En este sentido el Banco Mundial señala que para el análisis de sostenibilidad importa tanto el monto como la estructura de la deuda, así, “La estructura de la deuda también puede ser una fuente importante de vulnerabilidad y riesgo. Por ejemplo, cuando la deuda pública es a corto plazo, está indexada a tasas de interés a corto plazo o denominada o vinculada a divi-sas extranjeras, las presiones en los mercados monetario y de dividivi-sas extranjeras, las pre-siones en los mercados monetarios y de divisas pueden traducirse rápidamente en proble-mas para el servicio de la deuda. El “enfoque del balance”, que examina los vínculos entre los balances de los diversos sectores de la economía, puede ayudar a detectar vulnerabilida-des y presiones potenciales derivadas de los balances” (ibid: 57)

Y en este proceso es importante la fijación de reglas y técnicas que permitan fijar topes máximos al déficit o a la deuda que está en cabeza del sector público, de esta manera “Las reglas fiscales de tipo numérico, como los límites a la deuda o al déficit, sobre todo si se fijan en la constitución, pueden tener asimismo el efecto (en algunos casos, deseado) de reducir el margen de maniobra fiscal del gobierno” (ibid: 65) esta reducción del margen de maniobra opera en un doble sentido, por un lado para limitar su acceso a deuda, y por otro lado para limitar el nivel de gastos que financian bienes y servicios para los ciudadanos.

Las recomendaciones del Banco Mundial en materia de endeudamiento

En conjunto, las instituciones financieras multilaterales hacen una serie de recomendacio-nes para el manejo de la deuda, pero toman una importancia fundamental las que hace el Banco Mundial por la capacidad que tiene como institución de financiamiento, para imple-mentar dichas recomendaciones en los países que acuden a su financiamiento, entre estas recomendaciones se destacan las siguientes:

“El endeudamiento externo debería basarse en una valoración de la balanza de pagos, de la demanda que existe de títulos de deuda soberana en el mercado, de las perspectivas de otras fuentes de endeudamiento oficial y de los flujos de entrada esperados a través del sistema bancario.” (Banco Mundial, 2004: 54)

“El endeudamiento interno debería basarse en supuestos acerca de las variaciones de la base monetario en sentido amplio, que, a su vez, dependen de la evolución de la demanda de dinero (dados ciertos parámetros macroeconómicos como el crecimiento y la inflación), proyecciones sobre los activos externos netos que sean coherentes con las proyecciones de la balanza de pagos, y supuestos relativos al crédito al sector privado que sean coherentes con el crecimiento proyectado.” (ibid: 63)

“Absorber pero no gastar es una opción que sustituye la ayuda por el financiamiento in-terno del déficit público. Cuando el nivel inicial de endeudamiento financiado internamen-te es demasiado elevado, esto puede ayudar a estabilizar la economía, recortar la deuda pública y reducir las tasas de interés, “reincorporando” así al sector privado” (ibid: 75)

CAPÍTULO III

LA GESTIÓN DE LA DEUDA PÚBLICA:

RECOMENDA-CIONES DEL FMI Y DEL BM

11Los organismos financieros internacionales han desarrollado una amplia serie de literatura en la cual se contienen sus “recomendaciones” a los países miembros para la gestión de su deuda pública. Dichas recomendaciones son viabilizadas por una amplia serie de procesos, la implementación de sistemas contables y estadísticos en los países miembros, acordes con las pautas de los OFI, condicionalidades introducidas en los contratos de crédito otorgados por estas instituciones, y finalmente mediante la creación y financiación de un aparato tec-nocrático al interior de los gobiernos de los países, el cual reproduce las ideas enarboladas por dichos organismos.

El presente capítulo hace un resumen de las principales recomendaciones hechas por los OFI, particularmente por el Fondo Monetario Internacional y el Banco Mundial, y que han sido total o parcialmente adoptadas en las políticas de contabilidad y gestión de la deuda pública en Colombia.

Recomendaciones para la contabilización y el análisis de la deuda: Los programas de ajuste y los programas financieros de largo plazo

Los OFI, señalan que los programas de ajustes fiscales se consideran más efectivos cuando se enmarcan dentro de un programa financiero acordado entre las autoridades. En la prácti-ca los programas financieros usan una estructura contable que totalice todas las transaccio-nes económicas y las interrelaciotransaccio-nes entre los sectores. Esto implica para la contabilidad de la deuda la adopción de unos patrones de contabilización de los pasivos, que señale además de la posición de endeudamiento, el impacto macroeconómico de los flujos de deuda, el cual se describe a continuación.

Cuadro 2. Sistema de cuentas macroeconómicas Sectores

macroeco-nómicos

Cuentas macroeco-nómicas

Flujos de fondos (transacciones)

Sector privado Gobierno

Sector monetario

Cuentas nacionales Cuentas fiscales Cuentas monetarias

Real: Ingresos, Gastos (C,S,I,X,M)

Resto del mundo Balanza de pagos

Financiero:

Cambios en los acti-vos y pasiacti-vos finan-cieros

Fuente: FMI, 2005

De acuerdo al FMI (1986) “los programas de ajuste consisten en conjuntos de medidas económicas de cobertura general destinados a alcanzar amplias metas macroeconómicas, como la mejora de la balanza de pagos, una mayor utilización del potencial productivo y el aumento de la tasa de crecimiento económico a largo plazo” (p. 10). Sin embargo, el

obje-tivo prioritario de tales programas se centra en corregir los desequilibrios de la balanza de pagos al cual se atan los demás objetivos tales como el logro de tasas óptimas de crecimien-to del produccrecimien-to, utilización del potencial productivo, etc. Son objetivos intermedios a cum-plir para poder lograr el objetivo final que es el equilibrio de la balanza de pagos. Los prin-cipales instrumentos de política a los que se recurre son la política fiscal y la política mone-taria.

Los voceros de la institución manifiestan que los programas de ajuste respaldados por el Fondo se diseñan “de acuerdo a un enfoque ecléctico”12 y no sobre una “única escuela del pensamiento económico”, y que el hecho que las políticas fiscal y monetaria tengan un pa-pel central dentro de los programas de ajuste a efectos de equilibrar la balanza de pagos, “no supone que los programas respaldados por el Fondo tengan necesariamente un carácter monetarista” (ibid: 86).

Desde lo contable a un formato analítico

En la estructura contable se encuentran los activos y los pasivos. Dentro de los activos están 1) los activos extranjeros que analíticamente se entienden como los activos extranjeros ne-tos; asimismo dentro de estos activos están 2) los activos internos compuestos por crédito del sector público, crédito de otras instituciones financieras y crédito del sector privado. Y, finalmente, se encuentran 3) Otros activos, entendidos analíticamente como otros activos netos.

Respecto de los pasivos, se encuentran 1) los pasivos extranjeros (deuda externa) que se clasifica en corto plazo y se relaciona analíticamente con los activos extranjeros netos, y los pasivos de mediano y largo plazos, entendidos analíticamente desde la estructura de otros activos netos. En segundo lugar esta 2) los depósitos del sector público, 3) los depósitos del sector privado, 4) otros pasivos y 5) capital y reservas.

Esto implica el desarrollo de una serie de interrelaciones macroeconómicas, las cuales cuentan con los siguientes elementos:

Las cuentas nacionales se componen de:

Consumo, público y privado

Inversión interna bruta, pública y privada

Exportaciones e importaciones de bienes y servicios

Producto Interno Bruto

Factor de ingreso neto

Transferencias corrientes netas

Ingresos brutos nacionales disponibles

Las operaciones del sector público no financiero se componen de:

Ingresos y concesiones totales

Gastos y préstamos netos totales: gastos corrientes, pago de salarios, bienes y servi-cios e intereses

Gastos de capital o formación de capital fijo

Balance total

Financiamiento: interno y externo

La balanza de pagos se compone de:

Cuentas corrientes: exportaciones e importaciones de bienes y servicios, factor de ingreso neto y transferencias corrientes netas.

Cuentas de capital y financieras: cuentas de capital y cuentas financieras (inversión directa, financiamiento externo neto (sector público no financiero, sector privado no financiero y bancos))

Cambios en las reservas netas internacionales

El estado bancario (flujos) se compone de:

Activos extranjeros netos: del Banco Central y del resto del sistema bancario

Activos internos netos: crédito doméstico neto (sector público no financiero y sector privado)

Otros activos netos: deuda externa de mediano y largo plazo.

De esta manera, “el consumo público de las cuentas nacionales guarda relación directa con los pagos de salarios y bienes y servicios de las operaciones del SPNF, así como la inver-sión interna bruta de las cuentas nacionales con Gastos de capital o formación de capital fijo de las operaciones del SPNF” (FMI, 2005: 97)

De la misma forma “Los intereses correspondientes a las operaciones del SPNF se rela-cionan con el factor de ingreso neto de la balanza de pagos y tanto el financiamiento in-terno y exin-terno de las operaciones del SPNF con el financiamiento exin-terno neto de la ba-lanza de pagos” (ibid: 103)

Recomendaciones para la gestión de la deuda

Según el FMI (2001) gestionar la deuda “Significa establecer una estrategia en la cual se obtenga un monto de financiamiento fijo y desarrollar y mantener un mercado eficiente para los títulos de deuda pública”13 (p.13). Gestionar la deuda implica la compensación entre costos y riesgos. El costo de la deuda pública tiene dos componentes: el costo finan-ciero (corresponde al pago del servicio de la deuda en el mediano y largo plazo) y el “costo potencial en pérdidas económicas reales que pudiera resultar de una crisis financiera si el gobierno tuviera dificultades para renovar la deuda o si incumple” (ibid)

Determinar el costo de la deuda pública, supone su proyección en el mediano y largo plazo a partir una serie de supuestos: tasas de interés, tipos de cambios futuros y necesidades de financiamiento en el futuro.

El riesgo es específicamente el evaluado por el mercado, el cual se mide “en función del incremento potencial del costo del servicio de la deuda debido a variaciones de la tasa de interés o del tipo de cambio en relación con el costo previsto. El riesgo se suele medir por el incremento potencial del costo del servicio de la deuda según diferentes escenarios de riesgo frente al costo previsto” (ibid: 45)

En el aspecto macroeconómico el quehacer de los gobiernos y de la administración pública en general, debe garantizar la sostenibilidad del nivel y de la tasa de crecimiento de la deu-da pública al mismo tiempo que debe responder ante unos objetivos determinados de costo y riesgo. La medición de la sostenibilidad de la deuda a nivel macroeconómico implica el uso de indicadores de coeficiente de servicio de la deuda del sector público: la relación entre deuda pública y PIB, deuda pública e ingresos tributarios, sumando a ello la gestión armónica entre la política fiscal y la monetaria. Según el Banco Mundial (2004) si estas políticas actúan en conjunto y armónicamente los riesgos son menores en la estructura de tasas de interés a largo plazo en cambio, cuando existen medidas económicas inapropiadas en las políticas fiscal, monetaria y cambiaria, se afirma que existe una estructura arriesgada de endeudamiento. Cuando en estos tres campos se toman “medidas inapropiadas” se gene-ran incertidumbres en los mercados financieros sobre la rentabilidad de las futuras inver-siones.

Por ende, las crisis de la deuda se presentan “debido a que los gobiernos han hecho excesi-vo hincapié en una posible reducción de costos mediante empréstitos en gran escala a cor-to plazo o tasa de interés variable. La consecuencia ha sido que el presupuescor-to público ha estado gravemente expuesto a los avatares de los mercados financieros, comprendido todo cambio en la capacidad crediticia del país, en el momento de renovar la deuda.”, también

argumenta que “Reduciendo el riesgo de que la gestión de la cartera del propio gobierno se convierta en fuente de inestabilidad para el sector privado, la gestión prudente de la deuda pública, unida a medidas acertadas sobre gestión de los pasivos contingentes, puede

13 Los mercados de valores públicos, permiten que el gobierno cuente con un mecanismo de financiación del

conseguir que los países sean menos vulnerables al contagio y el riesgo financiero.” (FMI,

2001: 24)

Como causas de dichas crisis se cuenta: la estructura de los vencimientos, la composición de la tasa de interés, la composición de la moneda de la cartera pública y las obligaciones por pasivos contingentes.

Lo que se busca establecer es una estructura adecuada de la deuda pública de tal manera que los gobiernos puedan reducir riesgos como los asociados a las tasas de interés y la mo-neda (de mercado), para ello y en la medida de las posibilidades, los gobiernos deben esta-blecer puntos de referencia en la cartera para “la composición deseada de la moneda”, así

como la duración y estructura de los plazos de vencimiento de la deuda.

Cuando el FMI genera unas directrices para la gestión de la deuda pública, pretende fomen-tar un programa de “ayuda” para la reducción de la vulnerabilidad de los países receptores ante las perturbaciones financieras internacionales y ésta va dirigida específicamente a los responsables de la política económica, esto implica la intervención sobre la liquidez de los gobiernos y la gestión de sus balances. El panorama de tales países frente a su manejo eco-nómico es entendido desde la presencia frecuente de una cartera considerable de reservas en moneda extranjera, posiciones fiscales sujetas a perturbaciones reales y monetarias así como posiciones de pasivos contingentes y una gestión deficiente del balance del sector privado. Esta misma preocupación es manifestada por el Banco Mundial, pero extiende sus razones más allá del mero equilibrio financiero y resalta los impactos sociales de las crisis.

Para el FMI las mismas reglas de gestión deben aplicarse sin importar el origen de la císis, por ende señala que “Sin embargo, con independencia de que las perturbaciones financie-ras provengan del sector bancario nacional o del contagio financiero mundial, será esen-cial aplicar una política prudente en materia de gestión de la deuda pública, así como una política macroeconómica y reguladora bien concebida para controlar el costo humano y el deterioro del producto vinculados a esas perturbaciones.” (FMI, 2001: 102)

Y en resumen estas directrices son:

Objetivos claros para la gestión de la deuda

Comparación de riesgos y costos

Separación y coordinación de objetivos y responsabilidades de la gestión monetaria y de la deuda

Imposición de un límite a la expansión de la deuda (contribuye a la protección del balance del gobierno en tanto a las variaciones del servicio de la deuda)

Gestión de los riesgos de refinanciamiento y del mercado

Costo de los intereses

Establecimiento de una sólida estructura institucional y medidas de política para re-ducir riesgos operacionales

estar seguros de que el nivel y la tasa de incremento de la deuda pública son sostenibles. Y el objetivo principal de la gestión de la deuda, por ello tal como señala el FMI “El objetivo principal de la gestión de la deuda pública consiste en asegurar que las necesidades de financiamiento del gobierno y el cumplimiento de sus obligaciones de pago se satisfacen, en el medio a largo plazo, al más bajo costo posible en forma compatible con un nivel pru-dente de riesgo.” (2001: 105)

Estos mecanismos de gestión cubren según el FMI las obligaciones financieras del gobierno central. Tales se pueden clasificar en instrumentos de deuda negociables y no negociables como aquel recibido por fuentes oficiales bilaterales y multilaterales; algunas veces, depen-diendo el marco político e institucional de los países, se incluye la deuda del sector privado. Sin embargo, ya se ha visto como el Banco Mundial incluye dentro de esta órbita la gestión del SPNF lo cual implica algún tipo de presión sobre las empresas del Estado y los entes subnacionales.

Riesgos en la gestión de la deuda pública

La gestión de la deuda, implica el análisis de la serie de riesgos que tiene aparejado la fija-ción de un nivel de endeudamiento público, estos riesgo pueden clasificarse en varios tipos y son descritos a continuación:

Riesgo de mercado: según el FMI “Es el vinculado con la variación de los precios de mercado; por ejemplo las tasas de interés, los tipos de cambio, los precios de los productos básicos, etc., que se refleja en el costo del servicio de la deuda. Ya se trate de deuda en moneda nacional o en moneda extranjera, la variación de las tasas de interés afecta al costo del servicio de la deuda de las nuevas emisiones cuando se refinancian deudas con tasas de interés fijas, y de las deudas con tasa de interés variable en las fechas de modifi-cación de la tasa. Por lo tanto, la deuda de corta duración (a corto plazo o con tasa de interés variable), se considera generalmente de mayor riesgo que la deuda a largo plazo con tasa de interés fija. (Una concentración excesiva de deuda a muy largo plazo con tasas de interés fijas también puede ser arriesgada, ya que no se conocen con certeza las necesi-dades futuras de financiamiento.) La deuda expresada o indexada en moneda extranjera agrava también la inestabilidad del costo en moneda nacional del servicio de la deuda, debido a la variación del tipo de cambio. Los bonos que incluyen opciones de venta pueden exacerbar el riesgo de mercado y el riesgo de renovación.” (2001: 61)

Riesgo de liquidez: “Hay dos tipos de riesgo de liquidez. Uno se refiere al costo o penali-zación al que se exponen los inversionistas que tratan de abandonar una posición cuando el número de agentes se ha reducido mucho, o cuando determinado mercado no es lo bas-tante activo. Este riesgo es especialmente imporbas-tante en los casos en que la gestión de la deuda comprende la gestión de activos líquidos o se utilizan contratos de instrumentos de-rivados. La otra modalidad de riesgo de liquidez, para el prestatario, se refiere a la situa-ción en que el volumen de activos líquidos se reduzca rápidamente ante obligaciones im-previstas de flujo de caja, a posibles dificultades para la obtención de efectivo mediante empréstitos de corta duración, o ambas cosas.” (ibid)

Riesgo crediticio: “Es el riesgo de incumplimiento, por parte de los prestatarios, por prés-tamos u obligaciones correspondientes a otros activos financieros, o de incumplimiento de contratos financieros por una contraparte. Es muy pertinente en los casos en que la gestión de la deuda comprende la gestión de activos líquidos. También puede ser importante en relación con la aceptación de ofertas en la licitación de valores emitidos por el gobierno y con los pasivos contingentes, y en los contratos de instrumentos derivados celebrados por los encargados de la gestión de la deuda.” (ibid: 64)

Riesgo de impago: “Consiste en la pérdida que puede sufrir el gobierno, en tanto que una de las partes, por el hecho de que la otra parte no efectúe el pago, por la razón que fuere, exceptuado el caso de incumplimiento.” (ibid: 65)

Riesgo operativo: “Esta categoría comprende una gama de diferentes tipos de riesgo, in-cluidos los errores de transacción en diversas etapas de la ejecución y el registro de las transacciones; imperfecciones o defectos de control interno o de sistemas y servicios; ries-go de reputación; riesries-go jurídico; incumplimiento de garantías, o desastres naturales que afecten a la actividad de las empresas.” (ibid)

Los países con económicas emergentes deben priorizar el riesgo de renovación, dado que sus condiciones económicas se caracterizan por el escaso acceso a mercados de capital ex-terno así como una deuda interna subdesarrollada y un mercado de instrumentos de deuda interna poco sólido, endeudamiento con vencimientos cortos, tasas de interés variables y expresión en moneda extranjera.

A pesar de ello, persisten serios problemas en la gestión de la deuda que deben ser tenidos en cuenta por las autoridades económicas de los países, según en FMI, estos problemas se traducen en:

• Estructura de vencimientos. Se plantea al gobierno un problema de elección inter-temporal entre los costos a corto y a largo plazo que deberán administrarse con pru-dencia. Si, recurre excesivamente, por ejemplo, a instrumentos a corto plazo o con tasa de interés variable para aprovechar que las bajas tasas de interés a corto plazo, puede quedar expuesto a la variabilidad y el posible aumento del costo del servicio de la deuda si las tasas de interés suben, y al riesgo de incumplimiento si no pudiera renovar la deuda a cualquier costo. Esto también podría afectar el logro de los obje-tivos monetarios del banco central.

• Volumen excesivo de posiciones en moneda extranjera sin cobertura. Esta situa-ción puede darse en múltiples formas; la más común es la emisión directa de un vo-lumen excesivo de instrumentos de deuda denominados en moneda extranjera o in-dexados en divisas. La práctica puede exponer al gobierno a que el costo del servi-cio de la deuda sea volátil y quizá creciente si se deprecia el tipo de cambio, y al riesgo de incumplimiento si no pudiera renovar la deuda.

• Deuda con opción de venta incorporada. La gestión inadecuada de esos instrumen-tos aumenta la incertidumbre para el emisor, lo que en la práctica acorta la cartera y crea un mayor riesgo de mercado o de renovación.

• Pasivos contingentes implícitos como las garantías implícitas a instituciones finan-cieras. Si la gestión es deficiente, tienden a plantear consideraciones importantes de riesgo moral.

2. Prácticas de gestión de la deuda que distorsionan las decisiones privadas, frente a las gubernamentales, y que subestiman el costo real de las tasas de interés. Esto es lo que se conoce como los efectos de crowding out.

• Deuda garantizada por acciones de empresas de propiedad estatal (EPE) u otros activos. Además de subestimar el costo básico de los intereses puede distorsionar las decisiones sobre gestión de los activos.

• Deuda garantizada por fuentes específicas de ingreso tributario futuro. Si se com-promete una corriente futura de ingreso tributario para cubrir pagos específicos de la deuda, el gobierno puede sentirse menos inclinado a llevar a cabo reformas que afecten a ese ingreso, aunque la reforma mejore el sistema tributario.

• Deuda total o parcialmente exenta de impuestos. Se utiliza esta práctica para pro-mover la colocación de la deuda pública. El impacto en el déficit es incierto, ya que dependerá de la tasa sobre los activos alternativos y de si es igual o no a la tasa de rendimiento después de impuestos de los valores públicos gravados y de los que es-tán exentos.

• Coordinación o procedimientos inadecuados en relación con el endeudamiento de niveles inferiores de gobierno, que pudiera estar garantizado por el gobierno central o por empresas de propiedad estatal.

• Condonación repetida de la deuda de niveles inferiores de gobierno o de empresas de propiedad estatal.

• Garantía de préstamos con alta probabilidad de que se exija su rembolso (sin que se disponga de fondos presupuestarios).

4. Utilización de canales de financiamiento ajenos al mercado. En algunos casos esta prác-tica puede ser claramente distorsionante.

• Acuerdos especiales con el banco central para el crédito concesionario, incluidos sobregiros o letras de Tesorería especiales con tasa de interés igual a cero, o baja. • Crédito forzado por parte de los proveedores mediante atrasos en los pagos, emi-sión de pagarés y acuerdos de crédito vinculado. Esta práctica tiende a incrementar el nivel del gasto público.

• Creación de un mercado cautivo para los valores públicos. Por ejemplo, en algunos países el plan público de pensiones está obligado a adquirir valores públicos. En otros casos, los bancos tienen que adquirir deuda pública por un determinado por-centaje de los depósitos. Si bien algunas modalidades de coeficiente de activos lí-quidos pueden ser instrumento prudencial útil para la gestión de la liquidez, también pueden distorsionar el costo del servicio de la deuda y el desarrollo del mercado fi-nanciero.

5. Control o registro inadecuados de la contratación, titulares y pago de la deuda. Signifi-ca que el gobierno no controla como debe la base tributaria ni el saldo de la deuda pendien-te.

• Omisión del registro de los intereses implícitos en la deuda a largo plazo con tasa de interés cero. Si bien favorece la posición de caja del gobierno, la omisión del in-terés implícito lleva a que se subestime el déficit.

• Facultades demasiado amplias para poder endeudarse. Puede obedecer a que no se exija la comunicación parlamentaria de la deuda contraída, o a que no se haya fijado límite para el empréstito o el endeudamiento. No obstante, las autoridades deberán garantizar que se atiende el servicio de toda deuda contraída. Aquí es notorio el pro-blema político establecido en cada una de las regulaciones nacionales.