UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA

La Universidad Católica de Loja

ÁREA ADMINISTRATIVA

TÍTULO DE INGENIERA EN CONTABILIDAD Y AUDITORÍA

Análisis de las herramientas administrativas - financieras para la toma de

decisiones a corto plazo y aplicación en la empresa de producción

CONCARRE Constructora Campos Aguirre Cía. Ltda., de la ciudad de

Santo Domingo, 2014.

TRABAJO DE TITULACIÓN.

AUTORA: Fiallo Romero, Mireya Alexandra

DIRECTOR: Silva Silva, Hugo José, Mgtr.

CENTRO UNIVERSITARIO SANTO DOMINGO

ii

APROBACIÓN DEL DIRECTOR DEL TRABAJO DE TITULACIÓN

Magister.

Hugo José Silva Silva

DOCENTE DE LA TITULACIÓN

De mi consideración:

El presente trabajo de titulación: Análisis de las herramientas administrativas - financieras para la toma de decisiones a corto plazo y aplicación en la empresa de producción CONCARRE Constructora Campos Aguirre Cía. Ltda. de la ciudad de Santo Domingo, 2014 realizado por Fiallo Romero Mireya Alexandra, ha sido orientado y revisado durante su ejecución, por cuanto se aprueba la presentación del mismo.

Santo Domingo, julio del 2015.

iii

DECLARACIÓN DE AUTORÍA Y CESIÓN DE DERECHOS

“Yo Fiallo Romero Mireya Alexandra declaro ser autora del presente trabajo de titulación:

Análisis de las herramientas administrativas - financieras para la toma de decisiones a corto plazo y aplicación en la empresa de producción CONCARRE Constructora Campos Aguirre Cía. Ltda., de la ciudad de Santo Domingo, año 2014, de la Titulación de Ingeniera en Contabilidad y Auditoría, siendo el Mgtr. Hugo José Silva Silva director del presente trabajo; y eximo expresamente a la Universidad Técnica Particular de Loja y a sus representantes legales de posibles reclamos o acciones legales. Además certifico que las ideas, conceptos, procedimientos y resultados vertidos en el presente trabajo investigativo, son de mi exclusiva responsabilidad.

Adicionalmente declaro conocer y aceptar la disposición del Art. 88 del Estatuto Orgánico de la Universidad Técnica Particular de Loja que en su parte pertinente textualmente dice: “Forman parte del patrimonio de la Universidad la propiedad intelectual de investigaciones, trabajos científicos o técnicos y tesis de grado que se realicen a través, o con el apoyo

financiero, académico o institucional (operativo) de la Universidad”

iv

DEDICATORÍA

v

AGRADECIMIENTO

Agradezco de manera sincera a mi familia y amigos, quienes siempre me han brindado su ayuda y apoyo, impulsándome a ser una mejor persona cada día.

vi

ÍNDICE DE CONTENIDOS

CARATULA..………...i

APROBACIÓN DEL DIRECTOR DEL TRABAJO DE FIN DE TITULACIÓN ... ii

DECLARACIÓN DE AUTORÍA Y CESIÓN DE DERECHOS... iii

DEDICATORíA ... iv

AGRADECIMIENTO ... v

ÍNDICE DE CONTENIDOS ... vi

ÍNDICE DE TABLAS ... ix

ÍNDICE DE GRÁFICOS ... x

RESUMEN EJECUTIVO ... 1

ABSTRACT... 2

INTRODUCCIÓN... 3

FILOSOFÍAS Y HERRAMIENTAS ADMINISTRATIVAS CONTEMPORÁNEAS PARA LA TOMA DE DECISIONES A CORTO PLAZO ... 6

1.1. Filosofías administrativas contemporáneas ... 7

1.1.1 Teoría de las restricciones. ... 8

1.1.2 Justo a tiempo ... 9

1.1.2.1 Técnicas utilizadas en los sistemas de producción JAT. ... 10

1.1.3 Cultura de la calidad total ... 11

1.1.3.1 Calidad dirigida por el cliente (customer-driven quality standards)... 11

1.1.3.2 Calidad desde el principio (quality at the source) ... 11

1.1.3.3.1 Clasificación de los costos de calidad.... 12

1.2. La información administrativa en la toma de decisiones a corto plazo ... 13

1.2.1 El papel de la contabilidad administrativa en la planeación. ... 13

1.2.2 El papel de la contabilidad administrativa en el control administrativo. .. 14

1.2.3 El papel de la contabilidad administrativa en la toma de decisiones. ... 14

1.3 Herramientas financieras para la toma de decisiones ... 15

1.3.1 Sistemas de costeo. ... 15

1.3.2 Modelo costo volumen utilidad ... 17

1.3.3 Punto de equilibrio. ... 18

1.3.4 Indicadores financieros de producción ... 19

1.3.4.1 Margen de utilidad bruta ... 19

1.3.4.2 Margen de utilidad neta ... 19

vii

1.3.4.4 Utilidad sobre activos ... 20

1.3.5 Problemas comunes en la toma de decisiones ... 20

FILOSOFÍAS Y HERRAMIENTAS ADMINISTRATIVAS CONTEMPORÁNEAS PARA LA TOMA DE DECISIONES A CORTO PLAZO ... 22

2.1. Filosofía institucional ... 23

1.3.6 Antecedentes institucionales. ... 23

1.3.7 Misión, visión y objetivos ... 23

1.3.7.1 Misión ... 23

1.3.7.2 Visión ... 24

1.3.7.3 Objetivos ... 24

1.3.7.4 Valores ... 24

2.2. Estructura administrativa y funcional ... 25

2.2.1 Estructura administrativa. ... 25

2.2.2 Estructura funcional.... 25

2.3. Análisis de competitividad ... 26

2.3.1 Matriz de análisis de competencia. ... 28

2.3.2 Matriz FODA ... 29

2.4. Análisis de costos de producción y venta ... 30

2.4.1 Estructura de costos. ... 30

2.4.2 Ciclo de producción. ... 35

2.4.3 Indicadores de producción. ... 36

PROPUESTA: HERRAMIENTAS ADMINISTRATIVAS PARA LA TOMA DE DECISIONES EN LA EMPRESA CONCARRE CONSTRUCTORA CAMPOS AGUIRRE CÍA. LTDA. ... 39

3.1. Análisis de la rentabilidad de los productos ... 40

3.2. Análisis de las relaciones del costo – volumen – utilidad... 41

3.2.1 Punto de equilibrio aplicando las utilidades. ... 44

3.3. Fijación de precios ... 46

3.4. Determinación y análisis de la utilidad ... 48

3.4.1. Primer escenario con descuento en venta del producto A del 15% ... 49

3.4.2. Segundo escenario con disminución de los costos variables y fijos en un 10% …...……….53

3.4.3. Segundo escenario con incremento de los costos variables y fijos en un 10%……...……….55

3.4.4. Tercer escenario con disminución de los costos variables en un 10% .... 56

3.4.5. Tercer escenario con aumento de los costos variables en un 10% ... 59

viii

RECOMENDACIONES ... 65

BIBLIOGRAFÍA ... 67

ix

ÍNDICE DE TABLAS

Tabla 1: Técnicas utilizadas en los sistemas de producción JIT. ... 10

Tabla 2: Variación de los sistemas de costeo. ... 16

Tabla 3: Problemas comunes en la toma de decisiones. ... 21

Tabla 4: Estructura Funcional de CONCARRE Cía. Ltda. ... 25

Tabla 5: Matriz competitiva de Rancho San Miguel ... 28

Tabla 6: FODA de la compañía CONCARRE Cía. Ltda. ... 29

Tabla 7: Ficha de indicadores de producción. ... 37

Tabla 8: Tabla demostrando el punto de equilibrio del producto A ... 42

Tabla 9: Tabla demostrando el punto de equilibrio más utilidad del producto A ... 44

Tabla 10: Tabla demostrando el punto de equilibrio más utilidad del producto A, demostrando el primer supuesto con un descuento del 15% sobre el valor de venta... 50

Tabla 11: Tabla de punto de equilibrio más utilidad del producto A, demostrando el segundo supuesto con un incremento del 15% sobre el valor de venta A ... 51

Tabla 12: Tabla de punto de equilibrio más utilidad del producto A, demostrando el segundo supuesto con un decremento del 10% sobre los costos fijos y variables. ... 53

Tabla 13: Punto de equilibrio más utilidad del producto A, demostrando el segundo supuesto con un incremento del 10% sobre los costos fijos y variables. ... 55

Tabla 14: Tabla del punto de equilibrio más utilidad del producto A, demostrando el tercer supuesto con una disminución del 10% sobre los costos variables ... 57

Tabla 15: Punto de equilibrio más utilidad del producto A, demostrando el tercer supuesto con un incremento del 10% sobre los costos variables ... 59

Tabla 16: Análisis de los resultados obtenidos del análisis de sensibilidad aplicado a los supuestos escenarios de la empresa CONCARRE Cía. Ltda. ... 61

x

ÍNDICE DE GRÁFICOS

Gráfico 1: Clasificación de los costos de calidad... 12

Gráfico 2: Punto de equilibrio. ... 18

Gráfico 3: Estructura Administrativa de CONCARRE Cía. Ltda. ... 25

Gráfico 4: Índice de precios de la construcción, 2000-2015. ... 27

Gráfico 5: Permisos de construcción por provincias (resto del país), 2013. ... 27

Gráfico 6: Inventarios del Proyecto Rancho San Miguel ... 31

Gráfico 7: Estructura de Costos de otras actividades de la compañía CONCARRE Cía. Ltda. ... 32

Gráfico 8:División de áreas de terreno de la Urbanización “Rancho San Miguel” de la compañía CONCARRE Cía. Ltda. ... 32

Gráfico 9:Estructura de Costos de la Urbanización “Rancho San Miguel” de la compañía CONCARRE Cía. Ltda. en base al total de metros de terrenos vendidos. ... 33

Gráfico 10: Estructura de Costos de la Urbanización “Rancho San Miguel” de la compañía CONCARRE Cía. Ltda. en base a la deducción de cuentas de inventarios. ... 34

Gráfico 11: Ciclo de Producción ... 35

Gráfico 12: Resultado de mezcla de productos. ... 40

Gráfico 13: Resultado de mezcla de contribución marginal por producto. ... 41

Gráfico 14: Punto de equilibrio del producto A. ... 42

Gráfico 15: Resultado de mezcla de contribución marginal por producto, aplicando el punto de equilibrio. ... 43

Gráfico 16: Punto de equilibrio más utilidad del producto A. ... 45

Gráfico 17: Resultado de mezcla de contribución marginal por producto, aplicando el punto de equilibrio más utilidad. ... 46

Gráfico 18: Fuentes de financiamiento para la construcción, 2013. ... 47

Gráfico 19: Punto de equilibrio más utilidad del producto A, demostrando el primer supuesto con un descuento del 15% sobre el valor de venta. ... 50

Gráfico 20: Punto de equilibrio más utilidad del producto A, demostrando el segundo supuesto con un incremento del 15% sobre el valor de venta. ... 51

Gráfico 21: Demostración del primer supuesto con un incremento del 15% sobre el valor de venta del producto A. ... 52

xi

Gráfico 23: Demostración del segundo supuesto con un decremento del 10% sobre el valor de los costos variables y fijos del producto A. ... 54 Gráfico 24: Punto de equilibrio más utilidad del producto A, demostrando el segundo

supuesto con un incremento del 10% sobre los costos fijos y variables. ... 55

Gráfico 25: Demostración del segundo supuesto con un incremento del 10% sobre el valor de los costos fijos y variables del producto A. ... 56 Gráfico 26: Punto de equilibrio más utilidad del producto A, demostrando el tercer supuesto

con una disminución del 10% sobre los costos variables. ... 57

Gráfico 27: Demostración del tercer supuesto con un decremento del 10% sobre el valor de los costos variables del producto A. ... 58 Gráfico 28: Punto de equilibrio más utilidad del producto A, demostrando el tercer supuesto

con un incremento del 10% sobre los costos variables. ... 59

1

RESUMEN EJECUTIVO

La presente investigación se realizó para utilizar de forma práctica las herramientas administrativas financieras que brinden información al momento de tomar decisiones a corto y mediano plazo en la empresa CONCARRE, en especial el análisis de costo-volumen-utilidad. Estas herramientas permiten a los usuarios conocer cuáles pueden ser los resultados al variar los precios de costos y de venta, lo que influye en las operaciones diarias. El principal beneficio al aplicar este modelo es verificar como afecta sus decisiones al otorgar descuentos o aumentos en los precios de venta, o si existe elevación en los precios de materiales, mano de obra o cualquier otro servicio relacionado con las operaciones de construcción; comparando estos escenarios con los presupuestos, avances de obra y el flujo de caja proyectado, para realizar correcciones que permitan el cumplimiento de las obligaciones con los clientes para la entrega de bienes o servicios; y el pago de recursos con la nómina, el fisco, los proveedores y accionistas a corto plazo. Por lo tanto existe control y se entrega productos de calidad evitando el desperdicio de recursos.

2 ABSTRACT

This research was conducted to practically use administrative tools that provide financial information when making decisions in the short and medium term the company CONCARRE, especially the cost-volume-profit. These tools allow users to know what might be the results to vary prices and selling costs, which affect daily operations. The main benefit to apply this model is to check how it affects their decisions to grant discounts or increases in selling prices, or if there is rise in prices of materials, labor or any other service related to construction operations; comparing these scenarios with budgets, work progress and projected cash flow, to make corrections to allow compliance with obligations to customers for delivery of goods or services; resources and payment of payroll, the IRS, suppliers and shareholders in the short term. Therefore there is control and quality products delivered avoiding waste of resources.

3

INTRODUCCIÓN

Las herramientas administrativas son una forma de ayudar a los administradores de una organización a tomar decisiones a corto plazo, en base a los resultados que se han obtenido. El solo hecho de conocer y diferenciar cuales son los costos y gastos variables de los fijos, les permite priorizar el desembolso de dinero para los pagos previstos semanalmente a los proveedores.

La empresa CONCARRE Cía. Ltda. es una constructora–inmobiliaria, que actualmente tiene

un proyecto de urbanización de bienes inmuebles, y alquila maquinaria. Para su desarrollo y el cumplimiento de sus obligaciones a corto plazo es sustancial conocer una forma de como preveer los ingresos o costos que obtiene para planificar el avance de la obra y cumplir con los objetivos planteados por la gerencia.

En el capítulo I se presenta los temas de conocimiento científico sobre los cuales se desarrolla este proyecto, es decir, conocimiento general de las filosofías administrativas, que actualmente se aplican dentro de la administración moderna, en especial la de calidad total, que busca el mejoramiento de los procesos de manufactura, la buenas utilización de los recursos materiales y económicos y el desarrollo del talento humano.

En el capítulo II se muestra una visión de la empresa, su estructura, funcionamiento, lineamientos con los cuales trabaja, así como su visión, misión y valores en los que se sustenta el proceso operacional y administrativo para ejecutar las obras de urbanización de un terreno, en función de ofrecer lotes de terreno listos para la construcción de viviendas a los clientes potenciales y cumplir con sus expectativas. También se destaca la forma como se reconocen y clasifican los egresos y costos reconocidos en el balance de resultados, en costos variables y fijos, lo que conlleva a determinar la contribución marginal y la rentabilidad del proyecto. Para esto se realizó entrevistas, se recopiló documentación como sustento de la investigación, y se observó la forma en cómo se realiza el proceso productivo de la organización.

4

actividades de producción de la empresa, basándonos en los resultados obtenidos de los balances del 2014 de la empresa.

Es importante para la empresa saber cómo utilizar o invertir los recursos obtenidos de sus clientes o accionistas de forma prolija y productiva, cubriendo las necesidades diarias de las operaciones y estableciendo cronogramas de trabajo que le permitan no solo incentivar las ventas y cobros, sino optimizar los recursos, el tiempo y el trabajo del personal al máximo en provecho de la institución, para beneficio y satisfacción de los clientes tanto internos como externos.

Se procedió a realizar entrevistas y observación de campo en la obra y oficinas de la empresa, al departamento técnico, contable, ventas y a la gerencia para recoger los datos necesarios como presupuestos, avances de obra, procedimientos de obtención de recursos e implementación de los mismos en la obra, así como los registros contables, que permiten al final del año obtener los balances financieros.

Por lo que se identificó cómo están conformadas las cuentas contables en base a gastos o costos variables y fijos directos e indirectos, para determinar cómo se realizaría los pagos a proveedores, sean estos comerciales o el fisco, devolver los aportes o préstamos a nuestros accionistas quienes buscan ver resultados de la labor administrativa de la empresa, y lograr captar la atención y confianza de clientes potenciales, a través de las obras urbanísticas, y el cumplimiento de plazos previstos para la entrega tanto de obras como de escrituras.

De igual forma se procedió a reconocer el impacto que tienen dentro de las operaciones, las actividades de alquiler de maquinaria, servicio de arriendo y venta de materiales y plantas, para tomar decisiones en función del empleo de tiempo óptimo que se dedicaría a las operaciones que sustenten los desembolsos que se realizan para mantenerlas.

En cuanto al trabajo de investigación cabe señalar que hubo apertura por parte de la empresa, siendo un inconveniente la falta de información en cuanto a los presupuestos que se están aplicando actualmente. Otro delimitante fue el tiempo que se pudo obtener para realizar la investigación siendo esto un factor ajeno a la empresa.

5

6 CAPÍTULO I

7 1.1. Filosofías administrativas contemporáneas

En un mercado competitivo la aplicación de las filosofías administrativas contemporáneas al proceso productivo de cualquier empresa es necesaria y determinante a la hora de crear o vender un producto o brindar un servicio. Los estudios de mercado se enfocan en las necesidades de un grupo de personas específico, lo que permite diseñar estrategias de trabajo y utilizar recursos de forma adecuada, para entregar un producto con bajos costos para la empresa, pero que cubra el requerimiento del segmento de población al que se lo brinda.

El objetivo de la administración moderna es diseñar un producto o servicio con un valor agregado que le permita competir en el mercado, con la posibilidad de generar utilidades para los accionistas, trabajo y crecimiento profesional para sus empleados y satisfacer las necesidades de sus clientes, brindándoles bienestar aún después de haber adquirido el producto o servicio.

Ramírez (2000) afirma: “El valor agregado es erróneamente visto como una propiedad de

los bienes o servicios. El valor es mucho más que una propiedad del objeto: es una fuerza

que gobierna nuestro comportamiento” (p.102). Esto explica que la creación de valor no solo

se fundamente en bajar el costo de los materiales, sino en estudiar el interés del cliente potencial, aplicarlo en el proceso de elaborar un producto o entregar un servicio de calidad, funcional, sin elevar los costos significativamente para la empresa.

La cadena de valor permite a la administración identificar los procesos con sus respectivos costos, determinando cuales son los que elevan el valor de cada proceso. De esta forma se puede potencializar los costos o actividades que generan valor a los productos, optimizar los procesos para hacerlos diferente a como lo realiza la competencia, o caso contrario se debería revisar si se cambia la cadena de valor en la empresa. Un negocio o empresa pymes debe tomar en cuenta algunos puntos que son necesarios para tener una ventaja competitiva en el mercado, tomando las experiencias de las grandes organizaciones que han implementado estas filosofías y técnicas en su proceso productivo diario.

Gaither & Frazier (2003) afirman en su recopilación: “Lo que hacen los productores de clase

mundial:

8

Poner nuevos productos/servicios en el mercado.

Son productores con administración de la calidad total (TQM).

Tienen una elevada productividad de mano de obra y bajos costos de producción.

Mantienen muy poco inventario excedente.

En general piensan de manera global.

Adoptan y desarrollan nuevas tecnologías de producción.

Desarrollan instalaciones de producciones especializadas y más enfocadas.

Reducen las organizaciones para que sean esbeltas y flexibles para su adaptación a las

condiciones mundiales en rápido cambio.

Se resisten menos a establecer alianzas e inversiones conjuntas de tipo estratégico.

Toman en consideración los aspectos sociales relevantes al establecer sus estrategias.”

(p.54).

De acuerdo a lo expuesto anteriormente una empresa debe desarrollar procesos productivos que le permitan diferenciar el producto y/o servicio que ofrece, sin que esto incremente sus costos, satisfaciendo las necesidades e inquietudes a los clientes, inclusive haciéndolos partícipes en el proceso de desarrollo del bien o servicio, permitiendo al cliente obtener lo que busca (confort, seguridad, bajo precio, inversión, cuidado del ambiente, etc.)

Entre las filosofías más importantes están la teoría de las restricciones, JAT o JIT justo a tiempo y la cultura de la calidad total.

1.1.1 Teoría de las restricciones.

La teoría de las restricciones o denominado “cuello de botella”, se fundamenta en identificar las dificultades que tiene una empresa al momento de vender sus productos, los cuales fueron creados para satisfacer a diversos sectores de la población de acuerdo a sus necesidades.

Ortiz (2013) afirma: “las restricciones se definen como operaciones que disminuyen la

9

Se debe tener en cuenta que tanto factores internos de la producción, como factores externos a la empresa como la demanda del producto pueden afectar el nivel de dinero obtenido por las ventas que se tenía previsto ingrese a la empresa.

Santos & Santana (citado por Ortiz, 2013) expresan en su libro Método de la cadena crítica

que “TOC ofrece a las compañías manufactureras una mejora en planta y entrega a tiempo”.

Además “Sin embargo, la obtención de tales ganancias requiere de entrenamiento de

personal y cambio de políticas, tanto a nivel de la administración como de la planta” (p.23).

Por esta razón la administración moderna aplica la teoría de las restricciones a la producción, es decir se debe reconocer las restricciones tanto internas como externas a las cuales se ve sometida la empresa, para poder utilizarlas a su favor, aumentando las ventas de acuerdo a un análisis de la elaboración y venta de los productos que se ofrece.

Tomando en cuenta el comportamiento del mercado al que van dirigidos los bienes o servicios que se expende, o los factores internos como la forma en la cual se adquieren los materiales, o el que se demora elaborar un producto, de esta forma se baja los gastos de operación y se mantiene eficientes inventarios mediante la técnica de justo a tiempo.

Ramírez (2000) afirma: “el modelo de la teoría de las restricciones menciona cinco etapas o

pasos necesarios para alcanzar los objetivos propuestos por la administración de una empresa:

Identificar las restricciones de la organización.

Determinar cómo lograr ventajas al decidir el mejor uso de dichas restricciones.

Subordinar todas las decisiones a la impuesta en el paso anterior.

Implantar un programa de mejoramiento continuo para reducir las limitaciones de las

restricciones existentes.

Volver a empezar en el punto uno.”

1.1.2 Justo a tiempo

10

su desempeño, el diseño y uso de recursos, mejorando la producción y la entrega de un servicio o producto de calidad al cliente a tiempo, evitando desperdicios.

Hay (2003) afirma: “el concepto de calidad en la fuente, consiste en hacer las cosas bien la

primera vez en todas las áreas de la organización. La producción JAT exige calidad. Son palabras fuertes, pero sin calidad en forma de prevención de hechos nocivos no pueden

lograrse en grado significativo el equilibrio, la sincronización y el flujo” (p.25).

Esto conlleva a revisar cada una de las fases de la elaboración y entrega del producto o servicio al consumidor, retroalimentándose de lo creado, buscando alternativas de cambio en caso de errores o desperfectos, optimizando el tiempo, recursos y desempeño, que conlleve a disminuir los inventarios, asegurándose de que los procesos sean óptimos y se entreguen productos de calidad.

1.1.2.1 Técnicas utilizadas en los sistemas de producción JAT.

Hipólito, J. D., & Marín, F., (2000) afirman: “Las técnicas utilizadas en los sistemas de

producción JAT, buscan crear modelos de producción flexibles a la demanda del mercado”.

Es decir que depende de la necesidad de los clientes para elaborar los productos o brindar servicios, que satisfagan su necesidad, sin recurrir a costos innecesarios como adquirir nueva maquinaria para cambiar el modelo del producto elegido, su color, etc.; es decir personalizarlo para el cliente. Según sus criterios, las empresas que aplican el sistema JAT presentan una síntesis de las técnicas utilizadas en los sistemas de producción justo a tiempo.

Tabla 1: Técnicas utilizadas en los sistemas de producción JIT.

Fuente: Las técnicas justo a tiempo y su repercusión en los sistemas de producción, Joaquín Delgado Hipólito, Fernando Marín,

11 1.1.3 Cultura de la calidad total

La filosofía de control total de calidad se basa en incentivar en todos los integrantes de la empresa el mejoramiento de las tareas y actividades diarias tanto de producción como de administración, lo cual conlleva a disminuir los costos de supervisión o de calidad, puesto que dentro de las tareas diarias, estará inmerso la responsabilidad, tenacidad, criterio, y compromiso de brindar un buen servicio, realizar bien una tarea o elaborar un producto de acuerdo a los estándares o anhelos de la empresa, el cliente y el mercado.

Ramírez (2000) afirma: “La filosofía del control total de la calidad se sustenta en conceptos o fundamentos que son:

Calidad dirigida por el cliente (customer-driven quality),

Lazos proveedor-cliente (supplier-customer links),

Orientación hacia la prevención (prevention orientation),

Calidad desde el principio (quality at the source),

Mejoramiento continuo (continous improvement)” (pág. 123)

1.1.3.1 Calidad dirigida por el cliente (customer-driven quality standards)

Básicamente se toma en cuenta los requerimientos y necesidades del cliente, recogidos mediante un estudio de mercado. Aquí se muestran los factores de calidad que el mercado toma en cuenta como utilidad, el diseño, la durabilidad, el tiempo, y un sinfín de factores, los cuales son recogidos en una matriz de calidad. Esta información es fundamental para establecer los objetivos a alcanzar por la organización, los cuales deben ser difundidos a todos los departamentos para trabajar en conjunto con el mismo fin.

El departamento de producción toma estos requerimientos de calidad y los aplica a los planes de procesamiento del producto, para implementar y obtener uno o más productos, que serán al final comparados con los de la competencia.

1.1.3.2 Calidad desde el principio (quality at the source)

12

errores de fabricación. Esto requiere un cambio de actitud y pensamiento en el trabajo por parte del personal y la administración, quienes trabajan en conjunto por los valores de la empresa, haciendo propio el esfuerzo por ubicarla en altos rangos de calidad. De tal forma ya no existe una mera supervisión de calidad, sino una manera de resolver los problemas a tiempo en conjunto.

1.1.3.3

Mejoramiento continuo (continous improvement)

El mejoramiento continuo en una empresa significa formar un equipo que revise y observe los procesos, maquinarias, técnicas y hábitos de trabajo y por supuesto el producto o servicio, para mejorarlos continuamente con sugerencias y recomendaciones.

Esto puede dar lugar a que se confunda el mejoramiento continuo con la reingeniería de procesos, pero lo cierto es que son distintos.

1.1.3.3.1 Clasificación de los costos de calidad.

Los costos de calidad total deben ser medidos para poder verificar que se esté cumpliendo con el objetivo de alcanzar la calidad tanto en los procedimientos como en el producto final.

Los costos de calidad se generan en la creación, identificación, reparación y prevención, de los productos con defectos. Entre los principales costos de calidad que tenemos:

Clasificación de los costos de calidad

Gráfico 1: Clasificación de los costos de calidad.

Fuente: Ramírez Padilla, David: Contabilidad Administrativa 5° Edición. 2000.

Elaborado por: Mireya Fiallo, 2015.

COSTOS POR FALLAS INTERNAS

COSTOS DE REPROCESO

COSTOS DE DESECHOS

COSTOS POR TIEMPO

COSTOS POR FALLAS EXTERNAS

COSTOS POR PRODUCTOS DEVUELTOS COSTOS POR RECLAMACIONES COSTOS DE GARANTÍA COSTOS POR REBAJAS

COSTOS DE EVALUACIÓN

COSTOS DE PROVEEDORES

COSTOS DE INSPECCIÓN

COSTOS DE PREVENCIÓN

COSTOS DE PLANEACIÓN DE CALIDAD COSTOS DE CAPACITACIÓN

COSTOS DE REVISIÓN DE NUEVOS PRODUCTOS COSTOS DE OBTENCIÓN Y

ANÁLISIS DE DATOS DE CALIDAD

13

1.2. La información administrativa en la toma de decisiones a corto plazo

La información administrativa es importante en el momento de tomar decisiones a corto plazo, ya que el administrador requiere información coherente y constante para decidir qué acciones tomar diariamente, semanalmente, etc., lo cual marca la diferencia en el momento de tomar acciones que conviertan a la empresa en un ente competitivo frente a sus competidores en el mercado.

Las estrategias que se tomen de acuerdo a la información que nos brinde la contabilidad administrativa, utilizando las técnicas o herramientas necesarias nos permitirá tener una visión de los pros y contras que tendremos, con la aplicación o ejecución de ciertos lineamientos o planes que la gerencia formule, en base a lo descrito anteriormente.

1.2.1 El papel de la contabilidad administrativa en la planeación.

Es importante recalcar que la planeación necesita de información de los costos para poder realizar planes a corto y largo plazo, según sea el caso. Con esta información la gerencia puede planificar en la parte operativa a corto plazo, o en estrategias competitivas a largo plazo.

Es necesario planificar para poder tener una ventaja frente a los cambios o acontecimientos que se suscitan en el entorno, mercado o actividad en la que se desenvuelve la empresa, en un afán por ser proactivos es vez de reactivos.

Además al crear un plan, se pueden fijar objetivos y metas que se dan a conocer a todos los componentes y departamentos de la empresa, con el fin de crear un ambiente de trabajo en el que todos utilicen la comunicación como medio para trabajar en equipo, siguiendo las directrices que se dicten según lo planeado desde su puesto de trabajo.

La planeación recibe ayuda de la contabilidad administrativa en la parte operativa, es decir a dilucidar los objetivos que se desean alcanzar en las operaciones de la empresa, utilizando herramientas como los presupuestos, y el modelo costo-volumen-utilidad.

14

frente a las ventas y costos presupuestados, existiesen variables que afectarían a la empresa, por factores tanto internos como la falta de liquidez, o externos como el incremento de precios o la escasez de materiales, lo que nos obliga a recrear escenarios en donde los precios, número de unidades vendidas y costos o cantidad de materiales o mano de obra utilizada, afectarían a la empresa en los posibles ingresos que se esperan obtener, para cubrir las operaciones y cumplir con los objetivos a mediano y largo plazo.

1.2.2 El papel de la contabilidad administrativa en el control administrativo.

El control es importante dentro de una empresa porque permite evaluar si se están alcanzando los objetivos planteados. Los costos incurridos o las ventas obtenidas en una línea de productos, se los compara con los presupuestos, lo que le da a la gerencia una idea de cómo se están manejando los recursos, y con este control permanente se pueden tomar medidas correctivas a tiempo e impulsar a que se desarrollen estrategias de trabajo, que faciliten el obtener productos y servicios de calidad utilizando adecuadamente los recursos.

Horngren, C. & Sundem, G. & Stratton, W. (2006) afirman: “Para diseñar un sistema de control administrativo que cubra las necesidades de la organización, los administradores necesitan identificar centros de responsabilidad, desarrollar mediciones del desempeño, establecer una estructura de vigilancia y generación de informes, ponderar costos y beneficios, y dar la motivación para tener congruencia entre las metas y el esfuerzo de los trabajadores” (p. 384).

Por lo tanto la contabilidad administrativa brinda a la gerencia información a través de los informes financieros y de operaciones, permitiendo a la gerencia detectar a tiempo variaciones y el origen de las mismas para corregirlas o mejorar el desempeño a tiempo.

1.2.3 El papel de la contabilidad administrativa en la toma de decisiones.

15

necesarios para optimizar la producción, transformándola en competente, ofreciendo productos de calidad de acuerdo a las especificaciones del mercado, en el tiempo previsto, con costos mínimos por defectos, y agregando valor al producto.

Horngren, C. & Sundem, G. & Stratton, W. (2006) afirman: “El rango relevante es el límite de

la actividad del causante del costo dentro del cual es válida una relación especifica entre los costos y el causante el costo” (p.47).

Es decir los costos que se consideran relevantes son los que se pueden incrementar o disminuir por estas acciones, como por ejemplo pago de horas extras, los costos de mano de obra, etc., en cambio los costos se consideran irrelevantes son los costos fijos, como el pago de arriendo de la oficina, o las inversiones en activos fijos, que se extiende fuera del año comercial. De esta forma los administradores podrán coordinar el pago a proveedores,

pagos de nómina, compra de materiales necesarios para un proyecto en curso, etc.

Basándose en lo descrito anteriormente se pueden tomar decisiones a corto plazo como por ejemplo:

Seguir fabricando una línea de producto o eliminarlo.

Combinar dos líneas de productos.

Solicitar o no mercadería con ciertos requerimientos.

Aumentar o disminuir los costos en el departamento de ventas.

Decidir sobre los turnos de trabajo en las áreas administrativas, operativas y de ventas.

Decidir seguir o cambiar de proveedor.

Decidir ampliar los plazos de cobro de los clientes.

Modificar los descuentos sobre los precios de venta.

Fijar precios de venta.

Cambiar los niveles de inventarios de acuerdo a las necesidades de la empresa.

1.3 Herramientas financieras para la toma de decisiones

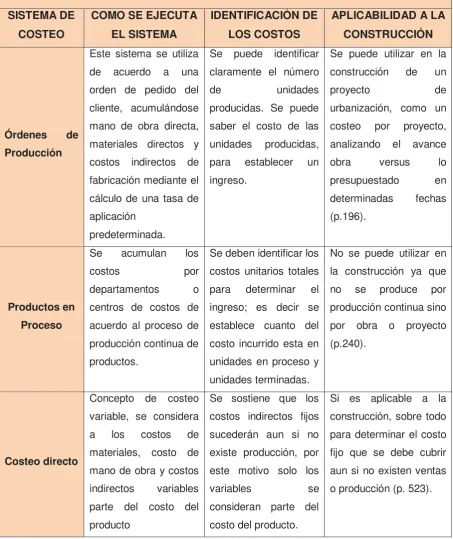

1.3.1 Sistemas de costeo.

16

[image:27.595.86.540.170.710.2]principales sistemas de costos tenemos: costos por órdenes de producción, costos por procesos y el costeo directo.

Tabla 2: Variación de los sistemas de costeo.

SISTEMAS DE COSTEO SISTEMA DE

COSTEO

COMO SE EJECUTA EL SISTEMA

IDENTIFICACIÓN DE LOS COSTOS

APLICABILIDAD A LA CONSTRUCCIÓN

Órdenes de

Producción

Este sistema se utiliza de acuerdo a una orden de pedido del cliente, acumulándose mano de obra directa, materiales directos y costos indirectos de fabricación mediante el cálculo de una tasa de aplicación

predeterminada.

Se puede identificar claramente el número

de unidades

producidas. Se puede saber el costo de las unidades producidas, para establecer un ingreso.

Se puede utilizar en la construcción de un

proyecto de

urbanización, como un costeo por proyecto, analizando el avance

obra versus lo

presupuestado en determinadas fechas (p.196).

Productos en Proceso

Se acumulan los

costos por

departamentos o centros de costos de acuerdo al proceso de producción continua de productos.

Se deben identificar los costos unitarios totales para determinar el ingreso; es decir se establece cuanto del costo incurrido esta en unidades en proceso y unidades terminadas.

No se puede utilizar en la construcción ya que no se produce por producción continua sino por obra o proyecto (p.240).

Costeo directo

Concepto de costeo variable, se considera a los costos de materiales, costo de mano de obra y costos indirectos variables parte del costo del producto

Se sostiene que los costos indirectos fijos sucederán aun si no existe producción, por este motivo solo los

variables se

consideran parte del costo del producto.

Si es aplicable a la construcción, sobre todo para determinar el costo fijo que se debe cubrir aun si no existen ventas o producción (p. 523).

Fuente: Polimeni, Fabozzi, Adelberg, & Kole, 1998: Contabilidad de Costos, 3° Edición. 1998.

17

Ramírez, (2000) afirma: “El costeo directo también puede verse como una aplicación del

concepto de análisis marginal, ya que hace hincapié en el margen de contribución para

cubrir los costos fijos y generación de utilidades” (p. 187).

Según lo expuesto el sistema de costeo directo aporta a la gerencia información del volumen de ventas que necesita para cubrir los costos fijos, por lo tanto se tomaran decisiones en los presupuestos y planes de trabajo de ventas aplicados a esta realidad.

1.3.2 Modelo costo volumen utilidad

Este modelo ayuda a la gerencia a determinar cómo actuaran los tres principales elementos a tener en cuenta dentro de una empresa productiva: costos, volumen de producción y la utilidad que se espera obtener.

Ramírez (2000) afirma: “De acuerdo con lo que se imponga cada empresa como meta u

objetivo se puede calcular cuánto hay que vender, a que costos y a qué precios para lograr utilidades. Hoy en día el valor económico agregado EVA ha empezado a utilizarse para evaluar a los directivos. El modelo costo-volumen-utilidad es útil para determinar cuánto y de que líneas vender para lograr un determinado EVA” (p.152).

La variación de estos elementos incide en los objetivos, planes y presupuestos de que dispone la administración, por ejemplo: si suben los precios de materiales en el mercado esto repercute en el precio de venta final al cliente, lo que incide en la decisión de comprar o no un bien por parte de la demanda. Por lo tanto la administración plantea alternativas para bajar el costo de producción sin que se perjudique la calidad del producto, ni baje el volumen previsto para alcanzar las ganancias deseadas. Pero cómo saber qué cantidad de productos es necesario vender para alcanzar utilidades?. Mediante la siguiente fórmula:

Unidades por vender = Costos fijos + Utilidad deseada

Margen de contribución unitario

18

Unidades por vender = $20 000 + $30 000

$ 30

Unidades por vender = 1 667 unidades

1.3.3 Punto de equilibrio.

El punto de equilibrio es cuando los ingresos igualan a los costos. En este punto no existe utilidad o pérdida. El punto de equilibrio se calcula dividendo los costos fijos totales para el margen de contribución

El margen de contribución es el exceso de ingresos en relación a los costos variables, cubriendo los costos fijos y obteniendo ganancias para la empresa.

Por ejemplo, si tenemos un costo fijo total de $30 000. Puesto que el precio de venta por unidad es de $9 y el costo variable por unidad es de $1, el margen de contribución por unidad es de $8, entonces:

Gráfico 2: Punto de equilibrio.

Fuente: Polimeni, Fabozzi, Adelberg, & Kole, 1998: Contabilidad de Costos, 3° Edición. 1998, (p. 616).

19 1.3.4 Indicadores financieros de producción

Los indicadores de producción que se pueden aplicar son los siguientes:

1.3.4.1 Margen de utilidad bruta

Básicamente relaciona la utilidad bruta con las ventas netas. Su fórmula es:

Margen de utilidad bruta = Utilidad bruta

Ventas netas

Margen de utilidad bruta = $25 000

$70 000

Margen de utilidad bruta = 35,71%

1.3.4.2 Margen de utilidad neta

Básicamente relaciona la utilidad neta después de calcular los impuestos con las ventas netas. Su fórmula es:

Margen de utilidad neta = Utilidad después de impuestos

Ventas netas

Margen de utilidad neta = $4 850

$70 000

Margen de utilidad neta = 6,93%

1.3.4.3 Utilidad sobre patrimonio

Con este indicador se mide la relación de las utilidades netas después de impuestos al patrimonio. Su fórmula es:

Utilidad sobre patrimonio = Utilidad después de impuestos Patrimonio

Utilidad sobre patrimonio = $4 850

$53 000

20

1.3.4.4 Utilidad sobre activos

Este indicador determina la relación entre la utilidad después de impuestos con el total de activos. Su fórmula es:

Utilidad sobre activos = Utilidad después de impuestos Activos totales

Utilidad sobre activos = $145 000 $4 850

Utilidad sobre activos = 3,34%

1.3.5 Problemas comunes en la toma de decisiones

Los administradores tienen que tomar decisiones fundamentales, en base a la información financiera que posee la organización que dirigen. Esta información debe darles una noción de cuáles son los costos e ingresos considerados relevantes para la salud financiera de la empresa.

Esto también implica que deben tener en cuenta todas las variables que están en juego, tanto internas como externas, pensando en las implicaciones y consecuencias que derivarían de llevar a cabo determinadas acciones, que en su momento parecían las más lógicas y oportunas.

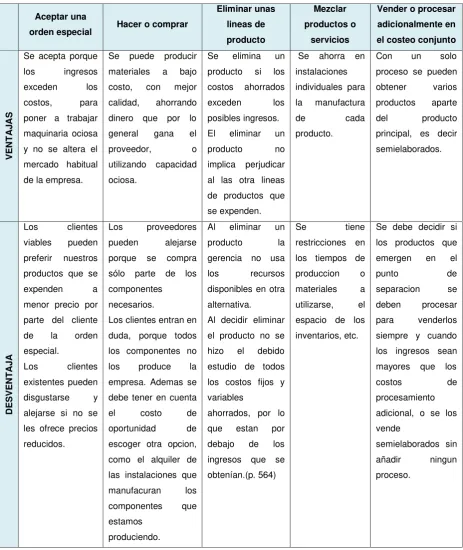

Polimeni, Fabozzi, Adelberg, & Kole, (1998) afirman: “existen cinco problemas comunes en la toma de decisiones: aceptar una orden especial, hacer o comprar, eliminar una líneas de producto, mezclar productos o servicios, vender o procesar adicionalmente en el costeo

21 Tabla 3: Problemas comunes en la toma de decisiones.

Aceptar una

orden especial Hacer o comprar

Eliminar unas lineas de producto Mezclar productos o servicios

Vender o procesar adicionalmente en el costeo conjunto

VEN

T

A

JA

S

Se acepta porque los ingresos exceden los costos, para poner a trabajar maquinaria ociosa y no se altera el mercado habitual de la empresa.

Se puede producir materiales a bajo costo, con mejor calidad, ahorrando dinero que por lo general gana el proveedor, o utilizando capacidad ociosa.

Se elimina un producto si los costos ahorrados exceden los posibles ingresos. El eliminar un producto no implica perjudicar al las otra lineas de productos que se expenden.

Se ahorra en instalaciones individuales para la manufactura de cada producto.

Con un solo proceso se pueden obtener varios productos aparte del producto principal, es decir semielaborados. D ESVEN T A JA

Los clientes viables pueden preferir nuestros productos que se expenden a menor precio por parte del cliente de la orden especial.

Los clientes existentes pueden disgustarse y alejarse si no se les ofrece precios reducidos.

Los proveedores pueden alejarse porque se compra sólo parte de los componentes

necesarios.

Los clientes entran en duda, porque todos los componentes no los produce la empresa. Ademas se debe tener en cuenta el costo de oportunidad de escoger otra opcion, como el alquiler de las instalaciones que manufacuran los componentes que estamos

produciendo.

Al eliminar un producto la gerencia no usa los recursos disponibles en otra alternativa. Al decidir eliminar el producto no se hizo el debido estudio de todos los costos fijos y variables

ahorrados, por lo que estan por debajo de los ingresos que se obtenían.(p. 564)

Se tiene restricciones en los tiempos de produccion o materiales a utilizarse, el espacio de los inventarios, etc.

Se debe decidir si los productos que emergen en el punto de separacion se deben procesar para venderlos siempre y cuando los ingresos sean mayores que los costos de procesamiento adicional, o se los vende

semielaborados sin añadir ningun proceso.

22 CAPÍTULO II

23 2.1. Filosofía institucional

Orientar el desarrollo profesional del talento humano que integra la organización, proporcionándole oportunidades de superación que motiven su actuar e incrementen su compromiso, enfocado a mantener relaciones de equidad y transparencia con todos los grupos de interés del sector inmobiliario, demostrando una cultura de buen trato y servicio para cumplir con las expectativas de los clientes.

1.3.6 Antecedentes institucionales.

CONCARRE Constructora Campos Aguirre Cía. Ltda., es una compañía que se constituyó en el año 2006, mediante resolución N° 1296 de la Superintendencia de Compañías, creada por los sres. Diego Aguirre, Danny Aguirre y Freddy Campos, para ofrecer proyectos urbanísticos y habitacionales en la provincia de Santo Domingo de los Tsáchilas.

Su primer proyecto fue conjunto residencial privado “Casanova” creado en el 2007, el cual

ofrecía tanto viviendas como departamentos a sus clientes. Posterior a la culminación del proyecto y sus ventas, se mantuvo inactiva desde el 2009.

Reinició sus operaciones en el año 2012, cuando se adquirió un terreno a uno de sus actuales socios Qualityvip S.A. El terreno de 50 hectáreas, está ubicado en la vía Quinindé, en el km. 8, a 15 minutos de la ciudad de Santo Domingo, y se lo destinó para crear el proyecto urbanístico Rancho San Miguel que actualmente promueve la empresa.

Sus socios actuales son:

Freddyshrimps Cía. Ltda. y Qualityvip S.A.

Los recursos de la compañía pertenecen a los dos socios actuales y provienen de: aportaciones monetarias, compra del lote de terreno a crédito donde se construye el proyecto e intercambio de servicios (espacio físico y control administrativo).

1.3.7 Misión, visión y objetivos

1.3.7.1 Misión

24

1.3.7.2 Visión

Crear proyectos inmobiliarios que beneficien a las familias ecuatorianas, con los más altos estándares de calidad, eficiencia, innovación que satisfagan a nuestros clientes, generando trabajo y desarrollo social.

1.3.7.3 Objetivos

Promover soluciones habitacionales en Santo Domingo de los Táchilas con bienestar y

seguridad.

Mantener relaciones de equidad y transparencia para consolidar la reputación y el

prestigio de constructora Campos dentro de su sector.

Promover entre el personal la búsqueda continua, organizada y ética de su mejora

profesional y de la calidad del trabajo, aprovechando las oportunidades de conocimiento y experiencia que brinda la empresa.

Proporcionar los medios y mecanismos necesarios para establecer un adecuado diálogo

entre las partes que integran la organización, poniendo énfasis en el trabajo coordinado y en equipo, así como exigir la voluntad y el esfuerzo de los directivos para facilitar esta comunicación.

1.3.7.4 Valores

Honestidad

Espíritu de pertenencia

Responsabilidad

Trabajo en equipo

Respeto

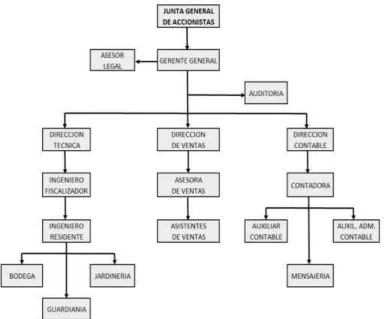

25 2.2. Estructura administrativa y funcional 2.2.1 Estructura administrativa.

Gráfico 3: Estructura Administrativa de CONCARRE Cía. Ltda.

Fuente: Manual de Funciones de CONCARRE Cía. Ltda.

Elaborado por: Mireya Fiallo, 2015.

[image:36.595.90.479.156.475.2]2.2.2 Estructura funcional.

Tabla 4: Estructura Funcional de CONCARRE Cía. Ltda.

Junta General de Socios

Es el organismo supremo de la empresa. Gerente General Administra y dirige la empresa constructora.

Asesores Externos

Auditoría Externa Realiza un análisis financiero a la empresa.

Asesor Legal Apoya las gestiones laborales y operacionales a la empresa y los clientes.

Departamento Técnico

Realiza las operaciones de urbanización dentro de la constructora.

26

Fiscalizador cronogramas de trabajo establecidos.

Ingeniero Residente Es el encargado de la obra; cumple con las especificaciones diseñadas y dispuestas por el fiscalizador, es el canal de comunicación entre los trabajadores y el fiscalizador, realiza las requisiones de materiales y avances de obra de la constructora.

Bodega Se encarga de solicitar el stock necesario de materiales dispuestos para las obras de urbanización.

Mantenimiento y Jardinería

Tiene la función de mantener las áreas verdes, lotes, y áreas comunales en perfecto estado.

Guardianía Son los encargados de mantener la seguridad dentro del conjunto.

Departamento de Ventas

Asesora de Ventas Se encarga de comercializar y vender los terrenos, informar a posibles clientes, generar bases de datos de clientes potenciales, organizar a los vendedores freelance, organizar la entrega de escrituras de los terrenos vendidos

Asistentes de Ventas

Se encargan de comercializar y vender los terrenos, informar a posibles clientes, generar bases de datos de clientes potenciales.

Departamento Contable

Contador(a) Responsable de la planificación, organización y coordinación de todas relacionadas con el área contable, con el objetivo de obtener las consolidaciones y estados financieros requeridos por la organización.

Asistente Contable Responsable de los diferentes procesos contables y suministro de información oportuna para la toma de decisiones.

Asistente Administrativa Contable

Responsable de los diferentes procesos contables y suministro de información oportuna para la toma de decisiones en el área contable y administrativa.

Fuente: Manual de Funciones de CONCARRE Cía. Ltda.

Elaborado por: Mireya Fiallo, 2015.

2.3. Análisis de competitividad

27

Gráfico 4: Índice de precios de la construcción, 2000-2015.

Fuente: http://www.ecuadorencifras.gob.ec/edificaciones/

Elaborado por: INEC, Encuesta de edificaciones 2013, Datos principales.

En la provincia de Santo Domingo de los Tsáchilas la actividad de la construcción es vital, no solo por las plazas de trabajo y el impulso que da este sector a la economía, también es por la necesidad de vivienda, ya que existe un número significativo de migrantes de otras provincias y países. En especial existe demanda por los lotes de terreno, debido a su bajo costo en relación con el costo de las viviendas, y por la apertura que tiene el cliente de edificar según su presupuesto y modelo que desee.

Gráfico 5: Permisos de construcción por provincias (resto del país), 2013.

Fuente: http://www.ecuadorencifras.gob.ec/edificaciones/

Elaborado por: INEC, Encuesta de edificaciones 2013.

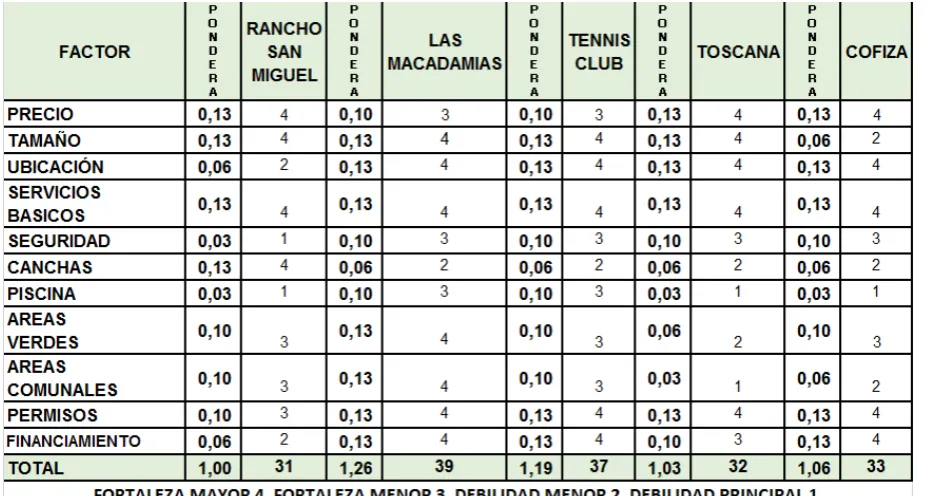

28 2.3.1 Matriz de análisis de competencia.

CONCARRE Cía. Ltda. está ejecutando el proyecto urbanístico “Rancho San Miguel”, con el

cual ofrece lotes urbanizados entre 1000 a 1200 metros cuadrados, con grandes áreas verdes y recreativas, a 15 minutos de la ciudad, ubicado en la vía Quinindé Km. 8, en una zona de crecimiento acelerado y con plusvalía.

En el siguiente cuadro se expone sus principales competidores en la zona donde se

puede

[image:39.595.98.561.344.592.2]apreciar que las urbanizaciones competidoras ofrecen una zona segura, privada, con

áreas verdes y de recreación.

Tabla 5: Matriz competitiva de Rancho San Miguel

Matriz de competitividad

Fuente: Investigación de ofertas en la web

Elaborado por: Mireya Fiallo, 2015.

Existen sin embargo algunas diferencias que pueden crear el interés en los clientes a la hora de escoger; por ejemplo:

La mayoría de las urbanizaciones se encuentran en la vía Chone considerada

29

Los precios fluctúan entre los $32 a los $42 por metro cuadrado de terreno, sin embargo

la dimensión del lote crea la diferencia, si alguien busca algo económico, escogerá por ejemplo en COFIZA, si busca un lote de gran dimensión escogerá cualquiera de las otras opciones.

El financiamiento incluye una cuota de entrada, la cual fluctúa de acuerdo al precio del

lote de vivienda, se puede hacer con préstamos bancarios o el BIESS; además en COFIZA se da incluso crédito directo.

Al encontrarnos en la vía Quinindé, atraemos el interés de personas que viajan o se encuentran cerca de esta zona, o de quienes buscan un lugar residencial fuera de la ciudad, sin smog ni tráfico a horas pico, con áreas verdes y cerca de la naturaleza.

[image:40.595.94.555.365.715.2]2.3.2 Matriz FODA

Tabla 6: FODA de la compañía CONCARRE Cía. Ltda.

FORTALEZAS OPORTUNIDADES

Se cuenta con fondos de préstamos de los socios

Tiene la posibilidad de solicitar y obtener créditos bancarios.

Cuenta con personal capacitado. Existe gran demanda de vivienda o lotes de terreno. Cuenta con los permisos de sus proyectos. Tendencia a otorgarse préstamos

Maneja un stock de materiales en

inventarios mínimo, utilizados

inmediatamente.

Tiene proveedores con crédito hasta 45 días en materiales de construcción.

Se puede trabajar directamente con el BIESS o instituciones financieras para la solicitud y los trámites de préstamos hipotecarios de los clientes.

DEBILIDADES AMENAZAS

No contamos con maquinaria propia para agilitar el proceso de construcción.

Posible aumento de los costos de construcción por nuevas políticas estatales.

Actualmente se está operando en base a la cartera cobrada a los clientes, la cual esta reducida.

Que exista una disminución de la demanda de lotes, debido a la cantidad de proyectos en desarrollo o a la escasez de efectivo.

El trámite de escrituración de los terrenos vendidos es lento.

La incertidumbre de los clientes frente a múltiples estafas por parte de constructoras fantasmas.

Mejor posicionamiento de la competencia. El proyecto se encuentra ubicado en una vía

considerada a partir del 2013 como

industrializada.

Fuente: Investigación de campo.

30 2.4. Análisis de costos de producción y venta

CONCARRE Constructora Cía. Ltda., compra terrenos en sectores cercanos a las vías de Santo Domingo, (Quinindé, Quevedo, Chone, Quito), con la finalidad de transformarlos en urbanizaciones o conjuntos habitacionales, para ofrecer una alternativa a la demanda de vivienda en la ciudad, fuera del centro urbano.

Además de la urbanización de terrenos, CONCARRE realiza otras actividades que generan ingresos y costos o gastos: adquirió un tractor para agilitar el trabajo de movimiento y replanteo de tierras; esta maquinaria la alquila cuando no hay trabajo dentro de la urbanización, cancelando valores por el mantenimiento, combustible, transporte si es necesario, y la depreciación por el tiempo de alquiler.

CONCARRE también vende materiales de construcción o de desecho, básicamente a consumidores finales y a otra empresa de los socios al mismo precio de compra.

También hay ingresos por arriendo de un departamento de propiedad de la empresa en el

conjunto habitacional “Casanova” que fue construido al inicio de las actividades de la

compañía, el cual en el 2015 se lo clasificará como activo fijo destinado para la venta, el cual no genera ningún costo o gasto, ya que dentro de las especificaciones del contrato está el pago de alícuotas y mantenimiento del inmueble a cargo de los arrendatarios.

A finales del 2014 se invirtió en un vivero, para cubrir la necesidad de plantas para los jardines de la urbanización, y para la venta.

2.4.1 Estructura de costos.

La empresa cuenta con un presupuesto del proyecto urbanístico “Rancho San Miguel”, el

cual se lo revisa continuamente para ver el cumplimiento del mismo. Dicho presupuesto está dividido por actividades tales como: movimiento de tierras, alcantarillado, vías y aceras, etc.

31

También se toma en cuenta el valor de adquisición del terreno y la construcción de un puente que une la primera con la segunda y tercera etapa, para el cálculo del costo total de la urbanización. Tanto el valor del terreno, el puente y los valores acumulados de la urbanización se encuentran en inventarios.

Gráfico 6: Inventarios del Proyecto Rancho San Miguel

a diciembre del 2014.

Fuente: Investigación de campo.

Elaborado por: Mireya Fiallo, 2015.

Los costos son generados en base a los metros cuadrados de lotes vendidos, para lo cual se asigna valores por metro cuadrado, en base al valor de inventarios del terreno de lotes y áreas comunales, urbanización del proyecto y la infraestructura del puente. Esto implica que el ingeniero fiscalizador debe revisar periódicamente los presupuestos, y enviar al departamento contable el porcentaje de avance de obra de forma anual o cuando sea requerido, para comparar con los costos incurridos y tomar medidas correctivas si es necesario.

Los inventarios de materiales son inexistentes, ya que se adquieren según la requisición de materiales, para utilizarlos inmediatamente en las actividades de la urbanización que se estén desarrollando (anexo 2).

La mano de obra es subcontratada; se realizan planillas de avance de obra, las cuales son verificadas por el fiscalizador para que pasen a contabilidad y se realicen los pagos correspondientes (anexo 3).

32

Gráfico 7: Estructura de Costos de otras actividades de la compañía CONCARRE Cía. Ltda.

Fuente: Investigación de campo.

Elaborado por: Mireya Fiallo, 2015.

Para la asignación de costos en la urbanización de lotes, se debe tomar en cuenta los metros cuadrados de terreno distribuidos en áreas comunales, lotes de terrenos y área comercial que sigue siendo propiedad privada de los socios. En el proyecto san Miguel tenemos las siguientes cifras:

Gráfico 8: División de áreas de terreno de la Urbanización “Rancho SanMiguel” de la compañía

CONCARRE Cía. Ltda.

Fuente: Investigación de campo.

Elaborado por: Mireya Fiallo, 2015.

33

Gráfico 9:Estructura de Costos de la Urbanización “Rancho San Miguel” de la compañía

CONCARRE Cía. Ltda. en base al total de metros de terrenos vendidos.

Fuente: Investigación de campo.

34

Gráfico 10:Estructura de Costos de la Urbanización “Rancho San Miguel” de la compañía

CONCARRE Cía. Ltda., en base a la deducción de cuentas de inventarios.

Fuente: Investigación de campo.

35 2.4.2 Ciclo de producción.

Gráfico 11: Ciclo de Producción

Fuente: Investigación de campo.

Elaborado por: Mireya Fiallo, 2015.

La empresa inicia con la compra de terreno, mediante escritura pública.

Posterior a la compra se realiza estudios de factibilidad desde el punto de vista

económico, técnico y medio ambiental del posible proyecto urbanístico, es decir se debe demostrar que al realizar este proyecto se está cubriendo una necesidad de vivienda y que es funcional.

Se busca el financiamiento del proyecto, y se diseña cómo será la urbanización.

El diseño del proyecto implica realizar:

a) Un estudio del terreno que se va a urbanizar, estudiando su topografía, cuencas hidrográficas, su geología, impacto medioambiental.

TERRENO FACTIBILIDAD ESTUDIOS IMPACTO AMBIENTAL ESTUDIO DEL TERRENO PLANOS DISEÑO ARQUITECTONICO FINANCIAMIENT O DISEÑO ESTRUCTURAL ESTUDIO DEL PROYECTO LLAMADO A LICITACION DE LA OBRA OBTENCION DE LOS PERMISOS MUNICIPALES INICIO DE LAS

OBRAS AGUA POTABLE ALCANTARILLAD O, ETC. SEGUIMIENTO DE PRESUPUESTOS Y CRONOGRAMA TRABAJOS VIALES AREAS COMUNALES VENTA DE LOTES URBANIZACION

36

b) Diseño arquitectónico y de paisajismo cumpliendo con las expectativas de los propietarios. Por lo general se presenta un anteproyecto y después de analizarlo el proyecto definitivo.

c) Diseño estructural de vías, pavimentos, viaductos, etc. Con la elaboración de planos y especificaciones técnicas

d) Diseño de instalaciones de servicios básicos como agua potable, alcantarillado, aguas lluvias instalaciones eléctricas y telefónicas.

e) Por último se debe llamar a licitación con una carta de invitación a la propuesta, bases administrativas, contrato de construcción, etc.

Una vez se haya adjudicado la obra de construcción se procede a iniciar la urbanización

del terreno, obteniendo previamente los permisos para construir.

Se realiza la planificación y el cronograma de trabajo dentro de la construcción, con el

respectivo presupuesto, realizado un seguimiento periódicamente del cumplimiento del tiempo y los recursos.

Se contrata mano de obra, maquinarias, materiales de construcción, etc.

Durante la construcción hasta que se termine se debe realizar pruebas del correcto

funcionamiento de las instalaciones.

Se procede a ofertar los lotes de terreno a posibles clientes para la venta.

Cuando se termina de vender el proyecto, la constructora realiza la entrega de la obra al

servicio público.

2.4.3 Indicadores de producción.

Se ha realizado entrevistas con los empleados, proveedores y clientes de la empresa para determinar algunos factores que influyen en la productividad de la empresa.

37 Tabla 7: Ficha de indicadores de producción.

Fuente: Investigación de campo.

Elaborado por: Mireya Fiallo, 2015.

Aplicando las fórmulas para obtener los indicadores que midan la productividad en estos pocos campos, obtenemos los siguientes resultados:

38

Esto representa el número de personas que se capacitaron en el 2014. Solo el 50% del personal en relación de dependencia asistió a capacitaciones, esta cifra está por debajo del estándar del 80%.

Esto representa el nivel de satisfacción con el uso de programas, en especial en el departamento contable. Hemos obtenido que el 82% está conforme con el uso del software, es decir se alcanza el estándar deseado.

Este estándar nos permite determinar el nivel de conocimiento de los procedimientos en los empleados. Se ha obtenido un 60% de conocimiento de los 10 procedimientos básicos y reconocidos dentro de la empresa, que está por debajo del estándar del 80%.

39 CAPÍTULO III

40 3.1. Análisis de la rentabilidad de los productos

El análisis de la rentabilidad de los productos se puede apreciar con más detalle en la mezcla de productos o actividades productivas que tiene la empresa, para determinar qué productos son importantes para generar rentabilidad a la compañía:

Gráfico 12: Resultado de mezcla de productos.

Fuente: Área contable.

Elaborado por: Mireya Fiallo, 2015.

Se aprecia que el producto A es el más rentable para la empresa ya que su aportación a los ingresos es del 93.99%. El producto B también produce una pequeña aportación del 5.05%, a los ingresos de la compañía. En relación a los productos C, D y E podemos decir que:

El producto C aunque produce ingresos sin ningún costo a excepción de un gasto de $72.40 anuales, no es representativo en su aporte a los ingresos, por esta razón la administración planea desaparecer la razón de este servicio, vendiendo el inmueble que se arrienda, con lo que inyectaría capital a la inversión del producto A.

En cuanto al producto D no aporta ningún beneficio, inclusive resta parte de la utilidad operacional, por lo que debería desaparecer este concepto dentro de la empresa.

41

obtener resultados en el 2015, los cuales son ahorrar costos y generar un ingreso para la misma.

Se puede apreciar en la siguiente tabla, como se obtiene el margen de contribución ponderado de los productos que ofrece la empresa:

Gráfico 13: Resultado de mezcla de contribución marginal por producto.

Fuente: Área contable.

Elaborado por: Mireya Fiallo, 2015.

Nota: El precio del producto A se estableció como valor de venta promedio de los 19 lotes vendidos en la etapa 1 de la urbanización durante el 2014.

El producto A se considera más rentable que los productos B y C. Tanto el producto D como el E no aportan ninguna rentabilidad a la empresa. Después de obtener el margen de contribución ponderado de cada producto, se procedió a verificar el margen de contribución ponderado de la compañía, el resultado fue de $28,976.95, así podemos calcular el punto de equilibrio de la compañía.

3.2. Análisis de las relaciones del costo – volumen – utilidad