Contactos: María Carolina Barón

[email protected] José Antonio Giraldo [email protected]

Comité Técnico: 7 de Noviembre de 2008 Acta No: 126

Una calificación de riesgo emitida por BRC INVESTOR SERVICES S. A. –Sociedad Calificadora de Valores– es una opinión técnica y en ningún momento pretende ser una recomendación para comprar, vender o mantener una inversión determinada y/o un valor, ni implica una garantía de pago del título, sino una evaluación sobre la probabilidad de que el capital del mismo y sus rendimientos sean cancelados oportunamente.

La información contenida en esta publicación ha sido obtenida de fuentes que se presumen confiables y precisas; por ello, no asumimos responsabilidad por errores u omisiones o por resultados derivados del uso de esta información.

E.S.E HOSPITAL SAN JUAN DE DIOS DE SANTA ROSA DE OSOS - HSJD

BRC INVESTOR SERVICES S. A. Calificación Inicial

Capacidad de Pago Calificación BB (Doble B)

Millones de pesos a 30/08/2008

Activos totales: $5.667; Pasivo: $2.327; Patrimonio: $3.340; Utilidad Operacional: $68; Utilidad Neta: $-124;

Historia de la calificación:

Calificación Inicial Nov/2008 BB (Doble B)

La información financiera incluida en este reporte está basada en estados financieros auditados de los años 2004, 2005, 2006 y 2007 y no auditados a agosto de 2007 y 2008

1. FUNDAMENTOS DE LA CALIFICACIÓN

El Comité Técnico de BRC Investor Services S. A. – Sociedad Calificadora de Valores– asignó la calificación Doble B (BB) a la capacidad de pago de la E.S.E Hospital San Juan de Dios de Santa Rosa de Osos en grado de o no inversión.

El Decreto 610 del 5 de abril del 2002 reglamentó el artículo octavo de la Ley 358 de 1997, referente a la capacidad de pago de las entidades descentralizadas y los entes territoriales. El artículo primero de este decreto establece la obligación de calificar la capacidad de pago de las entidades mencionadas como condición para que éstas puedan gestionar endeudamiento o efectuar operaciones de crédito público externo o interno con plazos superiores a un año.

El proceso de calificación que llevo a cabo BRC, cumplió con lo exigido por el artículo cuarto del Decreto 610 del 2002: análisis de las características de la entidad, de las actividades propias de su objeto y de la composición general de sus ingresos y gastos.

El hospital San Juan de Dios de Santa Rosa de Osos opera como el principal prestador de servicios de salud del Municipio, caracterizado por una administración con experiencia en otros hospitales de la región y un personal que trabaja desde hace más de 10 años en la

empresa, lo que se considera como un factor positivo en términos de la calificación, lo que ha permitido hacer seguimiento a las políticas y planes en el mediano plazo.

La población que atiende corresponde a los habitantes del Municipio, los cuales están concentrados en el régimen subsidiado y contributivos, lo que se considera una característica especial de esta entidad ya que cuenta con una población atendida con un nivel de ingresos más alto que el de sus comparables.

Los indicadores de rentabilidad exhiben resultados inferiores a su grupo de comparables y una tendencia decreciente. Esta situación se genera por el aumento de la población subsidiada y los precios de la mano de obra especializada en el departamento determinando que los costos registren un crecimiento promedio del 16.3%, mientras los ingresos han crecido 12.9%.

E.S.E Hospital San Juan de Dios de Santa Rosa de Osos

Una calificación de riesgo emitida por BRC INVESTOR SERVICES S. A. –Sociedad Calificadora de Valores– es una opinión técnica y en ningún momento pretende ser una recomendación para comprar, vender o mantener una inversión determinada y/o un valor, ni implica una garantía de pago del título, sino una evaluación sobre la probabilidad de que el capital del mismo y sus rendimientos sean cancelados oportunamente. La información contenida en esta publicación ha sido obtenida de fuentes que se presumen confiables y precisas; por ello, no asumimos responsabilidad por errores u omisiones o por resultados derivados del uso de esta información.

3 de 9 porcentaje importante de las cuentas por cobrar entre 0 y 90 días.

A pesar de estos buenos resultados presentados, el capital de trabajo de la entidad es negativo y decreciente, pues el periodo de pago a proveedores fue de 130 días a agosto de 2008, un nivel superior a los 90 días de recuperación de las cuentas por cobrar. Esto como consecuencia de la política que se adoptó de pago a los proveedores de la obra de infraestructura, en detrimento de los demás agentes que suministraban insumos, los cuales a agosto de 2008 representan el 17.5% de los activos totales.

Con el fin de ayudar a solucionar este problema el hospital recibió el apoyo de la Dirección Seccional de salud, la cual se comprometió a entregar $300 millones, sin ninguna contraprestación a cambio de esta operación. Recursos que serán entregados en efectivo una vez se realicen los procedimientos administrativos correspondientes.

Con este mismo objetivo la administración solicitará un crédito por $400 mm a un plazo de 10 años a una tasa de DTF; lo que significará un aumento en el nivel de endeudamiento del 33.6%1, que tenía en agosto de 2008, a 45% al finalizar el año, volviendo a los niveles que se enfrentaban en 2005.

De mantenerse la misma tendencia que tienen los resultados a agosto de 2008, la cobertura de las obligaciones que actualmente tiene el HSJD es menor a 1 vez en un ejercicio pro forma y en el escenario básico alcanza el mínimo de 1 vez con el EBITDA, lo que evidencia el riesgo de capacidad de pago acorde con el nivel de calificación asignado.

2. EL EMISOR Y SU ACTIVIDAD

El municipio de Santa Rosa de Osos, al norte del departamento de Antioquia cuenta con una población de 32.356 habitantes, de las cuales 16.600 pertenecen al régimen subsidiado y 14.696 al contributivo ya que en el municipio operan 3 empresas de Colanta, 15 fábricas de confecciones y las instituciones del gobierno local, lo que implica que la cobertura de aseguramiento es del 90.6%.

La ubicación geográfica de Municipio, cercano a Medellín, y la saturación de algunas zonas donde se ubicaron las principales industrias del Departamento, hacen prever que Santa Rosa y los municipios más cercanos se

1 Medido como deuda / patrimonio

conviertan en una zona de asentamiento de nuevas industrias. Prueba de ello es la existencia de dos proyectos nuevos que generarán 300 empleos, lo que beneficiaría al hospital en la medida que tendría usuarios contributivos adicionales.

El HSJD es el representante de los 17 hospitales del norte de Antioquia, lo que proporciona la oportunidad de liderar los procesos de desarrollo de la salud en la región. Esto le ha ayudado a consolidarse como entidad modelo de atención con calidad y a posicionarse en el sector. Además, le ha permitido tener representatividad, capacidad de gestión y llevar a cabo la comercialización de servicios administrativos y asistenciales.

Teniendo esto en consideración la administración ha definido un plan estratégico que busca mejorar la calidad de los servicios de salud, lograr el crecimiento de los márgenes, alcanzar la fidelización y satisfacción de los usuarios y garantizar el mantenimiento de equipos internos de trabajo con alto desempeño. Sobre cada uno de los puntos se hace un seguimiento de forma permanente.

En el Municipio operan tres centros de salud que no constituyen competencia directa para el Hospital ya que no cuentan con todos los servicios y la calidad de su infraestructura es menor a la que tiene la entidad que se está calificando.

3. ANÁLISIS DOFA

Fortalezas

Adecuada infraestructura física. Cultura de planeación.

Estabilidad y compromiso del nivel directivo. Apoyo por parte de entidades territoriales como la Dirección Seccional de salud.

Buena calidad de cartera de sus clientes.

Oportunidades

Implementación de la cultura de autocontrol. Alto porcentaje de participación en el mercado local.

Ubicación geográfica.

Debilidades

Alto porcentaje de glosas.

E.S.E Hospital San Juan de Dios de Santa Rosa de Osos

Una calificación de riesgo emitida por BRC INVESTOR SERVICES S. A. –Sociedad Calificadora de Valores– es una opinión técnica y en

Reducida utilidad operacional si se compara con sus pares.

Alto nivel de endeudamiento (45% del patrimonio)

Amenazas

Entorno macroeconómico desfavorable. Altas tasas de interés.

Dificultad para concertar la contratación con las aseguradoras.

4. DESEMPEÑO FINANCIERO

4.1 Rentabilidad:

La principal fuente de ingresos del Hospital es la prestación de servicios de salud en el municipio, representando más del 97% del total durante todos los años y una tendencia positiva entre 2005 y 2008 como consecuencia de un incremento en el número de usuarios especialmente en el último año.

El 3% adicional corresponde a las transferencias que hace el municipio, equivalentes al 1% del impuesto predial, de acuerdo con el Acuerdo No. 020 de 2003. La última modificación de este documento establece que dichos recursos deben estar dirigidos a inversiones en infraestructura y compra de equipos.

A pesar del mayor nivel de ingresos los márgenes no han mantenido la misma tendencia porque se tuvo que contratar más personal misional con el fin de cubrir la entrada de nuevos usuarios al sistema, lo que ha generado una disminución en la rentabilidad de la empresa en el último año, llegando a registrar resultados negativos especialmente explicados por los ajustes de ejercicios anteriores que obedecen a negociaciones que se vienen haciendo de cuentas morosas, buscando conciliar los saldos, llegando a acuerdos de castigar algunos valores por acuerdo entre las partes.

Cuadro 1

Indicadores de rentabilidad

RENTABILIDAD 2005 2006 2007 ago-2007 ago-2008 Crecimiento en Ventas 23,4% 10,0% 14,7% 3,7% Margen Bruto 31,6% 32,4% 28,5% 30,2% 26,5% Margen Operacional -0,8% 8,1% 3,9% 6,7% 1,8% Margen Neto -4,9% 5,4% 1,6% 4,6% -3,3% Margen EBITDA 3,9% 11,1% 6,6% 9,3% 4,0% ROA -3,5% 4,3% 1,5% 2,9% -2,2% ROE -6,4% 7,5% 2,5% 4,7% -3,7%

Fuente: HSJD

A futuro se espera que la entidad recupere la tendencia positiva de estos indicadores ya que el efecto de los ajustes obedece a una política puntual que pretende sanear los balances hacia el futuro. Los crecimientos de los ingresos para las proyecciones corresponden a cambios en el número de usuarios y a modificaciones en las negociaciones con las EPS, sin embargo, no se esperan fuentes adicionales de ingresos ni de gastos.

Igualmente se deberá hacer un seguimiento a los costos de ventas, especialmente los salarios del personal médico ya que en el Departamento este rubro ha registrado ajustes importantes en el transcurso del año.

4.2 Liquidez y operación

Al igual que otros hospitales de nivel I el HSJD registra una razón corriente menor a 1, explicada por el alto nivel de endeudamiento que tiene la empresa con sus proveedores como consecuencia de la financiación que hizo del proyecto de infraestructura. De acuerdo con un convenio firmado con la Dirección Seccional de Salud de Antioquia, el hospital recibirá $300 mm al finalizar el mes de octubre con el fin de cubrir parte de estas obligaciones, lo que disminuiría la presión sobre el flujo de caja de la entidad de manera significativa.

De otro lado la cartera rota cada 57 días, el indicador más bajo dentro del grupo de comparables que en promedio reciben recursos cada 101 días. Estas mejores condiciones obedecen a que el 80% de los contratos los tienen por capitación, lo que significa que reciben un monto fijo por cada uno de los usuarios que atiende de forma anticipada.

Cuadro 2

Indicadores de liquidez y actividad

LIQUIDEZ 2004 2005 2006 2007 ago-2007 ago-2008

Relación de efectivo 29% 2% 13% 5% 10% 3%

Razón Corriente 1,07 1,01 0,88 0,93 1,12 0,95 Prueba Ácida 1,02 0,95 0,82 0,84 1,03 0,88

ACTIVIDAD 2.004 2.005 2.006 2.007 ago-2007 ago-2008

Rot CxC 77,95 79,12 61,02 53,32 54,16 57,08 Rot CxP 142,88 125,48 116,89 85,54 118,70 130,27 Rot Inventarios 8,38 9,07 9,13 8,61 7,87 7,05 Ciclo de efectivo -56,54 -37,29 -46,75 -23,61 -56,67 -66,15

Fuente: HSJD

E.S.E Hospital San Juan de Dios de Santa Rosa de Osos

Una calificación de riesgo emitida por BRC INVESTOR SERVICES S. A. –Sociedad Calificadora de Valores– es una opinión técnica y en ningún momento pretende ser una recomendación para comprar, vender o mantener una inversión determinada y/o un valor, ni implica una garantía de pago del título, sino una evaluación sobre la probabilidad de que el capital del mismo y sus rendimientos sean cancelados oportunamente. La información contenida en esta publicación ha sido obtenida de fuentes que se presumen confiables y precisas; por ello, no asumimos responsabilidad por errores u omisiones o por resultados derivados del uso de esta información.

5 de 9 de poder beneficiarse de los descuentos que estas operaciones generan. Es necesario esperar a que se realicen los ajustes necesarios, con el fin de dar crédito por este cambio de la administración del capital de trabajo.

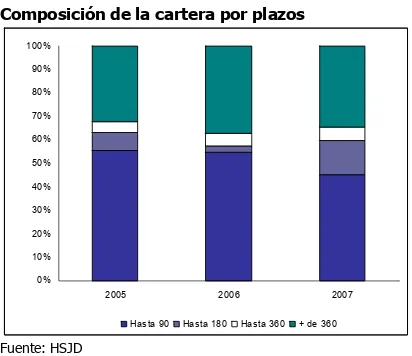

La cartera del HSJD se caracteriza por estar concentrada en un plazo menor a 90 días (52%), lo que no representa un riesgo para la entidad. Sin embargo, en el último año se ha presentado un incremento importante en los plazos de 90 a 180 días explicado por la EPS del Magisterio que no ha cumplido con sus obligaciones desde los primeros meses del año, por lo que se decidió aplicar la política establecida de prestar el servicio a sus usuarios hasta que no se cumpla con estas obligaciones.

Gráfico 1

Composición de la cartera por plazos

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

2005 2006 2007

Hasta 90 Hasta 180 Hasta 360 + de 360

Fuente: HSJD

4.3 Endeudamiento

[image:4.595.69.275.300.478.2]El hospital solicitó un crédito en 2004 para financiar la construcción de la nueva sede Por $270 mm, la cual fue calificada BB + por BRC Investor Services, este nivel de deuda representó en 2005 el 45% de su patrimonio, nivel que ha venido disminuyendo hasta alcanzar un mínimo de 33,6% en 2007. Con la deuda adicional que va a adquirir por $400 mm el nivel de endeudamiento volvería a los niveles que ya se registraron al principio de la década, ubicándose como el hospital con mayor nivel de deuda dentro del grupo de comparables.

Cuadro 3

Indicadores de endeudamiento

ENDEUDAMIENTO 2005 2006 2007 ago-2007 ago-2008

Pasivo Corriente / Pasivo Total 45% 52% 49% 43% 48%

Total Pasivo / Patrimonio 82% 74% 64% 62% 70%

Deuda fin. / Pasivo Total 56% 48% 51% 54% 48%

Intereses / Ventas 5% 4% 3% 3% 3%

Utilidad Operacional / Intereses -0,2 2,1 1,3 2,3 0,6 Utilidad Operacional / Deuda Total -0,0 0,3 0,2 0,2 0,1 EBITDA / Intereses 0,8 2,9 2,3 3,2 1,3 EBITDA / Deuda Total 0,1 0,4 0,3 0,3 0,1

Deuda / Patrimonio 45,7% 35,1% 32,5% 33,6% 33,6%

Deuda / Patrimonio - Valorizaciones 45,7% 35,1% 32,5% 33,6% 33,6%

Fuente: HSJD

Los ejercicios que se realizaron con la nueva deuda corresponden al cálculo anual tomando los datos correspondientes al último cuatrimestre de 2007 y los 8 meses transcurridos del presente año, según los cuales la cobertura será inferior a 1 tanto con la utilidad operacional y el EBITDA

5. CONTINGENCIAS

Se tienen dos demandas ante la justicia ordinaria que están debidamente amparadas por pólizas expedidas por compañías de seguros.

6 ESTADOS FINANCIEROS

E.S.E. Hospital San Juan de Dios de Santa Rosa de Osos

Una calificación de riesgo emitida por BRC INVESTOR SERVICES S. A. –Sociedad Calificadora de Valores– es una opinión técnica y en ningún momento pretende ser una recomendación para comprar, vender o mantener una inversión determinada y/o un valor, ni implica una

HOSPITAL SAN JUAN DE DIOS DE SANTA ROSA DE OSOS Balance General

(en miles de pesos)

2005 2006 2007 ago-07 ago-08

ACTIVO Activo Corriente

Efectivo 23.512,0 163.384,0 49.949,0 98.244,0 37.730,0

Deudores 1.089.785,0 897.815,0 867.023,0 883.267,0 938.325,0

Inventarios 73.282,0 80.297,0 91.758,0 82.383,0 80.707,0

Total Activo Corriente 1.186.579,0 1.141.496,0 1.008.730,0 1.063.894,0 1.056.762,0

Propiedades, Planta y Equipo 3.822.825,0 3.777.200,0 3.696.450,0 3.729.557,0 3.608.399,0

Otros Activos 826.618,0 945.479,0 976.093,0 963.060,0 1.002.317,0

Total Activo no Corriente 4.649.443,0 4.722.679,0 4.672.543,0 4.692.617,0 4.610.716,0

TOTAL ACTIVO 5.836.022,0 5.864.175,0 5.681.273,0 5.756.511,0 5.667.478,0

PASIVO Pasivo Corriente

Cuentas por pagar 1.020.698,0 1.151.677,0 980.806,0 898.217,0 1.065.594,0

Obligaciones financieras C.P. 7.033,0 2.576 - 913,0

-Obligaciones laborales 149.588,0 144.892,0 108.344,0 54.298,0 46.893,0 Salarios y Prestaciones Sociales 149.588,0 144.892,0 108.344,0 54.298,0 46.893,0

Pensiones x pagar 1.843,0

Total Pasivo Corriente 1.177.319,0 1.299.145,0 1.089.150,0 953.428,0 1.112.487,0

Pasivo no Corriente

Obligaciones Financieras L.P. 1.455.679,0 1.185.236 1.126.975 1.190.053,0 1.122.501,0

1.455.679,0

0

Pasivos Estimados - - - 67.789,0 92.295,0

Total Pasivo no Corriente 1.455.679,0 1.185.236,0 1.126.975,0 1.257.842,0 1.214.796,0

TOTAL PASIVO 2.632.998,0 2.484.381,0 2.216.125,0 2.211.270,0 2.327.283,0

PATRIMONIO

Patrimonio Institucional 3.203.024,0 3.379.794,0 3.465.148,0 3.545.241,0 3.340.195,0

TOTAL PATRIMONIO 3.203.024,0 3.379.794,0 3.465.148,0 3.545.241,0 3.340.195,0

E.S.E Hospital San Juan de Dios de Santa Rosa de Osos

Una calificación de riesgo emitida por BRC INVESTOR SERVICES S. A. –Sociedad Calificadora de Valores– es una opinión técnica y en ningún momento pretende ser una recomendación para comprar, vender o mantener una inversión determinada y/o un valor, ni implica una garantía de pago del título, sino una evaluación sobre la probabilidad de que el capital del mismo y sus rendimientos sean cancelados oportunamente. La información contenida en esta publicación ha sido obtenida de fuentes que se presumen confiables y precisas; por ello, no asumimos responsabilidad por errores u omisiones o por resultados derivados del uso de esta información.

7 de 9 HOSPITAL SAN JUAN DE DIOS DE SANTA ROSA DE OSOS

Estado de Resultados (en miles de pesos)

2005 2006 2007 ago-07 ago-08

INGRESOS OPERACIONALES 4.256.509 4.681.286 5.368.150 3.602.426 3.736.999

Venta de Servicio 4.256.509 4.636.351 5.210.995 3.483.894 3.684.720

Transferencias - 44.935 157.155 118.532 52.279

COSTO DE VENTA DE SERVICIOS 2.909.347 3.165.635 3.837.341 2.513.065 2.746.541

UTILIDAD BRUTA 1.347.162 1.515.651 1.530.809 1.089.361 990.458

GASTOS OPERACIONALES 1.381.230 1.138.363 1.319.997 848.983 922.063

De Administración 1.181.921 998.198 1.179.095 754.789 840.491

Provisiones, Agotamiento, Depreciaciones y 199.309 140.165 140.902 94.194 81.572

UTILIDAD OPERACIONAL (34.068) 377.288 210.812 240.378 68.395

Otros Ingresos 43.334 61.994 32.137 29.443 14.085

Otros Egresos 215.815 185.398 157.595 104.374 207.434

UTILIDAD ANTES DE IMPUESTOS (206.549) 253.884 85.354 165.447 -124.954

UTILIDAD NETA (206.549) 253.884 85.354 165.447 (124.954)

E.S.E Hospital San Juan de Dios de Santa Rosa de Osos

Una calificación de riesgo emitida por BRC INVESTOR SERVICES S. A. –Sociedad Calificadora de Valores– es una opinión técnica y en ningún momento pretende ser una recomendación para comprar, vender o mantener una inversión determinada y/o un valor, ni implica una garantía de pago del título, sino una evaluación sobre la probabilidad de que el capital del mismo y sus rendimientos sean cancelados

CALIFICACIONES DE DEUDA A LARGO PLAZO

Esta calificación se asigna respecto de instrumentos de deuda con vencimientos originales mayores de un (1) año. Las calificaciones representan una evaluación de la probabilidad de un incumplimiento en el pago tanto de capital como de sus intereses. En este sentido, establece la capacidad de pago de una institución en cuanto a sus pasivos con el público, considerando la calidad de los activos, la franquicia en el mercado, sus fuentes de fondeo, así como la estabilidad de sus márgenes operativos. También considera la estructura de manejo de riesgos financieros y la calidad de la gerencia. La calificación pueden incluir un signo positivo (+) o negativo (-) dependiendo si se aproxima a la categoría inmediatamente superior o inferior respectivamente.

Las calificaciones de deuda a largo plazo se basan en la siguiente escala:

Grados de inversión:

AAA Indica que la capacidad de repagar oportunamente capital e intereses es sumamente alta. Es la más alta categoría en grados de inversión.

AA Es la segunda mejor calificación en grados de inversión. Indica una buena capacidad de repagar oportunamente capital e intereses, con un riesgo incremental limitado en comparación con las

emisiones calificadas con la categoría más alta.

A Es la tercera mejor calificación en grados de inversión. Indica una satisfactoria capacidad de repagar capital e intereses. Las emisiones de calificación A podrían ser más vulnerables a acontecimientos

adversos (tantos internos como externos) que las obligaciones con calificaciones más altas.

BBB La categoría más baja de grados de inversión. Indica una capacidad aceptable de repagar capital e intereses. Las emisiones BBB son más vulnerables a los acontecimientos adversos (tanto internos

como externos) que las obligaciones con calificaciones más altas.

Grados de no inversión o alto riesgo

BB Aunque no representa un grado de inversión, esta calificación sugiere que la probabilidad de incumplimiento es considerablemente menor que para obligaciones de calificación mas baja. Sin

embargo, existen considerables factores de incertidumbre que podrían afectar la capacidad de servicios de la deuda.

B Las emisiones calificadas con B indican un nivel más alto de incertidumbre y por lo tanto mayor probabilidad de incumplimiento que las emisiones de mayor calificación. Cualquier acontecimiento

adverso podría afectar negativamente el pago oportuno de capital e intereses.

CCC Las emisiones calificadas de CCC tienen una clara probabilidad de incumplimiento, con poca capacidad para afrontar cambio adicional alguno en la situación financiera.

CC La calificación CC se le aplica a emisiones que son subordinadas de otras obligaciones calificadas CCC y que por lo tanto contarían con menos protección.

D Incumplimiento.