48 harvarddeustobusinessreview

Josep Bisbe

Profesor de ESADE Business School (URL).

La mayoría de edad del

S

e acaban de cumplir dieciocho años de la aparición del primer artículo de Robert Kaplan y David Nor-ton sobre el Balanced Scorecard o cuadro de mando in-tegral (CMI). El artículo en cuestión (“The Balanced Sco-recard: Measures that Drive Performance”) fue publica-do en la Harvard Business Review en febrero de 1992 y tuvo de inmediato una gran difusión y un gran impac-to internacional. Sin ir más lejos, la Harvard Deusimpac-to Bu-siness Review ofreció una traducción de este texto al es-pañol ya en marzo de 1993 (“Evaluación de resultados: algo más que números”). Este trabajo fue el precursor de una larga serie de artículos de Kaplan y Norton, pu-blicados tanto en la misma Harvard Business Review co-mo en otras revistas académicas y de divulgación profe-sional. Esta serie sigue creciendo hoy día. Además, has-ta la fecha, el artículo ha dado origen a cinco libros pu-blicados por los mismos autores, en los cuales éstos han ido desplegando sus propuestas.En conjunto, la obra de Kaplan y Norton ha tenido una muy destacada repercusión, tanto en la práctica em-presarial como en la investigación académica. La apari-ción y el desarrollo del CMI han ido asociados a una re-volución en las formas de medición y gestión de la ac-tuación empresarial. Diversos estudios efectuados en Europa y Estados Unidos señalan que entre el 30% y el 60% de las empresas (medianas y grandes) han revisa-do de manera significativa sus sistemas de medición de la actuación empresarial en estos últimos diez años. A título de ejemplo, un informe reciente de la consultora Bain & Company (Management Tools 2009) indicaba que, sobre una muestra global de más de 1.200 grandes empresas, el 53% utiliza sistemas de medidas del des-empeño del tipo del CMI o modelos similares. Por su-puesto, esta tendencia no responde únicamente a la po-pularidad del CMI, pero a estas alturas resulta razona-ble suponer que este instrumento ha precipitado o

ace-lerado dicha tendencia. En línea con lo anterior, la Har-vard Business Review ha considerado que el CMI es “una de las 75 ideas más influyentes del siglo xx en el mun-do de la gestión”. Consecuentemente, los artículos aca-démicos y los libros que han analizado su diseño y su uso se han multiplicado estos últimos años.

Dadas la alta visibilidad y la elevada extensión del uso del CMI, parece interesante aprovechar el hito que su-ponen los dieciocho años transcurridos desde su

naci-miento para hacer balance de esta etapa. El CMI ha al-canzado la mayoría de edad y, por tanto, éste es un buen momento para valorar cómo ha ido creciendo, qué ras-gos básicos lo han ido definiendo, así como de qué ma-nera es percibido y valorado por las empresas y por aqué-llos que lo analizan críticamente.

Otros artículos –algunos de ellos publicados en esta misma revista– han abordado brillantemente aspectos relativos al diseño y a la implantación del CMI. Lo que aquí proponemos es algo distinto. Con la perspectiva que proporciona el tiempo y aprovechando la analogía de la mayoría de edad, sugerimos aquí algunas reflexio-nes sobre los logros y las perspectivas de futuro del CMI. Hemos agrupado estas reflexiones en cuatro bloques,

El cuadro de mando integral fue concebido inicialmente como un instrumento para

la medición de la actuación empresarial que integraba indicadores de múltiples

perspectivas. No obstante, a principios del siglo

xxise presenta como un

instrumento clave para la consistencia interna de los modelos integrados y globales

de gestión estratégica.

El CMI no es una realidad

estática, sino un concepto

cambiante, dinámico, que

se ha ido desarrollando y sigue

50 harvarddeustobusinessreview que, por un lado, remiten a características clave de la

mayoría de edad y, por otro, proporcionan una óptica particular para analizar algunos aspectos clave del CMI. Los cuatro bloques son los siguientes:

1. Crecimiento hacia la madurez. 2. Amigos para siempre.

3. La tentación de las modas. 4. El tiempo de la responsabilidad.

1. Crecimiento hacia la madurez

Las personas crecen (en todos los sentidos) y la mayoría de edad es un hito significativo en ese proceso de creci-miento. Los instrumentos de gestión que se revelan úti-les en la realidad empresarial también crecen y evolu-cionan. Un primer aspecto que hay que resaltar con re-lación al CMI es, por tanto, que no es una realidad es-tática, sino un concepto cambiante, dinámico, que se ha ido desarrollando y sigue desarrollándose al alcanzar su mayoría de edad.

El propósito fundamental de la propuesta inicial de Kaplan y Norton era abordar problemáticas relativas a la medida de la actuación empresarial (véase el cuadro 1, figura 1). Según su argumentación, los sistemas tra-dicionales de medición empresarial habían venido ha-ciendo hincapié de forma exclusiva, o casi exclusiva, en indicadores de tipo financiero. Eso era problemático

por-que, por un lado, proporcionaba señales equívocas res-pecto a la sostenibilidad del éxito a largo plazo y, por otro, ofrecía tales señales con excesivo retraso, lo que impedía a los directivos tomar las decisiones pertinen-tes con la antelación adecuada. Así pues, las primeras generaciones del CMI se propusieron abrir nuevas vías

a los sistemas de medición por medio de la combina-ción de indicadores financieros y no financieros con im-plicaciones estratégicas.

Ciertamente, con anterioridad al CMI, existían ya an-tecedentes de otros instrumentos de gestión que pre-tendían combinar indicadores financieros y no finan-cieros (por ejemplo, tableaux-de-bord o cuadros de man-do, etc.). En este sentiman-do, las primeras generaciones del CMI no aportaban en sí mismas una novedad revolu-cionaria. No obstante, y pese a sus intenciones inicia-les, la mayoría de esos antecedentes no consiguieron sus propósitos: en la práctica, se habían acabado incli-nando a favor de la inclusión de indicadores exclusiva-mente financieros (caso frecuente, por ejemplo, en los cuadros de mando tradicionales) o hacia sistemas de indicadores más operativos que estratégicos para dar soporte al despliegue de esquemas del tipo de la direc-ción por objetivos (DPO).

¿Por qué el CMI evitó caer en la misma trampa? En primer lugar, porque parte de una reflexión explícita so-bre cuáles son las distintas perspectivas que se necesi-tan para proporcionar una visión poliédrica del desem-peño de la organización. En su formulación inicial, el CMI propone el establecimiento de objetivos e indica-dores para cuatro perspectivas: financiera, de clientes, de procesos internos, y de aprendizaje, si bien el instru-mento es flexible tanto en lo referente a las perspectivas concretas que se incorporan para representar una reali-dad organizativa concreta, como en lo que respecta a su número. En la primera generación de CMI, existe un equilibrio entre perspectivas y, en este sentido, su enfo-que recuerda en cierta forma a un enfoenfo-que de satisfac-ción de stakeholders. Ninguna perspectiva predomina so-bre las demás, y es del equilibrio entre todas ellas de lo que resulta un retrato poliédrico que posibilita la toma de decisiones, así como la medición y el seguimiento de la creación de valor a largo plazo. Una segunda razón por la que el CMI no cayó en los errores en los que ha-bían incurrido propuestas anteriores es acaso más ob-via, pero no por ello menos efectiva: al proponer una pauta o plantilla que destaca gráficamente la presencia de múltiples perspectivas (véase el cuadro 1, figura 1), es menos probable que los directivos que diseñan o uti-lizan dicho instrumento limiten su elección a indicado-res de una única dimensión.

En definitiva, la primera generación de CMI propo-nía una estructura para medir de manera multidimen-sional la actuación empresarial sobre la base de la inte-gración de indicadores financieros y no financieros, y destacaba las ventajas de esta propuesta frente a las ba-terías de indicadores exclusivamente financieros o muy

La mayoría de los antecedentes

del CMI no consiguieron

sus propósitos: en la práctica,

se habían acabado inclinando

a favor del uso de indicadores

exclusivamente financieros

o hacia sistemas de

indicadores más operativos

operativos, o frente a las meras enumeraciones de indi-cadores sin estructura alguna.

A medida que iban desarrollando sus propuestas, Ka-plan y Norton se dieron cuenta de que la primera gene-ración de CMI no acababa de garantizar ni que los indi-cadores elegidos fueran realmente los inductores del éxito empresarial ni que se acabaran implementando las estrategias. En este sentido, propusieron que, a la hora de construir un CMI, el punto de partida no debe-ría ser ni la selección de nuevos indicadores ni la mera clasificación de los ya existentes en una serie de pers-pectivas. Por el contrario, el punto de partida debía con-sistir en una descripción “narrada” de la estrategia, ex-presada en términos muy concretos. Así, Kaplan y Nor-ton sugieren que el esquema de clasificación de los ob-jetivos estratégicos en forma de perspectivas (por ejem-plo, financiera, de clientes, de procesos, de aprendizaje) ayuda a identificar las relaciones causales entre objeti-vos y, en definitiva, permite representar gráficamente la estrategia de una manera efectiva. Por este motivo, los mapas estratégicos se convierten en una pieza básica de la segunda generación de CMI (véase el cuadro 1, figu-ra 2). Un mapa estfigu-ratégico es una representación gráfi-ca, muy visual, que describe de manera lógica la estra-tegia de una empresa y cómo se llevará a cabo median-te una serie de relaciones causa-efecto entre objetivos, que van desde el desarrollo de los recursos (personas, tecnologías, sistemas de información, etc.) hasta los re-sultados financieros que se persiguen. Los mapas estra-tégicos son, pues, la base sobre la que se construyen los CMI de segunda generación (aunque, lógicamente, la concreción de indicadores conlleva a menudo la revi-sión posterior del mapa estratégico). Dicho de otro mo-do, los CMI de segunda generación tienen como misión aportar los indicadores pertinentes para medir los obje-tivos descritos en el mapa estratégico.

Es interesante observar que el enfoque equilibrado de satisfacción de distintos stakeholders que caracteriza-ba a la primera generación de CMI da paso, en la segun-da generación, a un enfoque que establece una jerarquía entre perspectivas: algunas son un medio para conse-guir el éxito en otras, que representan la finalidad últi-ma de la empresa. En este sentido, algunas empresas se sienten más cómodas con el formato que no estable-ce jerarquías y prefieren trabajar con modelos de prime-ra geneprime-ración, mientprime-ras que otprime-ras consideprime-ran que la je-rarquía que aportan los modelos de segunda generación les ayuda a representar su modelo de negocio de una manera más efectiva.

En definitiva, en las primeras versiones del CMI pri-maba la idea de medición multidimensional de la

actua-ción empresarial, mientras que posteriormente con la introducción de los mapas estratégicos, el enfoque evo-lucionó en la segunda generación de CMI hacia la des-cripción o narración de la estrategia.

La evolución, sin embargo, no se ha detenido aquí: los nuevos retos a los que se enfrentan las empresas han

llevado a Kaplan y Norton a insistir cada vez más en los aspectos relativos a la necesidad de alineación entre ni-veles y unidades (véase el cuadro 1, figura 3). Los aspec-tos de alineación se refieren a tres cuestiones: cómo di-señar mapas estratégicos y CMI coherentes entre el cen-tro corporativo y las unidades de negocio; cómo trasla-dar los mapas estratégicos y los CMI desde la alta direc-ción hacia los niveles inferiores; y cómo crear mapas estratégicos y CMI en las unidades de apoyo y en los centros de servicios compartidos que estén alineados con la estrategia corporativa y la estrategia de las unida-des de negocio. En la medida que los mapas estratégi-cos y los CMI contribuyen a una mejor alineación entre unidades, dejan de ser meros instrumentos de medida de la actuación o instrumentos de descripción de la es-trategia para convertirse en factores clave de ayuda a la implementación de la estrategia.

La figura 4 del cuadro 1 apunta alguna de las líneas más recientes de desarrollo del CMI. En su último libro publicado hasta la fecha (The Execution Premium, 2008), Kaplan y Norton insertan el CMI en un modelo global e integrado de gestión. Este modelo integrado vincula estrategia y operaciones a través de múltiples procesos de planificación, control y feedback. Es interesante ob-servar cómo, al tiempo que el modelo de Kaplan y

Nor-La primera generación de CMI

proponía una estructura

para medir de manera

multidimensional la actuación

empresarial sobre la base de la

integración de indicadores

financieros y no financieros, y

destacaba las ventajas de esta

propuesta frente a las baterías

de indicadores exclusivamente

52 harvarddeustobusinessreview ton madura y gana en complejidad, va cada vez más allá

de los instrumentos concretos y, en cierto modo, los tras-ciende. Una consecuencia práctica importante es que, en las primeras generaciones de CMI, se esperaba que los directivos se centraran en la selección y monitoriza-ción de indicadores. La figura4 del cuadro 1 sugiere que

estas tareas en sí mismas quizá no sean tan cruciales en la medida en que, en buena parte, se pueden delegar. En cambio, el cuadro pone énfasis en que una de las principales tareas directivas es asegurar que las conexio-nes entre las fases descritas en dicho panel se llevan a cabo correctamente, con unos marcos mentales y un

La evolución del cuadro de mando integral

Cuadro 1

Para alcanzar nuestra visión,

¿cómo deben vernos nuestros

propietarios/ accionistas? ¿cómo

asegurarnos eficiencia y sostenibilidad?

Para alcanzar nuestra visión,

¿cómo deben vernos nuestros

clientes?

Para alcanzar nuestra visión, ¿en qué procesos

debemos ser excelentes?

Perspectiva financiera

Perspectiva del

cliente Perspectiva interna

Perspectiva de aprendizaje

Para alcanzar nuestra visión, ¿cómo debemos

aprender y desarrollar nuestros recursos?

• Problema clave: disponer de un mejor sistema de medida de la actuación empresarial.

• Abre nuevas vías a través de la combinación de indicadores financieros y no financieros.

• clara relación de indicadores con objetivos estratégicos. • Propuesta de una pauta o plantilla.

• La formulación inicial propone cuatro perspectivas, aunque es verátil en cuanto a número y tipo de ellas.

• Equilibrio entre las perspectivas (enfoque de satisfación de los

stakeholders).

• Problema clave: representar la estrategia en términos concretos. • El punto de partida no es ni la selección ni la reclasificación de

medidas ya existentes, sino la descripción (o narración de la estrategia).

• Los objetivos estratégicos (y los indicadores) quedan vinculados en una cadena de causa-efecto.

• mapa estratégico como representación visual y lógica que describe la estrategia y cómo será llevada a cabo.

• Priorización entre perspectivas (perspectivas-medio versus

perspectivas-finalidad), enfoque de maximización del valor para los accionistas.

Figura 1

Visión/ Estrategia

Objetivos estratégicos

Perspectiva financiera

Perspectiva de cliente

Perspectiva interna

Perspectiva de aprendizaje

Indicadores

lenguaje similares, compartidos por todos los miembros del equipo directivo.

Lo que hemos querido destacar mediante este breve recorrido histórico es que el CMI no es un concepto es-tático, sino que ha experimentado una constante evolu-ción. Por ello, queremos subrayar también que cuando

hablamos de CMI, deberíamos precisar a qué nos refe-rimos, ya que bajo una misma etiqueta conviven de he-cho realidades, generaciones o versiones muy distintas. De hecho, y en tanto que concepto dinámico, el CMI si-gue evolucionando. En cuanto a su desarrollo futuro, es probable que deba afrontar en el corto plazo las críticas

Cuadro 1

• Problema clave: incorporar el cmi como un componente de un modelo integrado de gestión.

• El modelo vincula estrategia y operaciones a través de múltiples procesos de planificación, control y feedback.

• El modelo va más allá de los instrumentos concretos, los trasciende.

Figura 3 Objetivos

estratégicos nivel directivo superior

Perspectiva financiera

Perspectiva de cliente

Perspectiva interna

Perspectiva de aprendizaje

Indicadores nivel superior

Objetivos estratégicos nivel directivo intermedio

Perspectiva financiera

Perspectiva de cliente

Perspectiva interna

Perspectiva de aprendizaje

Indicadores nivel intermedio

Plan estratégico Mapa estratégico Cuadro de mando Integral (CMI)

Stratex (gastos o inversiones estratégicos)

Plan operativo

cuadros de mando operativos Presupuestos cuentas de resultados pro forma Figura 4

Fase 2

Fase 1

indicadores de desempeño

Resultados

Resultados indicadores de desempeño Traducir la

estrategia Definir objetivos y temas estratégicos Seleccionar medidas y metas Seleccionar iniciativas estratégicas

Desarrollar la estrategia

Planificar operaciones mejorar procesos clave Desarrollar planes de ventas

Planificar capacidad de recursos

Preparar presupuestos

Monitorizar y aprender

Llevar a cabo revisiones estratégicas Llevar a cabo revisiones operativas

implementar procesos e iniciativas Definir misión, visión y valores

Llevar a cabo análisis estratégico

Formular estrategia

Fase 4 Fase 5

Validar y adaptar la estrategia

Llevar a cabo análisis de rentabilidad Llevar a cabo análisis de correlaciones Examinar estrategias emergentes

Fase 3.

• Problema clave: ayudar a la implementación de la estrategia a través del alineamiento.

• Alineamiento entre centro corporativo y unidades de negocio. Análisis de la creación de valor del centro corporativo. • Alineamiento entre niveles dentro de las unidades de negocio. • Alineamiento de las unidades de soporte y centros de

servicios compartidos.

54 harvarddeustobusinessreview

54 harvarddeustobusinessreview

en el sentido de que, aunque es un instrumento útil pa-ra implementar estpa-rategias predefinidas, presenta difi-cultades a la hora de validar y detectar una eventual ne-cesidad de cambiar la estrategia. Una fuente importan-te de estas limitaciones es la ausencia de indicadores de entorno o de riesgos asociados al entorno. Esta limita-ción sería particularmente grave en el caso de empresas que operan en entornos muy turbulentos. Es de esperar que algunos de los desarrollos futuros vayan en la línea de abordar esa limitación.

2. Amigos para siempre

Cuando alcanzamos la mayoría de edad, las personas tejemos o hemos tejido una red de amistades que, a me-nudo, da pie a relaciones sólidas que se mantienen a largo plazo y que serán importantes en nuestras vidas. Haciendo un símil, podemos decir que al alcanzar la mayoría de edad, el CMI ha sido capaz de establecer víncu los duraderos, fuertes y estables con tres

intere-santes compañeros de viaje: la investigación, la práctica empresarial y la docencia.

El proceso de desarrollo del CMI constituye un fan-tástico ejemplo de cómo un equipo investigador puede trabajar conjuntamente con equipos directivos para po-ner en marcha un círculo virtuoso en el que se desarro-lla un instrumento de gestión innovador, se testa, se mejora, y de cuya introducción se derivan una serie de

conclusiones teóricas. En sus trabajos, Kaplan y Norton siguen un ciclo de creación de conocimiento similar al descrito en el cuadro 21. El punto de partida es la

iden-tificación y documentación en forma de casos de solu-ciones innovadoras que algunas organizasolu-ciones punte-ras han puesto en práctica para paliar ciertas carencias o para aprovechar oportunidades que ellas mismas ha-bían detectado en su propia realidad. La cuestión que interesa aquí no es tanto prescribir qué deberían hacer las empresas, sino describir qué es lo que efectivamente hacen. Por medio de la divulgación de esas prácticas empresariales punteras en forma de conferencias, se-minarios o similares, los investigadores tienen la opor-tunidad de reflexionar sobre las innovaciones que han descrito: ¿en qué entornos se puede implementar esa innovación?, ¿cuáles son los factores críticos de éxito para que la innovación funcione?; ¿qué variaciones se podrían introducir? Dirigiéndose a las organizaciones potencialmente interesadas en aplicar la innovación en cuestión, los investigadores tienen la oportunidad de probar su aplicabilidad en nuevas empresas y, por tan-to, en nuevos contextos. Estan-to, a su vez, conlleva a me-nudo adaptaciones y cambios en las prácticas, que son nuevamente identificadas y documentadas, de modo que el ciclo de creación de conocimiento se retroalimen-ta. Los mapas estratégicos son un ejemplo de novedad surgida de estos ciclos de reflexión.

Una de las consecuencias de las características de es-te círculo virtuoso caraces-terizado por las sinergias entre investigación, práctica empresarial y divulgación es que la evolución del CMI no ha sido planificada sino emer-gente: es a partir de las demandas y reacciones de los directivos y a partir de la exigencia de contribuciones co-herentes por parte de los académicos, que Kaplan y Nor-ton han ido percibiendo la necesidad de reinventar los fundamentos de sus propuestas y han ido incardinan-do dichas propuestas en un modelo cada vez más com-plejo pero (vale la pena resaltarlo) no predeterminado ni prediseñado desde el principio del recorrido históri-co del CMI.

Los procesos de creación de conocimiento como el utilizado para desarrollar el CMI son un muy buen ejemplo de cómo se pueden generar sinergias entre la práctica empresarial, la docencia y la investigación. Sin lugar a dudas, este proceso tiene, además, muchos pun-tos de conexión con la consultoría y, de hecho, convive con ella. Ahora bien, resulta interesante observar cómo (paralelamente a las actividades derivadas de la

consul-1 Kaplan, R. (1998): “innovation action research: creating new management theory and practice”, Journal of Management

Accounting Research, 10, pp. 89-118.

A medida que iban

desarrollando sus propuestas,

Kaplan y Norton se dieron

cuenta de que la primera

generación de CMI no acababa

de garantizar ni que los

indicadores elegidos fueran

realmente los inductores

del éxito empresarial ni que

se acabaran implementando

toría) el proceso de creación de conocimiento aquí des-crito pone énfasis en la elaboración de soluciones inno-vadoras más que en la aplicación de prácticas ya estable-cidas, y se interesa especialmente por los casos límite que cuestionan la aplicabilidad de la propuesta, más que por los casos más convencionales.

3. La tentación de las modas

La mayoría de edad se sitúa en una fase de la adolescen-cia en la que se es espeadolescen-cialmente proclive a imitar de for-ma automática algunos modelos y a caer en la tentación de las modas pasajeras. Siguiendo con nuestra analogía, y teniendo en cuenta los datos ya citados que indican ra-tios de uso del CMI en medianas y grandes empresas de entre el 30% y el 60%, nos preguntamos: ¿hasta qué punto es el CMI una moda? y ¿hasta qué punto las em-presas que adoptan el CMI son “víctimas de la moda”?

Las empresas más dinámicas innovan no sólo en pro-ductos y en procesos, sino también en sus sistemas de

gestión. A menudo, se entiende que la aparición y difu-sión de las innovaciones en los sistemas de gestión es fruto de la demanda, esto es, de las necesidades perci-bidas por los potenciales adoptantes. De acuerdo con este enfoque, los directivos buscan constantemente me-jores sistemas de gestión que les permitan satisfacer las nuevas necesidades detectadas, y adoptan aquellas in-novaciones que realmente comportan mejoras en la sa-tisfacción de esas necesidades. Estas innovaciones de gestión van penetrando poco a poco y se difunden en el mercado hasta llegar a un punto de saturación. Even-tualmente, una determinada innovación puede acabar siendo sustituida por otra si esa nueva innovación cu-bre mejor los gaps.

Sin embargo, éste no es el único planteamiento po-sible para entender los patrones de innovación en ges-tión. De hecho, las organizaciones a menudo tienen grandes incertidumbres sobre cuáles son las contribu-ciones reales que pueden esperar de las innovacontribu-ciones en materia de gestión que se les presentan. Al mismo

Cuadro 2

El proceso de creación de conocimiento asociado al cuadro de mando

integral

Fuente: Kaplan (1998).

4. implementar el concepto en nuevas empresas

introducir cambios en la práctica

Feedback y aprendizaje

invitaciones

nuevas prácticas

2. Enseñar y presentar la innovación

1. observar y documentar la práctica innovadora

3. Escribir artículos y libros

casos

caso base implementaciones

iniciales implementaciones

intermedias implementaciones

56 harvarddeustobusinessreview tiempo, del lado de la oferta hay multitud de actores

(agencias reguladoras, empresas consultoras, líderes y creadores de opinión, revistas profesionales, universi-dades y escuelas de negocio, etc.), con sus propios inte-reses, que influyen en las decisiones de las empresas. En los procesos de difusión de las innovaciones de ges-tión más basados en la oferta que en la demanda, se dan

con frecuencia procesos de imitación en forma de bola de nieve; en definitiva, se crean modas pasajeras sin que exista evidencia clara de que la innovación adoptada y difundida conlleve efectivamente una mejor cobertura de las necesidades de gestión. En las situaciones de mo-da pasajera, además, la presión por adoptar una inno-vación en gestión aumenta a medida que crece el nú-mero de adoptantes. Por contra, en esos contextos, los primeros en adoptar la innovación son precisamente los primeros en abandonarla tan pronto como perciben que su adopción está ya tan extendida que disponer de ella ya no los diferencia de los demás. Esta circunstancia, por un mecanismo similar al de la adopción por imita-ción, lleva a un rápido abandono de la innovación en el resto de las empresas. En definitiva, los ciclos de vida de este tipo de innovaciones (desde su penetración y di-fusión inicial hasta su abandono) son mucho más cor-tos que los de las innovaciones no tan influenciadas des-de la oferta.

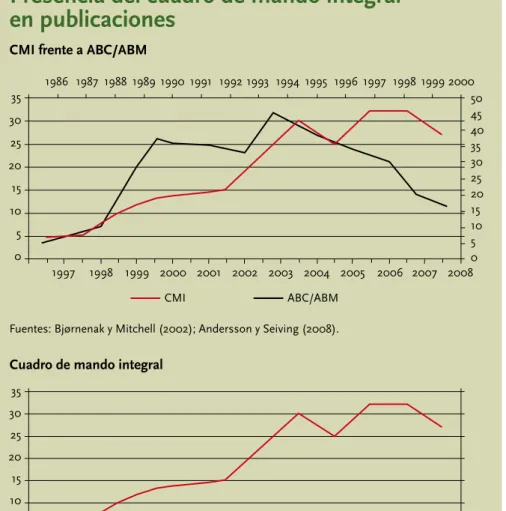

¿Qué observamos con respecto a estos ciclos cuando analizamos los patrones de difusión del CMI? Veamos en primer lugar algunos datos sobre su presencia en la literatura académica y profesional2. El cuadro 3 muestra

cómo el número de artículos relativos al CMI

apareci-dos en esos medios aumentó de forma sostenida desde mediados de los años noventa hasta 2004, para estabi-lizarse en el período 2004-2008. A lo largo de la etapa considerada, pues, se observa una tendencia al alza, si bien se aprecian ciertas señales de estancamiento en la última fase. A fin de poder ser algo más concluyentes, tiene interés comparar esa evolución con la de la pre-sencia en esos mismos medios de artículos relativos a otra innovación en materia de gestión, las técnicas ABC/ ABM (Activity Based Costing/Activity Based Manage-ment), propuestas y popularizadas hace unos años tam-bién por Kaplan junto con otros autores. Esta compara-ción, que se resume en el mismo cuadro 3, pone de ma-nifiesto que, así como la presencia de ABC/ABM en me-dios y publicaciones alcanzó su punto máximo alrede-dor de ocho años después de su primera aparición, para posteriormente iniciar un lento declive, no hay eviden-cias claras aún de que, dieciocho años después de su primera aparición, el CMI haya alcanzado ese punto ál-gido. En cualquier caso, sí que puede afirmarse como mínimo que la longitud de onda de la presencia en me-dios del CMI es bastante más prolongada que la que presentaron las técnicas ABC/ABM.

Si se observa con más detenimiento la evolución de los datos relativos al CMI, se puede apreciar una serie de picos y valles. Esta serie no es aleatoria, sino que res-ponde a un patrón bastante claro. El primer libro de Ka-plan y Norton apareció en 1996. Entre 1996 y 2000, la presencia del CMI en la literatura y en los medios fue en aumento, pero a finales de ese quinquenio ese creci-miento fue perdiendo fuelle hasta prácticamente estan-carse. La aparición, en el año 2000, de un segundo li-bro, The Strategy-Focused Organization (Publicado en es-pañol con el título Cómo utilizar el cuadro de mando in-tegral), hizo avivar de nuevo el interés por el CMI en la literatura académica y en los medios. Y, así, teniendo en cuenta los decalajes temporales propios de los procesos de investigación y publicación, en el cuadro 3 se obser-va cómo a partir de 2002 las publicaciones referidas al CMI experimentaron un nuevo impulso. Ese impulso vuelve a agotarse en torno a 2004. Sin embargo, justa-mente en 2004 aparece Strategy Maps, el tercer libro de Kaplan y Norton sobre esta temática. Este hecho da ini-cio a un nuevo ciclo de interés, que se prolonga hasta 2006. No disponemos aún de suficiente perspectiva temporal para evaluar el impacto del cuarto y quinto li-bros de Kaplan y Norton (Alignment, de 2006, y The

Exe-2 Bjørnenak, t. y mitchell, F. (2002): “the development of activity based costing journal literature, 1987-2000”, European

Accounting Review, 11: 3, pp. 481-508. Andersson, c.o. y Seiving, E. (2008): Hot or not: Scrutinizing the balanced scorecard from a management fad and fashion perspective, göteborg University.

Un mapa estratégico es una

representación gráfica, muy

visual, que describe de manera

lógica la estrategia de una

empresa y cómo se llevará

a cabo mediante una serie

de relaciones causa-efecto

cution Premium, de 2008). De todas formas, los datos ante-riores subrayan la capacidad de los creadores del instru-mento para mantener el inte-rés por esta innovación con la publicación periódica y opor-tuna de nuevas aportaciones que mejoran y revitalizan la innovación propuesta. Queda la duda de si la duración cada vez menor de los tramos de interés al alza se debe al he-cho de que las aportaciones adicionales son cada vez más marginales, a la progresiva sa-turación del mercado o a algu-na otra causa.

Una forma complementa-ria de valorar la presencia del CMI en publicaciones es el ín-dice PM, que se emplea para medir las actitudes expresa-das en la literatura y en los medios con respecto a una in-novación en gestión. El índice PM es la media de los valores asignados a cada publicación por un panel de expertos. Un índice PM igual a 1 refleja una actitud unánimemente posi-tiva; si es igual a 0, indica una actitud neutral; y, si es igual a –1, indica una actitud unáni-memente negativa. Un análi-sis del índice PM aplicado al CMI aportó los resultados que se muestran en el cuadro 43.

Según se desprende de ese cuadro, la literatura y los me-dios han mostrado de forma

sostenida una actitud mayoritariamente positiva sobre el CMI (PM > 0), y siguen mostrándola. No obstante, se observa también que la intensidad de dicha actitud po-sitiva se ha ido moderando con el paso del tiempo. Esto es reflejo de una corriente reciente de la literatura que pone el énfasis en las frecuentes historias de fracasos en la implantación, en la falta de evidencia clara acerca de sus efectos positivos sobre el desempeño

empresa-rial, y en el exceso de retórica y de ambigüedades en la obra de Kaplan y Norton.

Ahora bien, más allá de lo publicado, ¿qué opinan los directivos sobre el CMI? La consultora Bain & Company viene publicando desde hace varios años un informe anual de ámbito global que recoge las opiniones de los directivos de grandes empresas sobre el grado de utili-zación y el grado de satisfacción con respecto a una

se-3 ibíd.

Cuadro 3

Presencia del cuadro de mando integral

en publicaciones

cmi ABc/ABm

CMI frente a ABC/ABM

1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 35

30

25

20

15

10

5

0

50 45 40 35 30 25 20 15 10 5 0

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008

Cuadro de mando integral

35

30

25

20 15

10

5

0

The Balanced Scorecard

(1996)

The Strategy-Focused Organization

(2000)

Strategy Maps

(2004)

Alignment

(2006) Execution The Premium

(2008)

58 harvarddeustobusinessreview rie de instrumentos de gestión que constituyen

innova-ciones destacadas, entre ellas el CMI (incluido en el in-forme desde 1996)4. El cuadro 5 resume los datos más

relevantes relativos al CMI aparecidos en dichos infor-mes entre 1996 y 2008. El primer gráfico sugiere, en primer lugar, una elevada difusión de este instrumento en las empresas analizadas (algo por encima del 50%

en 2008). En segundo lugar, se observa una tendencia al alza en cuanto a la presencia y el uso del CMI hasta 2002, año en que dicha tendencia se invierte a la baja. En lo que respecta al grado de satisfacción, muestra que el grado de satisfacción tendió a aumentar hasta el 2000, año a partir del cual se observa una ligera caída en los índices de satisfacción percibida por los directivos.

Una vez más, los datos exi-gen ser interpretados con cautela. Para una mejor com-prensión, en el segundo grá-fico del cuadro 5 situamos al CMI en relación con la media de los instrumentos e inno-vaciones de gestión analiza-dos en los informes de Bain & Company. En este cuadro se puede observar que el gra-do de uso del CMI está signi-ficativamente por encima del grado de uso de la media de instrumentos y que, en tér-minos relativos, el grado de uso del CMI se incrementa por encima de la media del resto de los instrumentos (así, por ejemplo, aunque el primer gráfico indica que en 2008 el grado de uso del CMI disminuye respecto a años anteriores, el segun-do gráfico nos señala que lo hace en menor medida que lo que disminuyen la media del resto de los ins-trumentos). Es decir, en medio de un cierto escepticis-mo generalizado expresado en forma de caídas en las ratios de uso de la mayoría de instrumentos, el CMI resiste mejor que la mayor parte de ellos. En cuanto al grado de satisfacción, el CMI se ha situado por regla general por encima de la media de los restantes ins-trumentos, si bien este diferencial ha tendido a redu-cirse con el tiempo. El cuadro 5 nos confirma, además, la gran diferencia en los patrones de opinión de los di-rectivos entre ABC/ABM (consistentemente situado en el cuadrante negativo tanto en lo que respecta a gra-do relativo de uso como a satisfacción relativa) y CMI (con una tendencia al alza en grado relativo de uso y con una satisfacción de los directivos consistentemen-te por encima de la media). Para completar esconsistentemen-te retra-to sobre la opinión de los directivos, el cuadro 6 sitúa las percepciones de los directivos sobre el grado de uso y el grado de satisfacción del CMI en relación con el resto de los instrumentos incluidos en el estudio de Bain & Company (datos referidos a 2008). Se observa que el CMI presenta grados de uso y satisfacción su-periores a los de la media de los instrumentos consi-derados (las medias están representadas por las líneas que delimitan los cuadrantes).

Cuadro 4

Índice PM del cuadro de mando integral

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 1,0

0,9 0,8 0,7 0,6 0,5 0,4 0,3 0,2 0,1 0,0

Fuentes: Bjørnenak y mitchell (2002); Andersson y Seiving (2008).

4 Bain and company (2009): Management Tools 2009: An Executive’s Guide.

Al tiempo que el modelo

de Kaplan y Norton madura

y gana en complejidad,

va cada vez más allá de los

instrumentos concretos y, en

En resumen, tanto los indi-cadores relativos a presencia en publicaciones y medios del CMI como las opiniones ex-presadas por los directivos respecto a su grado de uso re-flejan una tendencia al alza en el período 1996-2008. El gra-do de satisfacción de los direc-tivos con el CMI supera de manera sostenida en el tiem-po al grado de satisfacción con la media del resto de los instrumentos de gestión. No obstante, tanto presencia co-mo satisfacción empiezan a mostrar algunos signos de agotamiento. El poco tiempo transcurrido desde la apari-ción del CMI impide disponer de una perspectiva suficiente como para tener una opinión definitiva sobre su patrón de difusión. En cualquier caso, sí que puede afirmarse que ese patrón de difusión tiene ma-yor duración que el de otras innovaciones de gestión de ámbito similar (por ejemplo, ABC/ABM, TQM, Six Sigma, etc.) y que constituye algo más que una moda pasajera con un corto ciclo de vida. Más allá de los movimientos pen-dulares que se pueden obser-var, la evidencia disponible parece indicar que es proba-ble que el CMI se acabe con-virtiendo en una de las

inno-vaciones recientes que, con una perspectiva a largo pla-zo, más impacto tenga en el ámbito del control de ges-tión y de la gesges-tión en general.

4. El tiempo de la responsabilidad

Con la mayoría de edad, uno adquiere plena responsa-bilidad sobre las propias decisiones y sobre las conse-cuencias de los propios actos. Puesto que el CMI ya no es un menor de edad, corresponde empezar a pedirle cierta rendición de cuentas. Es momento, pues, de em-pezar a preguntarnos si existen evidencias de que la

adopción del CMI comporta o no efectivamente los re-sultados beneficiosos que de él se esperan.

Sorprendentemente, aunque son muchos los estu-dios que han abordado cuestiones relativas al diseño y despliegue del CMI, muy pocos trabajos han estudiado con rigor el impacto de su implantación.

Por supuesto, existen abundantes ejemplos de casos de éxito, referidos en artículos y libros, que ponen de manifiesto los excelentes resultados obtenidos por em-presas que han implantado el CMI. No obstante, se im-pone cierta cautela a la hora de interpretar estas expe-riencias concretas. En primer lugar, los ejemplos

apor-Cuadro 5

Grado de uso y de satisfacción del CMI

y del ABC/ABM

Porcentaje de uso

Porcentaje de uso

(diferencia con respecto a la media)

100%

90%

80%

70% 60%

50%

40%

30% 20%

30% 25% 20% 15% 10% 5% 0% –5% –10% –15% –20%

3,3 3,4 3,5 3,6 3,7 3,8 3,9 4 4,1

–5% –4% –3% –2% –1% 0% 1% 2% 3% grado de satisfacción

grado de satisfacción (diferencia respecto a la media) 2006, 2008

2004 2002

1999 1996 20082004

2002

1997

2000

2000 1998

2006, 2008 2004

2002 2000

1999 2004

2008

2002

2000 1999

cmi ABc/ABm

60 harvarddeustobusinessreview tados no dejan de ser limitados en número, de modo

que resulta difícil concluir hasta qué punto son anecdó-ticos o se pueden generalizar. En segundo lugar, aun ad-mitiendo la coincidencia del uso del CMI con la apari-ción de resultados exitosos, esta coincidencia en sí mis-ma dice poco sobre la contribución del CMI a la mejora de resultados. Con las evidencias disponibles, no pode-mos descartar que lo que ocurra no sea que el CMI con-tribuye a obtener mejores resultados, sino lo contrario: que las empresas que obtienen mejores resultados sean las que pueden permitirse el lujo de experimentar con instrumentos de gestión (útiles o no) que marcan ten-dencia tales como el CMI.

Por último, se impone una cierta cautela porque exis-ten ejemplos de fracasos. En dos de sus libros recientes, Kaplan y Norton aluden repetidamente a Handleman, una empresa del sector de distribución musical para ilustrar una implantación exitosa del CMI. Pues bien, en 2008 –poco después del pleno despliegue de su CMI–, Handleman se hallaba inmersa en un proceso

de quiebra. ¿Se puede imputar este serio percance al CMI? Probablemente, no; hacer tal imputación sería una temeridad. No obstante, si es así, la misma cautela con que hay que proceder a la hora de vincular el uso del CMI a historias de fracaso debería imponerse a la hora de vincularlo con historias de éxito.

Si, en lugar de centrar nuestra atención en experien-cias o casos concretos, trabajamos con datos obtenidos de grandes muestras de empresas que utilizan el CMI, se observan algunos elementos interesantes. Por una parte, y en la línea de lo ya apuntado en un apartado anterior, los altos directivos de empresas que utilizan el CMI expresan con bastante claridad su percepción de que su implantación ha tenido un impacto positivo: los CMI fomentan una mejor comunicación de la es-trategia y una mayor alineación, lo cual acaba revirtien-do en una percepción de mejora en el desempeño de la empresa y en definitiva, en una percepción de análisis coste/beneficio de la implantación claramente positi-va5. De todos modos, en el otro lado de la balanza de

5 De geuser, F.; mooraj, S. y oyon, D.: “Does the balanced scorecard add value? Empirical evidence on its effect on

perfor-mance”, European Accounting Review, 18: 1, pp. 93-122.

Cuadro 6

Grados de uso y de satisfacción de las innovaciones en gestión

3,55 3,6 3,65 3,7 3,75 3,8 3,85 3,9 3,95 4 4,05

80%

70%

60%

50%

40%

30%

20%

10%

0%

Benchmarking

Outsourcing cRm misión

Segmentación de clientes cuadro de mando

integral

Reingeniería de procesos Fusiones y adquisiciones

gestión estratégica Planes de contingencia

Herramientas de crecimiento estratégico

LeanSix Sigma

comunidades on-line innovación impulsada

por los clientes optimización de precios

Herramientas de fidelización Herramientas para la

toma de decisiones innovación colaborativa

Downsizing

gestión del conocimiento centros de servicios compartidos

competencias básicas gestión de la cadena de suministro

gestión de la calidad total

Planificación estratégica

Porcentaje de uso

Fuente: Bain and company (2009): Management Tools 2009: An Executive’s Guide.

estas valoraciones, no hay que olvidar que algunos es-tudios sugieren que se dan altas ratios de abandono en la implantación de CMI (empresas que han abandona-do el proceso de implantación del CMI o que han dis-continuado su uso por considerar que no les reportaba suficiente valor añadido)6. Estas dos constataciones no

son necesariamente contradictorias: es posible que, tal como señalan algunos directivos –y al igual que ocurre a menudo con los procesos de reingeniería–, el CMI aporte un gran valor añadido en los momentos inicia-les de diseño, cuando toda la organización es puesta a prueba y cuando los directivos se ven impulsados a po-ner negro sobre blanco un mapa mental compartido que represente de manera concreta cuál es el modelo de negocio de la empresa. Por el contrario, es posible que la posterior monitorización periódica de las desvia-ciones entre los valores esperados y los valores reales de los indicadores incluidos en el CMI aporte menor valor añadido para la alta dirección, hasta el punto de que ésta acabe dejando de estar interesada en usar el CMI de manera regular.

Si, en lugar de atender a las percepciones subjetivas de los directivos, se atiende a datos objetivos de desem-peño (indicadores de rendimiento, de crecimiento o de valor de mercado), las evidencias de impacto son aún poco concluyentes. Algunos estudios han detectado una asociación entre uso del cuadro de mando integral y me-jores resultados (medidos en términos de ROI o capita-lización de mercado) o, más específicamente, han de-tectado una mejora de resultados después de la adop-ción del cuadro de mando integral7. No obstante, otros

resultados no son generalizables, ya que otros estudios han sido incapaces de detectar una relación entre uso del CMI y mejoras en los indicadores objetivos de des-empeño. Por supuesto, el hecho de que en la determi-nación del desempeño empresarial intervengan muchas otras variables conlleva que sea muy difícil detectar la influencia de un instrumento concreto de gestión por separado.

En definitiva, con nuestro conocimiento actual, es difícil sacar conclusiones acerca del verdadero impac-to de la utilización del CMI sobre los resultados em-presariales. En términos generales, se aprecia una per-cepción positiva por parte de los directivos de las

em-presas que lo han implantado. No obstante, esta per-cepción es difícil de contrastar objetivamente. Sea co-mo sea, con los datos de que disponeco-mos, parece re-comendable no dar por supuestas de manera automá-tica las bondades del CMI. Está por demostrar si los

beneficios resultantes de su implantación superan la alta inversión organizativa que se precisa para su dise-ño y despliegue. Es de esperar que, a no mucho tardar, con la mayor disponibilidad de datos de empresas que tienen ya cierto historial de experimentación con el

6 Pforsich, H. (2005): “Does your scorecard need a workshop?”, Strategic Finance (febrero), pp. 30-35.

7 Hoque, Z. y James, W. (2000): “Linking balanced scorecard measures to size and market factors: impact on organizational

performance”, Journal of Management Accounting Research, 12, pp. 1-17. Davis, S. y Albright, t. (2004): “An investigation of the effect of the balanced scorecard implementation on financial performance”, Management Accounting Research, 15 (2), pp. 135-153. crabtree, A.D. y DeBusk, g.K. (2008): “the effects of adopting the balanced scorecard on shareholders returns”, Advances in Accounting, 24(1), pp. 8-15.

En las modas pasajeras,

además, la presión por adoptar

una innovación en gestión

aumenta a medida que crece

el número de adoptantes;

sin embargo, los primeros

en adoptar la innovación son

precisamente los primeros en

abandonarla tan pronto como

perciben que disponer de ella ya

62 harvarddeustobusinessreview CMI, podamos llegar a conclusiones más firmes sobre

el grado o las circunstancias en que este instrumento contribuye efectivamente a la mejora del desempeño empresarial.

Nuevos retos para la mayoría de edad

A los dieciocho años de su aparición y, por tanto, una vez alcanzada su mayoría de edad, no disponemos aún de suficientes datos concluyentes para calibrar de ma-nera objetiva cuál ha sido el impacto del CMI en

aque-llas empresas que lo han implementado. Sí podemos afirmar en cualquier caso –con la perspectiva que da el tiempo transcurrido– que un número muy significativo de empresas ha optado por incorporar al CMI dentro de la batería de instrumentos de gestión usados por la alta dirección y que su aparición ha permitido una signifi-cativa maduración de los sistemas de gestión empresa-riales. En comparación con otros instrumentos e inno-vaciones de gestión, es de destacar que el CMI presenta altos índices de uso y de satisfacción por parte de los di-rectivos.

El CMI fue concebido inicialmente como un instru-mento para la medición de la actuación empresarial que integraba indicadores de múltiples perspectivas. No obs-tante, en los dieciocho años que van desde 1992 a 2010, el mundo ha cambiado mucho, y con él ha ido cambian-do el CMI. Así, ha icambian-do evolucionancambian-do hasta ser un

ins-trumento de descripción de la estrategia, un instrumen-to para alinear las estrategias de los distininstrumen-tos niveles di-rectivos y, en definitiva, a principios del siglo xxi el CMI se presenta como un instrumento clave para la consis-tencia interna de los modelos integrados y globales de gestión estratégica.

Uno de los retos importantes a los que se enfrenta ahora el CMI es cómo dar respuesta a las necesidades de las empresas en unos tiempos tan turbulentos como los actuales. Aunque pretende ser un instrumento di-námico que pueda ser actualizado permanentemente, el CMI de hecho se preocupa más de aspectos internos de la empresa que no de aspectos de mercado, y por ello en la práctica se ha revelado muy útil como un instru-mento para implementar las estrategias predefinidas pero menos útil como instrumento para detectar la ne-cesidad de reformular estrategias. No hay que olvidar, por otra parte, que el CMI es un concepto complejo, di-fícil y costoso de implantar y de actualizar. En conse-cuencia, en entornos muy cambiantes, el CMI puede presentar problemas de flexibilidad, tanto a la hora de incorporar los cambios derivados de reorientaciones en el rumbo estratégico como a la hora de ayudar a detec-tar la necesidad de dichas reorientaciones.

Es de prever, por tanto, que los próximos desarrollos en el ámbito del CMI apunten en la dirección de supe-rar estas limitaciones. La incorporación de conceptos procedentes del risk management y su integración con el CMI y los mapas estratégicos dentro de un modelo in-tegrado de gestión estratégica pueden ser una vía pro-metedora para avanzar en esta dirección.

La incorporación

de conceptos procedentes

del ‘risk management’

y su integración con el CMI

y los mapas estratégicos son

una vía prometedora para

avanzar en la detección

de la necesidad de reorientar

las estrategias

Si desea más información relacionada con este tema, introduzca el código 21366 en www.e-deusto.com/buscadorempresarial