0

Borradores Departamento de Economía

Medellín - Colombia

_______________________________________________________________________________________

La serie Borradores Departamento de Economía está conformada por documentos de carácter provisional en los que se presentan avances de proyectos y actividades de investigación, con miras a su publicación posterior en revistas o libros nacionales e internacionales. El contenido de los Borradores es responsabilidad de los autores y no compromete a la institución.

Click aquí para consultar todos los borradores en texto completo

N° 53

Noviembre de 2013

Modelo VECM para estimar relaciones de largo plazo de un indicador de liquidez y sus determinantes

Elaborado por:

Wilman A. Gómez John F. Lopera

Este documento es resultado de un proyecto de investigación

1

Modelo VECM para estimar relaciones de largo plazo de un indicador de liquidez y sus determinantes

Wilman A. Gómez John F. Lopera

-Introducción. -I. Literatura. –II. Metodología, y descripción de los datos. –III. Pruebas y resultados. – Conclusiones. – Referencias. – Anexos.

Resumen:

Este documento presenta un indicador de vulnerabilidad financiera que da cuenta de situaciones donde la economía o el sistema bancario y financiero pueden enfrentar el riesgo de desarrollar una crisis financiera, como consecuencia de cambios en las condiciones económicas. Con este fin, se identifican las relaciones entre los shocks macroeconómicos y el sector financiero, mediante un modelo VECM. Nuestros resultados permiten establecer que existen relaciones de cointegración entre el índice de fragilidad financiera y los determinantes teóricos del mismo.

Palabras clave: Fragilidad financiera, crisis financiera.

Model VECM to estimate long-term relationships of an indicator of liquidity and its determinants

Abstract:

This paper presents an indicator of financial vulnerability that accounts for situations where the economy or the financial and banking system may face the risk of a financial crisis as a result of changes in economic conditions. To this end, we identify the relationship between macroeconomic shocks and financial sector, through a VEC model. Our results establish that cointegration relationships exist between the financial fragility index and the theoretical determinants thereof.

Keywords: Financial fragility, financial crisis.

Wilman Gómez: Profesor Departamento de Economía Universidad de Antioquia, candidato a doctor en economía, Escuela

Doctoral en Economía-Universidad Colegio Mayor Nuestra señora del Rosario. Email: [email protected], [email protected]. John F. Lopera: Profesor Departamento de Economía

2

Modèle VECM pour estimer les relations à long terme d'un indicateur de la liquidité et de ses déterminants

Résumé:

Cet article présente un indicateur de vulnérabilité financière qui tient compte des situations où l'économie ou le système financier et bancaire peuvent faire face au risque d'une crise financière en raison de l'évolution des conditions économiques. À cette fin, nous identifions la relation entre les chocs macroéconomiques et du secteur financier, grâce à un modèle VECM. Nos résultats établissent que les relations de cointégration existent entre l'indice de fragilité financière et les déterminants théoriques de ceux-ci.

Mots-clés: fragilité financière, crise financière.

3

Introducción

Dentro de la literatura macroeconómica, un tema de especial interés es el de la fragilidad financiera, tema que está muy ligado al problema de las fluctuaciones económicas y que plantea la idea de que la fragilidad financiera puede explicar o ser explicada por la variabilidad de las principales variables macroeconómicas. Más concretamente, las perturbaciones macroeconómicas tanto de nivel interno como externo pueden precipitar crisis financieras en un país. Es bien sabido que en Colombia a finales de los años 90 del siglo XX, se observó la peor crisis económica de la que se tenga cuenta en la segunda mitad del siglo. Este hecho coincidió con una crisis financiera y cambiaria que implico un plan de salvamento del sector financiero nacional, a partir del recaudo de impuesto del dos por mil, que hoy llega al 4 por mil, y que se ha ido posicionando como un impuesto permanente.

Este documento tiene la siguiente estructura. En la sección I se presenta la literatura económica que relaciona las crisis financieras y los shocks macroeconómicos. En la sección II se describe el indicador de vulnerabilidad financiera a utilizarse, se describen los datos, y se define los signos esperados y relaciones de causalidad de las distintas variables con el indicador de vulnerabilidad. En la sección III se presentan los resultados de distintos test utilizados que dan cuenta de la relación entre crisis financieras y el efecto de estas sobre algunas variables macroeconómicas. En la sección IV se presentan las conclusiones de este trabajo.

I. Literatura

La visión tradicional de la relación entre la actividad macroeconómica y el sector financiero, sugiere o propone la hipótesis de una neutralidad macroeconómica del sector financiero; sin embargo, trabajos como el de Rochet y Freixas (2008) consideran que la información asimétrica genera imperfecciones en los mercados financieros y por lo tanto una canalización ineficiente de recursos hacia la inversión. Pero esta ineficiencia también puede tener raíces o efectos en la actividad macroeconómica global.

En la literatura sobre las crisis financieras suelen considerarse tres tipos de modelos teóricos para su explicación, como lo anotan Carrera y Lanteri (2006). Un primer tipo de modelos considera que los sistemas financieros serían inestables y, en consecuencia, vulnerables a shocks aleatorios. Esto implicaría que los agentes económicos pierdan la confianza en el sistema financiero e intenten retirar sus depósitos e intercambiarlos por efectivo. Al respecto, Diamond y Dybvig (1983) utilizando un modelo donde los contratos de depósitos bancarios pueden proporcionar asignaciones superiores comparadas con los intercambios de mercado, explican porque las corridas bancarias siendo un equilibrio del modelo causan daños reales a la economía, más que reflejar simplemente otros problemas.

4 sobre la exposición al riesgo y la solvencia de las entidades, y podrían desencadenarse por efectos contagio, o por dificultades de los agentes para obtener información sobre la solidez actual de las entidades financieras. De otra parte, el tercer grupo de modelos, considera que las crisis financieras se deben a una reducción de los niveles de actividad económica. Por lo cual, los inversores consideran que una contracción económica puede afectar seriamente la solvencia y la liquidez del sistema financiero. Hay que considerar, como lo mencionan Carrera y Lanteri (2006), que las crisis financieras no son ajenas al nivel de regulación y/o liberalización del mismo, al suponer que el riesgo de insolvencia bancaria, y las crisis bancarias serían mayores bajo sistemas liberalizados.

Dentro de la evidencia empírica sobre la relación entre shocks macroeconómicos y crisis financieras, la literatura hace énfasis en los siguientes tipos de shocks.

a. Caídas y bajas tasas de crecimiento del PIB real. b. Expansión en el crédito bancario doméstico.

c. Elevados déficits presupuestarios del gobierno con respecto al PIB. d. Elevadas tasas de inflación.

e. Alta volatilidad de algunas variables macroeconómicas. f. Incrementos en las tasas de interés internacionales. g. Reversión en los flujos de inversión extranjera.

En el primer caso, no hay un acuerdo en la dirección de la causalidad, algunos trabajos consideran que la recesión económica causa las crisis financieras y no a la inversa. Puede ocurrir que un shock exógeno no anticipado, como lo considera Blejer et al. (1997), podría generar una salida de depósitos en los sistemas financieros solventes y provocar un aumento en las tasas de interés reales y una contracción en el nivel de actividad económica. En el caso de la expansión del crédito bancario, por ejemplo, Kaminsky y Reinhart (1998) afirman que las crisis financieras coincidirían con una contracción de la economía, luego de un auge prolongado en la actividad económica, auge que habría sido alimentado por una excesiva creación de crédito y por mayores influjos de capital. De otra parte, incrementos en las tasas de interés internacionales pueden alterar los flujos financiamiento externo, impactando las tasas de interés domésticas, la calidad de la cartera, y aumento den los problemas de riesgo moral y selección adversa. A su vez, una reducción de los flujos de inversión extranjera, podría afectar el nivel de las reservas internacionales y/o la magnitud del déficit en cuenta corriente (Carrera y Lanteri, 2006).

5

II. Metodología

A. Razón entre depósitos y circulante como indicador de vulnerabilidad financiera

Gorton (1988) utiliza la razón depósito circulante con el fin de examinar empíricamente el comportamiento de un inversionista (depositante), y contrastar este comportamiento en momentos de pánicos bancarios o crisis financieras. Define, suponiendo un consumidor quién vive en una economía tipo Baumol Tobin, al circulante, y los depósitos en el momento t,

respectivamente de la siguiente forma:

1

, 1

t

t t t t t

t t

X

C p D X p

m m

,

donde

:

t

X es el consumo real,

:

t

p es el nivel de precios,

:

t

m el número de veces que el depositante va al banco.

El consumidor representativo de esta economía, maximiza una función de utilidad esperada, donde el consumidor financia su consumo y viajes al banco con sus ahorros de periodos anteriores y su ingreso, así la restricción presupuestaria de este consumidor requiere que el consumo y costos de los viajes al banco en el momento t deben ser financiados por el ingreso

del periodo anterior y los rendimientos de los ahorros que es tomado con el rendimiento promedio de los depósitos del periodo anterior. Por lo tanto, la razón depósitos circulante va ser una función de las expectativas sobre la tasa de retorno de la demanda por depósitos, los términos inter temporales de comercio, y la covarianza entre ambos, esto a su vez implica, como lo supone Gorton (1988), determinar la información o variables que condicionan la tasa de retorno esperada, y si las mismas pueden ser identificadas como causantes de cambios tanto en la tasa de retorno esperada sobre los depósitos, de manera que, la razón depósitos circulantes disminuya ante momentos de crisis o pánicos financieros.

6 B. Descripción de los datos

Tabla 1. Descripción de los datos

Variable Unidad de Medida

Razón depósitos- circulante Millones de pesos

M2 Efectivo en millones de pesos

Reservas internacionales Millones de pesos

Términos de intercambio Cociente entre los índices de precios London-Interbank Offered Rate (Libor) Efectivo anual trimestre vencido Flujos de inversión extranjera directa Millones de pesos

PIB nominal Millones de pesos

PIB real Millones de pesos

Tasa de Inflación Trimestral promedio (Base diciembre de 2008)

Tasa de interés real Efectivo anual trimestre vencido

Reservas internacionales Millones de pesos

Déficit del gobierno central Millones de pesos

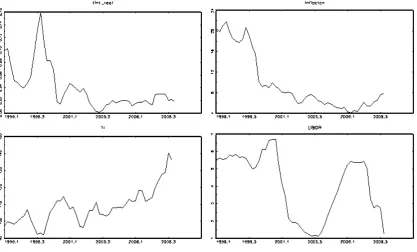

Gráficas de las distintas variables

7

Figura 2. Razón depósitos circulante, Inversión extranjera directa como porcentaje del PIB

Figura 3. Crédito bruto del Banco de la Republica al Sector Público/PIB, Crédito bruto del Banco de la Republica al Sector Privado/PIB; Depósitos/Circulante; Déficit

[image:8.612.97.515.365.648.2]8 C. Signos esperados y relaciones de causalidad de las distintas variables con el

indicador de vulnerabilidad

9

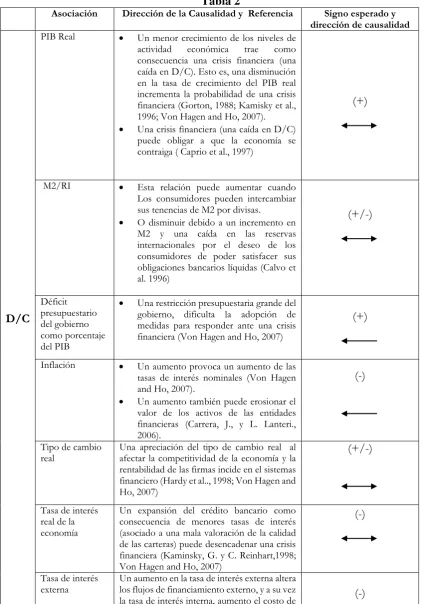

Tabla 2

Asociación Dirección de la Causalidad y Referencia Signo esperado y dirección de causalidad

D/C

PIB Real Un menor crecimiento de los niveles de actividad económica trae como consecuencia una crisis financiera (una caída en D/C). Esto es, una disminución en la tasa de crecimiento del PIB real incrementa la probabilidad de una crisis financiera (Gorton, 1988; Kamisky et al., 1996; Von Hagen and Ho, 2007). Una crisis financiera (una caída en D/C)

puede obligar a que la economía se contraiga ( Caprio et al., 1997)

(+)

M2/RI Esta relación puede aumentar cuando Los consumidores pueden intercambiar sus tenencias de M2 por divisas.

O disminuir debido a un incremento en M2 y una caída en las reservas internacionales por el deseo de los consumidores de poder satisfacer sus obligaciones bancarios líquidas (Calvo et al. 1996) (+/-) Déficit presupuestario del gobierno como porcentaje del PIB

Una restricción presupuestaria grande del gobierno, dificulta la adopción de medidas para responder ante una crisis financiera (Von Hagen and Ho, 2007)

(+)

Inflación Un aumento provoca un aumento de las tasas de interés nominales (Von Hagen and Ho, 2007).

Un aumento también puede erosionar el valor de los activos de las entidades financieras (Carrera, J., y L. Lanteri., 2006).

(-)

Tipo de cambio real

Una apreciación del tipo de cambio real al afectar la competitividad de la economía y la rentabilidad de las firmas incide en el sistemas financiero (Hardy et al.., 1998; Von Hagen and Ho, 2007)

(+/-)

Tasa de interés real de la economía

Un expansión del crédito bancario como consecuencia de menores tasas de interés (asociado a una mala valoración de la calidad de las carteras) puede desencadenar una crisis financiera (Kaminsky, G. y C. Reinhart,1998; Von Hagen and Ho, 2007)

(-)

Tasa de interés externa

Un aumento en la tasa de interés externa altera los flujos de financiamiento externo, y a su vez

10

financiación de los bancos y las firmas domésticas, lo que haría menos deseable otorgar créditos (Kaminsky, G. y C. Reinhart, 1998).

Términos de intercambio

Una caída en los términos de intercambio puede hacer que las firmas en el futuro tengan problemas para servir sus deudas lo que hace que la calidad de las carteras se deteriore, por lo tanto una caída en los términos de intercambio puede desencadenar una crisis financiera. (Carrera, J., y L. Lanteri., 2006).

(-)

Flujos de capital Una disminución de estos afecta el nivel de reservas internacionales, por consiguiente se aumenta el nivel de vulnerabilidad financiera del país, lo que tiene consecuencia sobre la producción y el empleo (Calvo y Reinhart, 1999)

(-)

III. Pruebas y resultados

A. Pruebas de raíz unitaria

De la batería disponible de pruebas de raíz unitaria en este trabajo se usan las tres más conocidas: ADF, HEGY y prueba de raíz unitaria con cambio estructural (no lineal). De estas pruebas, la más usada es ADF y esta programada por defecto en muchos programas como E-views, mientras que HEGY y la prueba de raíz unitaria con cambio estructural deben ser programadas la mayoría de las veces. En este trabajo usamos las pruebas programadas en el programa J-multi, que es una interfase que usa el programa GAUSS para ejecutar todas las estimaciones y procedimientos. Igualmente para las pruebas de rango de cointegración y estimaciones del VECM se uso este programa.

Las pruebas de raíz unitaria HEGY y ADF comparten la misma filosofía y en principio se podría pensar que HEGY es una “generalización” de la prueba ADF. En vista de que estas dos pruebas son más bien conocidas y de uso regular, en este trabajo se procederá a presentar solamente los fundamentos de la prueba de raíz unitaria con cambio estructural no lineal.

11 Esta función que genéricamente se denota por ft()' puede tener varias formas

dependiendo del caso particular a analizar. La forma general del modelo propuesto es la siguiente:

t t

t t f x

y 0 ()' (1).

, (mx1),(kx1) Son parámetros desconocidos y ft()es un vector (kx1) de secuencias

determinística que depende del parámetro y del punto del quiebre el cual es denotado como , adicionalmente los errores están generados por el siguiente proceso: b(L)(1L)xt t

(Lanne, Lütkepohl y Saikkonen(2003)). La función ft() puede tomar alguna de las siguientes formas: t t ft , 1 , 0 ) ( , t t t ft )), 1 ( exp( 1 , 0 ) ( , t t t ft )), ( exp( , 0 ) ( Ó ´ , , ) ( : : ) ( ) ( L d L d

ft t t q

Este modelo propone la existencia de una raíz unitaria si 1. Así las cosas, si

) )' ( (0 t

t

t y t f

x

, la prueba de raíz unitaria se vale de la siguiente ecuación auxiliar:

t t t w

w 1 (2)

Siendo wt b(L)xt. Por tanto, la prueba de raíz unitaria consiste en hacer inferencia bajo

1 : 0

H en la siguiente ecuación estimada: wˆt wˆt1errort, siendo wˆt bˆ(L)xˆt. La

regresión auxiliar ampliada para corregir errores de estimación en los parámetros “molestos” es:

tp j j t j t t t

t v w b f b F x r

w

1 2 ˆ ˆ ˆ 1 ˆ ˆ ˆ

1 ˆ (ˆ )' ˆ (ˆ )' ˆ

(3)

12 La tabla 1 resume los resultados de las pruebas de raíz unitaria efectuadas sobre las variables de interés en este trabajo, las diferentes pruebas indican que la mayoría de las variables tienen raíz unitaria la frecuencia cero, excepto las variables PIB real (en niveles) y el déficit del gobierno nacional central como proporción del PIB nominal. Para evitar inducir problemas de distorsiones de precios, por la falta de deflactores adecuados para las variables que originalmente vienen medidas en niveles nominales, se las tomó como proporciones del PIB nominal. Un hecho que llama poderosamente la atención es que las cifras aun siendo trimestrales no muestre raíz unitaria para altas frecuencias. Algunas de ellas alcanzan a mostrar raíces unitarias a la frecuencia semestral, pero solo relajando mucho la exigencia sobre los niveles de significancia. Sin embargo, La principal explicación de este fenómeno es que para la mayoría de las variables, se tomaron promedios trimestrales con el fin de tener cifras que fueran “representativas” de lo ocurrido durante los tres meses del trimestre y no solo lo que habría ocurrido en el último mes de dicho trimestre.

Debe anotarse además que debido a las limitaciones de información pertinente a finanzas públicas trimestrales y a flujos de capital e inversión externa (lo cual no es novedad para la economía colombiana), el intervalo de la muestra es 1996 a 2008, lo cual nos deja con una muestra efectiva de 12 años y una muestra trimestral que oscila entre 50 y 48 observaciones dependiendo de la cantidad de rezagos que se requiera incluir en las regresiones. Esta limitación de información pude causar que series que en un periodo de tiempo mas largo sea estacionarias, aparezcan como no estacionarias en este ejercicio. La tabla A1 muestra los resultados para las pruebas de raíz unitaria de este ejercicio.

B. Pruebas de rango de cointegración y estimación del VECM

1. Imponiendo exogeneidad de variables

Con base en el análisis teórico propuesto en la tabla 1, a priori se trata como variables exógenas la tasa de interés externa (libor), los flujos de inversión extranjera directa como porcentaje del PIB, la tasa de inflación, los términos de intercambio y el déficit del gobierno nacional central como porcentaje del PIB

[image:13.612.145.469.565.657.2]1.1. Prueba de rango de cointegración

Tabla 3. Prueba de rango de cointegración de Johnasen

r0 LR pval 90% 95% 99%

0 193.78 0 119.61 124.84 135.05

1 109.85 0.0018 88.06 92.64 101.64

2 64.75 0.0492 60.75 64.66 72.45

3 35 0.1627 37.52 40.75 47.28

4 10.61 0.5387 18.4 20.94 26.27

13

Tabla 4. Prueba de rango de cointegración de Saikkonen y Lütkepohl

r0 LR pval 90% 95% 99%

0 75.91 0.0054 62.45 66.13 73.42

1 43.12 0.0828 42.25 45.32 51.45

2 21.53 0.2932 26.07 28.52 33.5

3 3.45 0.9665 13.88 15.76 19.71

4 0.21 0.9791 5.47 6.79 9.73

Especificación: Tendencia, intercepto, dummies estacionales, cambio estructural en constante y tendencia de 1998:04 a 2008:04. dos rezagos en el VAR.

Al comparar los resultados de las tablas 3 y 4 puede verse que mientras el test de Johansen acepta la existencia de tres vectores de cointegración, a todos los niveles de significancia, el de Saikkonen y Lütkepohl acepta la existencia de solo dos vectores de cointegración a todos los niveles de significancia. Más aún, el test de Johansen acepta dos vectores de cointegración al 1% de significancia. La prueba de rango sobre el conjunto de variables, incluye la variable FIED/PIB ajustada por la existencia de una observación atípica arrojo con el test de Johansen siete vectores de cointegración, y con el test de S&L cinco, para todos los niveles de significancia.

1.2. Estimación del VECM imponiendo exogeneidad de variables

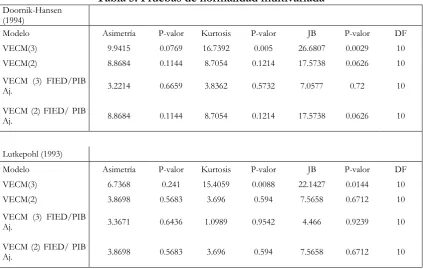

Con base en las pruebas de rango, se procedió a estimar un VECM con tres vectores de cointegración, y otro con dos vectores de cointegración, los resultados para las pruebas de normalidad en la tabla 5 muestran que el mejor modelo es el modelo con todas las variables y eliminando la observación atípica de la FIED/PIB, con tres vectores de cointegración

Tabla 5. Pruebas de normalidad multivariada

Doornik-Hansen

(1994)

Modelo Asimetría P-valor Kurtosis P-valor JB P-valor DF

VECM(3) 9.9415 0.0769 16.7392 0.005 26.6807 0.0029 10

VECM(2) 8.8684 0.1144 8.7054 0.1214 17.5738 0.0626 10

VECM (3) FIED/PIB

Aj. 3.2214 0.6659 3.8362 0.5732 7.0577 0.72 10

VECM (2) FIED/ PIB

Aj. 8.8684 0.1144 8.7054 0.1214 17.5738 0.0626 10

Lutkepohl (1993)

Modelo Asimetría P-valor Kurtosis P-valor JB P-valor DF

VECM(3) 6.7368 0.241 15.4059 0.0088 22.1427 0.0144 10

VECM(2) 3.8698 0.5683 3.696 0.594 7.5658 0.6712 10

VECM (3) FIED/PIB

Aj. 3.3671 0.6436 1.0989 0.9542 4.466 0.9239 10

VECM (2) FIED/ PIB

[image:14.612.95.519.446.715.2]14 Según la información contenida en la tabla 5, el mejor modelo es el modelo que contiene la corrección para FIED/PIB y tres vectores de cointegración. Por esta razón los ejercicios de impulso respuesta se hacen sobre este modelo. El gráfico 1 muestra las relaciones de cointegración del VECM seleccionado. Puede apreciarse no hay trayectorias parecidas, por lo que se puede pensar que estos tres vectores de cointegración son únicos.

Gráfico 1. Relaciones de cointegración

Los efectos de las variables sobre el índice de fragilidad financiera (D/C) que es la variable que nos interesa deben ser revisados sobre los comportamientos de los ejercicios de impulso respuesta. Los gráficos 2 y 3 los clasifican según su efecto positivo o negativo en el largo plazo.

0 1 2 3 4 5 6

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 -0.12 -0.1 -0.08 -0.06 -0.04 -0.02 0 0.02 0.04 0.06 0.08

15

Gráfico 2. Respuestas de D/C y cambios en las demás variables (choques ortogonales)

Gráfico 3. Respuestas D/C y cambios en las demás variables (choques ortogonales)

D_C lpibr_dseas m2_ri TCR tint_real

16

Gráfico 4. Descomposición de varianza y error de pronóstico

De acuerdo con el gráfico 4 más del 80% de la varianza de error de pronóstico del índice de fragilidad financiera (D/C) esta explicada por la misma variable, que la proporción mas importante des pues de esta la tiene M2/RI, las demás variables explican proporciones casi despreciables.

2. Sin imponer exogeneidad de variables

[image:17.612.106.506.90.374.2]2.1. Prueba de rango de cointegración

Tabla 6. Prueba de rango de cointegración de Johansen

r0 LR pval 90% 95% 99%

0 710.63 0 303.62 311.41 326.37

1 538.11 0 252.99 260.2 274.09

2 424.32 0 208.24 214.85 227.6

3 317.53 0 168.26 174.24 185.83

4 225.84 0 132.52 137.87 148.28

5 151.66 0 100.84 105.56 114.79

6 84.12 0.0132 73.23 77.32 85.4

7 53.05 0.0512 49.69 53.15 60.07

8 24.02 0.3357 30.04 32.86 38.59

9 9.58 0.3716 14.34 16.49 21.05

Especificación: Tendencia, intercepto, dummies estacionales, cambio estructural en constante y tendencia de 1998:04 a 2008:04. dos rezagos en el VAR.

17

Tabla 7. Prueba de rango de cointegración de Saikkonen y Lütkepohl

r0 LR pval 90% 95% 99%

0 385.29 0 223.43 230.24 243.36

1 267.52 0 183.24 189.41 201.37

2 182.01 0.0003 147.04 152.59 163.38 3 102.11 0.3848 114.84 119.77 129.39

4 83.88 0.1487 86.64 90.95 99.4

5 54.62 0.3226 62.45 66.13 73.42

6 28.32 0.7376 42.25 45.32 51.45

7 9.67 0.9815 26.07 28.52 33.5

8 4.29 0.9232 13.88 15.76 19.71

9 1.29 0.714 5.47 6.79 9.73

Especificación: Tendencia, intercepto, dummies estacionales, cambio estructural en constante y tendencia de 1998:04 a 2008:04, y una dummy de impulso en 2001:4.

Al comparar los resultados de las tablas 6 y 7 puede verse que mientras el test de Johansen acepta la existencia de ocho vectores de cointegración, a todos los niveles de significancia, el de Saikkonen y Lütkepohl acepta la existencia de solo tres vectores de cointegración a todos los niveles de significancia. Más aún, el test de Johansen acepta seis vectores de cointegración al 1% de significancia. La prueba de rango sobre el conjunto de variables una vez ajustada la observación atípica de la variable FIED/PIB arrojo con el test de Johansen siete vectores de cointegración, y con el test de S&L cinco, para todos los niveles de significancia.

2.2. Estimación del VECM sin imponer restricciones de exogenidad

Con base en las pruebas de rango, se procedió a estimar un VECM con seis vectores de cointegración, otro con ocho y siete respectivamente, los resultados para las pruebas de normalidad en la tabla 8 muestran que el mejor modelo es el modelo con todas las variables y eliminando la observación atípica de la FIED/PIB,1 con siete vectores cointegrantes.

1 Para eliminar esta observación atípica se estimó un modelo ARIMA(0,0,0) con constante y una dummy de impulso en el

18

Tabla 8. Pruebas de normalidad multivariada

doornik-Hansen (1994)

Modelo asimetría P-valor kurtosis P-valor JB P-valor DF VECM1 (6) 47.3848 0 129.2755 0 176.6603 0 20 VECM2 (6) 31.3652 0 82.5564 0 113.9216 0 20 VECM3 (6) 56.4075 0 311.0928 0 367.5003 0 20 VECM4 (6) 74.8816 0 360.9559 0 435.8375 0 20 VECMFINAL (8) 47.5231 0 136.7075 0 184.2305 0 20 VECM FIED/Y

AJUSTADA (7) 9.0361 0.5287 8.4672 0.5833 17.5032 0.6201 20

Lutkepohl (1993)

Modelo asimetría P-valor kurtosis P-valor JB P-valor DF

VECM1 38.4139 0 79.2845 0 117.6984 0 20

VECM2 10.9292 0.3631 29.9104 0.0009 40.8397 0.0039 20 VECM3 24.1887 0.0071 144.103 0 168.2917 0 20

VECM4 37.3386 0 141.4002 0 178.7388 0 20

VECMFINAL 34.7023 0.0001 67.7012 0 102.4035 0 20 VECM FIED/Y

AJUSTADA 10.6004 0.3895 9.1661 0.5164 19.7665 0.4726 20

Según la información contenida en la tabla 8, el mejor modelo es el modelo que contiene la corrección para FIED/PIB y siete vectores de cointegración. Se hicieron pruebas de exogenidad débil para aquellas variables que a priori se dan como exógenas, el estadístico aprueba las restricciones pero los test de normalidad multivariada rechazan la hipótesis nula de normalidad. Por esta razón los ejercicios de impulso respuesta se hacen sobre el modelo no restringido.

19

Gráfico 5. Relaciones de cointegración

Gráfico 6. Relaciones de cointegracion

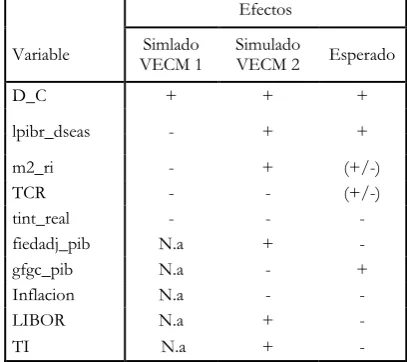

Los efectos de las variables sobre el índice de fragilidad financiera (D/C) que es la variable que nos interesa deben ser revisados sobre los comportamientos de los ejercicios de impulso respuesta. Los gráficos 7 y 8 los clasifican según su efecto positivo o negativo en el largo plazo. La tabla x muestra un resumen de los efectos simulados con las funciones de impulso respuesta para el VECM con variables exógenas y el VECM sin imponer exogeneidad; y los contrasta con los efectos esperados según la teoría (ver tabla 1). Podemos inferir de esta tabla varios hechos llamativos: i) de las cinco variables que se pensaban exógenas, al menos teóricamente, cuatro presentan signos contrarios; ii) todas las variables que en principio son endógenas al sistema tienen signo según lo esperado, menos TCR y m2/RI; y iii) el efecto

-1.5 -1 -0.5 0 0.5 1

1 3 5 7 9 11 13 15 17 19 21 23 25 27 29 31 33 35 37 39 41 43 45

0 0.5 1 1.5 2 2.5 3 3.5 4

EC term 2 EC term 3 EC term 6 EC term 7 EC term 1

-0.5 -0.4 -0.3 -0.2 -0.1 0 0.1 0.2 0.3

1 3 5 7 9 11 13 15 17 19 21 23 25 27 29 31 33 35 37 39 41 43 45

-50 0 50 100 150 200 250 300 350 400

20 del deficit como porcentaje del PIB no solo tiene un efecto difieren al esperado, sino que además su efecto en el largo plazo parece ser irrelevante, al respecto, Carrasquilla (1998) “sugiere que los indicadores fiscales no han sido de gran utilidad para explicar las crisis financieras en América Latina”2. Según la tabla, el modelo más apropiado parece ser el

[image:21.612.203.407.201.382.2]modelo en el que todas las variables se consideran como potencialmente endógenas (VECM 2).

Tabla 9. Comparación efectos esperados y simulados

Efectos

Variable Simlado

VECM 1

Simulado

VECM 2 Esperado

D_C + + +

lpibr_dseas - + +

m2_ri - + (+/-)

TCR - - (+/-)

tint_real - - -

fiedadj_pib N.a + -

gfgc_pib N.a - +

Inflacion N.a - -

LIBOR N.a + -

TI N.a + -

Fuente: Los autores, con base en funciones de impulso respuesta.

21

Gráfico 7. Respuestas de D/C a choques en variables (choques ortogonales)

Gráfico 8

Respuestas de D/C a choques en variables (choques ortogonale)

-0.04 -0.02 0 0.02 0.04 0.06 0.08 0.1

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41

D_C lpibr_dseas m2_ri fiedadj_pib LIBOR TI

Respuestas de D/C a choques en variables (choques ortogonales)

-0.05 -0.04 -0.03 -0.02 -0.01 0 0.01 0.02

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41

22

Gráfico 9.

El gráfico 9 muestra la descomposición de varianza del error de pronóstico del índice de fragilidad financiera (D/C), es claro que esta se explica principalmente por choques sobre si misma, y por lpibr_dseas, la TCR, la fiedadj_pib, y m2_ri; las demás variables explican una proporción bastante pequeña.

Descompocición de varianza del error de pronóstico

-0.19 0.01 0.21 0.41 0.61 0.81 1.01

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20

23

Conclusiones

De las pruebas de raíz unitaria sobre las variables, podemos concluir que evidentemente la economía colombiana sufrió un cambio de estructura, lo que se sustenta debidamente con las pruebas de raíz unitaria con cambio estructural. Este cambio de estructura se puede explicar, aunque de forma preliminar, por la introducción del impuesto a las transacción financieras (3 por mil y en la actualidad es 4 por mill), y por el hecho de que los agentes se vieron motivados por otros activos diferentes a los depósitos.

Los ejercicios de estimación de modelos de vectores de corrección de errores VECM, mostraron que existen relaciones de cointegración entre el índice de fragilidad financiera y los determinantes teóricos del mismo. Las pruebas de hipótesis sobre la exogeneidad débil de algunas variables que a priori se tienen como exógenas a pesar de que fueron aprobadas por los datos no dieron con estimaciones VECM que garantizaran residuales normales multivariados, más aun, los análisis de impulso respuesta arrojaron no estabilidad del modelo bajo una representación restringida.

Finalmente, los análisis de impulso respuesta y las descomposiciones de varianza del pronóstico de error, mostraron que el modelo más apropiado es el modelo que considera todas las variables como potencialmente endógenas. Los análisis de impulso respuesta de este último modelo indican que de todas las variables, solo cuatro no presentan efectos de largo plazo consistentes con los esperados teóricamente. También se puede concluir después de 12 trimestres (3 años) después del choque de las diferentes variables sobre D/C, el sistema tienden a estabilizarse.

Queda para una posterior versión de este trabajo y para un futuro artículo, la construcción de un modelo teórico dinámico que nos permita tener ecuaciones dinámicas estructurales a partir de las cuales podamos estimar un modelo SVECM.

Bibliográfía

BLEJER, Mario and FELTENSTEIN, Andrew (1997). “Exogenous Shocks, Deposit Runs and

Banks Soundness: a Macroeconomic Framework”. IMF Working Paper. Julio.

BYRNE, Joseph. P. and PERMAN, Roger (2006). “Unit Roots and Structural Breaks: A Survey

of the Literature”. Working Paper, octubre 2006, Business School - Economics, University of Glasgow.

CALVO, Guillermo. (1996). “Capital Flows and Macroeconomic Management: tequila

Lessons”. International Journal of Finance & Economics, Vol. 1, No. 3, pp. 207-224.

CALVO, Guillermo and REINHART, Carmen (1999). “The Balance between Adjusment and

24

CAPRIO, Gerard and KLINGEBIEL, Daniela (1997). “Bank Insolvency: bad luck, bad policy or

bad banking?” Anual Conference on Develoment Economics 1996. The World Bank.

CARRASQUILLA, Alberto (1998). “Causas y Efectos de las Crisis Financieras en América

Latina”. BID. Washington DC.

CARRERA, Jorge y LANTERI, Luis (2006). “Shocks Macroeconómicos y Vulnerabilidad

Financiera”. Ensayos Económicos, Banco Central de la República de Argentina, No. 48, julio

- septiembre 1998, pp. 13-75.

DIAMOND, Douglas and DYVIG, Philip (1983). “Bank Runs, Deposit Insurance and

Liquidity”. Journal of Political Economy, Vol. 91, No. 3, pp. 401-419.

GORTON, Gary. (1988). “Banking Panics and Business Cycles”. Oxford Economic Papers,

New Series, Vol. 40, No. 4, pp. 751-781.

KAMINSKY, Graciela and REINHART, Carmen (1998). “Financial Crisis in Asia and Latin

America: then and Now”. American Economic Review, Vol. 88, No. 2, pp. 444-448.

LANNE, Marku; LÜTKEPOHL, Helmut and SAIKKONEN, Pentti (2002). Comparison of unit

roots tests for time series with level shifts. Journal of Time Series Analysis, Vol. 23, No. 6,

pp. 667-685.

LANNE, Marku; LÜTKEPOHL, Helmut and SAIKKONEN, Pentti (2003). “Test Procedures for

Unit Roots in Time Series with Level Shifts at Unknown Time”. Oxford Bulletin of Economics and Statistics, Vol. 65, No. 1, pp. 91-115.

LÜTKEPOHL, Helmut and KRÄTZIG, Markus (editores), (2004). Applied Time Series

Econometrics, Cambridge University press.

ROCHET, Jean and FREIXAS, Xavier (2008). Microeconomics Banking. MIT Press.

SAIKKONEN, Pentti and LÜTKEPOHL,Helmut (2002). “Testing for a Unit Root in a Time

Series with a Level Shift at Unknown Time”, Econometric Theory, Vol. 18, No. 2, pp.

313-348.

VON HAGEN, Jürgen and HO, Tai-Kuang (2007). “Money Market Pressure and the

Determinants of Banking Crisis”, Journal of Money, Credit and Banking, Vol. 39, No. 5. pp.

25

Tabla A1

Variable muestra Prueba Modelo Rezagos Estadísticos valores críticos I(d) Freq. 1% 5% 10%

D/C 1996 Q3-2008 Q4 Structural Break 1998 Q4

constante, salto

exponencial 1 -3.7041 -3.48 -2.88 -2.58 1 cero 1994 Q7-2088 Q4 HEGY constante 3 T(pi1): -2.7083 -3.42 -2.85 -2.55 1 cero

T(pi2): -2.2948 -2.53 -1.93 -1.61

F34: 3.1758 4.83 3.08 2.37

F234: 4.434 4.01 2.76 2.2

F1234: 5.3567 4.52 3.36 2.83

M2/RI 1997 Q2-2008 Q4 HEGY dummy estacional

centrada 1 T(pi1): -1.3862 -3.41 -2.84 -2.54 1 cero

T(pi2): -4.7024 -3.41 -2.83 -2.53

F34: 14.047 8.79 6.57 5.52

F234: 15.5592 7.63 5.95 5.09

F1234: 13.7384 7.07 5.56 4.86

1996 Q3-2008 Q 4 ADF constante 1 -1.6499 -3.43 -2.86 -2.57 1 cero

TCR 1997 Q2-2008 Q4 HEGY dummy estacional

centrada 1 T(pi1): -1.8359 -3.41 -2.84 -2.54 1 cero

T(pi2): -4.1668 -3.41 -2.83 -2.53

F34: 9.1404 8.79 6.57 5.52

F234: 11.4484 7.63 5.95 5.09

F1234: 11.6021 7.07 5.56 4.86

1996 Q4-2008 Q4 ADF constante 2 -1.3864 -3.43 -2.86 -2.57 1 cero

CBPRIVPIB 1997 Q4-2008 Q4 HEGY dummy estacional

centrada 3 T(pi1): -3.4146 -3.41 -2.84 -2.54 1 semest.

T(pi2): -1.1897 -3.41 -2.83 -2.53

F34: 13.0203 8.79 6.57 5.52

F234: 10.6038 7.63 5.95 5.09

F1234: 12.5627 7.07 5.56 4.86

1996 Q4-2008 Q4 ADF constante,

26

t(pi2): -3.4029 -2.53 -1.93 -1.61

F34: 7.8525 4.83 3.08 2.37

F234: 9.2561 4.01 2.76 2.2

F1234: 8.6991 4.52 3.36 2.83

1996 Q3-2008 Q4 ADF constante 1 -1.8671 -3.43 -2.86 -2.57 1 cero

DGNC/PIB 1997 Q2-2008 Q4 HEGY tendencia,

dummy centrada 1 t(pi1): -2.3512 -3.96 -3.39 -3.1 1

cero, sem. Anual

nominales t(pi2): -2.1444 -3.41 -2.82 -2.53

F34: 4.8428 8.79 6.55 5.48

F234: 4.645 7.62 5.93 5.09

F1234: 5.3319 7.93 6.31 5.55

1997 Q1-2008 Q4 ADF

constante, tendencia, dummy estacional

3 -2.8168 -3.96 -3.41 -3.13 1 cero

crec PIBR 1997 Q3-2008 Q4 ADF constante,

tendencia 1 -3.0102 -3.96 -3.41 -3.13 1 cero

1997 Q3-2008 Q4 Structural Break

2000 Q2 1 -1.876 -3.48 -2.88 -2.58 1 cero

PIBR 1998 Q2-2008 Q4 ADF constante,

dummy estacional 4 1.3902 -3.43 -2.86 -2.57 1 cero

1999 Q3-2008 Q4 HEGY constante,

tendencia 6 t(pi1): 0.8004 -3.98 -3.4 -3.11 1

cero, sem. Anual

t(pi2): -0.1617 -2.53 -1.93 -1.61

F34: 0.3217 4.76 3.05 2.35

F234: 0.2305 3.96 2.74 2.18

F1234: 0.3448 5.44 4.19 3.59

1998 Q1-2008 Q4 Structural Break 1999 Q1

constante, dummy estacional, tendencia, salto

exponencial

27

TIR 1996 Q4 - 2009 Q1 Structural break 1999 Q4

estacional, dummy de cambio

2 -2.1092 -3.48 -2.88 -2.58 1 Cero

1997 Q3 - 2009 Q1 HEGY

Intercepto, dummy estacional, sin

tendencia de tiempo

2 t(pi1): -1.4296 -3.41 -2.84 -2.54 1 Cero

t(pi2): -3.1765 -3.41 -2.83 -2.53

F34: 7.322 8.79 6.57 5.52

F234: 8.1099 7.63 5.95 5.09

F1234: 6.808 7.07 5.56 4.86

1996 Q4 - 2009

Q1 ADF

Intercepto, sin

tendencia -1.9962 -3.43 -2.86 -2.57 1 Cero

Inflación 1996 Q3, 2008 Q4 Structural break 1999 Q1

dummy estacionales,

dummy de cambio, tendencia de

tiempo

1 -2.3455 -3.55 -3.03 -2.76 1 Cero

1997 Q4- 2008 Q4 HEGY

constante, dummy, estacionales

3 t(pi1): -2.1664 -3.41 -2.84 -2.54 1 Cero

t(pi2): -2.9015 -3.41 -2.83 -2.53

F34: 20.2422 8.79 6.57 5.52

F234: 27.5275 7.63 5.95 5.09

F1234: 24.566 7.07 5.56 4.86

1996 Q3- 2008 Q4 ADF

constante, dummy estacionales, tendencia de

tiempo

1 -1.1162 -3.96 -3.41 -3.13 1 Cero

LIBOR 1997 Q2- 2008 Q4 HEGY

constante, dummy estacionales

1 t(pi1): -2.0677 -3.41 -2.84 -2.54 1 Cero

28

F234: 11.4826 7.63 5.95 5.09

F1234: 15.5313 7.07 5.56 4.86

ADF constante 0 -0.5969 -3.43 -2.86 -2.57

FIED/PIB 1997 Q2- 2008 Q4 HEGY

constante, dummy estacionales

1 t(pi1): -1.8521 -3.41 -2.84 -2.54 1 Cero

nominales t(pi2): -3.2055 -3.41 -2.83 -2.53

F34: 12.4824 8.79 6.57 5.52

F234: 11.8204 7.63 5.95 5.09

F1234: 10.1512 7.07 5.56 4.86

1996 Q4- 2008 Q4 ADF

constante, tendencia de tiempo, dummy

estacionales

2 -2.7816 -3.96 -3.41 -3.13 1 Cero

TI 1996 Q3- 2008 Q4 Structural break 2001 Q2

tendencia, dummy estacionales,

dummy de cambio

1 -2.2443 -3.55 -3.03 -2.76 1 Cero

Términos de

intercambio 1997 Q2- 2008 Q4 HEGY

constante, tendencia de tiempo, dummy

estacionales

1 t(pi1): -1.682 -3.96 -3.39 -3.1 1 Cero

t(pi2): -2.9178 -3.41 -2.82 -2.53

F34: 10.7734 8.79 6.55 5.48

F234: 10.2065 7.62 5.93 5.09

F1234: 13.7965 7.93 6.31 5.55

1996 Q3- 2008 Q4 ADF

constante, tendencia de tiempo, dummy

estacionales

29

Borradores del CIE

No. Título Autor(es) Fecha

01 Organismos reguladores del sistema de salud colombiano: conformación, funcionamiento y responsabilidades.

Durfari Velandia Naranjo Jairo Restrepo Zea Sandra Rodríguez Acosta

Agosto de 2002

02 Economía y relaciones sexuales: un modelo económico, su verificación empírica y posibles recomendaciones para disminuir los casos de sida.

Marcela Montoya Múnera

Danny García Callejas Noviembre de 2002

03 Un modelo RSDAIDS para las importaciones de madera de Estados Unidos y sus implicaciones para Colombia

Mauricio Alviar Ramírez Medardo Restrepo Patiño Santiago Gallón Gómez

Noviembre de 2002

04 Determinantes de la deserción estudiantil en la Universidad de Antioquia

Johanna Vásquez Velásquez Elkin Castaño Vélez Santiago Gallón Gómez Karoll Gómez Portilla

Julio de 2003

05 Producción académica en Economía de la Salud en Colombia, 1980-2002

Karem Espinosa Echavarría Jairo Humberto Restrepo Zea Sandra Rodríguez Acosta

Agosto de 2003

06 Las relaciones del desarrollo económico con la

geografía y el territorio: una revisión. Jorge Lotero Contreras Septiembre de 2003 07 La ética de los estudiantes frente a los exámenes

académicos: un problema relacionado con beneficios económicos y probabilidades

Danny García Callejas Noviembre de 2003

08 Impactos monetarios e institucionales de la deuda

pública en Colombia 1840-1890 Angela Milena Rojas R. Febrero de 2004 09 Institucionalidad e incentivos en la educación

básica y media en Colombia David Fernando Tobón Germán Darío Valencia Danny García

Guillermo Pérez Gustavo Adolfo Castillo

Febrero de 2004

10 Selección adversa en el régimen contributivo de

salud: el caso de la EPS de Susalud Johanna Vásquez Velásquez Karoll Gómez Portilla Marzo de 2004

11 Diseño y experiencia de la regulación en salud en Colombia

Jairo Humberto Restrepo Zea Sandra Rodríguez Acosta

Marzo de 2004

12 Economic Growth, Consumption and Oil Scarcity in Colombia:

A Ramsey model, time series and panel data approach

Danny García Callejas Marzo de 2005

13 La competitividad: aproximación conceptual desde la teoría del crecimiento y la geografía económica

Jorge Lotero Contreras Ana Isabel Moreno Monroy Mauricio Giovanni Valencia Amaya

Mayo de 2005

14 La curva Ambiental de Kuznets para la calidad del agua: un análisis de su validez mediante raíces unitarias y cointegración

Mauricio Alviar Ramírez Catalina Granda Carvajal Luis Guillermo Pérez Puerta Juan Carlos Muñoz Mora Diana Constanza Restrepo Ochoa

Mayo de 2006

15 Integración vertical en el sistema de salud colombiano:

Aproximaciones empíricas y análisis de doble marginalización

Jairo Humberto Restrepo Zea John Fernando Lopera Sierra Sandra Rodríguez Acosta

Mayo de 2006

16 Cliometrics: a market account of a scientific community (1957-2005

Angela Milena Rojas Septiembre de 2006

17 Regulación ambiental sobre la contaminación vehicular en Colombia: ¿hacia dónde vamos?

David Tobón Orozco

Andrés Felipe Sánchez Gandur Maria Victoria Cárdenas Londoño

30

Economists usually take from Biology 19 Perspectiva Económica sobre la demanda de

combustibles en Antioquia Elizeth Ramos Oyola Maria Victoria Cárdenas Londoño David Tobón Orozco

Septiembre de 2006

20 Caracterización económica del deporte en Antioquia y Colombia: 1998-2001

Ramón Javier Mesa Callejas Rodrigo Arboleda Sierra Ana Milena Olarte Cadavid Carlos Mario Londoño Toro Juan David Gómez Gonzalo Valderrama

Octubre de 2006

21 Impacto Económico de los Juegos Deportivos Departamentales 2004: el caso de Santa Fe De Antioquia

Ramón Javier Mesa Callejas Ana Milena Olarte Cadavid Nini Johana Marín Rodríguez Mauricio A. Hernández Monsalve Rodrigo Arboleda Sierra

Octubre de 2006

22 Diagnóstico del sector deporte, la recreación y la

educación física en Antioquia Ramón Javier Mesa Callejas Rodrigo Arboleda Sierra Juan Francisco Gutiérrez Betancur Mauricio López González Nini Johana Marín Rodríguez Nelson Alveiro Gaviria García

Octubre de 2006

23 Formulación de una política pública para el sector del deporte, la recreación y la educación física en Antioquia

Ramón Javier Mesa Callejas Rodrigo Arboleda Sierra

Juan Francisco Gutiérrez Betancur Mauricio López González Nini Johana Marín Rodríguez Nelson Alveiro Gaviria García

Octubre de 2006

24 El efecto de las intervenciones cambiarias: la

experiencia colombiana 2004-2006 Mauricio A. Hernández Monsalve Ramón Javier Mesa Callejas Octubre de 2006 25 Economic policy and institutional change: a

contex-specific model for explaining the economic

reforms failure in 1970’s Colombia

Angela Milena Rojas Noviembre de 2006

26 Definición teórica y medición del Comercio Intraindustrial

Ana Isabel Moreno M. Héctor Mauricio Posada D

Noviembre de 2006

Borradores Departamento de Economía

27 Aportes teóricos al debate de la agricultura desde la

economía Marleny Cardona Acevedo Yady Marcela Barrero Amortegui Carlos Felipe Gaviria Garcés Ever Humberto Álvarez Sánchez Juan Carlos Muñoz Mora

Septiembre de 2007

28 Competitiveness of Colombian Departments observed from an Economic geography Perspective

Jorge Lotero Contreras Héctor Mauricio Posada Duque Daniel Valderrama

Abril de 2009

29 La Curva de Engel de los Servicios de Salud En

Colombia. Una Aproximación Semiparamétrica Jorge Barrientos Marín Juan Miguel Gallego Juan Pablo Saldarriaga

Julio de 2009

30 La función reguladora del Estado: ¿qué regular y

por qué?: Conceptualización y el caso de Colombia Jorge Hernán Flórez Acosta Julio de 2009 31 Evolución y determinantes de las exportaciones

industriales regionales: evidencia empírica para Colombia, 1977-2002

Jorge Barrientos Marín Jorge Lotero Contreras

Septiembre de 2009

32 La política ambiental en Colombia: Tasas retributivas y Equilibrios de Nash

Medardo Restrepo Patiño Octubre de 2009

33 Restricción vehicular y regulación ambiental: el

programa “Pico y Placa” en Medellín David Tobón Orozco Carlos Vasco Correa Blanca Gómez Olivo

31

Freedom in South America: In Pursuit of the missing Link

35 Karl Marx: dinero, capital y crisis Ghislain Deleplace Octubre de 2010

36 Democracy and Environmental Quality in Latin America: A Panel System of Equations Approach, 1995-2008

Danny García Callejas Noviembre de 2010

37 Political competition in dual economies: clientelism in Latin America

Angela M.Rojas Rivera Febrero de 2011

38 Implicaciones de Forward y Futuros para el Sector

Eléctrico Colombiano Duvan Fernando Torres Gómez Astrid Carolina Arroyave Tangarife Marzo de 2011 39 Per Capita GDP Convergence in South America,

1960-2007

Danny García Callejas Mayo de 2011

40 Efectos del salario mínimo sobre el estatus laboral de los jóvenes en Colombia

Yenny Catalina Aguirre Botero Agosto de 2011

41 Determinantes del margen de intermediación en el sector bancario colombiano para el periodo 2000 –

2010

Perla Escobar

Julián Gómez Septiembre de 2011

42 Tamaño óptimo del gasto público colombiano: una aproximación desde la teoría del crecimiento endógeno

Camilo Alvis Cristian Castrillón

Septiembre de 2011

43 Estimación del stock de capital humano bajo la metodología Jorgenson-Fraumeni para Colombia 2001-2009

Juan David Correa Ramírez Jaime Alberto Montoya Arbeláez

Septiembre de 2011

44 Estructura de ingresos para trabajadores asalariados

y por cuenta propia en la ciudad de Ibagué José Daniel Salinas Rincón Daniel Aragón Urrego Noviembre de 2011 45 Identificación y priorización de barreras a la

eficiencia energética: un estudio en microempresas de Medellín

Juan Gabriel Vanegas Sergio Botero Botero

Marzo de 2012

47 El tiempo, el éter que lo cubre todo:

Un análisis de la temporalidad en la economía política de Karl Marx

Germán Darío Valencia Agudelo Septiembre de 2012

48 Características de la Población Ocupada en Colombia: Un análisis del perfil de los formales e informales

José Daniel Salinas Rincón Sara Isabel González Arismendy Leidy Johana Marín

Octubre de 2012

49 Desarrollo económico Territorial: El caso del Cluster TIC, Medellín y Valle de Aburrá. Propuesta de fomento y consolidación de la industria de Contenidos Digitales

Felipe Molina Otálvaro Pablo Barrera Bolaños Tulio Montemiranda Aguirre

Noviembre de 2012

50 Análisis de la interacción entre las autoridades monetaria y fiscal en Colombia (1991-2011). Una aplicación desde la teoría de juegos

Sebastián Giraldo González Edwin Esteban Torres Gómez Ana Cristina Muñoz Toro

Enero de 2013

51 Tangible Temptation in the Social Dilema: Cash,

Cooperation, and Self Control Kristian Ove R. Myrseth Gerhard Riener

Conny Wollbrant

Mayo de 2013

52 Análisis de las disparidades regionales en Colombia: una aproximación desde la estadística espacial, 1985 – 2010

Jhonny Moncada

Osmar Leandro Loaiza Quintero Octubre de 2013

53 Modelo VECM para estimar relaciones de largo plazo de un indicador de liquidez y sus determinantes

Wilman A. Gómez John F. Lopera