Evolución de los sistemas de pago en México y

perspectivas-Primera edición

Title Evolución de los sistemas de pago en México y perspectivas-Primera edición

Authors Gómez Quiñonez, Katia

Issue Date 1999-04-01

Abstract Tesis (Maestría en Finanzas)--Instituto Tecnológico y de Estudios Superiores de Monterrey.

Item type Tesis

Rights Open Access

Downloaded 19-Jan-2017 06:47:30

INSTITUTO TECNOLOGICO Y DE ESTUDIOS SUPERIORES DE

MONTERREY

CAMPUS MONTERREY

ESCUELA DE GRADUADOS EN ADMINISTRACIÓN Y DIRECCIÓN DE

EMPRESAS

EVOLUCIÓN DE LOS SISTEMAS DE

PAGO

EN

MÉXICO Y

PERSPECTIVAS

TESIS

PRESENTADA COMO REQUISITO PARCIAL PARA OBTENER

EL GRADO ACADEMICO DE:

MAESTRÍA EN FINANZAS

KATIA GÓMEZ

QUIÑONEZ

INSTITUTO TECNOLOGICO Y DE ESTUDIOS SUPERIORES DE

MONTERREY

CAMPUS MONTERREY

ESCUELA DE GRADUADOS EN ADMINISTRACIÓN Y DIRECCIÓN DE

EMPRESAS

EVOLUCIÓN DE LOS SISTEMAS DE PAGO

ENMÉXICO Y

PERSPECTIVAS

TESIS

PRESENTADA COMO REQUISITO PARCIAL PARA OBTENER

EL GRADO ACADEMICO DE:

MAESTRÍA EN FINANZAS

INSTITUTO TECNOLOGICO Y DE ESTUDIOS SUPERIORES DE

MONTERREY

CAMPUS MONTERREY

ESCUELA DE GRADUADOS EN

ADMINISTRACIÓN YDIRECCIÓN DE

EMPRESAS

Los miembros del comité de tesis recomendamos que la presente tesis de la C.P. Katia Gómez Quiñonez sea aceptada como requisito parcial para obtener el grado académico de

Maestría en Finanzas.

DEDICATORIA

A mis padres y a mi hermano, por su confianza y apoyo.

Agradecimiento

A mi familia, por su motivación para prepararme y ser una mejor persona y profesionista;

sin su apoyo no hubiera llegado hasta aquí.

A Angel, por estar a mi lado siempre que te necesité; gracias por tu paciencia y apoyo, tu

cariño y presencia me ayudaron a hacer esta experiencia más agradable.

A mi asesor el Lic. Gregorio Vázquez Alanís, por su tiempo, paciencia y apoyo en la

dirección de esta investigación; gracias por trasmitirme sus experiencias y conocimientos,

su aportación enriqueció mucho este proyecto.

A los sinodales, C.P. Gabriel Betancourt Garay y C.P. Aníbal RIvera Marenco, por su

tiempo y dedicación en la revisión de esta tesis. Gracias por sus comentarios e interés.

A mis compañeros del Centro de Información Biblioteca, por el apoyo y comprensión que

me brindaron en la realización de este proyecto. Gracias a todos por su amistad y

motivación.

A mis amigos, por su apoyo y su paciencia en todos esos momentos que no pudimos pasar

Resumen Ejecutivo

Los sistemas de pago son los mecanismos por medio de los cuales la sociedad realiza sus pagos e intercambia bienes y servicios; la estabilidad financiera de los países depende fuertemente de la eficiencia de los sistemas de pago.

Mucho se ha hablado acerca de la importancia de estos esquemas en el entorno~financiero y macroeconómico de un país; la investigación que muchos organismos y autores independientes han llevado a cabo, ha servido para ofrecer a los lectores un vistazo de la situación actual de los sistemas de pagos. Sin embargo en México, existen muy pocas fuentes de información acerca de este tema tan importante. Este trabajo trata de integrar lo que hasta ahora se ha escrito acerca de estos mecanismos en México, al mismo tiempo que se revisa la evolución e impacto que han tenido los sistemas de pago en general, en las actividades de la sociedad, desde sus inicios hasta llegar a la revisión de las implicaciones futuras; la investigación no está basada en un análisis operativo de los esquemas hasta ahora implantados, sino que su objetivo es ofrecer al lector un panorama global del desarrollo que los sistemas de pago han tenido en México y el impacto causado en las actividades no sólo de las instituciones financieras, sino de las empresas e individuos en general.

El segundo capítulo, describe la historia y papel del principal organismo regulador de los sistemas de pago en México, el Banco de México. Se explican las funciones que los bancos centrales juegan en el entorno de los sistemas de pago de los países y la evolución que los mismos tuvieron para poder posicionarse como la autoridad máxima en estos esquemas.

Dada la constante evolución tecnológica, cada día surgen más sistemas de pago electrónicos que modifican los procedimientos tradicionales de pago, provocando un sistema financiero mucho más dinámico y sin lugar a dudas, más riesgoso. En el tercer capítulo se muestran los lineamientos y características principales de los sistemas de pago electrónicos más importantes en México.

El capítulo cuatro expone una reflexión acerca de la respuesta que las empresas e individuos, usuarios de dichos sistemas, han tenido a estos sistemas de pago electrónicos. Se analizan algunas razones que los investigadores en la materia, han señalado como causales del nivel de aceptación del usuario.

Por último, el capítulo cinco ofrece una perspectiva de! camino que se cree recorrerán los sistemas de pago electrónicos, y cual será su impacto en el sistema financiero internacional. Describe a la g!obalización como un fenómeno que modifica los actuales esquemas de pago, y analiza la posición influyente de algunas naciones, en la determinación de las reglas

ÍNDICE

Agradecimiento

Resumen Ejecutivo ii

Introducción 1

Capítulo 1 Historia de ¡os sistemas de pago 3

1.1 Historia de la moneda 3

1.2 Homologación de los sistemas monetarios 7 1.3 Función del dinero enunaeconomía 9

1.3.1 Mediodepago 10

1.3.2 Depósito de valor 10

1.3.3 Unidad de cuenta 10

1.3.4 Patrón de pagos diferidos 10

1.4 Respaldo del dinero 11

1.5 Tipos de dinero ii

1.5.1 Monedas 12

1.5.2 Billetes 12

1.5.3 Cuentas de cheques 13

1.5.4 Dinero de plástico 13

1.5.5 Dinero electrónico 14

Capítulo 2 Función del Bancode México 16 2.1 El papel de los bancos

centrales

17 2.2 Historia del Banco de México 19 2.3 Ley de Autonomía del Banco de México 23 2.4 El Banco de México como regulador de los sistemas de pago en México 27 2.5 Reformas más recientes a tos sistemas de pago en México 31 2.6 Regulaciones específicas sobre los sistemas de pago electrónicos 33Capítulo 3 Sistemas de pago electrónicos

en

México 383.4 Otros sistemas electrónicos de pago 52

3.5 La compensación bancaria 53

Capítulo 4 Evaluación del uso de los sistemasde pago electrónicos 58

4.1 Análisis de la aceptación de los sistemas de pago electrónicos entrelos usuarios

58

Capítulo 5 Perspectivas de

¡os sistemas

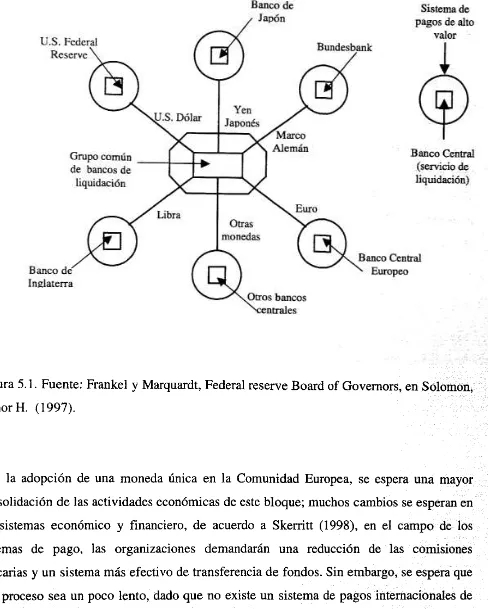

de pago electrónicos 645.1 La globalización financiera: fenómeno que modifica las opciones de pago en el

mundo 65

5.1.1 Canastas de monedas 67

5.1.2 Transacciones internacionales sujetas a pagos electrónicos en

tiempo real 69

5.1.3 Sistema SWIFT de transferencia de fondos 79

5.2 Los bloques económicos y su influenciaen los sistemas de pago 81

Conclusiones y recomendaciones 85

ÍNDICE DE TABLAS

Tabla 1-1 Diferentes tipos de dinero-mercancía a través de la historia 5

Tabla 3-1 Resumen de sistema de pagos 42

INDICE DE FIGURAS

Introducción

Todos los individuos en la sociedad, nos vemos envueltos en el mundo de los sistemas de pago; cuando compramos nuestros alimentos, vestido, etc., estamos utilizando un sistema de pago, que puede ser desde monedas, papel, hasta el dinero llamado de plástico. Los hay

desde los más simples como el efectivo, hasta los más complejos como los electrónicos,

que necesitan de grandes sistemas de soporte que aseguren su eficiencia y confiabilidad.

Los sistemas que utilizamos actualmente no siempre existieron; a través del tiempo, el ser humano ha logrado evolucionar y desarrollar nuevos esquemas en su vida, y los sistemas de pago han sido parte de esta evolución. El presente trabajo, intenta mostrar la evolución que estos esquemas han presentado, principalmente en nuestro país, así como las implicaciones y efectos que los mismos tienen en el sistema financiero, para finalmente analizar las perspectivas en la constante evolución que tendrán que enfrentar para adaptarse a las corrientes globalizadoras que se están presentando.

Hoy en día, los sistemas de pago se han vuelto el foco de atención de los gobiernos e

instituciones encargadas de dictar la polftica económica y monetaria de los países. Su

importancia radica en el profundo impacto que pueden tener en la rápida movilización de información, lo que podría poner en riesgo al sistema financiero, no sólo de un país en

particular, pero también reflejar su efecto en el sistema financiero global.

En la mayoría de los países, son los bancos centrales quienes tiene el liderazgo en la

administración de los sistemas de pago, ya que de esta manera, pueden controlar más

Las autoridades financieras de los diferentes países, se han preocupado por la cada vez más

creciente globalización e integración de los mercados, con el consecuente crecimiento de los flujos de dinero, por lo que en la mayoría de ellos, se están revisando los actuales esquemas, para poder adaptarlos a este nuevo medio ambiente. Los gobiernos están conscientes de que para poder fomentar la globalización, es necesario contar con sistemas de pago más flexibles que puedan soportar esta liberalización económica y comercial. El sorprendente avance tecnológico que se ha presentado en los últimos años, ha contribuido eficazmente a que estos sistemas puedan evolucionar y apoyar la globalización, ya que se

han podido implementar sistemas electrónicos que contribuyen a agilizar los flujos de fondos tanto domésticos como internacionales.

La evolución ha sido constante a través de los años, y no hay duda que mientras la sociedad y sus necesidades lo sigan haciendo, las herramientas de pago que necesitan para

desempeñar sus actividades también lo harán. ¿Cuáles serán los nuevos esquemas de pago que sirvan a las generaciones futuras? Aún no lo sabemos a ciencia cierta, pero sin duda la

Capítulo 1

Historia de los sistemas de pago

A través del tiempo y desde que el hombre se ha relacionado con los que le rodean, han existido los sistemas de pago como un medio de intercambio de bienes en la sociedad. Podemos mencionar desde el trueque, la moneda, el papel moneda, tarjetas y cheques entre otros, hasta llegar a lo que llamamos hoy en día medios electrónicos de pago. Rosenblum (1996), menciona cuatro innovaciones exitosas que han servido como medios de intercambio o de valor en las últimas tres décadas de la historia: 1. Mercado de dinero, 2. Depósitos a la vista, 3. Fondos de pensiones, y 4. Tarjetas de crédito.

Para comprender mejor la evolución de los sistemas de pago, primero debemos revisar las distintas etapas en las que los mismos han pasado, al adaptarse a las necesidades cambiantes de la sociedad.

1.1. Historia de la moneda

La moneda surge en la vida del ser humano como una necesidad ante la aparición de

factores más complejos en las relaciones interpersonales. Hasta ese momento, el trueque,

había existido como eje de los intercambios en la sociedad.

En un principio, el ser humano debió conseguir por sus propios medios las cosas indispensables para su supervivencia, tomaba de la naturaleza el alimento para satisfacer su necesidad de comer, postenormente, debio buscar proteger su integndad física, para lo cual

necesitana articulos para defenderse y vestido Al encontrarse mas familianzado con los

Los grupos de personas fueron evolucionando y aumentando, y ante esto, empieza cada ser

humano a distinguirse por características y habilidades propias, esto da pie al nacimiento de

la división del trabajo en los conjuntos familiares. Cada núcleo familiar comenzó entonces a procurar los bienes que no producía, surgiendo de esta manera el trueque o intercambio de una cosa en poder de uno, por otra que ofrecía quien buscaba obtener la primera. “Indudablemente, las operaciones, sólo eran factibles cuando concurrían todos estos factores coincidentes: bienes mutuamente apetecidos y valores equivalentes, midiéndose tos últimos conforme a la naturaleza e imperiosidad de las necesidades a satisfacerse conlos bienes cambiados” Cavagna (1964).

Tabla 1-1

Diferentes tipos de dinero-mercancía a través de ¡a historia

Hierro plumas de pájaro carpintero cuero

Cobre plumas oro

Bronce vidrio plata

Vino mostacillas (cuentas de madreperla) cuchillos

Ron ollas botes

Maíz melaza resma

Sal tabaco arroz

Caballos herramientas agrícolas vacas

Ovejas piedras redondas sin centro esclavos

Cabras barras de sal cristalizada papel

Caparazón de tortuga caparazón de caracol cigarrillos

Dientes de delfín juego de cartas Barbas de ballena

Colmillos de jabalí

Fuente: Miller (1993)

El descubrimiento de los metales preciosos inicia una nueva etapa en el ambiente cambiano Son el oro y la plata los que mas logran adentrarse en las transacciones, principalmente el oro, dado que se encontraba en yacimientos más abundantes y accesibles.

valor de los bienes mediante los valores propios de los metales contenidos” Cavagna (1964).

La moneda con forma de disco, aparece aproximadamente en el siglo VII a. C., disputándose varios lugares su origen: algunos afirman que fueron los lidios quienes la utilizaron por primera vez, otros dicen que fue Feidón, rey de Argos. Los romanos la utilizaron a partir de! año 484 de su fundación. En Egipto, el rey Aryandes la introduce para las transacciones y son también los griegos los que la introducen en Italia, y las conquistas de Alejandro, finalmente llevan el uso de la moneda a Oriente.

La moneda tenía un valor igual al del peso de! metal de su acuñación, más sin embargo, las mismas comienzan a sufrir alteraciones o rebajas que afectan su equivalencia. Estas rebajas poco a poco se convierten en hechos normales, lo que llevó a! hecho de que las monedas tuvieran valores figurados. A esto se le llamó derecho de “señoraje”, que consistía en la apropiación de una sección del metal que se acuñaba, por parte de quienes tenían esas funciones; es decir, era la tarifa que se carga al individuo por convertir el metal en una moneda. Estas ventajas fueron tomadas por señores y guerreros, posteriormente por príncipes y finalmente porjefes de Estado en general.

Para Miller (1993), existe la siguiente clasificación del dinero. Los tipos de dinero mostrados en la tabla 1-1, eran dinero mercancía; con el pasar del tiempo, estos han desaparecido para pasar al dinero-crédito o fiduciario como las cuentas corrientes. La clasificación de Miller es la siguiente:

I Dinero Mercancía

A Full-bodied money (dinero en cuerpo cierto)

B Representative full-bodied money (dinero en cuerpo cierto representativo) II Dinero Fiduciano o credito

A Emitido por gobiernos y bancos centrales 1 Dinero-signo

a Emitido por el gobierno b Emitido por bancos centrales B Emitido por instituciones financieras

I Billetes

2 Depósitos a la vista

El dinero mercancía es aquel que también posee usos no monetarios. El full-bodied money es aquel cuyo valor en términos no monetarios equivale a su valor como medio de pago, por ejemplo el dinero-mercancía como ovejas, lana, maíz, etc., o las monedas cuyo valor en contenido era equivalente a su denominación. El representative full-bodied money, es aquel dinero, moneda o papel, que no tiene valor en sí mismo, pero cuenta con un respaldo como el oro o la plata; este dinero es respaldado por la cantidad de full-bodied money en existencia.

El dinero fiduciario o crédito, es aquel que no posee valor como mercancía o cuyo valor monetano es infenor a su valor en uso monetano Por ejemplo, una moneda de cobre, cuyo valor derretido es un décimo de centavo

Son los gobiernos y bancos centrales quienes emiten gran parte de! dinero fiduciario que existe en el mundo. En México, es el banco central, Banco de México, quien se encarga de emitir e! dinero que circula en el país.

Algunas instituciones financieras cuentan con el derecho legal de emitir dinero fiduciario en formas de cuentas. A los depositantes se les permite la posibilidad de girar cheques para pagar por sus compras.

1 2 Homologacion de los sistemasmonetarios

La evolución de las relaciones sociales, y el desarrollo de cada estado o nación como

y la necesidad de establecer un cuerpo de múltiplos y submúltiplos, poder cancelatorio, respaldo de garantía, proporcionalidad de garantía, monto circulatorio, condiciones de convertibilidad, etc.

En lo que respecta a los nombres, en un principio se generalizó la costumbre de conservar las calificaciones usadas para denominar las medidas de peso, ejemplo que aún existe es la libra inglesa. Posteriormente, se denominaron las monedas de acuerdo a la nación que las emite, sustituyendo el nombre técnico por el político, exteriorizando de esta manera su

soberanía.

Los múltiplos y submúltiplos de las unidades monetarias se han generalizado adaptándose al sistema métrico decimal. El excesivo divisionismo de los submúltiplos provoca la existencia de monedas de mínimo valor, lo que impide que se acuñe en metales, por lo que se recurre a aleaciones.

La relación entre el valor de la unidad monetaria y un metal precioso, determina la posición de la moneda. El oro y la plata son los metales que han sido más utilizados como patrones monetanos, dada la inalterabilidad de su valor intrínseco y la posibilidad de regular su valor comercial. Se establece una relación de la unidad de la moneda con determinado peso del metal, por ejemplo, la ley alemana de 1871 definía a! marco como una décima parte de una moneda de oro.

Después de la primera Guerra Mundial, los acontecimientos afectaron a los países llamados

entonces potencias. “Por éstas y otras circunstancias se vieron precisadas a variar los términos de aque!!a ecuación moneda-oro oro-moneda, y adoptar un régimen más dúctil como lo fue e! sistema de! patrón lingote oro, donde si bien la relación valorativa se mantiene, la convertibilidad se reduce al canje de barras de oro, de deterrmnados pesos, contra la entrega del valor equivalente en billetes emitidos por el banco poseedor o custodio

de los lingotes refendos”, Cavagna (1964)

para reestructurar sus economías. Al recibir tos préstamos, los países se respaldaban

entonces con oro y moneda extranjera convertible, y estuvieron en condiciones de emitir

moneda. De esta forma, la moneda ejerce una nueva función para la que no fue creada. Esto

originó que los países emisores de dicha moneda respaldo, tuvieran que extender sus responsabilidades, originando muchas veces, depreciaciones para ambos países, en particular de aque! que tomaba como índice el valor inflado de la otra. Toda esta complejidad, dio origen al respaldo con monedas inconvertibles como papeles públicos, obligaciones bancarias, etc.

Todos estos efectos repercutieron en las transacciones internacionales, y después de muchos intentos de cada país por proteger el valor y estabilidad de sus monedas, surgieron medidas como las del Fondo Monetario Internacional, que procuran la uniformidad y estabilización de las relaciones monetarias.

1.3. Función del dinero en una economía

El dinero afecta a varias variables económicas como pueden ser el Producto Nacional Bruto, tasas de interés, inflación, etc. Una economía que no cuenta con el uso del dinero, se

enfrenta a los problemas que he mencionado respecto de las economías de trueque o dinero mercancía: se necesita la doble coincidencia de necesidades.

Mi!!er (1993) nos muestra cuatro funciones básicas del dinero:

1 Como medio de pago 2 Depósito de valor

1.3.1. El dinero como medio de pago.

Significa que los participantes de la economía, lo aceptarán como medio de pago; es decir, pueden vender sus productos por dinero, y utilizar ese dinero para hacer sus compras. Miller dice: “en este proceso, el dinero hace posible la especialización. La especialización es esencial para cualquier economía eficiente; les permite a los individuos comprar la mayoría de los productos en lugar de tener que producirlos ellos mismos. Los individuos

tenderán a especializarse en áreas donde tengan una ventaja competitiva y recibirán pago en

dinero por el fruto de su trabajo”.

1.3.2. El dinero como depósito de valor.

Esto significa que se puede guardar o almacenar el dinero sin que pierda su valor, al contrario de mercancías producidas que pueden ser perecederas. Este depósito de! dinero, puede tener un costo, que es el costo de oportunidad de no invertir el dinero por un rendimiento más alto.

1 33 El dinero como unidad de cuenta

Es una forma que permite asignar un valor específico a los bienes y servicios, de esta forma, se puede medir el valor de los mismos relacionados con otros bienes y servicios.

1 34 El dinero como patrón de pago diferido

Permite el uso de! dinero como medio de pago y como unidad de cuenta, es decir, una

1.4. Respaldo del dinero

Hoy en día, en todo el mundo se aceptan monedas y billetes emitidos por los gobiernos y bancos centrales, monedas y billetes que carecen de un valor intrínseco o por sí mismos. ¿Porqué la sociedad acepta estos medios como pago? Los pagos se efectúan como patrón monetario fiduciario, es decir, que se basa en la confianza que la sociedad tiene que éstos se puedan cambiar por bienes y servicios. El término fiduciario viene del latín fiducia, que

significa fe o confianza, Miller (1993). El dinero con el que contamos, no se puede convertir en una cantidad fija de oro o plata, se trata solamente de papel, o monedas con un va!or impreso, menor al valor comercial de! metal que contienen. El dinero en efectivo y los depósitos en cuenta corriente son dinero en razón de su aceptabilidad.

1.5. Tipos de dinero

Una vez que evolucionó el dinero en la historia, pasando por el trueque, el dinero-mercancía, la moneda y finalmente el papel, encontramos que la evolución no se ha detenido; podemos ver e! surgimiento de muchos otros tipos de dinero y que son ampliamente utilizados hoy en día. A continuación se listan los tipos de dinero más usados en la actualidad:

- Monedas

- Billetes

- Cuentas de cheques

- Dinero de plástico

1.5.1. Monedas

La moneda, como expliqué al principio de este capítulo, surge como una solución a los problemas que enfrentaba una economía de trueque: la doble coincidencia de necesidades. Las monedas en un principio, tenían como valor intrínseco, el valor o contenido del metal, y fueron aceptadas en la economía porque representaban una unidad de valor uniforme y genera! para e! intercambio de bienes.

1.5.2. Billetes

Los billetes o papel moneda, surgen como una respuesta a los inconvenientes de la moneda como unidad monetaria. El sistema monetario metálico comenzó a experimentar problemas, cuando se empezó a mezclar e! oro y !a plata con otros metales de calidades inferiores, lo que dio lugar a las aleaciones, lo que provocó que cada vez más se alejara el valor de la moneda de su valor intrínseco.

Surge como una respuesta a estos problemas, el pape! moneda, que encuentra su uso más difundido en la actualidad, más sin embargo la historia revela usos muy antiguos, incluso en el siglo IX en China, o en el siglo XIV por Marco Polo.

Cavagna (1964), menciona que los valores de! papel moneda responden a dos características:

1.- Son precarios, en virtud de que el curso legal depende de la voluntad legislativa y ninguna otra ley puede alterar los valores o suprimir a uno anterior. Por otra parte, en la

aceptación voluntaria del papel moneda, la circunstancia depende de la solvencia moral y material de los emisores;

2.- Son de vigencia limitada, circunscripta a la jurisdicción donde impera la ley del papel moneda o existe influencia de! emisor, y,

1.5.3. Cuentas de cheques

“El cheque es un documento instituido para satisfacer necesidades que surgieron en el mundo de los negocios, con motivo de! desarrollode las operaciones bancarias. Es la letra de cambio, girada a la vista contra un banco” De la Garza (1987).

Desde el punto de vista jurídico, el cheque es un título de crédito en cuyo texto se hace la mención de ser cheque, expedido en lugar y fecha determinados, por una persona llamada librador, que da la orden incondicional a una institución de crédito (banco), llamada librado de pagar a la vista, a una persona llamada beneficiario o tenedor o al portador de! cheque, una determinada cantidad de dinero. De la Garza (1987).

Las cuentas de cheques son ofrecidas por los bancos al público ahorrador, y representan lo que Miller (1993) llamará dinero fiduciario. Las ventajas que ofrece son que evita la transferencia física del dinero de una persona a otra, y agiliza y facilita las transacciones comerciales, al mismo tiempo que ofrece seguridad.

154 Dinero de plastico

El dinero de plástico es ampliamente utilizado hoy en día, y se refiere al uso de tarjetas de plástico como medio de pago u obtención de dinero. Los tipos de dinero de plástico más utilizados son: tarjetas de crédito y tarjetas de débito.

preestablecidos que restringen el monto máximo de deuda que el consumidor puede adquirir. Las tarjetas de crédito son atractivas para el consumidor, ya que ofrecen un menor riesgo comparado con otros tipos de crédito. Para la institución financiera que las emite,

representan beneficios en forma de intereses y comisiones.

Tarjetas de débito: Este tipo de tarjetas son ofrecidas a los consumidores como una forma

de disponer del dinero que han depositado en una cuenta de ahorro. Como el nombre lo

indica, a! usar una de estas tarjetas, se produce un débito en la cuenta del consumidor e

inmediatamente son transferidos los fondos a la cuenta del vendedor, o a! mismo consumidor por medio de los cajeros automáticos. Este tipo de tarjetas ofrece la ventaja de disponer del dinero las 24 horas, 365 días del año, pero solamente de! que se tiene

ahorrado. La desventaja es que no ofrecen un rendimiento atractivo, y en muchas de las

ocasiones, la institución financiera impone cargos y comisiones por su uso.

1.5.5 Dinero electrónico

Los cajeros automáticos, la capacidad de almacenamiento de las computadoras y los sistemas electrónicos de transferencia de información, han revolucionado la forma en que actualmente se utiliza e! dinero. La evolución de la tecnología ha dado paso a la creación

del dinero electrónico.

“El dinero electrónico no es del todo nuevo, desde hace décadas, enormes cantidades de

dinero se han transferido electrónicamente. Muchos sistemas de transporte como el metro,

incluso los servicios de telefonía, utilizan tarjetas que esencialmente son dinero electronico” Levy (1995) Existen argumentos a favor del dinero electrónico, el efectivo cuesta, toma tiempo y recursos monetanos contarlo, trasladarlo, guardarlo y protegerlo El

efectivo puede ser facilmente robado

La globalización de las empresas, también hace necesario el moverse de los sistemas

tradicionales de pago hacia los electrónicos. Hoy en día, los márgenes de utilidad que obtienen las empresas son cada vez menores, por lo que buscan la manera de reducir sus costos lo más posible, alcanzando a su vez altos niveles de eficiencia y competitividad; una forma de hacerlo es a través del comercio electrónico. “El comercio electrónico, en su sentido más amplio, es la realización de operaciones comerciales de bienes y servicios

basadas en el uso de sistemas de cómputo y en la tecnología de telecomunicaciones, con el fin de agilizar las transacciones entre todoslos integrantes de una cadena de distribución y

así, reducir los costos de transferencia del productor al consumidor final” Rico (1998).

Actualmente existen muchos tipos de sistemas de transferencia de fondos electrónicos, en el capítulo 3 hablaré más ampliamente de aquellos que están operando en México, y

posteriormente en el capítulo 5, analizaré las perspectivas de estos sistemas electrónicos de pago en el futuro.

Capítulo 2

Función del Banco de México

El Banco de México es el banco central de nuestro país; su función es sumamente importante, ya que como el resto de los bancos centrales del mundo, es el eje de las

actividades financieras y bancarias. Su papel en e! desarrollo económico de! país es

primordial, va más allá de la emisión de billetes y monedas y de la regulación de sistemas

de pago; sus funciones también se refieren a la regulación del crédito y de las operaciones en los mercados financieros y bancarios.

De acuerdo al artículo 3°de la Ley del Banco de México, sus funciones son las siguientes:

I. Regular la emisión y circulación de la moneda, los cambios, la intermediación y los

servicios financieros, así como los sistemas de pago;

II Operar con las instituciones de credito como banco de reserva y acreditante de última instancia;

ifi. Prestar servicios de tesorería a! gobierno federal y actuar como agente financiero del mismo;

IV. Fungir como asesor del gobierno federal en materia económica y, particularmente

financiera;

V. Participar en el Fondo Monetario Internacional y en otros organismos de cooperación financiera internacional o que agrupen a bancos centrales, y

VI. Operar con los organismos a que se refiere la fracción V anterior, con bancos

centrales y con otras personas morales extranjeras que ejerzan funciones de autoridad en materia financiera.

En este capítulo, me enfocaré a analizar específicamente el papel del Banco de México en el funcionamiento de los sistemas de pago en México; en el capítulo 3 daré una visión de

2.1. El papel de los bancos centrales

“Banco Central: un banco nacional que opera para establecer política fiscal y monetaria y

para controlar la oferta de dinero y la tasa de interés”, Enciclopedia Britannica.

De acuerdo a Beteta (1963), la función de un banco central es influenciar a las instituciones financieras del país para que su conducta sea coincidente con la política económica general

del gobierno.

En el siglo XIX, no existía el concepto de banco central; había bancos que ejercían una

posición central, al lograr tener los derechos exclusivos de emisión de moneda, y por ser los banqueros de los gobiernos. Poco a poco, estos bancos fueron llamados centrales, y el

primero en tener esa posición reconocida por el gobierno de su país, fue e! Banco de

Inglaterra.

El Banco de Inglaterra se formo en 1694, y tema como objetivo prestar dinero al gobierno, a cambio del penmso para la emisión de billetes En 1833, la legislacion establecio que los billetes del Banco de Inglaterra, fueran losúnicos de curso legal, por lo que se dispuso que las emisiones del resto de los bancos fueran limitadas. Poco a poco, el Banco~llegó a ser el guardian de las reservas en efectivo de los bancos pnvados y de las reservas de oro del gobierno; su posición se reforzó aún más en 1854, cuando adoptó la idea de liquidar las diferencias entre los distintos bancos, al termino de cada compensacion, mediante traspasos entres sus respectivas cuentas en el Banco Postenormente inició sus operaciones como prestamista de ultima instancia, las cnsis que el país sufno en diferentes etapas, mostraron como la indebida utilizacion de! credito podían afectar la posición del Banco, por lo que adopto la posicion, de imponer tasas de redescuento elevadas de ser necesano, para limitar la demanda de crédito a casos realmente urgentes. Esta política sirvió para que su función como regulador del sistema financiero, quedará más establecida. Su prestigio estimuló á la

Comenzaron a establecerse el Riksbank de Suecia, el Banco de Francia, el Banco de los Países Bajos, el Banco Nacional de Austria, el Banco de Noruega, el Banco Nacional de Dinamarca, el Banco Nacional de Bélgica, el Banco de Rusia, entre otros. Algunos de estos

bancos eran privados, otros públicos, y otros más se formaron como una combinación de

ambos tipos de propiedades; pero sin importar cual era su estructura, el gobierno ejercía un control sobre ellos a! designar a sus principales funcionarios, asegurando de esta manera, e! cumplimiento de su política económica en las actividades financieras tan importantes que desempeñaban los bancos.

Para fines del siglo XIX, casi todos los países europeos, además de algunos como Japón, Egipto y Argelia habían establecido un banco central. “Todos ellos llegaron a ser agentes financieros de los gobiernos de sus respectivos países, y en distintas formas y en grados

diversos asumieron también las funciones que desarrolló el Banco de Inglaterra y que han llegado a considerarse como las esenciales de los bancos centrales”, Kock(1955).

En los inicios del siglo XX, comenzaron a formarse los bancos centrales de nuevos países de Europa y el Nuevo Mundo En 1914 se establecio en Estados Unidos un sistema de banca central bajo la forma de doce Bancos de la Reserva Federal; estos bancos se formaron bajo una estructura bancaria más desarrollada que la que prevalecía durante la formación de los bancos centrales del siglo XIX. El éxito de este sistema sorprendió a muchos, dado el difícil esquema bancario en los Estados Unidos, formado por bancos unitarios y por diferentes legislaciones bancarias en cada uno de los estados. Este éxito demostró la conveniencia de que cada país tuviera un sistema de banca central: la

Conferencia Financiera Internacional, celebrada en Bruselas en 1920, aprobó una resolucion recomendando que todos los paises que aun no contaran con este sistema, lo adoptaran con la finalidad de facilitar la estabilidad del sistema bancario y monetario, no

sólo de sus países, también del sistema mundial. Algunos de los países que establecieron estos bancos fueron Peru, Letonia, Colombia, Polonia, Australia, Chile, Ecuador, México,

Existen diferencias en la estructura y regulaciones de los diferentes bancos centrales de los

países, pero todos tienden a desempeñar las mismas funciones y actividades. Los métodos varían según el desarrollo económico del país, de sus recursos, evolución y grado de organización de su mercado de capitales y monetario.

Kock (1955)menciona que la banca central ha llegado a considerarse como la cúspide del sistema monetario y bancario de! país y que desempeña las siguientes funciones:

u Regular la circulación monetaria de acuerdo a las necesidades económicas y del público en general, propósito para el cual se le concede el derecho de emitir billetes o, por lo menos, su monopolio parcial.

u Realizar servicios de banca general y de agencia a favor del estado. u Custodiar las reservas en efectivo de los bancos comerciales.

u Custodiar y administrar las reservas metálicas y de divisas de la nación.

u Conceder crédito, mediante redescuento o anticipos sobre colateral, a los bancos comerciales, los corredores y comerciantes en letras y otras instituciones~financieras, y la aceptación general de la responsabilidad de prestamista de última instancia.

u Liquidar saldos de compensación entre los bancos, y

u Regular el crédito de conformidad con las necesidades económicas y con vistas a llevar a cabo la política monetaria general adoptada por el estado.

“El principio director de un banco central, sea cual fuere la función o grupo de funciones que desempeñe en un momento dado, es que debe obrar sólo con vistas al bienestar del país

y sin mirar el lucro como consideración de importancia” Kock(1955).

2.2. Historia del Banco de México

de Iturbide, se presentó un proyecto para crear una institución que tuviera la facultad de emitir billetes y cuyo nombre sería Gran Banco del Imperio Mexicano.

Fue en 1917, cuando los constituyentes marcan el inicio de la historia del Banco de México, al aprobarse en el Congreso Constituyente el monopolio de emisión de billetes. Las iniciativas fueron presentadas por los diputados Rafael Nieto y Fernando Ramos.

Cuatro lineamientos fueron los que se aprobaron dentro de la Constitución:

Artículo

28.-No constituirán monopolios las funciones que el Estado ejerza de manera exclusiva en las áreas estratégicas a las que se refiere este precepto: acuñación de moneda; correos, telégrafos,

Artículo 73.- E! Congreso tiene facultad para:

X. Para legislar en toda la república sobre hidrocarburos, minería, industria cinematográfica, comercio, juegos con apuesta y sorteos, servicios de banca y crédito, energía eléctrica y nuclear, para establecer el Banco de Emisión Único en los términos del artículo 28 y para expedir las leyes del trabajo reglamentarias del artículo 123;

XVIII. Para establecer casas de moneda, fijar las condiciones que ésta debe tener, dictar reglas para determinar el valor relativo de la moneda extranjera y adoptar un sistema

genera! de pesas y medidas.

Artículo 117.- Los Estados no pueden, en ningún caso:

III. Acuñar moneda, emitir papel moneda, estampillas ni papel sellado.

intervención pública y privada en su estructura y operaciones; el otro pragmático: la escasez de recursos para su fundación”.

Este último problema de recursos era el que más afectaba el establecimiento del banco central; se trato de obtener un prestamo del extranjero, para lo que se autorizó al Ejecutivo a solicitarlo, pero el intento fue fallido; también se intentó obtener donativos del público, quienes a su vez demandaban derechos sobre las funciones del banco; todos los intentos fracasaron, por lo que en 1919, el presidente Venustiano Carranza retiró su iniciativa para el establecimiento del Banco Único de Emisión.

Es hasta 1925, durante el período presidido por Plutarco Elías Calles y bajo los esfuerzos del entonces Secretario de Hacienda Alberto J. Pani, que se logra iniciar el establecimiento del Banco de México; Pani logró rehabilitar las finanzas públicas que permitieron que el gobierno contará con recursos suficientes para fundarlo. La ley que se estableció para regir el funcionamiento de este banco, constaba de 39 artículos, distribuidos en cinco capítulos, y cinco articulos transitonos El banco era una sociedad anónima que no sólo tenia la facultad de emision de billetes y acuñacion de piezas metálicas, sino que tambien podia realizar operaciones de banca comercial, se puso a su cargo la regulación de la circulación monetaria, de los tipos de interes y del cambio sobre el extenor Se convirtió tambien en el agente, asesor financiero y banquero del Gobierno Federal

Vázquez (1998), señala que el presidente Calles pronunció un discurso en la ciudad de Monterrey en 1926, donde decia “El Banco de la Republica, actualmente no representa m un solo compromiso contraido con el extenor ni hay allí un solo centavo que pueda avergonzarnos Todo es de ustedes todo es de los mexicanos”

se dedicó a operar como un banco comercial, además de ser el banco del gobierno.

Respecto a la acuñación de moneda, no podía controlar la intervención y acuñación del

gobierno, aunque esto era contrario a la Ley Constitutiva del Banco, por lo que la circulación de sus billetes era débil. En 1931, un cambio importante se presentó en la operación del Banco: se modificó la Ley Constitutiva para ponerla en concordancia con la Ley Monetaria, que suprimió el patrón oro, lo que confirió ciertas características de moneda a sus billetes. Fue entonces que se restringieron las operaciones directas con el público o instituciones no asociadas con e! banco, por lo que se le daba un enfoque más orientado a los fines de un banco central. En 1932, la Ley sufrió otra modificación, que sólo seguía la orientación de la de 1931, pero esta vez suprimió definitivamente las operaciones con el público, por lo que los bancos no asociados con él, tuvieron que hacerlo, convirtiéndolo finalmente en el eje del sistema bancario, depositario y guardián de las reservas de aquéllos y como Cámara de Compensaciones. El Banco de México reafirmó su presencia como banco central, al expedirse la Ley de 1936, donde finalmente se le daba el control como emisor único, como banco de bancos y prestamista de última instancia; esta Ley tenía la característica también de dejar la menor iniciativa posible a sus directores, ya que establecía un sistema automático de regulación de tres puntos clave: e! máximo de billetes a emitir, las operaciones con el sistema bancario y las operaciones con valores del Estado Pronto el gobierno pudo darse cuenta que este sistema era una obstrucción al programa de expansión económica que pensaba desarrollar, por lo que, basados en la idea de que todo banco central debe ser una institucion flexible para que pueda aplicar la política monetaria acorde a las circunstancias, se decidió modificar la regulación con las reformas de la Ley Orgánica de 1938 y 1939. La nueva Ley de 1941, deja amplia iniciativa a los directores para aplicar una política monetaria activa, enfocéndose principalmente a ser usado como un elemento de expansión o neutralización, mediante un flexible sistema para mover el depósito obligatorio que debían tener los bancos en el banco central Tuvo tal exito la utilización de esta manipulacion que siguió utilizándose como metodo de financiamiento para los déficits del Gobierno y para fines de control selectivo del crédito.

se conoció como el “desarrollo estabilizador”, caracterizado por una política monetaria prudente que condujo a una estabilidad de precios semejante a la de Estados Unidos en dicho período. Durante los años setenta y parte de los ochenta, se presentó un período de dificultades para el Banco de México, que tuvieron su origen en la aplicación de poifticas económicas expansivas, por lo que se puso al Banco en la posición de extender amplio crédito para financiar los déficits en que se incurrió. A partir de 1983, los esfuerzos se han dirigido a controlar la inflación, a corregir los desequilibrios de la economía y a procurar la confianza de los agentes económicos.

2.3. Ley de Autonomía del Banco de México

La mayor transformación en la historia del Banco de México, se dio en 1993 con la reforma constitucional que otorga autonomía a esta institución. Esta autonomía tiene como principal objetivo proteger a la nación contra la inflación. Es por eso que en nuestra Constitución ha quedado plasmado como principal objetivo del Banco la procuración de la estabilidad del poder adquisitivo de la moneda nacional El fin de tener una estabilidad de precios, es el conseguir un crecimiento econon~coque optimice la asignación de recursos productivos, buscando el pleno empleo de los mismos y procurar la igualdad en la distnbución del ingreso.

El que un banco central sea autónomo, no significa que debe sufrir un aislamiento, dado que el banco se desarrolla dentro de! ámbito de la política económica; debe coordinarse siempre con el resto de los organismos económicos y gubernamentales.

gubernamentales y su actuación es mucho más flexible que aquellos dotados con autonomía.

En todo el mundo, la tendencia a dotar de autonomía a los bancos centrales se ha ido acrecentando. Este movimiento se fortaleció aún más con el principio plasmado en el Tratado de Maastricht, que establece que el Banco Central Europeo que llegue a conformarse debe ser independiente o autónomo de las autoridades de la Unión Europea. Esta tendencia no sólo está enfocada a dotar de autonomía a los bancos centrales, sino también a especializar sus tareas y funciones, enfocándolas principalmente a dar prioridad a la estabilidad de! nivel de precios, condición indispensable para alcanzar otros objetivos como e! crecimiento económico y el pleno empleo. Arrigunaga (1994), menciona que las ventajas de establecer como objetivo la estabilidad del nivel de precios, son e! contar con un criterio sencillo de evaluar el desempeño del Banco: e! nivel de inflación; con este objetivo único, la política monetaria se torna más predecible y facilita las decisiones de los agentes económicos; comenta también que estudios empíricos realizados en los últimos años, muestran que la existencia de un banco central autónomo que tenga como objetivo prioritario procurar la estabilidad de precios, es una fórmula de gran eficacia para controlar la inflacion

La principal ventaja de dotar de autonomía al banco central, es el separar la facultad de crear dinero de la necesidad de financiamiento del gobierno. Existen ciertos requisitos para que la autonomía de! banco central se dé efectivamente, algunos de ellos son:

u Libertad del banco para determinar el monto y manejo de su propio crédito,

u Inamovihdad de los consejeros, con excepcion de causas graves, u La renovación del órgano debe ser parcial y escalonada;

u Los períodos de los consejeros deben ser relativamente largos, y de ser posible, de

Al ser un banco central autónomo, y como mencioné anteriormente, no debe darse un aislamiento de éste respecto al resto del aparato gubernamental, es necesaria una coordinación entre el banco central y el poder ejecutivo, para evitar que se tomen rumbos opuestos a la política económica del gobierno. Algunos mecanismos de coordinación que se dan en el ámbito internacional de los bancos centrales, según Arrigunaga (1994) son: el mandato al banco central de apoyar la política económica general de! gobierno en la medida que ello no se contraponga en la consecución de su objetivo prioritario; se establece la obhgacion del banco de informar al gobierno y de prestar asesoría en materia económica y financiera; otro mecanismo es permitir que las autoridades financieras gubernamentales de alto nivel puedan participar en las sesiones del consejo del banco central, con voz pero sin voto; otro medio es la participación del presidente del banco central en el consejo de ministros o gabinete económico; y por último, una parte importante es la participación del Poder Ejecutivo en la designación de las personas que conducirán el banco central.

La autonomía de los bancos centrales, da a lugar a debates como a quien rendirá informes de su actuación y si debe haber sanciones por el incumplimiento de sus objetivos. Cada país puede tomar rumbos distintos, pero en general, se establece que el banco presente informes de sus políticas y acciones a un órgano parlamentario. En estos casos el congreso o parlamento no tiene facultad de sancionar a los miembros del banco central por incumplimiento, con excepción de Nueva Zelanda, donde se puede destituir al presidente de! banco por faltar al cumplimiento de sus funciones.

En el caso particular del Banco de Mexico, puede decirse que su autonomia va muy apegada a los principios internacionales bajo los que se rigen los bancos centrales. La autonomia del Banco de Mexico se apoya en tres fundamentos segun el propio Banco su independencia para determinar e! volumen de crédito primario que pueda ser concedido, la independencia que se ha otorgado a las personas que integren su Junta de Gobierno y la independencia administrativa de la institución

Artículo

28.-El Estado tendrá un banco central que será autónomo en el ejercicio de sus funciones y en su admmistracion. Su objetivo priontario sera procurar la estabilidad del poder adquisitivo

de la moneda nacional, fortaleciendo con ello la rectoría del desarrollo nacional que corresponde a! Estado. Ninguna autoridad podrá ordenar al banco conceder financiamiento.

No constituyen monopolios las funciones que el Estado ejerza de manera exclusiva, a través del banco central en las áreas estratégicas de acuñación de moneda y emisión de billetes. El banco central, en los términos que establezcan las leyes y con la intervención que corresponda a las autoridades competentes, regulará los cambios así como la intermediación y los servicios financieros, contando con las atribuciones de autoridad necesarias para llevar a cabo dicha regulación y proveer su observancia. La conducción del banco estará a cargo de personas cuya designación será hecha por el Presidente de la República con la aprobación de la Cámara de Senadores o de la Comisión Permanente, en su caso; desempeñarán su encargo por períodos cuya duración y escalonamiento provean al ejercicio autónomo de sus funciones; sólo podrán ser removidas por causa grave y no podran tener ningun otro empleo, cargo o comision, con excepcion de aquéllos en que actuen en representacion del banco y de los no remunerados en asociaciones docentes, cientificas, culturales o de beneficencia Las personas encargadas de la conduccion del banco central, podrán ser sujetos de juicio político conforme a lo dispuesto por el articulo

110 de esta Constitución...

En la Ley reglamentaria aprobada en 1993, se estableció que el Banco de México sólo

2.4. El Banco de México como regulador de los sistemas de pago en México

Según Baliño (1996), la expresión sistema de pagos se refiere a los instrumentos, organizaciones, procedimientos de operación y sistemas de información y comunicación que se utilizan para que el pagador inicie y comunique información sobre el pago al beneficiario de éste y para liquidar saldos, es decir, para transferir fondos. Las características de los sistemas de pago en cada país, afectan el funcionamiento de la economía en su totalidad; comúnmente no se toman en cuenta por el hecho de que forman parte de la vida diaria, más sin embargo, éstos deben ser eficientes para asegurar una clara operación de los mercados. Según Humphrey(1995),los sistemas de pago son importantes, ya que permiten la especialización en la producción y ayudan a determinar que tan eficientemente se realizan y asientan las transacciones; para este autor, un sistema de pago es una manera acordada de transferir valor entre compradores y vendedores en una transacción.

Los instrumentos para efectuar los pagos pueden ir desde el dinero en efectivo, cheques, giros postales, tarjetas de debito y credito hasta transferencias electrómcas La modalidad depende muchas veces del grado de desarrollo de cada nación De acuerdo con Baliño (1996), la ventaja más importante de los sistemas de pago es la liquidez, que~tieneque ver especialmente con su calidad general de aceptables y negociables, con nesgo escaso o nulo de perdida de capital La mayor parte de los países han reformado a través de los años sus esquemas de sistemas de pago, tanto para agilizar los trámites, reducir riesgos e incertidumbre y fomentar e! desarrollo de los mercados financieros, pero pnncipalmente, para aumentar la diversidad y liquidez de los instrumentos de pago

Hoy en día, los paises han implantado esquemas especializados para que dichos sistemas de pago se efectúen con mayor fluidez. El principal esquema son las cámaras de compensación, localizadas en algunos países dentro de sus bancos centrales, o en otros,

transferencia de gran valor, especiales para saldos mayores que requieren de una gran seguridad y fiabilidad.

Los sistemas de transferencia de fondos, pueden ser de dos tipos: por liquidación de cifras brutas o por cifras netas. En e! sistema de cifras netas, se calculan bilateral y multilateralmente los saldos continuos correspondientes a cada participante frente a los demás, y al finalizar el ciclo de compensación, se liquidan los montos netos. En el sistema de cifras brutas, los saldos se liquidan uno por uno, casi en tiempo real; este sistema tiene la característica de que los pagos pueden tener carácter definitivo e irrevocable, pero necesitan reservas mayores para facilitar la liquidación de los saldos; los pagos que se realizan a través de los bancos centrales, son definitivos porque éste no puede quebrar ni sufrir problemas de liquidez.

Respecto a la evaluación de los sistemas de pago, Baliño (1996) comenta: “los sistemas de pago pueden evaluarse según sus riesgos, fiabilidad y costos de transacción. Es evidente que los riesgos financieros tienen importancia, al igual que los riesgos relacionados con una legislación deficiente, el error humano, las averías del equipo o la mala seguridad, ya que son indicativos de la fiabilidad de los sistemas de pagos y de los costos de transacción que entrañan”. La reducción de los costos de transacción se puede realizar mediante modificaciones e innovaciones a los procesos institucionales y tecnológicos.

Los riesgos financieros de los sistemas de pago se pueden clasificaren:

u Riesgo de liquidez: es la posibilidad de que no ocurra a tiempo la liquidación de un saldo porque el deudor no disponga de fondos suficientes.

u Riesgo del credito es la probabilidad de que no se liquide por completo un saldo debido a que e! deudor se vuelva insolvente.

Además de los riesgos financieros, los sistemas de pago enfrentan los llamados riesgos legales, operacionales y de seguridad, que son ocasionados por marcos legales inadecuados, errores humanos, fallas de equipo o bajos niveles de seguridad.

Tratar de reducir estos riesgos, implica aplicar medidas como límites a la extensión del riesgo, garantías prendarias, acuerdos de distribución de las pérdidas y reducción de los desfases en las liquidaciones. Los bancos centrales ayudan a esta labor, creando la estructura o marco legal y operacional para la administración de los sistemas de pago; algunas veces delegan estas tareas a instItuciones privadas, como es el caso de México, en donde CECOBAN (Centro de Cómputo Bancario), institución administrada por los bancos privados, es quien se encarga de efectuar las compensaciones en los sistemas de pago.

La estructura de los sistemas de pago esta vinculada a la demanda de reservas y de instrumentos de! mercado de dinero, ya que esta demanda se verá influenciada si los pagos no son liquidados a tiempo o si existe un desfase en ellos.

La práctica de la compensación, no sólo es conveniente por el hecho de que los bancos conserven sus reservas en el banco central, sino porque ofrece una enorme oportunidad de economizar los gastos de capital y efectivo, a! disminuir los trámites y papelería entre los bancos en particular, a! mismo tiempo que se disminuyen los riesgos y tardanzas en los cobros. Este sistema ha sido muy exitoso en la mayor parte de los países, especialmente en Estados Unidos, donde el sistema bancario está conformado por miles de pequeños bancos, en lugar de tener pocos bancos con muchas sucursales como en el resto de las naciones.

¿Porqué es el Banco de México quien se encarga de regular los sistemas de pago? Como mencioné, el papel de los bancos centrales es procurar la estabilidad monetaria; según Moreno (1942), todo plan para rehabilitar o sostener una economía sería nulo si no se acompaña de una política de moderación y sobriedad en e! empleo de signos fiduciarios, esto es, del dinero circulante. Es el Banco de México quien se encarga de emitir el dinero en circulación, así como de aplicar políticas que regulen ya sea el exceso o escasez~del mismo; su calidad de regulador del circulante, lo coloca como e! organismo ideal para controlar los caminos o esquemas que recorrerá el circulante, es decir, controlar los sistemas de pago El artículo 2 de su ley establece que debe promover el buen desarrollo de los sistemas de pago en Mexico

En este sentido, el Banco de México, es el eje principal en la compensación y liquidación de cheques, así como en la regulación, instrumentación, modernización y desarrollo del sistema de pagos en general, y de los sistemas electrónicos en particular. En e! caso de estos sistemas de pago electrónicos, el Banco de México ha desarrollado herramientas importantes para una realización adecuada de los pagos, entre las que se encuentran: el

Sistema de Atención a Cuentahabientes del Banco de México (SIACBANXICO), el Sistema de Pagos Electrónicos de Uso Ampliado (SPEUA) y el sistema de Pago Interbancano

expondré algunas de las regulaciones implementadas al respecto, enfocándome principalmente en los esquemas de pago electrónicos.

2.5. Reformas más recientes a los sistemas de pago en México

Gómez Alcázar y Gómez Rodríguez (1996), comentan que el óptimo funcionamiento de las actividades económicas de un país, depende en gran medida de la eficiencia con la que opere sus sistemas de pago.

La tendencia a la globalización y al comercio internacional, ha incrementado el volumen y la complejidad de las transacciones en los últimos años, por lo que los países han puesto especial importancia en el desarrollo y modernización de sus sistemas de pago, con la finalidad de hacer!os más eficientes y poder participar en la competencia internacional.

Tradicionalmente, además del dinero en efectivo, los depósitos bancarios han sido el medio de pago más utilizado, ya que la disponibilidad es muy rápida y permite la pronta utilización de los fondos, principalmente por medio del cheque; pero la tarea de manejar, compensar y liquidar el alto volumen de cheques expedidos diariamente se ha vuelto muy costosa, por lo que el banco central se ha enfrentado con la necesidad de crear nuevos

sistemas de pago, como es el caso de las transferencias electrónicas.

A partir de 1994, el Banco de México inició una serie de reformas a los sistemas de pago, siendo la más importante, la creación del Sistema de Pagos Electrónico de Uso Ampliado (SPEUA), del cual hablare mas ampliamente en e! capitulo 3 Gilberto Calvillo, director de Sistemas Operativos de Banca Central del Banco de México, mencionó durante la IV Conferencia de Sistemas de Pago (1996), que los lineamientos generales de la reforma son:

u Disminuir el riesgo crediticio de! Banco de México, controlando el crédito que da a través del sistema de pagos

u Dar a los participantes incentivos para que se administren y controlen sus riesgos de liquidez y crédito

u Equilibrar la disminución de riesgos con operatividad de los mercados financieros. u Llevar a cabo una reforma integral.

u Promover la reforma desde el Banco de México.

Según Calvillo (1996), los proyectos iniciales de esta reforma son:

u Control del crédito diurno que otorga Banco de México a través de las cuentas únicas de los bancos.

u Eliminación del uso de cheques para la liquidación de operaciones multimillonarias.

u Establecimiento de un sistema de pagos electrónicos de alto valor.

u Adopción del esquema de entrega contra pago para valores gubernamentales. u Adecuación del sistema de pagos en dólares.

Todos estos proyectos van encaminados a reducir los riesgos de los sistemas depago, a la vez que se incrementa la eficiencia de los mismos. Al incrementarse la eficiencia, se reducen los costos de transacción. El Banco de México, trata también de no asumir riesgos y pasarlos a los participantes del sistema; al hacer esto, no sólo trata de evadir los riesgos, sino de imponer una mayor disciplina en el mercado, ya que al pasar las pérdidas a los participantes, ellos mismos realizan transacciones más seguras.

Antes de esta reforma, el Banco de México contaba con el Sistema de Atención a Cuentahabientes (SIAC), que era el único sistema electrónico para pagos de grandes sumas. SIAC fue creado para reemplazar el sistema conocido como Sistema de Información Contable. Los participantes usaban este sistema para transacciones en pesos, dólares y valores, por lo que tenían una cuenta para cada tipo de transacciones En este sistema, el

embargo, imponía cargos por el crédito nocturno extendido que provocaban éstos sobregiros.

Con la reforma, el Banco de México reestructuró el SIAC, para convertirlo en tres sistemas de pago ligados: un nuevo SIAC, el Sistema de Pagos Electrónico de Uso Ampliado (SPEUA), y el Sistema de Información de Depósito de Valores (SIDV); el SIAC, es utilizado para liquidar las operaciones de los otros sistemas. Los dos primeros sistemas son operados por el Banco de México. Como parte de los cambios introducidos al SIAC, se eliminó el crédito ilimitado e inseguro, implantando ahora el sistema de sobregiros avalados a! cien por cien; también se impusieron límites a los sobregiros, determinados por

el tamaño de cada banco. E! SPEUA utiliza crédito diurno no avalado para hacer los pagos, sin embargo, cada uno de los participantes cuentan con límites de crédito impuestos por los otros participantes. El SIDV es operado por el Instituto de Depósito de Valores (INDEVAL), compensa y liquida los valores bancarios y gubernamentales.

Dada la importancia de los sistemas de pago dentro del desarrollo de la: actividad económica, el desarrollo de nuevos instrumentos que se adapten a las necesidades cambiantes de las naciones y sus relaciones con las demás, es una tarea permanente.

2.6. Regulaciones específicas acerca de los sistemas depago electrónicos

El SPEUA, es e! principal sistema implementado a través de la reforma. Para regular este sistema, el Banco de México emitió en 7 de marzo de 1995, la circular 2016/95; dicha circular fue modificada en diversas ocasiones para adaptarla a las necesidades del sistema, quedando finalmente plasmada en la circular 2022/95.

Al emitirse la circular 2016/95, la cual entró en vigor el 10 de marzo de 1995, se definieron los términos de la operación de este sistema. En esta circular se establecen entre otros lineamientos, los siguientes:

u Definiciones: se establecen las definiciones de los diferentes términos utilizados en la circular.

u Contratación con el Banco de México: se hace mención de la necesidad de suscribir un contrato con el Banco de México para operar en este sistema.

u Envío y trámite de ordenes de pago: establece las obligaciones y derechos de las instituciones participantes en el envío y recepción de las ordenes de pago.

u Límites de operación: en este punto se establecen los montos máximos de exposición al

riesgo y de adeudo de cada institución participante; se mencionan también la

metodología para determinar dichos montos.

u Compensación: se establece el método para compensar los saldos netos a cargos de cada institución participante.

u Liquidación: establece la forma de liquidación de los saldos deudores de cada participante, así como los lineamientos para determinar los sobregiros y las obligaciones adicionales de liquidacion que corresponden a las instituciones

u Consultas menciona el derecho de las instituciones para solicitar rnformacion de acuerdo al manual de operación.

u Operación del equipo y programas de cómputo: establece las reglas para la operación del equipo, asi como las obligaciones del personal encargado de! equipo

u Disposiciones generales: menciona lineamientos referentes a los horarios de operación, así como a las cuotas que se deberán cubrir por la participación en el sistema.

u Entrada en vigor indica la fecha de entrada en vigor de la circular

La circular 2022/95, contiene los mismos puntos y lineamientos que la circular 2016/95, con las siguientes modificaciones

u Se modifica el monto mimmo de envio de una orden de pago, pasando de $500,000 a

u Envío y trámite de ordenes de pago: se modificó el punto 3.3 de la circular,

estableciendo límites para el envío y trámite por parte de la institución ordenante y la

receptora respectivamente, e! cual es de 30 minutos; se estableció que no se podrán tramitar órdenes de pago a personas distintas de los Cuentahabientes de las instituciones participantes respectivas.

u Límites de operación: se incluyó un nuevo párrafo en dónde se establece que el límite de exposición al riesgo que una institución participante establezca a otra, no podrá exceder de una cantidad calculada de acuerdo a las especificaciones mencionadas en

dicho punto.

También se estableció un método para calcular e! tope o límite de la suma de los límites de exposición al riesgo que una institución participante determina con respecto a las demás; anteriormente este tope era determinado por el Banco de México; en este mismo punto, se determinó que el Banco de México puede disminuir dichos límites.

u Liquidación: se modificó la definición de “Tramo de sobregiro garantizado en e! SPEUA”, cambiando la forma de calcularlo.

Se establece que el crédito que las instituciones participantes otorguen en virtud de las obligaciones adicionales de liquidación, deberá ser documentado. En la circular anterior, las instituciones participantes no podian establecer límites a esta obligación, por lo que las mismas debían subrogar sus derechos a favor del Banco de México, por la parte proporcional que les correspondía por e! pago de “los tramos de sobregiro

garantizados por el SPEUA” a cargo de una institución participante; en esta nueva

circular, se establece que las instituciones participantes tendrán los derechos que

hubieren estipulado.

u Entrada en vigor: esta nueva circular entró en vigor el 10 de diciembre de 1995,

quedando sin efecto la circular 20 16/95

La circular 2022/95 ha sido modificada por las siguientes circulares telefax relativas a!

u Circular Telefax 43-96: Con esta circular expedida el 9 de mayo de 1996 y que entró en vigor el 4 de junio del mismo año, se modificó el monto mínimo de la orden de pago, quedando en $100,000.

u Circular Telefax 15-97:Con esta circular expedida el 26 de febrero de 1997 y que entró

en vigor el 1 de abril del mismo año, se modificó el monto mínimo de la orden de pago, quedando en $80,000.

u Circular Telefax 52-97:Con esta circular expedida el 25 de julio de 1997 y que entró en

vigor e! 1 de agosto del mismo año, se modificó el monto mínimo de la orden de pago, quedando en $50,000.

u Circular Telefax 24-98: Con esta circular expedida e! 2 de julio de 1998 y que entró en

vigor el 3 de agosto de! mismo año, se realizaron las siguientes modificaciones:

• Límites de operaciones: se modificó el método para determinar el límite de exposición al riesgo, tomándose en cuenta para calcular lossaldos diarios del pasivo

en moneda nacional, en lugar de los numerales M.14.l y M.14.2 de la circular

2019/95 “Disposiciones Aplicables a las Operaciones Activas, Pasivas y de Servicios de la Banca” (los cuales contenían la clasificación de los pasivos en moneda nacional y extranjera que las instituciones estaban autorizadas a contratar,~y ya han sido derogados), los grupos I y II del Anexo 9 de dicha circular, donde se describe ahora dicha clasificación.

u Circular Telefax 35-98: Con esta circular expedida el 27 de agosto de 1998, y que entró

en vigor el 31 de agosto del mismo año, se realizaron las siguientes modificaciones: • Envío y trámite de órdenes de pago: se añadió dos nuevos puntos en donde se

establece que las instituciones participantes no podrán cobrarse entre sí por el envío, recepción, devolución o ejecución de las operaciones del SPEUA. Se establece también, que las instituciones pueden enviar órdenes de pago por cuenta propia, al Banco de México para acreditar a su Cuenta Unica o a la cuenta de control que le lleva Indeva!.

• Límites de operación: En este concepto, se modificó cual será el monto máximo de exposición al riesgo que una institución participante determine respecto a las demás,

y se establecieron los cálculos para dichos límites. Se modifica la beta (factor)

Se incluye un nuevo párrafo donde se especifica que el saldo neto a cargo de una institución participante resultante del envío de órdenes de pago por cuenta propia al

Banco de México, no podrá exceder de la menor de las cantidades que se

determinaron para establecer el monto máximo de exposición al riesgo que

menciono en el párrafo anterior.

u Circular Telefax 58-98: Con esta circular expedida el 22 de diciembre de 1998, y que

entró en vigor el 1 de enero de 1999, se realizaron las siguientes modificaciones:

• Límites de operaciones: se modificó el método para calcular el monto máximo de

exposición al riesgo que una institución participante determine respecto a las demás,

cambiando la beta (factor) quedando en —0.00000034303, a la vez que se modificó

la fórmula, añadiendo el efecto de la inflación mediante un factor alfa que es

calculado sobre la base del valor de la UDI (unidad de inversión); el incluir los

efectos inflacionarios, fue una petición de algunas instituciones.

En el capítulo 3, hablaré más ampliamente de este sistema de pagos electrónicos, además de

otros sistemas que se han desarrollado para hacer más eficiente los sistemas de pago en

Capítulo

3Sistemas de pago electrónicos en México

“Hace años, la revolución industrial tomó al mundo y lo empujó confiadamente hacia el siglo XX, dejando al fuerte que prosperara y avanzara, y al débil a que se adaptara. Un siglo después, cuando los rezagados apenas empiezan a alcanzar la modernidad, el mundo es empujado de nuevo por avances tecnológicos explosivos y el comercio electrónico, dejando atrás una vez más a los rezagados” Jordan (1998).

Desde el inicio de las relaciones entre los seres humanos, existieron los sistemas de pago, estos podrían ser balsas, barcos, carros, trenes, aviones y hoy en día, hasta satélites y fibra óptica; se han disminuido aquellos grandes movimientos físicos de millones de papeles. Cada día, son más los procesos y actividades que se integran al mundo electrónico; los sistemas de pago, son una parte importante de esta nueva era electrónica, dada las ventajas

en costos, rapidez y eficiencia que estos procesos otorgan. Hoy, los pagos viajan directamente entre las personas a través de grandes distancias e instantáneamente.

De acuerdo a Van Home (1988), las razones de la evolucion de los sistemas de pago son de dos tipos cambios en las regulaciones de las instituciones financieras y avances en los sistemas de información basados en computadoras así como en las comunicaciones electrónicas. Respecto a los cambios en las instituciones financieras, los gobiernos han permitido a estas ofrecer una gama mas amplia de instrumentos, lo que ha facilitado la evolución de los sistemas de pago; en el aspecto tecnológico, los avances de los sistemas de información, han permitido que los sistemas de pago evolucionen hacia un nivel más rápido

y confiable.