UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA

La Universidad Católica de Loja

ÁREA ADMINISTRATIVA

TÍTULO DE MAGISTER EN GESTIÓN EMPRESARIAL

Modelo de gestión para mejorar los Procesos de Manejo y Control Interno de la

Propiedad, Planta y Equipo de la Industria Floralp S. A., Ibarra 2014.

TRABAJO DE TITULACIÓN

AUTORA: Ramos Quistial, Sandra del Carmen

DIRECTORA: Miranda Realpe, Luz Acacia, MBA

CENTRO UNIVERSITARIO IBARRA

Esta versión digital, ha sido acreditada bajo la licencia Creative Commons 4.0, CC BY-NY-SA: Reconocimiento-No comercial-Compartir igual; la cual permite copiar, distribuir y comunicar públicamente la obra, mientras se reconozca la autoría original, no se utilice con fines comerciales y se permiten obras derivadas, siempre que mantenga la misma licencia al ser divulgada. http://creativecommons.org/licenses/by-nc-sa/4.0/deed.es

II

APROBACIÓN DEL DIRECTOR DEL TRABAJO DE TITULACION

Magister

Luz Acacia Miranda Realpe

DOCENTE DE LA TITULACIÓN

De mi consideración:

El presente trabajo de fin de titulación: ―Modelo de Gestión para mejorar los Procedimientos de Manejo y Control Interno de la Propiedad, Planta y Equipo de la Industria Floralp S. A., Ibarra 2014‖,

realizado por Sandra del Carmen, Ramos Quistial, ha sido orientado y revisado durante su ejecución, por cuanto se aprueba la presentación del mismo.

Loja, agosto, 2015.

f) ………..

III

DECLARACIÓN DE AUTORÍA Y CESIÓN DE DERECHOS

Yo, Sandra del Carmen Ramos Quistial, declaro ser autora del presente trabajo de titulación:

―Modelo de gestión para mejorar los Procedimientos de Manejo y Control Interno de la Propiedad, Planta y Equipo de la Industria Floralp S. A., Ibarra 2014‖, de la Titulación de Maestría en Gestión Empresarial, siendo Luz Acacia Miranda Realpe MBA, Directora del presente trabajo; y eximo expresamente a la Universidad Técnica Particular de Loja y a sus representantes legales de posibles reclamos o acciones legales. Además certifico que las ideas, conceptos, procedimientos y resultados vertidos en el presente trabajo investigativo, son de mi exclusiva responsabilidad.

Adicionalmente declaro conocer y aceptar la disposición del Art. 88 del Estatuto Orgánico de la

Universidad Técnica Particular de Loja que en su parte pertinente textualmente dice: ―Forman

parte del patrimonio de la Universidad la propiedad intelectual de investigaciones, trabajos científicos o técnicos y tesis de grado o trabajos de titulación que se realicen con el apoyo

financiero, académico o institucional (operativo) de la Universidad‖.

f) ………

Autora: Sandra del Carmen Ramos Quistial

DEDICATORIA

A mis queridos hijos, Jean Carlos y Anthony, quienes son mi fuerza y motivación diaria, la inspiración para esforzarme por alcanzar cada una de mis metas, demostrarles que a pesar de no poder compartir todo el tiempo con ellos, mi sueño es ser su guía, para que aprendan a creer y luchar por sus sueños.

A mi esposo, por su apoyo constante e incondicional, porque ha sabido ser esa palabra de aliento que siempre necesitamos. A mi madre, que sé que desde el cielo, cada día me envía sus bendiciones.

AGRADECIMIENTO

A Dios, por darme la oportunidad de vivir y estar conmigo en cada paso de este recorrido, por haberme fortalecido e iluminado durante todo este periodo de estudio.

A mis hermanos, mi infinita gratitud, quienes con su apoyo constante, me impulsaron siempre para alcanzar la obtención de este título profesional.

ÍNDICE DE CONTENIDOS

CARATULA………..………….…….i

A APROBACIÓN DEL DIRECTOR DEL TRABAJO DE FIN DE MAESTRÍA……….……...ii

DECLARACIÓN DE AUTORÍA Y CESIÓN DE DERECHOS……….….…...iii

DEDICATORIA………...iv

AGRADECIMIENTO………..………..…..…………v

ÍNDICE DE CONTENIDOS………...vi

RESUMEN EJECUTIVO……….…...1

ABSTRACT……….………….………2

INTRODUCCIÓN………3

CAPÍTULO ……………..………..5

1. PLAN DE TESIS….………..5

1.1. Planteamiento del problema……….………...6

1.1.1. Problema General……….……….6

1.1.2. Problemas Específicos………..6

1.2. Justificación………..………..….………..……….7

1.3. Objetivos………..………..…….8

1.3.1. Objetivo General………..…..8

1.3.2. Objetivos específicos………..……….……….8

1.4. Hipótesis……….……….8

1.5. Unidad de observación……….9

1.6. Variables………....………...9

1.6.1.1. Independiente………..9

1.6.1.2. Dependiente………..………...9

1.7. Términos de relación……….9

1.8. METODOLOGÌA: Modalidad Básica de Investigación, Métodos e Instrumentos utilizados para la recolección de información……….….…….……….…………9

1.8.1. Modalidad básica de investigación………..……….9

1.8.1.1. Investigación bibliográfica………..9

1.8.1.2. Investigación de campo………...…..9

1.8.2. Métodos……….10

1.8.2.1. Inductivo-Deductivo………..10

1.8.3. Técnicas e instrumentos……….10

1.8.3.1. Fuentes Primarias……….10

1.8.3.1.1. Encuesta……….…10

1.8.3.1.2. Entrevistas……….…….10

1.8.3.2. Fuentes Secundarias………..……….…...10

1.8.4. Instrumentos de recolección de información………..………11

1.8.5. Determinación de la Población………..11

1.8.6. Determinación de la Muestra……….11

1.9. Recolección de la Información………..11

2. CAPITULO II………..12

2. MARCO TEORICO..………..12

2.1. El control interno………..13

2.1.1. Objetivos del Control interno………..13

2.1.1. Elementos del sistema del control interno………..………13

2.1.2. Definición del control interno según el COSO………..……….14

2.2. COSO II (ERM)………..………..15

2.2.1. Componentes ……….……….15

2.2.1.1. Ambiente interno………..………...15

2.2.1.2. Establecimiento de objetivos………..………..……….……16

2.2.1.3. Identificación de eventos………..………….………….16

2.2.1.4. Evaluación de riesgos………....……..………..….17

2.2.1.5. Respuesta al riesgo……….…..……….…17

2.2.1.6. Actividades de control………...………….18

2.2.1.7. Información y comunicación………..………18

2.2.1.8. Monitoreo………..………18

2.3. Normas generales de Control Interno………..20

2.3.1. Implementación de las normas NIIF en el Ecuador………...…20

2.3.2. Ciclo de vida de la Propiedad, Planta y Equipo………..24

2.3.3. Vida útil………..24

2.3.4. Características de la propiedad, planta y equipo……….………..25

2.3.5. El control interno aplicable a la propiedad, planta y equipo……….………...…….27

2.3.6. Estructura del control interno de la Propiedad, Planta y Equipo…..………...…27

2.4. Manual de Procesos………30

2.4.2. Diagrama de Flujo………...30

2.5. Balanced Scorecard………..……….….32

2.5.1. Perspectivas del Balanced Escorecard………32

CAPITULO III………34

3. ANÁLISIS Y EVALUACIÓN DE LA INFORMACIÓN………...34

3.1. Tabulación, análisis y evaluación de la información………..………...35

3.1.1. Encuesta realizada al personal involucrado en el manejo y control de la Propiedad, Planta y Equipo de la Industria Floralp S.A ……….….………....….35

3.1.2. Análisis de la entrevista aplicada al Gerente Administrativo – Financiero y Contadora General ……….53

3.1.3. Análisis de la entrevista aplicada al Jefe de Recursos Humanos………...…53

3.1.4. Análisis de la entrevista aplicada al Jefe de Tecnologías de la Información……….54

3.1.5. Metodología para la aplicación del COSO ERM………..…....54

3.1.5.1. Ambiente interno……….……….….……...54

3.1.5.2. Establecimiento de objetivos……….………..….…..54

3.1.5.3. Identificación de eventos……….……….…..….55

3.1.5.4. Evaluación de riesgos……….……….55

3.1.5.5. Respuesta a los riesgos……….……….….…...56

3.1.5.6. Actividades de control……..……….….……….……....57

3.1.5.7. Información y comunicación……….…………..….………57

3.1.5.8. Supervisión……….…….……….57

CAPITULO IV……..……….……….59

4. MODELO DE GESTION PARA MEJORAR LOS PROCESOS DE MANEJO Y CONTROL INTERNO DE LA PROPIEDAD, PLANTA Y EQUIPO DE LA INDUSTRIA FOLRALP S.A., IBARRA………59

4.1. Introducción……….….60

4.2. Estructura organizativa de la Industria Floralp. S.A….………..61

4.2.1. Estructura de Apoyo Gerencia de Producción………62 4.2.2. Estructura de Apoyo Gerencia de Ventas………...63

4.2.3. Estructura de Apoyo Gerencia de Operaciones……….64

4.2.4. Direccionamiento estratégico de la Industria Floralp S.A……….65

4.2.4.1. Misión………..………..65

4.2.4.2. Visión………..……..……….65

4.2.5. Análisis FODA………..66

4.2.5.1 Matriz de evaluación de Factores Externos (EFE)……….66

4.2.5.2 Matriz de evaluación de Factores Internos (EFI)…..……….67

4.2.6. Matriz de síntesis estratégico (Análisis FODA)………..69

4.2.7. Área de iniciativa estratégica Ofensiva………71

4.2.8. Área de iniciativa estratégica defensiva………..72

4.3. Desarrollo de los componentes de control interno COSO ERM………..75 4.3.1. Componente uno: Ambiente interno……….75

4.3.2. Componente dos: Establecimiento de objetivos……….81

4.3.3. Componente tres: Identificación de los eventos……….82

4.3.4. Componente cuatro: Evaluación de riesgos………83

4.3.5. Componente cinco: Respuesta a los riesgos……….87

4.3.6. Componente seis: Actividades de control………88

4.3.7. Componente siete: Información y comunicación………91

4.3.8. Componente ocho: Supervisión………92

4.4. Procesos de control interno de Propiedad, Planta y Equipo………94

4.5. Presupuesto de implementación del control interno COSO ERM……….110

4.6. Comprobación de la hipótesis……….111

4.6.1. Comprobación de la primera hipótesis………..111

4.6.2. Comprobación de la segunda hipótesis………....111

CONCLUSIONES………..……….112

RECOMENDACIONES……….113

BIBLIOGRAFIA………...………114

ÍNDICE DE TABLAS

Tabla 1. Extractos de la NIC 16 y de las NIIF para las pymes……….25

Tabla 2. Símbolos estándar para diagramas de flujo………31

Tabla 3. Manual de procedimientos……….35

Tabla 4. Conocimiento de los procedimientos………36

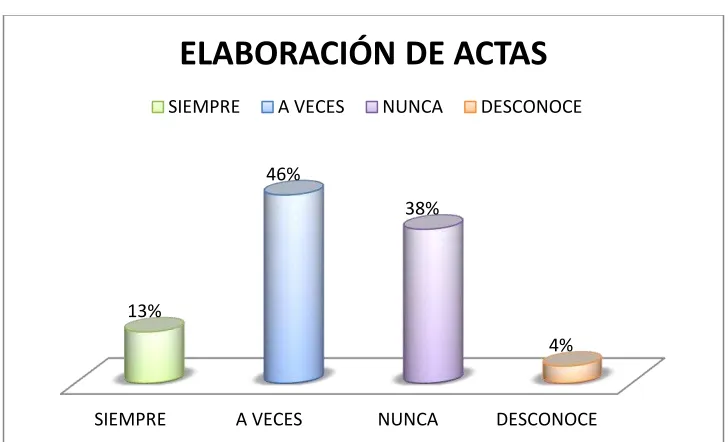

Tabla 5. Elaboración de actas………..……….37

Tabla 6. Departamentos que se entregan las actas………..38

Tabla 7. Registro de bienes……….………..39

Tabla 8. Persona encargada del registro de bienes………..40

Tabla 9. Registro inmediato de bienes……….41

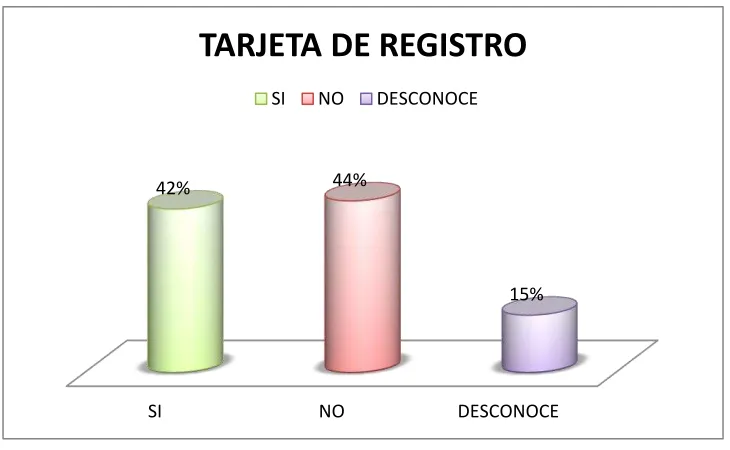

Tabla 10. Tarjeta de registro………..…42

Tabla 11. Asignación de custodio……….43

Tabla 12. Egreso de bienes………..…….44

Tabla 13. Informe técnico………..45

Tabla 14. Bienes a darse de baja……….46

Tabla 15. Egresos de bienes por venta………...47

Tabla 16. Precios de venta………48

Tabla 17. Traslado de bienes………49

Tabla 18. Procedimiento adecuado de traslado de bienes………..50

Tabla 19. Ubicación exacta de los bienes………..51

Tabla 20. Toma física de los bienes………..52

Tabla 21. Probabilidad de ocurrencia del riesgo………56

Tabla 22. Impacto del riesgo……….56

Tabla 23. Identificación de eventos………82

Tabla 24. Evaluación de riesgos……….83

Tabla 25. Valoración de los riesgos………...85

Tabla 26. Respuesta a los riesgos………...……….87

Tabla 27. Perspectiva financiera………...92

Tabla 29. Perspectiva de clientes………..93

Tabla 30. Perspectiva aprendizaje y crecimiento organizacional……….93

Tabla 31. Adquisición de activos………94

Tabla 32. Contratación de mantenimiento………..96

Tabla 33. Control interno de propiedad, planta y equipo………..98

Tabla 34. Información a revelar en los estados financieros……….…..100

Tabla 35. Entrega de activo………...102

Tabla 36. Venta de propiedad, planta y equipo………104

Tabla 37. Clasificación y codificación de propiedad, planta y equipo………..106

Tabla 38. Control contable físico de propiedad, planta y equipo………..…108

Tabla 39. Presupuesto de la implementación del modelo de control interno COSO ERM en la Industria Floralp S.A………...110

ÍNDICE DE FIGURAS Figura 1. Ciclo de vida del activo………..24

Figura 2. Manual de procedimientos………35

Figura 3. Conocimiento de los procedimientos………..36

Figura 4. Elaboración de actas. ………37

Figura 5. Departamentos que se entregan las actas……….38

Figura 6. Registro de bienes. ………39

Figura 7. Persona encargada del registro de bienes. ………..40

Figura 8. Registro inmediato de bienes. ………….………41

Figura 9. Tarjeta de registro. ………42

Figura 10. Asignación de custodio. ……….43

Figura 11. Egreso de bienes. ………44

Figura 12. Informe técnico. ………...45

Figura 13. Bienes a darse de baja. ………..…46

Figura 14. Egresos de bienes por venta. ………47

Figura 15. Precios de venta. ……….48

Figura 17. Procedimiento adecuado de traslado de bienes. ………...50

Figura 18. Ubicación exacta de los bienes. ………..51

Figura 19. Toma física de los bienes. ………..52

Figura 20. Estructura organizativa de la Industria Floralp. S. A. ………61

Figura 21. Estructura de apoyo Gerencia de Producción. ………...62

Figura 22. Estructura de apoyo Gerencia de Ventas. ………..63

Figura 23. Estructura de apoyo Gerencia de Operaciones. ………...64

Figura 24. Estructura organizacional de la unidad de auditoría. ………75

Figura 25. Probabilidad del riesgo (categoría). ……….86

Figura 26. Impacto del riesgo (calificación en relación a costos). ………86

ÍNDICE DE FLUJOGRAMAS Flujograma 1. Adquisición de activos. ……….95

Flujograma 2. Contratación de mantenimiento. ……….97

Flujograma 3. Control de propiedad, planta y equipo. …...………...………..99

Flujograma 4. Información a revelar en los estados financieros. ………...101

Flujograma 5. Entrega de activo. ……….………103

Flujograma 6. Venta de propiedad, planta y equipo. ………..105

Flujograma 7. Clasificación y codificación de propiedad, planta y equipo. ……….107

RESUMEN EJECUTIVO

La Industria Floralp S.A funciona desde el año de 1964 y tiene como actividad económica principal la elaboración de lácteos. El problema principal que tiene la Industria Floralp es que no dispone de procedimientos de control interno de la gestión de propiedad, planta y equipo. Otra debilidad significativa encontrada es que no se realiza la identificación, evaluación de eventos y riesgos del proceso de propiedad, planta y equipo. Ante estos problemas se propone como solución un modelo de gestión para mejorar los procesos de manejo y control interno de propiedad, planta y equipo que proporcione seguridad razonable para el logro de los objetivos, protección, uso, salvaguarda y exactitud en la información contable financiera de estos elementos.

El modelo de gestión de control interno de propiedad, planta y quipo, con el enfoque del COSO ERM es un sistema integrado por ocho componentes que permitirá a la empresa la consecución de sus objetivos y metas a través de una adecuada administración de sus recursos institucionales, una mejora continua, minimizando pérdidas y maximizando oportunidades de rentabilidad, eficacia y eficiencia.

PALABRAS CLAVES: control interno, riesgos, gestión, COSO ERM, propiedad, planta y

ABSTRACT

Industry Floralp SA operates since 1964 and its main economic activity is the manufacture of milk. The main problem with the Floralp industry is that it has internal control procedures for the management of property, plant and equipment. Another significant weakness found is that identification, risk assessment and process events of property, plant and equipment is performed. Given these problems is proposed as a model management solution to improve management processes and internal control of property, plant and equipment to provide reasonable assurance for the achievement of the objectives, protection, use, preservation and accuracy of financial accounting information these elements.

The management model of internal control of property, plant and equipment, with the approach of the COSO ERM is a system composed of eight components that allow the company to achieve its objectives and goals through proper management of its institutional, continuous improvement, minimizing losses and maximizing revenue opportunities, effectiveness and efficiency.

INTRODUCCIÒN

El objetivo central del proyecto es la elaboración de un modelo de gestión para mejorar los procesos de manejo y control interno de la propiedad, planta y equipo de la Industria Floralp S.A de la ciudad de Ibarra, como una herramienta de sistema integrado orientado a la estructura de acciones esenciales para la gestión de propiedad, planta y equipo, como una filosofía de dirección y estilo para el logro de los objetivos con una seguridad razonable en la adquisición, uso, aseguramiento y salvaguarda de estos activos. La estructura del proyecto es la siguiente:

En el capítulo I, se realiza el planteamiento del problema, determinando las causas y efectos que ocasiona la no disposición de un modelo de gestión de control interno de la propiedad, planta y equipo de la Industria Floralp, para lo cual se desarrolla los antecedentes, la justificación, la delimitación espacial y temporal, los objetivos, las hipótesis y las variables respectivas

.

Además se encuentra el diseño metodológico que se utilizó en la estructura y desarrollo de los componentes de la propuesta y los resultados de la aplicación de las encuestas y entrevistas dirigidas al personal y directivos de la Industria Floralp S.A.En el capítulo II, se estructura el marco teórico, con la finalidad de fundamentar científica y técnicamente el contexto del control interno, sus componentes e interrelaciones en términos de direccionamiento, propiedad, planta y equipo, manual de procesos y el Balanced Scorecard.

En el capítulo III, se realizó la tabulación, análisis y evaluación de la información, la información obtenida del personal directamente involucrado en el uso y manejo de la propiedad, planta y equipo de la empresa, datos con los cuales se pudo establecer el diagnóstico de la situación actual, con sus fortalezas y debilidades con respecto a nuestro tema de estudio.

En el capítulo IV se formuló el modelo de gestión para mejorar los procesos de manejo y control interno de la propiedad, planta y equipo de la Industria Floralp S.A, Ibarra 2014, estableciéndose el mismo con el enfoque del control interno COSO ERM, estructurando los ocho componentes que son: ambiente interno, establecimiento de objetivos, identificación de eventos, evaluación de riesgos, respuesta a los riesgos, actividades de control, información –

comunicación y supervisión bajo el principio del Balanced Scorecard.

El problema principal que tiene la Industria Floralp S.A es que no dispone de procesos de control

en la gestión de propiedad, planta y equipo, originando que no se defina un ambiente de control, políticas y direccionamiento estratégico. Otro de los problemas es que no se tienen definido la identificación, evaluación de eventos y riesgos del proceso de propiedad, planta y equipo, por lo que no se ha estructurado las medidas de mitigación como respuesta a los riesgos. Ante estas dificultades el modelo de gestión de control interno de la propiedad, planta y equipo permite a la Industria Floralp a través de sus componentes organizar, controlar y mejorar las operaciones con eficacia y eficiencia en el logro de las metas, minimizando los riesgos y amenazas, sus impactos en las operaciones de producción, administración y ventas de la empresa.

1.1 Planteamiento del problema. 1.1.1 Problema general.

La industria Floralp S.A ha tenido un crecimiento significativo, desde el punto de vista de ventas y por lo tanto en el número de centros operativos, de talento humano, de infraestructura física, maquinaria, equipos, lo que determina que se produzcan ciertas falencias o debilidades en los procesos de control interno. Las deficiencias que generalmente se producen en el control interno tienen relación al incumplimiento de políticas, procedimientos, normas y reglamentos que deben ser revisados o estructurados como sistemas para asegurarse que se cumplan con los impactos favorables en las operaciones de la empresa.

De información preliminar obtenida de la empresa, se establece que no disponen de procedimientos de control interno de la gestión de propiedad, planta y equipo, lo que ocasiona que no se hayan definido un ambiente de control originando falta de políticas y direccionamiento estratégico con esta finalidad. No se tienen definido la identificación, evaluación de eventos y riesgos del proceso de propiedad, planta y equipo, por lo que no se ha estructurado las medidas de mitigación como respuesta a los riesgos. Al existir una debilidad en las actividades de control se produce deficiencias y falta de confiabilidad en la información contable – financiera de propiedad, planta y equipo.

Al no disponer de un modelo de gestión de control interno de propiedad, planta y equipo se debilitan las medidas diseñadas que tienen como finalidad proteger estos elementos o activos contra pérdidas, desgaste, deterioro, robo, uso inadecuado, inexactitud en los registros contables y reportes financieros de los valores, cantidades de estos bienes de la institución y a la vez que sustente la toma de decisiones en la gestión de estos activos.

1.1.2. Problemas específicos.

No se dispone de un modelo de gestión de control interno de los procesos de propiedad, planta y equipo.

Existe debilidades en la identificación de eventos potenciales, evaluación y valoración de los riesgos de propiedad, planta y equipo

Los canales de información y comunicación en los niveles de la organización, respecto a la identificación, evaluación y actividades de mitigación de riesgos no se han definido como una parte importante en la gestión operativa y administrativa de la empresa. Como consecuencia de los problemas anteriores no se realiza un monitoreo,

supervisión y evaluación de la efectividad de las acciones de control interno.

1.2. Justificación.

La Industria Floralp S.A es una empresa familiar, dedicada a la elaboración de lácteos principalmente quesos maduros gourmet, desde 1964. Actualmente la empresa tiene una producción de 65,000 litros/día proveniente de pequeños ganaderos de la provincia de Imbabura y Carchi. Sus ventas anuales alcanza a US$14 millones (año 2014), logrando un crecimiento sostenido anual del 10%, en los últimos 5 años. La Industria Floralp S.A tiene actualmente 185 empleados, que laboran en las unidades operativas que tiene la empresa en las ciudades de: Ibarra, San Gabriel, Quito, Guayaquil y Cuenca.

Actualmente, Floralp es una empresa que dispone de la certificación ISO 9001, lo que ha permitido que sus productos cumplan con especificaciones técnicas, para ingresar en el mercado nacional y extranjero en este último en la comercialización de una variedad de quesos maduros.

Los procesos de gestión de propiedad, planta y equipo en la actualidad en las empresas, es un componente de vital importancia, por lo que requieren de modelos de control interno innovadores, efectivos, para asistir a las organizaciones en el mantenimiento de controles que contribuyan al mejoramiento de los procesos de adquisición, mantenimiento, información financiera, con un enfoque sistemático y disciplinado.

Los modelos de gestión de control interno permiten la identificación de eventos y riesgos, así como su valoración lo que contribuye a la implementación de medidas de mitigación, para enfrentar y disminuir los posibles impactos de estos riesgos en las organizaciones.

Debido al crecimiento que ha tenido la Industria Floralp S.A en los últimos años se establece la necesidad de realizar un diagnóstico situacional en torno a las acciones de control interno que aplica o no aplica a la gestión de propiedad, planta y equipo, que permita identificar debilidades, aspectos que tienen relación con los eventos y riesgos que deben ser mitigados con un modelo de control innovador como es el COSO ERM.

El control interno con el enfoque COSO ERM es un sistema integrado por ocho componentes que son: ambiente interno, establecimiento de objetivos, identificación de eventos, evaluación de riesgos, respuesta a los riesgos, actividades de control, información - comunicación y supervisión. Con el control interno COSO ERM la Industria Floralp S.A dispondrá de una herramienta de gestión administrativa orientada a los procesos de propiedad, planta y equipo, para la consecución de sus objetivos y metas.

1.3. Objetivos.

1.3.2. Objetivo general.

Elaborar un modelo de gestión para mejorar los procesos de manejo y control interno de la propiedad, planta y equipo de la Industria Floralp S.A de la ciudad de Ibarra año 2015

1.3.3. Objetivos específicos.

Determinar las debilidades actuales que tiene la Industria Floralp S. A en relación a la aplicación del control interno en la gestión de propiedad, planta y equipo.

Sustentar en forma científica y técnica el modelo de gestión de control interno de propiedad, planta y equipo.

Analizar los resultados de las variables que tienen relación con el proceso de control interno de propiedad, planta y equipo, y formular el modelo de gestión de control interno para la Industria Floralp S.A.

1.4. Hipótesis.

Las políticas y procedimientos de control interno existentes, para la propiedad, planta y equipo son inadecuadas, desconocidas o no aplicadas en la empresa.

1.5. Unidad de Observación.

Industria Floralp S.A de la ciudad de Ibarra

1.6. Variables.

1.6.1.1. Independiente.

Modelo de gestión para manejo y control interno de la propiedad, planta y equipo

1.6.1.2. Dependiente.

Mejoramiento de los procesos del manejo y control interno de propiedad, planta y equipo de la Industria Floralp S.A

1.7. Términos de relación.

Mejora de procesos.

1.8. METODOLOGIA: Modalidad Básica de Investigación, Métodos e Instrumentos

utilizados para la recolección de la información. 1.8.1. Modalidad Básica de Investigación.

Para el desarrollo de la investigación se aplicó la bibliográfica, de campo y los métodos empíricos lógicos que fundamentaron la estructura del marco teórico y la recolección de información primaria a través de encuestas y entrevistas, lo que permitió tener un análisis sistémico y racional.

1.8.1.1. Investigación bibliográfica.

La investigación bibliográfica obtenida a través de diferentes fuentes fundamentó la estructura del marco teórico, mediante la delimitación de teorías, proposiciones, fundamentos científicos, técnicos relacionados con el control interno de propiedad, planta y equipo.

1.8.1.2. Investigación de campo.

1.8.2. Métodos.

1.8.2.1. Inductivo-Deductivo.

Este método permitió analizar la situación actual de la no aplicación de control interno en propiedad, planta y equipo de la Industria Floralp S.A, encontrar las debilidades que posiblemente originan los eventos y riesgos obtenidos a través de las encuestas y entrevistas e interrelacionar con la información secundaria sustentada en los conceptos y proposiciones del marco teórico.

1.8.2.2. Analítico-Sintético.

Con el método analítico – sintético se realizó en análisis e interpretación de la información primaria, fundamentado en el tratamiento estadístico, para representar en forma de síntesis las respuestas de las encuestas y entrevistas aplicadas al talento humano que tiene relación con la gestión de propiedad, planta y equipo, a través de este método se estructuró los componentes de control interno para proteger la operatividad, el desgaste, deterioro y promover la confiabilidad de los registros contables, las responsabilidades para la custodia y salvaguardia de los bienes de la empresa.

1.8.3. Fuentes y Técnicas de recolección de información.

1.8.3.1. Fuentes Primarias.

Para el levantamiento de información primaria se utilizó las siguientes técnicas:

1.8.3.1.1. Encuesta.

La técnica de la encuesta se aplicó al talento humano de la Industria Floralp S.A encargada del manejo y control de la propiedad, planta y equipo que son 48 personas, con la finalidad de determinar la situación actual sobre el control interno de estos bienes.

1.8.3.1.2. Entrevistas.

La entrevista fue dirigida al gerente administrativo – financiero, contador general, jefe de recursos humanos y al jefe de tecnología de información con la finalidad de tener datos respecto al manejo y control interno de la propiedad, planta y equipo de la Industria Floralp S.A.

1.8.3.2. Fuentes Secundarias.

básicamente los puntos que tratan acerca del control de Propiedad, Planta y Equipo, con el propósito de elaborar una propuesta efectiva, que satisfaga las necesidades del presente proyecto.

1.8.4. Instrumentos de recolección de información.

Se diseñaron cuatro instrumentos de recolección de información; uno para la aplicación de la encuesta al talento humano y tres para las entrevistas dirigidas a los funcionarios que están directamente relacionados al control interno de la propiedad, planta y equipo de la empresa, estos instrumentos fueron sustentados en la matriz de variables.

1.8.5. Determinación de la Población.

La población objeto de estudio son los 48 empleados que están involucrados en el manejo y control de la propiedad, planta y equipo de la Industria Floralp S.A.

1.8.6. Determinación de la Muestra.

Debido a que la población es de 48 y es menor a 100 no se realiza el cálculo de la muestra, por lo que se aplicó la técnica del censo.

1.9. Recolección de la información.

CAPÍTULO II

2.1. El control interno

Según (Dávalos, 2010) ―Control interno es el proceso que ejecuta la administración con el fin de evaluar las operaciones específicas con seguridad razonable en tres categorías: efectividad, y eficiencia operacional, confiabilidad de la información financiera y cumplimiento de políticas, leyes y normas‖

La implementación del control interno es un proceso integrado, dinámico y permanente que efectúa la administración aplicando a cada una de las áreas de la entidad de acuerdo a su naturaleza. Es importante que cada institución cuente con un modelo de control interno de acuerdo a la función que realiza, con el objetivo de mantener flexibilidad y competitividad que provea una seguridad razonable de que el modelo sea confiable.

2.1.1. Objetivos del control interno

Según (Aizaga, 2012) ―el control interno tiene como objetivos principales:

Promover eficacia y eficiencia de las operaciones Asegurar la confiabilidad de la información financiera

Mantener cumplimiento con las leyes y reglamentos aplicables.

Velar porque todas las actividades y recursos de la organización estén dirigidos al cumplimiento de los objetivos previstos

Proteger los recursos de la organización buscando una adecuada administración ante riesgos potenciales y reales que los puedan afectar Garantizar la correcta y oportuna evaluación y seguimiento de la gestión de

la organización‖.

2.1.2. Elementos del sistema de control interno

Según (Valencia Rodriguez, 2010) ―los elementos del sistema de control interno son

los siguientes:

Definición de objetivos y metas, tanto generales como específicas, además de la formulación de planes operativos que resulten necesarios.

Definición de políticas como guías de acción y procedimientos para la ejecución de los procesos.

Adopción de un sistema de organización adecuado para ejecutar planes. Delimitación precisa de la autoridad y niveles de responsabilidad.

Adopción de normas para la protección y utilización racional de los recursos‖.

Los elementos del control interno permiten a las organizaciones desempeñar sus actividades con un nivel de eficiencia y eficacia que permita tomar las mejores decisiones en el cumplimiento de sus metas. Los elementos más importantes en un sistema de control interno son: el ambiente de control, los sistemas de contabilidad, los controles contables internos y los controles administrativos internos.

2.1.3. Definición del control interno según el COSO

De acuerdo a (Santillán González, 2010) ―El informe COSO define al control interno como ―un proceso realizado por un grupo de expertos colegiados que

está representado por la gerencia, el directorio y por el talento humano de una entidad, con la finalidad de brindar seguridad razonable al cumplimiento de los objetivos y metas institucionales de los grupos: efectividad y eficiencia de las operaciones, sustentabilidad y pertinencia de la información financiera y administrativa, y la observancia de las leyes, normativas, reglamentos

aplicables‖.

El sistema de control interno según el informe COSO tiene dos versiones: el primero que es el informe COSO I, que está compuesto de cinco elementos o componentes y el informe COSO II (año 2004) que está conformado por ocho elementos o componentes.

4.7. COSO II (ERM)

Según (Santillán González, 2010) ―El COSO II (ERM) define la administración de riesgos corporativos, los principios crítico y componentes de un proceso de administración de riesgos corporativos, permite emitir criterios para determinar si la administración de riesgos es efectiva‖.

El COSO II delinea los principios de la administración de riesgo proporcionando aplicaciones técnicas de cómo los principios críticos pueden ser observados en una empresa, presenta una perspectiva que le permite establecer estrategias de acuerdo al tamaño de la organización.

La administración de riesgos es un proceso que permite a los directivos de las empresas la identificación de eventos potenciales que pueden afectar a las mismas, logrando proveer una seguridad sobre el cumplimiento de sus objetivos.

La aplicación del COSO II permite la alineación del riesgo con la estrategia, relaciona el crecimiento, el riesgo y el retorno, mejora las decisiones de respuesta al riesgo, reduce pérdidas operacionales, aprovecha las oportunidades.

2.2.1. Componentes

Según (Ambrosone, 2011) ―los componentes del COSO II son los siguientes:

2.2.1.1 Ambiente interno

Abarca el talante de una organización y establece la base de cómo el personal de la entidad percibe y trata los riesgos, incluyendo la filosofía para su gestión, el riesgo aceptado, la integridad y valores éticos y el entorno en que se actúa.

El ambiente interno de control es el principio fundamental ya que establece las funciones de la gestión corporativa de la administración y las acciones que se deben aplicar concernientes al control interno de la entidad; el ambiente interno debe considerar los siguientes elementos para su implementación:

Estructurar los valores de integridad y éticos.

Establecer el direccionamiento filosófico y el estilo de administración

Formular una estructura organizacional.

Asignar las funciones y responsabilidades a su talento humano.

Establecer políticas que sean las directrices para alcanzar los objetivos.

El ambiente de control es parte fundamental de la gestión administrativa gerencial corporativa, y mejoran la cultura organizacional y la conducta ética de su talento humano, lo que proporciona un conjunto de componentes que tienen como finalidad ayudar a reducir los riesgos y alcanzar las metas de la organización.

2.2.1.2. Establecimiento de objetivos

Los objetivos deben existir antes de que la dirección pueda identificar potenciales eventos que afecten a su consecución. La gestión de riesgos corporativos asegura que la dirección ha establecido un proceso para fijar objetivos y que estos sean seleccionados apoyen la misión de la entidad y estén en línea con ella, además de ser consecuentes con el riesgo aceptado.

La estructura de los objetivos deben ser definidos de acuerdo al direccionamiento estratégico, los recursos físicos, tecnológicos, de talento humano y operativo que tiene la empresa. Los objetivos deben ser de tipo estratégicos alineados a la misión y visión de la organización. Los objetivos serán las metas corporativas de cumplimiento y estarán apegados a las leyes, normativas y reglamentos operativos de la organización.

2.2.1.3. Identificación de eventos

Los acontecimientos internos y externos que afectan a los objetivos de la entidad deben ser identificados, diferenciando entre riesgos y oportunidades. Estas últimas revierten hacia la estrategia de la dirección o los procesos para fijar objetivos.

identificados por el grupo corporativo y la dirección, considerando los factores internos y externos que pueden generar los eventos con los riesgos respectivos y causar impactos negativos a la empresa.

La identificación de eventos se realiza mediante matrices que permiten en forma esquemática identificarlos con sus respectivos riesgos de manera que en lo posterior se pueda evaluarlos, calificarlos y establecer medidas correctivas o preventivas, para minimizarlos.

2.2.1.4. Evaluación de riesgos

Los riesgos se analizan considerando su probabilidad e impacto como base para determinar cómo deben ser gestionados y se evalúan desde una doble perspectiva, inherente y residual.

Los riesgos son aquellas circunstancias que pueden impedir que la empresa alcance sus objetivos y metas en su entorno cada vez dinámico, competitivo y cambiante, por lo tanto es necesario aplicar herramientas y metodologías que evalúen constantemente el entorno circunstante y garantice que la empresa alcance sus objetivos operativos.

Los riesgos deben ser identificados por la alta gerencia y por un equipo técnico que este directamente relacionados con los procesos operativos, administrativos, económicos– financieros y de marketing de las diferentes unidades organizacionales de la empresa, con la finalidad de identificar y categorizar los riesgos. Este componente permite que las organizaciones deban evaluar los riesgos para plantear posibles respuestas y se fundamenta en la NIA 315 ―Identificación y evaluación de riesgos‖ en el que establece que el proceso de evaluación de riesgos debe seguir el

siguiente comportamiento:

Identificar los riesgos de la empresa, para el logro de sus metas.

2.2.1.5. Respuesta al riesgo

La dirección selecciona las posibles respuestas – evitar, aceptar, reducir o compartir los riesgos, desarrollando una serie de acciones para alinearlos con el riesgo aceptado y las tolerancias al riesgo de la entidad.

Las actividades y acciones de respuesta al riesgo deben ser diseñadas de acuerdo al tipo de evento y la característica operativa, tecnológica de la empresa que permita ubicarlo en los niveles de tolerancia, para evitar reducir al mínimo los impactos que puede ocasionar el mismo en la empresa. Una de las maneras de disminuir los riesgos es a través de la diagramación de procesos en respuesta al riesgo, mediante los cuales las actividades son asignadas en forma esquemática y cumpliendo con requisitos e indicadores que minimicen los riesgos que puede ocasionar a la empresa.

2.2.1.6. Actividades de control

Las políticas y procedimientos se establecen e implantan para ayudar a asegurar que las respuestas a los riesgos se llevan a cabo eficazmente.

Las actividades de control, garantizaran las acciones necesarias para minimizar los riesgos identificados y evaluados, que la empresa se alinea a su direccionamiento estratégico, sus objetivos y metas, así como la protección de sus recursos tangibles e intangibles. Las actividades de control es un compromiso de la gerencia para asegurar la disminución de los riesgos y la integridad de los recursos institucionales a través de las acciones que proporcione una herramienta para fortalecer el control interno de la empresa.

2.2.1.7. Información y comunicación

La información relevante se identifica, capta y comunica en forma y plazo adecuado para permitir al personal afrontar sus responsabilidades. Una comunicación eficaz debe producirse en un sentido amplio, fluyendo en todas direcciones dentro de la entidad.

humano asuma el compromiso para realizar estas operaciones como un sistema estratégico e integrado, para conseguir las metas de la empresa.

2.2.1.8. Monitoreo

La totalidad de la gestión de riesgos se supervisa, realizando modificaciones oportunas cuando se necesiten. Esta supervisión se lleva a cabo mediante actividades permanentes de la dirección, evaluaciones independientes o las dos a la vez.

El monitoreo del control interno son actividades que permiten observar, la efectividad de los objetivos de control y determinar si se están cumpliendo para minimizar los riesgos que anteriormente fueron identificados y valorados. El monitoreo y supervisión es un componente de importancia ya que permite a través de indicadores medir la gestión institucional y considerar acciones correctivas para un mejoramiento continuo. Para el monitoreo y evaluación se puede utilizar herramientas como el Balanced Scorecard con la finalidad de medir indicadores desde las perspectivas: financiera, procesos internos, clientes, aprendizaje y crecimiento.

La evaluación a través del Balanced Scorecard tiene ventajas desde un enfoque de carácter integral, para medir la efectividad de los procedimientos de supervisión y seguimiento del sistema de control interno de una empresa. La documentación es importante y constituye la base para la supervisión, monitoreo y evaluación junto con

las políticas y procedimientos que se estructuren para enfrentar a los riesgos‖.

Es importante la interrelación de los componentes del COSO ERM en vista de que genera un sistema integrado y dinámico que considera los cambios que ocurren en el entorno de las empresas, aumentando la efectividad ante circunstancias cambiantes de las organizaciones modernas.

importancia o trascendencia, una evaluación de la probabilidad o frecuencia de que ocurran y el modo de cómo se deberán manejar. Las actividades de control son aquellas que se ejecutan en cada uno de los niveles de la organización y en las etapas de gestión mediante la elaboración de un mapa de riesgos. La información y comunicación es un componente importante del COSO ERM debido a que por medio de los sistemas de información se recibe, procesa y divulga datos relativos a las actividades internas y externas que suceden en la organización. El componente del monitoreo se cataloga como actividades continuas o evaluaciones puntuales. El rendimiento es monitoreado comparando las metas e indicadores identificados con los objetivos y planes de las empresas.

2.3. Normas generales de Control Interno

2.3.1. Implementación de las normas NIIF en el Ecuador

De acuerdo al (Boletin el contador, 2012) El Ecuador viene implementado las Normas Internacionales de Información Financiera NIIF desde su publicación en el registro oficial en el año 2006, gestado principalmente por organismos nacionales en el área contable y la Superintendencia de Compañías del Ecuador. Esta implementación se viene realizando de acuerdo a un cronograma adecuadamente estructurado y dividido en tres grupos de trabajo a implementar en las pequeñas y medianas empresas a partir del año 2011 con carácter obligatorio para las Pymes las NIIFS han contribuido para que se garantice la información financiera y su control en temas tributarios (Servicios de Rentas Internas) así como, en el tratamiento de cedulas contables financieras lo que permite tener información contable significativa relevante.

A partir del año 2011 se considera el periodo de transición de las normas NIIF y de las Normas Internacionales de Contabilidad NIC para que las empresas sujetas a control de la Superintendencia de Compañías a partir del primero de enero del 2012, a partir de este año las empresas desarrollaran la adopción de las normas NIIF y NIC que aplicaran para mejorar su información contable financiera con exactitud y oportunidad para la toma de decisiones. Se considera que para la implementación y adopción de las NIIF será necesaria:

1. Conocimiento previo de las operaciones de la empresa. 2. Diagnóstico preliminar.

6. Requerimientos mínimos y básicos. 7. Implementación.

La aplicación de Norma Internacionales de Información Financiera (NIIFS) es el fruto de constantes cambios y evolución a nivel mundial debido principalmente a la globalización de las empresas que buscan expandir a los mercados que cada vez son más competitivos. La aplicación de las NIIFS facilitara la administración de estados financieros sus informes y el control interno.

Con fecha 20 de noviembre del 2008 mediante resolución número 08.G.D.S.C de la Superintendencia de Compañías se establece la obligación de aplicar las normas internacionales de Información Financiera NIIF por parte de las compañías y entes sujetos a control. Las normas internacionales de Información Financiera son importantes para la aplicación de la administración tributaria en una empresa, así como para determinar la deducibilidad del gasto por el gasto de depreciación de propiedad, planta y equipo tangibles.

De acuerdo a las especificaciones de la NIC (Normas Internacionales Contables) los componentes de la administración por concepto de Propiedad, planta y equipo, Ley Orgánica de régimen de Tributario Interno será manejado mediante NIIF – NIC 16.

Con la aplicación de la NIC 16 se fundamenta los principios generalmente aceptados en la contabilidad y la administración financiera de las empresas, con las estimaciones de la vida útil y en métodos de depreciaron de los Propiedad, planta y equipo.

Aplicación NIIF – NIC 8

Según (Boletin el contador, 2012) La visión técnica de esta norma es para definir el proceso para estimar la vida útil de los propiedad, planta y equipo, es decir definir el valor residual para determinar el valor depreciable. Esta norma efectúa el proceso en cada periodo anual y efectúa los cambios con una estimación contable de acuerdo a las políticas contables generalmente aceptadas. También se aplica para cambios en las estimaciones contables y errores por concepto de depreciación por componentes.

Aplicación de NIIF – NIC 12

Para (Boletin el contador, 2012) ―Esta norma es la que se utiliza para la administración financiera

registro y reporte de las operaciones de las empresas para genera información que sea entendible y procesable por una serie de usuarios de dicha información como los accionistas, los acreedores y los deudores de la empresa y lo más importante para los sistemas de control interno.

Los objetivos de las NIIF –NIC 12 son los siguientes:

Liquidación de Pasivos Futuros para efectos tributarios (DT -Diferencias Temporarias, Deducibles).

Liquidación de Pasivos Futuros para efectos tributarios (DT – Imponibles). La recuperación de Activos Corrientes para efectos tributarios.

La liquidación de Pasivos Corrientes para efectos tributarios.‖

Aplicación NIIF – NIC 18

Considerando lo expuesto en (Boletin el contador, 2012) ―Esta norma se aplica para el tratamiento

administrativo contable de activos (de las cuentas por cobrar) en la que permite generar sus registros pertinentes de acuerdo a los procesos establecidos y los principios de la contabilidad generalmente aceptados.

El control interno está orientado a cumplir con el ordenamiento jurídico, técnico y administrativo, promover eficiencia y eficacia de las operaciones de la entidad y garantizar la confiabilidad y oportunidad de la información, así como la adopción de medidas oportunas para corregir las deficiencias de control.‖

Aplicación NIIF – NIC 27.28

Para (Boletin el contador, 2012) Son aplicables para la elaboración de Estados Financieros consolidados que tienen que ser preparados usando políticas de contabilidad uniformes, para transacciones iguales y otros eventos, aunque las circunstancias no sean similares. Permite el manejo de intereses minoritarios, para ser presentados en el Balance General consolidado dentro del patrimonio.

Aplicación NIIF – NIC 36

Evaluación de registros del Control Interno NEA 10.

Mediante (Boletin el contador, 2012) La Norma Ecuatoriana sobre la Auditoria NEA 10 se aplica en la auditoría de los estados financieros. Las NEA 10 contiene los principios básicos y los procedimientos esenciales, junto con los lineamientos relacionados en forma de material explicativo y de otro tipo. Los principios básicos y los procedimientos esenciales deben interpretarse en el contexto del material explicativo y de otro tipo que proporciona lineamientos para su aplicación.

Para comprender y aplicar los principios básicos y los principios esenciales junto con los lineamientos relacionados, en necesario considerar el texto íntegro de la NEA 10 incluyendo el material explicativo y de otro tipo, conteniendo en la NEA 10, y no solo el texto resaltado en negrillas.

2.4. Propiedad, planta y equipo

(Fundación IFRS, 2014) ―Se entiende como propiedad, planta y equipo en los estados

financieros de una organización, a los rubros y valores económicos que se han invertido en edificios, maquinaria, equipos, muebles en general durante un período contable y que es necesario para la operación de una actividad económica, de

cualquier naturaleza y tipología‖.

La propiedad, planta y equipo son todos aquellos bienes que adquieren las organizaciones y que son necesarios para desarrollar sus actividades productivas, administrativas, económicas, financieras y de mercadeo – ventas. Los elementos de propiedad, planta y equipo, se dividen en tangibles e intangibles. Los tangibles comprenden las partidas representadas por los bienes físicos que se consumen durante el tiempo de servicio o vida útil y son activos que las empresas poseen durante el desarrollo de sus operaciones.

Los elementos intangibles son aquellos que no tienen existencia física y que su valor está determinado a los derechos y beneficios esperados que dispone el propietario de una organización, por ejemplo: patentes, marcas, concesiones, fórmulas, proyectos y otros.

2.4.1. Ciclo de vida de la Propiedad, Planta y Equipo.

Figura 1. Ciclo de vida del activo

Fuente: (Fundación IFRS, 2014) Elaborado por: Fundación IFRS, 2014

Es necesario identificar los activos necesarios, los requerimientos para su financiamiento, la adquisición de los activos, provisionarse de sistemas de apoyo logístico y mantenimiento; y finalmente, el desecho o renovación de los activos.

2.4.2. Vida útil

De acuerdo con lo que establece la norma NIC 16 propiedad, planta y equipo, la vida útil de estos elementos es:

El periodo durante el cual se espera utilizar el activo por parte de la organización. El número de unidades de producción o similares que se proyecta obtener del mismo

por parte de la organización.

La vida útil se define como la extensión del servicio que una organización espera obtener de un activo y que puede ser expresada en años, unidades de producción o cualquier otro tipo de medida en dependencia del tipo de elemento de propiedad, planta y equipo. La estimación de la vida útil de estos elementos deberán ser calculados en base a dos factores principales:

El desgaste físico producido por el uso.

REQUERIMIENTO O NECESIDAD DEL ACTIVO

INGRESO DEL ACTIVO

OPERACION DEL ACTIVO

EGRESO DEL ACTIVO

•Adquisición • Diseño •Fabricación

•Instalación

•Operación/Utilización •Mantenimiento

•1. Renovar

El desgaste funcional como producto de la operatividad o uso de los activos.

[image:38.612.76.530.167.767.2]2.4.3. Características de la propiedad, planta y equipo

Tabla 1. Extractos de la NIC 16 y de las NIIF para las pymes

NIC 16 Sección 17 de las NIIF para las pymes

Propiedad, planta y equipo son elementos tangibles que:

a) Posee una entidad para su uso en la producción o suministro de bienes y servicios, para arrendarlos a terceros o para propósitos administrativos; y b) Se esperan usar durante más de un

periodo

Propiedad, planta y equipo son elementos tangibles que:

a) Se mantienen para su uso en la producción o suministro de bienes o servicios, para arrendarlos a terceros o con propósitos administrativos, y b) Se esperan usar durante más de un

periodo

Reconocimiento

El costo de un elemento de propiedad, planta y equipo debe ser reconocido como un activo si, y solo si:

a) Sea probable que la entidad obtenga los beneficios económicos futuros derivados del mismo; y

b) El costo del elemento puede medirse con fiabilidad

La entidad reconocerá el costo de un elemento de propiedades, planta y equipo como un activo si, y solo si:

a) Es probable que la entidad obtenga los

beneficios económicos futuros

asociados con el elemento, y

b) El costo del elemento puede medirse con fiabilidad.

Medición durante el reconocimiento

Un elemento de propiedad, planta y equipo, que cumpla las condiciones para ser reconocido como un activo, se medirá por su costo.

Una entidad debe medir un elemento de propiedad, planta y equipo con base en el costo del reconocimiento inicial.

Medición después del reconocimiento

La entidad elegirá como política contable el modelo del costo o el modelo de revaluación y aplicará esa política a todos los elementos que impongan una clase de propiedades, planta y equipo.

Modelo del costo: con posterioridad a su reconocimiento como activo, un elemento de propiedades, planta y equipo se registrará por

Una entidad medirá todos los elementos de

propiedad, planta y equipo tras su

su costo menos la depreciación acumulada y el importe acumulado de las pérdidas por deterioro del valor.

Modelo de revaluación: Las revaluaciones se harán con suficiente regularidad, para asegurar que el importe en libros, en todo momento, no difiera significativamente del que podría determinarse utilizando el valor razonable al final del periodo sobre el que se informa.

en dichos costos.

Depreciación

La depreciación es la distribución sistemática del importe depreciable de un activo a lo largo de su vida útil.

El importe depreciable de un activo se distribuirá de forma sistemática a lo largo de su vida útil.

El importe depreciable es el costo de un activo, u otro importe que lo haya sustituido, menos su valor residual.

La depreciación es la distribución sistemática del importe depreciable de un activo a lo largo de su vida útil.

Una entidad distribuirá el importe depreciable de un activo de forma sistemática a los largo de su vida útil.

El importe depreciable es el costo de un activo o importe que lo sustituya (en los estados financieros) menos su valor residual.

Deterioro

Para determinar si un elemento de propiedad, planta y equipo ha visto deteriorado su valor, la entidad aplicará la NIC 36 Deterioro del Valor de los Activos. En dicha Norma se explica cómo debe proceder la entidad para la revisión del importe en libros de sus activos, como ha de determinar el importe recuperable de un activo y cuando debe proceder a reconocer, o en su caso, revertir las pérdidas por deterioro del valor.

En cada fecha sobre la que se informa, una entidad aplicará la Sección 27 Deterioro del Valor de los Activos para determinar si un elemento o grupo de elementos de propiedad, planta y equipo ha visto deteriorado su valor, y en tal caso, como reconocer y medir la pérdida por deterioro del valor. Esta sección explica cuando y como una entidad revisará el importe en libros de sus activos, como determinará el importe recuperable de un activo y cuando reconocerá o revertirá una pérdida por deterioro en valor.

Baja en cuentas

El importe en libros de un elemento de propiedad, planta y equipo se dará de baja en cuentas: por su disposición o cuando no se espere obtener beneficios económicos futuros

por su uso o disposición.

La pérdida o ganancia surgida al dar de baja un elemento de propiedad, planta y equipo se incluirá en el resultado del periodo cuando la partida sea dada de baja en cuentas (a menos que la NIC 17 establezca otra cosa, en caso de una venta con arrendamiento financiero posterior). Las ganancias no se clasificarán como ingresos de actividades ordinarias.

uso o disposición.

Una entidad reconocerá la ganancia o pérdida por la baja en cuentas de un elemento de propiedad, planta y equipo en el resultado del periodo en que el elemento sea dado de baja en cuentas. La entidad no clasificará estas ganancias como ingresos de actividades ordinarias.

Otros

Adicionalmente a lo mencionado previamente, una entidad no debe compensar activos y pasivos o ingresos y gastos, excepto si lo requiere o permite una NIIF o alguna sección de las NIIF para las pymes.

Fuente: (Fundación IFRS, 2014). Elaborado por: la autora

2.4.4. El control interno aplicable a la propiedad, planta y equipo

De acuerdo a (Fundación IFRS, 2014) ―el control interno aplicable a la propiedad, planta y

equipo, no es más que todas las medidas comprendidas por el ente para proteger sus propiedad, planta y equipo contra pérdidas, robos, deterioro, desgaste, fraudes, etc.; promueve la confiabilidad y exactitud de los registros contables y de operación, así mismo apoya y mide el cumplimiento con políticas administrativas relacionadas con los propiedad,

planta y equipo de la institución‖.

El control interno es importante en la aplicación de la propiedad, planta y equipo, porque promueve la eficiencia y eficacia en las operaciones a través de procesos estándar que aseguran la salvaguardia de los activos a través de las actividades del control interno.

2.4.5. Estructura del control interno de propiedad, planta y equipo

a) Asignación de responsabilidad por la custodia y salvaguarda de los bienes

Para esta actividad se debe utilizar tarjetas de responsabilidad de la propiedad, planta y equipo a cargo de cada trabajador de la empresa, en ésta se identifica plenamente el activo de acuerdo a las características del mismo. En los casos que no se haya asignado a un responsable, estos bienes serán controlados directamente por la Unidad de Inventarios y / Almacén, desde el momento en que sean entregados por el proveedor y el proceso de recepción deberá sujetarse a los mismos procedimientos de control establecidos para los inventarios.

Esta actividad es importante para el control interno de la propiedad, planta y equipo, ya que permite que por medio de la utilización de la tarjeta de responsabilidad, los bienes de la empresa tengan un registro en el que consten las características de los mismos, por cada trabajador de la empresa.

b) Separación de actividades de registro y custodia de los bienes

Es fundamental implementarse en cualquier área de la institución como parte del control interno.

c) Medidas de seguridad

Se refiere a establecer medidas de seguridad como por ejemplo el acceso limitado al área de servidores de la institución para evitar robos o destrucción de la información.

d) Protección de activos de los elementos naturales

Todo activo de acuerdo a sus características debe ser protegido de lluvias, calor, aire, polvo, entre otros factores.

e) Cobertura de seguros

f) Capacitación al personal operativo en el uso apropiado de los activos no corrientes: propiedad, planta y equipo

La capacitación se deberá realizar al talento humano que está a cargo de los bienes de la empresa, sobre el grado de rendimiento y aprovechamiento de éstos, con la finalidad de prolongar el tiempo de servicio de los activos.

g) Programa de mantenimiento periódico

Se debe realizar programas periódicos que permitan que los activos estén en buenas condiciones para seguir operando.

h) Sistemas de información y auxiliares contables

Es importante llevar un registro de propiedad, planta y equipo, mediante sistemas contables, auxiliares contables, que proporcionen información precisa sobre las cantidades, montos, tipos de bienes, valor de desecho, descripciones, métodos, tasas de depreciación, ubicación física, número de inventarios, entre otros.

i) Control de adquisiciones

Para realizar la adquisición de propiedad, planta y equipo se tendrá en cuenta los siguientes controles:

El presupuesto debidamente autorizado por la gerencia

Que la propiedad, planta y equipo a comprarse esté libre de gravámenes

La factura deberá estar a nombre de la empresa

Las escrituras de los bienes deberán estar notariados

En el caso de adquirir un terreno ocioso se deberá poner vigilancia para evitar invasiones

Los documentos originales producto de la adquisición de propiedad, planta y equipo serán guardados en un lugar seguro.

Se deberá segregar funciones de forma que el personal que registra de forma contable la propiedad, planta y equipo, participe en el proceso de compras y manejo de efectivo.

Los bienes serán identificados con un número de control de inventario

Se conciliarán los inventarios físicos con los registros auxiliares y cuentas contables

Revisar la sumatoria de los registros auxiliares contables con el saldo reportado en los

estados financieros‖.

Las actividades asignadas para el control interno de propiedad, planta y equipo, permitirá en la organización, tener un mejor registro de todos los bienes, de forma que se mejore la administración de la misma, aplicando normativas que salvaguarden los activos, y faciliten la emisión de informes financieros oportunos y confiables.

2.5. Manual de Procesos

De acuerdo a (Holmes, 2011) ―El manual de procesos es considerado como una herramienta de gestión administrativa, operativa que mejora el sistema de control interno y permite estructurar las actividades en una manera ordenada, en la que involucra a los responsables y determina los insumos, entradas y las salidas, ó

productos finales.‖

El manual de procesos se rige generalmente de acuerdo a los principios de mejora continua, enfoque al cliente, optimización de las acciones que se realicen orientadas a mejorar y desarrollar las capacidades de una organización a través de sus procesos, para alcanzar óptimos niveles de eficacia y eficiencia.

2.5.1. Procesos.

(Horngren & Harrison, 2011) ―Se define como un Conjunto de recursos y actividades

interrelacionados que transforman elementos de entrada en elementos de salida. Los recursos pueden incluir personal, finanzas, instalaciones, equipos, técnicas y

métodos.‖

Se entiende como un proceso al desarrollo continuo de actividades y tareas en un determinado momento o tiempo y que están relacionadas, articuladas entre sí con la finalidad de agregar valor de acción y transformar los insumos para que produzcan un rendimiento como resultado interno o externo para satisfacer a sus clientes.

2.5.2. Diagrama de Flujo.

Para (Whittington, 2010) ―Los diagramas de flujo se definen como la representación gráfica de los puntos en que los materiales entran en proceso y de la forma como se

Tabla 2. Símbolos estándar para diagramas de flujo.

Símbolos Descripción

Operación: Se utiliza cada vez que ocurra un

cambio en un Ítem.

Punto de decisión: Indica aquel punto del proceso

en el cual se debe tomar una decisión.

Documentación: Indica que el output de una

actividad incluyo información registrada en papel.

Archivo: Se utiliza cuando existe una condición de

almacenamiento controlado y se requiere un orden o una solicitud para que el ítem pase a la siguiente actividad programada.

Dirección del flujo: Denota la dirección y el orden

que corresponden a los pasos del proceso.

Conector: Indica que el output de esa parte del

diagrama de flujo servirá como el input para otro diagrama de flujo.

Límites: Indica el inicio y el fin del proceso.

Fuente: (Whittington, 2010) Elaborado por: la autora

Los diagramas de flujo son herramientas de representación gráfica que visualiza en forma interactiva las actividades que se establece en un proceso y su interrelación con las unidades organizacionales de una empresa.