U N I V E R S I D A D T E C N I C A P A R T I C U L A R D E L O J A

La Universidad Católica de Loja

Á R E A A D M I N I S T R A T I V A

T ÍT U L O D E M A G ÍS T E R E N A U D IT O R ÍA IN T E G R A L

E x a m e n d e A u d i t o r í a I n t e g r a l a l p r o c e s o d e c o m p r a s p ú b li c a s d e l G o b ie r n o A u t ó n o m o D e s c e n t r a l i z a d o M u n i c i p a l d e l c a n t ó n M a c a r á , p e r í o d o c o m p r e n d i d o e n t r e e l 0 1 d e e n e r o a l 3 1 d e d i c i e m b r e d e 2 0 1 3

T R A B A J O D E F IN D E M A E S T R ÍA

A U T O R : C h u m b i O re lla n a , S ilv a n a d el C isn e , Ing.

D IR E C T O R : B e n a v id e s R o ja s, M a n u e l R o d rig o , M g s.

C E N T R O U N I V E R S IT A R IO L O J A

A P RO B A C IÓ N DEL D IR E C T O R DEL T R A B A JO DE FIN DE M A ESTR ÍA

M agister

M anuel Rodrigo Benavides Rojas

D O C E N T E D E L A T IT U L A C IÓ N

De mi consideración:

El presente trabajo de fin de m aestría, denom inado: Exam en de A uditoría Integral al

proceso de com pras públicas del G obierno A utónom o D escentralizado M unicipal del

cantón M acará, periodo com prendido entre el 01 de enero al 31 de diciem bre de 2013” ,

ha sido orientado y revisado durante su ejecución, por cuanto se aprueba la

presentación del m ism o.

Loja, Febrero de 2015.

D EC LA R A C IÓ N DE A U T O R ÍA Y C ESIÓ N DE D ER EC H O S

"Yo, C h u m b i O re lla n a S ilv a n a del C is n e, declaro ser autor del presente trabajo de fin de m aestría Exam en de A uditoría Integral al proceso de com pras públicas del G obierno

A utónom o D escentralizado M unicipal del cantón Macará, periodo com prendido entre el

01 de enero al 31 de Diciem bre de 2013, de la Titulación de M agíster en A uditoría

Integral siendo el M agíster M anuel Rodrigo Benavides Rojas director del presente

trabajo; y exim o expresam ente a la U niversidad Técnica Particular de Loja y a sus

representantes legales de posibles reclam os o acciones legales. A dem ás certifico que

las ideas, concepto, procedim ientos y resultados vertidos en el presente trabajo

investigativo, son de mi exclusiva responsabilidad.

A d icionalm ente declaro conocer y aceptar la disposición del Art. 88 del Estatuto

O rgánico de la U niversidad Técnica Particular de Loja que en su parte pertinente

textualm ente dice: "Form an parte del patrim onio de la U niversidad la propiedad

intelectual de investigaciones, trabajos científicos o técnicos y tesis de grado que se

realicen a través, o con el apoyo financiero, académ ico o institucional (operativo) de la

U niversidad”

f) ...

A u tora: C hum bi O rellana S ilvana del C isne

D E DIC A TO R IA

El presente trabajo los dedico a mi fam ilia quien ha sido el pilar fundam ental para

concluir esta m eta en mi vida, y m e han brindado su apoyo incondicional para ser una

m ejor persona y profesional.

A G R A D E C IM IEN T O

A Dios por haberm e dado la alegría de culm inar este proyecto, a mis padres y herm anos

quienes m e han apoyado en el desarrollo de mi form ación profesional, a la Universidad

Técnica Particular de Loja que m ediante sus docentes y director de tesis han aportado

sus conocim ientos para el desarrollo de este trabajo; y a m is am igos y com pañeros de

carrera que hem os com partido experiencias y alegrías durante el desarrollo de la

m aestría.

ÍN D IC E DE C O N TE N ID O S

C A R A T U LA ...i

C E R T IF IC A C IO N ... ii

DEC LAR AC IÓ N DE A U D ITO R ÍA Y CESIO N DE D E R E C H O S ...iii

D E D IC A T O R IA ...iv

A G R A D E C IM IE N T O ... v

ÍNDICE DE C O N T E N ID O S ... vi

RESUM EN E JE C U T IV O ...1

A B S T R A C T ... 2

IN TR O D U C C IÓ N ... 3

C A PÍTU LO 1... 4

1. Introdu cción... 4

1.1. A ntecedentes de la O rga niza ción... 5

1.1.1. M isió n ... 5

1.1.2. V isió n ... 5

1.1.3. O bjetivos E straté gicos... 6

1.1.4. Estructura O rg á n ica ... 7

1.2. O bjetivos y R esultados E sp era dos...12

1.2.1 O b je tivo s...12

1.2.2 R esultados esp e ra d o s... 12

1.3. A lca n ce ...13

1.4. Presentación de la m e m o ria...13

C A PITU LO II...14

2. M arco R e feren cial... 14

2.1. M arco T e ó rico ...15

2.1.1. M arco C onceptual de la A uditoría In te g ra l...15

2.1.2. Im portancia y contenido del inform e de a se g uram iento...16

2.2. D escripción conceptual y los criterios principales de todas las auditorías que conform an la auditoría in te g ra l... 18

2.2.1. A uditoría F inanciera...18

2.2.2. A uditoría de C ontrol In te rno...18

2.2.3. A uditoría de C u m plim ie nto...19

2.2.4. Auditoría de G e stió n ...20

2.3. Proceso de A uditoría de Inte gra l... 20

2.3.2. E jecución... 21

2.3.3. C o m un icación... 22

2.3.4. S e guim iento... 22

C A PITU LO III...24

3. Análisis de la e m p re sa ... 24

3.1. Introdu cción... 25

3.1.1 M isión y V is ió n ...26

3.1.2 Estructura O rg á n ic a ...27

3.2. C adena de V a lo r... 28

3.2.1 Procesos G o bernan tes... 28

3.2.2 Procesos de A se so ría ... 31

3.2.3-- Procesos H abilitantes... 35

3.2.4... Procesos O p e rativos... 43

3.3. Im portancia de Á rea A n a liza d a ... 48

C A PITU LO IV ... 52

4. Inform e del exam en de auditoría in te g ra l... 52

4.1. Inform e de A u d ito ría ... 55

4.2. C om entarios, conclusiones y R ecom endaciones... 59

4.3. Plan de Im plem entación de R e com e ndacione s... 72

C O N C LU S IO N E S ... 75

R E C O M E N D A C IO N E S ...76

B IB LIO G R A FIA ... 77

R ESUM EN

El exam en especial de auditoría integral al proceso de com pras públicas del G obierno A utónom o

D escentralizado M unicipal del cantón Macará, fue realizado considerando los enfoques

financiero, de control interno, cum plim iento y de gestión con el fin de obtener herram ienta de

evaluación integral en beneficio de la entidad ya que servirá de base para la tom a de decisiones

y aplicación de acciones correctivas oportunas.

El inform e es el resultado de la aplicación de procedim ientos debidam ente planificados y que se

ajustan al entorno de la entidad, en este se incluye un análisis respecto a la razonabilidad de los

estados financieros, evaluación del sistem a de control interno, cum plim iento de las disposiciones

legales y gestión institucional, adem ás, se han establecido recom endaciones que deberán ser

cum plidas de conform idad con el plan diseñado.

A B S T R A C T

The special review of com prehensive audit to G obierno A utónom o D escentralizado M unicipal del

cantón M acará , w as m ade considering the financial approaches, internal control , com pliance

and m anagem ent in order to obtain com prehensive assessm ent tool to benefit the organization

as will be the basis for decision -m aking and im plem entation of rem edial actions.

The report is the result of applying properly planned and procedures that fit the environm ent of the

entity, in this analysis as to the reasonableness of the financial statem ents , assessing the internal

control system , com pliance w ith legal provisions is included and institutional m anagem ent also

have established recom m endations that should be m et in accordance w ith the plan designed .

IN TR O D U C C IÓ N

La auditoría integral es una herram ienta que perm itió verificar que el G obierno A utónom o

D escentralizado M unicipal del cantón M acará ha cum plido con las disposiciones legales

aplicables para el sector público y en especial al proceso de com pras públicas, así m ism o, en

determ inar el grado de confiabilidad de la inform ación financiera, sistem as de control interno

aplicados y el nivel de gestión de autoridades com o servidores y trabajadores para el

cum plim iento de objetivos institucionales.

Los resultados obtenidos en el presente trabajo son de im portancia para el proceso de com pras

públicas del G obierno A utónom o D escentralizado M unicipal del cantón M acará, debido a que las

recom endaciones establecidas serán de total aplicabilidad, ya que ayudaran a corregir

desviaciones detectadas y evitarán el establecim iento de responsabilidades por parte de los entes

de control para el sector público.

El presente trabajo se encuentra estructurado de cuatro capítulos, en el prim ero se realizó una

instrucción y justificación del proyecto, conocim iento de la entidad, los objetivos y resultados

esperados; en el capítulo dos, se m uestra el m arco referencial respecto del proceso y enfoques

de la auditoría integral; en el capítulo tres se presenta un análisis de la em presa y del área sujeta

de análisis; finalm ente en el capítulo cuatro se m uestra el resultado del exam en de la auditoría

integral, en el que se establece conclusiones y recom endaciones para la m ejora continua de la

entidad.

P ara el desarrollo del presente exam en especial de auditoría integral se consideró las

disposiciones legales aplicables para el sector público, com o son el C ódigo O rgánico de

O rganización Territorial, A utonom ía y D escentralización- CO O TAD , resoluciones em itidas por el

Instituto Nacional de C om pras Públicas - INCOP, las Norm as de C ontrol Interno expedidas por

la C ontraloría G eneral del E stado y la norm ativa interna establecida por el G obierno A utónom o

D escentralizado M unicipal del cantón M acará.

Así m ism o, la ejecución de este trabajo ha constituido un reto interesante, debido a que, im plica

la aplicación de conocim ientos ya que se hizo frente a situaciones que necesitan de criterio y

análisis para ofrecer soluciones que ayuden a la m ejora de la gestión institucional. Adem ás,

perm itió la interrelación con personal de la entidad que brindó todo el apoyo necesario para

obtener la inform ación y conocer m ás fondo los problem as com unes que se dan en el proceso de

C A PITU LO I

1.1. A n teceden tes y ju stificació n

El G obierno A utónom o D escentralizado M unicipal del cantón Macará, es una entidad de

autonom ía política, adm inistrativa y financiera, es decir, com prende el derecho y la capacidad

efectiva para regirse m ediante norm as y órganos de gobierno propios, en sus respectivas

circunscripciones territoriales, bajo su responsabilidad, sin intervención de otro nivel de gobierno

y en beneficio de sus habitantes.

Está integrado por las funciones de participación ciudadana; legislación y fiscalización; y,

ejecutiva previstos en el C ódigo O rgánico de O rganización Territorial, A utonom ía y

D escentralización, para el ejercicio de las funciones y com petencias que le corresponde. La sede

de la entidad es la ciudad de M acará, cabecera cantonal del m ism o nom bre, provincia de Loja.

El cantón Macará, fue creado m ediante Decreto Legislativo de 22 de septiem bre de 1902,

publicado en el Registro O ficial 3090 de 22 de septiem bre del m ism o año; y, m ediante O rdenanza

de 16 de ju n io de 2011, se sustituye la denom inación de Ilustre M unicipalidad de M acará por

"G obierno A utónom o D escentralizado M unicipal del cantón M acará en aplicación del C ódigo

O rgánico de O rganización Territorial, A utonom ía y Descentralización, CO O TAD.

El R eglam ento O rgánico Funcional por P rocesos del G obierno A utónom o Descentralizado

M unicipal del cantón M acara, aprobado m ediante R esolución 014-A -G AD M M -2012, de 31 de

m ayo de 2012, establece la siguiente m isión y visión institucional:

1.1.1. M isió n

“P ro p o rc io n a r a la co m u n id a d c a n to n a l se rvicio s p ú b lic o s de calidad, co n eficacia, e ficie n cia y b u en trato, con g e stión in te rin stitu cio n a l y un m a ne jo ad ecua d o de tod o s sus recursos. L id e ra r e l de sarrollo ca n to n a l co n p a rticip a ció n a ctiva de su s a cto re s p a ra la p lanificación , p rio riza ció n y co n tro l social, en la e je cu ció n y eva lu ación de p la n e s y p ro y e cto s p rio rita rio s p a ra la com unidad, g a ran tizan d o e l de sarrollo su ste nta b le y so ste n ible d e l ca n tó n M a ca rá ."

1.1.2. V is ió n :

1.1.3. O bjetivos estratégico s

El Plan O perativo Anual del año 2013, establece los siguientes objetivos y estrategias,

relacionados con com pras públicas, aspectos que serán objeto de evaluación:

O b je tiv o 1: M ejorar y adecuar el estado de la infraestructura educativa en el cantón en un 30% para el año 2013

E s trate g ias :

- R ealizar obras de m ejoram iento para las diferentes unidades educativas del cantón

- Im plem entar y renovar los equipos inform áticos para m ejorar la educación de nivel básico y

m edio del cantón

- R ealizar la publicidad de las actividades realizadas por la Institución.

- Levantar un censo estudiantil del cantón para determ inar el núm ero de equipos a adquirir

O b je tiv o 2: Propiciar el desarrollo y ordenam iento territorial para el equilibrio y el acceso a servicios de calidad en un 75% para el año 2013

E s trate g ias :

- R ealizar las diferentes actividades adm inistrativas que se requieren para el funcionam iento

de la Institución

- R ealizar la publicidad de las actividades realizadas por la Institución.

- D otar de uniform es y prendas de protección a los em pleados y trabajadores de la entidad.

- D otar al parque A u tom otor del G ADM M de lubricantes y com bustibles.

- C ontar con m ateriales de oficina y m obiliario a las unidades para la realización de las

diferentes actividades.

O P E R A T IV O ]- --1 A P O Y O A S E S O R G O B E R N A N T E

1.1.4. E structura orgánica

O R G A N I G R A M A E S T R U C T U R A L D E L G . A . D . M U N I C I P A L D E L C A N T O N M A C A R A

(---T --- >

PARTICIPACION

■

C O N C E J O

CIUDADANA

L J

M U N I C I P A L ______ i

C O M I S I O N E S M U N I C I P A L E S

ALCALDIA

GESTION D t CONSEJO C O N S U LTIV O DE PLAÑI M O C IÓ N Y DESARROLLO _________ _______________________

GESTIÓN DE AUDITORÍA i n t e r n a

GE STIÓN DE PR O C U R A D U R ÍA S lN O lL A

GE STIÓN DC SECRETARÍA DEL CONCEJO

— Ge s t i ó no e ---C O M U M ---C A U Ó N Y

M ü P U S U C A S

ATENCIÓN CIUDADANA Y AJVim vO ¡ENERA!

EM PRESA PUBLIC A DE RASTRO

RESA PUBLIC A OE VTV1EN0A

G ESTIÓ N DC C O O R D IN A C IÓ N GENERAL.

A D M IN IS T R A T IV A G ESTIÓ N DE ASESORÍA DE A LCALDÍA

GESTIÓN

CO M P R A S PUSUCAS TALENTO H U M A N O

SISTEM AS SERVKJOS

IN STITUCIO NALES

GESTIÓN FIN AN C IE R A

PRESUPUESTO

C O N TABJU O AD

BODEGA _ J

R E CAUDACIÓ N

GESTIÓN DE REGISTRO DE LA

PR O PIE D AD Y M E R C A N TIL

GE STIÓN DE P L A N fflC A O Ó N U R B A N A Y RURAL

GE STIÓN DE O B R A S PÚBLIC AS

--- U lV ll& N --- GESTION D t IN TEGRAL DE M A N E JO M O V IU O A O . TR A N S IT O . A M B IE N T A L Y SERVICIOS TRANSPORTE Y SEGURIDAD

PÚ BUCOS V IA L

CONTROL U R B A N O Y ________RURAL_______

CATASTROS IN M O B IL IA R IO S

PLAN D€ DESARROLLO V ORDENAMIENTO

TERRITORIAL

CONSTRUCCIONES Y SERVICIOS PÚBLICOS M A N T E N IM IE N T O A M B B .N TALES

1

FISCALIZACIÓN C A U D A D A M B IE N T A L

EQ U IP O S Y TALLERES RIESGOS Y CATÁSTROFES

GE STIÓN DE DESARROLLO SUSTENT ABLE

M ANEJO INTEGRAL DE RESIDUOS SOUDOS

DESARROLLO ECONÓMICO LOCAL

GESTIÓN OE PA TR O N A TO DE INCLUSIÓ N

S O U A L M U N IC IP A L

A G U A V

A LC ANTARILLADO DESARROLLO SOCIAL

Á R ID O S Y PÉTREOS

TU R IS M O . EDU C AC IÓ N . RECREACIÓN Y

DEPORTES

GE STIÓN DE JU N T A C A N T O N A L DE PROTECCIÓN DE

DERECHOS

GE STIÓN DE C O M IS A R IA M U N IC IP A L

C O M U N D A D

F ig ura 1: Estructura Orgánica.

Sub pro ceso gestió n de co m p ras públicas

El departam ento de com pras públicas del G obierno A utónom o D escentralizado M unicipal del

cantón M acará, form a parte de la G estión A dm inistrativa y constituye un proceso de A poyo del

orgánico estructural de la entidad.

Esta dep endencia tiene com o finalidad planificar, organizar y dirigir los procesos de contratación

pública institucional, conform e las norm as legales, reglam entarias y resoluciones expedidas

sobre la m ateria. Así m ism o, brinda asesoría en m ateria de contratación pública, m antiene el

archivo de los expedientes de las adquisiciones de form a ordenada y secuencial, y aprovecha las

m ejores condiciones de calidad y precios que ofrezcan en el m ercado, para garantizar la eficiencia

de los recursos de la entidad.

El departam ento de com pras públicas m antiene relación directa con el Alcalde, Dirección

Adm inistrativa, Procuraduría Sindica y relación form al con los diferentes procesos de contratación

pública.

D urante el año 2013 el G AD M unicipal del cantón M acará ejecutó 28 procesos de contratación

Pública por un total de 2 008.202,43 USD, conform e lo siguiente:

P R O C E S O S D E C O N T R A T A C IÓ N P Ú B L IC A E J E C U T A D O S EN E L 2013 T a b la 1

T IP O D E P R O C E S O N Ú M E R O D E

P R O C E S O S V A L O R U S D %

Subasta Inversa 16 471 374,60 23%

M enor Cuantía de Bienes 7 163 314,75 8%

Licitación de Seguros 1 32 009,85 2%

C onsultoría de O bras 4 1 341 503,23 67%

T O T A L 28 2 0 08 20 2,4 3 10 0%

T abla 1. Procesos de Contratación Pública ejecutados en el 2013

P ro c e s o s d e C o n tra ta c ió n P ú b lic a A ñ o 20 13

F ig u ra 2

23%

8%

67%

■ Subasta Inversa ■ Menor Cuantía de Bienes ■ Licitación de Seguros ■ Consultoria de Obras

F ig ura 2: Procesos de Contratación Pública Año 2013

Fuente: Sistema Oficial de Contratación Pública INCOP

El proceso de contratación pública inicia con la solicitud de contratación, es decir cuando se

genera la necesidad de adquirir bienes, servicios, obras y consultorías dentro de cualquiera de

las unidades de la entidad.

Luego la unidad requirente solicita form alm ente la contratación a la m áxim a autoridad, donde se

deberá incluir el objeto de la contratación, la ejecución de los proyectos, la necesidad que quedará

satisfecha, que objetivo se estará cum pliendo, los térm inos de referencia en el que se incluirán

las especificaciones técnicas y el presupuesto referencial.

Si el requerim iento se encuentra registrado en el Plan A nual de C ontratación - PAC, se continuará

con el proceso, caso contrario se deberá realizar la Reform a al PAC.

Una vez que el requerim iento haya sido puesto a conocim iento a la m áxim a autoridad, se lo

rem itirá al departam ento de com pras públicas para el correspondiente análisis y clasificación del

proceso de acuerdo a la cuantía y la naturaleza.

C onform e lo dispuesto en los artículos 23 de la Ley O rgánica del Sistem a Nacional de

correspondientes estudios de m ercado que coadyuven a la elaboración de los pliegos de

contratación según la RESO LU C IÓ N INCO P No. 054-2011. Tam bién se especificará la recepción

de bienes y la form a de pago; para que luego el A lcalde conform e la respectiva C om isión Técnica.

D efinido el tipo de proceso de contratación y la cuantía, el departam ento de com pras públicas,

solicitará la certificación presupuestaria a la D irección Financiera, con la finalidad de dar inicio al

proceso y sea publicado en la página del portal de com pras públicas

w w w .com praspublicas.gob.ec y recibir las ofertas.

De acuerdo al cronogram a del proceso, se notificará a los m iem bros de la Com isión Técnica para

que intervengan en las diferentes fases del proceso, com o:

- Preguntas y respuestas con la finalidad de contestar y aclarar todas las dudas y observaciones

presentados por los proveedores interesados.

- A pertura de sobres, conform e al cronogram a publicado, la Com isión Técnica abrirá las ofertas

presentadas por los proveedores, a fin de determ inar si estas cum plen o no con los requisitos

solicitados y determ inar errores para que sean convalidados. Para este acto la com isión

suscribirá la respectiva acta y la rem itirá al D epartam ento de C om pras Públicas para su

archivo.

- C onvalidación de errores, una vez presentadas las ofertas por parte de los proveedores no

podrán m odificarse, no obstante si se presentan errores de form a, entendiéndose com o tales

los tipográficos, foliado, sum illa o certificación de docum ento, los m ism os que podrán ser

convalidados a pedido de la entidad contratante dentro del plazo m ínim o de 2 a 5 días, de ésta

actuación se suscribirá la respectiva acta, de no existir errores de form a se inform ará razón

del particular y se suscribirá la receptiva acta.

- C alificación de ofertas, para esto la Com isión técnica elaborará un cuadro resum en con los

cum plim ientos e incum plim ientos determ inados en la evaluación de las ofertas, se em ite el

inform e a la m áxim a autoridad en el cual se le recom ienda la habilitación en el portal de los

proveedores calificados, la adjudicación o la declaratoria de desierto según el caso, se suscribe

el acta y se rem ite al departam ento de com pras públicas. C abe aclarar que las para

adquisiciones que no requieran la conform ación de C om isión Técnica conform e lo prevé la Ley

responsable de la unidad requirente y de ser necesario la m áxim a autoridad designara a un

funcionario afín a la naturaleza de la contratación para que preste apoyo técnico.

Luego de la calificación de ofertas en caso de existir puja o negociación en el proceso de

contratación, el departam ento de com pras públicas pondrá en conocim iento del A lcalde los

resultados de la m ism a con la finalidad de em itir la R esolución de A djudicación al proveedor

ganador.

Se publicará la resolución de adjudicación en la página del portal de com pras públicas y se

notificará al proveedor ganador para que adjunte los requisitos previos a la suscripción del

contrato y se solicitarán las garantías dependiendo el tipo de contratación.

Los ejem plares del contrato suscrito será distribuidos de la siguiente m anera: D epartam ento de

C om pras Públicas, Dirección Financiera, B odega (cuando el objeto de la contratación sean

bienes), al adm inistrador del contrato, técnico afín m iem bro de la com isión para la recepción,

contratista (proveedor) y P rocuraduría G eneral, de todo esto se dejará constancia por escrito.

La docum entación proveniente de la fase precontractual de la contratación será archivada en el

expediente conform e lo establece el artículo 1 de la R esolución INCO P N° 053-2011.

Para la recepción de bienes la C om isión Técnica conform ada de acuerdo al artículo 124 del

R eglam ento de la LO SNSCP, cuyos m iem bros deberán suscribir el acta de entrega recepción.

Por su parte el G uardalm acén M unicipal realizará el respectivo ingreso a bodega de los bienes

adquiridos con la respectiva docum entación de respaldo y será com unicado a la m áxim a

autoridad para que se autorice el pago.

Finalm ente, una vez ejecutado el pago la D irección Financiera enviará el docum ento que

certifique este hecho con la finalidad de incorporarlo en el expediente y finaliza r el proceso en el

portal w w w .com praspublica s.go b.e c.

El responsable de este departam ento desarrolla las siguientes funciones, las m ism as que son

supervisadas por el A lcalde y el D irector de G estión Adm inistrativa:

a. Form ular y desarrollar los pliegos correspondientes a todos y cada uno de los procesos de

b. Subir y revisar toda la inform ación al portal w w w .com praspúblicas.gob.ec y reportar las

novedades a sus jerárqu icos para adoptar las m edidas pertinentes.

c. M antener actualizado el sistem a de C ontratación Pública acorde a la norm ativa legal,

reglam entaria y a la que expida el Instituto Nacional de C om pras Públicas INCOP.

d. L levar los archivos ordenados y secuenciales de todos los procesos de contratación de obras,

bienes y servicios.

e. G uardar la confidencialidad de los procesos de contratación.

1.2. O b je tiv o y re s u lta d o s e s p e ra d o s

1.2.1 O b je tiv o s .

G en eral

R ealizar un exam en de auditoría integral al proceso de com pras públicas del G obierno A utónom o

D escentralizado M unicipal del cantón M acará, com prendido entre el período del 1 de enero al 31

de diciem bre de 2013.

E s p e c ífic o s

1. Ejecutar todas las fases del proceso de auditoría integral orientados al departam ento de

C om pras Públicas del G obierno A utónom o D escentralizado M unicipal del cantón Macará.

2. Establecer la razonabilidad de los saldos relacionados con las adquisiciones de bienes y

servicios, el sistem a de control interno, cum plim iento de las principales disposiciones legales

y gestión institucional del departam ento de com pras públicas de la entidad.

3. Elaborar el inform e de exam en integral, así com o las recom endaciones con las respectivas

acciones correctivas.

1.2.2. R e s u lta d o s e s p e ra d o s .

- Elaborar papeles de trabajo de las fases del exam en integral con su respectiva

docum entación de respaldo, a fin de obtener evidencia com petente, suficiente y pertinente.

- Elaborar el inform e de auditoría con sus respectivas recom endaciones.

1.3. A lcance

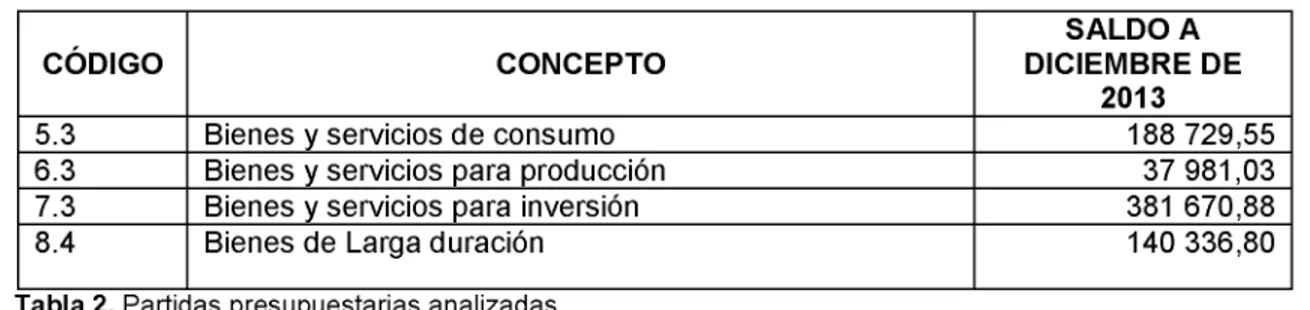

El exam en de auditoría integral cubrirá el análisis a las partidas presupuestarias de Bienes y

Servicios de Consum o, Bienes y S ervicios de Producción, Bienes y Servicios de Inversión, y

Bienes de Larga Duración del Balance G eneral, la evaluación del sistem a de control interno

aplicado por la entidad para el departam ento de com pras públicas; adem ás determ inar el

cum plim iento de las disposiciones legales del departam ento referido; y finalm ente determ inar la

eficiencia eficacia y calidad de los servicios prestados a la com unidad, por el período com prendido

entre el 1 de enero al 31 de diciem bre de 2013.

1.4. P re s e n ta c ió n d e la m e m o ria

El exam en de auditoría integral al proceso de com pras públicas del G obierno A utónom o

D escentralizado M unicipal del cantón M acará, se realizará con enfoque financiero, de control

interno, de cum plim iento y de gestión, integrando cada uno de los criterios de las auditorías, para

consolidarla en una evaluación integral que perm itirá obtener resultados favorables a la gestión

institucional, facilitándole a la adm inistración de la entidad una herram ienta para la tom a de

C A PITU LO II

2.1. M arco teó rico

2.1 .1. M a rc o c o n c e p tu a l d e la a u d ito ría in teg ra l y los s e rv ic io s d e a s e g u ra m ie n to .

D e fin ic ió n

Según Yanel Blanco Luna, en su libro Norm as y Procedim ientos de la A uditoría Integral, ECOE

ediciones. Bogotá 2003, señala:

“La auditoría in te g ra l e s e l p ro ce so de o b te n e r y e v a lu a r objetivam ente, en un p e río d o determ inad o, e vid encia re la tiva a la sigu ie nte te m ática: la info rm a ció n financiera, la e stru ctu ra d e l co n tro l interno, e l cum p lim ie n to de las le ye s p e rtin e n te s y la con d ucción o rd en ada en e l lo g ro de la s m e tas y o b je tivos p ro p u e sto s; con e l p ro pó sito de in fo rm a r so b re e l g ra d o de co rre sp o nd e ncia en tre la te m ática y los crite rio s o in d ica d o re s e sta b le cid o s p a ra su e va lu a ció n .”

O b je tiv o s d e la A u d ito ría In teg ral

La auditoría integral constituye un enfoque enriquecido por la com plem entariedad de las

auditorías antes descritas, por lo que se desprenden los siguientes objetivos de form a individual:

- E xpresar una opinión sobre si los Estados Financieros están preparados en todos sus

asuntos im portantes en base a las norm as de contabilidad adoptados por la entidad, sean

estos interm edios o finales y no presentan m anifestaciones erróneas im portantes.

- E stablecer si las operaciones financieras, adm inistrativas y económ icas se hayan realizado

conform e a las norm as legales, reglam entarias estatutarias y de procedim ientos que le son

aplicables.

- Si la entidad se ha conducido de m anera ordenada en el logro de las m etas y objetivos

propuestos.

- Evaluar el sistem a global de control interno para determ inar su funciona efectivam ente para

la consecución de los siguientes objetivos básicos:

a. Efectividad y eficiencia de sus operaciones.

b. Confiabilidad en la inform ación financiera.

c. C um plim iento de leyes y regulaciones aplicables.

- An alizar en form a representativa y significativa el universo de operaciones de una em presa u

organización.

- Lograr una evaluación integral de operaciones específicas m ediante el som etim iento a

diversos enfoques de análisis.

- Brindar una m ayor seguridad a la adm inistración en la tom a de decisiones y aplicación de

correctivos.

- T om ar decisiones con respecto a los riesgos que afronta la adm inistración en el logro de sus

principales objetivos

- P roporcionar un reporte integral que sustenta los hallazgos en diversos cam pos de la

em presa.

Para efectuar una auditoría integral com o un servicio de aseguram iento, el auditor deberá

considerar ciertos criterios o parám etros con el fin de expresa r una conclusión que transm ita un

cierto nivel de confiabilidad, es decir, el auditor no debe efectuar conclusiones en base a

interpretaciones personales, sino considerando los cuatro enfoques: financiero, de control interno,

de cum plim iento y de gestión, fundam entando el análisis con evidencia suficiente, com petente y

pertinente.

2.1 .2. Im p o rta n c ia y c o n te n id o del in fo rm e d e a s e g u ra m ie n to .

El proceso de auditoría concluye con el inform e de auditoría, que constituye el m edio a través del

cual el auditor com unica de m anera form al y directa el reporte final de la auditoría, junto con las

recom endaciones correspondientes, a la organización que solicitó los servicios, específicam ente

a la alta gerencia, de m anera que no se debe escatim ar esfuerzo, tiem po y dedicación para su

elaboración revisión y presentación final.

Por esta razón es im portante que el auditor considere todos los com ponentes del inform e de

auditoría integral, ya que proporciona a la parte interesada un inform e escrito que contiene una

conclusión que conlleva la seguridad obtenida sobre la inform ación del tem a analizado.

La objetividad, tono constructivo, claridad y relevancia, son el conjunto de características que se

debe utilizar para la elaboración del inform e, garantizando así que el inform e dem uestre la calidad

El inform e incluye los resultados de la evaluación y la aportación del auditor través de sus

recom endaciones, en donde propone, aparte de las soluciones, un tiem po de im plem entación.

La Norm a Internacional de S ervicios de A seguram iento ISAE, establece la estructura del inform e

que involucra los siguientes puntos, Blanco Luna Yanel (2003):

- T ítu lo , para identificar el tipo de informe.

- D e s tin a ta rio , para indicar la parte o partes a quienes está dirigido.

- D es c rip c ió n del c o n tra to e id e n tific a c ió n d e la m a te ria s u je to, incluye los objetivos del trabajo y el alcance, que se refiere a com ponentes analizados y período cubierto.

- D e c la ra c ió n q u e id e n tifiq u e la p a rte re s p o n s a b le y las re s p o n s a b ilid a d e s del p ro fe s io n a l en e je rc ic io, con el propósito de conocer que la inform ación fuente o m ateria sujeto de análisis es responsabilidad de la adm inistración auditada.

- Id e n tific a c ió n d e las p arte s p ara q u ie n e s e s tá re s trin g id o el in fo rm e, de ser el caso; el auditor provee advertencia para otros lectores diferentes de los identificados respecto de que

el reporte está destinado solam ente para los propósitos especificados.

- Id e n tific a c ió n d e los e s tá n d a re s b ajo los c u a le s fu e c o n d u c id o el c o n tra to, Los estándares o criterios constituyen la base legal, norm ativa, reglam entaria o procedim ental,

que nos sirve de parám etro de com paración con las situaciones

- C o n c lu s ió n, es la parte m ás im portante del inform e, ya que es la opinión del auditor sobre los aspectos analizados en base al criterio establecido. En caso de reservas o negaciones,

se indicaran claram ente las razones de su establecim iento.

- F e c h a del in fo rm e .

- N o m b re d e la firm a o del a u d ito r y el lu g a r d e e m is ió n del in fo rm e.

El auditor podrá incluir otra inform ación y otras explicaciones que no se entienden com o reservas.

Siem pre y cuando estas conclusiones com plem enten el trabajo y contribuyan el aseguram iento

2.2 D es c rip c ió n c o n c e p tu a l y los c rite rio s p rin c ip a le s de to d a s las a u d ito ría s qu e c o n fo rm a n la a u d ito ría in teg ral

Com o se indicó inicialm ente la auditoría integral abarcan aspectos im portantes que provienen de

las auditorías: financiera, de control interno, de cum plim iento y de gestión; las m ism as que

constituyen la base de evaluación de la entidad analizada, y que se describen sus aspectos a

continuación:

2.2 .1. A u d ito ría F in a n c ie ra

La auditoría financiera tiene com o objetivo el exam en de los estados financieros por parte de un

contador público distinto del que preparó la inform ación financiera de los usuarios, con la finalidad

de establecer su racionalidad, dando conocer los resultados de su exam en a fin de aum entar su

utilidad que la inform ación posee. El inform e u opinión que presenta el autor otorga

aseguram iento a la confiabilidad de los estados financieros, y por consiguiente, de la credibilidad

de la gerencia que los preparó.

Los procedim ientos de auditoría están diseñados para obtener evidencia sobre las afirm aciones:

V e ra c id a d : se refiere a que la inform ación relacionada con los activos, pasivos y patrim onio de los accionistas presentados en los estados financieros existen y que las transacciones registradas

han ocurrido.

In te g rid a d : significa que la totalidad de las transacciones de activos, pasivos y patrim onio de los propietarios, deben estará incluidas y ser presentadas en los estados financieros.

V a lu a c ió n y e x p o s ic ió n: expresa que los activos, pasivos, patrim onio de los propietarios, ingresos y gastos están presentados en valores determ inados, en concordancia con los principios

de contabilidad generalm ente aceptados.

2.2 .2. A u d ito ría d e C o n tro l In te rn o

C ontrol interno es un proceso, ejecutado por la ju n ta directiva o concejos de adm inistración de

una entidad, por su grupo directivo (gerencial) y por el resto del personal, diseñando

específicam ente para proporcionarles seguridad razonable de conseguir en la em presa las tres

categorías de efectividad, eficiencia y cum plim iento de las disposiciones legales

A m b ie n te d e co n tro l: la esencia de cualquier negocio es su gente, sus atributos individuales, incluyendo la integridad, los valores éticos, la com petencia y el am biente en que ella opera. Las

personas son el m otor que dirige la entidad y el fundam ento sobre el cual todas las cosas

descansan.

V a lo ra c ió n d e R ieg o s: la entidad debe ser consciente de los riesgos y enfrentarlos, los m ism os que se derivan de fuentes externas, las cuales deben valorarse, es decir la identificación y análisis

de los riesgos relevantes para la consecución de los objetivos, form ando una base para la

determ inación de cóm o deben adm inistrarse los riegos.

A c tiv id a d e s d e C o n tro l: la entidad debe establecer y ejecutar políticas y procedim ientos para ayudar a asegurar que se están aplicando efectivam ente, las acciones identificadas por la

adm inistración com o necesarias para m anejar los riesgos en la consecución de los

In fo rm a c ió n y C o m u n ic a c ió n : los sistem as de inform ación y com unicación se interrelacionan. A yudan al personal de la entidad a capturar e in tercam biar la inform ación necesaria para conducir,

adm inistrar y controlar sus operaciones.

M o n ito re o : los sistem as de control interno requieren que sean m onitoreados lo que im plica un proceso que valora la calidad del desem peño del sistem a en el tiem po, de esta m anera el sistem a

puede reaccionar dinám icam ente a m edida que las condiciones lo justifiquen.

2.2 .3. A u d ito ría d e C u m p lim ie n to

La A uditoría de C um plim iento es la com probación o exam en de las operaciones financieras,

adm inistrativas, económ icas y de otra índole de una entidad, para establecer que dichas

operaciones se han realizado conform e a las norm as legales, reglam entarias, estatutarias y de

procedim ientos que le son aplicables.

La auditoría de cum plim iento se encuentra im plícita en resto de auditorías, debido a que, todas

se rigen por parám etros legales externos o internos de la entidad auditada. El artículo 425 de la

C onstitución de la República del E cuador establece el orden jerárqu ico de aplicación de las

norm as: la C onstitución; los tratados y convenios internacionales; las leyes orgánicas; las leyes

ordinarias; las norm as regionales y las ordenanzas distritales; los decretos y reglam entos; las

ordenanzas; los acuerdos y las resoluciones; y, los dem ás actos y decisiones de los poderes

En este tipo de auditoría se determ ina el nivel de adecuación de las políticas, directrices,

procesos, procedim ientos y tareas, a la norm ativa legal aplicable al negocio. Los criterios, en este

caso, no pueden ser estandarizados, dependen de las actividades y el objeto social de la

em presa.

2.2 .4. A u d ito ría d e G e s tió n .

Esta auditoría nos perm ite evaluar el grado de cum plim iento de los requisitos propuestos y, si es

necesario, introducir acciones de m ejora; no se trata de detectar fallos com o de determ inar la

eficacia de las actuaciones para alcanzar los objetivos propuestos.

La auditoría de gestión se orienta a la evaluación por los siguientes com ponentes:

E fica cia : Es el grado en que una actividad o program a alcanza sus objetivos, m etas y otros efectos que se había propuesto. Este aspecto tiene que ver con los resultados del proceso de

trabajo de la entidad.

E fic ie n cia: Se refiere a la relación entre los recursos consum idos (insum os) y la producción de bienes y servicios. La eficiencia se expresa com o porcentaje, com parando la relación insum o -

producción con un estándar aceptable (norm a). La eficiencia aum enta en la m edida en que un

m ayor núm ero de unidades se producen utilizando una cantidad dada de insumos.

C a lid a d : es el grado en el que un conjunto de características inherentes cum ple con los requisitos, entendiéndose por requisito la necesidad o expectativa establecida, generalm ente

im plícita u obligatoria, es decir, evalúa el nivel de satisfacción del cliente

2.3 P ro c e s o d e la A u d ito ría In teg ral

2.3.1 P la n e a c ió n

P la n ific a c ió n p re lim in a r, tiene la finalidad de alcanzar un conocim iento general de la em presa a auditarse, considerando los siguientes aspectos:

- La naturaleza del negocio y su cobertura

- Sistem as de inform ación vigentes

- N úm ero de em pleados

N úm ero de clientes

- D isponibilidad de inform ación financiera y sus periodicidad

- M anejo de indicadores

- Adm inistración, custodia y control de inventarios y activos fijos

- A ctualización de planes de cuentas y m anuales de contabilidad aplicables

- Niveles de producción y de capacidad productiva

- Leyes, regulaciones y norm ativa aplicable a la em presa

El propósito de esta indagación es determ inar el objetivo y alcance de la auditoría, lo que le

perm itirá al auditor organizara adecuadam ente el trabajo a realizar y definir aquellas áreas de

potencial riesgo que requerirán m ayor profundidad en las pruebas de auditoría.

P la n ific a c ió n E s p e c ífic a : para el desarrollo de una auditoría integral el auditor debe analizar la inform ación y la docum entación que le proporciona la entidad, considerando los criterios de

significatividad, valor m onetario y variaciones im portantes, con respecto a los años anteriores,

con la finalidad de definir los com ponentes, actividad que se asum ió considerando los siguientes

elem entos:

- U tilizar la inform ación im portante de la planificación prelim inar

- D eterm inar áreas y procesos a evaluar

- Evaluar el control interno para cada com ponente

- Probar el funcionam iento de los controles diseñados por la em presa

- D eterm inar los niveles de confianza

- Establecer los niveles de riesgo de control

- Elaborar los Program as de Trabajo

2 .3 .2 E je c u c ió n

En esta fase se aplican los program as de trabajo, dependiendo de los niveles de riesgo

determ inados en la fase anterior y en cum plim iento a los procedim ientos incluidos, es necesario

P ru e b a s d e C u m p lim ie n to : determ inan la efectividad, las políticas y actividades de control interno.

P ru e b a s S u s ta n tiv a s : se refiere a la aplicación de técnicas de auditoría para profundizar en ciertos controles no aplicados que im pidieron el logro de objetivos y metas.

A dem ás en esta fase se sustentan los hallazgos cuyos atributos de condición, criterio, causa y

efecto, la calidad en el desarrollo de estos resultados, es la conform idad con criterios de carácter

legal y técnico sustentado con esto, el análisis efectuado; ya que se puede dem ostrar en form a

suficiente, com ponente y pertinente los resultados obtenidos.

2 .3 .3 C o m u n ic a c ió n

La com unicación perm anente debe existir durante las todas fases de auditoría, entre los

principales objetivos generales tenem os:

- E stablecer conclusiones con respecto a los com entarios

- E laborar el inform e de auditoría

- Plantear recom endaciones

- C om unicación de resultados

D urante la ejecución de la auditoría, m antendrá constante com unicación con todos los niveles de

la organización, es decir con los ejecutivos y em pleados de la organización bajo exam en, con la

finalidad de que presenten pruebas docum entadas, así com o, inform ación verbal pertinente

respecto de los asuntos som etidos a exam en; la com unicación de resultados se la considera

com o la últim a dase de las auditoría, sin em bargo se las debe considerar en todo el proceso.

In fo rm e

El inform e de auditoría constituye el producto final del trabajo del auditor a través del cual, genera

un valor agregado, que perm itirá a la entidad auditada m ejorar el desem peño de sus actividades.

La preparación y orientación del inform e de auditoría, reunirás las características que faciliten a

los usuarios su com prensión y prom uevan la efectiva aplicación de las acciones correctivas, para

su elaboración se debe considerar las siguientes cualidades:

2 .3 .4 S e g u im ie n to

C onsiste en la aplicación de las recom endaciones presentadas en el inform e, y com prende en la

entidad, adem ás perm ite verificar el grado de cum plim iento y el im pacto que este tuvo en la

organización.

Este cronogram a los elabora el auditado y el auditor e incluye los siguientes elem entos:

- Tiem po necesario para practicar el prim er seguim iento, detectar cam bios para la

im plem entación de las m edidas correctivas.

- O bjetivos de seguim iento

- Alcance

- M etodología general

- C riterios utilizados en la evaluación

- D eterm inación del tiem po necesario para efectuar el seguim iento

- Identificación de las personas responsables que contribuirán con el seguim iento

C A PITU LO III

3.1. introducción

El G obierno A utónom o D escentralizado M unicipal del cantón Macará, de acuerdo al artículo 53

del C ódigo O rgánico de O rganización Territorial, A utonom ía y Descentralización, es una entidad

pública, que form a parte de los gobiernos descentralizados, de derecho público con autonom ía

política, adm inistrativa y financiera, que integra las funciones de Legislación, Ejecutiva,

Fiscalización, y de Participación C iudadana para el ejercicio de sus funciones y com petencias.

Su sede es la ciudad de M acará, cabecera cantonal del m ism o nom bre, provincia de Loja.

El C ongreso de la R epública del Ecuador, m ediante Decreto de 25 de septiem bre de 1902 y

publicado en el Registro O ficial 309 de la m ism a fecha, crea la entidad com o M unicipalidad de

Macará; y con O rdenanza de 13 de ju n io de 2011 definen a la ilustre M unicipalidad de M acará

por G obierno A utónom o D escentralizado M unicipal del cantón M acará

El artículo 2 del R eglam ento O rgánico Funcional por Procesos del G AD M unicipal del cantón

M acará señala los siguientes objetivos:

a. Procurar el bienestar de la colectividad y contribuir al fom ento y protección de los intereses

locales.

b. Planificar e im pulsar el desarrollo físico, social, económ ico y am biental del cantón y de sus

áreas urbanas y rurales en coordinación con sus actores.

c. A crecen tar el espíritu de integración de todos los actores sociales y económ icos, el civism o

y la confraternidad de la población para lograr el creciente progreso del cantón Macará.

d. C oordinar con otras entidades, el desarrollo y m ejoram iento de la cultura, de la educación

y la asistencia social.

e. Investigar, analizar y recom endar las resoluciones más adecuadas a los problem as que

enfrenta la M unicipalidad del cantón M acará, con ajuste a las condiciones cam biantes, en

lo social, político y económ ico.

f. E studiar la tem ática m unicipal y recom endar la adopción de técnicas de gestión

racionalizada y em presarial, con procedim ientos de trabajo uniform e y flexible, tendientes a

profesionalizar y especializar la gestión com o gobierno local.

de la adm inistración con el aporte de la com unidad y en com patibilidad con la Planificación

del D esarrollo Cantonal.

La jo rn a d a de trabajo es de lunes a viernes de 8:00 a 12:00 y de 13:00 a 17:00. El control de

asistencia a partir de abril de 2012, se realiza m ediante reloj biom étrico.

La entidad se encuentra ubicada en el cantón M acará, parroquia M acará, en las calles Bolívar y

Sucre, Edificio A dm inistrativo M unicipal.

3.1.1 M isió n y V is ió n

En el R eglam ento O rgánico Funcional por Procesos del G obierno M unicipal de Macará, Capítulo

I, artículos 3 y 4 se establece la m isión y visión:

M isió n

“P ro p o rc io n a r a la co m u n id a d c a n to n a l se rvicio s p ú b lic o s de calidad, co n eficacia, e ficie n cia y b u en trato, con g e stión in te rin stitu cio n a l y un m a ne jo ad ecua d o de to d o s sus recursos. L id e ra r e l de sarrollo ca n to n a l co n p a rticip a ció n a ctiva de su s a cto re s p a ra la p lanificación , p rio riza ció n y co n tro l social, en la e je cu ció n y eva lu ación de p la n e s y p ro y e cto s p rio rita rio s p a ra la com unidad, g a ran tizan d o e l de sarrollo su ste n ta b le y so ste n ible d e l ca n tó n M a ca rá ."

V is ió n :

O P E R A T IV O i- --1 A P O Y O A S E S O R G O B E R N A N T E

3.1 .2. E s tru c tu ra O rg á n ic a

O R G A N I G R A M A E S T R U C T U R A L D E L G . A . D . M U N I C I P A L D E L C A N T O N M A C A R A

PARTICIPACIÓN C O N C E J O EMPRESA P U B U C A DE

CIUDADANA M U N I C I P A L RASTRO

g e s t i ó n D i

CONSEJO C O N S U LTIV O D i PLAÑI M O C IÓ N Y DESARROLLO

GESTIÓN D € A U D IT O R ÍA IN T U N A

GESTIÓN DE PR O C U R A D U R ÍA SÍND1LA

GE STIÓN DE SECRETARIA DEL CONCEJO

--- Ge s t i ó nd e ---COMUNI CACI ÓN Y

PUBLIC AS

ATENCI ÓN CI UD AD ANA Y ARCHI VO GENERAL

EM PRESA P U S U C A OE

GESTIÓ N DE C O O R D IN A C IÓ N GENERAL.

A D M IN IS T R A T IV A GESTIÓ N DE ASESORÍA DE ALC ALD ÍA

GE STIÓN A D M IN IS T R A T IV A

CO M P R A S PUSUCAS TALENTO H U M A N O

SISTEMAS SERVICIOS

IN STITUCIO NALES

GESTIÓN

PRESUPUESTO

C O N TA B IL ID A D

B O D EG A - J

TESORERIA

I COACTIVAS

J R E CAUDACIÓ N

GE STIÓN O t

REGISTRO DE LA GESTIÓN DE P LA N B 1C A O Ó N U R B A N A Y RURAL

GE STIÓN DE O BRAS PÚBLICAS

---IN TEGRAL DE M A N E JO A M B IE N T A L Y SERVICIOS

_____ púaucos_____

CONTROL U R B A N O Y RURAL

CATASTROS IN M O B IL IA R IO S

PLAN OC DESARROLLO Y ORDENAMIENTO

TERRI TORI AL

CONSTRUCCIONES V SERVICIOS PÚBLICOS M A N E JO IN TEGRAL DC M A N T E N IM IE N T O A M B IE N TA LE S RESIDUOS SÓLIDOS

FISCALIZACIÓN L A U D A D A M B IE N T A L A G U A V A LCANTARILLADO ____________ 1____________

RIESGOS Y

M ER C AD O S LA TA S TR O * ES

--- GE STIÓN D t---M O V IL ID A D . TRANSITO. TRANSPORTE Y SEGURIDAD ____________ülAi____________

Ar i d o syp é t r e o s

GESTIÓN DE DESAR ROLLO SUSTENTARLE

DESARROLLO ECONOMICO

lOCAL

DESAR ROLLO SOCIAL I TU R IS M O . EDUCACIÓ N,

RECREACIÓN Y DEPORTES

GESTIÓN OE P A TR O N A TO DE IN CLUSIÓ N

SOCIAL M U N IC IP A L

GESTIÓ N DE JU N TA C A N T O N A L DE PROTECCIÓN DE

DERECHOS

GESTIÓ N OE C O M IS A R IA M U N IC IP A L

C O M U N D A D

F ig ura 2: Estructura Orgánica.

3.2. C ad ena de V alo r

M ediante R esolución 014-A -G A D M M -2012 de 31 de ju n io de 2012, se expidió el Reglam ento

O rgánico Funcional por Procesos, en el C apítulo II, artículo 7, consta la siguiente estructura

orgánica del M unicipio por Procesos:

EST R U C T U R A P O R P R O C ESO S

D E L G OBI ER N O CA N T O N A L D E M A CA R Á

3.2.1 P ro c e s o s G o b e rn a n te s

Son los procesos transversales a los q ue les com pete tom ar las decisiones, im partir las

instrucciones para que se cum pla eficientem ente la aplicación de las m ism as.

G e s tió n d e P a rtic ip a c ió n C iu d ad an a:

Está relacionado con involucram iento ciudadano en procesos form ales e inform ales de tom a de

decisiones político-adm inistrativas, resoluciones y acciones, para la solución de los problem as

de consulta y control respecto a la M unicipalidad, definidos en la C onstitución, la Ley y

O rdenanzas M unicipales

Tiene com o finalidad G arantizar la Participación C iudadana en los distintos espacios de consulta

y decisión ciudadana, a través del reconocim iento de la organización social y aplicación de los

instrum entos y herram ientas participativas, de m anera q ue la ciudadanía participe en form a

protagónica en la gestión m unicipal.

E ste proceso tiene com o planteados los siguientes objetivos:

- Elaboración de Planes y Políticas Locales

- M ejorar la calidad de la inversión pública

- Elaboración de presupuestos

- Fortalecer la dem ocracia con m ecanism os perm anentes de Transparencia, Control Social

y Rendición de C uentas Públicas.

G e s tió n N o rm ativa :

C o n c e jo M u n ic ip a l, tiene com o finalidad prom over el desarrollo sustentable, equitativo y solidario para garantizar el buen vivir y en form a prim ordial la atención a las necesidades básicas

insatisfechas del área urbana y de sus parroquias rurales; para cuyo efecto determ inará las

políticas públicas que den cum plim iento a los fines de cada ram a de su adm inistración.

Tiene com o funciones:

- E jercer las facultades norm ativas, resolutivas y fiscalizadoras, conform e con sus específicas

atribuciones determ inadas en el C O O TA D y otras leyes pertinentes, con el propósito de

m ejorar las condiciones y calidad de vida a través del bienestar social.

- D eterm ina r las políticas y los procesos de autogestión económ ica, las nuevas fuentes de

financiam iento y la utilización adecuada y prioritaria de recursos financieros.

C oordina sus acciones con la A lcaldía a efectos de arm onizar trabajo y resultados. M antiene

contactos perm anentes con clientes internos y externos para identificar necesidades y ofrecer a

la colectividad productos dem andados en función de la m isión organizacional. C om o

asesoram iento y apoyo tienen a las C om isiones Perm anentes, Especiales y O casionales, y los

C o m is io n e s P e rm a n e n te s , E s p e c ia le s u O c a s io n a le s : tiene com o funciones:

- A se sora r al C oncejo M unicipal, a través de las C om isiones Perm anentes, Especiales u

O casionales, en el estudio de planes, program as y dem ás aspectos técnico, jurídicos,

financieros, adm inistrativos y aquellos relacionados con las necesidades generales o

colectivas, que le sean som etidos.

- Estudian y sugieren acciones sobre aspectos de desarrollo C antonal en tem as: de

Planificación Estratégica Loca l; regulación de la aplicación de norm ativas; relaciones con

clientes internos y externos; procedim ientos adm inistrativos; servicios financieros (incluye

presupuesto), im puestos, tasas y contribuciones, deuda pública; desarrollo territorial; obras

públicas; servicios públicos y sociales y precautelará que en todos ellos esté incluida la

gestión am biental.

Adem ás, de acuerdo con las necesidades que se presente en la m unicipalidad se conform arán

las com isiones especiales u ocasionales definiendo el cam po de acción de las m ism as.

Tiene relación directa con el Concejo M unicipal y Alcalde, y relación indirecta con los diferentes

procesos y subprocesos de la m unicipalidad, para recabar inform ación básica para la

preparación de sus análisis y recom endaciones. Su gestión de ayuda y consejo para los actos

norm ativos, resolutivos y fiscalizadores que debe tom a r el Concejo, lo realiza en función de los

requerim ientos ciudadanos pero que hayan sido debidam ente consensuados con la asistencia

técnica de los profesionales de la Institución M unicipal.

G e s tió n E je c u tiv a

Tiene com o finalidad planificar, dirigir, coordinar y supervisar todas las acciones y procesos de

trabajo, asegurando eficiencia, eficacia y calidad en las finalidades públicas para beneficio de

los clientes internos y externos.

Tiene com o funciones

- D efinir la gestión organizacional y su orientación hacia enfoques m odernos, garantizando el

cum plim iento de los objetivos estratégicos, satisfaciendo las dem andas ciudadanas y

consolidando la m isión y visión cantonal.

- C onsolidar y fo rtalecer la acción de los procesos organizacionales, dotando de valor

estrategias para lograr el cum plim iento de los objetivos que superen las expectativas

ciudadana, teniendo en consideración sus propias y particulares características: territorial,

social, económ ica-productiva, cultural y am biental.

- C oordinar su acción con clientes externos para la form ulación y gestión de proyectos con

participación ciudadana a través de organism os gubernam entales, no gubernam entales y

de cooperación.

- C um plir las atribuciones determ inadas en el C ódigo O rgánico de O rganización Territorial,

A utonom ía y D escentralización y otras leyes pertinentes.

C oordina sus acciones con el C oncejo M unicipal, para arm onizar el trabajo y la consecución de

óptim os resultados.- M antiene contactos perm anentes con los clientes internos y externos a

efectos de detectar sus dem andas y satisfacerlas en servicios públicos y sociales.- M antiene

relación con organism os públicos y privados, nacionales e internacionales para alcanzar

asistencia técnica y económ ica e in tercam biar conocim ientos y experiencias, transferencia de

tecnología, alianzas estratégicas, oportunidades de autogestión y para establecer convenios de

cooperación para el desarrollo sustentable.

3 .2 .2 P ro c e s o s A s e s o ría

G e s tió n A s e s o ría d e A lc a ld ía

Tiene com o finalidad fo rtalecer la gestión de la Alcaldía, m ediante la verificación oportuna del

cum plim iento de las disposiciones legales y adm inistrativas, para prevenir errores o deficiencias

en las actividades y trám ites som etidas a su aprobación, para asegurar eficiencia, eficacia en las

operaciones, en el ám bito de su com petencia.

Prestan asesoram iento a todos los Procesos y S u bprocesos para el desem peño de sus

actividades en el m arco de la norm ativa aplicable a cada supuesto de hecho.

M antiene relación directa con el A lcalde o Alcaldesa, C oncejales y C oncejalas; y directivos de

las unidades adm inistrativas del G obierno M unicipal, tendrá acceso a la inform ación financiera y

adm inistrativa sin m ás restricción que la establecida en la Ley y contará con el apoyo de todos

los servidores de la Institución para lograr los objetivos planteados y relación form al con los

diferentes procesos y subprocesos de la m unicipalidad a quienes ayuda y asesora en m ateria

G e s tió n d e C o n c e jo C o n s u ltiv o d e P la n ific a c ió n y D e s a rro llo S u s te n ta b le

Com o proceso rector asesora, vigila, controla y m onitorea a través de reuniones y m esas de

trabajo, la Planificación Local e Institucional ejecutada por los diferentes procesos y subprocesos

precautelando que todo el accionar integre de form a transversal los principios de conservación,

preservación y responsabilidad am biental. A dem ás es el ente concertador entre la participación

ciudadana, Procesos G obernantes, de A sesoram iento, A poyo y O perativos a fin de que se

cum plan las políticas de desarrollo sustentable e institucionales de acuerdo a los requerim ientos

ciudadanos m anifestados en los Planes de D esarrollo y de O rdenam iento Territorial.

Presta asesoría técnica y adm inistrativa para la estructuración y ejecución de la Planificación

Estratégica Local e Institucional; con enfoque integral considerando el eje social y ecológico

dadas sus propias y particulares características territoriales, adem ás de canalizar y coordinar las

acciones de trabajo interdisciplinario de los diferentes procesos y subprocesos, así com o la

elaboración de estudios, proyectos, docum entos técnicos y la investigación necesaria para

m ejorar y evaluar su operatividad.

El C onsejo C onsultivo de Planificación y Desarrollo S ustentable estará ubicado en un alto nivel

je rárqu ico de tal m anera que funciona com o asesor directo del A lcalde y todos los procesos y

subprocesos. A ctúa de form a transversal en todos los procesos m unicipales, com o ente de

organización, m onitoreo y control a fin de precautelar que las actividades se realicen con

particular responsabilidad social y am biental y basado en actividades com patibles con los

principios de conservación, precaución, equidad y solidaridad sin ser un ente operativo a cargo

de los servicios m unicipales. Es un órgano que facilita las relaciones entre la Participación

Ciudadana, Procesos G obernantes, de A poyo y O perativos.

Estará integrado por: el A lcalde o su delegado, y los responsables de cada uno de los procesos.

G e s tió n d e C o o rd in a c ió n G e n e ra l A d m in is tra tiv a

Tiene com o propósito ayudar al desarrollo m unicipal con el seguim iento m inucioso de las

acciones ejecutadas por las distintas entidades m unicipales.

Este proceso tiene com o funciones las siguientes:

- P rom over el m anejo de relaciones que fortalezcan a la m unicipalidad por áreas. Su función

- Controlar y evaluar las acciones y el trabajo interdisciplinarios de los diferentes procesos.

Brindar soporte técnico y/o asesoram iento a todas las dependencias m unicipales para que

enfrenten eficientem ente el cum plim iento de sus funciones.

- R ealizar labores de coordinación Inter-departam ental que perm ita adecuados canales de

com unicación, diálogo y seguim iento de las actividades m unicipales.

- A se so ra r sobre propuestas relativas a la función y proyección de la M unicipalidad.

- T rasladar y operativizar decisiones de A lcaldía y C oncejo a los responsables de la ejecución;

C oordinar y apoyar, en caso necesario, a los procesos y subprocesos en el cum plim iento de

los objetivos institucionales.

- Identifica y propicia el desarrollo, m odernización y fortalecim iento institucional.

- C oordina entre las entidades m unicipales, el ejercicio de las políticas y objetivos de la

M unicipalidad; a fin de que la alcaldía tom e decisiones y realice correctivos que fuesen

necesarios.

- C olaborar en la estructuración de program as y proyectos específicos a realizarse en el

cantón, de acuerdo con las políticas y objetivos institucionales.

M antiene relación directa con la A lcaldía y relación form al con los diferentes procesos y

subprocesos, agilita los procesos de todas las direcciones, coordinación entre áreas y

direcciones y ejecutar las delegaciones de Alcaldía.

G e s tió n d e P ro c u ra d u ría S in d ica :

La finalidad de este proceso es planificar, organizar, dirigir y controla r labores de P rocuraduría

S índica y actúa ju n to con el A lcalde en la representación ju dicial de la M unicipalidad,

Las funciones de este proceso son las siguientes:

- Brindar soporte al desarrollo de la adm inistración m unicipal, encam inándole dentro de la

correcta aplicación de las disposiciones constitucionales y legales.

- A se sora r en m ateria constitucional y legal y en asuntos de orden adm inistrativo al Concejo, la

A lcaldía y dem ás procesos y subprocesos m unicipales; estudia y em ite dictám enes de

carácter legal así com o proporciona a los diferentes usuarios, opiniones y criterios jurídicos,