(571) 2362500-6236199 Roy Weinberger (New York)

1-212-8450307

Agosto de 2000

EMISIÓN DE BONOS ORDINARIOS EMGESA S.A. E.S.P.

PRIMERA REVISION ANUAL

B

ANKWATCH RATINGS DE COLOMBIA S.A.Deuda a Largo Plazo

Emisión de Bonos Ordinarios - Emgesa S. A. E.S.P.

AAA

La información contenida en este documento se basa en los informes auditados de Emgesa S. A. para los años 1997, 1998, 1999, y los Estados Financieros de prueba a Junio de 2000 entregados por Emgesa. Además de la actualización del modelo de proyección financiera desarrollado por Corfivalle Banca de Inversión..

Fundamentos de la Calificación

La calificación AAA (Triple A) en grado de inversión, asignada a la Emisión de Bonos Ordinarios por parte de Emgesa S.A. ESP, indica que la capacidad de repagar oportunamente capital e intereses es sumamente alta. Es la más alta calificación en grados de inversión. La calificación se mantiene en consideración a que los principales fundamentos por los que se otorgó la calificación originalmente se mantienen. Estos fundamentos son:

9 La fuerte estructura de capital, donde el patrimonio y activo representan 3.1 y 4.1 veces el total del pasivo respectivamente, después de la reducción de capital y la emisión de bonos. A junio de 2000 el patrimonio y el activo representan 4.4 y 5.4 veces respectivamente el total del pasivo.

9 Las altas coberturas de flujo de caja libre sobre el servicio de deuda en promedio durante la vida de los bonos, incluso en los escenarios de tensión desarrollados por BankWatch. Aunque los resultados reales de estos indicadores de cobertura estuvieron por debajo de lo esperado, se deben considerar factores como que se adelantó el pago de algunos pasivos en moneda extranjera y la capacidad de EMGESA para hacer renovaciones a sus obligaciones, dado su bajo nivel de endeudamiento.

9 La fuerte posición y ventaja competitiva al poseer el 21% de la capacidad instalada del Sistema Interconectado Nacional (SIN) y dos cadenas paralelas de generación de energía. A junio de 2000 se mantiene su participación en la capacidad instalada del país y se alcanzó un factor de disponibilidad ponderado de 93.5%, con una disponibilidad hidráulica de 93.2% y una disponibilidad térmica de 97.2%.

9 La estable y fuerte generación de caja provenientes de los ingresos por el cargo de capacidad, debido a los adecuados mantenimientos y recuperación de la disponibilidad de las centrales generadoras en comparación con otras del sistema. Se revisaron los planes de inversión en mantenimiento de las plantas actuales y parecen adecuados, garantizando de esta manera la continuidad de estos ingresos.

9 El excelente desempeño operativo, administrativo y financiero de la empresa desde su privatización en octubre de 1997 hasta junio de 1999. Aunque los resultados de la compañía a diciembre de 1999 no cumplieron con los presupuestos de crecimiento que se tenían previstos, estos obedecieron principalmente a factores del mercado como la reducción en la demanda de energía y la caída de los precios en la bolsa. La situación a junio de 2000 es mejor sobre la base de la recuperación de los factores que afectaron los resultados de 1999, si se mantienen las tendencias hasta hoy registradas, existe una alta probabilidad que EMGESA recupere la tendencia de crecimiento en sus utilidades que traía desde el año 1997.

Transporte a los comercializadores, lo cual ya empezó a generar ahorros importantes para la compañía. Así mismo, el traspaso de la totalidad de los costos por restricciones a los comercializadores también favorecerá de manera importante los resultados de la compañía. A julio de 2000 el mayor costo por restricciones significó para la compañía $51.294 millones de pesos. Aunque esta norma a la fecha no ha entrado en vigencia, se espera que antes de finalizar esta año ya empiece a funcionar.

9 Dados los menores indicadores de coberturas

presentadas con respecto a las proyecciones analizadas al momento de otorgar la calificación y teniendo en cuenta que durante el primer semestre del año se registraron eventos que indican una recuperación en el desempeño de la compañía, BankWatch Ratings de Colombia S.A. monitoreará la sostenibilidad de esta tendencia y su impacto sobre los resultados de la compañía.

Información de la Emisión

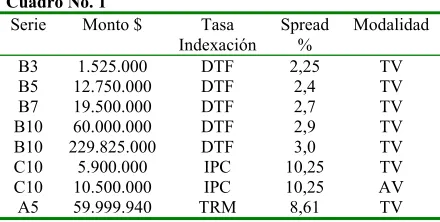

El 5 de enero de 2000 se terminó de colocar la emisión en los montos y plazos que se relacionan en el Cuadro No. 1.

La emisión en su totalidad ha sido en bonos de renta fija indexados a tasa variable en con un 88,93% a la DTF, el 6,56% a la TRM y el 4,51% al IPC. La modalidad de pago de los intereses es en un 97,11% trimestre vencido y 2,89% año vencido.

[image:2.595.66.286.512.623.2]El costo de la emisión de aquellas series indexadas a la tasa DTF en promedio es de 2,94% de puntos.

Cuadro No. 1

Serie Monto $ Tasa

Indexación Spread % Modalidad

B3 1.525.000 DTF 2,25 TV

B5 12.750.000 DTF 2,4 TV

B7 19.500.000 DTF 2,7 TV

B10 60.000.000 DTF 2,9 TV

B10 229.825.000 DTF 3,0 TV C10 5.900.000 IPC 10,25 TV

C10 10.500.000 IPC 10,25 AV

A5 59.999.940 TRM 8,61 TV

De un monto total de emisión de $400.000 millones de pesos el 96.5% fue utilizado para la cancelación de pasivos financieros, mientras que el porcentaje restante se utilizó en el pago de intereses de la misma emisión.

Al corte de junio se han cancelado intereses de la emisión por un monto de $46.142 millones de pesos, de los cuales el 85.56% corresponden al primer tramo y el 14.4%

restante corresponden al segundo tramo. Los pagos hasta ahora realizados, se cumplieron en las fechas previstas y de acuerdo con los procedimientos establecidos.

Información del Emisor

Durante 1999 Emgesa vio afectados sus resultados por la convergencia de diferentes factores. En primera instancia el país vivió una de las peores crisis económicas de los últimos años, situación que se refleja en un decrecimiento del PIB del orden del 4.5%, altas tasas de desempleo, crisis en el sector financiero y una caída abrupta de la actividad industrial. Como es natural esta difícil situación del país también se refleja en indicadores como la demanda de energía, la cual registró una disminución de 4.6%.

Otro de los factores que tuvo incidencia en los resultados de Emgesa fue la alta hidrología, la cual estuvo 10% por encima de la media histórica, afectando de manera directa el margen de ventas de la compañía, ya que se unieron factores como menores ventas, caída en los precios, además de los costos adicionales generados por los atentados registrados contra el Sistema de Transmisión Nacional que superaron los $10.000 millones de pesos.

A pesar de lo anterior, Emgesa logró mantener su participación de 20% en la generación de energía del país, conservando su lugar como la mayor empresa generadora del país. Así mismo, la compañía obtuvo utilidades por $130.027 millones de pesos.

En el primer trimestre del año, se empezaron a ver los primeros síntomas de reactivación económica, reflejándose a su vez en una recuperación de la demanda de energía, la cual volvió a registrar crecimientos después de varios meses. Sin embargo, el segundo trimestre no continuo con la misma tendencia del primero, aunque la demanda tampoco cayó a los niveles del año pasado. En síntesis, el balance en cuanto a demanda de energía para el primer semestre, muestra una recuperación en comparación con el primer semestre del año anterior en 1,6%.

De otra parte, los precios han mostrado una evolución positiva durante el primer semestre del año, lo cual ha contribuido para que Emgesa haya soportado la menor generación causada por los atentados a la infraestructura eléctrica del país y presente una utilidad bruta superior a la del año pasado.

A pesar de reducir su participación en el mercado de 20% a 18%, por cuenta de los atentados a la infraestructura eléctrica de transmisión que limitaron el intercambio de energía entre el centro del país y el resto del mismo, disminuyendo así la generación real de la compañía, Emgesa se mantiene como la compañía de mayor participación dentro de la producción total del sistema nacional.

A nivel financiero, la compañía ha realizado sustitución de algunos de sus pasivos financieros, aprovechando la coyuntura de bajas tasas de interés. Así mismo, se cancelaron deudas en moneda extranjera con el objeto de disminuir la exposición al riesgo tasa de cambio.

A nivel de clima organizacional, se viene avanzando en aspectos como el plan de capacitación de la compañía, el ajuste de la estructura organizacional a las necesidades de la compañía, se han minimizado los accidentes laborales con el entrenamiento en riesgos profesionales y se continua con la implantación del plan de seguridad industrial en los centros de producción y en el área administrativa.

La compañía continua con el plan de reducción de costos y gastos, logrando importantes recortes en materia de costos de producción. Adicionalmente, se realizó un ajuste de la planta de personal, se implementaron los nuevos procedimientos de operación y mantenimiento de las centrales, las políticas de suministros y manejo de almacenes, y se han realizado proyectos tendientes a la mejora de la productividad de la central térmica.

En cuanto al desarrollo de la Conciencia Ecológica y Mejora de las Relaciones con las Comunidades, continúan las obras para cumplir con las restricciones ambientales del Embalse del Muña y se vienen realizando trabajos con las comunidades y las corporaciones autónomas regionales que están dentro de su área de influencia, con el fin de lograr concertaciones y minimizar las acciones que puedan entorpecer las labores de la Compañía. Así mismo, en el mes de junio se iniciaron las obras de saneamiento ambiental del Embalse del Muña.

Estructura y Situación del Sector

El pasado 20 de julio de 2000 se cumplieron cinco años de funcionamiento del Mercado Mayorista de Electricidad. El siguiente es un recuento de los principales aspectos del negocio de electricidad y los logros alcanzados desde que se inició el Mercado Mayorista.

Agentes Participantes en el Mercado Mayorista: El número de agentes registrados, ha mantenido una tendencia creciente. En sus inicios se contaba con 17 agentes generadores y 34 comercializadores. En la actualidad, los agentes comercializadores registrados superan el centenar y los agentes generadores alcanzan los 50.

Como puede apreciarse en el Gráfico 1 la participación de la inversión privada en el negocio de electricidad ha sido un éxito y, aunque el proceso continúa, las condiciones de competencia están dadas para que el Estado se retire como inversionista y empresario.

Gráfico No. 1

Mercado de Clientes finales No Regulados: Uno de los elementos que ha motivado con más fuerza la introducción de nuevos agentes participantes en el mercado ha sido la disminución de los topes mínimos de consumos exigidos para que un cliente final pueda seleccionar su proveedor, con la posibilidad de acordar libremente las tarifas para el suministro del servicio. Al 31 de diciembre de 1995, existían 8 Usuarios No Regulados registrados en el MEM, valor que ha superado los 2.400 a junio de 2000.

Gráfico No. 2

Por otra parte, se han desarrollado nuevas formas de contratación con elementos adicionales a los inicialmente planteados en los contratos tradicionales tipo pague lo contratado y pague lo demandado, las cuales han llegado a representar hasta el 60% de la demanda comercial nacional.

Marco Regulatorio: La función de regulación, se encomendó a la CREG buscando crear las condiciones que garanticen la oferta energética, liberar el mercado hacia la libre competencia y definir tarifas a usuarios regulados y finales, bajo criterios económicos, sociales, ambientales y de competencia.

En desarrollo de su función reguladora, la CREG introdujo cambios significativos en el esquema básico establecido en las Resoluciones CREG 024 y 025 de 1995. Se enumeran a continuación, algunos de los cambios de mayor impacto introducidos en estos cinco años.

Cargo por capacidad: A partir de 1997 se creó un mecanismo para remunerar a los generadores que aportan firmeza al sistema. Dicho valor es incluido en las ofertas y reemplazan los anteriores cargos por respaldo y potencia.

Restricciones: Estos sobrecostos se modificaron con respecto a la forma en que se cubren. Hasta finales de 1996, el 50% de las restricciones las asumían todos los generadores en proporción a su capacidad de generación y el otro 50% los pagaban los comercializadores de la siguiente manera: las restricciones del Sistema de Transmisión Nacional -STN- las asumían en proporción a su demanda comercial y las restricciones regionales las pagaban los comercializadores que atendían la región, también en proporción a su demanda.

Actualmente, continúa el esquema 50%-50% entre generadores y comercializadores solamente para las

restricciones globales. Se cambió la concepción del cobro de las restricciones regionales y el 100% de éstas es asumido por los transportadores regionales o distribuidores comprometidos en las mismas.

Usuarios No Regulados: Al inicio del Mercado Mayorista, eran caracterizados como no regulados aquellos clientes con consumos de potencia superiores o iguales a 2 MW. Hoy son considerados como no regulados los clientes con una potencia igual o mayor a 0.1 MW o un consumo en energía de 55 MWh-mes.

Reglamento de distribución: Se establecieron las condiciones de calidad exigidas a los operadores de Red en la prestación del servicio de distribución de energía.

Estatuto de Racionamiento: En octubre de 1997 se definió la normatividad aplicable en condiciones de racionamiento.

Competencia en Generación y Comercialización: Se reglamentó la separación de negocios y se definieron los límites de participación de las diferentes actividades del mercado, estableciendo los medios para fomentar la entrada de nuevos agentes y evitando posibles abusos de posición dominante.

Limitación del suministro: Se reglamentaron los medios para facilitar la gestión de cartera por las transacciones realizadas en el Mercado Mayorista.

Competencia en transmisión: Se establecieron los criterios de competencia en la expansión de la transmisión y se realizaron modificaciones a la metodología para la determinación del ingreso regulado de los transmisores.

Intervención de embalses: Sedeterminó la metodología para calcular los precios de intervención cuando el nivel de un embalse se ubica por debajo de su mínimo operativo superior.

Usuarios Regulados: Se definió la metodología de cálculo de tarifas para el mercado regulado, involucrando todos los componentes de costo dentro de la cadena de prestación del servicio. Adicionalmente, se viabiliza la competencia entre los agentes en el mercado de clientes finales regulados.

Mercado de futuros: En la Gráfico No. 3 se presenta el comportamiento del precio promedio de contratos y el precio de la energía para el Mercado Regulado -Mm-, comparado con el precio de la Bolsa.

0% 20% 40% 60% 80% 100%

1995 1996 1997 1998 1999 2000 % de la demanda que es cubierta con bolsa y

contratos

Gráfico No. 3

La alta variabilidad que se aprecia en los precios de Bolsa para los primeros meses de funcionamiento del Mercado Mayorista, se explica fundamentalmente por la falta de experiencia de los agentes en la dinámica de este nuevo esquema. En el período julio de 1997 - abril de 1998, se presenta el primer fenómeno del Pacífico en los primeros cinco años de funcionamiento de la Bolsa, caracterizado por un incremento de precios de corto plazo. Para el período restante, los precios promedio de Bolsa y contratos se mantienen por debajo de los 50 $/kWh, originados por la presencia del fenómeno de la Niña, que incrementan la oferta del recurso hidráulico.

Gráfico No. 4

En la Gráfica 4 se resalta la evolución del costo equivalente real de la energía -CERE-, que remplazó los conceptos de respaldo y potencia a partir de enero de 1997. Al comparar el valor neto de la energía (precio de

Bolsa menos el valor del CERE), se observa cómo

durante julio de 1998 hasta abril de 1999 el valor neto de la energía fue muy bajo, de alrededor de 5 $/kWh. Durante el 2000, el valor neto de la energía se ha mantenido entre 15 $/kWh y 20 $/kWh.

Comportamiento de la demanda de energía:

El gráfico No. 5 muestra el comportamiento de la demanda de electricidad desde enero de 1996, comparando los mismos meses de años consecutivos. Se destaca de la evolución de la demanda, los altos crecimientos presentados en el período abril de 1997 - marzo de 1998, momento en que se inició la mayor caída en el consumo de electricidad en toda la historia del país. En mayo de 1999 se inició la recuperación paulatina, que hasta junio de 2000 presenta crecimiento con respecto a junio de 1999.

Gráfico No. 5

Con respecto a los recursos de generación disponibles para la atención de la demanda de electricidad, el Gráfico No. 6 presenta la evolución de la capacidad instalada de generación, hidráulica y térmica, en el Sistema Interconectado Nacional. Se destaca cómo el incremento en la capacidad instalada ha sido fundamentalmente en recursos de generación térmicos, en su mayoría a gas.

En los últimos dos años se han retirado algunas unidades de generación, debido a las condiciones técnicas y comerciales de los recursos de generación que no se han ajustado al esquema de mercado

La Gráfica 7 presenta el comportamiento de la generación térmica e hidráulica desde agosto de 1995 hasta junio de 2000. Se aprecia como la generación térmica sigue el mismo comportamiento del precio de Bolsa, consecuente con eventos climáticos secos y características propias del sistema para el abastecimiento de la demanda.

Gráfico No. 7

Perfil del Negocio

Emgesa es la empresa generadora más grande del país, que por medio de sus ocho centrales hidroeléctricas y su central termoeléctrica posee un capacidad de 2.514,8 MW. La capacidad hidráulica instalada actualmente esta compuesta por ocho plantas agrupadas en: la Cadena Antigua (548,8 MW) compuesta por las centrales de Canoas, Salto I y II y Colegio; la Cadena Nueva (580,5 MW) compuesta por las centrales de La Guaca y Paraíso; y la Central del Guavio cuyo embalse es el segundo en capacidad del país y posee completa autonomía sobre su operación y manejo del agua (1.150 MW). La Cadena Antigua y la Cadena Nueva son alimentadas por el río Bogotá, aguas abajo de la ciudad lo que les permite contar con un caudal bastante estable.

La capacidad térmica está dada por la Central Térmica Martín del Corral (Termozipa, 235,5 MW) que cuenta con 5 unidades (con 4 en operación) y un patio para el almacenamiento de carbón con una capacidad técnica de 198.000 toneladas, que cubren la operación de la planta a plena carga durante setenta días.

Gráfico No. 8

En el Gráfico No. 8 se aprecia la composición de la generación de Emgesa, donde se percibe una gran concentración y dependencia en el Guavio, central que generó 4.823 GWh en 1999 representando el 56.8% de lo generado por la empresa.

La Central Termozipa consta de cinco unidades de vapor que consumen carbón, de las cuales se encuentran en operación cuatro. Sus capacidades efectivas son: Termozipa 2, 37,5 MW; Termozipa 3, 66,0 MW; Termozipa 4 66,0 MW; Termozipa 5, 66,0 MW; para un total de 235,5 MW.

A pesar de que la unidad más antigua (No.2) tiene 36 años de servicio y la de más reciente instalación (No.5) ya cumplió 15 años de operación, su estado general es bueno y han sido sometidas en los últimos años a trabajos de mantenimiento y modernización. Estos últimos incluyen la modernización de varios de los sistemas de control e instalación de precipitadores electrostáticos de alta eficiencia, lo que ha permitido optimizar su operación y minimizar el impacto ambiental.

La recuperación de las unidades ha permitido elevar su factor de disponibilidad de 68,4% en 1997 a 93,6% en 1998, lo cual se puede considerar como un excelente índice si se tiene en cuenta el tiempo de servicio de las unidades y se le compara con el promedio de las centrales térmicas del país, que se encuentra alrededor del 70%.

Por otra parte, el consumo de carbón de la central es, en promedio, de 476 gramos por kilovatio-hora, lo cual, para un carbón de un poder calorífico medio de 6.854 kcal/kg, representa un consumo térmico específico de 3.262 kcal/kWh, equivalente a una eficiencia de más de 26%. Esta eficiencia es normal para centrales a vapor de estas características de capacidad y condiciones de presión y temperatura del vapor y, si bien no es comparable con las eficiencias de las centrales más modernas a base de turbinas de gas en ciclo simple (32 a 35% para los

Participación Generación EMGESA por Centro de Producción 1999

Pagua 23% Casalaco

20% Termozipa

0,3%

modelos más recientes) o en ciclo combinado (48 a 56%), el hecho de poder consumir un combustible mucho más económico, como lo es el carbón del interior del país, hace atractiva su operación desde el punto de vista del costo total de generación.

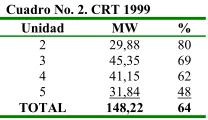

[image:7.595.66.170.261.321.2]La afirmación anterior puede constatarse si se analiza la Capacidad Remunerable Teórica (CRT), es decir el cargo por capacidad, que para el año 1999 es el siguiente, en términos de MW y de porcentaje de la capacidad nominal, como lo ilustra el Cuadro No. 2.

Cuadro No. 2. CRT 1999

Unidad MW %

2 29,88 80

3 45,35 69

4 41,15 62

5 31,84 48 TOTAL 148,22 64

Estos porcentajes de cargo por capacidad superan los de muchas de las térmicas del país, que a pesar de tener mayores eficiencias, deben operar con mayores costos.

En la actualidad se están efectuando en la central las pruebas anuales de consumo térmico específico y de capacidad neta que por primera vez se hacen en las centrales a carbón. Se espera que los resultados de las pruebas permitan aumentar, o por lo menos mantener, los anteriores porcentajes de cargo por capacidad.

La central no tiene limitaciones en cuanto al suministro de carbón. En la actualidad se cuenta con reservas superiores a las 200.000 toneladas, que son suficientes para operar la planta por dos meses en caso de ser despachada a plena carga. La producción de carbón en la zona es suficiente para abastecer la máxima demanda que se pueda presentar en caso de un período seco.

La Central Hidroeléctrica del Guavio consta de cinco unidades de una capacidad nominal de 230 MW cada una, para una capacidad instalada total de 1.150 MW. El tiempo de servicio de operación de la planta es de sólo seis años, o sea que la planta puede considerarse nueva. Su capacidad efectiva actual es igual a la capacidad nominal.

En 1998 la central tuvo un factor de disponibilidad de 92,1%, indicativo de que se trata de una central en óptimas condiciones de servicio, producto de una adecuada operación y mantenimiento.

De acuerdo con el despacho del sistema nacional, durante el mismo año el factor de operación de la planta (horas de servicio respecto a las horas totales del período) fue de 68,1%, mientras que el factor de carga (generación total

de energía respecto a la máxima generación posible) fue de 49,2%. Si se tiene en cuenta que los primeros meses del año 1998 fueron secos y la generación térmica del país por primera vez llegó a un 50% del total, en términos de energía, es previsible que estos factores se incrementen en los períodos de lluvia.

El embalse de la central tiene una capacidad de 787,3 millones de metros cúbicos, que equivalen a una energía de 2.173,90 GWh netos. A comienzos del año 1998 el volumen embalsado era del 77,9% de su capacidad y terminó el año con el 85,9%.

El cargo por capacidad, de la central El Guavio, para 1999 es de 895,55 MW, o sea el 78% de su capacidad. Se espera que esta cifra se incremente a niveles similares a los de 1997,cuando el cargo por capacidad fue de 973,59 MW (85%), ya que al determinar la Capacidad Remunerable Teórica para el año 2000 se partirá de niveles superiores de embalse en todo el país y, en consecuencia, se requerirá una menor proporción de generación térmica. Este comentario se aplica también a las otras centrales hidroeléctricas de Emgesa.

La cadena Pagua está formada por las centrales Paraíso y La Guaca, que utilizan agua del río Bogotá, a partir del embalse del Muña. Estas dos centrales entraron en operación entre 1985 y 1986, o sea que, al igual que Guavio, son plantas relativamente nuevas si se tiene en cuenta la vida útil promedio de una central hidroeléctrica, aproximadamente 50 años.

La Central Paraíso consta de tres unidades de 90 MW cada una, para un total de 270 MW. La Central La Guaca consta de tres unidades de 103,5 MW cada una para un total de 310,5 MW. La capacidad efectiva actual de ambas centrales es igual a la capacidad nominal, o sea que en esta cadena se dispone de 580,5MW efectivos.

En 1998 la central Paraíso tuvo un factor de disponibilidad de 95,6%, y La Guaca de 97,1%, factores que están por encima del promedio nacional.

Los factores de operación para el mismo año fueron de 76,7 y 76,2% respectivamente, mientras que los de carga fueron de 60,3 y 62,1%.

El cargo por capacidad para el año 1999 fue de 242,64 MW (90% de la capacidad nominal) para Paraíso y de 277,59 MW (90% de la capacidad nominal) para La Guaca. Estos factores están entre los más altos del Sistema Interconectado Nacional.

conjunto, la cadena Casalaco tuvo en 1998 un factor de disponibilidad de 89,7 %, factor de operación de 31,1% y factor de carga de 20,3%.

La capacidad nominal y el cargo por capacidad para estas centrales se aprecian en el Cuadro No. 3.

[image:8.595.65.271.211.293.2]

Cuadro No. 3. Capacidad Nominal y CRT para 1999. Central Capacidad

Nominal, MW

Capacidad Efectiva, MW

CRT MW

Canoas 50,0 45 0,47

Salto I 56,8 56,8 1,24

Salto II 70,0 70,0

Laguneta 1, 2, 3 54,0 54,0 0,68

Laguneta 4 18,0 18,0

Colegio 1 150 150,0 2,85

Colegio 2 150 150,0

TOTAL 548 543,8 5,24

El cargo por capacidad para 1999 no incluyó Salto I, central que estaba siendo sometida a trabajos de modernización y mantenimiento mayor pero que en la actualidad ya se encuentra disponible con una capacidad efectiva igual a la nominal.

De las cifras anteriores se puede observar el bajo índice de utilización de esta cadena de centrales, o sea que esta cadena puede considerarse como una reserva del sistema. El hecho de contar con dos cadenas en paralelo que pueden operar ambas con el agua del río Bogotá representa un factor de seguridad en la generación que no se observa en otros sistemas hidroeléctricos del país y que permite programar mantenimientos en cualquiera de las centrales de ambas cadenas sin afectar la generación total e inclusive se pueden solucionar situaciones de emergencia.

La labor de mantenimiento y recuperación de la disponibilidad y eficiencia de la máquinas le permitieron a Emgesa, recuperar 120MW con una inversión mínima comparada con la que se tendría que realizar para comprar esta capacidad.

Gráfico No. 9

El gráfico No. 9 ilustra la evolución y el aumento de la disponibilidad de las plantas desde la privatización de la compañía y la puesta en marcha del plan de recuperación. La disponibilidad aumentó del 87% en 1997 a el 93% en 1998.

[image:8.595.325.550.260.318.2]Las dos cadenas, Pagua y Casalaco, utilizan agua del sistema agregado de embalses que conforman los embalses de Sisga, Neusa, Tominé, Chuza y Muña. Los datos principales de estos embalses se resumen en el cuadro No. 4.

Cuadro No. 4. Capacidad y Generación

Embalse Mill. de metros cúbicos GWh netos % Dic.1998

Muña 41,4 135,4 94,9

Tominé 690,0 2849,2 23,0

Sisga 96,0 320,6 73,4

Neusa 12,0 209,1 67,6

Chuza 220,0 951,2 77,4

TOTAL 1.059,4 4.465,5 42,2

El sistema de generación de Emgesa es un sistema sólido que en la actualidad presenta altos niveles de disponibilidad debido principalmente al mantenimiento adecuado y a las inversiones que se han hecho en su modernización en los últimos años.

La capacidad total de generación de Emgesa, 2.514,8 MW, representa el 21,3% de la capacidad total instalada en el país es decir que es el mayor generador del sistema. Así mismo, la Capacidad Remunerable Teórica, CRT, de sus centrales es superior al promedio del sistema nacional, con excepción de la cadena Casalaco, la que, sin embargo puede considerarse como una reserva que le da firmeza al sistema.

Perfil Financiero y Administrativo

A junio de 2000 Emgesa registra una utilidad operacional de $98.346 millones de pesos, lo que representa un incremento de 42.1% respecto a la conseguida durante el primer semestre de 1999. A pesar que las ventas con relación al año anterior han caído en 14.9%, debido a que con los atentados dinamiteros al sistema de interconexión eléctrica se ha reducido el despacho de energía a algunas regiones del país, esto se ha visto compensado con el incremento en los precios de la energía tanto en bolsa como en contratos. Así mismo, el costo de ventas cae en un 35.6% por la menor generación.

Adicionalmente el ajuste de personal y en general el plan de reducción de costos que adelanta la compañía se vio reflejado en la disminución de los gastos administrativos, que con respecto a junio de 1999 se redujeron en 25%.

D is p o n ib ilid a d x P la n t a s

0 % 1 0 % 2 0 % 3 0 % 4 0 % 5 0 % 6 0 % 7 0 % 8 0 % 9 0 % 1 0 0 %

C A N O A S S A L T O I S A L T O II L A G U N E T A C O L E G IO P A R A IS O G U A C A G U A V IO T E R M O Z IP A 1 9 9 7 1 9 9 8

[image:8.595.68.309.574.732.2]En cuanto a los ingresos de la explotación, ha ganado participación la generación de ingresos por concepto de venta en bolsa con respecto a la venta en contratos, esto resulta de una política de la compañía definida con el objeto de contratar menos y de esta manera reducir su exposición en caso de restricciones.

De otra parte los ingresos financieros se redujeron en más de 90% como consecuencia de la disminución de las inversiones temporales que la compañía manejaba un año atrás. Con estos dineros se financió parte de la reducción de capital que se produjo en el segundo semestre de 1999.

Los gastos financieros registraron una disminución de 1.7% con respecto al primer semestre de 1999, ya que a pesar que el pasivo financiero de la compañía registró un aumento, se ve el efecto de unas menores tasas de interés.

El efecto de la disminución en los ingresos financieros y la leve disminución de los gastos financieros se ve reflejado en la disminución de la utilidad antes de ajustes por inflación, la cual disminuye en 42.6% con respecto al primer semestre del año 1999.

La corrección monetaria neta tiene un efecto positivo sobre las utilidades de la compañía, causada en gran parte por la aplicación del decreto 2585 de diciembre de 1999, el cual obliga a reexpresar la parte del costo de sus propiedades, planta y equipo, que le da derecho a percibir un flujo futuro garantizado de ingresos en moneda extranjera (cargo por capacidad), con base en la tasa de devaluación. Este cambio representó el registró de mayores ingresos de corrección monetaria para el primer semestre de 2000, del orden de $92.000 millones de pesos.

El activo total de la compañía llegó a ser de $4.630.382 millones de pesos lo cual implica un crecimiento de 41% frente a junio del año pasado. El mayor efecto es causado por cuenta de las valorizaciones de propiedad planta y equipo, resultado de la actualización del avalúo de las mismas, en cumplimiento del artículo 64 del decreto 2649 de 1993.

Se presentó también una baja importante en los activos corrientes (61%) como consecuencia fundamentalmente de la disminución en las inversiones financieras, que se mencionó anteriormente.

El endeudamiento total de la compañía paso de 30% a 18% entre junio de 1999 y junio de 2000. Esta reducción se justifica por una disminución de los pasivos de 14.8% y por el efecto que tiene sobre el indicador el aumento del activo por cuenta de las valorizaciones, al cual se hacía mención.

El pasivo corriente de la compañía pasó de representar el 91% de total de pasivos en junio de 1999, a el 35% al corte de junio de 2000. Este cambio se explica por la recomposición de la deuda financiera y la disminución de las obligaciones con compañías vinculadas que se llevaron a cabo con la disminución de capital y la emisión de bonos objeto de esta calificación.

El patrimonio de la compañía, si se aísla el efecto de las valorizaciones, crecería en 17% por cuenta del aumento en la utilidad del ejercicio, las reservas y la revalorización del patrimonio.

Toda vez que los resultados de 1999, año base para las proyecciones presentaron diferencias frente a lo esperado, BankWatch Ratings de Colombia S. A. - BRC, actualizó el modelo financiero abordando los principales riesgos de operación del negocio, tensionando las variables críticas, buscando medir la bondad de las coberturas. El escenario de tensión propuesto por BRC, incluye variables macroeconómicas como la inflación, tasas de interés reales y devaluación real; variables operativas como aumento en los días de rotación de cartera, bajos precios en bolsa, mayores costos de mantenimiento y de personal que aquellos presupuestados por la administración. Los resultados en las coberturas, después de aplicar este escenario de tensión, son adecuados.

Riesgos Identificados y Analizados

Regulación. El marco regulatorio al estar en proceso de desarrollo en el mercado energético mayorista presenta un riesgo importante e incierto. Al considerar la importancia de la industria en el país, se puede estimar que cualquier cambio de la regulación irá en pro del sistema para ofrecer y proveer este bien público. Sin embargo, este riesgo será monitoreado por BRC, para medir su impacto en la empresa en el horizonte de proyección de la emisión.

Mercado. La oferta y demanda de energía, los factores hidrológicos y el nivel de competencia del sector pueden afectar considerablemente la operación de la industria y de la empresa. Emgesa está en una posición competitiva de liderazgo en comparación con generadores del sector. Adicionalmente, cuenta con una sólida estructura administrativa, operativa, comercial y financiera que permite establecer una seguridad en cuanto al desempeño en tiempos de crisis como el actual.

más alta que la de otras empresas generadoras en hidrologías extremas. La empresa es consciente de la necesidad de incorporar una mejor mezcla entre capacidad hidroeléctrica y térmica.

El vencimiento de todos los contratos en el año 2000, implicó un reto para la compañía para conseguir como reemplazarlos. Sobre la base de una estrategia comercial, Emgesa ha suscrito con fecha 28 de julio de 2000, un contrato de suministro con Codensa que asegura 8.000 GWh para los próximos 4 años (durante el año 2000 Emgesa suministrará entre todos sus contratos 5.771 GW). Adicionalmente, dada la sólida posición de mercado, se estima una alta probabilidad de consecución de más contratos de largo plazo. BankWatch monitoreará las condiciones de los nuevos contratos y factores que hacen parte de este riesgo.

Riesgo Político y Ambiental. La situación de orden público que vive el país y su influencia en algunas plantas generadoras de la empresa, establecen un riesgo importante. Sin embargo, en las áreas de influencia existe un despliegue militar e históricamente no se ha atentado contra estas instalaciones. Al ser el Distrito Capital accionista importante de Emgesa, la empresa se enfrenta a la opinión pública y planes políticos de los gobernantes de turno. Sin embargo, Emgesa posee un sólido marco regulatorio institucional y claros estatutos que velan por el desarrollo eficiente y conservador de la compañía, lo que permite mitigar este riesgo.

Análisis DOFA

Fortalezas

¾ Fuerte estructura de capital y alta flexibilidad financiera.

¾ Mayor capacidad de generación del sector.

¾ Influencia y experiencia de Endesa España y Endesa Chile en las diferentes áreas de la empresa buscando estándares internacionales.

¾ Infraestructura nueva con tecnología moderna. ¾ Fuerte posición competitiva.

¾ Ubicación estratégica al mayor centro de consumo del país.

Debilidades

¾ Concentración (50%) de la generación de energía de la compañía en una sola planta.

¾ Alta dependencia de factores hidrológicos.

¾ Concentración de la capacidad instalada en plantas hidroeléctricas

¾ Incertidumbre de los niveles de sedimentación de los embalses.

Oportunidades

¾ Expansión regional

¾ Alianzas estratégicas con plantas térmicas

¾ Aumento de disponibilidad y remuneración de las

centrales.

¾ Proyectos conjuntos con la Empresa de Acueducto y Alcantarillado de Bogotá

¾ Mejorar la remuneración por capacidad con un plan óptimo de mantenimiento.

Amenazas

¾ Situación política y económica del país y del sector. ¾ Cambios en la Regulación.

¾ Presiones en regulación ambiental ¾ Limitaciones en el crecimiento.