Pág 78. zenbakia

Elaborado por:

79. zenbakia

20 de enero de 2015ko urtarrilaren 20

Behatokia / Observatorio :

Nazio mailako emaitza

ekonomi-koak / Resultados económicos a

nivel nacional

pág. 22

2014ko laburpena / Resumen

de 2014

pág. 2

Enkanteak / Subastas

pág. 3

Lan merkatua /

Mercado de trabajo

pág. 9

Produktuen fitxak /

Pág 2 79. zenbakia

2014ko laburpena / Resumen de 2014

El sector de la pesca ha vivido un 2014 agitado por la adopción de acuerdos, reformas y acontecimientos que han afectado en mayor o menor grado la actividad pesquera en general y también la vasca.

El inicio del año estuvo marcado por los graves temporales que azotaron la costa y que mantuvieron a la flota amarrada en puerto sin poder salir a faenar.

A continuación, parte importante de la pesquería del verdel se vio retrasada por el acuerdo del reparto del verdel en el Atlántico me-diante el nuevo sistema de distribución por provincias, que fi-nalmente se decretó en marzo. Esto dividió a las flotas de Galicia, Asturias, Cantabria y Euskadi por la falta de consenso en los crite-rios de reparto.

Más tarde, en mayo, se abrió otro frente con Portugal, el corres-pondiente al reparto de la sardina con las comunidades autóno-mas del Atlántico en aguas españolas de la zona VIIIc y IXa, que van desde el Cantábrico Noroeste al Golfo de Cádiz e incluyen Portugal (acabaron cerrando el caladero en septiembre).

Además, la pesquería del bonito se vio notablemente afectada por alteraciones en la ruta de migración de los túnidos y la ausencia de dichos cardúmenes en el Golfo de Bizkaia. La necesidad de los arrantzales a trasladarse hasta aguas irlandesas afectó seriamen-te la rentabilidad de esta pesquería.

Por el lado político, en 2014 se ha dado por concluido el documen-to de la reforma de la Política Pesquera Comunitaria (PPC) que entre sus medidas más importantes recoge la prohibición de des-cartes (capturas no deseadas que se arrojan al mar) o la obliga-ción de descargar todas las capturas en puerto, medida que entra en vigor a partir del 1 de enero de 2015.

Y por último, también entra en vigor en 2015 el nuevo Fondo Europeo Marítimo y Pesquero, que financiará las

Pág 3 79. zenbakia

ESPECIES

ESPEZIEAK

PESCA SUBASTADA (Tm)

ENKANTEKO ARRAINA (Tm)

PESCA SUBASTADA (Tm) ENKANTEKO ARRAINA (Tm) Datos de diciembre / Abenduako datuak

(datos 2014 provisionales / 2014ko

behin-behineko datuak)

Datos acumulados hasta diciembre / Abendu-rarte metatutako datuak (datos 2014

provisio-nales / 2014ko behin-behineko datuak)

2014 2013 2012 2014 2013 2012

Bokarta / Anchoa - - - 12.652,00 9.282,50 6.699,90

Sardina 329,75 1.217,40 43,01 15.081,56 12.224,49 19.303,21

Hegaluze / Bonito del Norte - - - 2.965,71 3.577,68 6.362,30

Berdel / Verdel-Caballa y Estornino 242,15 192,42 135,91 12.024,30 10.240,80 12.791,57

Txitxarro / Chicharro 129,36 356,04 50,59 2.900,96 6.429,64 5.091,18

Legatz / Merluza* 18,50 15,49 154,76 491,65 1.429,31 2.312,41

Hegalabur / Cimarrón o Atún - - - - - 134,39

Beste batzuk/ Resto 252,05 205,94 289,31 2.880,84 2.615,16 3.175,19

Arrantza Guztira / Total pesca 971,80 1.987,29 673,59 48.997,01 45.799,59 55.870,15

KOFRADIETAKO ENKANTEAK / SUBASTAS en COFRADIAS

*Legatz / Merluza* Legatza, tarteko legatza eta merlenka barne-hartzen du. / Incluye la merluza, mediana y pescadilla.

ESPECIES ESPEZIEAK

VALOR DE PESCA SUBASTADA (mil €) ENKANTEKO ARRANTZAREN BALIOA (mila €)

(euros corrientes)

VALOR DE PESCA SUBASTADA (mil €) ENKANTEKO ARRANTZAREN BALIOA (mila €)

(eguneko eurotan) Datos de diciembre / Abenduako datuak

(datos 2014 provisionales / 2014ko

behin-behineko datuak)

Datos acumulados hasta diciembre / Abendu-rarte metatutako datuak (datos 2014

provisio-nales / 2014ko behin-behineko datuak)

2014 2013 2012 2014 2013 2012

Bokarta / Anchoa - - - 22.225,34 23.116,46 15.009,10

Sardina 200,92 612,99 31,02 11.308,72 5.977,48 11.059,35

Hegaluze / Bonito del Norte - - - 10.032,81 12.521,14 22.205,58

Berdel / Verdel-Caballa y Estornino 273,90 159,94 139,57 9.042,95 8.122,92 12.774,56

Txitxarro / Chicharro 98,42 144,33 54,93 2.245,99 4.255,31 3.269,47

Legatz / Merluza* 65,78 48,75 441,70 1.848,00 3.617,24 5.633,96

Hegalabur / Cimarrón o Atún - - - - - 985,48

Beste batzuk/ Resto 778,41 864,45 1.220,94 8.634,78 7.877,06 9.805,50

Arrantza Guztira / Total pesca 1.417,44 1.830,46 1.888,15 65.338,59 65.487,63 80.743,00

ABENDUAKO DATUAK/DATOS DE DICIEMBRE

Enkanteak / Subastas

Nota: Las notas de primera venta de diciembre de 2014 aquí mostradas corresponden con las del registro oficial a fecha de 5 de enero de 2015.

Pág 4 79. zenbakia

ESPECIES ESPEZIE

PRECIO DE PESCA SUBASTADA (€/Kg)* ENKANTEKO ARRAINAREN PREZIOA (€/Kg)*

PRECIO DE PESCA SUBASTADA (€/Kg)* ENKANTEKO ARRAINAREN PREZIOA (€/Kg)*

Datos de diciembre / Abenduako datuak (datos 2014 provisionales / 2014ko

behin-behineko datuak)

Datos acumulados hasta diciembre / Abendu-rarte metatutako datuak (datos 2014

provisio-nales / 2014ko behin-behineko datuak)

2014 2013 % 2014 2013 %

Bokarta / Anchoa - - - 1,76 2,49 -29,46%

Sardina 0,61 0,50 21,01% 0,75 0,49 53,35%

Hegaluze / Bonito del Norte - - - 3,38 3,50 -3,34%

Berdel / Verdel-Caballa y Estornino 1,13 0,83 36,08% 0,75 0,79 -5,19%

Txitxarro / Chicharro 0,76 0,41 87,68% 0,77 0,66 16,98%

Legatz / Merluza* 3,56 3,15 12,98% 3,76 2,53 48,52%

Hegalabur / Cimarrón o Atún - - - - - -

Se trata del precio ponderado del mes de diciembre Se trata del precio ponderado del periodo enero-diciembre

Enkanteak / Subastas

F. de la Hera. DV 'CC BY-3.0-ES 2012/EJ-GV/Irekia-Gobierno Vasco/Mikel Arrazola'

Nota: Las notas de primera venta de diciembre de 2014 aquí mostradas corresponden con las del registro oficial a fecha de 5 de enero de 2015.

Fuente: Notas de primera venta de productos pesqueros. Datos de productos con destino fresco, congelado y transformado. Elaboración propia.

Pág 5 79. zenbakia

Enkanteak / Subastas

COMPARATIVA DICIEMBRE 2014/2013ko ABENDUAKO ALDERAKETAK

Fuente: Notas de primera venta de productos pesqueros. Datos de productos con destino fresco, congelado y transformado. Elaboración propia.

15 356 192

1.217

18 129

242 330

0 2.000 4.000 6.000 8.000 Legatz / Merluza*

Txitxarro / Chicharro Berdel / Verdel-Caballa

y Estornino Sardina

Ranking de volumen por especies en diciembre 2014 (Tn)

2014 2013

-72,91%

25,84%

19,44%

-63,67%

1.429

6.430 3.578

10.241 9.283

12.224

492 2.901 2.966

12.024 12.652

15.082

0 2.000 4.000 6.000 8.000 10.000 12.000 14.000 16.000 Legatz / Merluza*

Txitxarro / Chicharro Hegaluze / Bonito del Norte Berdel / Verdel-Caballa

y Estornino Bokarta / Anchoa

Sardina

Ranking de volumen por especies enero-diciembre 2014 (Tn)

2014 2013

-65,60% -17,11%

36,30%

-54,88%

23,37%

17,42%

3.617 4.255

8.123 12.521 5.977

23.116

1.848 2.246

9.043 10.033

11.309

22.225

0 5.000 10.000 15.000 20.000 25.000

Legatz / Merluza* Txitxarro / Chicharro Berdel / Verdel-Caballa

y Estornino Hegaluze / Bonito del Norte

Sardina Bokarta / Anchoa

Ranking de valor por especies enero-diciembre 2014 (Mil €)

2014 2013

-48,91% -47,22%

11,33% -19,87%

-3,85% 89,19%

49 144

613 160

66 98

201 274

0 200 400 600 800

Legatz / Merluza* Txitxarro / Chicharro Sardina Berdel / Verdel-Caballa

y Estornino

Ranking de valor por especies en diciembre 2014 (Mil €)

2014 2013

-31,81%

-67,22% 71,25%

Pág 6 79. zenbakia

En 2014, las ventas de las lonjas vascas se sitúan en niveles similares a los de 2013 (en torno a los 65.340 mil €), si bien se han reducido un 19% con respecto de dos años atrás (80.743 mil €).

Una vez más, el dominio del pescado azul es absoluto en las lonjas vascas, donde la anchoa (34% de los ingresos de la CAE en 2014), la sardina (17%), el bonito (15%) y el grupo del verdel y el estornino (14%), conjuntamente, contribuyen a cuatro quintas partes de la facturación con-junta de las lonjas vascas en 2014 (52.610 mil € sobre un total de 65.339 mil €).

Además de la anchoa, que es la especie que por segun-do año consecutivo se sitúa en el top del ranking de las ventas (con 22.225 mil € supone el doble que la sardina,

el bonito o el verdel y el estornino), también es interesan-te resaltar el papel de la sardina en 2014 (11.309 mil €), donde ha obtenido mejores resultados que el bonito (10.033 mil €) y el verdel y el estornino (9.043 mil €) (los ingresos de estas últimas especies tradicionalmente han sido más elevados que los de la sardina).

En cuanto al último mes de diciembre, mes en el que los registros de la pesca sólo aportan el 2% al conjunto de la actividad del año, las cifras se sitúan en 972 tn y 1.417 mil €, ingresos que se han mermado un 23% con respec-to del mismo mes de 2013. La especie más vendida es el conformado por el verdel y el estornino (19% de la recau-dación), seguido por la sardina (14%), el calamar o el chipirón (13%), los rapes (13%), el chicharro (7%) y la merluza (5%).

Enkanteak / Subastas

Fuente: Notas de primera venta de productos pesqueros. Datos de productos con destino fresco, congelado y transformado. Elaboración propia.

COMPARATIVA DICIEMBRE 2014/2013ko ABENDUAKO ALDERAKETAK

0,49 0,79 0,66

2,49

3,50 2,53

0,75 0,75 0,77

1,76

3,38 3,76

0,00 1,00 2,00 3,00 4,00

Sardina Berdel / Verdel-Caballa

y Estornino Txitxarro / Chicharro

Bokarta / Anchoa Hegaluze / Bonito del Norte Legatz / Merluza*

Ranking de precio por especies enero-diciembre 2014 (€/Kg)

2014 2013

48,52%

-5,19%

53,35% 16,98%

-29,46%

-3,34%

0,50 0,41

0,83

3,15

0,61 0,76

1,13

3,56

0,00 1,00 2,00 3,00 4,00

Sardina Txitxarro / Chicharro Berdel /

Verdel-Caballa y Estornino Legatz / Merluza*

Ranking de precio por especies en diciembre 2014 (€/Kg)

2014 2013

21,01%

12,98% 36,08%

Pág 7 79. zenbakia

*Legatz / Merluza* Legatza, tarteko legatza eta merlenka barne-hartzen du. / Incluye la merluza, mediana y pescadilla.

Fuente: Notas de primera venta de productos pesqueros. Datos de productos con destino fresco, congelado y transformado. Elaboración propia.

LURRALDEKAKO ANALISIA/ANÁLISIS POR TERRITORIOS - DIC. 2014ko ABENDUA

Por territorios, el volumen de las subastas se distribuye en porcentajes similares en puertos de Gipuzkoa y Biz-kaia (52,7% y 47,3% respecto del conjunto de la CAE), si bien es cierto que los ingresos generados en los puertos gipuzkoanos en diciembre suponen casi las tres cuartas

partes del conjunto de la facturación de la CAE. Esto se debe a que los puertos de Gipuzkoa hayan contado con especies de mayor cotización que en lonjas vizcaínas, como es el caso del chipirón, rapes, lubina y lenguado, cuyo precio medio oscila entre 6 y 11 €/kg.

ESPECIES ESPEZIEAK

Dic 2014ko abendua Distr. % Dic 2014ko abendua Distr. %

Kalamar, txipia / Calamar, chipiron 28,75 5,6 188,28 18,0

Berdela / Verdel 89,49 17,5 175,40 16,8

Jibia 30,18 5,9 99,35 9,5

Zapoak / Rapes 11,04 2,2 90,57 8,7

Zapo beltza / Rape negro 9,25 1,8 84,28 8,1

Betaundia / Estornino 111,62 21,8 65,38 6,2

Sardina 105,30 20,6 61,99 5,9

Lupia / Lubina 4,44 0,9 48,80 4,7

Mihi arraina / Lenguado 4,24 0,8 43,46 4,2

Legatza / Merluza 9,57 1,9 31,28 3,0

Besteak / Resto 108,51 21,2 157,95 15,1

Arrantza Guztira / Total pesca 512,40 100,0 1.046,75 100,0

Sardina 224,45 48,9 138,93 37,5

Txitxarroa / Chicharro, jurel blanco 62,03 13,5 72,70 19,6

Legatza / Merluza 8,93 1,9 34,50 9,3

Betaundia / Estornino 41,03 8,9 33,12 8,9

Buztanbeltza / Colanegra 26,66 5,8 23,67 6,4

Zapo zuria / Rape blanco 1,98 0,4 14,67 4,0

Txitxarroa / Chicharro, jurel negro 49,96 10,9 12,64 3,4

Zapo beltza / Rape negro 1,07 0,2 8,89 2,4

Besteak / Resto 43,29 9,4 31,58 8,5

Arrantza Guztira / Total pesca 459,40 100,0 370,69 100,0

GUZTIRA E.A.E./ TOTAL C.A.E.

ENKANTEKO BALIOA (mila €) (euros corrientes)

971,80 1.417,44

GIPUZKOA

BIZKAIA

EAE / CAE

VOL. SUBASTAS (Tm) VALOR SUBASTAS (mil €) ENKANTEKO BOL. (Tm)

Pág 8 79. zenbakia

*Legatz / Merluza* Legatza, tarteko legatza eta merlenka barne-hartzen du. / Incluye la merluza, mediana y pescadilla.

Fuente: Notas de primera venta de productos pesqueros. Datos de productos con destino fresco, congelado y transformado. Elaboración propia.

LURRALDEKAKO ANALISIA/ANÁLISIS POR TERRITORIOS - AÑO 2014. URTEA

El reparto de las ventas es más homogéneo teniendo en consideración todo 2014, aunque Gipuzkoa es el territorio que prevalece, con un 56% de las descargas y casi 60% de las ventas de la CAE.

Del registro total de 65.339 mil €, Gipuzkoa computa

38.703 mil € y 26.636 mil € Bizkaia. En los dos territorios, las especies más vendidas son la anchoa, la sardina, el bonito y el verdel, especies éstas que han acaparado prác-ticamente cuatro quintas partes de la facturación conjunta de la CAE en 2014.

Enkanteak / Subastas

ESPECIES

ESPEZIEAK

Ene-dic 2014 Urtar-Abend Distr. % Ene-dic 2014 Urtar-Abend Distr. %

Antxoa / Anchoa, bocarta 7.005,90 25,6 12.606,65 32,6

Sardina 9.412,00 34,4 7.171,22 18,5

Hegaluze / Bonito del norte 2.120,79 7,8 7.112,51 18,4

Berdela / Verdel 5.259,86 19,2 4.107,28 10,6

Zapoak / Rapes 207,18 0,8 952,51 2,5

Zapo beltza / Rape negro 184,17 0,7 921,04 2,4

Legatza / Merluza 216,90 0,8 683,79 1,8

Kalamar, txipia / Calamar, chipiron 89,34 0,3 660,78 1,7

Betaundia / Estornino 700,73 2,6 482,58 1,2

Patudoa / Patudo 119,71 0,4 456,00 1,2

Besteak / Resto 2.024,48 7,4 3.548,20 9,2

Arrantza Guztira / Total pesca 27.341,06 100,0 38.702,56 100,0

Antxoa / Anchoa, bocarta 5.646,10 26,1 9.618,69 36,1

Sardina 5.669,55 26,2 4.137,50 15,5

Berdela / Verdel 4.899,81 22,6 3.473,95 13,0

Hegaluze / Bonito del norte 844,92 3,9 2.920,30 11,0

Legatza / Merluza 274,75 1,3 1.164,21 4,4

Betaundia / Estornino 1.163,90 5,4 979,14 3,7

Txitxarroa / Chicharro, jurel blanco 588,44 2,7 963,75 3,6

Txitxarroak / Chicharros 1.059,89 4,9 602,48 2,3

Besteak / Resto 1.508,60 7,0 2.776,02 10,4

Arrantza Guztira / Total pesca 21.655,95 100,0 26.636,03 100,0

GUZTIRA E.A.E./ TOTAL C.A.E.

BIZKAIA

EAE / CAE

48.997,01 65.338,59

VOL. SUBASTAS (Tm) VALOR SUBASTAS (mil €)

ENKANTEKO BOL. (Tm) ENKANTEKO BALIOA (mila €) (euros

corrientes)

Pág 9 79. zenbakia

Nota: El Régimen Especial del Mar no solo contempla los tripulantes de la flota vasca, sino que incluye también otros trabajadores y trabajadoras que realizan actividades varias ligadas al sector de la pesca (i.e. Marina mercante, estiba-dores portuarios, servicio auxiliar sanitario y de fonda y de cocina a bordo, personal de cofradías y federaciones, prác-ticos de puerto, etc).

Fuente: Ministerio de Empleo y Seguridad Social. Elaboración propia.

Evolución del número de trabajadores del Régimen Especial del Mar afiliados a la Seguridad Social en la CAE. Periodo 2011-2014. 500 1.000 1.500 2.000 2.500 3.000 3.500 4.000 4.500 5.000 PRO M EDI O A N UA L 2 01 1 PRO M EDI O A N UA L 2 01 2 EN ERO FE BR ER O M AR ZO AB RI L M AY O JU NI O JU LI O AG O ST O SE PT IE M BR E O CT U BR E N OV IE M BR E DI CI EM BR E EN ER O FE BR ER O M ARZ O AB RI L M AY O JU NI O JU LI O AG O ST O SE PT IE M BR E O CT U BR E N OV IE M BR E DI CI EM BR E 2013 2014

2014 ha sido un año donde el número de afiliados del mar a la Seguridad Social se ha visto levemente reducido (-0,4%) en la CAE. Si bien en 2013, y como media mensual, las personas inscritas bajo el régimen especial del mar se con-tabilizaban en 3.800, dicha cifra se ha reducido a 3.784 en 2014. Bizkaia es donde más se ha resentido dicha cifra (pasa de 2.790 en 2013 a 2.768 en 2014), mientras que el territorio gipuzkoano sostiene su afiliación (1.010 en 2013 y 1.017 en 2014).

El mes de diciembre del último año registra a la baja con un total de 3.201 personas inscritas a la Seguridad Social en la CAE. Dicha bajada con respecto del mes precedente (432 bajas producidas en el último mes) viene siendo habitual por esta época del año, donde muchas de las embarcacio-nes se adhieren al parón biológico hasta que la actividad recobra fuerza a finales de enero-comienzos de febrero con la pesquería del verdel.

Lan merkatua / Mercado de trabajo

2012/EJ-GV/Irekia-Pág 10 79. zenbakia

Antxoa / Anchoa

Produktuen fitxak / Fichas productos

En 2014, la anchoa supone la tercera parte de las ven-tas conjunven-tas, asentándose en primera posición en el ranking por segundo año consecutivo, tras tomar relevo al bonito.

Las descargas han ido incrementándose progresiva-mente, tanto que en el último año cerrado se ha regis-trado casi el doble de anchoa que en el ejercicio de 2012. Asimismo, dicho incremento de oferta ha hecho bajar el precio medio de la especie hasta 1,76 €/kg, un 30% menos que un año antes (su cotización era del 2,49 €/kg en 2013 y 2,24 €/kg en 2012).

Consecuentemente, y a pesar del positivo progreso de las descargas, la recaudación se ha visto afectada por la bajada

del precio en primera venta y ha descendido un 4% en el último año con respecto a 2013. Aún así, los ingre-sos de la anchoa han sido casi un 50% más elevados en relación a 2012.

Fuente: Notas de primera venta de productos pesqueros. Datos de productos con destino fresco, congelado y transformado. Elaboración propia.

6.699,9

9.282,5

12.652,0

0 2.000 4.000 6.000 8.000 10.000 12.000 14.000

2012 2013 2014

Volumen enero-diciembre (Tn)

15.009,1

23.116,5 22.225,3

0 5.000 10.000 15.000 20.000 25.000

2012 2013 2014

Valor enero-diciembre (Mil €)

2,24

2,49

1,76

1,50 1,70 1,90 2,10 2,30 2,50 2,70

2012 2013 2014

Pág 11 79. zenbakia

Antxoa / Anchoa

Produktuen fitxak / Fichas productos

Fuente: Notas de primera venta de productos pesqueros. Datos de productos con destino fresco, congelado y transformado. Elaboración propia.

Evolución

ENERO-DICIEMBRE

2014/2013 2014/2012

Volumen 36,30% 88,84%

Valor -3,85% 48,08%

Precio -29,46% -21,58%

EVOLUCIÓN ANUAL DEL PRECIO (€/Kg)

EVOLUCIÓN MENSUAL DEL VOLUMEN (TN) Y PRECIO (€/Kg)

1,69 1,48 1,531,77

3,03 2,04

1,63 1,71 3,51

4,70 3,96

5,72 11,31

2,72 2,062,24

2,49 1,76 0,00

2,00 4,00 6,00 8,00 10,00 12,00

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

1,0 2,0 3,0 4,0 5,0 6,0 7,0 8,0 9,0

1.000,0 2.000,0 3.000,0 4.000,0 5.000,0 6.000,0 7.000,0 8.000,0 9.000,0

E

n

e

Fe

b

M

a

r

A

b

r

M

a

y

Ju

n

Ju

l

A

go Sep Oct

N

o

v

Dic neE Feb Mar rAb May Jun Ju

l

A

go Sep Oct

N

o

v

Dic neE Feb Mar rAb May Jun Ju

l

A

go Sep Oct

N

o

v

Dic

2012 2013 2014

Pág 12 79. zenbakia

Sardina

Produktuen fitxak / Fichas productos

2014ko jardunaldian, sardinak deskargen %31 osotu du, 15.082 tona pasatxorekin (2013an baino ia laurden bat gehiago). Diru-sarreren aldetik, berriz, guztizkoaren %17 (guztira 11.309 mila €), antxoaren atzetik bigarren postuan kokatuz.

Errekaudazio hau aurreko urtekoaren bikoitza da ia ia eta sarrera hauek horrenbeste igo izanaren zergatia, sardinak azken urtean jasan duen berbalorizazioan datza nagusiki (sardina 2013an 0,49 €/kg kotizatzetik 0,75 €/kg-ra pasa baita).

Honenbestez, sardina, oraintxu arte izan ez duen garran-tzia irabazten ari da. Orain arte, espezie honen arrantzal-dia beste espezie batzuen arrantzaldiek baldintzatzen bazuten (bada antxoaren eta berdelaren arrantzaldiek

batetik, eta hegaluzearenak beste-tik), azkenaldian hegaluzearen mi-grazioan diren aldeketak medio, sar-dinaren arrantzaldia euskal

arrantza-leentzako aukera ona izaten ari da. Eta hori nabari izan da azken urtean, bai deskargetan, baita espezie honek izan duen garrantzia ekonomikoan ere.

Azken abenduko datuak erreparatuz, sardinak 200 mila euro pasatxo sarrera (guztizkoaren %14) eragin ditu eus-kal lonjetan, berdel eta betaundiaren atzetik garrantzia gehien izan duen espeziea izanik. Aurreko urteko hil bera-rekin konparatuz, emaitza eskaxak badira ere, kontuan izan behar da azken urteko urrian bereziki eta azaroan ere emaitza paregabeak izan dituela sardinak.

Fuente: Notas de primera venta de productos pesqueros. Datos de productos con destino fresco, congelado y transformado. Elaboración propia.

43,0 1.217,4 329,8 0,00 200,00 400,00 600,00 800,00 1.000,00 1.200,00 1.400,00

2012 2013 2014

Volumen diciembre (Tn)

31,0 613,0 200,9 0,00 100,00 200,00 300,00 400,00 500,00 600,00 700,00

2012 2013 2014

Valor diciembre (Mil €)

0,72 0,50 0,61 0,00 0,10 0,20 0,30 0,40 0,50 0,60 0,70 0,80

2012 2013 2014

Precio diciembre (€/kilo)

19.303,2 12.224,5 15.081,6 0 5.000 10.000 15.000 20.000 25.000

2012 2013 2014

Volumen enero-diciembre (Tn)

11.059,4 5.977,5 11.308,7 0 2.000 4.000 6.000 8.000 10.000 12.000

2012 2013 2014

Valor enero-diciembre (Mil €)

0,57 0,49 0,75 0,00 0,10 0,20 0,30 0,40 0,50 0,60 0,70 0,80

2012 2013 2014

Pág 13 79. zenbakia

Sardina

EVOLUCIÓN MENSUAL DEL VOLUMEN (TN) Y PRECIO (€/Kg)

Produktuen fitxak / Fichas productos

Fuente: Notas de primera venta de productos pesqueros. Datos de productos con destino fresco, congelado y transformado. Elaboración propia.

Evolución DICIEMBRE ENERO-DICIEMBRE

2014/2013 2014/2012 2014/2013 2014/2012

Volumen -72,91% 666,69% 23,37% -21,87%

Valor -67,22% 547,73% 89,19% 2,25%

Precio 21,01% -15,52% 53,35% 30,88%

EVOLUCIÓN ANUAL DEL PRECIO (€/Kg)

0,16 0,200,21 0,27 0,240,26 0,36 0,34 0,30 0,28 0,35 0,32 0,320,340,31

0,42 0,32 0,48 0,57 0,49 0,75 0,00 0,10 0,20 0,30 0,40 0,50 0,60 0,70 0,80

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

0,5 1,0 1,5 2,0 2,5 3,0 3,5 1.000,0 2.000,0 3.000,0 4.000,0 5.000,0 6.000,0 7.000,0 8.000,0 9.000,0 10.000,0 E n e Fe b M a r A b r M a y Ju n Ju l A go Se p O ct N o v Di c E n e Fe b M a r A b r M a y Ju n Ju l A go Se p O ct N o v Di c E n e Fe b M a r A b r M a y Ju n Ju l A go Se p O ct N o v Dic

2012 2013 2014

Volumen (tn)

Pág 14 79. zenbakia

Hegaluze / Bonito del norte

Produktuen fitxak / Fichas productos

Las modificaciones apreciadas en la ruta de migración de los túnidos y la ausencia de éstos en el Golfo de Bizkaia han influido en la pesquería del bonito estos últimos años. Este año, los arrantzales vascos han teni-do que trasladarse hasta las aguas irlandesas, lo que ha incrementado sobremanera los costes de carburan-te, la duración de salidas a la mar y el riesgo de los arrantzales. Por tanto, la rentabilidad de esta pesquería se ha visto notablemente afectada.

En estas circunstancias, las toneladas de bonito des-cargadas en el último año se acercan a los tres mil (en concreto, 2.966 tn), descargas que han caído a la mitad

con respecto de las de dos años antes.

Para-lelamente, dicho túnido ha ido perdiendo peso econó-mico para los arrantzales (pasa de computar del 28% de las ventas conjuntas en 2012, a 19% en 2013 y a 15% en 2014). Y es que los ingresos generados en 2014, que sobrepasan los 10.000 mil euros, han des-cendido a la mitad desde 2012 y un 20% en relación a 2013. En dicho periodo, la cotización no manifiesta grandes cambios (ha bajado levemente de 3,5 €/kg en 2012 y 2013 a 3,4 €/kg en el último año).

Fuente: Notas de primera venta de productos pesqueros. Datos de productos con destino fresco, congelado y transformado. Elaboración propia.

6.362,3

3.577,7

2.965,7

0 1.000 2.000 3.000 4.000 5.000 6.000 7.000

2012 2013 2014

Volumen enero-diciembre (Tn)

22.205,6

12.521,1

10.032,8

0 5.000 10.000 15.000 20.000 25.000

2012 2013 2014

Valor enero-diciembre (Mil €)

3,49 3,50

3,38

3,00 3,10 3,20 3,30 3,40 3,50 3,60

2012 2013 2014

Pág 15 79. zenbakia

Hegaluze / Bonito del norte

EVOLUCIÓN MENSUAL DEL VOLUMEN (TN) Y PRECIO (€/Kg)

Produktuen fitxak / Fichas productos

Fuente: Notas de primera venta de productos pesqueros. Datos de productos con destino fresco, congelado y transformado. Elaboración propia.

Evolución ENERO-DICIEMBRE

2014/2013 2014/2012

Volumen -17,11% -53,39%

Valor -19,87% -54,82%

Precio -3,34% -3,07%

EVOLUCIÓN ANUAL DEL PRECIO (€/Kg)

2,28 2,15 2,17

2,71 2,55

2,32 2,82

3,53 3,88

2,932,87 2,80

2,31 3,02

3,23 4,05

3,56 3,69

3,49 3,50 3,38

0,00 0,50 1,00 1,50 2,00 2,50 3,00 3,50 4,00 4,50

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

1,0 2,0 3,0 4,0 5,0 6,0 7,0 8,0

500,0 1.000,0 1.500,0 2.000,0 2.500,0

E

n

e

Fe

b

M

a

r

A

b

r

M

a

y

Ju

n

Ju

l

A

go Sep Oct

N

o

v

Dic neE Feb Mar rAb May Jun Ju

l

A

go Sep Oct

N

o

v

Dic neE Feb Mar rAb May Jun Ju

l

A

go Sep Oct

N

o

v

Dic

2012 2013 2014

Pág 16 79. zenbakia

Berdel eta betaundia / Verdel-caballa y estornino

Produktuen fitxak / Fichas productos

Fuente: Notas de primera venta de productos pesqueros. Datos de productos con destino fresco, congelado y transformado. Elaboración propia.

Berdel eta betaundiak guztizko sarreren %14 osotzen du, 9.043 mila eurorekin. Sarrera hauek %11 igo dira azken urtean, izan ere %17 berdel eta betaundi gehia-go bildu baita lonjan.

Aipagarriak dira 2014an espezie hauen kuotaren naketan izaniko aldaketak. Izan ere ministeritzak ba-natze prozedura berri bati ekin dio azken urtean, pro-bintziakako kuotaren banaketari dagokiona, hain zu-zen ere, eta honek, A coruña, Lugo, Pontevedra, Astu-rias, Cantabria eta Bizkaia eta Gipuzkoari eragin die, arrastre eta zerkua ez beste gainontzeko arteetan. Kuotaren banaketan probintziakako irizpidea erabili izanak akordioetara iristeko zailtasunak ekarri ditu eta,

ondorioz, martxoko dekreturarte atzeratu zegozkien arteetarako

arrantzaldiaren hasiera. Hori dela medio, berdel eta betaundiaren deskargak martxoa eta apirilan pilatu ziren nagusiki, eskariaren puntako gorakada horrek prezioetan eragin beherakorra izanez (2013ko 0,79 €/ kg-tik 2014ko 0,75 €/kg-raino). Gauzak honela, sarre-rak ahulago igo dira deskargen aldean azken urtean.

Abenduko enkanteei dagokienez, berdela eta betaun-dia izan dira nagusi, enkanteetako %19 osatuz, 274 mila eurorekin. Guztira 242 tona berdel eta betaundi bildu dira euskal lonjetan.

135,9

192,4

242,1

0 50 100 150 200 250 300

2012 2013 2014

Volumen diciembre (Tn)

139,6 159,9

273,9

0 50 100 150 200 250 300

2012 2013 2014

Valor diciembre (Mil €)

1,03

0,83

1,13

0,00 0,20 0,40 0,60 0,80 1,00 1,20

2012 2013 2014

Precio diciembre (€/kilo)

12.791,6

10.240,8 12.024,3

0 2.000 4.000 6.000 8.000 10.000 12.000 14.000

2012 2013 2014

Volumen enero-diciembre (Tn)

12.774,6

8.122,9 9.042,9

0 2.000 4.000 6.000 8.000 10.000 12.000 14.000

2012 2013 2014

Valor enero-diciembre (Mil €)

1,00

0,79

0,75

0,00 0,20 0,40 0,60 0,80 1,00 1,20

2012 2013 2014

Pág 17 79. zenbakia

Berdel eta betaundia / Verdel-Caballa y estornino

Produktuen fitxak / Fichas productos

Fuente: Notas de primera venta de productos pesqueros. Datos de productos con destino fresco, congelado y transformado. Elaboración propia.

Evolución

DICIEMBRE ENERO-DICIEMBRE

2014/2013 2014/2012 2014/2013 2014/2012

Volumen 25,84% 78,17% 17,42% -6,00%

Valor 71,25% 96,25% 11,33% -29,21%

Precio 36,08% 10,15% -5,19% -24,69%

EVOLUCIÓN ANUAL DEL PRECIO (€/Kg)

EVOLUCIÓN MENSUAL DEL VOLUMEN (TN) Y PRECIO (€/Kg)

0,22 0,23 0,28 0,28 0,37 0,29 0,29 0,39 0,46 0,52 0,39 0,36 0,51 0,330,35 0,27 0,48 1,04 1,00 0,79 0,75 0,00 0,20 0,40 0,60 0,80 1,00 1,20

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

0,2 0,4 0,6 0,8 1,0 1,2 1,4 1,6 1,8 2,0 1.000,0 2.000,0 3.000,0 4.000,0 5.000,0 6.000,0 7.000,0 8.000,0 E n e Fe b M a r A b r M a y Ju n Ju l A go Se p O ct N o v

Dic Ene Feb Mar Ab

r M a y Ju n Ju l A go Se p O ct N o v

Dic Ene Feb Mar Ab

r M a y Ju n Ju l A go Se p O ct N o v Dic

2012 2013 2014

Volumen (tn)

Pág 18 79. zenbakia

Txitxarroa / Chicharro

En 2014, el chicharro ha bajado a la mitad en sus descar-gas y, a pesar de que se haya elevado su cotización en lonja (de 0,66 €/kg a 0,77 €/kg), sus ingresos han retroce-dido un 47% respecto de 2013. Estos resultados contras-tan con los de años anteriores (2010-2013), años en los que los arrantzales obtuvieron mayor rentabilidad a esta pesquería.

En 2014, las 2.900 toneladas manejadas en lonja (5,9% del total) aportaron un valor de 2.246 mil euros a la cifra conjunta de ventas, esto es, un 3,4% del total de ventas.

Por su parte, en el último mes del año solo se inter-cambiaron 129 toneladas, un 13% del volumen total, atri-buyéndose 98 mil euros (casi un 7% de los ingresos en lonja).

Produktuen fitxak / Fichas productos

Fuente: Notas de primera venta de productos pesqueros. Datos de productos con destino fresco, congelado y transformado. Elaboración propia.

50,6

356,0

129,4

0 50 100 150 200 250 300 350 400

2012 2013 2014

Volumen diciembre (Tn)

54,9

144,3

98,4

0 20 40 60 80 100 120 140 160

2012 2013 2014

Valor diciembre (Mil €)

1,09

0,41

0,76

0,00 0,20 0,40 0,60 0,80 1,00 1,20

2012 2013 2014

Precio diciembre (€/kilo)

5.091,2 6.429,6

2.901,0

0 1.000 2.000 3.000 4.000 5.000 6.000 7.000

2012 2013 2014

Volumen enero-diciembre (Tn)

3.269,5 4.255,3

2.246,0

0 500 1.000 1.500 2.000 2.500 3.000 3.500 4.000 4.500

2012 2013 2014

Valor enero-diciembre (Mil €)

0,64 0,66 0,77

0,00 0,10 0,20 0,30 0,40 0,50 0,60 0,70 0,80 0,90

2012 2013 2014

Pág 19 79. zenbakia

Txitxarroa / Chicharro

Produktuen fitxak / Fichas productos

Fuente: Notas de primera venta de productos pesqueros. Datos de productos con destino fresco, congelado y transformado. Elaboración propia.

Evolución DICIEMBRE ENERO-DICIEMBRE

2014/2013 2014/2012 2014/2013 2014/2012

Volumen -63,67% 155,68% -54,88% -43,02%

Valor -31,81% 79,18% -47,22% -31,30%

Precio 87,68% -29,92% 16,98% 20,56%

EVOLUCIÓN ANUAL DEL PRECIO (€/Kg)

EVOLUCIÓN MENSUAL DEL VOLUMEN (TN) Y PRECIO (€/Kg)

0,71 0,59 0,60 0,55 0,55 0,64 0,62 0,53 0,58 0,58 0,76 0,74 0,81 0,61 0,54 0,69 0,39 0,59 0,640,66 0,77 0,00 0,10 0,20 0,30 0,40 0,50 0,60 0,70 0,80 0,90

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

0,2 0,4 0,6 0,8 1,0 1,2 1,4 1,6 1,8 2,0 500,0 1.000,0 1.500,0 2.000,0 2.500,0 3.000,0 3.500,0 E n e Fe b M a r A b r M a y Ju n Ju l A go Se p O ct N o v

Dic Ene Feb Mar Ab

r M a y Ju n Ju l A go Se p O ct N o v

Dic Ene Feb Mar Ab

r M a y Ju n Ju l A go Se p O ct N o v Dic

2012 2013 2014

Pág 20 79. zenbakia

Legatza / Merluza

Produktuen fitxak / Fichas productos

Bajurako legatzaren arrantzaldiak nabar-men egin du behera azken hiru urteetan, 2009-2011 tartean jasotako urteroko 3.000 tonatik gorakoak atzean utziaz. 2012 urtetik aurrera deskargak nabarmen jaitsi dira, azken urteko minimoetaraino. 2014an, 500 tonetara ere ez ziren iritsi (492 tn, zehazki), guztira jasotakoaren gain %1 baino ez.

Sal-menten balioa ere erdira jaitsi zen azken urtean, 1.848 mila eurotaraino, eta zifra hau sarrera guztien gain ia %3 besterik ez da.

Abenduko datuei buruz, 19 tona eta 66 mila euroko sarrerekin, kofradian bildutakoaren ia %5 suposatu du legatzak.

Fuente: Notas de primera venta de productos pesqueros. Datos de productos con destino fresco, congelado y transformado. Elaboración propia.

154,8

15,5 18,5

0 20 40 60 80 100 120 140 160 180

2012 2013 2014

Volumen diciembre (Tn)

441,7

48,8

65,8

0 50 100 150 200 250 300 350 400 450 500

2012 2013 2014

Valor diciembre (Mil €)

2,85

3,15 3,56

0,00 0,50 1,00 1,50 2,00 2,50 3,00 3,50 4,00

2012 2013 2014

Precio diciembre (€/kilo)

2.312,4

1.429,3

491,6

0 500 1.000 1.500 2.000 2.500

2012 2013 2014

Volumen enero-diciembre (Tn)

5.634,0

3.617,2

1.848,0

0 1.000 2.000 3.000 4.000 5.000 6.000

2012 2013 2014

Valor enero-diciembre (Mil €)

2,44

2,53

3,76

0,00 0,50 1,00 1,50 2,00 2,50 3,00 3,50 4,00

2012 2013 2014

Pág 21 79. zenbakia

Legatza / Merluza

Produktuen fitxak / Fichas productos

Fuente: Notas de primera venta de productos pesqueros. Datos de productos con destino fresco, congelado y transformado. Elaboración propia.

Evolución DICIEMBRE ENERO-DICIEMBRE

2014/2013 2014/2012 2014/2013 2014/2012

Volumen 19,44% -88,05% -65,60% -78,74%

Valor 34,94% -85,11% -48,91% -67,20%

Precio 12,98% 24,60% 48,52% 54,28%

EVOLUCIÓN ANUAL DEL PRECIO (€/Kg)

EVOLUCIÓN MENSUAL DEL VOLUMEN (TN) Y PRECIO (€/Kg)

4,91 4,21 4,39 4,80 5,08 4,41 4,38 4,65 4,39

4,154,084,25 4,51 3,84 3,64 2,56 2,10 1,98 2,442,53 3,76 0,00 1,00 2,00 3,00 4,00 5,00 6,00

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

0,5 1,0 1,5 2,0 2,5 3,0 3,5 4,0 4,5 5,0 50,0 100,0 150,0 200,0 250,0 300,0 350,0 400,0 E n e Fe b M a r A b r M a y Ju n Ju l A go Se p O ct N o v

Dic Ene Feb Mar Ab

r M a y Ju n Ju l A go Se p O ct N o v Di c E n e Fe b M a r A b r M a y Ju n Ju l A go Se p O ct N o v Di c

2012 2013 2014

Volumen (tn)

Pág 22 79. zenbakia

Behatokia / Observatorio del sector

Encuesta Económica Pesca Marítima . Resultados 2013

L

a Encuesta Económica de Pesca Marítima,es una operación estadística incluida en el Plan Estadístico Nacional 2013-2016 que realiza anualmente el Ministerio de Agricultura, Ali-mentación y Medio Ambiente (MAGRAMA). Esta operación estadística permite realizar un seguimien-to del secseguimien-tor pesquero con el fin de obtener una polí-tica pesquera adecuada y racional.

Utilizando la metodología SEC-95 y adaptándose al Plan General de Contabilidad de 2007, se elaboran una serie de Indicadores Económicos que permiten entender el comportamiento del sector pesquero en términos económicos y así poder analizar el mismo.

La población objetivo de esta operación estadística son los buques que integran la Flota Pesquera espa-ñola, seleccionando una muestra representativa me-diante un muestreo estratificado aleatorio.

El ámbito espacial se refiere al conjunto de calade-ros donde los buques tienen autorización para fae-nar; los cuales se agrupan en diferentes suprarregio-nes. (Atlántico Norte, Mediterráneo y Otras Regio-nes). Además, dentro de estas suprarregiones, se diferencia entre Aguas Nacionales y Aguas no Na-cionales.

Pág 23 79. zenbakia

Behatokia / Observatorio del sector

Resultados económicos a nivel nacional. Año 2013

Producción pesquera a precios básicos: valor de la

producción a precios del productor más las subvencio-nes a los productos netas de impuestos

Consumos intermedios a precios de adquisición:

valor de los bienes y servicios consumidos como insu-mos en el proceso de producción.

Valor añadido neto (VAB) a precios básicos:

repre-senta el resultado económico final de la actividad pro-ductiva. Es la producción a precios básicos menos los consumos intermedios a precios de adquisición.

Consumos de capital fijo o amortizaciones:

cuanti-fican la depreciación del equipo capital en el proceso de producción durante el periodo anual de referencia.

Valor añadido neto (VAN) a precios básicos:

repre-senta el saldo contable de la Cuenta de Producción y permite valorar la productividad de una economía de

forma neta cuando se le deduce el consumo de capital fijo.

Otras subvenciones a la producción: comprenden

las subvenciones que pueden recibir las unidades de producción residentes como consecuencia de su parti-cipación en la producción. Se exceptúan las subven-ciones a los productos.

Otros impuestos sobre la producción: son

impues-tos que soportan las empresas como resultado de su participación en la producción, independientemente de la cantidad o el valor de los bienes o servicios produci-dos o vendiproduci-dos.

Renta de la pesca o valor añadido neto a coste de

factores: es igual al valor añadido neto a precios

bási-cos más otras subvenciones a la producción menos Otros impuestos sobre la producción.

Definición de las principales macromagnitudes pesqueras

Una vez definidas las principales macromagnitudes pesqueras, se presentan en la siguiente tabla los valores obtenidos para el año 2013 para el sector pesquero en su conjunto. Posteriormente, se puede ver dicha estruc-tura para las distintas regiones en las que se incluyen los caladeros en los que faenan los buques, y que son los siguientes:

- Atlántico Norte: incluye el Mar Báltico (zonas CIEM III (b-d), Mar del Norte (zonas CIEM IIIa, IV y VIId) y Ártico Oriental (zonas CIEM I y II) y Atlántico Norte (zonas CIEM V – XIV y zonas NAFO)

- Mediterráneo: Mar Mediterráneo y Mar Negro

- Otras Regiones

Pág 24 79. zenbakia

Behatokia / Observatorio del sector

Resultados económicos a nivel nacional. Año 2013

En la tabla siguiente se muestran las principales macromagnitudes obtenidas por el sector de pesca marítima en el año 2013.

Tabla 1. Estructura de las macromagnitudes pesqueras sobre la producción pesquera. Sector pesca marítima.

Fuente: Encuesta Económica de Pesca Marítima.

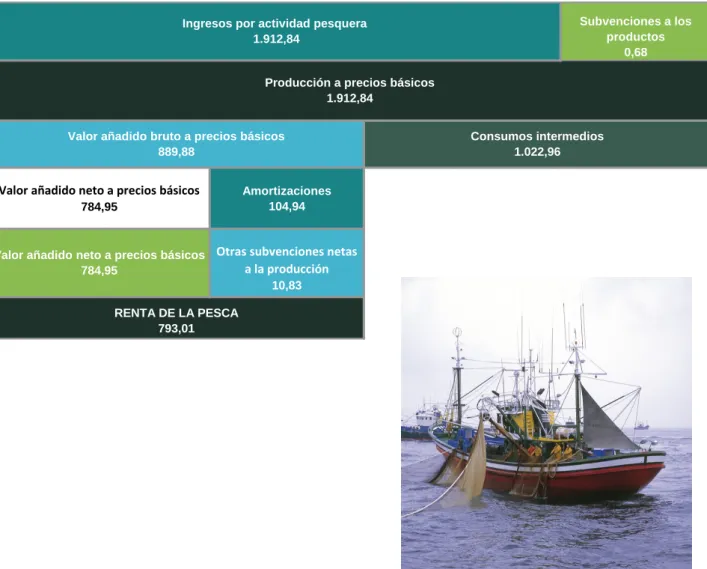

El valor de la producción pesquera

está formado mayoritariamente por los ingresos procedentes de la actividad pesquera, ya que las subvenciones a los productos son un mínimo porcen-taje.

Los consumos intermedios suponen

aproximadamente un 54% sobre el valor de la producción, siendo el input relacionado con el combustible y lubri-cantes el que mayor % representa.

El valor añadido bruto a precios

básicos se obtiene como diferencia

entre el valor de la producción y los consumos intermedios, siendo un 46,5% sobre el total de la producción.

El valor añadido neto resulta una vez descontados los consumos de capital fijo (amortizaciones), que son de un 5,5%.

Añadiendo a este concepto las otras subvenciones a la producción y dedu-ciendo los otros impuestos, se obtiene la renta de la pesca. Este importe supone un 41% respecto al valor de la producción pesquera a precios bási-cos.

Valor Estructura

1.912,84 100,00%

A.1 INGRESOS por Actividad Pesquera 1.912,16 99,96%

A.2 SUBVENCIONES a los productos 0,68 0,04%

1.022,96 53,48%

B.1 Cebo, Sal, Hielo, Envases y embalajes 57,68 3,02%

B.2 Aprovisionamientos 35,39 1,85%

B.3 Aparejos 57,34 3,00%

B.4 Repuestos, Reparación y mantenimiento 128,72 6,73%

B.5 Combustible y Lubricantes 422,39 22,08%

B.6 Otros Servicios 134,00 7,01%

B.7 Gastos Portuarios 71,02 3,71%

B.8 Otros Gastos del Buque 64,93 3,39%

B.9 Otros Gastos no actividad pesquera 51,50 2,69%

889,88 46,52%

104,94 5,49%

784,95 41,04%

10,83 0,57%

2,77 0,14%

793,01 41,46%

Año 2013

A.- PRODUCCIÓN PESQUERA precios básicos

B.- CONSUMOS INTERMEDIOS a precios de adquisición

C = (A-B) VALOR AÑADIDO BRUTO a precios básicos

D.- CONSUMOS DE CAPITAL FIJO (AMORTIZACIONES)

E = (C-D) VALOR AÑADIDO NETO a precios básicos

F.- OTRAS SUBVENCIONES a la Producción

G.- OTROS IMPUESTOS sobre la Producción

H = (E+F-G) RENTA DE LA PESCA

Pág 25 79. zenbakia

Behatokia / Observatorio del sector

Resultados económicos a nivel nacional. Año 2013

Una vez presentados los resultados obtenidos por el sector en su conjunto, se reflejan ahora las macromagnitudes para los distintos caladeros anteriormente definidos.

Fuente: Encuesta Económica de Pesca Marítima.

Tabla 2. Estructura macromagnitudes pesqueras sobre la producción pesquera por zonas. Sector pesa marítima

Valor Estructura Valor Estructura Valor Estructura Valor Estructura A.- PRODUCCIÓN PESQUERA precios básicos 720,46 100,00% 288,41 100,00% 903,97 100,00% 1.912,84 100,00%

A.1 INGRESOS por Actividad Pesquera 720,46 100,00% 288,41 100,00% 90,29 99,92% 1.912,16 99,96%

A.2 SUBVENCIONES a los productos 0,00 0,00% 0,00 0,00% 0,68 0,08% 0,68 0,04%

B.- CONSUMOS INTERMEDIOS a precios de adquisición 336,07 46,65% 159,24 55,21% 527,65 58,37% 1.022,96 53,48%

B.1 Cebo, Sal, Hielo, Envases y embalajes 21,51 2,99% 6,23 2,16% 29,94 3,31% 57,68 3,02%

B.2 Aprovisionamientos 15,01 2,08% 1,71 0,59% 18,67 2,07% 35,39 1,85%

B.3 Aparejos 23,22 3,22% 6,74 2,34% 27,37 3,03% 57,34 3,00%

B.4 Repuestos, Reparación y mantenimiento 40,87 5,67% 23,92 8,29% 63,93 7,07% 128,72 6,73%

B.5 Combustible y Lubricantes 161,15 22,37% 71,12 24,66% 190,12 21,03% 422,39 22,08%

B.6 Otros Servicios 25,96 3,60% 8,41 2,91% 99,64 11,02% 134,00 7,01%

B.7 Gastos Portuarios 14,72 2,04% 14,81 5,14% 41,48 4,59% 71,02 3,71%

B.8 Otros Gastos del Buque 13,39 1,86% 18,83 6,53% 32,71 3,62% 64,93 3,39%

B.9 Otros Gastos no actividad pesquera 20,25 2,81% 7,47 2,59% 23,78 2,63% 51,50 2,69%

C = (A-B) VALOR AÑADIDO BRUTO a precios básicos 384,39 53,35% 129,17 44,79% 376,33 41,63% 889,88 46,52%

D.- CONSUMOS DE CAPITAL FIJO (AMORTIZACIONES) 41,22 5,72% 13,63 4,73% 50,09 5,54% 104,94 5,49%

E = (C-D) VALOR AÑADIDO NETO a precios básicos 343,17 47,63% 115,53 40,06% 326,24 36,09% 784,95 41,04%

F.- OTRAS SUBVENCIONES a la Producción 0,94 0,13% 3,52 1,22% 6,38 0,71% 10,83 0,57%

G.- OTROS IMPUESTOS sobre la Producción 2,10 0,29% 0,46 0,16% 0,21 0,02% 2,77 0,14%

H = (E+F-G) RENTA DE LA PESCA 342,01 47,47% 118,59 41,12% 332,41 36,77% 793,01 41,46% TOTAL SECTOR ATLÁNTICO NORTE MEDITERRÁNEO OTRAS REGIONES

Pág 26 79. zenbakia

Behatokia / Observatorio del sector

Resultados económicos a nivel nacional. Año 2013

A la vista de los datos anteriores, se observa que las macromagnitudes obtenidas en Otras regiones son superio-res a las obtenidas en el superio-resto de caladeros (Atlántico Norte y Mediterráneo). Sin embargo, la renta de la pesca obtenida en el caladero Atlántico Norte es mayor, seguida de la obtenida en Otras Regiones, y duplicando prácti-camente a la del Mediterráneo.

El valor de la producción pesquera proviene prácticamente en su totalidad de los ingresos derivados de la

activi-dad pesquera, salvo en el caladero denominado Otras Regiones, en el que las subvenciones a los productos tie-nen una pequeña representatividad (0,08%).

Los consumos intermedios representan respectivamente un 47%, 55% y un 58% para los caladeros Atlántico

Norte, Mediterráneo y Otras Regiones. Este porcentaje es superior para el caladero Otras Regiones por el mayor importe de combustible al que tienen que hacer frente los buques que faenan en este caladero.

Gráfico 1. Distribución de los consumos intermedios por caladeros. Elaboración propia.

Como se aprecia en el gráfico, para los buques que faenan en los caladeros Atlántico Norte y Mediterráneo el gas-to en combustible y lubricantes jungas-to con los repuesgas-tos, reparaciones y mantenimiengas-to de los buques supone apro-ximadamente el 60% de los gastos totales. Para los buques que faenan en Otras Regiones, este desembolso es algo menor (48% aproximadamente).

6% 4% 7%

12%

48%

8%

4%4% 6%

ATLÁNTICO NORTE

6% 4% 5%

12%

36%

19%

8% 6% 5%

OTRAS REGIONES

4% 1%4%

15%

45%

5%

9%

12% 5% MEDITERRÁNEO

Cebo, Sal, Hielo, Envases y embalajes Aprovisionamientos Aparejos

Repuestos, Reparación y mantenimiento Combustible y Lubricantes Otros Servicios

Pág 27 79. zenbakia

Behatokia / Observatorio del sector

Resultados económicos a nivel nacional. Año 2013

A través de la Encuesta Económica de Pesca Marítima se pueden obtener datos relativos al combustible; la evolución del precio medio se refleja en la siguiente tabla.

Tabla 3. Evolución del precio medio del combustible.

El precio medio del gasóleo se incrementa hasta el año 2012, reduciéndose ligeramente en 2013; como se ob-serva en la anterior tabla. No ocurre lo mismo con la gasolina, cuyo precio aumenta progresivamente desde 2010. Respecto al consumo de combustible, el gasóleo es utilizado en el 91% de los buques; mientras que el 9% restante utilizan gasolina.

Otro gasto relevante es el que suponen los aprovisionamientos para el barco junto con el relacionado con el cebo, sal, hielo, envases y embalajes además de los aparejos; representando un 18% en el caladero Atlántico Norte, un 9% en el Mediterráneo y un 14% en las Otras Regiones.

El valor añadido bruto a precios básicos se calcula deduciendo los consumos intermedios al valor de la

pro-ducción y representa respectivamente un 53%, 45% y 42% en función del caladero.

Descontando los consumos de capital fijo o amortizaciones se obtiene el valor añadido neto a precios bási-cos; este valor supone un 48% para el caladero Atlántico Norte, un 40% para el Mediterráneo y un 36% en las

Otras Regiones.

La renta de la pesca, calculada añadiendo las subvenciones a la producción y deduciendo los impuestos que

gravan la producción, supone un 47%, 41% y 37% respectivamente para los caladeros Atlántico Norte, Medite-rráneo y Otras Regiones.

Tipo de combustible 2010 2011 2012 2013

GASÓLEO 0,57 0,66 0,72 0,68

GASOLINA 1,28 1,27 1,32 1,38

Total combustible 0,66 0,72 0,78 0,74

Precio medio por litro (euros)

Pág 28 79. zenbakia

Amortizaciones 104,94

Otras subvenciones netas a la producción

10,83

Valor añadido neto a precios básicos 784,95

Valor añadido neto a precios básicos 784,95

RENTA DE LA PESCA 793,01

Ingresos por actividad pesquera 1.912,84

Subvenciones a los productos

0,68

Producción a precios básicos 1.912,84

Valor añadido bruto a precios básicos 889,88

Consumos intermedios 1.022,96

Resultados económicos a nivel nacional. Año 2013

La representación gráfica de las macromagnitudes anteriormente analizadas:

Pág 29 79. zenbakia

Indicadores Socioeconómicos del sector de Pesca Marítima

Resultados económicos a nivel nacional. Año 2013

(1) Encuesta Económica de Pesca Marítima (2) Elaboración propia con datos INE

(3) Censo de Flota Operativa a 31 de diciembre

Fuentes:

Una vez presentadas las macromagnitudes económicas se obtiene la siguiente información sobre los indicadores socioeconómicos del sector. En la tabla que se muestra a continuación se puede ver la variación porcentual res-pecto al año anterior de los indicadores socioeconómicos de la pesca.

Tabla 3. Indicadores Socioeconómicos del sector de Pesca Marítima. Año 2013.

INDICADORES ECONÓMICOS

2,04% -2,78% -0,95%

0,48% -4,77% -2,51%

93.779 3.713.547 231.217

49.553 1.578.467 107.604

47.026 1.163.471 101.103

INDICADORES DE EMPLEO

0,13%

35.695 134.449 64.654

18.861 57.148 30.089

12.619 29.758 17.645

8% -10% -2%

149% 192% 170%

INDICADORES DE FLOTA

9.871 8.795 258.310 372.617 10,94

-RIQUEZA GENERADA POR PUESTO DE

TRABAJO (eruos) (1)

RATIOS AGUAS

NACIONALES

AGUAS NO

NACIONALES TOTAL SECTOR

VARIACIÓN CIFRA DE INGRESOS POR ACTIVIDAD PESQUERA (%) (1) VARIACIÓN DEL VALOR AÑADIDO BRUTO A

PRECIOS BÁSICOS (%) (1) VOLUMEN DE INGRESOS POR ARMADOR

(euros) (1)

VOLUMEN DE RIQUEZA GENERADO POR ARMADOR (euros) (1) PRODUCTIVIDAD POR BUQUE (eruos) (1)

TASA ANUAL EMPLEO (%) (2) INGRESOS POR PUESTO DE TRABAJO (eruos)

(1)

TAMAÑO MEDIO FLOTA (ESLORA) (m) (3) POTENCIA MEDIA (kW) (3) COSTE UNITARIO DE PUESTO DE TRABAJO

(eruos) (1)

VARIACIÓN GASTOS PERSONAL (%) (1) PRODUCTIVIDAD POR EMPLEADO (%) (1)

Nº BUQUES DEL CENSO (3) Nº BUQUES RESULTADO DE LA ENCUESTA (1)

MEDIDAS DE ARQUEO

Pág 30 79. zenbakia

Las neskatillas y empacadoras de Bermeo y

Onda-rroa ya ejercen como profesionales. Un total de 36

mujeres de Ondarroa y Bermeo recibieron el 15 de di-ciembre los certificados que acreditan su condición de profesionales de dos de los oficios femeninos más anti-guos de los puertos vascos; el de neskatillas 'dedicadas a las labores de descarga de la flota de bajura' y el de empacadoras 'encargadas de clasificar las capturas de los buques de arrastre, antes de su comercialización'. Tras participar en los primeros meses del año en un proceso para evaluar y acreditar sus competencias, re-cogieron el título de profesionalidad en 'Pescadería y elaboración de productos de la Pesca y Acuicultura' de manos del lehendakari, Iñigo Urkullu, en un acto cele-brado en el Museo Marítimo de Bilbao. Tras reconocer que las perspectivas de futuro para el sector ''no son muy buenas'' por la reducción de la flota, recalcaron que una vez logrados los certificados trabajarán junto al res-to de mujeres del Cantábrico para mejorar sus condicio-nes sociolaborales. Una de sus principales reivindicacio-nes se centrará en exigir ''que se les aplique el coefi-ciente reductor como al resto de trabajadores de la mar'', indicaron. Las 36 mujeres del colectivo, que reci-bieron los certificados, tienen pendiente aún el reconoci-miento de sus enfermedades laborales. (Acceder)

La Unión Europea (UE) aplicará en 2015 uno de los puntos centrales de su Política Pesquera Comunita-ria (PPC): la imposición de medidas contra el

des-perdicio que supone el descarte de pescado. La

nue-va normatinue-va obliga a desembarcar obligatoriamente todas las capturas en los puertos, con el fin de evitar los descartes, es decir los peces que caen accidentalmente en las redes y después son arrojados al mar. La obliga-ción afectará desde enero a la descarga de especies pelágicas, es decir la caballa, el jurel y la anchoa en todos los caladeros nacionales del Atlántico. (Acceder)

Satisfacción en Ondarroa por el aumento de la cuota

de merluza. Armadores del puerto de Ondarroa,

agru-pados en la Organización de Productores OPPAO, han valorado «positivamente» los Totales Admisibles de Capturas (TAC) y cuotas de cara al año 2015 fijados para la flota de altura, por lo que se han mostrado satis-fechos con el aumento de la merluza del 11%; la cigala de Gran Sol (+3%); cigala (+15%) y rape (+13%) de Ca-ladero Nacional y aliviados por el mantenimiento de las cuotas de gallo y rape de Gran Sol. Sin embargo, ha lamentado las rebajas marcadas para algunas especies de la flota del litoral: merluza sur (-15%), gallo de Cala-dero Nacional 39%), jurel del Cantábrico Noroeste (-26%) y caballa (-15%). (Acceder)

Luz verde a un nuevo acuerdo pesquero para los atuneros. El 13 de enero, el pleno de la Eurocámara dio luz verde al nuevo protocolo de pesca con Sao To-mé y Príncipe que permitirá faenar en sus aguas duran-te los próximos cuatro años a 28 atuneros cerqueros y seis palangreros de superficie para las especies alta-mente migratorias. (Acceder)

Pág 31 79. zenbakia

El Gobierno aprueba una norma de gestión de la

pesca de sardina del Atlántico. El Ministerio de

Agri-cultura, Alimentación y Medio Ambiente ha publicado en el Boletín Oficial del Estado (BOE) una orden que regula la pesca de sardina en aguas ibéricas del Atlán-tico. En esta orden, el Ministerio actualiza el plan apro-bado el pasado verano para regular la pesca ante la situación "preocupante" de la especie y su declive en los últimos años. Con la llegada de 2015, los pescado-res iniciaron una veda de dos meses en la captura de sardina, acordada con el Ministerio, a la espera de una regulación de cara al año entero. La normativa publica-da se aplicará a las capturas realizadas por la flota española en aguas las zonas "VIIIc y IXa", que van desde el Cantábrico Noroeste al Golfo de Cádiz e incluyen Portugal. (Acceder)

Año de angulas en los ríos, con buenas capturas por

tercer año consecutivo. Sobre todo para la pesca desde embarcación, modalidad que principalmente se practica en la desembocadura del Oria -también en el Urola-, y que está concentrando la mayoría de capturas. A pesar de ello, no hay que olvidar que los expertos advierten de que la población de la anguila europea sigue vivien-do «una situación grave» y sigue sienvivien-do objeto de un plan de recuperación. De momento, sigue vigente el plan de recuperación de la anguila puesto en

mar-cha en 2009, por el que se prohibió la pesca de

ejem-plares de anguila de más de 12 centímetros en los ríos y se limitó la de angula. Así, se redujo la temporada de pesca en dos meses y medio. Desde hace cuatro años solo se puede capturar del 15 de noviembre al 31 de enero. Además, se limita el máximo de capturas diarias por pescador a 2 kilos. (Acceder)

Puertos iniciará en mayo la reparación de las lonjas

de Frantxua en Bermeo. La Dirección de

Infraestructu-ras del Gobierno vasco ha anunciado su intención de sacar a concurso este mes el proyecto de reconstruc-ción de las lonjas de Frantxua, en Bermeo. (Acceder)

El consumidor deberá de recibir toda la información

sobre los productos de pesca que compra. Las

nue-vas disposiciones comunitarias en materia de etiqueta-do que afectan a los productos pesqueros son aplica-bles desde el pasado 13 de diciembre. Son el Regla-mento (UE) 1379/2013, por el que se establece la Or-ganización Común de Mercados (OCM) en el sector de los productos de la pesca y la acuicultura, y el Regla-mento (UE) 1169/2011, sobre información alimentaria facilitada al consumidor. Siguiendo el Reglamento (UE) 1379/2013, los productos de la pesca para venta en envase deben especificar la denominación comercial y su nombre científico, si el producto ha sido descongela-do previamente; el arte de pesca; y la fecha de dura-ción mínima si procede. El Reglamento (UE) 1169/2011, establece numerosas novedades: indica-ción de agua añadida; elaborado a partir de piezas de pescado; y venta a distancia son solo algunas de ellas. Además, la información nutricional pasa a ser obligato-ria. (Acceder)

Pág 32 79. zenbakia