UNIVERSIDAD NACIONAL DE TRUJILLO

FACULTAD DE INGENIERIA

ESCUELA ACADEMICO PROFESIONAL DE

INGENIERIA INDUSTRIAL

“DISEÑO DE UN SISTEMA DE COSTOS PARA

LA TOMA DE DECISIONES EN LA PLANTA

DE CONSERVAS DE LA EMPRESA PESQUERA

VLACAR S.A.C.”

FUNCIÓN DE TRABAJO PROFESIONAL

INFORME REALIZADO PARA OPTAR EL TÍTULO DE:

INGENIERO INDUSTRIAL

AUTOR: Br. Estefany Mariester Fernández La Torre

ÍNDICE. i

ÍNDICE DE GRÁFICOS Y TABLAS. iii

DEDICATORIA. vi

PRESENTACIÓN. vii

AGRADECIMIENTO. viii

RECORD LABORAL. 1

MEMORIA DESCRIPTIVA DE ACTIVIDAD LABORAL. 2

CAPÍTULO I. INTRODUCCIÓN. 4

1. Introducción 4

1.1. Realidad Problemática. 5

1.1.1. Antecedentes. 5

1.2. Justificación del Estudio. 6

1.3. Objetivos del Estudio. 7

1.3.1. Objetivo General. 7

1.3.2. Objetivo Específico. 7

CAPÍTULO II. MARCO TEÓRICO. 8

2.2. Marco Conceptual. 8

2.2.1. Introducción a los términos de Costos. 8

2.2.2. Clasificación del Costo. 11

2.2.3. Sistema de Costos. 15

CAPÍTULO III. DISEÑO DE UN SISTEMA DE COSTOS PARA LA TOMA DE DECISIONES EN LA PLANTA DE CONSERVAS DE LA EMPRESA PESQUERA

VLACAR S.A.C. 17

3.1.1. Misión. 20

3.1.2. Visión. 20

3.1.3. Valores Corporativos. 20

3.1.4. Organización. 21

3.1.5. Línea de Productos - Planta de Conservas. 24 3.1.6. Proceso Productivo - Planta de Conservas. 26

2.1.6.1. Tipo Crudo. 26

2.1.6.2. Tipo Cocido. 30

3.1. Estrategia de Solución. 35

3.2. Descripción de la Solución. 35

3.3. Caso Práctico - Producto: Entero de Anchoveta en Salsa de Tomate - Tinapón 38 3.3.1. Cálculo de Costos Estándar – Presupuesto. 38 3.3.2. Costos Reales Comparativos. 55

CAPÍTULO IV. CONCLUSIONES. 56

CAPÍTULO V. RECOMENDACIONES. 60

CAPÍTULO VI. SUGERENCIAS PARA LA FORMACIÒN DE INGENIEROS

INDUSTRIALES 61

CAPÍTULO VII. REFERENCIAS BIBLIOGRÁFICAS 62

ANEXOS. 63

ANEXO 1. Plano de Distribución de la Planta de Conservas 63 ANEXO 2. Plano de Distribución de la Planta de Harina Residual 64 ANEXO 3. Costos Reales 2015 - 2016 - Entero de Anchoveta en Salsa de Tomate -

ANEXO 4. Lista de Áreas y Sectores de la Planta de Conservas 66 ANEXO 5. Diagrama de flujo cuantitativo - Entero de Anchoveta en Salsa de Tomate -

Tinapon. 69

ANEXO 6. Diagrama de flujo cuantitativo - Entero de Anchoveta en Aceite Vegetal - ¼

Club. 70

ANEXO 7. Diagrama de flujo cuantitativo - Grated de Anchoveta en Salmuera

- Tall 1 Lb. 71

ANEXO 8. Diagrama de flujo cuantitativo - Grated de Anchoveta en Salmuera

- 1/2 Lb. 72

ANEXO 9. Diagrama de flujo cuantitativo - Filete de Jurel/Caballa en Aceite Vegetal

- 1/2 Lb. 73

ANEXO 10. Diagrama de flujo cuantitativo - Filete de Jurel/Caballa en Aceite Vegetal

- ¼ Club. 74

ANEXO 11: Ficha Técnica Interna - Entero de Anchoveta en Salsa de Tomate 75 ANEXO 12. Inversión Maquinaria - Planta de Conservas 78 ANEXO 13: Registro Sanitario - Entero de Anchoveta en Salsa de Tomate 80

ÍNDICE DE GRÁFICOS Y TABLAS

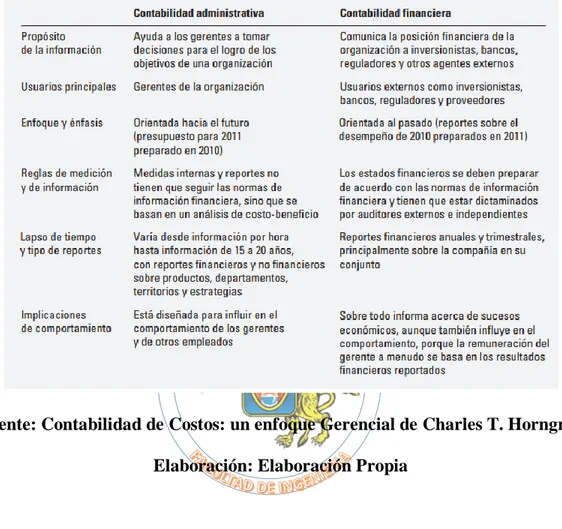

FIGURA N°1: Principales diferencias entre la Contabilidad Administrativa y la

Contabilidad Financiera. 9

TABLA N°1: Ejemplos de Objeto de Costos en Vlacar S.A.C. 10

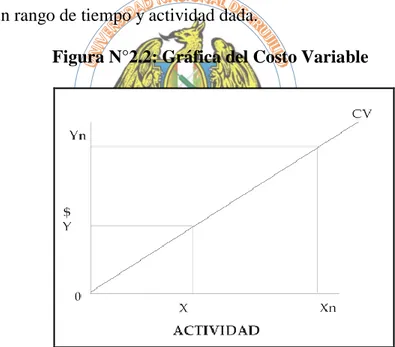

FIGURA N°2: Gráfica del Costo Variable. 13

FIGURA N°4: Gráfica del Costo Semivariable. 15

FIGURA N°5: Ubicación de Vlacar S.A.C. 18

FIGURA N°6: Sala de Sellado – Planta de Conservas. 19

FIGURA N°7: Ingreso a Planta de Harina. 20

FIGURA N°8: Organigrama Vlacar - Sede Lima. 22

FIGURA N°9: Organigrama Vlacar - Sede Chimbote. 23 FIGURA N°10: Entero de Anchoveta en Salsa de Tomate – envase Tinapón. 24 FIGURA N°11: Entero de Anchoveta en Aceite Vegetal – envase ¼ Club. 25 FIGURA N°12: Grated de Anchoveta en Agua y Sal – envase ½ Libra. 25 FIGURA N°13: Diagrama de Proceso de Conservas – Tipo Crudo. 26

FIGURA N°14: Cocinador continuo. 27

FIGURA N°15: Diagrama de Proceso de Conservas – Tipo Cocido. 30 FIGURA N°16: Anaquel tipo Rack con canastillas. 31 FIGURA N°17: Flujograma - Elaboración de Informe de Costos. 37 TABLA N°2: Precio Total MP puesta en planta - 2016 39 TABLA N°3: Costo Estándar Unitario por MP - 2016 39 TABLA N°4: Receta Salsa de Tomate – Entero de Anchoveta en Salsa de Tomate Envase

Tinapón. 40

TABLA N°11: Cálculo MOD - Personal Destajo 2016. 45 TABLA N°12: Costo Estándar Unitario por MOD - 2016. 46 TABLA N°13: Costo Estándar Unitario por GFD - 2016. 46 TABLA N°14: GFI Producción - Conservas y Harina 2016. 47 CUADRO N°15: GFI Calidad - Conservas y Harina 2016. 48 TABLA N°16: GFI Mantenimiento - Conservas y Harina 2016. 49 TABLA N°17: GFI Total - Conservas y Harina 2016. 49 TABLA N°18: Distribución GFI - Conservas y Harina 2016. 50

TABLA N°19: Gasto de Ventas Estándar - 2016. 50

TABLA N°20: Gasto de Administración - 2016. 51

TABLA N°21: Distribución Gastos Administrativos - Conservas y Harina 2016. 52 TABLA N°22: Tarjeta de Costos Estándar 2016. Entero de Anchoveta en Salsa de Tomate -

Envase Tinapon. 53

TABLA N°23: Costos Reales Comparativos - 2016. Entero de Anchoveta en Salsa de

DEDICATORIA

El presente informe de Experiencia Profesional está dedicado en primer lugar a Dios, por darme la vida y permitirme usar los dones que Él me regaló para salir adelante día a día.

A mis padres: Rony y Delicia por brindarme su apoyo incondicional a lo largo de mi vida, por luchar día a día por sus cuatro hijos, por enseñarnos el verdadero amor.

PRESENTACIÓN

Sres. Miembros del Jurado:

En cumplimiento con las normas establecidas en el Reglamento de Grados y Títulos de la Escuela Académico Profesional de Ingeniería Industrial de la Universidad Nacional de Trujillo, tengo a bien someter a vuestra consideración, el presente Trabajo Titulado:

“DISEÑO DE UN SISTEMA DE COSTOS PARA LA TOMA DE DECISIONES EN LA PLANTA DE CONSERVAS DE LA EMPRESA PESQUERA VLACAR S.A.C.”

El presente informe resume cronológicamente mi experiencia laboral en la Empresa Pesquera Vlacar SAC, ubicada en la ciudad de Chimbote, Provincia del Santa, Departamento de Ancash; en la cual vengo desempeñando labores relacionadas a mi formación académica desde el año 2012 a la fecha.

AGRADECIMIENTO

Agradezco a Dios por siempre guiar mi camino, ser partícipe de mis logros y acompañarme en cada paso que doy.

A mi Papá Rony, por ser mi héroe, la persona que siempre me motiva a seguir adelante y dar más de mí, mi gran maestro.

A mi mamá Delicia, por estar siempre conmigo, apoyándome y dándome ánimos en los momentos más difíciles.

A mis hermanos Roy, David y Cristhian por ser mis compañeros de infancia, brindarme su apoyo incondicional y demostrarme el verdadero amor fraternal.

A mi alma mater, la Universidad Nacional de Trujillo, por formarme en sus aulas dándome las herramientas que ahora me facilitan presentar este informe. De igual forma, a su excelente plana docente, que contribuyó con sus enseñanzas a mi formación académica.

RECORD LABORAL

Cargo: Jefe de Costos.

Empresa: Empresa Pesquera Vlacar S.A.C.

Ubicación: Chimbote, Santa, Ancash.

Periodo: Abril 2014 – Actualidad.

Cargo: Analista de Costos.

Empresa: Empresa Pesquera Vlacar S.A.C.

Ubicación: Chimbote, Santa, Ancash.

MEMORIA DESCRIPTIVA DE ACTIVIDAD PROFESIONAL

Jefe de Costos, Vlacar S.A.C.

FUNCIÓN GENERAL DEL CARGO:

Controlar y dar seguimiento al cumplimiento de los costos y presupuestos de materias primas e insumos directos e indirectos, con base en procedimientos generales, a fin de realizar correcciones a las variaciones de costos reales contra presupuestos.

FUNCIONES ESPECÍFICAS:

Elaboración del Presupuesto Anual de Producción y Costos de los diversos tipos de Conservas y Harina y Aceite de Pescado.

Elaboración Reportes Semanales de Producción de Conservas, Harina y Aceite de Pescado, Rendimientos, Indicadores de consumo de Insumos y Petróleo.

Elaboración de Informe Semanal, Mensual y Anual de Seguimiento de Costos de Producción y % de Cumplimiento del Presupuesto.

Evaluar y Controlar los avances y eficiencias de las empresas terciarias prestadoras de servicios relacionados directamente con la Producción.

Seguimiento y evaluación de resultados para detectar tendencias, irregularidades y establecer propuestas de indicadores orientadas a mejorar el control.

Ejecutar proyectos o mejoras relacionadas con el flujo de información, rediseño de procesos y auditorías a los mismos procesos.

Brindar soporte a las áreas productivas y/o Gerente de Operaciones en temas de

Costeo de nuevos procesos o servicios.

Apoyo a la Gerencia de Operaciones.

Analista de Costos, Vlacar S.A.C.

FUNCIÓN GENERAL DEL CARGO:

Apoyo en el Control y Seguimiento del cumplimiento de los costos y presupuestos de materias primas e insumos directos e indirectos, con base en procedimientos generales, a fin de realizar correcciones a las variaciones de costos reales contra presupuestos.

FUNCIONES ESPECÍFICAS:

Elaboración del Presupuesto Anual de Producción y Costos de los diversos tipos de Conservas y Harina y Aceite de Pescado.

Elaboración de Informe Semanal, Mensual y Anual de Seguimiento de Costos de Producción y % de Cumplimiento del Presupuesto.

Seguimiento y evaluación de resultados para detectar tendencias, irregularidades y establecer propuestas de indicadores orientadas a mejorar el control.

Ejecutar proyectos o mejoras relacionadas con el flujo de información, rediseño de procesos y auditorías a los mismos procesos.

Análisis de oportunidades de mejora para reducción de Costos de Producción.

CAPÍTULO I

INTRODUCCIÓN

El Perú es un país pesquero por excelencia, ya que gracias a su ubicación geográfica privilegiada posee un ambiente propicio para la pesca, y su mar es dueño de una diversidad de recursos ictiológicos. La industria pesquera, como actividad extractiva y productiva, tiene una gran importancia económica en el Perú pues aun cuando representa solo el 1% del PBI, constituye el 8% del total de las exportaciones del país. De igual forma, la pesca, especialmente la anchoveta, es una fuente asequible y nutritiva de alimentos para la población, ya que tiene un alto contenido proteico y de omega. Por otro lado, es una fuente proveedora de materia prima para la industria de harina y aceite de pescado, en la cual el Perú es el mayor productor y exportador del mundo y lo que a su vez genera una fuente importante de empleos además de la generación de divisas.

En este contexto, nace Vlacar SAC, una empresa pesquera de capital peruano dedicada a la elaboración de Conservas, Harina y Aceite de Pescado. Se encuentra ubicada en la ciudad de Chimbote, Provincia de Santa, departamento de Ancash.

La empresa empezó a operar en Julio de 2012. Actualmente cuenta con 35 personas como personal administrativo, 250 personas aproximadamente como parte operativa y unas 50 personas como servicios tercerizados.

A pesar de esto, Vlacar SAC ha logrado crecer y posicionarse en el mercado local e internacional, apoyándose de su eficiencia productiva, liderazgo en costos y calidad de sus productos.

1.1Realidad Problemática:

Dado que el contexto de la actividad pesquera en el Perú, y específicamente en Chimbote es bastante competitivo, las empresas están tomando conciencia cada día más de eso, y de los esfuerzos cada vez mayores que se tienen que hacer para liderar su mercado y seguir creciendo. En este sentido, uno de los aspectos más importantes a considerar para Vlacar S.A.C. es la eficiencia de los procesos y su estrecha relación con sus costos. El análisis de costos para la toma de decisiones es una herramienta diferenciadora, que permitirá tener un panorama más amplio de la realidad de la empresa en el momento deseado, brindando información oportuna y decisiva. Mientras las condiciones en las que se toman las decisiones estén mejor informadas, el riesgo asumido será mucho menor.

1.1.1 Antecedentes:

Si bien es cierto existen varios trabajos y/o tesis orientados al desarrollo y análisis de los costos para la toma de decisiones, se encontró un trabajo de investigación internacional que se relaciona directamente con la determinación de costos en una Empresa Pesquera.

Autor: FAO (Organización de las Naciones Unidas para la Alimentación y la

Agricultura) – Departamento de Pesca, 1998.

Título: DOCUMENTO TECNICO DE PESCA 351 - Ingeniería Económica

Nos explica que:

Este manual analiza la microeconomía de la industria pesquera. Dentro de su desarrollo, hace un análisis bastante detallado de las consideraciones para el cálculo de los costos de producción en una empresa pesquera, orientado al manejo eficaz de los recursos utilizados.

Y concluye que:

El trabajo de investigación bien menciona que la determinación de la estructura de costos dependerá mucho de la naturaleza de cada empresa, pero brinda una muy buena base de orientación para el costeo e incluso de mejoramiento de procesos en cuanto a impacto ambiental.

Aporte:

Modelo para la estimación de Costos de Producción en Plantas Pesqueras.

1.2Justificación del Estudio:

El presente trabajo de investigación se justifica por la necesidad de la Gerencia de estar informados continuamente sobre la eficiencia de sus procesos productivos en torno a sus resultados en costos.

Orientado a la Toma de Decisiones: en primera instancia, el estar oportunamente

informados permitirá una toma de decisiones consiente y asumiendo riesgos controlados.

Orientado a Mejoramiento de Procesos: a través del seguimiento continuo de los costos,

se pueden detectar oportunidades de mejora en torno a los procesos productivos.

Orientado a Posicionamiento de productos: un adecuado control de costos, permitirá

1.3Objetivos del Estudio:

1.3.1 Objetivo General:

Desarrollar un Sistema de Control de Costos para la Planta de Conservas de la empresa Pesquera Vlacar S.A.C. que brinde de forma oportuna la información productiva y de costos para mejorar la toma de decisiones a todo nivel.

1.3.2 Objetivo Específico

Permitir la visualización de los costos semanales, mensuales y anuales de los diferentes productos elaborados.

Permitir la visualización de los consumos de los diferentes recursos utilizados en la producción.

Determinar los márgenes de ganancia por cada producto.

Permitir detectar oportunidades de mejora en los procesos.

Permitir detectar oportunidades de negocio.

Permitir llevar un registro histórico de la información de la Empresa, que a través del tiempo pueda convertirse en transmisión de conocimiento.

Mejorar la eficiencia y competitividad de la empresa.

CAPÍTULO II

MARCO TEÓRICO

2.1Marco Conceptual:

2.1.1 Introducción a los términos de Costos

Contabilidad Financiera

La contabilidad financiera se enfoca en el suministro de información a agentes externos, tales como inversionistas, instituciones gubernamentales, bancos y proveedores. Mide y registra las transacciones del negocio para proporcionar estados financieros elaborados con base en los principios de contabilidad generalmente aceptados y/o normas de información financiera (NIF).

Contabilidad Administrativa o Gerencial

Figura N°2.1: Principales diferencias entre la Contabilidad Administrativa y la

Contabilidad Financiera.

Fuente: Contabilidad de Costos: un enfoque Gerencial de Charles T. Horngren

Elaboración: Elaboración Propia

Contabilidad de Costos

La contabilidad de costos moderna parte de la perspectiva de que la recolección de la información de costos está en función de las decisiones gerenciales que se tomen. Por lo tanto, la distinción entre la contabilidad administrativa y la contabilidad de costos no es tan precisa y, en este texto, con frecuencia usamos estos términos de manera indistinta

Definición de Costo

Un costo (como los materiales directos o la publicidad) por lo general se mide como la cantidad monetaria que debe pagarse para adquirir bienes o servicios. Un costo real es aquel en que ya se ha incurrido (un costo histórico o pasado), a diferencia de un costo presupuestado, el cual es un costo predicho o pronosticado (un costo futuro).

Llamamos objeto de costos a cualquier cosa para la cual se desea una medición de costos.

Tabla N°2.1: Ejemplos de Objeto de Costos en Vlacar S.A.C.

Objeto de Costos Ejemplo

Producto Conserva de Anchoveta

Servicio Estiba de sacos de Harina

Proyecto Construcción de Almacén auxiliar de PPTT

Cliente Cliente Programa KaliWarma

Actividad Corte de Anchoveta

Departamento Departamento de Calidad

Fuente: Vlacar S.A.C.

2.1.2 Clasificación del Costo

Los costos pueden ser clasificados de acuerdo al enfoque que se les dé.

DE ACUERDO CON LA FUNCIÓN EN LA QUE SE INCURREN:

Costos de Producción: Son los que se generan en el proceso de transformación de

la materia prima en un producto terminado, a saber:

o Materia prima o material directo: Aquellos materiales necesarios en el

proceso de producción, se usan en cuantías significativas y tienen un valor significativo.

o Mano de Obra Directa: Constituye el salario básico, más las prestaciones

sociales y aportes parafiscales de quienes transformaron directamente el producto.

o Costos Indirectos de Fabricación: Son aquellos que se requieren para

producir, y no pertenecen a las categorías anteriores, es decir, no son mano de obra ni material directo.

Costos de Distribución o Venta: es el valor agregado que se genera en el proceso

de llevar el producto desde la empresa hasta el último consumidor.

Costos Administrativos: son los que se originan en la dirección, control y

operación de una compañía.

Costos de fondos para Financieros: se relacionan con la obtención la operación de

EN FUNCIÓN DEL TIEMPO

Costos históricos: un costo histórico es un costo real, ya cumplido, que tiene como

unica ventaja la comparación de su resultado con los niveles de venta para conocer su utilidad.

Costos Prederteminados: es el costo que se determina antes de iniciarse el proceso

productivo, es una herramienta de planeación que sirve para fijar patrones de producción y precios de venta. Los costos predeterminados más conocidos son: los costos estimados y los costos estandar.

Un costo estándar es la cantidad que debería costar un producto sobre la base de

una información estudiada de capacidad de producción y/o servicio, precios unitarios de adquisición y cantidad que demanda el producto o servicio.

Un costo estimado es un pronóstico de lo que serán los costos en el futuro del

producto que se fabrica, la mercancía que se comercializa y del servicio que se presta. Su uso es más frecuente que el estándar, dado que su cálculo es más sencillo.

DE ACUERDO CON SU IDENTIFICACIÓN CON UNA ACTIVIDAD, DEPARTAMENTO, PRODUCTO O PROCESO:

Para efectos de un mejor control y una mejor asignación de los recursos, los costos se pueden clasificar de acuerdo a su identificación con “algo”, ese “algo” puede ser una actividad, proceso, departamento o producto.

Costos directos: son los que se identifican con una actividad, proceso,

mantenimiento es un costo directo a este departamento, el salario del médico cirujano es un costo directo a la actividad de cirugía.

Costos indirectos: son aquellos que no se pueden identificar con una actividad,

proceso, departamento o producto. Ejemplo: la depreciación del edificio de la empresa o el sueldo del gerente general, con respecto a la mercancía que se vende.

DE ACUERDO CON SU COMPORTAMIENTO FRENTE AL NIVEL DE ACTIVIDAD

Costo Variable: aquel costo total que cambia o fluctúa en relación directa con una

actividad o volumen dado, mientras que el costo unitario permanece constante dentro de un rango de tiempo y actividad dada.

Figura N°2.2: Gráfica del Costo Variable

Fuente: Costos para gerenciar organizaciones manufactureras, comerciales y de

servicios - Deysi Berrío Guzmán, Jaime Castrillón

Elaboración: Elaboración Propia

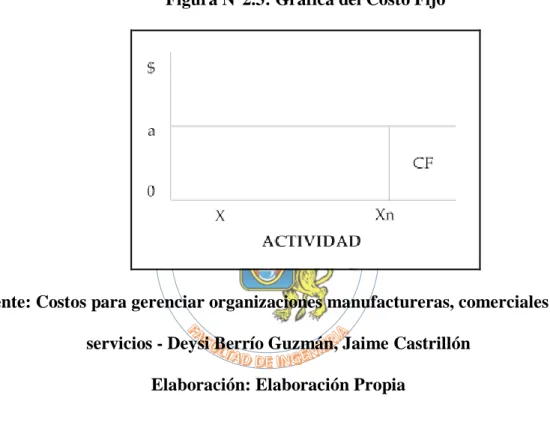

Costo Fijo: aquel costo que permanece constante durante un periodo determinado y

cambio en el nivel de actividad. Más allá del rango relevante, los costos fijos variarán. El costo fijo se puede incrementar por el aumento en la capacidad instalada, compra de maquinaria y equipo, por ejemplo, y puede disminuir al tener que tomar decisiones de control de costos por efecto de descensos permanentes en los niveles de actividad.

Figura N°2.3: Gráfica del Costo Fijo

Fuente: Costos para gerenciar organizaciones manufactureras, comerciales y de

servicios - Deysi Berrío Guzmán, Jaime Castrillón

Elaboración: Elaboración Propia

Costos mixtos o Semivariables: son aquellos costos que tienen un componente fijo

Figura N°2.4: Gráfica del Costo Semivariable

Fuente: Costos para gerenciar organizaciones manufactureras, comerciales y de

servicios - Deysi Berrío Guzmán, Jaime Castrillón

Elaboración: Elaboración Propia

2.1.3 Sistema de Costos

Costeo Total o Absorbente

Este sistema considera como costo del producto las materias primas, mano de obra directa, costos indirectos de fabricación variables y fijos, es decir, todos los costos relacionados con la producción. Este enfoque es válido para una compañía manufacturera; si se trata de una empresa comercial, solo interesa conocer el costo de la mercadería vendida y los costos de su distribución, y cuando se trata de una empresa de servicio, se trata de identificar todos los costos que intervienen en la prestación del servicio, sin importar si son fijos o variables.

Costeo Variable

prestación de un servicio únicamente los desembolsos relacionados directamente con la producción, comercialización o prestación del servicio.

CAPÍTULO III

“DISEÑO DE UN SISTEMA DE COSTOS PARA LA TOMA DE DECISIONES EN

LA PLANTA DE CONSERVAS DE LA EMPRESA PESQUERA VLACAR S.A.C.”

3.1Información General de la Empresa:

La empresa pesquera VLACAR S.A.C. es una empresa privada constituida bajo el régimen de la Ley General de Sociedades Mercantiles y rige su accionar en la actividad pesquera de acuerdo con lo establecido en la Ley General de Pesca aprobada por D.L. Nº 25977 y su Reglamento aprobado por D.S. Nº 012-2001-PE.

VLACAR S.A.C. posee una planta de conservas de productos hidrobiológicos y a su vez una Planta de Harina y Aceite residual, ambas ubicadas en Avenida Los Pescadores No. 1200, Zona Industrial 27 de Octubre, Chimbote, Provincia del Santa, departamento de Ancash. La planta de Conservas está destinada para el consumo humano directo en base a recursos autorizados, principalmente anchoveta, trucha y caballa.

El establecimiento industrial colinda con los siguientes terrenos o vías:

Frontalmente con la Av. Los Pescadores.

El terreno lateral izquierdo corresponde a Av. Industriales.

El terreno lateral derecho lo constituye la empresa Hillary SAC, y Luguensi EIRL.

Figura N°3.1: Ubicación de Vlacar S.A.C.

Fuente: Mapa del Perú 2013 Google Inc.

Elaboración: Elaboración Propia

Planta de Conservas:

• ÁREA: 10,000 metros cuadrados.

• PRODUCCIÓN ANUAL: 300 000 cajas aprox. • FACTURACIÓN: $ 5 300 000 aprox.

• % EXPORTACIÓN: 70%

• TRABAJADORES: 300 entre directos y terceros.

Figura N°3.2: Sala de Sellado – Planta de Conservas.

Fuente: Vlacar S.A.C.

Elaboración: Elaboración Propia

Planta de Harina:

• ÁREA: 15 000 metros cuadrados. • PRODUCCIÓN ANUAL: 1,000 TM • FACTURACIÓN: $ 1 600 000 • % EXPORTACIÓN: 100% • TRABAJADORES: 35

Figura N°3.3: Ingreso a Planta de Harina

Fuente: Vlacar S.A.C.

Elaboración: Elaboración Propia

3.1.1 Misión

“Vlacar S.A.C. es una empresa pesquera peruana, productora de conservas, harina y aceite de pescado de la más alta calidad con procesos productivos respetuosos con el medio ambiente. Satisfacemos la necesidad del mercado nacional y de los mercados más exigentes del mundo, basados en el trabajo en equipo y una gestión corporativa eficiente y responsable.”

3.1.2 Visión

“Ser la empresa pesquera peruana líder en Latinoamérica y el mundo, reconocida por sus productos de origen marino de alta calidad y su respeto al medio ambiente.”

3.1.3 Valores Corporativos

Nuestros colaboradores están siempre listos para emprender cualquier trabajo con energía, pasión y predisposición a adaptarse en diversas actividades, a fin de lograr un objetivo.

• Trabajo en equipo

Estamos comprometidos con la unión de esfuerzos para optimizar los resultados esperados.

• Responsabilidad y Compromiso

En Pesquera VLACAR estamos comprometidos con los resultados y nos esforzamos constantemente por reflejar este compromiso con un trabajo SOCIAL Y AMBIENTALMENTE responsable.

• Respeto y Tolerancia

Creemos que el respeto hacia nuestros colaboradores, sus creencias y su trabajo, hacen que sus resultados sean mejores cada día y ello nos conduce hacia el éxito.

3.1.4 Organización

La empresa cuenta con una sede Principal en la ciudad de Lima y una sede Productiva en Chimbote (Planta de Conservas y Harina Residual)

Figura N°3.4: Organigrama Vlacar - Sede Lima

Fuente: Vlacar S.A.C.

Figura N°3.5: Organigrama Vlacar - Sede Chimbote

Fuente: Vlacar S.A.C.

3.1.5 Línea de productos – Planta de Conservas

Conservas envasadas en Crudo o Tipo Sardina: cuando el pescado en trozo es

envasado crudo, para luego ser cocido en el interior del envase.

EN ENVASE REDONDO: Tall (425 gr.)

Tinapón/Super Jitney (200 gr.)

Figura N°3.6: Entero de Anchoveta en Salsa de Tomate – envase Tinapón

Fuente: Página Web - Vlacar S.A.C.

Elaboración: Elaboración Propia

EN ENVASE DE FORMA: RR – 125 ¼ club (125 gr.) RR – 90 (90 gr.)

Figura N°3.7: Entero de Anchoveta en Aceite Vegetal – envase ¼ club

Fuente: Página Web - Vlacar S.A.C.

Elaboración: Elaboración Propia

Conservas envasadas en Cocido o Tipo Atún: cuando el pescado es cocido y

posteriormente envasado. EN ENVASE REDONDO: ½ libra TUNA (170 gr.)

Figura N°3.8: Grated de Anchoveta en Agua y Sal – envase ½ libra

Fuente: Página Web - Vlacar S.A.C.

3.1.6 Proceso productivo – Planta de Conservas

3.1.6.1TIPO CRUDO:

Figura N°3.9: Diagrama de Proceso de Conservas – Tipo Crudo

Fuente: Vlacar S.A.C.

Elaboración: Elaboración Propia

Recepción de Materia Prima

Zona destinada a la etapa del proceso en la cual las materias primas son recibidas en la planta de Conservas. La materia prima es recepcionada en tinas isotérmicas con cremolada (agua con hielo al 50%) y almacenada en un ambiente aséptico y aislado.

Corte y Eviscerado

La Materia Prima recepcionada es transportada a las máquinas automáticas cortadoras donde se produce el corte de cabeza, cola y eviscerado, los residuos caen a un transportador helicoidal que los lleva fuera de la nave de proceso a una poza pequeña desde donde se bombea hacia las pozas de la planta de harina.

Envasado

Los pescados cortados, eviscerados y limpios son dosificados a través de canastillas a la faja sanitaria central de la mesa de envasado, donde el personal especializado lo introduce en los envases de manera adecuada y en el número de piezas previamente determinado.

Cocción

Las latas envasadas y volteadas previamente, ingresan al cocinador continuo, para que durante su cocción vayan drenándose automáticamente, utilizando parámetros adecuados de tiempo y temperatura según el producto, la especie y tipo de envase.

Figura N°3.10: Cocinador continuo

Fuente: Vlacar S.A.C.

Adición de Líquido de Gobierno

A la salida del cocinador continuo las latas son nuevamente volteadas y transportadas al equipo adicionador de líquido de gobierno donde se adiciona aceite, salmuera o salsa de tomate según sea el caso.

Sellado

Las latas, luego del agregado del líquido de gobierno, ingresan a las máquinas cerradoras automáticas donde se realiza el doble cierre asegurando la hermeticidad del envase.

Lavado

Esta operación se realiza en una máquina automática donde en un primer paso se agrega agua caliente con detergente sanitario y en la segunda etapa agua caliente para el enjuague.

Codificado

Se realiza en un equipo tipo Inkjet donde se imprime la identificación de la empresa, del producto, el lote y fecha de producción además de la fecha de vencimiento. Se utiliza una tinta termocromática. En esta condición las latas se depositan en el carro de autoclave y son transportados hacia la zona de autoclaves.

Esterilizado:

Los carros una vez llenados de forma a granel o con separadores son depositados en las autoclaves para ser sometidos a altas temperaturas durante un tiempo que varía dependiendo del tipo de producto y envase. Este proceso es sumamente importante y necesario para eliminar todos los microorganismos patógenos y sus formas más resistentes.

Enfriado

salir, estén a una temperatura de 45°C en el centro del producto y luego se ubican en una zona estrictamente restringida donde termina el enfriamiento de las latas hasta alcanzar aproximadamente 25°C y recién proceder al manipuleo de limpieza y empaque.

Empaque

Los carros con las latas enfriadas se trasladan de la zona restringida a la zona de empaque donde personal capacitado seca manualmente el remanente de humedad que pueda haber. Posteriormente las latas limpias son empacadas en cajas de cartón y estibadas sobre parihuelas de madera, protegidas con strechfilm para ser almacenadas hasta su certificación sanitaria correspondiente.

Almacenamiento

El producto empacado es transportado al almacén de productos terminados, para el cumplimiento del período de maduración (cuarentena). Para su posterior etiquetado, encajonado y distribución física en base al sistema FIFO.

Despacho

3.1.6.2TIPO COCIDO:

Figura N°3.11: Diagrama de Proceso de Conservas – Tipo Cocido

Fuente: Vlacar S.A.C.

Elaboración: Elaboración Propia

Recepción de Materia Prima

Zona destinada a la etapa del proceso en la cual las materias primas son recibidas en la planta de Conservas. La materia prima es recepcionada en tinas isotérmicas con cremolada (agua con hielo al 50%) y almacenada en un ambiente aséptico y aislado.

Corte y Eviscerado

helicoidal que los lleva fuera de la nave de proceso a una poza pequeña desde donde se bombea hacia las pozas de la planta de harina.

Despielado

Esta etapa es exclusiva para la elaboración de conservas de anchoveta tipo cocidos, específicamente grated de anchoveta. Es necesario quitar la piel por reglamentación sanitaria por ser considerada la piel como una “materia extraña propia del pescado” y para mejorar el color del grated.

Cocción

Luego del despielado, el pescado es depositado en bandejas para ser estibadas en anaqueles tipo racks con capacidad de 44 canastillas (11 niveles x 4 canastillas) - 12 kg de pescado/canastilla son ingresados al cocinador estático, donde se realiza la operación de cocción de la materia prima utilizando vapor saturado entre 90 y 100 °C, los parámetros son variables según la especie y el estado de calidad de las mismas.

Figura N°3.12: Anaquel tipo Rack con canastillas

Fuente: Vlacar S.A.C.

Enfriamiento

Al terminar el proceso de cocción se extraen los racks del cocinador estático, para ser rociados en intervalos predeterminados con una lluvia de agua sanitizada, y se deja escurrir por un tiempo aproximado de una hora, hasta lograr el enfriamiento y la textura adecuada, quedando expeditos para su manipuleo y limpieza final.

Limpieza

Las canastillas con el pescado cocido son acarreadas hacia una mesa de inspección y limpieza donde personal capacitado separa las impurezas no deseables según las características de calidad del producto previamente definido por el mercado.

En el caso de otras especies como jurel y caballa el pescado es cocido estando entero o descabezado sin quitarle la piel y después de ser enfriado pasa a una sala hermética con aire acondicionado, donde la limpieza de piel y espinas se realiza manualmente sobre una mesa diseñada para tal efecto.

Molienda

Para el caso de la producción de grated, los filetes previamente limpiados pasan a la operación de molienda mediante el uso de un molino de martillos de acero inoxidable que permite regular la granulometría automáticamente, variando la velocidad de los martillos mediante un variador de frecuencia.

Envasado

Exhausting

Proceso donde se trata de eliminar la mayor cantidad de aire posible en la lata previamente llenada y sin tapa, mediante la utilización de calor, normalmente se emplea un túnel con vapor directo por donde van pasando las latas en un tiempo y a una temperatura predeterminada. Esta operación se realiza con la finalidad de obtener vacío dentro de la lata al momento que ésta es cerrada herméticamente.

Adición de Líquido de Gobierno:

Se debe agregar el líquido de gobierno inmediato a la salida del exhauster en cantidad y temperatura requerida para no perder el vacío y según el tipo de producto. Generalmente se usa salmueras y aceites.

Sellado

Las latas, luego del agregado del líquido de gobierno, ingresan a las máquinas cerradoras automáticas donde se realiza el doble cierre asegurando la hermeticidad del envase.

Lavado

Esta operación se realiza en una máquina automática donde en un primer paso se agrega agua caliente con detergente sanitario y en la segunda etapa agua caliente para el enjuague.

Codificado

Se realiza en un equipo tipo Inkjet donde se imprime la identificación de la empresa, del producto, el lote y fecha de producción además de la fecha de vencimiento. Se utiliza una tinta termocromática. En esta condición las latas se depositan en el carro de autoclave y son transportados hacia la zona de autoclaves.

Esterilizado:

dependiendo del tipo de producto y envase. Este proceso es sumamente importante y necesario para eliminar todos los microorganismos patógenos y sus formas más resistentes.

Enfriado

Terminado el proceso de esterilizado y manteniendo una presión ligeramente superior a la equivalente a la temperatura de esterilización se ingresa agua, previamente sanitizada, dentro del autoclave y por un tiempo previamente determinado, para que los envases al salir, estén a una temperatura de 45°C en el centro del producto y luego se ubican en una zona estrictamente restringida donde termina el enfriamiento de las latas hasta alcanzar aproximadamente 25°C y recién proceder al manipuleo de limpieza y empaque.

Empaque

Los carros con las latas enfriadas se trasladan de la zona restringida a la zona de empaque donde personal capacitado seca manualmente el remanente de humedad que pueda haber. Posteriormente las latas limpias son empacadas en cajas de cartón y estibadas sobre parihuelas de madera, protegidas con strechfilm para ser almacenadas hasta su certificación sanitaria correspondiente.

Almacenamiento

El producto empacado es transportado al almacén de productos terminados, para el cumplimiento del período de maduración (cuarentena). Para su posterior etiquetado, encajonado y distribución física en base al sistema FIFO.

Despacho

3.2Estrategia de Solución

Dada la necesidad de la Gerencia por tener un detalle de costos con una continuidad semanal, se propuso el diseño de un informe consolidado de costos, que permita el análisis de las variaciones con respecto al presupuesto, lo que por consiguiente permitirá tomar las acciones correctivas orientado a la mejora continua.

3.3Descripción de la solución

El informe consolidado de Costos tendrá las siguientes características:

El informe tendrá una frecuencia mensual, y a la vez permitirá una visualización del consolidado mensual y anual.

El informe se realizará con la ayuda de una hoja de cálculo (hoja Excel), la cual tendrá un formato adecuado que permitirá visualizar la información relevante para la Gerencia de acuerdo a lo conversado anteriormente con la misma.

Se realizará la Hoja de costos Estándar de cada producto elaborado en la empresa, lo que representa una base predeterminada de costos calculados según estándares eficientes de producción (Presupuesto) y que servirán como medida de comparación para el Costo Real (medida de variaciones). Estas variaciones se pueden dar básicamente por 2 razones a analizar: variación en precio o variación en eficiencia de proceso.

información de la empresa y de otras fuentes de información si fuese necesario (áreas involucradas).

Los costos variables y directos (Materia Prima, Insumos, Envases, Mano de Obra Directa, Gastos de Fabricación Directos) se calcularán de acuerdo a su consumo real multiplicado por su precio.

Los costos fijos e indirectos (Gastos de Fabricación Indirectos, Gastos Administrativos, Gastos de Ventas) se calcularán en base a costos estimados (presupuesto), los cuales se actualizarán al finalizar el mes, cuando ya se tenga el cierre contable a través del sistema.

En el Informe de Costos, aparecerán las variaciones en Costo por cada producto, diferenciándose una variación en color azul (positiva – ahorro) y una variación en color rojo (negativa – pérdida).

La valoración de los costos (Reales, Presupuesto y variaciones) se hará en dólares americanos ($), ya que fue la decisión de la Gerencia, puesto que los precios internacionales se manejan así, por tanto los valores que se tengan en soles (s/.) se tendrán que convertir a dólar al tipo de cambio actual.

La semana pesquera actualmente para la empresa está definida de miércoles a martes, todos los reportes de la empresa están adecuados a este formato. Por tanto el cierre del informe de Costos se dará los días miércoles, al día siguiente de terminada la semana.

Figura N°3.13: Flujograma - Elaboración de Informe de Costos

Fuente: Elaboración Propia

Genera Vale de Consumo de

Insumos.

Supervisor de Almacén

Jefe de Costos Jefe de Producción

Conservas

Vale de Consumo

Registra Vales de Consumo en el

Sistema

Elabora Parte de Producción diariamente.

Parte de Producción

Envía Parte de Producción a Jefe

de Costos Valida que

consumos sean los mismos en

Sistema y Partes de Producción.

SI

NO

Consolida información de Consumos, Planillas

y Producción

Elabora Informe de Costos

Envía Informe de Costos a Gerencia

General

FIN

3.4Caso Práctico - Producto: Entero de Anchoveta en Salsa de Tomate - Tinapón

A modo de ejemplo, se procederá a detallar la forma de cálculo de los diferentes elementos de costo para un determinado producto, en una primera instancia los costos estándar (Presupuesto) y luego los costos reales. Para este caso particular, se selecciona el producto: Entero de Anchoveta en Salsa de Tomate, por ser el producto con más volumen de producción promedio.

3.4.1 Cálculo de Costos Estándar – Presupuesto:

Materia Prima: Recurso a partir del cual se obtiene un producto, es decir una lata

de conserva.

PARÁMETROS DEL PRODUCTO

-Peso de pescado entero (gr): Es la cantidad de pescado entero utilizado para

una lata de conserva. (330 gr.)

-Peso Neto lata (gr): Es el contenido total de una lata de conserva. (215gr.)

-Peso Drenado (gr): Es el peso neto – líquido de gobierno. (135 gr.)

-Peso Envasado (gr): Es el peso del pescado crudo o cocido. (200 gr.)

-Precio Materia prima $/TM (puesta en planta): Como su nombre lo indica

Tabla N°3.1: Precio Total MP puesta en planta - 2016

PRECIO MP (muelle) 160,00

GASTOS DESCARGA Y

TRANSPORTE 11,13

PRECIO MP - PUESTA EN

PLANTA 171,13

Fuente: Vlacar S.A.C.

Elaboración: Elaboración Propia

FORMA DE CÁLCULO:

Se considera que para una lata envase tinapón se utiliza 200 gr. de anchoveta envasada, por tanto este es el valor que se considerará para el presupuesto, teniendo en cuenta que una caja contiene 48 latas, por tanto se requiere 9,6 kg. de anchoveta por caja.

Todo lo restante de la materia prima recibida (descarte, residuo o merma) pasa a costearse como Materia Prima para la planta de Harina Residual.

Tabla N°3.2: Costo Estándar Unitario por MP - 2016

Descripción Unidad Consumo Precio Costo $ / Caja

Materia prima

procesada Tm/Caja 0,0096 171,13 1,64

Fuente: Vlacar S.A.C.

Insumos: Elementos de características consumibles que sirven para la elaboración de un producto.

En este caso específico, la lista de ingredientes del líquido de gobierno (Salsa de Tomate) como sus % de composición estándar de acuerdo a una formulación propia es la siguiente:

Tabla N°3.3: Receta Salsa de Tomate – Entero de Anchoveta en Salsa de

Tomate Envase Tinapón

RECETA SALSA DE TOMATE

Peso neto 215,00 gr. Escurrido 135,00 gr. Peso salsa tomate 80,00 gr.

INGREDIENTES %

Pasta tomate 21.96

Sal 2.14

Espesante Cramer 0.66

Aceite vegetal 0.27

Agua 74.97

Fuente: Vlacar S.A.C.

Elaboración: Elaboración Propia

Tabla N°3.4: Costo Estándar Unitario por Insumos - 2016

Descripción Unidad Consumo Precio

Costo $ /

Caja

Aceite vegetal Kg/Caja 0,010 1,49 0,02

Aceite girasol Kg/Caja 0,00 1,42 -

Sal Kg/Caja 0,082 0,13 0,01

Espesante Cramer Kg/Caja 0,025 6,70 0,17

Pasta de Tomate Kg/Caja 0,84 1,49 1,26

COSTO INSUMO 1,45

Fuente: Vlacar S.A.C.

Elaboración: Elaboración Propia

Envases: Recipientes que guardan y protegen el producto, facilitan su transporte y

dan la presentación al producto para su venta.

-Envase a utilizar para el Entero en Salsa de Tomate: Tinapón – caja x 48 latas. FORMA DE CÁLCULO:

Para el cálculo de consumo estándar se considera un porcentaje de merma aceptable del 0,5%, por tanto el consumo estándar sería de 48,24 latas por caja.

Tabla N°3.5: Costo Estándar Unitario por Envases - 2016

Descripción Unidad Consumo Precio Costo $ /

Caja

Envases y tapas Pieza 48,24 0,116 5,60

Fuente: Vlacar S.A.C.

Mano de Obra Directa: Es la fuerza laboral que se encuentra en contacto directo con la fabricación de las conservas.

En este caso, para la producción de conservas se trabaja con 2 modalidades: personal por jornal y personal al destajo.

FORMA DE CÁLCULO – JORNAL:

Este personal se caracteriza por hacer diferentes labores de apoyo, es decir pueden rotar continuamente de zonas dentro de la nave de Conservas, dependiendo de la necesidad del momento, por tanto se les paga por horas trabajadas y su costo se atribuye proporcionalmente a cada producto de conserva según su volumen de producción.

La MOD - jornal se presupuesta de acuerdo a un CAP (Cuadro de Asignación de Personal) diario y se distribuye con respecto a una producción diaria estimada.

Tabla N°3.6: Proyección de Producción Conservas - 2016

Producto N° Cajas Día N° Cajas

Anual

1/4 CLUB AC.VEG. 400 60 000

1/4CLUB SALS TOMATE 0 0

TINAPON SALSA TOMATE 1 800 270 000

1/2 LB GRATED AGUA Y SAL 400 60 000

1/2 GRATED AC. VEG. 0 0

Total cajas x día 2 600 390 000

Fuente: Vlacar S.A.C.

Tomando como ejemplo, el año 2016, se tiene que se proyectó una producción de 2 600 cajas diarias, por tanto prorratearemos el costo de MOD entre dichas cajas.

Tabla N°3.7: Cuadro de Asignación de Personal Jornal - 2016

Actividad

DIA

total

Abastecedores Envase 2 2

Llenadores de envase 4 4

Limpieza envasado 1 1

Lanzadores de envases 6 6

Envasado TINAPON 0

Control envasado 1 1

Envasado 1/4 CLUB 0

Abastecedores materia prima 5 5

Traslado de Latas envasadas 2 2

Volteadores de ingreso al cocinador 3 3

Operador líquido gobierno 3 3

Operador cerradoras 3 3

Operador de codificadora 1 1

Sala de marmitas 3 3

Llenadores carros autoclaves 3 3

Operador autoclaves 1 1

Apoyo Autoclave 2 2

Cerrado 1/4 club 3 3

Montacarguistas 0 0

Personal Cocido 13 13

Empacadoras PP. TT. 3 3

Operador de cocina cocidos 0 0

Limpieza de bandejas y racks 6 10

Limpieza de planta 1 2

N° Total 70 73

Fuente: Vlacar S.A.C.

Elaboración: Elaboración Propia

Posteriormente procedemos a calcular el gasto en MOD –jornal total diario (CAP – jornal) para poder dividirlo entre las cajas estimadas de producción diaria y así encontrar el costo estándar de MOD – jornal.

Tabla N°3.8: Cálculo Salario Diario - Personal Jornal 2016

Concepto Monto

Básico x mes S/. 860,00

Básico x día S/. 28,67 hora normal S/. 3,58 2 horas extras X 1,25 S/. 8,96 1 horas extras X 1,35 S/. 4,84 Refrigerio y Movilidad S/. 6,50 Total día (12 hrs.) en S/. S/. 53,80 Más beneficios X 1,4884 S/. 72,88

Total día (12 hrs.) en $ $ 24,27

Fuente: Vlacar S.A.C.

Por tanto, el cálculo del MOD – jornal por caja producida sería el costo unitario por día ($ 24.27) multiplicado por el # de personas calculadas en el CAP (73 personas) y dividido entre la producción proyectada:

Tabla N°3.9: Cálculo MOD - Personal Jornal 2016

Salario día persona ($) $ 24,27 Salario diario total ($) $ 1 771

MOD jornal ( $/caja ) $ 0,68

Fuente: Vlacar S.A.C.

Elaboración: Elaboración Propia

FORMA DE CÁLCULO – DESTAJO:

Adicionalmente al personal jornal, se cuenta con personal que realiza tareas repetitivas, buscando la eficiencia y experticia en las mismas. A este personal se le considera a destajo, y se les ha fijado tarifas específicas para cada trabajo, teniendo en cuenta su avance estándar y la curva de aprendizaje.

Los costos unitarios de las diferentes actividades por avance se detallan a continuación:

Tabla N°310: Cálculo MOD - Personal Destajo 2016

ACTIVIDADES - DESTAJO Costo/caja ($)

Corte Máquina Día 0,57

Corte Máquina Noche 0,36

Envasado Planta 0,29

Envasado Service 0,10

Empaque Planta 0,13

Movilidad Envasado 0,10

MOD - Destajo ( $/caja ) $ 1,79

Fuente: Vlacar S.A.C.

Elaboración: Elaboración Propia

Finalmente, la MOD Conserva Estándar sería la suma de la MOD – jornal y la MOD – destajo:

Tabla N°3.11: Costo Estándar Unitario por MOD - 2016

MOD - Jornal ( $ / caja ) $ 0,68 MOD - Destajo ( $ / caja ) $ 1,79

MOD - Conserva ( $ / caja ) $ 2,47

Fuente: Vlacar S.A.C.

Elaboración: Elaboración Propia

Gasto de Fabricación Directos: Todos los gastos directos en los que se incurre

para llevar a cabo la producción de conservas, los cuales se explican a continuación:

Tabla N°3.12: Costo Estándar Unitario por GFD - 2016

Concepto Cant. x cja Precio $/und. Valor $/ cja

Energía Eléctrica (Kw-hr x cja) 2,50 0,10 0,250

Agua de red (m3 x cja) 0,03 0,86 0,026

Petróleo bunker (glns x cja) 0,30 1,56 0,468

Total GFD ( $/cja) 0,744

Fuente: Vlacar S.A.C.

Gasto de Fabricación Indirectos: Son los gastos de las áreas de apoyo a la producción, en este caso:

o Producción.

o Calidad.

o Mantenimiento.

Se procede a estimar los gastos mensuales en estas 3 áreas, se debe tener en cuenta que dichos costos son incurridos tanto para la Planta de Conservas como de Harina, por lo que posteriormente se tendrá que determinar un método de prorrateo.

Los gastos de fabricación indirectos estimados para el 2016 son:

o Producción:

Tabla N°3.13: GFI Producción - Conservas y Harina 2016

Item Denominación Mensual $ Anual $

01 Sueldos 7 453 89 439

02 Salarios 670 8 038

03 Transporte de personal 100 1 200

04 Habitabilidad 100 1 200

05 Limpieza de planta 100 1 200

06 Insumos PPTT 150 1 800

07 Útiles de escritorio 200 2 400

08 Refrigerios -

09 Uniformes 954 11 442

10 Gastos de viaje 100 1 200

11 Combustible 300 3 600

12 Vehículos 300 3 600

13 Trámites (Produce, ITP,

14 Vigilancia - -

15 Varios 400 4 800

Total 11 327 135 920

Fuente: Vlacar S.A.C.

Elaboración: Elaboración Propia

o Calidad:

Tabla N°3.14: GFI Calidad - Conservas y Harina 2016

Item Denominación Mensual $ Anual $

01 Sueldos 3 624 43 491

02 Salarios 10 450 125 399

03 Reactivos 500 6 000

04 Equipos y materiales 300 3 600 05 Calibración de equipos 200 2 400 06 Limpieza y sanitización 300 3 600 07 Análisis microbiólogicos 350 4 200

08 Uniformes de protección - -

09 Gastos de viaje 100 1 200

10 Refrigerios - -

11 Muestras 300 3 600

12 Muestras de envases 250 3 000

13 Certificaciones de calidad 800 9 600

14 Varios 400 4 800

Total 17 574 210 891

Fuente: Vlacar S.A.C.

o Mantenimiento:

Tabla N°3.15: GFI Mantenimiento - Conservas y Harina 2016

Item Denominación Mensual $ Anual $

01 Sueldos 1 612 19 344 02 Salarios 12 058 144 692 03 Repuestos 3 000 36 000 04 Lubricantes 1 500 18 000 05 Pintura 300 3 600 06 Servicio de terceros 2 000 24 000 07 Tinta para Inkjet 350 4 200 08 Uniformes de protección - - 09 Gastos de viaje - - 10 Mantenimiento de montacargas 500 6 000 11 Varios 300 3 600

Total 21 620 259 435

Fuente: Vlacar S.A.C.

Elaboración: Elaboración Propia

En resumen se tendría,

Tabla N°3.16: GFI Total - Conservas y Harina 2016

Área $ Anual

1.- Producción 135 920

2.- Mantenimiento 259 435

3.- Aseguramiento de la calidad 210 891

Total 606 246

Fuente: Vlacar S.A.C.

Un método razonable de distribución de gastos de fabricación debe comprender la utilización de un denominador común para realizar la distribución que pudiera ser usado para todos los productos o líneas de producción sin distinción, en este caso para la producción de conservas (todos los tipos) y adicionalmente la producción de harina residual.

Conjuntamente con la Gerencia General, se determinó el siguiente método de prorrateo, teniendo en cuenta el porcentaje de utilización de Materia Prima para cada planta de producción, donde:

Tabla N°3.17: Distribución GFI - Conservas y Harina 2016

Áreas de

participación Porcentaje % $ Anual Prod. Anual

Factor x und.

(unitario $)

Producción conservas 30% 181 874 390 000 0,47

Producción Harina 70% 424 372 7 510 56,51

Total 100% 606 246

Fuente: Vlacar S.A.C.

Elaboración: Elaboración Propia

Por tanto, el costo estándar unitario por GFI para conserva sería de 0,47 $/caja.

Gasto de Ventas: son los referidos directamente a la operación de

comercialización.

Tabla N°3.18: Gasto de Ventas Estándar - 2016

Descripción Costo $ / Caja

Materiales 0,02

Etiquetas 0,27

Mano de Obra (Etiquetado) 0,30

Gastos de Embarques 0,80

Gastos Fijo de Ventas 0,31

Comisión 0,30

GASTO DE VENTAS 2,00

Fuente: Vlacar S.A.C.

Elaboración: Elaboración Propia

Gasto Fijo – Administrativo: Son todos los gastos administrativos de la planta.

Tabla N°3.19: Gasto de Administración - 2016

Item Denominación Mensual $ Anual $

01 Sueldos planta 9 556 114 666

02 Sueldos Lima 0 0

03 Salarios 5 359 64 307

04 Gastos oficina Lima 0 0

05 Transporte de personal 0 0

06 Teléfono 200 2 400

07 Habitabilidad 100 1 200

08 Limpieza de oficinas 100 1 200

09 Correspondencia 200 2 400

10 Útiles de escritorio 200 2 400

11 Mantenimiento de edificios 100 1 200

12 Depreciación 7 500 90 000

13 Gastos de viaje 200 2 400

14 Combustible 500 6 000

15 Mantenimiento de Vehículos 100 1 200 16 Traslado de materiales 1 000 12 000

17 Vigilancia 8 000 96 000

19 Mtto. Equipos de oficina 100 1 200

20 Trámites legales 800 9 600

21 Carnets Sanitarios 200 2 400

22 Renovación de Contratos 500 6 000

23 Insumos de Lavandería 200 2 400

24 Capacitaciones BPM 400 4 800

25 Agua 200 2 400

26 Energía 7 000 84 000

27 Impuestos 2 500 30 000

28 Refrigerios 0 0

29 Seguridad y Salud Ocupacional 500 6 000

30 Apro Ferrol 1 500 18 000

31 Caja chica 3 000 36 000

32 Varios 1 000 12 000

Total 51 114 613 374

Fuente: Vlacar S.A.C.

Elaboración: Elaboración Propia

Se procede a repartir los gastos administrativos de la misma manera que se realizó con los GFI:

Tabla N°3.20: Distribución Gastos Administrativos - Conservas y Harina 2016

Áreas de

participación Porcentaje % $ Anual Prod. Anual Factor x und.

Producción conservas 30% 184 012 390 000 0,47

Producción Harina 70% 429 362 7 510 57,17

Total 100.00% 613 374

Fuente: Vlacar S.A.C.

Por tanto, el costo estándar unitario por Gastos Administrativos para conserva sería de 0,47 $/caja.

Tarjeta de Costos Estándar:

Se elabora anualmente para cada producto, y representa el modelo de comparación para los costos Reales, ya que está calculado en base a condiciones eficientes de producción. Como ejemplo se presenta la tarjeta de Costos Estándar para el producto: Entero de

Anchoveta en Salsa de Tomate - Envase Tinapón proyectada para el año 2016.

Tabla N°3.21: Tarjeta de Costos Estándar 2016

Entero de Anchoveta en Salsa de Tomate - Envase Tinapon

Peso de pescado entero (gr)

330,00

Peso Neto lata (gr)

215,00

Peso Drenado (gr)

135,00

Peso Envasado (gr)

200,00

Precio Materia prima $/TM (puesta en planta)

171,13

Costos $ / Caja Unidad Consumo Precio Costo $ / Caja

Materia prima

procesada Tm/Caja 0,0096 171,13

1,64

1.- Materia Prima 1,64

Aceite vegetal Kg/Caja 0,010 1,49

0,02

Aceite girasol Kg/Caja 1,42

-

Sal Kg/Caja 0,082 0,13

Cramer Kg/Caja 0,025 6,70

0,17

Pasta de Tomate Kg/Caja 0,84 1,49

1,26

2.- Insumos 1,45

Envases y tapas Pz 48,24 0,116

5,60

3.- Envases /

Embalaje 5,60

4.- Mano de Obra

Directa 2,47

5.- Gastos de Fabricación Directos 0,74

Total Costo Primo 11,90

Margen Primo $ /Cja 4,85

Margen Primo en % 28,93%

6.- Gastos de Fabricación Indirectos 0,47

Materiales

0,02

Etiquetas

0,27

Caja 0,30

Mano de Obra (Etiquetado) 0,30

Gastos de Embarques 0,50

Gastos Fijo de Ventas 0,31

Comisión 0,30

7.- Gasto Ventas 2,00

Gastos Administrativos Planta 0,47

8.- Gasto Fijo 0,47

Total Costo $/cja 14,84

Precio de Venta $/cja 16,75

Margen Total $/cja 1,91

Margen Total en % 11,40%

3.4.2 Costos Reales Comparativos:

Informe de Costos que muestra los datos de Producción y Costos Reales, comparándolos con los Costos Estándar (Tarjeta de Costos) y mostrando sus variaciones. Esta información se detalla con frecuencia semanal, mensual y anual para cada uno de los productos elaborados. Para efecto de ejemplo, se presenta a continuación, los Costos Reales Comparativos para el producto Entero de Anchoveta en Salsa de Tomate - Envase Tinapón en el año 2016.

Tabla N°3.22: Costos Reales Comparativos - 2016

Entero de Anchoveta en Salsa de Tomate - Envase Tinapon

CONCEPTO

CRUDOS

Conserva de Anchoveta en Salsa de Tomate Envase Tinapon

Producción ANUAL (Cajas) 271 912

Costos $ / Caja Tinapon $ $ / CAJA TARJETA DIFERENCIA

1.- Materia Prima 375 121 $ 1,38 $ 1,64 $ 0,26

2.- Insumos 327 979 $ 1,21 $ 1,45 $ 0,24

3.- Envases, Embalajes 1 481 229 $ 5,45 $ 5,60 $ 0,15

4.- Mano de Obra Directa 626 313 $ 2,30 $ 2,47 $ 0,17

5.- Energía Eléctrica 20 023 $ 0,35 $ 0,25 -$0,10

7.- Petróleo 77 822 $ 0,29 $ 0,47 $ 0,18

Total Costo Primo $ 2 910 006 $ 10,98 $ 11,90 $ 0,93

Valor Venta $ 4 554 530 $ 16,75 $ 16,75 $ 0,00

Margen Primo $ 1 644 523 5,77 4,57 $0,93

8.- Gasto Fabricación Indirectos 102 456 $ 0.38 $ 0,47 $ 0,09

9.- Gasto Ventas 525 427 $ 1,93 $ 2,00 $ 0,07

Materiales 8,157 $ 0,03 $ 0,02 -$0,01

Caja 81 574 $ 0,30 $ 0,30 $ 0,00

Etiqueta 69 174 $ 0,25 $ 0,27 $ 0,02

Servicio Etiquetado 56 542 $ 0,21 $ 0,30 $ 0,09

Embarques 146 833 $ 0,54 $ 0,50 -$0,04

Gasto Fijo Ventas 108 765 $ 0,40 $ 0,31 -$0,09

Comisión 54 382 $ 0,20 $ 0,30 $ 0,10

10.- Gasto Fijo Administrativo 127 799 $ 0,47 $ 0,47 $ 0,00

COSTO TOTAL 3 665 689 $ 13,76 $ 14,84 $ 1,09

Margen Neto $ 813 695 $2,99 $1,91 $1,09

% MARGEN NETO 18%

CAPÍTULO IV: CONCLUSIONES

A través de la implementación del Sistema de Costos Operativos y de sus respectivos Informes Semanales, Mensuales y Anuales, a partir del año 2012, se ha podido mantener informada a la Gerencia General de manera oportuna y continua de los datos de Producción y de los Costos Operativos para los diferentes productos elaborados en la empresa Vlacar S.A.C. Esto ha permitido tomar una serie de decisiones a todo nivel para la optimización de la productividad y la reducción de los costos referidos. Dentro de las múltiples decisiones tomadas a través de los años, desde el año 2012, se puede mencionar:

Materia Prima:

o Negociación de Precio de Anchoveta con proveedores (dueños de embarcaciones pesqueras).

o Mejora del proceso de Descarga de anchoveta a través de la implementación de un Sistema de Bombeo Automático en la Descarga en reemplazo del Sistema mecánico existente, reduciendo el tiempo y por consiguiente el Costo de descarga.

Insumos y Envases:

o Negociación de Precio de los diferentes insumos y envases con sus proveedores, asimismo Políticas de Compra.

Mano de Obra Directa:

o Implementación de la modalidad de Pago a Destajo para personal que labora en procesos repetitivos como por ejemplo los procesos de Corte y Envasado, orientada a la mejora de la productividad del Personal y por consiguiente la reducción de los Costos Fijos Unitarios del proceso productivo.

o Utilización de contratos con modalidad Intermitente para personal relacionado directamente con la Producción, lo que permite una rápida reacción de reducción de personal directo por ausencia de Materia Prima (Anchoveta), considerando la alta variabilidad de disponibilidad de la misma.

Gastos de Fabricación Directos:

o Reducción del Consumo Unitario de Combustible (Petróleo R-500) utilizado debido al cambio del Generador de Vapor (Caldero) de una capacidad de 1000 BHP por uno de 700 BHP.

o Implementación de un Sistema de Mantenimiento Preventivo para las unidades Generadoras de Vapor (Limpieza de Tubos, Reposición de Aislante, entre otros) con la consiguiente mejora de su eficiencia.

o Cambio de Plan Tarifario de Energía Eléctrica de MT2 a MT3, con lo cual se pudo obtuvo un ahorro de 23% en costo para los mismos consumos de energía eléctrica.

CAPÍTULO V: RECOMENDACIONES

Creación de un programa automatizado que realice la mecanización de la estructura aquí mencionada, ya que actualmente se utiliza hojas de cálculo (Excel), las cuales requieren de personal experto en el análisis y aun así existe un riesgo de errar en los cálculos.

Reforzar la cultura de optimización de costos a todo nivel, la información actualmente se mantiene reservada a nivel Gerencial, pero se recomienda que se transforme a una forma de fácil entendimiento y se comunique a todo nivel, para que exista más cohesión en el alcance de los objetivos.

Este trabajo podría servir como precedente para otras empresas que realicen otro tipo de actividades con una adecuada adaptación a la naturaleza de la organización.

CAPÍTULO VI: SUGERENCIAS PARA LA FORMACIÒN DE INGENIEROS

INDUSTRIALES

Se debe rediseñar la metodología de enseñanza, que involucre en mayor magnitud la parte aplicativa de la Ingeniería Industrial, no sólo la parte teórica, lo que permitirá al futuro Ingeniero Industrial adaptarse de mejor manera al campo laboral.

De igual manera, cada vez se hace más necesario reforzar la parte tecnológica como parte diferencial de la carrera de Ingeniería Industrial, primero por el contexto actual y segundo por la practicidad que genera.

Capacitar nacional e internacionalmente a los docentes de la Escuela, el conocimiento es creciente y es necesario mantener a la Escuela actualizada, para que mantenga su vigencia y prestigio, y a su vez pueda formar Ingenieros Industriales a la par con las exigencias del mercado moderno.