CONTENIDO

LA INTEGRACIóN DEL SISTEMA FINANCIERO MEXICANO

.

INTRODUCC16N ... i

I

.

PRlVATlZAC16N BANCARIA 1 . I . ANTECEDENTES...

61.3. PRlVATlZACldN

...

121.2. REESTRUCTURACldN DEL SISTEMA FINANCIERO

...

92

.

SISTEMA FINANCIERO MEXICANO.

2.1. ESTRUCTURA ACTUAL DEL SISTEMA FINANCIERO MEXICANO ... 162.2. BANCA COMERCIAL

...

182.3. BANCA DE DESARROLLO

...

212.4. INTERMEDIA RlOS FINANCIEROS

...

253

.

LA DESREGULACION DEL SISTEMA FINANCIERO MEXICANO . 3.7. DESREGULACION...

313.2. PERSPECTIVAS DE LA INTEGRACldN

...

413.3. SOCIO COMERCIAL

...

48A) ESTADOS UNIDOS

.

4.

EL SISTEMA FINANCIERO MEXICANOY

EL TRATADO DE LIBRE COMERCIO...

575 . CONCLUSIONES

...

63BIBLIOGRAF/A

...

67Frente a las necesidades del siglo XXI el Estado llevará acabo una mayor selectividad

de la propiedad estatal, en

los

sectores que impulsan con mayor fuerza el desarrollo del paísasí como una amplia participación por parte de la iniciativa, disminuyendo una autoridad

menos totalitaria del Estado, siempre dentro de

los

lineamientos de la ley; puesto que lasresponsabilidades deben basarse, en cubrir las necesidades de la población, proteger

los

derechos de los terceros, así como el establecer un marco legal que lo inhiba la

competencia, entre otras cuestiones.

Históricamente, México nos muestra en sexenios anteriores un crecimiento económico

del país deficiente, ello se debe no

sólo

al papel del Estado sino también a la crisiseconómico mundial,

lo

cuál repercute significativamente en la economía nacional.En

los

últimos años, la economía mexicana ha presentado diversos cambios, estodebido al ambiente que se ha presentado caracterizado por las altas tasas de inflación, bajo

crecimiento económico y desequilibrios continuos en el sector externo,

lo

que en ultimainstancia se ha traducido en menores niveles de bienestar para la población

Un elemento que se considera crucial para que el proceso global de modernización

económica tenga el éxito deseado, es el papel que jugará el sector financiero, captando el

ahorro de las unidades económicas superavitarias y canalizando hacia las unidades

económicas deficitarias, proveyéndolas de recursos para el financiamiento de la inversión.

El que la economía pueda asignar eficientemente los recursos de que dispone hacia

aquellas actividades en las cuales se goza de ventaja comparativa, ademas de requerir de

un marco regulatorio que permita que

los

precios relativos reflejen el verdadero costo decanalice 10s recursos generados por lo agentes económicos superavitarios hacia

10s

agentesdeficitarios, sea igualmente eficientes.

A través de su historia, el sistema financiero mexicano ha experimentado cambios

importantes y significativos, producto de las regulaciones a las que se ha visto sujeto, así

como del entorno macroeconómico en el que se ha desenvuelto. Después de un proceso de

consolidación de sus estructuras, el sistema financiero mexicano fue, durante la década de

los sesenta, un importante motor de crecimiento económico, con una penetración creciente

en la economía, captando mayores flujos de ahorro y asignando los recursos financieros a la

inversión.

Sin embrago, apartir de la década de los setentas, como consecuencia de la creciente

inestabilidad macroeconomía que experimentó la economía mexicana, en la forma de altas

variables tasas de inflación y crisis recurrentes en la balanza de pagos, el sistema financiero

se contrajo, perdiendo penetración en la economía, y el proceso de asignación de los

recursos financieros se volvió ineficiente. Además el efecto negativo que tuvo el deterioro

macroeconómico sobre el sistema financiero, la contracción se acentúo como resultado de

las regulaciones a las cuales se sujetó al sistema financiero, Io cual encareció

significativamente el proceso de intermediación financiera, tanto para los ahorradores como

para los demandantes de crédito, desincentivando con ello el ahorro y la inversión.

Adicionalmente y como consecuencia de las regulaciones en el sistema financiero mexicano,

se observó un desarrollo marcadamente desigual de los diversos mercados que lo

componen, resultando ello un proceso de intermediación ineficiente y por

lo

tanto costoso.La inestabilidad macroeconómica asi como el conjunto de regulaciones que ha

enfrentado el sistema financiero, se ha reflejado también que éste no sea competitivo frente

a los intermediarios financieros internacionales. Debido

al

alto grado de complementaridadque existe entre la integración del sector real y el sistema financiero, si el sistema financiero

nacional no es competitivo en

los

mercados financieros internacionales, esto se constituyecomo un elemento que inhibe

la

eficiente integración de la economía mexicana con laeconomía mundial. Ello implicaría desaprovechar importantes ganancias que representa el

proceso de apertura comercial para la economía. Por tanto, es natural que, como 'parte del

proceso de modernización económica también el sistema financiero nacional se modernice y

adecué sus estructuras, sistemas de operación e instrumentos a las nuevas condiciones de

la economía. Esto tendría como objetivo lograr una asignación eficiente de

los

recursosfinancieros que se generan en la economía y promover simultáneamente la eficiente

asignación de los recursos reales con

los

que se cuenta, de acuerdo a las ventajascomparativas de las que goza.

Por ello, a partir de 1989 se inició un proceso de modernización del sistema financiero

mexicano, cuyo objetivo es que los diversos agentes financieros operen con mayor niveles

de eficiencia, menores costos de intermediación y promuevan por

lo

tanto una operaciónmás eficiente de la economía, convirtiéndose simultáneamente en un motor de desarrollo

económico.

El proceso de modernización del sistema financiero mexicano, que se inició en 1989

con la liberación de las tasa de interés y la eliminación de la determinación exógena en la

canalización sectorial del crédito, se profundizó con importantes reformas a la legislación a

la que están sujetos sujetos los diversos intermediarios y mercados financieros.

Las reformas introducidas en la legislación financiera están encaminadas a otorgar a

costos de intermediación, aprovechando -mediante la formación de grupos financieros

integrados- la existencia de economías a escala en el sistema financiero, y dar

los

primerospasos en el proceso de integración del sistema financiero nacional, con el sistema financiero

internacional permitiendo la participación de algunos agentes financieros externos en el

sistema financieros externos en el sistema financieros doméstico.

Las reformas introducidas durante 1990 a la legislación, a pesar de llevar la dirección

correcta, se consideran insuficientes para alcanzar el máximo de eficiencia en la operación

del sistema financiero mexicano así como para lograr una eficiente y completa integración

del sistema financiero mexicano con el internacional, complementando la integración del

sector real.

La estructura del siguiente trabajo tiene como finalidad analizar los principales

determinantes, tanto de carácter regulatorio como del entorno macroeconómico, de la

evolución histórica del sistema financiero nacional así como su situación actual, para con

ello entender las razones existentes detrás de las reformas introducidas a la legislación

financiera.

En el Capitulo I se hace un análisis de la evolución histórica del sistema Financiero

Mexicano, así como un análisis de las nuevas reformas al sistema Financiero actual y los

motivos que provocaron su privatización.

En el capitulo 2, se explica la estructura actual del sistema Financiero Mexicano, las

funciones de cada una de las Bancas y de los Intermediarios Financieros.

En el Capítulo 3, la opción que tenemos ante la desregulación del Sistema Financiero

Mexicano; las perspectivas de la Integración del sistema Financiero en el mercado

internacional enfocándonos con su principal

socio

comercial Estado Unidos.En el Capitulo 4, se analizarán las ventajas y desventajas del sistema Financiero

Mexicano y el Tratado de Libre Comercio (T.L.C).; a sí como cuales son los retos a los que

nos enfrentaremos al entrar a un mercado internacional destacándose la complementaridad

1.

PRIVATIZACION BANCARIA1 .l. ANTECEDENTES.

El Estado mexicano desde

los

años veinte, asumió ampliar responsabilidades paraprestar servicio, proveer bienes básicos y guiar el ejercicio de las libertades. Se generaron

dependencias y organismos publicos para canalizar recursos y dar respuestas a las

demandas del campo y la ciudad. Pero las necesidades del país iban en aumento lo cuál

requería una transformación a estas responsabilidades.

La reforma del Estado reclaman en las circunstancias actuales tanto internas como

externas, la promoción del ejercicio de libertades, eliminando el efecto paternalista del

Estado que hasta ese momento existía sobre la propiedad estatal.

Frente a las necesidades del siglo XXI el Estado llevará acabo una mayor selectividad

de la propiedad estatal, en los sectores que impulsan con mayor fuerza el desarrollo del

país, así como una amplia participación por parte de la iniciativa privada, disminuyendo una

autoridad menos totalitaria del Estado, siempre dentro de los lineamientos de la ley; puesto

que las responsabilidades deben basarse, en cubrir las necesidades de la población,

protege los derechos de los terceros, así como el establecer un marco legal que no inhiba la

competencia, entre otras cuestiones.

Históricamente, México nos muestra en sexenios anteriores un crecimiento

económico del país deficiente, ello se debe no

sólo

al papel del Estado sino también a lacrisis económico mundial, lo cuál repercute significativamente en la economia nacional. Esto

es evidente en los sexenios de: Luis Echeverría (1 970-76), creó cientos de empresas

estatales, aumentando el gasto de gobierno con grandes problemas para financiar las

actividades económicas, lo cual inhibió a la iniciativa privada, así también llevó al peso a

una gran devaluación.

Estos

problemas financieros dan lugar a la política reconstructiva delGobierno de José Lopez Portillo, quién no pudo recuperar la confianza de los empresarios;

pues la balanza Comercial reflejaba saldos negativos, así como también las devaluaciones

del peso frente al dólar, y el problema más importante la fuga de capitales esto llevó

al

paisa una crisis de liquidez, todo ello condujo a una precipitada nacionalización de la banca lo

cuál se considera un gran error de está administración. Es así como en el periodo de Miguel

De la Madrid se realizaron reformas económicas para tratar de financiar

los

años deestancamiento económico con inflación, característica de este gobierno. Estas reformas

fueron orientadas hacia el mercado, que incluía la reducción en el número de empresas del

Estado (desincorporación), así como reformas orientadas a la liberalización comercial.

Desde antes de la toma de poder por el presidente Salinas de Gortari, fue evidente la

identificación del proyecto del nuevo gobierno, con los principios que habían regido la

política económica del sexenio anterior, ya que las directrices de ese sexenio

permanecen en la administración Salinista: privatización, apertura comercial, cambio

estructural, modernización, etc..

Aún cuando la privatización no era el objeto del gobierno anterior, sin embargo,

su administración adoptó un programa modesto al respecto en 1983.

A principios de 1988, importantes líderes empresariales clamaban transferencias más

vigorosas de empresas paraestatales enfatizando el caso del sistema bancario. La

reiteración de la demanda de reprivatizar la banca fue sistemática no

sólo

por gruposnacionales, sino también por parte de influyentes asociaciones extranjeras. Pero fue hasta

1989 que la privatización fue un asunto de readministración interna de la propiedad estatal,

logrando recuperar la confianza de

los

empresarios, por que el carácter crecientementepropietario y proveedor del Estado, frente a una sociedad madura, organizada,

diversificada y plural, inhibe la iniciativa de las personas y de los grupos. Pues las

circunstancias actuales reclaman reformas interna y externas que promuevan el ejercicio de

las libertades compatibles con las libertades de

los

demás.Por lo que resulta necesario pensar seriamente en la privatización de la banca ya

que hoy resulta ser la parte más importante del sistema financiero y dejar de lado otras

intermediarias, como las aseguradoras (ver anexo cuadro I), debido a que estas tenjan una

Considerando lo anterior se propone al H. Congreso de la Unión una reforma

constitucionalista, cuyo objetivo es el establecimiento mixto de banca y crédito. Dicha

propuesta tiene la siguiente reforma:

La necesidad de concentrar la atención del Estado en el cumplimiento de sus objetivos

básicos, que son dar respuesta a las necesidades sociales de la población y elevar su

bienestar, sobre bases productivas y duraderas.

El cambio profundo de las realidades sociales, de las estructuras económicas, del papel

del Estado y del sistema financiero mismo, modifica las circunstancias que aplicaron la

nacionalización de la banca.

Ampliar el acceso y mejorar la calidad de los servicios de la banca y crédito en beneficio

colectivo, evitando subsidios, privilegios y abusos.

El objetivo principal de la privatización es el poder competir eficazmente con otros

intermediarios financieros, tanto nacionales como extranjeros.

La privatización es sólo el primer paso. Consolidar el sistema financiero del país, implica

profundizar la desregulación bancaria y caminar hacia una integración financiera nacional

con el internacional, complementando así la apertura comercial de la economía mexicana.

Si se lograran estos objetivos México estaría mejor preparado para impulsar el

crecimiento económico con mayor equidad y participar activamente en la gran

transformación mundial.

Cuadro 1

TASA EFECTIVA DE RESERVA DE LA BANCA COMERCIAL 1976-1 980

* Miles de millones de pesos.

Fuente: indicadores económicos. Banco de México.

1.2. REESTRUCTURACIóN

DEL

SISTEMA FINANCIERO MEXICANO.La Asociación Mexicana de Bancos (AMB) en los trabajos de 1988-1 989, explica

claramente la necesidad de la reestructuración del Sistema Financiero Mexicano actual,

en función de la tendencia a la integración económica internacional resultado de la

globalización de los servicios y de los cambios tecnológicos, ha conducido a la acelerada

modernización del sistema bancario.

En los últimos años el sistema financiero mexicano ha experimentado un proceso de

modernización cuyo objetivo es hacer de este un eficiente intermediario que capte el ahorro

de los agentes económicos superavitarios y los canalice hacia aquellos agentes deficitarios

(gobierno y empresas) de modo que se convierta en un importante motor de crecimiento

económico.

Entre

los

avances significativos en este proceso, destacan: la liberalización de losmercados financieros, dejando en libertad a la banca para determinar las tasas de interés y

los

plazos de sus operaciones pasivas. También se les fue permitiendo invertir a discreciónlos recursos provenientes de estas operaciones. Así como, se fueron eliminando

los

requisitos de inversión obligatoria incluso el encaje legal al ser sustituido por un coeficiente

de liquidez, de está forma el sector público se podrá financiar integramente en el mercado.

Otro punto importante de este proceso ha sido el avance logrado en el desarrollo

institucional del sistema, a través de las reformas al marco jurídico que define su estructura.

Se ha disminuido la regulación excesiva y mejorado al mismo tiempo la supervisión del

sistema, se han dotado a las instituciones de mejores elementos para competir, como la de

permitir una amplia flexibilidad operativa, que propicie la creatividad en cuanto al desarrollo

de los instrumentos y mecanismos de intermediación, asegurar el manejo y fortalecimiento

Este proceso, entendido como la liberalización de

los

mercados y la adecuación delmarco institucional, puede contribuir de manera significativa a incrementar el ahorro

canalizado a través del sistema financiero y, por consiguiente, a su orientación más efectiva

hacia las actividades productivas.

Otra razón por la que se ha promovido esta modernización financiera es la de

fortalecer el sistema y prepararlo para una mayor competencia. Es un hecho que a nivel

mundial

los

sistemas financieros nacionales compiten cada ves más. La globalizaciónrebasa fronteras con gran facilidad adicionalmente, la apertura de los servicios en general

(los financieros en particular).

Existen tres decisiones estratégicas tomadas en el proceso legislativo reciente que

podrian seguramente definir los rasgos más relevantes del sistema financiero en los

próximos años. Estos son:

-

La tendencia a la banca universal,-

La decisión de separar patrimonialmente la banca de la industria y el comercio,-

y la apertura gradual a la inversión extranjera.En síntesis, la modernización financiera debe encaminarse hacia un sistema más

sólido y eficiente en beneficio del público en general. En efecto, se trata de propiciar una

adecuada capitalización de

los

intermediarios financieros, (de los bancos sobre todo) queles permita invertir en nueva tecnología, en la ampliación y mejora de la red de sucursales, y

también estar en mejores condiciones para enfrentar

los

riesgos crediticios. El usuario delos

servicios financieros y particularmente los pequeños y medianos ahorradores o acreditados

serán los más beneficiados.

Por

lo

tanto, con el esquema financiero actual y las reformas que se lleven a cabo setendrán mayores posibilidades de incrementar la eficiencia financiera tanto a nivel

rnacroeconómico como microeconómico. En el aspecto macro, las autoridades podrían usar

con mayor libertad sus instrumentos de política monetaria y financiera para apoyar el

desarrollo económico. En el aspecto microeconómico, la desregulación evitaría costos

innecesario que soportaban los intermediarios financieros, en al detrimento de

los

ahorradores y usuarios de crédito. A través de la mayor competencia que fomentará una

1.3. LA PRIVATIZACIÓN BANCARIA.

La política de privatización se sustentó en la pertinencia racional de corregir el rumbo

de la rectoría del Estado en el desarrollo económico, que en décadas previas se ejerció en

base al ensanchamiento creciente del Estado hasta llegar ahora a competir con algunas de

sus funciones básicas e incluso, en ocasiones, a inhibir la iniciativa de los agentes

productivos y de los grupos sociales.

La privatización en general, y la de la banca en particular, se propone junto con otras

medidas, sanear las finanzas públicas, cuyo desequilibrio se convirtió en detonante de una

crisis estructural gestada en

los

últimos años y que junto con la expansión proletaria delEstado, concluyó por precipitarla, lejos de lograr una rectoría económicamente eficiente y

socialmente justa. La política privatizadora aparece superficialmente como fruto de la

sustitución de un esquema de desarrollo estatista por uno de corte neoliberal.

Esta política de privatización puede hacer posible

la

recapitalización de las empresasenajenadas y permite al Estado utilizar más eficazmente sus recursos de inversion (en caso

de ventas adecuadas y compradores adecuados), se puede afirmar, que la privatización de

la banca y del sector estatal responde a otro objetivo (o bien a un segundo dentro del

gobierno salinista), el obtener recursos para financiar el déficit presupuesta1 así también

detener la salida de capitales. Sin embargo, este objetivo dependerá de como se lleve a

cabo el proceso de desincorporación.

El 2 de mayo de 1990 llega al Congreso de la Unión una propuesta del presidente

Carlos Salinas de Gortari, para reformar los artículos 28 y 123 constitucional con el objetivo

de restablecer el régimen mixta en la presentación del servicio de banca y crédito.

La propuesta se encuentra basada en la necesidad del Estado en dar atención a los

Para el Estado le era inconveniente mantener la exclusividad estatal en la

presentación y del servicio de banca y crédito, por ello las razones que originaron la

nacionalización han cambiado y ha surgido la necesidad de tener un sistema bancario más

eficiente, en la que se busca liberar los mercados para generar condiciones de

competitividad en el mercado interno y externo.

El Estado con la privatización bancaria no saldrá del todo del sistema bancario,

seguirá conservando la totalidad de la banca de desarrollo y tiene interés en conservar

acciones mayoritarias y minoritarias en algunas instituciones a desincorporarse.

El 5 de septiembre de 1990, por acuerdo presidencial se creó el Comité de

desincorporación bancaria, con el objetivo de garantizar el orden y la transparencia de este

proceso.

En cuánto a

los

principios fundamentales que normaran el proceso dedesincorporación son los siguientes:

- Se busca conformar un Sistema Financiero más eficiente y competitivo, implicando

el diseño de un esquema que contribuya a aumentar el ahorro interno y a canalizar crédito

oportuno y suficiente a la inversión productiva. Ante una apertura como la que se llevará a

cabo en el país (de lo cuál se hablará en el capitulo 3), las instituciones crediticias se verán

obligadas (en un corto plazo), a alcanzar un grado de eficiencia en el cuál sean

competitivas tanto internamente como externamente.

-

Se pretende garantizar una participación diversificada y plural en el capital, conobjeto de alentar la inversión en el sector e impedir fenomenos de concentración.

-

La banca debe ser controlada por mexicanos pero que sea compatible con lainversión extranjera, es necesario que esta concurra en forma comprometida con el pais,

- Mediante la desincorporación debe lograrse la descentralización y el arraigo

nacional de las instituciones, de las cuales las más sólidas, prosperas y profesionales tienen

su origen en distintas regiones de la república, principalmente el norte y centro del país.

-

Se debe conformar un sistema financiero equilibrado, derivado de las propiascaracterísticas de la economía del país y de las perspectivas que de ella tenemos los

mexicanos, requiriendo así de intermediarios financieros que mantengan un equilibrio

razonable de tamaño e influencia económica, procurando evitar la concentración en

agrupaciones formadas por bancos, casas de bolsa, aseguradoras y otros intermediarios

financieros, que pudieran generar posiciones oligopólicas indeseables.

Así mismo, una vez desincorporada la banca, debe propiciarse sanamente las

practicas financiera y bancaria. Para ello se establecerá la igualdad en el acceso de crédito

para el sector productivo en su conjunto, actuando para hacer cumplir la ley de las

instituciones de crédito , destacando en este sentido, los llamados créditos de complacencia

serán evitados con el máximo rigor.

Las nuevas condiciones de competencia del mercado, hacen indispensables un ajuste

en las estrategias de los bancos que será acompañada de la formación de grupos

financieros.

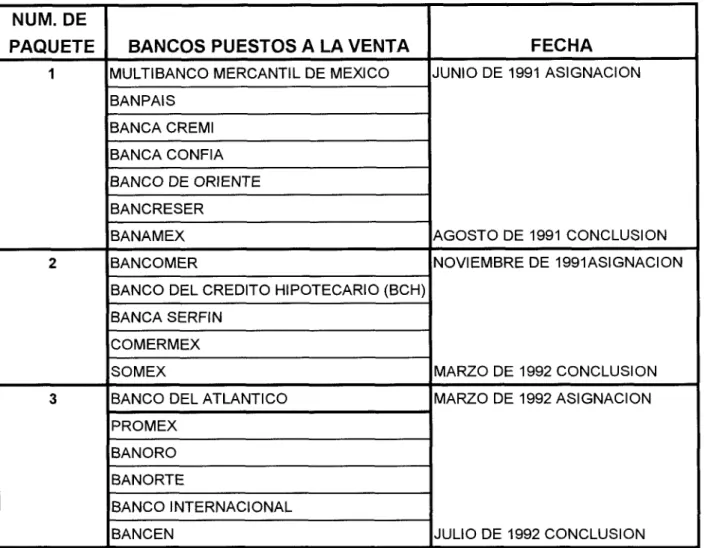

En la actualidad existen 18 instituciones de banca múltiple, puestas a la venta por el

gobierno federal, el proceso de privatización (ver cuadro 2 del anexo), consta de 3 paquetes.

En el primer paquete se encuentran los siguientes bancos: Múltibanco Mercantil de

México y fue asignado a sus nuevos dueños el día 10 de junio de 1991; Banca Cremi, Banca

Confía, Banco de Oriente, Bancreser y termina el primer paquete con Pa venta de Banamex

el día 26 de agosto de 1991.

El segundo paquete lo integran: Bancomer, Banco de Crédito Hipotecario (BCH),

Finalmente el tercer paquete es integrado por el Banco del Atlántico, Promex, Banoro,

Banorte, Banco Internacional y Bancen. Este inicia

el

29 de marzo de 1992 y concluye el día6 de julio de 1992.

Después de 12 meses de desincorporación bancaria, que inicio el 10 de junio de

1990, con la venta de Multibanco Mercantil y termina con la venta del Banco del Centro

el

día 6 de julio de 1992. En el cuadro 3 del anexo se puede observar quien o quienes son los

nuevos dueños, el precio de venta, la relación precio valor en libros en la que se muestra en

que porcentajes se compraron por arriba de sus valor real y al grupo financiero al que

pertenecen.

Finalmente hay que remarcar que la privatización bancaria ha permitido una mayor

democratización y pulverización del capital y en consecuencia, una menor concentración,

actualmente existen 80 mil nuevos inversionistas, 11 veces mayor a la que existía hace una

década. la dispersión accionaria no se a traducido necesariamente en una mayor

distribución de la riqueza del país ya que cada uno de los nuevos dueños de 10s bancos

poseen en promedio activos por 4 375 millones de pesos, y

los

activos de las seisinstituciones más grandes del sistema bancario mexicano (Banamex, Bancomer, Serfin,

Comermex, Banco Internacional y Somex) suman un poco más de 291 billones de pesos y

en conjunto representan el 87.6% de la participación total naciona1.l

1

2. EL SISTEMA FINANCIERO MEXICANO

2.1 ESTRUCTURA DEL SISTEMA FINANCIERO.

La formulación de la ley General de Institución de Crédito y Organizaciones Auxiliares

dejó claramente establecido que el sistema bancario sería el corazón del sistema financiero

mexicano, ya que existe una relación más estrecha entre el capital productivo y el bancario

impulsados a articularse de forma que se adecue a las condiciones del capitalismo

contemporáneo; siendo el resto de las instituciones financieras participantes secundarios en

el proceso de financiamiento del desarrollo económico.2 Esta definición tendría, años

después, importantes consecuencias para el sano desarrollo del sistema financiero en

particular, y de la economía en general.

Por lo que respecta a los bancos de depósito y ahorro, la ley de 1941 puso énfasis en

la liquides de estos, limitando

los

depósitos a cuentas de cheques y a depósitos a un plazono mayor de 3 años. En cuanto al crédito, también se estableció un límite de hasta 180 días,

con una restricción: que

los

créditos de este plazo no rebasaran el 20% del total dedepósitos más reserva. Además este tipo de instituciones no podía realizar operaciones de

descuento, préstamo y crédito a plazo mayor de un año.

Las sociedades financieras (banca de inversión) tenía como objetivo captar recursos

de largo plazo mediante la emisión de bonos de hasta 15 años. Asi, se estableció que una

de las principales funciones de las sociedades de inversión era promover la organización de

toda clase de empresas y de sociedades mercantiles. Por último, las sociedades de crédito

hipotecario tenían como principal función canalizar el ahorro captado hacia inversiones de

La estructura del sistema bancario nacional establecida por la ley de 1941 , se

mantuvo casi inalterada hasta 1976, cuando se inició un proceso de consolidación b a n ~ a r i a . ~

Adicionalmente a la clasificación por tipo de operación que las diversas instituciones

bancarias podían realizar, el sistema bancario mexicano también se dividió en bancos

privados y bancos de desarrollo de propiedad estatal. Por el lado de las operaciones

pasivas, ambos tipos de instituciones tenían permitido captar con los mismo instrumentos

pagados las mismas tasas de interés, las cuales eran determinadas por el Banco de México.

Sin embargo la diferencia radicaba en las operaciones activas, ya que mientras

los

bancosprivados podían diversificar su cartera de crédito,

los

bancos de desarrollo se orientaban asectores específicos de actividad económica, otorgando los créditos a tasas de interés

subsidiadas. Por su parte,

los

bancos privados de carácter comercial manejaban su carterade crédito a dos niveles: el primero era crédito libremente asignado tanto en tasas de interés

como en sectores de destino, y el segundo, crédito determinado exógenamente por la

Secretaría de Hacienda y el Banco de México por medio de controles selectivos de crédito

tanto por sectores e destino como en las tasas de interés que podían cobrar por abajo de las

tasas de mercado.

3

Como consecuencia de las rigideces que el sistema financiero presentó en el escenario inflacionario, y que se tradujeron en una menor penetración financiera en la economía, las autoridades financieras comenzaron a introducir cambios importantes, buscando otorgarle mayor flexibilidad a este sector. Un primer paso se tomó en 1976, cuando se inició un proceso de consolidación, eliminando el espíritu de banca especializada que estaba vigente desde 1941. Con la consolidación bancaria se rompió la liga entre el plazo de los depósitos y el de los

créditos introduciendo así un elemento de flexibilidad bancaria. Para introducir el proceso de consolidación se instrumentó un nuevo esquema de encaje legal, estableciéndose una tasa de reserva menor y única para aquellos bancos que optaran por la consolidación mientras que se preservaba el esquema de encajes diferenciados para aquellos bancos que permaneciesen especializados. AI consolidarse las diferentes instituciones bancarias en bancos múltiples*, esto es, en instituciones que puedan en una misma sociedad, operar diversos instrumentos de captación de recursos y de concesión de créditos que le permitan adaptarse a las cambiantes situaciones del mercado, con lo cual se logrará una mayor coordinación en sus políticas y operaciones, en mejores condiciones de eficiencia.

Las reglas para el establecimiento y operación de la banca múltiple se publicaron el 18 de marzo de 1976 en el Diario Oficial de la Federación. (Véase Financiera Nacional Azucarera, S.A.(FINASA), Ley General de Instituciones de Crédito y Organizaciones Auxiliares, México 1980, pp 481 -51 O.

2.2. BANCA COMERCIAL.

Las funciones de la Banca Comercial, de acuerdo a la Ley de Instituciones de Crédito

es de captar recursos del público en el mercado nacional para darles colocación útil,

mediante el otorgamiento de crédito. La misión fundamental de las instituciones de crédito,

es como se refleja en su evolución, actuar como intermediario financiero, capaces de captar

recursos mediante operaciones pasivas4, como pueden ser los certificados de depósito,

pagarés, etc., y con estos recursos obtenidos, otorgar diferentes tipos de crédito conocidos

en el ámbito bursátil como operaciones activas! de financiamiento; las cuales consisten en

aportar a las empresas capitales a largo plazo, distinguiéndose de las operaciones de

crédito por las cuales se suministran capitales que deben ser restituidos en un tiempo más o

menos largo.

En el cuadro siguiente, se puede observar el financiamiento otorgado por la banca

comercial al sector público y al sector privado.

CUADRO 2.

FINANCIAMIENTO OTORGADO POR LA BANCA COMERCIAL. (MILES DE MILLONES DE PESOS)

AÑOS SECTOR PUBLICO TOTAL SECTOR PRIVADO

1985

759.60 293.43 466.17 1986 630.16 323.00 307.16 1987

539.78 279.04 260.74 1988

799.28 326.83

472.45

T

1989 216.90 623.08 403.18

FUENTE: lndicadores económicos del Banco de México.

La banca comercial en la década de los ochenta, participó de manera importante en

el financiamiento del déficit público, como se aprecia en el cuadro, el financiamiento en

los

anos

1985 a 1988 al sector público es del 50% o más. Ahora con la recuperación de la4

Operacionez pasivas, son las que tienen por objeto la obtención de fondos pagando por este un interés, que después se han de prestar, es decir, representan aquellas actividades mediante las cuales el banco reciben crédito y obtienen capitales de diversas procedencias para disponer de ellos.

Operaciones activas, consisten en la prestación de los fondos obtenidos, otorgamiento del crédito.

economía y el saneamiento de las finanzas públicas, la banca comercial canaliza sus

créditos a empresas y particulares, el saldo de financiamiento al sector privado se ha

elevado desde 1989, y en julio de 1991 alcanza más de 1 15 billones de pesos.

Este avance se ha dado por medio de la desregulación, que en la última etapa se

eliminó el coeficiente de liquidez del 30% que se cubría con valores gubernamentales.

En lo que respecta a sus actividades esenciales , la banca comercial ha venido

fortaleciendo la oferta de servicios integrales a su clientela, el aprovechar sus mecanismos

de arrendamiento, factoraje, ingeniería financiera, almacenaje y comercialización. Así

mismo, la necesidad de prestar servicio en forma oportuna y descentralizada, ha requerido

modernizarse, con importantes inversiones en la adquisición de equipo de cómputo,

teleférico y de comunicaciones, cajeros automáticos, la banca en su casa y la transferencia

electrónica de fondos, son sin duda parte de los avances que se han logrado en este campo

y que es indispensable seguir desarrollando para afrontar los nuevos requerimientos.

La adaptación de infraestructura física, ha permitido mejorar las instalaciones de las

sucursales de la república mexicana.

Los avances de las operaciones bancarias no sólo han sido en el mercado interno,

sino también en el mercado internacional; para apoyar este esfuerzo, la banca en conjunto

ha realizado lo siguiente:

Fortaleció su presencia internacional a través de la adquisición o establecimiento de

subsidiarias, agencias y oficinas de representación y promoción comercial y de negocios

en los países donde México tiene relaciones comerciales, tal es el caso de Banamex que

tiene participación accionaria de un banco inglés y Bancomer que se ha asociado con

bancos de Estados Unidos y Canadá.

0 Se ha diversificado las fuentes de financiamiento, mediante la participación creciente en

el mercado mundial de capitales, por medio de la emisión de bonos tanto públicos como

privados puestos a disposición en diferentes mercados y en diferentes monedas,

Bancomer emitieron acciones para cotizarlas en la Bolsa de Estados Unidos. El gobierno

emitió Eurobonos por parte de Bancomext con tasas del 11 % en términos de dólares, en

un alarde de internacionalización de mercados6.

6 Manrique Campos, Irma. "Tercera reunión ministerial del TLC: servicios financieros", Problemas del

Desarrollo, México, Vol. XXIII, No. 88, pag. 21.

2.3. BANCA DE DESARROLLO.

El nuevo contexto de la banca mixta hace más necesaria que nunca la existencia de

la banca de desarrollo. Por ello, la iniciativa presidencial establece claramente que se

fortalecerán las instituciones de fomento, con el propósito de que cumplan de la manera más

eficiente su papel de inducción del desarrollo nacional. Con esta finalidad es necesario

aumentar su capacidad para canalizar recursos hacia proyectos y programas prioritarios

para la sociedad y la economía.

La participación de la banca de desarrollo en la modernización financiera del país

requiere especializar sus operaciones activas, redefinir sus instrumentos pasivos, mejorar

sus servicios complementarios, fortalecer sus estructuras administrativas, así como

intensificar la capacitación de sus empleados. El objeto es contar con una banca de fomento

acorde a las necesidades del desarrollo en el marco de las condiciones financieras

imperantes.

Como complemento de las operaciones de banca comercial, las instituciones de

fomento concentran nuevamente su atención en el otorgamiento de créditos orientados a la

formación de capital productivo y social básico; asume

los

riesgos calculados inherentes alos nuevos proyectos y financian en plazos acordes con la rentabilidad de los proyectos y

con la capacidad de pagos de los acreditados.

En su condición de promotor e inductor del desarrollo basado en el uso de recursos y

esfuerzos de la comunidad, la banca de fomento esta organizando esquemas de apoyo a

proyectos prioritarios que respondan a las necesidades de la población de las actividades

productivas. La banca de desarrollo tiene la responsabilidad de impulsar nuevos

instrumentos de captación que permitan reconstruir un mercado de capitales de largo plazo, así como para desarrollar los más importantes proyectos habitacionales que se hayan

Respecto a la parte operativa de los bancos de desarrollo, sus principales fuentes

para a llegarse recursos han sido, transferencias directas del gobierno federal y

endeudamiento externo, siendo la captación directa del público relativamente baja en

comparación con el total de financiamiento otorgado (1

O%),

lo cual no justifica que actúecomo banca de "segundo piso". La falta de justificación para que la banca de desarrollo

funcione como banca de "primer piso" se percibe aún más claramente si se compara la

captación de este tipo de bancos con el total del sistema bancario, como se muestra en el

siguiente cuadro:

Cuadro 3

BANCA DE DESARROLLO CAPTACION Y FINANCIAMIENTO

(% DEL TOTAL ) 1983-1988.

AÑOS FINANCIAMIENTO* CAPTACION

1983 1984 19.4 12.2 12.4 1985 20.7 11.6

23.7

-

1986 24.7 11.8 1987 25.6 11.9I 7

1988 23.0 24.6

1

* Financiamiento al sector Drivado.

fuente: lndicadores económicos. Banco de México.

Como se ve en el cuadro, la participación de la Banca de Desarrollo su captación total

de recursos ha sido baja, siendo el incremento experimentado en 1988 el efecto de la caída

en la captación de la banca comerciales a través de

los

instrumentos tradicionales. Por otraparte, la importancia por el lado del financiamiento al sector privado es relativamente mayor,

por

lo

que es más eficiente que la banca de Desarrollo es por ello que actúa como banca de"segundo piso", canalizando al sector privado, a través de la banca comercial

los

recursosque se allega tanto del exterior como de transferencias del gobierno federal.

Otro de los obstáculos para el funcionamiento adecuado de la banca de desarrollo para que actúe como banca de primer piso han sido los problemas en la recuperación de la

cartera, canalización importante de los recursos a entidades del sector paraestatal, la falta

de integración patrimonial y operativa con los fondos de fomento, etc., que afectan

significativamente la rentabilidad de la banca de desarrollo.

Por tanto, a partir de 1989, se inicia un proceso para hacer que la banca de desarrollo

funcione únicamente como banca de "segundo piso", concentrando sus actividades en el

apoyo de carácter técnico así como el redescuento de documentos que amparen el crédito

otorgado por la banca comercial.

Así durante 1988-1989, se introducen importantes reformas para inducir un

funcionamiento más eficiente del sistema bancario como ya se menciono en el punto 1.3. del

primer capitulo. Por lo que en 1990, se modifica la Ley que regula su estructura y operación,

buscando con ello una mayor penetración bancaria y simultáneamente una asignación más

eficiente de los recursos financieros generados en la economía.

Así también se pide dentro de la modificación de la legislación bancaria, la creación

de una banca multinacional de desarrollo que acepte depósitos en cualquier tipo de moneda

extranjera, con la garantía de que esos depósitos no podrán ser expropiados, congelados o

retenidos, o cualquier otra medida de carácter legal que venga a cambiar las reglas y gane

la confianza de naciones y cuyos recursos sean utilizados para financiar el desarrollo

económico del país.

Esta banca multinacional de desarrollo tendría como finalidad atraer capitales de

otras partes del mundo con las medidas siguientes:

A) Confidencial y total secreto en el manejo de las cuentas.

B) Tasas de interés ligeramente superiores a las de la banca internacional para atraer

capitales.

C) Exención de pagos de impuestos a todos los depósitos del exterior (sean nacionales o

extranjeros).

Aunque se acepte o no la propuesta anterior para la repatriación de capitales, una

financiero de México no vayan a caer en grupos monopólicos, que frenen el desarrollo. Pues

lo que se pretende también con la reprivatización de la banca no solo busca obtener

recursos para el sector público para financiar los gastos que demandan, sino también busca

detener la salida de capitales ganando la confianza de los inversionistas nacionales y

extranjeros, aunque realmente este objetivo será muy difícil de lograr, debido a que son

necesarias otra medidas paralelas que coadyuven a esta finalidad como sería la propuesta

mencionada anteriormente, que es la creación de la banca multinacional de desarrollo.

En conclusión, México no puede prescindir de instituciones de fomento

especializadas que atiendan sectores de baja rentabilidad financiera que la banca comercial,

por su vocación y experiencia no atienden.

La banca de fomento seguirá contribuyendo a instrumentar la estrategia de desarrollo

social de México la cuál reconoce los grandes cambios ocurridos en el país, las nuevas

demandas,

los

rezagos y las insuficiencias propiciados por los cauces que ha seguido elcrecimiento en las últimas décadas.

La modernización del sistema financiero mexicano constituye uno de

los

principaleselementos para adecuar nuestra estrategia de desarrollo a las condiciones actualmente

imperantes en los mercados internacionales y propiciar el ajuste en los patrones de

crecimiento de la economía con la finalidad de apoyarnos fundamentalmente en nuestros

propios esfuerzos y recursos. En este sentido, la modernización financiera contribuye a

reafirmar la soberanía nacional.

2.4. OTROS INTERMEDIARIOS FINANCIEROS.

Además de las instituciones de crédito, existen otros intermediarios financieros que

también han tenido cambios con el objetivo de alcanzar una mayor eficiencia del sistema

financiero nacional, así como mayor competitividad. Las modificaciones se hicieron a las

leyes del mercado de valores, a instituciones de seguros, instituciones de fianzas,

organizaciones y actividades auxiliares de crédito y las sociedades de inversión.

Las modificaciones introducidas a cada uno de los mercados no bancarios, se

orientan a hacer más eficiente la operación de los diversos intermediarios financieros, así

como a promover una mayor transferencia en las operaciones que realicen,

MERCADO DE VALORES.

La Bolsa Mexicana de Valores, tal vez la más eficiente y moderna por los medios de

intercambio y las canastas de valores que en ella se manejan, de hecho, directa o

indirectamente la mayor parte de las operaciones del Sistema Financiero Mexicano formal se

van a reflejar o a realizar en la bolsa.

Las modificaciones que se hicieron a la Bolsa Mexicana de Valores están

básicamente encaminadas a reducir los costos de emisión de valores para las empresas que

se realicen en este mercado, ya que la función principal de la Bolsa es facilitar las

transacciones con valores y desarrollar el mercado.

En lo que respecta a los costos de emisión de valores, ya no se requiere obtener la

autorización previa de la Comisión Nacional de Valores, con esta modificación ahora las

empresas que deseen emitir valores deberán obtener su registro ante la comisión y

unicamente notificar a ésta sobre la emisión. Esta medida reduce significativamente los

costos de emisión de valores, ya sea de renta fija o de renta variable, facilitando en

Para lograr una mayor transparencia en las operaciones con valores y evitar las

irregularidades que se observaron en 1987, se adiciona a la ley del mercado de valores el

capítulo de "La Concentración Bursátil", en el cual se especifican las reglas que deberán

seguir las casas de bolsa en los contratos con

los

clientes. También se específica que lascasas de bolsa no podrán realizar operaciones a cuenta de terceros si estos últimos no

proveen a las casa de bolsa

los

recursos necesarios para avalar las operaciones. Con estasdisposiciones se eliminan las operaciones al margen, que fueron la principal causa de

pérdidas tanto para clientes como para las casas de bolsa durante 1987.

Otra de las modificaciones que destacan en la ley del mercado de valores, es la

creación del "Especialista Bursátil", que actuará por cuenta propia frente a los ahorradores y

las casas de bolsa, al especializarse en uno o más valores que tendrán una cartera de

valores cotizados continuamente respecto al precio del mercado secundario, tenderá a

promover una mayor estabilidad en el precio de cada uno de

los

valores que se entermedienen este mercado.

La Bolsa Mexicana de Valores, aun se ha convertido en el eje central del sistema

financiero mexicano, requiere de ciertas instituciones de apoyo que sean independientes en

su estructura pero relacionadas en cuanto a su operación. Las instituciones de las cuales

recibe apoyo la bolsa y el mercado de valores son :

- El Instituto para el Depósito de Valores (INDEVAL),

- El Instituto Mexicano del Mercado de Capitales (IMMEC)

-

La Asociación de Valores, S.A. de C.V. (CALIFICADORA).El INDEVAL fue creado por decreto del 28 de abril de 1978 y tiene por objeto prestar

Servicios relacionados con la guarda, administración, compensación liquidation y

transferencia de valores. Su creación fue una necesidad, pues antes se realizaba el manejo

físico de 10s valores con su consecuente desgaste, y se llegaban encontrar letreros que

decían que no se operara con determinados valores pues se habían extraviado.

El IMMEC vino a dar respuesta a las necesidades de difusión de la cultura bursátil. A

través de sus convenios con universidades e instituciones de educación superior donde se

propone colaborar en la elaboración de planes y programas que incluyen conocimientos de

esta rama. También colaboran con la publicación de estudios y con el manejo de bancos de

información del mercado de valores.

La AMCB creada en 1980 tiene como objetivo el fomentar el desarrollo del mercado

de valores, objetivo que tienen todos

los

agentes de valores, pero su valor principal loconstituye el ser una forma de agrupación gremial de las empresas del mercado de valores,

y de esta forma representar la opinión de

los

agentes de valores.CALIFICADORA es la primera empresa en México calificadora de valores y responde

a la necesidad creada por la Comisión Nacional de valores, en la circular 10-1 18 del 20 de abril de 1989, en la cuál señala que para poder colocar papel comercial objeto de oferta

pública e intermediación , se requiere de un dictamen favorable de la institución calificadora

de valores. Cabe hacer mención que no se pretende que exista una sola empresa

calificadora, aunque por el momento solo exista una. Se deduce que el objeto de la

calificadora es dictaminar acerca de la calidad crediticia de los títulos emitidos por las

empresas mexicanas que acuden a este tipo de financiamiento. Este dictamen debe servir

para dar confiabilidad al público inversionista. La calificación consiste en opinar acerca del

riesgo y la capacidad de pago de un emisor.

INSTITUCIONES

DE

SEGUROS.El mercado de seguros es quizá el segmento del mercado financiero que más

regulado ha estado, tanto en el lado de las operaciones pasivas como activas. Esto se ha

reflejado en los recursos financieros que manejan las compañías aseguradoras apenas

representan un poco más del 1 % del PIB, en el caso de

los

seguros de vida, un instrumentoEn un esquema que busca adecuar la operación de las compañías de seguros a la

nueva estructura de la economía mexicana, se introdujeron importantes modificaciones a las

leyes que regulan a la actividad aseguradora en México. En primer lugar, se modificó el

título de la ley para reconocer la existencia de las sociedades mutualistas, por

lo

que a partirde 1990 la actividad aseguradora está regulada por la ley general de instituciones y

sociedades mutualistas de seguros. El reconocimiento de estas sociedades tiene como

objetivo principal impulsar el ahorro de largo plazo a través de seguros de vida.

Otra modificación que se hizo para llevar a cabo la actividad de seguros ya no es

necesario contar con la concesión del gobierno federal, sino únicamente con la autorización,

aunque este se reserva el derecho de otorgarlas discretamente. Por

lo

que respecta a laparte operativa de las compañías de seguros, las reformas introducidas a la ley, otorgan una

parcial autonomía de gestión, ya que mientras se les liberan las operaciones pasivas, las

activas son determinadas exógenamente por la Comisión Nacional de Seguros y Fianzas. El

liberarse las operaciones pasivas, las compañías de seguros determinan libremente las

primas de seguros contra daños, con

lo

que habrá una estratificación más amplia, conprimas acordes al riesgo del asegurado, captándose así un mayor mercado.

A pesar de la liberalización de las operaciones pasivas es una medida correcta para

efectos de eficiencia del mercado de seguros, el hecho de que el gobierno continúe

determinando exógenamente la composición de la cartera de las compañías de seguros,

mediante disposiciones determinadas por la SHCP, con el argumento de garantizar la

solvencia de estás, representan una distorsión importante en la asignación de 10s recursos.

La actividad aseguradora es una especializada forma de intermediación financiera. Las instituciones de seguros captan ahorro de personas y empresas para aplicarlo a la

inversión, el motivo del ahorro es la traslación de riesgo y el motivo de su aplicación

(intermedias o secundarias) es al financiamiento de las reservas temporales que se forman.

sector financiero formal compete. Son sociedades anónimas concesionadas por el gobierno

federal a través de la SHCP para otorgar fianzas a título oneroso.

ALMACENES GENERALES DE DEPOSITO.

Tienen por objeto el almacenamiento, guarda o conservación de bienes o mercancías

y la expedición de certificados de depósitos y bonos de prenda. En cuánto a las reformas

introducidas, permiten que en su capital participen almacenes de depósito extranjeros, que

se integren con otros intermediarios financieros y realicen contratos de corresponsalía con

sus similares en el exterior, además, se les permite la emisión de certificados de depósitos

negociables con o sin bono de prenda, ya sea que la mercancía se encuentra en bodega o

en tránsito; adicionalmente para garantizar su solvencia frente a las obligaciones contraidas,

tienen la obligación de construir una reserva de contingencia.

EMPRESAS DE FACTORAJE.

En la Ley General De Instituciones y Actividades Auxiliares de Crédito, se reconoce a

las empresas de factoraje como instituciones auxiliares de crédito, esto fue el 3 de enero de

1990, con este reconocimiento se da un gran paso para efectos de reducir

los

costos detransacción para operaciones comerciales, sobre todas las internacionales, dado que los

contratantes del servicio de factoraje, eliminan los costos de investigación y cobranza de sus

clientes. Además, al descontarse los documentos que aparan el cobro, las empresas

contratantes del servicio del factoraje, aumentan su disponibilidad de recursos financieros,

abaratándose por los mismo los costos de estos.

AGRUPACIONES FINANCIERAS.

Además de las reformas señaladas, una de las reformas más importantes que se

realizó y reconoció la tendencia natural de los intermediarios financieros de agruparse entre

fortalecerse dentro del mercado financiero, en el Diario Oficial de la Federación se publicó

con fecha 18 de julio de 1990 la ley para regular las Agrupaciones Financieras.

El formarse las agrupaciones financieras tienen el siguiente objetivo: El de establecer

las bases de organización y funcionamiento de los grupos financieros, fijar los términos bajo

los

cuales habrán de operar, así como proteger los intereses de quienes celebranoperaciones con integrantes de dichos grupos.

Los grupos financieros resultan de la unión de varias instituciones financieras y estas

instituciones pueden ser las siguientes:

*

Un Banco,*

Una Casa de Bolsa,*

Una o dos Aseguradoras, siempre que no sean del mismo ramo,*

Una Arrendadora Financiera,*

Una empresa de Factoraje,*

Una Afianzadora,*

Una Casa de Cambio,*

Una Almacenadora,*

Una o varias operadoras de Sociedades de Inversión.De esta manera se esta buscando que las instituciones financieras operen bajo el

concepto de "Banca Universal", para tratar de aprovechar al máximo las economias a

escala, que se pudiesen generar con este tipo de operaciones para reducir aún más 10s

costos de intermediación financiera.

3. DESREGULACION DEL SISTEMA FINANCIERO MEXICANO.

3.1. DESREGULACION.

Durante la década pasada las leyes que rigen el sistema financiero fueron reformadas

en distintas medidas con el objetivo de adecuado a las condiciones imperantes y facilitar un

mejor desempeño. Sin embargo, a pesar de los cambios y la experiencia adquirida por el

sistema financiero mexicano, en la actualidad no cuenta aún con una estructura homogénea.

Esto significa que existen todavía instituciones que no se encuentran dentro de los niveles

de eficiencia que se requieren para estar en condiciones de prestar servicios que exigen los

cambios ocurridos, tanto al interior del país, como a nivel internacional.

Así mismo, las tendencias a la internacionalización y globalización de los servicios

financieros se han acentuado de manera creciente.

La teoría económica nos enseña que una condición necesaria para inducir la

eficiencia es estimular la competencia. La experiencia reciente, en

lo

que se refiere ainternacionalización comercial, también nos ha mostrado que estimular la competencia es

condición necesaria para lograr mayores niveles de eficiencia. Estos estímulos se han

impulsado por medio de dos mecanismos.

Uno de ellos es a nivel interno y se conoce como proceso de desregulación. Esto

significa la eliminación de trabas administrativas que interfieren en el adecuado

funcionamiento del proceso económico.

El otro, a nivel externo, esta relacionado con la liberación comercial que se inició a

mediados de los años ochentas.

En cuanto a la desregulación bancaria se dieron dos factores fundamentales:

b) la evolución institucional del sector financiero, expresada en la consolidación de la

banca múltiple y el desarrollo del mercado de valores gubernamentales (lo cual

permite instrumentar una política monetaria de mercado abierto), y el saneamiento de

las finanzas públicas provocando eliminar el financiamiento obligatorio de la banca.

Una significación importante lograda en 1989, ha sido que el gobierno federal ha

dejado de financiarse a través del sistema bancario y lo hace directamente con el público;

mediante operaciones de marcado abierto, los cuales son el principal instrumento de política

monetaria.

Para lograr una modernización financiera se requiere de una estrategia de desarrollo

que responda a las nuevas condiciones económicas del país7; se emitieron disposiciones

de desregulación bancaria con lo que se inicia ya la modernización, cuando se autorizó a la

banca para que captará recursos mediante la libre emisión de aceptaciones. En 1989 se

elimino el encaje legal' y se sustituyo por el coeficiente de liquidezg del 30% y así se le

devolvió a la banca recursos previamente congelados por aquel mecanismo (desaparecieron

con el encaje los cajones de crédito selectivo que implicaban una asignación ineficiente de

los escasos recursos financieros y un subsidio indirecto10 de las actividades rentables a las

prioritarias socialmente), también se eliminaron los créditos selectivos, se liberó la fijación de

las tasas de interés pasivas y se reformo la ley reglamentara del servicio público de banca y

crédito, lo cual redunda en una mayor autonomía de gestión de los bancos comerciales y

posibilita la constitución de grupos financieros. También se dio una modificación de la

7 Fortalezar el sistema financiero y pre ararlo para una mayor competencia tanto interna como externa.

Canalizar el ahorro a traves defsistema financiero y orientarlo hacia las actividades Droductivas. Propiciar una adecuada capitalización de los intermediarios financieros que les permita invertir en nueva tecnología mejorando la red de sucursales y a su vez un mejor servicio al usuario de estos servicios y particularmente los pequeños y medianos ahorradores o acreditados quienes serán los más beneficiados.

El encaje legal es un encaje obligatorio que debe ser mantenido en forma de depósito o efectivo en el Banco Central

Coeficiente de liquidez. se da este nombre a cualquier coeficiente que relaciona un mínimo de ciertas clases de activos liquidados como proporcidn obligada respecto de parte de las obligaciones del Banco frente a terceros.

El subsidio indirecto es el concedido a industriales, cuando el estado se compromete a no elevar determinados impuestos o a reducir otros, siempre y cuando los productores a su vez, se obliguen a no elevar los precios de sus artículos, o les sean fijadas tarifas a los mismos.

32

8

9

estructura y operación de la banca de desarrollo la cuál se convertirá en banca de segundo

piso".

*

*

*

*

*

En relación a los puntos anteriores en el PND se encuentra de la siguiente

manera:

Aumentar la eficacia operativa y la autonomía de gestión de la Banca;

Examinar cuidadosamente la reglamentación relativa a Banca y Crédito,

instituciones de seguros y fianzas, mercado de valores y otros intermediarios

financieros;

Articular mejor las funciones del sistema bancario con de la los intermediarios

financieros no bancarios;

Financiar el crédito selectivo con

los

recursos delos

bancos y fideicomisos defomento;

Incrementar el beneficio social de los recursos de la banca de fomento;

Modernizar la regulación de

los

intermediarios financieros no bancario;Lograr la consolidación de un mercado de capitales; y,

Promover decididamente la actividad aseguradora y de otros intermediarios

financieros no bancarios.

MODIFICACIONES A LAS DISPOSICIONES LEGALES.

El Diario Oficial de la Federación, en la publicación del 18 de Julio de 1990, presentó

el decreto del H. Congreso de la Unión de los Estados Unidos Mexicanos el cual consta de

las siguientes iniciativas de ley: Ley de instituciones de Crédito, ley para regular las

agrupaciones financieras, y reformas y adiciones a ley del mercado de valores.

11

objeto de lograr una dlsmlnuclon de costos de operaclon, la mayorla de las lnstltuclones de ?omento "Esto permitió c0mpacta.r westructura y eliminar instituciones y funciones duplicadas", es así, ue con el o

LEY

DE INSTITUCIONES DE CRÉDITO:Está ley tiene por objeto regular: el servicio de Banca y Crédito, la organización Y

funcionamiento de las instituciones de crédito sus actividades, su desarrollo y la protección

de los intereses públicos.

Establece también dicha ley que el servicio de Banca y Crédito sólo podrá prestarse

por las instituciones de banca Múltiple y por las instituciones de banca de desarrollo.

Las instituciones de Banca Múltiple deberán estar organizadas como sociedades

anónimas de capital fijo, conforme a ley general de sociedades mercantiles, por

lo

quedentro del término de 360 días contados a partir de la iniciación de la vigencia de la nueva

ley bancaria, las actuales sociedades nacionales de Banca Múltiple deberán transformarse

en sociedades anónimas de capital fijo.

El

capital social de las instituciones de Banca Múltiple estará formado por tres seriesde acciones:

Serie "A', que deberá representar el 51% del capital social,

sólo

podrán seradquiridas por personas físicas mexicanas, el gobierno federal, instituciones de Banca de

Desarrollo, el fondo bancario de protección al ahorro y por sociedades controladoras de

grupos financieros. Esta serie de personas físicas mexicanas en lo individual sólo podrán

adquirir el 5% del capital pagado con el fin de asegurar que el capital mayoritario de la

sociedad se encuentra diversificado.

La serie "B" podrá representar hasta el 49% del capital social y sus acciones solo

podrán ser adquiridas por quienes estén en posibilidades de ser titulares de la serie "A'# por

personas morales mexicanas en cuyos estatutos figure cláusulas de exclusión absoluta de

extranjeros, y por inversionistas institucionales.

La serie

"C"

podrá representar hasta el 30% del capital social y sólo podrá suscribirse por quienes puedan adquirir las series " A , y"B",

por cualquier persona moral o extranjera,siempre que no tenga el carácter de gobierno o dependencias estatales. Permitiendo la

participación extranjera en el capital social pero en forma minoritaria. (ver gráfica 1 )

Gráfica 1

Las instituciones que forman la banca de desarrollo mantendrán el carácter de

sociedades nacionales de crédito, desempeñando sus labores conforme a sus leyes

orgánicas y a las disposiciones de la ley de instituciones de crédito.

El sistema financiero estará integrado por el Banco de México, las instituciones de

banca múltiple, las instituciones de banca de desarrollo, el patronato de ahorro nacional y

los fideicomisos públicos constituidos por el gobierno federal.

LEY P A M REGULAR LAS AGRUPACIONES FINANCIERAS:

El principal objetivo de esta ley es regular las bases de organización y el

funcionamiento de los grupos financieros, es decir, se establecen los términos en los cuales

deberán operar, asi como la protección de los intereses de quienes hacen operaciones con

los integrantes de estos grupos; las autoridades financieras ejercerán sus atribuciones

procurando lo siguiente: