i

UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA

La Universidad Católica de Loja

ÁREA ADMINISTRATIVA

TITULO DE MAGISTER EN AUDITORÍA INTEGRAL

Examen de auditoría integral al departamento de comercialización de

la Empresa Eléctrica Provincial Cotopaxi, periodo 2013

TRABAJO DE FIN DE MAESTRÍA

AUTOR: Benavides Echeverría, Iralda Eugenia, Ing.

DIRECTOR: Tamayo Galarza, Grace Natalie, Dra.

CENTRO UNIVERSITARIO LATACUNGA

ii APROBACIÓN DEL DIRECTOR DEL TRABAJO DE FIN DE MAESTRÍA

Doctora.

Grace Natalie Tamayo Galarza DOCENTE DE TITULACIÓN

De mi consideración:

El presente trabajo de fin de maestría, denominado: Examen de auditoría integral al departamento de comercialización de la Empresa Eléctrica Provincial Cotopaxi, periodo 2013 realizado por Iralda Eugenia Benavides Echeverría, ha sido orientado y revisado durante su ejecución, por cuanto se aprueba la presentación del mismo.

Loja, abril de 2015

f) ………

iii DECLARACIÓN DE AUTORÍA Y CESIÓN DE DERECHOS

“Yo Benavides Echeverría Iralda Eugenia declaro ser autora del presente trabajo de fin de maestría: Examen de auditoría integral al departamento de comercialización de la Empresa Eléctrica Provincial Cotopaxi, periodo 2013, de la titulación de Magister en Auditoría Integral, siendo la Dra. Grace Natalie Tamayo Galarza directora del presente trabajo; y eximo expresamente a la Universidad Técnica Particular de Loja y a sus representantes legales de posibles reclamos o acciones legales. Además certifico que las ideas, concepto, procedimientos y resultados vertidos en el presente trabajo investigativo, son de mi exclusiva responsabilidad.

Adicionalmente, declaro conocer y aceptar la disposición del Art. 88 del Estatuto Orgánico de la Universidad Técnica Particular de Loja que en su parte pertinente textualmente dice: “Forman parte del patrimonio de la Universidad la propiedad intelectual de investigaciones, trabajos científicos o técnicos y tesis de grado o trabajos de titulación que se realicen con el apoyo financiero, académico o institucional (operativo) de la Universidad”

iv DEDICATORIA

A Dios por ser la fuerza y el motor que impulsa mi existencia, porque en todo momento su presencia, su misericordia y su amor han sido manifestadas en mí vida.

A mi esposo Paúl, compañero incansable y paciente, que cada día me infunde ánimo para emprender nuevos retos personales y profesionales, brindándome la seguridad requerida para alcanzarlos.

A mis preciosas hijitas Paulita y Emilita, regalos de Dios, inspiración que me da el empuje necesario para esforzarme y ser valiente ante los desafíos que cada día debo enfrentar; seres admirables que alegran mi existencia y me ayudan ser mejor cada día.

A mi padre ejemplo vivo de esfuerzo y dedicación, molde, modelo y ejemplo que he seguido a lo largo de mi formación profesional, gracias Padre por todo lo que me ha dado.

A mi madre amiga, compañera y consejera de mi vida, artífice dada por el Creador para que me guíe, me cuide y me ayude.

v AGRADECIMIENTO

Gracias,

A Dios por la gran oportunidad de la vida, por la sabiduría, por haberme dado la capacidad para ordenar el tiempo, las destrezas y habilidades que me ha permitido alcanzar un peldaño más en mi vida profesional.

A la Dra. Grace Natalie Tamayo Galarza, docente Tutora de éste trabajo, profesional que con su inteligencia, don de gente, dirigió el presente trabajo de investigación.

Un especial reconocimiento al Dr. Edgar Jiménez, Gerente Ejecutivo de la Empresa Eléctrica Provincial Cotopaxi S.A., por la autorización y facilidades prestadas para la realización del presente trabajo.

Dios bendiga a todos.

vi ÍNDICE DE CONTENIDOS

APROBACIÓN DEL DIRECTOR DEL TRABAJO DE FIN DE MAESTRÍA ... ii

DECLARACIÓN DE AUTORÍA Y CESIÓN DE DERECHOS ... iii

DEDICATORIA ... iv

AGRADECIMIENTO ... v

ÍNDICE DE CONTENIDOS ... vi

ÍNDICE DE FIGURAS ... xi

ÍNDICE DE TABLAS ... xii

RESUMEN EJECUTIVO ... xiii

ABSTRACT ... xiv

INTRODUCCIÓN ... xv

CAPÍTULO 1 ... 1

INTRODUCCIÓN ... 1

1.1. Descripción de estudio y justificación. ... 2

1.1.1.Descripción de estudio. ... 2

1.1.1.1. Datos generales ... 4

1.1.1.2. Organigrama estructural ... 4

1.1.1.3. Visión ... 5

1.1.1.4. Misión ... 5

1.1.1.5. Objetivo general ... 6

1.1.1.6. Objetivos estratégicos ... 6

1.1.1.7. Valores corporativos ... 6

1.1.1.8. Volumen de operaciones e impacto en el entorno ... 7

1.1.2.Justificación ... 10

1.2. Objetivos y resultados esperados ... 12

1.2.1.Objetivos ... 12

1.2.1.1. Objetivos General ... 12

1.2.1.2. Objetivos específicos ... 12

vii

1.3. Hipótesis ... 13

1.4. Presentación de la memoria ... 13

CAPÍTULO 2 ... 16

MARCO REFERENCIAL ... 16

2.1. Marco Teórico ... 17

2.1.1. Marco conceptual de la auditoría integral y los servicios de aseguramiento . 17 2.1.1.1. Definición y objetivos de la auditoría integral ... 17

2.1.1.2. Importancia y contenido del informe de aseguramiento ... 18

2.1.1.2.1. Propósitos y objetivos de un servicio de aseguramiento ... 18

2.1.1.3. Elementos de un servicio de aseguramiento ... 20

2.1.1.4. Contenido del informe de aseguramiento ... 20

2.2. Descripción conceptual y los criterios principales de todas las auditorias que conforman la auditoría integral ... 21

2.2.1. Auditoría financiera... 21

2.2.1.1. Relación del objetivo de auditoría financiera con las afirmaciones ... 22

2.2.1.2. Concepto y tipos de afirmación ... 23

2.2.1.3. Objetivos de la Auditoría financiera ... 23

2.2.1.4. Normas internacionales de información financiera ... 24

2.2.1.4.1. NIIF 1: Adopción por primera vez ... 24

2.2.1.4.2. NIIF 2: Pagos basados en acciones ... 24

2.2.1.4.3. NIIF 3: Combinaciones de empresas ... 24

2.2.1.4.4. NIIF 4: Contratos de seguros ... 25

2.2.1.4.5. NIIF 5: Activos no corrientes mantenidos para la venta y operaciones discontinuadas ... 25

2.2.1.4.6. NIIF 6: Exploración y evaluación de recursos minerales ... 25

2.2.1.4.7. NIIF 7: Instrumentos financieros: información a revelar ... 25

2.2.2. Auditoria de control interno ... 26

2.2.2.1. Definición de control interno ... 26

2.2.2.2. Objetivos del control interno ... 27

viii

2.2.2.3.1. Ambiente de control ... 28

2.2.2.3.2. Valoración de riesgos ... 29

2.2.2.3.3. Actividades de control ... 31

2.2.2.3.4. Información y comunicación ... 31

2.2.2.3.5. Monitoreo ... 32

2.2.2.4. Proceso de la auditoria de control interno ... 33

2.2.2.4.1. Planeación... 34

2.2.2.4.2. Pruebas de cumplimiento de controles ... 36

2.2.2.4.3. Criterios en la auditoria de control interno ... 36

2.2.2.4.4. Comunicación de resultados ... 38

2.2.4. Auditoria de cumplimiento ... 40

2.2.4.1. Definición y objetivos ... 40

2.2.4.2. Elementos de la auditoria de cumplimiento ... 41

2.2.4.3. Alcance de la auditoria de cumplimiento según el tipo de organización ... 42

2.2.4.4. Responsabilidades de la administración en el cumplimiento de leyes y regulaciones ... 42

2.2.5. Auditoria de gestión ... 44

2.2.5.1. Marco conceptual de la auditoria de gestión ... 44

2.2.5.2. Objetivos de la auditoría de gestión ... 45

2.2.5.3. Proceso de la auditoría de gestión ... 46

2.2.5.4. Definición de eficiencia, eficacia y calidad ... 48

2.2.5.5. Indicadores de gestión ... 49

CAPÍTULO III ... 51

ANÁLISIS DE LA EMPRESA ... 51

3.1. Antecedentes de la organización ... 52

3.1.1. Misión 54 3.1.2.Visión 54 3.1.3.Base legal ... 54

3.1.4. Organigrama estructural ... 55

ix

3.2. Cadena de valor... 58

3.2.1. Actividades de la cadena de valor ... 58

3.3. Mapa de procesos ... 59

3.3.1. Procesos gobernantes o estratégicos ... 61

3.3.1.1. Presidente Ejecutivo ... 61

3.3.1.2. Proceso de Planificación ... 61

3.3.2. Procesos básicos o agregadores de valor ... 62

3.3.2.1. Proceso Técnico ... 62

3.3.2.2. Proceso de Generación ... 62

3.3.2.3. Proceso de Comercialización... 62

3.3.2.3.1. Subproceso de grandes clientes ... 62

3.3.2.3.2. Subproceso de Control de energía ... 63

3.3.2.3.3. Subproceso de Clientes... 63

3.3.3. Procesos habilitantes de asesoría ... 63

3.3.3.1. Comisarios... 63

3.3.3.2. Auditoría Interna ... 64

3.3.3.3. Asesoría Jurídica ... 64

3.3.4. Procesos habilitantes de apoyo ... 64

3.3.4.1. Administración de recursos humanos ... 64

3.3.4.2. Administración financiera ... 65

3.3.4.3. Administración de la información (centro de cómputo) ... 65

3.3.4.4. Secretaría general ... 66

3.4. Importancia del área analizada ... 66

CAPÍTULO 4 ... 69

INFORME DE AUDITORIA ... 69

4.1. Informe de Auditoría ... 70

4.2 MATRIZ DE RECOMENDACIONES ... 91

DEMOSTRACIÓN DE LA HIPÓTESIS ... 94

COMPROBACIÓN DE LA HIPÓTESIS ... 94

xi ÍNDICE DE FIGURAS

Figura 1. Organigrama Estructural de ELEPCO S.A... 5

Figura 2. Valores de ELEPCO S.A. ... 7

Figura 3. Propósitos de un servicio de aseguramiento ... 18

Figura 4. Tipos de servicios de aseguramiento ... 19

Figura 5. Proceso de la auditoría financiera ... 22

Figura 6. Objetivos de la auditoría de control interno ... 27

Figura 7. Componentes de control interno ... 27

Figura 8. Factores del ambiente de control ... 28

Figura 9. Contexto en la valoración del riesgo ... 30

Figura 10. Parámetros proporcionados por los sistemas de información ... 32

Figura 11. Proceso de la auditoría de control interno ... 34

Figura 12. Parámetros que involucran el conocimiento de la entidad y su entorno ... 35

Figura 13 Pautas para pruebas de auditoría de control interno ... 37

Figura 14. Objetivos de la auditoría de gestión... 46

Figura 15. Proceso de la auditoría de gestión ... 47

Figura 16. Fechas importantes de ELEPCO S.A. ... 53

Figura 17. Organigrama Estructural de ELEPCO S.A... 56

Figura 18. Organigrama Funcional de ELEPCO S.A. ... 57

Figura 19. Cadena de Valor de ELEPCO S.A... 58

xii ÍNDICE DE TABLAS

Tabla 1. Clientes por cantón y facturación de diciembre 2013 ... 9

Tabla 2. Pérdidas de energía de ELEPCO S.A. 2013 ... 9

Tabla 3. Facturación mensual y de Grandes clientes de ELEPCO S.A. 2013 ... 10

Tabla 4. Partes de un informe de servicios de aseguramiento ... 20

Tabla 5. Contenido del informe de auditoría de control interno ... 39

Tabla 6. Auditoría de cumplimiento, base legal, responsables y sanciones ... 43

xiii RESUMEN EJECUTIVO

El motivo de esta tesis se enfocó en realizar un Examen de auditoría integral al Departamento de Comercialización de la Empresa Eléctrica Provincial Cotopaxi, periodo 2013, mediante procedimientos aplicables de acuerdo a las actividades desarrolladas por la misma, que facilite el progreso y mejora continua del ente, para enfrentar con solvencia los retos actuales y facilitar la toma de decisiones oportunas a través del cumplimiento de las actividades y operaciones que permitan alcanzar los logros y metas institucionales.

Otra de las razones por las cuales se consideró factible aplicar el examen, es qué la auditoría integral constituye una alternativa de control vigente, al disponer de un informe integral de evaluación a la gestión financiera, operacional, de cumplimiento de leyes, y de control interno, constituyéndose en una alternativa válida para enfrentar los retos de control externo de la entidad.

Por lo manifestado el proyecto planteado es oportuno, aplicarlo a organismos del sector público, para que puedan alcanzar los objetivos y metas institucionales, promoviendo la eficacia, eficiencia y economía de las operaciones realizadas.

xiv ABSTRACT

The reason for this thesis is focused on performing an Integral Audit Test in the Marketing Department of Electrical Company Provincial Cotopaxi, 2013 period, with applicable procedures according to the activities thereof, to facilitate progress and continuous self-improvement to face today's challenges with reliability and facilitate timely decision making through the implementation of the activities and operations to achieve the goals and institutional goals.

Another reason why it was considered feasible to apply the test is that the integral audit is an alternative force, to provide an integral report evaluating the financial, operational management, compliance with laws, and internal control, constitutes a valid address the challenges of external control of the entity.

For afore said, the project is appropriated, to apply to the public sector so that they can achieve institutional goals and objectives, promoting the effectiveness, efficiency and economy of operations performed.

xv INTRODUCCIÓN

El presente trabajo de fin de maestría es realizado para optar por el grado de Magister en Auditoría Integral en la Universidad Técnica Particular de Loja es una investigación que se relaciona con Examen de auditoría integral al Departamento de Comercialización de la Empresa Eléctrica Provincial Cotopaxi, periodo 2013, para uso interno de la Institución, con el objetivo de conocer, comprender y evaluar los procesos utilizados en la coordinación de servicios institucionales de la entidad, con la realización de pruebas que permitan obtener un informe de auditoría integral, considerando la parte financiera, de control interno, de cumplimiento legal y de gestión.

Se ha planificado estructurar la tesis en cuatro capítulos los mismos que a continuación se detalla:

En el capítulo 1: “Introducción”, se realiza una descripción del estudio y la justificación, los objetivos generales y específicos, los resultados esperados, en el que se va a destacar la importancia y la necesidad de que la institución cuente con este tipo de auditoría para mejorar los procesos de servicios institucionales, específicamente los desarrollados en el Departamento Comercial.

En el capítulo 2: “Marco Referencial”, de acuerdo mismo al tema a tratar y para dar cumplimiento con los objetivos de la investigación, se ha considerado separarlos en las siguientes partes: la primera orientada al detalle del marco conceptual de la auditoría integral y la importancia del contenido del informe de aseguramiento; la segunda en el que se realiza una descripción conceptual y los criterios principales de la auditoría financiera, de control interno, de cumplimiento y de gestión; y finalmente en la tercera se describe el proceso de auditoría integral.

En el capítulo 3: se realiza un análisis de la empresa, comienza con los antecedentes de la organización, su misión, visión, el organigrama funcional y los procesos gobernantes, básicos o agregadores de valor y los procesos habilitantes, concluye con la importancia de realizar el examen de auditoría integral.

1 CAPÍTULO 1

2 1.1. Descripción de estudio y justificación.

1.1.1. Descripción de estudio.

El sector eléctrico ha sido considerado como una de las áreas estratégicas del Estado ecuatoriano, proveyendo de uno de los servicios básicos a sus pobladores, como es la energía eléctrica. Éste sector ha sido sometido a varios cambios del actual régimen, los cuales han causado variaciones en las empresas dedicadas de la generación, distribución y comercialización de energía eléctrica.

El Ministerio de Electricidad y Energía Renovable, fue creado el 9 de julio del 2007, como el organismo rector del sector eléctrico del país, encargada de establecer la normativa, los planes de desarrollo y las políticas que regular el sector energético ecuatoriano.

A partir de publicación de la Constitución de la República del Ecuador el 20 de octubre del 2008 en Registro Oficial 449, el sector eléctrico del país ha sufrido cambios, la garantía al buen vivir involucra directamente éste sector.

La Constitución de la República del Ecuador publicada en el Registro Oficial 449, del 20 de octubre del 2008, da importancia a los sectores estratégicos y garantiza el buen vivir, impactando varios sectores importantes, entre ellos el eléctrico.

Artículo 314 establece que el Estado es responsable de la provisión de servicio eléctrico y éste debe responder a los principios de obligatoriedad, generalidad, uniformidad, responsabilidad, universalidad, accesibilidad, regularidad, continuidad y calidad.

Artículo 315 indica que el Estado ecuatoriano formará empresas públicas para la gestión de sectores estratégicos, como es el caso del sector eléctrico; indica además que éstas estarán bajo el control y regulación de un organismo pertinente.

3 El 16 de octubre del 2009 en Registro Oficial No 48, se publicó la Ley Orgánica de Empresas Públicas, la cual establece que las sociedades anónimas que cuenten con la mayor participación accionaria del Estado, se convertirá en Empresas Públicas, creándose con Decreto Ejecutivo 220 del 14 de enero del 2010 La Empresa Pública Estratégica Corporación Eléctrica del Ecuador CELEC EP.

Actualmente la CELEC EP, se encuentra formada por: ELECTROGUAYAS, HIDROAGOYAN, TERMOESMERALDAS, TERMOPICHINCHA, TRANSELECTRIC HIDROPAUTE, ENEJUBONES, HIDRONACIÓN, HIDROTOAPI, ENERNORTE, TERMOGAS MACHALA, GENSUR Y HIDROAZOGUEZ.

Con escritura pública del 15 de diciembre del 2008, publicada en el Registro Mercantil el 16 de enero del 2009, se crea la Corporación Nacional de Electricidad CNEL, la cual fusión 10 empresas eléctricas, Empresa Eléctrica Regional El Oro S.A., Empresa Eléctrica Península de Santa Elena C.A., Empresa Eléctrica Santo Domingo C.A., Empresa Eléctrica Los Ríos C.A., Empresa Eléctrica Milagro C.A., Empresa Eléctrica Bolívar S.A., Empresa Eléctrica Regional Esmeraldas S.A. EMELESA, EMELGUR Empresa Eléctrica Regional Guayas-Los Ríos S.A., Empresa Eléctrica Manabí S.A. EMELMANABÍ, Y EMELSUCUMBÍOS Empresa Eléctrica Regional Sucumbíos S.A..

Con Decreto Ejecutivo 1459 del 13 de marzo del 2013, se crea la Empresa Pública Estratégica Corporación Nacional de Electricidad CNEL EP, con 10 unidades que se dedicaran a la comercialización de energía eléctrica en las áreas geográficas pertinentes, estas son: CNEL EP – Unidad de Negocio Manabí, CNEL EP – Unidad de Negocio Santo Domingo, CNEL EP – Unidad de Negocio Guayas – Los Ríos, CNEL EP – Unidad de Negocio Milagro, CNEL EP – Unidad de Negocio Santa Elena, CNEL EP – Unidad de Negocio El Oro, CNEL EP – Unidad de Negocio Bolívar, y CNEL EP – Unidad de Negocio Sucumbíos.

Las empresas eléctricas que no han sido agrupas en las Empresa Públicas Estratégicas son:

Empresa Eléctrica Ambato Regional Centro Norte Empresa Eléctrica Azogues S.A.

4 La Empresa Eléctrica Provincial Cotopaxi, forma parte de uno de los sectores estratégicos en la provisión de energía eléctrica en la provincia. Según lo fija su estatuto se encuentra habilitada para la distribución y comercialización de energía eléctrica en el área de concesión conforme lo establecen las Leyes pertinentes.

El nombre de la empresa hace notar que se trata de una sociedad Anónima, desarrolla sus actividades dando atención y cumpliendo los requerimientos del Estado a través de los diferentes organismos de control. Una de las áreas de importancia que representan la razón de ser de ésta Institución es el Departamento de Comercialización, en el cual se centrará el presente trabajo.

1.1.1.1. Datos generales

Nombre : Empresa Eléctrica Provincial Cotopaxi S.A. ELEPCO S.A. Dirección : Calle Marquéz de Maenza y Quijano y Ordoñez

Dependencia: Departamento de Comercialización

Categoría : Empresa de generación, distribución y comercialización de energía eléctrica

Ciudad : Latacunga

Cantón : Latacunga

Provincia : Cotopaxi

Teléfonos : 032-812 640 – 032-812650 ext. 113 y telefax 032-660730

RUC : 0590042110001

1.1.1.2. Organigrama estructural

La Empresa Eléctrica Provincial Cotopaxi S.A., se encuentra formada por los siguientes niveles jerárquicos:

Nivel Directivo: Junta General de Accionistas, Directorio Nivel Ejecutivo: Presidencia Ejecutiva

Nivel Asesor: Auditoría Interna, Comisarios

Nivel Operativo: Direcciones departamentales con sus Jefaturas

5 Figura 1. Organigrama Estructural de ELEPCO S.A.

Fuente: ELEPCO S.A.

1.1.1.3. Visión

Proveer potencia y energía eléctrica en su área de concesión de la Provincia de Cotopaxi, en forma suficiente, confiable, continua y al precio justo, de tal manera que se tienda al desarrollo económico de la sociedad y de los sectores productivos de la provincia.(ELEPCO S.A., 2013)

1.1.1.4. Misión

6

1.1.1.5. Objetivo general

El Estatuto de la Compañía Concesionaria de Distribución y Comercialización Empresa Eléctrica Provincial Cotopaxi Sociedad Anónima, en su capítulo I, Artículo Segundo muestra el Objeto Social indicando que: “La Compañía tiene por objeto social la distribución y comercialización de energía eléctrica en su área de concesión, de conformidad con la Ley de Régimen del Sector Eléctrico y demás Leyes de la República.

Para cumplir con su objetivo social, la Compañía podrá realizar toda clase de actos y contratos civiles, industriales, mercantiles y demás relacionados con su actividad principal.”

1.1.1.6. Objetivos estratégicos

Al 2013 los objetivos estratégicos de la institución son:

Objetivo 1: Normar, estructura y reorganizar la empresa con miras hacia un proceso de excelencia administrativa.

Objetivo 2: Recuperar cartera vencida.

Objetivo 3: Eficiencia y austeridad con los recursos económicos a fin de obtener resultados positivos en sus balances.

Objetivo 4: Capacitación a todo nivel, para direccionar al personal a la misión planteada.

Objetivo 5: Planificar, ejecutar y mantener el control absoluto de las obras de expansión del sistema eléctrico, para garantizar el suministro de un eficiente servicio eléctrico.

Objetivo 6: Eficiente y oportuna prestación de servicios a los clientes.

Objetivo 7: Obtener rentabilidad en los servicios adicionales que presta la empresa. (ob. Cit)

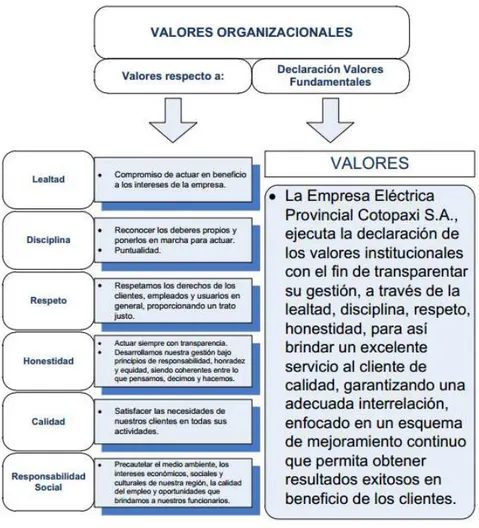

7 La empresa Eléctrica Provincial Cotopaxi S.A. consciente que los valores dentro de una institución, son los pilares fundamentales sobre los cuales se desarrollan sus actividades, permitiendo brindar un servicio de calidad tanto interno, entre los empleados de los diferentes niveles jerárquicos, y externo entre la empresa y los clientes, proveedores, y demás instituciones públicas y privadas con las que se relaciona, ha establecido dentro de los valores a ser observadores en la práctica cotidiana de las personas que conforman la Institución, los que a continuación se detallan:

Figura 2. Valores de ELEPCO S.A.

Fuente: Planificación Estratégica ELEPCO S.A. (2014)

1.1.1.8. Volumen de operaciones e impacto en el entorno

8 Ministerio de Electricidad y Energía renovable, que es el órgano rector del

sistema eléctrico nacional

Consejo Nacional de Electricidad CENELEC, encargado de preparar el Plan de electrificación

Centro Nacional de Control de Energía CENACE, que administra técnica y comercialmente el mercado eléctrico mayorista del Ecuador.

Instituto Nacional de Eficiencia Energética y Energías Renovables, que realiza estudios, innova y difunde temas de eficiencia energética y energía renovables, promueva el uso racional y aprovechamiento efectivo de la energía.

Secretaría Nacional de Planificación y Desarrollo, Plan del Buen vivir

El capital social de la Empresa Eléctrica Provincial Cotopaxi S.A. se encuentra formada el 75,67% capital perteneciente al Fondo de Solidaridad, el Consejo Provincial de Cotopaxi 22,46%, Gobierno Autónoma Descentralizado de Latacunga 1,22%, Gobierno Autónoma Descentralizado de Salcedo 0,31%, Gobierno Autónoma Descentralizado de Pujilí 0,20%, Gobierno Autónoma Descentralizado de Saquisilí 0.12% y Gobierno Autónoma Descentralizado de Pangua 0,12% mientras que la diferencia se encuentra distribuido entre los gobiernos seccionales de se encuentra a cargo de la generación y distribución de energía eléctrica en los siete cantones de la provincia de Cotopaxi: Latacunga, La Maná, Salcedo, Sigchos, Saquisilí, Pangua y Pujilí.

El Departamento de Comercialización de la Empresa Eléctrica Provincial Cotopaxi S.A., se encuentra a cargo de la venta de energía, de la atención a clientes, reclamos, control de energía. Para el desarrollo de sus actividades cuenta con tres Jefaturas: Control de Energía, Grande Clientes y Clientes.

La Jefatura de clientes se encarga de ingresar las lecturas y emitir la facturación mensual de todos los clientes a los que prestan el servicio; atienden servicios nuevos para lo cual realizan inspecciones e instalación de equipos de medición como medidores y transformadores, y se encarga de su mantenimiento; estos servicios los efectúan cumpliendo los estándares establecidos por el Consejo Nacional de Electricidad (CONELEC).

9 Tabla 1. Clientes por cantón y facturación de diciembre 2013

FUENTE: ELEPCO S.A.

La Jefatura de control de energía, se encarga de controlar y reducir el porcentaje de pérdidas de energía no técnicas, que son aquellas que se encuentran relacionadas con la manipulación fraudulenta en las redes de distribución, acometidas y equipos de medición; se ocupa además de recuperar la energía no facturada, procedimiento que se lleva a cabo dando atención al Art. 8 de la Ley de Régimen del Sector Eléctrico, evita las conexiones otorgando servicios ocasionales aplica varias estrategias como la instalación de servicios ocasionales. Además, es el encargado de realizar la reubicación de medidores con la finalidad de facilitar el proceso de toma de lecturas y por ende disminución de re-facturación. Ésta Jefatura es la encargada de investigar y actuar en casos de robo de energía.

Tabla 2. Pérdidas de energía de ELEPCO S.A. 2013

MESES 2013 PERDIDAS DE ENERGÍA TOTALES

PÉRDIDAS SIN GRANDES CONSUMID. DE ELEPCO

ene-13 6,51 10,45

feb-13 4,07 6,41

mar-13 8,60 12,44

abr-13 8,71 11,41

may-13 8,45 13,01

jun-13 5,54 8,43

jul-13 8,22 12,42

ago-13 4,89 7,65

sep-13 5,01 7,94

oct-13 7,21 11,60

nov-13 5,18 7,99

dic-13 8,94 14,04

FUENTE: ELEPCO S.A.

La diferencia entre la energía compra y la facturada, es como se establece las pérdidas, como se puede apreciar en la Tabla 1.2. donde se muestra que de cada uno de los meses del año 2013, las pérdidas bajan cuando el cálculo se realiza sobre el total de

Cantón Cantidad En dólares En kwh

Latacunga 52.956 2.054.035,32 24.415.430 La Maná 13.264 42.085,52 356.418 Pangua 6.367 42.238,13 320.074 Pujilí 19.510 184.494,19 1.519.168 Salcedo 19.803 321.975,49 2.476.133 Saquisilì 8.850 107.874,55 840.888 Sigchos 5.343 33.920,84 227.320

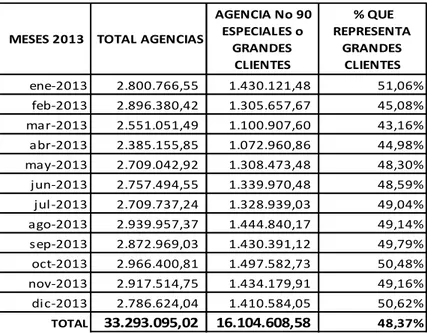

10 abonados o clientes, mientras que sube cuando no se considera al grupo de clientes especiales o grandes clientes, que representan aproximadamente el 50% de venta de energía.

La Jefatura de grandes clientes fue creada con la finalidad de atender a aquellos clientes que presentan consumos elevados de energía eléctrica, como son empresa, industrias, bombas de agua, etc. clientes que a pesar de ser pocos en número, representan un valor significativo en la facturación total. En éstos clientes se encarga de los servicios de instalación y control de equipos de medición y su mantenimiento, además se encarga de la toma de lectura.

El monto de facturación de los denominados Especiales o Grandes clientes representa aproximadamente el 50% del ingreso total por éste concepto, como se puede apreciar en la tabla siguiente.

Tabla 3. Facturación mensual y de Grandes clientes de ELEPCO S.A. 2013

FUENTE: ELEPCO S.A.

1.1.2. Justificación

El sector eléctrico en el país ha sido considerado como estratégico para el Estado, a partir de la publicación de la Constitución de la República del Ecuador el 20 de octubre del 2008 en Registro Oficial 449, el sector eléctrico del país ha sufrido cambios, la garantía al buen vivir involucra directamente éste sector, como lo establecen los artículos 314 y 315, y que a través del Plan del Buen vivir en el objetivo 11 se pretende

MESES 2013 TOTAL AGENCIAS

AGENCIA No 90 ESPECIALES o GRANDES CLIENTES % QUE REPRESENTA GRANDES CLIENTES ene-2013 2.800.766,55 1.430.121,48 51,06%

feb-2013 2.896.380,42 1.305.657,67 45,08% mar-2013 2.551.051,49 1.100.907,60 43,16% abr-2013 2.385.155,85 1.072.960,86 44,98% may-2013 2.709.042,92 1.308.473,48 48,30% jun-2013 2.757.494,55 1.339.970,48 48,59% jul -2013 2.709.737,24 1.328.939,03 49,04% ago-2013 2.939.957,37 1.444.840,17 49,14% sep-2013 2.872.969,03 1.430.391,12 49,79% oct-2013 2.966.400,81 1.497.582,73 50,48% nov-2013 2.917.514,75 1.434.179,91 49,16% di c-2013 2.786.624,04 1.410.584,05 50,62%

11 asegurar la soberanía y eficiencia de los sectores estratégicos para la transformación industrial y tecnológica; se hace necesario un examen de auditoría integral.

La necesidad de contar con información sobre la evaluación de la gestión financiera, operacional, la implementación de un sistema de control interno adecuado y al cumplimiento de las disposiciones constitucionales, legales, reglamentarias y normativas, en Departamentos Misionales de la Empresa Eléctrica Provincial Cotopaxi S.A. ELEPCO S.A., como es el Departamento de Comercialización constituye una alternativa válida que a través del resultados final, como es el informe de auditoría integral, contribuirá con aportes importantes para el mejoramiento de la gestión empresarial, logro eficiente y efectivo de objetivos institucionales, salvaguarda de recursos humanos, materiales.

ELEPCO S.A. al ser una entidad formada por recursos netamente públicos, requiere mantener revisiones periódicas que evalúen la credibilidad de la información financiera, el cumplimiento de todos los requisitos legales, de control interno y operativo de los servicios prestados, siendo uno de los más importantes los generados en la venta de energía.

Existen nuevas exigencias por parte de los organismos de control, obligando a ELEPCO S.A. a mantenerse a la vanguardia en el cumplimiento legal y logro de metas impuestas, considerando sobre todo que es una de la empresas eléctricas junto con otras cuatro, que no han sido fusionadas, gracias a su desempeño eficiente y efectivo, el cual debe seguir manteniéndose, detectando, controlando y mejorando puntos sensibles que podrían hacerla afectarla.

La presente investigación se orienta a mejorar los procesos de las Jefaturas que conforman el Departamento de Comercialización de ELEPCO S.A., en lo referente a los procesos de control de energía, clientes comunes y grandes clientes.

12 Por lo expuesto en los párrafos anteriores se justifica la realización de un examen de auditoría integral al Departamento de Comercialización de ELEPCO S.A. para el año 2013, con el objeto de detectar situaciones como: objetivos no alcanzados en cuanto a disminución de pérdidas, de re-facturaciones, de reclamos de clientes, facturación de clientes y grandes clientes; falta de aplicación de indicadores que midan la eficiencia y efectividad en el logro de objetivos departamentales y por ende institucionales; ineficiente cumplimiento de la legislación aplicables; falta de controles, omisión en su aplicación o debilidad en los controles existentes.

1.2. Objetivos y resultados esperados

1.2.1. Objetivos

Realizar un examen de auditoría integral al Departamento de Comercialización de la Empresa Eléctrica Provincial Cotopaxi, periodo 2013.

1.2.1.1. Objetivos General

Realizar un examen de auditoría integral Departamento de Comercialización de la Empresa Eléctrica Provincial Cotopaxi S.A. para el periodo comprendido entre el 1 de enero y 31 de diciembre de 2013.

1.2.1.2. Objetivos específicos

Ejecutar las fases del proceso de auditoría integral orientados al proceso de gestión y política institucional.

Opinar sobre la razonabilidad de los saldos relacionados, el sistema de control interno, el cumplimiento de las principales disposiciones legales y la gestión empresarial del Departamento de Comercialización de la Empresa Eléctrica Provincial Cotopaxi S.A. periodo 2013.

Generar el informe de examen integral y las acciones correctivas.

1.2.1.3. Resultados esperados

13 Plan de implementación de recomendaciones

1.3. Hipótesis

El examen de auditoría integral al Departamento de Comercialización de la Empresa Eléctrica Provincial Cotopaxi S.A. correspondiente al periodo 2013, permitirá obtener una evaluación completa de los aspectos financieros, de control interno, de cumplimiento y de gestión, con lo cual se realiza un informe de aseguramiento que soporte de manera apropiada las decisiones de Presidencia Ejecutiva y facilite acciones de mejoramiento.

1.4. Presentación de la memoria

El presente trabajo de tesis es para optar por el grado de Magister en Auditoria Integral en la Universidad Técnica Particular de Loja es una investigación que se relaciona con un examen de auditoría integral al DEPARTAMENTO DE COMERCIALIZACIÓN DE ELEPCO S.A., para uso interno de la Institución, con el objetivo de conocer, comprender y evaluar los procesos de las Jefaturas de control de energía, clientes y grandes clientes del Departamento de Comercialización, mediante de pruebas que permitan obtener un informe de auditoría integral, considerando la parte financiera, de control interno, de cumplimiento legal y de gestión.

El objetivo principal es el de realizar un examen de auditoría integral al de Comercialización de ELEPCO S.A. del Cantón Latacunga, perteneciente a la Provincia del Cañar para el periodo 2013.

Ante las crecientes necesidades de las empresas, en los últimos años se han incorporado las auditorias no financieras practicadas por contadores públicos independientes o dependientes, o por profesionales distintos.

14 Por lo manifestado, este proyecto se plantea por cuanto es oportuno en el período propuesto (2013) su aplicación para que el Departamento de Comercialización de ELEPCO S.A. mejore en el cumplimiento de sus objetivos con las disposiciones legales y la normativa aplicable vigente y de esta forma promover la eficiencia, eficacia y calidad de los procesos realizados y básicamente, para que este modelo sirva como herramienta de trabajo para futuras auditorías que realicen los órgano de control a este tipo de instituciones.

Para el desarrollo de este trabajo se consideró una área relevante de la institución, el Departamento de Comercialización, que sirve de base para el cumplimiento de los objetivos misionales de ELEPCO S.A., y que a través del Informe de Auditoría Integral los directivos cuenten con herramientas necesarias que le permitan obtener mejoras a los procesos de acreditación del hospital.

Se ha planificado estructurar la tesis en cuatro capítulos los mismos que a continuación detallo:

En el capítulo 1: “Introducción”, se realiza una descripción del estudio y la justificación, los objetivos generales y específicos así como también los resultados esperados, en el que se va a destacar la importancia y la necesidad de que la institución cuente con este tipo de auditoria para mejorar los procesos de servicios institucionales.

En el capítulo 2: “Marco Referencial”, el mismo que de acuerdo a la temática y a los objetivos de la investigación se ha dividido en tres partes; la primera sección orientada a describir el marco conceptual de la auditoría integral y la importancia del contenido del informe de aseguramiento; la segunda sección en al que se realiza una descripción conceptual y los criterios principales de la auditoría financiera, de control interno, de cumplimiento y de gestión; y finalmente en la tercera sección se describe el proceso de auditoría integral.

En el capítulo 3: se realiza un análisis de la empresa, comienza con los antecedentes de la organización, su misión, visión, el organigrama funcional y los procesos gobernantes, básicos o agregadores de valor y los procesos habilitantes, concluye con la importancia de realizar el examen de auditoría integral.

16 CAPÍTULO 2

17 2.1. Marco teórico

2.1.1. Marco conceptual de la auditoría integral y los servicios de

aseguramiento

2.1.1.1. Definición y objetivos de la auditoría integral

La auditoría integral es considerada como un tema nuevo en el campo de la auditoría, que nace por la necesidad de evaluar la empresa o parte de ella (procesos) de forma completa, esto es: en el campo de eficiencia y efectividad, cumplimiento de objetivos; determinación de razonabilidad de saldos contables; evaluación de controles y cumplimiento legal. Se trata de efectuar un examen que proporcione en un solo informe las novedades administrativas, financieras, de control y legales detectadas en el área sujeta a revisión.

Blanco, (2009) afirma:

“La auditoría integral es un proceso de obtener y evaluar objetivamente en un periodo determinado evidencia relativa a la siguiente temática: la información financiera, la estructura del control interno, el cumplimiento de las layes pertinentes y la conducción ordenada en el logro de las metas y objetivos propuestos; con el propósito de informar sobre el grado de correspondencia entre la temática y los criterios o indicadores establecidos para su evaluación.” (p.1)

Para Franklin, (2007) la auditoría integral es el:

“Examen y evaluación de la planeación, organización, control interno administrativo, control interno contable y mejoramiento administrativo, así como el cumplimiento de las disposiciones legales y administrativas aplicables a un área o programa.” (p. 828)

Los objetivos de una auditoría integral llevada a cabo por un contador público son:

Expresar una opinión sobre si los estados financieros del área examinada, fueron elaborados en estricto cumplimiento de la reglamentación contable establecida para el efecto.

18 Comprobar si la entidad ha efectuado las acciones pertinentes de forma ordenada en pos a alcanzar los objetivos y metas institucionales, de la forma y en los plazos previstos.

Evaluar el sistema global de control interno, para determinar su adecuado funcionamiento en el logro de los siguiente objetivos:

Efectividad y eficiencia en las operaciones Confiabilidad de la información financiera

Cumplimiento de leyes y regulaciones aplicables.

2.1.1.2. Importancia y contenido del informe de aseguramiento

Blanco, (2013) afirma:

Las normas de aseguramiento de información constituyen el conjunto de principios, conceptos, técnicas, interpretaciones y guías que normalizan el accionar del auditor en los campos: personal en cuanto a sus cualidad, comportamiento, ética profesional; en lo relativo al trabajo ejecutado; y a los informes emitidos. “Tales normas se componen de éticas, normas de calidad de calidad de los trabajos, normas de auditoría de información financiera histórica y normas de aseguramiento de información distinta de la anterior. (Art. 5 de la Ley 1314 de Julio de 2009)” (p. 1).

2.1.1.2.1. Propósitos y objetivos de un servicio de aseguramiento

Los servicios de aseguramiento se emitieron por básicamente tres propósitos:

Figura 3. Propósitos de un servicio de aseguramiento

FUENTE: Elaboración propia a partir de Blanco (2013:2)

El objetivo de un servicio de aseguramiento es permitir que un profesional en la contaduría pública evalúe un determinado asunto, que es responsabilidad de otra parte, mediante la

1. Describir los objetivos y los elementos de los servicios de aseguramiento que tienen al intención de proveer niveles de aseguramiento ya sea altos o mderados;

2. Establecer normas para proveer orientación dirigida a los constadores profesionales en pràctica pública con rlación a la ejecución con los contratos que tienen la intención de proveer un nivel alto de aseguramiento; y,

19 utilización de criterios adecuados e identificables, con el propósito de dar una conclusión sobre el nivel de confiabilidad del tema evaluado. Además, se pretende incrementar la credibilidad de la información sobre un asunto determinado, para lo cual se debe evaluar de forma adecuado el tema, en todos los aspectos importantes, mediante la aplicación de criterios adecuados, que arrojen información que atienda las necesidades del destinatario de la información o resultado.

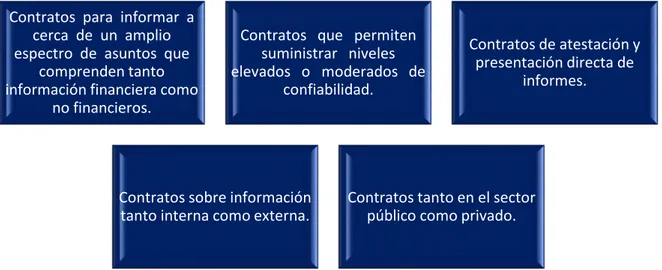

Los servicios de aseguramiento incluyen cualquiera de las combinaciones siguientes:

Figura 4. Tipos de servicios de aseguramiento FUENTE: Elaboración propia a partir de Blanco (2013:3)

No todos los contratos realizados por los profesionales en la contaduría son por servicio de aseguramiento, entre los más frecuentes se tienen:

Procedimientos previamente concertados.

Recopilación de información financiara o de otro tipo.

Preparación de declaraciones de impuestos en la que no se exprese conclusión alguna, así como la asesoría tributaria

Consultoría gerencial.

Otros servicios de asesoría y consultoría.” (Blanco Yanel, 2013, p. 3).

Contratos para informar a cerca de un amplio espectro de asuntos que

comprenden tanto información financiera como

no financieros.

Contratos que permiten suministrar niveles elevados o moderados de

confiabilidad.

Contratos de atestación y presentación directa de

informes.

Contratos sobre información tanto interna como externa.

20

2.1.1.3. Elementos de un servicio de aseguramiento

De acuerdo con la norma internacional de auditoria, para que un contrato determinado constituya un servicio de aseguramiento se requerirá que contenga todos y cada uno de los siguientes elementos:

Una relación tripartita, que implica: o Un contador profesional

o Una parte responsables

o Un supuesto destinatario de la información Un tema o asunto determinado

Criterios adecuados

Un proceso de contratación; y, Una conclusión

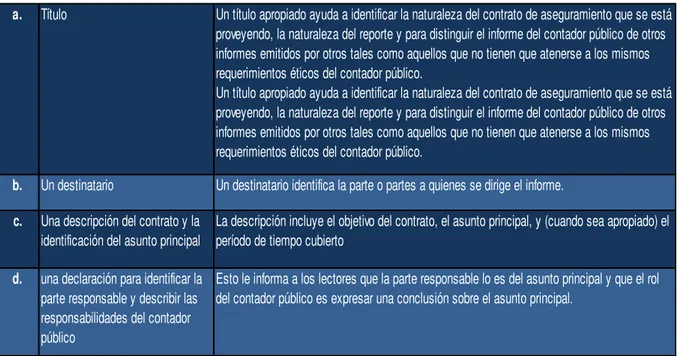

2.1.1.4. Contenido del informe de aseguramiento

El informe de servicio de aseguramiento de acuerdo con la norma internacional debe incluir lo que se detalla en la Figura siguiente:

Tabla 4. Partes de un informe de servicios de aseguramiento

Continúa

a. Título Un título apropiado ayuda a identificar la naturaleza del contrato de aseguramiento que se está proveyendo, la naturaleza del reporte y para distinguir el informe del contador público de otros informes emitidos por otros tales como aquellos que no tienen que atenerse a los mismos requerimientos éticos del contador público.

Un título apropiado ayuda a identificar la naturaleza del contrato de aseguramiento que se está proveyendo, la naturaleza del reporte y para distinguir el informe del contador público de otros informes emitidos por otros tales como aquellos que no tienen que atenerse a los mismos requerimientos éticos del contador público.

b. Un destinatario Un destinatario identifica la parte o partes a quienes se dirige el informe.

c. Una descripción del contrato y la identificación del asunto principal

La descripción incluye el objetivo del contrato, el asunto principal, y (cuando sea apropiado) el período de tiempo cubierto

d. una declaración para identificar la parte responsable y describir las responsabilidades del contador público

21 FUENTE: Elaboración propia a partir de Blanco (2013:3)

2.2. Descripción conceptual y los criterios principales de todas las auditorias que conforman la auditoría integral

2.2.1. Auditoría financiera

Para Sánchez, (2006) la auditoría es el:

“examen integral sobre la estructura, las transacciones y el desempeño de una entidad económica, para contribuir a la oportuna prevención de riesgos, la productividad en la utilización de los recursos y el acatamiento permanente de los mecanismos de control implantados por la administración.” (p.2)

Para Madariaga, (2004), indica que la auditoría:

“…es un examen sistemático de los estados financieros, registros y operaciones con la finalidad de determinar si están de acuerdo con los principios de contabilidad

e. Cuando el reporte tiene un propósito restringido, la identificación de las partes para quienes está restringido el reporte y el propósito para el cual fue preparado

Si bien el contador público no puede controlar la distribución del reporte, éste informará a los lectores sobre la parte o partes para quienes está restringido el reporte y para qué propósito, y provee una advertencia para otros lectores diferentes de los identificados respecto de que el reporte está destinado solamente para los propósitos especificados

f. Identificación de las normas bajo las cuales fue conducido el contrato

Cuando un contador público desempeña un contrato para el cual existen normas específicas, el informe identifica dichas normas específicas. Cuando no existen normas específicas, el informe señala que el contrato fue desempeñado de acuerdo con esta Norma. El informe incluye una descripción del proceso del contrato e identifica la naturaleza y la extensión de los procedimientos aplicados.

g. Identificación de los criterios El informe identifica los criterios contra los que se evaluó o midió el asunto principal de manera que los lectores puedan entender las bases para las conclusiones del contador público. Los criterios pueden describirse en el informe del contador público, o simplemente ser referenciados si existe una aserción preparada por la parte responsable o existe en una fuente fácilmente accesible. La revelación de la fuente de los criterios y si éstos son o no

generalmente aceptados en el contexto del propósito del contrato y de la naturaleza del asunto principal es importante para el entendimiento de las conclusiones expresadas.

h. La conclusión del contador público, incluyendo cualquier limitación o conclusión negativa

El informe proporciona a los usuarios de la conclusión del contador público sobre el asunto principal evaluado con los criterios y transmite un nivel alto de seguridad expresado en la forma de una opinión. Cuando el contrato tiene más de un objetivo, se expresa una conclusión sobre cada objetivo. Cuando el contador público expresa una reserva o negación de opinión, el informe contiene una descripción clara de todas las razones para ello.

i. Fecha del informe La fecha indica a los usuarios que el contador público ha considerado el efecto sobre el asunto principal de los hechos de importancia relativa de los cuales tiene conocimiento el contador público hasta esa fecha.

j. El nombre de la firma o del contador público y el lugar de emisión del informe

22

generalmente aceptados, con las políticas establecidas por la dirección y con cualquier tipo de exigencias legales o voluntariamente adoptadas. La auditoría tiene por objeto averiguar la exactitud, integridad y autenticidad de los estados financieros, expediente y demás documentos administrativos – contables presentados por la dirección, así como sugerir las mejorar administrativo – contables que procesan.” (p.13)

La auditoría financiera es el examen objetivo sistemático y profesional realizado sobre la bases de los estados financieros, que se orienta a determinar la razonabilidad de los saldos que estos presentan, comprobando que todos los registros de transacciones y pasos desarrollados durante el proceso contable, cumplan a cabalidad las normas internas y externas prescritas para el efecto. El proceso a seguir en la auditoría financiera son los que se detallan en la figura siguiente:

Figura 5. Proceso de la auditoría financiera

FUENTE: Elaboración propia a partir de Blanco (2009:152-188)

2.2.1.1. Relación del objetivo de auditoría financiera con las afirmaciones

Los procedimientos de auditoria están diseñados según Whittington (1999), para obtener evidencia sobre las afirmaciones de la gerencia que acompañan a los estados financieros. Cuando los auditores han reunido suficiente evidencia de auditoria sobre cada afirmación

• Obtener entendimiento del sistema de contabilidad y control interno

• Evaluar el riesgo de control para dterminar el riesgo de detección para:

• Aceptar o no las aseveraciones de lso estados financieros

• Determinar la naturaleza, oportunidad y alcance de los procedimientos sustantivos

Establecimiento del grado de confianza en

el control interno

•Pruebas de detalles de transacciones y saldos

• Análisis de índices y tendencias importante (fluctuaciones y partidas inusuales).

Aplicación de procedimeintos

sustantivos

•Revisión de pasivos contingentes

•Revisión de acontecimientos posteriores

•Evaluar el supuesto de empresa en marcha

•Ontención de la carte de presentación o certificación de los estados financieros

•Acumulación de evidencias finales y verificación de cifras finales

Otros asuntos que se deben considerar

•Título

•Destinatario

•Párrafo introductorio - Párrafo de alcance - Párrafo de opinión

•Fecha del dictamen

•Dirección del auditor y firma del auditor

23 importante de los estados financieros, cuentan con bastante certeza para sustentar su opinión. (p.19, 101, 152)

2.2.1.2. Concepto y tipos de afirmación

El concepto de afirmación, fue analizada por Velásquez y Zaldumbide, (2012),

“es una aseveración o declaración hecha generalmente por la gerencia de una entidad, comunicada explicita e implícitamente a través de los estados financieros.

Estas aseveraciones se refieren a los activos, pasivos, ingresos, gastos y demás hechos económicos que se resumen y presentan como saldo en relación con:

La veracidad.- También definida como existencia u ocurrencia; es decir que los activos, pasivos y patrimonio de los accionistas presentados en los estados financieros existen y que las transacciones registradas han ocurrido.

La integridad.- Significa que la totalidad de las transacciones de activos, pasivos y patrimonio de los propietarios, deben estar incluidos y ser presentadas en los estados financieros. La empresa tiene derecho sobre los activos y obligación de pagar los pasivos que están incluidos en los estados financieros. La valuación y exposición.- Expresa que los activos, pasivos y patrimonio de los

propietarios, ingresos y gastos están presentados en valores determinados, en concordancia con los principios de contabilidad generalmente aceptados.” (p.16, 17).

2.2.1.3. Objetivos de la Auditoría financiera

Según León, (2012) los objetivos de la auditoría financiera son:

“Proporcionar la dirección, estados financieros certificados por una organización independiente y asesoramiento en materia de sistemas contables y financieros Suministrar información objetiva que sirva de base a las entidades de

información y clasificación crediticia

Servir de punto de partida en las negociaciones para la compra venta de acciones de una empresa, pues la información auditada, garantiza mayor confiabilidad

24

2.2.1.4. Normas internacionales de información financiera

En el caso de auditorías financieras realizadas en empresas privadas que apliquen las Normas Internacionales de Información Financiera, es necesario auditarlas en función a esos criterios, las mismas que son:

2.2.1.4.1. NIIF 1: Adopción por primera vez

El objetivo primordial de esta norma es fijar los procedimientos que la entidad adopta por primera vez con las NIIF’s como la base para la preparación de sus estados financieros. Esta norma establece cuáles son los lineamientos que deberá seguir una entidad a partir de su decisión de aplicar este conjunto de normas. Se establece cuál será el modelo básico para la presentación de los estados financieros de la entidad. Luego de una declaración pública, escrita y voluntaria por parte de la persona jurídica, se iniciará con el trámite de transición de la transformación de la información financiera basada en NIC’s y Nec’s a NIIF’s. La transición no quiere decir que se obviará la observancia de los PCGA, al contrario, se deberá señalar cómo ha afectado esta transición en la información contable de la entidad. Se emitió por primera vez el 1 de enero de 2009.

2.2.1.4.2. NIIF 2: Pagos basados en acciones

El objetivo de esta NIIF consiste en especificar la información financiera que ha de incluir una entidad cuando lleve a cabo una transacción con pagos basados en acciones. En concreto, requiere que la entidad refleje en el resultado del periodo y en su posición financiera, los efectos de las transacciones con pagos basados en acciones, incluyendo los gastos asociados a las transacciones en las que se conceden opciones sobre acciones a los empleados.

2.2.1.4.3. NIIF 3: Combinaciones de empresas

25

2.2.1.4.4. NIIF 4: Contratos de seguros

El objetivo de esta NIIF consiste en especificar la información financiera que debe ofrecer, sobre los contratos de seguro, la entidad emisora de dichos contratos (que en esta NIIF se denomina aseguradora), hasta que el Consejo complete la segunda fase de su proyecto sobre contratos de seguro.

2.2.1.4.5. NIIF 5: Activos no corrientes mantenidos para la venta y

operaciones discontinuadas

El objetivo de esta NIIF es especificar el tratamiento contable de los activos mantenidos para la venta, así como la presentación e información a revelar sobre las actividades interrumpidas. Para aplicar la clasificación de los activos, el activo debe estar disponible, en sus condiciones actuales, para su venta inmediata, sujeto exclusivamente a los términos usuales y habituales para la venta de estos activos (o grupos en desapropiación), y su venta debe ser altamente probable.

2.2.1.4.6. NIIF 6: Exploración y evaluación de recursos minerales

El objetivo de esta NIIF es especificar la información financiera relativa a la exploración y la evaluación de recursos minerales. Desembolsos efectuados por una entidad que realice la exploración y evaluación de recursos minerales.

2.2.1.4.7. NIIF 7: Instrumentos financieros: información a revelar

El objetivo de esta NIIF es requerir a las entidades que, en sus estados financieros, revelen información que permita a los usuarios evaluar:

La relevancia de los instrumentos financieros en la situación financiera y en el rendimiento de la entidad; y

26

2.2.2. Auditoria de control interno

2.2.2.1. Definición de control interno

Para Mantilla, (2005):

“El control interno es un proceso, ejecutado por el consejo de directores, la administración y otro personal de una entidad, diseñado para proporcionar seguridad razonable con miras a la consecución de objetivos en las siguientes categorías:

Efectividad y eficiencia de las operaciones. Confiabilidad en la información financiera.

Cumplimiento de las leyes y regulaciones aplicables.” (p.14)

Por lo expuesto según Benavides (2012) “podemos entonces definir ciertos conceptos fundamentales del control interno:

El control interno es un proceso, no es un evento circunstancial, sino una serie de acciones que se ejecutan como parte integrada o inherente de los procesos definidos. (Es un medio hacia un fin, no un fin en sí mismo).

Al control interno lo realizan las personas, no son solamente políticas manuales y formatos, sino personas que interactúan, y se comunican a lo largo de toda la estructura organizacional de une empresa o entidad.

El control interno sólo brinda un grado de seguridad razonable, no es la seguridad absoluta; por limitaciones lógicas de todo sistema de control, hasta por la misma posibilidad de imperfección dado por el hecho que las actividades son dispuestas y/o ejecutadas por personas, donde pueden participar factores como juicios o entendimiento distintos, hasta el error e equivocación, (intencional o no).

27

2.2.2.2. Objetivos del control interno

Cada entidad fija su misión, estableciendo los objetivos que espera alcanzar y las estrategias para conseguirlos. Los objetivos pueden ser para la entidad, como un todo, o específicos para las actividades dentro de la entidad. Los objetivos se ubican dentro de tres categorías:

Figura 6. Objetivos de la auditoría de control interno FUENTE: Elaboración propia a partir de Mantilla (2005:17)

2.2.2.3. Componentes de control interno

El control interno consta de cinco componentes interrelacionados, derivados de la forma como la administración realiza los negocios y están integrados al proceso de administración, ésta interrelación hace que el sistema funcione adecuadamente y se logren los objetivos pertinentes en la organización.

Figura 7. Componentes de control interno FUENTE: Mantilla (2005:83)

• Relacionados con el uso efectivo y eficiente de los recursos de la entidad.

Operaciones

• Relacionada con la preparación de los estados financieros públicos confiables.

Información financiera

• Relacionado con el cumplimiento de la entidad con las leyes y regulaciones aplicables

28

2.2.2.3.1. Ambiente de control

El ambiente de control constituye el conjunto de normas, procesos, estructuras dentro de las cuales las personas que trabajan en la organización desarrollan sus actividades; es la base de los cuatro componentes siguientes pues incluye la integridad, los valores éticos y la capacidad de los empleados de la empresa, la filosofía de dirección y el estilo de gestión, la manera en que la dirección asigna autoridad y las responsabilidades y organiza y desarrolla profesionalmente a sus empleados y la atención y orientación que proporciona al consejo de administración.

Lo más importante de cualquier negocio son las personas, ya que son el motor quienes dirigen la entidad hacia la consecución de objetivos.

Mantilla (2005) indica que:

“El ambiente de control proporciona una atmósfera en al cual la gente conduce sus actividades y cumple con sus responsabilidades de control. Sirve como fundamento para los otros componentes. Dentro de este ambiente, la administración valora los riesgos para la consecución de los objetivos específicos. (p.19)

El ambiente de control tiene una influencia profunda en la manera como se estructuran las actividades del negocio, se establecen los objetivos y se valoran los riesgos.” (p.25).

Los factores del ambiente de control interno son los detallados en la siguiente figura:

Figura 8. Factores del ambiente de control

FUENTE: Elaboración propia a partir de Jiménez (2012:22)

A m bi en te de c on tr ol

Integridad y Valores Éticos

Ompetencia profesional Atmósfera de confianza mutua

Filosofía y estilo de dirección

Estructura, plan organizacional, reglamentos y manuales de procedimeintos

Dekegación de Autoridad y asinación de Responsabilidades Prácticas y Políticas de Recursos Humanos

29

2.2.2.3.2. Valoración de riesgos

Mantilla (2005), se refiere a la valoración de riesgos:

“Cada entidad enfrenta una variedad de riesgos derivados de fuentes externas o internas, los cuales deben valorarse. Una condición previa para la valoración de riesgos es el establecimiento de objetivos, enlazados en niveles diferentes y consistentes internamente.

La valoración de riesgos es la identificación y análisis de los riesgos relevantes para la consecución de los objetivos, formando una base para la determinación de cómo deben administrarse los riesgos. Dado que las condiciones económicas, industriales, reguladoras y de operación continuaran cambiando, se necesitan mecanismos para identificar y tratar los riesgos especiales asociados con el cambio.” (p.39).

La entidad debe estar consciente de los riesgos y enfrentarlos, pues la valoración de riesgos es la identificación y el análisis de los riesgos relevantes para la consecución de los objetivos, constituyendo una base para determinar cómo se debe administrar los riesgos.

En toda entidad, es indispensable el establecimiento de objetivos tanto globales de la organización como de actividades relevantes, obteniendo con ello una base sobre la cual sean identificados y analizados los factores de riesgo que amenazan su oportuno cumplimiento.

La valoración del riesgo dentro de la organización es una tarea que debe ser atendida siempre, es un proceso permanente, orientada al mejoramiento continuo. Ésta valoración deberá permitir identificar nuevos riesgos y nuevas medidas a implementarse para minimizar o eliminar el impacto de los riesgos en el logro de los objetivos organizacionales.

30 Figura 9. Contexto en la valoración del riesgo

FUENTE: Elaboración propia

Al identificar el riesgo se debe considerar que existen factores internos y/o externos que pueden afectar a los objetivos misionales; los riesgos se incrementan a medida en que los objetivos difieren crecientemente del desempeño pasado, por lo que toda entidad enfrenta una variedad de riesgos provenientes tanto de fuentes internas como externas, detalladas de la siguiente manera:

Factores Internos

Ruptura en el procesamiento de los sistemas de información.

Calidad del personal vinculado y los métodos de entrenamiento y motivación. Cambio en las responsabilidades de la administración.

Naturaleza de las actividades de la entidad.

Un consejo o comité de auditoría que no actúa o que no es efectivo.

Factores externos

Cambios en el entorno de operación. Crecimiento rápido.

Nueva tecnología.

Modelos de negocio, productos o actividades nuevas. Restructuración corporativa.

Operaciones extranjeras expandidas. Nuevos pronunciamientos de contabilidad.

El análisis de riesgos varía, pues depende de la facilidad o dificultad de su cuantificación, pero la metodología según Mantilla, Samuel usualmente incluye:

V alora ción d el ries g

o Identificar el riesgo

Analizar el riesgo

Evaluar el riesgo

31 Estimación del significado de un riesgo;

Valoración de la probabilidad (o frecuencia) de ocurrencia del riesgo;

Consideración de cómo puede administrarse el riesgo, esto es una valoración de que acciones deben ser tomadas (2005 p.51)

2.2.2.3.3. Actividades de control

Son las políticas y procedimientos que la empresa mantiene y aplica con la finalidad de asegurar que se cumplan las instrucciones de la alta dirección para orientar la mitigación de los riesgos hacia la consecución de los objetivos de la entidad.

Las actividades de control se encuentran distribuidos a través de toda la organización, en todos los niveles, funciones, incluye procesos como: aprobaciones, autorizaciones, verificaciones, conciliaciones, análisis de la eficacia operativa, seguridad de los activos, y segregación de funciones.

Éstas actividades son importantes pues permiten el logro de los objetivos de la empresa, sean estos operativos, financieros o de cumplimiento. Los controles pueden ser: preventivos, de detección y correctivos; pueden ser manuales o de usuario, informáticos o de tecnología de información; independiente del tipo de control, éstos deben ser adecuados para mitigar los riesgos, evitando el entorpecimiento de las actividades y procesos de la empresa.

2.2.2.3.4. Información y comunicación

Los sistemas de información constan de infraestructura, software, gente, procedimientos y datos, los cuales permiten obtener información de tipo financiero, operativos y de cumplimiento legal que permiten a la organización cumplir con los objetivos misionales y que permitan operar y controlar el negocio. Este sistema ayuda al personal de la entidad a capturar e intercambiar la información de los objetivos de la entidad.

32 Figura 10. Parámetros proporcionados por los sistemas de información

FUENTE: Elaboración propia a partir de Banco (2005:101)

La comunicación permite que el personal de la organización, en todos los niveles comprender la responsabilidad que tiene en torno al control interno y la importancia de su actuar en el logro de los objetivos institucionales.

“La comunicación toma las formas como manuales de políticas, manuales de contabilidad y de presentación de informes financieros, y de memorandos. La comunicación también se puede hacer electrónicamente, oralmente, y mediante acciones de administración”. (Blanco, 2005, p. 101).

La calidad de la información incluye características básicas a cuidar:

Contenido apropiado Información oportuna Información actual Información exacta

Información accesible (Jiménez, 2012, p.30)

2.2.2.3.5. Monitoreo

Los sistemas de control interno requieren ser sometidos a pruebas para verificar y comprobar que funcionan adecuadamente. Esto se consigue como lo indica Mantilla mediante actividades de supervisión continuada, evaluaciones periódicas o una combinación de ambas cosas. La supervisión continuada se da en el transcurso de las operaciones. Incluye tanto las actividades normales de dirección y supervisión, como otras actividades llevadas a cabo por el personal en la realización de sus funciones.

Identifican y registran las transacciones válidas, suficiente detalle para permitir la clasificación apropiada de las transacciones para efecto de la presentación de informes financieros.

Mide el valor de las trasacciones de una manera que per mmite registrar su porpio valor monetario en lso estados financieros.

Determina el periodo en el cual orurrieon las transacciones, para permitir el registro de las mismas en el período contable adecuado.