5

REFORMA ADMINISTRATIVA CLUB CAMPESTRE DE ARMENIA

DAVID ANGARITA BELTRÁN

PONTIFICIA UNIVERCIDAD JAVERIANA

FACULTAD DE CIANCIAS ECONOMICAS Y ADMINISTRATIVAS DEPARTAMENTO DE ADMINISTRACION DE EMPRESAS

6

1. Título: Reforma administrativa Club Campestre de Armênia 2. Reseña histórica1

Las reducidas instalaciones de la Asociación Club Campestre de Armenia fueron fundadas el 22 de marzo de 1937 donde encontramos hoy la Avenida Bolívar con calles 4ª y 5ª Norte. Debido a que la zona donde fue construido el club comenzó a poblarse densamente y al propósito de muchos asociados de construir un verdadero Club Campestre, el 16 de febrero de 1954 se aprobó la compra de 14 cuadras de tierra en el kilómetro 10, entre los municipios de Armenia y La Tebaida, vía que conduce al aeropuerto El Edén.

Inicialmente se construyó el edificio principal, la piscina, cuatro canchas de tenis y una cancha de fútbol, pero ante la necesidad de ampliar los servicios y tomar en cuenta la solicitud de un gran número de asociados, la Asamblea General Extraordinaria, en marzo de 1965, aprobó la compra de 25 cuadras que permitieron la construcción de nuevas canchas de tenis, del hotel y de nueve (9) hoyos de golf, obras que dieron categoría al Club Campestre de Armenia gracias al espíritu progresista de sus miembros, quienes asumieron con responsabilidad este compromiso.

Posteriormente, en Asamblea Extraordinaria realizada el 18 de septiembre de 1991, se aprobó la compra de 40 cuadras de terreno colindantes con el club para la construcción de los 9 hoyos restantes del campo de golf, la construcción de seis canchas de tenis y la reubicación del campo de fútbol para poder aprovechar los terrenos de la antigua cancha para la ampliación de los parqueaderos del club.

Actualmente el club Campestre posee2

RESTAURANTES: Restaurante principal: menú internacional, Restaurante el Retaque: Delicias típicas del país, Restaurante el chispero: comidas rápidas, Bares de hidratación y dulcería, Atienden todo tipo de eventos.

DEPORTE Y ENTRETENIMIENTO: Campo de golf (18 hoyos), 15 canchas de tenis, Campo de fútbol y mini fútbol, Piscina semi olímpica, Cancha vóley playa, Cancha múltiple, Gimnasio, Sala de masajes Baños turcos, Salón de belleza Parque infantil Amplias zonas verdes.

SEDE SOCIAL: Se encuentra ubicada en el centro de la ciudad y en ella podrá disfrutar de los siguientes beneficios: Salón de juegos, Bolos, Gimnasio, Restaurante, Salón de belleza, Gimnasio, Masajes, Zona Húmeda, Salones para eventos, Bar.

1 Asociación Club Campestre de Armenia, historia, [en linea], Armenia, 2009, disponible en internet:

http://www.clubcampestrearmenia.net/cms/index.php?option=com_content&view=article&id=1&It emid=10

7 3. Planteamiento del problema

Luego de unas visitas al Club campestre y de revisar balances financieros y estados de resultados de los últimos años he podido encontrar lo siguiente.

Variacion % 2008 2009

INGRESOS

INGRESOS OPERACIONNALES

VENTAS BARES Y RESTAURANTES 811.884.800 899.435.045 87.550.245 10,78% 22,84 28,37 5,53

(-)COSTOS DE VENTA (502.447.133) (540.496.504) (38.049.371) 7,57% (14,14) (17,05) (2,91)

UTILIDAD BRUTA EN VENTAS BAR 309.437.667 358.938.541 49.500.874 16,00% 8,71 11,32 2,62 (+)OTROS INGRESOS OPERACIONALES 2.742.391.383 2.271.098.715 (471.292.668) -17,19% 77,16 71,63 (5,53)

Alojamiento hotel 198.675.714 215.550.571 16.874.857 8,49% 5,59 6,80 1,21 Arrendamiento 166.259.887 158.698.836 (7.561.051) -4,55% 4,68 5,01 0,33 Cuotas Sostenimiento 1.757.899.854 1.140.680.156 (617.219.698) -35,11% 49,46 35,98 (13,48) Cuotas Donación 619.555.928 756.169.151 136.613.223 22,05% 17,43 23,85 6,42

TOTALUBV MAS OTROS INGRESOS 3.051.829.050 2.630.037.256 (421.791.794) -13,82% 85,86 82,95 (2,91) TOTAL INGRESOS 3.554.276.183 3.170.533.760 (383.742.423) -10,80% 100,00 100,00 -(-) GASOS OPERACIONALES 3.026.546.085 2.671.887.384 (354.658.701) -11,72% 85,15 84,27 (0,88) RESULTADO OPERACIONAL 25.282.965 (41.850.128) (67.133.093) -265,53% 0,71 (1,32) (2,03) (+)INGRESOS NO OPERACIONALES 136.606.725 169.222.369 32.615.644 23,88% 3,84 5,34 1,49 (-) GASTOS NO OPERACIONALES 158.850.326 189.194.182 30.343.856 19,10% 4,47 5,97 1,50 RESULTADO NO OPERACIONAL -22243601 (19.971.813) 2.271.788 -10,21% (0,63) (0,63) -RESULTADO CONSOLIDADO 3039364 (61.821.941) (64.861.305) -2134,04% 0,09 (1,95) (2,04)

Vaciac. Estado de resultados comparativo 2008

2009 Dic-08 Dic-09

Analisis horizontal Analicis Vertical

Fuente: elaboración propia

Sostenibilidad financiera3. La asociación es vulnerable al comportamiento de las variables económicas del país y a las políticas internas que se implementen. Es así como al evaluar los resultados obtenidos durante el año 2009 se tiene:

Estado de Resultados. La utilidad bruta en ventas generada por bares y restaurantes fue de 39.9% para un total de $358.938.541 alcanzando una participación del 11.32% con relación al 100% de los ingresos, los otros ingresos operacionales compuestos por el hotel con un ingreso anual de $215.550.571 presentó un incremento de 8.49% con relación al año 2008, el arrendamiento de inmuebles y salones para eventos disminuyo en un 4.55% con relación al año anterior, las cuotas de sostenimiento se implementaron en dos ítems; una por donación por valor de $756.169.151 y otra como cuota por valor de $1.140.680.156, la sumatoria al compararla con el año anterior muestra un incremento de $138.950.000 lo cual representa un 7.9%, la representación de este rubro en el total de los ingresos del Club ascienden al 59.82% del total de los ingresos, de esta diferencia se genera una brecha de 24.45 puntos porcentuales que tienen que cubrirse generando ingresos por otras operaciones. El total de los ingresos operacionales presento una disminución con relación al año 2008 de $383.742.423 lo cual representa un 10.8%.

3RAMÍREZ Ospina, Nelson, Informe de actividades y estados financieros, 2009, Asociación Club

8 Fuente elaboración propia

Los gastos operacionales en el año 2009 ascendieron a $2.671.887.385 generando una disminución con relación al año 2008 de $354.658.700 o sea un 11.72%, en general los gastos tuvieron un manejo muy acorde con la política de austeridad que exigía la situación económica.

La mayor cuenta en los gastos operacionales es el pago de nómina a los empleados, que en el 2008 fue de $1.734.198.578, mientras la totalidad de los gastos operacionales $2.955.592.265, y en el 2009 el pago de nómina fue de $1.356.224.416 y los gastos operacionales fueron de $2.671.887.384, lo cual permite ver que el pago de las nóminas el la variable mas importante en cuanto a gastos, pues estos valores son mas de la mitad de la totalidad de los gastos operacionales, y al ser así, reduce las utilidades que se generan anualmente.

Resultado operacional. Se genero un déficit operacional de $41.850.129 que es equivalente al -1.32% en el análisis vertical.

Fuente: elaboración propia -200.000.000 400.000.000 600.000.000 800.000.000 1.000.000.000

2004 2005 2006 2007 2008 2009

P

e

so

s

Ventas, Costo, Utilidad Bruta

ventas

costo de ventas

utilidad bruta en ventas

(500.000.000) -500.000.000 1.000.000.000 1.500.000.000 2.000.000.000 2.500.000.000 3.000.000.000 3.500.000.000

2004 2005 2006 2007 2008 2009

UBV vs Gastos

9

Resultado no operacional. Comprende las indemnizaciones en siniestros, aprovechamientos

y otros ingresos, y a esto se resaltan los gastos financieros provenientes de las obligaciones contraídas con bancos, una comisión de Davivienda por el recaudo mensual a los asociados y contribución a emergencia económica, este capitulo no operacional, genera un déficit de $19.971.812 y al sumarse al déficit generado en la actividad operacional da como resultado un déficit del ejercicio de $61.821.941.

Diciembre Diciembre Diciembre Diciembre Diciembre Diciembre

2004 2005 2006 2007 2008 2009

INGRESOS

INGRESOS OPERACIONNALES

VENTAS BARES Y RESTAURANTES 262.162.307 337.711.453 809.179.460 935.469.457 811.884.800 899.435.045

(-)COSTOS DE VENTA (173.980.278) (209.490.036) (509.309.711) (639.400.220) (502.447.133) (540.496.504)

UTILIDAD BRUTA EN VENTAS BAR 88.182.029 128.221.417 299.869.749 296.069.237 309.437.667 358.938.541 (+)OTROS INGRESOS OPERACIONALES 1.658.042.798 1.664.155.771 1.881.253.682 2.150.929.624 2.742.391.383 2.271.098.715

Alojamiento hotel 192.843.208 188.472.523 203.907.295 185.377.633 198.675.714 215.550.571 Arrendamiento 66.785.980 69.390.256 128.034.108 148.721.993 166.259.887 158.698.836 Cuotas Sostenimiento 1.398.413.610 1.406.292.992 1.549.312.279 1.816.829.998 1.757.899.854 1.140.680.156 Cuotas Donación - - - - 619.555.928 756.169.151

TOTALUBV MAS OTROS INGRESOS 1.746.224.827 1.792.377.188 2.181.123.431 2.446.998.861 3.051.829.050 2.630.037.256

TOTAL INGRESOS 1.920.205.105 2.044.200.373 3.102.737.796 3.571.169.379 3.554.276.183 3.170.533.760

(-) GASOS OPERACIONALES 1.731.569.242 1.741.164.558 2.281.592.874 2.699.480.523 3.026.546.086 2.671.887.384

RESULTADO OPERACIONAL 14.655.585 51.212.630 (100.469.443) (252.481.662) 25.282.964 (41.850.128)

(+)INGRESOS NO OPERACIONALES 62.896.183 68.796.083 99.432.915 85.428.461 136.606.726 169.222.369 (-) GASTOS NO OPERACIONALES 112.151.157 105.233.546 137.353.452 181.418.367 158.850.326 189.194.182 RESULTADO NO OPERACIONAL (49.254.974) (36.437.463) (37.920.537) (95.989.906) (22.243.600) (19.971.813) RESULTADO DONSOLIDADO 34.599.389 14.775.167 (225.801.791) (348.471.568) 3.039.364 (61.821.941)

Estado de resultados comparatico 2004 2005 2006 2007 2008 2009

Estados de resultados desde 2004 hasta 2009. Fuente: estados financieros 2009 Club Campestre.

10 Utilidades anuales sin considerar donaciones Fuente Elaboración propia.

Balance General. Variación de 2008 a 2009.

Variacion % 2008 2009 I. ACTIVO

TOTAL ACTIVO CORRIENTE 581.759.371 469.018.592 (112.740.779)-19,38% 7,99 6,10 (1,89) TOTAL PROPIEDAD PLANTA Y EQUIPO 2.405.687.505 2.491.801.195 86.113.690 3,58% 33,04 32,42 (0,62) TOTAL OTROS ACTIVOS 81.716.198 121.187.575 39.471.377 48,30% 1,12 1,58 0,46 VALORIZACIONES 4.211.203.930 4.603.857.931 392.654.001 9,32% 57,84 59,90 2,06 TOTAL ACTIVO 7.280.367.004 7.685.865.292 405.498.288 5,57% 100,00 100,00

-II. PASIVO

TOTAL PASIVO CORRIENTE 812.090.960 1.057.470.444 245.379.484 30,22% 11,15 13,76 2,60 TOTAL PASIVO LARGO PLAZO 841.076.727 658.470.472 (182.606.255)-21,71% 11,55 8,57 (2,99) TOTAL PASIVO 1.653.167.687 1.715.940.916 62.773.229 3,80% 22,71 22,33 (0,38)

III.PATRIMONIO

TOTAL PATRIMONIO 5.627.199.317 5.969.924.376 342.725.059 6,09% 77 78 0,38 TOTAL PASIVO Y PATRIMONIO 7.280.367.004 7.685.865.292 405.498.288 6 100 100

-Vaciac. Balance General comparativo 2008

2009 Dic-08 Dic-09

Analisis horizontal Analicis Vertical

Fuente: estados financieros 2008 2009.

Activo. Presenta un incremento general de 405.498.288 equivalente a un 5.57% con relación al año anterior, en donde la variación mas significativa recae en la valoración de bienes raíces, el Activo Corriente muestra una disminución por valor de $112.740.779 representando principalmente en cuentas por cobrar socios, otros deudores e inventario equivalente a un 19.38%. Propiedad Planta y Equipo presenta un incremento de $86.113.690 representada en inversión en maquinaria y equipos de cómputo.

Pasivo. Presenta un incremento con relación al 2008 de 3.80% correspondiente a $62.773.329, en donde los mas representativos son el incremento de obligaciones financieras, impuestos y obligaciones laborales.

34.599.389 14.775.167

(225.801.791)

(348.471.568)

(616.516.564)

(817.991.092) Pesos

Utilidad anual en pesos.

11

Patrimonio. Muestra un incremento neto de 6.09% equivalente a 342.725.059

representado principalmente por las valorizaciones de los bienes raíces y una disminución del capital social de $37.000.000 correspondiente a la disminución neta por ingreso y retiro de asociados y el movimiento de las cuentas de resultados.

A pesar de los incrementos vistos en el balance general y los estados de resultados, las utilidades del Club siguen siendo muy bajas, aun si consideramos la donaciones, pues sin ellas, el club estaría teniendo desde el 2006 una serie de perdidas crecientes que actualmente superan los $800.000.000 y si esta tendencia continúa, a finales del 2010 las perdidas serian mayores a mil millones de pesos. Una de las problemáticas de esto es la elevada nomina que se debe pagar, al igual que los bajos márgenes de utilidad bruta en ventas, pues la utilidad que se genera, se ve reducida casi a cero debido a los altos gastos operacionales. Y de aquí en adelante los gastos operacionales resultan produciendo perdidas para el club, pues no hay una utilidad bruta o ingresos no operacionales altos, que permitan cubrir los gastos alcanzando a generar utilidades.

Otro de los problemas encontrado en el Club es la demora en los pedidos, pues luego de hablar con personas en el sector de la piscina y restaurante, y el gerente incluido, me comentaron que algunas veces los pedidos tenían un tiempo de demora bastante largo, incluso hasta de mas de 45 minutos. Este problema solo se presenta con el restaurante principal, pues el resto de ellos son más de comida rápida y los pedidos salen en los tiempos normales dentro de los estándares.Continuando con los restaurantes, en los últimos años se han presentado robos por parte de los cajeros en el Club campestre, pues estos hacen compras con las acciones de diferentes socios. Para esta situación, el club ya ha tomado una serie de medidas como cambiar la forma es que se hacen las compras: actualmente cada socio posee una tarjeta con la que debe hacer cada una de las compras. Esta tarjeta es recargable para permitir que los cajeros no manipulen dinero, y los cuadres de cajas sean mas fáciles de hacer. Pero aun así se continuaron presentando los fraudes por parte de los cajeros, esto pasa debido a que la tarjeta tiene un numero con el que se identifica cada socio, pero esta tarjeta no posee una barra magnética, así que con solo el código de algún socio, se pueden hacer pedidos sin que el este presente.

El problema anteriormente mencionado se relaciona con otros mas que se dan básicamente por la falta de una cultura organizacional bien consolidada y un sistema de filtros en la contratación para poder obtener a los mejores meseros y cajeros con unos muy buenos valores y sentido de la honradez.

Como consecuencia de lo anterior, también se han presentado inconvenientes con los cadis o recoge bolas de tenis, pues ellos han presentado demandas al Club por causas de contratos laborales que no existen, pues ellos (los cadis), no tienen horarios de trabajo ni el club les paga, ellos se ganan lo que les den las personas con las que juegan.

12

estén siempre en un muy buen estado, como por ejemplo los baños, pues hay muchos de ellos que están deteriorados incluso hace muchos años, también unos de sus tractores que utilizan para el constante mantenimiento del campo de golf se encuentra en mal estado y se debe cambiar, Sumo a esto, una zona de parqueaderos que no se encuentra pavimentada, este parqueadero está en tierra con piedras, y equivale al 50% del total de parqueaderos. La zona de los juegos infantiles también está bastante reducida de lo que era anteriormente, y además junto a esta zona, había una pista para bicicletas que se dejo perder conforme pasaba el tiempo.

Entonces, luego de estas visita y análisis de balances y estados de resultados de la empresa junto con algunas preguntas que le realicé a algunos socios, al parecer el club tiene problemas en las diferentes áreas administrativas, pues al no tener control sobre los tiempo de los pedidos de restaurantes, quiere decir que tampoco posee una correcta planeación, además tuve la oportunidad de hablar con el gerente y me comento que el inicio de la cadena de producción no había un control ni una dirección bien puesta, pues los inventarios no llevan un buen manejo y las compras no pasan por un sistema de organización y control, lo que corrobora la idea de el bajo manejo de control en cada una de la áreas del Club Campestre.Además se ve que los costos de ventas son muy elevados, casi iguales al total de ventas en bares y restaurantes, lo que lleva a tener muy poca utilidad, pues luego, la utilidad bruta que posee, se va pagando gastos operacionales, que son demasiado altos debido a las altas nominas que se manejan. De ahí, el problema mencionado anteriormente; las nominas de los empleados es el valor mas alto a pagar, pues en el 2009 el total de gastos operacionales fue de $1.356.224.416, y los pagos de sueldos al personas fue de $713.615.492, lo que lleva a reducir aun mas las utilidades del Club.

3.1 Pregunta problema:

13 4. Justificación del Proyecto:

La realización de esta tesis afecta a la administración del Club Campestre de Armenia, pues luego de presentarles la propuesta de un sistema de gestión basado en un Balanced Score card que realizaré, pueden evaluar la posibilidad de hacer unos cambios en la estructura de la empresa.También podría influir a los socios, pues si los altos mandos consideran hacer unos cambios, los usuarios se verán beneficiados con el mejoramiento de sus servicios. Los dueños del Club, también podrían salir beneficiados, pues el mejoramiento de este, produciría el ingreso de mas socios, por lo tanto mas dinero, y mas ganancias para ellos. Por último, me sirve a mí como estudiante, pues la elaboración de la tesis, es uno de los requisitos necesario para graduarme como administrador de empresas de la Pontificia Universidad Javeriana. Además, es una gran oportunidad para aplicar mis conocimientos adquiridos a lo largo de mi carrera. También me permitirá desenvolverme obteniendo nuevas habilidades para trabajar con diferentes personas que no conozco bien, y desarrollar competencias que me ayudaran para mis trabajos futuros, pues al trabajar en esta tesis, se me presentaría la oportunidad de continuar un tiempo con el club campestre y me generara una gran experiencia que me podrá fortalecer para futuras acciones, relaciones, reconocimiento, y oportunidades.

5. Objetivos

5.1 Objetivo General:

Proponer un nuevo sistema de gestión basado en un Balanced Score Card en el Club Campestre de Armenia

5.2 Objetivos Específicos:

Realizar un diagnostico del Club Campestre de Armenia. Proponer un modelo de gestión (Balanced Score Card).

Proponer la elaboración de indicadores de gestión en el área financiera.

14

6. Marco teórico

Cuadro de mando integral4

La perspectiva Financiera4

La construcción de un cuadro de mando integral debería animar a las unidades de negocio a vincular sus objetivos financieros con la estrategia de la corporación. Los objetivos financieros sirven de enfoque para los objetivos e indicadores en todas las demás perspectivas del cuadro de mando integrado. Cada una de las medidas seleccionadas debería formar pare de un eslabón de relaciones de causa-efecto, que culmina en la mejora de la actuación financiera. El cuadro de mando debe controlar la historia de la estrategia, empezando por los objetivos financieros, los clientes, los procesos internos, y finalmente con los empleados y los sistemas, para estregar la deseada actuación económica a largo plazo.

Como vincular los objetivos financieros a la estrategia de la unidad de negocio5.

El desarrollo de un cuadro de mando integral, por lo tanto, debe empezar por un dialogo activo entre el director general de la unidad de negocio y el director financiero de la corporación sobre los objetivos y la categoría financiera correcta de la unidad de negocio, que identificara el papel de la unidad de negocio en la empresa. Este diálogo, por supuesto, exige que el director general y el director financiero de las unidades de negocio. El posicionamiento de las divisiones en una categoría de la financiera no es inmutable. Una progresión normal, que podría darse al cabo de los años, traslada a las unidades desde la fase de crecimiento a las de sostenimiento, recolección y finalmente a la salida. Pero ocasionalmente, un negocio que se encentra en una fase madura de recolección puede, de forma inesperada, encontrarse con un objetivo de crecimiento. Una trasformación de esta clase cambiaria completamente los objetivos de inversión y financieros de la unidad de negocio. Éste es el motivo por el que los objetivos financieros de toda unidad de negocio deben ser revisados periódicamente, por lo menos una vez al año, a fin de reafirmar o cambiar a la estrategia financiera.

4

KAPLAN, Robert S, y NORTON, David P. Cuadro de mando integral, ediciones Gestion 2000, S.A. Barcelona, 2002, 2ª edición, pagina 59.

15 La perspectiva del cliente6

En la perspectiva del cliente del cuadro de manto integral, las empresas identifican los segmentos de cliente y de mercado en que han elegido competir. Estos segmentos representan las fuentes que proporcionarán el componente de ingresos de los objeticos financieros de la empresa. La perspectiva del cliente permite que las empresas equiparen sus indicadores clave sobre los clientes-satisfacción, fidelidad, retención, adquisición y rentabilidad- con los segmentos de cliente y mercado seleccionados. También les permite identificar y medir de forma explicita las propuestas de valor añadido que entregaran a los segmentos de cliente y de mercado seleccionados.

Además de aspirar a satisfacer y agradar a los clientes, los gerentes de unidades de negocio deben, dentro de la perspectiva del cliente del Cuadro de Mando Integral, traducir sus declaraciones de visión y estrategia en unos objetivos concretos basados en el mercado y los clientes. Así pues, la perspectiva del cliente del cuadro de mando traduce la estrategia y visión de una organización en objetivos específicos sobre clientes y segmentos de mercado seleccionados que pueden comunicarse a toda la organización.

Grupos de indicadores centrales del cliente7

El grupo de indicadores centrales de los clientes es genérico en toda clase de organizaciones. Este grupo de indicadores centrales incluye:

Cuota de mercado: Refleja la proporción de ventas, en un mercado dado (en términos de número de cliente, dinero gastado o volumen de unidades vendidas), que realiza una unidad de negocio.

Incremento de clientes: Mide, en términos absolutos o relativos, la tasa en que la unidad de negocio atrae o gana nuevos clientes o negocios.

Adquisición de clientes: Sigue la pista, en términos relativos o absolutos, a la tasa que la unidad de negocio retiene o mantiene las relaciones existentes con sus clientes.

Satisfacción de clientes: Evalúa el nivel de satisfacción de los clientes según unos criterios de actuación específicos dentro de la propuesta de valor añadido.

Rentabilidad de los clientes: Mide el beneficio neto de un cliente o de un segmento, después de descontar los únicos gastos necesarios para mantener ese cliente.

16 Perspectiva del proceso interno8

Para la perspectiva del proceso interno, los directivos identifican los procesos más críticos a la hora de conseguir los objetivos de accionistas y clientes. Es típico que las empresas desarrollen sus objetivos e indicadores desde la perspectiva, después de haber formulado los objetivos e indicadores para la perspectiva financiera y la del cliente. Esta secuencia permite que las empresas centren sus indicadores de los procesos internos en aquellos procesos que entregarán los objetivos establecidos por los clientes u accionistas. Los sistemas existentes de medición de la actuación en la mayoría de las organizaciones se centra en la mejora de los procesos operativos existentes. En el caso del cuadro de mando integral, recomendamos que los directivos definan una completa cadena de valor de los procesos internos que se inician con el proceso de innovación –identificar las necesidades-, sigue a través de los procesos operativos –entregando los productos y servicios existentes a los clientes existentes- t termina con el servicio posventa –ofreciendo servicios después de la venta, que se añaden al valor que reciben los clientes.

En el cuadro de mando integral, los objetivos e indicadores para la perspectiva del proceso interno se derivan de estrategias explicitas para satisfacer las expectativas del accionista y del cliente seleccionado. Este proceso secuencial y vertical acostumbre a revelar en su totalidad los nuevos procesos en los que una organización ha de sobresalir con excelencia. La perspectiva de aprendizaje y crecimiento9

La cuarta y última perspectiva del cuadro de mando integral desarrolla objetivos e indicadores para impulsar el aprendizaje y el crecimiento de la organización. Los objetivos establecidos en las perspectivas financiera, del cliente y de los procesos internos identifican los puntos en que la organización ha de ser excelente. Los objetivos de la perspectiva de aprendizaje y crecimiento proporcionan la infraestructura que permite que se alcancen los objetivos ambiciosos en las tres restantes perspectivas. Los objetivos de la perspectiva de crecimiento y aprendizaje son los inductores necesarios para conseguir unos resultados excelentes en las tres primeras perspectivas del cuadro de mando.

El cuadro de mando integral recalca la importancia de invertir para el futuro, y no solo en las áreas tradicionales de inversión, como los nuevos equipos y la investigación y desarrollo de productos nuevos. Las inversiones en quipo y en I+D son ciertamente importantes, pero también deben invertir en su infraestructura –personal, sistemas y procedimientos., si es que quiere alcanzar unos objetivos financieros a largo plazo.

La medición de la satisfacción del empleado10

La medición de la satisfacción del empleado reconoce que la moral y la satisfacción general que el empleado siente respecto a su trabajo son de la máxima importancia para la mayoría de las organizaciones. Los empleados satisfechos son una condición previa para el aumento

8

Ibid, página 105.

17

de la productividad, de la rapidez de reacción, la calidad y el servicio al cliente. Al principio de la implantación del proceso de su cuadro de mando,, Rockwater se dio cuenta de que los empleados que tenían una puntuación mas alta en las encuestas de satisfacción tendían a ser los que tenían a los clientes mas satisfechos. Asi pues, para que las empresas consigan un alto nivel de satisfacción del cliente, puede que necesiten que los clientes sean atendidos por empleados satisfechos.

Balances Score card11

En Analog Devices, Art Schneiderman desarrolló el concepto de balanced scoredcard o calificación balanceada en 1987. Analog Devices establecion y publicó abiertamente una serie de metas de desempeño no financieras como parte de su plan estratégico a conco años. Un resumen de una página que combinaba estas metas de desempeño con las metas fi a ieras lave se lla ó e u pri ipio auditoría de dese peño tri estral , pero pro to a io su o re a “ ore ard . Ro ert Kapla y David Norto ,de la fa ultad de administración de Harvard, estudiaron Analog Devices y promovieron el concepto en artículos de Harvard Buisness Review y un libro. El propósito del balanced scorecard es tradu ir la estrategia de i dicadores que comunican en forma única la visión de usted a la orga iza ió . “u versió de la oleta del ala ed s ore ard o tie e uatro perspe tivas.

Perspectiva financiera: mide los resultados finales que el negocio ofrece a sus accionistas; éstos incluyen la rentabilidad, crecimiento del ingreso, recuperación de la inversión, valor agregado (VA) y para los accionistas.

Perspectiva interna: enfoca la atención en el desempeño de los procesos internos clave que impulsan el negocio. Incluyen indicadores como niveles de calidad, productividad, tiempo del ciclo y costo.

Perspectiva del cliente: enfoca las necesidades en las del cliente y la participación de mercado. Incluye niveles de servicio, índices de satisfacción y de repetición del negocio.

Perspectiva de la innovación y del aprendizaje: dirige la atención hacia los fundamentos del éxito futuro (las personas y la infraestructura de la organización). Entre los indicadores clave se pueden incluir activos intelectuales, satisfacción de los empleados, innovación en el mercado y desarrollo de habilidades.

Un buen balanced escorecard contiene indicadores predictivos y de diagnostico. Los indicadores de diagnostico (resultados) indican lo que ya sucedió; los indicadores de predicción (motivadores del desempeño) proyectan lo que sucederá.

11 EVANS, james R. y LINDSAY, William M, Administración y control de la calidad, México, 6ª edición,

18 ENFOQUE DEL TABLERO DE CONTROL BALANCEADO12

Los gerentes pueden emplear el enfoque del tablero de control balanceado para evaluar el desempeño organizacional desde más que solo una perspectiva financiera. Un tablero de control balanceado normalmente considera cuatro aéreas que contribuyen al desempeño de una compañía: finanzas, procesos internos, y recursos de

personal/innovación/crecimiento. Conforme a este enfoque, los gerentes deben desarrollar metas en cada una de las cuatro áreas y después medir si se están cumpliendo.

Planeación estratégica13

Es la planeación más amplia de la organización. Sus características son: proyectada a largo plazo, sus efectos y consecuencias abarcan varios años.

Cobija la empresa como totalidad. Abarca todos los recursos y las áreas de actividad, y se preocupa por alcanzar los objetivos organizacionales.

Está definida por la cúpula de la organización (en el nivel institucional), y corresponde al plan general al cual están subordinados los demás.

Planeación táctica

Planeación efectuada en los departamentos, sus características son: proyecta a mediano plazo, generalmente para el ejercicio anual.

Cobija cada departamento, abarca sus recursos específicos y se preocupa por alcanzar los objetivos del departamento.

Se define en el nivel intermedio, en cada departamento de la empresa. Planeación operacional.

Planeación de cada tarea o actividad. Sus características son: Proyectada a corto plazo, para lo inmediato.

Cobija cada tarea o actividad aisladamente y se preocupa por alcanzar metas especificas. Está definida por el nivel operacional para cada tarea o actividad.

12

ROBBINS, Stephen P. COULTER, Mary,Administración, decima edición, editorial Prentice.Hall, 2010., mexico. Pagina 408

19

6. Desarrollo del Balance Score card

Para el desarrollo del cuadro de mando integral o Balance score card (BSC), es necesario tener un conocimiento global de la empresa que se esta trabajando, en este caso del Club Campestre de armenia. Y para esto se realizaron una serie de actividades diferentes para poder crear cada una de las partes que componen al BSC, y son las siguientes : La parte financiera que se encarga de toda la parte numérica de la empresa con indicadores de cartera, liquidez, rotación de inventarios y demás, además también tiene en cuenta los estados de resultados de os últimos años, y balances para poder hacer una comparación histórica y así saber el comportamiento de las utilidades o diferentes cuentas del club en los últimos años. Gracias a esto se pueden generar indicadores para el año del 2011 y así concretar esta primera parte del BSC.

La segunda parte del que compone el BSC es la perspectiva de cliente interno. Esta busca conocer la satisfacción actual de todas las personas que laboran en la organización. Y en este caso particularmente no se tenía control sobre esto, pues a los trabajadores nunca se les había realizado una encuesta de satisfacción. Así que para el desarrollo de esta tesis se debió crear una encuesta para ser presentada a cierto numero de empleados la cual se seguirá realizando anualmente para tener un control de esta mencionada satisfacción, pues lo que no se mide, no se mejora, y basándonos en esto el gerente del club accedió a seguir realizando la encuesta y hacer las modificaciones que sean necesarias.

Otra de las partes necesarias para la realización del BSC, es la que abarca a los socios o al cliente externo que en este caso serian los accionistas pues son ellos los que hacen uso de los servicios que ofrece el Club Campestre. Actualmente se esta realizando una encuesta con la que se busca saber cuales son las necesidades de los socios y que creen que se puede modificar del club. Pero los resultados de esta salen hasta finales de noviembre de este año 2010, pero paralelo a esto y para el desarrollo de la tesis, se realizo una encuesta de satisfacción personal, donde lo que busca es saber como están los socios y que tan satisfechos están con cada uno de los servicios del club. La encuesta de satisfacción personal es la necesaria para el progreso y creación del Balance score card. Esta encuesta de satisfacción personal se le presentó a 20 socios del club, donde luego de ser realizada que tabulada y sus resultados se encuentran posteriormente.

20

7. Perspectiva Financiera

Variacion % 2008 2009

INGRESOS

INGRESOS OPERACIONNALES

VENTAS BARES Y RESTAURANTES 811.884.800 899.435.045 87.550.245 10,78% 22,84 28,37 5,53

(-)COSTOS DE VENTA (502.447.133) (540.496.504) (38.049.371) 7,57% (14,14) (17,05) (2,91)

UTILIDAD BRUTA EN VENTAS BAR 309.437.667 358.938.541 49.500.874 16,00% 8,71 11,32 2,62 (+)OTROS INGRESOS OPERACIONALES 2.742.391.383 2.271.098.715 (471.292.668) -17,19% 77,16 71,63 (5,53)

Alojamiento hotel 198.675.714 215.550.571 16.874.857 8,49% 5,59 6,80 1,21 Arrendamiento 166.259.887 158.698.836 (7.561.051) -4,55% 4,68 5,01 0,33 Cuotas Sostenimiento 1.757.899.854 1.140.680.156 (617.219.698) -35,11% 49,46 35,98 (13,48) Cuotas Donación 619.555.928 756.169.151 136.613.223 22,05% 17,43 23,85 6,42

TOTALUBV MAS OTROS INGRESOS 3.051.829.050 2.630.037.256 (421.791.794) -13,82% 85,86 82,95 (2,91) TOTAL INGRESOS 3.554.276.183 3.170.533.760 (383.742.423) -10,80% 100,00 100,00 -(-) GASOS OPERACIONALES 3.026.546.085 2.671.887.384 (354.658.701) -11,72% 85,15 84,27 (0,88) RESULTADO OPERACIONAL 25.282.965 (41.850.128) (67.133.093) -265,53% 0,71 (1,32) (2,03) (+)INGRESOS NO OPERACIONALES 136.606.725 169.222.369 32.615.644 23,88% 3,84 5,34 1,49 (-) GASTOS NO OPERACIONALES 158.850.326 189.194.182 30.343.856 19,10% 4,47 5,97 1,50 RESULTADO NO OPERACIONAL -22243601 (19.971.813) 2.271.788 -10,21% (0,63) (0,63) -RESULTADO DONSOLIDADO 3039364 (61.821.941) (64.861.305) -2134,04% 0,09 (1,95) (2,04)

Vaciac. Estado de resultados comparativo 2008

2009 Dic-08 Dic-09

Analisis horizontal Analicis Vertical

Fuente: Elaboración propia a partir de estados financieros 2008 2009

Utilidad 2008 2009

Fuente Elaboración propia.

-200.000.000 400.000.000 600.000.000 800.000.000

1.000.000.000

Ene-08

Ene-09 811.884.800

899.435.045

502.447.133 540.496.504

309.437.667 358.938.541

Utilidad Bruta 2008 2009

21

51%

15%

10%

5%

5%

5% 4%

3% 1% 1% 0%

0% 0% 0%

Gastos operacionales 2.671.887.385

PERSONAL OTROS SERVICIOS SERVICIOS PUBLICOS

DIVERSOS (COMICIONES, PAPELERIA, MERCADEO, ETC) MANTENIMIENTO Y REPARACIONESL IMPPUESTOS

HONORARIOS FIESTAS Y CELEBRACIONES ATENCIONES

SEGUROS CONTRIBUCIONES Y AFILIACIONES LEGALES

ARRENDAMIENTO GASTOS DE VIAJE

Fuente: elaboración propia Gastos no operacionales 2009

Esta grafica circular muestra como están distribuidos los gastos no operacionales dentro del Club Campestre.

Lo primero que salta a la vista es que el pago de la nomina es casi el 50% del total de los gastos, también la suma de otros servicios y los servicios públicos, sol cercanos a un 30%.

El ítem de otros servicios comprende: aportes ARP, EPS, AFP, alimentación subsidiada, bonificaciones, dotaciones, primas cesantías, entre otros.

Gastos operacionales 2 2.671.887.385

PERSONAL 1.356.224.416

OTROS SERVICIOS 403.288.159

SERVICIOS PUBLICOS 262.913.833 DIVERSOS (COMICIONES, PAPELERIA, 140.270.149 MANTENIMIENTO Y REPARACIONESL 134.868.720

IMPPUESTOS 119.950.068

HONORARIOS 118.020.917

FIESTAS Y CELEBRACIONES 79.669.490

ATENCIONES 25.242.428

SEGUROS 25.047.166

CONTRIBUCIONES Y AFILIACIONES 3.831.641

LEGALES 1.420.838

22

Diciembre Diciembre Diciembre Diciembre Diciembre Diciembre

2004 2005 2006 2007 2008 2009

INGRESOS

INGRESOS OPERACIONNALES

VENTAS BARES Y RESTAURANTES 262.162.307 337.711.453 809.179.460 935.469.457 811.884.800 899.435.045

(-)COSTOS DE VENTA (173.980.278) (209.490.036) (509.309.711) (639.400.220) (502.447.133) (540.496.504)

UTILIDAD BRUTA EN VENTAS BAR 88.182.029 128.221.417 299.869.749 296.069.237 309.437.667 358.938.541 (+)OTROS INGRESOS OPERACIONALES 1.658.042.798 1.664.155.771 1.881.253.682 2.150.929.624 2.742.391.383 2.271.098.715

Alojamiento hotel 192.843.208 188.472.523 203.907.295 185.377.633 198.675.714 215.550.571 Arrendamiento 66.785.980 69.390.256 128.034.108 148.721.993 166.259.887 158.698.836 Cuotas Sostenimiento 1.398.413.610 1.406.292.992 1.549.312.279 1.816.829.998 1.757.899.854 1.140.680.156 Cuotas Donación - - - - 619.555.928 756.169.151

TOTALUBV MAS OTROS INGRESOS 1.746.224.827 1.792.377.188 2.181.123.431 2.446.998.861 3.051.829.050 2.630.037.256

TOTAL INGRESOS 1.920.205.105 2.044.200.373 3.102.737.796 3.571.169.379 3.554.276.183 3.170.533.760

(-) GASOS OPERACIONALES 1.731.569.242 1.741.164.558 2.281.592.874 2.699.480.523 3.026.546.086 2.671.887.384

RESULTADO OPERACIONAL 14.655.585 51.212.630 (100.469.443) (252.481.662) 25.282.964 (41.850.128)

(+)INGRESOS NO OPERACIONALES 62.896.183 68.796.083 99.432.915 85.428.461 136.606.726 169.222.369 (-) GASTOS NO OPERACIONALES 112.151.157 105.233.546 137.353.452 181.418.367 158.850.326 189.194.182 RESULTADO NO OPERACIONAL (49.254.974) (36.437.463) (37.920.537) (95.989.906) (22.243.600) (19.971.813) RESULTADO DONSOLIDADO 34.599.389 14.775.167 (225.801.791) (348.471.568) 3.039.364 (61.821.941)

Estado de resultados comparatico 2004 2005 2006 2007 2008 2009

2004 2005 2006 2007 2008 2009

VENTAS BARES Y RESTAURANTES 262.162.307 337.711.453 809.179.460 935.469.457 811.884.800 899.435.045

(-)COSTOS DE VENTA 173.980.278 209.490.036 509.309.711 639.400.220 502.447.133 540.496.504

UTILIDAD BRUTA EN VENTAS BAR 88.182.029 128.221.417 299.869.749 296.069.237 309.437.667 358.938.541

Utilidad Bruta en Ventas Restaurantes Fuente Elaboración propia.

La utilidad bruta en bares y restaurantes ha aumentado desde el 2006 en adelante, pues se observa en la grafica que anteriormente la utilidad bruta era la mitad de la utilidad bruta actual.

-200.000.000 400.000.000 600.000.000 800.000.000 1.000.000.000

200420052006

20072008 2009

Utilidad Bruta en Ventas Restaurantes

VENTAS BARES Y RESTAURANTES

(-)COSTOS DE VENTA

23

2004 2005 2006 2007 2008 2009

UTILIDAD BRUTA EN VENTAS BAR 88.182.029 128.221.417 299.869.749 296.069.237 309.437.667 358.938.541

RESULTADO DONSOLIDADO 34.599.389 14.775.167 (225.801.791) (348.471.568) 3.039.364 (61.821.941)

Utilidad Bruta VS Utilidad Total Fuente Elaboración propia.

En este cuadro se puede ver que en el 2006 y 2007, el club tuvo unas pérdidas entre los200 y los 400 millones de pesos, pero en los años siguientes esta cifra es casi nula comparándola con los años 6 y 7. Esto debido a unas donaciones por valor aproximado de 600 millones. Y en el cuadro siguiente se encuentra el resultado sin considerar dichas donaciones.

Utilidades anuales sin considerar donaciones Fuente Elaboración propia.

(400.000.000) (200.000.000)

-200.000.000 400.000.000

2004 2005 2006 2007 2008 2009

Utilidad Bruta VS Utilidad Total

UTILIDAD BRUTA EN VENTAS BAR

RESULTADO DONSOLIDADO

34.599.389 14.775.167

(225.801.791)

(348.471.568)

(616.516.564)

(817.991.092) Pesos

Utilidad Anual en pesos.

24

7.1 Indicadores financieros

INDICADORES DE LIQUIDEZ 2006 2007 2008 2009 Activo corriente 634.538.785 417.882.814 581.759.371 469.018.592 Pasivo Corriente 518.447.197 591.661.755 812.090.960 1.057.470.444

Capital de trabajo 116.091.588 (173.778.941) (230.331.589) (588.451.853) Razon Corriente 1,224 0,706 0,716 0,444 Prueba de liquidez 0,29 0,11 0,03 0,07 Grado de endeudamiento 10,45 14,82 13,5331 15,85

INDICADORES DE ACTIVIDAD

Rotacion de CxC

Cuotas de sostenimiento / CxC Dbre 5,68 11,05 9,14 4,29 veces Ciclo de cartera / Rotacion 64,00 33,00 40 85 dias

Indica que la cartera tuvo una rotacion de n veces en el año, y que la empresa demoro n dias en su recaudo.

Rotacion de inventarios 6,01 7,74 5,95 9,78 veces Ciclo de inventarios 61,00 47,00 61 37 dias

Indica que el inventario tuvo una rotacion de n veces en el año, y su conversión en efactivo demora n dias.

Rotacion de proveedores 4,62 5,81 6,28 14,22 veces Ciclo de proveedores 79,00 63,00 58 26 dias

Indica que los proveedores tuvieron una rotacion de n veces en el año, y que la empresa demora en pagarles n dias.

Ciclo efectivo 13 17 43 97 dias

INDICADORES DERENTABILDAD

Margen bruto de utilidades en Bares 33,59% 29,56% 38,11% 39,91% Utilidad bruta / Ventas netas

Margen Operacional de Utilidad -5,34% -11,74% 3,51% -1,32% Utilidad operacional / ingresos operacionales

Margen neto de Utilidad -7,36% -16,20% 0,11% -1,95% Utilidad neta / Ingresos Operacionales

Indicadores Financieros 2006 2007 2008 2009

25 Fuente: Elaboración propia

Fuente: Elaboración propia

Activo corriente

-100.000.000 200.000.000 300.000.000 400.000.000 500.000.000 600.000.000 700.000.000

2006

2007

2008

2009

634.538.785

417.882.814

581.759.371

469.018.592

Activo corriente

2006

2007

2008

2009

Pasivo Corriente

-200.000.000 400.000.000 600.000.000 800.000.000 1.000.000.000 1.200.000.000

2006

2007

2008

2009

518.447.197

591.661.755

812.090.960

1.057.470.444

Pasivo Corriente

26

2006 2007 2008 2009

Margen neto de Utilidad -7,36% -16,20% 0,11% -1,95%

2006 2007 2008 2009

Margen Operacional de Utilidad -5,34% -11,74% 3,51% -1,32%

2006 2007 2008 2009

Margen bruto de utilidades en Bares 33,59% 29,56% 38,11% 39,91%

Fuente: Elaboración propia 0,00%

5,00% 10,00% 15,00% 20,00% 25,00% 30,00% 35,00% 40,00%

2006

2007

2008

2009

33,59%

29,56%

38,11%

39,91%

Margen bruto de utilidades en Bares

27 Fuente: Elaboración propia

-5,34%

-11,74%

3,51%

-1,32%

-20,00%

-15,00%

-10,00%

-5,00%

0,00%

5,00%

2006

2007

2008

2009

Margen Operacional de Utilidad

Margen Operacional de Utilidad

-7,36%

-16,20%

0,11%

-1,95%

-20,00%

-15,00%

-10,00%

-5,00%

0,00%

5,00%

2006

2007

2008

2009

Margen neto de Utilidad

28

7.2 Indicadores Financieros sin considerar Donaciones

Donaciones 2009 756.169.151,00

Utilidad Operacional 2009 3.170.533.760,00 2.414.364.609,00 Ingresos Operacionales 2009 (41.850.128,00) (798.019.279,00)

Margen Operacional de Utilidad 2009 -1,32% -33,05%

Con Doncaciones Sin Donaciones

Donaciones 2008 619555928

Utilidad Operacional2008 3.554.276.183,00 2.934.720.255,00 Ingresos Operacionales 2008 25.282.965,00 (594.272.963,00)

Margen Operacional de Utilidad 2008 0,71% -20,25%

Con Doncaciones Sin Donaciones

Donaciones 2009 756.169.151,00

utilidad neta 2009 41.850.128,00 (714.319.023,00) ingresos operacionales 2009 2.271.098.715,00 1.514.929.564,00

Margen neto de Utilidad 2009 1,84% -47,15%

Con Doncaciones Sin Donaciones

Donaciones 2008 756.169.151,00

utilidad neta 2008 3.039.964,00 (753.129.187,00) ingresos operacionales 2008 2.742.391.383,00 1.986.222.232,00

Margen neto de Utilidad 2008 0,11% -37,92%

Con Doncaciones Sin Donaciones Fuente: Elaboración propia

Fuente: Elaboración propia

-1,32%

0,71%

1,84%

0,11%

-33,05%

-20,25%

-47,15%

-37,92%

-50,00% -40,00% -30,00% -20,00% -10,00% 0,00% 10,00% Margen Operacional de Utilidad 2009 Margen Operacional de Utilidad 2008 Margen neto de Utilidad 2009 Margen neto de Utilidad 2008Indicadores Financieros sin considerar

Donaciones

29

7.3 Indicadores del sector

Valor de la nómina mensual

Fuente Acodres

[image:25.612.120.531.313.442.2]La nomina del Club Campestre de Armenia, es mucho mayor al valor máximo que muestra el cuadro, pues este valor es $1.356.224.416 pero también hay que tener en cuenta que esta es una nomina de alrededor 80 empleados.

Costos directos en materia prima

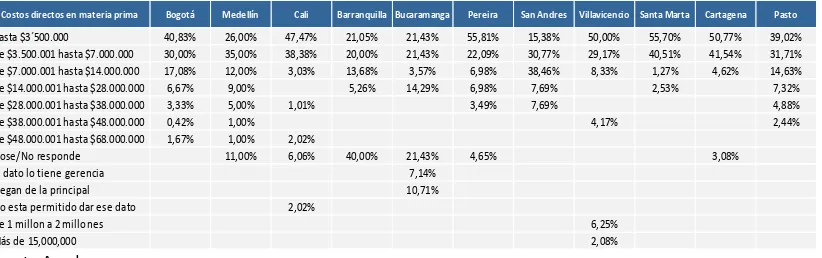

Fuente Acodres

Si vemos el estado de resultados del 2009, observamos que las ventas en bares y restaurantes tienen un valor de $899.435.045, y con un costo de venta por valor de $540.496.504 . y este valos no alcansa a estar dentro de el rango de el cuadro anterior sobre los costos de la materia prima, pero nos muestra que tienen un mayor numero de ventas que la mayoría de los restaurantes de Pereira. E incluso de todo colombia.

Promedio mensual de pago de servicios (agua aseo)

Fuente Acodres

Valor de la nómina mensual Bogotá Medellín Cali Barranquilla Bucaramanga Pereira San Andres Villavicencio Santa Marta Cartagena Pasto

Menos de $2 Millones 46,78% 33,00% 40,40% 6,32% 28,57% 57,47% 28,57% 54,17% 30,38% 48,44% 51,22%

Entre $2.000.001 y $4 Millones 39,06% 27,00% 37,37% 36,84% 25,00% 26,44% 14,29% 39,58% 58,23% 34,38% 26,83%

Entre $4.000.001 y $7 Millones 8,15% 14,00% 7,07% 31,58% 21,43% 8,05% 21,43% 4,17% 11,39% 4,69% 4,88%

Entre $7.000.001 y $10 Millones 3,43% 12,00% 1,01% 1,05% 3,57% 2,30% 14,29% 2,08% 1,56% 12,20%

Más de $10 Millones 1,29% 11,00% 1,05% 10,71% 4,60% 21,43% 4,88%

Nose/No responde 0,86% 3,00% 10,10% 23,16% 7,14% 1,15% 10,94%

No esta permitido dar ese dato 4,04% 3,57%

Más de 15,000,000 0,43%

Costos directos en materia prima Bogotá Medellín Cali Barranquilla Bucaramanga Pereira San Andres Villavicencio Santa Marta Cartagena Pasto

Hasta $3´500.000 40,83% 26,00% 47,47% 21,05% 21,43% 55,81% 15,38% 50,00% 55,70% 50,77% 39,02%

De $3.500.001 hasta $7.000.000 30,00% 35,00% 38,38% 20,00% 21,43% 22,09% 30,77% 29,17% 40,51% 41,54% 31,71%

De $7.000.001 hasta $14.000.000 17,08% 12,00% 3,03% 13,68% 3,57% 6,98% 38,46% 8,33% 1,27% 4,62% 14,63%

De $14.000.001 hasta $28.000.000 6,67% 9,00% 5,26% 14,29% 6,98% 7,69% 2,53% 7,32%

De $28.000.001 hasta $38.000.000 3,33% 5,00% 1,01% 3,49% 7,69% 4,88%

De $38.000.001 hasta $48.000.000 0,42% 1,00% 4,17% 2,44%

De $48.000.001 hasta $68.000.000 1,67% 1,00% 2,02%

Nose/No responde 11,00% 6,06% 40,00% 21,43% 4,65% 3,08%

El dato lo tiene gerencia 7,14%

Llegan de la principal 10,71%

No esta permitido dar ese dato 2,02%

De 1 millon a 2 millones 6,25%

Más de 15,000,000 2,08%

Promedio mensual de pago de

servicios Bogotá Medellín Cali Barranquilla Bucaramanga Pereira San Andres Villavicencio Santa Marta Cartagena Pasto

Menos de $100.000 3,33% 30,00% 10,00% 8,05% 7,14% 14,58% 12,66% 11,94% 11,63%

Entre $100.001 y $200.000 17,50% 15,00% 27,00% 52,13% 11,11% 39,08% 7,14% 47,92% 54,43% 19,40% 44,19%

Entre $200.001 y $250.000 7,50% 4,00% 10,00% 25,53% 18,52% 20,69% 6,25% 17,72% 2,99% 6,98%

Entre $250.001 y $300.000 14,17% 9,00% 17,00% 12,77% 18,52% 11,49% 7,14% 10,42% 1,27% 8,96% 2,33%

Más de $300.000 57,08% 38,00% 33,00% 4,26% 51,85% 20,69% 78,57% 20,83% 12,66% 50,75% 34,88%

Nada 2,00% 1,27% 4,48%

Nose/No responde 4,00% 5,32% 1,49%

No esta permitido dar ese dato 1,00%

De 1 millon a 2 millones 0,42%

30 Promedio mensual de pago de servicios (Energia)

Fuente Acodres

Problemas del entorno en el que funcionan los restaurantes

Fuente Acodres

Si comparamos los resultados de esta encuesta de Acodres con las instalaciones del club campestre podemos observar que a las personas les preocupa que siempre halla los parqueaderos suficientes para las personas, pero el club en este caso tiene ventaja, pues tiene parqueaderos suficientes, pues posee mas lugares para mas de 400 carros parqueados en sus instalaciones y todos buen distribuidos.

Promedio mensual de pago de

servicios Bogotá Medellín Cali Barranquilla Bucaramanga Pereira San Andres Villavicencio Santa Marta Cartagena Pasto

Menos de $100.000 7,08% 10,00% 8,00% 1,06% 3,80% 7,46% 2,33%

Entre $100.001 y $200.000 24,58% 21,00% 24,00% 41,49% 7,41% 9,20% 7,14% 33,33% 45,57% 7,46% 16,28%

Entre $200.001 y $250.000 7,92% 3,00% 10,00% 18,09% 3,70% 6,90% 10,42% 27,85% 2,99% 13,95%

Entre $250.001 y $300.000 12,92% 8,00% 17,00% 15,96% 9,20% 10,42% 3,80% 2,99% 9,30%

Más de $300.000 47,08% 54,00% 38,00% 18,09% 88,89% 74,71% 92,86% 45,83% 18,99% 71,64% 58,14%

Nada 2,00% 4,48%

Nose/No responde 4,00% 5,32% 1,49%

No esta permitido dar ese dato 1,00%

De 1 millon a 2 millones 0,42% 1,49%

Energía

Cuáles cree Usted que son los problemas del entorno en el

que funcionan los restaurantes? n %

No tener área de parqueadero 15 17,05%

Mucha competencia 11 12,50%

Mucho indigente 8 9,09%

Inseguridad 6 6,82%

Costosos los alimentos e insumos 3 3,41%

Competencia desleal 2 2,27%

Otros con menciones menores a 2 8 9,09%

Ninguno /No sé 35 39,77%

Total 88 100,00%

31

Problemas internos de funcionamiento de los restaurantes

Fuente Acodres

Una de las problemáticas deacuerdo a las encuestas realizadas por Acodres o la asociación colombiana de restaurantes, es la poca capacitación. Y aquí el Club Campestre se queda un poco atrás, pues no hace constantes capacitaciones para la cantidad de empleados que posee. Y si esto fuera al contrario podría prestar un mejor servicio a cada uno de los usuarios del club.

Cuáles cree Usted que son los problemas internos de funcionamiento

de los restaurantes? n %

Falta de capacitación 15 16,67% Costosos los alimentos e insumos 7 7,78% Incumplimiento del personal 7 7,78%

Mala administración 5 5,56%

Baja calidad en los insumos 4 4,44%

El servicio 3 3,33%

Falta personal 2 2,22%

Desorganización 2 2,22%

La escases en los productos y materias primas 2 2,22% Otros con menciones menores a 2 9 10,00%

No sé 34 37,78%

Total 90 100,00%

32

8. Cliente interno

En esta parte de el Balance escore card se busca analizar el estado de satisfacción de las personas que trabajan al interior del Club Campestre de Armenia, donde se tiene en cuenta a personas que se encuentran en todos los cargos de la organización, desde altos ejecutivos, gerente general, gerente financieros y demás, hasta cajeros, personas de aseo y salubridad, porteros, meseros, y también instructores de deportes, ya sea tenis, futbol, natación entre otros.

Actualmente el Club Campestre posee un total de 90 empleados los cuales esta distribuidos en bares y restaurante deportes sedes sociales, gimnasio, piscina, piscina, mantenimiento, campo de golf, y cargos administrativos.

Este numero de personas varia de acuerdo al día de la semana en el que se labore, pues los fines de semana hay un mayor numero de socios. Debido a esto el club se ve en la obligación de contratar un mayor numero de personas los viernes sábados y domingos, por lo tanto su pago de nomina se aumenta, y por lo tanto sus gastos no operacionales también. Una de las problemáticas del club es que debe tener las suficientes personas para atender a todos lo socio que visiten el club en los días pico, pero en los últimos años no se ve una tendencia clara sobre los socios que permita ver en número aproximado de ellos en los fines de semana, y por lo tanto muchas veces el club esta en disposición de atender dos mil personas que normal mente van, y contrata a todo el personal necesario, pero solamente van cuatrocientas personas, entonces el club en ese aspecto tiene perdidas debido a contratación de personal innecesario para la situación.

Pero la problemática no termia ahí, pues la solución no es simplemente dejar de contratar personal, porque la semana siguiente contrata personas para atender cuatrocientas personas pero llegan decientas personas o mas y el club no se puede dar el lujo de no tener el personal y arriesgarse a atender mal a los socios por no tener la capacidad, para que luego los socios se sientan mal atendidos y dejen de visitar tanto al mismo Club

Por otro lado el club le paga a los empleados lo normal, esto es los pagos mensuales mas primas y cesantías. Por el momento al club se le hace imposible hacer otra clase de retribuciones como bonos o incentivos diferentes gracias a los altos gastos no operacionales que son los que mas reducen las utilidades del Club. El pago de nominas tan elevado es debido a los pagos de tantos extras por parte del club debido a la situación mencionada en los párrafos anteriores.

33

habido roces entre empleados, también problemas con los recogebolas, y se han producido demandas por parte del personal hacia el club

Esta satisfacción nombrada anterior mente es medida para conocer que tan a gusto están las personas que trabajan en el Club. Esto, para compararla con las que se harán en los años siguientes y así poder analizar y tratar de buscar siempre unas respuestas positivas y superiores a las de los años anteriores. Lo anterior se logra gracias a una encuesta de satisfacción del cliente interno donde se aplica la encuesta a un total de 30 personas de diferentes cargos que equivalen al 33% del total de trabajadores que posee el Club.

El personal que labora en el club se encuentra repartido en las siguientes áreas:

1. Cajeros, x3

2. Mesa y bar, x4

3. Administración, x4

4. Deportes, x3

5. Portería y vigilancia, x3 6. Auxiliares de aseo y vestier, x3

7. Cocina, x4

8. Mantenimiento, x3

9. Campo de golf y zonas verdes. X3

En cada área se realizaran 3 encuestas para un total de 27 encuestas, y en las áreas de administración, mesa y bares, y cocina, habrá una encuesta de mas para así completar el total de 30 encuestas.

La encuesta que se realizo y realizara anualmente a lo empleados costa de 11 temas especiales donde se buscara hallar los diferentes niveles de satisfacción en las diferentes áreas detrabajo, para luego ser comparados anualmente y tratar de elevar estos índices contantemente para mejorar el nivel y calidad de vida de los empleados. Los temas a tratar fueron:

1. Políticas y valores 2. Liderazgo

3. Relaciones interpersonales 4. Participación y autonomía 5. Seguridad laboral

6. Trabajo y desempeño 7. Comunicaciones

8. Capacitaciones y desarrollo 9. Reconocimiento

34

8.1 Encuestade satisfacción cliente interno

Respuesta cerrada si no

1. ¿Conoce usted las políticas y valores del Club Campestre? 2. ¿Aplica usted las políticas y valores del Club Campestre?

3. *¿Participa activamente en la resolución de problemas del Club Campestre? 4. ¿Considera usted que esta a gusto con sus compañeros de equipo o de trabajo? 5. ¿Tiene libertad para tomar una decisión y solucionar algún inconveniente?

6. ¿Usted cree que lo tienen en cuenta a la hora de tomar decisiones que lo puedan afectar?

7. ¿Cuenta usted con los requerimientos necesarios que debe cubrir el Club Campestre frente a su seguridad laboral?

8. ¿Usted cree que esta cubierto frente a todo tipo de riesgos que se puedan presentar en el Club Campestre?

9. ¿Usted siente que esta en un puesto laboral deacuerdo a sus capacidades?

10. ¿Considera que las tareas de su puesto de trabajo son valoradas por socios y supervisores?

11. ¿Cree que hay un fácil acceso a los altos mandos si desea hablar con ellos por alguna razón?

12. ¿Se considera en la libertad suficiente para expresar sus sentimientos en el Club Campestre?

13. ¿Cuando se presenta un problema, usted tiene los recursos necesarios para comunicárselo a los demás de la manera más rápida posible?

14. ¿En el último año, ha sido llamado para algún tipo de taller o capacitación? 15. ¿Siente que sus conocimientos evolucionan con forme pasan los años? 16. ¿Cree usted que adquiere nuevas capacidades o retos anualmente?

17. ¿Sus labores son puestas en reconocimiento frente a un público específico? 18. ¿Siente que sus tareas en algún momento son reconocidas como deberían serlo? 19. ¿Cree que su lugar de trabajo esta en buenas condiciones de salubridad y

sanitarias?

20. ¿Considera que el Club Campestre mantiene en buen estado todos los sitios con los que usted puede llegar a tener contacto?

21. ¿Cree que su compensación va deacuerdo a sus labores realizadas en el Club Campestre?

35

Los resultados de la encueta en la primera pregunta muestra que un 60% de los encuestados conoce las políticas y practicas del Club Campestre, y que un 40% las desconoce.

Al igual que en la primera pregunta del cuestionario todas las personas que conocían los valores del Club los ponen en practica. Es decir, que un 60% de los encuestados pone en practica las políticas y practicas del Club Campestre, y que el 40% restante las desconoce.

En la pregunta 3 podemos ver que el 70% de las personas que laboran el club tuenen una buena participación en la resolución de problemas.

60%

40%

1. ¿Conoce usted las políticas y valores del Club Campestre?

si

no

60%

40%

2. ¿Aplica usted las políticas y valores del Club Campestre?

si

no

70%

30%

3. ¿Participa activamente en la resolución de problemas del Club Campestre?

36

En la pregunta ver nos demos cuenta que el 80% de los trabajadores en el club están a gusto con su equipo de trabajo.

La pregunta 5 nos muestra que el 63% de las personas que se han encontrado con un inconveniente se sienten en libertad y con la capacidad suficiente para solucionarlo.

El 37% de los encuestados creen que no los tienen en cuanta a la hora de tomar decisiones que los puedan afectar a ellos y al club, mientras que el 63% restante si cree que los tienen en cuenta.

80%

20%

4. ¿Considera usted que esta a gusto con sus compañeros de equipo o de trabajo?

si

no

63%

37%

5. ¿Se ha sentido en libertad para tomar una decisión y solucionar algún inconveniente?

si

no

63%

37%

6. ¿Usted cree que lo tienen en cuenta a la hora de tomar decisiones que lo puedan afectar?

37

El 93 % de los encuestados saben que el club tiene cubiertas sus necesidades a la hora de trabajar, mientras que un 7% desconoce de su situación.

El 100% de los encuestados respondió que el club los cubre frente a cualquier riesgo o accidente que se pudiera presentar en horas de trabajo.

En la pregunta numero 14 el 80% de los encuestados respondieron que se encuentran en un puesto de trabajo acorde a sus capacidades, y el 20% restante respondió que no, debido a el subempleo.

93%

7%

7. ¿Cuenta usted con los requerimientos necesarios que debe cubrir el

Club Campestre frente a su seguridad laboral?

si

no

100%

0%

8. ¿Usted cree que esta cubierto frente a todo tipo de riesgos que se puedan presentar en el Club Campestre?

si

no

80%

20%

9. ¿Usted siente que esta en un puesto laboral de acuerdo a sus capacidades?

38

Al revisar los resultados de la pregunta 17, nos demos cuenta que el 87% de los encuestados considera que su trabajo y labores son reconocidas y valoradas ya sea por asociados o supervisores.

En el tema de comunicación la pregunta 18 de la encuesta nos muestra que el 90% de los empleados considera que entrar en contacto directo con los altos mandos no es un inconveniente, ya que se hace de manera fácil y rápida.

El 70% de los encuestados cree que puede tener una libre opresión acerca de sus sentimientos en el club Campestre, mientras que el 30% restante, de alguna manera no se siente como o esta cohibido.

87%

13%

10. ¿Considera que las tareas de su puesto de trabajo son valoradas por socios y supervisores?

si

no

90%

10%

11. ¿Cree que hay un fácil acceso a los altos mandos si desea hablar con ellos por alguna razón?

si

no

70%

30%

12. ¿Se considera en la libertad suficiente para expresar sus sentimientos en el Club Campestre?

39

El 90% de los encuestados se considera una persona eficiente a la hora de comunicar algún problema o situación que se presente.

El 63% de los encuestados no han tenido ningún tipo de capacitación o taller que permita ampliar sus conocimientos sobre labores que realice diariamente en el Club.

De acuerdo con la pregunta numero 22, el 60 % de los encuestados creen que sus conocimientos sobre sus labores se han ampliado durante dodo el tiempo de trabajo que llevan en el club Campestre.

90%

10%

13. ¿Cuando se presenta un problema, usted tiene los recursos necesarios para comunicárselo a los demás de la manera más rápida posible?

si

no

37%

63%

14. ¿En el último año, ha sido llamado para algún tipo de taller o capacitación?

si

no

60%

40%

15. ¿Siente que sus conocimientos evolucionan con forme pasan los años?

40

Al 70% de los encuestados cree que anualmente van teniendo diferentes retos, mientras que el 30% restante piensa que su labor es la misma año tras año.

El 77% de los encuestados no son reconocidos frente a una cantidad de personas determinada, mientras que el 23% restante si lo cree. Aquí vale especificar que las personas que respondieron positivamente esta pregunta fueron las de áreas administrativas y deportes.

El 57% de los encuestados cree que sus labores deben ser destacadas de una manera diferente, pues no son reconocidas como debería ser.

70%

30%

16. ¿Cree usted que adquiere nuevas capacidades o retos anualmente?

si

no

23%

77%

17. ¿Sus labores son puestas en reconocimiento frente a un público específico?

si

no

43%

57%

18. ¿Siente que sus tareas en algún momento son reconocidas como deberían serlo?