PUJ– BG Normas para la entrega de Tesis y Trabajos de grado a la Biblioteca General – Mayo de 2010 6 DESCRIPCION DE LA TESIS DOCTORAL O DEL TRABAJO DE GRADO

FORMULARIO

TITULO COMPLETO DELA TESIS DOCTORAL O TRABAJO DE GRADO

PREDICCIÓN DEL COMPORTAMIENTO DIARIO DEL PRECIO DE ISA MEDIANTE REDES NEURONALES ARTIFICIALES

SUBTITULO, SI LO TIENE

AUTOR O AUTORES

Apellidos Completos Nombres Completos

JARAMILLO CAMPO DAVID ANDRES

RIVAS LOZANO DIANA MARIA

DIRECTOR (ES) DEL TRABAJO DE GRADO

Apellidos Completos Nombres Completos

ALTAMAR BARRIOS JUAN DAVID

FACULTAD

CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

PROGRAMA ACADÉMICO

Tipo de Programa (seleccione con una "X")

Pregrado Especialización Maestria Doctorado

X

Nombre del programa académico

ADMINISTRACIÓN DE EMPRESAS

Nombres y apellidos del Director del programa académico

DAVID ANDRES LONDOÑO BEDOYA

TRABAJO PARA OPTAR AL TITULO DE:

ADMINSITRADOR (A) DE EMPRESAS

PREMIO O DISTINCIÓN (En caso de ser LAUREADAS o tener una mención especial):

CIUDAD AÑO DE PRESENTACION DE LA

TESIS O DEL TRABAJO DE GRADO NUMERO DE PÁGINAS

BOGOTA 2011 31

Dibujos Pinturas Tablas, gráficos y

diagramas Planos Mapas Fotografías Partituras

X

SOFTWARE REQUERIDO O ESPECIALIZADO PARA LA LECTURA DEL DOCUMENTO

PUJ– BG Normas para la entrega de Tesis y Trabajos de grado a la Biblioteca General – Mayo de 2010 7

MATERIAL ACOMPAÑANTE

TIPO DURACION

(Minutos) CANTIDAD

FORMATO

CD DVD Otro ¿Cuál?

Video Audio Multimedia Porducción electrónica Otra ¿Cuál?

DESCRIPTORES O PALABRAS CLAVE EN ESPAÑOL E INGLES

Son los términos que definen los temas que identifican el contenido. (En caso de duda para designar estos descriptores, se recomienda consultar con la Sección de Desarrollo de Colecciones de la Biblioteca Alfonso Borrero Cabal S.J. [email protected] donde se les orientará).

ESPAÑOL INGLÉS

REDES NEURONALES ARTIFICIALES (RNA) ARTIFICIAL NEURAL NETWORKS (ANN)

MODELOS NO PARAMETRICOS NON-PARAMETRIC MODELS

PRONOSTICO FORECAST

MERCADO ACCIONARIO STOCK MARKET

SERIES DE TIEMPO TIME SERIES

RESUMEN DEL CONTENIDO EN ESPAÑOL E INGLES

(Máximo 250 palabras - 1530 caracteres)

A pesar de que los modelos tradicionales de series de tiempo constituyen una poderosa herramienta para modelar el comportamiento de distintas variables, muchos tienen limitaciones inherentes que incluyen la posibilidad de especificar de forma incorrecta la función de relación entre variables dependientes e independientes y, debido a que en su mayoría consisten en modelos lineales, en muchos casos puede ser imposible que capturen comportamientos no lineales.

Es aquí donde entran a jugar un papel importante los modelos no paramétricos entre los cuales se encuentran las Redes Neuronales Artificiales, las cuales permiten encontrar, si existe, la relación no lineal que existe entre conjuntos de datos, por lo que los analistas pueden utilizarla para encontrar relaciones entre variables y realizar predicciones. A través de la aplicación de Redes Neuronales Artificiales se desarrollo un modelo que permite realizar predicciones confiables del comportamiento del mercado accionario colombiano, específicamente de la acción ISA, utilizando diferentes variables que puedan explicar sus movimientos.

PUJ– BG Normas para la entrega de Tesis y Trabajos de grado a la Biblioteca General – Mayo de 2010 8 specify incorrectly the relation function between dependent and independent variables, and, due to the fact that most of them are linear models, in many cases it might be impossible for them to capture non-linear behavior.

It is here where non parametric models play a key role, amongst which can be found the Artificial Neural Networks, which allow users to find, if existent, the non linear relation between data sets; this is why analysts may use it to find relations among variables and make predictions.

PREDICCIÓN DELCOMPORTAMIENTO DIARIO DEL PRECIO DE ISA MEDIANTE

REDES NEURONALES ARTIFICIALES

PONTIFICIA UNIVERSIDAD JAVERIANA

FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

ADMINISTRACIÓN DE EMPRESAS

2

Contenido

Tabla de tablas ... 3

Tabla de ilustraciones ... 4

Tabla de Ecuaciones ... 5

Introducción ... 6

Marco teórico ... 8

Metodología ... 13

Análisis Técnico ... 13

Desarrollo ... 16

Resultados ... 19

Indicies de validación de los resultados ... 20

Coeficiente U de Theil ... 20

Anderson-Darling ... 21

Magnitud Media del Error Relativo ... 22

Análisis de residuales ... 25

Movimientos reales vs movimientos predichos por la red ... 25

Conclusiones ... 28

3

Tabla de tablas

Tabla 1-Predicciones grupo 1 ... 19

Tabla 2-Predicciones grupo 2 ... 20

Tabla 3-Predicciones grupo 3 ... 20

Tabla 4-Estadísticos residuales ... 25

4

Tabla de ilustraciones

Ilustración 1-Modelo RNA utilizado ... 18

Ilustración 2-Distribución residuales ... 22

Ilustración 3- Grupo 1: Precio real vs. Predicción ... 23

Ilustración 4-Grupo 2: Precio real vs. Predicción ... 24

5

Tabla de Ecuaciones

6

Introducción

Tanto los analistas financieros como los inversionistas siempre han buscado formas de predecir el movimiento del mercado para lograr aumentar los retornos sobre las inversiones y minimizar el nivel de riesgo al momento de tomar decisiones.

De acuerdo con el artículo de la revista Dinero, “Los equipos de análisis económico”, a pesar de que los analistas financieros colombianos han mejorado su capacidad de predicción de los cambios en el mercado, el nivel de confianza del público frente a éstos pronósticos es todavía relativamente bajo, lo que se puede traducir como una insuficiencia en la información que se provee debido, entre otros, a la falta de aplicación de herramientas de predicción actualizadas.

Por otra parte, a pesar de que los métodos tradicionales de series de tiempo obtienen buenos resultados, muchos tienen limitaciones inherentes que incluyen la posibilidad de especificar de forma incorrecta la función de relación entre variables dependientes e independientes y, debido a que en su mayoría consisten en modelos lineales, en muchos casos puede ser imposible que capturen comportamientos no lineales. (Hill, O'Connor, & Remus, 1996)

Es aquí donde entran a jugar un papel importante los modelos no paramétricos entre los cuales se encuentran las Redes Neuronales Artificiales, las cuales permiten encontrar, si existe, la relación no lineal que existe entre conjuntos de datos, por lo que los analistas pueden utilizarla para encontrar relaciones entre variables y realizar predicciones alternativas a las del mercado.

A través de la aplicación de Redes Neuronales Artificiales se espera realizar predicciones

7

pretende plantear un modelo que permita reducir la incertidumbre del inversionista al momento de invertir en acciones de la compañía.

Se escogió para este estudio la acción de ISA debido a su largo periodo de cotización en bolsa, al hecho de que su ADR se cotiza en la bolsa de Estados Unidos (esto podría aumentar la influencia de variables macroeconómicas extranjeras en el precio de la misma) y a su alto nivel de liquidez y bursatilidad en la bolsa colombiana.

8

Marco teórico

Según la hipótesis de eficiencia de los mercados (Fama, 1970), el precio de los activos negociados en los mercados financieros se deriva de toda la información conocida por los miembros del mercado y todas las creencias de los inversores sobre el futuro.1 Esto implica que la nueva información surge de forma aleatoria y que las series históricas no poseen ningún tipo de información que permita obtener rendimientos superiores a los del mercado excepto a través de la suerte o de la información privilegiada.

Sin embargo, existen varios estudios que han demostrado la existencia de cierto grado de

predictibilidad en los retornos accionarios. Por ejemplo Lo & MacKinlay (1988), registraron una correlación serial positiva2 entre los retornos semanales de las acciones, lo que rechaza la

hipótesis de paseo aleatorio en precios de dichos títulos y abre las puertas a modelos que intentan predecir el comportamiento del precio de los activos, como es el caso de esta tesis.

1 En este punto cabe introducir el concepto de

Behavioural Finance, el cual plantea que algunos fenómenos

financieros pueden ser entendidos usando modelos en los que algunos agentes no son totalmente racionales (Barberis & Thaler, 2001) y estudia cómo la psicología afecta la toma de decisiones y a los mercados financieros (Shefrin, 2001).

9

Por su parte, Jegadeesh (1990), concluye que el predecir los retornos accionarios puede ser atribuido a la ineficiencia de los mercados o a cambios sistemáticos en las expectativas de los retornos en los mercados bursátiles.3

Ferson y Harvey (1991), mostraron que la predictibilidad de los retornos accionarios no se explica, necesariamente debido a ineficiencias del mercado o a una sobrerreacción de los inversionistas irracionales, sino a la predictibilidad que presentan algunas variables agregadas que son parte del set de información que explica la rentabilidad de los activos; de esta forma a lo largo de esta investigación se intenta determinar qué variables explican el comportamiento de la acción de ISA en el mercado para alcanzar un mayor grado de confianza en la predicción.

No obstante, el grado de predictibilidad de los retornos es generalmente considerado

económicamente no significativo, por lo que Hodgson & Nicholls (1991) sugieren evaluar la significancia económica de predecir la dirección de los cambios en los precios de los activos y no su nivel.4 Los principales resultados encontrados, sugerían que era muy complicado predecir el nivel de los cambios en el mercado spot debido a la alta volatilidad de estos precios y a

diferentes regulaciones aplicadas a la bolsa; por lo que se recomendaba evaluar la posibilidad de predecir la posible dirección en vez de las magnitudes.

A partir de las conclusiones alcanzadas por Hodgson & Nicholls se decidió predecir la dirección del movimiento del precio de la acción ISA en el mercado, en lugar de intentar predecir el precio

3 Fuente: Herramientas de Análisis Técnico para Carteras de Inversiones Bursátiles: Aplicación al Mercado Bursátil Chileno(Umaña & Romo, 2007)

10

en sí; los resultados de la investigación y el desempeño de la red creada en esta tesis se exponen más adelante.

Más adelante, Jalil & Misas (2006) compararon pronósticos provenientes de un modelo de redes neuronales con los de un modelo lineal tradicional ARIMA y concluyeron que los modelos no lineales tienen una mejora considerable en capacidad de pronóstico con respecto a los modelos lineales.

De acuerdo a Zahedi (1993), las RNA ofrecen métodos cualitativos para sistemas económicos que las herramientas cuantitativas tradicionales basadas en la estadística y en econometría no pueden cuantificar debido a la complejidad al momento de traducir los sistemas a funciones matemáticas precisas. En los análisis estadísticos tradicionales, el modelador debe especificar la relación exacta que existe entre inputs y outputs y cualquier restricción que pueda estar

implicada.

En las RNA el analista no debe especificar la naturaleza de la relación entre las variables, simplemente debe identificar los inputs y outputs, hecho que facilita su aplicación y permite obtener resultados positivos con mayores retornos de la inversión.

11

predicción de series de tiempo, pero a su vez las consideran más como un complemento a las técnicas tradicionales que como un reemplazo.

En el transcurso de la investigación se descubrió la importancia de los análisis fundamental y técnico en la predicción del comportamiento de los activos en el mercado bursátil, razón por la cual se decidió agregar variables de entrada que incluyan este tipo de análisis al conjunto de variables de entrada en el modelo.

Cabe resaltar que las noticias juegan un papel de suma importancia en el mercado bursátil y el comportamiento de los títulos que se negocian en él, y en muchas ocasiones los movimientos en los precios de los activos sobre todo en el corto plazo, se explican por una noticia que cambia las expectativas del mercado y que es imposible prever, razón por la cual la red neuronal creada no puede reemplazar el análisis del entorno micro y macroeconómico tanto de la empresa como de la economía local y global al momento de realizar una inversión.

En resumen, a través de la revisión bibliográfica se alcanzaron ciertas conclusiones que se aplicarán a lo largo de la investigación y planteamiento del modelo:

Existe evidencia de la posibilidad de predecir en cierto grado el comportamiento futuro

12 Autores como Gil y Pérez (2005) y Jalil & Misas (2006) han demostrado mediante sus

investigaciones que las redes neuronales artificiales constituyen una herramienta de predicción más potente que otros modelos paramétricos.

La capacidad de las RNA de encontrar relaciones entre las variables de entrada y de

salida por su cuenta, permite que su aplicación sea más sencilla y eficiente que la de modelos que requieren una asignación de pesos a cada variable por parte del

programador.

A pesar de que se ha probado que las redes neuronales artificiales constituyen una

herramienta poderosa y de mayor eficiencia que los modelos lineales tradicionales, es importante resaltar que constituyen un complemento a las técnicas de análisis utilizadas en la actualidad pero no pueden llegar a reemplazarlas por completo.

Existe una limitación en los modelos de predicción no paramétricos relacionada con la

13

Metodología

Al comienzo de la investigación, se escogieron unas variables iniciales para analizar su impacto en el movimiento del precio de ISA; a través de Bloomberg se obtuvo los valores históricos de estas variables y se creó una base de datos; luego se procedió a realizar un análisis de

sensibilidad que permitió descartar aquellas que no resultaban relevantes al momento de predecir el comportamiento del precio de ISA; este proceso se repitió varias veces agregando nuevas variables y eliminando otras hasta que se determinó las que se utilizarían en el modelo final.

Análisis Técnico

El análisis técnico es el estudio de los precios y volúmenes de operación de una acción, a través del uso de gráficas e indicadores, con el propósito de predecir tendencias futuras en el precio de la misma.

A partir de entrevistas informales hechas a especialistas en el tema y a la revisión de bibliografía realizada, se determinó que sería útil añadirle al modelo análisis técnicos con el fin de aumentar su precisión.

Para el modelo se utilizó los siguientes osciladores56:

RSI o indicador de fuerza relativa: muestra la fuerza del precio mediante la comparación

de los movimientos individuales al alza o a la baja de los sucesivos precios de cierre. Si el

5 Los osciladores son modelos matemáticos aplicados al precio, basados en alguna observación específica sobre el comportamiento del mercado. Miden la fortaleza de las tendencias o movimientos en el precio.

6

14

RSI alcanza el nivel de 70 hay que interpretar que el valor está sobrecomprado (señal de venta). Y al contrario, sobrevendido en el nivel de 30.

SMAVG o medias móviles simples: indica el promedio del precio en un periodo

determinado sobre un período de tiempo definido. Se llaman móviles ya que reflejan el último promedio, mientras que se adhieren a la misma medida de tiempo. Cuando el SMAVG del periodo t es mayor que el precio en el mismo periodo, se emite una señal de venta y viceversa.

MACD o Convergencia/Divergencia del Promedio Móvil: tiene tres componentes: el

MACD, la Señal o Signal y el histograma. En este caso se utilizó únicamente el primer componente por razones de conveniencia del modelo; el MACD es la diferencia entre dos medias móviles exponenciales de diferente longitud.: el primer promedio es un promedio rápido que es más sensible a los movimientos del precio en el corto plazo y el segundo es un promedio de mediano plazo. Cuando el MACD es positivo envía una señal de compra y cuando es negativo emite una señal de venta.

Momentum: muestra la diferencia de precios entre el cierre de hoy y el de hace N días.

Este indicador permanece positivo mientras se mantiene una tendencia alcista (señal compra), y negativo cuando bajista (señal venta).

ROC o tasa de cambio: muestra la diferencia de precios entre el cierre de hoy y el de hace

N días dividido sobre el precio de cierre antiguo, de forma que represente el incremento como una fracción. Este indicador permanece positivo mientras se mantiene una

tendencia alcista (señal compra), y negativos cuando bajista (señal venta).

DMI o Índice de Movimiento Direccional: se descompone en DI+ (índice direccional

15

movimiento al alza o la baja que tienen los precios. EL DMI oscila entre 0 a 100 y envía señales cuando las líneas se cruzan: El DI+ cruza al alza al DI- se activa una señal de compra; si el DI- cruza al alza al DI+ se activa una señal de venta.

ADX: se calcula a partir del Índice de Movimiento Direccional: intenta medir la fuerza de

la tendencia que hay actualmente en vigor y se mueve siempre dentro de la misma escala entre 0 y 100. Cuando el ADX tiene un valor superior a 20 una señal de compra es

emitida; la señal de venta ocurre cuando el indicador toma valores inferiores a 20.

Fear/Greed: Mide la interrelación entre el volumen y precio de cotización para determinar

si el sentimiento del Mercado es al alza o a la baja. Cuando este indicador es positivo envía una señal de compra (tendencia alcista) y cuando es negativo envía una señal de venta (tendencia bajista).

Indicador parabólico (PTPS): sirve para identificar cambios en la tendencia; cuando el

indicador se encuentra por encima del precio indica un cambio a tendencia bajista; cuando el indicador está por debajo del precio indica una tendencia alcista.

Además de los indicadores técnicos ya explicados se escogió otras variables como el volumen transado, el precio máximo, precio mínimo y precio al que abrió el día; estos datos permiten a la red identificar tendencias y aportan una mayor precisión a los outputs del modelo.

16

En el modelo final se optó por descartar las variables macroeconómicas como inputs para la red debido a factores como la escasa relación encontrada entre su comportamiento y el de la acción al pretender realizar una predicción diaria y a la falta de congruencia entre ciertas fechas de referencia entre éstas y las fechas de cotización de la acción, lo que afectaba todo el modelo al momento de realizar los rezagos.

Desarrollo

Utilizando la base de datos con las variables desde el año 20057 hasta la actualidad se empezó a probar distintos tipos de redes con el fin de reducir el error promedio de la predicción que se obtuvo con cada una.

Este proceso se realizó inicialmente utilizando el software NeuralTools®

el cual facilitó la determinación de las mejores variables que se utilizarían como inputs y arrojó las primeras predicciones que servirían para comparar los resultados futuros.

A continuación, se cargó las variables en el Neural Network Toolbox de Matlab®, ya que éste programa ofrecía una mayor cantidad de opciones en cuanto a tipos de redes, algoritmos de aprendizaje y funciones de transferencias además de permitir la manipulación de su estructura, incluyendo el número de capas ocultas y el número de neuronas en cada capa.

A partir de la investigación se encontró que, para predecir el cambio en el precio de la acción de ISA en la bolsa, la mejor red tiene las siguientes características:

17

Se utilizó una red perceptrón multicapa feedforwardno recurrente, con un aprendizaje

supervisado por corrección o minimización del error. La primera capa recibe el nombre de capa de entrada, la última capa de salida y las intermedias se denominan capas ocultas.

El entrenamiento de estas redes, se basa en la presentación sucesiva y de forma reiterada, de pares de vectores en las capas de entrada y salida. La red crea un modelo a base de ajustar sus pesos en función de los vectores de entrenamiento, de forma que a medida que se pasan estos patrones, para cada vector de entrada la red producirá un valor de salida más similar al vector de salida esperado. La regla de aprendizaje que utiliza se fundamenta en la minimización del error cuadrado medio (MSE) entre la salida real y la esperada de la red para modificar los pesos. (Velez-Langs & Staffetti) Para lograr una mayor disminución del MSE se utilizó el método de

backpropagation8 a través del algoritmo Levenberg-Marquardt9.

El concepto feedforward hace referencia a que las salidas de las neuronas van a las siguientes capas pero no a las anteriores, de modo que no se aplica la retroalimentación.

La función de activación y transferencia que se utilizó fue la hiperbólica tangente:

Ecuación 1-Función hiperbólica tangente

Entre las neuronas que forman una red neuronal artificial existe un conjunto de conexiones que las unen. Cada unidad transmite señales a aquellas que están conectadas a su salida. Asociada a

8

Backpropagation es un método de aprendizaje supervisado para RNA que se utiliza con las perceptron multicapa.

9

18

cada unidad hay una función de activación y transferencia que transforma la entrada neta que la unidad presenta en el valor de salida.

La red con el mejor desempeño para predecir los movimientos en el precio de la acción cuenta con dos capas ocultas y diez neuronas, de la siguiente manera:

Ilustración 1-Modelo RNA utilizado

Fuente: MATLAB TM

19

Resultados

[image:24.612.185.427.289.487.2]La RNA que se creó contiene 24 variables de entrada y una variable de salida: el precio diario; a continuación se compara los datos reales de cada fecha con los obtenidos mediante la red. El total de datos se divide en 3 grupos de acuerdo a la fecha a la que corresponden. Los residuales se calculan restando al TARGET (precio real) el resultado de la red o PREDICCIÓN.

Tabla 1-Predicciones grupo 1

20

Tabla 2-Predicciones grupo 2

Fuente: Elaboración propia

Tabla 3-Predicciones grupo 3

Fuente: Elaboración propia

Indicies de validación de los resultados

Coeficiente U de Theil

[image:25.612.186.428.321.529.2]21

Ecuación 2- Coeficiente U de Theil

Donde Xi es el precio real para cada periodo, Yi es el pronóstico proporcionado por la red y n es el número de periodos pronosticados. El coeficiente adopta valores que oscilan entre 0 y 1, siendo 0 un pronóstico perfecto y 1 total discrepancia entre los resultados de la red y los valores reales.

Al aplicar este coeficiente para comparar los precios reales con los pronósticos de la red se obtuvo un valor de U = 0.0058, lo que señala una alta relación entre ambos, confirmando la eficiencia de la red.

Anderson-Darling 10

La

Ilustración 2-Distribución residuales, muestra la distribución de los 30 residuales. De acuerdo a la

prueba, la distribución de los datos es una LogLogistic, y el 80% de los residuales se encuentran en un rango de error del 1.38% con respecto al valor real promedio.

10

22

Ilustración 2-Distribución residuales

Fuente: @Risk TM

Magnitud Media del Error Relativo

23

Ecuación 3-MMER

Donde n es el número de observaciones, x es el valor de la predicción y xi es el valor actual de la variable de salida. Un criterio habitual para considerar un modelo como bueno es si MMER < 0.25. En el caso del modelo presentado en este documento, el valor del MMER fue igual a 0.0087, lo que indica un muy buen desempeño y confirma el resultado obtenido mediante el coeficiente U de Theil.

A continuación se muestra gráficamente la distancia que existe entre el precio real y la predicción de la red en cada grupo de datos.

Ilustración 3- Grupo 1: Precio real vs. Predicción

Fuente: Elaboración propia

11400 11500 11600 11700 11800 11900 12000 12100 12200 12300

14/09/2009 19/09/2009 24/09/2009 29/09/2009

TARGET

24

Ilustración 4-Grupo 2: Precio real vs. Predicción

Fuente: Elaboración propia

Ilustración 5-Grupo 3: Precio real vs. Predicción

Fuente: Elaboración propia

12450 12500 12550 12600 12650 12700 12750 12800 12850

08/03/2010 13/03/2010 18/03/2010 23/03/2010 28/03/2010

TARGET PREDICCIÓN 12050 12100 12150 12200 12250 12300 12350 12400 12450 12500 12550

07/04/2011 12/04/2011 17/04/2011 22/04/2011 27/04/2011 02/05/2011

TARGET

25

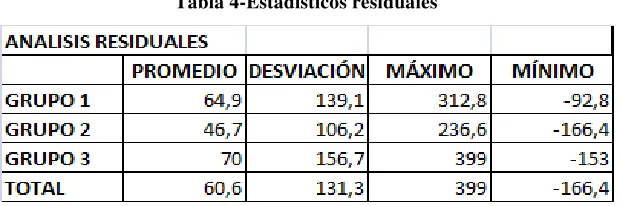

Análisis de residuales

[image:30.612.153.464.233.336.2]El periodo en el que existe una mayor diferencia entre el precio real y el resultado de la red, el residual equivale al 3.2% del precio del día; si se compara el promedio del valor absoluto de los residuales con el precio medio de la acción, la diferencia media entre el valor real y la predicción es de 0.87% del precio.

Tabla 4-Estadísticos residuales

Fuente: Elaboración propia

Esto nos lleva a concluir que, a pesar de que la discrepancia no representa un alto porcentaje del valor, al momento de invertir, una diferencia media del 0.87% diario es bastante representativa, razón por la cual, como se había dicho antes, es preferible analizar la dirección del cambio en el precio en vez de su magnitud.

Movimientos reales vs movimientos predichos por la red

A continuación se muestra el movimiento diario real del precio de ISA comparado con el movimiento de la predicción de la red11. Se puede observar un alto grado de acierto.

11

26

Tabla 5-Predicciones de movimiento

Fuente: Elaboración propia

27

28

Conclusiones

En el presente trabajo se presenta un modelo de predicción del precio de la acción ISA en el mercado accionario colombiano mediante el uso de redes neuronales artificiales. La

investigación se realizó con información diaria de 24 variables de entrada y una variable de salida: el precio de la acción.

Se recopiló datos desde el 3 de enero del 2005 hasta el 27 de abril del 2011, de los cuales se escogió 30 fechas al azar que se dejó por fuera de la muestra con el fin de comprobar la eficacia de la red mediante la comparación de las predicciones y los valores reales para cada una de estas fechas.

Se encontró que, en concordancia con la bibliografía consultada, los resultados al intentar

predecir la magnitud del cambio diario en el precio de la acción, a pesar de acercarse al valor real y de presentar un bajo coeficiente de U de Theil, todavía presentan residuales de alrededor del 0.9% del precio, lo que en términos de inversión es una diferencia bastante significativa. Al predecir el movimiento del precio se obtuvo resultados más confiables: el 70% de las predicciones fue correcta.

29

Bibliografía

1. Arrieta Bechar, J. E., Torres Cruz, J. C., & Velásquez Ceballos, H. (2009). Predicción del

comportamiento diario de la acción de SURAMINV.Un modelo de redes neuronales.

Medellín .

2. Ballesteros, A. (s.f.). Neural networks framework. Recuperado el Septiembre de 2010, de http://www.redes-neuronales.netfirms.com

3. Bollella, A. (s.f.). Monografias. Recuperado el Septiembre de 2010, de http://www.monografias.com

4. Carvajal, D. P., & Agudelo Rueda, D. (2010). Integración de las bolsas de valores de

Colombia, Chile y Perú traerá muchos beneficios. Medellín.

5. eco- finanzas. (5 de 10 de 2010). Recuperado el 05 de Octubre de 2010, de eco- finanzas:

www.eco- finanzas.com

6. Franco Cuartas, F. (2006). ¿Qué son los American Depository Receipts-ADRs? Gaceta

Financiera .

7. Gahona Flores, O., Koch Vargas, J., & Medina Cantariño, R. (2006). Modelo optimizado

para la predicción del valor de la acción de Anglo American United Kingdom. Santiago

de Chile.

8. Goetzmann, P. W. The Arbitrage Pricing Theory. Yale School of Management.

30

10.Hilton, D. J. (2001). The Psychology of Financial Decision-Making: Applications to Trading, Dealing, and investment analysis. Journal of Behavioral Finance .

11.Jalil, M. A., & Misas, M. (2006). Evaluación de pronósticos del tipo de cambio utilizando redes neuronales y funciones de pérdida asimetricas.

12.Lirojas. (22 de Agosto de 2008). Un poco sobre ADR's. El Tiempo .

13.Los equipos de análisis económico. (2005). Dinero .

14.Martel, C. G. (2003). Nuevas perspectivas del análisis técnico de los mercados bursátiles

mediante el aprendizaje automático. aplicaciones al índice general de la bolsa de

Madrid. Las Palmas de Gran Canaria.

15.Martín del Brío, B. &. (1997). Redes neuronales y sistemas borrosos: Introducción,

teórica y práctica. Ra-ma.

16.Parisi, A. (s.f.). Modelos de algoritmos geneticos y redes neuronales en la predicción del signo de variación del IPSA.

17.Parisi, A., Parisi, F., & Díaz, D. (2006). Modelos de algoritmos genéticos y redes neuronales en la prediccion de indices bursatiles asiaticos.

18.Portafolio. (2008). ISA amplía presencia en mercado bursátil de E.U. mediante paquete de acciones. Portafolio .

31

20.Salas, R. Redes Neuronales Artificiales. Universidad de Valparaíso., Departamento de Computación., Valparaíso.

21.Sayago, J. A. (2008). Microestructura y dinámica de la tasa de cambio nominal . Bogota.

22.Tanco, F. Introduccion a las redes neuronales artificiales. Buenos Aires.

23.Umaña, B., & Romo, R. (2007). Herramientas de Análisis Técnico para Carteras de Inversiones Bursátiles: Aplicación al mercado bursátil chileno.

24.Valle, C. M. (2002). Modelado de la frecuencia fundamental mediante redes neuronales

para síntesis de voz en dominio restringido.

25.Vanstone, B., & Finnie, G. (2008). An empirical methodology for developing stockmarket trading systems using artificial neural networks. Expert Systems with

Applications .

26.Vanstone, B., & Finnie, G. (2008). An empirical methodology for developing stockmarket trading systems using artificial neural networks. Expert Systems with

Applications .