UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA

La Universidad Católica de Loja

TITULACIÓN DE LICENCIATURA EN CONTABILIDAD Y AUDITORÍA

“Auditoría de gestión en la empresa constructora Ortega Ramón Ángel Sigifredo de la ciudad de Loja período 1 de enero al 31 de diciembre de 2010”

Trabajo de fin de titulación.

Autoras:

Guamán Guaillas, Rosa Delia. Guaillas Gualán, Zoila Angelina.

Directora:

Dra. Solano de la Sala, María Augusta.

ii

Auditoría de Gestión

Dra. María Augusta Solano de la Sala

DOCENTE DE LA ESCUELA DE CIENCIAS CONTABLES Y AUDITORÍA DE LA UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA.

C E R T I F I C A:

Que el presente trabajo de fin de carrera realizado por las estudiantes Rosa Delia Guamán Guaillas y Zoila Angelina Guaillas Gualán; ha sido orientado y revisado durante su ejecución, por lo tanto autorizo su presentación.

Loja, Octubre de 2012

Dra. María Augusta Solano de la Sala

iii

Auditoría de Gestión

DECLARACIÓN Y CESIÓN DE DERECHOS

Nosotras Rosa Delia Guamán Guaillas y Zoila Angelina Guaillas Gualán, declaramos ser autoras del presente trabajo y eximimos expresamente a la Universidad Técnica Particular de Loja y a sus representantes legales de posibles reclamos o acciones legales.

Adicionalmente declaramos conocer y aceptar las disposiciones del Art. Art. 67 del Estatuto Orgánico de la Universidad Técnica Particular de Loja que en parte pertinente textualmente dice: ―Forman parte del patrimonio de la Universidad la propiedad intelectual de investigaciones, trabajos científicos o técnicos y tesis de grado que se realicen a través, o con el apoyo financiero, académico o institucional (operativo) de la Universidad‖

Rosa Delia Guamán Guaillas Zoila Angelina Guaillas Gualán

iv

Auditoría de Gestión

AUTORÍA

Declaramos que las ideas, conceptos, conclusiones y recomendaciones, expuestas en la presente tesis son de nuestra exclusiva responsabilidad y autoría.

Loja, 29 de Octubre de 2012

Rosa Delia Guamán Guaillas Zoila Angelina Guaillas Gualán

v

Auditoría de Gestión

DEDICATORIA

A mis padres, Miguel Guamán y María Guaillas, quienes con su noble ejemplo de moralidad y rectitud, me han permitido sembrar en mí, lealtad y respeto, valores que se han constituido en factores determinantes para enmarcar los actos de mi vida. A mis hermanos, quienes con su correcto accionar forjaron gran parte de mi personalidad y me acompañaron en este largo trajinar.

Rosa Delia Guamán Guaillas

A cada uno de mis familiares y de manera especial a mis padres Pedro Guaillas y María Gualán quienes a través de sus enseñanzas, han sido ejemplo de vida y superación personal.

A todas las personas que de una u otra forma han brindado su aporte en el desarrollo de esta tesis a todas muchas gracias.

vi

Auditoría de Gestión

AGRADECIMIENTO

A Dios quien marca nuestros rumbos y nuestras vidas, quien nos da la fortaleza y amor cada día y la claridad para seguir mejorando en esta sociedad de exigencias y metas.

A los maestros de la Escuela de Contabilidad y Auditoría de la Universidad Técnica Particular de Loja, quienes, en el ejercicio de su cargo supieron impartir con generosidad su dedicación y conocimiento, gesto que lo consideramos de trascendental importancia para nuestra formación profesional dentro del campo de Contabilidad y Auditoría.

De manera especial a la Dra. María Augusta Solano de la Sala, Directora de Tesis, quien con sencillez y claridad supo impartir sus sabios conocimientos, consejos y experiencias, en función de cumplir satisfactoriamente el presente trabajo de investigación.

Así mismo, a todas las personas que de una u otra forma nos brindaron su aporte para la culminación de esta tesis.

vii

Auditoría de Gestión

ESQUEMA DE CONTENIDOS

CERTIFICA ii

DECLARACIÓN Y CESIÓN DE DERECHOS iii

AUTORÍA iv

DEDICATORIA v

AGRADECIMIENTO vi

ESQUEMA DE CONTENIDOS vii

RESUMEN EJECUTIVO xi

ANTECEDENTES DE LA EMPRESA 1

Descripción de la empresa 1

Base legal de la empresa 2

Ley de Régimen Tributario Interno 2

Código de Trabajo 3

Ley de Seguridad 3

Organigrama estructural y funcional 4

Organigrama estructural 4

Organigrama funcional 5

Plan estratégico 10

Misión 10

Visión 10

Valores 11

Objetivos 11

MARCO TEÓRICO DE LA INVESTIGACIÓN

Auditoría de gestión 12

Clasificación de la Auditoria 12

Por el modo de ejercer la auditoria 12

Auditoría externa 12

Auditoría interna 13

Clasificación por el área objeto de examen 13

Auditoría financiera 13

Auditoría administrativa 14

Auditoría operacional 14

Auditoría informática 14

Auditoría gubernamental 14

viii

Auditoría de Gestión

Concepto de control 15

Concepto de gestión 15

Concepto de control de gestión 16

Concepto de eficacia 16

Concepto de eficiencia 16

Elementos de gestión 17

Importancia de la auditoria de gestión 18

Propósito y objetivos 18

Instrumentos para el control de gestión 19

Ámbito y objetivo general de la Auditoria de Gestión 19

Alcance de auditoria de gestión 20

Enfoque de la auditoria de gestión 21

Fases de la auditoría de gestión 21

Fase I: Conocimiento preliminar 22

Papeles de trabajo 23

Indicadores de gestión 23

Indicadores de cumplimiento 23

Indicadores de evaluación 24

Indicadores de eficiencia 24

Indicadores de eficacia 24

Indicadores de control de gestión 24

Indicadores cuantitativos y cualitativos 24

Indicadores de gestión universalmente utilizados 24

Indicador estándar 25

Indicador índice 25

Indicadores de resultados por área y desarrollo de información 26

Indicadores estructurales 26

Indicadores de recursos 26

Indicadores de procesos 26

Indicadores de personal 27

Características de los indicadores 27

Análisis FODA 28

Fase II: Planificación 31

Fase III: Ejecución 31

Preparación de los papeles de trabajo, elaboración, marcas, y referencias 32

ix

Auditoría de Gestión

Métodos de evaluación 34

Cuestionarios 34

Flujogramas 35

Matrices. 36

FASE IV: Informe final 39

Riesgo de la auditoría de gestión 39

¿Cómo medimos El Riesgo? 39

Análisis de riesgo: Métodos de Evaluación 40

¿Quién asume los Riesgos? 41

[image:9.595.79.540.58.784.2]Muestreo en la auditoría de gestión 42

Cuadro de Mando Integral 43

Composición del cuadro de mando 46

Equipo multidisciplinario 46

Auditores 46

Especialistas 46

Herramientas para la auditoría de gestión 47

Técnicas de auditoria 47

Control Interno 48

Actividades de control de gestión 50

APLICACIÓN PRÁCTICA DE AUDITORIA DE GESTION

FASE I.- CONOCIMIENTO PRELIMINAR 51

Marcas de Auditoría 52

Orden de trabajo 53

APLICACIÓN PRÁCTICA, AUDITORÍA DE GESTIÓN 54

Visita Previa 55

Distribución de trabajo 58

Notificación de inicio de examen 59

FODA 60

Administración de auditoria. 62

Informe de planificación preliminar 62

Planificación especifica 63

Cronograma de entrevista 64

Planificación de entrevistas 65

Identificación de proceso y subprocesos 66

Informe de la Planificación Preliminar 67

x

Auditoría de Gestión

Indicadores 73

Fase III. Ejecución de la auditoria 85

Revisión de archivos papeles de trabajos 85

CUESTIONARIO PARA LA EVALUACIÓN DEL CONTROL INTERNO 101

Fase IV: Comunicación de Resultados 130

CONCLUSIONES Y RECOMENDACIONES 142

CONCLUSIONES 142

RECOMENDACIONES 143

BIBLIOGRAFÍA 145

xi

Auditoría de Gestión

RESUMEN EJECUTIVO

El trabajo de auditoría de gestión se desarrolló en la empresa constructora Ortega Ramón Ángel Sigifredo, periodo enero a diciembre 2010; lleva trabajando más de 10 años en la construcción en Loja y sur del país. Esta auditoría se realizó bajo sujeción de normas generalmente aceptadas, considerando análisis y evaluación de los componentes y subcomponentes de la constructora, hasta medir la gestión administrativa aplicando indicadores de gestión debidamente comprobados, útiles para lograr consolidar empresas competitivas.

1

Auditoría de Gestión

1. ANTECEDENTES DE LA EMPRESA

1.1. Descripción de la empresa

La empresa constructora ―Ortega Ramón Ángel Sigifredo‖, nace por iniciativa del dueño quien al concluir sus estudios superiores universitarios desempeña labores en varias instituciones del sector público como ingeniero residente de obras civiles, pero con el paso del tiempo, ante las necesidades económicas y generación de recursos que le permiten mejorar el nivel económico de él y lo de su familia, toma la decisión de formar una microempresa de carácter personal, dedicada a las labores de Ingeniería Civil, para lo cual decide iniciar actividades con la apertura del Registro Único de Contribuyentes con fecha 14 de abril de 1995.

Ante la creación de nuevas oportunidades y la generación de otras fuentes de ingresos económicos, el 27 de marzo del 2003 decide incursionar en otro tipo de actividades como transportista urbano en la Cooperativa Cuxibamba en la ciudad de Loja, por el lapso de 2 años y cuatro meses, que procedió a realizar el cierre de esta actividad el 24 de julio del 2005.

El ingeniero Ángel Sigifredo Ortega Ramón considera la necesidad de crear una microempresa con mayor relación a su profesión de ingeniería civil por lo que inicia actividades de Transportista de Carga por Carretera en Volquete el 20 de diciembre del 2005.

Desde el año 2006 a la fecha ejerce su actividad en el libre ejercicio de su profesión como ingeniero civil en varias provincias del Ecuador, así como el transporte de carga por carretera en volquete y transporte de carga por carretera en camión, la dirección de la empresa es, la calle Salvador Bustamante Celi; en la ciudadela La Paz de la parroquia El Valle, cantón Loja, provincia de Loja, teléfono: 072579802.

2

Auditoría de Gestión

Rodríguez, además tiene dos choferes, uno para volqueta, otro para el camión y dos trabajadores para las construcciones civiles.

1.2. Base legal de la empresa

La empresa constructora de ―Ortega Ramón Ángel Sigifredo tiene como sustento legal las leyes ecuatorianas de manera especial la Ley de Régimen Tributario Interno, el Código de Trabajo, Ley de Seguridad Social, Ley Orgánica del Sistema de Contratación Pública, código Civil y el Código de Ordenamiento Territorial; cumple con las obligaciones tributarias con el Servicio de Rentas Internas quien en su ley de Régimen Tributario Interno en los siguientes artículos establece lo siguiente.

1.2.1 Ley de Régimen Tributario Interno

a) Capítulo I Normas generales

- Objeto del impuesto.- Establece el impuesto a la renta global que obtengan las personas naturales, las sucesiones indivisas y las sociedades nacionales o extranjeras, de acuerdo con las disposiciones de la presente Ley.

- Establece el impuesto al valor agregado (IVA),que grava al valor de la transferencia de dominio o la importación de bienes muebles de naturaleza corporal, en todas sus etapas de comercialización y al valor de los servicios prestados, en la forma y las condiciones que prevé la ley

- Según las disposiciones emanadas por el Código Tributario la Ley de Régimen Tributario Interno, determina que todo contribuyente sea persona natural o jurídica, para registrar su legalidad y constitución debe cumplir con requisitos mínimos como la obtención de RUC Registro único de Contribuyentes, documento que le permitirá:

o Obtener la legalidad de su constitución, o Le permite contratar y ser contratado

o Obtener la documentación necesaria como facturas, notas de venta y otros

documentos que agilitarán, viabilizarán y legalizarán sus transacciones comerciales.

o Art.45 otras retenciones en la fuente.-toda persona jurídica, pública o

3

Auditoría de Gestión

1.2.2 Código de Trabajo

Título preliminar

Disposiciones fundamentales

Según los derechos constitucionales, amparados en el Código de Trabajo, insertos en sus artículos 2,3 y 5, determinan la obligatoriedad del trabajo y se constituye es un derecho y un deber social; El trabajador es libre para dedicar su esfuerzo a la labor lícita que a bien tenga, los funcionarios judiciales y administrativos están obligados prestar a los trabajadores oportuna y debida protección para la garantía y eficacia de sus derechos.

1.2.3 Ley de Seguridad

Capítulo uno

Normas generales

En los articulados Nro. 1 y 2 de la Ley de Seguridad social fundamentalmente expresan el Seguro General Obligatorio forma parte del sistema nacional de seguridad social y, como tal, su organización y funcionamiento se fundamentan en los principios de solidaridad, obligatoriedad, universalidad, equidad, eficiencia, subsidiariedad y suficiencia.

Son sujetos obligados a solicitar la protección del Seguro General Obligatorio, en calidad de afiliados, todas las personas que perciben ingresos por la ejecución de una obra o la prestación de un servicio físico o intelectual, con relación laboral o sin ella.

4

Auditoría de Gestión

1.3. Organigrama estructural y funcional

1.3.1. Organigrama estructural

La empresa constructora de Ortega Ramón Ángel Sigifredo se encuentra organizada estructuralmente acorde en el siguiente organigrama.

Gráfico 1

Fuente: Archivo de la empresa Constructora Ortega Ramón Ángel Sigifredo

Elaborado por: Rosa D. Guamán G. – Zoila A Guaillas G.

Como se puede apreciar el nivel de gerencia en la parte superior es el mayor nivel administrativo, siguiendo con el de contabilidad y el auxiliar de secretaría, en la parte operativa se encuentran las áreas de topografía los conductores y trabajadores.

GERENCIA

Contabilidad

Secretaría

Operadores Transportistas Construcciones

Conductor 1 Conductor 2 Ingeniero fijo Topógrafo

Residente

Maestro 1 Maestro 2

Albañiles Albañiles

5

Auditoría de Gestión

1.3.2 Organigrama funcional

En la empresa se encuentran asignadas las siguientes funciones:

Gráfico 2

Fuente: Empresa Constructora Ortega Ramón Ángel Sigifredo

Elaborado por: Rosa D. Guamán G. – Zoila A Guaillas G.

En el organigrama se ha detallado cada una de las niveles con las actividades que desempeña, para laborar en una de estas actividades el personal contratado debe acoplarse a las características presentadas a continuación.

Secretaría

Operadores Transportistas Constructores

Encargada de las relaciones globales de la empresa.

Personas encargadas del manejo de la maquinaria de construcción civil.

Persona dedicado a la conducción del camión de carga pesada y servicio de volquete.

Personas dedicadas a las obras civiles de la constructora.

GERENCIA

Contabilidad

Toma las decisiones para el funcionamiento de la empresa.

Efectúa los procesos contables y la parte financiera de la empresa.

Residente Revisión y control

de obras de la constructora.

Maestro 1

Albañiles

Dirige obras de la constructora.

6

Auditoría de Gestión

a) Requisitos y funciones a cumplir

Las funciones de cada uno de los niveles de la estructura se resumen a continuación:

Gerente

Naturaleza del trabajo:

Persona responsable del normal funcionamiento de la empresa y la toma de decisiones a nivel administrativo.

Actividades permanentes:

Realiza gestiones económicas.

Firma en representación de la empresa.

Atiende asuntos legales concernientes a la empresa.

Revisa la existencia de contratos.

Efectúa revisiones de las obras que se encuentran en ejecución.

Requisitos mínimos:

Título de Estudios Universitarios en especialización ingeniería civil.

Experiencia profesional de administrador por lo menos 2 años.

Tener buenas de relaciones humanas.

Cursos de administración de empresas

Cursos de motivación.

No contar con impedimentos legales.

Formar parte de la empresa.

Contador

Naturaleza del trabajo:

7

Auditoría de Gestión

Actividades permanentes:

Realización de transacciones contables diarias.

Declaraciones tributarias.

Elaboración de balances.

Manejo de la parte contable del portal de compras públicas.

Presentación de estados financieros durante los periodos contables.

Requisitos mínimos:

Título de licenciado en contabilidad, Contador Público Autorizado.

Experiencia profesional de por lo menos 1 año.

Referencias personales.

No tener impedimento legal de ejercer cargo.

Contar con los documentos profesionales actualizados.

Secretaria

Naturaleza del trabajo:

Vínculo entre los clientes y la empresa, persona encargada de atender las llamadas y colaborar con el personal de la empresa.

Actividades permanentes:

Maneja el archivo de la empresa.

Atiende las llamadas diarias.

Realiza el registro de los ingresos de nuevos contratos.

Atención al cliente

Recibe los documentos que llegan para la empresa.

Requisitos mínimos:

Título de licenciada de secretaria ejecutiva.

Experiencia en campo profesional mínimo 1 año.

Referencias personales.

8

Auditoría de Gestión

Fiscalizador

Naturaleza del trabajo

Persona quien ejecuta las obras civiles y revisa su cumplimiento del trabajo, mantiene a su cargo y dirige a los maestros y albañiles de la construcción.

Actividades permanentes

Elaborar planillas de trabajos de avance de obras.

Controlar y supervisar las labores en las obras civiles.

Realizar el pedido de materiales.

Presupuestar el costo de una obra.

Presentar informes de labores.

Requisitos mínimos

Ejercer la profesión de ingeniero civil

Experiencia profesional 1 año

Trabajar en equipo

Tener características de liderazgo

Topógrafo

Naturaleza del trabajo:

Es la persona que se encarga del trabajo inicial de las obras civiles quien efectúa las mediciones.

Actividades permanentes:

Las actividades que desempeña el topógrafo son las siguientes:

Manejo de las estaciones topográficas.

Mediciones de las construcciones civiles

9

Auditoría de Gestión

Requisitos mínimos:

Entre los requisitos mínimos para ejercer la función de topógrafo están las siguientes:

Título de Ingeniero civil o especialista en topografía.

Experiencia profesional en topografía 2 años como mínimo.

Hoja de vida con currículo de trabajo en obras civiles.

Conductor

Naturaleza del trabajo

Los conductores son el recurso humano que cuenta la empresa dedicado al transporte ya sea por medio de volqueta o camión, y brinda un servicio complementario dentro de la empresa.

Actividades permanentes

Entre las actividades permanentes que realiza se detallan las siguientes:

Conducción de las unidades vehiculares ya sean estas el camión o la volqueta.

Atención a puerta sobre los servicios que ofrece tanto en camión como en volqueta.

Revisión constante del estado vehicular de las unidades de transporte asignadas.

Requisitos mínimos

Entre los requisitos mínimos para desempeñar estas funciones están las siguientes:

Licencia de conducción tipo D para poder conducir ya sea la volqueta como el camión.

Contar con la documentación personal y profesional debidamente actualizada.

No disponer de impedimentos legales para realizar sus funciones.

Trabajador

Naturaleza del trabajo

10

Auditoría de Gestión

Actividades permanentes

Tener a su cargo el cuidado y manejo de las herramientas para el trabajo de construcciones civiles.

Realizar las labores de construcción en los contratos

Requisitos mínimos

Disponibilidad de tiempo completo.

Saber utilizar las herramientas de construcción.

Hoja de vida personal con toda la información actualizada.

1.4. Plan estratégico

La empresa de construcción de ―Ortega Ramón Ángel Sigifredo‖, en la actualidad no cuenta con un adecuado plan estratégico, por ello se plantea las siguientes características:

1.4.1. Misión

La empresa constructora de obras civiles en el sur del Ecuador es; proporcionar a sus clientes una completa asesoría para la ejecución de sus proyectos de construcción. Buscando satisfacer al cliente en materia de diseños adecuados a la necesidad de los usuarios, siempre focalizados en mejorar la calidad de vida, todo en base a la experiencia y excelencia profesional, superando sus expectativas usando la mejor tecnología, materiales, con personal altamente calificado.

1.4.2. Visión

Posicionar a la empresa en el ámbito regional como una empresa estable y confiable en el ramo de la construcción y mantenerla a la vanguardia en cuanto a las nuevas tecnologías de construcción; basados en la especialización y capacitación del personal, respetando las normas para la conservación del medio ambiente. Convertirnos en la mejor y más eficiente empresa Constructora, liderando el mercado por medio de la responsabilidad, y eficiencia, cumpliendo a tiempo con todos y cada uno de los trabajos encargados.

11

Auditoría de Gestión

1.4.3. Valores

La empresa constructora para ofrecer un adecuado servicio a sus clientes se ha planteado los siguientes valores:

-Satisfacción del cliente:

Entregar a los clientes los proyectos de calidad, precio y tiempo pactados, brindándoles el mejor servicio antes, durante y después del proyecto.

-Rentabilidad:

Obtener las utilidades y la liquidez, de acuerdo a los parámetros del mercado asegurando el crecimiento sustentable de la empresa.

-Mejora continua:

Proporcionar cada día la superación personal y el perfeccionamiento de trabajo mediante la medición, control y optimización de los procesos.

-Colaboración:

Unirse al esfuerzo de los demás, aportando lo mejor de nosotros mismos, para obtener excelentes resultados.

1.4.4. Objetivos

Satisfacer los requerimientos y necesidades de los clientes en cuanto a preferencias en lo que respecta a obras de construcción de carácter civil.

Prestar servicios eficientes y de alta calidad, a través de una correcta atención, con la tecnología actual.

Mantener el control en los procesos de la organización, con el fin de mejorar y de esta manera optimizar la atención personal.

12

Auditoría de Gestión

2. MARCO TEÓRICO DE LA INVESTIGACIÓN

2.1. Auditoría de gestión

Antes de comenzar este capítulo es muy importante mencionar algunos conceptos para tener un conocimiento más profundo acerca de lo que constituye efectuar una Auditoria de Gestión en la constructora, es un elemento de vital importancia para la gerencia, tiene como propósito evaluar la eficiencia y eficacia de los controles establecidos en los procesos de negocio y mejorar su desempeño, corregirlos o prevenirlos

La Auditoría de gestión es el examen que se efectúa a una entidad por un profesional externo e independiente, con el propósito de evaluar la eficiencia de la gestión teniendo en cuenta los objetivos generales; su eficiencia como organización y su actuación y posicionamiento desde el punto de vista competitivo con el propósito de emitir un informe sobre la situación global de la misma y la actuación de la dirección.1

La auditoría de gestión es aquella que se realiza para evaluar el grado de eficiencia y eficacia en el logro de los objetivos previstos por la organización y con los que se han manejado los recursos.

2.2. Clasificación de la Auditoria

2.2.1 Por el modo de ejercer la auditoria

2.2.1.1 Auditoría externa

Auditoría externa es el examen crítico, sistemático y detallado de un sistema de información de una unidad económica, realizado por un contador público sin vínculos laborales con la misma, utilizando técnicas determinadas con el objeto de emitir una opinión independiente sobre la forma como opera el sistema, el control interno del mismo y formular sugerencias para su mejoramiento. El dictamen u opinión independiente tiene trascendencia a los terceros, pues da plena validez a la información generada por el sistema ya que se produce bajo la figura de la Fe Pública, que obliga a los mismos a tener plena credibilidad en la información examinada.

13

Auditoría de Gestión

2.

2.1.2 Auditoría internaLa auditoría interna es el examen crítico, sistemático y detallado de un sistema de información de una unidad económica, realizado por un profesional con vínculos laborales con la misma, utilizando técnicas determinadas y con el objeto de emitir informes y formular sugerencias para el mejoramiento de la misma. Estos informes son de circulación interna y no tienen trascendencia a los terceros pues no se producen bajo la figura de la Fe Pública. La auditoría interna es un servicio que reporta al más alto nivel de la dirección de la organización y tiene características de función asesora de control, por tanto no puede ni debe tener autoridad de línea sobre ningún funcionario de la empresa, a excepción de los que forman parte de la planta de la oficina de auditoría interna, ni debe en modo alguno involucrarse o comprometerse con las operaciones de los sistemas de la empresa, pues su función es evaluar y opinar sobre los mismos, para que la alta dirección toma las medidas necesarias para su mejor funcionamiento.

2.2.2

Clasificación por el área objeto de examenDe acuerdo al área o sistema de información objeto del examen de auditoría, esta se puede clasificar tomando el nombre del área específica examinada. Es así como se tienen auditoría financiera, auditoría administrativa, auditoría operacional, auditoría informática, auditoría gubernamental, auditoría de gestión entre las más conocidas

2.2.2.1

Auditoría financieraEs aquella que emite un dictamen u opinión profesional en relación con los estados financieros de una unidad económica en una fecha determinada y sobre el resultado de las operaciones y los cambios en la posición financiera cubiertos por el examen la condición indispensable que esta opinión sea expresada por un contador público debidamente autorizado para tal fin

14

Auditoría de Gestión

2.2.2.2 Auditoría administrativa

Es un examen completo y constructivo de la estructura organizativa de la empresa, institución o departamento gubernamental o de cualquier otra entidad y de sus métodos de control, medios de operación y empleo que dé a sus recursos humanos y materiales.

2.2.2.3 Auditoría operacional

Se define como una técnica para evaluar sistemáticamente de una función o una unidad con referencia a normas de la empresa, utilizando personal no especializado en el área de estudio, con el objeto de asegurar a la administración, que sus objetivos se cumplan, y determinar qué condiciones pueden mejorarse.

2.2.2.4 Auditoría informática

Auditoría en informática es la revisión y evaluación de los controles, sistemas, procedimientos de informática, de los equipos de cómputo, su utilización, eficiencia y seguridad, de la organización que participan en el procesamiento de la información, a fin de que por medio del señalamiento de cursos alternativos se logre una utilización más eficiente y segura de la información que servirá para la adecuada toma de decisiones.

Es el examen crítico y sistemático que hace un contador público para evaluar el sistema de procesamiento electrónico de datos y sus resultados, el cual, le ofrece al auditor las oportunidades de llevar a cabo un trabajo más selectivo y de mayor penetración sobre las actividades, procedimientos que involucran un gran número de transacciones.

2.2.2.5 Auditoría gubernamental

El examen crítico y sistemático del sistema de gestión fiscal de la administración pública y de los particulares o entidades que manejen fondos o bienes de la nación, realizado por la contraloría general de la república, departamental o municipal, con el fin de emitir un dictamen sobre la eficiencia, eficacia y economicidad en el cumplimiento de los objetivos de la entidad estatal sometida a examen, además de la valoración de los costos ambientales de operación del ente, para así vigilar la gestión pública y proteger a la sociedad.

2.2.2.6 Auditoría de gestión

15

Auditoría de Gestión

herramienta que enfrenta las innovaciones gerenciales y administrativas de una empresa, garantizando el descubrimiento de deficiencias, errores y fraudes en una organización.

Es un proceso sistemático que tiene un conjunto de procedimientos lógicos y organizados que el auditor debe cumplir para la recopilación de la información que necesita para emitir su opinión final. Sin embargo cabe destacar que estos procedimientos varían de acuerdo a las características que reúna cada empresa, pero esto no significa, que el auditor no deba dar cumplimiento a los estándares generales establecidos por la profesión.

Es una auditoria que además de ubicar los errores organizacionales y gerenciales, busca la eficiencia y permite tomar medidas que mejoren el desempeño de la organización.

2.2. Auditoria de gestión

2.3.1. Concepto de control

Es un conjunto de mecanismos utilizados para asegurar y evaluar el cumplimiento de los objetivos y planes diseñados y para que los actos administrativos se ajusten a las normas legales y a los referentes técnicos y científicos establecidos para las diferentes actividades humanas dentro de la organización social.

El control es un aspecto importante de la gestión ya que este es un conjunto de mecanismos para lograr objetivos determinados. El control de gestión es el examen de eficiencia y eficacia de las entidades de administración y de los recursos públicos, determinada mediante la evaluación de los procesos administrativos, la utilización de indicadores de rentabilidad pública y desempeño.

2.2.2. Concepto de gestión

Es un proceso mediante el cual la entidad asegura la obtención de recursos y su empleo eficaz y eficiente en el cumplimiento de sus objetivos. Comprende todas las actividades de una organización que implica el establecimiento de metas y objetivos, así como la evaluación de su desempeño y cumplimiento, además del desarrollo de una estrategia operativa que garantice la supervivencia.

16

Auditoría de Gestión

la supervivencia y el crecimiento de la entidad, se desarrolla dentro del marco que está determinado por los objetivos y políticas establecidas por un plan estratégico e involucra todos los niveles de responsabilidad de la entidad.2

Gestión también comprende todas las actividades de una organización que implica el establecimiento de metas y objetivos, así como la evaluación de su desempeño y cumplimiento de una estrategia operativa que garantice la supervivencia de dicha entidad.

2.3.3. Concepto de control de gestión

Es el examen de eficiencia y eficacia de las entidades de la administración y los recursos públicos y privados determinada mediante la evaluación de los procesos administrativos, la utilización de indicadores de rentabilidad pública y desempeño y la identidad de la distribución del excedente que éstas producen, así como de los beneficios de su actividad.

2.3.4. Concepto de eficacia

Mide los resultados alcanzados en función de los objetivos que se han propuesto, presuponiendo que esos objetivos se mantienen alineados con la visión que se ha definido. Mayor eficacia se logra en la medida que las distintas etapas necesarias para arribar a esos objetivos, se cumplen de manera organizada y ordenada sobre la base de su prioridad e importancia.

2.3.5 Concepto de eficiencia

Consiste en la medición de los esfuerzos que se requieren para alcanzar los objetivos. El costo, el tiempo, el uso adecuado de factores materiales y humanos, cumplir con la calidad propuesta, constituyen elementos inherentes a la eficiencia.

Los resultados más eficientes se alcanzan cuando se hace uso adecuado de estos factores, en el momento oportuno, al menor costo posible y cumpliendo con las normas de calidad requeridas.

17

Auditoría de Gestión

2.3.6 Elementos de gestión3

Entre los elementos de gestión tenemos los siguientes:

Economía

Eficiencia

Eficacia

Ecología

Ética

a) Economía.-

Uso oportuno de los recursos idóneos en cantidad y calidad correctas en el momento previsto, en el lugar indicado, es decir adquisición o producción al menor costo posible, con relación a los programas de la organización.4

b) Eficiencia.-

Es la relación entre los recursos consumidos y la producción de bienes y servicios, se expresa como porcentaje comparando la relación insumo-producción de bienes y servicios, se expresa como un estándar aceptable o norma; la eficiencia aumenta en la medida en que un mayor número de unidades se producen utilizando una cantidad dada de insumo. Su grado viene dado de la relación entre los bienes adquiridos o producidos o servicios prestados, con el manejo de los recursos humanos, económicos y tecnológicos para su obtención.5

c) Eficacia.-

La relación de servicios y productos, los objetivos y metas programados. La eficacia es el grado en que una actividad o programa alcanza sus objetivos o metas que se había propuesto.

3 SANCHEZ Fernández Valderrama José Teoría y práctica de la auditoría I.

4Brealey, R. y Myers, S. Principios de Finanzas Corporativas. Mc Graw Hill. 2da Edición. Madrid 2008

18

Auditoría de Gestión

d) Ecología.-

Son las condiciones, operaciones y prácticas relativas a los requisitos ambientales y su impacto, que deben ser reconocidos y evaluados en una gestión de un proyecto.6

e) Ética.-

Es un elemento básico de la gestión institucional, expresada en la moral y conducta individual y grupal, de los funcionarios y empleados de una entidad, basada en sus deberes, en su código de ética, las leyes, en las normas constitucionales, legales y vigentes de una sociedad.

2.3.7. Importancia de la auditoria de gestión

La auditoría de gestión es importante, porque es el instrumento de control posterior sobre la administración en general. Tiene un significado más importante para el sector público ya que normalmente el sector privado tiene un instrumento automático que determine su eficiencia y efectividad. Este instrumento es la medición de la utilidad neta, los ingresos y gastos de la empresa están íntimamente relacionados, si la empresa produce efectividad es eficiente, de lo contrario se tomara medidas correctivas

2.3.8. Propósito y objetivos7

Entre los propósitos tenemos los siguientes:

Determinar si todos los servicios prestados, obras y bienes entregados son necesarios y, si es necesario desarrollar nuevos; así como, efectuar sugerencias sobre formas más económicas de obtenerlos.

Determinar lo adecuado de la organización de la entidad; la existencia de objetivos y planes coherentes y realistas; la existencia y cumplimiento de políticas adecuadas; la existencia y eficiencia de métodos y procedimientos adecuados; y, la confiabilidad de la información y de los controles establecidos.

Comprobar si la entidad adquiere, protege y emplea sus recursos de manera económica y eficiente y si se realizan con eficiencia sus actividades y funciones.

6

19

Auditoría de Gestión

Cerciorarse si la entidad alcanzó los objetivos y metas previstas de manera eficaz y si son eficaces los procedimientos de operación y de controles internos.

Conocer las causas de ineficiencias o prácticas antieconómicas.

Dentro de los principales objetivos tenemos:

Promover la optimización de los niveles de eficiencia, eficacia, economía, calidad e impacto de la gestión pública.

Determinar el grado de cumplimiento de objetivos y metas.

Verificar el manejo eficiente de los recursos.

Promover el aumento de la productividad, procurando la correcta administración del patrimonio público.

Satisfacer las necesidades de la población.

2.3.9. Instrumentos para el control de gestión

El control de gestión como cualquier sistema, tiene instrumentos que sirven de ayuda para las entidades:

Índices: Permiten detectar variaciones con relación a metas o normas.

Indicadores: Son los cocientes que permiten analizar rendimientos.

Cuadros de Mandos: Permiten la dirección y enfoque hacia los objetivos.

Gráficas: Representación de información (variaciones y tendencias).

Análisis comparativo: Compararse con el mejor, para lograr una mayor superación.

Control Integral: Participación sistemática de cada área organizacional en el logro de los objetivos.

2.3.10. Ámbito y objetivo general de la Auditoria de Gestión8 Se lo puede asignar de la siguiente manera:

a) Gestión operativa.- Esta se desarrolla de manera social y comunitaria, de la infraestructura económica, productiva, financiera y de valores.

8

20

Auditoría de Gestión

b) Gestión financiera.- Presupuestaria, del crédito, tributaria, de caja o tesorería, contable

c) Gestión administrativa.- General de bienes, de transporte y construcciones internas de comunicaciones; de documentos (secretariado, biblioteca, imprenta, reproducción de documentos y otros), de seguridad limpieza y mensajería, de recursos humanos, de desarrollo social interno, e informática

2.3.11. Alcance de auditoria de gestión

La auditoría de gestión examina en forma detallada cada aspecto operativo de la organización, por lo que, en la determinación del alcance debe considerarse lo siguiente:

a) Logro de los objetivos institucionales; nivel jerárquico de la entidad; la estructura organizativa; y, la participación individual de los integrantes de la institución.

b) Verificación del cumplimiento de la normatividad tanto general como específica y de procedimientos establecidos.

c) Evaluación de la eficiencia y economía en el uso de los recursos, entendido como rendimiento efectivo, o sea operación al costo mínimo posible sin desperdicio innecesario; así como, de la eficacia en el logro de los objetivos y metas, en relación a los recursos utilizados.

d) Medición del grado de confiabilidad, calidad y credibilidad de la información financiera y operativa.

e) Atención a la existencia de procedimientos ineficaces o más costosos; duplicación de esfuerzos de empleados u organizaciones; oportunidades de mejorar la productividad con mayor tecnificación; exceso de personal con relación al trabajo a efectuar; deficiencias importantes, en especial que ocasionen desperdicio de recursos o perjuicios económicos.

f) Sobre el alcance de la auditoría, debe existir acuerdo entre los administradores y auditados; el mismo debe quedar bien definido en la fase de Conocimiento Preliminar, porque permite delimitar el tamaño de las pruebas o sea la selección de la muestra y el método aplicable, además medir el riego que tiene el auditor en su trabajo.9

21

Auditoría de Gestión

2.3.12. Enfoque de la auditoria de gestión.

Este tipo de auditorías son un enfoque integral, por tanto se concibe como una auditoría de economía y eficiencia, porque está considerada como una adquisición económica de los recursos (insumos) y su utilización efectiva o provechosa en la producción de bienes, servicios u obras en la calidad y cantidad esperados y que sean socialmente útiles y cuyos resultados sean medibles por su calidad e impacto.10

Gráfico 3.

Enfoque de la auditoría

Fuente: Bibliografía www.economiaynegocios.cl Elaborado por:Rosa D. Guamán G. – Zoila A Guaillas G.

2.4. Fases de la auditoría de gestión

Es necesario conocer que esta Auditoría comprende cuatro fases generales que son las siguientes:

Fase I: Conocimiento preliminar.

Fase II: Planificación.

10 HOLMES Arthur W. Principios básicos de auditoría CECSA México ECONOMIA

Uso oportuno de los recursos en cantidad y calidad adecuadas y al menor costo posible.

CALIDAD Cantidad, grado y oportunidad de bienes y servicios

EFICIENCIA

Relación entre los bienes o servicios entregados y el manejo de los recursos

EFICACIA Relación entre los bienes o servicios generados y los objetivos y metas programadas

IMPACTO De los productos Auditoria hacia

la economía y eficiencia

22

Auditoría de Gestión

Fase III: Ejecución.

Fase IV: Informe final.11

2.4.1. Fase I: Conocimiento preliminar

En la primera fase permitirá conocer y familiarizar con la actividad que será objeto de estudio, por lo que podría sugerir:

Estudio de la infraestructura para enfrentar la administración de sus operaciones.

Estudio de los informes de auditoría precedentes, en definitiva el conocimiento de la entidad desde el punto vista de:

Características de sus principales ejecutivos.

Servicios que presta y calidad de los mismos

Ubicación geográfica de la entidad.

Clasificación y ubicación de los clientes.

Niveles de inventario.

Nivel de endeudamiento.

Proyectos de inserción.

Satisfacción a clientes

La visión misión objetivos, metas planes direcciónales y estrategias

El auditor antes de comenzar a realizar su trabajo debe tener una idea preliminar de la situación de la entidad, cuestión que le permitirá localizar las posibles restricciones del sistema a través de los cuestionarios de control interno que se aplicarán, entrevistas a los gerentes y trabajadores, así como la revisión y procesamiento de la información que emite la entidad.

Posteriormente realizaremos:

La evaluación del logro de los objetivos estratégicos.

La evaluación de los elementos de la Auditoría de gestión.

Para la primera parte se hace necesario la clasificación de estos objetivos, en el caso de que la entidad no tenga un plan estratégico, de ser así se hace un trabajo intenso con los

23

Auditoría de Gestión

ejecutivos para alcanzar el máximo de precisión a nivel de objetivos de corto, mediano y largo plazo.

Luego se caracterizan estos objetivos con la información contable y estadística, por medio de la utilización de indicadores especialmente diseñados, determinándose así el logro de cada objetivo, las dificultades presentes, las debilidades de las organizaciones, para satisfacer los objetivos establecidos así como las amenazas y oportunidades del entorno frente al plan estratégico.

La segunda parte evalúa los avances o retrocesos de la economía, eficiencia y eficacia con que se desarrollan las diferentes operaciones. Esta evaluación también se hace mediante la aplicación de un conjunto de indicadores especialmente diseñados que miden la variación con respecto al período inmediato anterior.

Si la empresa no tuviera los objetivos estratégicos definidos, sus metas, su misión, entonces sería necesario la consultoría de gestión para definir estos aspectos.

2.4.1.1. Papeles de trabajo

Los papeles de trabajo se definen como cédulas, documentos y medios magnéticos (tendencia a la auditoría cero papeles) elaborados u obtenidos por el auditor gubernamental, producto de la aplicación de las técnicas, procedimientos y más prácticas de auditoría, que sirven de evidencia del trabajo realizado y de los resultados de la auditoría revelados en el informe

2.4.1.2. Indicadores de gestión

Sirve como referencia o estándares de la gestión de control contra las cuales pueden realizar comparaciones y evaluaciones del grado de economía, eficacia, eficiencia en logro de los objetivos y en la administración de recursos.

2.4.1.2.1. Indicadores de cumplimiento

24

Auditoría de Gestión

2.4.1.2.2. Indicadores de evaluación

Teniendo en cuenta que evaluación tiene que ver con el rendimiento que obtenemos de una tarea, trabajo o proceso. Los indicadores de evaluación están relacionados con los ratios o los métodos que nos ayudan a identificar nuestras fortalezas, debilidades y oportunidades de mejora.

2.4.1.2.3. Indicadores de eficiencia

Teniendo en cuanta que eficiencia tiene que ver con la actitud y capacidad para llevar a cabo un trabajo o una tarea con el mínimo gasto de tiempo. Los indicadores de eficiencia están relacionados con los ratios que indican el tiempo invertido en la consecución de tareas o trabajos ejecutados.

2.4.1.2.4. Indicadores de eficacia

Teniendo en cuenta que eficaz tiene que ver con hacer efectivo un intento o propósito. Los indicadores de eficacia están relacionados con los ratios que nos indican capacidad o acierto en la consecución de tareas o trabajos.

2.4.1.3. Indicadores de control de gestión

2.4.1.3.1. Indicadores cuantitativos y cualitativos

Los indicadores desde el punto de vista de instrumentos de gestión, son de dos tipos:

a) Indicadores cuantitativos, que son los valores y cifras que se establecen periódicamente de los resultados de las operaciones, son un instrumento básico. b) Indicadores cualitativos, que permiten tener en cuenta la heterogeneidad, las

amenazas y las oportunidades del entorno organizacional; permite además evaluar, con un enfoque de planeación estratégica la capacidad de gestión de la dirección y de más niveles de la organización.

2.4.1.3.2. Indicadores de gestión universalmente utilizados

25

Auditoría de Gestión

Los indicadores de gestión suelen estar ligados con resultados cuantificables, como ventas anuales. Es una relación cuantitativa entre dos cantidades que corresponden a un mismo proceso o procesos diferentes.

Indicadores de control de gestión para conocer y aplicar es importante que se encuentre implementado el control interno en la entidad y que se tenga muy en claro lo que es y la importancia del control de gestión como concepto clave y herramienta de la evaluación institucional.

Un sistema de indicadores permite hacer comparaciones, analizar tendencias se pueden predecir cambios, medir el desempeño de un individuo, un sistema, una organización el costo y la calidad de los insumos, la eficacia de los procesos, la relevancia de los bienes y servicios producidos en relación con necesidades específicas

Uno de los resultados del control interno, que permite ir midiendo y evaluando es el control de gestión, que a su vez pretende eficiencia y eficacia en las instituciones a través del cumplimiento de las metas y objetivos, tomando como parámetros los llamados indicadores de gestión, los cuales se materializan de acuerdo a las necesidades de la institución, es decir, con base en lo que se quiere medir, analizar, observar o corregir.

Las actividades que se realizan en una organización requieren cuantificarse, es decir, medirse; esa medida refleja en qué grado las actividades que se ejecutan dentro de un proceso, o los resultados del proceso se han alcanzado.

2.4.1.3.3. Indicador estándar

“Unidad de medida, parámetro o criterio que sirve para la evaluación de una persona, producto o proceso, marco de referencia que permite el análisis y comparación del desempeño de un proyecto en términos de eficiencia, eficacia, productividad y congruencia En los objetivos operativos son determinados los estándares de la empresa, modelo o nivel planificado cuanto aspira a lograr datos reales.

2.4.1.3.4. Indicador índice

26

Auditoría de Gestión

2.4.1.3.5. Indicadores de resultados por área y desarrollo de información

Se basa en dos aspectos: la información del desarrollo de la gestión que se adelanta y los resultados operativos y financieros de la gestión. Estos indicadores muestran la capacidad administrativa de la institución para observar, evaluar y medir aspectos como: organización de los sistemas de información; la calidad, oportunidad y disponibilidad de la información; y, arreglos para la retroalimentación y mejoramiento continuo.

2.4.1.3.6. Indicadores estructurales

La estructura orgánica y su funcionamiento permiten identificar los niveles de dirección y mando, así como, su grado de responsabilidad en la conducción institucional. Estos indicadores sirven para establecer y medir aspectos como los siguientes:

Participación de los grupos de conducción institucional frente a los grupos de servicios, operativos y productivos.

Las unidades organizacionales formales e informales que participan en la misión de la institución.

Unidades administrativas, económicas, productivas y demás que permiten el desenvolvimiento eficiente hacia objetivos establecidos en la organización.

2.4.1.3.7. Indicadores de recursos

Tienen relación con la planificación de las metas y objetivos, considerando que para planear se requiere contar con recursos. Estos indicadores sirvan para medir y evaluar lo siguiente:

Planificación de metas y grado de cumplimiento de los planes establecidos.

Formulación de presupuestos, metas y resultados del logro.

Presupuestos de grado corriente, en comparación con el presupuesto de inversión y otros.

Recaudación y administración de la cartera.

Administración de los recursos logísticos.

2.4.1.3.8. Indicadores de procesos

27

Auditoría de Gestión

Extensión y etapas de los procesos administrativos.

Extensión y etapas de la planeación.

Agilidad en la prestación de los servicios o generación de productos que indica la celeridad en el ciclo administrativo.

Aplicaciones tecnológicas y su comparación evolutiva.

2.4.1.3.9. Indicadores de personal

Corresponden estos indicadores a las actividades del comportamiento de la administración de los recursos humanos. Sirven para medir o establecer el grado de eficiencia y eficacia en la administración de los recursos humanos, respecto:

Condiciones de remuneración comparativas con otras entidades del sector.

Comparación de la clase, calidad y cantidad de los servicios.

Rotación y administración de personal, referida a novedades y situaciones administrativas del área.

Aplicación y existencia de políticas y elementos de inducción, motivación y promoción.

2.4.1.3.10. Características de los indicadores

Ser relevante útil para la toma de decisiones.

Factible de medir.

Ajustarse a los cambios.

Conducir fácilmente información de una parte a otra.

Ser altamente discriminativo.

Verificable.

Libre de sesgo estadístico o personal.

Aceptado por la organización.

Justificable en relación a su costo – beneficio.

Fácil de interpretar.

Dan señales de alarma.

Utilizable con otros indicadores, comparables.

Formas de cálculo

28

Auditoría de Gestión

2.4.1.3.11. Análisis FODA

El análisis FODA es una de las herramientas esenciales que provee de los insumos necesarios al proceso de planeación estratégica, proporcionando la información necesaria para la implantación de acciones y medidas correctivas y la generación de nuevos o mejores proyectos de mejora en el proceso de análisis de las fortalezas, oportunidades, debilidades y amenazas, análisis FODA, se consideran los factores económicos, políticos, sociales y culturales que representan las influencias del ámbito externo al Instituto Politécnico Nacional, que inciden sobre su quehacer interno, ya que potencialmente pueden favorecer o poner en riesgo el cumplimiento de misión institucional. La previsión de esas oportunidades y amenazas posibilita la construcción de escenarios anticipados que permitan reorientar a la empresa constructora. Las fortalezas y debilidades corresponden al ámbito interno de la institución, y dentro del proceso de planeación estratégica, se debe realizar el análisis de cuáles son esas fortalezas con las que cuenta y cuáles las debilidades que obstaculizan el cumplimiento de sus objetivos estratégicos.

Entre algunas características de este tipo de análisis se encuentra las siguientes ventajas:

Facilitan la realización de un diagnóstico para la construcción de estrategias que permitan reorientar el rumbo corporativa, al identificar la posición actual y la capacidad de respuesta de nuestra institución.

Permiten identificar la congruencia entre la asignación presupuestaria y gastos ocasionados en la empresa .De esta forma, el proceso de planeación estratégica se considera funcional, cuando las debilidades se ven disminuidas, las fortalezas son incrementadas, el impacto de las amenazas es considerado y atendido puntualmente, y el aprovechamiento de las oportunidades es capitalizado en el alcance de los objetivos, la misión y visión de la misma.

29

Auditoría de Gestión

Cuadro 1

Preguntas para determinar fortalezas de la empresa:

Fortalezas En

Desacuerdo

Parcialmente

de acuerdo De acuerdo

¿La empresa constructora tiene un alto nivel de competitividad? √

¿La empresa cuenta con los recursos financieros y estrategias

definidas necesarios con sus proveedores? √

¿Cuenta con mejor calidad y costos más bajos que la competencia

en el mercado? √

¿Tiene infraestructura propia, tecnología para desarrollar las

actividades de construcción de las obras civiles? √

¿La empresa cuenta con el personal idóneo y espacio físico para

cada actividad? √

¿Se han implementado mecanismos de control necesarios para el

negocio; y, conoce el mercado? √

¿Las ventas vienen creciendo de acuerdo a las necesidades del

mercado? √

¿Su administración mantiene a la empresa en niveles de

competencia, y la rentabilidad es la esperada?. √

¿La política comercial es la apropiada a la situación actual y es la

mejor para los clientes? √

¿El plazo de entrega de las obras y la calidad de los servicios, es

respetado de acuerdo a lo estipulado en el contrato con el cliente? √

Fuente: Empresa Constructora Ortega Ramón Ángel Sigifredo Elaborado por: Rosa D. Guamán G. – Zoila A Guaillas G.

Cuadro 2

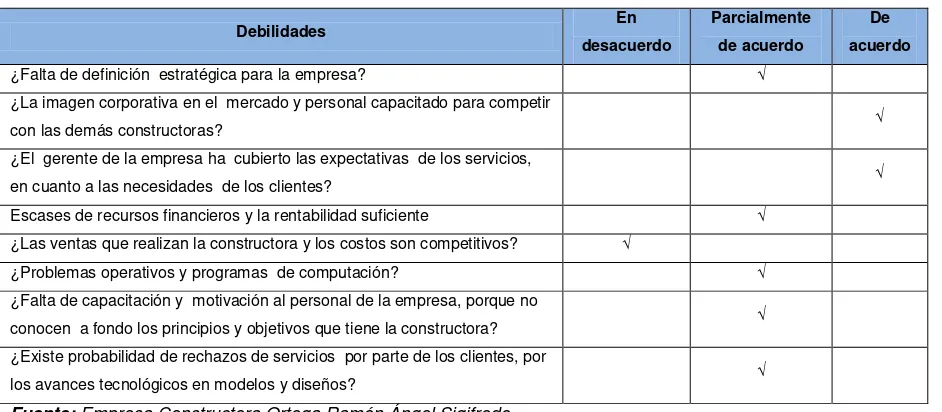

Preguntas para determinar debilidades de la empresa:

Debilidades En desacuerdo Parcialmente de acuerdo De acuerdo ¿Falta de definición estratégica para la empresa? √

¿La imagen corporativa en el mercado y personal capacitado para competir

con las demás constructoras? √

¿El gerente de la empresa ha cubierto las expectativas de los servicios,

en cuanto a las necesidades de los clientes? √ Escases de recursos financieros y la rentabilidad suficiente √

¿Las ventas que realizan la constructora y los costos son competitivos? √

¿Problemas operativos y programas de computación? √

¿Falta de capacitación y motivación al personal de la empresa, porque no

conocen a fondo los principios y objetivos que tiene la constructora? √ ¿Existe probabilidad de rechazos de servicios por parte de los clientes, por

los avances tecnológicos en modelos y diseños? √

[image:42.595.80.551.542.748.2]30

Auditoría de Gestión

Cuadro 3

Preguntas para determinar OPORTUNIDAD de la empresa

Oportunidades desacuerdo En Parcialmente de acuerdo De acuerdo ¿Hay un segmento del mercado que todavía no está

atendido? √

¿Es necesario desarrollar nuevos productos o mejorar los

actuales para atender necesidades de los clientes? √

¿Es Necesario mayor competencia utilizando los avances

tecnológicos frente a otras empresas constructoras? √

¿El mercado está creciendo, existe oportunidades para

desarrollar nuevos productos para nuevos mercados? √

¿El mercado está cambiando hacia un mayor uso de los

servicios ofertados? √

¿La situación económica del país, mejorará en los próximos

años, con la incorporación de los clientes? √

Fuente: Empresa Constructora Ortega Ramón Ángel Sigifredo Elaborado por: Rosa D. Guamán G. – Zoila A Guaillas G.

Cuadro 4

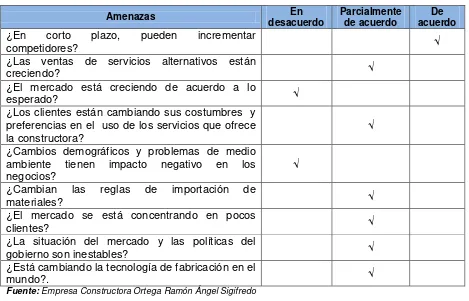

Preguntas para determinar AMENAZAS de la empresa:

Amenazas desacuerdo En Parcialmente de acuerdo acuerdo De

¿En corto plazo, pueden incrementar

competidores? √

¿Las ventas de servicios alternativos están

creciendo? √

¿El mercado está creciendo de acuerdo a lo

esperado? √

¿Los clientes están cambiando sus costumbres y preferencias en el uso de los servicios que ofrece

la constructora? √

¿Cambios demográficos y problemas de medio ambiente tienen impacto negativo en los

negocios? √

¿Cambian las reglas de importación de

materiales? √

¿El mercado se está concentrando en pocos

clientes? √

¿La situación del mercado y las políticas del

gobierno son inestables? √

¿Está cambiando la tecnología de fabricación en el

mundo?. √

Fuente: Empresa Constructora Ortega Ramón Ángel Sigifredo Elaborado por: Rosa D. Guamán G. – Zoila A Guaillas G.

[image:43.595.79.548.377.678.2]31

Auditoría de Gestión

2.4.2.

Fase II: Planificación

El planeamiento de la auditoría se refiere a la determinación de los objetivos y alcance de la auditoría, el tiempo que requiere, los criterios, la metodología a aplicarse y la definición de los recursos que se consideran necesarios para garantizar que el examen cubra las actividades más importantes de la constructora, los sistemas y sus correspondientes controles administrativos y gerenciales.

Mediante la planificación, se garantiza que el resultado de la auditoria satisfaga sus objetivos y tenga efectos fructíferos. Este proceso, pretende establecer un adecuado equilibrio entre los objetivos y alcance de la auditoria, el tiempo y recurso disponible para ejecutarla; así mismo definir las formas o métodos de comprobación que se van a utilizar, métodos cualitativos: opinión de los directivos, revisión de documentos, encuestas, cuestionarios método cuantitativo, análisis e interpretación de cuentas.

2.4.3. Fase III: Ejecución

En esta fase es donde se ejecuta propiamente la auditoria, se aplica metodologías determinadas para la medición de la eficiencia, eficacia, economía y equidad además se desarrolla los hallazgos, evidencia en cantidad y calidad, suficiente competente y relevante, basados en los grado de cumplimiento de las tres ―C‖, condición, criterio, causa y efecto y procedimientos definidos en cada programa así sustentar las condiciones y recomendaciones de los informes. Las tareas en esta fase son, aplicación de programas detallados y específicos por cada componente significativo y escogido para examinarse, preparación de papeles de trabajo que junto a la documentación relativa y aplicación de programa contienen para la toma de decisiones acertadas y oportunas.

La Auditoría de gestión es fundamental dentro del desarrollo de la auditoría gubernamental con enfoque integral, por cuanto permite medir las actuaciones de la administración no solo de lo que pasó sino del presente y de la proyección en el futuro.

La correcta aplicación de esta auditoría proporciona ventajas dentro de estas centra las siguientes:

Es un instrumento para la mejora de la gestión, por que evalúa el grado en que la organización actúa realmente en pos de la economía, eficiencia y eficacia.

32

Auditoría de Gestión

Aumenta la información sobre el funcionamiento real de la entidad al identificar sus fortalezas y debilidades, valora los controles contables y administrativos establecidos.

Habitúa a empleados y funcionarios a trabajar con orden y método y a eliminar un sentido patrimonialista respecto a los papeles que elaboran. Obliga a tener la documentación archivada y accesible, pues la Auditoría investiga sobre realidades y no se limita a oír cuentas sino que solicita pruebas, justificantes, datos ciertos.

Finalmente la práctica recurrente de la Auditoría de Economía, Eficiencia y Eficacia obliga a replantearse situaciones y hechos, es fuente continua.

2.4.3.1. Preparación de los papeles de trabajo, elaboración, marcas, y referencias

Los papeles de trabajo se definen como cédulas, documentos y medios magnéticos (tendencia a la auditoría cero papeles) elaborados u obtenidos por el auditor gubernamental, producto de la aplicación de las técnicas, procedimientos y más prácticas de auditoría, que sirven de evidencia del trabajo realizado y de los resultados de la auditoría revelados en el informe.

Por tanto constituye los registros y documentos mantenidos por el auditor de los procedimientos por él seguidos, de las comprobaciones parciales que realizó a la información obtenida y de las conclusiones a las que arribo en relación con su examen; pueden incluir: programas de trabajo, análisis´, anotaciones, documentos de la entidad o de terceros, cartas de confirmación y manifestaciones del cliente, extractos de documentos de la institución y planillas o comentarios preparados u obtenidos por el auditor.

Archivo continuo de auditoria

Este archivo permanente o contiene información de interés que se usaran continuamente siendo útiles para la comprobación de las cuentas no solo en el periodo en la que se prepara sino también en los ejercicios futuros; sus datos se refieren normalmente al pasado, al presente y al futuro.

Archivo corriente