UNIVERSIDAD AUTÓNOMA METROPOLITANA

IZTAPALAPA

EL MARGEN FINANCIERO DURANTE 1989-1995

MÉXICO

D,F.

TESINA

para

obtener

el

título

de

LICENCIADO EN EGONOMh

P R E S E N T A N :

BECERRA ORTIZ

MA.

DEL ROSARIO

CÁRCAMO

HERNÁNDEZ

MA.

DEL

PILAR

ASESOR: ERNESTO

A Y a

PÉREZ

Dedico esta tesina con mucho carino a:

Maria Teresa Ortiz Toledo.

Por todo el cariño, apoyo, consejos y sobre todo por la

confianza que me has tenido durante todo este tiempo, pues se que tu has sido la persona que más apoyo y comprenci6n

me has brindado por todo eso y muchas cosas más, esta tesina es tuya porque tú fuiste la que me dedicó noches de desvelo

y otras cosas mas , por ello t6 eres la que logro que Rosario obtubiera su licenciatura.

Gracias mamá porque se que no fue fácil para ti dejar de hacer

otras cosas por dedicarme un poco más de tiempo del que me mere- cias.

Te quiero mam;.

Gracias a dios por haberme dado la oportunidad de lograr una licenciatura.

A mi padre:

Arturo por el apoyo econ6mico brindado durante mi carrera.

A mis tios:

Sobre todo a Aurea, Aurora y Francisco por el carifio y apoyo que me brindaro.

A mis primos y hermano:

Eugenio, Eduardo, Javier, Arturo y en especial a Beatriz.

Agradecemos

la

asesoria brindada por el

Lic.

Javier Gomez

Guerrero

y

el apoyo tecnico de

la

Lic.

Emma Gonzales Solano, los

A

mis

padres:

Esperanza Hernandez Martinez

Odilón Ciircamo Xalteno

Por todo el tiempo

y

dedicación que me han brindado, por el apoyo

y

la

confianza de que puedo lograr

lo

que me proponga, porque

para

ambos la superación de sus hijos es lo más importante,

por

ser excelentes padres, pero sobre todo por enseíiarme que

la

vida

es

un proceso

de

construcción ya que las actividades que

desarrolló hoy afectarán mi posición del mañana.

A

la

memoria

de

Teresa

Cárcamo:

A

una persona que me dejó hermosos recuerdos

y

el

ejemplo de

que uno es dueño de si mismo, a donde quiera que este se que

disfrutará esto conmigo.

A

mis hermanos:

Patricia

y

César

Por toda su confianza

y

apoyo, así como por todo el amor

de

que

han llenado mi

vida,

por

compartir tatos sueños que son tan

grandes como

el

Universo, pero que

manteniendos unidos los

realizaremos, esto es un ejemplo de

ello.

El

mundo es nuestro,

pero tenemos que ganarlo.

INDICE

JUSTIFICACIÓN DEL TEMA

CAP.l.- MARCO CONCEPTUAL

1.1. ORIGEN DE LA BANCA EN

MEXICO

1.1.1. EDAD PRECORTESIANA

l. 1.2. ÉPOCA COLONIAL Y

MEXICO

INDEPENDIENTEl. 1.3. EL PORFIRIATO

1.1.4. BANCA UNIVERSAL Y ESTATIZADA

1.2. QUE ES UN BANCO

1.3. FUNCIóN GLOBAL DE LA BANCA

CAP. 2.- EL SISTEMA FINANCIERO MEXICANO

2. l. ESTRUCTURA DEL SISTEMA FINANCIERO

2.1.1. INTERMEDIARIOS FINANCIEROS BANCARIOS

2.1.1.2. BANCA DE DESARROLLO

2.1.2. INTERMEDIARIOS NO BANCARIOS 2.1.2. l. ALMACENES GENERALES DE DEPOSITO

2.1.2.2. ARRENDADORAS FINANCIERAS

2.1.2.3 SOCIEDADES DE AHORRO Y PRÉSTAMO 2.1.2.4. UNIONES DE CRÉDITO

2.1.2.5. EMPRESAS DE FACTORAJE FINANCIERO 2.1.2.6. INSTITUCIONES DE SEGUROS

2.1.2.7. CASAS DE CAMBIO

2.1.2.8. INSTITUCIONES DE FIANZAS 2.1.2.9. MERCADO BURSÁTIL

2.1.2.10. SOCIEDADES DE INVERSIóN 2.1. I. I. BANCA M~LTIPLE

2.2. INSTITUCIONES QUE RIGEN AL SISTEMA FINANCIERO

2.2.1. SECRETARÍA DE HACIENDA Y CRÉDITO PÚBLICO

2.2.2. BANCO DE

MEXICO

2.2.4. COMISIóN 2.2.3. COMISIÓN NACIONAL DE AHORRO PARA EL RETIRO NACIONAL BANCARIA

Y DE VALORES

2.3. ORGANIGRAMA

CAP. 3.- MARGEN FINANCIERO

3.1. DEFINICI~N

3.2. INTEGRACIóN DEL MARGEN FINANCIERO

3.3. EFICIENCIA Y RENTABILIDAD

3.4. FUERZAS DEL MERCADO

3.6. METODOLOGÍA UTILIZADA PARA LA INTEGRACI~N DEL MARGEN FINANCIERO

3.6. l. INGRESO FINANCIERO 3.6.2. COSTO FINANCIERO

3.6.3. MARGEN FINANCIERO

3.7. ANÁLISIS DEL COMPORTAMIENTO DEL MARGEN DE INTERMEDIACIÓN FINANCIERO DURANTE 1989- 1995

3.8. ANÁLISIS COMPARATIVO DEL MARGEN FINANCIERO ENTRE LOS TRES BANCOS MÁS FUERTES DEL PAÍS

3.8. l. BANAMEX

3.8.2. BANCOMER

3.8.3. SERFÍN

3.8.4. CONCLUSI~N

30 31 32 34 35 35 36 38 39 40 41 41 44 44 45 56 56 57 57 58

ANEXO

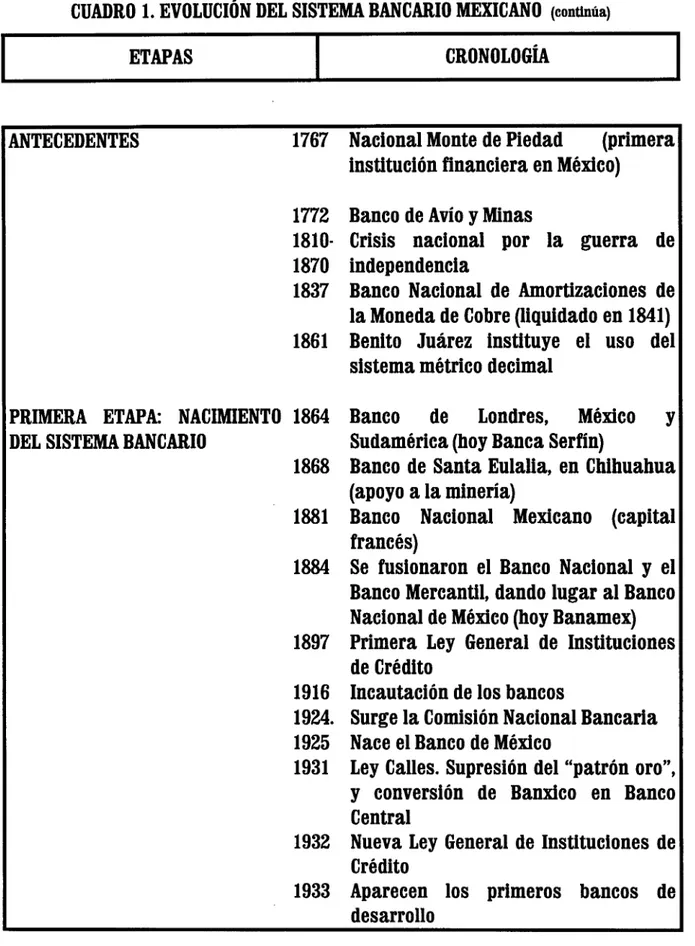

CUADRO 1. EVOLUCIóN DEL SISTEMA BANCARIO MEXICANO

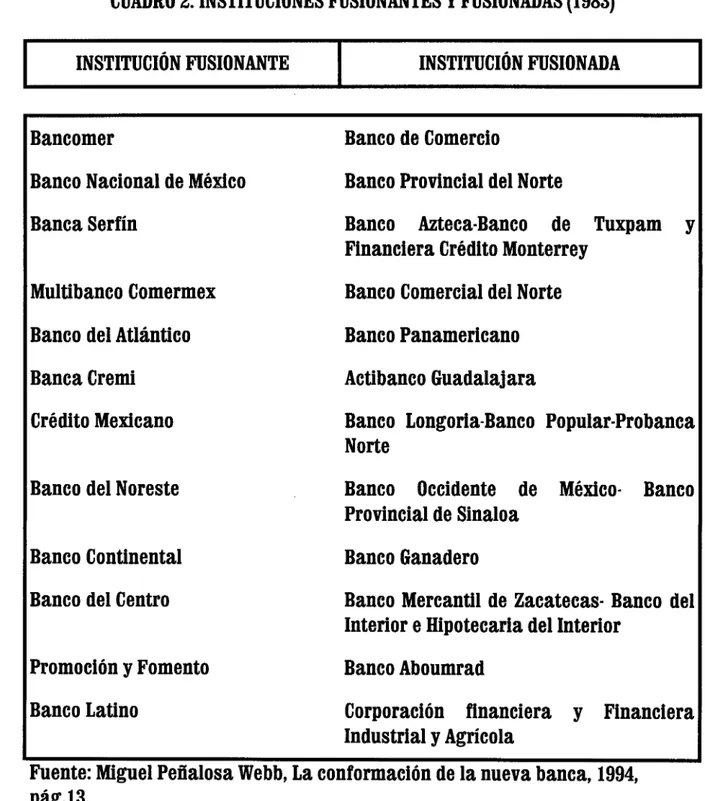

CUADRO 2. INSTITUCIONES FUSIONANTES Y FUSIONADAS (1983)

CUADRO 3. INSTITUCIONES QUE FUERON LIQUIDADAS (1983)

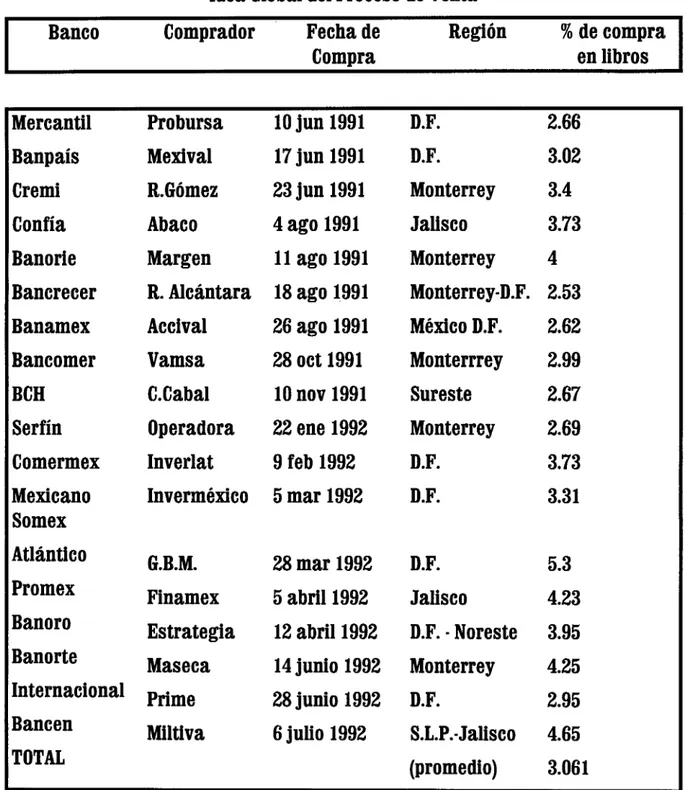

CUADRO 4. VENTA DE INSTITUCIONES BANCARIAS

GLOSARIO

68 70

7 1 72

JUSTIFICACIóN DEL TEMA

La banca, uno de los pilares del sistema financiero mexicano ha experimentado

transformaciones que le permitirán enfrentar con mayor solidez y efectividad los

retos presentes y futuros ante la consolidación de bloques, es decir una integración

económica de países, sectores y empresas.

La política económica nacional promueve actualmente una mayor competencia de

nuestro aparato productivo y es así que se formaliza la creación del Tratado de Libre

Comercio y Cooperación Económica con la Comunidad Económica Europea, y México

es miembro activo de la comisión Económica para la Cuenca del Pacífico,

reconociendo implícitamente ante estos acuerdos la liberalización y globalización de

los sistemas financieros.

Entre las debilidades del Sistema Financiero Mexicano destacan los elevados costos

de operación, y la reducción de los márgenes financieros, la escasa profundización

bancaria y las diferencias derivadas de la falta de capacitación del personal y de

tecnología de vanguardia aplicada a los procesos operativos y administrativos.

Al estudiar el margen financiero y conocer su comportamiento durante 1989-1995,

veremos la influencia que tienen los agudos efectos de la crisis actual en el sistema

bancario es uno de los sectores que ha resentido de manera más aguda los efectos

de la crisis. Los activos bancarios enfrentan un deterioro en la calidad de la cartera

crediticia, como resultado de la disminución en la capacidad de pago de las familias

y empresas. Lo anterior es resultado de un aumento en las tasas de interés, tipo de

cambio y de la concentración de la actividad económica.

Esto ocasiona que los bancos se hayan vistos sujetos a fuertes presiones en sus

Los estrangulamientos financieros internos (déficit público, fuga de capitales, entre

otros) y externos (deuda pública externa, déficit de balanza de pagos) imponen una

restricción financiera y se expresan en el comportamiento del sector externo, lo cual

bloquea diversos proyectos de reestructuración industrial así como también

cualquier tipo de crecimiento económico.

La solución de problemas de la economía nacional, como especulación monetaria,

dolarización de la economía, fuertes e incontrolables déficit públicos, desequilibrios

de saldos en cuenta corriente, han quedado relegados por la solución de problemas

de carácter monetario o financiero. La solución de los principales desequilibrios

financieros de la economía han sido el objeto fundamental de la política económica,

no importando la profundización de los problemas estructurales, ni la conformación

de otros que se van gestando a medida que la crisis evoluciona.

En general se piensa que las utilidades en México obedecen más al diferencial entre

tasas pasivas y activas que a la rentabilidad y productividad de las instituciones

financieras. El sistema bancario funciona con márgenes y costos de operación

demasiados elevados cuando se le compara internacionalmente.

La mayor competencia se abre con el TLCAN' inducirá a la baja en el margen

financiero, de manera que sólo los bancos que logren bajar los altos costos de

operación y hacer inversiones en tecnología podrán mantenerse en el mercado. Por

este motivo el sistema bancario en su conjunto deberá llevar a cabo fuertes

inversiones en tecnología y superar la dependencia del excesivo margen financiero.

Se utilizará el término de Margen Financiero, en lugar de Margen de Intermediación

Bancaria, ya que en los textos utilizados así se emplea, y por definición también.

El análisis que se presenta en este trabajo pretende analizar el comportamiento del

Margen Financiero durante el período 1989-1995. Teniendo como objetivo conocer el

comportamiento de dicho margen, y planteando como hipótesis principal que al

aumentar las tasas de interés activas el margen se incrementa.

El presente trabajo esta constituido por tres partes. La primera parte aborda el

origen de la banca en México, así como la definición de lo que es un banco y sus

funciones como institución de crédito.

1 Esta notación es empleada

por la Revista Mercado de Valores, cuando hace referencia a el Tratado de Libre Comercio

En la segunda parte, se habla de como se encuentra estructurado el Sistema

Financiero Mexicano, es decir por intermediarios bancarios y no bancarios,

mencionando a las instituciones que regulan este sistema.

La parte final aborda el tema central que es el Margen Financiero, como se define y

se integra; presentando el comportamiento de variables como tasas de interés

activas y el Costo Porcentual Promedio, así como los montos de ingresos y costos

financieros, que dan como resultado el margen financiero.

Se realizo una comparación de los tres bancos más fuertes del país BANAMEX,

CAP. 1: M A R C O CONCEPTUAL

1.1. EL ORIGEN DE LA BANCA EN

MEXICO

El trueque era inapropiado y reconocido como tal, aún en sistemas económicos

primitivos. Los metales no acuñados eran apreciados para propósitos religiosos

y de ornamentación, así como por su durabilidad y alto valor para usos

monetarios y no monetarios. Los lingotes (barras de oro y plata no acuñadas)

no obstante presentaban ciertas desventajas como medio de pago.

Sin embargo, la acuñación de monedas representaba una solución para los

problemas que significaba utilizar los lingotes como dinero.

Como resultado del peligro del robo, nació la practica de colocar lingotes

preciosos y monedas en custodia de orfebres. Puesto que estos estaban

acostumbrados a trabajar con metales preciosos habían establecido por

necesidad, el medio de protegerlos. Esto les daba el derecho natural de recibir y

guardar las monedas de oro y plata para los precavidos dueños. Los dueños,

que se constituyeron en los primeros depositantes en la historia de la banca,

sin duda esperaban que los custodios de su riqueza monetaria la conservaran

intacta. Los custodios bien habían podido prestar este servicio como favor para

sus amigos pero, a medida que esta práctica se hacía más necesaria, el orfebre

comenzó a cobrar comisiones.

En esta primera etapa, el depositante que deseaba efectuar un pago por una

transacción acudía al custodio, redimía algunas de sus monedas y las utiliza

para efectuar el correspondiente pago.

La siguiente etapa en el desarrollo de la banca, consistió en el descubrimiento

que hicieron los orfebres de lo innecesario que era mantener en sus bóvedas

todas las monedas depositadas. En la medida en que los depositantes tuvieran

la confianza de que podían convertir en especie sus recibos de depósito se

sentirían satisfechos de hacer pagos con los recibos y dejar el oro y la plata en

depósito. Por supuesto, se efectuaban algunos retiros durante las horas de

atención al público, pero también se recibían depósitos en monedas de metal

precioso todos los días. Los orfebres no tardaron en darse cuanta de que en

promedio, los retiros diarios eran igual a los depósitos. No obstante había días

predecir aquellos días en que los retiros superaban a los depósitos y por que

cantidad, podían, entonces constituir una reserva de contingencia para tal

efecto.

Los orfebres expedían recibos de depósito por un valor superior al que tenían

las monedas de metal precioso que estaban en custodia. De esta forma, el valor

del dinero (o reservas) que los orfebres tenía a su alcance para afrontar los

retiros en monedas de oro y plata representaba solamente una fracción del

valor total de los recibos de depósito expedidos por ellos. Nació entonces, el

concepto de banca de reserva fraccionaria; los orfebres dejaron de ser simples

custodios de especies para convertirse en banqueros. Si la práctica se había

originado subrepticiamente.

El banquero le ofrecía al público, seguridad, conveniencia, facilidad de

transferencia y servicios de contabilidad a un costo muy reducido o nulo. Como

recompensa, al banquero se le permitia utilizar los depósitos del público como

reserva, a cambio de la actividad prestamista.

Desde entonces se han racionalizado las implicaciones morales y éticas de

mantener reservas inferiores a 100% para efectos de aumentar las ganancias;

el Único problema que se puede presentar es la posibilidad de una esporádica

falta de confianza y una corrida bancaria. Las prácticas conservadoras y

estables, por parte de los bancos y el comportamiento prudente de los

banqueros contribuyeron a aliviar los temores del público así nació la banca de

reserva fraceionaria'.

1.1.1. EDAD PRECORTESIANA

En el Imperio Azteca las transacciones de comercio, no sólo estaban

constituidas por un primitivo sistema de trueque, sino por verdaderas

operaciones de compra-venta. Para 1521 el trueque había sido desplazado por

dichas operaciones y para tal efecto, existian seis clases de moneda: el cacao,

las telas de algodón, granos de oro encerrados en plumas de ánceres y algunos

objetos fabricados de estaño, piezas de jade y las piezas de cobre en forma de

tCT,,Z

1

2 Leroy, Miller, et al, Moneda

Y Banca, Mc Graw Hill, Colombia, 1992, pág. 3-86.

Peñaloza Webb, M. Conformación de una nueva banm, Mc Graw Hill, México, 1994, pág.11.

Se tiene noticia de que entre los aztecas existia el crédito consistente en

pequeños préstamos de dinero, la legislación azteca reconociendo las deudas,

imponía pena de cárcel y en ocasiones la esclavitud a los deudores morosos.

1.1.2. ÉPOCA COLONIAL Y

MEXICO

INDEPENDIENTEEn México durante este período existieron pocas instituciones financieras que

tenían una existencia breve y propósitos muy específicos.

Esta falta de bancos se debía principalmente por la escasez de vías de

comunicación que originaba el aislamiento de muchas zonas productoras, así

como el bandolerismo obstaculizó la comunicación en las diferentes

localidades.

Se conoce también que dichas instituciones estaban encaminadas a sufragar

los gastos de la corona española, y sus principales fondos provenían del

comercio y la extraccibn minera.

Al no existir un sistema financiero, la riqueza se concentró en manos de los

principales comerciantes, los grandes hacendarios y el clero. La falta de

intermediación institucional fue superada gracias a la abundancia de metales

preciosos y a la amplia acuñación de monedas

En la Nueva España en los primeros tiempos de la época colonial no existan

bancos especializados, pero si se conocían a los mercaderes que realizaban

funciones bancarias, estos eran aquellos mercaderes que comerciaban con

plata.

En el siglo XIII, el dominicano español Raimundo de Peñaforte trató de darle

una solución al problema de la usura que hasta entonces había sido motivo de

debate entre los padres de la iglesia. De manera conciliatoria, introdujo el

concepto romano de interesse' (aquel que se encuentra entre) que se refiere a la

cantidad debida bajo un contrato y la realmente pagada, o los daños que

surgen de la negligencia de una de las partes. Fue este el antecedente del uso

de la palabra interés en lugar de usura para denominar cualquier pago

adicional además del principal de un préstamo.

Los mercaderes recibían dinero en depósito y clandestinamente lo utilizaban

para conceder préstamos a intereses altos o en comprar mercancía necesaria

para ellos.

La primera institución financiera se fundó en 1772 (además del Nacional Monte

de Piedad). Esta fue el Banco de avío y Minas, que tenía como objetivo formar,

conservar y aumentar los fondos de minería4.

El Banco del Monte de Piedad surgió como una fundación privada de Don Pedro

Romero de Terreros, aprobado por la Real Cédula del 2 de junio de 1774, con un

capital de $300,000.00 y debía dedicarse a la concesión de préstamos pequeños,

con garantia prendaria a personas necesitadas. Así como recibía para custodia

depósitos confidenciales y realizaba la venta pública en almoneda de las

prendas no desempeñadas y rentadas.

En el año de 1738, la Ordenanza de Minas se ocupa del “Fondo de Banco de avíos

y Minas”, y crea la estructura de un verdadero banco refaccionario.

Durante buena parte del siglo XIX aún se observó la subsistencia de prácticas

crediticias arcaicas heredadas de la colonia. Sin duda la más importante fue el

papel de la Iglesia como institución de crédito. No obstante, como es bien

sabido, en las primeras décadas se marcó el debilitamiento del poder

corporativo de la iglesia, tanto político como económico.

Entre 1810 y 1870 (advenimiento de la Independencia), México vive un periodo de

constante crisis econbmica, política, social y financiera, lo cual no ayudo al

desarrollo económico permanente ni mucho menos que se consolidaran sus

finanzas. Por lo cual el gobierno tuvo que recurrir a obtener recursos del

exterior, endeudándose a costos elevados, mientras las condiciones bélicas

prevalecientes paralizaban la minería y las finanzas en general.

Las instituciones de crédito no realizaban un papel importante ni tenían

influencia sobre la economía del país. En 1830 se crea la primera institución de

crédito Banco de Avío, que tenía como objetivo fomentar la industria textil por

medio de la importación de maquinaria.

Al terminar la lucha por la independencia, Agustin de Iturbide trató de

financiar al gobierno independiente con la emisión de billetes así como al

obtener fondos de la acuñación de monedas de cobre, fracasando en su intentó.

4

Quijano, J.M. La banca: Pasado v Presente, pág. 15.

Lo anterior dio como resultado que en 1839 el gobierno tuviera que crear el

Banco Nacional de Amortizaciones de la moneda de cobre para recuperar el metal; esta institución fue liquidada en 1841.

En los primeros años del México independiente se emitieron varias leyes y decretos que pretendían regular y controlar el crédito. En 1839 y 1842 se promulgaron dos ordenamientos que declaraban nulos los intereses mayores al

doce por ciento en las operaciones de préstamos. Sin embargo, estos intentos fueron vanos porque se burlaba la ley mediante el subterfugio de aplicar el interés legal a la operación y el resto cobrarlo como gastos de comisión u otros5.

En 1844 el Nacional Monte de Piedad abre su departamento de ahorro,

acreditando a sus clientes el 5% de interés sobre sus depósitos, Para septiembre de 1879 se le autorizó emitir certificados en cantidades iguales a sus depósitos, después se le concede la emisión de billetes.

La banca mexicana en sí tuvo su origen en 1861, cuando el presidente Benito Juárez instituye el sistema métrico decimal para uso monetario.

En 1882 se le autorizó emitir moneda al Banco Hipotecario Mexicano y al Banco mercantil agrícola e hipotecario.

En 1884 con la depresión existente en México se puso en riesgo El Monte de Piedad que se apoyaba constantemente por SHCP; lo que lleva a la suspención de los pagos de billetes con efectivo. El gobierno afrontó la situación con la

canalización del 20% de todos los impuestos recibidos para apoyar los billetes expedidos por el Monte. Finalmente se convirtió en institución oficial como banco de depósito y ahorro.

Con el gran incrementó de los bancos en el siglo XIX, se decretó el 20 de abril de 1884 el Código de Comercio; este reglamentaba a los bancos, en su artículo 640 ordenaba que mientras se expedía una Ley de Instituciones de Crédito, estas debían registrarse por contratos hechos con el ejecutivo de la unión y aprobados por el congreso. El Código fue derogado en 1889, durante este año el Único que podía emitir billetes era el Banco de Londres y México y la Secretaría de Hacienda para la creación de instituciones bancarias.

El 19 de marzo de 1897 se decretó la primera ley de instituciones de crédito, que

divide a las instituciones en tres categorías:

Bancos de Emisión Bancos Hipotecarios Bancos Refaccionarios'

Durante casi todo el siglo XIX, la usura y el crédito prendario practicados por

los grandes comerciantes y el clero, constituyeron los principales canales de

financiamiento de la actividad económica mexicana.

El Banco Nacional Monte de Piedad (institución gubernamental de crédito

prendario) y el Banco de Londres, México y Sudamérica (sucursal de un banco

inglés) eran las únicas instituciones con las que contaba el país y su

participación como tales era realmente muy limitada.

El surgimiento en México de la banca propiamente dicha fue resultado de un

largo proceso iniciado oficialmente en 1830 y que llegó a su culminación

durante el porfirismo. Tiene sus raíces en la banca europea principalmente,

pero se adaptó al país cuando este nacía a la vida independiente adquiriendo

características y funcionamiento sui generis.

1.1.3. EL PORFIRIATO

Con el porfiriato se inicia la historia de la actividad bancaria en México, y con

ella la de la moneda fiduciaria como base esencial de la generalización de

nuevos flujos financieros en la economía mexicana. Durante el último cuarto

del siglo XIX se presentó la convergencia de varios elementos que propiciaron el

surgimiento de un nuevo sistema financiero y monetario en México. La

acumulación de capitales mercantiles, el crecimiento del comercio exterior, la

modernización, expansión minera, la apertura de los ferrocarriles y el

establecimiento de las primeras grandes fabricas, acentuaron la necesidad de

los bancos, al mismo tiempo que generan recursos con los cuales crearlos7.

Quijano J.M., Op cit., pág.20. Ibidem, pág. 15.

7

Puede sugerirse que existian dos sectores de la burguesía comercial que tenían

interés en el fomento de la banca. Por un lado estaban los grupos exportadores

e importadores de cada puerto, los cuales pronto percibieron la utilidad de los

bancos para sus propios negocios. Las nuevas instituciones financieras

ofrecían un lugar seguro para guardar sus caudales, facilitaban el descuento

de sus pagarés locales y permitian la compra-venta fluida de letras de cambio

sobre plazas extranjeras. A su vez los bancos podían liberar a los comerciantes

de las prácticas usuarias prevalecientes y les garantizaban que las tasas de

interés que tendrían que pagar fuesen substancialmente más bajas.

Por otro lado estaban los núcleos de empresarios-promotores de los bancos

(extranjeros y nativos), quienes estaban conscientes de la posibilidad de

realizar un buen negocio a partir de la administración de estas nuevas firmas

financieras. Para ellos el atractivo principal de participar en la creación de las

primeras empresas bancarias en América Latina consistia en poder obtener

tasas de beneficios relativamente altas y seguras. Las tasas de beneficios de

los bancos serían relativamente altas en la medida que el volumen del comercio

fuese considerable y creciente ya que ellos permitiría atraer una clientela alta.

La banca y el crédito tuvieron un enorme desarrollo durante el porfiriato,

aprovechando la progresiva comercialización de la vida económica. La

legislación particular de los bancos, sentó las bases de las leyes que hasta la

actualidad regulan nuestro moderno sistema bancario.

Durante la revolución ya existian 24 bancos de emisión y 5 refaccionarios, así

como se creó la “Comisión Reguladora e Inspectora de Instituciones de Crédito”.

En 1916 se crea la “Comisión Monetaria, S.A.” antecedente inmediato del Banco

de México con funciones de:

Regulador de la moneda

Compra-venta de metales para acuñación

Agente del gobierno’

Al ser realizadas reformas legales en 1824, el 24 de diciembre se emite la Ley

General de instituciones de Crédito y Establecimientos Bancarios, en la cual se

muestra la primera clasificación de las instituciones bancarias que integrarían

el sístema bancario nacional:

8 Peñaloza Webb, M, Op cit.,

l. Un banco Único de emisión

2. Bancos hipotecarios y refaccionarios

3. Bancos agrícolas e industriales

4. Bancos de depósito y descuentos

5. Bancos de fideicomisosg

Para el 31 de diciembre el Diario Oficial de la Federación da aviso de la creación

de la Comisión Nacional Bancaria

Posteriormente se generalizó el empleo del billete, el cheque y de otros valores

mobiliarios; se favoreció la concentración de capitales dispersos y no

productivos; se internacionalizó el crédito oficial y privado, así como la

importación y exportación de capitales. Se redujo, asimismo, el precio del

dinero, al disminuir y regular las tasas de interés.

En el gobierno de Plutarco Elías Calles se creó el Banco de México (lo de

septiembre de 1925), como banco Único de emisión, iniciándose la

reorganización monetaria y bancaria. Las funciones del Banco de México eran:

Emitir billetes

Regulación de la circulación monetaria

Redescuento de documentos mercantiles Servicio de Tesorería del Gobierno Federal

Las operaciones bancarias, que corresponden a los bancos de depósitos y

descuento

El 31 de agosto de 1926 se expidió una nueva ley bancaria que consideraba las

siguientes clases de instituciones de crédito Banco Único de emisión

Banco hipotecario

9

Ibidem, pág. 21.

Banco refaccionario

Banco de depósito y descuento

Banco de fideicomisos

Banco y cajas de ahorro

Almacenes generales de depósito Compañías de fianzas"

El banco central funciona como eje del sistema bancario el 12 de abril de 1932

al pasar a ser depositario de los bancos y actuar como Cámara de

Compensación. El 26 de abril de 1935 el Banco de México se le conoce como

banco central cuya función va a ser controlar y regular la política monetaria y

crediticia del país.

La evolución del sistema bancario mexicano durante el porfiriato nos marca

etapas claramente diferenciadas:

O Formación y expansión de la banca privada (1880-1907)

O Consolidación bancaria (1897-1907); y finalmente

O La decadencia y crisis de la banca porfirista (1907-1910)

Una situación positiva provocada a raíz del surgimiento y proliferación de

instituciones bancarias fue el tipo de interés en las operaciones de crédito

disminuyera del doce por ciento a más que se cobraba normalmente, a entre

ocho y diez por ciento, y eventualmente a siete y hasta seis por ciento al año.

Esta situación benefició a los deudores, principalmente al mayor, el gobierno,

que era el que más padecía los efectos del agio y quién se vio privilegiado con

las tasa de interés preferenciales.

La información disponible nos indica que en el funcionamiento del sistema

bancario porfirista se destacó la participación de un conjunto de instituciones

bancarias de capital nacional y extranjero. Dichas instituciones se encontraron

directamente vinculadas al movimiento económico de la región donde se

10

hallaron instaladas, a excepción del Banco Nacional y el De Londres y México,

que realizaron operaciones a nivel nacional.

En 1941 se realizó una modificación a la legislación bancaria para dar mayor

respaldo a los objetivos del gobierno siguiendo las siguientes premisas: Reforzar a Banxico en el control crediticio

Separar las actividades de la banca comercial y la de inversión

Reglamentar la actividad de las organizaciones auxiliares de crédito

Propiciar el desarrollo del mercado de capitales" La estructura institucional se conformó así:

1. Bancos de depósito comerciales (operaciones de corto plazo)

2. Bancos de inversión (largo plazo) que incluían a las financieras, las

hipotecarias y los bancos de capitalización.

3. Instituciones de ahorro y fiduciarios.

4. Organizaciones auxiliares de crédito que incluyeron a los almacenes

generales de depósito, las cámaras de compensación, las bolsas de valores y

a las uniones de crédito.

5. Bancos de desarrollo

En estos años el sistema financiero ayudo al despegue económico del país y a

la aceleración del proceso de industrialización.

Banco de México en 1942 incrementa el control que tenía sobre el encaje legal

(monto de recursos de la captación de los bancos enviada al banco central). Lo

cual dio origen a un mayor control del crédito selectivo, que en parte pretendía

combatir la inflación, así como financiar sectores prioritarios y adquirir

valores gubernamentales. Estos sectores recibieron mayor apoyo en la década

de los setenta, a partir de la creación de fondos de fomento como son:

Fondo de Garantía y Fomento de Artesanía (1961)

Compañía Nacional de Subsistencias Populares, CONASUPO (1961)

11

Quijano, J.M., Op cit., pág. 56.

Fondo de Fomento de Productos Manufacturados (1962)

Fondo de Operación y Descuento Bancario a la Vivienda (1964)

Banco Nacional Agropecuario (1965)

Fondo de Promoción de Infraestructura Turística (1969)

Para la siguiente década se establecieron entre otros:

Fondo de Equiparamiento industrial (1971)

Fondo Especial de Asistencia Técnica y Garantia para Créditos

Banco Nacional de Crédito Rural (1975)12

Agropecuarios (1975)

1.1.4. BANCA UNIVERSAL Y ESTATIZADA

Las limitaciones impuestas por la especialización eran superadas a través de

la formación de grupos informales que integraban las diversas instituciones

financieras. A estas se les reconoce su existencia cuando se realizan las

reformas de 1970 a la Ley General de Instituciones de Crédito y Organizaciones

Auxiliares, pero no sería sino hasta 1974 que se modificó legalmente esta

constancia.

Al ser modificada la legislación en 1974 la banca especializada pudo ser

sustituida por la banca múltiple. Esto implicó que una sola institución realizara

diversas operaciones que eran llevadas anteriormente por varios organismos

especializados. Con ello se reconoció el proceso de agrupamiento.

En diciembre de 1976, los bancos comienzan a solicitar a la Secretaría de

Hacienda y Crédito Público el cambio a la nueva organización. Comenzando a

integrarse a la banca múltiple las operaciones de deposito, ahorro, financieros

e hipotecarios.

En ese momento sólo operaban los bancos múltiples; Multibanco Mercantil de

México y Banpacífico. Para 1977 eran ya 16; en diciembre de 1978 existían 26;

unos años después llegaron a 30; en 1980 a 33; en 1981 a 34, y a finales de 1982

a 35.

Este esquema de banca múltiple fue el que propició que se acelerara la fusión e

integración de diversas instituciones especializadas. Este proceso fue durante

1982 dado el entorno económico por el que atravesaba el país.

En 1982 (1 de septiembre) se estatizó a las instituciones de crédito privadas del

país, determinándose que se debía reestructurar a la banca para lograr un

sistema más competitivo, productivo y eficiente.

Por tanto, a partir de 1983, el sistema bancario entró a un proceso de reducción

(de racionalización) del número de instituciones por fusión o liquidación.

La segunda etapa de dicho proceso se efectúo en marzo de 1985, lo cual el

número de bancos se redujo a 18 sociedades nacionales, sin incluir al Banco

Obrero y a Citibank.

La constitución se reformó en 1990 (junio) para que se pudiera permitir que la

banca se reprivatizara, lo cual dio origen a dos nuevas leyes: la de instituciones

de crédito y la de grupos financieros, que entran en vigor en julio del mismo

año.

Esto dio origen a la banca universal que provee a su clientela toda gama de

servicios y productos bancarios en una sola institución. Banca Universal

significa, poder operar bajo una misma sucursal todos los productos y servicios

bancarios y no bancarios como los que ofrecen casas de bolsa, compañías de

seguros, fianzas, almacenadoras, factorajes. Arrendadoras, casas de cambio,

etc..

Esta nueva Ley de Grupos Financieros permite agruparse bajo una de tres op~iones'~:

13

Ibidem, pág. 30.

I

Casa de BolsaI

?3

Arrendadoras+

l

Almacenadoras

Por tanto las casas de bolsa podían optar por este esquema si no tienen un

banco en su grupo. Por otra parte, el grupo de bancos independientes puede

encabezar por dicho tipo de instit~ción'~.

T

Bancosb

ArrendadorasfFactoraje i . p i q

Almacenadoras Inversión

La opción más amplia es la del grupo encabezado por una controladora, que

permite agrupar a todo tipo de instituciones financieras, así como se les

autorizó tener subsidiarias del mismo giro.

En 1993 SHCP autorizó la creación de nuevos bancos, sino que dio un gran

impulso al desarrollo de diversas instituciones financieras no bancarias, ahora

también clasificadas como Organizaciones Auxiliares de Crédito.

Se dio una apertura a la banca extranjera, al ser implementado el Tratado de

Libre Comercio con Canadá y Estados Unidos.

14

1.2. QUE ES UN BANCO

Durante el desarrollo de las diversas formas monetarias, es decir, de las

diferentes materializaciones del dinero, apareció en escena un nuevo negocio:

la banca. Al relacionar a los ahorradores (prestamistas últimos) con los

inversionistas (prestatarios últimos), los bancos facilitaron la transferencia de

poder adquisitivo, por supuesto, mediante el pago de una comisión.

La banca es un tipo de negocio que desarrolla dos actividades fundamentales;

la primera, constituye el canal de pagos y cobros de las economías a cambio de

comisiones por sus servicios: transferencias cobros de cheques, eta.; la segunda

actividad es la intermediación financiera, se toman recursos ajenos en forma

de depósitos o empréstitos, es decir operaciones de pasivo, para desarrollar

operaciones de activos en forma de créditos a los clientes. El beneficio que

produce esa intermediación entre depositantes y acreditados, viene dado por el

diferencial entre el coste pagado por los recursos ajenos y los intereses

cobrados por las operaciones de activo.

Un banco es una institución de crédito que requiere de una c~ncesión'~ del

Gobierno Federal para poder realizar las operaciones que la ley cataloga como

actividades de banca y crédito. Funcionan como sociedades anónimas que

ejercen el crédito en forma masiva y profesional, reguladas por la Secretaría

de Hacienda y Crédito Público, Banco de México y la Comisión Nacional

Bancaria y de Valores.

De forma más general un banco es un punto de contacto entre personas que

confían su dinero y personas que solicitan a base del crédito. Las

características básicas de toda Institución de crédito, es el papel de

intermediación que desempeñan; captan por una parte recursos del público y

los ponen a disposición de otras personas que los requieren para beneficio de

sus actividades productivas, de distribución o de consumo.

La banca existe porque, los mercados financieros, por naturaleza no funcionan

de manera perfecta. En esencia, las operaciones de esta indole están sujetas a

IS Aunque en un principio parezca que una autorización

y una concesión son prácticamente lo mismo, hay una marcada diferencia en terminos de legislación mexicana. Las concesiones se otorgan para realizar actividades que en un principio corresponden al Estado, y se dan y quitan, no sólo en términos del desempeño y respeto de

las reglas que norman la concesión, sino a discreción de las autoridades. Por el contrario, una autorización se

otorga con base en el cumplimiento de ciertos requisitos no discrecionales y se revoca sólo cuando se

“información asimétrica”: los prestamistas no disponen de información completa acerca de los prestatarios (cuales son sus verdaderos activos, en que van a utilizar el préstamo, cual es en realidad su disposición y capacidad para

1.3. FUNCIóN GLOBAL DE LA BANCA

Los bancos tienen como funciones:

1. Recibir depósitos a la vista, de ahorro y a plazo con previo aviso;

2. Aceptar préstamos y créditos;

3. Constituir depósitos en instituciones de crédito y entidades financieras en el

extranjero;

4. Emitir bonos bancarios y obligaciones subordinadas;

5. Efectúar descuentos y otorgar créditos, incluyendo vía tarjeta de crédito;

6. Operar documentos mercantiles por cuenta propia;

7. Operar con oro, plata y divisas, aún realizando reportos con estas últimas;

8. Prestar servicios de caja de seguridad;

9. Expedir cartas de crédito y realizar pagos por cuenta de clientes;

1O.Practicar operaciones de fideicomiso y llevar a cabo mandatos y comisiones,

además de desempeñar el cargo de albacea;

1l.Llevar la contabilidad y libros de actas de empresas;

12.Realizar en el caso de instituciones de banca de desarrollo, las operaciones

necesarias para atender el correspondiente sector de la economía.

Los objetivos fundamentales de la banca global mexicana son:

*

Fomentar y fortalecer el ahorro interno mediante el establecimiento derendimientos atractivos al ahorrador y a través de tasas reales.

*

Apoyar de manera permanente las actividades productivas del país,ayudando con recursos financieros a los sectores de la economía que el

gobierno considera prioritarios tanto a nivel sectorial como regional con

programas permanentes de apoyo a través de la banca de segundo piso.

*

Además de fomentar el desarrollo del país, ayuda financiera a los sectoresproductivos para que estos puedan adaptarse favorablemente a las

condiciones vigentes de mayor integración y globalización de la economía.

*

Asegurar la supervivencia de la planta productiva.*

Respaldar programas de interés de la población en general (vivienda deinterés social, productos básicos y crédito rural entre otros).

Los mecanismos que utiliza la banca para realizar las funciones y cumplir con

sus objetivos, los divididos en dos categorías: depósitos y créditos.

Los depósitos, son los recursos que la banca obtienen de sus cuenta-habientes;

es decir, el ahorro interno total captado. Los depósitos con que opera la banca

son en general:

a) Depósitos de ahorro o cuenta de cheques;

b) Depósitos de ahorro; y

c) Inversiones a plazo?

El crédito, es el segundo mecanismo fundamental del sistema bancario. Esto es,

la utilización de los recursos que la banca posee, mediante la oferta de créditos

que le reditúan intereses, que le permiten expandirse y crear nuevos créditos.

El crédito que otorga se define en diversas maneras:

El que se otorga de acuerdo al sujeto: crédito público o crédito privado.

Según el destino que se le da:

A la producción; (industrial, agrícola, ganadera, etc.)

Al consumo (destinado a fomentar el comercio que distribuye directamente al

consumidor)

De acuerdo a las garantias del crédito

Por el plazo en que se concerta el crédito

Corto plazo (menos de un año)

Largo plazo (más de un año)

16

CAP. 2.- EL SISTEMA FINANCIERO MEXICANO

La historia moderna del Sistema Financiero Mexicano comenzó en 1925 con la

promulgación de la ley que creó el Banco de México y con el establecimiento del

marco de lo que después sería un sistema financiero de tres niveles:

ler. Nivel

Bancos Comerciales, cuya función principal consistía en captar depósitos y

créditos a corto plazo en favor de empresas, al tiempo que financiaban las

necesidades de crédito del Estado.

2do. Nivel

Formado por Instituciones Auxiliares (seguros, fianzas y compañías

almacenadoras) y las financieras que captaban el ahorro a largo plazo tanto a

empresas como consumidores.

3er Nivel

Bancos de Fomento, cuyos fondos provenían principalmente de los recursos

públicos bajo la forma de asignaciones presupuestales, recursos externos o

créditos recibidos del Banco de México. Estos fondos se utilizaban para el

financiamiento de pequeñas empresas, agricultores privados y ejidatarios,

obras públicas o créditos de largo plazo como los hipotecarios.

Las instituciones de crédito que pertenecían a la iniciativa privada estaban

reguladas por la Secretaria de Hacienda y Crédito Público y el Banco de México,

mediante tres instrumentos:

1. Encaje legal, el cual implicaba un crédito obligatorio en favor del sector

público sin costo y a tasas bajas;

2. Controles cuantitativos al crédito, de acuerdo con un esquema conocido como

“sistema de cajones selectivos”, en el cual los intermediarios tenían la

obligación de mantener una determinada proporción de sus carteras de

préstamo asignada a ciertos sectores como la agricultura o las pequeñas y

medianas empresas;

3. Las tasas pasivas y las activas eran determinadas por las autoridades y

solían permanecer fijas por periodos muy largos.

Este sistema financiero sencillo, especializado y regulado funcionó durante los

primeros años de la industrialización mexicana.

Durante los años cincuenta y sesenta, el gobierno recurrió muy poco al

financiamiento inflacionario, lo cual permitió el desarrollo de la

intermediación, en un contexto de estabilidad de precios y cambiaría, así como

de acelerado crecimiento de la producción.

En la década de los setenta, se realizaron una serie de reformas menores al

sistema financiero, planteándose como uno de los objetivos el dar mayor

flexibilidad a las tasas de interés y hacer más eficientes las operaciones

bancarias. Sin embargo, estas reformas no modificaron la esencia de la

intermediación financiera en México. En 1974, entró en vigor una legislación

para incrementar las operaciones que podían realizar los bancos comerciales y

desde entonces, surgió lo que se conocería como “banca múltiple”. Dentro de

este esquema, una institución podía ofrecer servicios especializados tales como

depósitos, cuentas de ahorros, hipotecas y administración de fondos

fiduciarios, que antes estaban a cargo de los bancos especializados.

Respecto a la innovación financiera, en mayo de 1977 se decidió diversificar los

instrumentos de depósito ofrecidos al público, siendo uno de los cambios más

interesantes el establecimiento de cuentas de depósito con fechas

predeterminadas de retiro, que pagarían rendimientos más elevados que los

instrumentos tradicionales. En esta ocasión, las tasas de interés no estarían

fijas, pero el Banco de México tenía la facultad de determinar el rendimiento

máximo de estos instrumentos.

A principios de la década de los ochenta fue evidente que el sistema financiero

contribuía a generar un ambiente volátil y que las instituciones financieras se

habían debilitado debido tanto a regulaciones como a las condiciones

macroeconómicas. Los bancos habían sido golpeados por las devaluaciones, la

d~larización’~ y la fuga de capitales, de modo que cuando fueron

nacionalizados en 1982, se encontraban en malas condiciones.

17

De 1983 a 1991 se estableció un programa de reforma financiera en México, el

cual tendría que modificar las instituciones financieras por lo menos en las

siguientes cinco áreas: Liberalización financiera Innovación financiera

Fortalecimiento de instrumentos financieros

Privatización de la banca comercial

Financiamiento del déficit gubernamental

La reforma financiera iniciada en 1988 con el Lic. Carlos Salinas de Gortari, se

inscribe hacia un nuevo modelo de desarrollo secundario-exportador, cuyas

características son la orientación productiva hacia el mercado mundial, la

liberalización de las operaciones de los intermediarios financieros, así como

modernizar y crear nuevos instrumentos y agentes. La reforma ha pasado por

tres etapas:

1. Previo a la desincorporación de los bancos comerciales, se llevaron a cabo

diversas acciones para modificar el modelo regulatorio basado en tasas de

interés fijadas por autoridades y en cajones de crédito para las diversas

actividades económicas. Se sustituyó el encaje legal por un coeficiente de

liquidez, tal coeficiente posteriormente se sustituyó por operaciones de

mercado abierto.

2. Reprivatización de 18 bancos comerciales, 17 de los cuales se encontraban

entre los 100 más grandes de América Latina. Se cambio el marco regulatorio

de los bancos y del mercado de valores a fin de adecuar10 a las nuevas

condiciones de privatización y adecuación. Se establecieron bases para la

formación de grupos financieros y una banca universal, se alentó la

participación minoritaria de inversionistas extranjeros; se fijaron

requerimientos mínimos para la capitalización de los bancos de conformidad

con los estándares internacionales (8% de capital) y se estableció la

obligación de las instituciones de crear reservas preventivas para proteger

sus carteras de crédito.

3. Con la firma del Tratado de Libre Comercio con América del Norte la reforma

financiera entró en la tercera etapa, caracterizada por la cobertura gradual

del sector al capital extranjero. Durante esta etapa se otorgo la autonomía

del Banco de México a fin de manejar con mayor dependencia las políticas

monetaria y financiera así como infundir confianza a los inversionistas

sobre la prioridad que se concede a la estabilización de la economía.

La reforma financiera ha permitido que el sistema financiero mexicano se

modernice y se prepare para operar en las nuevas condiciones de globalización.

2. l. ESTRUCTURA DEL SISTEMA FINANCIERO

El sistema financiero esta teóricamente dividido en intermediarios financieros

bancarios e intermediarios financieros no bancarios.

Un intermediario financiero es una institución que se encuentra entre los

prestamistas y los prestatarios, toma prestado y presta fondos a los

prestatarios.

A medida que la economía y el sistema financiero se desarrollaban, surgieron

instituciones financieras o intermediarios financieros, los cuales han llegado

ha originar una variedad de activos financieros.

Lo opuesto al proceso de intermediación financiera es la desintermediación

financiera, los ahorradores toman los fondos de cuentas de deposito y los

invierten directamente. Los individuos retiran sus ahorros de las instituciones

financieras cuando la compra directa de valores financieros emitidos por

corporaciones y gobierno le ofrece una tasa más alta de rendimiento que la que

proporciona una cuenta de ahorros de un intermediario financiero.

2.1.1. INTERMEDIARIOS FINANCIEROS BANCARIOS

De acuerdo con la Ley de Instituciones de Crédito el servicio de banca y crédito

sólo podrá prestarse por instituciones de crédito que podrán ser:

1. Instituciones de Banca Múltiple;

11. Instituciones de Banca de Desarrollo.

Se consideran como servicios de banca y crédito, “la captación de recursos del

público en el mercado nacional para la colocación en el público, mediante

causantes de pasivo directo, quedando el intermediario obligado a cubrir el

principal y, en su caso los accesorios financieros de los recursos pagados”.

Una institución de crédito es una empresa constituida bajo la forma asociativa,

cuya principal actividad esta dirigida a captar capitales ociosos, dándoles

colocación útil, así como facilitar las operaciones de pago.

2.1, l. l. INSTITUCIONES DE BANCA MúLTIPLE

Al ser modificada la legislación en 1974 la banca especializada pudo ser

sustituida por la banca múltiple. Esto implicó que una sola institución realizara

diversas operaciones que eran llevadas anteriormente por varios organismos

especializados. Con ello se reconoció el proceso de agrupamiento.

En diciembre de 1976, los bancos comienzan a solicitar a la Secretaría de

Hacienda y Crédito Público el cambio a la nueva organización. Comenzando a

integrarse a la banca múltiple las operaciones de depósito, ahorro, financieros

e hipotecarios.

Este esquema de banca múltiple fue el que propició que se acelerara la fusión e

integración de diversas instituciones especializadas. Este proceso fue durante

1982 dado el entorno económico por el que atravesaba el país.

La banca múltiple, es un producto de la evolución de diversas estructuras que

han existido dentro del Sistema Financiero Mexicano.

La Ley de Instituciones de Crédito define a las sociedades anónimas de banca

múltiple como intermediarios financieros, capaces de captar recursos del

público a través de certificados de depósito, pagarés, etc., (operaciones

pasivas), y con recursos obtenidos, otorgar diferentes tipos de crédito

(operaciones activas).

2. l. 1.2. INSTITUCIONES DE BANCA DE DESARROLLO

Desde sus orígenes, los bancos de desarrollo han servido como instrumento del

sector público para canalizar recursos hacia áreas o sectores cuyo crecimiento

se ha considerado básico para el país y que no persiguen un fin eminentemente

lucrativo, generalmente no son atendidos por la banca comercial. De esta

manera de 1926 a 1955 se crearon un conjunto de instituciones especializadas

fundamentalmente en el fomento agropecuario, industrial, comercial y de

infraestructura urbana y equipamiento, que perduran hasta nuestros días tras

una serie de transformaciones y consolidaciones.

Las Instituciones de Banca de Desarrollo, son constituidas como sociedades

social esta representado por Certificados de Aportación Patrimonial (CAPS) en dos series.

2.1.2. INTERMEDIARIOS FINANCIEROS NO BANCARIOS

Las características de estos intermediarios son:

Su operación es similar a la de un banco, pero no ejerce todas las actividades

que se llevan a cabo en éste (en especial la captación directa del público;

también se les prohibe la operación de cuentas de cheques).

Tienen diversas formas de obtener fondos para sus actividades crediticias; su

única limitación en el caso de las Uniones de Crédito y de Asociaciones de

ahorro y préstamo es que atienden sólo a sus asociados.

No tienen limitaciones de sectores, especialidades o de membresía, aun cuando

dan preferencia a personas físicas y morales que estén vinculadas al giro

económico de las micro y pequeñas empresas.

Además del crédito, pueden proveer a sus socios una amplia gama de otros

servicios financieros y no financieros.

El concepto de Organizaciones Auxiliares de Crédito parte de la exposición de

motivos de la Ley General de Instituciones de Crédito publicada en DOF18 el 29

de junio de 1932; que considera que en adición a las instituciones de crédito

dedicadas a la banca y el crédito, existen otras entidades cuyas funciones se

pueden calificar como típicamente bancarias y constituyen un complemento

indispensable al sistema bancario, pues de ellas depende, en gran parte, la

existencia de un mercado de dinero y de capital; lo proveen de medios propios

de acción y permiten que el crédito penetre a grupos sociales que normalmente

no son alcanzados por las operaciones ordinarios de las instituciones de

crédito. Sin las entidades auxiliares, las instituciones de crédito tendrían una

organización especialmente difícil y defectuosa.

La Ley considera como Organizaciones Auxiliares de Crédito a las siguientes:

+

Almacenes Generales de Depósito18 Diario Oficial de la Federación.

+

Arrendadoras Financieras+

Sociedades de Ahorro y Préstamo+

Uniones de Crédito+

Empresas de Factoraje FinancieroLa única actividad auxiliar de crédito es la que realizan las casa de cambio.

2.1.2.1. Almacenes Generales de Depósito

Tienen por objeto el almacenamiento, guarda o conservación de bienes o

mercancías y la expedición de certificados de depósitos y bonos de prenda

(operacionales).

Los almacenes pueden ser de dos clases:

Financieros, destinados para productos agrícolas, industrializados o

mercancías por las que se han pagado ya los impuestos correspondientes;

Fiscales, que almacenan mercancías sujetas al pago de derechos de

importación.

2.1.2.2. Arrendadoras Financieras

Son las organizaciones que se dedican a adquirir determinados bienes y a

conceder su uso o goce temporal a un plazo forzoso, a una persona física o

moral, obligándose ésta a realizar pagos parciales por una cantidad que cubra

el costo de adquisición de los bienes, los gastos financieros y otros conexos,

mediante un contrato de arrendamiento, y al vencimiento del mismo adoptar

una de las opciones siguientes: comprar el bien a un precio inferior al de su

adquisición, prorrogar el contrato o participar con la arrendadora de los

beneficios de la venta del bien.

2.1.2.3. Sociedades de Ahorro y Préstamo

Contribuyen a financiar el desarrollo con recursos internos al aprovechar la

capacidad de ahorro de un amplio segmento de la población que constituye un

adecuado para la captación de recursos dispersos de pequeños ahorradores

para incorporarlos productivamente.

2.1.2.4. Uniones de Crédito

Son los organismos constituidos por medio de concesión de la Comisión

Nacional Bancaria y de Valores, con un mínimo de veinte socios que pueden ser

personas físicas o morales.

Estas organizaciones tienen las siguientes actividades: facilitar créditos o ser

aval de socios, recibir prestamos de sus socios, recibir depósitos de dinero,

adquirir titulos y mantenerlos en cartera, encargarse de las construcciones

para las empresas de sus socios, administrar empresas de sus socios, vender

productos de sus socios.

2.1.2.5. Empresas de Factoraje Financiero

Una empresa de factoraje (factor) compra a un cliente (cedente), que es a su vez

proveedor de bienes y servicios su cartera (clientes, facturas, listados,

contrarrecibos) después de hacerle un estudio de crédito. El cedente debe

notificar lo anterior a sus clientes para que el pago se haga al factor. El

objetivo claro de esto es lograr liquidez, un aumento en el capital de trabajo.

2.1.2.6. Instituciones de Seguros

La actividad aseguradora es una forma muy especializada de intermediación

financiera. Las instituciones de seguros captan ahorro de personas y empresas

para aplicarlo a la inversión; el motivo del ahorro es la traslación de riesgos y

el de su aplicación, con designaciones intermediarias al financiamiento de las

reservas temporales que se forman. Las instituciones de seguros son

sociedades anónimas concesionadas por el Gobierno Federal a través de la

Secretaría de Hacienda y Crédito Público.

2.1.2.7. Casas de cambio

Su única actividad auxiliar de crédito es la compra-venta de divisas, billetes y

piezas metálicas nacionales y extranjeras que no tengan curso legal en el país

2.1.2.8. Instituciones de Fianzas

Estas empresas complementan la administración de riesgos en la que el sector

financiero formal compete. Son sociedades anónimas concesionadas a través

de la Secretaría de Hacienda y Crédito Público, para otorgar fianzas a titulo

oneroso.

2.1.2.9. Mercado Bursátil

El mercado bursátil puede ser definido de la siguiente manera: “El mecanismo

que permite la emisión, colocación y distribución de valores, cargo de la

Comisión Nacional Bancaria y de Valores y aprobada por la Bolsa Mexicana de

Valores”.

El mercado bursátil esta dividido en dos mercados:

A. El mercado de capitales, mercado de largo plazo en el que no se considera

capital a la concepción contable de las aportaciones de los socios de una

empresa, sino a esto más todos los instrumentos de inversión y

financiamiento a largo plazo, préstamos bancarios a largo plazo,

obligaciones, certificados de participación y otros instrumentos.

B. El mercado de dinero, mercado de corto plazo al que acuden oferentes que

tienen dinero temporalmente ocioso, y demandantes que tienen que

satisfacer los requerimientos de su capital de trabajo.

Sin embargo ambos mercados se relacionan intrínsecamente, esto se puede

demostrar señalando los tres motivos por los que las familias y las empresas

mantienen dinero; el motivo operativo o transaccional, el motivo precautorio y

el motivo especulativo; en el especulativo, hablando del mercado de dinero, las

inversiones en acciones son frecuentes y las acciones son instrumentos del

mercado de capitales.

Los mecanismos de los que se vale el mercado bursátil para llevar a cabo sus

objetivos, son mediante:

a) El mercado primario, donde se realizan las colocaciones nuevas resultantes

de los aumentos en el capital de las empresas y que aportan recursos

b) El mercado secundario, que otorga liquidez a sus tenedores, mediante la

compra-venta de valores emitidos, que en un principio fueron colocados a

través de un mercado primario. Es decir, no son resultado de un incremento

en el capital de las empresas, sino la cesión de derechos que otorgan dichos

valores. Este segundo mercado propicia la demanda y oferta, la mejor

valorización de los activos financieros y de las expectativas, que supone toda

inversión.

2.1.2.1 O. Sociedades de Inversión

Son sociedades anónimas orientadas al análisis de operaciones de inversión de

fondos colectivos, que tienen por objeto la administración de valores y

documentos que son seleccionados de acuerdo con el criterio de diversificación

de riesgos con recursos provenientes de la captación de numerosos

ahorradores interesados en formar y mantener su capital, invirtiéndolo por

cuenta y a beneficio de estos.

2.2. INSTITUCIONES QUE RIGEN AL SISTEMA FINANCIERO

En su estructura el Sistema Financiero Mexicano la autoridad máxima sigue

siendo la Secretaría de Hacienda y Crédito Público que ejerce sus funciones a

través de tres comisiones's y del Banco de México. (Veasé Organigrama)

La inspección y vigilancia del sistema financiero mexicano se encuentra

dividido ahora en tres subsistemas:

El sistema integrado por el Sistema Bancario Mexicano, formado por el

Banco de México, las instituciones de crédito de banca múltiple y de banca de

desarrollo, el Patronato del Ahorro Nacional y los fideicomisos del Gobierno

Federal para el fomento económico, y por las organizaciones y actividades

auxiliares del crédito, es supervisado por la Comisión Nacional Bancaria y de

Valores.

El subsistema integrado por las instituciones de seguros, las sociedades

mutualistas y las instituciones de fianzas, es supervisado por la Comisión

Nacional de Seguros y Fianzas.

El subsistema de la Comisión Nacional de Ahorro para el Retiro.

2.2.1. SECRETARÍA DE HACIENDA Y CRÉDITO PfJBLICO

Compete a la Secretaría de Hacienda y Crédito Público, en representación del

Gobierno Federal el otorgamiento de concesiones para dedicarse al ejercicio de

la Banca y de Crédito, contando con las opiniones de la Comisión Nacional

Bancaria y del Banco de México.

Las concesiones que otorga el Gobierno Federal se refirieren a alguno de los

siguientes grupos de operación de Banca y Crédito:

El Ejercicio de la Banca de Depósito

Las Operaciones de Depósito de Ahorro

Las Operaciones Financieras

19 Dichas comisiones