MACROECONOMIA Y POLÍTICAS ECONÓMICAS

EN LA ARGENTINA:

UNA INTRODUCCIÓN

Primera Parte

Mario Damill

CEDES

Los agregados... 3

Las fluctuaciones económicas ... 4

El contexto externo... 15

Perturbaciones y fluctuaciones ... 18

Perturbaciones, información y fluctuaciones... 22

Modelos ... 26

Nota periodística:... 28

Capítulo 2. Introducción al marco contable del análisis macroeconómico... 31

La información macroeconómica ... 31

A la búsqueda de una medida de cuánto se produce... 31

Flujos, “stocks”, períodos... 31

Precios corrientes y constantes ... 33

El problema de la múltiple cuenta ... 34

El producto y los bienes finales... 35

El producto y el ingreso... 36

El producto "por origen"... 36

El producto según "destino" ... 36

Las importaciones y el concepto de producto interno ... 39

Producto bruto y neto ... 41

Algunas variantes a partir de la identidad básica... 42

Identidades y causalidad... 42

Miscelánea de cuentas nacionales ... 43

El PIB y el nivel general de precios ... 44

Nota sobre la medición del producto en la Argentina ... 47

Las cuentas nacionales y la descripción de la evolución económica... 48

Hacia las explicaciones... 49

Capítulo 3. Sobre la representación de los comportamientos ... 51

Capítulo 4. Un esquema sencillo de determinación del producto. ... 57

La introducción del sector público ... 63

Capítulo 1: Una visión panorámica del análisis macroeconómico

El enfoque de la macroeconomía

¿Qué es la macroeconomía?

No intentaremos aquí comenzar con una definición. Antes que recurrir a fórmulas sintéticas, procuraremos acercarnos a este campo del conocimiento en aproximaciones sucesivas, examinando sobre todo qué es lo que hacen o hacemos los macroeconomistas.

Como primer paso describiremos, a grandes rasgos, lo que puede catalogarse

como el enfoque macroeconómico. Sería quizás conveniente empezar definiendo

a la “economía” en general, antes de considerar qué cualidades caracterizan a un enfoque particular dentro de ella, pero no es esa una tarea simple y nos llevaría inmediatamente a un terreno pantanoso. Suele pensarse en la economía como una disciplina cuyo tema central es la escasez: la cuestión de cómo resuelven las sociedades humanas el problema de asignar recursos escasos a fines alternativos. Sucede, sin embargo, que la macroeconomía se ocupa, con bastante frecuencia, de situaciones en las cuales la escasez no es precisamente lo que nos quita el sueño: por ejemplo, frente a un cuadro de desocupación masiva, el trabajo no es un recurso “escaso”; al contrario, la sociedad cuenta con una capacidad de trabajo superior a la que el sistema productivo parece capaz de emplear. El problema que hay que resolver no es, en ese caso, exactamente de escasez, sino de empleo de un recurso que está siendo subutilizado. Es claro que, desde la perspectiva de los desocupados, habrá “escasez de puestos de trabajo”, pero en esa situación habrá también, posiblemente, máquinas ociosas; la abundancia de trabajo suele venir acompañada por subutilización de los recursos productivos físicos. Estos tampoco “escasean”, en tales circunstancias. Están las máquinas y

están los trabajadores, pero por alguna razón no se juntan: hay un problema de

coordinación. Problemas de ese tipo se hallan en el corazón de la macroeconomía y son también el objeto de intensas controversias. Dejemos entonces en suspenso, como anticipamos, la cuestión de definir la disciplina en general, y tratemos de aproximarnos a ella a través de un atajo: caracterizando el enfoque “macro”.

Cuando observamos un sistema económico (por lo general una economía nacional, pero también puede tratarse de una región, de varias ,o de todo el globo) desde esta perspectiva, procuramos establecer una visión de conjunto de ese sistema. Esa es la idea básica. Observar el bosque y no los árboles, para decirlo con un lugar común.

calidad de su desempeño global. Ésta última tiene que ver, en lo esencial, con la capacidad de la organización económica para generar inclusión social y bienestar. Claro que a algunos observadores esto les interesará menos que la posibilidad de anticipar algunos hechos de modo que les sea posible ganar dinero, pero aquí trataremos de plantarnos en una perspectiva científica, si se quiere. Nos interesa

conocer. Y conocer es esencial para pensar qué cursos de acción son preferibles para mejorar la calidad del desempeño de un sistema económico. Aquí arribamos al terreno de las políticas y, en nuestro caso, de las políticas macroeconómicas. Entendido en un sentido amplio, este campo es el de las políticas fiscales, monetarias, cambiarias, financieras, de ingresos y otras, cuyos significados se irán desplegando a lo largo del texto. Incluye también las cuestiones relativas al diseño de las instituciones (fiscales, monetarias, etc.) que están involucradas en el proceso macroeconómico.

Los agregados

Pero, ¿cómo hacemos para observar el sistema económico “en su conjunto” y examinarlo? Los hechos económicos que tienen lugar, aún en un segmento relativamente pequeño de cualquier sociedad y en un período breve, son muy numerosos. Todos nosotros tomamos cientos de decisiones económicas cada día o cada semana, muchas veces casi sin notarlo, porque con frecuencia se trata de la reiteración de conductas habituales como comprar un boleto de tren u optar por el colectivo. El funcionamiento del sistema global resulta de innumerables decisiones de ese tipo, aunque algunas son de pequeña importancia relativa y otras de mayor peso. Esas decisiones generan flujos de información. Cuando pagamos el boleto del tren, por ejemplo, esa transacción queda registrada en el sistema que opera el expendedor. Tiempo después y tras varias operaciones, esa suma aparecerá en algunos registros o estados contables de la compañía ferroviaria. Y más adelante será incluida en el cómputo del valor de los servicios generados por el sector “Transporte”, que forma parte del cálculo del producto total de la economía. De modo que estamos rodeados, en nuestra vida cotidiana, de múltiples informaciones económicas de detalle; se refieren a transacciones realizadas por agentes económicos individuales como nosotros mismos o nuestras familias, la empresa en que trabajamos, el municipio, etc.. Observar el sistema económico quiere decir, en realidad, examinar flujos de información que se generan a partir de las decisiones económicas que se toman cotidianamente. Pero es fácil concluir que no podemos seguirle la pista a las innumerables decisiones y transacciones que tienen lugar cada día, aunque todas deban reflejarse , de algún modo, en el resultado global. No podemos materialmente hacerlo y además, si fuera factible, sería de todos modos inútil, como el mapa de los cartógrafos de Borges, que “tenía el tamaño del Imperio y coincidía puntualmente con él”, según nos cuenta en “Del rigor en la ciencia”.

En otros términos, para hacer posible una visión panorámica o de conjunto del sistema se requiere, previamente, construir la información sintética que la haga factible. Y así se hace: esa información la recibimos ya compilada y “compactada”

a través de instrumentos que llamamos indicadores. Esos indicadores son una

imprescindible prestar alguna atención a la forma en que se producen y elaboran, a fin de tener en claro qué naturaleza tienen los objetos informativos de los cuales nos vamos a ocupar. Avanzaremos en ese camino en el capítulo siguiente, antes de entrar propiamente en el terreno del análisis.

Muchos de los conceptos que empleamos en el análisis macroeconómico

podemos referirlos a determinados flujos de información. Por ejemplo, si nos interesa examinar el consumo (sin definirlo precisamente todavía), encontraremos cifras correspondientes a ese concepto, para la economía argentina, producidas y publicadas por un organismo oficial con frecuencia trimestral.

Gran parte de los flujos informativos que utilizamos en macroeconomía corresponden a conceptos que calificamos como "agregados", vocablo que proviene de "agregar" o simplemente sumar. Así, el producto interno bruto, por ejemplo, que es una suerte de "suma" de todos los bienes y servicios producidos en una economía en cierto período,es un ejemplo de la “información compactada” de la que habláramos más arriba. Hay muchos otros: cuando nos referimos al nivel general de precios, al nivel de empleo, a la tasa de desempleo, a la tasa de interés, estamos hablando de agregados. Estos elementos son la materia prima del análisis macroeconómico y son, también, de primera importancia en el examen de las políticas macroeconómicas, de sus problemas de diseño y de su eficacia.

Los agregados son extremadamente útiles porque nos suministran información en forma sintética. Sin ellos sería imposible articular una visión de conjunto del sistema económico: simplemente nos perderíamos en una densísima jungla de números e informaciones particulares o detalladas.

Las fluctuaciones económicas

Tomemos el agregado más típico de todos los que solemos emplear: el producto interno bruto (PIB). Examinaremos brevemente algunos datos de la Argentina para transmitir de un modo más o menos palpable la noción del campo del que nos estamos ocupando y para comenzar a reflexionar, además, acerca de nuestra historia y de algunos de nuestros problemas económicos.

En el capítulo siguiente nos detendremos en la explicación de qué es y cómo se contruye ese indicador que llamamos “producto”. Aquí tomémoslo

Sobre los agregados

Si bien, por constituir información sintética, los agregados son imprescindibles para el análisis macroeconómico, es recomendable no olvidar que al construirlos “se pierde” mucha información, la que al agregarse a otra en cierta forma desaparece de nuestra vista. Ése es un costo que suele valer la pena pagar, pero frente a él es prudente mantenerse alerta, porque no siempre está claro que alguna información perdida por agregación no sea relevante para el problema específico que el analista quiere abordar.

provisoriamente, de un modo todavía algo impreciso, como una medida de las “cantidades” o de los volúmenes totales de bienes y servicios generados en la economía por unidad de tiempo (es decir, por trimestre o por año, por ejemplo). En otras palabras, se trata de algo así como una medida de “volumen físico” de lo que se produce. Si una sociedad sólo produjese una mercancía, como trigo, por ejemplo, no tendríamos problemas para concebir esta medida. Claro, ese es un supuesto que bordea lo insensato, pero la economía recurre frecuentemente a simplificaciones extremas para explorar algunos problemas. Nos imaginamos cómo resultarían ciertas acciones en el mundo económico de Robinson Crusoe, por ejemplo, qué caminos seguirían los intercambios comerciales entre dos países en condiciones de producir los dos mismos bienes (y sólo esos...), como vino y telas. Si viviéramos en la economía imaginaria que produce sólo trigo podríamos contabilizar las toneladas producidas en cada período y así sabríamos, sin ambigüedad, si esas cantidades crecen o declinan a lo largo del tiempo. El economista británico David Ricardo, por ejemplo, utilizó una simplificación semejante para razonar acerca de problemas importantes relativos al crecimiento y a la distribución del ingreso ("Imaginemos una economía que produjese una única mercancía..."). Pero basta con introducir un bien más (trigo y vino, quizás),

para que ya resulte complicado concebir el producto total de la economía. Hay que

encontrar una forma de "sumar" entidades heterogéneas, como trigo, acero, manzanas, servicios médicos, servicios de educación, etc.. Pero el esfuerzo vale la pena.

Sin entrar aún en la forma de resolver ese incómodo problema, pensemos, por el momento, que la representación gráfica que sigue representa la evolución, a lo largo de poco más de un siglo, de (algo así como) las cantidades de bienes y

servicios producidas por la Argentina, por año.1 A esa medida de cantidades la

llamamos producto interno bruto. Le hemos asignado al PIB del año 2002 el valor 100. Como se ve, eso indica que el PIB de ese año duplicaba aproximadamente al

de 1964, y equivalía a unas 18 veces el generado en 1900.2, 3

1 Este y los restantes gráficos del producto y de tasas de crecimiento incluidos en este capítulo deben entenderse como si fuesen series de “cantidades”. El significado de esto será aclarado en el capítulo siguiente, cuando nos ocupemos de los conceptos básicos del sistema de cuentas nacionales.

2 Además del problema ya mencionado de "sumar entes heterogéneos", hay otros. Uno muy importante del que cabe ya alertar es que la composición del producto total cambia a lo largo del tiempo, aunque al utilizar una medida agregada o única perdemos estos cambios de vista. Esto hace que esa medida sea de utilidad relativa para comparaciones que abarcan períodos prolongados. Por otro lado, cuando se examinan lapsos extensos es también corriente que se mire el producto por habitante. Incluimos gráficos relativos al PIB por habitante un poco más adelante.

3 La fuente de los datos del PIB de la Argentina presentados en este capítulo es:

La línea del PIB sigue una trayectoria sinuosa como un río de llanura. Tal como se vería en cualquier economía, el producto se expande en ocasiones y a veces se contrae, oscilando entre picos y valles; atraviesa expansiones (o auges) y recesiones (o contracciones). Esos meandros ilustran lo que llamamos “fluctuaciones económicas”, aunque a veces se les denomina también “ciclos”, palabra que parece menos neutra puesto que sugiere una cierta regularidad que podría no estar garantizada. Buena parte de la tarea de los macroeconomistas corresponde al análisis de estos problemas. ¿Por qué hay recesiones? ¿Es posible evitarlas? ¿Es deseable hacerlo?

Examine cuidadosamente la línea de esa ilustración, tratando de asociarla con lo que sabemos de la historia económica. Es apenas un dato entre muchas cuestiones relevantes, pero es muy importante. Destaquemos algunos rasgos de su evolución.

En el primer tercio del siglo XX se observan períodos de fuerte expansión, cortados por dos notables declinaciones. La primera de ellas se extiende a lo largo de los años de la guerra mundial iniciada en 1914 (aunque la caída del producto comienza en 1912 y se extiende hasta 1917: fue la contracción más larga del siglo). La segunda gran caída del PIB se asocia con la depresión desatada por el crack de 1929 y dura tres años, hasta 1932.

0 20 40 60 80 100 120 140

0 20 40 60 80 100 120 140

00 10 20 30 40 50 60 70 80 90 00 Gráfico 1

Evolución del Producto Interno Bruto de la Argentina entre 1900 y 2003

(datos anuales, 2002=100)

Luego hay una extensa fase de crecimiento bastante estable del PIB, desde mediados de los años treinta hasta mediados de los setenta, en la que se observan sin embargo varios episodios recesivos, aunque de menor tamaño y duración que las contracciones de la etapa anterior. Dentro de este período sobresale la prolongada fase de crecimento sostenido (y relativamente rápido), que va desde 1963 hasta 1975.

Posteriormente, desde mediados de los años setenta, sobreviene un período notable, que se destaca nítidamente, por contraste, de todo lo anterior: la economía sufre marcadas fluctuaciones sucesivas, pero en torno a una tendencia estancada, hasta alrededor de 1990. Luego vuelve a crecer, con bastante rapidez, para declinar violentamente entre 1998 y 2002. Afortunadamente, desde la primera mitad de ese año la actividad económica interna ha vuelto a repuntar, aunque en 2004, cuando escribimos esto, todavía no se ha recuperado el valor del PIB alcanzado en 1998.

Un gráfico como el que acabamos de presentar puede resultar un poco engañoso, sin embargo, para el ojo no entrenado. Observe que la inclinación de la curva nos induce a pensar que el ritmo de crecimiento del PIB fue mayor, por ejemplo, en la primera mitad de los años noventa, o en la fase 1963-75, que a comienzos del siglo; pero tal vez no sea así. Una pequeña digresión ayudará a entender por qué. Tomemos cualquier indicador, como el tamaño de una población, por ejemplo, o cualquier otra variable, y supongamos que se incrementa año a año al mismo ritmo. Por ejemplo, siguiendo una tasa (acumulativa) de 4% anual. La gráfica correspondiente resultaría así:

Esa curva se denomina exponencial. Si bien la población crece año a año al mismo ritmo, la gráfica tal vez dé la errónea impresión visual de un crecimiento

0 1000 2000 3000 4000 5000 6000

1900 1920 1940 1960 1980 2000

Gráfico 2

más lento al principio y más rápido al final. Es cierto que los incrementos anuales en los primeros años son menores a los que se dan en los últimos años, pero se

comparan con niveles de la población también mucho menores. Las tasas anuales

de variación representadas en la ilustración son, como hemos dicho, iguales. Con las cifras que presentamos en el gráfico 1 sucede algo parecido. Si el producto creciera a tasas relativamente estables en períodos prolongados, generaría una curva con forma exponencial. En efecto, si observamos el comportamiento del PIB desde 1900 hasta 1975, podremos constatar que se asemeja a una curva exponencial, aunque algo "abollada" aquí y allá. Eso indica que, efectivamente, en promedio, las tasas de crecimiento fueron bastante estables en ese lapso, como mostramos más adelante.

La información disponible indica que las tasas de crecimiento del producto fueron en realidad muy elevadas a comienzos del siglo XX, por ejemplo, pero en el gráfico parecen palidecer, por este problema visual, frente a las de los tempranos

años noventa. 4

Existe una forma de uso corriente de ajustar el gráfico para corregir este problema visual, pero requiere la utilización de logaritmos y por eso la dejamos de lado aquí. Emplearemos un camino más sencillo.

En un primer intento de corregir este problema de percepción podemos presentar directamente los datos de las tasas anuales de variación del PIB, como hacemos en el gráfico siguiente.

4 La información de la primera parte del siglo XX es ciertamente bastante menos confiable que el resto. Los sistemas de cuentas nacionales se desarrollaron en el mundo en el período de entreguerras, y la Argentina comenzó a realizar estimaciones sistemáticas luego de la creación del Banco Central, en 1935. Las series del PIB se inician en 1940.

-15 -10 -5 0 5 10 15 20 25

00 10 20 30 40 50 60 70 80 90 00 Gráfico 3

Sin embargo, esta ilustración resulta difícil de interpretar, porque las subas y bajas de esas tasas son muy frecuentes y, más allá de las fuertes oscilaciones del primer tercio del siglo, que se atenúan después, no es mucho lo que podemos decir a simple vista. El dibujo luce como un electroencefalograma para un lego.

Para poder lograr un poco más de claridad vamos a someter a los datos del PIB a algunas transformaciones: dejando por el momento el tema de las fluctuaciones (al que retornaremos luego), prestaremos ahora un poco más de

atención a las tendencias, es decir, a los comportamientos en períodos largos.

Para hacerlo obtenemos, utilizando un procedimiento habitual, una “línea de

tendencia” que superponemos a la del PIB.5 Presentamos ambas curvas en el

gráfico siguiente.

5 Hay varias formas de obtener una tendencia a partir de una serie fluctuante. Aquí hemos utilizado un procedimiento denominado "filtro de Hodrick-Prescott". Más allá de las cuestiones técnicas, puede verse que se trata, en este caso, de una línea que parece trazada a mano alzada, atravesando a la del PIB "por el medio".

40 50 60 70 80 90 100 110 120 130

60 65 70 75 80 85 90 95 00 05

PIB Tendencia Gráfico 4

Producto Interno Bruto de la Argentina y su comportamiento de tendencia (datos anuales, período 1960-2003,

Representamos en el gráfico sólo el período 1960-2003, a título ilustrativo.6 La llamada línea de tendencia atraviesa los meandros del PIB, revelando el comportamiento del producto en períodos largos o, en otros términos, abstrayendo expansiones y recesiones.

Así, entre 1960 y mediados de los años setenta la tendencia del producto (la línea continua) es creciente, y las fluctuaciones del PIB (indicadas por las oscilaciones de la línea de puntos en torno a esa tendencia) son relativamente pequeñas. Luego, en la fase 1975-90, el producto fluctúa marcadamente alrededor de una tendencia estancada. La pendiente de la línea continua se torna nuevamente positiva a comienzos de los años noventa, para achatarse otra vez hacia el final del período considerado. Si bien el PIB ha repuntado desde el primer semestre de 2002, el procedimiento de cálculo de la tendencia no refleja todavía la recuperación del sendero positivo, lo que requerirá de la persistencia de este comportamiento por algún tiempo.

Ya introducido el concepto de tendencia del PIB y trazada la línea

correspondiente, podemos ahora examinar lo que sucede con las tasas de

crecimiento de esa línea (es decir, de las tasas de crecimiento del “PIB tendencial”) en todo el lapso 1900-2003.

El gráfico del crecimiento tendencial del producto de la Argentina en el siglo XX (y lo que va de éste) que incluimos a continuación nos muestra, entonces, un comportamiento suavizado de las tasas de crecimiento, abstrayendo las

fluctuaciones de corto plazo.7

Situándonos en un mirador muy distante, podemos identificar, a grandes rasgos, tres etapas en la centuria contemplada en la gráfica. En el primer tercio del siglo XX se observan oscilaciones muy marcadas en las tasas de crecimiento tendencial. Se registran, por una parte, las tasas positivas más elevadas del período, pero también son muy fuertes las declinaciones.

Luego, a partir del punto bajo al que llevaron los años de la Gran Depresión, comienza una prolongada etapa con variaciones mucho menores en el ritmo de crecimiento tendencial, en general en el intervalo que va de 3 a 4,5% anual. El fin de este período puede ubicarse en 1975. Desde entonces comienza una nueva fase, signada también por tasas de crecimiento tendencial muy fluctuantes a lo largo del último cuarto del siglo XX.

El primer tercio de ese siglo corresponde todavía a la economía con eje en la integración de la Argentina al comercio mundial como país agroexportador, con una relativamente baja protección de las actividades productivas internas y un grado elevado de apertura a los movimientos de capitales, como orientaciones generales. Con excepción de algunos períodos críticos en que la convertibilidad de la moneda nacional fue suspendida, el pilar central del andamiaje macroeconómico en esa fase es el patrón oro. La intervención del sector público en la economía es menor.

6 Lo hacemos por razones de claridad. Si se grafica todo el lapso 1900-2003, ambas líneas aparecen prácticamente superpuestas en buena parte del trayecto, dificultando la lectura.

El largo período siguiente, extendido entre la depresión de 1930-32 y la crisis de 1975 es muy diferente en sus lineamientos centrales. El crecimiento del producto se articula en torno al proceso de industrialización orientada a la sustitución de importaciones (un crecimiento "hacia adentro"), bajo elevadas barreras de protección de la producción industrial local frente al comercio internacional. El sector público interviene activamente de diversas maneras en la economía, y ésta permanece esencialmente aislada del resto del mundo en el plano financiero, por mecanismos de regulación de las operaciones con divisas (controles de las operaciones de cambio de monedas) que bloquean la movilidad de capitales.

Como puede verse en la tabla que incluimos más abajo, las tasas medias de crecimiento (estimadas) del PIB son muy similares en esas dos grandes etapas históricas (aunque las variaciones en torno a esas medias fueron mucho más

elevadas en el primer tercio del siglo que en el período subsiguiente).8

Luego, el último cuarto del siglo XX marca un nuevo cambio de rumbo. Los ejes centrales de la evolución macroeconómica se modifican sustancialmente: es la etapa de apertura financiera y endeudamiento. En esta fase las fluctuaciones económicas internas están también conectadas en gran medida con los vaivenes en las condiciones internacionales, pero ahora los cambios en el contexto

8 En realidad el corte en 1900 no corresponde al inicio de la etapa de crecimiento orientado hacia fuera, que había comenzado mucho antes. Las tasas de crecimiento del último cuarto del siglo XIX, que no incluimos aquí, fueron muy altas, y elevarían considerablemente el ritmo medio de incremento del PIB de esta larga etapa.

-2 0 2 4 6 8 10 12 14

00 10 20 30 40 50 60 70 80 90 00 Gráfico 5

Tasas anuales de variación del PIB tendencial de la Argentina (1900-2003)

po

rc

en

ta

financiero externo dominan largamente a los asociados a modificaciones en los flujos comerciales, que habían tenido un impacto más determinante a comienzos de la centuria.

Los dos hitos que nos permiten dividir el siglo XX en tres grandes fases son muy nítidos: la Gran Depresión, en primer lugar, y la crisis económica y política de 1975, con el shock devaluatorio conocido como “el rodrigazo”, en segundo término. Por cierto, cada una de las etapas que hemos identificado contiene además subperíodos bastante nítidamente diferenciados que vale la pena examinar con cuidado. Más adelante analizaremos algunos aspectos de estas fases históricas con algún detenimiento, en particular las posteriores a 1930.

Para complementar lo que hemos planteado hasta aquí, agregamos ahora las ilustraciones correspondientes a la evolución del PIB por habitante (Gráfico 6) y a la evolución del producto y de la población tomadas por separado, en cada una de las grandes fases históricas mencionadas.

Período el quinquenio la década

1901-1905 9,71

1906-1910 6,97

1911-1915 -3,30

1916-1920 3,73

1921-1925 6,74

1926-1930 4,40

1931-1935 0,23

1936-1940 2,76

1941-1945 2,74

1946-1950 5,09

1951-1955 3,07

1956-1960 3,10

1961-1965 4,52

1966-1970 4,30

1971-1975 2,88

1976-1980 2,32

1981-1985 -1,88

1986-1990 -0,19

1991-1995 5,78

1996-2000 2,66

2001-2002 -7,67

(1) 1900-1932 (2) 1933-1975 (3) 1976-2002

(3) 1,04 0,22

5,57 1,50

(2) 3,72 Tasa media de crecimiento en

-1,04 4,22 8,34

(1) 3,89

3,92 3,08 4,41

cada gran etapa histórica

50 100 150 200 250 300 350 400

00 05 10 15 20 25 30

PIB Población Gráfico 7a

Evolución del PIB de la Argentina y de la población en el primer tercio del siglo XX

(1901=100) 20

40 60 80 100 120 140

00 10 20 30 40 50 60 70 80 90 00

Gráfico 6

Evolución del Producto Interno Bruto por habitante de la Argentina entre 1900 y 2003

0 100 200 300 400 500

35 40 45 50 55 60 65 70 75

PIB Población

Gráfico 7b

Evolución del PIB de la Argentina y de la población entre 1932 y 1975

(1932=100)

90 100 110 120 130 140 150 160

1975 1980 1985 1990 1995 2000 2005

PIB Población

Gráfico 7c

Evolución del PIB de la Argentina y de la población entre 1975 y 2003

El producto por habitante aumentó a un ritmo medio de 0,82% al año entre 1900 y 1932. En la fase siguiente, entre 1932 y 1975, creció bastante más rápido: un 1,75% anual. Sin embargo, las tasas medias de aumento del PIB no fueron muy diferentes en esos lapsos, como ya se vio. La diferencia resulta de que las tasas de crecimiento de la población declinaron significativamente. Interpolando a partir de los datos censales puede estimarse el crecimiento poblacional entre 1900 y 1932 en un 2,74% anual. Pero esa tasa declina a 1,86% en la fase subsiguiente.

Como puede verse en el gráfico 7c, la tercera etapa ha sido la más desfavorable en materia de PIB por habitante, pese a que el crecimiento poblacional siguió declinando. A comienzos del tercer milenio, el producto per capita se encontraba por debajo de su nivel de 1975. Entre 1900 y 2003 la población aumentó a un ritmo medio de 2% anual, mientras que nuestra serie de producto estimado arrojaría un crecimiento de casi 3% por año.

El contexto externo

Para completar esta periodización histórica planteada a vuelo de pájaro, introductoria, haremos ahora una breve mención a ciertos rasgos del contexto internacional que tuvieron gran relevancia en el curso de los acontecimientos internos. Estos aspectos también serán abordados con mayor detenimiento más adelante.

Lo primero que cabe señalar es que las tres grandes fases de la historia económica argentina que hemos mencionado tienen contrapartida en etapas también nítidamente marcadas de la evolución del contexto mundial. El primer tercio del siglo XX estuvo caracterizado, entre otros rasgos, por una intensa movilidad internacional de capitales y por la expansión del comercio mundial. El sistema monetario de patrón oro era el eje del mecanismo de regulación de los pagos internacionales. Los movimientos de capitales, intensos en buena parte del período (desde aproximadamente 1870 en adelante), mostraron sin embargo un comportamiento cíclico, con períodos de marcada retracción, como el de la Primera Guerra, ya referido. La Argentina se integró al comercio mundial, desde el último cuarto del siglo XIX, como país receptor de fuertes flujos de capital, exportador de productos agropecuarios e importador de manufacturas.

La depresión de 1930 dio lugar a un cambio muy drástico en el panorama externo. A diferencia de lo que había sucedido luego de la Primera Guerra, superada la cuál el dinamismo económico mundial se recompuso, las consecuencias de la depresión serían mucho más perdurables. En efecto, se inició entonces un largo período que, en algunos de sus rasgos principales, se extendería hasta comienzos de los años setenta, aunque es posible identificar varias fases diferenciadas en su desarrollo.

en su comercio exterior, a menos que su moneda sea una moneda de reserva, mantenida por ejemplo por los bancos centrales de otras naciones como respaldo de su propia emisión monetaria).

Esta fase tiene un hito intermedio en 1944, cuando los acuerdos de Bretton Woods, que dieron lugar, entre otros aspectos, a la creación del Fondo Monetario Internacional y del Banco Mundial, establecieron un nuevo orden en el sistema de pagos internacionales. Este se basó en la determinación de paridades cambiarias fijas (pero ajustables) entre las distintas monedas nacionales, con el FMI como institución destinada a velar por la salud de ese sistema de pagos y a apoyar a los países miembros (del Fondo) que enfrentaran eventuales déficits en sus balances de divisas. La mayor parte de las naciones mantuvo, ya bajo este nuevo esquema, controles (limitaciones, restricciones) a los movimientos de capitales, por lo que los flujos internacionales de fondos continuaron siendo relativamente limitados por largo tiempo.

Este es un punto muy importante para el análisis de las políticas macroeconómicas, puesto que el grado de movilidad de capitales hacia y desde una economía nacional modifica en gran medida la forma de operación de las políticas internas y afecta también su eficacia, como examinaremos detenidamente en capítulos posteriores.

Hacia fines de los años cincuenta, sin embargo, el panorama que acabamos de trazar comenzó a cambiar con cierta rapidez. Un factor importante en este sentido fue el desarrollo del llamado "euromercado". Esta innovación comienza en la plaza bancaria londinense. Los bancos británicos empiezan a operar en dólares de los Estados Unidos, en cantidades significativas. Estas operaciones, de captación y de préstamo, no afectan a la oferta monetaria británica (es decir, a la oferta de libras esterlinas), por lo que permanecen sujetas a bajas regulaciones por parte de las autoridades monetarias locales. Resultan así muy atractivas para los bancos, ya que su rentabilidad aventaja a la que generan las operaciones en moneda local, sometidas, por ejemplo, en el caso de los depósitos, a requisitos de

encaje.9 Ese mercado, que opera en dólares estadounidenses pero fuera de los

EE.UU., se expande de un modo bastante rápido canalizando, entre otras transacciones financieras, las que realizan empresas estadounidenses que extienden por entonces su esfera de negocios hacia Europa. Más tarde este mercado atraería flujos importantes de fondos provenientes de la Unión Soviética, resultado de excedentes comerciales en dólares que son canalizados hacia allí, en plena guerra fría, con la intención de mantenerlos a distancia de posibles acciones (como un potencial embargo) del gobierno de los Estados Unidos.

Con la expansión del euromercado los flujos internacionales de capitales comienzan a adquirir mayor volumen. Este proceso actúa en cierta forma como un ariete favorable a la liberalización de los flujos financieros entre naciones, y al interior de las mismas. Esto es promovido en buena medida por las instituciones bancarias: la mayor rentabilidad de las operaciones en eurodólares desata

presiones competitivas muy fuertes y hace que los bancos presionen procurando desarticular las regulaciones financieras aún vigentes en distintas economías nacionales. Se van creando también así condiciones favorables para un progresivo desmantelamiento de los controles a las salidas y entradas de capitales, aunque este proceso se limitaría, en un principio, a las naciones industrializadas.

Las economías de la periferia tienen inicialmente, y por bastante tiempo, muy limitada presencia en las transacciones en eurodólares, aunque hay algunos casos relativamente aislados de toma de fondos en ese mercado durante los años sesenta. Pero puede decirse que, en líneas generales, hasta comienzos de la década siguiente, las economías de América Latina, entre otras, tienen un muy limitado acceso al crédito externo (de fuentes privadas). El financiamiento que podían obtener provenía primordialmente de los organismos multilaterales (FMI, Banco Mundial, BID) y de gobiernos, con algún lugar también para cierto volumen de crédito comercial de origen privado. Eran, en síntesis, economías relativamente "aisladas" del resto del mundo en el plano financiero.

El contexto financiero externo cambiaría nuevamente de modo muy profundo a comienzos de los años setenta. Dos eventos deben destacarse: en primer lugar, el final del esquema basado en "paridades cambiarias fijas pero ajustables" que se había acordado en Bretton Woods. A comienzos de los setenta, los Estados Unidos, seguidos luego por el conjunto de las naciones industrializadas, ingresan en una fase de tipos de cambio fluctuantes. Esta transformación abre un espacio sustancial para la expansión de las transacciones financieras internacionales, al crear las condiciones para el desarrollo de un extenso mercado donde se compra y vende el riesgo cambiario.

En segundo lugar, en 1973 se produjo el primer shock de los precios del petróleo. La suba sustancial de los precios del crudo tuvo un amplio conjunto de efectos. El que queremos destacar aquí es financiero: enormes excedentes de fondos obtenidos por las naciones exportadoras de petróleo se canalizaron hacia el euromercado. Apareció una masa de recursos prestables gigantesca y, con ello, el acceso al financiamiento externo, principalmente bancario, para economías como las de Latinoamérica, que hasta entonces habían estado financieramente aisladas, se hizo mucho más fluido. Es el comienzo de la tercera “gran etapa” de la centuria que estamos enfocando. Concide con la llamada “nueva globalización” financiera, y se extiende hasta nuestros días.

Esta etapa tiene, a su vez, observada desde la perspectiva de la Argentina, tres subperíodos. Una etapa inicial de grandes ingresos de capitales y expansión económica que concluyó en la crisis de la deuda de 1981-82, seguida por una fase de racionamiento del crédito hasta comienzos de los años noventa. Y luego, desde allí en adelante, una nueva fase de ingresos de capitales que culminaría con la crisis de 2001-2002. Estos rasgos son en parte compartidos con otros países, en especial de América Latina, aunque hay divergencias importantes, particularmente en los años recientes.

conjuntos de políticas macroeconómicas. El aumento inicial de la disponibilidad de crédito internacional de fuentes privadas fue una condición necesaria, por ejemplo, para los procesos de endeudamiento que desembocarían, a comienzos de los años ochenta, en la crisis de la deuda. Antes de esta fase, cuando la movilidad de los capitales era todavía baja y el acceso al crédito externo muy limitado, las deudas externas de economías como la nuestra se mantenían, por lógica, en niveles relativamente pequeños.

Como ya se señaló, la crisis de la deuda de comienzos de los años ochenta fue seguida por una nueva fase de relativo "aislamiento" de América Latina (en el sentido de que por casi una década se perdió el acceso al crédito privado voluntario), que se extendió hasta comienzos de la década de los noventa.

Posteriormente, en el último decenio del siglo XX, hemos atravesado nuevamente una época de liberalización financiera y alta movilidad de capitales. Al igual que en otras etapas históricas, como la extendida entre 1870 y 1930, estos movimientos presentaron un comportamiento fluctuante, y la fuerte expansión de la primera mitad de la década dio después lugar a una etapa de mayor volatilidad y a una sucesión de crisis, incluyendo la experimentada recientemente por la Argentina. Nos ocuparemos más adelante sobre estos temas, puesto que la intención principal de los desarrollos conceptuales y de teoría que plantearemos en los capítulos siguientes es precisamente la de procurar comprender estos procesos que nos envuelven todavía.

Perturbaciones y fluctuaciones

Luego de esbozar una visión a vuelo de pájaro, de muy largo plazo, de la evolución macroeconómica argentina y de algunos rasgos del contexto externo, queremos retornar ahora, para completar esta introducción, al tema de las fluctuaciones del PIB. Con ese propósito, enfocaremos con un detalle algo mayor que anteriormente, aunque de todos modos en forma sintética, las últimas dos décadas.

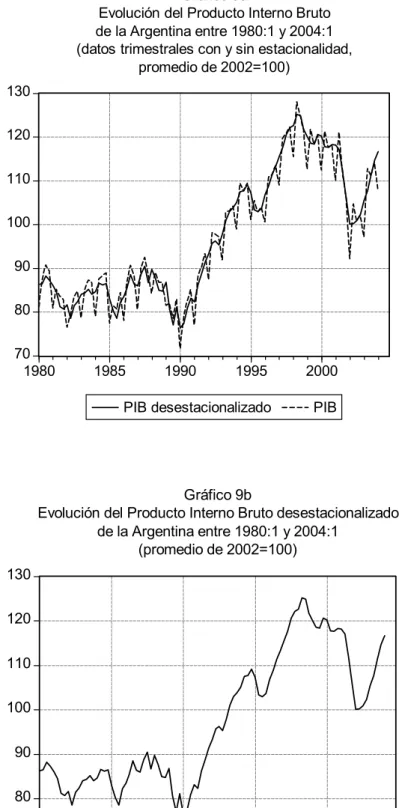

Para hacerlo, podemos recurrir a cifras de mayor frecuencia que las que empleáramos hasta aquí. Hemos venido examinando datos anuales, pero las estimaciones del PIB se publican trimestralmente. Siempre considerándolas como una suerte de medida de cantidades, las presentamos a continuación. Son en verdad los mismos datos utilizados en el Gráfico 1, pero aquí en secuencia trimestral en lugar de anual. La ilustración que sigue corresponde únicamente al

período 1980-2004.10

La línea del PIB presenta una trayectoria muy quebrada. Sin embargo, pueden fácilmente constatarse ciertas regularidades. Lo que más resalta es el hecho de que siempre, en todos los años el primer trimestre presenta un punto relativamente bajo en la serie.

Si al observar el dato del PIB correspondiente al primer trimestre de cualquier año, y constatar que esa cifra es inferior a la del último cuarto del año precedente, concluyéramos, sin más, que la economía se está moviendo hacia una recesión,

estaríamos en grave riesgo de cometer una insensatez. En el primer trimestre del año mucha gente se toma vacaciones en esta región del globo. Y si bien eso incrementa la actividad económica en algunas áreas y actividades, como las ligadas al turismo, el nivel general declina sistemáticamente. Se trata de un fenómeno propio del verano en casi cualquier parte. En otros términos, es un fenómeno estacional.

Si queremos saber, sobre bases más firmes, si el producto del primer trimestre de un año resulta "realmente" inferior al cuarto del año anterior, tenemos que corregir de algún modo las cifras crudas, depurarlas del “efecto vacaciones”: corregirlas por estacionalidad. Por cierto, el ejemplo del primer trimestre es muy claro, pero cada trimestre tiene su estacionalidad característica, positiva o negativa. Existen métodos estadísticos para depurar una serie de la estacionalidad (es decir, para “desestacionalizarla”). Lo que esos métodos hacen, en esencia, es “levantar” las cifras correspondientes a los períodos que tienen estacionalidad negativa (como es el caso del primer trimestre) y “bajar” un tanto las de los períodos con estacionalidad positiva (como, por ejemplo, el tercer trimestre). En el gráfico que sigue presentamos de nuevo la misma serie quebrada anterior, de los datos crudos del producto (la que aparece ahora en línea punteada), superponiéndole la serie de trazo continuo, del PIB desestacionalizado. A los efectos de que pueda verse con más claridad la línea del PIB corregido por estacionalidad la presentamos nuevamente, en soledad, en el Gráfico 9b.

70 80 90 100 110 120 130

1980 1985 1990 1995 2000

Gráfico 8

70 80 90 100 110 120 130

1980 1985 1990 1995 2000

PIB desestacionalizado PIB

Gráfico 9a

Evolución del Producto Interno Bruto de la Argentina entre 1980:1 y 2004:1 (datos trimestrales con y sin estacionalidad,

promedio de 2002=100)

70 80 90 100 110 120 130

1980 1985 1990 1995 2000

Gráfico 9b

Evolución del Producto Interno Bruto desestacionalizado de la Argentina entre 1980:1 y 2004:1

En la ilustración 9a puede verse, por ejemplo, que en el primer trimestre de 1996 el producto estaba aumentando (contra el trimestre inmediato anterior) según las cifras desestacionalizadas, mientras que los datos con estacionalidad

mostraban, como es habitual, una declinación.11

La serie corregida nos permite observar mejor la historia de recesiones y expansiones del período, sin el “ruido” que introducen las vacaciones y otros factores estacionales. Por eso, en adelante trabajaremos sobre la línea continua únicamente, para examinar los procesos que nos interesa comprender.

El Gráfico 9b nos muestra otra vez una secuencia de marcadas fluctuaciones, tanto en los años ochenta como en los noventa. Observe estas curvas con detenimiento. Ellas nos cuentan, en verdad, aspectos de nuestra propia historia de vida y la de nuestros padres, parientes y vecinos. Muchas veces las fluctuaciones están asociadas con episodios históricos muy fácilmente identificables. Por ejemplo, la recesión de comienzos de los años ochenta se vincula con la crisis de la deuda (y con el fracaso de la política de estabilización de la "tablita" cambiaria iniciada a fines de 1978, de la que nos ocuparemos más adelante). Los fuertes "valles" de recesión de fines de aquella década se asocian con los episodios de hiperinflación de 1989 y 1990; la recesión de 1995 con el efecto tequila y la iniciada a mediados de 1998 con el impacto de la crisis rusa de agosto de ese año.

También algunas expansiones pueden vincularse con episodios bien definidos, como las experimentadas al inicio del plan Austral, en 1985-86, y del plan de convertibilidad, a partir de 1991.

En realidad, parece posible "contar la historia" de la economía (de la que por cierto estamos mirando aquí apenas uno entre múltiples aspectos importantes)

como una sucesión de shocks o perturbaciones, seguidos por procesos de

adaptación o respuesta del sistema económico a esos impulsos. Estos procesos son, justamente, las fluctuaciones.

Si estuviesemos escribiendo una introducción a la macroeconomía de un país desarrollado, sin embargo, difícilmente adoptaríamos esta perspectiva. Esto es así porque, sobre todo en economías de grandes dimensiones, como la de los Estados Unidos, es más habitual pensar en las fluctuaciones como resultado de fuerzas endógenas, internas, que como la adaptación o respuesta a shocks.

Por ejemplo, durante un auge, las ventas de las firmas están aumentando y las expectativas de rentabilidad mejoran; en consecuencia, se hacen más

atractivas nuevas inversiones; las inversiones contribuyen a su vez a un mayor crecimiento de las ventas y consolidan las expectativas favorables. En tales circunstancias, es posible que el optimismo no sea un consejero del todo bueno: algunas firmas, llevadas por el entusiasmo inversor, tal vez encaren proyectos que son relativamente riesgosos, o que dependen para ser rentables de que la expansión continúe a un ritmo elevado. Así, el proceso expansivo se hace más frágil. En algún punto, comienzan a surgir dudas, o algunas inversiones acaban resultando menos rentables de lo que se esperaba o incluso dan pérdidas. El optimismo decae y los más cautos adoptan conductas más austeras para precaverse de un eventual freno. Con esto, la expansión puede efectivamente tender a detenerse o incluso a revertirse. El giro desfavorable de las expectativas se alimenta a sí mismo, porque menos optimismo resulta en menos ventas, y menos ventas en todavía menos optimismo. Con el tiempo, la recesión destruye las inversiones excesivas que se habían llevado a cabo en el clima optimista del auge. Pero también genera desempleo y un aumento en el número de quiebras. Esto que estamos describiendo es un proceso endógeno, en el que cada etapa va creando las condiciones de la fase subsiguiente. La expansión crea condiciones que preparan el terreno de la recesión subsiguiente, y así sigue la historia.

Sin embargo, en economías relativamente pequeñas como las de Argentina o países de grado de desarrollo similar, es frecuente que las fluctuaciones no se originen en procesos de ese tipo, sino en cambios de contexto, y predominantemente, en modificaciones en el contexto externo, aunque muchas veces también, por ejemplo, en reformulaciones importantes de la política económica. Abundan los ejemplos de ambos tipos. De allí que tendamos a pensar en las oscilaciones del PIB a partir de secuencia “shock-fluctuación”, más que como un proceso movido por sus propias fuerzas.

Perturbaciones, información y fluctuaciones

Varias de las perturbaciones que acabamos de mencionar al mirar la evolución del PIB de la Argentina desde 1980 tomaron la forma de cambios muy significativos en algunas de las condiciones del contexto externo. En las series más largas que comentamos previamente se destacaban, por ejemplo, las recesiones vinculadas a la Primera Guerra Mundial o la depresión del treinta. Fuertes variaciones en las tasas de interés internacionales o en los precios de los bienes que comerciamos con el resto del mundo, una devaluación en un país vecino, o el "derrame" de una crisis en otra economía que provoque cierto contagio (por ejemplo, en la forma de un mayor riesgo percibido por los prestamistas internacionales y menores ingresos de fondos) son ejemplos posibles de perturbaciones de origen externo. Entre las de origen interno pueden destacarse: el lanzamiento (o el derrumbe) de un plan de estabilización, como en los casos del plan de la "tablita", el Austral o el de convertibilidad. Además de “shocks externos” o “de política económica”, también puede haber, entre otros, de origen político, tecnológico, o provocados por circunstancias climáticas. Y naturalmente, pueden ser positivos (favorables) o negativos, aunque muchas

veces veremos que un shock positivo puede tener también algunos efectos

Para ilustrar, aunque de un modo todavía bastante abstracto, los efectos de un

shock, permítasenos imaginar un estado de equilibrio, lo que entenderemos aquí

como una situación en la que los planes de los agentes que operan en la

economía de que se trate (o con ella, si no son residentes) resultan mutuamente

compatibles y en consecuencia pueden, todos ellos, hacerse efectivos (pueden

realizarse, diremos frecuentemente) de manera simultánea.12 Si un milonguero planea bailar con una señorita, y ella estuviera planeando lo mismo, los dos podrán eventualmente realizar sus planes. Se trata de algo semejante, aunque aquí nos interesan sobre todo los planes de naturaleza económica, es decir, las

transacciones económicas que se piensa realizar. En economía se utiliza la noción de equilibrio para referirse a una situación (ideal) en la que esa correspondencia (o “consistencia”) entre magnitudes planeadas se da de manera generalizada (es decir, en todos los mercados). Es concebible que, en esas circunstancias, las transacciones que se realicen sean, grosso modo, las que se planeaba ejecutar. Podemos además suponer que, en tanto los planes se realizan, no hay incentivos para cambiarlos. En ausencia de algún nuevo impulso la economía seguirá, probablemente, en el curso en el que viene desenvolviéndose.

¿Cómo pensar un shock? Imaginemos una suba de las tasas de interés

internacionales, por ejemplo. Este cambio modifica el conjunto relevante de informaciones a partir de las cuales muchos de nosotros tomamos decisiones económicas y elaboramos planes. Ésa es una manera productiva de pensar una perturbación: es una alteración importante del conjunto de informaciones a partir de las cuáles los individuos toman decisiones.

Podemos imaginar que muchas personas reaccionarán al shock calculadora

en mano, rehaciendo cuentas, revisando decisiones y redefiniendo planes, porque es posible que, con los nuevos datos, algunos cursos de acción que se pensaba seguir ya no resulten apropiados (debido a que algunas inversiones, para citar un ejemplo, quizás no sean rentables en la nueva configuración).

Trate de concebir esta nueva escena: muchos agentes económicos (individuos, firmas) reaccionan simultáneamente, revisando planes y estrategias. Podría decirse, de un modo meramente descriptivo o "impresionista", si se quiere, que el sistema económico, que estaba "ordenado" o en equilibrio, según lo

imaginamos, sufrirá muy probablemente un cierto desorden luego del shock. Tome

en cuenta que este proceso de revisión se da, en las economías de mercado, de

manera individual, descentralizada.

Una acentuada división del trabajo, y la descentralización de las decisiones son, en efecto, dos características muy importantes de las modernas economías de mercado. Son la matriz que da pie a la existencia potencial de problemas de coordinación entre las distintas actividades económicas individuales. Luego del shock, es natural que la revisión de algunos planes individuales lleve a cambios de conductas que no resulten compatibles con los cambios que se producirán, simultáneamente, en las conductas y planes de otros individuos. Podría

configurarse así un estado de desequilibrio. Lo que sugerimos es que es muy

posible que en diversos puntos del sistema económico los planes individuales ya

no sean compatibles entre sí, y por lo tanto no podrán realizarse todos de manera simultánea. En ese caso, algunos planes (y algunos agentes) se verán frustrados.

Un estado de desequilibrio puede suponer la aparición de "racionamiento".13

Quizás en el mercado laboral se presente un exceso de oferta: hay más trabajadores que quieren trabajar al salario vigente que puestos vacantes. En ese caso decimos que algunos trabajadores están racionados porque no pueden vender todo el trabajo que querrían a esos salarios. Situaciones similares pueden presentarse en algunos mercados de bienes y de servicios.

¿Cómo se restablecerá el "orden"? En términos más concretos, la pregunta es: ¿de qué mecanismos dispone una economía de mercado para recuperar una

situación de adecuada coordinación entre las actividades económicas individuales,

luego de un shock?¿Cuán eficaces son los mecanismos que promueven la

recuperación espontánea o automática del equilibrio?¿Cuánto podemos confiar en ellos?

Esas preguntas han estado siempre en el corazón de los debates macroeconómicos, aunque a veces detrás del telón. No pretendemos abordarlas ni mucho menos intentaremos responderlas aquí. Pero seguramente vale la pena enunciarlas desde ya, y también decir algo acerca de cuáles son los principales caminos que se han seguido para buscar las correspondientes respuestas, con la intención de seguir configurando una imagen inicial del campo de problemas de los que nos ocuparemos.

Los mecanismos autorreguladores de que disponen las economías de mercado son básicamente los mecanismos de precio. Los precios de mercado, en efecto, tienen varias funciones, y una de ellas es la de coordinar las decisiones y

planes individuales. Volviendo a nuestro shock, esto simplemente quiere decir que

en la situación de relativo "desorden" que sigue a la perturbación, cuando aparecen excesos de oferta en algunos mercados y posiblemente excesos de demanda en otros, se espera que los precios se muevan en el sentido requerido para reequilibrarlos. Es decir, para restablecer la compatibilidad entre los planes de los agentes que operan en ambos lados (oferta y demanda) de los distintos mercados. Sencillamente, se espera que los precios suban allí donde aparezcan excesos de demanda, y que bajen donde la demanda sea insuficiente para absorber la oferta.

Los economistas a los que, en los debates macroeconómicos, suele asociarse

con el calificativo de clásicos, se caracterizan porque tienden en general a suponer

que los mecanismos autorreguladores que operan vía precio son muy potentes en las economías de mercado (al menos en ausencia de "interferencias" como regulaciones estatales u otras trabas político-institucionales), de manera que,

cuanto mayor es el shock, mayor la consiguiente reacción espontánea en el

sentido de restablecer el equilibrio. Quienes adoptan esta perspectiva suelen confiar, así, en la capacidad de la economía para reencontrar de manera

automática un estado ordenado si un shock las ha desplazado de esa posición. En

una visión extrema, en realidad, se suele interpretar a las fluctuaciones como manifestación de procesos en equilibrio continuo. No creemos que sea una interpretación atractiva en general, aunque pueda tener sentido en alguna situación concreta, pero tiene prestigio en ciertos círculos académicos. Las fluctuaciones del PIB podrían simplemente reflejar, por ejemplo, la absorción de cambios tecnológicos, determinados por la evolución del conocimiento, que hasta cierto punto podemos considerar “exógena” (lo que en este contexto quiere decir, no explicada por la argumentación económica), con los precios moviéndose de modo de mantener todo el tiempo el equilibrio de los mercados . Sin embargo, en tal caso las recesiones deberían explicarse como resultado de “regresiones tecnológicas” y la evidencia no parece favorable a una hipótesis de ese tipo.

De cualquier manera, hay muchos macroeconomistas que son más escépticos en relación a la capacidad del sistema de mercado de restablecer espontáneamente el equilibrio. Como señaláramos ya en la introducción, es frecuente que se los reúna (seguramente para incomodidad de muchos de ellos)

bajo la etiqueta común de keynesianos.14 Los hay de diversas vertientes, pero

creemos que los unifica la creencia en que, al menos a veces, hay circunstancias en las que los mecanismos autorreguladores están "trabados", no funcionan con rapidez y eficacia para restablecer el equilibrio luego de una perturbación, lo que

puede dar lugar a la configuración de fallas masivas de coordinación.

Una falla de coordinación se produce cuando un desequilibrio no tiende a

autocorregirse. En realidad, en los enfoques keynesianos es habitual que

aparezcan también mecanismos amplificadores de las perturbaciones. El

multiplicador keynesiano, por ejemplo, que abordaremos algo más adelante, es uno de los más populares. Estos mecanismos no sólo dificultan el tránsito de retorno hacia el equilibrio sino que pueden hacer que la economía, librada a su propia dinámica, se aleje, espontáneamente, todavía más de un estado coordinado.

Así, por ejemplo, una suba de las tasas de interés internacionales podría, al aumentar el costo del crédito, desalentar la inversión interna, algunos proyectos se dejarían de lado o se postergarían para más adelante, esto podría afectar el nivel de ventas de las firmas, lo que a su vez generaría una reducción de las horas de trabajo y eventualmente cierto desempleo. Como los ingresos de algunos trabajadores declinarían, se reduciría un tanto la demanda de bienes, por lo que la declinación de ventas se extendería a otras firmas, no alcanzadas por la primera oleada contractiva. De este modo, en sucesivas ondas, el impacto negativo inicial podría amplificarse y observaríamos una recesión. Naturalmente, estamos hablando aquí de un fenómeno de desequilibrio.

Del enfoque clásico emana, más o menos naturalmente, una mayor

proclividad hacia las políticas económicas pasivas (es decir, a no recurrir a la

acción estatal, dejando en cambio que el sistema se autorregule, o bien a atar al gobierno a reglas de conducta en materia de política monetaria, cambiaria y fiscal, por ejemplo, para reducir el grado de interferencia estatal en el curso de las actividades económicas privadas).

Por el contrario, el enfoque keynesiano conlleva una mayor propensión a las

políticas activas. En efecto, si se considera que, al menos a veces, hay fallas masivas de coordinación, ya no se puede descansar en una capacidad automática del sistema para reordenarse y se abre al menos un espacio para discutir las políticas activas o el tipo de intervención que podría resultar adecuado para mejorar su funcionamiento.

La historia de la macroeconomía moderna tiene, como eje de su desarrollo, a la controversia en torno a estas cuestiones; el contenido dramático de esa historia está sostenido principalmente por la tensión entre las dos visiones básicas que hemos esquematizado aquí muy sucintamente.

Modelos

¿Cómo se desarrolla esta discusión acerca de la capacidad de autorregulación de las economías de mercado, y a las políticas macroeconómicas, su papel y su eficacia? ¿En qué lenguaje se argumenta?

Como sabemos, el debate económico suele desarrollarse en un lenguaje formal particular, que plasma en modelos, frecuentemente matemáticos. Nosotros vamos a utilizar también ese lenguaje como complemento de la argumentación verbal, pero manteniendo un grado de complejidad matemática bajo, utilizando bastante apoyo de gráficos, diagramas y ejemplos numéricos, y poniendo el énfasis en las cuestiones conceptuales más importantes, antes que en los problemas formales de la construcción de argumentos. Pero queremos dejar

establecida esta idea: un modelo es simplemente una argumentación, más allá del

lenguaje particular en el que la elaboremos, y por lo tanto traducible, en lo sustancial, a un lenguaje diferente.

Sobre la noción de equilibrio

Como cualquier modelo, los económicos están estructurados a partir de conceptos, los ladrillos básicos del razonamiento, a los que normalmente

llamamos también variables, porque en general podemos medirlos (o concebirlos

como mensurables), lo que hace factible tratarlos como una variable matemática.

Es el caso, por ejemplo, de los agregados que mencionamos más arriba.

Los modelos económicos son sistemas de interrelaciones entre conceptos o

variables. Las relaciones entre variables (las proposiciones) que aparecen en ellos

son básicamente de tres tipos.

En primer lugar, están las relaciones contables (o de definición), que suelen

constituir el punto de partida de la argumentación, en parte porque suministran el marco en el que solemos reunir y sistematizar buena parte de los datos que

empleamos. Se trata, en este caso, de identidades, es decir, de relaciones que se

cumplen siempre (como la que nos dice que el patrimonio neto de una firma es igual a su activo menos su pasivo). Esto es interesante porque tales relaciones establecen una suerte de "límite contra el error". Pero esta cualidad también constituye una limitación, puesto que si bien sirven como primer paso, para ordenar la información disponible y para avanzar en la descripción, no nos

permiten desarrollar verdaderas explicaciones.

Para esto es necesario ir más allá de la contabilidad e introducir vínculos de

otro tipo entre los conceptos que utilizamos: se trata de relaciones de

comportamiento, que constituyen en principio hipótesis acerca de regularidades que es posible esperar que se cumplan entre determinadas variables. Estas regularidades suelen expresar justamente "comportamientos", y deben estar sujetas, como es lógico, a escrutinio y evaluación empírica. Son imprescindibles para construir explicaciones, porque introducen elementos de causalidad. Así, nos permiten entender que cierto fenómeno es el origen de algún otro. Decimos, por ejemplo, que "la inversión en maquinaria y equipos depende del nivel de las tasas de interés...", con lo que establecemos una relación de determinación y una secuencia. Si anticipamos un cambio en las tasas de interés, por ejemplo, preveremos que tendrá algún efecto sobre las decisiones de inversión, etc..

Finalmente, en los modelos aparecen también relaciones que llamamos reglas

Nota periodística:

La reactivación cumple un año Mario Damill

Economista del CEDES.

Publicado en el Suplemento Económico del diario Clarín, 6 de abril de 2003.

Tengo una buena noticia para darle (no es una primicia, pero es muy probable que no la haya leído de este modo): comenzó el otoño y la reactivación continúa.

El veranito se extendió al verano y ya lleva, en verdad, cuatro estaciones. Proponer un festejo sería una frivolidad frente a los rasgos abrumadores de la crisis social y económica que todavía nos envuelve. Pero vale la pena al menos tomar nota del hecho. Reconocerlo. Un año.

¿Qué quiere decir eso? Ateniéndonos estrictamente a los datos disponibles, significa que a partir del primer trimestre del año pasado, el producto bruto interno de la Argentina comenzó a ascender sostenidamente. Las golondrinas se fueron, volvieron, pronto partirán de nuevo, y todo indica que ese proceso, hasta aquí, sigue adelante.

El producto bruto interno es, simplificadamente, una medida de las cantidades de bienes y servicios que se generan dentro de nuestras fronteras, por período. Para que la “noticia” que comentamos adquiera mayor nitidez, le propongo que la contraste con lo que venía pasando anteriormente: el producto empezó a contraerse a mediados de 1998 y lo hizo (casi) ininterrumpidamente hasta comienzos de 2002. Faltaba apenas un trimestre (los datos del producto total de la economía tienen frecuencia trimestral) para que esa depresión completara cuatro años. Ahí, ya no estamos.

El nivel actual del PIB es, sin embargo, todavía bastante más bajo que el máximo alcanzado a mediados de 1998 (un 15% menor, aproximadamente), lo que dificulta, sin dudas, que percibamos el cambio de tendencia.

Segunda buena noticia: todas las cifras disponibles (de carácter sectorial, como la producción industrial, la del sector de la construcción, y de servicios públicos) coinciden en señalar que el ritmo de la reactivación ha sido más intenso en el primer trimestre de 2003 (los datos agregados se publican naturalmente con demora, marzo acaba de terminar). A lo largo del año pasado el PIB se expandió a un ritmo (anualizado) de 3%. Ahora lo está haciendo, aparentemente, algo más rápido, pese a la falta de crédito y a la incertidumbre política, entre otras amenazas.

Tercera buena noticia (y prometo que será la última): en el cuarto trimestre de 2002 aumentó a una tasa muy alta la inversión (claro, lo hizo desde niveles extremadamente bajos, a los que había caído en la larga contracción de fin de siglo).

trimestres de vida de este repunte (digamos, otoño-invierno de 2002), la expansión se sustentó en un moderado aumento de las exportaciones, pero sobre todo en la caída de las importaciones. Para mantener la argumentación en términos simples, digamos que la sustitución de bienes importados por bienes producidos internamente tuvo un papel destacado. Por el contrario, todos los componentes de la demanda interna (el consumo privado, el consumo del sector público, y la inversión), siguieron declinando en esa fase inicial, como lo habían hecho a lo largo de la depresión, aunque a un ritmo considerablemente atenuado.

Ese panorama cambió en el último trimestre de 2002. El comercio exterior no fue entonces un factor expansivo, no tanto por el comportamiento de las exportaciones (que siguieron creciendo moderadamente), sino porque las importaciones se incrementaron mucho (en términos porcentuales). En cambio, en contraste con lo que venía sucediendo hasta entonces, todos los componentes de la demanda interna aumentaron. Muy levemente en el caso del consumo (público y privado), pero visiblemente más en el de la inversión.

Esta última tiene, a su vez, dos grandes componentes. Uno de ellos es la inversión en construcciones, que aumentó casi 6% en el trimestre, contra el trimestre anterior. Es una tasa muy elevada. Considere que, anualizada, daría alrededor de 25%. Pero la inversión en maquinaria y equipo, el otro componente, dio un paso (para no hablar de un salto, tomando nota del débil punto de partida) hacia arriba de alrededor de 22% entre trimestres contiguos. En conjunto, considerando ambos elementos, la inversión aumentó más de 10% en ese último cuarto del año pasado. Por supuesto que, además de que se parte de un nivel extremadamente deprimido, los datos de un solo trimestre no alcanzan para hacer una historia. Pero registremos lo que pasa.

Lo decimos, en especial, algo abrumados por la forma extraña en que, con demasiada frecuencia, estos que llamamos quizás exageradamente “hechos” (cuando son “datos”), son presentados al público mientras desayuna.

El ejemplo que daremos al respecto se refiere estrictamente a esta reactivación. Muchos lectores se habrán informado recientemente de que, poco más o menos, “el producto bruto interno de la Argentina cayó un 10,9% en 2002, el año posterior a la devaluación”, contra 2001. Dos hechos se dan por sobreentendidos: que esa caída se dio a lo largo de 2002, y que la devaluación fue su causa mater. Pero este es el tema del que hemos venido hablando hasta aquí (en un tono muy diferente): el comportamiento reciente del producto. ¿Cómo es posible presentar la noticia de un modo tan distinto? Confieso que me cuesta entenderlo, pero procuraremos explicar qué sustenta esta segunda visión (llamémosla la visión “ready made”) de los hechos, o de los datos, apoyándonos en el gráfico adjunto.

Ahora bien, el valor “promedio” del producto de 2002 es mucho más bajo (alrededor de 11% menor) que el del año precedente (como muestra la comparación de las líneas punteadas). Esa es la comparación que usted quizás leyó hace algunos días. Una comparación interanual entre promedios. Los promedios son buenos para muchas cosas, pero es aconsejable tratarlos con delicadeza.

Contemplando el gráfico, cualquiera puede constatar que la parte sustancial de esa caída “entre promedios” se gestó en el segundo semestre de 2001, cuando todavía vivíamos bajo el 1 a 1. En otros términos, esa declinación de casi 11% no pertenece plenamente a 2002. En su mayor parte refleja hechos anteriores (esto se conoce como arrastre estadístico, y en este caso "explica" alrededor de 60% de la caída de la que hablamos). Lo sorprendente en relación con la depreciación cambiaria es en realidad lo contrario de lo que sugiere el tratamiento “ready made”: la contracción del PIB se frenó rápidamente y enseguida comenzó a revertirse. No estamos ofreciendo aquí otra respuesta "ready made" de signo contrario a la anterior. Menos ambiciosamente, nos remitimos a un conjunto de datos y a una pregunta: ¿cómo es posible que, considerando la forma traumática que adquirió la salida del régimen macroeconómico de los años noventa, y todo el daño que ese proceso (que tuvo a la depreciación cambiaria entre uno de sus ingredientes centrales) trajo sobre los contratos y sobre la distribución del ingreso, la caída del producto haya cesado apenas al trimestre siguiente? No le pedimos una respuesta (ni el FMI la tiene), pero ojalá que nos acompañe en el reconocimiento de los hechos y en el interés por comprenderlos.

230000 240000 250000 260000 270000 280000

01:1 01:2 01:3 01:4 02:1 02:2 02:3 02:4 03:1 03:2

Producto Interno Bruto de la Argentina, datos trimestrales (a precios de 1993)

del período 2001-2002

Promedio de 2001

Promedio de 2002

M

illon

es

d

e p

es

os

de

1

99

Capítulo 2. Introducción al marco contable del análisis macroeconómico La información macroeconómica

Comencemos con una nota de alerta: este capítulo será de lectura algo más trabajosa que el anterior. Antes de retornar al análisis de los temas de política económica que seguramente nos resultan más interesantes, tenemos que construir paso a paso y pacientemente un conjunto de herramientas. Empezamos ahora a recorrer ese camino.

En el capítulo anterior señalamos que el conjunto de relaciones que solemos establecer entre los conceptos que empleamos en el análisis macroeconómico incluye a las que son de tipo contable. Se trata de identidades, es decir, de relaciones que siempre se cumplen. Estas constituyen frecuentemente el punto de partida de la argumentación, lo que se debe en parte a que mucha de la información que utilizamos se reúne y organiza en sistemas contables.

Los principales datos cuantitativos relativos a los bienes y servicios que la sociedad produce, por ejemplo, los genera el Sistema de Cuentas Nacionales, del que nos ocuparemos enseguida. Hay otros tres sistemas contables que nos suministran también informaciones básicas para nuestra tarea de análisis macroeconómico. El primero de ellos es el Sistema de Cuentas Internacionales,

cuya pieza central es el balance de pagos, que informa acerca de las

transacciones económicas entre los residentes y los no residentes en el país. Luego contamos con las Cuentas Monetarias, con eje en los balances del Banco Central y del resto del sistema bancario, y también con el Sistema de Cuentas Fiscales. Utilizamos, asimismo, cifras que provienen de otras fuentes y que no se encuentran en formato contable, como las que se refieren al comportamiento de distintos conjuntos de precios (al consumidor, mayoristas, etc.), o al empleo, el desempleo, las tasas de interés y otras. En este capítulo nos concentraremos en algunas cuestiones fundamentales de las cuentas nacionales, y dejaremos por el momento de lado las restantes cuentas, sobre las que retornaremos, una a una, en capítulos posteriores.

A la búsqueda de una medida de cuánto se produce

Hemos visto ya algunos datos que provienen del Sistema de Cuentas Nacionales. En el capítulo anterior presentamos gráficos con índices del producto. Este concepto lo concebimos entonces, provisoriamente, como una medida de las cantidades de bienes y servicios producidos en el país, en cierto período. Sobre ese tema nos detendremos ahora: vamos a indagar cómo se construye una medida aproximada de las cantidades de bienes y servicios que una sociedad produce.

Flujos, “stocks”, períodos

Una primera cuestión que hay que dejar establecida es que una medida de

este tipo tiene que estar asociada a cierto período. ¿Las cantidades de bienes y