UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA

La Universidad Católica de Loja

ESCUELA DE BANCA Y FINANZAS

MODALIDAD ABIERTA Y A DISTANCIA

Preferencias en el uso de productos y servicios

financieros que ofrecen las instituciones del sistema

financiero regulado ecuatoriano, año 2011, Plaza Quito.

Trabajo de Fin de Carrera previa a la obtención del Título de Ingeniero en Administración en Banca y Finanzas

Autores:

Tayupanta León Ana Cristina

Solano Jaramillo Xavier Gustavo

Director Tesis:

Ing. Espinoza Loayza Viviana del Cisne

ii Ing. Viviana Espinoza Loayza

DOCENTE DE LA ESCUELA DE BANCA Y FINANZAS

CERTIFICA:

Que el presente trabajo realizado por los estudiantes Ana Cristian Tayupanta León y Xavier Gustavo Solano Jaramillo, ha sido orientado y revisado durante su ejecución, por lo tanto autorizo su presentación.

Loja, Diciembre de 2011

iii CESIÓN DE DERECHOS

“Nosotros, Ana Cristina Tayupanta León y Xavier Gustavo Solano Jaramillo declaramos ser autores del presente trabajo y eximimos expresamente a la Universidad Técnica Particular de Loja y a sus representantes legales de posibles reclamos o acciones legales.

Adicionalmente declaramos conocer y aceptar la disposición del Art. 67 del Estatuto Orgánico de la Universidad Técnica Particular de Loja que en su parte pertinente

textualmente dice: “Forman parte del patrimonio de la Universidad la propiedad

intelectual de investigaciones, trabajos científicos o técnicos y tesis de grado que se realicen a través, o con el apoyo financiero, académico o institucional (operativo) de

la Universidad”.

... ...

iv AUTORÍA

Las ideas, conceptos, procedimientos y resultados vertidos en el presente trabajo, son de exclusiva responsabilidad de los autores.

v DEDICATORIA

A mis padres que con su amor incondicional son mi norte y el pilar fundamental en mi vida, porque sin su apoyo y fortaleza no hubiera logrado ser la mujer y profesional que soy ahora.

A mi querida hija quien es el motor de mi vida, la razón de ser de mi existencia y por quien he superado todo obstáculo y que espero ser su ejemplo de superación y perseverancia.

A todas y cada una de las personas que con su amor, cariño y amistad creyeron en mi y me apoyaron para cumplir mis sueños y metas.

Ana Cristina

A Dios, mi madre Cecilia, mi esposa Claudia, mi hermana Priscila y mis hijos Mateo, Ismael y Anahí, quienes ocupan un lugar muy especial en mi vida, y a quienes dedico este trabajo por su apoyo incondicional cada día en este reto profesional, así como en los demás aspectos de mi vida diaria.

vi AGRADECIMIENTO

A la Universidad Técnica Particular de Loja por permitirnos realizar nuestros estudios profesionales, a través de la Educación a Distancia.

De manera especial, nuestro sincero agradecimiento a la Ingeniera Viviana Espinoza Loayza, por haber guiado y orientado acertadamente nuestra práctica profesional.

Finalmente agradecemos a todas las personas que de una u otra manera colaboraron con nosotros hasta la culminación de nuestro trabajo.

viii ÍNDICE DE CONTENIDOS

ÍNDICE DE CUADROS ... xi

ÍNDICE DE GRÁFICOS ...xiii

INTRODUCCIÓN ... xv

CAPÍTULO I ... 1

1. EL SISTEMA FINANCIERO ECUATORIANO ... 1

1.1 LEY GENERAL DE INSTITUCIONES FINANCIERAS ... 1

1.1.1 Definición ... 1

1.1.2 Órganos Rectores del Sistema Financiero ... 1

1.1.3 Alcance y Regulaciones ... 2

1.2 ESTRUCTURA DEL SISTEMA FINANCIERO ECUATORIANO ... 3

1.2.1 Banca Privada ... 3

1.2.1.1 Definiciones Básicas ... 3

1.2.1.2 Caracterización de la banca ecuatoriana (breve descripción y cobertura) ... 3

1.2.1.3 Productos y Servicios Financieros ... 5

1.2.2 Cooperativismo ... 6

1.2.2.1 Definiciones Básicas ... 6

1.2.2.2 Cooperativismo en el Ecuador (Breve descripción, estadísticas y cobertura) ... 6

1.2.2.3 Productos y Servicios ... 8

1.2.3 El Mutualismo ... 8

1.2.3.1 Definiciones Básicas ... 8

1.2.3.2 El Mutualismo en el Ecuador (Breve descripción, estadísticas y cobertura) ... 9

1.2.3.3 Productos y Servicios ... 10

1.2.4 La Banca Pública ... 11

1.2.4.1 Definiciones Básicas ... 11

1.2.4.2 La Banca Pública en el Ecuador (Breve descripción, estadísticas y cobertura) ... 11

1.2.4.3 Productos y Servicios ... 12

1.3 TENDENCIAS ACTUALES DE PRODUCTOS Y SERVICIOS FINANCIEROS 13 1.3.1 La Importancia de la Web 2.0 y la Tecnología en los Productos y Servicios Financieros. ... 13

1.3.2 Canales de Provisión de Servicios Financieros ... 14

ix

CAPÍTULO II ... 17

2. ANÁLISIS SITUACIONAL DEL SISTEMA FINANCIERO ECUATORIANO. UNA PERSPECTIVA DESDE LA OFERTA POR PLAZA. ... 17

2.1 EL SISTEMA FINANCIERO LOCAL (ANÁLISIS POR PLAZA Y POR SUBSISTEMAS) ... 17

2.2 EVOLUTIVO DE CAPTACIONES ... 18

2.2.1 Por Tipo de Depósito ... 18

2.2.2 Por Subsistema ... 21

2.2.2.1 Bancos Privados ... 22

2.2.2.2 Cooperativas de Ahorro y Crédito ... 26

2.2.2.3 Mutualistas ... 29

2.2.2.4 Sociedades Financieras ... 30

2.2.2.5 Instituciones Públicas ... 31

2.3 EVOLUTIVO DE COLOCACIONES ... 32

2.3.1 Por Tipo de Cartera ... 32

2.3.2 Por Subsistema ... 35

2.3.2.1 Bancos Privados ... 35

2.3.2.2 Cooperativas de Ahorro y Crédito ... 39

2.3.2.3 Mutualistas ... 43

2.3.2.4 Sociedades Financieras ... 45

2.3.2.5 Instituciones Públicas ... 46

2.4 PRODUCTOS Y SERVICIOS FINANCIEROS. TIPOS Y COSTOS ... 47

2.4.1 Por Subsistema ... 49

2.4.1.1 Bancos Privados ... 49

2.4.1.2 Cooperativas de Ahorro y Crédito ... 50

2.4.1.3 Mutualistas ... 52

2.4.1.4 Sociedades Financieras ... 53

2.4.1.5 Instituciones Públicas ... 54

CAPÍTULO III ... 59

3. ACCESO Y PREFERENCIA DE PRODUCTOS Y SERVICIOS FINANCIEROS. UNA PERSPECTIVA DESDE LA DEMANDA. ... 59

3.1 FACTORES QUE INFLUYEN EN LA PREFERENCIA DE PRODUCTOS Y SERVICIOS FINANCIEROS ... 59

3.1.1 Estudio Comparativo entre Tipos de IFIS ... 60

3.1.2 Estudio Comparativo entre Productos y Servicios ... 60

3.1.2.1 Datos Generales ... 61

3.1.2.2 Preferencias de los Clientes de la Cooperativa Cooprogreso ... 67

x 3.1.2.4 Preferencias de los Clientes de la Cooperativa Cooprogreso que

tienen productos en Bancos. ... 79

3.1.2.5 Preferencias de los Clientes de la Cooperativa Cooprogreso que tienen productos en Instituciones Financieras no Reguladas ... 88

3.2 LA COMUNICACIÓN CON EL CLIENTE Y SERVICIO AL CLIENTE ... 92

3.2.1 Comunicación con el Cliente ... 94

3.2.1.1 Clientes de la Cooperativa Cooprogreso ... 94

3.2.1.2 Clientes de la Cooperativa Cooprogreso que tienen productos en otras Cooperativas... 96

3.2.1.3 Clientes de la Cooperativa Cooprogreso que tienen productos en Bancos 98 3.2.1.4 Clientes de la Cooperativa Cooprogreso que tienen productos en Instituciones Financieras no Reguladas ... 100

3.2.2 Servicio al Cliente ... 100

3.2.2.1 Clientes de la Cooperativa Cooprogreso ... 101

3.2.2.2 Clientes de la Cooperativa Cooprogreso que tienen productos en otras Cooperativas... 105

3.2.2.3 Clientes de la Cooperativa Cooprogreso que tienen productos en Bancos 109 3.2.2.4 Clientes de la Cooperativa Cooprogreso que tienen productos en Instituciones Financieras no Reguladas ... 113

3.3 ANÁLISIS FINAL SOBRE LAS ENCUESTAS REALIZADAS. ... 114

CONCLUSIONES ... 123

RECOMENDACIONES ... 125

BIBLIOGRAFÍA ... 127

3.4 Netgrafía: ... 127

xi

ÍNDICE DE CUADROS

Cuadro 2.1 Captaciones por Tipo de Depósito... 20

Cuadro 2.2 Captaciones por Subsistema ... 21

Cuadro 2.3 Captaciones Bancos Privados ... 22

Cuadro 2.4 Captaciones de Cooperativas de Ahorro y Crédito ... 26

Cuadro 2.5 Captaciones Mutualistas ... 29

Cuadro 2.6 Captaciones Sociedades Financieras ... 31

Cuadro 2.7 Captaciones Instituciones Públicas ... 32

Cuadro 2.8 Evolutivo por Tipo de Cartera ... 34

Cuadro 2.9 Colocaciones Bancos Privados ... 35

Cuadro 2.10 Colocaciones Cooperativas de Ahorro y Crédito ... 40

Cuadro 2.11 Colocaciones Mutualistas ... 44

Cuadro 2.12 Colocaciones Sociedades Financieras ... 45

Cuadro 2.13 Colocaciones Instituciones Públicas ... 46

Cuadro 2.14 Productos Fnancieros ... 48

Cuadro 2.15 Servicios Financieros ... 48

Cuadro 2.16 Productos y Servicios Banco Pichincha ... 49

Cuadro 2.17 Costos de Productos y Servicios Banca Privada ... 50

Cuadro 2.18 Productos y Servicios Cooperativas de Ahorro y Crédito ... 51

Cuadro 2.19 Costos de Productos y Servicios Cooperativas de Ahorro y Crédito .... 51

Cuadro 2.20 Productos y Servicios Mutualistas ... 52

Cuadro 2.21 Costos Productos y Servicios Mutualistas ... 52

Cuadro 2.22 Productos y Servicios Sociedades Financieras ... 53

Cuadro 2.23 Costos Productos y Servicios Sociedades Financieras ... 54

Cuadro 2.24 Productos y Servicios Instituciones Públicas ... 55

Cuadro 2.25 Costos Productos Banca Pública ... 55

Cuadro 2.26 Servicios con Tarifa Máxima ... 56

Cuadro 2.27 Transacciones Básicas Gratuitas ... 57

Cuadro 2.28 Tarifas Porcentuales de Afiliación a Establecimientos Comerciales ... 58

Cuadro 2.29 Servicio con Tarifa Máxima – Cuenta Básica ... 58

Cuadro 2.30 Servicios de Afiliación y Renovación de Tarjetas de Crédito ... 58

Cuadro 3.1 Edad de los encuestados ... 129

Cuadro 3.2 Sexo de los encuestados ... 129

Cuadro 3.3 Nivel Instrucción de los encuestados ... 129

Cuadro 3.4 Ocupación de los encuestados ... 130

Cuadro 3.5 Disponibilidad de Correo Electrónico ... 130

Cuadro 3.6 Motivo de Correo Electrónico ... 130

Cuadro 3.7 Disponibilidad de Redes Sociales... 130

Cuadro 3.8 Motivo de Redes Sociales ... 131

Cuadro 3.9 Producto de Preferencia ... 131

Cuadro 3.10 Servicio de Preferencia ... 131

Cuadro 3.11 Segunda Razón para ser Cliente ... 132

Cuadro 3.12 Tercera Razón para ser Cliente ... 132

Cuadro 3.13 Tiempo de ser Cliente ... 132

Cuadro 3.14 Clientes que también lo son de otras Cooperativas... 132

Cuadro 3.15 Producto de Preferencia ... 133

Cuadro 3.16 Servicio de Preferencia ... 133

Cuadro 3.17 Segunda Razón para ser Cliente ... 133

Cuadro 3.18 Tercera Razón para ser Cliente ... 133

xii

Cuadro 3.20 Clientes que también lo son de Bancos ... 134

Cuadro 3.21 Bancos de los que son clientes ... 134

Cuadro 3.22 Producto de Preferencia ... 134

Cuadro 3.23 Servicio de Preferencia ... 135

Cuadro 3.24 Primera Razón para ser Cliente... 135

Cuadro 3.25 Segunda Razón para ser Cliente ... 135

Cuadro 3.26 Tercera Razón para ser Cliente ... 135

Cuadro 3.27 Tiempo de ser Cliente ... 136

Cuadro 3.28 Clientes que también lo son de Instituciones no Reguladas ... 136

Cuadro 3.29 Producto de Preferencia ... 136

Cuadro 3.30 Segunda Razón para ser Cliente ... 136

Cuadro 3.31 Primer Canal de Comunicación ... 136

Cuadro 3.32 Segundo Canal de Comunicación ... 137

Cuadro 3.33 Segundo Canal de Comunicación ... 137

Cuadro 3.34 Primer Canal de Comunicación ... 137

Cuadro 3.35 Segundo Canal de Comunicación ... 137

Cuadro 3.36 Servicio al Cliente ... 138

Cuadro 3.37 Primera opción de mejora ... 138

Cuadro 3.38 Segunda opción de mejora ... 138

Cuadro 3.39 Tercera opción de mejora ... 139

Cuadro 3.40 Servicio al Cliente ... 139

Cuadro 3.41 Primera opción de mejora ... 139

Cuadro 3.42 Segunda opción de mejora ... 140

Cuadro 3.43 Tercera opción de mejora ... 140

Cuadro 3.44 Servicio al Cliente ... 140

Cuadro 3.45 Primera opción de mejora ... 140

Cuadro 3.46 Segunda opción de mejora ... 141

xiii

ÍNDICE DE GRÁFICOS

Gráfico 2.1 Evolutivo Captaciones del Sistema Financiero Pichincha ... 19

Gráfico 2.2 Captaciones por Tipo de Depósito ... 20

Gráfico 2.3 Captaciones Bancos Grandes ... 23

Gráfico 2.4 Captaciones Bancos Medianos ... 24

Gráfico 2.5 Captaciones Bancos Pequeños ... 25

Gráfico 2.6 Captaciones Cooperativas Grandes y Medianas ... 27

Gráfico 2.7 Captaciones Cooperativas Pequeñas ... 28

Gráfico 2.8 Captaciones Cooperativas muy Pequeñas ... 29

Gráfico 2.9 Captaciones Mutualistas ... 30

Gráfico 2.10 Captaciones Sociedades Financieras ... 31

Gráfico 2.11 Captaciones Instituciones Públicas ... 32

Gráfico 2.12 Evolutivo de Colocaciones del Sistema Financiero Pichincha ... 33

Gráfico 2.13 Evolutivo por Tipo de Cartera ... 34

Gráfico 2.14 Colocaciones Bancos Grandes ... 37

Gráfico 2.15 Colocaciones Bancos Medianos ... 38

Gráfico 2.16 Colocaciones Bancos Pequeños ... 39

Gráfico 2.17 Colocaciones Cooperativas Grandes y Medianas ... 41

Gráfico 2.18 colocaciones Cooperativas Pequeñas ... 42

Gráfico 2.19 Colocaciones Cooperativas muy Pequeñas ... 43

Gráfico 2.20 Colocaciones Mutualistas ... 44

Gráfico 2.21 Colocaciones Sociedades Financieras ... 45

Gráfico 2.22 Colocaciones Instituciones Públicas ... 46

Gráfico 3.1 Edad ... 61

Gráfico 3.2 Sexo ... 62

Gráfico 3.3 Nivel Instrucción ... 62

Gráfico 3.4 Ocupación ... 63

Gráfico 3.5 Disponibilidad de Correo Electrónico ... 64

Gráfico 3.6 Motivo de tener Correo Electrónico... 65

Gráfico 3.7 Disponibilidad de Redes Sociales ... 65

Gráfico 3.8 Motivo de tener Redes Sociales ... 66

Gráfico 3.9 Productos de Preferencia ... 67

Gráfico 3.10 Servicios de Preferencia ... 69

Gráfico 3.11 Segunda Razón para ser Cliente ... 71

Gráfico 3.12 Tercera Razón para ser Cliente ... 72

Gráfico 3.13 Tiempo de ser Cliente ... 73

Gráfico 3.14 Clientes que también lo son de otras Cooperativas ... 74

Gráfico 3.15 Producto de Preferencia ... 75

Gráfico 3.16 Servicio de Preferencia ... 76

Gráfico 3.17 Segunda Razón para ser Cliente ... 77

Gráfico 3.18 Tercera Razón para ser Cliente ... 78

Gráfico 3.19 Tiempo de ser Cliente ... 79

Gráfico 3.20 Clientes que también lo son de Bancos ... 80

Gráfico 3.21 Bancos de los que son clientes ... 80

Gráfico 3.22 Producto de Preferencia ... 81

Gráfico 3.23 Servicio de Preferencia ... 83

Gráfico 3.24 Primera Razón para ser Cliente ... 84

Gráfico 3.25 Segunda Razón para ser Cliente ... 85

Gráfico 3.26 Tercera Razón para ser Cliente ... 86

xiv

Gráfico 3.28 Clientes que también lo son de Instituciones no Reguladas ... 89

Gráfico 3.29 Producto de Preferencia ... 90

Gráfico 3.30 Segunda Razón para ser Cliente ... 91

Gráfico 3.31 Primer Canal de Comunicación ... 94

Gráfico 3.32 Segundo Canal de Comunicación... 95

Gráfico 3.33 Segundo Canal de Comunicación... 97

Gráfico 3.34 Primer Canal de Comunicación ... 98

Gráfico 3.35 Segundo Canal de Comunicación... 99

Gráfico 3.36 Servicio al Cliente ... 101

Gráfico 3.37 Primera opción de mejora ... 102

Gráfico 3.38 Segunda opción de mejora ... 103

Gráfico 3.39 Tercera opción de mejora ... 104

Gráfico 3.40 Servicio al Cliente ... 105

Gráfico 3.41 Primera opción de mejora ... 106

Gráfico 3.42 Segunda opción de mejora ... 107

Gráfico 3.43 Tercera opción de mejora ... 108

Gráfico 3.44 Servicio al Cliente ... 109

Gráfico 3.45 Primera opción de mejora ... 110

Gráfico 3.46 Segunda opción de mejora ... 111

vii RESUMEN EJECUTIVO

Las instituciones financieras ecuatorianas han incrementado notablemente su campo de acción hacia los clientes presentando una amplia gama de productos y servicios que se acoplan a las necesidades actuales. La presente investigación tuvo el objetivo de indagar la preferencia de productos y servicios financieros específicamente a los clientes de la Cooperativa de Ahorro y Crédito Cooprogreso de Quito, institución importante que debido a su constancia, seriedad y solvencia ha crecido en los últimos años logrando una cobertura en 4 provincias del país con 20 puntos de atención al cliente.

Los resultados de la investigación muestran preferencia de los clientes por productos de crédito de consumo y depósitos de ahorro; en cuanto a servicios financieros se verifica que la utilización de tarjetas de débito y las transferencias electrónicas son las preferidas. La comunicación en dicha entidad sigue siendo por el canal físico, debido principalmente al perfil del cliente; sin embargo hay un porcentaje interesante que utiliza el canal virtual.

xv

INTRODUCCIÓN

Las instituciones financieras representan un motor importante que apoya el movimiento de la economía ecuatoriana, que permiten el desarrollo mediante la actividad financiera, que por un lado permite la captación de recursos por parte de los ahorros de las personas y empresas, y por otro coloca dichos recursos en las familias y empresas que lo requieren para el desarrollo de sus actividades, obteniendo a cambio un porcentaje de interés sobre el dinero que presta, y a su vez entregando un rédito a quienes les confían sus valores.

En la actualidad las instituciones financieras del país han incrementado notablemente su campo de acción hacia los clientes presentando una amplia gama de productos y servicios que se acoplan a las necesidades de las personas y las empresas hoy en día, y para esto han debido ir segmentando a sus clientes y potenciales clientes para trabajar según las necesidades puntuales de cada grupo: personas, microempresas, pymes, empresas grandes, corporaciones y multinacionales.

En este sentido hay instituciones que se especializan en uno más grupos de clientes para focalizar su atención a tales necesidades, y que de esta manera pueda captar más clientes ofreciendo buenos niveles de servicios, es decir que las instituciones financieras se han especializado.

En el camino del mejoramiento que experimentan las instituciones financieras del país han dado importantes pasos, ya que si se recuerda el sistema sufrió un bajón considerable e fines de los 90, el cual le hizo perder confianza; pero todavía falta un buen tramo por recorrer para llegar a niveles internacionales de generación, confianza, eficiencia, costos, tecnología, servicio al cliente, imagen institucional, etc. y sobre todo a la percepción de recibir un oportuno y excelente producto y/o servicio por parte de sus clientes, quienes son los principales motores de dichas instituciones.

xvi con información que permita identificar desde varias ópticas lo que sus clientes quieren, aquello que valoran y sobre todo lo que les gustaría recibir. En ese esfuerzo de contribuir a tal causa que beneficiará en general a los ecuatorianos, el presente trabajo de preferencias en uso de productos y servicios ofrecidos por las instituciones financieras reguladas, buscará identificar factores importantes tanto en la selección como en la comunicación y la evaluación del servicio recibido por los clientes.

Puntualmente se realizará la investigación de campo a los clientes de la Cooperativa de Ahorro y Crédito Cooprogreso, la cual es una institución importante entre las de su clase debido a su constancia, seriedad, solvencia, buenos niveles de servicios, que entre otras cualidades le han permitido crecer y expandirse para tener en la actualidad una cobertura en 4 provincias del país con 20 puntos de atención al cliente.

La investigación incluye el fundamento teórico respecto del sistema financiero, así como también un análisis de la situación actual y general del sistema que abarque la presentación de la evolución de las captaciones y colocaciones, así como también de los productos y servicios que ofrece cada institución.

Luego se presentarán los datos tabulados de las respectivas encuestas, apartado que incluirá los análisis respectivos que a más de relacionar la información permita conocer las causas y motivos principales para la obtención de dichos resultados.

1

CAPÍTULO I

1. EL SISTEMA FINANCIERO ECUATORIANO

Según la Ley General de Instituciones del Sistema Financiero considera que es el conjunto de instituciones financieras considerados como intermediarios en el mercado financiero, en el cual actúan de manera habitual, la forma de adquirir recursos es mediante el público para obtener fondos a través de depósitos u otra forma de captación, utilizando los mismos en forma total o parcial, en operaciones de crédito e inversión.

Está regido por la Ley General de Instituciones Bancaria, que regula las actividades de las entidades que integran el sistema financiero ecuatoriano, a continuación se muestra con mayor detalle como actualmente está funcionando el mismo.

1.1 LEY GENERAL DE INSTITUCIONES FINANCIERAS

1.1.1 Definición

“Esta Ley regula la creación, organización, actividades, funcionamiento y extinción de las instituciones del sistema financiero privado, así como la organización y funciones de la Superintendencia de Bancos, entidad encargada de la supervisión y control del sistema financiero, en todo lo cual se tiene presente la protección de los intereses del público” (Superintendencia de Bancos y Seguros, Enero 2001).

1.1.2 Órganos Rectores del Sistema Financiero

El Sistema Financiero ecuatoriano como toda entidad está dirigido por personas o entidades que regulan su funcionamiento. Así tenemos:

2 y aplicar las políticas monetaria, financiera, crediticia y cambiaria del Estado y, como fin, velar por la estabilidad de la moneda.

La Superintendencia de Bancos: comandada por el superintendente el Sr. Pedro Solines, considerada como máximo organismo de control del sistema financiero privado, reglamenta el control mediante resoluciones de carácter obligatorio para las instituciones sujetas a su vigilancia.

La Superintendencia de Compañías: también tiene un papel en el control, esta une lo relativo de la constitución y organización de las instituciones del sistema privado.

1.1.3 Alcance y Regulaciones

La administración del dinero debe basarse en principios éticos y morales imprescindibles para un banquero, sabiendo que es la persona encargada de manejar dinero de terceros, así como establecer normas jurídicas estructurales que permitan un acertado funcionamiento y gestión de los principales órganos de control y de cada uno de los funcionarios, quienes deben ser capacitados y examinados en forma constante para evitar la corrupción en el sistema financiero.

3 1.2 ESTRUCTURA DEL SISTEMA FINANCIERO ECUATORIANO

1.2.1 Banca Privada

1.2.1.1 Definiciones Básicas

Argibay (2004), expresa que el comercio de Banca lo realizan personas naturales o jurídicas qué, con habitualidad y ánimo de lucro, reciben del público, en forma de depósito irregulares o maneras similares, fondos que aplican por cuenta propia a operaciones activas de crédito y a otras inversiones. Soley (2000) define “Entendida

como entidad bancaria que gestiona patrimonios, con el concepto jurídico de banca

privada” (p. 120).

La banca Privada gestiona grandes patrimonios, presume una atención cuidada y personalizada. Los productos de inversión se acogen a las necesidades financieras, fiscales y familiares del cliente, sin embrago, este no es un servicio gratuito. Esta ofrece a sus clientes productos que se ajustan a sus preferencias.

La banca privada mantiene una atención constante sobre el estado de la inversión, además de un control exhaustivo del efectivo ingresado para evitar pérdidas indeseadas o circunstancias inesperadas.

1.2.1.2 Caracterización de la banca ecuatoriana (breve descripción y cobertura)

Según Samaniego y Villafuerte (1997), en el transcurso del desarrollo de la banca se han mostrado distintos problemas surgidos por las medidas tomadas, es importante entonces revisar cuál ha sido el impacto social que han implicado:

Sector bancario de los años 70 se puede apreciar un gran crecimiento.

4 El instrumento estatal primordial fue la sucretización por medio de la cual el Banco Central asumía la deuda en dólares para con el exterior mientras que sus deudores pagaban sus créditos en sucres al Banco Central.

.

En los 90’s lo principal fue la expedición de la Ley General de Instituciones Financieras, la cual vino a reemplazar a la antigua Ley de Bancos. Se intentó implantar la supervisión prudencial para el sistema bancario.

En esta nueva ley se planteó de forma general la de regulación del sistema financiero lo cual vinculados los cambios tecnológicos y de comunicación, incentiva la existencia de grupos financieros y la aplicación del concepto de banca universal.

También se realizaron auditorías externas de cada institución bancaria contratadas por el gobierno para conocer la real situación de cada entidad, luego de lo cual se determinaron los bancos viables y no viables según su solvencia y nivel de patrimonio técnico. (p.32)

CARACTERÍSTICAS1:

Bajo nivel de capitalización.

Concentración de poder y de capitales.

Existe cruce de capitales y de crédito con instituciones no financieras pertenecientes al grupo económico.

Está ligada a unos tantos grupos económicos y su crecimiento depende de ellos.

Tiene una elevada tecnología de servicios.

Muestra una tendencia a un exceso de activos improductivos

En el pasado la crisis afecto a la Banca Ecuatoriana la cual perdió credibilidad al tener que restringir los créditos privilegiando la liquidez y las empresas se mostraron recelosas a la hora de solicitar créditos, su crecimiento era muy lento, en la actualidad la situación del sistema financiera vuelve a ser positiva, se aprecia un

1 Diario el Hoy. Características de la Banca Privada Ecuatoriana. Disponible en URL:

5 crecimiento sostenido, los créditos superan el crecimiento de los depósitos, se puede observar en el mercado, las empresas están retomando sus inversiones y las familias están también más dispuestas a endeudarse.

1.2.1.3 Productos y Servicios Financieros

Los productos y servicios financieros bancarios se clasifica en forma general en:

o Productos de tesorería y soporte. En este grupo se incluyen

aquellos donde se contabilizan las operaciones realizadas por los clientes así como para depositar la tesorería habitual para el desarrollo de la actividad financiera corriente de particulares y empresas.

o Productos de inversión. Son los distintos productos que

permiten el depósito de los ahorros para obtener una remuneración vinculada a un mantenimiento en el tiempo.

o Productos de financiación. Son los productos destinados a

facilitar recursos financieros a los clientes de acuerdo con distintas necesidades.

o Medios de pago y servicios bancarios. Se incluyen en este

grupo fundamentalmente las tarjetas bancarias de débito y crédito así como un conjunto de servicios que permite hacer operativas las cuentas corrientes y libretas de ahorro.

o Banca electrónica. En este grupo se incluyen los productos que

facilitan las entidades financieras a sus clientes para operar sin la necesidad de desplazarse a las oficinas. (Igual, 2008, p.13)

6 1.2.2 Cooperativismo

1.2.2.1 Definiciones Básicas

“Una alternativa adecuada para Latinoamérica, pues los hombres mujeres y sus

familias, que en general no tienen otros medios, pueden por medio del mismo,

desenvolverse, satisfacer y atender sus necesidades económicas y sociales”.

(Consuelo & Izquierdo, 2005, p. 2). Por su parte Cervantes (2010) entiende al Cooperativismo como una doctrina socio-económica que promueve la organización de las personas para satisfacer, de manera conjunta sus necesidades.

Está conformado por: sociedades cooperativas, cooperativas de ahorro y crédito, entidades asociativas o solidarias, cajas y bancos comunales, cajas de ahorro. Se considera importante definir lo que es una cooperativa, considerando a esta como una asociación autónoma de personas que se integran de forma voluntaria para satisfacer sus necesidades y aspiraciones económicas, sociales y culturales.

1.2.2.2 Cooperativismo en el Ecuador (Breve descripción, estadísticas y cobertura)

Cabascango (2007), en su análisis realizado expresa que la creación de las primeras y mayor parte de las cooperativas en el país se da entre los años 50s y 60s, años en los cuales alcanza verdadera presencia en el ámbito nacional, para lograr la aparición de estas nuevas entidades financieras intervinieron directa o indirectamente agentes ajenos a los sectores involucrados, como: instituciones públicas, privadas y promotores (religiosos, voluntarios extranjeros y algunos profesionales), con interés personal o bajo la supervisión de alguna organización de carácter político o social. Además se puede mencionar algunos grupos de personas que se asociaron por cubrir intereses propios y desarrollo en la sociedad pudiendo mencionar, sindicatos de trabajadores, organizaciones clasistas y personal extranjero de movimiento cooperativo.

7 El crecimiento cooperativo estaba en auge en la década del sesenta al setenta, sin embargo, a finales del año 1970 tiende a disminuir este crecimiento acelerado debido a que se reducen los recursos y la acción de fomento del Estado y del exterior.

En la actualidad existen mayor número de cooperativas de servicios y las de consumo, las cuales logran desarrollarse por iniciativa propia y una buena organización, con respecto a las Cooperativas de Ahorro y Crédito, se observa la integración cooperativa sustentada en federaciones verticales y en centrales; en los últimos tiempos las cooperativas de ahorro y crédito se han ido fortaleciendo debido a la crisis que sufre el país en los últimos años por la inestabilidad del sistema bancario nacional, el cliente demuestra su desconfianza en este sector, en especial en los bancos, por lo que ha sido indispensable buscar opciones que permiten fomentar el ahorro y brindar créditos, lo cual se puede conseguir en una cooperativa. El sistema cooperativo de Ahorro y Crédito practica principios de solidaridad, autogestión, ayuda conjunta, lo que al resto de sectores le hace falta para lograr la credibilidad del cliente que día a día ve como estos valores y principios van desapareciendo, entonces es importante buscar un cambio que permita buscar el desarrollo del hombre, brindando los servicios de una manera eficiente, efectiva y económica, considerando que debe modernizarse constantemente y ser manejada con conocimientos técnicos necesarios para lograr el objetivo.

8 En el año 2010 se puede mostrar que el crecimiento de las cooperativas se ha ido acelerando en comparación con el año 2009, se observa que los activos totales del sistema pasaron de US$ 1,970.68 millones en 2009 a US$ 2,509.01 millones, obteniendo un crecimiento importante del 27.32%.

Durante el año 2009 y 2010, se produjo la regulación de tasas de interés, estableciendo límites a las mismas a través de decretos; logrando además ajustes referentes a las tasas de interés para el segmento microempresa. Así, la tasa de microcrédito de acumulación simple para el año 2010 fue de 27.5% en comparación al año 2009 siendo de 33.3%, mientras que el microcrédito minorista pasó de 33.9% a 30.5%. Finalmente, mediante Regulación 007-2010 emitida por el BCE, se dispuso que las instituciones financieras sujetas a la regulación de la Superintendencia de Bancos y Seguros deben constituir un factor de liquidez doméstico, es decir, manteniendo una relación de liquidez local sobre su liquidez total de por lo menos el 45.00%.

1.2.2.3 Productos y Servicios

Las cooperativas de Ahorro y crédito realizan la misma clase de operaciones activas y pasivas que se permiten al resto de entidades del sistema financiero. (Mollar, 2004, p.96).

Se puede mencionar, entre otros a los siguientes productos y servicios: cuentas de ahorro, cuentas a plazos, cuentas de crédito, créditos, pago de servicios básicos, pago de impuestos, etc.

1.2.3 El Mutualismo

1.2.3.1 Definiciones Básicas Swartz menciona que el mutualismo:

9 contrato, la cooperación, la competición, y la asociación voluntaria para la defensa contra los invasores y para la protección de la vida, la libertad y la propiedad legítima (Víctor, 2009, p.48)

Se considera que el mutualismo está basado en la teoría del valor-trabajo, es decir, se pretende realizar un esfuerzo necesario para lograr un objetivo que empieza con una cantidad de dinero que con el pasar del tiempo produce un bien o servicio de similar utilidad.

1.2.3.2 El Mutualismo en el Ecuador (Breve descripción, estadísticas y cobertura)

La actividad principal del mutualismo considerado como instituciones financieras privadas, es la captación de recursos a las personas para encaminarlos al financiamiento de vivienda, construcción y bienestar familiar del público que conforma dicha mutualista.

La Superintendencia de Bancos es la encargada de la vigilancia y control, conjuntamente con las normas de solvencia y prudencia financiera y de contabilidad, que dispongan la Ley.

Entonces se puede decir que el mutualismo se orienta a la captación de recursos para destinarlos al beneficio de los socios en cuestión básicamente de vivienda y desarrollo propio y familiar. Realizado a través de la iniciativa individual, el libre contrato, la cooperación, la competición, y la asociación voluntaria para la defensa contra los invasores y para la protección de la vida, la libertad y la propiedad legítima

10 El problema comenzó cuando los recursos externos se fueron agotando, entonces como toda entidad financiera busco nuevas formas de captar dinero para seguir logrando su objetivo, este nuevo método es captar recursos del público principalmente en libretas de ahorros, pero se la mejor manera de trabajo con respecto a la vivienda era mediante programas.

La Ley General de Instituciones del Sistema Financiero instituciones considera que la actividad principal de las mutualistas es la captación de recursos del público para destinarlos al financiamiento de la vivienda, la construcción y bienestar familiar de sus asociados, que deberá evidenciarse en la conformación de sus activos, además la esta Ley busca dar un tratamiento igualitario a todas las instituciones financieras, lo que ocasionaba algunos inconvenientes a las mutualistas.

Las mutualistas son las únicas entidades financieras privadas especializadas en vivienda en el país, cumpliendo con su principal cometido como es la satisdación de las necesidades de vivienda. La estructura de las Mutualistas se fomenta en formar su patrimonio, por sus operaciones adecuadas con la ayuda de sus asociados, puesto que no disponen de capital ni de accionistas.

Su sólida estructura patrimonial originada por sus acertadas decisiones al momento de realizar su gestión, le permite obtener resultados favorables y desarrollar importantes proyectos inmobiliarios que evidentemente llaman la atención del público y convertirlos en ahorristas. Uno de los principales entes colaboradores es el Banco Ecuatoriano de la Vivienda aceptando el descuento de cartera hipotecaria, y reinvirtiendo en el financiamiento de nuevos proyectos.

1.2.3.3 Productos y Servicios

Se especializa principalmente en el desarrollo de la vivienda en el Ecuador, generando programas de inmobiliarios en beneficio de la sociedad.

11 Crédito: Consumo, microcrédito, vivienda/terreno, comercial, crédito

hipotecario.

Inversiones: Depósito a plazos.

Servicios: Pago de servicios básicos, giros internacionales, seguros.

1.2.4 La Banca Pública

1.2.4.1 Definiciones Básicas

Se considera a la banca pública como entidades del estado el cual es su principal contribuyente de capital, el objetivo de financiar personas o programas que contribuyan con el desarrollo del país.

La banca pública busca el beneficio de los habitantes de un estado más que su

propio bienestar, contribuye al desarrollo social y económico de una nación.”Los bancos públicos han de someterse a las normas de la competencia, donde el elemento más sensible es el de las ayudas de Estado” (Armendáriz y Amparo, 2000, p. 122).

1.2.4.2 La Banca Pública en el Ecuador (Breve descripción, estadísticas y cobertura)

Con el fin de mejorar la eficiencia en la gestión de la banca pública en el Ecuador, permitiendo que atienda a sectores olvidados por la banca privada, se busca la integración de las entidades que pertenecen a este sector. Otro de los objetivos fue a disminuir el gasto público a través de la aplicación de “economías de escala”, pues

se maximiza los recursos como personal, dependencias y centros de costos, con lo que se optimiza el funcionamiento de una nueva banca pública en el país.

12 control de un gobierno actual y no mantener un mismo proceso con el pasar del tiempo debido a nuevas o distintas ideologías, es decir, se adaptan a las necesidades sociales y políticas del gobierno de turno.

La experiencia de banca pública en el Ecuador no es la mejor, debido a los malos manejos en la administración de estas instituciones, que han ocasionado costos que ha tenido que pagar el país.

Para mejorar la banca pública se deben estudiar varias posibilidades de fusión las cuales deben analizarse de manera detenida para tomar la decisión más acertada que minimice el riesgo de un nuevo fracaso y disminución de la credibilidad del pueblo ecuatoriano.

Según una publicación del Diario el Universo el país actualmente cuenta con el Banco del Instituto Ecuatoriano de Seguridad Social (Biess) compitiendo en el mercado de los hipotecarios, ofreciendo una tasa que beneficie al pueblo del 7,9% y con un financiamiento a un plazo de 30 años, la banca pretende inyectar más recursos para que siga con un crecimiento sostenido en este segmento, considerado como principal competidor en este segmento.

1.2.4.3 Productos y Servicios

(Bahillos, 2009, p.50), menciona que los productos y servicios de la banca pública son similares a los ofrecidos en la banca privada, teniendo así las siguientes operaciones:

Operaciones activas consisten en la captación de recursos (Cuentas de ahorro, corrientes, a plazos).

13 Las operaciones neutras son los servicios que ofrecen las entidades financieras (Gestión de cobros, pago de servicios básicos, pago de impuestos, entre otros).

Cabe indicar que las entidades públicas pertenecen al Estado y por ello deben ser partícipes del crecimiento de la economía del pueblo ecuatoriano, ofreciendo productos y servicios que contribuyan al desarrollo del mismo.

1.3 TENDENCIAS ACTUALES DE PRODUCTOS Y SERVICIOS FINANCIEROS

1.3.1 La Importancia de la Web 2.0 y la Tecnología en los Productos y Servicios Financieros.

Día a día se vive un proceso de innovación y todos los sectores deben estar listos para enfrentar cambios que permiten mejorar la prestación de servicios u oferta de productos que cubran las necesidades de quien los adquiere.

Actualmente el desarrollo de la Web 2.0 se hace indispensable para todas las empresas en general debido a que es un medio de conexión directa con el público y se los considera parte importante de este entorno. Brindan un beneficio a la comunicación interna de la empresa, y por ende, con el cliente el cual aporta con sus comentarios y sugerencias, con el fin de obtener un producto y servicio de calidad que llene sus expectativas. Lo que maximiza le utilización de esta herramienta es el mayor número de personas que ingresan a la misma, mientras más individuos visiten ésta mayor será el beneficio para le empresa que la implementa.

14 Considerando el avance de la tecnología el sector bancario también ha decidido formar parte de esos cambios, el crecimiento tecnológico puede considerarse como una oportunidad o amenaza, todo depende del poder de reacción y adaptación que tenga cada entidad.

Ventajas de la banca moderna: Bajos costos de los servicios. Comodidad.

Ahorro de tiempo importante.

Acceso a varios servicios sin tener que considerar la distancia, el tiempo, ni los costos.

Desventaja de la banca moderna: La principal desventaja es la inseguridad que existe en la red por el manejo de datos sin un control especial, lo que permite que otras personas o empresas accedan a información confidencial y manipulen la misma.

1.3.2 Canales de Provisión de Servicios Financieros

Hoy en día las formas más comunes de ofrecer servicios por parte de las entidades bancarias son las siguientes: Sucursales bancarias, Cajeros automáticos (ATMs) y banca por Internet o Virtual.

Sucursales Bancarias: Son oficinas que pueden estar ubicadas en diferentes partes del país, pero con relación directa con los servicios centrales es decir con la agencias consideradas como puntos estratégicos de la entidad bancaria.

15 La Banca Virtual: Ofrecen servicios de consultas, transacciones, depósito, entre otros a través de la red desde cualquier lugar, deberán tener la autorización pertinente por la Superintendencia de Bancos y Otras Instituciones Financieras. Las más utilizadas son las transferencias electrónicas. Las facilidades de la transferencia electrónica de fondos permiten realizar, en muy poco tiempo, la cancelación de cuentas a los proveedores, el pago de salarios a los trabajadores y otras transacciones, desde su propia computadora, vía modem, a la computadora del banco. (Escoto, 2001, p.109)

1.3.3 Los Retos Futuros de los Productos y Servicios Financieros en el Ecuador.

Actualmente la nueva tecnología impulsa al mercado a adaptarse a un constante cambio enfrentando nuevas formas de llegar al cliente para satisfacer sus gustos, preferencias y necesidades, un mercado estático está destinado al fracaso.

La banca como todos los mercados se ve en la necesidad de utilizar la tecnología como una herramienta importante en su proceso diario de prestación de servicio y la oferta de nuevos productos que llenen las expectativas del cliente.

Es importante plantearse retos para el crecimiento organizacional que permita competir en un mercado que día a día presenta nuevas formas de llegar al cliente de una manera eficiente, optimizando recursos para maximizar su rentabilidad.

A continuación se muestra retos que debe plantearse una institución financiera al momento de ofrecer producto y servicios al público en un mercado dinámico en constante desarrollo tecnológico. Así, se tiene:

Ofertar productos y servicios que satisfagan al cliente de una manera eficaz y eficiente.Entregar un servicio y producto de calidad, en el momento oportuno y a un buen precio.

16 Establecer una relación directa con el cliente para conocer qué es lo que

17

CAPÍTULO II

2. ANÁLISIS SITUACIONAL DEL SISTEMA FINANCIERO ECUATORIANO. UNA PERSPECTIVA DESDE LA OFERTA POR PLAZA.

El Sistema Financiero Ecuatoriano en los últimos años ha mostrado un crecimiento sostenido, considerado como parte fundamental en la economía del país. A través de instituciones financieras que captan dinero y a su vez colocan este por medio de créditos en diferentes líneas de negocios, que permiten el crecimiento conjunto tanto de las entidades financieras como de los individuos en general.

Se divide en subsistemas como: bancos privados, cooperativas de ahorro y crédito, mutualistas, sociedades financieras y banca privada. En el desarrollo del capítulo se describe en forma más detallada estos y como han ido evolucionando con el tiempo.

2.1 EL SISTEMA FINANCIERO LOCAL (ANÁLISIS POR PLAZA Y POR SUBSISTEMAS)

La crisis financiera dada entre los años 1999 y 2000 trajo consigo problemas de liquidez y solvencia, ocasionando la quiebra, fusión, estatización (Filanbanco y Pacífico) y el saneamiento de algunos bancos, esto provocó la reducción del número de instituciones financieras.

Todo encadenó problemas graves en el sistema financiero ecuatoriano. Uno de ello fue la disminución del crecimiento que obtuvieron en años anteriores entidades relacionadas con este sistema, sobretodo la desconfianza del cliente al momento de adquirir productos y servicios financieros.

Se puede decir que en la actualidad no es posible pronosticar con certeza que el país sufra una crisis parecida a la de 1999, pero hoy en día los problemas que ocasionaron dicha crisis se han eliminado o reducido su crecimiento.

18 siga evolucionando año a año, presentándose como nuevas oportunidades para el desarrollo de las personas que buscan un desarrollo propio y colectivo del país.

La deuda pública que actualmente se ve disminuida, esto ayuda a que también el porcentaje de riego país tenga buenas perspectivas, lo que influye en el crecimiento de este sector.

El sitio en el que se va a realizar el análisis sobre la evolución de captaciones y colocaciones del sector financiero es la provincia de Pichincha.

Se conoce que el sistema financiero ecuatoriano está compuesto por bancos, cooperativas de ahorro y crédito, mutualistas, sociedades financieras e instituciones públicas, entre otras; todas las antes nombradas están vigiladas por la Superintendencia de bancos, los bancos son los principales de este sistema cubriendo un 90% de las operaciones del mismo, todos los anteriormente nombrados son considerados subsistemas.

2.2 EVOLUTIVO DE CAPTACIONES

2.2.1 Por Tipo de Depósito

Generalmente se habla como tipos de depósitos a los depósitos a la vista (disposición inmediata), depósitos de ahorro (períodos más largos) y los depósitos a plazo es dinero guardado en una cuenta de una institución depositaria, perteneciente a un individuo o una empresa. (Spencer, 1993, p.215)

Estos tipos de depósito están a disposición del público en general y las entidades que captan dinero a través de los mismos están en la obligación cumplir leyes y reglamentos estipulados por entidades encargadas del control como la Superintendencia de Bancos, el Banco Central y la Superintendencia de Compañías.

19 que ha tenido el mismo con respecto a los tipos de depósito existentes en el país, en los últimos años, Así;

Gráfico 2.1 Evolutivo Captaciones del Sistema Financiero Pichincha

Fuente: Superintendencia de Bancos y Seguros

Elaborado por: Cristina Tayupanta y Xavier Solano

El gráfico anterior muestra las captaciones realizadas entre los años 2008-2010, donde se puede observar una captación mayoritaria por parte de los bancos privados en todos los años analizados, muy alejadas se ubican las instituciones públicas o banca pública como segundas captadoras de dinero, en el caso de cooperativas y sociedades financieras se nota un crecimiento sin mucha diferencia, mientras que las mutualistas captan una mínima parte de todo el Sistema Financiero Ecuatoriano.

A continuación se muestra las captaciones por tipo de depósito: Ahorro, corriente, a plazos y otros depósitos, con lo cual las entidades financieras captan dinero para realizar sus actividades.

0 1.000.000.000 2.000.000.000 3.000.000.000 4.000.000.000 5.000.000.000 6.000.000.000 7.000.000.000 8.000.000.000

D

ÓLA

R

E

S

20

Cuadro 2.1 Captaciones por Tipo de Depósito

TIPO CUENTAS

2008 2009 2010

USD % USD % USD %

AHORRO 1.442.014.823,18 21,04 1.706.227.201,67 20,77 2.149.350.385,05 22,92

CORRIENTE 2.409.396.537,10 35,15 2.727.743.707,90 33,20 3.224.517.986,26 34,39

A PLAZOS 2.873.032.738,92 41,92 3.600.969.689,08 43,83 3.781.812.812,05 40,33 OTROS DEPÓSITOS 129.300.414,33 1,89 180.691.168,00 2,20 221.145.156,05 2,36

TOTAL 6.853.744.513,53 100,00 8.215.631.766,65 100,00 9.376.826.339,41 100,00 Fuente: Superintendencia de Bancos y Seguros

Elaborado por: Cristina Tayupanta y Xavier Solano

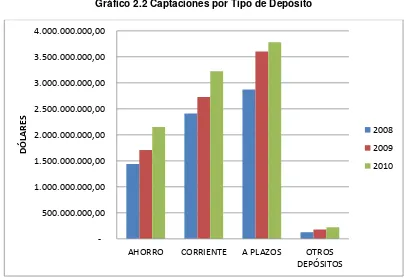

Gráfico 2.2 Captaciones por Tipo de Depósito

Fuente: Superintendencia de Bancos y Seguros

Elaborado por: Cristina Tayupanta y Xavier Solano

La mayoría de captaciones realizadas son por depósitos a plazos, en el año 2008 lograron una captación del 41,92%, en el 2009 alcanzan captar el 43,83%, mientras que para el año 2010 sus captaciones fueron de 3.781.812.812,05 dólares equivalentes al 40,44% del total del sistema financiero; los depósitos en cuentas corrientes ocupan el segundo lugar con una mayor captación del 35,15% alcanzada en el año 2008 y la mínima fue del 33.20% en año 2009, sin embargo, para el año 2010 se incrementa al 34.39%; los depósito de ahorro para el año 2010 alcanzan una captación máxima del 22,92%; dentro de los otros depósitos se consideran a los

500.000.000,00 1.000.000.000,00 1.500.000.000,00 2.000.000.000,00 2.500.000.000,00 3.000.000.000,00 3.500.000.000,00 4.000.000.000,00

21 depósito de garantía, depósitos restringidos, entre otros, que tienen una participación mínima del total del sistema, con una captación del 2.36% en el último año.

2.2.2 Por Subsistema

Las captaciones del sistema financiero ecuatoriano a pesar de la crisis sufrida años atrás, en la actualidad tiende a crecer, lo que ayuda tanto a la entidad como a los depositantes que buscan un lugar que les permita ingresar su dinero sin el peligro de perder el mismo, debido a la disminución de los problemas que ocasionaron la crisis de 1999 que perjudicó a este sector.

[image:37.595.104.525.405.718.2]El cuadro siguiente muestra las captaciones realizadas por los subsistemas y el total en dólares en los tres últimos años por depósitos en cuentas de ahorro, corriente, a plazos y otros depósitos.

Cuadro 2.2 Captaciones por Subsistema

TIPO DEPÓSITOS 2008 2009 2010

BANCA PRIVADA

Ahorros 1.210.958.390,77 1.453.210.136,23 1.829.583.504,13

Corriente 2.389.424.677,02 2.709.992.429,18 3.181.808.673,09

Plazo 2.307.798.061,69 2.187.326.384,67 2.131.807.040,45

Otros depósitos 76.007.000,92 125.180.470,42 164.800.643,58

COOPERATIVAS

Ahorros 120.159.122,83 142.968.773,35 174.799.587,80

Plazo 84.008.428,37 118.256.890,11 177.572.520,16

Otros depósitos 18.230.922,82 15.127.296,82 14.060.308,70

MUTUALISTAS

Ahorros 79.633.246,25 82.717.802,47 99.688.715,00

Plazo 86.845.176,54 80.990.711,29 98.537.768,00

Otros depósitos 903.888,92 1.097.145,23 1.244.003,00

SOC. FINANC.

Plazo 291.312.253,71 263.148.607,67 364.094.997,00

Otros depósitos - - 2.618.299,12

BANCA PÚBLICA

Ahorros 31.264.063,33 27.330.489,62 45.278.578,12

Corriente 19.971.860,08 16.541.278,72 40.301.262,71

Plazo 103.068.818,61 951.247.095,34 1.009.800.486,44

Otros depósitos 34.158.601,67 40.496.255,53 40.829.952,11

TOTAL GENERAL 6.853.744.513,53 8.215.631.766,65 9.376.826.339,41

Fuente: Superintendencia de Bancos y Seguros

22 2.2.2.1 Bancos Privados

Son las principales entidades que captan dinero dentro del sistema financiero ecuatoriano.

[image:38.595.73.551.261.769.2]A continuación se muestra un la evolución de las captaciones realizadas por los bancos privados en la provincia de Pichincha, que forman parte del sistema financiero ecuatoriano.

Cuadro 2.3 Captaciones Bancos Privados

BANCOS PRIVADOS

2008 2009 2010

USD % USD % USD %

GRANDES Guayaquil 476.312.330,33 7,96 559.757.621,30 8,64

566.708.473,19 7,75

Pacifico 504.003.344,25 8,42 604.468.482,06 9,33 661.137.646,58 9,05

Pichincha 2.009.506.543,75 33,58 2.208.491.649,08 34,10 2.492.630.762,19 34,11

Produbanco 903.051.484,01 15,09 937.547.489,83 14,48

1.069.305.992,21 14,63

MEDIANOS

Austro 53.802.639,63 0,90 64.813.551,93 1,00 83.948.598,40 1,15

Bolivariano 300.798.096,21 5,03 360.323.261,82 5,56

389.291.311,03 5,33 General

Rumiñahui 186.577.271,92 3,12 224.535.297,93 3,47 245.895.894,76 3,36

Internacional 597.455.718,30 9,98 626.175.269,40 9,67 769.841.864,17 10,53

Machala 18.766.725,55 0,31 19.844.576,41 0,31 27.725.904,07 0,38

Promérica - - 266.410.054,78 4,11

287.646.460,24 3,94 MM Jaramillo

Arteaga 234.286.251,68 3,92 - - - -

PEQUEÑOS Amazonas 35.690.895,53 0,60 34.992.864,51 0,54

44.081.210,54 0,60

Solidario 106.293.271,67 1,78 114.057.612,29 1,76 101.689.429,31 1,39

Citibank 203.147.044,00 3,39 200.365.824,00 3,09 242.784.531,00 3,32

Sudamericano 1.441.472,00 0,02 1.520.092,14 0,02 2.447.210,34 0,03

Cofiec 1.367.770,80 0,02 2.554.868,78 0,04

16.235.775,05 0,22

Unibanco 123.957.735,57 2,07 1.502.676,01 0,02 135.132.318,89 1,85

23 Procredit 78.681.642,15 1,31 110.145.923,43 1,70 97.503.443,95 1,33

Loja 22.117.264,78 0,37 34.125.335,09 0,53 32.639.190,26 0,45

Lloyds Bank 92.854.949,82 1,55 77.981.734,28 1,20 - -

Capital 32.240.985,58 0,54 24.079.933,24 0,37 38.804.683,46 0,53

Finca 1.278.430,68 0,02 1.252.693,89 0,02 1.336.049,76 0,02

Delbank 258.296,19 0,004 542.217,88 0,01 1.110.244,49 0,02

TOTAL 5.984.188.130,40 6.475.709.420,50 7.307.999.861,25

Fuente: Superintendencia de Bancos y Seguros

Elaborado por: Cristina Tayupanta y Xavier Solano

En la provincia de Pichincha en los últimos años se puede observar un total de 24 bancos que realizan sus actividades en este sector, para un mejor análisis se ha dividido al subsistema de bancos privados en: bancos grandes, medianos y pequeños.

Bancos grandes

Dentro de la clasificación de bancos grandes se menciona a los siguientes: Banco de Guayaquil, Banco del Pacífico, Banco Pichincha y Produbanco, con muchos años de trayectoria y que brindan sus servicios en casi todas las provincias del país.

Gráfico 2.3 Captaciones Bancos Grandes

Fuente: Superintendencia de Bancos y Seguros

Elaborado por: Cristina Tayupanta y Xavier Solano 500.000.000,00 1.000.000.000,00 1.500.000.000,00 2.000.000.000,00 2.500.000.000,00 3.000.000.000,00

Guayaquil Pacifico Pichincha Produbanco

24 El Banco Pichincha es una de las principales entidades del sistema financiero ecuatoriano, por sus años de trayectoria ha logrado conseguir la confianza de las personas que buscan un sitio seguro para depositar su dinero, con un promedio del 34% en relación al total de las captaciones de este subsistema, seguido de Produbanco con un promedio de captaciones del 15%; finalmente el banco del Pacífico (8,93%) y Guayaquil (8,12%) ocupan el tercer y cuarto lugar con respecto a bancos grandes.

Bancos medianos

El gráfico siguiente muestra la participación de los bancos considerados como medianos dentro del sector.

Gráfico 2.4 Captaciones Bancos Medianos

Fuente: Superintendencia de Bancos y Seguros

Elaborado por: Cristina Tayupanta y Xavier Solano

Para el siguiente análisis se considera a los tres bancos con mayor participación en el sistema financiero.

Como se puede observar en relación a bancos medianos, el banco Internacional ocupa el primer lugar con un aproximado del 11% del total de las captaciones de

100.000.000,00 200.000.000,00 300.000.000,00 400.000.000,00 500.000.000,00 600.000.000,00 700.000.000,00 800.000.000,00 900.000.000,00

D

ÓLA

R

E

S

25 todo el sistema, seguido del banco Bolivariano con un porcentaje promedio del 5%, para el tercer lugar es importante mencionar que el banco MM Jaramillo Arteaga para el año 2009 se convierte en el banco Promérica con una participación promedio del 4%. Se puede observar una evolución de bancos medianos en los últimos años.

Bancos pequeños

La mayoría de bancos privados se ubican en esta división, sin embargo con el pasar del tiempo se puede observar una participación importante de los mismos dentro del sistema financiero local.

Gráfico 2.5 Captaciones Bancos Pequeños

Fuente: Superintendencia de Bancos y Seguros

Elaborado por: Cristina Tayupanta y Xavier Solano

Entre los bancos pequeños se destaca el banco Citibank (4% aproximado), banco Solidario (2% promedio) y Unibanco (1.33%) que aunque no tuvo el crecimiento esperado en año 2009 se mantiene en los primeros puestos de las captaciones de bancos pequeños.

50.000.000,00 100.000.000,00 150.000.000,00 200.000.000,00 250.000.000,00 300.000.000,00

D

ÓLA

R

E

S

26 2.2.2.2 Cooperativas de Ahorro y Crédito

[image:42.595.83.551.201.578.2]Se fundamenta en principios y valores que le permiten lograr la credibilidad del cliente. Lo que ha permitido un crecimiento sostenido en los últimos años y formando parte importante del sistema financiero ecuatoriano.

Cuadro 2.4 Captaciones de Cooperativas de Ahorro y Crédito

COOPERATIVAS

2008 2009 2010

USD % USD % USD %

GRANDES Y MEDIANAS

29 de Octubre 30.944.246,24 13,91 42.851.034,32 15,51 61.743.889,47 16,85 Cooprogreso 49.592.694,40 22,3 66.461.822,87 24,05 91.446.769,09 24,96 Andalucia 38.129.967,51 17,14 43.601.774,11 15,78 56.404.053,49 15,39 Cacpeco 1.691.488,03 0,76 2.542.737,13 0,92 3.113.186,51 0,85 Riobamba 1.379.413,54 0,62 2.658.585,62 0,96 3.836.560,76 1,05

PEQUEÑAS

23 de Julio 25.529.506,25 11,48 28.398.614,08 10,28 34.126.251,66 9,31 Atuntaqui 1.679.170,52 0,76 2.659.565,57 0,96 3.288.719,40 0,9 El Sagrario 1.593.200,73 0,72 2.123.890,89 0,77 5.016.365,94 1,37 Codesarrollo 8.684.352,56 3,9 9.334.722,90 3,38 10.623.729,29 2,9 Pablo Muñoz Vega 2.378.491,68 1,07 2.537.291,56 0,92 2.947.112,19 0,8 Tulcán 4.053.353,92 1,82 4.756.651,32 1,72 7.286.720,59 1,99 Alianza del Valle 26.335.926,96 11,84 34.515.430,28 12,49 41.433.799,62 11,31 Coop CCP 14.091.569,07 6,34 16.667.995,82 6,03 21.647.188,42 5,91 Cam. Comer. de Ambato - - 2.893.925,01 0,79

MUY PEQUEÑAS

Cotocollao 8.914.093,24 4,01 9.622.120,47 3,48 10.090.119,67 2,75 San Francisco de Asís 4.541.264,62 2,04 5.012.498,13 1,81 7.089.036,92 1,93 Coopad 2.859.734,75 1,29 2.608.225,21 0,94 3.444.988,60 0,94 TOTAL 222.398.474,02 276.352.960,28 366.432.416,63

Fuente: Superintendencia de Bancos y Seguros

Elaborado por: Cristina Tayupanta y Xavier Solano

27 Cooperativas Grandes y medianas

Gráfico 2.6 Captaciones Cooperativas Grandes y Medianas

Fuente: Superintendencia de Bancos y Seguros

Elaborado por: Cristina Tayupanta y Xavier Solano

Las principales captadoras dentro de esta clasificación se encuentran: en primer lugar la cooperativa Cooprogreso con una captación máxima lograda en el año 2010 del 24.96% y mínima en el año 2008 del 22.30%, seguida de la cooperativa 29 de octubre con un porcentaje de participación promedio del 15,42% en los últimos años y en tercer lugar se encuentra la cooperativa Andalucía con una participación máxima del 17.14% en el año 2008 del total de las captaciones.

Cooperativas Pequeñas

El gráfico a continuación muestra la evolución de captaciones del subsistema Cooperativas de ahorro y crédito en relación a las consideradas como pequeñas.

10.000.000,00 20.000.000,00 30.000.000,00 40.000.000,00 50.000.000,00 60.000.000,00 70.000.000,00 80.000.000,00 90.000.000,00 100.000.000,00

D

ÓLA

R

E

S

28

Gráfico 2.7 Captaciones Cooperativas Pequeñas

Fuente: Superintendencia de Bancos y Seguros

Elaborado por: Cristina Tayupanta y Xavier Solano

Para el siguiente análisis se considera a las tres primeras cooperativas con mayor participación en el sector. Las mayores captaciones realizadas dentro del grupo de cooperativas pequeñas es por parte de la cooperativa Alianza del Valle con una captación promedio en los últimos años del 11.88%, seguida muy de cerca por la cooperativa 23 de Julio con un máximo de captaciones alcanzadas del 11.48% en el año 2008 y en tercer lugar se puede observar a la cooperativa CCP (Construcción, comercio y producción) antes considerada como cooperativa de la Cámara de Comercio de Quito con una participación aproximada del 6%.

Cooperativas muy pequeñas

En la provincia de Pichincha se consideran como cooperativas de ahorro y crédito muy pequeñas a: Cooperativa Cotocollao, San Francisco de Asís y Coopad.

El gráfico siguiente muestra la evolución que ha tenido cada una de estas en los últimos tres años.

5.000.000,00 10.000.000,00 15.000.000,00 20.000.000,00 25.000.000,00 30.000.000,00 35.000.000,00 40.000.000,00 45.000.000,00

D

ÓLA

R

E

S

29

Gráfico 2.8 Captaciones Cooperativas muy Pequeñas

Fuente: Superintendencia de Bancos y Seguros

Elaborado por: Cristina Tayupanta y Xavier Solano

Del total de las captaciones realizadas por el subsistema, la cooperativa de ahorro y crédito Cotocollao representa el 3.41% en los últimos años, con un porcentaje aproximado del 2% se encuentra en segundo de esta clasificación a la cooperativa San Francisco de Asís y finalmente Coopad con un máximo alcanzado del 1.29% en el año 2008.

2.2.2.3 Mutualistas

[image:45.595.136.490.85.321.2]Su principal objetivo es captar dinero para el financiamiento de la vivienda, la construcción y bienestar familiar de sus socios.

Cuadro 2.5 Captaciones Mutualistas

MUTUALISTA

2008 2009 2010

USD % USD % USD %

Imbabura 1.122.668,83 0,67 3.522.265,98 2,14 5.413.151,02 2,71

Pichincha 166.259.642,88 99,33 161.283.393,01 97,86 194.057.334,13 97,29 TOTAL 167.382.311,71 164.805.658,99 199.470.485,15 Fuente: Superintendencia de Bancos y Seguros

Elaborado por: Cristina Tayupanta y Xavier Solano 2.000.000,00 4.000.000,00 6.000.000,00 8.000.000,00 10.000.000,00 12.000.000,00

30

Gráfico 2.9 Captaciones Mutualistas

Fuente: Superintendencia de Bancos y Seguros

Elaborado por: Cristina Tayupanta y Xavier Solano

En la provincia de Pichincha existen dos mutualistas, en el gráfico anterior se puede observar una captación máxima por parte de la mutualista Pichincha en el año 2008 fue del 93,335, para el año 2009 disminuye su participación al 97.86%, mientras que para el año 2010 mantiene la tendencia de disminución alcanzando un 97.29% a pesar de esta reacción se mantiene como la principal mutualista en la provincia de Pichincha; la mutualista Imbabura a pesar de no tener un alto reconocimiento y la gran trayectoria, en los últimos años ha logrado un crecimiento en la participación alcanzando para el año 2010 el 2.71% del total de las captaciones.

2.2.2.4 Sociedades Financieras

Las sociedades financieras tienen como objetivo el ser intermediarias entre otras entidades, estas a su vez se financian a través de otras instituciones o fuentes de mercado.

En la provincia de Pichincha existen cuatro entidades financieras que captan dinero en el sistema financiero nacional.

50.000.000,00 100.000.000,00 150.000.000,00 200.000.000,00 250.000.000,00

Imbabura Pichincha

D

ÓLA

R

E

S

31

Cuadro 2.6 Captaciones Sociedades Financieras

SOC. FINANCIERAS

2008 2009 2010

USD % USD % USD %

Diners Club

291.183.085,94

99,96 262.284.906,95

99,67 354.341.574,48 96,63

Unifinsa - - - - 11.396.767,35 3,11

Leasing 30.100,89 0,01 170.852,64 0,06 141.885,33 0,04

Vazcorp 99.066,88 0,03 692.848,08 0,26 833.069,57 0,23

TOTAL 291.312.253,71 263.148.607,67 366.713.296,73 Fuente: Superintendencia de Bancos y Seguros

Elaborado por: Cristina Tayupanta y Xavier Solano

Gráfico 2.10 Captaciones Sociedades Financieras

Fuente: Superintendencia de Bancos y Seguros

Elaborado por: Cristina Tayupanta y Xavier Solano

La principal entidad financiera que capta dinero dentro del sector es Diners Club con un 99% promedio del total de las captaciones, Unifinsa para el año 2010 alcanza una captación máxima de 11.396.767,35 equivalente al 3.11%, el resto de entidades financieras captan un mínimo del total del sistema financiero.

2.2.2.5 Instituciones Públicas

Entidades del Estado que buscan el desarrollo del país. Se observa un notable desarrollo en captaciones de las entidades públicas con respecto a los otros subsistemas del sector.

50.000.000,00 100.000.000,00 150.000.000,00 200.000.000,00 250.000.000,00 300.000.000,00 350.000.000,00 400.000.000,00 Diners Club

Unifinsa Leasing Vazcorp