UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA

La Universidad Católica de Loja

ÁREA ADMINISTRATIVA

TÍTULO DE MAGISTER EN AUDITORIA INTEGRAL

Examen de Auditoría Integral a los procesos administrativos de la Empresa

Municipal De Agua Potable y Alcantarillado EMAPAT EP por el periodo del 1

de diciembre del 2013 Al 31 de diciembre del 2013.

TRABAJO DE FIN DE MAESTRÍA

AUTOR

:Rodríguez Almache, Elio Lindón

DIRECTOR

:Coronel Rivera, René Patricio

CENTRO UNIVERSITARIO: CAÑAR

iii

APROBACIÓN DEL DIRECTOR DEL TRABAJO DE FIN DE MAESTRÍA

Ingeniero.

René Patricio Coronel Rivera.

DOCENTE DE LA TITULACIÓN

De mi consideración:

El presente trabajo de fin de maestría, denominado:” Examen de Auditoría Integral a los procesos administrativos de la Empresa Municipal De Agua Potable y Alcantarillado EMAPAT EP por el periodo del 1 de diciembre del 2013 Al 31 de diciembre del 2013" realizado por Elio Lindón Rodríguez Almache, ha sido orientado y revisado durante su ejecución, por cuanto se aprueba la presentación del mismo.

Loja, febrero de 2015

iv

DECLARACIÓN DE AUTORÍA Y CESIÓN DE DERECHOS

“Yo Elio Lindón Rodríguez Almache. declaro ser autor del presente trabajo de fin de maestría: Examen de Auditoría Integral a los procesos administrativos de la Empresa Municipal De Agua Potable y Alcantarillado EMAPAT EP por el periodo del 1 de diciembre del 2013 Al 31 de diciembre del 2013, de la Titulación: Magister en Auditoria Integral, siendo el Ing. René Coronel Rivera director del presente trabajo; y eximo expresamente a la Universidad Técnica Particular de Loja y a sus representantes legales de posibles reclamos o acciones legales. Además certifico que las ideas, concepto, procedimientos y resultados vertidos en el presente trabajo investigativo, son de mi exclusiva responsabilidad.

Adicionalmente declaro conocer y aceptar la disposición del Art. 88 del Estatuto Orgánico de la Universidad Técnica Particular de Loja que en su parte pertinente textualmente dice:

“Forman parte del patrimonio de la Universidad la propiedad intelectual de investigaciones, trabajos científicos o técnicos y tesis de grado o trabajos de titulación que se realicen a través, o con el apoyo financiero, académico o institucional (operativo) de la Universidad”.

f. ...

v

DEDICATORIA

El presente trabajo no hubiese sido posible de realizarlo sin el apoyo irrestricto que me brindaron mis hijos, por lo que dedico a ellos el mismo.

vi

AGRADECIMIENTO

Dicen que el Agradecimiento es la memoria del Alma, y que la virtud más grande del ser humano es el agradecimiento, por lo que en estas líneas quiero plasmar toda mi gratitud a la Universidad Técnica Particular de Loja que mediante los Programas de Postgrado permite que nos formemos y especialicemos de manera práctica, a todos los Profesores de la UTPL que durante la maestría nos dieron todos su conocimientos y apoyo, y de manera muy especial al Ing. René Coronel que hizo posible que este trabajo se convierta en realidad.

vii

ÍNDICE DE CONTENIDOS

Caratula

………..………..iAprobación del director del trabajo de fin de maestría

... iiiDeclaración de autoría y cesión de derechos

... ivDedicatoria

... vAgradecimiento

... viÍndice de contenidos

... viiÍndice de gráficos

... xÍndice de cuadros

... xiResumen ejecutivo

... 1Abstract

... 2Introduccion

... 3CAPÍTULO I

1. INTRODUCCIÓN

1.1 Descripción del estudio y justificación.

... 61.1.1. Denominación, Objeto, Domicilio Y Fines.

... 61.1.2 Misión.

... 81.1.3 Visión.

... 81.1.4 Objetivos estratégicos.

... 91.1.5 Estructura orgánica.

... 111.1.6 Volumen de operaciones e impacto en el entorno.

... 121.1.7 Justificación de la investigación.

... 121.2 Objetivos y resultados esperados.

... 141.2.1 Objetivos.

... 141.2.2 Resultados Esperados.

... 14viii

CAPÍTULO II

2. MARCO REFERENCIAL

2.1 Marco teórico

... 182.1.1 Marco conceptual de la auditoría integral y los servicios de

aseguramiento.

... 182.1.1.1. Auditoría Integral

... 182.1.1.2. Servicios de Aseguramiento

... 202.1.2 Importancia y contenido del informe de aseguramiento

... 212.1.2.1 Importancia

... 212.1.2.2 Contenido del Informe de Aseguramiento

... 212.2 Descripción conceptual y los criterios principales de todas las auditorías

que conforman la auditoría integral

... 232.2.1 Auditoría Financiera

... 232.2.2 Concepto

... 232.2.1.2 Objetivo de la Auditoria Financiera

... 272.2.1.3 Criterios aplicables para auditoría financiera

... 282.2.1.4 Proceso de la Auditoria Financiera

... 302.2.2 Auditoria de Control Interno

... 302.2.2.1 Concepto

... 302.2.2.2 Criterios aplicables para la auditoria de control interno

... 372.2.3 Auditoria de cumplimiento

... 382.2.3.1 Concepto

... 382.2.3.2 Criterios aplicables para auditoría de cumplimiento

... 412.2.2.4 Proceso de la Auditoria de Cumplimiento

... 412.2.4 Auditoría de Gestión

... 422.2.4.1 Concepto

... 422.2.4.2 Criterios aplicables a la auditoria de gestión

... 46ix

CAPÍTULO III

ANÁLISIS DE LA EMPRESA

3.1 Introducción

... 643.1.1 Misión, Visión, Orgánico Funcional

... 693.1.1.1 Misión.

... 693.1.1.2 Visión.

... 693.1.1.3 De La Estructura Orgánica y Funcional

... 693.2 Cadena de Valor

... 713.2.1 De los Procesos Gobernantes

... 713.2.2. De los Procesos Básicos o Agregadores de Valor

... 743.2.3 Procesos habilitantes De Asesoría

... 803.2.4 Procesos Habilitantes de apoyo

... 813.3 De Los Ingresos Y Patrimonio de La EMAPAT EP

... 863.4 Importancia

... 87CAPÍTULO IV

INFORME DE EXAMEN DE AUDITORÍA INTEGRAL A LA EMPRESA

MUNICIPAL DE AGUA POTABLE Y ALCANTARILLADO EMAPAT EP POR

EL PERÍODO 1 DE ENERO DEL 2013 AL 31 DE DICIEMBRE DEL 2013

Enfoque De La Auditoria

... 97Información De La Entidad

... 100Resultados De Evaluación De Control Interno

... 106Resultados Específicos

... 111Comentario

... 1195. Demostración de hipótesis

... 1256. Conclusiones

... 1267 Recomendaciones

... 128BIBLIOGRAFÍA

... 129x

ÍNDICE DE GRÁFICOS

Gráfico 1. Organigrama funcional de la Empresa Pública Municipal de agua

potable y alcantarillado de El Tambo……….. 10

Gráfico 2. Los componentes del Control Interno……… 32

Gráfico 3. Indicadores de gestión………. 44

Gráfico 4. Actividades que se realizan en una organización requieren cuantificarse……….. 45

Gráfico 5. Esquema del Cuadro de Mando Integral o Balance Score Card………..………….. 47

Gráfico 6. Proceso de la auditoría integral……… 48

Gráfico 7. Resultados de la evaluación del control interno……….. 51

xi

ÍNDICE DE CUADROS

Cuadro 1. Análisis FODA………. 68

1

RESUMEN EJECUTIVO

El presente trabajo, es una aplicación práctica de los conocimientos adquiridos durante el desarrollo de la Maestría, al haberse trabajado sobre situaciones reales y procesos que ejecuta la EMAPAT EP, los resultados obtenidos constituyen un importante punto de apoyo para el mejoramiento de las actividades de la empresa, puesto que se ha identificado debilidades e inconformidades, que se han puesto en conocimiento de los involucrados y se ha hecho recomendaciones para corregir las desviaciones, de hecho el presente documento se puede convertir en un documento de referencia para mejorar el accionar de funcionarios y empleados y por ende para mejorar los procesos administrativos de la empresa.

Los resultados obtenidos con este trabajo demuestran claramente la importancia de realizar auditorías integrales y su aporte al mejoramiento de la actividad empresarial, pues al abarcar aspectos globales de la empresa, se obtiene una visión más amplia de su actividad y se puede por lo tanto brindar mejores alternativas para solucionar sus problemas, lo que redundará en la consecución de los objetivos institucionales y en el manejo eficiente de sus recursos.

2

ABSTRACT

The present work, is an application he / she practices of the acquired knowledge During the development of the Master, When Having Been Worked on actual situations and Processes That EMAPAT Executes EP, the Obtained results Constitute an Important support point for the improvement of the activities of the company, since it has-been Identified Weaknesses and nonconformities That have put on in knowledge of Those Involved and it has-been made Recommendations to correct the deviations, in fact the present document can transform into a reference document to improve increase working of Officials and employees and thus to improve increase for the administrative Processes of the company.

The results Obtained With This work Clearly Demonstrate the Importance of carrying out comprehensive audits and Their contribution to the improvement of the managerial activity, Because When embracing Global Aspects of the company, a wider vision of Its activity is Obtained and you THEREFORE can offer better alternatives Their problems to solve, what will redound in the attainment of the institutional objectives To and in the efficient handling of Their resources.

3

INTRODUCCION

Este trabajo es la realización de una Auditoria Integral a todos los procesos administrativos y Financieros de la Empresa Municipal de Agua Potable y Alcantarillado EMAPAT EP, con el fin de determinar posibles debilidades e inconformidades en el control interno, cumplimiento de leyes y la eficiencia y eficacia de dichos procesos, así como la determinación de cumplimiento de objetivos de la empresa, así como establecer una matriz de recomendaciones que sirva de guía para superar los posibles problemas que afectan a la marcha de la organización.

Este trabajo se ha dividido en cuatro capítulos, los mismos que abordan los siguientes temas:

Capítulo I “Introducción” se realiza una descripción de la investigación, determinando la justificación, los objetivos generales y específicos, resultados esperados de la investigación y la importancia de realizar este tipo de auditoría para mejorar los procesos internos y toma de decisiones dentro de la organización.

Capítulo II “Marco Referencial”, contiene toda la literatura y el marco conceptual que justifica la realización de la auditoría integral, así como también los conceptos de la auditoría financiera, de gestión, de control interno y de cumplimiento y las etapas a considerar para su correcta ejecución y como e debe elaborar el informe final de la auditoria.

Capítulo III “Análisis de la Empresa”, contiene todo lo referente a la EMAPAT EP que se

inicia con la exposición de su misión, su visión, la estructura orgánica, el FODA, su manual de funciones y estructura interna con sus procesos gobernantes, Agregadores de valor y habilitantes, concluyendo con la importancia de realizar una auditoría integral en la organización.

Capítulo IV “Informe”, en este se expondrá los resultados obtenidos en la planificación Preliminar y lo realizado en cada fase del proceso de auditoría, señalando los productos generados en cada una de ellas y entregando como producto final el informe de auditoría integral con sus hallazgos, conclusiones y la matriz de recomendaciones.

4

administrativos y contables de la organización, lo que se traducirá en un manejo eficiente de los recursos y mayor nivel de cumplimiento de los objetivos institucionales, que se traducirán en una mejor atención a los usuarios y obviamente mejorara la percepción de ellos con respecto a la empresa, además la aplicación de las recomendaciones garantizará la calidad y confiabilidad de la información empresarial y de su gestión.

Este trabajo ha demostrado que si es posible la realización de auditorías integrales en las empresas del sector público, pues con la aplicación de las diversas auditorias que forman la integral se ha obtenido resultados de todos los procesos no solo del financiero que era la base de la auditoria tradicional y se ha obtenido una perspectiva más amplia del funcionamiento de la empresa y por lo tanto mayores perspectivas de solución a los problemas que la afectan.

Creo que la presente investigación si alcanzó los objetivos propuestos, especialmente los que se referían a aplicar una nueva visión de la auditoria y obtener resultados sobre cumplimiento de leyes y disposiciones así como medir la eficiencia de los proceso de la empresa, por lo demás la matriz de recomendaciones creemos que es el valor agregado de este trabajo y esperamos sirva para que mejore la actividad empresarial de la EMAPAT EP.

La realización del presente trabajo al inicio tuvo dificultades por la demora en la entrega de la información y la reticencia de los funcionarios, pues al no ser una auditoría realizada por organismos de control no le dieron importancia, pero luego de explicar los alcances y beneficios de esta auditoria facilitaron el presente trabajo.

5

6 1.1 Descripción del estudio y justificación.

EMAPAT-EP, es una empresa pública cuya actividad principal es la de proveer agua potable y alcantarillado sanitario a la población del Cantón Del Tambo, de la Provincia del Cañar.

1.1.1. Denominación, Objeto, Domicilio Y Fines.

La Empresa Municipal de Agua Potable y Alcantarillado (EMAPAT) de El Tambo, fue creada el 27 de septiembre del 2005 con ordenanza número 280 y con ordenanza publicada el 30 de mayo del 2006 se reguló su organización y funcionamiento.

Pero como es necesario que las instituciones se rijan por un marco legal contemplado en nuestra constitución y legislación, y acorde a la nueva normativa vigente, el Ilustre Concejo Cantonal El Tambo, con ordenanza publicada en el Registro oficial número 495 del 21 de julio del 2011, deroga ordenanzas existentes y expide una nueva para la constitución y organización en el nuevo marco legal de la EMAPAT EP, bajo los siguientes términos:

“Art. 1.- Créase la Empresa Pública Municipal de Agua Potable y Alcantarillado de El Tambo

“EMAPAT EP”, como una persona jurídica de derecho público, con patrimonio propio,

dotada de autonomía presupuestaria, financiera, económica, administrativa y de gestión, que opera sobre bases comerciales y cuyo objetivo es la prestación de servicios públicos de agua potable y alcantarillado, sus servicios complementarios, conexos y afines que pudieren ser considerados de interés colectivo, otros servicios que resuelva el Directorio, así como la gestión de sectores estratégicos, el aprovechamiento sustentable de recursos naturales o de bienes públicos y en general al desarrollo de actividades económicas conexas a su actividad que correspondan al Estado, los mismos que se prestarán en base a los principios de obligatoriedad, generalidad, uniformidad, eficiencia, universalidad, accesibilidad, regularidad, calidad, responsabilidad, continuidad, seguridad y precios equitativos.

La Empresa Pública Municipal de Agua Potable y Alcantarillado de El Tambo “EMAPAT EP”

orientará su acción con criterios de eficiencia, racionalidad y rentabilidad social, preservando el ambiente, promoviendo el desarrollo sustentable, integral y descentralizado de las actividades económicas de acuerdo con la Constitución.

7

La EMAPAT EP se rige por la Constitución de la República del Ecuador, la Ley Orgánica de Empresas Públicas, la Ley de Servicios Públicos y demás normativa aplicable.

Art. 2.- La EMAPAT EP es una empresa pública creada por el I. Concejo Cantonal de El Tambo en ejercicio de la facultad conferida por la Constitución y la ley, para el ejercicio de sus funciones primordiales en materia de prestación de sus servicios.

La EMAPAT EP será responsable de los servicios que prestare y ejercerá el control y sanción administrativa, de conformidad con la ley, a todas y todos los usuarios que en su actividad perjudiquen, o afecten el funcionamiento de los sistemas para la prestación de los servicios que brinda.

Art. 3.- A la EMAPAT EP le compete la administración y gestión de aquellas áreas y sistemas naturales o artificiales que por su importancia para la preservación de los recursos hídricos o de cualquier otra naturaleza, le encargare la I. Municipalidad u otras instituciones del Estado.

Art. 4.- La EMAPAT EP, para el cumplimiento de sus fines y la prestación eficiente, racional y rentable de servicios públicos, ejercerá las siguientes atribuciones:

El estudio, planificación y ejecución de proyectos destinados a la prestación, mejoramiento y ampliación de los servicios públicos y de sus sistemas, buscando aportar soluciones convenientes, desde el punto de vista social, técnico, ambiental, económico y financiero;

La dotación, operación, mantenimiento, administración, control y funcionamiento de los servicios de agua potable y alcantarillado determinados por su Directorio, así como de los sistemas o infraestructuras requeridos para su prestación;

Reglamentar en el marco de las ordenanzas respectivas, la prestación y utilización de sus servicios;

8

Propender al desarrollo institucional, pudiendo para ello suscribir convenios y acuerdos, con personas naturales o jurídicas, organismos e instituciones, nacionales o internacionales, o participar con estos en el cumplimiento de planes y programas de investigación y otros;

Fomentar la capacitación y especialización de su personal en todos los niveles y áreas de la empresa;

Fiscalizar directamente o por intermedio de terceros, toda obra que tenga relación con sus funciones;

Ejecutar y coordinar políticas ambientales y programas de acción, dirigidos a proteger, cuidar y recuperar los recursos hídricos y las fuentes de agua, del cantón y de las cuencas hídricas respectivas;

Prestar todos los servicios antes descritos u otros complementarios, conexos o afines que pudieren ser considerados de interés público, directamente o a través de asociaciones con personas naturales o jurídicas, nacionales o extranjeras, contratos de gestión, convenios de cooperación interinstitucional con entidades públicas o privadas y otras formas de asociación permitidas por la ley;

Prestar, directamente, los servicios de agua potable y alcantarillado, que determinare el Directorio, previo el cumplimiento de las normas legales aplicables;

Todas las demás funciones establecidas en la Constitución y la ley.”1

1.1.2 Misión.

“Brindar servicios de agua potable y alcantarillado sanitario, contribuyendo a mejorar la calidad de vida de la población, con honestidad y transparencia, preservando el medio ambiente y el buen trato a nuestros usuarios del Cantón El Tambo y sus alrededores”.2

1.1.3 Visión.

1

Registro oficial Número 495 del 21 de julio del 2011

2

9

“Ser en el futuro una empresa organizada con sostenibilidad económica y social, logrando el bienestar y la confianza de nuestros usuarios”3

1.1.4 Objetivos estratégicos.

1. Liderar los procesos de gestión empresarial fortaleciendo una cultura organizacional participativa, orientada a la expansión del servicio y lograr la confianza de nuestros usuarios.

2. Promover la innovación tecnológica para el mejoramiento de los procesos y sistemas de información gerencial y operativa.

3. Ampliar la cobertura de los servicios de agua potable y alcantarillado sanitario con una eficiente cobranza y atención al cliente.

4. Gerencia la administración de los procesos de recursos financieros y humanos que permitan alcanzar un sistema organizacional apropiado.

5. Asegurar una calidad adecuada del sistema operacional cumpliendo los estándares de calidad y preservando el medio ambiente.

6. Formular, ejecutar y liquidar los proyectos de saneamiento de acuerdo al plan de desarrollo urbano preservando el medio ambiente. “4

3

Planificación Estratégica de la EMAPAT EP para el año 2013

4

10

EMPRESA PÚBLICA MUNICIPAL DE AGUA POTABLE Y ALCANTARILLADO DE EL TAMBO

ORGANIGRAMA FUNCIONAL

11 1.1.5 Estructura orgánica.

La empresa de Agua Potable y Alcantarillado EMAPAT EP, ordena y clasifica los procesos que participan en la generación de productos y servicios, en función del grado y el nivel de contribución al cumplimiento de su misión institucional así:

1. Nivel Directivo

1.1. Directorio

1.2. Presidente del Directorio

2. Nivel Ejecutivo

2.1. Gerente

3. Nivel Asesor

3.1. Asesoría Jurídica 3.2. Auditoria Interna 3.3 Planificación

4. Nivel de Apoyo

4.1 Secretaria

4.2 Jefatura Recursos Humanos 4.3 Jefatura Financiera

5. Nivel Operativo

5.1. Jefatura Técnica

5.2. Compras públicas-Comercialización

12

1.1.6 Volumen de operaciones e impacto en el entorno.

La Empresa Municipal de Agua Potable y Alcantarillado EMAPAT EP del Cantón El Tambo, Provincia del Cañar, es una institución sin fines de lucro, cumple con las actividades de proveer de los servicios de Agua Potable y Alcantarillado a la población de El Tambo.

Su zona de influencia es el Centro Urbano del Cantón El Tambo y sus trece comunidades con una extensión territorial de 65 kilómetros cuadrados y una población de 9.466 habitantes y al no tener parroquias no existen juntas de agua, por lo que es la única empresa responsable de la dotación del servicio de agua potable y alcantarillado de toda la población de El Tambo.

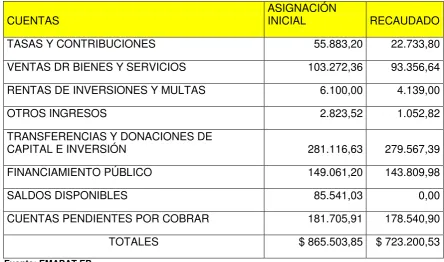

Para el cumplimiento de su misión la entidad durante el año 2013 contó con un presupuesto de ingresos $ 865.503,87 dólares y un total de 674.840,04 dólares de egresos.

1.1.7 Justificación de la investigación.

En la actualidad en el sector público como en el privado es imperiosa la necesidad de contar con informes integrales de evaluación para determinar la calidad de la gestión empresarial y el cumplimiento de los objetivos institucionales. Pues se ha demostrado fehacientemente que las actividades específicas realizadas por las auditorías financieras y de gestión, si bien proporcionan aportes importantes para el mejoramiento de la gestión empresarial, no cubren todos los enfoques y en el mundo competitivo actual es necesario cubrir todos los aspectos de una organización para poder medir de mejor manera los resultados de la gestión empresarial.

13

Organizaciones internacionales como la Federación Internacional de Contadores y el Consejo de Estándares Internacionales de Auditoría y Servicios de Aseguramiento, reconocen la necesidad de ampliar la cobertura de servicios de control y seguridad para posicionar con mayor fuerza la auditoría.

Realizar una auditoría integral a Empresa Municipal de Agua Potable y Alcantarillado EMAPAT EP de El Tambo es el objetivo fundamental de esta investigación y los resultados de la misma servirán obviamente para a través de la aplicación de los correctivos necesarios convertir las acciones de control en verdaderos instrumentos de apoyo que permitan mejorar sus procesos y procedimientos y así conseguir sus metas.

La Empresa Municipal de Agua Potable y Alcantarillado EMAPAT EP de El Tambo, dispone de recursos humanos, materiales y financieros; y al ser una empresa que maneja recursos públicos lo debe hacer con eficiencia, economía, efectividad y transparencia, entonces los procesos y actividades que componen la gestión institucional de EMAPAT EP deben ser sujetos de verificación y evaluación, para demostrar que existe una adecuada planeación, toma de decisiones y control institucional.

Los recursos financieros que utiliza la empresa provienen del Estado; GAD El Tambo y de la Comunidad por el pago de los servicios, por tanto será competencia del Estado a través de la Contraloría General del Estado, y de la propia comunidad de El Tambo conocer si son manejados en forma eficiente, económica y efectiva.

Debe anotarse que la EMAPAT EP ya fue sujeta de una auditoria que abarcó el aspecto financiero, y ya en el informe se hacen observaciones como que no se conoce el nivel de eficiencia en el manejo de los recursos por que la empresa no evalúa la relación entre los resultados obtenidos y los recursos utilizados; asimismo, no se conoce el nivel de economía de los recursos, porque la mayoría de la organización no toma en cuenta la relación beneficio / costo de los bienes y servicios que utiliza y; luego, no se conoce el nivel de efectividad, debe entenderse que la entidad utiliza sus recursos en actividades, funciones, procesos y procedimientos que no necesariamente facilitan el cumplimiento de metas y objetivos

14

esta necesidad deberá ser satisfecha con un análisis y evaluación integral cuyos resultados provoquen la aplicación de actividades de control que mejoren la gestión organizacional y las recomendaciones de la auditoria se conviertan en una herramienta de soporte gerencial y operativo que se aplique en todos los frentes de la administración.

El presente trabajo incluirá el proceso, las técnicas y procedimientos utilizados en la auditoría integral para evaluar, la eficiencia, eficacia y economía de la gestión de la Empresa de Agua Potable y Alcantarillado EMAPAT EP en el logro de sus objetivos y metas institucionales.

1.2 Objetivos y resultados esperados.

1.2.1 Objetivos.

General

Realizar un examen de auditoría integral a la Empresa Municipal de Agua Potable y Alcantarillado EMAPAT EP, para el periodo comprendido entre el 1 de enero y 31 de Diciembre del 2013.

Específicos

Ejecutar todas las fases del proceso de auditoría integral orientados a los procesos de la Empresa Municipal de Agua Potable y Alcantarillado EMAPAT EP.

Opinar sobre la razonabilidad de los saldos financieros relacionados, el sistema de control interno, el cumplimiento de las principales disposiciones legales y la gestión empresarial de la Empresa Municipal de Agua Potable y Alcantarillado EMAPAT EP, del Cantón El Tambo, por el periodo comprendido entre el 1 de enero al 31 de Diciembre del 2013.

General el informe de examen integral y las pertinentes acciones correctivas.

1.2.2 Resultados esperados.

15 Informe de auditoría integral

Plan de implementación de recomendaciones

1.3 Presentación de la memoria.

El presente trabajo investigativo resume todas las actividades realizadas en el examen de auditoría integral a la Empresa de Agua Potable y Alcantarillado EMAPAT- EP para el periodo 1 de enero al 31 de diciembre del 2013, este documento y lo resultados serán de uso exclusivo de la empresa, en cada una de las fases del trabajo se utilizara todas técnicas y procedimientos recomendados por la auditoria, los cuales permitirán recopilar la evidencia suficiente, competente y relevante para generar los hallazgos de auditoria.

Para cumplir con la finalidad de la presente auditoria se cumplirá con las etapas de la auditoria y en la primera parte se solicitara la información más relevante que sirve de base para la investigación, siendo la más importante:

La base legal de creación, ordenanzas, actas de directorio es decir todo el cuerpo legal de que dispone la empresa.

El juego de Estados Financieros, Flujo de Efectivo, Estado de Resultado Integral, Cambios en el patrimonio que nos permitirá opinar sobre la razonabilidad de los estados financieros.

Planes estratégicos, planes operativos. Manuales de control interno.

Tableros de Indicadores, etc.

Con la información que se nos entregue y con la aplicación de los programas de auditoria que diseñaremos determinaremos los hallazgos que sustentados en la evidencia suficiente permitirá emitir el dictamen correspondiente y la implementación de una matriz.

La investigación ha sido planificada en cuatro capítulos:

16

esperados de la investigación y la importancia de realizar este tipo de auditoría para mejorar los procesos internos y toma de decisiones dentro de la organización. Capítulo II “Marco Referencial”, que contiene toda la literatura y el marco conceptual que justifica la realización de la auditoría integral, así como también los conceptos de la auditoría financiera, de gestión, de control interno y de cumplimiento y las etapas a considerar para su correcta ejecución.

Capítulo III “Análisis de la Empresa”, contiene todo lo referente a la EMAPAT EP que se inicia con la exposición de su misión, su visión, la estructura orgánica, el FODA, su manual de funciones y estructura interna con sus procesos gobernantes, Agregadores de valor y habilitantes, concluyendo con la importancia de realizar una auditoría integral en la organización.

17

CAPÍTULO II

18 2.1 Marco teórico

2.1.1 Marco conceptual de la auditoría integral y los servicios de aseguramiento.

“Existe una demanda creciente por información sobre un amplio rango de temas, para suplir las necesidades de los tomadores de decisiones, muchas de las cuales no están sometidas a pruebas objetivas e independientes que aumenten su credibilidad. Hasta hoy, lo contadores públicos han estado más estrechamente vinculados con la auditoría y servicios relacionados con información financiera y aunque dentro de estos servicios deban revisar otra clase de información distinta de la información financiera lo hacen con un alcance menor que no le permite incluirla dentro de su opinión o dictamen”5

El anterior concepto no hace ver que muchas veces solo se da importancia al análisis de la auditoria de los estados financieros como punto de partida para evaluar la situación de las empresas, en parte estos es cierto pero con la evolución de la auditoria, el enfoque actual es diferente y se toma en cuenta otros aspectos como la eficiencia, eficacia y economía con la que se realiza la gestión empresarial, es decir se hace necesario un enfoque más amplio o integral que abarque todos los procesos y actividades de la empresa y ahí aparece la Auditoria Integral como un instrumento de evaluación cuyos resultados sobre la gestión empresarial permitirán tomar decisiones que coadyuven al mejoramiento empresarial.

2.1.1.1. Auditoría Integral

Para comprender a ciencia cierta lo que persigue la auditoría integral es necesario anotar los siguientes conceptos:

“Auditoría Integral es el examen crítico, sistemático y detallado de los sistemas de información financiera, de gestión y legal de una organización, realizado con independencia y utilizando técnicas específicas con el propósito de emitir un informe profesional sobre la razonabilidad de la información financiera, la eficiencia, eficacia y economicidad en el manejo de los recursos y el apego de las operaciones económicas a las normas contables administrativas y legales que le son aplicables para la toma de decisiones que permitan la mejora de la mejora de la productividad de la misma”6

19

“Es el proceso de obtener y evaluar objetivamente, en un periodo determinado, evidencia relativa a la siguiente temática: la información financiera, la estructura de control interno, el cumplimiento de las leyes pertinentes y la conducción ordenada en el logro de las metas y objetivos propuestos; con el propósito de informar sobre el grado de correspondencia entre la temática y los criterios o indicadores establecidos para su evaluación”7

En definitiva analizando los conceptos expuestos, podríamos indicar que la auditoría integral es un proceso secuencial de actividades desde la planificación hasta la presentación del informe final, realizados con independencia y objetividad de tal manera que los resultados que se obtengan en la auditoria estén acordes a la realidad y sean plasmados en el informe final, por lo tanto la auditoría integral evaluará: la información financiera, sistema de control interno, cumplimiento de leyes y normas aplicables a la empresa, resultado de la gestión con respecto al uso de los recursos y logro de los objetivos.

Lo expuesto se puede sintetizar en los objetivos de la auditoría integral ejecutada por un contador público independiente que son:”

1. Expresar una opinión sobre si los estados financieros objetos del examen, esta preparados en todos los asuntos importantes de acuerdo las normas de contabilidad y de revelaciones que le son aplicables.

Este objetivo tienes el propósito de proporcionar una certeza razonable de que los estados financieros, finales o intermedios, tomados de forma integral están libres de manifestaciones erróneas importantes. Certeza razonable es un término que se refiere a la acumulación de evidencia de la auditoria necesaria para que el auditor concluya que no hay manifestaciones erróneas substanciales en los estados financieros tomados en forma integral.

2. Establece si las operaciones financieras, administrativas, económicas y de otra índole se han realizado conforme a las normas legales, reglamentarias estatutarias y de procedimientos que le son aplicables.

3. Si la entidad se ha conducido de manera ordenada en el logro de las metas y objetivos propuestos.

20

4. Evaluar el sistema global del control interno para determinar si funciona efectivamente para la consecución de los siguientes objetivos básicos.

Efectividad y eficiencia de las operaciones Confiabilidad en la información financiera

Cumplimiento de las leyes y regulaciones aplicables”8

2.1.1.2. Servicios de Aseguramiento

Un concepto importante que hay que considerar en relación con la auditoría integral es el de considerarla como un servicio del aseguramiento que tiene como objetivo fortalecer la credibilidad de la información a un nivel alto y moderado.

Conforme a lo establecido en la Norma Internacional, “el objetivo de un servicio de aseguramiento es el de permitir que un contador profesional evalúe un asunto determinado que es responsabilidad de otra parte, mediante la utilización de criterios adecuados e identificables, con el fin de expresar una conclusión que trasmita al supuesto destinatario un cierto nivel de confiabilidad acerca del tema en cuestión. Los servicios de aseguramiento realizados por contadores profesionales pretenden incrementar la credibilidad de la información acerca de un asunto determinado, mediante la evaluación de si el tema en cuestión está de conformidad, en todos los aspectos importantes, con criterios adecuados, mejorando, de esta manera, la probabilidad de que la información va a estar de acuerdo con las necesidades del supuesto usuario o destinatario de la misma. A este respecto, el nivel de confiabilidad suministrado por la conclusión del contador profesional transmite el grado de confianza que el supuesto destinatario puede depositar en la credibilidad del asunto de que se trate9.

Los conceptos anotados nos indican que la auditoria se convierte en un servicio de aseguramiento cuando la evaluación realizada por el contador en base a las normas internacionales de auditoria, NIIF y NIC, proveen a la información entregada un nivel de credibilidad alta o moderada para que el usuario de la misma pueda tomar las decisiones pertinentes.

Para que un contrato determinado constituya un servicio de aseguramiento se requerirá que contenga todos y cada uno de los elementos siguientes:

21 Una relación tripartita que implique a:

Un contador profesional Una parte responsable; y

Un supuesto destinatario de la información

Un tema o asunto determinado

Criterios confiables

Un proceso de contratación; y Una conclusión

2.1.2 Importancia y contenido del informe de aseguramiento

2.1.2.1 Importancia

En la actualidad y con la evolución de la normativa contable y de control, podemos concluir que la auditoría integral y por lo tanto el servicio de aseguramiento es importante puesto que evalúa todos los aspectos de una organización, sean financieros, de control interno, de cumplimiento, dándole un enfoque integral pues complementan sus objetivos y garantizan una evaluación total de las operaciones de una organización, buscando que los resultados obtenidos de esta evaluación’, brinden una mayor seguridad a la administración y posibiliten la aplicación de correctivos; y finalmente proporcionen un reporte integral de la entidad para la toma de decisiones, este informe es imprescindible pues del dependerá muchas veces el destino de la empresa y de sus accionistas

2.1.2.2 Contenido del Informe de Aseguramiento

Por lo tanto el informe tiene vital importancia pues en él se hará constar los resultados de la evaluación practicada, y el mismo deberá incluir entre otros aspectos lo siguiente:10

Título: un título apropiado ayuda a identificar la naturaleza del servicio de aseguramiento que se está proveyendo, la naturaleza del informe y para distinguir el informe del profesional en ejerció de otros informes emitidos por otros tales como aquellos que no tienen que atenerse a los mismos requerimientos éticos del

10 Blanco Luna Yandel (2012) Auditoria Integral Normas y Procedimientos. Colombia ECOE Ediciones

22 profesional en ejercicio;

Un destinatario: un destinatario identifica la parte o partes a quienes está dirigidos el informe;

Una descripción del contrato y la identificación de la materia sujeto: la descripción incluye el objetivo del contrato, la materia sujeto, y el periodo de tiempo cubierto;

Una declaratoria para identificar la parte responsable y describir las responsabilidades del profesional en ejercicio: esto le informa a los lectores que la parte responsable es responsable de la materia sujeto y que el rol del profesional en ejercicio es expresar una conclusión sobre la materia sujeto;

Cuando el informe tiene un propósito restringido, la identificación de las partes para quienes está restringido el informe y el propósito para el cual fue preparado: si bien el profesional en ejercicio no puede controlar la distribución del informe, éste informara a los lectores sobre la parte o partes para quienes está restringido el informe y para que el propósito, y provee una advertencia para otros lectores diferentes de los identificados respecto de que el informe está destinado solamente para los propósitos especificados;

Identificación de los estándares bajo los cuales fue conducido el contrato: cuando un profesional en ejercicio desempeña un contrato para el cual existen estándares específicos, el informe identifica esos estándares específicos. Cuando no existen estándares específicos, el informe señala que el contrato fue desempeñado de acuerdo con este estándar. El informe incluye una descripción del proceso del contrato e identifica la naturaleza y la extensión de los procedimientos aplicados.

23

La revelación de la fuente del criterio y de si existe o no el criterio generalmente aceptado en el contexto del propósito del contrato y la naturaleza de la materia sujeto es importante para el entendimiento de las conclusiones expresadas;

La conclusión del auditor, incluyendo cualesquiera reservas o negaciones de conclusión: el informe informa a los usuarios de la conclusión del profesional en ejercicio sobre la materia sujeto evaluada contra el criterio y transmite un nivel alto de aseguramiento expresado en la forma de una opinión. Cuando el contrato tiene más de un objetivo, se expresa una conclusión sobre cada objetivo. Cuando el profesional en ejercicio expresa una reserva o negación de opinión, el informe contiene una descripción clara de todas las razones para ello;

Fecha del informe: la fecha informa a los usuarios que el profesional en ejercicio ha considerado el efecto sobre la materia sujeto de los eventos materiales por los cuales el profesional en ejercicio es consciente a esa fecha; y

El nombre de la firma o del auditor y el lugar de emisión del informe: el nombre informa a los lectores sobre el individuo o la firma que asume la responsabilidad por el contrato.

2.2 Descripción conceptual y los criterios principales de todas las auditorías que conforman la auditoría integral

2.2.1 Auditoría Financiera

2.2.2 Concepto

La auditoría financiera es la auditoria más común y la más complicada que se realiza en todas las instituciones tanto del sector público como del sector privado, pues la mayoría de los usuarios o clientes de las auditorias se preocupan únicamente de analizar los índices financieros que se obtienes de los estados de situación financiera, sin embargo en los momentos actuales es una de la clases de auditoria de mucha importancia que forman la integral que se practica en la actualidad, por lo tanto es necesario que revisemos diversos conceptos sobre la auditoría financiera, así:

24

las transacciones y el desempeño de una entidad económica, para contribuir a la oportuna prevención de riesgos, la productividad en la utilización de los recursos y el acatamiento permanente de los mecanismos de control implantados por la administración”.11

Como la auditoría financiera se centra en el análisis y evaluación de los Estados financieros La auditoría de estados financieros puede definirse como: “El examen de los estados

financieros básicos preparados por la administración de una entidad económica, con objeto de opinar respecto a si la información que incluye está estructurado de acuerdo con las

normas de información financiera aplicables a las características de sus transacciones”12

Es necesario profundizar en definir y comprender los objetivos que persigue la Auditoria Financiera para comprender a cabalidad su orientación específica y podemos ayudarnos

con el siguiente concepto: “La auditoría financiera es una revisión de los estados financieros similar a la auditoría externa. Su objetivo es expresar una opinión sobre si las cifras del balance y la cuenta de resultados presentan razonablemente la situación de la auditoría, de acuerdo con los principios de contabilidad generalmente aceptados. 13

Nuestro tema de estudios se va a realizar en una entidad que recibe y maneja fondos públicos, por lo tanto es necesario revisar los conceptos que establecen los organismo de control, es así que El Manual de Auditoría Financiera Gubernamental emitido por la Contraloría General del Estado, indica que la auditoría financiera:

“Consiste en el examen de los registros, comprobantes, documentos y otras evidencias que sustentan los estados financieros de una entidad u organismo, efectuado por el auditor para formular el dictamen respecto de la razonabilidad con que se presentan los resultados de las operaciones, la situación financiera, los cambios operados en ella y en el patrimonio; para determinar el cumplimiento de las disposiciones legales y para formular comentarios, conclusiones y recomendaciones tendientes a mejorar los procedimientos relativos a la gestión financiera y al control interno”. 14

En base a las definiciones de expertos en el tema que hemos expuesto, podemos concluir indicando que la auditoría financiera es un examen sistemático de los estados financieros, registros y operaciones que sustentan estos, con la finalidad de determinar si están

11 Sánchez Curiel Gabriel, (2006) Auditoria de Estados Financieros Pag.2 12 Sánchez Curiel Gabriel, (2006) Auditoria de Estados Financieros Pag.2

13 Madariaga Juan, (2004) Manual Práctico de Auditoría, Ediciones Deusto, página 16

25

elaborados de acuerdo con los principios de contabilidad generalmente aceptados, con las políticas establecidas por la dirección de la empresa y con cualquier otro tipo de exigencias legales o normativas establecidas en el Ecuador, entonces podemos afirmar que la auditoría financiera tiene por objeto determinar la razonabilidad, integridad y autenticidad de los estados financieros, expedientes y todos los documentos administrativos - contables de soporte presentados por la dirección, y luego del análisis y evaluación si es necesario indicar las acciones de mejora o correctivos de carácter administrativo – contable.

Los estados financieros básicos, que se evaluaran de acuerdo con la normativa contenida en las Normas Internacionales de Información Financiera son los siguientes:

Estados de Situación Financiera.

Estados de Resultados y Operaciones, denominado también Estado de Resultado Integral

Estado de Variaciones en el Patrimonio Estados de Flujos de Efectivo

Notas aclaratorias a los estados financieros

Cuando se va a realizar una auditoría financiera siempre será necesario identificar los componentes que se van a evaluar para facilitar el trabajo de un auditor, recordemos que un componente será por ejemplo: Un rubro, (activo corriente, propiedad planta y equipo, etc.) una cuenta (Cuentas por cobrar, efectivo, impuestos diferidos, etc.), la matriz de un negocio a asociada u otra entidad cuya información financiera se incluya para ser auditada.

Los aspectos a considerarse en la definición de los componentes o rubros relevantes para auditoría financiera son los siguientes:

a) Importancia monetaria

b) Materialidad con respecto a los totales de los estados financieros c) Variaciones significativas15

La importancia monetaria se refiere al peso relativo de un rubro o grupo de cuentas y tiene impacto directo en la materialidad con respecto a un total, estos resultados se obtienen del análisis vertical que se hace a los estados financieros en un mismo periodo. Las variaciones significativas de un periodo a otro que se obtiene al realizar un análisis horizontal, sirven de

15 León Cornejo, M, (2010): Guía Didáctica Auditoria Financiera I. El proceso de la Auditoria Financiera, Loja –

26

base para escoger de manera acertada los componentes de una auditoría financiera.

Para que el auditor esté en condiciones de emitir su opinión en forma objetiva y profesional, tiene la responsabilidad de reunir los elementos de juicio suficiente que le permitan una certeza razonable sobre:

a) La autenticidad de los hechos y fenómenos que reflejan los estados financieros. b) Que son adecuados los criterios, sistemas y métodos utilizados para captar y reflejar

en la contabilidad y en los estados financieros dichos hechos y fenómenos.

c) Que los estados financieros estén preparados y revelados de acuerdo con los Principios de Contabilidad Generalmente Aceptados, las Normas Ecuatorianas de Contabilidad, NIIF y la Normativa de Contabilidad Gubernamental, vigente en el Ecuador.

Los procedimientos de auditoría están diseñados para obtener evidencia sobre las afirmaciones de la gerencia que acompañan los estados financieros.

Una afirmación es una aseveración o declaración hecha generalmente por la gerencia de la entidad, comunicada explícita e implícitamente a través de los estados financieros.

Estas aseveraciones se refieren a los activos, pasivos, ingresos, gastos y demás hechos económicos que se resumen y presentan como saldos en los estados financieros y se refieren a los siguientes aspectos:

a) La veracidad de las transacciones individuales de los saldos;

b) La integridad de las transacciones individuales y la consecuente razonabilidad de los saldos

c) La adecuada valuación y exposición en los estados contables, de los saldos resultantes de las transacciones individuales.16

La veracidad, también definida como existencia u ocurrencia; es decir que los activos, pasivos y patrimonio de los accionistas presentados en los estados financieros existen y que las transacciones registradas han ocurrido.17

La integridad es la totalidad de las transacciones de activos, pasivos y patrimonio de los

16 Slosse, C y otros (1995) Auditoria. Un nuevo enfoque empresarial, Argentina, Ediciones Macchi, página 31 17 Zaldumbide Cobeña, J, (2011): Guía Didáctica Auditoría Financiera II. Evaluación de Control Interno, Loja –

27

propietarios, deben estar incluidas y ser presentadas en los estados financieros. La empresa tiene derecho sobre los activos y obligaciones de pagar los pasivos que están incluidos en los estados financieros.18

La correcta valuación y exposición expresa que los activos, pasivos, patrimonio de los propietarios, ingresos y gastos están presentados en valores determinados, en concordancia con los principios de contabilidad generalmente aceptados. 19

Es decir la afirmación de Veracidad, trata de determinar si la empresa es propietaria o posee derechos respecto a los activos registrados y ha contraído los pasivos contabilizados, si los activos, pasivos y transacciones son reales, si los activos existen, si las transacciones han ocurrido y si están debidamente autorizadas.

La afirmación de Integridad en cambio, analiza si todas las transacciones están contabilizadas e incluidas en los estados financieros, registradas en las cuentas correctas, y corresponden al ejercicio fiscal del que se va a realizar la auditoria.

Por ultimo las afirmaciones de Correcta Valuación y exposición, analizan si cada transacción está correctamente calculada y reflejada por su monto apropiado; si los activos y pasivos están correctamente valuados, cada uno de acuerdo con su naturaleza y normas contables aplicables y se reflejan los hechos y circunstancias que afectan su valuación es decir en el rubro contable al que pertenecen.

2.2.1.2 Objetivo de la Auditoria Financiera

Los objetivos principales que persigue la auditoría financiera son los siguientes:20

Proporcionar a la dirección, estados financieros certificados por una organización independiente y asesoramiento en materia de sistemas financieros.

Suministrar información objetiva que sirva de base a las entidades de información y clasificación crediticia.

Es fácil colegir que el objetivo principal de la Auditoria Financiera es el examen de los

18 Zaldumbide Cobeña, J, ob. cit. página 16

19 Zaldumbide Cobeña, J, ob. cit. página 16

28

estados financieros con la finalidad de establecer su razonabilidad.

2.2.1.3 Criterios aplicables para auditoría financiera

Las Normas Internacionales de Contabilidad (NIC), las NEC que se basan en las NIC y las Normas Internaciones de Contabilidad (NIC) y los Principios de Contabilidad Generalmente Aceptados (PCGA), forman parte de los criterios aplicables para la auditoría financiera.

Las Normas Internacionales de contabilidad vigentes desde el 2008 son las siguientes:

NIC 01: Presentación de estados financieros

NIC 02: Existencias

NIC 07: Estado de Flujo de Efectivo

NIC 08: Políticas Contables

NIC 10: Hechos Posteriores

NIC 11: Contratos de Construcción

NIC 12 : Impuesto sobre las Ganancias

NIC 14 : Información Financiera por Segmentos

NIC 16 : Inmovilizado material

NIC 17: Arrendamientos

NIC 18: Ingresos Ordinarios

NIC 19: Retribuciones a los Empleados

NIC 20: Contabilización de las Subvenciones Oficiales e Información a Revelar sobre Ayudas Públicas

NIC 21: Efectos de las variaciones en los tipos de cambio de la moneda extranjera

NIC 23: Costes por Intereses

NIC 24: Información a revelar sobre partes vinculadas

NIC 26: Contabilización e Información Financiera sobre planes de retiro

NIC 28: Inversiones en entidades asociadas

NIC 29: Información Financiera en Economías Hiperinflacionarias

NIC 31: Participaciones en negocios conjuntos

NIC 32: Instrumentos financieros Presentación

29 NIC 34: Información Financiera Intermedia

NIC 36:Deterioro del valor de los activos

NIC 37: Provisiones, Activos Contingentes y Pasivos Contingentes

NIC 38: Activos intangibles

NIC 39: Instrumentos Financieros

NIC 40: Inversiones inmobiliarias

NIC 41: Agricultura

Las Normas Internacionales de Información Financiera son usadas en muchas partes del mundo, alrededor de 75 países obligan el uso de las NIIF, entre estos Ecuador.

Las NIIF son emitidas por el Consejo de Normas Internacionales de Contabilidad, entre sus miembros constan la Asociación Interamericana de Contabilidad – y Federación Internacional de Contadores, Instituciones de las cuales Ecuador, es país signatario a través de la Federación Nacional de Contadores del Ecuador.

Las NIIF establecen los requisitos de reconocimiento, medición, presentación e información a revelar que se refieren a las transacciones y sucesos económicos que son importantes en los estados financieros con propósitos generales y sucesos que surgen en sectores económicos específicos.

Este momento se encuentran vigentes las siguientes normas de información internacional financiera:

NIIF 1. Adopción Por Primera Vez De Las Normas Internacionales De Información Financiera

NIIF 2. Pagos Basados En Acciones NIIF 3. Combinaciones De Negocios NIIF 4. Contratos De Seguros

NIIF 5. Activos No Corrientes Mantenidos Para La Venta Y Operaciones Discontinuadas

NIIF 6. Exploración Y Evaluación De Recursos Naturales NIIF 7. Instrumentos Financieros: Información A Revelar NIIF 8. Segmentos De Operación

30

NIIF 10. Estados Financieros Consolidados NIIF 11. Acuerdos Conjuntos

NIIF 12. Información A Revelar Sobre Participación En Otras Entidades NIIF 13. Medición Del Valor Razonable.

2.2.1.4 Proceso de la Auditoria Financiera

El proceso de la auditoría financiera comprende:

Diagnostico General Planificación Especifica Ejecución

Comunicación Seguimiento

2.2.2 Auditoria de Control Interno

2.2.2.1 Concepto

El control interno es una reconocida herramienta que aplicada a cabalidad ayuda a conseguir los objetivos institucionales de una organización, el sistema de control interno debe aplicarse en todos los departamentos de la empresa y debe ser conocido por todos los niveles para que se cumplan al 100%. En última instancia el sistema de control interno y su correcta aplicación en cualquier organización ayudara a que el personal se comporte de manera correcta en el cumplimiento de sus actividades lo que obviamente traerá como consecuencia alcanzar las metas de la empresa, es decir el control interno pretende ayudar a la dirección de las empresas públicas o privadas a controlar mejor las actividades de sus organizaciones.

El termino control interno muchas veces y dependiendo de quién lo use tiene diferentes conceptos y muchas veces es malinterpretado y su aplicación entonces no produce los resultados esperados es decir no coadyuvan a conseguir los objetivos de la organización.

31 categorías:

a) Efectividad y eficiencia de las operaciones b) Confiabilidad de la información financiera

c) Cumplimiento de las leyes y regulaciones aplicables”21

Siendo el objeto de nuestro estudio una empresa del sector público es necesario que revisemos los conceptos de Control Interno definidos en las Normas de Control Interno para las Entidades, Organismos del Sector Público y de las Personas Jurídicas de Derecho Privado que dispongan de Recursos Públicos emitidas por la Contraloría General del Estado así:22

Según la Norma 100-01: El control interno es un proceso integral aplicado por la máxima autoridad, la dirección y el personal de cada entidad, que proporciona seguridad razonable para el logro de los objetivos institucionales y la protección de los recursos públicos. Constituyen componentes del control interno el ambiente de control, la evaluación de riesgos, las actividades de control, los sistemas de información y comunicación y el seguimiento.

El control interno está orientado a cumplir con el ordenamiento jurídico, técnico y administrativo, promover eficiencia y eficacia de las operaciones de la entidad y garantizar la confiabilidad y oportunidad de la información, así como la adopción de medidas oportunas para corregir las deficiencias de control.

100-02: Los objetivos del Control Interno en el Sector público son:

a. Promover la eficiencia, eficacia y economía de las operaciones bajo principios éticos y de transparencia.

b. Garantizar la confiabilidad, integridad y oportunidad de la información.

c. Cumplir con las disposiciones legales y la normativa de la entidad para otorgar bienes y servicios públicos de calidad

d. Proteger y conservar el patrimonio público contra pérdida, despilfarro, uso indebido,

irregularidad o acto ilegal”

21 Mantilla, S, (2005): Control Interno Informe COSO, Colombia, ECOE Ediciones, página 14

22

Esta información está disponible enhttp://www.utn.edu.ec/web/portal/images/doc-utn/normas-control-interno.pdf (Consulta 12/11/2014)

32

Una vez que hemos expuestos las definiciones relativas al Control Interno es necesario analizar cuáles son sus elementos y tenemos que Según el COSO I, el control interno consta de cinco componentes interrelacionados, derivados de la manera como la administración realiza los negocios, y están integrados al proceso de administración.

Podemos concluir que la auditoria de Control Interno consiste en la revisión y evaluación del sistema de control interno definido en una empresa o entidad pública, que se realiza con el fin de determinar su calidad, y nivel de confianza en los resultados obtenidos con su aplicación, debiendo como en todo trabajo de auditoría utilizar una metodología que cubra:

Planeación

Pruebas de cumplimiento de controles Comunicación de Resultados

Los componentes del Control Interno son:

Gráfico 2. Los componentes del Control Interno

Fuente: El autor

1. Ambiente de Control

33 Ambiente de Control

El ambiente de control se convierte en la piedra angular del control interno de una organización aportando normas disciplinarias y de conducta a la estructura, un buen ambiente de control será el cimiento de un eficaz sistema de control interno, todo esto se comprende de mejor manera revisando los siguientes conceptos:

“El ambiente de control establece el tono de una organización, para influenciar la conciencia de control de su gente. Es el fundamento de todos los demás componentes del control interno proporcionando disciplina y estructura, los factores del control interno incluyen la integridad, los valores éticos y la competencia de la gente de la entidad, la filosofía de los administradores y el estilo de operación, la manera como la administración asigna autoridad y responsabilidad y como organiza y desarrolla a su gente y la atención que le presta al consejo de directores”.23

El Control Interno, consiste en el establecimiento de un entorno que estimule e influencia la actividad del personal con respecto a control de sus actividades.24

El ambiente de control es determinante en la manera como se estructuran las actividades de la organización, como se fijan los objetivos y se valoran los riesgos, es decir determinan la forma de actuar de una organización y su direccionamiento, es decir el ambiente de control será el reflejo de los factores que lo determinan,

Valoración de Riesgos

En el mundo globalizado de hoy todas las organizaciones enfrentan múltiples riesgos ya sea externos o internos, los mismo que deben ser sujetos de una minuciosa evaluación. Una condición previa a la valoración de riesgos es el establecimiento de objetivos, enlazados en distintos niveles y consistentes internamente.

La valorización de riesgos es la identificación y el análisis de los riesgos relevantes para la consecución de los objetivos, constituyendo una base para determinar cómo se deben administrar los riegos. Dado que la economía, la industria, las regulaciones y las condiciones de operación continuaran cambiando, se requieren mecanismos para identificar y tratar los

23 Mantilla, S, (2005): Control Interno Informe COSO, Colombia, ECOE Ediciones, página 25

24 Estupiñan, Rodrigo (2006): Control Interno y Fraudes con base en los ciclos transaccionales - Análisis de

34 riesgos especiales asociados con el cambio 25

El control interno fue establecido para limitar los riesgos que afectan a una organización, La valoración de riesgos de una actividad en general, o a niveles específicos de una organización, debe ser posterior a la definición de objetivos, generales y específicos, para tomar las acciones necesarias para minimizarlos porque no existe una forma de reducir los riesgos a cero.

Si bien es cierto hay que anotar que los riesgos son inherentes a todo negocio, si estos no son administrados correctamente pueden afectar a la supervivencia del negocio debido a la probabilidad de ocurrencia y al impacto que pueden tener en la consecución de los objetivos, por ello los riesgos deben evaluarse con doble enfoque: inherente y residual, pero deberá indicarse claramente qué la presencia de las actividades de control interno no implica que no vaya a existir riesgos. Para un entendimiento de los posibles riesgos e impactos, se pueden citar ciertas causas o circunstancias que los pueden originar y que se presentan en una actividad cotidiana:

Clima de ética y presión a la dirección para el logro de objetivos Competencia, aptitud e integridad del personal

Tamaño del activo, liquidez o volumen de las operaciones Condiciones económicas del País

Complejidad y volatilidad de las transacciones Impactos en reglamentos Gubernamentales

Procesos y sistemas de Información automatizados

Cambios organizacionales, operacionales, tecnológicos y económicos26

Una vez evaluados los riesgos la dirección de la empresa determinara como responder ante la presencia de estos, ya sea evitando, reduciendo, compartiendo o aceptando el riesgo.

Actividades de Control

Las actividades de control son las políticas y los procedimientos que ayudan a asegurar que las directivas administrativas se lleven a cabo. Ayudan asegurar que se tomen las decisiones necesarias para orientar los riesgos hacia la consecución de los objetivos de la

35 entidad.

Las actividades de control se dan a lo largo y ancho de la organización, en todos los niveles y en todas las funciones. Incluye un rango de actividades diversas como aprobaciones, autorizaciones, verificaciones y, conciliaciones, revisiones de desempeño operacional, seguridad de activos y segregación de responsabilidades. 27

Podemos decir entonces que las actividades de control son todas las: acciones, políticas, procedimientos, prácticas y mecanismos realizados por la organización, en todos los niveles de la empresa – operaciones, información financiera o cumplimiento- para mitigar el impacto de los riesgos identificados en la anterior etapa, puesto que algunos controles pueden y de hecho ayudan a satisfacer los objetivos en todo el sistema organizacional, ahora siempre deberá considerarse para implementar una actividad de control la efectividad de la misma y el costo de su implementación.

Sistemas de Información y Comunicación

Este aspecto se refiere al hecho concreto que la información necesaria para que los funcionarios de una organización cumplan con sus responsabilidades debe ser comunicada de forma oportuna por los canales apropiados de arriba hacia abajo y viceversa, obviamente considerando el hecho de que la información deberá ser entregada solo a quien corresponda, para ello la administración deberá implementar los canales de comunicación que faciliten la llegada de la información a quien corresponda, mejorando los sistemas de comunicación en el aspecto de innovaciones tecnológicas y otros.

La información a entregarse a los diferentes estamentos por parte de los órganos jerárquicos respectivos debe tener ciertas características como las siguientes:

Contenido apropiado Información Oportuna Información actual Información exacta Información accesible

Lo anotado se puede complementar con los siguientes conceptos que ayudaran a entender