Contact:

Sara Ulloa Romero (Colombia)

[email protected], o Rafael González Guillén (Colombia)

[email protected] (571) 6237988-6236199 BRC Roy Weinberger (New York) BANKWATCH RATINGS DE COLOMBIA S.A

1-212-8450414 http://www.brc.com.co

Julio de 2001

EMISIÓN BONOS ORDINARIOS CORONA

BANKWATCH RATINGS DE COLOMBIA S.A.

BONOS ORDINARIOS

$ 60,000.000.000

CORONA

CALIFICACIÓN: AA + (doble A más)

La información financiera incluida en este reporte está basada en estados financieros auditados con corte al 31 de diciembre de 1997, 1998, 1999 y 2000 de las empresas emisoras y los estados financieros de prueba a marzo 31 de 2001; los flujos de caja proyectados por las compañías y las tensiones a que fueron sometidos por BRC.

CARACTERÍSTICAS DE LOS TÍTULOS:

Títulos: Bonos Ordinarios

Empresas emisoras: Colcerámica S.A., Sumicol S.A., Arcesa S.A., Locería Colombiana S.A. y Electroporcelana Gamma S.A.

Monto: $ 60,000.000.000

Series: 1 y 2, cada una con cuatro sub-series A, B, C y D

Plazos: 3 años (subseries A1 y A2), 5 años (subseries B1 y B2) , 7 años (subseries C1 y C2) y , 10 años (subseries D1 y D2)

Denominación: DTF (Serie 1 ), IPC (Serie 2) Pago de Intereses: Según aviso de oferta pública

Pago de Capital: Al vencimiento

Garantía: Aval del 100% Organización Corona S.A. (Holding)

Administrador: DECEVAL

Representante Tenedores: Helm Trust SA (anterior Fiduciaria de Crédito S.A.) Bolsas de Valores: Bogotá y Medellín

1. FUNDAMENTOS DE LA CALIFICACIÓN.

La calificación de AA + (doble A más) en grado de inversión otorgada a la emisión de BONOS ORDINARIOS ORGANIZACIÓN CORONA S.A, indica una buena capacidad de repagar oportunamente capital e intereses, con un riesgo incremental limitado en comparación con las emisiones calificadas con la categoría más alta. Su capacidad está fundamentada en el desempeño actual y proyectado de los flujos de caja de las compañías de la organización, y del respaldo de la ORGANIZACIÓN CORONA S.A (OCSA S.A, Holding) a través de una garantía otorgada al 100% de la emisión en los eventos que se presente un incumplimiento por parte de las compañías emisoras y respecto de la parte de los recursos que en cada caso hicieren falta para cumplir con las

obligaciones exigibles frente a los inversionistas. Para estos efectos, OCSA ha suscrito el Acuerdo de Sindicación respectivo.

Las compañías pertenecientes a la Organización Corona son líderes en el mercado colombiano por la alta calidad de sus productos, resultado de la experiencia adquirida por mas de 100 años en el mercado cerámico en Colombia. El nivel profesional de su administración, así como la consistencia en la aplicación de sus políticas, les ha permitido mantener este liderazgo, y posicionar sus productos bajo una marca de alto reconocimiento.

países no presentó un repunte importante, la Organización compensó la caída en la demanda interna con ventas en países como Chile, EE.UU, Canadá y el Caribe. Los buenos resultados, con relación a las exportaciones durante el año 2000 y primer trimestre de 2001, reflejan la capacidad exportadora de las compañías pertenecientes a la Organización. Las empresas manufactureras en el año 2000 exportaron el 16.2% de sus ventas totales con un incremento del 91% en relación con las exportaciones realizadas en 1999, superando el presupuesto en un 58%. Durante el primer trimestre de 2001 exportaron el 16.6% de sus ventas, presentando un crecimiento del 40.8% con relación a las exportaciones del mismo periodo del año 2000.

La situación financiera de la Organización en el año 2000 y primer trimestre del 2001 fue sólida pues en el 2000 incrementó sus ingresos un 19% nominal con relación a 1999, después de que en ese año se había presentado una caída del 4.2%. El año 2001 continuó con una tendencia positiva al presentar un crecimiento en ventas del 17.8% entre el primer trimestre del 2001 y el mismo periodo del 2000. Las compañías han logrado sortear con éxito la fuerte caída de la actividad en el sector de la construcción, reforzando el mercado de la remodelación tanto en Colombia como en el exterior.

Si bien todavía no se puede medir con certeza el impacto de la reciente crisis de Argentina sobre el comercio latinoamericano, el grupo Corona parece estar consolidado con una capacidad exportadora sostenible en el tiempo.

A pesar del decrecimiento en el margen bruto de las compañías manufactureras durante 1999 y 2000 por efectos de mayores costos en combustibles y materiales de empaque para las exportaciones, el margen operacional no se ha distensionado, y el margen bruto se incrementó en un 3% con relación a Diciembre de a 2000 gracias a los aumentos en los precios de venta de algunas referencias en los últimos meses del año 2000, y las importantes reducciones en los gastos.

El PIB de la construcción en los países del Área Andina para Colombia, Venezuela, Ecuador y Perú cayó de forma importante de 1997 a 1999. Para el año 2000 este siguió presentando esta tendencia negativa para Venezuela y Perú, pero para Colombia y Ecuador, tuvo un crecimiento positivo, lo cual podría indicar el inicio de una recuperación del sector. En efecto los productos de loza, porcelana y arcilla aumentaron su producción en un 6.8% en 1999 y las ventas un 11.5%.1 Estos hechos, junto con la continuación del empuje en la demanda que se viene observando desde el año anterior en mercados como Chile, USA, Canadá, y el Caribe, permitirá compensar la

1 Encuesta Andi diciembre 2000

disminución en las ventas a la región andina y tener un mayor dinamismo en los ingresos de exportación. Si bien, solo durante el año 2000 se inició una fuerte orientación hacia los mercados del exterior, las ventajas competitivas parecen fuertes, lo que permite prever una creciente consolidación en estos mercados en los próximos años.

La modernización industrial y organizacional: La organización ha enfocado sus esfuerzos hacia políticas agresivas de reducción de gastos y de modernización industrial cuyo impacto se ha venido reflejando positivamente en el desempeño de las compañías. Las inversiones programadas para los próximos años son consistentes con los planes de modernización para mantener la competitividad.

A pesar de tener un excelente reconocimiento en el mercado interno, la Organización perdió participaciónen el mercado colombiano debido a la entrada de productores nacionales y de productos importados. Sin embargo, gracias a su tradición y experiencia, y como resultado de las inversiones realizadas en los últimos años, se ha optimizado la fabricación de productos bajo estándares internacionales de formato, diseño y calidad, lo que le ha permitido recuperar parte del mercado perdido, mejorar la habilidad de la compañía para preservar su participación en el mercado local en los niveles actuales, tener una mayor apertura hacia el mercado de exportaciones y penetrar en nuevos segmentos de demanda, con mayor valor agregado.

Las políticas para aumentar la eficiencia mediante la eliminación de duplicidades en procesos y la entrada al mercado globalizado, llevaron a la organización a fusionar jurídicamente (5) cinco empresas manufactureras y una empresa comercializadora, culminando así la integración administrativa iniciada hace (3) tres años. La globalización del mercado le exige a la Organización continuar con el posicionamiento de la marca CORONA en el mercado. Por tanto, como parte de su estrategia, se encuentra en proceso de reforzar el negocio de la comercialización de sus productos, a través de sus Almacenes Especializados y de los Home Center. La Organización entonces se encuentra en una etapa importante de transición al pasar de un negocio cuya competitividad se origina en la manufactura, a un negocio balanceado enfocado en la satisfacción del consumidor.

al atender el pago de intereses o capital de los bonos. OCSA no tiene endeudamiento contratado con el sector financiero y presenta niveles de caja e inversiones temporales altos. Las inversiones temporales a diciembre de 2000 cubren el 21% de la emisión total y se espera que al finalizar el año 2001 estas cubran el 65%.

A la vez, las inversiones líquidas más los préstamos de tesorería, cubren un 55% de la emisión calificada y este cubrimiento proyectado crece año a año hasta el vencimiento de la emisión, por efecto de los mayores dividendos esperados de sus filiales y la venta de activos improductivos.

La disciplina financiera: OCSA define las políticas financieras y en particular de endeudamiento que las compañías deben seguir y determina mediante indicadores como coberturas de Utilidad Operacional sobre Gastos Financieros, Concentración de Pasivos a corto plazo, y Duración –haciendo referencia al vencimiento promedio ponderado de los flujos de caja de un pasivo- los niveles de endeudamiento que deben aplicarse a cada compañía. Analiza también, la posibilidad de utilizar apalancamiento operativo o financiero. En la actualidad las compañías se encuentran ajustadas a los niveles de endeudamiento determinados por la Organización con excepción de Locería Colombiana y Arcesa. El flujo de caja libre operativo de las compañías, con excepción de las ya mencionadas cubre satisfactoriamente el servicio de la deuda actual y el adquirido mediante la presente emisión de bonos.

Fortalezas

Reconocimiento y prestigio

Liderazgo en el mercado nacional

Alta experiencia de la Administración

Solidez financiera de la Holding

Oferta de un portafolio integrado de productos acorde a estándares internacionales

13 plantas de producción con tecnología de punta

38 almacenes de distribución a nivel nacional

Debilidades

Disminución en margen bruto (empresas manufactureras)

Pérdida de participación en el mercado local por apertura

Negocio de retail en desarrollo.

Falta de capacidad de manufactura en países andinos

Dependencia financiera de los negocios de Arcesa y Locería en la Organización

Oportunidades

Consolidación de exportaciones.

Inicio de un repunte en la economía de los países del Área Andina.

Mayor disciplina tecnológica

Competitividad en mercados internacionales en formatos y diseño y por menores costos de producción.

Consolidación de eficiencias después de la fusión de las empresas manufactureras.

Amenazas

Incertidumbre sobre el futuro político y social de Colombia y el Área Andina

Fortalecimiento de los competidores a nivel nacional

Mayores costos de transportes en el suministro de materias primas por riesgo de orden público en las carreteras

2. ORGANIZACIÓN CORONA

La Organización Corona tiene sus orígenes en el año de 1.935, tras la adquisición realizada por Don Gabriel Echavarría de una fábrica de loza ubicada en el Municipio de Caldas, Antioquia. Luego, hacia el año de 1948 la segunda generación de accionistas inició un importante proceso de expansión industrial mediante el establecimiento de empresas fabricantes de productos cerámicos, revestimientos y porcelana sanitaria, así como griferías para baños y cocinas, muebles plásticos para sanitarios y aisladores cerámicos para la transmisión y distribución de energía.

Como parte de su proceso de crecimiento, la organización también fundó una empresa denominada Sumicol, mediante la cual se realiza la explotación y beneficio de minerales no metálicos que es la principal materia prima de las compañías de la organización.Sumicol realiza también funciones de investigación y desarrollo, que van desde la prueba de las características de los materiales empleados, hasta la creación de prototipos y diseño, que incluye propuestas de mercadeo y nuevos productos. El proceso industrial evolucionó con la asociación comercial del grupo con Sodimac Chile en 1994, una cadena de reconocido prestigio, de venta al detal de productos para el mejoramiento del hogar bajo el formato de gran superficie.

que se constituyen como puntos de venta importantes

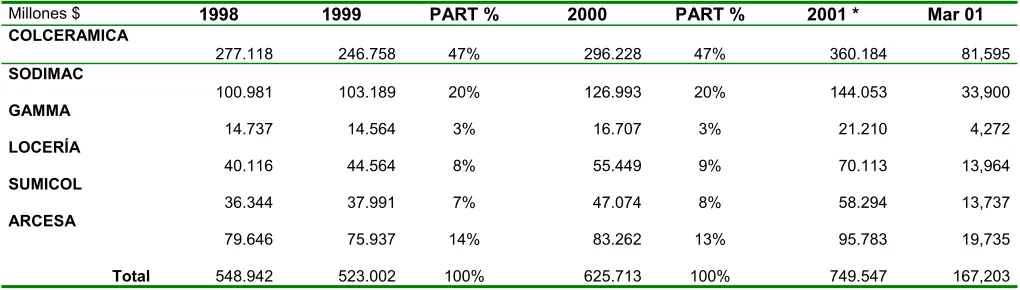

para los productos del grupo. Las ventas para los años 1998, 1999, 2000, proyección2001 y real a marzo de 2001, con su respectiva participación en los ingresos totales se pueden observar en el Cuadro No. 1.

Millones $ 1998 1999 PART % 2000 PART % 2001 * Mar 01

COLCERAMICA

277.118 246.758 47% 296.228 47% 360.184 81,595

SODIMAC

100.981 103.189 20% 126.993 20% 144.053 33,900

GAMMA

14.737 14.564 3% 16.707 3% 21.210 4,272

LOCERÍA

40.116 44.564 8% 55.449 9% 70.113 13,964

SUMICOL

36.344 37.991 7% 47.074 8% 58.294 13,737

ARCESA

79.646 75.937 14% 83.262 13% 95.783 19,735

[image:4.612.56.566.168.313.2]Total 548.942 523.002 100% 625.713 100% 749.547 167,203

CUADRO No. 1

El organigrama actual de la Organización es el siguiente:

*Sodimac no hace parte de la emisión

Las inversiones más importantes realizadas por la Organización durante los últimos cinco años reflejan la importancia estratégica que ha adquirido el mercado internacional y la penetración con productos de mayor valor agregado. Los principales proyectos han sido:

La readecuación de las plantas para uso de gas, que reemplazan el consumo de energía, lo que reduce uno de sus principales costos de producción y aumenta competitividad.

La modernización de maquinaria y equipos para la elaboración de productos de calidad internacional para competir con productos importados en el mercado doméstico y aumentar la participación en el mercado de exportación.

La creación de puntos de venta que ofrecen ambientes completos, con asesoría directa y especializada de los vendedores.

La inversión en mayor eficiencia operativa y administrativa mediante la optimización de la planta de personal

La modernización y ampliación de la capacidad productiva de revestimientos y porcelana sanitaria en sus plantas de Sopó y Girardota, respectivamente.

3. ESTRUCTURA DE LA EMISIÓN

La presente emisión de bonos se estructuró con base en el mecanismo recientemente expedido por la Superintendencia de Valores como proyecto de resolución denominado “Emisión Sindicada” mediante el cual diferentes compañías realizan una sola emisión conjuntamente, pero cada una se obliga a responder por los montos establecidos a su cargo.

Esta emisión por $ 60 mil millones de pesos constará de dos series 1 y 2 distribuidas en cuatro (4) subseries, diferenciadas por tasa que otorgarían rendimientos sujetos a la DTF e IPC, respectivamente. El plazo de redención de los bonos ordinarios puede ser de 3, 5, 7 y 10 años contados a partir de la fecha de emisión.

SERIE SUBSERIES RENDI.

3 AÑOS 5 AÑOS 7 AÑOS 10 AÑOS

1 A1 DTF

1 B1 DTF

1 C1 DTF

1 D1 DTF

2 A2 IPC

2 B2 IPC

NEGOCIO DE "RETAIL"

LOCERIA COLOMBIANA SA

GAMMA ARECESA.

SUMICOL

OCSA

OTROS NEGOCIOS

SODIMAC* - Homecenter

NEGOCIO PRINCIPAL

SERIE SUBSERIES RENDI.

3 AÑOS 5 AÑOS 7 AÑOS 10AÑOS

2 C2 IPC

2 D2 IPC

La suma de los montos de las series ofrecidas no podrá ser superior al importe total ofertado en el respectivo Aviso de Oferta Pública.

Las compañías que realizarán la presente emisión son:

1. COLCERAMICA S.A. (Compañía que absorbió las empresas Mancesa, Ceramita S.A., Cerámica Sabaneta S.A., Grival S.A y Distribuidora de Cerámica SA.)

2. SUMINISTROS DE COLOMBIA S.A. 3. LOCERIA COLOMBIANA S.A. 4. ARCESA S.A.

5. ELECTROPORCELANA GAMMA S.A.

El 65% de los recursos provenientes de la colocación de la presente emisión serán utilizados por las compañías emisoras para el crecimiento de sus operaciones y el 35% restante para la reestructuración de sus pasivos financieros

La participación de cada compañía como beneficiaria de los ingresos por la colocación de la emisión se presentan en el Gráfico No. 1.

Gráfico No. 1

3.1 Garantías de la emisión

De acuerdo con la resolución 400 de 1995 que regula las emisiones sindicadas y su modificación expresada en la resolución No. 0135 de 2001 de la Supervalores, se debe cumplir con cualquiera de los siguientes dos requisitos:

• La emisión debe ser avalada por un tercero que no se constituya como emisor.

• Los emisores deben responder solidariamente por el 100% del monto emitido.

La presente emisión será avalada en un 100% por la Organización Corona S.A (OCSA) compañía Holding del grupo, en los eventos que se presente un incumplimiento por parte de las compañías emisoras y respecto de la parte de los recursos que en cada caso hicieren falta para cumplir las obligaciones exigibles frente a los inversionistas. Para estos efectos, OCSA ha suscrito el Acuerdo de Sindicación respectivo.

La emisión de bonos será desmaterializada por lo que el Depósito Centralizado de Valores DECEVAL actuará como agente administrador de la emisión y se encargará de la custodia de los títulos y del pago a los inversionistas.

El representante legal de los tenedores de bonos será Helm Trust SA (antes denominada la sociedad Fiduciaria de Crédito S.A), quien velará por los intereses colectivos de los futuros tenedores de los títulos.

Si a las 11:00 AM del día en que deben efectuarse los pagos a los inversionistas, Deceval no ha recibido de las Compañías Emisoras y/o del Avalista, la totalidad de los recursos necesarios para realizar tales pagos, conforme a la liquidación final presentada por Deceval y los ajustes que hubieren sido necesarios por razón de la variación en la proyección de las tasas vigentes para el día del vencimiento de capital o intereses de que se trate, el Representante Legal Único de las Compañías Emisoras notificará de inmediato el incumplimiento al Representante Legal de los Tenedores, con el fin de que dicho Representante tome las decisiones y promueva las acciones a que haya lugar, según la decisión de la Asamblea de Tenedores.

En tal sentido el Representante Legal Único de las Compañías Emisoras atenderá las instrucciones que emita el Representante Legal de los Tenedores, así dichas instrucciones vayan en contra del patrimonio o solvencia de las Compañías Emisoras y/o del Avalista. En todo caso, es entendido que Deceval utilizará los recursos que estuvieren disponibles el día del pago para realizar los pagos parciales a los que haya lugar a favor de los inversionistas a prorrata de su participación, y que dará aviso del incumplimiento al Representante Legal de Tenedores de Bonos al día hábil siguiente al vencimiento, en los términos del contrato suscrito con dicha entidad.

3.2 Marco Legal

PARTICIPACION DE CADA COMPAÑIA EN LA EMISION

74% 8%

3% 12%

3%

Las emisiones sindicadas fueron aprobadas de forma definitiva por la Superintendencia de Valores mediante la resolución 0135 de marzo 12 del 2001.

4. COLCERÁMICA S.A.

4.1. Descripción

Con miras a su fortalecimiento integral y conociendo la tendencia mundial de globalización de los mercados, las empresas manufactureras de artículos para la edificación y remodelación, y la compañía comercializadora Dialcer S.A. se fusionaron. Este proceso de fusión, en el que Colcerámica fue la empresa absorbente, fue aprobado por la Superintendencia de Industria y Comercio desde el pasado 3 de agosto, y por Superintendencia de Sociedades el 27 de octubre del 2000 mediante Resolución No 320-1050. Las compañías fusionadas fueron :

1. Colcerámica S.A. 2. Ceramita S.A. 3. Mancesa S.A.

4. Cerámica Sabaneta S.A. 5. Grival S.A.

6. Dialcer S.A.

La nueva compañía actúa como una sola persona jurídica desde el 1 de noviembre del 2000, y se denomina

ColCerámica S.A.

ColCerámica S.A. ( Antes 6 compañías )Durante el año 2000, la compañía impulsó sus ventas hacia USA, Canadá, Chile y el Caribe de forma tal que se han contrarrestado las menores ventas en los mercados tradicionales. Las exportaciones realizadas durante el año 2000 fueron el 17.5 % de las ventas netas, presentando un crecimiento del 91% con relación a las exportaciones de 1999, cuando exportó el 11% de sus ventas principalmente a países del Área Andina (Ecuador, Perú y Venezuela). Las exportaciones para el primer trimestre de 2001 crecieron un 40.8% con relación al mismo periodo del año 2000, lo que indica una continua tendencia creciente. Hacia finales de 1999 contemplaba como meta incrementar gradualmente su participación en mercados externos de forma tal que las ventas en el mercado doméstico representarían el 80% del total hacia el año 2004, y el 50% en el año 2010; sin embargo considerando los excelentes resultados en las exportaciones en el 2000 e inicios de 2001, cuando se realizaron las exportaciones proyectadas para el año 2003, esta meta se podría lograr en un menor tiempo. De hecho la compañía replanteó sus proyecciones y espera exportar el 27% de sus ventas en el año 2005.

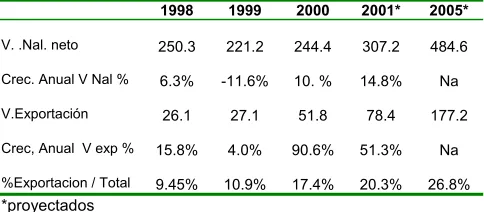

En el Cuadro No. 2 se observan las ventas de Colcerámica S.A. tanto en el mercado interno como en el de exportación.

COLCERAMICA

Valor de las ventas nacionales y de exportación En miles de millones

1998 1999 2000 2001* 2005*

V. .Nal. neto 250.3 221.2 244.4 307.2 484.6

Crec. Anual V Nal % 6.3% -11.6% 10. % 14.8% Na

V.Exportación 26.1 27.1 51.8 78.4 177.2

Crec, Anual V exp % 15.8% 4.0% 90.6% 51.3% Na

%Exportacion / Total 9.45% 10.9% 17.4% 20.3% 26.8%

[image:6.612.329.571.176.282.2]*proyectados

Cuadro No. 2

4.1.1 Productos

Las compañías venden y distribuyen principalmente cuatro tipos de productos, revestimiento cerámico para pisos y paredes, porcelana sanitaria, grifería y accesorios principalmente para baños y cocinas. El siguiente cuadro indica la participación porcentual de cada tipo de producto en las ventas totales:

PRODUCTO %

PARTICIPACIÓN

Revestimientos 59.0%

Línea Sanitaria 21.8%

Otros 19.2%

Participación a diciembre 31 de 2000 Cuadro No. 3

4.1.2 Distribución.

Las empresas manufactureras distribuyen sus productos a través de (3) tres canales principales: con mayor participación se encuentran los grandes distribuidores del país; en orden descendente por valores de ventas sigue Arcesa S.A, a través de sus Almacenes Especializados y en el ámbito nacional, los almacenes Homecenter (Sodimac S.A.-) se constituyen como el tercer canal. Por su parte, las exportaciones a diciembre de 2000 y marzo de 2001 representaron el 17.5% y 16.6% de las ventas netas respectivamente, las cuales son comercializadas por distribuidores mayoristas.

DISTRIBUIDOR % PARTICIPACIÓN

DIC -99 % PARTICIPACIÓNDIC-00

Gran. Distribuidor 60.7% 58%

Especializados

Sodimac 7.8% 7.9%

Exportaciones 11.8% 16.2%

Cuadro No. 4

4.2 Industria

Los artículos para la edificación se encuentran orientados a dos tipos de mercado, el mercado de la obra nueva y el mercado de la remodelación. Según comportamientos estadísticos y estudios realizados por la Organización, el crecimiento en la demanda de estos mercados son inversos, pues cuando los demandantes no adquieren edificaciones nuevas, por la depresión en el sector de la construcción, existe una tendencia a consumir los productos para la remodelación.

La demanda de productos para la obra nueva se deprimió de manera importante durante 1997, 1998 y 1999, pues el sector de la construcción decreció en estos años para todos los países del grupo Andino, especialmente en Colombia. En efecto el PIB del sector de la construcción decreció 15% en 1998 y 20% en 1999 en Colombia2. Sin embargo a partir del tercer trimestre del 2000 esta tendencia parece revertirse presentando un crecimiento en el PIB del sector de la construcción del 2.7%. En consecuencia Colcerámica ha concentrado su mercado objetivo en todo el continente americano, impulsando especialmente sus exportaciones a Estados Unidos, Canadá y Chile.

En Colombia la caída de la producción de objetos de barro, loza y porcelana disminuyó 17% en 1999, luego de haber mantenido unos niveles de decrecimiento mínimos en 1998 de -0.22%, sin embargo la tendencia decreciente culminó en al año 2000, donde se presentó un crecimiento del 6.8% con respecto a 19993.

El decrecimiento en el PIB de la construcción no afectó solamente a Colombia sino a los países del Area. Dado este decrecimiento y considerando la lenta recuperación económica de estos países, en la actualidad ColCerámica profundiza sus exportaciones a nuevos mercados como el estadounidense, canadiense y chileno. En el siguiente cuadro se observa el decrecimiento del PIB de la construcción en Colombia, Ecuador, Perú y Venezuela para los años 1997, 1998 y 1999; el lento crecimiento para Colombia y Ecuador en el 2000; y el persistente declive en Venezuela y Perú.

2 Departamento Nacional de Planeación DANE. 3 Encuesta de Opinión Industrial Conjunta ANDI dic 2000

CRECIMIENTO PIB DE LA CONSTRUCCIÓN4

1997 1998 1999 2000

Colombia -7.5% -16.5% -13.2% 2.7%

Venezuela 17.1% -0.4% -20.4% -4.9%

Ecuador 2.8% 6.0% -8.9% 3.0%

[image:7.612.330.563.126.182.2]Perú 14.9% 0.7% -10.8% -4.5%

Cuadro No. 5

4.3 Mercado

4.3.1 América

ColCerámica atiende dos tipos de mercado, el mercado de la remodelación y el de la obra nueva. Debido a la difícil situación económica de los países del Area Andina (en especial Colombia, Venezuela, Perú y Ecuador) el sector de la construcción ha venido decayendo fuertemente presentando decrecimientos persistentes hasta 1999 y una leve recuperación en el año 2000. Sin embargo en la medida en que el mercado de obra nueva se contrae, el mercado de remodelación toma mayor participación.

El mercado de revestimientos en América es de 862 millones de m2 al año (1999). Estados Unidos y Brasil son los centros de consumo más importantes. Estados Unidos aunque es un mercado competido, por su tamaño puede recibir varios productores. El mercado Andino tiene muy baja participación. En el Cuadro No. 6, se observa la participación de los países en América en el mercado de revestimientos cerámicos.

PAÍS PARTICIPACIÓN

MERCADO ( US$ )

Estados Unidos y Canadá 32% Col, Ven, Ecua, Perú 5% Chile, Arg, Brasil, Méx., 60%

Centro América 3%

Cuadro No. 6

El mercado de porcelana sanitaria en América es de 61.4 millones de piezas al año 2000. Se destaca ampliamente la concentración del mercado en Estados Unidos con una participación del 58% del mercado en dólares según el Departamento de Comercio de Estados Unidos, se ha presentado un crecimiento del 2.8% anual en el mercado de porcelana sanitaria de ese país. 5Al igual que en el mercado de revestimientos la participación del Area Andina y Centro América en este mercado es muy baja. En el

4 FUENTES: Instituto Nacional de Estadísticas del Perú, Banco Central de Venezuela, Departamento Nacional de Planeación-Colombia, Bureau of Economic Analysis USA, Banco Central del Ecuador.

Cuadro No. 7, se observa la participación de los países en América en el mercado de porcelana sanitaria.

PAÍS PARTICIPACIÓN

MERCADO (US$)

Estados Unidos y Canadá 64%

Col, Ven, Ecua, Perú 4%

Chile, Arg, Brasil, Méx., 30%

Centro América 2%

Cuadro No. 7 - Cifras a 1999 FUENTE. Colcerámica

Aunque los mercados de países como Estados Unidos, Brasil, Argentina y Chile son grandes en comparación con el resto de países de América, el consumo per capita tanto de revestimientos cerámicos como de porcelana sanitaria es bajo, generando un alto potencial de crecimiento que junto con el Área Andina y Centro América se convierten en un nicho atractivo para penetrar. En el Cuadro No. 8 se observa el consumo per capita de estos productos en América.

PAÍS CONSUMO

No. Piezas PS

CONSUMO M2 REVESTIMIEN.

Estados Unidos y Canadá 0.98 0.8

Col, Ven, Ecua, Perú 0.40 0.6

Chile, Arg, Brasil, Méx., 0.09 1.6

Centro América 0.01 0.3

Cuadro No. 8 - Cifras a 1999 FUENTE. Colcerámica

4.3.2 Colombia

El comportamiento tanto histórico como proyectado del mercado de revestimiento cerámico y de porcelana sanitaria en Colombia se presenta en la tabla a continuación.

Crecimiento

en ventas, % 1997 1998 1999 2000 2001*

Revestimient os

3.9% 0.3% -6.0% 2.3% 46.5 %

Porcelana Sanitaria

1.0% -15.0% -12.0% -7.0% 4.0 %

FUENTE: OCSA *proyectado

El decrecimiento de 6% del mercado de revestimientos cerámicos para 1999 fue mucho menor al decrecimiento en el comportamiento del PIB de la construcción para ese mismo año de 13.2%; por lo tanto se puede deducir que las ventas en el mercado de la remodelación contrarrestan el decrecimiento del mercado de la construcción. Para el año 2000 como respuesta a una lenta reactivación económica tanto interna como en los países del Area Andina, se presentó un crecimiento del mercado de un 2.3%. Para el mercado colombiano se ha determinado que

existe una correlación entre el PIB y el mercado del revestimiento, por lo que según las proyecciones del PIB, este mercado podría crecer un 4.4% para el año 2001.

El decrecimiento en el mercado de la porcelana sanitaria durante 1998, 1999 y 2000 fue superior al decrecimiento en el comportamiento del PIB de la construcción. De igual forma también presenta una mayor caída comparado con el mercado de los revestimientos, hecho que demuestra su mayor dependencia del comportamiento del mercado de la obra nueva.

4.4 Posición Competitiva

Colcerámica S.A. presenta una ventaja competitiva significativa puesto que el 36% de las materias primas utilizadas en los procesos de producción, son suministradas por Sumicol S.A. (Empresa perteneciente a la organización). Adicionalmente el 26% de las ventas orientadas al consumidor final son realizadas a través de Arcesa S.A. y Sodimac S.A.

Comparativamente con las marcas presentes en el mercado local, Corona es la más reconocida y tradicional. Según estudios realizados por la compañía el nivel de recordación de la marca CORONA es del 90%.

Localmente no existe un competidor que presente las mismas características operacionales y comerciales de ColCerámica; sin embargo a partir de los años 90 productores e importadores locales han aumentado su participación en el mercado y ofrecen productos similares a los tradicionales de Corona. La comparación entre el desempeño de los principales jugadores del mercado es limitada pues existen diferencias en el portafolio de productos que cada uno ofrece, y en su capacidad exportadora.

La competencia, además de los revestimientos cerámicos y la porcelana sanitaria, ofrece artículos como el mármol, el grés, la madera y el porcelanato – que no son elaborados por Corona-. La competencia principal es Eurocerámica que se ha posicionado bien en pisos para mercado medio-alto, seguida por Cerámica Italia, orientada a segmentos bajos y Alfagres, focalizada en pisos en general, y en el mercado de obra nueva. Los productos importados, que fueron destacados hace 5 años, han bajado su participación por la reducción de precios locales y la respuesta de los fabricantes locales con nuevos formatos de mayor demanda.

pues la competencia ha registrado crecimientos más consistentes que ColCerámica, que por el contrario ha decrecido en ventas. La compañía tuvo un crecimiento del 20% nominal en las ventas del año 2000 en relación el año anterior, con lo cual se puede concluir que la tendencia decreciente terminó. Sin embargo no hay información pública actualizada disponible acerca del comportamiento del mercado y de la competencia, que permita hacer comparaciones. Vale la pena mencionar sin embargo que en porcelana sanitaria no existe competencia a nivel nacional.

Comparativamente con la competencia, la compañía ofrece la mayor variedad de productos dentro de la línea de ambientes para baño y cocina. Adicionalmente ha venido realizando mejoras tecnológicas para la elaboración de productos bajo especificaciones internacionales que le permitirán ganar competitividad tanto en el mercado local, como en el exterior

.

A partir de la apertura comercial, el consumidor Colombiano tiene acceso a una mayor variedad de productos; ColCerámica ha venido reenfocando su manufactura para hacerla más eficiente y satisfacer las necesidades de un consumidor más educado y exigente. Esto ha ocasionado una segmentación del mercado y una pérdida relativa de participación por parte de las empresas que como ColCerámica, antes debían abastecer todos los segmentos. Para aprovechar el reenfoque de manufactura y las nuevas capacidades de diseño de productos, la compañía ha impulsado la comercialización de sus productos en el mercado de exportación. En la Región Andina las perspectivas de ventas no son fáciles en el corto plazo, debido al posicionamiento dentro del mercado de cada uno de los productoreslocales, y a la inestabilidad tanto económica como política de estos países; por lo tanto hacia el futuro ColCerámica continuará otorgando un mayor impulso alas ventas al mercado de Estados Unidos y al resto de América Latina.

Revestimientos Cerámicos

En Colombia, hasta el año 1990, las compañías de la Organización tenían una participación preponderante en la producción y comercialización de revestimientos cerámicos en el ámbito nacional y muy poca expansión al mercado exterior. A partir de la década de los noventa entraron nuevos productores nacionales al mercado lo que redujo la participación de la Organización Corona. Aunque la Organización ha permanecido siempre como líder en el mercado, pasó de tener una participación del 100% en los años 80 al 89% en 1990. A partir del año 1994 entraron al mercado productos importados logrando reducir nuevamente la participación de la Organización en este segmento, al 70%para los años 1995 y 1996.

Actualmente, la participación de Colcerámica S.A. en este mercado es del 61%, cifra que se espera mantener durante los próximos cuatro años mediante la permanente actualización de productos que se adecuarán a las necesidades de los consumidores, como es el caso de los revestimientos de formatos grandes que ha empezado a atender y que serán ofrecidos con mayor énfasis, después de una ampliación de la planta de producción realizada durante el año 2000 y a través del fortalecimiento de su principal ventaja competitiva, que es la de poder ofrecer soluciones completas mediante un portafolio integrado de productos. ColCerámica, entonces, pretende mantener su participación en el mercado local e incrementar su participación en mercados internacionales.

Se estima que Colcerámica atendió el 1.9% del mercado americano en el 2000, siendo la compañía número 12 por nivel de participación

Como respuesta a la recesión en la región y para utilizar el exceso de capacidad, las compañías han intensificado las ventas al mercado de Estados Unidos. Se destaca el crecimiento de Colcerámica en un 69% en las exportaciones a estos países.

Porcelana Sanitaria

En el mercado nacional ColCerámica es el único productor, pero al igual que en el mercado de los revestimientos cerámicos, la compañía ha reducido su participación en el mercado local debido al efecto de la apertura económica en las importaciones.

Como consecuencia de la situación económica de los países del Area Andina y la menor demanda de este tipo de productos, la utilización de la capacidad instalada de las fábricas de la región para atender este mercado está en un 35%. ColCerámica tiene la segunda mayor capacidad instalada del área siendo Cisa (Compañía de origen chileno con plantas en Venezuela, Ecuador, Chile) la de mayor capacidad. Cisa tiene 1.4 veces la capacidad de producción de Colcerámica.

Se estima que Colcerámica atendió el 1.9% del mercado americano en 2000, siendo la compañía número 11 por nivel de participación. La exportación, principalmente a EE.UU. fue la alternativa para ColCerámica y Cisa en el 2000. ColCerámica estima exportar, fuera de la Región Andina, 25,000 piezas mensuales a EE.UU., y 47,000 al resto de países de América.

Grifería

En el mercado nacional, Grival que es una de las empresas fusionadas por ColCerámica, es líder en el mercado nacional con una participación del 66%. El 34% restante del mercado local lo atiende principalmente Plásticos Gricol Ltda e Inalgrifos S.A con un 12% y 11% respectivamente y otras importadoras menores. Gricol e Inalgrifos son compañías nacionales que tienen orientada su producción a grifería de gama baja; los productos importados están destinados a estratos socioeconómicos medio y medio-alto; por lo tanto, el nivel de competencia no es elevado, pues Colcerámica tiene enfocado su mercado objetivo hacia la gama media, segmento en el cual es líder. En el mercado ampliado (Colombia, Venezuela, Perú y Ecuador) su participación es del 25%.

4.5 Riesgo Financiero

Ingresos

Las ventas Netas de ColCerámica durante el año 1999 presentaron un decrecimiento del 11% en términos nominales comparativamente con el mismo periodo del año anterior, reflejando la recesión económica del país y en particular del sector de la construcción. Las ventas totales de la compañía durante el año 2000 presentaron un crecimiento del 20%, en términos nominales; sin embargo este crecimiento está explicado principalmente por un crecimiento en las exportaciones del 91%, pues las ventas locales crecieron 3.4%, es decir decrecieron 5.35% en términos reales. Para el año 2001 la tendencia creciente parece continuar pues las ventas al 31 de marzo presentan un crecimiento del 23.6% con relación al mismo periodo del año 2000.

Rentabilidad

Los márgenes de ColCerámica disminuyeron considerablemente en 1999 debido a tres factores principales: La reducción en las ventas, la caída de la economía que llevó a que la competencia en la industria se focalizara en promociones y reducción de precios y el crecimiento en gastos de administración y ventas.

En el año 2000 el margen bruto de la compañía se vio nuevamente afectado por dos factores que fueron:

A. El crecimiento acelerado en las exportaciones pues la producción para el mercado externo le representa un menor margen a la compañía principalmente por los mayores requerimientos de empaques. Sin embargo este efecto negativo en el margen se vio limitado por un incremento en los precios de venta locales del 10% a partir del mes de julio.

B. Los precios en el combustible y la energía se incrementaron considerablemente.

Sin embargo, de acuerdo con el plan de eficiencia operacional, que incluyó una readecuación a la planta de personal durante 1999, y con el mayor control en gastos generales, los gastos de administración y ventas medidos como un porcentaje de las ventas pasaron del 40.2% en 1999 al 33.9% en el 2000 y al 26.6% a marzo de 2001 (si se excluyen los fletes, su participación sobre las ventas es del 20.6%). De continuar con la política de reducción de gastos operacionales y el crecimiento acelerado en las exportaciones, los márgenes podrían ser ampliados nuevamente en forma gradual, como nuestras pruebas tensión lo reflejan.

MARGEN 1999 2000 2001* Mar-01 2005*

Bruto 46.1% 43.7% 46.5 % 51% 48.9 %

Operacional 1.14% 8.18% 11.6 % 11.1% 16.6%

Neto -2.12% 5.22% 5.71 % 7.34% 9.4 %

[image:10.612.332.563.254.297.2]*proyecciones de ColCerámica Cuadro No. 9

Endeudamiento

ColCerámica S..A. presentó a marzo 31 de 2001 un endeudamiento (Pasivo Total / Activo Total) del 39.5% -se incluyen las valorizaciones de activos - sin embargo el endeudamiento financiero es del 20.8% del total de activos incluidas las valorizaciones. A marzo de 2001 el endeudamiento financiero se ha mantenido relativamente constante en 22%.

La deuda financiera asciende a la suma de $75,625 millones de pesos -83% en moneda local, 17% moneda extranjera- de los cuales un 11% ($8,435 millones) se le adeuda a la Organización Corona S.A. (OCSA)

Dadas las políticas conservadoras de endeudamiento, consideramos positiva la alta flexibilidad con que se podrían cubrir eventuales necesidades de caja originadas en la financiación del crecimiento de cara a una recuperada economía. De hecho, para el año 2001 la compañía incrementará su nivel de endeudamiento puesto que con los recursos que le corresponde de la presente emisión, ($44,000 millones) utilizará una porción para apalancar inversiones en otras compañías de la organización

Eficiencia

embargo este indicador se vio afectado por reclasificaciones contables de cuentas por cobrar relacionados con Arcesa. Se espera que para los próximos años la rotación de cuentas por cobrar se mantenga bajo su política de 75 días, de hecho a marzo de 2001 el DPC total fue de 45 días siendo favorable para las necesidades de capital de trabajo.

La compañía a diciembre 31 de 2000 presentó un indicador de días periodo pago de 110 días, rotación esperada de acuerdo a sus políticas. La rotación de sus cuentas por cobrar es más alta que las cuentas por pagar afectando de forma positiva la liquidez de la compañía.

ColCerámica de acuerdo con su plan de generación de caja y reducción de costos ha bajado el nivel de inventarios principalmente de producto terminado; en 1999 disminuyeron la rotación de inventarios de 85 a 83 días y a 73 días en el año 2000 y primer trimestre de 2001. Sin embargo esta rotación no disminuyó en los niveles esperados por efecto del crecimiento en las exportaciones. La compañía pretende continuar con la reducción de sus inventarios tanto de materia prima como de producto terminado lo cual se verá facilitado con ocasión de la fusión de compañías.

Inversiones

Las inversiones realizadas durante 1998 y 1999 contemplaron principalmente la fase final de la nueva plataforma informática (BPCS), que permite el control preciso del desempeño de todas las áreas de las compañías. Adicionalmente, se realizaron mejoras en algunas plantas para lograr mayores eficiencias e inversiones importantes en la readecuación de la estructura administrativa de la compañía.

Durante el año 2000 se invirtieron $21,463 millones de los cuales el 79% se destinaron a la ampliación de la capacidad de producción de revestimiento cerámico, un 11% a inversiones de sostenimiento y el 10% restante a inversiones menores de infraestructura. Estas inversiones resultaron menores a las proyectadas en $400 millones aproximadamente.

La ampliación de capacidad realizada que incrementó la producción en un 20% en revestimiento por hombre por mes, permitirá responder a las necesidades del mercado el cual está demandando revestimientos para pisos de formatos más grandes.

Para el año 2001 la compañía, adicionalmente a $14,100 millones que planea invertir en sostenimiento y otras menores, dada la presente emisión como fuente de financiación, tiene previsto destinar $37,000 millones para

apalancar inversiones en otras compañías de la organización

Flujo de Caja

La cobertura del flujo de caja libre sobre atención a deuda (amortizaciones de capital e intereses) para 1998 fue satisfactoria y su caja le permitió pagar dividendos a la “holding”. En 1999, la cobertura fue menor a una vez, debido principalmente al efecto de la fuerte inversión realizada en el adelgazamiento de la planta de personal por $17,200 millones. A diciembre 31 de 2000 y marzo de 2001 el flujo de caja libre cubrió satisfactoriamente tanto las amortizaciones de capital como los intereses de la deuda, superando las proyecciones realizadas.

El flujo de caja libre proyectado para los años 2001 a 2005 bajo escenarios de tensión, en los que se sensibilizaron las ventas, los costos de ventas los gastos de administración; presenta coberturas que exceden satisfactoriamente los requerimientos para cumplir con el servicio de la deuda incluyendo la adquirida mediante la emisión calificada.

4.6 Administración

Desde la apertura económica y debido al alto nivel de competencia que esta derivó, las empresas de la Organización empezaron un proceso de ajuste y optimización administrativo, eliminando ineficiencias que, anteriormente y en su condición de líderes absolutos del mercado en un sector con altas protecciones, no era tan evidente. Como culminación de este proceso de optimización, se oficializó el 27 de octubre del 2000 la fusión legal del grupo de empresas de manufactura y distribución de artículos para la edificación. Este proceso había sido implementado con anterioridad a esta fecha, por lo tanto ya se habían logrado reducciones de la carga administrativa y de costos en general. Con la fusión oficial, se espera una mayor consolidación en los procesos.

La Organización ha sido pionera en Colombia en la introducción de la Gerencia basada en la Creación de Valor para gestionar sus negocios; actualmente cada compañía apoya su estrategia competitiva en términos de esta filosofía gerencial. La Gerencia basada en la Creación de Valor es de alta importancia para la gestión del negocio bajo estándares internacionales.

9000 e ISO 9001, demostrando así el cumplimiento de los más altos estándares internacionales

Las compañías se han interesando en estructurar programas comunitarios para sus empleados y vecinos para promover un desarrollo sostenible. Existen excelentes relaciones laborales que tienen su expresión en la realización de Pactos Colectivos con todos sus empleados.

5. SUMICOL

5.1 Descripción

Sumicol empezó su operación a partir del año 1963 con el objetivo de explotar las minas y extraer las arcillas requeridas por las compañías manufactureras pertenecientes a la Organización. Actualmente, Sumicol suministra el 36% de las materias primas a ColCerámica, incluidos no solamente las arcillas sino productos como esmaltes y moldes. Hoy, el 69 % de sus ventas las realiza a las compañías de la Organización, el 27.2% a canales comerciales de Colcerámica SA ( a su vez ésta los vende a terceros) y un 3.8% directamente a terceros, por lo que su desempeño se encuentra muy ligado al de los demás negocios de OCSA.

La importancia de esta compañía para la Organización radica no solo en el suministro de algunas materias primas sino que en ella se centralizan todas las actividades de Investigación y Desarrollo. Sumicol cuenta con laboratorios de alta tecnología para la elaboración de estudios de materiales, controles de calidad, elaboración de prototipos y creación de nuevos diseños.

5.1.1. Productos

Sumicol vende productos organizados en cuatro grandes grupos.

1. Insumos cerámicos como fritas, esmaltes, engobes, compuestos y granillas, entre otros

2. Minerales no metálicos, que es la base para los productos cerámicos.

3. Reparación de machos y moldes, para el negocio de revestimientos.

4. Productos para la construcción como yesos y pegantes.

El siguiente cuadro indica la participación de cada una de estas líneas en las ventas totales de Sumicol a junio del año 2000.

PRODUCTO % VENTAS

Colorificios 39%

Arcillas 19%

Metalmecánica (Maquinaria, Moldes) 6%

Productos para la construcción (Pegante, Yeso) 36%

[image:12.612.329.564.57.160.2]A junio de 2000 Cuadro No. 10

5.2 Posición Competitiva

Sumicol tiene una participación importante a nivel nacional en el suministro de minerales no metálicos, tales como arcillas, arenas, feldepastos, caolines, etc. Tiene la autorización del Ministerio de Minas para la extracción de 39 diferentes tipos de materiales.

Es el único productor de colorificios (base para los esmaltes) a nivel nacional; su competencia directa son productos importados de precios similares por lo que para mantener su competitividad requiere mantener altos estándares de calidad.

La minas, fuente para la extracción de las arcillas, se encuentran localizadas en diferentes zonas del país, algunas de las cuales sufren problemas de violencia. Sin embargo, la empresa ha sabido sortear las dificultades derivadas del riesgo de orden público. Esto se puede reflejar en un aumento de los costos de transporte. Sin embargo, hay que anotar que en caso de verse limitados los suministros , las compañías de la organización podrían pensar en la importación de materiales, con el correspondiente aumento de costos.

5.3 Riesgo Financiero

Rentabilidad

La compañía disminuyó su margen Bruto en el año 2000 al 31% cuando históricamente presentaba niveles entre el 36 % y el 33%, esto se debe al bajo incremento en los precios de venta con relación a los presupuestados y al alto impacto de la devaluación en las importaciones de materiales. Sin embargo a marzo de 2001 se han logrado mayores eficiencias que han repercutido para lograr un margen bruto de 33.6%. Los productos para el sector de la construcción como yesos y pegantes (Pegacor) presentan el mayor margen, comparativamente con los demás productos que Sumicol comercializa. Adicionalmente los costos fijos, correspondientes a los productos para la construcción son menores que los de otros productos.De este modo la comercialización de una mayor proporción de pegantes y productos para la construcción pueden generar márgenes brutos mayores.

representó a la compañía pasar de una margen operacional 3.8% a 11.9%. A marzo de 2001 el control de gastos se ha visto reflejado de forma importante en el margen operacional que llegó al 14.8%.

El margen neto tuvo una fuerte variación de 1997 a 1998 porque los costos de investigación y desarrollo de ColCerámica, que son realizadas por Sumicol, eran asumidos 100% por la compañía y representaban el 7% de sus ventas; a partir de 1998 estos costos se han distribuido entre las plantas de la organización representándole a Sumicol finalmente un gasto no operacional de solo el 1.2% sobre las ventas. En 1999 el margen neto se vio afectado por los altos gastos de administración y ventas no recurrentes; sin embargo en el año 2000 y primer trimestre de 2001, el margen neto se incrementa considerablemente, en razón al mejor desempeño operacional de la compañía.

MARGEN 1999 2000 2001 * Mar 01 2005*

Bruto 33% 31% 34% 34% 36%

Operacional 3.8% 12 % 14.9 % 14.8 % 22%

Neto -1.55% 5.3 % 8.9 % 14.7 % 13%

[image:13.612.58.291.304.354.2]*proyectado Cuadro No. 11

Endeudamiento

Sumicol presentó a marzo 31 de 2001 un endeudamiento (Pasivo Total / Activo Total) del 36.2% -se incluyen las valorizaciones-. La deuda financiera asciende a la suma de $12,396 millones y el endeudamiento con la Organización Corona S.A. (OCSA) fue cancelado en su totalidad durante el primer trimestre de 2001 , por lo tanto hace que la deuda financiera con terceros represente sólo del 20.5% de los activos, nivel de endeudamiento bajo comparativamente con el sector industrial del país. Sumicol con este bajo nivel de endeudamiento tiene una alta flexibilidad para financiar eventuales necesidades de caja originadas en la financiación del crecimiento de la Organización.

Eficiencia

Sumicol tiene como política mantener los Días Periodo Cobro (DPC) en 30; sin embargo esta política no siempre se ha podido mantener, en especial durante estos últimos año , cuando los compradores han requerido de mayores plazos, por lo tanto 1999, 2000 y primer trimestre de 2001 terminaron con una indicador DPC de 39, 44 y 40 días respectivamente.

Durante 1999 se presentó un indicador de Días Periodo Pago de 70 días, rotación muy superior a la tradicionalmente presentada de 45 días. Este incremento en la rotación ocurrió por el crecimiento en las cuentas por pagar a proveedores extranjeros debido a los planes de contingencia y el incremento de las importaciones. En el año 2000 y primer trimestre de 2001 los DPP fueron de 41 y 40 días respectivamente lo cual se ajusta a las políticas de la compañía y a la rotación de cuentas por cobrar. El DPP es superior al DPC favoreciendo la generación de caja operacional. Se espera poder aplicar la política de 30 días para las ventas y de 45 días para las compras de los próximos años y así poder incrementar el flujo de caja operacional.

De acuerdo con el plan de generación de caja y reducción de costos de la Organización, Sumicol bajó su nivel de inventarios de 76 días en 1998, a 72 días en 1999. La compañía buscaba reducir fuertemente sus inventarios y llegar en el año 2000, a 51 días; sin embargo a diciembre de 2000 la rotación fue de 58 días por los requerimientos de inventario de seguridad de arcilla como precaución frente al eventual riesgo de orden público en las zonas de extracción. A marzo de 2001 esta rotación permanece en niveles de 58 y 59 días. La reducción en inventarios de materia prima nacional es más fácilmente ejecutable que la reducción en el inventario de importados –que constituyen el 51% de los inventarios totales en el 2000 pues tiene mayores restricciones por la variabilidad en el tiempo de transporte.

Inversiones

La inversión que se planea realizar para los próximos cinco años es de $14,550 millones, de los cuales $4,095 se invertirán en el año 2001 principalmente en la ampliación de capacidad de producción de trituración y molienda, conversión a gas del colorífico y ampliación de capacidad de producción en las minas de Nemocón. Las inversiones para los demás años son de sostenimiento por alrededor de $ 1.500 millones anuales.

Flujo de Caja

cuentas por cobrar. A marzo 31 de 2001 los requerimientos de capital de trabajo siguen siendo superiores a las expectativas por lo que la cobertura permanece en los niveles del año 2000. Para los años 2001 a 2004 bajo escenarios de tensión en los que se sensibilizaron las ventas, los costos de ventas, los gastos de administración y los gastos por investigación y desarrollo, se presentan coberturas que exceden los requerimientos para cumplir con el servicio de la deuda incluyendo la adquirida mediante la emisión calificada.

6. ALMACENES ESPECIALIZADOS (ARCESA

S.A.)

6.1 Descripción

Dado que la manufactura de Colcerámica está orientada a la obra nueva y a la remodelación y dentro de ella a la creación de ambientes, resulta de gran importancia el contacto directo con el consumidor final; por esta razón la Organización fortaleció la venta directa a través de distintos formatos de almacenes en cabeza de Arcesa S.A. Esta apertura a un negocio de retail, es en su opinión, muy importante ya que tradicionalmente se reconocía a Corona como un negocio netamente manufacturero y la intención es proyectar un negocio tanto manufacturero como orientado a la comercialización.

Los Almacenes Especializados tienen presencia en doce ciudades principales del país –Bogotá, Bucaramanga, Barranquilla, Cartagena, Santa Marta, Cali, Pereira, Medellín, Valledupar, Neiva, Ibagué y Palmira- y se encuentran clasificados en cuatro emblemas diferentes según el segmento objetivo que atienden, el tipo de productos que comercializan y el formato físico del almacén.

Salas Premium

Los 5 almacenes de este tipo a nivel nacional ofrecen soluciones completas para la remodelación de baño y cocina. Una solución completa consiste en un ambiente determinado para baño o cocina que incluye revestimientos, porcelana sanitaria (productos de ColCerámica) y accesorios de decoración.

El segmento objetivo de estos almacenes son los estratos 5 y 6. Dentro del almacén se presentan al público ambientes novedosos en diseño y tendencias de moda, complementados con asesoría personalizada a cargo de especialistas en remodelación, que utilizan software especializado en diseño.

Hipercentro Cerámico

Arcesa cuenta con 10 Hipercentros, donde se ofrecen soluciones completas de remodelación. Los inventarios de productos de encuentran a la vista de los clientes en la parte superior de las estanterías.

Tiendas Cerámicas

Tienen mayor presencia en el mercado con 17 almacenes de áreas. En las tiendas se venden los productos cerámicos al detal. Los inventarios se encuentran a la vista y al alcance de los clientes.

Super Saldos

Solo existe una bodega de este tipo en el país para vender segundas de los productos.

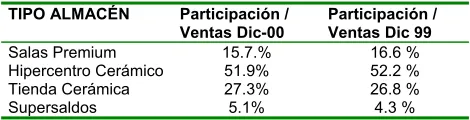

El siguiente cuadro se sintetiza la distribución de las ventas realizadas durante 1999 y 2000 por cada tipo de formato.

TIPO ALMACÉN Participación / Ventas Dic-00

Participación / Ventas Dic 99

Salas Premium 15.7.% 16.6 %

Hipercentro Cerámico 51.9% 52.2 %

Tienda Cerámica 27.3% 26.8 %

[image:14.612.329.564.324.384.2]Supersaldos 5.1% 4.3 %

Cuadro No. 12

Las recientes Salas Premium, aunque presentan un formato novedoso, se encuentran en su curva de maduración puesto que la fuerte inversión para su moderna presentación no se ha visto cubierta con las ventas, siendo de baja rentabilidad. Como se observa en el anterior cuadro, contrario a lo presupuestado, la participación en las ventas bajo este formato fue menor en el año 2000 que en el 1999. Arcesa está evaluando este tipo de formatos para enriquecer su estrategia hacia el futuro, dada la situación económica actual del país.

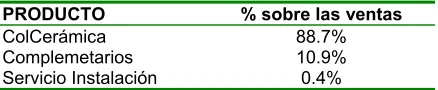

6.2 Productos

Para satisfacer la demanda bajo los diferentes formatos de almacén, Arcesa comercializa los productos elaborados por las compañías manufactureras, y vende productos complementarios como accesorios para los ambientes de baño y cocinas. Como valor agregado a la venta, los almacenes ofrecen el servicio de instalación.

PRODUCTO % sobre las ventas

ColCerámica 88.7%

Complemetarios 10.9% Servicio Instalación 0.4%

Información a diciembre de 2000

Debido a la alta participación en las ventas, de los productos elaborados por la Organización, el desempeño de Arcesa es altamente dependiente de sus proveedores de la organización.

6.3 Mercado y Posición Competitiva

Los almacenes tienen una ventaja competitiva importante al tener como respaldo la marca Corona que cuenta con un excelente reconocimiento en términos de calidad y experiencia.

La clara diferenciación que ha hecho la compañía de los consumidores de sus productos y sus preferencias, le ha permitido atender las diferentes necesidades de la demanda; sin embargo la segmentación definida por ser tan reciente, apenas comienza a ser percibida por el mercado. Los competidores no tienen diferenciación en sus almacenes por nicho de mercado, como lo hace Arcesa y aunque producen artículos de diferentes gamas para distintos mercados, sólo ofrecen un formato de almacén en donde se presenta la mezcla de todos sus productos.

Las Salas Premium son un concepto único en el país, y aunque no ha tenido los resultados esperados en ventas, la compañía espera que al presentarse una reactivación económica especialmente en los estratos 5 y 6 -segmento fuertemente golpeado por la recesión- puede ocupar la posición en el mercado que se proyectó originalmente.

Los Almacenes Especializados tienen presencia en doce ciudades principales del país, hecho que le permite a la Organización tener un cubrimiento geográfico importante.

6.4 Riesgo Financiero

En razón a la nueva concepción de negocio que ha adquirido la comercialización de los productos de la Organización desde hace dos años, y en particular los efectos de centralizar los almacenes en Arcesa S.A. se presenta una comparación en los indicadores financieros entre los años 1998 y 1999.

Rentabilidad

Los ingresos de los Almacenes Especializados fueron afectados durante 1999, presentando una caída del 5% nominal con respecto a 1998. Sin embargo, su recuperación para el año 2000 es evidente presentando

un crecimiento del 9.6% en términos nominales con relación a los ingresos de 1999, superando igualmente los ingresos correspondientes a 1998. Aunque el crecimiento fue positivo este no fue el esperado por efecto de una disminución en ventas de $4.791 MM respecto al presupuesto, principalmente en las Salas Premium. A marzo de 2001 las ventas crecieron tan solo un 2.4% con relación al primer trimestre del año 2000, lo que indica un bajo crecimiento lo cual va muy paralelo a la lenta recuperación de la economía.

El margen Bruto de esta compañía de comercialización se mantiene en relación con las ventas, pese al volátil comportamiento de las mismas, por tener en un 100% costos variables. Este margen en el año 2000 fue del 26.2% frente a un presupuesto del 27.4%.

La utilidad operacional de Arcesa es negativa principalmente por los altos gastos de ventas que representa un negocio en crecimiento, 24% de las mismas, y la amortización de sus activos diferidos representados por las inversiones en adecuaciones de los almacenes que se han abierto en los últimos cuatro años. Los gastos operacionales se incrementaron en $ 3.184 MM en el último año debido principalmente a fletes y gastos de personal.

El mayor margen neto en el año 1999, se explica por el ingreso extraordinario generado por el ahorro en los impuestos originado a su vez en las pérdidas acumuladas que la compañía presentó en los años anteriores. En el año 2000 la pérdida neta se mantiene por efecto del negativo resultado operativo, adicional a unos mayores gastos financieros por un mayor nivel de endeudamiento. Una vez que los almacenes se consoliden bajo la nueva estrategia de negocio segmentado, y lleguen a su estado de madurez, se espera una mejora en los márgenes. Bajo escenarios de tensión el margen operacional será positivo a partir del año 2001, sin embargo el resultado a marzo de 2001 tiene una tendencia similar al año 2000, por lo cual la compañía presenta el reto de recuperar sus margenes en los siguientes nueve meses del año.

MARGEN 1999 2000 2001 * Mar 01 2005*

Bruto 27% 26.1 % 27.2 % 26 % 26.9%

Operacional -4.39% -4.5 % 4.27 % -2.41 % 4.61%

Neto 1.46% -0.91 % 4.1 % -0.88 % 4.59%

[image:15.612.59.278.106.151.2]*proyectado Cuadro No. 13

Endeudamiento

propietaria de los inmuebles en donde se ubican los almacenes y sus únicos activos fijos corresponden a muebles, enseres y maquinaria menor.El endeudamiento financiero por $8,824 millones a marzo de 2001 corresponde al 46% del total de activos. La deuda financiera) es 100% a corto plazo; sin embargo el 34% de esta (aproximadamente $3,000 millones) es con Organización Corona S.A. (OCSA ) lo que hace que el negocio actualmente esté siendo altamente apoyado por la Organización. Adicional al préstamo otorgado a Arcesa, la Organización es la propietaria de la mayoría de los inmuebles donde funcionan los Almacenes Especializados.

Eficiencia

Por la naturaleza de su negocio, los almacenes demandan importantes niveles de eficiencia y deben mantener un capital de trabajo mínimo. El 100% de sus ventas son de contado, el inventario debe rotar según las ventas y dado que el 87% de éstas son productos que ColCerámica provee, el manejo de las cuentas por pagar es acorde al ciclo operacional de la compañía. En este sentido debido a las fuertes inversiones realizadas por Arcesa en la adecuación de nuevos almacenes y en nuevos sistemas de información, ColCerámica financió la operación de Arcesa en mas de $6,000 millones de pesos otorgando mayores plazos de pago en los suministros durante 1998 y 1999. Esta tendencia se suspendió en el año 2000, sin embargo la compañía requirió capital de trabajo por $3.458 principalmente para cumplir los compromisos de cartera con Colcerámica. Esta necesidad de recursos fue subsanada por la venta de un terreno a OCSA por $4.076MM. Se espera entonces que cuando el negocio alcance un mayor grado de madurez, el capital de trabajo se financie como corresponde a un negocio de comercialización en plena operación.

Inversiones

Durante 1998 y 1999 se abrieron las cuatro Salas Premiun de Corona; en al año 2000, por el contrario, se realizó el cierre de una Sala Premium y un almacén Super saldos, y solo se realizó la apertura de un Hipercentro Cerámico, lo que significó una inversión menor.

Durante los próximos cinco años la compañía planea abrir 32 nuevos almacenes en diferentes ciudades del país principalmente bajo el formato Tiendas Cerámicas.

Flujo de Caja

El flujo de caja libre operacional se vio afectado en 1998 y 1999 por las fuertes inversiones que se realizaron al abrir nuevos puntos de venta y en el año 2000 por las menores

ventas y los requerimiento de capital de trabajo; sin embargo a marzo de 2001, con un comportamiento similar a el año 2000, no se ve el repunte que el negocio de los Almacenes Especializados espera para los próximos años, dada su naturaleza es un generador de caja importante. Hacia el futuro con una contracción en la velocidad de apertura de puntos de venta, se espera que el FCLO cubra satisfactoriamente el servicio de la deuda vigente y la contraída con la emisión de los bonos calificados. Para los años siguientes la apertura de nuevos almacenes dependerá del comportamiento de las ventas, por lo tanto si se presenta una reactivación del comercio, el crecimiento de Arcesa será importante y la probabilidad de generación de caja aumentará significativamente. A su vez, vale la pena mencionar que se llevó cabo durante el 2000 una capitalización vía condonación de deuda por $ 3.937 millones de pesos.

7. LOCERÍA COLOMBIANA S.A.

7.1 Descripción

LOCERÍA COLOMBIANA S.A, empresa mas antigua de la Organización, inició operaciones en 1881.

Locería tiene una larga trayectoria en la exportación de sus productos: durante 1999 exportó el 33% de sus ventas y en el 2000 32%. A través de nuevos productos de calidad internacional que se encuentran en proceso de comercialización y mediante acuerdos de distribución en diferentes países del mundo, en especial Estados Unidos, México y Venezuela la compañía pretende llegar a un 48% de participación de las exportaciones en sus ventas totales, en el año 2005.

7.1.1 Productos

Locería produce dos tipos de productos de vajillería: loza para el mercado de hogar la cual representa el 80% de la producción de la compañía y porcelana con el 20% restante. El 60% de la vajillería en porcelana se destina al mercado institucional, principalmente hoteles y restaurantes y el 40% restante al mercado de hogar.

7.2 Mercado

$83,000 millones) y el institucional en 19.6 millones de piezas (aproximadamente $20,000 millones.) 6

La vajillería se clasifica dentro de un segmento mas amplio que es el mercado de “Mesa Servida” en el que se incluyen los cubiertos, manteles, cristalería y demás elementos que tradicionalmente se encuentran sobre una mesa servida.

Internacionalmente la vajillería es un mercado maduro en el que los crecimientos de la demanda son bajos en el negocio de hogar, pero más dinámicos en el institucional por el incremento de la industria del turismo en el mundo. No obstante, el negocio de hogar se ha ido enriqueciendo con la introducción de elementos de moda en la mesa, ofrecidos principalmente por las grandes cadenas de autoservicios y almacenes especializados en productos de hogar. Igual que en con otras industrias, en vajillería también hay una tendencia hacia la concentración de oferentes que buscan dominar el mercado mundial.

7.3 Posición Competitiva

Locería posee la única planta industrial para la producción exportable de vajillas en Colombia, al margen de pequeños productores artesanales que cubren ciertos nichos de mercado locales y externos. Locería Colombiana compite con una gran variedad de productos importados, provenientes principalmente del lejano oriente. Su ventaja competitiva frente a los productos importados, además de los precios estables, es la de poder ofrecer un mejor servicio al cliente (por ejemplo, entregas más oportunas y reposición de piezas) que los productos importados difícilmente pueden ofrecer.

La planta de producción de Locería tiene una capacidad de producción de 60 millones de piezas al año, la cual es una de las más altas en América. Son pocas las empresas en el mundo que como Locería Colombiana, tienen la flexibilidad de producir tanto vajillería de loza como de porcelana, atendiendo ambos mercados simultáneamente.

El mercado de vajillería para el hogar en Colombia, se diferencia según el estrato socio económico. Locería Colombiana se encuentra posicionada como líder en los estratos bajos compitiendo principalmente con las vajillas chinas ya sea de contrabando o legalmente importadas.

En los estratos medios y altos la compañía debe competir con la porcelana fina, la loza y el vidrio templado importados. En el estrato bajo, las vajillas Corona deben competir principalmente con las vajillas chinas de bajo precio y menor calidad, además de otros productos

6 FUENTE: Locería Colombiana.

elaborados en diferentes materiales como plástico, peltre y vidrio.

En el siguiente cuadro se observa la participación de Locería Colombiana en el mercado de la vajillería para el hogar, por estrato socio económico.

ESTRATO PARTICIPACIÓN

LOCERÍA PARTICIPACIÓNCOMPETENCIA

Alto 40.7% 59.3%

Medio 83.1% 16.9%

Bajo 31.4% 68.6%

Volúmenes 1999

FUENTE: Locería Colombiana Cuadro No, 14

Locería Colombiana pretende enfocar su producción de loza para atender los estratos medio y alto pues los productos orientados a este mercado le representan un mayor margen. Adicionalmente es el segmento de la población donde existe menor competencia pues en el mercado de estratos bajos, el producto chino de contrabando tiene una participación del 30% al ofrecer productos de muy bajo precio.

En el mercado institucional, Corona tiene un 74% de participación a nivel nacional; este mercado se encuentra deprimido por la recesión económica que ha afectado al turismo. Esta participación también está afectada por el gran volumen de cafeterías populares que suman en el negocio institucional pero que consumen producto doméstico, particularmente pocillos chinos de contrabando.

Recientemente, Locería realizó una importante inversión en su línea de producción de porcelana para el sector institucional, con la cual logró involucrar dentro de su oferta la nueva línea “Actualite” con nuevas formas que incluyen platos más grandes, blancos y livianos, y que está orientada al mercado institucional internacional.

Locería ha incrementado sus exportaciones mediante el fortalecimiento de su producto institucional con calidad internacional, y a través de nuevos esquemas de comercialización internacional con compañías de distribución propias en México, Venezuela y el estado de la Florida en USA,. Mediante acuerdos con distribuidores norteamericanos de vajillería para el hogar, incrementó sus exportaciones a partir del segundo semestre de 2000.