AVANCE DE MACROMAGNITUDES AGRARIAS 1.995

Este primer avance de cuentas se presenta cuando aún la mayoría de

campañas agrícolas están sin acabar, y la coyuntura de precios puede

modificarse sustancialmente. A la espera de que finalicen todas las campañas

agrarias, y sobre los datos disponibles, pueden adelantarse las primeras cifras

del año 95.

La campaña 95 en el estado español se ha visto marcada por una fuerte

sequía que ha producido importantes recortes en las producciones tanto en los

cultivos de primavera como en los de verano, repercutiendo en los mercados.

En general para la Comunidad Autónoma de Euskadi ha sido un año de

crecimiento económico, con un incremento en la Producción Final Agraria del

10,3% en términos corrientes. Este crecimiento se ha basado en el crecimiento

de los precios de los productos agrícolas así como un fuerte incremento en la

producción forestal.

El crecimiento moderado de los precios de los consumos intermedios por

debajo del de la producción, ha motivado un crecimiento del valor añadido

bruto a precios de mercado por encima del 14%.

Analizamos la variación en cada uno de los tres subsectores:

- Producción Agrícola

El subsector agrícola crece un 4,5%. (1.276 millones de pesetas) a pesar

de no ser una campaña de producciones excepcionales.

La producción de cereales desciende ligeramente. El trigo se mantiene

mientras que crecen tanto el maíz como el centeno y disminuye la cebada. Los

precios han crecido en todos los productos y a la vista de la evolución de los

mercados nacionales y europeos y la práctica inexistencia de reservas, es de

esperar un mayor crecimiento a lo largo del fin de la campaña.

Las superficies de colza y girasol varían mucho de una campaña a la

por un incremento muy fuerte en la de colza. La producción en valor disminuye

ligeramente.

Las leguminosas para grano se mantienen estables a excepción del

aumento del guisante proteaginoso que este año dobla su producción de la

campaña anterior, pasando de un valor de 41 millones de pesetas a superar los

85 para esta campaña.

La superficie dedicada a patata de consumo se ha estabilizado debido

probablemente a los buenos resultados de la campaña anterior tanto en

producciones como en precios (subieron por encima de las 60 pts/kg). Con la

campaña en curso, los precios están en niveles relativamente bajos (alrededor

de las 16 pts/kg). En Europa los productores mantienen sus producciones en

almacén a la espera de que los precios suban como en la campaña anterior. En

Alava las posibilidades de almacenamiento se han visto dificultadas por las

elevadas temperaturas del otoño.

La remolacha azucarera sigue produciendo año tras año cosechas de

excepción. Los precios para la producción en cuota se mantienen estables .

La producción hortícola desciende levemente, pero este año el descenso

se compensa con un incremento suave pero generalizado de los precios, con lo

que el valor de la producción hortícola se mantiene.

Los rendimientos en fruta crecen ligeramente debido a la progresiva

entrada en plena producción de las nuevas plantaciones industriales. La

coyuntura de precios se mantiene alcista por lo que el valor total sigue

creciendo (de 2.112 millones en 1.994 a 2.489 millones en 1.995).

El viñedo de Rioja alavesa, mantiene producciones elevadas en los

últimos años, siendo para la campaña 95 alrededor de un 95% de la del 94. La

calidad es muy buena y los precios están alcanzando según la Casa del Vino

millones. El txakolí, con crecimiento también en la producción ve además

incrementado el precio de venta favorecido por la extensión de las

denominaciones de calidad. Todo ello se traduce en un valor global para la

producción del viñedo cercana a los 9.000 millones de pesetas.

La patata de siembra continua con la disminución progresiva de

superficies provocando una caída en la patata certificada, lo que provoca la

caída del valor en la producción de semillas, a pesar de una coyuntura de

precios favorable. El segundo punto a tener en cuenta es la progresiva pérdida

de mercados que trae consigo la continua disminución en la oferta de semilla.

- Producción Ganadera

El subsector ganadero crece también en el ejercicio 95 basado

fundamentalmente en los precios.

El aspecto mas señalado continua siendo la progresiva desaparición de

explotaciones de vacuno de leche compensada en parte por el aumento de los

efectivos de carne. La producción global de leche de vaca disminuye aunque

la producción por hembra ordeñada se incrementa año a año. El precio de la

leche ha continuado la tendencia al alza que comenzó en los meses de Mayo y

Junio de 1.993 tras las caídas continuas de los años anteriores. Los precios 95

están un 5% por encima de los precios 94 por lo que el valor de la producción

lechera se incrementará en mas de un 3% (unos 350 millones de pesetas).

Las producciones de carne mantienen en términos medios sus

cantidades aunque los precios han crecido en todos los sectores, incluidos el

ovino y muy especialmente el porcino.

En cuanto al resto de las producciones cabe señalar que continua el

descenso del precio de los huevos, aunque se hace mas moderado que en la

campaña anterior.

El año 94 marcó la recuperación de los niveles de producción forestal

hasta los 14.700 millones de pesetas. En la campaña 95 los precios se han

mantenido, pero las autorizaciones de corta han crecido en mas de un 40%

probablemente debido a que existían producciones retenidas listas para la

corta en campañas anteriores a la espera de coyunturas de precios favorables.

El valor de la producción forestal podría superar los 20.000 millones de pesetas

suponiendo el 24% de la producción final agraria.

- Valor Añadido Bruto a precios de mercado y Renta

Los consumos intermedios mantienen las cantidades prácticamente sin

modificaciones, y los precios tienen un incremento medio moderado, que se

sitúa en el 2%. Destacan la disminución del precio de las semillas en mas de

un 25% en el aspecto positivo y por contra el incremento de mas de un 16% en

el precio de los combustibles.

Al estar el crecimiento del valor de los consumos intermedios por debajo

del de la producción final agraria, el resultado a nivel de valor añadido bruto a

precios de mercado crecerá por encima del 14%. El mantenimiento del nivel de

subvenciones en torno al de la campaña anterior al igual que las

amortizaciones nos permite avanzar que el valor de la Renta Agraria para el

año 95 crecerá en un 14,5% en términos corrientes.

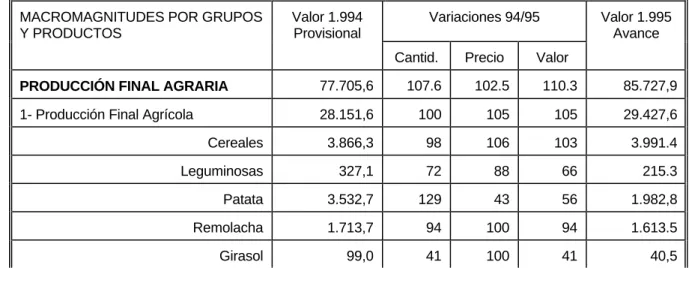

La evolución por productos se presenta en el Cuadro nº1.

Cuadro 1: Evolución de las Macromagnitudes en 1.995

MACROMAGNITUDES POR GRUPOS Y PRODUCTOS

Valor 1.994 Provisional

Variaciones 94/95 Valor 1.995 Avance

Cantid. Precio Valor

PRODUCCIÓN FINAL AGRARIA 77.705,6 107.6 102.5 110.3 85.727,9

1- Producción Final Agrícola 28.151,6 100 105 105 29.427,6

Cereales 3.866,3 98 106 103 3.991.4

Leguminosas 327,1 72 88 66 215.3

Patata 3.532,7 129 43 56 1.982,8

Hortalizas 8.291,0 94 107 100 8.316.2

Frutas 2.111,6 100 118 118 2.489,2

Viñedo 6.429,9 96 145 140 8.978,6

Otros varios 1.780,3 100 98 98 1.743,7

2- Producción Final Ganadera 31.088,0 100 103 103 31.869,8

Animales/Carne Vacuno 8.626,8 103 98 101 8.833.8

Animales/Carne Ovino 1.377,4 100 110 110 1.517,3

Animales/Carne Porcino 1.496,6 100 118 118 1.772.0

Leche 13.710,1 98 105 103 14.059,9

Huevos 3.080,6 100 95 95 2.921,3

Otros 2.796,5 100 102 102 2.865,5

3- Producción Final Forestal 14.743,8 146 96 140 20.342,9

Madera Pino Insignis 12.936,8 143 99 141 18.284,5

Otros 1.807,0 155 73 114 2.058.4

4- Otras producciones 3.722,2 100 100 100 3.722.2

5- Consumos Intermedios 25.365.4 102 25.841,6