Din´

amica de las Exportaciones en Colombia:

Un An´

alisis desde la Perspectiva de las Empresas

Luz Alejandra Barajas Barbosa.

* lbarajas@javeriana.edu.coPontificia Universidad Javeriana

Bogot´a D.C.

Septiembre de 2007

Resumen

Las decisiones de las empresas exportadoras promueven diversos cambios que se transmiten en variaciones de los montos exportados en un determinado periodo. En este trabajo se estudia el crecimiento observado en las exportaciones entre el periodo comprendido entre 2000 y 2005 para ver si el comportamiento de los sectores expor-tadores puede ser atribuido a cierto grupo de firmas; asimismo, se pretende analizar si la entrada y salida de empresas de la oferta exportable afecta el monto exportado en el mismo periodo. Es notoria la gran concentraci´on existente en las exportaciones no tradicionales en un n´umero reducido de empresas y el dinamismo aportado a los sectores por las empresas que entran y se logran establecer como exportadoras hasta finalizar el periodo.

*

´Indice

1. Introducci´on 3

2. El comercio internacional y las empresas: Estudios relacionados 5

3. Base de datos Proexport 8

3.1. Caracter´ısticas Generales . . . 8

3.2. Caracter´ısticas Espec´ıficas . . . 10

3.3. Consideraciones Importantes . . . 11

4. Variaciones en la oferta exportable 13 4.1. Descomposici´on del total exportado por grupo de empresas . . . 14

4.2. N´umero de empresas encontrado . . . 17

4.3. Crecimiento relativo . . . 20

4.4. Comportamiento de las empresas nuevas en detalle . . . 21

4.5. Posibles causas de variabilidad para cada sector . . . 22

5. Conclusiones 23 Referencias 24 A. Anexos 25 A.1. Clasificaci´on Proexport . . . 25

A.2. Clasificaci´on Proexport vs. CIIU Rev.3 . . . 27

A.3. Principales empresas exportadoras . . . 28

A.4. Ranking Sectorial . . . 29

A.5. Relaci´on de empresas entrantes . . . 31

1.

Introducci´

on

Muchas ´areas de estudio de la econom´ıa, han hecho hincapi´e en la consecuci´on de traba-jos te´oricos y emp´ıricos que tomen en cuenta las decisiones de los agentes como determinantes de numerosas divergencias y cambios en el comportamiento de las variables, que llevan a pon-er como centro de estudio a las empresas y a los consumidores. Esto sucede tambi´en en el ´ambito del Comercio Internacional y la conformaci´on de la oferta exportable de un pa´ıs.

Diversos estudios relacionados con las empresas exportadoras encuentran ciertas parti-cularidades que las diferencian de aquellas que no lo son: las primeras son m´as productivas, tienen un mayor tama˜no y asimismo, son las que m´as aportan a la producci´on nacional. De esta manera, el estudio de los posibles cambios que ´estas puedan presentar, es fundamental para entender las fluctuaciones que ocurren en las exportaciones de un pa´ıs determinado, adem´as de los choques externos que una econom´ıa pueda sufrir.

El mundo ha sido protagonista del cambio paulatino que la pol´ıtica comercial ha sufrido en los ´ultimos a˜nos, eliminando aranceles, firmando acuerdos comerciales, creando uniones aduaneras y mercados comunes que permiten una integraci´on m´as amplia de los pa´ıses por medio de la exportaci´on e importaci´on de mercanc´ıas. Algunos han visto florecer sus econom´ıas, otros han visto la forma con la que caen por la fragilidad de sus industrias poco productivas, beneficiadas del proteccionismo del siglo pasado. El liberalismo comercial, con sus pros y contras, es una realidad com´un a un gran porcentaje de pa´ıses, dentro del cual se incluye el nuestro.

En los ´ultimos a˜nos, las exportaciones en Colombia han mostrado una tendencia creciente fruto de: la diversificaci´on de sus productos exportados, la firma de acuerdos de preferencias comerciales, las fluctuaciones de la tasa de cambio, entre muchas otras causas. Estos factores han conducido a que las exportaciones entre 1996 y 2005 hayan registrado un crecimiento de 99 %, y las tradicionales y no tradicionales hayan contado con tasas de crecimiento de 87 % y 112 % respectivamente1

, seg´un datos publicados por el DANE. Adicionalmente se pueden observar tasas de crecimiento en promedio durante ese periodo de 7 %, 6 % y 8 % de las exportaciones totales, tradicionales y no tradicionales respectivamente2

. Es plenamente reconocible que las exportaciones no tradicionales en Colombia han presentado alzas impor-tantes y que no solamente el caf´e, el carb´on ´o el petr´oleo mueven la econom´ıa como productos

1

Para realizar estos c´alculos, se sacaron tasas de crecimiento aritm´eticas entre los valores reportados de las exportaciones en 2005 respecto a los reportados en 1996, utilizando datos publicados por el DANE.

2

Para calcular estas cifras se utiliz´o una tasa de crecimiento geom´etrica:

" xt xt−1

n1

−1 #

donde xt = valor de las exportaciones en el a˜no t, xt

−1 = valor de las exportaciones en el a˜no t-1 y n =

comunmente exportados, sino que tambi´en las confecciones, los alimentos y las bebidas, entre otros productos, est´an arrojando resultados positivos dentro de las estad´ısticas de exporta-ciones.

Frente a este comportamiento de las exportaciones, y sobretodo, de las no tradicionales, surge el inter´es de realizar un an´alisis que vincule la actividad de las empresas, sus cam-bios y su toma de decisiones frente a la composici´on de la oferta exportable colombiana, determinando el aporte de los movimientos de entrada, salida y continuidad de empresas al crecimiento de las exportaciones ya que este estudio puede dar luces acerca de posibles incrementos en la productividad de los establecimientos colombianos y tambi´en mostrar otra faceta del crecimiento desde la perspectiva de las unidades productivas.

Con el fin de analizar la oferta exportable, en este trabajo se utiliza una base de datos de exportaciones por empresa del periodo 2000–2005 para determinar los aportes de cada una de ellas a las exportaciones de los sectores exportadores y los movimientos de entrada y salida que se presentan en dicho horizonte temporal. A pesar de ser una compilaci´on de datos diferente a las empleadas en otros estudios, los resultados obtenidos son coherentes con los encontrados acerca del comportamiento de las empresas en la oferta exportable.

Al descomponer el aporte de cada firma y el de los diferentes sectores al total de las exportaciones no tradicionales, se encuentra que las empresas que exportan durante todo el periodo y que representan m´as del 1 % de las exportaciones de un sector, son aquellas que aportan en mayor proporci´on a los cambios presentados por ´este; aunque se muestra que el grupo de empresas nuevas que entran y contin´uan hasta el final del periodo, presenta un may-or dinamismo en su compmay-ortamiento que el de firmas que registran expmay-ortaciones en todos los a˜nos analizados, a pesar de que no representan porcentajes elevados de las exportaciones de un sector determinado.

2.

El comercio internacional y las empresas:

Estudios

relacionados

En la actualidad existen muchos trabajos, tanto estudios de exportaciones como de otros temas, que toman como referente central a las empresas o establecimientos para su an´alisis, dejando de lado los supuestos del agente representativo y pasando a dar importancia a la heterogeneidad de las mismas. La gran mayor´ıa de ´estos resalta la importancia que tiene el proceso de decisi´on de las firmas pues se ha encontrado que es determinante para explicar cambios en el comportamiento de numerosas variables agregadas tales como las exportaciones y el empleo. Otros an´alisis resaltan que la cualidad de exportar genera ciertas diferencias en cuanto a tama˜no, productividad y empleo entre las firmas. Adem´as, en muchos de ellos se muestra que dentro de las regularidades presenciadas en promedio por las empresas grandes, el grupo de las empresas peque˜nas —y sobre todo de las empresas nuevas — es el que muestra un mayor dinamismo en la oferta exportable.

Roberts y Tybout (1997) examinaron el auge exportador de la d´ecada de los 80 en Colombia, Marruecos y M´exico estudiando el periodo comprendido entre 1984 y 1991. En este trabajo analizan la respuesta de las empresas frente a los incentivos a la exportaci´on subyacentes a ciertos factores tales como la amplia devaluaci´on de las tasas de cambio real fruto de la crisis de balanza de pagos y la firma de acuerdos de preferencias arancelarias con otros pa´ıses3

. Ellos toman en cuenta los movimientos de las empresas y descomponen el crecimiento de las exportaciones industriales en tres efectos:

Efecto incumbente: El aporte al crecimiento de las exportaciones por aumentos de los valores de las empresas que exportan durante todo el periodo.

Efecto entrada neta: La entrada neta se define como el n´umero de nuevos exportadores neto de los salientes durante el periodo. Este efecto captura el mayor valor exportado de las nuevas empresas que hacen parte de la oferta exportadora durante los a˜nos estudiados.

Efecto reemplazo: Frente a una entrada neta nula, el efecto reemplazo mide la contribu-ci´on de las empresas entrantes en cuanto a su valor promedio exportado, teniendo en cuenta que ´este es mayor que el de las empresas salientes.

Los resultados de este an´alisis muestran que el crecimiento de las exportaciones en Colombia durante el periodo de estudio est´a justificado principalmente por la entrada neta de empresas. Otro aspecto analizado por estos autores es la decisi´on de entrada y salida de las

3

En 1980 se suscribi´o el Tratado de Montevideo por medio del cual se crea la ALADI, Aso-ciaci´on Latinoamericana de Integraci´on. En su art´ıculo 3ro

empresas de la oferta exportable, tomando en cuenta los beneficios esperados de la actividad exportadora, que incluyen aparte de los ingresos y costos por unidades vendidas, unos costos fijos que representan los gastos en investigaci´on de mercados, desarrollo de producto, log´ıstica de distribuci´on y la normatividad intr´ınseca al proceso exportador. B´asicamente un impedi-mento para la entrada de firmas se centra en los costos fijos, haciendo que muchas empresas se dediquen a surtir s´olo el mercado local. Aquellas firmas que logran entrar y que contin´uan haciendo parte de la oferta exportable, son aquellas que pueden cubrir esos costos fijos y por ello, su n´umero no es muy elevado debido a que estos suelen ser altos. A este respecto, los autores tambi´en afirman que, de existir varias empresas situadas en la distribuci´on de los beneficios esperados de las firmas no exportadoras a la izquierda de los costos fijos, un choque positivo a las exportaciones, tal como la devaluaci´on real de la moneda, permitir´ıa la entrada de muchas empresas a hacer parte de la oferta exportadora.

En cuanto a las caracter´ısticas de los establecimientos exportadores, Bernard y otros (2000), muestran las diferencias existentes entre las plantas que abastecen el mercado local y las que hacen parte de la oferta exportable de EEUU, utilizando el Censo de la Industria Manufacturera de 1992. Ellos encuentran que s´olo el 21 % de las plantas en la industria man-ufacturera exportan, y que ellas contribuyen el 60 % de su producci´on, poniendo en evidencia el mayor tama˜no que tienen las plantas exportadoras en relaci´on con las no exportadoras. Tambi´en muestran que los establecimientos que exportan tienen en promedio una mayor productividad que los no exportadores y que la mayor´ıa de las plantas no exporta toda su producci´on, sino un porcentaje por debajo del 10 %. Por ´ultimo, ellos concluyen que el conocimiento del sector al que pertenece una planta no permite determinar si esta conforma la oferta exportable.

En cuanto a la informaci´on a nivel de empresas, Bernard y otros (2007) buscan establecer ciertos hechos estilizados que diferencien a las empresas exportadoras de las que s´olo abaste-cen el mercado dom´estico de los EEUU, utilizando el Censo de la Industria Manufacturera de 2002 y la Base de Datos de Transacciones Comerciales (Linked-Longitudinal Firm Trade Transaction Database – LFFTTD) que contiene datos entre 1992 y 2000. Ellos encuentran que el porcentaje de empresas exportadoras es muy bajo con relaci´on al total de empresas de la industria (4 % de 5.5. millones); adem´as plantean que conocer el sector exportador no es suficiente para averiguar si una firma exporta o no. En cuanto a productividad, hallan que las empresas que exportan emplean m´as recursos y generan un mayor valor agregado por tra-bajador que las no exportadoras, poniendo en evidencia su mayor tama˜no. Dentro del grupo de empresas que conforman la oferta exportable, tambi´en encuentran que las exportaciones est´an concentradas en pocas firmas: las empresas que exportan m´as del 1 % representan el 80 % de las exportaciones y las que exportan m´as del 10 % representan el 95 % del total de las exportaciones y que ellas por lo general, exportan m´as de un solo producto, teniendo as´ı que el 58 % del total lo hacen y representan aproximadamente el 99 % del total de las exportaciones.

Melitz (2002), busca establecer el impacto del comercio internacional en la productivi-dad de las firmas y las distribuciones intraindustriales por medio de un modelo de equilibrio general con firmas heterog´eneas. El resultado que arroja este estudio es que el comercio in-ternacional y las diferencias de productividad entre firmas, llevan a que las empresas m´as productivas entren a hacer parte de la oferta exportadora generando a su vez la salida de las empresas menos productivas; por lo tanto, un incremento en la exposici´on de los sectores industriales al comercio internacional tiende a generar redistribuciones de la producci´on hacia las firmas m´as productivas.

Siguiendo los aportes de Melitz, Yeaple (2005) busca explicar las diferencias en la pro-ductividad de las firmas exportadoras y las no exportadoras; estas diferencias son posibles gracias a la heterogeneidad en la tecnolog´ıa empleada por los establecimientos. Para realizar este an´alisis, el autor toma en cuenta los costos de exportar (aquellos que vinculan los costos de transporte, costos de adaptaciones del producto, entre otros) y encuentra que las empresas m´as productivas y con tecnolog´ıa m´as avanzada son aquellas que forman parte de la oferta exportable y que son ´estas las que pagan mayores salarios a los empleados que contratan.

empleados) juegan un papel importante para la creaci´on y destrucci´on de empleo en otras industrias. Otros resultados interesantes de este trabajo tienen que ver con la edad de planta y la duraci´on del empleo. Por un lado, se encuentra que los empleos son m´as estables en las plantas con una mayor trayectoria productiva, pero adem´as se concluye que las plantas nuevas presentan altas tasas de crecimiento neto; en cuanto a las tasas de supervivencia del empleo, los resultados apuntan a que – considerando la edad del establecimiento – existe una probabilidad m´as alta de duraci´on del empleo en las plantas nuevas que en las que tienen m´as a˜nos. Siguiendo este ´ultimo argumento, se deduce que las plantas nuevas que permanecen en la industria crecen mucho m´as r´apido que las que llevan m´as tiempo, pues crecimientos en el empleo plantean en general crecimientos en el tama˜no de las plantas.

3.

Base de datos Proexport

3.1.

Caracter´ısticas generales

Los datos a utilizar para realizar este estudio comprenden las exportaciones colombianas entre los a˜nos 2000 y 2005 con una periodicidad anual, obtenidos de la base de datos que maneja la Subdirecci´on de Inteligencia de Mercados de Proexport Colombia y a la que el DANE le provee trimestralmente la informaci´on sobre comercio exterior.

La informaci´on con la que se cuenta por empresa en cada a˜no es la siguiente:

⋆ N´umero de NIT.

⋆ Raz´on Social.

⋆ Valor exportaciones (D´olares FOB corrientes)

⋆ Sector al que pertenece.

⋆ Clasificaci´on de sus exportaciones (tradicionales o no tradicionales4

)

El DANE calcula los datos de las exportaciones colombianas por medio de la declaraci´on de exportaci´on de cada firma o en el caso de informaci´on sobre caf´e o petr´oleo, de aquella suministrada por la Federaci´on Nacional de Cafeteros, ECOPETROL y empresas privadas exportadoras del hidrocarburo. Los conceptos que utiliza de exportaciones son basados en el estatuto aduanero, teniendo as´ı que las exportaciones se definen seg´un el art´ıculo 261 del decreto 2685 de 1999 como:

“. . . la salida de mercanc´ıas del territorio aduanero nacional con destino a otro pa´ıs. Tambi´en se considera exportaci´on, adem´as de las operaciones expresamente consagradas como tales en este decreto, la salida de mercanc´ıas a una zona franca

4

industrial de bienes y servicios, en los t´erminos previstos en el presente decre-to”. Asimismo, se establecen diferentes modalidades de exportaci´on tales como:

definitiva, temporal para perfeccionamiento pasivo, reexportaci´on, reembarque, por tr´afico postal y env´ıos urgentes, de muestras sin valor comercial, temporales real-izadas por viajeros y programas especiales”

En cuanto a la divisi´on de las empresas en distintas categor´ıas, ´esta se realiza en base a una clasificaci´on que Proexport maneja para delimitar los sectores que fomenta, la cual consiste en 3 niveles de agregaci´on para las empresas cuyas exportaciones se clasifican como no tradicionales. En el caso de empresas que realizan exportaciones tradicionales, ´estas se agrupan de acuerdo a su producto exportado bien sea petr´oleo y sus derivados, caf´e, carb´on o ferron´ıquel.

El mayor nivel de agregaci´on se denominamacrosector. Para Proexport, existen 4 macro-sectores fundamentalmente:agroindustria, manufacturas e insumos, prendas de vestir y ser-vicios. Cada uno de estos macrosectores se divide en sectores y cada sector, se divide a su vez ensubsectores. A partir de ah´ı, cualquier desagregaci´on adicional se realiza por medio de la partida arancelaria de los bienes exportados5

.

Para realizar los c´alculos de los movimientos intrasectoriales, se utiliza como divisi´on a los sectores, que clasifican a las empresas en 35 categor´ıas diferentes seg´un el producto elaborado. Si se trabajara s´olo con los macrosectores, se estar´ıan omitiendo varias carac-ter´ısticas que pueden marcar las diferencias entre empresas y asimismo, se obviar´ıa parte de los movimientos intersectoriales por contar con un mayor grado de agregaci´on que no permite ver la heterogeneidad de las empresas.

Frente a la utilizaci´on de esta clasificaci´on, puede existir una dificultad para efectos de comparaci´on con otros trabajos que tengan en cuenta descomposiciones de los movimientos de empresas debido a que la gran mayor´ıa de ´estos consideran los sectores exportadores de acuerdo al C´odigo Industrial Internacional Uniforme (CIIU Rev. 3) a 4 d´ıgitos. Haciendo una comparaci´on entre la clasificaci´on Proexport y la CIIU Rev. 3, se encuentran diferencias en cuanto a la agregaci´on de las empresas pues algunos subsectores ser´ıan equivalentes a la CIIU a 3 d´ıgitos mientras que otros corresponder´ıan a la CIIU a 4 d´ıgitos. De esta manera, los movimientos considerados como intrasectoriales para algunos subsectores podr´ıan consid-erarse intersectoriales para algunas industrias a 4 d´ıgitos6

.

De todas formas, la utilizaci´on de los datos bajo la clasificaci´on Proexport es suficiente para efectos de comprobar la hip´otesis de este trabajo ya que se cuenta con varias divisiones que permiten descomponer la din´amica exportadora en los movimientos de entrada y salida

5

Ver anexo A.1 donde se encuentra la clasificaci´on Proexport completa. 6

de empresas y a su vez en los movimientos entre las industrias y dentro de ellas.

3.2.

Caracter´ısticas espec´ıficas

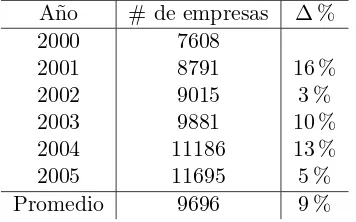

En la base de datos, se encuentra anualmente un promedio de 9696 empresas que ex-portan durante el 2000 y el 2005, n´umero que se incrementa a una tasa promedio de 9 % anual. En la tabla 1 puede observarse el n´umero de empresas registradas por a˜no y la tasa de crecimiento aritm´etica anual durante todo el periodo.

[image:10.612.231.409.426.537.2]En cuanto a la divisi´on de las empresas, ellas se encuentran distribuidas en 35 sec-tores exportadores, donde 4 representan las exportaciones tradicionales y los 31 restantes las no tradicionales. En las exportaciones tradicionales existen alrededor de 166 empresas exportando, con un crecimiento de 11 % anual durante el periodo de estudio. En cuanto a las exportaciones no tradicionales, existen 9616 empresas y su n´umero est´a creciendo en aproximadamente 9 % durante los seis a˜nos de estudio. Cabe resaltar que estas cifras no cor-responden con el total debido a que existen empresas que exportan en varios sectores tanto de productos no tradicionales como tradicionales.

Tabla 1: N´umero de empresas por a˜no y crecimiento geom´etrico

A˜no # de empresas ∆ % 2000 7608

2001 8791 16 % 2002 9015 3 % 2003 9881 10 % 2004 11186 13 % 2005 11695 5 % Promedio 9696 9 %

En el gr´afico 1 se observa la concentraci´on de las empresas por sector dentro de las exportaciones tradicionales. Se encuentra que la mitad de empresas se ubican en el sector

petr´oleo y sus derivados, alrededor de un tercio de ellas en el sectorcarb´on y las restantes se encuentran exportando en los sectores caf´e y ferron´ıquel.

En el gr´afico 2 se observa la concentraci´on de las empresas dentro de los sectores cor-respondientes a las exportaciones no tradicionales. Se observa entonces que el 21 % de las empresas se ubica en la producci´on de textiles y confecciones, el 18 % se ubica en el sector demetalmec´anica y el resto de empresas se ubican en menor proporci´on entre los 28 sectores restantes que integran la oferta exportable no tradicional.

Gr´afico 1: Porcentaje de empresas por sector

son las empresas que m´as exportan durante todo el periodo (a precios corrientes), con un promedio de USD.$ 2.112.343.051,93 y USD.$ 877.239.729,32 respectivamente. En cuanto a las exportaciones no tradicionales, una de las empresas que se mantiene durante todo el perio-do como l´ıder en exportaciones es SOFASA, exportanperio-do en promedio USD.$ 147.853.352,057

.

3.3.

Consideraciones importantes

Dentro de las empresas registradas en la base de datos, figuran alrededor de 122 So-ciedades de Intermediaci´on Aduanera (SIA), las cuales se encargan de realizar los tr´amites de salida de mercanc´ıas frente a la aduana en el proceso exportador. Estas empresas, por su naturaleza, no son exportadoras y su actividad principal se encuentra limitada a la rep-resentaci´on de otras. Al aparecer en la base de datos como exportadoras, es necesario con-siderarlas porque estar´ıan exportando en nombre de otras una variedad de bienes diferente. Aunque s´olo corresponden al 0.1 % del total de firmas por a˜no, no representan un riesgo importante a la hora de realizar los c´alculos agregados.

7

Tambi´en es importante tener en cuenta, dentro de las definiciones de exportaciones, varias de ellas que pueden estar afectando los resultados: la exportaci´on temporal para per-feccionamiento pasivo, la exportaci´on temporal para reimportaci´on en el mismo estado, la reexportaci´on y la exportaci´on de muestras sin valor comercial.

Las exportaciones temporales, que est´an contempladas en los art´ıculos 289 y 297 del decreto 2685 de 1999, son consideradas como las mercanc´ıas que salen del territorio aduanero nacional para ser sometidas a transformaci´on, reparaci´on o en el caso de las temporales para reimportaci´on en el mismo estado, para atender una finalidad espec´ıfica sin experimentar alguna modificaci´on. Asimismo, la reexportaci´on, contemplada en el art´ıculo 303, define ´este tipo de exportaci´on como aquella que incluye a las mercanc´ıas que estuvieron en el territorio aduanero nacional de acuerdo a una modalidad de importaci´on temporal o de transformaci´on o ensamble, considerando adem´as los bienes de capital importados temporalmente que deben repararse o reemplazarse en el exterior o en una zona franca.

Este tipo de exportaciones temporales puede llevar a que se presenten distorsiones en el an´alisis de los sectores: metalmec´anica(incluye maquinaria agr´ıcola e industrial), instru-mentos y aparatos(´opticos, de medici´on, aparatos el´ectricos, de telecomunicaciones y sonido, medicina, fotograf´ıa y cine), yveh´ıculos y otros medios de transporte(incluyendo sus partes), ya que muchas empresas — a pesar de que su actividad principal sea diferente — van a regis-trar exportaciones por estos rubros pues tienen dentro de su acerbo de capital, maquinaria alquilada o comprada en el exterior y que puede estar para repararse o para devolverse si el contrato de alquiler est´a por finalizar. La forma como se hace palpable este efecto es por la aparici´on de empresas oscilantes, que registran exportaciones en a˜nos no consecutivos ses-gando la cifra de empresas nuevas o salientes en un a˜no determinado. Para corregir este problema con respecto a la agrupaci´on de las empresas, se tomaron en cuenta solamente aquellas que exportaron en a˜nos consecutivos, prestando atenci´on al horizonte temporal des-de que se efect´ua la entrada o salida de una firma, dejando por fuera a las que registraran una doble entrada o una doble salida.

4.

Variaciones en la oferta exportable

Con el objeto de observar si el comportamiento de ciertos grupos de empresas se rela-ciona con los cambios presentados en las exportaciones de los sectores, se realiz´o un ranking anual8

entre 2000 y 2005, a nivel de sectores y se compararon sus variaciones a˜no a a˜no. El ranking consiste en un ordenamiento descendente de la participaci´on de cada sector en el total de las exportaciones. Este m´etodo permite efectuar comparaciones entre sectores pues al trabajar con proporciones, se eliminan efectos nominales al tener una misma base como es

8

el total de las exportaciones.

En el estudio del ranking sectorial solamente se emplearon 30 sectores clasificados den-tro de la categor´ıa de exportaciones no tradicionales, excluyendo aquellos que no presentaron grandes cambios en su comportamiento durante el periodo de estudio debido a las carac-ter´ısticas de los productos que abarcan. Tales sectores fueron los que se clasifican dentro de las exportaciones tradicionales9

(caf´e, petr´oleo, ferron´ıquel y carb´on), y el sector de energ´ıa el´ectrica, cuya distribuci´on es limitada a unas pocas empresas y sus transacciones est´an re-guladas en la Bolsa de Energ´ıa de Colombia10

Para observar la incidencia de las empresas en los cambios sectoriales, se utilizaron 3 variables importantes que se describir´an a continuaci´on:

⋆ Descomposici´on del total exportado por grupo de empresas.

⋆ N´umero de empresas encontrado.

⋆ Crecimiento relativo.

4.1.

Descomposici´

on del total exportado por grupo de empresas

En este criterio, se tom´o en cuenta el porcentaje que las empresas representaban en el total de un sector y de ese modo, se efectuaron varias divisiones seg´un el tipo de empre-sa (entrante, empre-saliente o que contin´ua exportando), obteniendo como resultado 5 grupos a analizar:

⋆ Emp mayor1: representa a las empresas que exportan m´as del 1 % del total un sector.

⋆ Emp n: subconjunto de Emp mayor1, que representa a las principales empresas de cada sector; los porcentajes considerados en este grupo dependen del m´aximo encontrado para cada sector, pero en general se emplean intervalos que incluyen a las empresas que exportan por encima del 5 % del total de un sector y su n´umero se encuentra entre 1 y 6.

⋆ Emp menor1: representa a las empresas que exportan menos del 1 % del total de un sector.

⋆ Emp nuevasp: representa las empresas entrantes.

⋆ Emp salientesp: presenta las empresas salientes.

9

La constancia en las exportaciones tradicionales es un hecho que coincide con las predicciones del teorema deHecksher – Ohlin para Colombia. Como el pa´ıs presenta abundancia en factores de producci´on, como los recursos naturales y el trabajo, su patr´on de comercio para bienes cuya producci´on depende de estos (el caf´e y los minerales), no cambia en gran magnitud en un periodo determinado.

10

El porcentaje que cada grupo aporta al valor exportado de un sector respectivo, puede observarse por medio de un histograma de frecuencias, que muestra la distribuci´on de los sectores en cuanto a las participaciones de los diferentes grupos, que van entre 0 % y 100 %. Para calcularlo, se tom´o en cuenta la proporci´on del valor promedio de las exportaciones de los grupos y el promedio exportado por los diferentes sectores.

En el gr´afico 3(a) puede observarse el histograma del grupo Emp mayor1. En ´este se aprecia que, para la mayor´ıa de sectores, el grupo representa entre el 70 % y el 90 % de sus exportaciones, y el n´umero m´as elevado se encuentra en el rango entre el 80 % y el 90 %, donde se concentran 13 sectores. El m´ınimo porcentaje que este grupo representa es de 33 % para el sectorflores y plantas vivas y el m´aximo porcentaje es de 95.4 % para el sector otros servicios. Estos porcentajes implican que Emp mayor1 es el grupo que m´as contribuye al total de las exportaciones de 30 sectores y por ende, sus variaciones son las que m´as aportan a los cambios presentados en cada uno de ellos.

Adentr´andonos en el an´alisis de Emp mayor1, puede observarse en el gr´afico 3(b) el his-tograma de frecuencias para Emp n. De su c´alculo se excluye el sector flores y plantas vivas

puesto que este grupo no representa el porcentaje mayoritario de participaci´on en su valor exportado. En el gr´afico se puede ver que, para la mayor´ıa de sectores, el porcentaje que representa el grupo est´a por debajo del 50 %, con una participaci´on m´ınima de 17 % para el sector instrumentos y aparatos y una m´axima de 67 % para el sector juguetes y art´ıculos deportivos. Si se comparan los porcentajes exportados de Emp mayor1 y Emp n, se puede afirmar que este ´ultimo representa m´as de la mitad del porcentaje del primero, llevando a que los cambios presentados por los sectores sean causados por un grupo con un n´umero de empresas menor que la totalidad que compone al sector (Ver numeral 4.2, p´agina 17)

El histograma de frecuencias para el grupo Emp menor1 se encuentra en el gr´afico 3(c). Si se observa detenidamente la distribuci´on de los sectores de este grupo, se confirma lo en-contrado para el grupo Emp mayor1 pues, en 22 de 30 sectores, el grupo representa menos del 30 % de sus exportaciones, con un porcentaje m´ınimo de 5 % para el sectorotros servicios, y un porcentaje m´aximo de 66.2 % para el sector flores y plantas vivas. Estas observaciones dejan al descubierto que las empresas con un porcentaje muy peque˜no de las exportaciones, no contribuyen en gran magnitud a los cambios presentados en el valor exportado de los sectores, a excepci´on deflores y plantas vivas.

Se puede apreciar en el gr´afico 4 los histogramas para las empresas entrantes y salientes. En el panel 4(a), se observa la distribuci´on del porcentaje por sectores del grupo de Emp nuevas. Es notable recalcar que, para 16 sectores, las empresas nuevas representan menos del 3 % del total exportado por el sector. El porcentaje m´ınimo exportado por este grupo es de 0.37 % para el sector de pl´astico y caucho, y el m´aximo se encuentra en 14.8 %, para el sector

(a) Emp mayor1

(b) Emp n

(c) Emp menor1

empresas salientes, un a˜no antes de su salida, representan menos del 3 % para 17 sectores (m´as de la mitad de ellos), con un porcentaje m´ınimo de 0.42 % para el sectorautopartes y un porcentaje m´aximo de 16.24 % para el sectorotros servicios. Frente a los porcentajes que representan estos dos grupos de empresas, se puede decir que no contribuyen en gran medida a las fluctuaciones en el valor exportado de cada sector.

(a) Empresas nuevas (b) Empresas salientes

Gr´afico 4: Histogramas de frecuencia de las empresas nuevas y salientes.

4.2.

N´

umero de empresas encontrado

En este criterio se consider´o el n´umero de empresas que se encuentra en cada grupo, para observar el grado de concentraci´on existente en el porcentaje exportado, lo que lleva a definir si los cambios sectoriales son atribuibles a un n´umero espec´ıfico de empresas o a muchas de ellas que est´an en constante cambio. Por ´esto se realizaron gr´aficos por grupo, donde se clasifican los sectores seg´un el n´umero de empresas pertenecientes a cada uno.

En el panel 5(a) del siguiente gr´afico, se encuentra el n´umero de empresas que compo-nen a Emp mayor1 y los sectores respectivos. En este gr´afico se puede observar que para un n´umero considerable de sectores, el grupo est´a compuesto entre 10 y 20 empresas, teniendo un m´ınimo de 7 empresas para el sectorveh´ıculos y otros medios de transporte y un m´aximo de 25 empresas para el sectorqu´ımico.

(a) Emp mayor1 (b) Emp n

(c) Emp menor1

de 1958 empresas para el sector textiles y confecciones.

Si comparamos el porcentaje que los anteriores grupos exportan respecto al n´umero de empresas que los componen, podemos ver con claridad la alta concentraci´on que existe en Emp mayor1, pues este grupo exporta un porcentaje muy alto en relaci´on con el total de las exportaciones sectoriales, mientras que para Emp menor1 ocurre lo contrario. Por esto, podemos decir que en la mayor´ıa de casos, los cambios en las exportaciones sectoriales est´an muy asociados a las fluctuaciones presentadas por un grupo reducido de empresas.

La alta concentraci´on tambi´en puede observarse en la composici´on del grupo Emp n, al ser una submuestra de Emp mayor1. En el recuadro 5(c) es visible que los intervalos abarcan pocas empresas, teniendo as´ı un m´ınimo de 0 empresas para el sectorflores y plantas vivas

y un m´aximo de 6 empresas para el sector farmac´eutico. No existe un rango en el que se concentren todos los sectores en especial, sino que ´estos se encuentran distribuidos en todos ellos. Cabe resaltar que al comparar el n´umero de empresas que conforman el grupo con el porcentaje que representan del total, se evidencia una alta dependencia de las fluctuaciones de las exportaciones en un grupo m´as reducido de empresas, puesto que en promedio entre 3 ´o 6 estar´ıan exportando cerca del 48 % del total de las exportaciones de un sector.

En el gr´afico 6, podemos apreciar la distribuci´on de los sectores en cuanto a n´umero de empresas entrantes y salientes. En el panel 6(a), se observa que para un n´umero considerable de sectores (26), el grupo de las empresas entrantes est´a constituido por menos de 200 em-presas, encontrando un m´ınimo de 5 para el sector acu´ıcola y pesquero y un m´aximo de 436 para el sectorautopartes.

Para el grupo de empresas salientes, en el recuadro 6(b) del mismo gr´afico se puede apreciar que para la gran mayor´ıa de sectores, el n´umero de empresas que lo compone se encuentra por debajo de 100 y que m´as de la mitad de ellos (18), est´a constituido por menos de 60. El m´ınimo n´umero de empresas de este grupo es de 4 para el sector otros servicios y el m´aximo se encuentra en 157 para el sectortextiles y confecciones.

(a) Empresas nuevas (b) Empresas salientes

Gr´afico 6: Rangos de n´umero de empresa y sectores para los grupos Emp nuevas y Emp salientes.

4.3.

Crecimiento relativo

En esta secci´on del an´alisis se estudia la posibilidad de que aquellos sectores que presen-taron cambios en sus tasas de crecimiento, tambi´en mostraran las mismas variaciones dentro del ranking por valor exportado. Para ´esto se realiz´o un ordenamiento descendente de las tasas de crecimiento de los sectores11

y se compararon los movimientos que presentaron los sectores en ´este con respecto a los observados en el ordenamiento por porcentaje exportado.

En la comparaci´on de los 2 ordenamientos se encontr´o que s´olo para 16 de los 30 sectores, los cambios en el crecimiento relativo al de otros sectores fueron similares a las variaciones en el porcentaje exportado. En cuanto a los sectores restantes, se encontr´o que para 7 de ellos, los cambios en el ordenamiento por porcentaje exportado eran acordes con el crecimiento absoluto de los sectores (sin efectuar comparaciones con otros sectores), y en los otros 7 sectores, no se present´o coincidencia alguna en cuanto al crecimiento y al ordenamiento por porcentaje exportado, pues su comportamiento dentro del ranking fue en la mayor´ıa del pe-riodo constante, debido a las peque˜nas variaciones que presentaron en su participaci´on.

Frente a los sectores en los que coincidieron su cambio en el crecimiento relativo con el ordenamiento por porcentaje exportado, se observa adicionalmente que las fluctuaciones presentadas en sus puestos dentro del ranking no son acordes con los movimientos de los grupos de empresas influyentes dentro de cada sector, sino que ´estas son causadas por la mayor variabilidad —crecimiento o decrecimiento— de sus porcentajes exportados que la presentada por el resto de sectores.

11

4.4.

Comportamiento de las empresas nuevas en detalle

En este apartado se pretende estudiar el comportamiento de las empresas nuevas en 2001 que contin´uan hasta el final del periodo, para ver si presentan cambios importantes en su participaci´on en cuanto a valor exportado. Siguiendo a Davis y otros (1997) y tomando como referencia los resultados encontrados para las empresas estadounidenses, se encuentra que las empresas que entran y logran sobrevivir durante un periodo determinado presentan un crecimiento considerable.

Para comenzar, es importante ver el n´umero de empresas que continua en relaci´on con el n´umero de empresas que entrantes al comienzo del periodo. En la tabla 10 del anexo A.5, se encuentra el n´umero de empresas que entra en 2001, las empresas que contin´uan hasta el final del periodo y de ellas, el porcentaje que incrementa su participaci´on en el sector. De acuerdo con los c´alculos realizados se observa la existencia de un total de 8531 empresas que entran en 2001 y solamente el 11 % de ellas (965 empresas) contin´ua exportando hasta el final del periodo. En cuanto a las empresas que continuan, el 62 % de ellas incrementa su participaci´on al finalizar el periodo respecto a la inicial, teniendo que el sector flores y plan-tas vivas es el que presenta un mayor crecimiento de las empresas que continuaron con el 91 %.

Conociendo entonces que m´as de la mitad de las empresas nuevas que contin´uan incre-mentan su participaci´on, se procede a comparar su comportamiento con el de empresas que exportan durante todo el periodo, para ver si se considera que las empresas nuevas presentan un mayor crecimiento que las exportadoras comunes. Como la mayor´ıa de ellas se clasifica en el grupo de peque˜nas (Emp menor1, aquellas que exportan menos del 1 %), la comparaci´on se efect´ua con este grupo por medio de un ordenamiento de mayor a menor de los porcentajes exportados de cada empresa, realizado por sector. Los resultados se encuentran en la tabla 11 del anexo A.5

4.5.

Posibles causas de variabilidad para cada sector

Los criterios evaluados a lo largo de este cap´ıtulo se encuentran se˜nalados para cada sector en el anexo A.6 y de ellos se puede resumir lo siguiente:

1. Para la mayor´ıa de sectores (24 de 30) se encontr´o que los cambios presentados dependen en gran medida de las variaciones de las Emp mayor1. Para 3 de ellos, se observ´o que los cambios son determinados por las Emp menor1 y en cuanto a los 3 restantes, los cambios son provistos por ambos grupos. Dentro del primer grupo, en 15 de los 24 sectores se hall´o que las emp n, aportan a buena parte de los cambios para cada uno.

2. Para 20 sectores se encuentra que los movimientos intrasectoriales tienen que ver con los cambios por sector: En 3 de ellos se encontr´o que los cambios en las empresas entrantes tienen consecuencias en el comportamiento de cada sector, en 4 sectores se observ´o la influencia de las empresas salientes, para 5 sectores fueron las empresas oscilantes —aquellas que no exportaron continuamente durante el periodo de estudio, sino en a˜nos no consecutivos— y para 8 sectores se hall´o que, la interacci´on de los anteriores grupos, aport´o a los movimientos del sector. En cuanto a los sectores restantes (10), los movimientos intrasectoriales no afectaron su comportamiento.

3. En cuanto al crecimiento relativo se encontr´o que, para la mitad m´as 1 de los sectores, los cambios sectoriales se deben al comportamiento del crecimiento relativo, observado en el ordenamiento elaborado.

5.

Conclusiones

A pesar de que este estudio se realiz´o con una base de datos que vincula ´unicamente el valor exportado de las firmas en un breve periodo de tiempo, se pudo observar detenidamente la din´amica de la oferta exportadora en Colombia y los movimientos intrasectoriales que se presentan en ella, coincidiendo con varios resultados encontrados en trabajos anteriores que presentan caracterizaciones de las empresas exportadoras.

De los resultados obtenidos, sobresale la alta concentraci´on encontrada en las exporta-ciones no tradicionales, ya que un n´umero reducido de ellas (el 5 % del total de empresas que conforman la oferta exportable) exportan aproximadamente el 90 % en valor. Por comple-mento, las empresas peque˜nas (aquellas que exportan menos del 1 %) son las m´as abundantes en la muestra y s´olo representan el 10 % en valor de las exportaciones no tradicionales.

En cuanto a la din´amica intrasectorial, las empresas entrantes y salientes no represen-tan porcentajes altos de las exportaciones, pero represenrepresen-tan un n´umero considerable en cada sector: para los a˜nos de estudio en promedio, entran 128 empresas y salen 50 por sector, y sus exportaciones equivalen en promedio 5 % y 3 % del total de las no tradicionales respec-tivamente. Aunque las empresas grandes son las que m´as aportan al total exportado, las empresas nuevas y que contin´uan exportando, presentan un crecimiento considerable en el horizonte temporal analizado, incrementando el dinamismo dentro de cada sector.

Referencias

Appleyard, Dennis y Field, Alfred: Econom´ıa Internacional. Traducido por Gladys

Arango Medina. McGraw-Hill, Bogot´a, 2003.

Bartelsman, Eric; Haltiwanger, Johny Scarpetta, Stefano: ✭✭Microeconomic

ev-idence of creative destruction in industrial and developing countries✮✮. Policy Research Working Paper Series 3464, The World Bank, 2004.

http://ideas.repec.org/p/wbk/wbrwps/3464.html

Bernard, Andrew; Jensen, J Bradford; Redding, Stephen J y Schott, Peter:

✭✭Firms in International Trade✮✮. CEPR Discussion Papers 6277, C.E.P.R. Discussion

Pa-pers, 2007.

http://ideas.repec.org/p/cpr/ceprdp/6277.html

Bernard,Andrew B.;Eaton,Jonathan;Jensen,J. Bradfordy Kortum,Samuel:

✭✭Plants and Productivity in International Trade✮✮. Boston University - Institute for Eco-nomic Development 105, Boston University – Institute for Economic Development, 2000.

http://ideas.repec.org/p/fth/bosecd/105.html

Davis, Steven; Haltiwanger, John y Schuh, Scott: Job Creation and Destruction.

The MIT Press, Cambridge, Massachusetts, 1997.

Grupo de Estudios del Crecimiento Econ´omico,GRECO:El Crecimiento Econ´

omi-co Colombiano en el Siglo XX. Banco de la Rep´ublica - Fondo de Cultura Econ´omica, Bogot´a, 2002.

Krugman, Paul y Obstfeld, Maurice: International Economics: Theory and Policy.

The Addison-Wesley series in economics. Pearson Addison-Wesley, Boston, 2006.

Melitz, Mark J.: ✭✭The Impact of Trade on Intra-Industry Reallocations and Aggregate

Industry Productivity✮✮. Working Paper 8881, National Bureau of Economic Research,

2002.

http://www.nber.org/papers/w8881

Roberts, Mark y Tybout, James: What makes exports boom. The World Bank,

Wash-ington, 1997.

ter Wengel, Jan; Mart´ınez, Juan Francisco; Ferreira, Gilma Beatriz; P´erez, Germ´an y Su´arez, Luis Miguel: ✭✭Din´amica y Productividad de la Industria

Colom-biana: Empleo, Exportaciones y La Peque˜na Empresa✮✮.Documentos de Econom´ıa 2006-02,

Pontificia Universidad Javeriana and DANE, 2006.

http://www.webpondo.org/ujaveriana/N23_Wengel.pdf

Yeaple, Stephen Ross: ✭✭A simple model of firm heterogeneity, international trade, and

wages✮✮. Journal of International Economics, 2005,65(1), pp. 1–20.

A.

Anexos

[image:25.612.110.522.204.538.2]A.1.

Clasificaci´

on Proexport

Tabla 2: Macrosector Agroindustria

Sector Subsectores por sector

Acu´ıcola y pesquero Atunes frescos, congelados o refrigerados; Camarones y langostinos; Crust´aceos y moluscos; Filetes de pescado; Los dem´as pescados frescos, congelados o refrigerados; Pescados y subproductos de pescado secos, salados, ahu-mados.

Agr´ıcola Banano; Cacao; Cereales; Especias; Frutas (excepto ba-nano); Legumbres y hortalizas frescas; Los dem´as; Semil-las y frutos oleaginosos.

Agroindustrial Aceites y Grasas; Alimentos para animales; Az´ucares y mieles; Bebidas alcoh´olicas y no alcoh´olicas; C´arnicos; Derivados del cacao; Derivados del caf´e; Frutas y hor-talizas procesadas; Industria del tabaco; L´acteos; Los dem´as; Preparaciones alimenticias diversas; Productos de Confiter´ıa; Productos de panader´ıa y moliner´ıa; Pro-ductos procesados del mar.

Flores y planta vivas Flores frescas; Follajes; Plantas vivas.

Pecuario Animales vivos (Bovinos); Animales vivos (Equinos); Animales vivos (Ovinos o caprinos); Animales vivos (Peces); Animales vivos (Porcinos); Animales vivos (los dem´as); Av´ıcola; Carnes y despojos comestibles; Sub-productos de origen animal.

Fuente: Proexport Colombia.

Tabla 3: Macrosector Prendas de Vestir

Sector Subsectores por sector

Calzado Calzado

Cuero y manufacturas de cuero Cueros en bruto y preparados; Manufacturas de cuero; Peleter´ıa; Pieles de babilla.

Textiles y confecciones Textiles; Confecciones

Otros accesorios de prendas de vestir Otros accesorios de prendas de vestir

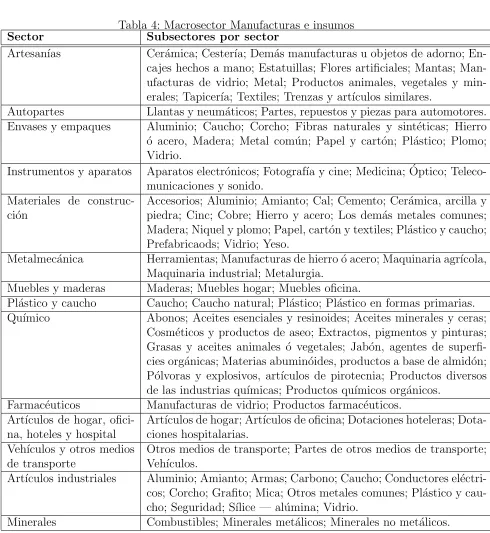

Tabla 4: Macrosector Manufacturas e insumos

Sector Subsectores por sector

Artesan´ıas Cer´amica; Cester´ıa; Dem´as manufacturas u objetos de adorno; En-cajes hechos a mano; Estatuillas; Flores artificiales; Mantas; Man-ufacturas de vidrio; Metal; Productos animales, vegetales y min-erales; Tapicer´ıa; Textiles; Trenzas y art´ıculos similares.

Autopartes Llantas y neum´aticos; Partes, repuestos y piezas para automotores. Envases y empaques Aluminio; Caucho; Corcho; Fibras naturales y sint´eticas; Hierro ´o acero, Madera; Metal com´un; Papel y cart´on; Pl´astico; Plomo; Vidrio.

Instrumentos y aparatos Aparatos electr´onicos; Fotograf´ıa y cine; Medicina; ´Optico; Teleco-municaciones y sonido.

Materiales de construc-ci´on

Accesorios; Aluminio; Amianto; Cal; Cemento; Cer´amica, arcilla y piedra; Cinc; Cobre; Hierro y acero; Los dem´as metales comunes; Madera; Niquel y plomo; Papel, cart´on y textiles; Pl´astico y caucho; Prefabricaods; Vidrio; Yeso.

Metalmec´anica Herramientas; Manufacturas de hierro ´o acero; Maquinaria agr´ıcola, Maquinaria industrial; Metalurgia.

Muebles y maderas Maderas; Muebles hogar; Muebles oficina.

Pl´astico y caucho Caucho; Caucho natural; Pl´astico; Pl´astico en formas primarias. Qu´ımico Abonos; Aceites esenciales y resinoides; Aceites minerales y ceras;

Cosm´eticos y productos de aseo; Extractos, pigmentos y pinturas; Grasas y aceites animales ´o vegetales; Jab´on, agentes de superfi-cies org´anicas; Materias abumin´oides, productos a base de almid´on; P´olvoras y explosivos, art´ıculos de pirotecnia; Productos diversos de las industrias qu´ımicas; Productos qu´ımicos org´anicos.

Farmac´euticos Manufacturas de vidrio; Productos farmac´euticos. Art´ıculos de hogar,

ofici-na, hoteles y hospital

Art´ıculos de hogar; Art´ıculos de oficina; Dotaciones hoteleras; Dota-ciones hospitalarias.

Veh´ıculos y otros medios de transporte

Otros medios de transporte; Partes de otros medios de transporte; Veh´ıculos.

Art´ıculos industriales Aluminio; Amianto; Armas; Carbono; Caucho; Conductores el´ectri-cos; Corcho; Grafito; Mica; Otros metales comunes; Pl´astico y cau-cho; Seguridad; S´ılice — al´umina; Vidrio.

Minerales Combustibles; Minerales met´alicos; Minerales no met´alicos.

Tabla 5: Macrosector Servicios

Sector Subsectores por sector

Joyer´ıa y piedras preciosas Joyer´ıa; Piedras preciosas; Bisuter´ıa; Orfebrer´ıa; Otros metales preciosos.

Juguetes y art´ıculos deportivos Juguetes, juegos y art´ıculos para el recreo y deporte. Audiovisuales Discos, cintas y dem´as soportes para grabar sonido;

Ob-jetos de arte o colecci´on y antig´’uedades.

Editorial e industria gr´afica Artes gr´aficas; Editorial; Productos fotogr´aficos y cine-matogr´aficos.

Energ´ıa el´ectrica Energ´ıa el´ectrica

Software Discos, cintas y dem´as soportes (software.) Otros servicios Instrumentos musicales, sus partes y accesorios

Fuente: Proexport Colombia.

A.2.

Clasificaci´

on Proexport vs. CIIU Rev.3

Tabla 6: Paralelo clasificaci´on Proexport y CIIU Rev.3

Clasificaci´on Proexport CIIU Rev.3 (A 3 y 4 d´ıgitos)

Subsector Calzado 192. Fabricaci´on de Calzado

Subsector Cuero en bruto y preparados 191. Curtido y preparado de cueros

Subsector Manufacturas de cuero 193. Fabricaci´on de art´ıculos de viaje, bolsos de mano y art´ıculos similares; fabricaci´on de talabarter´ıa y guarni-cioner´ıa.

Subsector Peleter´ıa 1820. Preparado y tejido de pieles; Fabricaci´on de art´ıcu-los de piel.

Subsector Pieles de Babilla

[image:27.612.84.602.524.664.2]A.3.

Principales empresas exportadoras

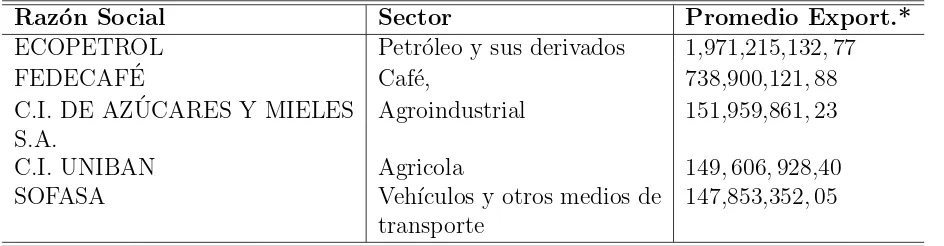

Tabla 7: Top 5 de empresas exportadoras

Raz´on Social Sector Promedio Export.*

ECOPETROL Petr´oleo y sus derivados 1,971,215,132,77 FEDECAF´E Caf´e, 738,900,121,88 C.I. DE AZ ´UCARES Y MIELES

S.A.

Agroindustrial 151,959,861,23

C.I. UNIBAN Agricola 149,606,928,40 SOFASA Veh´ıculos y otros medios de

transporte

147,853,352,05

*Promedio del valor exportado entre 2000 y 2005, en d´olares FOB.

A.4.

Ranking Sectorial

Tabla 8: Ranking sectorial por tasas de crecimiento

Num. 2001 2002 2003 2004 2005

1 Energ´ıa el´ec. Energ´ıa el´ec. Energ´ıa el´ec. Pecuario Energ´ıa el´ec. 2 Farmac´eutico Veh´ıculos Joyer´ıa Minerales Veh´ıculos 3 Envases Joyer´ıa Minerales Veh´ıculos Artesan´ıas 4 Juguetes Agroindustrial Pl´astico Otros acces. Instrumentos 5 Otros acces. Ag´ıcola Papel y cart´on Metalmec´anica Calzado 6 Autopartes Papel y cart´on Textilies Art.Industriales Otros acces. 7 Artesan´ıas Pl´astico Agroindustrial Ag´ıcola Otros servicios 8 Software Acu´ıcola Metalmec´anica Calzado Metalmec´anica 9 Instrumentos Flores Calzado Energ´ıa el´ec. Flores

10 Art.Industriales Mat.construc Cuero Software Envases 11 Pecuario Minerales Juguetes Pl´astico Autopartes 12 Muebles Software Flores Autopartes Mat.construc 13 Otros servicios Audiovisuales Mat.construc Otros servicios Art. hogar 14 Art. hogar Textilies Muebles Instrumentos Muebles 15 Qu´ımico Metalmec´anica Editorial Textilies Ag´ıcola 16 Cuero Art.Industriales Autopartes Art. hogar Qu´ımico

17 Editorial Otros servicios Qu´ımico Muebles Art.Industriales 18 Audiovisuales Muebles Artesan´ıas Papel y cart´on Agroindustrial 19 Calzado Qu´ımico Otros acces. Mat.construc Acu´ıcola 20 Minerales Artesan´ıas Art. hogar Envases Pl´astico 21 Metalmec´anica Art. hogar Acu´ıcola Juguetes Farmac´eutico 22 Textilies Editorial Envases Editorial Editorial 23 Mat.construc Calzado Farmac´eutico Agroindustrial Minerales 24 Papel y cart´on Cuero Instrumentos Qu´ımico Papel y cart´on 25 Flores Instrumentos Audiovisuales Artesan´ıas Joyer´ıa

Tabla 9: Ranking sectorial por porcentaje exportado

Num. 2000 2001 2002 2003 2004 2005

1 Textiles Farmac´eutico Agroindustrial Agroindustrial Textiles Textiles

2 Agroindustrial Textiles Textiles Textiles Agroindustrial Agroindustrial 3 Flores Qu´ımico Flores Joyer´ıa Flores Flores

4 Agr´ıcola Autopartes Qu´ımico Flores Joyer´ıa Pl´astico 5 Qu´ımico Flores Agr´ıcola Qu´ımico Pl´astico Joyer´ıa

6 Joyer´ıa Agroindustrial Joyer´ıa Pl´astico Qu´ımico Metalmec´anica 7 Pl´astico Metalmec´anica Pl´astico Metalmec´anica Metalmec´anica Qu´ımico

8 Metalmec´anica Envases Veh´ıculos Agr´ıcola Agr´ıcola Veh´ıculos 9 Veh´ıculos Art. hogar Metalmec´anica Mat.construcci´on Veh´ıculos Agr´ıcola 10 Farmac´eutico Pl´astico Farmac´eutico Farmac´eutico Art. hogar Art. hogar 11 Art. hogar Agr´ıcola Mat.construc. Art. hogar Mat.construc. Mat.construc. 12 Mat.construc. Editorial Art. hogar Editorial Farmac´eutico Autopartes 13 Editorial Cuero Editorial Autopartes Pecuario Farmac´eutico 14 Autopartes Instrumentos Autopartes Veh´ıculos Autopartes Pecuario 15 Acu´ıcola Joyer´ıa Cuero Cuero Editorial Instrumentos 16 Cuero Mat.construc. Acu´ıcola Papel y cart´on Cuero Editorial 17 Instrumentos Veh´ıculos Instrumentos Acu´ıcola Instrumentos Papel y cart´on 18 Papel y cart´on Muebles Envases Instrumentos Papel y cart´on Envases

19 Envases Art. industriales Papel y cart´on Envases Envases Cuero

20 Muebles Acu´ıcola Muebles Muebles Acu´ıcola Energ´ıa el´ectrica 21 Art. industriales Papel y cart´on Art. industriales Energ´ıa el´ectrica Art. industriales Acu´ıcola

22 Calzado Juguetes Calzado Art. industriales Muebles Muebles

23 Pecuario Calzado Artesan´ıas Calzado Energ´ıa el´ectrica Art. industriales 24 Audiovisuales Pecuario Pecuario Artesan´ıas Minerales Calzado

25 Juguetes Artesan´ıas Audiovisuales Juguetes Calzado Minerales 26 Artesan´ıas Audiovisuales Juguetes Pecuario Artesan´ıas Artesan´ıas 27 Minerales Software Software Audiovisuales Juguetes Juguetes 28 Software Minerales Minerales Minerales Audiovisuales Audiovisuales 29 Otros accesorios Otros accesorios Energ´ıa el´ectrica Software Software Software

30 Otros servicios Energ´ıa el´ectrica Otros accesorios Otros accesorios Otros accesorios Otros accesorios 31 Energ´ıa el´ectrica Otros servicios Otros servicios Otros servicios Otros servicios Otros servicios

A.5.

Relaci´

on de empresas entrantes

Tabla 10: Empresas entrantes y entrantes que contin´uan

Sector Entran 2001(1) Contin´uan (2) Crecen (3) (4) = (3)/(2)

Acu´ıcola 22 2 2 100 %

Agr´ıcola 291 15 11 73 %

Agroindustrial 278 25 19 76 %

Artesan´ıas 291 19 11 58 %

Art´ıculos de hogar 441 39 18 46 %

Audiovisuales 166 8 6 75 %

Autopartes 233 29 21 72 %

Calzado 264 36 24 67 %

Cuero y manufacturas en cuero 344 40 24 60 % Editorial e industria gr´afica 391 52 34 65

Envases 366 45 34 76 %

Farmac´eutico 78 12 10 83 %

Flores y plantas vivas 158 33 30 91 % Instrumentos y aparatos 481 44 24 55 % Joyer´ıa y piedras preciosas 178 21 9 43 % Juguetes y art´ıculos deportivos 161 15 8 53 % Materiales de construcci´on 439 47 31 66 %

Metalmec´anica 835 101 55 54 %

Minerales 55 7 0 0 %

Muebles y maderas 472 41 22 54 %

Otros accesorios de prendas de vestir 141 11 9 82 %

Otros servicios 14 0 0 0 %

Papel y cart´on 159 13 9 69 %

Pecuario 112 15 9 60 %

Pl´astico y caucho 461 66 36 55 %

Qu´ımico 341 57 38 67 %

Software 33 4 2 50 %

Textiles y confecciones 841 116 79 68 %

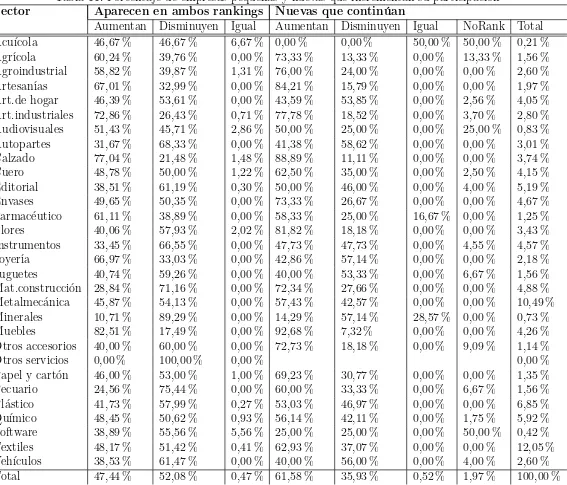

Tabla 11: Porcentaje de empresas peque˜nas y nuevas que incrementan su participaci´on

Sector Aparecen en ambos rankings Nuevas que contin´uan

Aumentan Disminuyen Igual Aumentan Disminuyen Igual NoRank Total Acu´ıcola 46,67 % 46,67 % 6,67 % 0,00 % 0,00 % 50,00 % 50,00 % 0,21 % Agr´ıcola 60,24 % 39,76 % 0,00 % 73,33 % 13,33 % 0,00 % 13,33 % 1,56 % Agroindustrial 58,82 % 39,87 % 1,31 % 76,00 % 24,00 % 0,00 % 0,00 % 2,60 % Artesan´ıas 67,01 % 32,99 % 0,00 % 84,21 % 15,79 % 0,00 % 0,00 % 1,97 % Art.de hogar 46,39 % 53,61 % 0,00 % 43,59 % 53,85 % 0,00 % 2,56 % 4,05 % Art.industriales 72,86 % 26,43 % 0,71 % 77,78 % 18,52 % 0,00 % 3,70 % 2,80 % Audiovisuales 51,43 % 45,71 % 2,86 % 50,00 % 25,00 % 0,00 % 25,00 % 0,83 % Autopartes 31,67 % 68,33 % 0,00 % 41,38 % 58,62 % 0,00 % 0,00 % 3,01 % Calzado 77,04 % 21,48 % 1,48 % 88,89 % 11,11 % 0,00 % 0,00 % 3,74 % Cuero 48,78 % 50,00 % 1,22 % 62,50 % 35,00 % 0,00 % 2,50 % 4,15 % Editorial 38,51 % 61,19 % 0,30 % 50,00 % 46,00 % 0,00 % 4,00 % 5,19 % Envases 49,65 % 50,35 % 0,00 % 73,33 % 26,67 % 0,00 % 0,00 % 4,67 % Farmac´eutico 61,11 % 38,89 % 0,00 % 58,33 % 25,00 % 16,67 % 0,00 % 1,25 % Flores 40,06 % 57,93 % 2,02 % 81,82 % 18,18 % 0,00 % 0,00 % 3,43 % Instrumentos 33,45 % 66,55 % 0,00 % 47,73 % 47,73 % 0,00 % 4,55 % 4,57 % Joyer´ıa 66,97 % 33,03 % 0,00 % 42,86 % 57,14 % 0,00 % 0,00 % 2,18 % Juguetes 40,74 % 59,26 % 0,00 % 40,00 % 53,33 % 0,00 % 6,67 % 1,56 % Mat.construcci´on 28,84 % 71,16 % 0,00 % 72,34 % 27,66 % 0,00 % 0,00 % 4,88 % Metalmec´anica 45,87 % 54,13 % 0,00 % 57,43 % 42,57 % 0,00 % 0,00 % 10,49 % Minerales 10,71 % 89,29 % 0,00 % 14,29 % 57,14 % 28,57 % 0,00 % 0,73 % Muebles 82,51 % 17,49 % 0,00 % 92,68 % 7,32 % 0,00 % 0,00 % 4,26 % Otros accesorios 40,00 % 60,00 % 0,00 % 72,73 % 18,18 % 0,00 % 9,09 % 1,14 % Otros servicios 0,00 % 100,00 % 0,00 % 0,00 % Papel y cart´on 46,00 % 53,00 % 1,00 % 69,23 % 30,77 % 0,00 % 0,00 % 1,35 % Pecuario 24,56 % 75,44 % 0,00 % 60,00 % 33,33 % 0,00 % 6,67 % 1,56 % Pl´astico 41,73 % 57,99 % 0,27 % 53,03 % 46,97 % 0,00 % 0,00 % 6,85 % Qu´ımico 48,45 % 50,62 % 0,93 % 56,14 % 42,11 % 0,00 % 1,75 % 5,92 % Software 38,89 % 55,56 % 5,56 % 25,00 % 25,00 % 0,00 % 50,00 % 0,42 % Textiles 48,17 % 51,42 % 0,41 % 62,93 % 37,07 % 0,00 % 0,00 % 12,05 % Veh´ıculos 38,53 % 61,47 % 0,00 % 40,00 % 56,00 % 0,00 % 4,00 % 2,60 %

A.6.

Causas de las fluctuaciones sectoriales

Tabla 12: Posibles causas de las fluctuaciones en el ranking

(a) Causas por sector

Sector Causas

1 2 3 4 5 6 7 8

Textiles x x

Art´ıculos de hogar x x x x x Acu´ıcola x x x x x

Agr´ıcola x x x x

Agroindustrial x x x

Artesan´ıas x x

Art´ıculos industriales x x Audiovisuales x x

Autopartes x x

Calzado x x x x x

Cuero x x

Editorial x x x x x Envases/Empaques x x x Farmac´eutico x x

Flores x x x

Instrumentos y aparatos

x x x

Joyer´ıa y piedras pre-ciosas

x x x x x x

Juguetes y art´ıculos deportivos

x x x x x

Materiales De con-strucci´on

x x x

Metalmec´aanica x x x x Minerales x x x x x Muebles y maderas x x x x Otros accesorios x x x

Otros servicios x x

Papel y cart´on x x x

Pecuario x x x

Pl´astico y caucho x x x

Qu´ımico x x

Software x x x

Veh´ıculos y otros medios de transporte

x x x

(b) Convenciones

1.¿Las empresas de Emp mayor1 deter-minan cambios en el sector?

2.¿Las empresas de Emp menor1 deter-minan cambios en el sector?

3.¿Las empresas de Emp n determinan cambios en el sector?

4.¿Las empresas nuevas determinan cambios en el sector?

5.¿Las empresas salientes ocasionan cambios en el sector?

6.¿Las empresas oscilantes ocasionan cambios en el sector?