Monterrey, Nuevo León a 17 de Junio de 2003

Lic. Arturo Azuara Flores:

Director de Asesoría Legal del Sistema

Por medio de la presente hago constar que soy autor y titular de la obra titulada:"

7

", en los sucesivo LA OBRA, en virtud de lo cual autorizo a el Instituto Tecnológico y de Estudios Superiores de Monterrey (EL INSTITUTO) para que efectúe la divulgación, publicación, comunicación pública, distribución y reproducción, así como la digitalización de la misma, con fines académicos o propios al objeto de EL INSTITUTO.

El Instituto se compromete a respetar en todo momento mi autoría y a otorgarme el crédito correspondiente en todas las actividades mencionadas anteriormente de la obra.

De la misma manera, desligo de toda la responsabilidad a EL INSTITUTO por cualquier violación a los derechos de autor y propiedad intelecutal que cometa el suscrito frente a terceros.

Medición de Costos de Calidad en Empresas de Construcción de

Vivienda del área Metropolitana de MonterreyEdición Única

Title Medición de Costos de Calidad en Empresas de Construcción de Vivienda del área Metropolitana de MonterreyEdición Única

Authors Eduardo Castañares Márquez Affiliation ITESM

Issue Date 20030601 Item type Tesis

Rights Open Access

Downloaded 19Jan2017 01:53:28

INSTITUTO TECNOLÓGICO Y DE ESTUDIOS

SUPERIORES DE MONTERREY

CAMPUS MONTERREY

DIVISIÓN DE INGENIERÍA Y ARQUITECTURA

PROGRAMA DE GRADUADOS EN INGENIERÍA

TECNOLÓGICO

DE MONTERREY

MEDICIÓN DE COSTOS DE CALIDAD EN EMPRESAS

DE CONSTRUCCIÓN DE VIVIENDA DEL ÁREA

METROPOLITANA DE MONTERREY

TESIS

PRESENTADA COMO REQUISITO PARCIAL PARA

OBTENER EL GRADO ACADÉMICO DE:

MAESTRO EN CIENCIAS

ESPECIALIDAD EN SISTEMAS DE CALIDAD

Y PRODUCTIVIDAD

POR:

CAMPUS MONTERREY

DIVISIÓN DE INGENIERÍA Y ARQUITECTURA PROGRAMA DE GRADUADOS EN INGENIERÍA

V*\£igw>fer<£\ff

TECNOLGICO

DE MONTERREY

MEDICIÓN DE COSTOS DE CALIDAD EN EMPRESAS DE CONSTRUCCIÓN DE VIVIENDA DEL ÁREA METROPOLITANA DE MONTERREY

TESIS

PRESENTADA COMO REQUISITO PARCIAL PARA OBTENER EL GRADO ACADÉMICO DE:

MAESTRO EN CIENCIAS

ESPECIALIDAD EN SISTEMAS DE CALIDAD Y PRODUCTIVIDAD

POR:

EDUARDO CASTAÑARES MÁRQUEZ

INSTITUTO TECNOLÓGICO Y DE ESTUDIOS SUPERIORES DE MONTERREY CAMPUS MONTERREY

DIVISIÓN DE INGENIERÍA Y ARQUITECTURA PROGRAMA DE GRADUADOS EN INGENIERÍA

Los miembros del comité de tesis recomendamos que el presente proyecto de tesis presentado por el Ing. Eduardo Castañares Márquez sea aceptado como requisito parcial para obtener el grado académico de Maestro en Ciencias con especialidad en

SISTEMAS DE CALIDAD Y PRODUCTIVIDAD

Comité de Tesis:

Silvia L. Olivares Olivares, M.C. Asesor

Héctor Ochoa Grimaldo, M.C. Sinodal

Aprobado:

Federico Viramontes Browh, Ph. D.

A Dios por haberme permitido vivir una etapa más de mi existencia

A ustedes mis padres Eduardo y Carmen Alicia que me apoyaron con todo su entusiasmo en estos dos años de estudio Muchas gracias por sus consejos, su motivación y cariño

A ustedes mis hermanas Carmen Alicia y María Ángela por su apoyo en todo momento

AGRADECIMIENTOS

A mi asesora Silvia Olivares por su amistad y orientación oportuna durante esta investigación

A mis sinodales Héctor Ochoa y Salvador García por el tiempo destinado a darme retroalimentación y sugerencias para este estudio

A todos mis amigos y compañeros de trabajo por su compañía y muestras de aliento

Al personal de la Cámara Nacional de la Industria de Desarrollo y Promoción de Vivienda delegación Nuevo León, en especial al Lie. Rafael Arroyo (Director General), al Ing. Ramiro Aguiñaga (Gerente de informática y servicios) y a la Srita. Gabriela (Recepción y conmutador)

A las siguientes empresas por haber contestado la encuesta para este estudio (se presentan en orden alfabético, no coinciden con el orden de ¡a tabla de respuestas)'.

• Axis de Monterrey • Condak Pulte • Const. Casa Bella • Const. Edicasa

• Construcciones Reforzadas • Constructora Marfil

• Corp. Inmob. de Vivienda • Desarrollo Inmob.

Habitacional • Desarrollos Rucer • Fomento Empresarial

Inmobiliario

Fomento Urbano De Monterrey

Grupo Gocasa Grupo Hamsa Grupo Javer Impulsora Axis

Inmob. Nacional de Casas Inmobiliaria Cañón Del Huajuco

Inmobiliaria Samanta Inverdelphi

Inversiones y Bienes Raíces

Organización Castor Organización Tlalli Prom. Escamilla Elizondo

Promotora de Inmuebles Ucalli Vidusa

En la actualidad el mercado de vivienda en México requiere de producción de bajo costo y alta calidad, la desaceleración económica de los último años ha impedido que la mayoría de las familias tengan posibilidad de adquirir vivienda nueva.

El presente estudio determina en que medida las empresas de construcción de vivienda en el Área Metropolitana de Monterrey miden sus costos de calidad. Esta práctica puede colaborar en gran medida a identificar puntos de reducción de costos que permitan ofrecer viviendas de mejor precio.

En el Capítulo 1 se expresan los justificantes que dan sustento a este estudio, y entre otras cosas se describe el alcance y limitaciones del mismo.

La revisión bibliográfica se presenta en el Capítulo 2, en el cual se describen a detalle las definiciones de diferentes costos de calidad de autores que hicieron estudios en diversos temas y de aquellos que exponen sus conceptos sobre costos de calidad desde el punto de vista de proyectos de construcción.

Al inicio del Capítulo 3 se definen los costos de calidad y su interpretación para el ámbito de la vivienda, que se emplean para este estudio. En el desarrollo del capítulo se exponen las características de la metodología seguida para realizar la investigación y el análisis estadístico.

Los resultados de la recolección de datos y su análisis correspondiente se presentan en el

Capítulo 4, donde se exponen los resultados condensados. Las tablas originales de los programas de cómputo empleados para obtenerlos se presentan en los anexos.

ÍNDICE DE CONTENIDO

Página

Dedicatorias i Agradecimientos ii Resumen iii

índice de Contenido iv

índice de Tablas viii

índice de Figuras xi

Capítulo 1 - Planteamiento

1.1 Antecedentes 1 1.1.1 Calidad en la industria de la construcción 1 1.1.2 Costos de calidad y su medición 3 1.1.3 Situación de la industria de construcción de vivienda 5 1.2 Definición del problema 7 1.3 Objetivo general 7 1.4 Objetivos particulares 8 1.5 Justificación 8 1.6 Hipótesis 10 1.7 Preguntas de investigación 11 1.8 Alcance y limitaciones 11

Capítulo 2 - Marco Teórico

3.1 Introducción 39 3.2 Etapas de la investigación 39 3.3 Tipo de la investigación 40 3.4 Metodología seguida en el estudio 42 3.5 Delimitación del tema y revisión bibliográfica 43 3.6 Selección de variables 43 3.7 Instrumento de recolección de datos 48 3.7.1 Características generales del instrumento 48 3.7.2 Diseño final del instrumento 49 3.8 Confiabilidad y validez del instrumento de medición 50 3.9 Delimitación de la población, selección y cálculo de la muestra 54 3.9.1 Procedimiento de delimitación de la población y de selección de la 54

muestra

3.9.2 Cálculo del tamaño de la muestra 55 3.9.3 Tipo y procedimiento de muestreo 56 3.10 Características del análisis estadístico 56 3.10.1 Consideraciones generales del análisis 56 3.10.2 Codificación de las respuestas 58 3.10.3 Estratificación de las empresas y comparación de medias 60 3.10.4 Normalidad y homogeneidad de varianzas 62

Capítulo 4 - Resultados del análisis estadístico

Página

4.1.1.4Porcentaje considerado de costos de calidad (CC) con respecto al 66 costo total de vivienda

4.1.2 Preguntas 4 a 27 66 4.2 Intervalo de confianza 67 4.3 Comparaciones de medias 68 4.3.1 Comparaciones de medias para la estratificación según la Medición de CC 69 4.3.2 Comparación de medias según Experiencia 73 4.3.3 Comparación de medias según Pertenencia a un grupo 79

Capítulo 5 - Observaciones, conclusiones e investigaciones futuras

5.1 Observaciones sobre el proceso de investigación y sobre la relación con las 83 empresas

5.2 Conclusiones sobre los resultados 84 5.2.1 Medición de costos de calidad 85 5.2.2 Experiencia en la construcción de vivienda 85 5.2.3 Pertenencia a un grupo o corporativo 86 5.3 Propuestas para investigaciones futuras 86

Referencias 92

Anexos

o Normalidad 99 o Igualdad de varianzas 99 o Pruebas de comparación 100 Comparación de medias para Experiencia 102 o Normalidad 102 o Igualdad de varianzas 103 o Pruebas de comparación 107 Comparación de medias para pertenencia a grupo 113 o Normalidad 113 o Igualdad de varianzas 113 o Pruebas de comparación 114

ÍNDICE DE TABLAS

Tabla Página

Tabla 1.1 Rezago de unidades de vivienda 6 Tabla 1.2 Demanda anual de unidades de vivienda por tipo 10 Tabla 2.1 Parámetros y medidas (indicadores) para la función de aseguramiento de 15

calidad

Tabla 2.2 Costos de Calidad en Proyectos de Ingeniería 27 Tabla 3.1 Matriz de relación entre subdivisiones de costos de calidad y los autores en 44

el ámbito general

Tabla 3.2 Matriz de relación entre subdivisiones de costos de calidad y los autores en 45 el ámbito de la construcción

Tabla 3.3 Codificación para la escala de Likert, preguntas 427 59 Tabla 4.1 Estadística descriptiva para los promedios de medición de costos de calidad 66 Tabla 4.2 Resultados promedio por empresa por tipo de costos de calidad 67 Tabla 4.3 Pruebas de normalidad del promedio general de medición de costos de 68

calidad

Tabla 4.4 Estratificación de las empresas de acuerdo a si miden o no miden sus CC 69 Tabla 4.5 Pruebas de normalidad para las empresas que si miden sus costos de calidad 70 Tabla 4.6 Pruebas de normalidad para las empresas que no miden sus costos de calidad 70 Tabla 4.7 Prueba de igualdad de varianzas para la pareja de las empresas que miden y 70

las que no miden sus CC

Tabla 4.8 Prueba de comparación de medias de medición de costos por prevención 71 entre empresas que si los miden y las que no los miden

Tabla 4.9 Prueba de comparación de medias de medición de costos por evaluación, 71 entre empresas que si los miden y las que no los miden

Tabla 4.10 Prueba de comparación de medias de medición de costos por fallas 71 detectadas antes de la entrega, entre empresas que si los miden y las que no

Tabla 4.11 Prueba de comparación de medias de medición de costos por fallas 72 detectadas después de la entrega, entre empresas que si los miden y las que

no los miden.

Tabla 4.12 Prueba de comparación de medias de medición de costos en general, entre 72 empresas que si los miden y las que no los miden

Tabla 4.13 Pruebas de normalidad para las empresas con O a 5 años de experiencia 72 Tabla 4.14 Pruebas de normalidad para las empresas con 5 a 10 años de experiencia 73 Tabla 4.15 Pruebas de normalidad para las empresas con 10 a 15 años de experiencia 73 Tabla 4.16 Pruebas de normalidad para las empresas con más de 15 años de 73

experiencia

Tabla 4.17 Prueba de igualdad de varianzas para la pareja de las empresas con O a 5 y 74 5 a 10 años de experiencia

Tabla 4.18 Prueba de igualdad de varianzas para la pareja de las empresas con O a 5 y 74 10 a 15 años de experiencia

Tabla 4.19 Prueba de igualdad de varianzas para la pareja de las empresas con O a 5 y 74 más de 15 años de experiencia

Tabla 4.20 Prueba de igualdad de varianzas para la pareja de las empresas 5 a 10 y 10 75 a 15 años de experiencia

Tabla 4.21 Prueba de igualdad de varianzas para la pareja de las empresas 5 a 10 y 75 más de 15 años de experiencia

Tabla 4.22 Prueba de igualdad de varianzas para la pareja de las empresas 10 a 15 y 75 más de 15 años de experiencia

Tabla 4.23 Prueba de comparación de medias de medición de costos por prevención, 76 entre empresas según su experiencia

Tabla Página

Tabla 4.25 Prueba de comparación de medias de medición de costos por fallas 77 detectadas antes de la entrega, entre empresas según su experiencia

Tabla 4.26 Prueba de comparación de medias de medición de costos por fallas 78 detectadas después de la entrega, entre empresas según su experiencia

Tabla 4.27 Prueba de comparación de medias de medición de costos en general, entre 79 empresas según su experiencia

Tabla 4.28 Pruebas de normalidad para las empresas que pertenecen a un corporativo 79 Tabla 4.29 Pruebas de normalidad para las empresas que no pertenecen a corporativo 80 Tabla 4.30 Prueba de igualdad de varianzas para la pareja de las empresas que 80

pertenecen y las que no pertenecen a un corporativo

Tabla 4.31 Prueba de comparación de medias de medición de costos por prevención 80 entre empresas que pertenecen y no pertenecen a un corporativo

Tabla 4.32 Prueba de comparación de medias de medición de costos por evaluación 81 entre empresas que pertenecen y no pertenecen a un corporativo

Tabla 4.33 Prueba de comparación de medias de medición de costos por fallas 81 detectadas antes de la entrega entre empresas que pertenecen y no

pertenecen a un corporativo

Tabla 4.34 Prueba de comparación de medias de medición de costos por fallas 81 detectadas después de la entrega entre empresas que pertenecen y no

pertenecen a un corporativo

Figura Página

Figura 1.1 Distribución de la población por grupos de edad, 2000 6 Figura 1.2 Distribución de la población por grupos de edad, 2025 6 Figura 2.1 Relación que se da entre las actividades de prevención y las de apreciación 25

evaluación

Figura 2.2 Relación que se da entre las actividades de prevenciónapreciación y las 25 que son para reparar fallas

Figura 2.3 Modelo de costos de calidad, objetivos estratégicos y mejora continua 31 Figura 3.1 Valores para codificación de las preguntas 1 3 y 28 60 Figura 4.1. Distribución de frecuencias sobre los años de experiencia en construcción 64

de vivienda

Figura 4.2 Distribución de frecuencias sobre la independencia o pertenencia a un 65 grupo o corporativo

Figura 4.3 Distribución de frecuencias sobre el tamaño de viviendas ofrecidas 65 Figura 4.4 Distribución de frecuencias sobre el % considerado de CC con relación al 66

1.1 Antecedentes

1.1.1 Calidad en la industria de la construcción

El concepto Calidad Total al interior de una empresa propone un enfoque especial. Es la implementación de medidas y herramientas de calidad en todas las etapas componentes del proyecto al servicio postventa (correcciones o retrabajos por vicio) (Serrano, 2001).

Los autores Mirelle G. Battikha y Alan D. Russell (1998) presentan una síntesis de los antecedentes de la administración de la calidad en la construcción. En su trabajo sintetizan las aportaciones hechas a través de la industria de la construcción relacionándolas con los elementos principales de la norma ISO 9000:1994. Siguiendo la misma estructura, a continuación se presentan los antecedentes principales encontrados por los autores.

En cuanto a la responsabilidad de la dirección, se tienen 4 enfoques identificados para manejar los programas de aseguramiento de la calidad:

a) El diseñador del proyecto crea y administra el programa de aseguramiento de la calidad como parte del contrato.

b) Un consultor especial, ajeno al diseñador, lleva el control del programa.

c) El control de programa de aseguramiento de calidad está bajo la responsabilidad de un grupo de personas de la compañía contratista, que a la vez atiende a otros proyectos similares.

d) El aseguramiento de calidad corre a cargo de la compañía ejecutora, quien desarrolla y maneja todo el programa.

Profundizando en los cuatro conceptos anteriores, se sugiere que para lograr el control de calidad en proyectos complejos, in importar el enfoque tomado, se deben tener especialistas para cada actividad involucrada en proyectos de construcción.

Medición de Costos de Calidad en las Empresas de Construcción de Vivienda

Capítulo 1 Planteamiento

b) Definir los requisitos de calidad del proyecto.

c) Entender, desarrollar y satisfacer las necesidades del cliente.

Para el control del proceso de construcción, actividad en donde encaja la medición de costos de calidad (MCC), se tienen casos demostrados de aplicaciones exitosas de las siguientes metodologías: cartas de control, técnicas de muestreo de aceptación y demás herramientas estadísticas. Battikha y Russell (1998) recomiendan el empleo de técnicas de medición de costos y tiempos, adicionales a la medición de defectos. Todo esto para ayudar al correcto control de los proyectos.

Otra característica mencionada por Battikha y Russell (1998), se refiere a la actividad de declarar un producto conforme o no conforme con los requisitos del usuario y del proceso. El empleo del análisis causaefecto se ha encontrado útil en este caso. Por las condiciones de su producción la industria de la construcción presenta poca alternativa de corrección de errores post producción, por lo que un sistema de aprendizaje de causas de errores es muy útil para las inspecciones durante el proceso. Se han desarrollado tablas de causaefecto para emplearse en la construcción. En el punto 2.3.2 Costos de calidad en el ámbito de la construcción del Capítulo 2 se mencionan algunos detalles de los sistemas de medición de errores o desviaciones en la construcción, detectados por otros autores.

Los esfuerzos en la industria de la construcción, relacionados con el punto de registros de calidad en un sistema de aseguramiento de calidad, se han encaminado a desarrollar sistemas para el monitoreo del proyecto y la administración de los documentos en los sitios de la obra, como:

a) Especificaciones b) Estándares. c) Procedimientos. d) Diagramas.

hacer los proyectos a la medida, su complejidad en las condiciones de los lugares de trabajo y el requerimiento de personal experimentado.

Los conceptos de productividad y calidad se han convertido en herramientas vitales para que las empresas puedan mantener un nivel de competencia. Esto también se ve reflejado en las empresas constructoras mexicanas; el mercado las ha obligado a considerar y poner en práctica aspectos que antes les eran indiferentes o incluso desconocidos (Cantón, 2001).

1.1.2 Costos de calidad y su medición

La importancia de la MCC surgió junto con los grandes gurús de la calidad. Juran hizo referencia a este tipo de pérdidas como resultantes de la mala calidad y los nombró como "el oro dentro de la mina" (citado por Schottmiller, 2001).

En la década de 1940, Feigenbaum desarrolló un sistema de MCC mientras trabajaba en la compañía General Electric. Este sistema permitía monitorear y registrar los costos relacionados con tres aspectos principales (citado por Harrington, 1999):

a) El desarrollo del sistema de calidad de la empresa. b) La inspección de productos.

c) Lo que se perdía porque los productos fallaban en cubrir los requerimientos .

En 1943, Feigenbaum dividió los costos de calidad (CC) en cuatro categorías: a) Costos de prevención.

b) Costos de apreciación.

c) Costos por fallas / defectos internos. d) Costos por fallas / defectos externos

Capítulo 1 Planteamiento

A mediados del siglo pasado, Phillip Crosby también aportó ideas al tema de los CC; él los nombró en primera instancia como el "precio de la no conformidad". Participó en un seminario en 1950 presentando un caso surgido en su trabajo en General Electric, en el cual mencionó: "Es la primera vez que veo juntos al dinero y a la calidad, de tal forma que se puedan medir, lo cual me ha hecho pensar mucho en ello". Crosby publicó un libro en 1979, al que le puso el título "Quality is free", en él hace referencia al tema de la medición de los costos de calidad, y ahí mismo define

como se conforman estos (citado por Harrington, 1999): a) Costos de prevención.

b) Costos de apreciación. c) Costos debidos a fallas.

Para la década de 1980, bajo el auspicio de su firma de asesoría Philip Crosby Associates,

tomó el concepto "Pnce OfNon Conformancé" como el elemento clave para medir la mejora en la calidad. Estableció que es un instrumento de medición que los administradores pueden usar para tratar a la calidad como tratan a cualquier otro componente en su trabajo (citado por Harrington,

1999).

El término costo de calidad puede interpretarse como si la mejora en la calidad de los productos y servicios representara un aumento en su costo. Para evitar esta confusión, ocasionalmente se prefiere emplear el término costo por baja calidad (CPCB.), el cual se refiere a los gastos que una organización realiza para prevenir fallas o corregirlas, durante su actividad.

H. James Harrington (1999) presenta un sistema para medición de mejoras, donde da una clasificación amplia de los CPBC. En el describe 5 diferencias particulares entre sus conceptos, y las definiciones y clasificaciones anteriores de CC:

a) El término "defectos" se reemplaza por "errores".

b) El concepto de "punto de operación de costo de calidad óptimo" lo cambia por "ventajas en costo por un desempeño libre de errores".

d) El costo en el que incurren los clientes como resultado de una mala calidad en los productos y / o servicios será tomado en cuenta.

e) Los costos por llevar a cabo actividades que no agregan valor al producto y / o servicio se incluyen en el sistema de CPBC.

Existen más estudios que hacen referencia al término costos de calidad, estas aportaciones se detallan en el punto 2.3 Descripción y definiciones de costos de calidad del Capítulo 2.

1.1.3 Situación de la industria de construcción de vivienda

En nuestro país se tienen datos económicos que generan interés por reducir lo más posible los costos de producción de bienes y los de prestación de servicios. Específicamente en el área de construcción de vivienda, las empresas que ofrezcan una mejor opción en cuanto a precio y calidad entre otras cosas, tendrán mejores resultados.

Para tener una visión de la situación actual de la industria de la construcción de vivienda, conviene /er el panorama demográfico actual y futuro, ya que esíos factores afectan la composición de la demanda de hogares (Secretaría de Desarrollo Social, 2001).

La tasa de crecimiento de la población ha disminuido desde mediados de la década de los sesenta con 3.5 a una tasa de 1.4 en 2001. A pesar de esta disminución en el crecimiento, en números absolutos la población ha aumentado: de 1980 a 2000 se tuvo un aumento de 30.6 millones de habitantes; de estos, 21.9 millones de dio en poblaciones con niveles de muy baja, baja o media marginación y los restantes 8.7 millones se presentaron en localidades con niveles alto o muy alto de marginación.

Medición de Costos de Calidad en las Empresas de Construcción de Vivienda

Capítulo 1 Planteamiento

Las siguientes figuras muestran las pirámides poblacionales en 2000 y 2025.

Hombres

6 5 4 3 2 1 0

Millones de personas Hombres

Edad

100 o más 9599 9094 8589 8084 7579 7074 6569 6064 5559 5054 4549 4044 3539 3034 2529 2024 1519 1014 59

Y

Edad

Mujeres

0 1 2 3 4 5 6 Millones de personas

Mujeres

Figura 1.1 Distribución de la población por grupos de edad, 2000 (fuente CONAPO, presentada por la SEDESOL en el Programa Sectorial de Vivienda 2001 2006).

Hombres Mujeres

6 5 4 3 2 1 Millones de personas

Hombres

O 1 2

Edad Millones de personas Mujeres

Figura 1.2 Distribución de la población por grupos de edad, 2025 (fuente CONAPO, presentada por la SEDESOL en el Programa Sectorial de Vivienda 2001 2006).

Los datos anteriores del crecimiento y cambios en la pirámide poblacional, explican en cierta medida el nivel de rezago total de vivienda en México. La siguiente tabla muestra este indicador desde 1980.

Año

1980 1990 2000

Unidades1

4 millones 678 mil 4 millones 667 mil 4 millones 191 mil

% del inventarío habitacional

39% 29% 20%

Tabla 1.1 Rezago de unidades de vivienda . Fuente: Programa Sectorial de Vivienda 20012006 (Secretaría de Desarrollo Social, 2001).

[image:24.615.27.275.106.341.2] [image:24.615.302.559.108.344.2]En el marco de esta demografía, la demanda promedio nacional de vivienda nueva hasta el 2010 será de 731,584 unidades por año, y específicamente para el estado de Nuevo León, se tiene un rango de 35,000 a 55,000 casas nuevas. Sin embargo, si se considera que para el 2030 habrá 128.9 millones de habitantes en 45 millones de hogares, se tendrían que construir anualmente 766,000 viviendas. Aunado a esto se considera que en los próximos 10 años se requieren 398,162 acciones de mejoramiento al año.

Otros detalles sobre el tipo de vivienda nueva requerida se presentan más adelante en el punto 1.5 Justificación de este capítulo.

1.2 Definición del problema

Considerando lo anterior, surge la inquietud de estudiar la existencia o ausencia de alguna forma de medición de costos de calidad que utilicen las empresas dedicadas a la construcción de vivienda en el Área Metropolitana de Monterrey (AMM).

Este estudio resulta importante si se toma en cuenta lo siguiente:

a) Los autores destacan la utilidad de emplear sistemas de medición de costos de calidad

y

b) Los sistemas de medición de mejora de los programas de calidad en las constructoras son necesarios para garantizar que la población tendrá precios más accesibles para satisfacer sus demandas de vivienda con mayor prontitud.

1.3 Objetivo general

Medición de Cosíos de Calidad en las Empresas de Construcción de Vivienda

Capítulo 1 Planteamiento

1.4 Objetivos particulares

Se tienen además dos objetivos particulares que sirven de base para lograr el objetivo general del estudio:

a) Conocer los elementos de la MCC en la construcción. Esto a través de la búsqueda de información sobre los sistemas o casos de MCC, además de otras fuentes referenciales sobre sistemas de medición de la calidad, relacionados con costos. b) Seleccionar las variables que ejemplifiquen los CC mayormente mencionados y

aplicar un instrumento diseñado con las variables seleccionadas para conocer el nivel de medición de los CC.

1.5 Justificación

Este estudio se justifica basándose en dos factores importantes. El primero se refiere a que varios autores destacan la utilidad de realizar una MCC y el segundo es por la necesidad del gobierno de que las empresas reduzcan sus costos para ofrecer viviendas con mejor precio y calidad en menor tiempo.

Una de las razones por las que el empleo de una herramienta de MCC ha tenido éxito hasta nuestros días, es que principalmente se ha empleado para asociarlo con los esfuerzos de mejora en las organizaciones. Estos sistemas proveen necesariamente un vínculo entre los objetivos estratégicos de la compañía y sus esfuerzos de mejora de la calidad y productividad (Schottmiller, 2001).

El realizar la MCC permite conocer los eslabones dentro de los procesos de una organización donde no se agrega valor al producto y/o servicio. La productividad asociada a la eliminación de estas fuentes de desperdicio permite reasignar recursos a las áreas que si agregan valor y por consiguiente la compañía será más redituable al reducir los costos. Lo anterior sumado a un buen conocimiento de las expectativas del cliente (detalles que agregan valor al producto), permite desarrollar estrategias que lleven a satisfacer sus necesidades, incrementar las ventas y aumentar la participación de mercado de la empresa (Beecroft, 2001).

Beecroft (2001) establece que como sistema de medición, la MCC en las empresas permitirá: tener precios más competitivos en el mercado, las organizaciones reducirán los costos de operación distribuyéndolos en una mayor cantidad de proyectos o líneas de negocios al mismo tiempo y además, lograrán hacer la mayor cantidad de productos o servicios prestados con el menor personal posible y con la mayor calidad.

Igualmente algunos de los datos presentados por el Gobierno Federal a través de la Secretaría de Desarrollo Social (SEDESOL, 2001), dan relevai.cia a este estudio. La promoción de un crecimiento con calidad de la economía reconoce que la producción de vivienda es un motor del desarrollo, toda vez que plantea un crecimiento sostenido y dinámico que requiere crear empleos para quienes se incorporen al mercado de trabajo en los próximos años.

Medición de Costos de Calidad en las Empresas de Construcción de Vivienda

Capítulo 1 Planteamiento

Tipo de vivienda Básica Social Económica Media Media alta Alta Total

Nuevas 299.392 164.280 162.171

105,741

731.584

Mejoramiento 162.953

89.409 88.261

57,549

398.162

%

40.9 22.5 22.2 14.4

100

Construcción promedien 1 m2 hasta 30

de 31 a 45 de 46 a 55 de 56 a 100 de 101 a 200 mas de 200

Ingresos promedio2 salarios mínimos '* "•"

hasta 3 menos de 5 de 5 a 10

mas de 10

Tabla 1.2 Demanda anual de unidades de vivienda por tipo. Fuente: Programa Sectorial de Vivienda 20012006. SEDESOL2.

Aunado a los puntos anteriores, un estudio realizado por Sergio Acero (2000) con usuarios de vivienda de tres empresas del AMM señala que las empresas de construcción de vivienda no contemplan la calidad como algo primordial: presenta que se detectaron defectos en el 53% de las casas, el 32% de los usuarios mencionaron haber realizado alguna mejora o remodelación para vivir adecuadamente, y la calidad se ubicó en el tercer nivel de satisfacción. De esta manera se puede apreciar que las empresas pueden presentar fugas de capital por no cuidar la calidad de las viviendas que ofrecen.

1.6 Hipótesis

No se tiene una hipótesis para esta investigación. Hernández (2003) establece que no todas las investigaciones plantean hipótesis, esto depende de dos factores: el enfoque del estudio y el alcance inicial del mismo.

Los estudios que por lo general no formulan hipótesis antes de recolectar datos tienen alcance exploratorio o descriptivo (Hernández, 2003). Como se expone más adelante en el punto

3.3 Tipo de investigación del Capítulo 3, se seleccionó el tipo exploratorio para este estudio.

investigación contenidas en el punto 1.7 Preguntas de investigación, todos dentro de este capítulo.

1.7 Preguntas de investigación

Las preguntas de investigación que surgen para realizar este estudio son:

a) ¿Cuáles son las características o elementos de la medición de costos de calidad para la construcción, preferentemente en el sector vivienda?

b) ¿Las empresas llevan alguna medición de los costos de los programas de mejora o de los costos que tienen por no cumplir los requisitos de calidad?

c) ¿La medición de costos de calidad es adecuada para la situación particular que se tiene en el AMM?

Con el desarrollo de las distintas fases del estudio, se pretende dar respuesta a las preguntas anteriores y a las que surjan más adelante.

1.8 Alcance y limitaciones

Este estudio se enfoca en las empresas constructoras de vivienda del AMM, la cual se compone de los municipios de Monterrey, San Nicolás de los Garza, Apodaca, Guadalupe, Garza García, Santa Catarina y General Escobedo (Gobierno del Estado de Nuevo León, 1984).

Capítulo 2

2.1 Medición de la calidad

La medición de la calidad es un punto que debe tenerse presente siempre al intentar controlarla y mejorarla. Cuando se puede medir el objeto del cual se está hablando y expresarlo en números, se puede decir que se conoce el tema. Pero cuando no se puede medir, cuando no se puede expresar con cifras, su conocimiento es limitado. Tal vez sea el comienzo del conocimiento, pero apenas se habrá inicado en el pensamiento hacia la ciencia (William Thomson 1890, citado por Townsend y Gebhardt, 1993).

Townsend y Gebhardt (1993) presentan 93 axiomas para la acción en los procesos de calidad, enfocándose en tres aspectos principales: liderazgo, participación y medición. En el tercer aspecto mencionado, exponen 31 axiomas. A continuación se presentan los cinco que a juicio del autor de este estudio, son importantes:

"Una verdad fundamental de la calidad es que no se puede controlar lo que no se puede medir. La medición le dice dónde está y hacia donde va ".

"Sólo porque una medición se puede tomar no significa que deba tomarse. Sólo porque un cálculo pueda hacerse no significa que deba efectuarse ni que tenga sentido ".

"Cuando se puede documentar una solución con números, es mucho más probable que se logre lo que se desea ".

"Las mediciones que se usan de manera incorrecta pueden resultar ridículos. Peor aún, realizar mediciones innecesarias resulta desmoralizante y puede producir resultados

negativos imprevisibles ".

"Las mediciones tomadas en el curso de un proceso de calidad pueden usarse para seguir los pasos del progreso. También pueden emplearse para culpar. En una empresa

que combina la medición con el buen liderazgo y los principios de la participación, existe menos peligro de su uso incorrecto ".

Capítulo 2 Marco Teórico

medir la calidad en las organizaciones. Las encuestas constituyen formas válidas y valiosas de medida de la calidad de los productos o servicios que una empresa provee. En el contexto de la mejora de la calidad, hay tres tipos de encuestas (Townsend y Gebhardt, 1993):

a) Las aplicadas a clientes externos, diseñadas para saber que piensan sobre el producto o servicio.

b) Las aplicadas entre los empleados en su papel de clientes interno, para saber que piensan sobre los productos o servicios de otras unidades organizacionales que funcionan como proveedores internos.

c) Las aplicadas entre los empleados, para conocer sus actitudes y lo que piensan sobre la empresa en general.

Estas encuestas pueden ser útiles para identificar los aspectos relevantes necesarios de cuidado, pero ¿cuáles pueden ser los factores que se destaquen en este tipo de prácticas?, ¿qué elementos pueden cuidarse para medir la calidad en las empresas?.

Dorsey J. Talley (1991) propone varias medidas de desempeño susceptibles de usarse en un sistema de medición encaminado a mejorar la calidad de las organizaciones. Divide sus parámetros de medición en varias funciones empresariales, y para cada una expone los parámetros a medir y las medidas específicas para ello:

a) General. b) Mercadotecnia. c) Ventas.

d) Sistemas computacionales. e) Ingeniería.

f) Estimaciones. g) Facilitadores, h) Finanzas.

i) Dirección General, j) Relaciones industriales, k) Logística.

m) Servicios de oficina, n) Producción,

o) Oficina de programación, p) Aseguramiento de calidad, q) Seguridad.

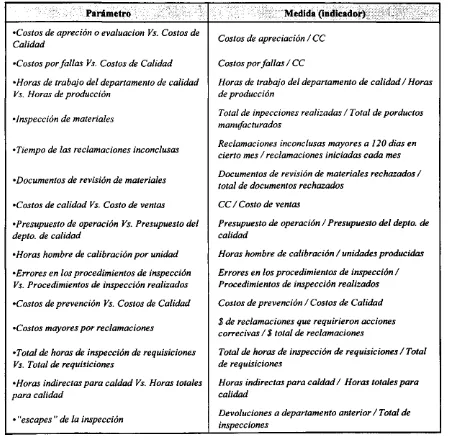

La lista completa de indicadores para cada función compuesta de 12 páginas se presenta en el apéndice A de su libro. En la Tabla 2.1 Parámetros y medidas (indicadores) para la función de aseguramiento de calidad se presentan algunos de los parámetros y las medidas propuestas por Talley (1991) para la función de aseguramiento de calidad. Estos indicadores son similares a los expuestos por autores que recalcan la importancia de medir la calidad en términos monetarios, y que se presentan mas adelante en este punto y en el 2.3 Descripción y definiciones de costos de calidad en este capítulo.

Las medidas ¿qué beneficios le darán a la compañía al conocerlos?. Un enfoque que puede responder esta pregunta es el medir a la calidad en unidades monetarias. Philip Crosby expresa que la medición de la calidad, o la medida de la misma, es el precio de la no conformidad.

Esta afirmación la presenta al dar la respuesta de la cuarta pregunta del siguiente grupo (Crosby, 1984):

a) ¿Qué es calidad?.

Capítulo 2 Marco Teórico

Parámetro Medida (indicador)

•Costos de aprecian o evaluación Vs. Costos de Calidad

•Costos por fallas Vs. Costos de Calidad •Horas de trabajo del departamento de calidad Vs. Horas de producción

•Inspección de materiales

•Tiempo de las reclamaciones inconclusas

•Documentos de revisión de materiales

•Costos de calidad Vs. Costo de ventas •Presupuesto de operación Vs. Presupuesto del depto. de calidad

•Horas hombre de calibración por unidad •Errores en los procedimientos de inspección

Vs. Procedimientos de inspección realizados •Costos de prevención Vs. Costos de Calidad

•Costos mayores por reclamaciones

•Total de horas de inspección de requisiciones Vs. Total de requisiciones

•Horas indirectas para caldad Vs. Horas totales para calidad

• "escapes " de la inspección

Costos de apreciación / CC

Costos porfolios / CC

Horas de trabajo del departamento de calidad / Horas de producción

Total de inpecciones realizadas / Total de porductos manufacturados

Reclamaciones inconclusas mayores a 120 días en cierto mes / reclamaciones iniciadas cada mes Documentos de revisión de materiales rechazados / total de documentos rechazados

CC / Costo de ventas

Presupuesto de operación / Presupuesto del depto. de calidad

Horas hombre de calibración / unidades producidas Errores en los procedimientos de inspección / Procedimientos de inspección realizados Costos de prevención / Costos de Calidad $ de reclamaciones que requirieron acciones correcivas / $ total de reclamaciones

Total de horas de inspección de requisiciones / Total de requisiciones

Horas indirectas para caldad/ Horas totales para calidad

Devoluciones a departamento anterior / Total de inspecciones

Tabla 2.1 Parámetros y medidas (indicadores) para la función de aseguramiento de calidad, propuestos por Dorsey J. Talley (¡991)

Detallando mas sobre lo anterior, años después Crosby (1991) presenta 14 pasos para lograr un proceso de mejoramiento de la calidad. El paso tres de su lista se refiere a la medición de la calidad y establece que estas medidas deben definirse en cada departamento o área si no las tienen, o revisarlas si las tienen. Como ejemplo de factores de calidad a medir, diferentes a los típicos del control de producción, menciona algunos para otras áreas dentro de una empresa:

[image:34.612.70.519.73.521.2]a. Porcentaje de reportes retrasados.

b. Alimentación incorrecta de datos a los programas computacionales. c. Errores específicos detectados en auditorias.

b) Ingeniería.

a. Cambio de pedidos debido a errores.

b. Errores de dibujo encontrados por inspectores. c. Emisiones tardías.

c) Mercadotecnia.

a. Errores en los contratos.

b. Errores en la descripción de pedidos. d) Compras.

a. Cambios en órdenes de compra debido a errores. b. Material recibido con retraso.

c. Rechazos debido a descripción incompleta.

En los puntos 1.1.1 Calidad en la industria de la construcción y 1.5 Justificación, del

Capítulo 1 se presentan algunos detalles sobre la importancia que pone Crosby en medir a la calidad en términos monetarios: darle una referencia en costos (1984, 1991, citado por Harrigton 1999). Quien además señala que el poner a la calidad en términos de costos, la pondrá como prioridad para los directores de las compañías al integrarse a los sistemas que expresan centavo a centavo que actividades afectan al negocio (Crosby, 1984). En el punto 2.3 Descripción y definiciones de costos de calidad del Capítulo 2, se describen las aportaciones de varios autores sobre cómo tratar a la calidad en términos de costos.

Medición de Costos de Calidad en las Empresas de Construcción de Vivienda

Capítulo 2 — Marco Teórico

Dentro de su trabajo presenta un resumen de los requerimientos de medición y calibración por parte de la norma BS 5750, en el cual menciona:

a) Todas las mediciones, cualquiera que sea su propósito ya sea para calibración o para comparación del producto, debe tener en cuenta todos los errores e incertidumbre del proceso de medición.

b) Se debe tener evidencia confiable, accesible y objetiva para los clientes, de que el sistema de medición es efectivo.

c) Todo el personal dedicado a hacer alguna medición debe ser adecuadamente capacitado para ello.

Adicionalmente a los enfoques presentados previamente sobre medir a la calidad en aspectos como: desperdicios, horas de trabajo para revisar algo o costo por cuidar su cumplimiento de estándares, Richard Barret Clements (1997) agrega que la medición de la calidad hoy en día está enriquecida con dos perspectivas hasta hace no mucho no desarrolladas:

a) La calidad está siendo juzgada por el consumidor con la apariencia del producto que adquiere.

b) La tecnología de imágenes termales puede ayudar a monitorear la calidad de los productos.

Clements (1997) cita a Andrew Rutkiewic, presidente de una firma de consultoría llamada Product Technologies Consullants Inc., quien menciona: "A través de los años, así como crecen la capacidad de mejorar la calidad de los productos y la capacidad para producir superficies de apariencia de calidad, igualmente crece la expectativa de los cliente ".

Algunos de los factores que se han empleado para medir las características de la apariencia de los productos son (Clements, 1997):

a) El color. b) Brillo. c) Nitidez.

f) Textura.

Actualmente estas condiciones de la apariencia de los objetos se miden mediante instrumentos ópticos que emplean la refracción de la luz para medir una o varias de las características deseadas (Clements, 1997).

En cuanto a las imágenes termales, Clements (1997) señala que la rápida baja en el precio y requerimientos técnicos del personal responsable de las imágenes termales, ha permitido que esta tecnología se desarrolle en la industria de Estados Unidos. Algunos ejemplos de aplicaciones prácticas ventajosas de esta tecnología es el poder conocer la manera en que las partes plásticas de los productos se enfrían y en saber las condiciones de la maquinaria y equipo durante su funcionamiento que pueden provocar un paro de las labores por fallas repentinas incluso en la planta completa.

El empleo de esta tecnología es cada vez mas exhaustiva y su popularidad va de la mano con las aplicaciones que se le van encontrando en su uso diario (Clements, 1997).

2.2 Elementos de un sistema de medición de desempeño

Para comprender cualquier sistema de medición de costos es conveniente empezarse por definir que elementos, secciones o características se buscarán en su estructura y funcionamiento. De Toni y Tonchia (2001) proponen las siguientes características principales de los sistemas de medición de desempeño:

a) Formalización del sistema. b) Integración con otros sistemas. c) Utilidad.

Capítulo 2 Marco Teórico

emplear en la medición, noredundancia, compatibilidad de emplearse con mediciones anteriores, detalle de las mediciones, lugar de medición, tiempo de medición y frecuencia.

La integración con otros sistemas se refiere a que un sistema de medición no puede funcionar aislado; requerirá la interrelación con otros sistemas de la organización para emplearse correctamente. Un sistema de medición de desempeño se integrará con otros tres sistemas principales: sistemas contables, sistemas de controlplaneación de la producción y planeación estratégica.

Finalmente la utilidad de un sistema de medición tiene dos vertientes: para compararse con los competidores potenciales y para compararse con los propios objetivos organizacionales o de los clientes. Visto de otra forma, un sistema de medición puede ser útil para alcanzar requerimientos, para una simple revisión o para tener bases de mejora.

Los autores De Toni y Tonchia (2001) concluyen su estudio ubicando a la MCC dentro de una clasificación que llaman medición de la calidad, junto a la medición de otros tres factores: calidad producida, calidad percibida y calidad suministrada.

En 1993 Patrick L. Townsend y Joan E. Gebhardt, presentan una metodología que trata el asunto de la medición en la empresa Mutual del grupo Omaha Compontes, que desarrollaron en 1991 como parte de la preparación de su proceso de mejoramiento de la calidad. Como parte de una guía para identificar alguna medición: ¿Qué medir? y ¿cómo medir?, se repartieron fichas con 10 preguntas que debían formularse cuando se pensara en iniciar alguna medición:

a) ¿Qué proceso debe medirse?.

Se debe seleccionar un proceso que se sepa o se sospeche que no satisface los requerimientos, o uno que ofrezca la oportunidad de un mejora importante.

b) ¿Qué parte del proceso? ¿Qué requerimientos?

Es importante elegir determinados requerimientos para medir. Los empleados de la unidad de trabajo deberían elegir la inversión y el proceso basándose en el conocimiento que poseen de los resultados del mismo.

Aquí hay que definir qué elementos sirvieron de base para la selección anterior. Se puede ver ahorros de tiempo, disminución de materiales, menos inventarios, etc. d) ¿Cómo se reunirán los datos?

Esto es importante porque la precisión de la medida es crítica. La mejor forma de acumular medidas de no cumplimiento es tener fichas que se vayan llenando conforme se detecta el problema.

e) ¿Quién será el responsable de la recopilación de los datos?

Mediante un procedimiento establecido se debe definir quién será el encargado de recolectar los datos tanto en el proceso mismo de realizar la medición, como de registrarla.

f) ¿Qué clase de tabla o gráfico se usará y como se le llamará?

Este tipo de herramientas para registrar no conformidades deben controlarse por las áreas, unidades de trabajo o departamentos correspondientes; y deben tenerse a la vista del personal perteneciente a ellos.

g) ¿Quién será el responsable del registro de la información?

Generalmente alguien que participe en el proceso deberá ser el encargado de actualizar los gráficos o tablas con los datos nuevos,

h) ¿Quién necesita conocer los datos para su rutina de trabajo diario?

Los resultados del mejoramiento deberán ser conocidos por los participantes de la tarea donde se registra la medición,

i) ¿Cómo se comunicará la información a las personas mencionadas en la pregunta anterior?

Además de tener los gráficos y tablas de los registros en los lugares visibles de las áreas o departamentos, pueden enviarse resúmenes o copias de los mismos al personal que lo requiera,

j) ¿Quién deberá ser el responsable del curso de acción que se tome en base a los registros que se están acumulando?

Medición de Costos de Calidad en las Empresas de Construcción de Vivienda

Capítulo 2 Marco Teórico

Para este estudio se presenta formalmente laformalización descrita por De toni y Tonchia (2001). Es decir, en los estudios donde se presenta una MCC, en la medida de los posible, se busca: el objeto de medición, la posibilidad de ser medido, la elección de la mejor variable a emplear en la medición, la "noredundancia", la compatibilidad de emplearse con mediciones anteriores, el detalle de las mediciones, el lugar de medición, el tiempo de medición y la frecuencia.

2.3 Descripción y definiciones de costos de calidad

Sobre los elementos de la MCC o a las definiciones sobre CC, se tienen aportaciones de varios autores. Para esta investigación podemos dividirlos en: autores que realizaron sus estudios en el ámbito general y aquellos cuyos estudios estuvieron relacionados con la construcción.

Después de que Feigenbaum (citado por Tsai en 1998) categorizara los CC en prevenciónapreciaciónfalla (PAF), el enfoque PAF es el que se ha usado casi umversalmente para dividir los CC (Tsai 1998). Cómo se verá en el siguiente punto, esta clasificación es la más empleada tanto por los autores en el ámbito general, como por los que estudiaron a los CC en algún proyecto de construcción.

2.3.1 Costos de calidad en el ámbito general

Como se mencionó previamente, Phillip Crosby (1991) fue uno de los primeros en expresar términos relacionados con CC. Él también señala que hay una clasificación principal de los mismos, en tres rubros. Algunos de los detalles de su clasificación se presentan a continuación:

a) Costos de prevención:

b) Costos de evaluación:

a. Inspección y prueba de prototipos.

b. Análisis de cumplimiento con especificaciones del producto. c. Vigilancia del proveedor.

d. Aceptación del producto.

e. Aceptación del control del proceso.

f. Estado de la medición y reportes de progreso. c) Costos de fallas:

a. Asuntos del consumidor.

b. Orden de cambio para ingeniería. c. Costos de acciones correctivas. d. Correcciones (repetición del trabajo). e. Garantía.

f. Confiabilidad del producto.

En el ámbito general, uno de los autores contemporáneos que define explícitamente una clasificación de CC y un proceso para implementar un sistema de medición es Jack Campanella. Él hace énfasis en la importancia de diferenciar los CC y los costos del Departamento de Calidad. De una forma simple define que CC "es una medida de los costos asociados específicamente con el logro o fracaso en la búsqueda de la calidad de un producto o servicio, incluyendo todos los requerimientos establecidos por la compañía y/o por los clientes ". Estos requerimientos pueden ser: especificaciones de mercadotecnia, características del producto terminado y en proceso, diagramas técnicos o planos, procedimientos de trabajo, instrucciones de operación, estándares por tipo de industria, regulación gubernamental.

Campanella (1990) clasifica a los CC en 3 categorías:

a) Costos por prevención: son aquellos derivados de actividades específicamente diseñadas para prevenir que los servicios o productos realizados tengan pobre calidad. Como ejemplo se tienen:

Capítulo 2 Marco Teórico

c. Capacitación y entrenamiento.

d. Implementación de proyectos de mejora de la calidad.

b) Costos de apreciación o evaluación: se refiere a los costos que se derivan de la medición, evaluación o auditoria para asegurarse que los productos o servicios cumplen con especificaciones previamente definidas. Aquí se incluyen:

a. Inspección de materia prima, productos en proceso y productos terminados.

b. Calibración de equipo de medición. c. Inspección de procesos.

c) Costos por fallas: es el costo por tener productos o servicios que no cumplen los requerimientos o necesidades de los clientes. Estos a su vez se subdividen en:

a. Fallas internas: aquellas que se presentan antes de la entrega o envío; como puede ser: retrabajo, desperdicio y reinspección.

b. Fallas externas: se presentan después de la entrega, como es el costo de liquidación por daños o garantías.

Campanella (1990) propone usar la MCC en las empresas, que tendría los objetivos siguientes:

a) Presentar un ataque directo a los CC con el fin de llevarlos a cero.

b) Invertir efectivamente en las actividades de prevención para conseguir una mejora sostenida.

c) Reducir los costos por apreciación.

d) Evaluar y redirigir continuamente los esfuerzos de prevención para alcanzar un mejor desempeño.

En la misma época que Campanella (1990), el profesor Harold L. Gilmore (1990) propone la siguiente división de los CC:

a) Costos por prevención: son los costos por las acciones que se realizan para proveer un servicio o producto que concuerda con la expectativa de satisfacción del cliente, y con los requerimientos de la empresa. Aquí se incluyen:

b. Diseño de equipo para asegurar la calidad. c. Desarrollo de sistemas de entrega de producto. d. Mantenimiento de equipo.

b) Costos de apreciación: es el costo debido a las actividades que se realizan para determinar el nivel de calidad de los productos o servicios, relativos a cierto nivel definido por el cliente y por la empresa. Se incluyen todas las pruebas al producto terminado.

c) Costos por fallas o defectos: son los costos que surgen al tener actividades para corregir productos o servicios que no cumplieron con las expectativas de los clientes o con los estándares de la empresa. Aquí se tienen:

a. Reembolso de dinero. b. Retrabajo y desperdicio.

c. Garantías y reembolso por gastos extra de los clientes.

Gilmore (1990) presenta la clasificación anterior al exponer una estrategia de operación para comprender y reducir los CC en forma paulatina, mientras se tienen mejoras constantes en la calidad. Como aportación relevante del autor se tienen los esquemas de la relación que existe entre los CC y las actividades que la provocan. La Figura 2.1 Relación que se da entre las actividades de prevención y las de apreciaciónevaluación muestra que ha mayor actividad de prevención, los costos por apreciaciónevaluación disminuyen y viceversa. En la Figura 2.2 Relación que se da entre las actividades de prevenciónapreciación y las que son para reparar fallas se muestra que los costos mínimos para obtener una calidad requerida se componen por la

Capítulo 2 Marco Teórico

Prevención

apreciación

prevención

apreciaciónevaluación

Nivel de aplicación

Figura 2.1 Relación que se da entre las actividades de prevención y las de apreciaciónevaluación, Gilmore (1990).

Costo de calidad mínimo

Prevención

apreciación

fallas

Actividad que genera costo de calidad

Figura 2.2 Relación que se da entre las actividades de prevenciónapreciación y las que son para reparar fallas, Gilmore (1990).

M concluir el estudio de Gilmore (1990) se afirma que la mejora en la calidad debe darse por las actividades relacionadas con la prevención y no con las de apreciación.

Continuando con la revisión de las aportaciones hechas sobre los conceptos o clasificaciones de CC, se encontró el estudio de Mark A. Jonhson de 1993, donde se da una lista de CC que se definieron después de una revisión de literatura y de entrevistas a practicantes de la calidad de varias empresas importantes de Estados Unidos incluidas en la lista Fortune 500.

El estudio de Jonhson (1993) arrojó muchos ejemplos de lo que serían los CC en el ámbito de la ingeniería. En la Tabla 2.2 Costos de Calidad en Proyectos de Ingeniería se agrupan los que pueden enfocarse hacia la industria de la construcción.

Jonhson (1993) presenta una resumen de 4 aportaciones hechas en las entrevistas, y los aspectos mencionados más importantes son:

a) Para conocer correctamente cuáles son los CC en los que se está incurriendo, se deben definir qué condiciones de trabajo (equipo, personal y material) se deben dar para tener un producto libre de errores.

b) Cada organización debe decidir qué medir, no puede simplemente copiarse la MCC de una empresa a otra.

c) Puede tenerse un gran avance con el simple hecho de analizar los costos extras de las situaciones donde se presentaron errores evidentes, y analizar las causas con herramientas sencillas como un análisis de Pareto.

d) La medición de CC puede resultar difícil porque es fuente de disputas internas por la culpabilidad de alguno o algunos en el proceso.

Para 1998 Tsai propone usar un sistema de costos en las empresas basado en las actividades que se realizan, mas que en los costos puramente dados. Expone que algunas deficiencias en la MCC son:

a) No existe un consenso sobre cuáles son los sobrecostos eliminables. b) Se presentan fallas al intentar conocer el origen de los CC detectados.

c) Se tiene información subvalorada sobre el tiempo desperdiciado por los trabajadores involucrados indirectamente en las actividades.

Su sistema de costos basado en actividades tiene el objetivo a largo plazo de eliminar aquellas que no agregan valor al proceso, las cuales están relacionadas con costos por fallas o costos por apreciación.

Tsai (1998) establece las siguientes definiciones sobre CC:

a) Costos por prevención: estos costos están asociados al diseño, implementación y mantenimiento del sistema de administración de calidad total. Los costos de prevención son planeados y se presentan antes de la etapa de producción.

b) Costos por evaluación: estos están asociados con las evaluaciones de los consumidores, o a los proveedores de materiales. Además de la evaluación de los procesos, productos intermedios y servicios, para asegurar el cumplimiento de requerimientos específicos.

c) Costos por fallas internas: estos costos ocurren cuando el resultado del trabajo no alcanza los estándares de calidad establecidos y son detectados antes de proveerse al consumidor.

d) Costos por fallas externas: estos ocurren cuando los productos o servicios no alcanzan la calidad buscada y no son detectados hasta después de darse al cliente.

Las definiciones de CC se han ido perfeccionando y adecuando a los diferentes sistemas de calidad de tal manera que algunos autores proponen que en vez de llamarlos Costos de Calidad se llamen Costos por Pobre Calidad (CPC) o Costos por Tener Mala Calidad

Capítulo 2 Marco Teórico

aplicaciones de los CC en los sistemas de calidad desde 1943. Él justifica el nuevo término CPC enfocándose en la utilidad que tiene para conceptuar los errores de las organizaciones:

a) Pone al concepto calidad como algo abstracto de tal manera que pueda ser entendido de la misma forma que los conceptos Costo y Tiempo.

b) Contribuye a que los empleados comprendan el efecto de sus errores.

c) Provee mejores resultados, desde el punto de vista financiero, en los esfuerzos de solución de problemas.

d) Contribuye a la comprensión del verdadero impacto de las acciones correctivas. e) Permite tener un método sencillo para medir el efecto que tienen los errores dentro de

la organización y los resultados de las acciones de mejora.

Harrington (1999) hace dos clasificaciones principales de los CPC: a) Costos directos por mala calidad:

a. Costos controlables:

1. Costos de prevención. 2. Costos de apreciación. 3. Costos de valor no agregado. b. Costos resultantes:

1. Costos por errores internos. 2. Costos por errores externos.

c. Costos por mala calidad del equipo

b) Costos indirectos por mala calidad:

a. Gastos directos al cliente: Se dan cuando se falla en el cumplimiento de las expectativas:

1. Costos de viaje y tiempo para recoger mercancía defectuosa.

2. Tiempo extra de entrega para terminar la producción a causa de fallas en equipos.

3. Costos de reparación después de expirar la garantía.

4. Equipo de respaldo necesario cuando el equipo regular falla.

c. Costo por pérdida de reputación: Se da cuando la insatisfacción se manifiesta como una rechazo o desagrado hacia toda la organización y no solo hacia una línea de productos.

d. Costo por oportunidades perdidas: Se encuentra cuando el cliente no regresa con la empresa para transacciones posteriores.

Al inicio del nuevo siglo Schottmiller (2001) expone cuál es la utilidad de los CC en la relación que existe entre los objetivos estratégicos de un negocio y la mejora continua. Él propone un modelo (Figura 2.3 Modelo de CC, objetivos estratégicos y mejora continua) para conceptuar la relación mencionada anteriormente, además trata de incluir la manera en que los datos de CC son recolectados, analizados y aplicados a ese contexto.

Schottmiller (2001) no da definiciones extensas sobre los que él considera CC, sólo presenta una división como la ya expuesta anteriormente:

a) Costos por prevención.

b) Costos por apreciación o evaluación.

c) Costos por fallas internas.

d) Costos por fallas externas