Auditoría

Aplicada

Fascículo No. 1 Semestre 7

Auditoría apliaca Fascículo No. 1

Tabla de contenido

PáginaPresentación Programa general

Generalidades de la auditoría 1

Naturaleza de la auditoría financiera 2

Establecer objetivos en la auditoría financiera 3

La responsabilidad del auditor en la auditoría financiera 5

Función de atestación 7

Aplicación de las normas de auditoría en la auditoría

Financiera 8

Responsabilidades y objetivos en la auditoría financiera 10

Objetivos de la auditoría relacionados con las transacciones

y los saldos 12

Ciclos de los estados financieros 13

Responsabilidad de la administración 15

Resumen 16

Bibliografía recomendada 17

Párrafo nexo 18

Fascículo No. 1 Semestre 7

Auditoría aplicada Fascículo No. 1

Copyright©1999 FUNDACION UNIVERSITARIA SAN MARTIN Facultad de Contaduría Pública. Sistema de Educación Abierta y a Distancia. Bogotá, D.C.

Prohibida la reproducción total o parcial sin autorización por escrito del Presidente de la Fundación.

La redacción de este fascículo estuvo a cargo de ALVARO FONSECA VIVAS Bogotá, D.C.

Diseño instruccional y orientación a cargo de MARIANA BAQUERO DE PARRA

Diseño gráfico y diagramación a cargo de SANTIAGO BECERRA SAENZ ORLANDO DIAZ CARDENAS

Auditoría apliaca Fascículo No. 1

Presentación

En distintos ámbitos e insistentemente se habla hoy de la globalización de la economía; los inversionistas se fijan cada vez más en sectores en lugar de zonas geográficas, pues el grado de internacionalización de las empresas de cada país es tal, que su evolución es más una función de las perspectivas globales del sector, que de las condiciones del país. A esto se le añade la eliminación del riesgo por tipo de cambio que ofrece el euro a Europa de los doce, permitiendo que se pueda invertir en compañías de distintos países sin riesgo de cambio.

Lo que se quiere mostrar con lo anterior es la importancia de tener una empresa organizada y cumpliendo todos los parámetros, políticas, nor-mas, planeación estratégica, planeación organizacional y todo aquello que encierra una compañía que camina en busca del éxito. Para ello se requiere tener un buen asesor de cabecera y quien mejor que el auditor y en especial, en el área financiera. El trabajo del auditor financiero tie-ne, por consiguiente, como finalidad inmediata el proporcionar al audi-tor los elementos de juicio y de convicción necesarias para poder dar su informe de una manera objetiva y profesional.

Fascículo No. 1 Semestre 7

Auditoría apliaca Fascículo No. 1

Programación general

Generalidades de la Función de la Auditoría. Naturaleza de la Auditoría Financiera.

Establecer objetivos en la Auditoría Financiera

La responsabilidad del Auditor en la Auditoría Financiera. Función de Atestación.

Aplicación de las Normas de Auditoría en la Auditoría Financiera. Responsabilidades y objetivos en la Auditoría Financiera.

Objetivos de la auditoría relacionados con las transacciones y los saldos. Ciclos de los Estados Financieros.

Responsabilidad de la Administración.

Autoaprendizaje 4 horas Fascículo 1

Auditoría del efectivo, y en las inversiones. Naturaleza de las cuentas.

Enfoque del control interno en la Auditoría del efectivo y en las Inversio-nes.

Planeamiento y desarrollo en el Cuestionario de Evaluación del Sistema de Control Interno.

Planeamiento y desarrollo en el programa de auditoría. Riesgos aplicables a estas cuentas.

Elaboración del diagnostico sobre las cuentas del Efectivo y en las inver-siones.

Conclusión final y organización de los Papeles de Trabajo.

Fascículo No. 1 Semestre 7

Auditoría aplicada Fascículo No. 1

Auditoría en el área de PP&E. Naturaleza de las cuentas.

Enfoque del control interno en la Auditoría en el área de PP&E.

Planeamiento y desarrollo en el Cuestionario de Evaluación del Sistema de Control Interno.

Planeamiento y desarrollo en el programa de auditoría. Riesgos aplicables a estas cuentas.

Elaboración del diagnostico sobre las cuentas del área de PP&E. Conclusión final y organización de los Papeles de Trabajo.

Autoaprendizaje 4 horas Fascículo 3

Auditoría del área de otros activos. Naturaleza de las cuentas.

Enfoque del control interno en la Auditoría del área de otros activos.

Planeamiento y desarrollo en el Cuestionario de Evaluación del Sistema de Control Interno.

Planeamiento y desarrollo en el programa de auditoría. Riesgos aplicables a estas cuentas.

Elaboración del diagnostico sobre las cuentas del área de otros activos. Conclusión final y organización de los Papeles de Trabajo.

Autoaprendizaje 8 horas Fascículo 4

Auditoría del área del pasivo. Naturaleza de las cuentas.

Enfoque del control interno en la Auditoría del área del pasivo.

Planeamiento y desarrollo en el Cuestionario de Evaluación del Sistema de Control Interno.

Auditoría apliaca Fascículo No. 1

Riesgos aplicables a estas cuentas.

Elaboración del diagnostico sobre las cuentas del área del pasivo. Conclusión final y organización de los Papeles de Trabajo.

Autoaprendizaje 4 horas Fascículo 5

Auditoría del área del patrimonio. Naturaleza de las cuentas.

Enfoque del control interno en la Auditoría del área del patrimonio.

Planeamiento y desarrollo en el Cuestionario de Evaluación del Sistema de Control Interno.

Planeamiento y desarrollo en el programa de auditoría. Riesgos aplicables a estas cuentas.

Elaboración del diagnostico sobre las cuentas del área del patrimonio. Conclusión final y organización de los Papeles de Trabajo.

Autoaprendizaje 4 horas Fascículo 6

Auditoría del área de ingresos. Naturaleza de las cuentas.

Enfoque del control interno en la Auditoría del área del ingreso.

Planeamiento y desarrollo en el Cuestionario de Evaluación del Sistema de Control Interno.

Planeamiento y desarrollo en el programa de auditoría. Riesgos aplicables a estas cuentas.

Elaboración del diagnostico sobre las cuentas del área de ingreso. Conclusión final y organización de los Papeles de Trabajo.

Fascículo No. 1 Semestre 7

Auditoría aplicada Fascículo No. 1

Auditoría del área del egreso y cuentas de orden. Naturaleza de las cuentas.

Enfoque del control interno en la Auditoría del área de egresos y cuentas de orden.

Planeamiento y desarrollo en el Cuestionario de Evaluación del Sistema de Control Interno.

Planeamiento y desarrollo en el programa de auditoría. Riesgos aplicables a estas cuentas.

Elaboración del diagnostico sobre las cuentas del área de egresos y cuentas de orden.

Conclusión final y organización de los Papeles de Trabajo.

1

Auditoría aplicada Fascículo No. 1Generalidades de la auditoría

Complementando lo dicho en nuestra presentación y lo manifestado en Auditoría I y en el Seminario V, podemos recordar que la auditoría es una función de evaluación independiente, establecida dentro de una or-ganización para examinar y valorar sus actividades como un servicio a la administración en el desempeño de sus responsabilidades. Para este fin la auditoría proporciona análisis, mediaciones, recomendaciones, su-gerencias, consejos e información concernientes a la actividad realiza-da.

Para estar en condiciones de dar un informe de una manera objetiva y con características profesionales, el Contador Público, independiente-mente, necesita obtener una serie de conocimientos e informaciones sobre los propios Estados Financieros y sobre la compañía a la que ha auditado. Dicho informe no puede emitirse sin que el profesional haya obtenido con certeza razonable, la convicción de:

La autenticidad de los hechos y fenómenos que los Estados Finan-cieros reflejan.

Los métodos utilizados están conforme con los principios de conta-bilidad que la profesión acepta generalmente, y que estos principios han sido aplicados correctamente por la compañía.

Los criterios y los métodos usados sean lo más claramente posibles y se reflejen con veracidad en la contabilidad, y en los Estados Fi-nancieros, dichos hechos y fenómenos.

elemen-2

Auditoría aplicada Fascículo No. 1

Semestre 7

Fascículo No. 1

tos de juicio suficientes para poder emitir una opinión certera, clara y aplicable.

Al terminar el estudio del presente fascículo, el estudiante:

Define claramente el papel que desempeña el auditor.

Establece los objetivos generales, que serán utilizados después en la definición de objetivos en la auditoría financiera.

Distingue el concepto de la auditoría y su aplicabilidad, en el compen-dio de su profesión.

Explica la importancia de aplicar las normas de auditoría generalmen-te aceptadas para la realización de una Auditoría Financiera.

Naturaleza de la auditoría financiera

Este tipo de auditoría también se conoce con el nombre de auditoría de Estados Financieros; tiene como finalidad emitir un informe sobre la ra-cionalidad de los mismos. Es de carácter ocasional, pero obligatoria y es realizada por personal ajeno a la empresa o contratado únicamente con ese objetivo, a no ser que en la auditoría interna se establezcan, en-tre otras funciones, las de control interno y la de la verificación de la ra-zonabilidad de las cifras de los Estados Financieros. Pero principalmen-te es función de la auditoría Exprincipalmen-terna.

3

Auditoría aplicadaFascículo No. 1 Es conveniente aclarar que existen diferentes clases de

audito-rías, entre las cuales se encuentran las Administrativas: Operati-va, Gestión, Social, Técnica, Ambiental, del Procesamiento Electrónico de Datos y Forense. Y la Financiera: la externa, la interna y la Revisoría Fiscal, entre las que se encuentra para la parte del sector público el control presupuestal y el normativo.

La auditoría exige entre muchas de sus funciones y responsabilidades para la presentación del informe, que se tenga en cuenta también:

Revisar y evaluar la validez, lo adecuado y la aplicabilidad de los con-troles contables, financieros y de operación.

Cerciorarse del grado de cumplimiento de las políticas, planes y procedimientos establecidos.

Verificar el grado en que los activos de la compañía se encuentran controlados y salvaguardados contra toda clase de pérdidas.

Evaluar la calidad de la ejecución en las funciones asignadas.

Cerciorarse de la confiabilidad de la información contable y de otro tipo, producida en la compañía.

Como podemos apreciar, los objetivos implican, tanto la revisión de tipo operacional como contable; sin embargo, históricamente la función pri-mordial de la auditoría financiera ha sido la evaluación de los controles contables, proveer de un plan de organización y de procedimientos pa-ra salvaguardar los bienes y la vepa-racidad de los registros financieros.

Establecer objetivos en la auditoría

financiera

re-4

Auditoría aplicada Fascículo No. 1

Semestre 7

Fascículo No. 1

quiera de esta información, para la toma de decisiones económicas ra-cionales, la administración tiene la responsabilidad de diseñar y man-tener un sistema de control interno contable que produzca información financiera contable y oportuna.

Estos aspectos importantes hacen que el auditor financiero determine claramente los objetivos a los cuales debe llegar al resultado óptimo de su trabajo. No obstante existen limitaciones a la responsabilidad del au-ditor para informar sobre debilidades. La administración y los demás usuarios de los Estados Financieros auditados deben estar enterados de que la revisión que realice el auditor sobre los controles internos de la contabilidad se realiza, en primer lugar, para establecer la confianza en ellos y determinar la amplitud de otros procedimientos de auditoría.

Dentro de la determinación de los Objetivos, el auditor puede renunciar a la revisión de los controles y operaciones contables en ciertas áreas que no le sean necesarias para expresar su opinión, sobre los Estados Financieros tomados en su conjunto. No obstante, el cliente puede soli-citar una revisión en cualquier área donde esta revisión sea importante para fines de control administrativo o donde la opinión del auditor ayude a la administración a determinar si se cumplen ciertos requisitos legales, entre otros.

5

Auditoría aplicadaFascículo No. 1 En las normas DNA 53 (AU 316), se indica la responsabilidad del audi-tor.

el auditor en la definición o redefinición de sus objetivos, debe estar dis-puesto a ampliar (pero no a limitar) el alcance de las revisiones para po-der cumplir los deseos del cliente. Sin embargo, al definir los objetivos, debe ejercer el debido cuidado profesional; el auditor tiene que estar atento a todas las fases de la auditoría para descubrir las debilidades en el sistema del control contable.

La responsabilidad del auditor en la

auditoría financiera

Normalmente, el auditor no asume que la administración es deshonesta, pero tampoco asume una honestidad incuestionable. La auditoría financiera, generalmente está relacionada y se apoya en profesionales que determinan la situación financiera de la compañía y del fraude.

Según conceptos de algunos auditores, existen limitaciones en una audi-toría que afectan la capacidad del auditor para detectar representaciones erróneas sustanciales, entre ellas el uso de pruebas, las limitaciones inherentes de cualquier sistema de contabilidad y de control interno, y el hecho de que la mayor parte de las evidencias de la auditoría es más bien persuasiva que conclusiva.

6

Auditoría aplicada Fascículo No. 1

Semestre 7

Fascículo No. 1

La responsabilidad del auditor se basa en los objetivos y en el alcance que determine para poderla llevar a cabo, así mismo en las pruebas que seleccione y el riesgo de auditoría que determine para su revisión. Esto depende, en gran parte, del sistema de control interno contable de cada compañía que está diseñado para satisfacer las necesidades específicas de sus objetivos de organización, operación y dirección; de cualquier modo existen ciertos principios generales que se encuentran en los sistemas mejor diseñados, tales como ambiente del control interno conta-ble, plan de organización, autorización, contabilización y protección de ac-tivos, calidad y entrenamiento del personal, manuales de políticas y de procedimientos, conciliaciones a las cuentas, cuentas de control, docu-mentación del sistema, pruebas de exactitud, y la función de la auditoría interna, contraloría o el área de control interno si llegase a existir.

La revisión que efectúa el auditor financiero, va encaminada hacia la eva-luación de la efectividad del diseño del sistema así como de la efectividad de su funcionamiento. Al informar de las debilidades y hacer recomen-daciones o sugerencias para mejorar, al comité de auditoría del consejo de administración o algún alto funcionario de la compañía, el auditor está en la posibilidad de ser relativamente independiente de aquellos respon-sables del trabajo realizado. Por consiguiente, el auditor se encuentra en una posición que estimula la adopción de cualquier recomendación.

7

Auditoría aplicadaFascículo No. 1

Es importante resaltar que las normas internacionales de la Auditoría, establecen con claridad que la responsabilidad de la administración no se releva por el simple hecho de que el auditor haya practicado una Audi-toría, las normas establecen que “…si bien el auditor es responsable de

formar y expresar una opinión sobre los estados financieros, la responsabi-lidad de preparar y presentar los estados financieros es de la administra-ción de la empresa o entidad “. Las Normas Internacionales de Auditoría son aún más concluyentes, cuando dicen que “…la

responsabilidad por la prevención y detención de fraude y error descansa en la administración por medio de la implementación y continuada

operación de sistemas de contabilidad y de control interno adecuado”;

por lo que nos lleva a un grado de responsabilidad mayor, al saber que lo que se sugiriere como auditores es lo más favorable y adecuado para la situación financiera de la compañía, en la razonabilidad de las cifras en los Estados Financieros.

Función de atestación

Si esta palabra la buscamos en el diccionario nos dirá, que atestación es “disposición de testigo”, por lo tanto el auditor ejerce esa función y, como lo mencionábamos anteriormente, es independiente y objetivo en sus apreciaciones con respecto a su informe en la razonabilidad de las cifras de los Estados financieros; en su labor puede incluir dicha función realizadas las pruebas y el control interno que le dé confianza a la administración y a los inversionistas, en el contexto de una disputa real o acción legal de:

Trabajos que relacionan a la práctica profesional del auditor, donde se le informa a terceros sobre el manejo contable de la compañía.

8

Auditoría aplicada Fascículo No. 1

Semestre 7

Fascículo No. 1

Trabajos como consejero especialista en materias financieras, dado a la administración, funcionarios, sector financiero, a los posibles in-versionistas y a los inin-versionistas de la compañía.

Trabajos en materia de cuantificación financiera de posibles pérdidas o de utilidades, con lo que respecta a créditos otorgados o recibidos de terceros, a clientes, proveedores y acreedores.

La auditoría financiera, se puede considerar como un examen de evi-dencia o prueba objetiva (sobre el que descansa) para determinar su concordancia con un criterio establecido; debe llevarse a cabo de ma-nera convincente y conveniente para ser presentada ante quien lo so-licite. El auditor financiero es testigo del manejo adecuado o no de las operaciones y del control contable ejercido por la compañía. La audito-ría se estableceaudito-ría como si fuese una tarea en materia de investigación delictiva (cuando se realiza posterior a los hechos), como sería en el caso de un robo de un funcionario, y otros que incluyen los efectos del fraude, como en el caso de los seguros, comisiones y beneficios a favor de terceros.

Es importante tener en cuenta, que para cada trabajo de audi-toría que se realice, se debe cumplir con la función de atesta-ción o de certificaatesta-ción de la informaatesta-ción, mediante las eviden-cias-pruebas.

Aplicación de las normas de auditoría en

la auditoría financiera

9

Auditoría aplicadaFascículo No. 1

das por los funcionarios. Cuando las dimensiones de la empresa aumen-tan, suele confiarse mucho más en los procedimientos y en los sistemas y por lo menos, relativamente, se necesita un número reducido de emplea-dos.

Para desarrollar la auditoría el auditor, requiere de más normas y técnicas, así como de procedimientos para realizar su labor, los cuales menciona-mos sin profundizar mucho sobre ello.Ver Fascículo 3 de Auditoría I, pági-na. 3.

Las Normas de Auditoría Generalmente Aceptadas, estas fueron legali-zadas en el artículo 7° de la Ley 43 del año 1990 y son:

Normas personales:se refieren a las cualidades que el auditor debe tener para poder asumir, respondiendo a las exigencias que el ca-rácter profesional de la auditoría impone, un trabajo de este tipo. Por lo tanto el auditor debe tener el conocimiento claro del manejo de las cuentas que auditará, contable y legalmente, un criterio profesional y objetividad sobre el resultado que encontrará durante la realización de su labor.

Normas relativas a la ejecución: estas se refieren a la adecuada planeación, apropiado estudio y obtención de evidencia válida y sufi-ciente por medio del análisis, inspecciones, observación, interroga-ción, confirmainterroga-ción, testimonios, declaraciones (escritas, grabadas), valor probatorio, cartas de trabajo, documentación, conciliaciones, fiabilidad de los modelos y otros procedimientos de auditoría que ameriten efectuarse en el momento de realizar la labor. (Papeles de trabajo).

10

Auditoría aplicada Fascículo No. 1

Semestre 7

Fascículo No. 1

de su examen. Para obtener la información que necesita y poder cer-ciorarse de la autenticidad de los Estados Financieros, el auditor, in-dependientemente, necesita realizar investigaciones que en último resultado, lleven a darle la convicción que requiere una base de su opinión. Los métodos prácticos de investigación y de pruebas que el auditor utiliza para lograr la información y comprobación necesaria para su opinión se denominan técnicas de auditoría.

La técnica de auditoría es de diversas clases, debido a la veracidad de circunstancias en las que el auditor realiza su trabajo y a la diver-sidad de condiciones en que los Estados Financieros de las compa-ñías se someten al examen del auditor; pero se pueden agrupar bajo los siguientes procedimientos: estudio general, análisis de saldo y movimientos, observaciones, cálculos. El auditor debe poder escu-char eficazmente y de manera clara y concisa los resultados.

Concluyendo, el trabajo de auditoría tiene como finalidad inmediata el suministrar al propio auditor elementos de juicio suficientes para fundar de una manera objetiva y profesional la opinión que va a dar sobre los Estados Financieros sometidos a su examen.

1.1

Escoja, para su trabajo en esta asignatura, una cuenta en la cual pue-da aplicar los conocimientos que manejaremos durante el curso.

Responsabilidades y objetivos en la

auditoría financiera

11

Auditoría aplicadaFascículo No. 1

ble y oportuno. Aspectos importantes de esta función administrativa son la vigilancia al sistema para detectar debilidades importantes y la toma de acciones correctivas necesarias. En ocasiones los integrantes del equipo administrativo quizá descubren debilidades en el sistema de control o lo haga cualquier otro personal de la compañía, en especial el auditor inter-no.

La administración también confía en la labor del auditor independiente pa-ra que le notifique las debilidades en el diseño y funcionamiento del siste-ma que descubra durante su revisión. Aunque el auditor independiente también puede aconsejar a la administración sobre el diseño inicial del sistema de control interno contable, identificar las posibles debilidades im-portantes en el sistema y ofrecer recomendaciones para revisiones del sis-tema, la responsabilidad de un buen control interno descansa claramente en la administración.

El manejo de los objetivos y la determinación de un sistema de control in-terno contable para verificar si este es un sistema de control sencillo y cuando el ente a controlar es altamente complejo, existiendo serias dificul-tades propias del proceso que deben ser solucionadas antes de entrar en operación, se deben evaluar para determinar:

Problemas técnicos.

Problemas de orientación pasiva.

Problemas por las respuestas humanas. Problemas por el tratamiento operacional. Problemas administrativos.

Memoran-12

Auditoría aplicada Fascículo No. 1

Semestre 7

Fascículo No. 1

do de Planeación y cumplir con el resultado de su trabajo en el informe final que entregará a la administración.

Objetivos de la auditoría relacionados

con las transacciones y los saldos

El objetivo de una auditoría común de los Estados Financieros por parte de un auditor, es la expresión de una opinión con que se presentan ra-zonablemente, en todo sentido, la situación financiera, los resultados de operaciones y sus flujos de efectivo de conformidad con los principios de contabilidad generalmente aceptados.

El DNA (AU 110), destaca la forma adecuada en la emisión de una opi-nión sobre los Estados Financieros, siendo la única razón por lo cual los auditores recopilan los datos, la razonabilidad de la información en los Estados Financieros en todos los sentidos para poder emitir un informe de auditoría adecuado lo más objetivamente posible.

Aunque el auditor no es un asegurador ni un garante de la razonabilidad de los Estados Financieros, sí tiene la gran responsabilidad de notificar a los usuarios si tales estados están bien presentados o no. Si el auditor considera que los estados no son lo suficientemente razonables o no llegan a una conclusión, debido a la falta de datos o alguna condición prevaleciente, entonces tiene la responsabilidad de notificar tal situación a los usuarios a través de su informe de auditoría.

13

Auditoría aplicadaFascículo No. 1

ditor tendrá que demostrar ante tribunales o dependencias de los entes de control, que realizó su auditoría en forma adecuada y que llegó a conclusiones razonables.

Ciclos de los estados financieros

En el desarrollo de la auditoría de los Estados Financieros, la auditoría se realiza dividiéndolos en componentes, en secciones o en áreas más pequeñas para el desarrollo de sus objetivos. Esta división permite que la auditoría sea manejable y ayuda a la asignación de funciones y res-ponsabilidades a funcionarios en pequeños equipos de trabajo; la mayoría de los auditores, por ejemplo, tratan las activos corrientes y los efectos por pagar en diferentes segmentos. Se audita cada segmento por separado pero no por completo independiente uno del otro. Los re-sultados se combinan una vez que se termina la auditoría de cada seg-mento incluyendo las interrelaciones con otros segseg-mentos; sólo enton-ces se llega a la conclusión sobre los Estados Financieros en su con-junto.

Los ciclos de las operaciones de las compañías son de gran importan-cia, en la realización de una auditoría financiera, porque en su mayor parte, se trata cada ciclo de forma independiente cuando se realiza la auditoría, aunque se debe tener un gran cuidado cuando se interrela-cionen los diferentes ciclos un tanto en forma independiente a fin de manejar con eficiencia aquellas auditorías complejas.

opera-14

Auditoría aplicada Fascículo No. 1

Semestre 7

Fascículo No. 1

ciones registradas en diferentes diarios con los saldos de los libros ma-yor y balances que resultan de esas operaciones.

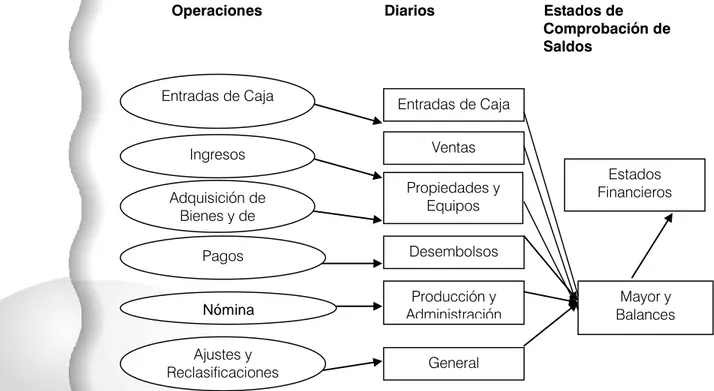

Una de las formas más comunes que puede utilizar el auditor para con-servar los tipos de operaciones y de saldos de las cuentas relacionadas, estrechamente con el mismo segmento, se llama método de ciclos. Por ejemplo podríamos aplicar las entradas de caja por los ingresos prove-nientes de las ventas, las ventas en si y el reconocimiento de las cuen-tas incobrables fuesen los cuatro tipos de operaciones que provocan aumentos o disminuciones en las cuentas por cobrar o cartera. Por lo que ellas forman parte del ciclo de ventas y de la cartera, de igual mane-ra, se manejarían las cuentas de la nómina y la nómina provisional, las cuentas de los aportes parafiscales, siendo el ciclo de la nómina y de personal productivo o administrativo.

Veamos este gráfico el cual nos sirve para aclarar lo que antes describi-mos:

Operaciones Diarios Estados de

Comprobación de Saldos

Figura 1.1 Flujo de información. Entradas de Caja

Ingresos

Pagos

Nómina

Entradas de Caja

Ventas Propiedades y Equipos Desembolsos Producción y Administración General Mayor y Balances Estados Financieros Ajustes y Reclasificaciones Adquisición de Bienes y de

15

Auditoría aplicadaFascículo No. 1

El flujo de información que muestra la figura 1.1, es la forma como se registran las operaciones, luego el manejo en los diarios, resumiendo en el Mayor y Balances y en los Estados Financieros. Así se comprende la razón de los métodos de los ciclos.

Responsabilidad de la administración

Ya hemos manifestado en este fascículo sobre la responsabilidad del au-ditor en la auau-ditoría financiera, y los apartes de la responsabilidad de la administración. Los tratados sobre auditoría señalan con claridad que la responsabilidad de adoptar sólidas políticas de contabilidad, conservar una adecuada estructura del control interno y realizar declaraciones razo-nables en los Estados Financieros es responsabilidad de la Administra-ción de la compañía y no del auditor.

En los años recientes muchas compañías públicas y privadas han incluido en sus informes anuales un enunciado sobre las responsabilidades de la administración y su relación con el despacho de los contadores públicos; como referencia tomemos la Ley 603 del año 2000, que hace alusión al control de la licencia del Software utilizado en las compañías, protegiendo los derechos de autor y la legalidad del mismo.

16

Auditoría aplicada Fascículo No. 1

Semestre 7

Fascículo No. 1

Este fascículo describió el manejo general de la auditoría financiera, la posibilidad de iniciar su desarrollo en una de las áreas u operaciones de los ciclos de los estados financieros. Conviene tener en cuenta:

Describir las responsabilidades del auditor en el desarrollo de la au-ditoría financiera, para verificar la razonabilidad de las cifras y descu-brir los errores importantes, irregularidades, fraudes y actos ilícitos.

En épocas anterioes los auditores no descubrieron varios fraudes administrativos cuantiosos, por lo cual la profesión fue criticada dura-mente; actualmente los auditores tienen mayor responsabilidad que antes en el descubrimiento de fraudes de este tipo.

Es posible que el auditor descubra, al realizar su trabajo, que la di-rección ha mentido sobre la antigüedad de artículos, de propiedades plantas y equipos de la compañía. Al descubrir esta situación, el au-ditor, evaluará sus implicaciones y, si lo considera necesario, modifi-cará sus requerimientos en cuanto a la recopilación de los datos.

Al efectuar actos ilícitos mediante la utilización de muchos procedi-mientos que el auditor ha considerado, por lo regular, se requiere realizar auditorías para buscar errores e irregularidades; por ejemplo, se pueden leer las actas de los comités de compras e interrogar a la persona de compras sobre el manejo de las cotizaciones y el cumpli-miento del procedicumpli-miento de compras estimando el cumplicumpli-miento de ello.

17

Auditoría aplicadaFascículo No. 1

El objetivo en este fascículo, es sólo el de dar al estudiante una orienta-ción sobre el proceso de realizaorienta-ción de una auditoría financiera, en los Estados Financieros de la Compañía, bien en el sector privado o en el sector público, para determinar la razonabilidad de las cifras y por ende el concluir con la situación financiera de la compañía.

Lo anterior depende de una buena planeación del trabajo que se reali-zará, con el personal que se trabajará, el desarrollo de los papeles de trabajo, el levantamiento de las evidencias o pruebas, para concluir con un informe lo suficientemente soportado donde lo que se recomiende o se le sugiera a la administración de la compañía, se ajuste a las necesi-dades y requerimientos de la misma. Esa es la responsabilidad del au-ditor.

ARANGO, Medina Gladis. Bogotá: McGraw Hill, 2000.

BLANCO LUNA, Mantel. Manual de auditoría y de Revisoría Fiscal. Bo-gotá,: Presenta Impresores, 1987.

CEPEDA, Gustavo. Auditoría y Control Interno. Bogotá: McGraw Hill, 2000.

COOK, J.W; WINKLE, G.M. Auditoría. México: Editorial Interamericana, 1987.

ESTUPIÑAN Gaitán, Rodrigo. Control Interno y Fraudes. Bogotá: Ecoe Ediciones, 2002.

JCC.Ejercicio profesional normatividad aplicable. Bogotá: 2002.

Normas y procedimientos de auditoría, del Intituto mexicano de conta-dores.

18

Auditoría aplicada Fascículo No. 1

Semestre 7

Fascículo No. 1

REYES, Pedro. Auditoría de Estados Financieros. Bogotá: Gráficas Ca-brera e Hijos, 1980.

Whittington, O. Ray y Pany, Kurt. Auditoría un enfoque integral. Traduc-ción de

La intención del presente fascículo es repasar los conceptos y la res-ponsabilidad que se tiene como Contador Público en el desarrollo de una auditoría y, en especial, cuando ésta se orienta hacia la razonabili-dad de las cifras de los Estados Financieros de una Compañía, sin im-portar el tamaño de ella.

19

Auditoría aplicadaFascículo No. 1

AAAuuutttoooeeevvvaaallluuuaaaccciiióóónnnfffooorrrmmmaaatttiiivvvaaa

Auditoría aplicada - Fascículo No. 1

Nombre______________________________________________________________________ Apellidos ________________________________________ Fecha ______________________ Ciudad _________________________________________ Semestre ____________________

Al desarrollar la presente autoevaluación tenga en cuenta que no debe transcribir infor-mación; debe dar las respuestas aplicando los conocimientos adquiridos en el presen-te fascículo y la presen-temática tratada.

1. ¿Qué se debe tener en cuenta para emitir un informe sobre la opinión que debe dar el Auditor?

2. ¿Cómo se definen los objetivos?

3. ¿Con qué otro nombre se conoce la Auditoría Financiera?

4. ¿Qué debe tener en cuenta el Auditor Financiero, aparte de las funciones rutina-rias, para la presentación del Informe?

5. ¿Cómo se deben establecer los Objetivos para la Auditoría Financiera? Dé un ejemplo.

6. Con sus palabras y de acuerdo con lo presentado sobre la responsabilidad del auditor en la auditoría financiera, ¿cuál considera usted que es esa responsabili-dad? y ¿Por qué?

7. ¿Qué es la función de atestación? y ¿cuál es la importancia de ella en la Auditoría Financiera?

8. ¿Cuál es la importancia de la aplicabilidad de las NAGA, en el desarrollo de la Au-ditoría Financiera?

9. ¿ Qué relación tienen los objetivos de la Auditoría Financiera con las responsabili-dades en el desarrollo de la misma por parte del auditor?

10. ¿Cuál es la relación que existe entre las transacciones y los saldos con relación a los objetivos de la auditoría financiera?

11. ¿Cuándo se elabora el memorando de planeación para la auditoría financiera?, ¿por qué es importante tener en cuenta los ciclos de los Estados Financieros?