UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA

La

Universidad

Católica de Loja

ÁREA ADMINISTRATIVA

TÍTULO DE INGENIERO EN CONTABILIDAD Y AUDITORÍA

Análisis de las herramientas administrativas - financieras para la toma de

decisiones a corto plazo y aplicación en la empresa de producción de

Alimentos Balanceados de la ciudad de Marcabelí provincia de El Oro.

TRABAJO DE FIN DE TITULACIÓN.

AUTORA: Iñiguez Iñiguez Verónica Alexandra

DIRECTORA: Ing. Riascos Eras, Talia Elizabeth

CENTRO UNIVERSITARIO LOJA

APROBACIÓN DE LA DIRECTORA DEL TRABAJO DE FIN DE TITULACIÓN

Magister.

Talia Elizabeth Riascos Eras,

DOCENTE DE LA TITULACIÓN

De mi consideración:

El presente trabajo de fin de titulación: Análisis de las herramientas administrativas

-financieras para la toma de decisiones a corto plazo y aplicación en la empresa de producción de Alimentos Balanceados de propiedad del Señor Haraldo de Jesús Jiménez Pineda de la ciudad de Marcabelí provincia de El Oro, Enero – Septiembre 2014 realizado por Iñiguez Iñiguez Verónica Alexandra, ha sido orientado y revisado durante su ejecución, por cuanto se aprueba la presentación del mismo.

Loja, marzo de 2015

DECLARACIÓN DE AUTORÍA Y CESIÓN DE DERECHOS

Yo Verónica Alexandra Iñiguez Iñiguez declaro ser autor (a) del presente trabajo de fin de titulación: Análisis de las herramientas administrativas - financieras para la toma de decisiones a corto plazo y aplicación en la empresa de producción de Alimentos Balanceados de propiedad del Señor Haraldo de Jesús Jiménez Pineda de la ciudad de Marcabelí provincia de El Oro, 2014 de la Titulación de Ingeniero en Contabilidad y Auditoría, siendo Talía Elizabeth Riascos Eras directora del presente trabajo; y eximo expresamente a la Universidad Técnica Particular de Loja y a sus representantes legales de posibles reclamos o acciones legales.

Además certifico que las ideas, conceptos, procedimientos y resultados vertidos en el presente trabajo investigativo, son de mi exclusiva responsabilidad.

Adicionalmente declaro conocer y aceptar la disposición del Art. 88 del Estatuto Orgánico de la Universidad Técnica Particular de Loja que en su parte pertinente textualmente dice: “Forman parte del patrimonio de la Universidad la propiedad intelectual de investigaciones, trabajos científicos o técnicos y tesis de grado o trabajos de titulación que se realicen con el apoyo financiero, académico o institucional (operativo) de la Universidad”

f……….

DEDICATORIA

En primera instancia dedico este trabajo a Dios que es quién me regala día a día la vida, a Héctor Fabricio mi amado esposo por su amor y apoyo incondicional, a mis hijos hermosos que son mi inspiración y el motor para seguir adelante, a mis padres queridos Wilson y Magda por su ejemplo de amor y perseverancia, a mis hermanas, hermanos y a sus queridas esposas que los quiero mucho, a mis pequeños sobrinos, a mis incondicionales amigas, y a todas las personas que me ayudaron para poder alcanzar esta tan anhelada meta. Simplemente Gracias.

AGRADECIMIENTO

Mi agradecimiento va dirigido a todas las personas que me ayudaron a desarrollar este trabajo, especialmente a mis familiares que con su apoyo moral contribuyeron a que siga adelante.

A la Universidad Técnica Particular de Loja, que me permitió poder estudiar y prepararme para mi futuro profesional, y seguidamente a la Ingeniera Talia Riascos Eras que fue una guía para el progreso de la presente.

Al Señor Haraldo Jiménez Pineda por su confianza al permitirme realizar la presente

investigación.

Gracias a todos quienes contribuyeron que pudiera alcanzar esta meta.

INDICE DE CONTENIDOS

CARATULA………...……….………..……...i

APROBACIÓN DEL DIRECTORIO DE TRABAJO DE FIN DE TITULACIÓN..…….….ii

DECLARACIÓN DE AUTORÍA Y CESIÓN DE DERECHOS………...…iii

DEDICATORIA…………..………..……..iv

AGRADECIMIENTO………..v

ÍNDICE DECONTENIDOS………..……….vi

RESUMEN………...……….1

ABSTRACT………..2

INTRODUCCIÓN………3

CAPÍTULO I: FILOSOFÍAS Y HERRAMIENTAS ADMINISTRATIVAS CONTEMPORÁNEAS PARA LA TOMA DE DECISIONES A CORTO PLAZO…………4

1.1. Filosofías administrativas contemporáneas………...…5

1.1.1. Teoría de las restricciones………...5

1.1.2. Justo a tiempo………....….6

1.1.3. Cultura de Calidad Total………...……8

1.2. La información administrativa en la toma de decisiones a corto plazo……….……10

1.2.1. El papel de la contabilidad administrativa en la planeación……….…....10

1.2.2. El papel de la contabilidad administrativa en el control administrativo…..….11

1.2.3. El papel de la contabilidad administrativa en la toma de decisiones……...….12

1.3. Herramientas financieras para la toma de decisiones………...…..12 1.3.1. Sistema de Costeo……….…12

1.3.2. Modelo costo volumen utilidad………15

1.3.3. Punto de equilibrio……….….…..17

1.3.4. Indicadores financieros de producción………..….…..19

1.3.5. Problemas comunes en la toma de decisiones……….………….…21

CAPÍTULO II: ANÁLISIS SITUACIONAL DE LA EMPRESA………..24

2.1.Filosofía institucional………..…....25

2.1.01. Antecedentes institucionales………..25

2.1.02. Misión, visión y objetivos………..26

2.3.Análisis de competitividad………..…..28 2.3.01. Matriz de análisis de competencia………..28

2.3.02. Matriz FODA………..…30

2.4.Análisis de costos de producción y venta………..………..33 2.4.01. Estructura de costos………33

2.5.Ciclo de producción………..…39

2.5.01. Indicadores de producción………..…40

CAPÍTULO III: PROPUESTA: HERRAMIENTAS ADMINISTRATIVAS PARA LA

TOMA DE DECISIONES………..…43

3.1.Análisis de la rentabilidad de los productos………...……..44 3.2.Análisis de las relaciones del costo–volumen–utilidad………...…….49 3.3.Fijación de precios………..…..55 3.4.Determinación y análisis de la utilidad……….…………57

CONCLUSIONES………..………74

RECOMENDACIONES………...…..75

BIBLIOGRAFIA………....76

RESUMEN

El sector empresarial se enfrenta a la toma de decisiones que implican consecuencias de diferentes ámbitos y requieren tener en cuenta situaciones económicas, sociales y financieras a las que están expuestas.

A pesar de lo importante que es tener buenos resultados, aún se percibe el desconocimiento de herramientas que ayudan a medir y proyectar la situación financiera de las empresas. Por

tal razón, y, luego de haber realizado el Análisis de las herramientas administrativas -financieras para la toma de decisiones a corto plazo, se puede deducir que tanto el gerente como el personal administrativo y operativo necesitan tener claro el concepto de la contribución marginal, es decir tener un conocimiento de la clasificación de costos fijos y variables.

Para óptimos resultados se pretende establecer políticas contables, económicas y financieras en base a la presente investigación, con la finalidad de clasificar costos y gastos, y organizar la contabilidad para poder aplicar técnicas, herramientas y procesos administrativos y financieros para proyectarse a los años siguientes con referencias de años pasados, destacando la importancia de este tema para la toma de decisiones.

ABSTRACT

The business sector is faced with the taking decisions that involved some consequences in different areas, those decisions require to take into account the economic, social and financial situations to which they are exposed.

Despite of the important to have good results, even the lack of tools to help measure and project the financial situation of all companies is perceived. For this reason, and, after making the analysis of the financial administrative tools, for taking short-term decisions, it can be

deduced that both the manager and the administrative and operational staff need to be clear about the concept of the marginal contribution, that is to say, having a knowledge of the classification of fixed and variable costs.

For best results, it is necessary to establish accounting, financial and economic policies based on this research, in order to classify costs and expenses, and in this way to organize the accounting to apply techniques, tools, and administrative and financial processes to project the following years some references from the last years, highlighting the importance of this topic for taking decisions.

INTRODUCCIÓN

El mundo de hoy está orientado a la tecnología, globalización, productividad, competitividad, y a todas las innovaciones que se presentan progresivamente en él, es por esto que, es necesario que las empresas formen parte de este cambio, siendo necesario un análisis profundo de su situación administrativa, económica, social y financiera; para estar al nivel del medio actual, y así, poder enfrentar y competir.

Para que los profesionales puedan enfrentarse con conocimientos sólidos y decisivos a los cambios que día a día se presentan en el campo laboral, La Universidad Técnica Particular de Loja, oportunamente ofrece el Programa de Graduación “Análisis de las herramientas administrativas - financieras para la toma de decisiones a corto plazo” ya que considera preciso y necesario poner en práctica el análisis de la parte contable, económica y social de las empresas, que hoy por hoy necesitan para poder enfrentar diferentes problemas del mundo actual, así como para poder proyectarse de una manera segura a las posibles circunstancias que se presenten.

El presente trabajo fue realizado con él ánimo de fomentar la investigación y aplicar los conocimientos adquiridos en el procesos de estudio aplicado especialmente al análisis de las diferentes circunstancias y cambios que se pueden dar dentro de la empresa investigada, considerando de manera principal los datos obtenidos en el departamento de fabricación.

Hago constar que el presente trabajo está basado en conceptos, principios y teorías fundamentales de la administración, contabilidad y finanzas, se han colocado conceptos importantes y actuales, dichos conceptos y la práctica en sí nos demuestran que debemos hacer una mezcla entre la contabilidad la administración y las finanzas, ya que es necesario tener una base histórica de donde partir para implementar mecanismos de análisis y finalmente tomar la mejor decisión para bien de la empresa. En el primer capítulo se presenta la parte teórica que es la base del desarrollo de los dos capítulos posteriores, el segundo capítulo muestra las

políticas y el desarrollo de la empresa analizada en la actualidad, y, finalmente el tercer capítulo muestra las diferentes situaciones reales y supuestos que podría enfrentarse la empresa según

CAPÍTULO I

1.1. Filosofías administrativas contemporáneas

1.1.1. Teoría de las restricciones

La meta de las empresas es alcanzar la optimización de sus recursos, es decir estar capacitado para llegar con bienes y/o servicios al mercado, entregando productos y servicios de calidad, y, lograr una mayor utilidad para beneficio del inversionista; Pero ¿Qué ocurre si tenemos un cuello de botella en el proceso de elaboración de un producto o en el desarrollo de un servicio? Esta es la pregunta que se puede plantear dentro de la una empresa y que se pueden contestar si entendemos ¿Que son las restricciones? Existen varios conceptos generales que definen el tema pero se puede definir como, “una limitación interna y externa que impide la realización de una actividad con éxito”, y, según Fox ladefine como “cualquier cosa que dificulta que el sistema logre un mayor desempeño y alcance su meta, tanto hoy como en el futuro”. Teniendo claro el concepto de que es una restricción podemos entender de qué se trata la Teoría de las Restricciones, que se la puede definir como “la forma o proceso inteligente de parte de los empresarios o de la gerencia de la empresa para analizar la situación de la empresa, identificar los problemas, y tomar decisiones para minimizar costos de operación y maximizar utilidades”. Las restricciones de una empresa pueden ser internas como externas tales como: mercado, logística, capacidad, mal manejo de inventario, políticas administrativas, políticas de estado, forma de trabajo de las personas, etc.

El objetivo principal de la teoría de las restricciones es incrementar el throuhput que se define como la velocidad a la cual el sistema genera dinero a través del incremento de las ventas, administrando adecuadamente los inventarios y disminuyendo los gastos de operación. Al incrementar el throuhput, minimizar los inventarios y disminuir los gastos de operación, los tres indicadores financieros se modifican: la utilidad neta y la tasa de rendimiento sobre la inversión se incrementa y el flujo de efectivo mejora. (Ramírez, 2008, págs. 130-131)

Ramírez (2008) cita a Hansen (2009) que el modelo de la teoría de las restricciones, menciona cinco etapas necesarias para lograr la meta de mejorar sustancialmente las empresas.

1. Identificar las restricciones de la organización

3. Subordinar todas las decisiones a la decisión tomada en el paso dos. 4. Implantar un programa de mejoramiento continuo para reducir las limitaciones de las restricciones existentes.

5. Volver a empezar en el punto uno.

Cuando se ha tomado la decisión de mejorar los procesos de la empresa, la gerencia o personal encargado de alcanzar las metas de la misma, debe considerar estos cinco puntos importantes, es necesario identificar la restricción o cuello de botella que impide el desarrollo óptimo, como paso dos y ya identificado la restricción en un proceso de producción es necesario aislar lo que está congestionando el ritmo normal de la producción, y, analizar ¿Cómo esta restricción se puede convertir en una ventaja? ó ¿Cómo a esta restricción se la puede incorporar al proceso factible?, estas incógnitas serán contestadas con la decisión acertada de parte de la gerencia, por ejemplo, si el cuello de botella es una máquina que ya ha cumplido el tiempo óptimo de trabajo, es indispensable decidir su rehabilitación, o su reemplazo definitivo, ya que ese es el punto que entorpece el proceso.

Podemos concluir que el mayor porcentaje de empresas puede tener una restricción tanto

interna como externa, pero, la labor de la gerencia o personal encargado de la empresa está en identificar y solucionar dicha restricción, tomar la mejor decisión para así poder alcanzar las metas propuestas.

1.1.2. Justo a tiempo

En años anteriores las empresas con el afán de reducir costos en la elaboración de sus productos utilizaron la filosofía de producción masiva, esta con la finalidad de adquirir los insumos y materia prima a precios más reducidos por la cantidad de compra, y, por ocupar la capacidad de producción tanto humana como de maquinaria al máximo, sosteniendo grandes cantidades de inventario tanto productos terminados como en proceso de producción. Con la competitividad, la globalización y el cambio de perspectiva de los clientes, se hace necesario tomar decisiones urgentes y mucho más prácticas que puede dar resultados positivos para la industria o el proceso de producción, esta filosofía se la denomina Justo a Tiempo que se la puede definir como la eliminación de inventarios innecesarios por inventarios acordes a la

Desde sus comienzos, los sistemas de producción JIT (Just In Time / "Justo a tiempo") han apostado por la mejora continua, el incremento de la flexibilidad y la adaptación a las necesidades del mercado. La implantación y difusión de los sistemas JIT han consolidado, con el paso del tiempo, una serie de técnicas de producción que permiten fabricar una amplia gama de productos de calidad, con un inventario reducido y plazos de entrega adecuados, sin incurrir

en costes excesivos. Debido a ello, y a la evolución de un entorno industrial cada vez más competitivo al que los sistemas JIT han sabido adaptarse con éxito, las técnicas de producción JIT se han introducido en empresas de todo el mundo, marcando muchas de las pautas de los sistemas de producción del siglo XX. (Delgado, 2000, págs. 35-40)

Considerando el concepto del sistema Justo a Tiempo se cita dos objetivos:

• Aumenta las utilidades al eliminar los costos que generan los inventarios innecesarios, y,

• Mejora la posición competitiva de la empresa la incrementar la calidad y flexibilidad en la entrega de los clientes. (Ramirez, 2008, pág. 132)

La filosofía de justo a tiempo no solo tiene el objetivo de minimizar el costo de inventarios evitando producir más de lo que nos demandan, este es un punto importante, pero, como es una técnica muy valiosa y práctica también su objetivo está encaminado a mejorar el sistema total de producción, utilizando el concepto de jalar el sistema, basado en la producción bajo pedido, esta técnica va desde atrás para delante de ahí su nombre ya que va desde el departamento de despacho hasta llegar al departamento de proveeduría o el encargado de hacer la compra de los materiales e insumos para cumplir con el pedido en la fecha solicitada, esta técnica es lo contrario a empujar el sistema que no es más que la producción programada utilizando la capacidad total de mano de obra y materiales para tener un inventario disponible y estar bajo la restricción de ofrecer y llegar al cliente sin tener una venta segura, esto puede generar una falta de flujo de efectivo y puede ser un problema grave de la empresa.

1.1.3. Cultura de Calidad Total

La globalización, la información, la competitividad, etc. se los puede considerar como los principales factores en el mercado actual. Existe una infinidad de productos, marcas, servicios, unos más atractivos que otros ya sea por la calidad, por precio, o por la rapidez de entrega, por lo que, las empresas deben estar preparadas para todos los cambios que puede presentarse siempre basándose en el compromiso de todos los miembros de una organización para el mejoramiento continuo de los procesos de producción, desde sus proveedores hasta la entrega del producto o servicio al cliente a dicho compromiso se lo puede denominar cultura total de calidad.

Giorgio (1995) en su obra la Calidad Total como Herramienta de Negocio define a la Calidad Total como “la estrategia adoptada por todas las compañías líderes del mundo”. Después de una primera fase en la que se entendía sólo como un instrumento para la mejora continua (a través de los llamados programas de mejora), la calidad total es considerada hoy como una genuina estrategia de negocio. Las ventajas competitivas que se produce se derivan de un

enfoque global coherente que cuestiona todas las formas de dirigir un negocio. Las principales áreas de cambio incluyen:

• La aproximación al marketing

• El desarrollo de nuevos productos

• La planificación estratégica y la gestión del plan de negocio

• Las relaciones con los proveedores

• El sistema de producción y los sistemas de calidad asociados

llevar a cabo la mejora continua con el ánimo de satisfacer plenamente a los clientes.

La filosofía de control de calidad se sustenta en cuatro conceptos que son:

• Estándares de Calidad fijados por el cliente.- Refiriéndose a la perspectiva que tiene el cliente del producto, es necesario realizar estudios de mercado para saber las necesidades del cliente y a partir de ahí elaborar el producto.

• Lazos Proveedor – Cliente.- Es considerar la opinión de clientes y personas involucradas en la creación del producto, es decir, crear una red cooperativa donde exista una forma de interacción entre trabajadores, proveedores y del más importante que es el cliente final.

• Orientación hacia la prevención.- Su objetivo principal es prevenir para evitar corregir, tiene la ventaja de estudiar las posibles fallas para cuando el

producto esté terminado tenga la máxima calidad y evitar gastos innecesarios de inspección y desperdicio de material en caso de un producto con falla.

• Calidad desde el inicio.- Es la actitud positiva de todos los miembros de la organización, es decir, cada trabajador realizará sus labores de la forma más minuciosa y correcta desde el inicio para no corregir al final.

• Mejora continua, aunada a la reingeniería de procesos.- Es la filosofía que tiene como objetivo mejorar los procesos, los productos, la maquinaria para obtener un resultado óptimo. (Ramirez Padilla David, 2008, pág. 136)

1.2. La información administrativa en la toma de decisiones a corto plazo

1.2.1. El papel de la contabilidad administrativa en la planeación

La globalización, la tecnología, el crecimiento e innovación empresarial, los altos niveles de educación y la información hace que las empresas actúen de una forma más precavida y organizada, a esta técnica de organización se la denomina planeación, la cual se puede definir como un diseño de objetivos, políticas y estrategias a ser utilizadas en la empresa para lograr la meta de la misma. Los motivos principales para implantar una buena planeación pueden ser:

• La empresa debe estar preparada para todos los cambios en su entorno tanto internos como externos.

• Para consolidar y cumplir todos los objetivos planteados

• Como una forma de comunicación entre los miembros de la empresa.

Es muy importante la utilización de la contabilidad en la planeación de la empresa, ya que de esta se toman cifras y números que sirve para realizar herramientas que ayuda al desarrollo eficaz del proceso de producción, con esta información se elaborará los presupuestos que definido como la “herramienta que traduce a un lenguaje cuantitativo las acciones de la alta

administración, y cuyo objetivo es colocar la organización en determinada situación financiera durante cierto tiempo”. (Ramirez, 2008, pág. 16)

La contabilidad administrativa está organizada para producir información de uso interno de la administración y se la puede considerar la principal fuente informativa para la planeación estratégica en la empresa. Con la información brindada por la contabilidad se puede por ejemplo:

• Formular, mejorar y evaluar políticas.

• Conocer dentro de la empresa las áreas que son eficientes y aquéllas que no lo son.

• Planear y controlar las operaciones diarias.

Considerando los aspectos detallados anteriormente podemos resumir que la contabilidad administrativa es de vital importancia en la planeación de los objetivos de la empresa, ya que da herramientas a corto plazo como por ejemplo el presupuesto que ya lo explicamos anteriormente y herramientas a largo plazo como el planteo de un modelo económico que se puede ir desarrollando a lo largo del tiempo.

1.2.2. El papel de la contabilidad administrativa en el control administrativo

“Sistema que no se controla se degenera” este es un principio administrativo que nos da la

pauta para tratar el tema de la contabilidad administrativa en el control administrativo.

Actualmente la situación económica de las empresas está muy presionada por los diferentes cambios rápidos que hay, por ejemplo: la competencia, la tecnología, la globalización, etc. por lo que, las empresas deben seguir la técnica de mejoramiento continuo que no es más que la cultura de calidad total enfocada en eliminar todo lo que no permite la eficacia y eficiencia de los procesos para alcanzar los objetivos planteados. Para el logro de lo expuesto se necesita un sistema de información que tenga como respaldo la estadística que muestre la necesidad de contar con un sistema de control administrativo para lograr el mejoramiento continuo.

Ramírez (2008) Toma el concepto de Newman (1976) acerca del control definido como “el control administrativo debe ser el proceso mediante el cual la administración se asegura de que los recursos son obtenidos y usados eficiente y efectivamente, en función con los objetivos planteados por la organización”

La información que proporciona la contabilidad administrativa puede ser útil en el proceso de control en estos tres aspectos:

• Como medio para comunicar información acerca de lo que la dirección desea que se haga.

• Como medio de motivar a la organización a fin de que actúe en la forma más adecuada para alcanzar los objetivos empresariales.

• Como medio para evaluar los resultados. Es decir, para juzgar qué tan

Una organización debe tener bien planteados los objetivos, mantener herramientas que ayuden a medir el desempeño y cumplimiento, por ejemplo: los presupuestos a partir de este punto la contabilidad administrativa es necesaria para el control de estas herramientas, su revisión y control se hará mediante la medición de resultados planteados en el proceso de planeación con el objetivo de cumplir con las metas.

1.2.3. El papel de la contabilidad administrativa en la toma de decisiones

La toma de decisiones en una empresa es la parte más importante, ya que de lo que se defina se empezará a realizar los cambios o inicios de un proceso. La contabilidad administrativa da la oportunidad a los empresarios a tener información confiable y de primera mano, ayudando a los mismos en la planeación, control y finalmente en la toma de decisiones. La administración siempre estará encaminada a tomar la decisión precisa, pero para obtener la mejor repuesta es necesario analizar, y definir los problemas existentes para proponer alternativas de solución, escogiendo la mejor y finalmente poniendo en práctica dichas alternativas, todo esto bajo una fiscalización para garantizar el desarrollo óptimo.

Las decisiones de la empresa pueden ser trascendentales o no, unas más notorias que otras de acuerdo a lo que aportan a la empresa, por ejemplo, contratar un nuevo empleado, cambiar un sistema contable, aumentar o eliminar un producto, etc. Son decisiones diferentes pero que se

las debe considerar importantes ya que de estas depende el funcionamiento de una empresa y su puesto en el mercado.

Finalmente uno de los puntos más importantes en la toma de decisiones es el factor humano, ya que con respaldo de su experiencia, estudios y su capacidad de análisis se escogerá la mejor alternativa para el mejoramiento continuo y el alcance de la calidad total.

1.3. Herramientas financieras para la toma de decisiones

1.3.1. Sistema de Costeo

y estar al nivel de las demás organizaciones, para esto, y todo lo demás, es necesario tener mecanismos o sistemas internos para poder desarrollarse de la mejor manera, para obtener información veraz y exacta que sirva para la toma de decisiones tanto internas como externas

Básicamente en el sistema de costeo de una empresa se encuentra el sistema absorbente o total y el sistema directo o costo variable.

El costeo absorbente también llamado costeo total, considera incluir dentro del costo de producción tanto los costos fijos como variables, pues ambos contribuyen a realizar la producción (este es el criterio que más se aplica en la contabilidad financiera). En el costeo

absorbente se reparte el costo fijo de la producción con base a algún criterio de asignación; por ejemplo, número de unidades producidas horas de mano de obra, horas máquina etc. Al aplicar el costo fijo a la producción de forma unitaria, éste sigue el mismo destino que las unidades a las que fue asignado. Las unidades que no son vendidas permanecen en inventario, mientras que las que si lo son se convierten en el costo de ventas en el estado de resultados. (Torres, 2010, pág. 07)

El sistema de costo absorbente sirve especialmente para fines externos ya que suma los costos fijos y variables como un todo para obtener el costo de un producto, es decir si decimos que se usa para fines externos se lo puede considerar favorable ya que los inversionistas necesitan conocer en general cuál es el costo y cuál es la rentabilidad de la venta de un producto.

Los que proponen este método afirman que ambos tipos de costos contribuyeron a generar los productos y, por lo tanto, se debe incluir los dos, sin olvidar que los ingresos deben cubrir los costos variables los fijos para reemplazar los activos en el futuro. (Ramírez, 2008, Pág. 206)

El Costeo Directo o Costeo Variable a diferencia del Costo Absorbente en los inventarios solamente utiliza los costos variables para fijar el costo y los costos fijos los envía directamente a resultados, es decir, que los costos fijos permanecen al margen de las unidades producidas.

en el nivel de producción, aunque presenta cambios más útiles para la toma de decisiones.

El costeo directo se lo considera como una aplicación de análisis marginal, ya que refleja el margen de contribución para de ahí cubrir los costos fijos y la generación de utilidades, manejando ciertas características que pueden ser ventajosas, tales como:

• Una diferenciación entre costos variables y fijos

• El mismo comportamiento de los costos

• Los costos tanto fijos como variables dentro de la misma escala de producción, así, como los precios de venta permanecen constantes.

Las ventajas del costeo directo son las siguientes:

• Facilita la planeación utilizando el modelo costo–volumen–utilidad

• Facilita la identificación de los costos en el estado de resultados basándose en el margen de contribución.

• Como se identifica el margen de contribución se puede tomar decisiones para saber hasta dónde se puede bajar el precio de un producto en caso de competencia, promociones, etc. utilizando el análisis costo–beneficio.

Para mayor conocimiento del tema se han planteado ciertas diferencias entre costeo absorbente y costeo directo.

• El sistema de costos directos establece los costos fijos como costos del período, mientras que el sistema absorbente los distribuye entre las unidades producidas.

• En la evaluación de inventarios el coste directo solo utiliza los costos variables a diferencia del costeo absorbente que utiliza todos los costos, esto se ve reflejado en la cuenta inventarios del balance general y el costo de ventas en el estado de resultados.

toma de decisiones y en la información externa que se necesita para futuros inversionistas o para obtener financiamiento financiero.

1.3.2. Modelo costo volumen utilidad

La contabilidad administrativa ayuda a la toma de mejores decisiones principalmente utilizando la planeación y el control, para el logro de las metas de la empresa, esperando obtener lo que todo inversionista quiere, es decir, la utilidad de cada producto elaborado, por lo que, se debe considerar tres aspectos importantes como son: costo –volumen–utilidad que son un apoyo fundamental para la etapa de planeación, es decir, en el diseño de las actividades que logre el

desarrollo integral de los presupuestos de la empresa.

Para el análisis de este tema se debe tener en claro ciertos términos tales como:

• Precio.- Es el valor que se cancela por un bien o servicio, puede ser relativo de acuerdo a factores externos tales como la competencia, la oferta y la demanda.

• Volumen.- Es la cantidad de productos, depende del mercado para su elaboración.

• Costos.- Es controlado directamente por la empresa, el costo es lo que cuesta en fabricar un producto o realizar un servicio sin tener una utilidad, es decir, el valor original o valor del producto. Los costos pueden ser costos fijos y costos variables.

Como el objetivo de las empresas es reducir costos para acrecentar las utilidades, las empresas deben implantar estrategias de mejoramiento continuo con nueva tecnología, capacitar al capital humano, estructuras de producción flexibles, analizarlas y ver las futuras consecuencias, ya que los resultados deben ser medidos en utilidades, pata esto es útil el método costo – volumen–utilidad que en la apertura de mercados es importante en la creación de estrategias y mejoramiento continuo.

Con precios de venta que son determinados por el mercado y volúmenes de venta que dependen de muchos factores más allá de la capacidad de producción de la empresa, la mejor estrategia

para que las empresas subsistan y crezcan consiste en medidas prácticas como la reducción de costos, lo cual generará mayor margen y permitirá a la empresa mejorar su posición competitiva. (Ramirez Padilla David, 2008, pág. 168).

El Margen de Contribución también se lo puede medir como porcentaje y también se lo puede definir como razón de utilidad–volumen, y se expresa así:

Razón de Margen de Utilidad = Ventas–Costos Variables / Ventas

Para entender la relación costo – volumen utilidad y para la toma de mejores decisiones utilizando el costeo directo es recomendable conocer ¿qué es el Margen de Contribución? conocido como la utilidad de restar del precio de venta los costos variables, ahí nos da un resultado conocido como Margen de Contribución, y de ahí se parte para obtener la utilidad operacional detallada así:

Ventas

Menos Gastos Variables Igual Margen de Contribución Menos Costos Fijos

Figura 1: Margen de Contribución

VENTAS

COSTOS

VARIABLES

MARGEN DE

CONTRIBUCION

COSTOS FIJOS

UTILIDAD

OPERACIONAL

Fuente: Ramírez, (2008)

Elaborado por: La autora

En esta figura se detalla gráficamente el Margen de Contribución, que se lo puede definir como la utilidad del producto antes de designar los costos fijos o costos permanentes, siendo una manera clara de reconocer cuales son los costos variables y fijos del producto, y, así finalmente conocer cuál es la utilidad del mismo.

1.3.3. Punto de equilibrio

El objetivo de una buena administración es alcanzar la meta propuesta, realizar un producto o servicio de buena calidad que satisfaga a los clientes, competitivo y con nombre en el mercado, así como alcanzar un excedente como rendimiento del dinero invertido en dicha empresa luego de cubrir los costos y gastos que genere todo el proceso desde el pedido del cliente al despacho

Figura 2: Punto de Equilibrio

Elaborado por: La autora

El punto de equilibrio se lo puede calcular con las siguientes fórmulas:

PE=CF/%MC En Dinero

PE=CF/PV-CV En Unidades

Para entender estas fórmulas es necesario tener claro los siguientes conceptos:

• Costo variable total (CVT): Es aquel cuyo valor está determinado, en proporción directa, por el volumen de producción, ventas o cualquier otra medida

de actividad.

• El Margen de Contribución: Es el costo de exceso de ingresos con respecto a los costos variables, es la parte que contribuye a cubrir los costos fijos y proporciona una utilidad.

• Costo fijo (CF): Es aquel costo de una determinada actividad que no

varía durante un cierto período, independientemente del volumen de esa actividad.

Si la administración conoce cuál es el punto de equilibrio lo puede convertir en información valiosa para la toma de decisiones por ejemplo nuevos productos y la cantidad de venta para obtener una rentabilidad, para efectos de una expansión general en el nivel de operaciones de la empresa, aumentaría los costos fijos y variables pero también las ventas. Por lo que se puede concluir que el punto de equilibrio es de suma importancia ya que de ahí se obtiene una utilidad, es decir, el punto de equilibrio es el punto de partida de una buena rentabilidad por el dinero invertido.

PE=CF/%MC

PE=26.248,91/19.54% PE= 134.334.24 Dólares

Se puede observar que el punto de equilibrio general de la empresa es de 134.334,24 dólares, si vendemos menos se va a obtener una pérdida y si la venta es superior se puede considerar ya una utilidad. Los cambios que se pueden presentar serán más visibles en el capítulo tres.

1.3.4. Indicadores financieros de producción

“La razón financiera es el resultado de dividir una partida del estado financiero entre otra. Estas razones ayudan a los analistas a interpretar los estados financieros concentrándose en relaciones específicas.”(Douglas, Finnerty, & John, 2000, pág. 89)

Ross, Westerfield, & Jordan (2006) En su texto Fundamentos de las Finanzas Corporativas define a los indicadores financieros como “Razones determinadas a partir de la información financiera de una empresa y que se utiliza para propósitos de comparación”

Las razones financieras pueden ser ilimitadas ya que se pueden crear de acuerdo a las necesidades de cada analista. Y se las puede agrupar de la siguiente manera:

expresadas en las siguientes fórmulas:

o Razón Circulante = Activo Corriente / Pasivo Corriente

o Razón Circulante = 80.119,53 / 5.825,01

o Razón Circulante = 13,75

o Razón Rápida o Prueba ácida = (Activos Circulantes – Inventarios) / Pasivos Circulantes

o Razón Rápida o Prueba ácida = (80.119,53 – 63.611,85) / 5.825,01

o Razón Rápida o Prueba ácida = 16.507,68 / 5.825,01

o Razón Rápida o Prueba ácida = 2,84

De acuerdo a la información financiera entregada por el departamento de contabilidad en los índices desarrollados para medir la liquidez de la fábrica de alimentos balanceados del Sr. Haraldo Jiménez se puede destacar que se obtiene en la razón de liquidez 13,75 dólares y en la prueba ácida que se la considera de rigor un valor de 2,84, es decir se tiene 13,75 dólares líquidos para cubrir 1,00 dólar de deuda, y, si se resta el inventario se tiene 2,84 dólares para cancelar 1,00 de obligación y sin contar con los inventarios.

• Razones de actividad o rotación de activos.- Es la descripción intensa o demostrativa de cómo la empresa utiliza sus activos para generar ventas.

o Rotación de Inventarios = Costo de los bienes vendidos / Inventarios

o Rotación de Inventarios = 755.307,08 / 63.611,85

o Rotación de Inventarios = 11.87 = 12 veces

o Días de ventas en inventarios = 365 días / Rotación de Inventario

o Días de ventas en inventarios = 365 / 12

El índice de Rotación de Inventarios muestra cuentas veces circula el inventario, se observa que en la fábrica de alimentos balanceados del Sr. Haraldo Jiménez circula cada 30 días es decir 12 veces al año, esto es entendible y lógico ya que los alimentos para crianza de animales son perecibles y tienen fecha de caducidad, por lo que tiene que haber una constante rotación de los mismos.

o Rotación de cuentas por cobrar = Ventas / Cuentas por cobrar

o Rotación de cuentas por cobrar = 938.744,00 / 4.254,72

o Rotación de cuentas por cobrar = 220.63 = 221 veces

o Días de Ventas en cuentas por cobrar = 365 / Rotación de Cuentas por Cobrar

o Días de Ventas en cuentas por cobrar = 365 / 221

o Días de Ventas en cuentas por cobrar =1.65 = 2 días

Dos índices importantes que dan una visión de cómo se encuentra la empresa son los de Rotación de Cuentas por Cobrar, es decir las veces que se cobra al año y por ende cada cuantos días, en este caso prácticamente las ventas son al contado ya que la cartera rota 221 veces es decir se cobra cada dos días.

El objetivo de esta herramienta es la de comprender a través de ella, la situación de la empresa o conocer los problemas que tiene la empresa y después compararlos con algún programa que diseñe la gerencia o estándar establecido y obtener como resultado un dictamen de la situación financiera. El uso de las Razones Financieras requiere de una correcta aplicación e interpretación para que den resultados de lo contrario las razones no tuvieran sentido aplicarlas.

1.3.5. Problemas comunes en la toma de decisiones

De las decisiones que se tome para el desarrollo de una administración para un proceso

pueden existir problemas que normalmente no se presentan, para esto la administración debe estar pendiente de identificarlos y buscar las soluciones.

Las opciones de la empresa pueden ser ilimitadas. Las siguientes son las que comúnmente enfrenta la administración. (Ramirez, 2008, pág. 335)

• Seguir fabricando una pieza o mandarla a fabricar externamente

• Eliminar una línea o un departamento, o seguir operándolos

• Cerrar la empresa o seguir operándola

• Eliminar una línea, un producto, o seguir produciéndolo

• Agregar una nueva línea de productos

• Modificar el plazo del crédito

• Aprovechar el pronto pago

• Cambiarlos niveles de inventarios, etc.

Estos son algunos de los problemas más comunes que se pueden tornar en la toma de decisiones, son problemas que hay que analizarlos y buscar la respuesta correcta, puede existir incluso diferentes criterios de parte de los administradores pero se debe llegar a un consenso después de solicitar información contable y operativa, analizar los casos y llegar a tomar la mejor decisión.

Existen varios tipos de problemas para la solución de cada uno de ellos se puede seguir los siguientes pasos:

• El primero paso es la definición del problema, anteriormente se ha nombrado algunos de los ilimitados problemas que se pueden presentar en una administración.

• Como segundo paso está la identificación de alternativas, el papel fundamental es buscar las mejores alternativas de solución.

• Como cuarto paso se totaliza los costos y beneficios relevantes de las alternativas factibles que habíamos escogido en el paso tres.

• Para enfocarse en las soluciones se debe considerar factores cualitativos por ejemplo la calidad del proveedor, precios, relaciones laborales, es decir analizar el mercado para asegurarse de las tendencias y gustos de los clientes, la competencia, etc.

• Finalmente y como sexto paso se tomará la decisión correcta.

CAPÍTULO II

2.1. Filosofía institucional

2.1.1. Antecedentes institucionales

La provincia de El Oro, especialmente los cantones de Balsas y Marcabelli en los últimos años ha implementado una gran cantidad de empresas dedicada a la cría de ganado porcino y aves, por lo que el mercado de insumos, alimentos balanceados y químicos ha crecido en un gran porcentaje

La fábrica de alimentos balanceados del Señor Haraldo de Jesús Jiménez Pineda fue creada en

el año de 2008 con la finalidad de obtener alimentos para las granjas de su propiedad, ya que, para la cría de su granja porcina se compraba directamente a los grandes fabricantes como son Pronaca y Nutril, marcas muy reconocidas en el mercado, pero la gran cantidad de productos que se necesita para la cría de aproximadamente 6000 cerdos al año hace que se tome la decisión de fabricar su propio alimento balanceado. Se analiza la situación y se decide emprender con la creación de una fábrica, se compra los ingredientes por toneladas lo que abarata los costos, los componentes de este alimento son soya, harina de pescado, cono de arroz y maíz, otra de las razones para crear su propia fábrica de balanceado es que cuando se realiza los pedidos de balanceado los proveedores no han cumplido las fechas pactadas, y, en este negocio es de suma importancia contar con todo el material disponible, ya que habla de animales muy cuidados y delicados.

Con la experiencia de realizar el alimento balanceado utilizando los componentes antes mencionados además de químicos que conservan el producto en buen estado, se realiza un estudio de mercado en la zona y se determina que existe un gran número de granjas pequeñas y medianas que necesitan ser abastecidas con un buen producto, que se lo puede entregar inmediatamente y con un mejor precio, por lo que, se decide abrir las puertas de la fábrica y vender a los consumidores finales.

Todos los procesos de producción tanto pequeños como a gran escala requiere de decisión,

Dentro de los proyectos a futuro está el de abrir un almacén –bodega para vender a todo tipo de clientes, ya que en la actualidad los productos los mantiene en la misma fábrica, y los clientes tienen que ir directamente a este sitio para adquirir lo que necesitan haciéndose un poco complicado porque está a una distancia considerable de la ciudad.

2.1.2. Misión, visión y objetivos

La misión de una empresa es el propósito o motivo de la existencia de la misma, detalla cuál es la razón de ser de la empresa y el fin principal del negocio. La misión de la empresa analizada

es:

“Proveer alimentos balanceados de alto rendimiento y al mejor precio del mercado”

La visión es hacia dónde quiere llegar una organización, denominado como el SUEÑO de la empresa, es una aspiración a mediano o largo plazo, considerado como la visualización del futuro. A continuación la visión:

“Ser la empresa líder en distribución de alimentos balanceados en el sur del país”

Los objetivos de la una empresas son las metas que se desea cumplir después de un proceso de planeación, es decir, son los resultados que se desea obtener después de un tiempo determinado.

Para poder lograr la meta de la empresa los objetivos deben ser claros y realistas, medibles, tener un tiempo establecido y sobre todo coherente. Si una empresa plantea objetivos tanto generales como específicos puede tener muchas ventajas tales como:

• Todo el personal tiene una dirección que seguir.

• Son guías para buscar caminos o estrategias

• Permite una buena distribución de recursos • Permite evaluar el desempeño de la organización.

general a las expresiones generales de la empresa, el principal objetivo general es la visión de la empresa y es el principal a ser cumplido, mientras que los objetivos específicos son concretos expresados en términos de cantidad y tiempo. Los objetivos específicos son necesarios para alcanzar el objetivo general.

La empresa del Sr. Haraldo de Jesús Jiménez Pineda tiene planteado los siguientes objetivos:

Objetivo General

• Ser la empresa líder en la distribución de alimentos balanceados con el mejor precio y calidad, buscar nuevas formas de ventas para alcanzar una mayor rentabilidad.

Objetivos Específicos

• Comprar una moledora más sofisticada para ocupar el total de capacidad.

• Aumentar las ventas en un 25%

• Abrir una bodega - almacén para vender al por menor hasta el segundo trimestre del próximo año.

2.2. Estructura administrativa y funcional

El diseño administrativo constituye una dimensión formal que representa un conjunto de relaciones laborales previamente planificadas y escritas; este diseño administrativo se puede demostrar mediante el planteo de un organigrama. ”La representación gráfica del modelo de funcionamiento de una organización”(Leopoldo, 2000, pág. 295)

Figura 3: Organigrama de la Empresa de Alimentos Balanceados

Fuente: Contabilidad Sr. Haraldo Jiménez

Elaborado por: La autora

Este es el organigrama de la empresa, es un modelo fácil de entender. El punto jerárquico más alto se lo coloca al Gerente General, este es el nivel de mayor responsabilidad ya que está encargado en tomar decisiones, Secretaria y Contabilidad son los departamentos que lideran la parte administrativa, y, los tres departamentos que ayudan al proceso de producción son el departamento de proveeduría se encarga de la compra de la materia prima, el departamento de producción se encarga en la elaboración de los diferentes productos, y, el departamento de despacho, encargado del inventario de productos terminados listos para la venta.

2.3. Análisis de competitividad

2.3.1. Matriz de análisis de competencia

La Matriz de análisis de competencia como su nombre lo indica sirve para mostrar en un solo gráfico, visualmente muy descriptivo, la situación de la empresa respecto a la competencia, el mismo también le indica a la organización como están planteados los objetivos, cómo se los está logrando y si el plan de marketing es el ideal. Esta herramienta sirve para elaborar planes de negocios tales como:

GERENTE

GENERAL

• .Como herramienta de planeación

• Como herramienta retrospectiva

• Como herramienta de apoyo para levantamiento de capital

Esta tabla o cuadro debe ser elaborado en una forma clara, ya que, es necesario entender el mensaje de la misma sin utilizar palabras técnicas sino habituales. Para construir la matriz de análisis de competencia las personas involucradas deberán identificar los parámetros que ayuden a identificar las funciones y beneficios de mayor impacto para los clientes, es decir, idéntica los competidores más fuertes y sus propuestas y define los parámetros de valor.

Cuadro 1: Matriz de Análisis de Competencia

MEDIDA DE LA FORTALEZA COMPETITIVA PESO DE IMPORTANCIA FÁBRICA DE BALANCEADOS SR. HARALDO JIMÉNEZ BALMAR FABRICA DE BALANCEADOS "ASANZA" P o n d er a ci ó n C a li fi ca ci ó n P u n ta je C a li fi ca ci ó n P u n ta je C a li fi ca ci ó n P u n ta je Precios

Competitivos 0,2 4 0,8 3 0,6 3 0,6

Marca y

Reconocimiento 0,15 2 0,3 4 0,6 3 0,45

Experiencia en el

proceso de

producción

0,2 3 0,6 4 0,8 4 0,8

Tecnología de

Punta 0,2 3 0,6 3 0,6 2 0,4

Calidad de

productos 0,25 4 1 3 0,75 3 0,75

TOTAL 1,00 3,30 3,35 3,00

1= debilidad 2= menor debilidad 3= menor fuerza 4= mayor fuerza

Elaborado por: La autora

puntos siendo superados por BALMAR con 3.35 puntos, esta ventaja se da por la experiencia de la competencia, el aporte de capital ya que está conformada por más de cincuenta socios y tiene años de experiencia. Esta matriz permite conocer cuáles son los problemas que existen en la empresa y poder realizar un plan estratégico para resolverlos, haciendo énfasis al reconocimiento de la marca para poder tener mayor demanda.

2.3.2. Matriz FODA

La competencia es el motor principal que hace que una empresa cambie sus procesos, tecnología y sobretodo las ideas de cómo llevar un camino seguro para alcanzar sus objetivos; para eso es

necesario tener un conocimiento amplio de su funcionamiento, de sus oportunidades, amenazas, debilidades y fortalezas, teniendo bien claro estos cuatro puntos se puede analizar si se encuentra por el camino correcto y así poder enfrentar los problemas internos y externos que a diario en una economía se presenta.

La herramienta que ayuda a evaluar las fortalezas y debilidades de los recursos de la empresa, así como sus oportunidades y amenazas externas se la conoce con el nombre de FODA, esta matriz bien elaborada nos ayuda a tener un enfoque general de la empresa.

La matriz FODA implica una estructura conceptual para un análisis sistemático, que facilita la adecuación de amenazas y oportunidades externas que configuran el entorno de la organización, con las fortalezas y debilidades internas que tienen que ver con los recursos y capacidades internas de la organización de la empresa. (Leopoldo, 2000, pág. 292)

“Elanálisis FODA es una herramienta sencilla pero poderosa para ponderar las capacidades y deficiencias de los recursos de una empresa, sus oportunidades comerciales y las amenazas externas de su bienestar futuro”. (Thompson, Strickland III, & Gamble, 2008, pág. 97)

Antes de plantear el cuadro FODA, es necesario tener claro cada uno de los conceptos que a él lo integran, descritos a continuación:

o La experiencia y capacidad o Activos fijos valiosos

o Activos humanos, capital intelectual o Activos organizacionales valiosos o Activos Intangibles

o Competitividad

o Alianza con otras empresas.

• Debilidades.- Thonmpson, Strickland III, & Gamble (2008) manifieta “La debilidad de una empresa o deficiencia competitiva es algo de lo que la empresa carece o realiza mal (en comparación con los demás) o una condición que la coloca en desventaja en el mercado”. Las debilidades de recursos de una compañía se relacionan con:

o Habilidades, experiencia o capital intelectual inferiores o sin experiencia en áreas competitivamente importantes del negocio.

o Deficiencia de activos fijos, organizacionales o intangibles competitivamente importantes, o,

o Falta o deficiencia de capacidades en áreas fundamentales.

Por lo tanto las debilidades internas son fallas en de los recursos de la compañía y pueden ser pasivos competitivos.

• Oportunidades.- Son factores positivos y favorables que se encuentran en el entorno de la empresa, no son controlables por la organización pero representan elementos potenciales de crecimiento y mejoría de la empresa para así obtener ventajas competitivas.

• Amenazas.- Las amenazas son problemas o factores que se encuentran fuera de la organización, la tecnología, el abaratamiento de costos, cambios

A continuación la matriz FODA en la que se detalle cada uno de los factores que lo conforman:

Cuadro 2: Matriz FODA

FORTALEZAS DEBILIDADES

- Recursos Financieros propios del inversionista y apertura para créditos.

- Capital intelectual con experiencia en negocios propios.

- El precio de venta al público de los alimentos balanceados es menor al precio de venta del promedio de empresas similares.

- Producto de alta calidad, experimentado en granjas propias.

- Maquinaría nueva y en buen estado.

- Ausencia de marca que identifique al producto

- Falta de una bodega directa a la venta al por menor.

- Ausencia de

publicidad por medios masivos.

OPORTUNIDADES AMENAZAS

- Expansión a nuevos mercados de la parte sur del país.

- Necesidad del

producto por la gran expansión de granjas porcinas.

- Tecnología al alcance de los recursos económicos.

- Compra al por mayor a los importadores directos.

- Cambios en la

legislación laboral y tributaria. - Entrada de producto a menor precio ingresado al país ilegalmente.

- Restricciones en las importaciones de materia prima y químicos.

parte de los clientes sustituyendo por otra clase de alimentos.

Elaborado por: La Autora

Finalmente, esta herramienta denominada FODA debe ser utilizada para saber la situación actual

de la empresa, valorar lo que posee y fortalecer la parte débil si tuviera, es decir, es traducir el diagnóstico de la situación en acciones para el mejoramiento de las estrategias utilizadas y las perspectivas de la empresa.

2.4. Análisis de costos de producción y venta

2.4.1. Estructura de costos

Los costos son la clave principal de los administradores, no solo para tener conocimiento de los inventarios que posee la empresa sino para para la toma de decisiones y resolución de problemáticas dentro de la empresa. Para ello y ya personalizado el estudio se ha clasificado los costos en:

• Costos Variables.-“Son los que cambian o fluctúan en relación directa

con una actividad o volumen dado. Dicha actividad puede ser referida a producción o ventas: la materia prima cambia de acuerdo con la función de producción y las

comisiones de acuerdo con las ventas”. (Ramirez, 2008, pág. 39)

Los costos variables tienen una relación directa con los volúmenes de producción. Entre tantos ejemplos se puede detallar los siguientes: Materia Prima, Mano de Obra, Costos Indirectos, Comisiones sobre Ventas, etc.

• Costos Semí - variables.- Denominados costos mixtos se caracterizan por tener una parte fija y otra variable, el ejemplo más común es la energía eléctrica.

En la empresa de alimentos balanceados que se está elaborando el estudio existe costos fijos y variables detallados de la siguiente manera:

Cuadro 3: Materia Prima DirectaProducto “A”

HARALDO DE JESUS JIMENEZ PINEDA DEL 01 DE ENERO AL 30 DE SEPTIEMBRE DEL 2014

PRODUCTO: Balanceado de Crecimiento Producto "A" NÚMERO DE

QUINTALES: 5.317 5.422 5.265 16.004

PERIODO: Enero - Marzo 2014 Abril -Junio 2014 Julio -Septiembre 2014

Total Enero -Septiembre 2014

MATERIA PRIMA

Soya Importada 26.588,25 27.114,75 26.325,00 80.028,00

Osmec 14.112,23 14.391,68 13.972,50 42.476,40

Treonina 2.577,02 2.628,05 2.551,50 7.756,56

Lisina 11.792,67 12.026,18 11.675,91 35.494,76

Methiotina 3.313,31 3.378,92 3.280,50 9.972,72

Bacitracina 4.908,60 5.005,80 4.860,00 14.774,40

Treonina China 1.546,21 1.576,83 1.530,90 4.653,94

Maiz 10.635,30 10.845,90 10.530,00 32.011,20

Ferfos 7.362,90 7.508,70 7.290,00 22.161,60

Premezcla cerdos 3.558,74 3.629,21 3.523,50 10.711,44

Total 86.395,21 88.106,00 85.539,81 260.041,01

Fuente: Empresa Sr. Haraldo Jiménez

Cuadro 4: Materia Prima DirectaProducto “B”

HARALDO DE JESUS JIMENEZ PINEDA DEL 01 DE ENERO AL 30 DE SEPTIEMBRE DEL 2014

PRODUCTO: Balanceado de Engorde Producto "B" NÚMERO DE

QUINTALES: 3.862 3.939 3.825 11.626

PERIODO: Enero - Marzo 2014

Abril -Junio 2014

Julio -Septiembre

2014

Total Enero -Septiembre 2014

MATERIA PRIMA

Soya Importada 35.696,43 36.403,29 35.343,00 107.442,72

Osmec 5.794,88 5.909,63 5.737,50 17.442,00

Treonina 1.622,57 1.654,70 1.606,50 4.883,76

Lisina 2.762,30 2.817,00 2.734,95 8.314,25

Methiotina 1.043,08 1.063,73 1.032,75 3.139,56

Ambiflud triazin 1.545,30 1.575,90 1.530,00 4.651,20

Stafac 2.317,95 2.363,85 2.295,00 6.976,80

Maiz 10.546,67 10.755,52 10.442,25 31.744,44

Premezcla cerdos 3.361,03 3.427,58 3.327,75 10.116,36

Total 64.690,20 65.971,19 64.049,70 194.711,09

Fuente: Empresa Sr. Haraldo Jiménez

Cuadro 5:Materia Prima Directa Producto “C”

HARALDO DE JESUS JIMENEZ PINEDA DEL 01 DE ENERO AL 30 DE SEPTIEMBRE DEL 2014

PRODUCTO: Balanceado de Crecimiento Concentrado Producto "C" NÚMERO DE

QUINTALES: 3.817 3.893 3.780 11.490,00

PERIODO: Enero - Marzo 2014

Abril -Junio 2014

Julio -Septiembre

2014

Total Enero -Septiembre 2014

MATERIA PRIMA Cuadro 22

Soya Importada 19.089,00 19.467,00 18.900,00 57.456,00

Osmec 6.363,00 6.489,00 6.300,00 19.152,00

Treonina 890,82 908,46 882,00 2.681,28

Lisina 1.450,76 1.479,49 1.436,40 4.366,66

Methiotina 2.290,68 2.336,04 2.268,00 6.894,72

Tm Aceite 14.422,80 14.708,40 14.280,00 43.411,20

Melaza 2.099,79 2.141,37 2.079,00 6.320,16

Maiz 8.602,78 8.773,13 8.517,60 25.893,50

Ferfos 11.396,81 11.622,49 11.283,97 34.303,27

Premezcla cerdos 12.547,84 12.796,31 12.423,60 37.767,74

Sulfato de Cobre 805,98 821,94 798,00 2.425,92

Carbonato de Calcio 434,38 442,98 430,08 1.307,44

Total 80.394,64 81.986,61 79.598,65 241.979,90

Fuente: Empresa Sr. Haraldo Jiménez

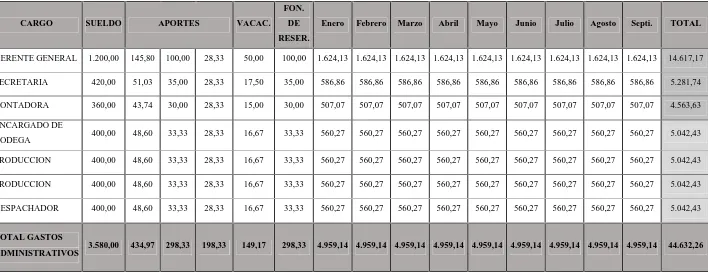

Cuadro 6: Mano de Obra Directa e Indirecta

HARALDO DE JESUS JIMENEZ PINEDA

DEL 01 DE ENERO AL 30 DE SEPTIEMBRE DEL 2014

ROL DE PAGOS

CARGO SUELDO APORTES VACAC.

FON. DE

RESER.

Enero Febrero Marzo Abril Mayo Junio Julio Agosto Septi. TOTAL

GERENTE GENERAL 1.200,00 145,80 100,00 28,33 50,00 100,00 1.624,13 1.624,13 1.624,13 1.624,13 1.624,13 1.624,13 1.624,13 1.624,13 1.624,13 14.617,17

SECRETARIA 420,00 51,03 35,00 28,33 17,50 35,00 586,86 586,86 586,86 586,86 586,86 586,86 586,86 586,86 586,86 5.281,74

CONTADORA 360,00 43,74 30,00 28,33 15,00 30,00 507,07 507,07 507,07 507,07 507,07 507,07 507,07 507,07 507,07 4.563,63

ENCARGADO DE

BODEGA 400,00 48,60 33,33 28,33 16,67 33,33 560,27 560,27 560,27 560,27 560,27 560,27 560,27 560,27 560,27 5.042,43

PRODUCCION 400,00 48,60 33,33 28,33 16,67 33,33 560,27 560,27 560,27 560,27 560,27 560,27 560,27 560,27 560,27 5.042,43

PRODUCCION 400,00 48,60 33,33 28,33 16,67 33,33 560,27 560,27 560,27 560,27 560,27 560,27 560,27 560,27 560,27 5.042,43

DESPACHADOR 400,00 48,60 33,33 28,33 16,67 33,33 560,27 560,27 560,27 560,27 560,27 560,27 560,27 560,27 560,27 5.042,43

TOTAL GASTOS

ADMINISTRATIVOS 3.580,00 434,97 298,33 198,33 149,17 298,33 4.959,14 4.959,14 4.959,14 4.959,14 4.959,14 4.959,14 4.959,14 4.959,14 4.959,14 44.632,26

Fuente: Empresa Sr. Haraldo Jiménez

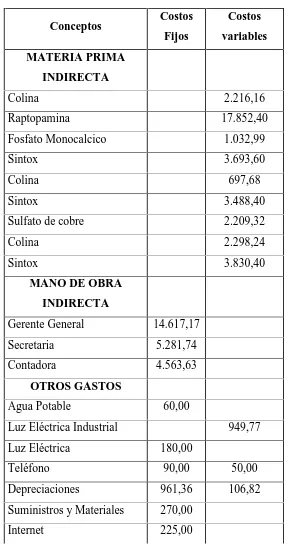

Cuadro 7: Gastos Fijos y Variables Indirectos

HARALDO DE JESUS JIMENEZ PINEDA DEL 01 DE ENERO AL 30 DE SEPTIEMBRE DEL 2014

Conceptos Costos Fijos

Costos

variables

MATERIA PRIMA

INDIRECTA

Colina 2.216,16

Raptopamina 17.852,40

Fosfato Monocalcico 1.032,99

Sintox 3.693,60

Colina 697,68

Sintox 3.488,40

Sulfato de cobre 2.209,32

Colina 2.298,24

Sintox 3.830,40

MANO DE OBRA

INDIRECTA

Gerente General 14.617,17

Secretaria 5.281,74

Contadora 4.563,63

OTROS GASTOS

Agua Potable 60,00

Luz Eléctrica Industrial 949,77

Luz Eléctrica 180,00

Teléfono 90,00 50,00

Depreciaciones 961,36 106,82

Suministros y Materiales 270,00

39

Total 26.248,91 38.425,78

Fuente: Empresa Sr. Haraldo Jiménez

Elaborado por: La autora

El detalle anterior muestra una estructura de costos en la fabricación de alimentos balanceados, es

decir muestra cómo, de qué y lo necesario para la fabricación del producto.

2.5. Ciclo de producción

El ciclo de producción es el período en el cual se elabora el producto, este va desde la orden de

producción hasta la puesta a la venta, normalmente cada período no dura más de un año. En el

ciclo de producción se puede considerar la técnica ya estudiada Justo a Tiempo, es decir la

elaboración de un producto bajo un pedido específico.

Figura 4: Organigrama de la Empresa de Alimentos Balanceados

Fuente: Empresa Sr. Haraldo Jiménez

Elaborado por: La autora

El cuadro anterior muestra cómo se elabora los alimentos balanceados, es un ciclo muy corto ya

que la mayoría de elementos se los obtiene comprando directamente, la principal tarea es el peso

de los componentes y la mezcla de químicos que este contiene. Una vez realizado el producto

directamente se lleva a una bodega para la venta.

2.5.1. Indicadores de producción

Las empresas tanto comerciales de servicios y producción, deben contar con herramientas que

ayuden a medir el rendimiento, la eficiencia, la productividad de sus procesos, de sus ventas y de

la satisfacción de los clientes con respecto al artículo, servicio o producto, para ello se han diseñado

ciertos indicadores de producción o variables que ayudan a identificar que tan eficiente es el

trabajo, detallado en resultados cualitativos y cuantitativos medibles para evaluar y tomar

decisiones. Los indicadores podrían ser infinitos, por tal razón, estas serán utilizadas y detalladas Alimentos

Balanceados 1. Pedido de

Almacen

2. Revisión de Bodega de Materia Prima

3. Compra de Materia Prima

4. Pesaje de Materia Prima y Formulación de Químicos 5. Mezcla de

Elemento 6. Empaque y

41

de acuerdo a la empresa y a la necesidad de obtener información.

Antes de plantear indicadores cualitativos se debe considerar que una administración debe

considerar tres elementos importantes que son:

• La eficiencia.- Es el cómo se desarrollan las actividades, la rapidez con

calidad en las tareas y el buen uso de recursos.

• La efectividad.- Es hacer realidad los objetivos planteados, hacer efectivo

lo propuesto, para esto hay que tener claro el sistema de producción, así como el uso

de los recursos.

• La eficacia.- Relacionada con la calidad del producto, es la calidad del

sistema de producción.

Para la empresa de producción de alimentos balanceados del Señor Haraldo Jiménez, se ha

considerado los siguientes indicadores que dará una amplia visión de la situación productiva de la

misma.

• Indicadores de Calidad

o Calidad = Número de Unidades Defectuosas / Unidades producidas

o Calidad = 4 / 39120

o Calidad = 0.00

• Indicadores de Producción - Finanzas

o I = Utilidad Neta / Inversión Total

o I = 157.188,01 / 781.555,99

Este indicador muestra que se ha obtenido una rentabilidad o se ha ganado el 20% con respecto a

la inversión.

o I = Ventas Netas / Costo de Producción

o I = 938.744,00 / 755.307,08

o I = 1.24

Este indicador muestra la utilidad del 24% con respecto al costo de ventas, a este valor se le debe

restar los costos fijos para obtener el porcentaje de utilidad neta.

Estos son los ratios que se pueden considerar para tener una idea clara del desempeño de la empresa

en distintos aspectos de acuerdo información proporcionada por la empresa, son indicadores que

43

CAPÍTULO III

3.1. Análisis de la rentabilidad de los productos

La rentabilidad de los productos no es más que el beneficio que se obtiene después de una inversión

y un trabajo realizado en una actividad.

Para mayor comprensión y para mantener la discrecionalidad de los nombres de los productos se

ha designado una letra para cada uno de los productos, detallado en el cuadro 8 de la siguiente

manera:

Cuadro 8: Tipos de Productos

Balanceado de Crecimiento Producto “A”

Balanceado de Engorde Producto “B”

Balanceado de Crecimiento Concentrado Producto“C”

Fuente: Empresa Sr. Haraldo Jiménez

Elaborado por: La autora

A continuación se expone los cuadros en el que se detalla la información de ventas, costos y

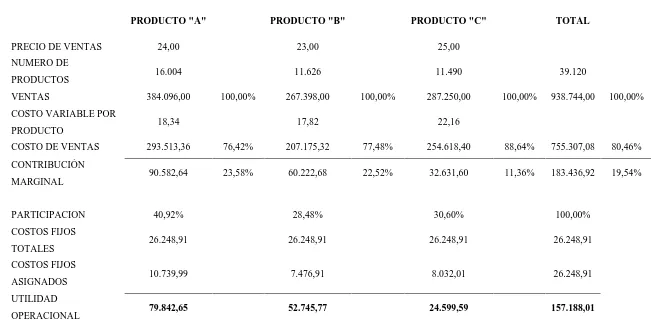

Cuadro 9: Resultado de la Mezcla de Productos

Fuente: Contabilidad fábrica del Sr. Haraldo Jiménez

Elaborado por: La Autora

RESULTADO DE MEZCLA DE PRODUCTOS

PRODUCTO "A" PRODUCTO "B" PRODUCTO "C" TOTAL

PRECIO DE VENTAS 24,00 23,00 25,00

NUMERO DE

PRODUCTOS 16.004 11.626 11.490 39.120

VENTAS 384.096,00 100,00% 267.398,00 100,00% 287.250,00 100,00% 938.744,00 100,00%

COSTO VARIABLE POR

PRODUCTO 18,34 17,82 22,16

COSTO DE VENTAS 293.513,36 76,42% 207.175,32 77,48% 254.618,40 88,64% 755.307,08 80,46%

CONTRIBUCIÒN

MARGINAL 90.582,64 23,58% 60.222,68 22,52% 32.631,60 11,36% 183.436,92 19,54%

PARTICIPACION 40,92% 28,48% 30,60% 100,00%

COSTOS FIJOS

TOTALES 26.248,91 26.248,91 26.248,91 26.248,91

COSTOS FIJOS

ASIGNADOS 10.739,99 7.476,91 8.032,01 26.248,91

UTILIDAD