UNIVERSIDAD AUTONOMA METROPOLITANA IZTAPALAPA

CIENCIAS SOCIALES Y HUMANIDADES

T

E

S

I

N

A

[{+.

&,,:d&,,

kjg'-L'h

~E

PARA OBTENER EL GRADO DE:

LICENCIATURA EN

ECONOMIA

i

PRESENTADA P O

R

MENDEZ PAEZ BFUULIO ABDOM

ASESOR: PROF. JOSÉ A. LASA

INTRODUCCION . . . 2

1 PRESENTACIóN TEORICA 1.1 Antecedente Histórico: (nacimiento y consolidación) ... 4

1

.

1.

1 Concepto de Seguridad Social ... 51.2 Antecedente Mexicano . . . 6

1.3 Estructura Financiera . . . 7

1.3.1 Riesgo de Trabajo . . . 8

1.3.3 Guarderias . . . 8

1.3.4 Invalidez, Vejez, Cesantia en Edad Avanzada y Muerte ... 9

1.3.5 Sistema de Ahorro Para el Retiro . . . 9

1.3.6 Régimen Voluntario . . . 9

1.3.2 Enfermedad y Maternidad . . . 8

2 EVOLUCI~N MACROECON~MICA Y EVOLUCI~N DEL INSTITUTO MEXICANO DEL SEGURO SOCIAL 2.1 Desempeiio inicial macroeconómico ... 1 0 2.2 Nuevo Modelo de Industrialización causante del tal situación económica ... 10

2.3 Tendencia Histórica del IMSS . . . 12

2.31 Cobertura . . . 12

2.3.2 Trayectoria financiera ... 15

3 . SITUACIóN QUE PROPICIO LA REFORMA DEL SEGURO SOCIAL EN MÉXICO 3.1 Situación del IMSS . . . 19

3.2 Seguro de riesgo de trabajo ... 22

3.3 Seguro de Enfermedad y Maternidad ... 22

3.4 Situación del

a

Y El sistema de pensiones.. ... 243.5 Políticas de ajuste económico hacia la privatización del Seguro Social ... 27

3.6 SAR . . . 30

3.7 Reformas administrativas . . . 31

3.8 Retraso de la reforma . . . 32

4

.

REFORMAS A LA SEGURIDAD SOCIAL( privatización del sistema de pensiones) 4.1 Reforma al Seguro Social ... 334.2 Objetivos de la Reforma . . . 34

4.3 Régimen Reformado . . . 35

4.3.1 Seguro de Riesgo de Trabajo . . . 35

4.3.2 Seguro de Enfermedad y Maternidad . . . 36

4.3.3 Seguro de Guardería y Prestaciones Sociales ... 38

4.3.4 Privatización del sistema de pensiones ... 38

4.3.4.1 Seguro de Invalidez yvida . . . 39

4.3.4.3 Seguro de Retiro, Cesantía en Edad Avanzada y Vejez ... 39

4.3.4.4 Aspecto macroeconómico del Sistema de Pensiones ... 42

4.3.4.5 Ejercicio sobre el futuro monto de pensiones ... 47

4.4 Impacto y costo del nuevo sistema de Seguridad Social ... 51

Reflexión final . . . 53

Anexo . . . 57

El Sistema de Seguridad Social esta recibiendo hoy en día amplias criticas por sus problemas y

cambios que se están realizando. Sus criticas se centra sobre su funcionamiento debido a sus altos

costos y su relativa Ineficiencia, es por ello que en algunos países se esta planeando establecer

nuevos conceptos sobre Seguridad Social y que sean un elemento dinamizador de la economía

mediante el aporte del ahorro Interno.

La crisis que actualmente se presenta en nuestra economía es una de las causas que ha

afectado en la situación que presenta el IMSS que hace cada vez más necesario su

reestructuración; en donde el Estado abandonado su papel de rector en la economía y su

intervención en la orientación de la misma. Sin embargo este no es el Único problema que a

afectado al régimen de Seguridad Social, existe otros factores como es el cambio del patrón de

acumulación, el envejecimiento de la población en los últimos años (este fenómeno es contribuido por el propio IMSS al combatir con éxito la mortalidad y de dar servicios amplios a toda la sociedad

mexicana transformando el tipo de enfermedades infecto

-

contagiosas a crónico generativas quepropiciaron el crecimiento de las expectativas de vida al nacer e hicieron más costosas la atención de las personas inactivas y de la utilización de aparatos y medicamento extremadamente caros), la inserción del país en la economía internacional que implicó una reestructuración del capital y de ser

más competitivos buscando nuevos métodos de reproducción y de trabajo.

Con respecto al cambio de régimen de Seguridad Social existe algunos que defienden la

reforma estructural y otros que se oponen creándose un debate. Por menciona a un defensor al tal

reforma son las recomendaciones que plantea el Banco Mundial en Base al éxito obtenido en Chile;

en cambio en el otro extremo se encuentra la masa asalariada que por medio de sus sindicatos y

de movimientos obreros se oponen a tal cambio radical en el Sistema de Seguridad Social pues lo

ven como una lección a sus derechos laborales y de bienestar individual y colectivo.

En base a lo anterior esta investigación buscara exponer las causas estructurales que dieron

origen al cambio radical de nuestro Sistema de Seguridad social ( En este caso del seguro Social) y

los posibles beneficios que la sociedad mexicana puede recibir en tal reforma sobre todo que

impacto tendrá sobre el Desarrollo Económico del país.

El Estudio girará en la evolución del Seguro Social dentro del desarrollo de las fuerzas

productivas por la importancia que este tiene dentro del capitalismo, pues al considerar que el

Seguro Social como institución indispensable para la reproducción capitalista porque esta

institución contribuye a que exista un control de la reproducción de la masa asalariada y a la gestión de conflictos sociales por la búsqueda de una vida digna para los trabajadores.

Además el Seguro Social se convirtió en un medio para procurar una fuerza de trabajo

adecuado a las necesidades del proceso de producción en donde los servicios de la salud al

cumplir su objetivo incrementa la productividad del trabajador y con ello el del capitalismo global.

Por otra parte El Estado reconoció la necesidad de reproducción de la clase obrera sólo

presionado por los conflictos y movimientos obreros. Esto debido a que en el mismo capitalismo se

desarrolla una profunda desigualdad social que se exacerba en determinados periodos. En efecto

la grandes desigualdades que generan grandes miserias se transforman en fuentes de descontento

social en donde se cuestiona la legitimidad del sistema capitalista de producción. Es por eso que el

Estado como legitimador del sistema capitalista busca contrarrestar el gran descontento social y

satisfacer las necesidades de acumulación sin que exista un cambio significativo en el patrón de

expropiación del la riqueza. Es por ello que la existencia del Seguro Social es un medio eficaz para logran una estabilidad social y que continue la reproducción del capital. Sin embargo el sistema de

Seguridad social no esta libre de problemas, así como ha ocurrido en los años del Milagro

Mexicano ( periodo de crecimiento sostenido 1950-70 en donde se quiso mantener el nivel de

financiar en forma sostenida la inversión ) el Estado al incrementar los gastos para solventar actividades consensuales, se puede incurrir en crecientes déficit donde en búsqueda de solucionar el problema practica recortes en la inversión pública (Gastos) corriendo el riesgo de que el sistema capitalista se no se legitimase.

Es por eso que los grande factores que condicionan al cambio de sistema de Seguridad

Social están dados a nivel nacional por el agotamiento del modelo de crecimiento hacia adentro

con la modalidad de sustitución de importaciones ( que se manifiesta en crisis económica,

grandes niveles de desempleo, déficit publico y externo, vulnerabilidad financiera) y el

establecimiento de un modelo de crecimiento liberal ( Neoliberalismo); y en el plano internacional a

la competencia en el exterior, a la crisis capitalista de grande magnitudes que se expresa en la

exportación de capitales ( la internacionalización del capital), en la conformación de grandes

bloques económicos que implica que cada economía realice políticas internas con el fin de

1 PRESENTACI~N TEÓRICA

1.1 Antecedente Histórico: (nacimiento y consolidación)

La Seguridad Social es una de las instituciones más características del capitalismo contemporáneo

que nace en Alemania durante el gobierno del Canciller Bismack a fines del siglo XIX ( entre 1883-

1886). Sin embargo desde tiempo atrás ha sido de interés para la humanidad de establecer modos que le proporcionen seguridad para el futuro, garanticen su bienestar presente; así surgiendo las

primeras organizaciones o instituciones de ayuda' a determinados sectores de la sociedad en caso

de siniestros, discapacidades, enfermedades o fallecimiento, es decir, daban apoyo a los miembros

en momentos de enfermedad o muerte mediante el compromiso de hacerse cargo de las viudas y

huérfanos. Estas primeras instituciones giraban dentro de un entorno religioso y posteriormente se adapto a la sociedad conforme evolucionó la división social del trabajo.

Estas primeras instituciones y experiencias fueron las que aportaron diversos aspectos

ideológicos (el bienestar como derecho) y administrativo. Sin embargo su evolución no significaría

la creación del seguro social, es decir, su existencia y florecimiento esta condicionado a los

cambios de

los

parámetros económicos y sociales de determinada época, las instituciones cambiany se adaptan a la nueva realidad o en su caso desaparecen, dando lugar a nuevos sistemas funcionales a las nuevas realidades.

Con el desarrollo industrial donde se establecieron grandes unidades productivas, así como

también el incremento de la masa asalariada y las pésimas condiciones de vida en el siglo XIX

provocaron la inseguridad de la clase trabajadora y con ello el aumento de conflicto de clases. Esta lucha proletariada no estaba en contra del nuevo orden social, pues ha de formular algunas

alternativas sociales; esta lucha de clases dio origen ha algunas propuestas tanto contradictorias entre si, pero persiguiendo un fin común, la búsqueda de bienestar para los obreros.

Con el desarrollo de la fuerza productiva y los crecientes conflictos sociales que se

generaron, era necesario la intervención del estado para asegurar el proceso de acumulación del capital y la solución de

los

conflictos sociales, ya quelos

agentes privados no pueden tener éxito en tales aspectos; así entonces la Seguridad Social, a través del estado, dio solución a los problemasde gestión de la reproducción de la fuerza de trabajo y al mismo tiempo legitimó al sistema

capitalista, pues esta institución garantizaba el bienestar de los trabajadores, por

lo

que laseguridad social constituye un elemento del capitalismo de intervención en la gestión de la fuerza

de trabajo y además , con el desarrollo de las fuerzas productivas en conjunto, se genero la

principal forma de ampliación de la ganancia esto es a través de mejoras en la fuerza de trabajo

que propicio una mayor productividad, esto debid:, a que el incremento de la jornada de trabajo y la intensificación del mismo tienen un limite natural.

Este fenómeno ocurrió históricamente con el establecimiento de la industrialización en el

siglo XIX, básicamente con la ampliación de escala de producción y la generalización de Fordismo

-

Taylorismo como forma de administración de la fuerza de trabajo y , en el reparto y extensión del mercado mundial; así como también en la búsqueda de legitimar el sistema capitalista mediante la intervención del estado ya que en esa época surgieron dos factores que representaban un peligro para el sistema capitalista: el establecimiento del primer país socialista (en sentido ideológico) y la creciente lucha de clases.

Es por ello que los primeros gérmenes del sistema de Seguridad Social actual lo

encontramos con el establecimiento de la gran industria ( en la segunda mitad del siglo XIX), pero en sí el nacimiento más formal, como ya se mencionó anteriormente, fue en Alemania con la

instauración de un seguro obligatorio de salud e incapacidad en 1883 y años más tarde con la

'

Instituciones como gildas, sociedades de Ayuda mutua, hermandades y Gremios.para solucionar tal problema, como es el incremento de la plusvalía relativa.

2

promulgación de la ley de indemnizaciones en caso de accidentes de trabajo y con un programa de pensiones en Edad avanzada. Por lo tanto se considera al sistema establecido en Alemania como

el paradigma del sistema de seguridad Social actual.

Sin embargo el estado jugo un papel muy importante para la consolidación de los primeros sistemas de Seguridad Social, pues la intervención del estado dentro de la economía se hizo cada vez más evidente a partir de la crisis de 1929. Esto de acuerdo a economistas que observaban que la asignación de los recursos a través de libre mercado no era suficiente para evitar las

depresiones, por lo que la intervención del estado en la economía era imprescindible para corregir los desequilibrios. Dentro de este contexto donde se desarrollo el estado benefactor y lo encontramos en el Keynesianismo como una teoría de la intervención estatal; dentro de este ambiente dominante (intervencionismo vs. liberalismo) dio origen a la estimación del sector público: En estas instituciones gubernamentales su objetivo no sólo era una función especifica ( como es

proporcionar servicios médicos y garantizar ingresos para el periodo pasivo del trabajador), sino que se consideraba como instrumento de desarrollo económico, es decir, era instrumento e

indicadores de desarrollo económico. Es por eso que es estado benefactor de la posguerra es considerado como el fomentador de la gestión y ampliación de la Seguridad Social.

1 .l.lConcepto de Seguridad Social

El concepto de Seguridad Social según Norahenid Amezcua: es el conjunto de principios,

normas e instituciones que tienden a la protección de todos los miembros de la sociedad, especialmente de sus sectores de escasos recursos, contra cualquier contingencia, esto se lleva a práctica por medio de prestaciones de servicios médicos y syiales ( pensiones, servicios de

guarderías, recreación, prevención industrial, fomento a la salud). Donde su financiamiento de este sistema de Seguridad Social es el “clásico” llamado sistema de “reparto” ( en inglés as

-

pay-

as-

yuo go) : modelo en que las contribuciones es de carácter tripartita ( en algunas ocasiones es de

Aportación bipartita: aportaciones del trabajador y del Empleador.) y que es acumulado en un fondo común donde se extraen recursos para pagar los gastos corrientes y de inversión en el propio sistema de Seguridad Social, además la administración recae en aquellos que interviene en el financiamiento, es decir, corresponde a administrar la Seguridad Social a los trabajadores, empleadores y del estado. Este sistema funciona por transferencias intergeneracionales de

recursos: El ahorro forzoso que hacen los trabajadores en edad de trabajar (principalmente jóvenes) a la Seguridad Social que sirve para financiar las pensiones de aquellos trabajadores que ya están en la edad de retiro y que están convencidos que en las generaciones futuras harán lo mismo cuando ellos alcancen la edad pasiva o de consumo.

El financiamiento de la Seguridad Social es diverso para cada país, por ejemplo en México la mayor parte es financiado por el empleador, un 70% de la contribución tripartita es hecha por el patrón4, mientras que en otros países, como Chile, es realizada por los asalariados, así observándose una gran diversidad de financiamientos entre estos dos extremos, como también de una mezcla administrativa público

-

privado ; a lo último hay que mencionar que el dominio en elmanejo del sistema de Seguridad Social esta organizado por el gobierno, sin embargo existe algunos sistemas controlados por sindicatos, organizaciones privadas o una combinación de estas.

Dadas las características de su financiamiento la cobertura sólo se destina al sector formal de la economía, es decir, a los asalariados en otras palabras su cobertura es básicamente Urbano

-

Industrial; ello a repercutido para que cada sistema de Seguridad Social de cada país sea de diferente desarrollo, por lo que en varios países han adoptado diversos modelos donde implica una cobertura muy diferida, por ejemplo, en algunos países nórdicos la cobertura es universal, en cambio a los países en desarrollo sigue siendo a la clase trabajadora Industrial

-

Urbano.’

Definición propuesta por la autora del libro, la Nueva ley del Seguro Social, Norahenid Amezcua.La ley Señala que la seguridad Social tiene como finalidades el garantizar el derecho humano a la salud, a la

asistencia médica, la protección de los medios de subsistencia y los servicios sociales necesarios para el bienestar individual y colectivos(Diagnostico del IMSS, Marzo, 1995. Pag.3

4

Los beneficios en el seguro social están vinculados con las aportaciones realizadas por

los

trabajadores asalariados, es decir, los beneficios que ellos reciben son relativamenteproporcionales a las aportaciones donde estos beneficios están organizados en diferentes

programas para cubrir

los

diversos riesgos sociales que pueda enfrentar la clase trabajadora y sus familiares de estas. Porlo

que al realizar aportaciones la clase trabajadora le da derecho al acceso de beneficio. Sin embargo existen otro tipo de beneficio que tiene por objeto atender las necesidades de la población que se encuentra fuera del sistema de Seguro Social a la que se ha llamado asistencia social, este tipo de beneficio es financiado en su mayoría por el estado e instituciones privadas y en algunas veces por el propio beneficiario que es sólo una pequeña proporción del costo real, así entonces de acuerdo a su financiamiento este beneficio asistencia es de administración Gubernamental y cuya prestación se realiza como de carácter caritativo.Por

lo

anterior se llega a una conclusión sobre la diferencia principal entre el Sistema de Seguridad Social y del Seguro Social; el primero es global ya que presta atención a toda la población contra adversidades sociales y su financiamiento es de varias fuentes entre las que podemos mencionar principalmente la tributación general, además los beneficios que presta es más uniforme y, centraliza los servicios a una organización para que esta integre y organice los diversos programas.En cambio el Seguro Social es más limitado pues su cobertura sólo se destina hacia los trabajadores asalariados y dan beneficios al mismo trabajador y a su respectiva familia, esto porque su financiamiento del sistema recae en el ámbito industrial (en algunas ocasiones existe una

aportación del Gobierno).

Ambos sistemas aunque diferentes en su operación y en financiamiento si tiene un objetivo común: resolver el problema de la gestión de la reproducción de la fuerza de trabajo. Así entonces, la lucha proletariada a contribuido a la instalación de estos tipos de instituciones que tienen la función no sólo de distribuir el ingreso de la clase trabajadora en forma adecuada , sino propiciar el

mantenimiento de la clase trabajadora en adecuados niveles de disciplina y de salud para el optimo y continuó proceso productivo.

1.2 Antecedente Mexicano

Como se ha mencionado anteriormente las finalidades y funciones de la Seguridad Social nacen con la industrialización y no es la excepción para México. Esto se debe al régimen seguido en si financiamiento, pues los que intervienen en el proceso de producción realizan aportaciones con el fin de garantizar al trabajador la posibilidades económicas y mantenerla en desguardo para las eventualidades de la vida y sobre todo al riesgo que corren en el desempeño de sus labores.

Pero la instauración de la Seguridad Social en México no ha sido fácil, en la época independiente del país era imposible desarrollar alguna forma de aseguramiento por eventualidades de la vida y del trabajo, esto por los constantes disturbios políticos y por el estancamiento económico. Sin embargo fue hasta la época del porfiriato donde empezó a desarrollarse la industrialización(l880) y con ello el movimiento obrero mexicano, que más tarde fue el promotor fundamental de la Seguridad Social nacional. Estas primeras agrupaciones eran diversas y tenían poca articulación que implicó que no fuera posibleSnstalar un sistema de Seguridad Social, pero si existieron los primeros intentos que trataban de regular y mantener la disciplina y el nivel de calidad de la fuerza de trabajo proletariado.

1900 En Morelos se expide un decreto para proteger a los obreros. Donde se establece que en lugares de trabajo que elaboren más de 100 persona por lo menos exista un médico para posibles accidentes.

1906 En Nuevo León se expide un decreto que establece la responsabilidad de los patrones en los accidentes de trabajo.

Así confirmándose que el establecimiento de la Seguridad Social en México esta relacionado

al desarrollo del capitalismo. Estas primeras experiencias fueron incapaces de resolver los

problemas de Salud y Bienestar de la población, esto por su insuficiencia de contener el conflicto Social. El elemento catalizador para el verdadero inició de una sistema de Seguridad Social fue el movimiento armado de 1910 y que es institucionalizado con la constitución de 1917 donde se hizo

reconocer al Estado los derechos y la protección social de los ciudadanos como elemento

fundamental del nuevo país (Articulo 123, sección XXlX de la Constitución Mexicana de 1917)

.

Sinembargo en la marcación legal no daba responsabilidad directa por parte del Estado en la

instrumentación de tal derecho y que sólo este se limit6 a estimular la creación de cajas de Seguros

populares. Pero para algunos presidente fue latente el establecimiento de un sistema de protección

social oficial:

El gobierno de Elías Calles emite la ley de Pensiones Civiles y de Retiro para empleados y

0 En 1929, el gobierno de Emilio Portes Gil proyecta la expedición de una ley del Seguro

0 El presidente Pascua1 Ortiz Rubio expide la ley Federal del Trabajo en 1931. La renuncia

funcionarios del gobierno federal.

Social progresista para su tiempo.

del presidente frustra la emisión de la ley del Seguro Social Obligatorio.

En el gobierno de Cárdenas se dio una intensa discusión sobre la necesidad de un régimen

de Seguridad Social donde se llevo acabo diversos proyectos entre las que destaca el proyecto de

Ignacio Garcia Téllez Secretario de Gobernación quien llegaría a ser presidente del Instituto

Mexicano del Seguro Social. Sin embargo el proyecto fracaso en el gobierno Cardenista debido a la falta de un nivel técnico y actuarial requerido para llevar a cabo su operación y por el ambiente de

tensión que surgió a raíz de la expropiaciones del petróleo y los ferrocarriles así como el

cumplimiento de otros proyectos como la Reforma Agraria y la creación de la Comisión Federal de

Electricidad, tratando de apoyar la industrialización .a largo plazo. Pero debido a la industrialización

que se estaba realizando en México en esa época dio origen una serie de conflicto obrero

-

patronales creándose la Secretaría del Trabajo y Previsión Social (STPS) como una primera

medida para fomentar el diálogo entre empresarios y trabajadores con el objetivo de evitar las huelgas que afectaban la productividad nacional. A raíz de esto se llego finalmente en la creación

de una ley del Seguro Social basándose en el proyecto presentado por Téllez donde el 19 de

enero de 1943 se publicó en el Diario Oficial y se confirmó por decreto presidencial (el entonces

Presidente Manuel Avila Camacho) en el mes de mayo y dando operaciones en enero de 1944.

1.3 Estructura Financiera

La importancia Económica y Social Del Instituto Mexicano del Seguro Social se basa en

los

ramos de Seguro que lo integra y en el grado de cobertura que ha logrado a través de su historia, por lo que es importante analizar las características de cada ramo de Seguro pues en ellos se ha practicado reformas que han repercutido en su estructuración del Instituto.

El IMSS esta integrado por dos regímenes: uno obligatoria y el otro voluntario. El carácter obligatorio es establecido hacía la mayoría de los asegurados y que es fundamental para el propio

instituto, ya que si fuera voluntario sólo lo aprovecharían un pequeño número de personas

previsoras, Cuando el objetivo es buscar la protección de toda la población Mexicana y sobre todo

aquellos sectores económicamente pobres. Este régimen esta constituido en cuatro ramos: I

y Muerte; y IV Guarderías.' Sin Embargo se considera al Sistema De Ahorro Para El Retiro (SAR) como otro ramo de seguro a pesar que es un sistema provisional administrado independientemente de las instituciones de Seguro Social ( IMSS, ISSSTE, etc.) pues el gobierno

lo

considera dentro delos

derechos y obligaciones del sistema de Seguridad Social.Dichos Ramos se Financian con contribuciones equivalentes al 26.5 por ciento del Salario Base de Cotización del Trabajador.

I

ART. I 83-8I

I

I

I

TOTAL 20.02% 5.25% 1.05% 26.50%

los porcentajes se aplican al salario base de cotizaci6n (SBC) el que se calcula sumando el sueldo y demas percepciones, y se tiene límites de salario maximo de 10 SMGDF para IVCM y de 25 SMGDF para las demas ramas del seguro.

AI total de Contribuciones se debe agregar el 5 por ciento por concepto al INFONAVIT que dará una suma de 31.5 por ciento de la nómina (SMC). En la práctica esta contribución es muy diferente, el monto varía entre 23.75 por ciento a 33.433 por ciento del Salario de cotización esto por la variedad del grado de Clasificación del riesgo de trabajo de la rama productiva en que se ubique las empresas.

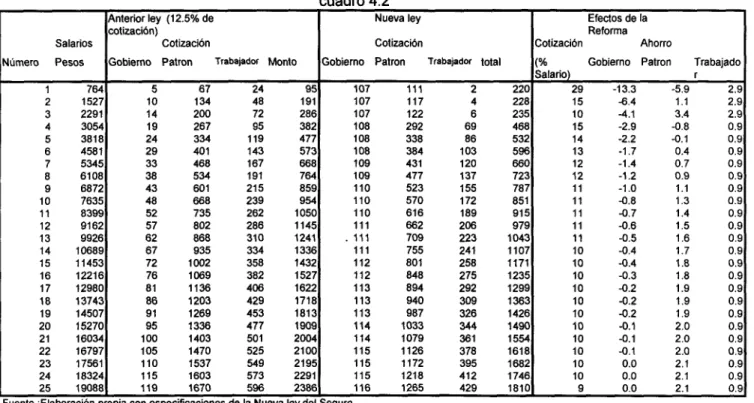

La contribución tripartita esta distribuida en la Siguiente Forma: 70 por ciento por el patrón, 25 por ciento por el trabajador y 5 por ciento por parte del Estado. Y observando el cuadro ! esta

distribución en su aportación corresponde al financiamiento total como también hacia los ramos de seguro Enfermedad y Maternidad y, del IVC y M, con excepción a

los

ramos de Riesgo de Trabajo, Guarderías y del SAR.'I .3.1 Riesgo de Trabajo.

El objetivo de este seguro es proteger al trabajador en el caso de que sufra un accidente o riego de trabajo como también de alguna enfermedad en ejercicio de su actividad laboral. La protección se extiende no sólo en el ejercicio de su trabajo sino también al riesgo que corre al trasladarse de su domicilio al centro de labores y viceversa.

Los riesgos de trabajo que corre un asalariado producen incapacidades temporales,

permanentes totales y muerte; y el tipo de beneficio que tiene como derecho cuando sufra un riesgo son prestaciones en especie ( Asistencia Médica, quirúrgica, farmacéutica, servicios de

hospitalización, aparatos de prótesis y ortopedia y rehabilitación) y en dinero ( pago por incapacidad

y pensiones).

El financiamiento de este ramo corresponde a la contribución hecha por el patrón del 2.5 por ciento del salario Base de Cotización del trabajador. Esta cuota esta determinada para cada empresa según la clase de riesgo a la que corresponda su ramo de actividad, y el grado de riesgo

Las Características de estos ramos de seguro estuvieron vigentes hasta el 30 de Junio de 1997, con la nueva

ley presenta otras características pero como aun es muy pronto para analizar sus características debido a SU

muy corta vigencia.

que la propia empresa presenta. El grado de riesgo se determina por el calculo de su siniestralidad

de la empresa. 7

1.3.2 Enfermedad y Maternidad.

Una de las obligaciones del Instituto Mexicano del Seguro Social es proteger la salud de

los

mexicanos y es a través del ramo de seguro de Enfermedades y Maternidad, se ha otorgado

atención a los trabajadores asalariados y sus Familias. Su financiamiento es tripartito con una cuota

de 12. 5 por ciento del Salario Base de Cotización del Trabajador, creciendo conforme aumenta

los

salarios hasta un tope máximo de 25 salarios Mínimos.

El seguro de Enfermedades y Maternidad ofrece prestaciones en Dinero ( el porcentaje de

beneficio esta determinado por una serie de lineamientos que debe cubrir el trabajador ) y en

especie ( asistencia médica, quirúrgica, farmacéutica y hospitalaria). Este ramo de seguro es un importante soporte de la infraestructura de salud, como también del abastecimiento y servicios

auxiliares con que cuenta el instituto.

1.3.3 Guarderías

El trabajo femenino ha tomado una gran importancia pues su participación en la década

pasada a pasado de 17.6 por ciento en 1970 a 33 por ciento en 1993. Es por ello la creación del Seguro de Guarderías para ofrecer cuidado, aseo, alimentación y recreación a hijos de trabajadoras

para que ellas se reincorporen al ámbito laboral. La Creación de este seguro Corresponde a la

reforma de la ley del Seguro Social en 1973. El financiamiento es de 1 por ciento del S. B. C. del trabajador y es totalmente cubierto por el empleador, esta aportación es obligatoria aunque no

exista mujer alguna en la plantilla laboral de la empresa.

1.3.4 Invalidez, Vejez, Cesantía en Edad Avanzada y Muerte.

Este ramo de seguro dio funciones en 1944 y cuyo objetivo es garantizar niveles mínimos de ingreso (pensión) hacía los asegurados al termino de su ciclo de vida productiva o en caso de invalidez por razones no laborales; procurando ingresos en caso de incapacidad total o parcial por

riego de trabajo y financiando

los

gastos médicos de los pensionados. Su financiamiento es elllamado “clásico” o de

‘‘

reparto” donde es estructurado por un fondo común y colectivo donde en suinicio la aportación o cuota era del 6 por ciento sobre el Salario de cotización de cada trabajador, otorgándose pensiones como monto nominales fijos sin tomar en cuenta los niveles de inflación.

1.3.5 Sistema de Ahorro Para el Retiro

El SAR es considerado dentro del régimen obligatorio por el Estado donde fue creado en

Mayo de 1992 que es un sistema complementario al Sistema de reparto en pensiones donde la

aportación total corresponde al empleador: 2 por ciento del S.B.C. del trabajador para la Cuenta Individualizada de retiro y % por ciento para la cuenta de Vivienda.

1.3.6

Régimen VoluntarioEste régimen presta servicios y beneficios a aquellas personas que no están cubiertas por la

ley del Seguro Social

y

se pueden afiliar al IMSS en el ramo de Enfermedades y Maternidad pormedio de un seguro facultativo que tiene dos modalidades: individual y colectivo.

~

7

2 Evolución Macroeconómica y Evolución del Instituto Mexicano del Seguro Social

2.1 Desempeño inicial Macroeconómico

En México el establecimiento del Csapitalismo como modo de producción abarca del periodo

entre la reforma Juarista y del porfiriato (1880) donde fue acompañado por un aumento de la

monetización de la economía y de

los

trabajadores asalariados; entre el periodo comprendido entre1880-1 91

O

se conformo un modelo de crecimiento llamado primario-

Exportador donde se implantouna agricultura latifundista y una minería de metales de uso industrial para el sector exportador,

esto con la construcción de una red ferroviaria y de inversión extranjera (Inglesa

-

Estadounidense)y cada vez mayor la actividad de los bancos propiciaron el incremento de la fuerza de trabajo

asalariada, llegando a un tercio del total en 1930. Durante este primer periodo ( I 880-1930) la

protección Social sólo era de carácter asistencia1 y algunos modos parciales de cobertura por riesgo

laborales para empleados públicos. Sin Embargo el desarrollo del Sistema de protección social

asistencia a un sistema de Seguro Social no sólo fue derivado por la lucha de los trabajadores sino

también por un efecto catalizador de la revolución armada. Así entonces en los años posteriores de

los treinta, con la salida de la crisis, el país adopto un modelo de crecimiento llamado sustitución de

importaciones hacia adentro también llamado de Industrialización donde se inició la reorganización

del sistema financiero para ser un mecanismo promotor de la producción, una reforma agraria que

propicio la entrada de mecanismos y procedimientos para una amplia explotación de la tierra; se

llevó acabo las expropiaciones petrolera y de los ferrocarriles; y la creación de la comisión federal de Electricidad; todo esto con un solo objetivo, dar apoyo a la industrialización a largo plazo. Sin embargo era imposible que la burguesía nativa fuera la promotora del crecimiento económico del

país por lo que el Estado asumió diversas funciones económicas para el desarrollo industrial

Mexicano.

Dentro de este contexto de intervención económica del Estado se consolido el Instituto

Mexicano del Seguros Social. Por lo tanto se argumenta que el concepto de Seguro Social Fue una

respuesta del Estado al Sindicalismo y a los Movimientos obreros que tuvieron lugar en la industrialización por sustitución de importaciones hacia dentro.

Las fases que atravesado la Seguridad Social en México corresponde dentro un contexto

más profundo de las transformaciones en la economía y la sociedad; así observándose que los

cambios más transcendentales de la Seguridad Social esta correspondiéndose a dos etapas

importantes del capitalismo moderno Occidental: la primera con una amplia intervención económica

del Estado que propicio el crecimiento económico donde se conformo el sistema de seguridad

Social con la creación del IMSS en respuesta de los movimientos obreros y sindicales; y la segunda

que corresponde a un amplio debate sobre la intervención estatal dando como resultado una

redefinición del papel del gobierno frente a las fallas de mercado para garantizar la estabilidad del conjunto de sistemas económico y social.

2.2

Nuevo Modelo de Industrialización causante del tal situación económicaEl anterior modelo económico tenia sus limitación, uno de ellos es que la economía era

incapaz de resolver el amplio déficit comercial que cada vez era más creciente y además no fue posible implantar un sistema productivo coherente y eficiente que implico que no se consolidará una estructura productiva que fuera capaz de desarrollarse en el largo plazo. Sin embargo a finales de

los años 60’s este modelo empieza a dar síntomas de agotamiento pero se trato de dar continuidad

con la bonanza petrolera y con la presencia de créditos internacionales baratos. La crisis que se estaba gestando a finales de los años Setenta fue propiciada por la adversidad de los anteriores factores que trataron de mantener los niveles de crecimiento de las décadas pasadas; la caída del precio internacional de petróleo y el aumento de la tasa internacionales de interés marcaron la

pauta de una de las crisis mayores que ha ocurrido en México, la crisis de la deuda e ~ t e r n a . ~ Este orilló a que se cambiará el modelo económico a uno de economía liberal (Neoliberal) , donde este propone que el mercado es más eficiente en la distribución de los recursos que el Estado, es por

ello que la economía liberal propone reducir el papel del Estado en la economía y liquidar o

privatizar la mayoría de los organismos y empresas ( tomando este punto veremos más adelante

que dentro de este contexto privatizador y donde se cree que es más eficiente en lo económico

tiene implicación en la Seguridad Social que originó a la implantación de una nueva ley del Seguro

Social y con ello la privatización de los fondos de Pensiones). Este nuevo modelo tiene un

propósito generales el modificar las estrategias seguidas del anterior modelo que son: la protección, la represión financiera y una fuerte presencia del Estado, para ello se implantará tres estrategias: 1) la liberación Comercial y desmantelar la política proteccionista; 2) privatización del sector para

estatal y ; 3) liberalizar el sector financiero. Todo ello con el Objetivo de que el nuevo modelo de industrialización pueda elevar la productividad, hacer que la industria sea competitiva en escala internacional y generar con ello capacidad de crecimiento y empleo.

Sin embargo esto no a sucedido. Desde el establecimiento de las políticas neoliberales en

1982, la economía esta sufriendo un estancamiento pues las cifras así lo reflejan. En el periodo

comprendido de 1980 a 1995, la economía sólo a crecido anualmente 1.25 por ciento (contra el 6.6

% de crecimiento promedio anual en el periodo 1950-1970) y si esto lo contrastamos con la tasa de

crecimiento poblacional, que creció a 2 por ciento anual, veremos que el crecimiento económico es

insuficiente para mantener lo niveles de ingreso poblacional. Este periodo se a caracterizado por

ciclo económicos cortos y profundos, es decir, que los eriodos de expansión son pequeños con

largas caídas en la tasa de crecimiento del producto.” Además que la producción industrial se

encuentra segmentada donde el 96% de la estructura industrial esta constituida por pequeñas,

medianas y microempresas que en conjunto dan un 70% de ocupación de la fuerza de trabajo. El cambio de modelo tiene amplias repersiones en el mercado laboral donde existió una disminución constante de los salarios reales y una gran deserción de demanda de empleo influyendo el crecimiento del subempleo y de la proliferación actividades precarias con alto proporción de

autoempleo.”

Un dato a destacar que nuestra economía tiene una imagen internacional de vulnerabilidad

financiera, es debido a que la tesis de que nuestro país carece de ahorro interno para sostener una inversión y el desarrollo de nuestro país, se estimuló la entrada de capital extranjero que más tarde esto repercutió en el crecimiento de la deuda. Una comparación en porcentajes sobre el PIB para

el años de 1996 fue mayor el endeudamiento que el año de 1982.

En 1980 el 63% de las importaciones totales provenía de nuestro países vecinos del Norte

principalmente de E. U. y para 1995 el monto se incremento a 74.2%. En cuanto a las

exportaciones el primer años representa un 65.4% del total de las exportaciones y en el segundo

años de 85.9%‘‘. Así demostrándose que nuestra economía cada vez más se esta subordinando

al mercado norteamericano todo esto dentro del marco de la llamada “globalización económica”,

como consecuente del nuevo patrón de acumulación. No existiendo así verificación empírica de uno

de los supuestos ideológicos de la estrategia gubernamental como es la “ diversificación”.

Los principales repercusiones de un nuevo patrón de acumulación es el cambio en la

funciones del Estado dentro de la economía. En donde anteriormente en periodo comprendido

entre el decenio de los cuarenta al de los ochenta el gasto público era el principal motor de crecimiento y con el cambio de modelo se ha dejado esa tendencia histórica. Una muestra de ello

9

Samaniego Breach Norma. El mercado de Trabajo en México. El economista Mexicano. Septiembre, 1997.

Págs. 55.

I O

Los datos de este apartado heron obtenidos de NAFIN: “ la economía Mexicana en

Cifras”. 1995.Valenzuela Feijoó, José. El modelo Neoliberal, Contenido y Alternativas. Investigación

Económica núm. 21 1. Enero

-

Marzo de 1995. Págs, 9- 47.VaI I

Samaniego Breach Norma. op. cit. pág. 56.

es el cambio que sea registrado en la Formación Bruta de Capital Fijo al pasar de un

43%

a1 1

5 %entre los años de

1980

y1995.13

También se ha presentado una reducción en, el gasto social y su focalización en los pobres,

esto como consecuencia de la aplicacidn de los ejes neoliberales

instrument ale^'^,

que nos refleja la tendencia a la privatización de los servicios de la salud. Es decir, primero se limitarálos

recursos a la salud y sólo se destinará o se concentrará en la atención asistencial hacialos

sectores deextrema pobreza por

lo

que la población restante sólo le quedara la opción a recurrir al sectorprivado. Llegándose a la conclusión que con el establecimiento del Neoliberalismo como política

oficial se establece una nueva estrategia social orientada a la caridad y focalizada hacia los

sectores de extrema pobreza. Dentro de esta corriente encontramos al PRONASOL ( Programa

Nacional de Solidaridad) donde su éxito no fue tanto por su impacto real en el mejoramiento de las

condiciones de vida de la población pobre, sino porque fortaleció la imagen benefactora del Estado

y que este se desatendiera de sus obligaciones constitucionales de garantizar los derechos

sociales de todos los mexicanos.

Otro elemento que a repercutido al actual modelo económico es el desempeños adverso de

los niveles de empleo y de

los

salarios que repercuten directamente en la expansión y solidez delIMSS, puesto como sea dicho anteriormente el financiamiento del instituto es el llamado clásico que

se establece en torno al sector asalariado de la economía, es por ello su dependencia fundamental

del crecimiento del Empleo asalariado y de su nivel de remuneración.

2.3 Tendencia Histórica del IMSS

2.3.1

CoberturaEl instituto Mexicano del Seguro Social inicia sus acciones formalmente en

1944

pararesponder a la demanda de Seguridad Social para la Familia de la clase trabajadora asalariada y

garantizar el derecho a la salud, la asistencia médica y la subsistencia en caso de invalidez, vejez y

cesantía, así como

los

servicios sociales necesarios para el bienestar individual y colectivo. Sucreación fue en una etapa de crecimiento y estabilidad, pasando de ideas Caritativas y de

beneficencia a una Seguridad asistencial Articulada fundamentalmente al régimen laboral

capitalista. Según Carmelo Mesa-Lago al vincular la Seguridad Social al empleo hace depender

esta del desenvolvimiento de los mercados de trabajo.15

En

1944

el IMSS cubría a355 527

derechohabientes y contaba con137 741

trabajadoresasalariados obteniéndose una relación de

2.6

beneficiarios por cada persona asegurada, en dondeel nivel de pensionados por riesgo de trabajo era de 53 personas, existiendo una relación de

2580

trabajadores que están activos por cada pensionado.16

En

1947

la población afiliada al IMSS había aumentado a286 749

asegurados y a747 745

derechohabientes existiendo una relación de

2.61

beneficiarios por cada asegurado, en donde seempieza a observar la tendencia creciente de los pensionados porque la relación de trabajadores

activos con respecto a

los

pensionados comenzó a bajar precipitadamente, registrándose un valorde

618

asegurados por pensionado.”En este periodo la población demográfica presentó uncrecimiento de

2.06%

medio anual dándose un incremento de8.5%.

En estos primeros cuatros13

Datos obtenidos a partir de

NAFIN:

“ la Economía Mexicana en Cifi-as”. 1995.l 4 En 1981 el Gasto Social representaba un 7.3% del PIB y para en 1990 un 6.3%, Con un mínimo de 5.2% en

1996. NAFIN: “ la Economía Mexicana en Cifras”. 1995.

aproximación. La Seguridad Social y el Estado Moderno. IMSS- ISSSTE. FCE. México

1992.

Pág.

207.

15

Codera Campos y González Tiburcio. Economía Política y Seguridad Social en México: una

16

Memoria Estadística del Instituto Mexicano del Seguro Social IMSS.1994

años del Seguro Social existía un aporte de 12% del Salario base de cotización del trabajador que

era aportado por el trabajador, el empleador y el Estado. Sin embargo se incremento el aporte

debido a que los costos de atención a la familia no se lograba compensar con los recaudos

obtenidos conforme a los cálculos iniciales, esto debido a que sólo se tenía en cuenta la atención al trabajador.

En el transcurso de los años la cobertura que realiza el IMSS tiene esa tendencia, desde su

fundación creció considerablemente. Sin embargo, con el cambió de patrón de acumulación su

ritmo a decrecido eminentemente.

Periodo 1944-1 947 1948-1951 1952-1 955 1956-1 959 1960-1 963 1964-1 967 1968-1 971 1972-1 975 1976-1 979 1980-1 983 1984-1 987 1988-1991 1992-1 994

Derechohabientes Asegurados Pensionados 20.431 20.341 72.01

5.91 8.09 10.78 17.23 4.65 6.24 8.96 6.12 2.83 3.97 2.66 -0.82

~~

5.88 7.60 10.65 14.58 4.28 5.26 4.71 6.1 1 2.61 3.50 6.18 0.56

55.89 18.79 13.24 17.14 11.72 9.42 4.66 7.60 6.69 6.22 3.47 4.41

I

1995-1 996 2.301 2.22) 3.23)Fuente: Elaboraci6n propia en Base a datos de : IMSS, Memoria Estadística, 1994. Segundo Informe de Gobierno, Ernesto Zedillo, 1996.

En los primeros años se presento elevadas tasas de crecimiento esto es atribuible al

pequeño tamaño del sistema; ahorra pasando la etapa de consolidación el sistema creció a ritmos

muy altos esto por las políticas de empleo practicadas por el Estado para la promoción del

desarrollo. Sin Embargo pasando a la etapa de los años perdidos18, los crecimientos promedios

anuales de

los

tres rubros (Derechohabientes, Asegurados y Pensionados) presentaron perdida dedinamismo en el ritmo de expansión de su cobertura.

Algunos afirman que este ritmo reducido de incorporación de nuevos asegurados se debe a que el sistema esta llegando a una cobertura total o próximos a la universalidad. Sin embargo en los hechos no sea demostrado, esto porque se ha dejado fuera del sistema a amplios sectores de la población e incluso en los años recientes el número de beneficiarios absolutos a disminuido.

Entre el periodo de 1990 a 1994 el número de asegurados permanentes crecieron 3% (7.4%

permanente y eventuales), pasando la recesión de 1995 el porcentaje cayó a 1.7% , perdiéndose un

total de 360 mil

asegurado^.'^

Esta perdida en la afiliación se debe a la evolución de lagconomía, en donde fue incapaz de crear empleos suficientes con respecto a la demanda potencial no estableciéndose las bases para incrementar el número de cotizantes. Aquí hay que destacar que en los últimos años (desde 1988-

1994) el crecimiento de los asegurados y de los‘ derechohabientes no es la misma. El de los

asegurados presenta un ritmo mayor que el de los beneficiarios ya que estos últimos presenta una disminución que pareciese ser paradójico. Sin embargo existe una explicación a tal fenómeno: con

la crisis y la reestructuración productiva se ha presentado un recorte de personal de los

trabajadores mayores de edad, presentándose un “rejuvenecimiento” de la población ocupada

dentro del contexto de envejecimiento de la población mexicana; además estos jóvenes ocupados

18

Así se llamo a los años ochenta.

l 9 Martinez, Gabriel. Ahorro y Seguridad Social. Ponencia presentada al Seminario

Internacional Seguridad Social y La atención a la Salud. Comercio Exterior Vol. 46, núm. 9. México. Sep. De 1996. Pág. 730.

*O En 1995 existían 1 O 600 O00 mexicanos sin empleo que representaba un 30% de la población

tienen menor dependencia en donde el tamaño de las familias cada vez son pequeñas. Así

entonces esta es la explicación de la perdida de dinamismo de

los

derechohabientes, porlo

que esta tendencia singular es muy importante para las Finanzas del Seguro Social, mejorándose la relación entre beneficiarios y trabajadores contribuyentes al sistema y bajo el supuesto de que se mantenga el nivel de los salarios significaría para el instituto un alivio a las presiones financieras a largo plazo. Pero en la práctica esto no ha sucedido porque desde 1982 el salario mínimo real diario tiene una caída persistente a pesar quelos

salarios nominales se hayan multiplicado: 1980 elSalario mínimo diario era de 0.14 pesos ( Nuevos) y en 1994 era de 13.07 pesos diarios

presentándose un incremento de 99 veces. En cambio los precios de los productos demandados por el trabajador se han incrementado en mayor proporción que las alzas del Salario Mínimo Real.

Sin embargo a todo esto la cobertura de Seguro Social, a pesar que en su inició presenta un alto porcentaje de afiliación, no a alcanzado a dar cobertura a la mayoría de los trabajadores hasta en ocasiones presenta deficiencia en afiliar a los trabajadores asalariados, otro de los fenómenos es el autoempleo y de la economía informal ya que el financiamiento se vincula al impuesto a la nómina que a provocado que no se logre el principio de universalidad Social. 21

De acuerdo al diagnóstico del IMSS en marzo de 1995 el sistema de Seguridad Social no tiene alcance a la mayoría de los campesino y de los trabajadores Urbanos que trabajan por cuenta propia e incluso existe casos que es evadido por las micro y pequeñas empresas hasta las propias empresas grandes; De la población total ocupada en México

sólo

el 37.8% tiene algún tipo de sistema de Seguridad Social, donde en Zonas Altamente Urbanizada la proporción es de 50% y las menos urbanizadas un 17% esta gran diferencia se debe a que en las grandes ciudades la afiliación de un sólo familiar otorga derecho de Seguro Social al toda la familiar y que existe una gran cantidad de trabajadores que son eventuales, de tiempo parcial o no asalariados.22A nivel geométrico también esta sufriendo un estancamiento esto tomando como base el número de municipios que cubre el instituto.

Cobertura del IMSS por municipio. Tasa de crecimiento anual

Periodo

Rural Urbano nicipios

Arba Ambito Total de Mu-

1944-1 946

20.6 20.8 1953-1 958

0.0

6.8 6.8

1947-1 952

0.0 13.5

13.5

0.3 0.3

0.3 1989-1994

0.7 0.9

0.8 1983-1 988

42.1 15.6 9.4 1977-1 982

17.5 2.6

6.5 1971-1976

2.0 2.3

2.0 1965-1970

8.1 16.0 19.0 1959-1 964

0.0

Fuente: Elaboraci6n propia con datos del IMSS. "Memoria Estadística ". 1994

Tasa de crecimiento anuales (promedio)

Como se muestra en el pasado cuadro también ha disminuidos considerablemente el ritmo de incorporación de nuevos municipios en el periodo de los ochenta y parte de los noventa(l983- 1994), sobre todo si se compara con el periodo anterior (1 977-1982) en donde la expansión fue

considerable. Sobre todo esta caída de la tasa de incorporación a sido más impactante en el sector rural que en el sector urbano. Esta tendencia refuerza la desigualdad de distribución que ha

existido entre las regiones en que se presenta el Seguro Social desde su fundación.

2'Borrego Estrada, Genaro. Diagnostico del IMSS (1995). m,marzo.1995. Pág.15

menos urbanizadas) Borrego Estrada, Genaro

...

0p.Cit. Pág.16-17. Aportaciones AI debate, la Seguridad Social ante el Futuro. IMSS Coordinación General de Comunicación Social. 1996. Pág40.

2.3.2 Trayectoria financiera

Se entiende por régimen de financiamiento el conjunto de normas que deben ponerse en

práctica para asegurar permanentemente un equilibrio entre los ingresos y los egresos de la

institución (Garcia Cruz I)

Desde el inicio del Instituto Mexicano del Seguro Social y a lo largo de su Historia el método

de financiamiento estuvo vinculado al impuesto a la nómina que este va a ser depender de la

situación del empleo y de los salarios, existiendo tres fuentes de financiamiento: a) aportación a la nómina por parte del asegurado y del empleador; b) Aportación estatal ya sea un pequeña porción del impuesto de la nomina salarial, o ayuda en cubrir

los

déficit contraidos por el sistema deseguridad social , o con más subsidios y ; C) Los rendimientos ofrecidos por

los

fondos de reservascon recursos del ramo de pensiones.23

Inicialmente el sistema comenzó con un porcentaje de12% del impuesto a la nómina ue fue

cubierto por: 6% por el patrón, 3% por el trabajador y los restantes 3% por el Estado2'. Esta

contribución es llamado como aportación tripartita con un régimen de reparto o Clásico donde este modelo redistribuye el ingreso entre generaciones: las generaciones jóvenes financian las

prestaciones que ofrece el Seguro Social a las generaciones viejas y estarán seguros que las

generaciones futuras harán lo propio porque así lo garantiza el sistema de reparto.

El sistema efectuó ajuste sobre la contribución en el transcurso de los años de su

funcionamiento esto porque los montos iniciales originales sólo fueron orientadas a cubrir a la Seguridad Social del Trabajador sin contemplar el beneficio a

los

familiares de los asegurados.Los Ingresos en el primer trienio del Instituto ascendían un total de $N 203 280.19 ;los

egresos alcanzaron la cifra de $N 88 266.12 habiendo ingresado una reserva General de previsión

que ascendía $N 115 014.06 invertidos principalmente en valores de renta fija, en otras obligaciones de fácil manejo, existencias en almacenes y en bienes inmobiliarios. En otras

palabras, hasta el año de 1946 del total de los egresos promediaron 41.36% (sobre los ingresos

totales) para los tres primeros años, que corresponde: 28.28% a prestaciones en especies; 4.75%

en prestaciones en dinero y 8.36% en gastos de admini~tración.~~Para 1950 el total de egreso

representaba un 75.04% distribuidos en 53.25% en prestaciones en especies; 5.64% en

prestaciones en Dinero y; 16.14% a gastos de administración.26Como se observa, estos primeros

costos promedio anuales de prestaciones en especies y en dinero, son tan bajos, que no se puede

comparar con las enormes magnitudes que registraron en los años siguientes.

En época de crisis los gastos se incrementan en gran proporción esto porque los

incremento de

los

costos crecen por las fluctuaciones delos

precios en donde el reflejo del efecto de la inflación cae sobre las prestaciones en especies , es decir que los costos de la atención médica a precios constantes reflejan el efecto de la inflación esto por quelos

gastos por asistencia médica, farmacia, laboratorios y hospitalización decrece ya que en 1965 representaba un 71.14% de los gastos totales y para 1994 se reduce en 42.41%. En cambio a los restantes gastos como sonlos Administrativos, prestaciones económicas ( pensiones, subsidios, finiquitos, indemnizaciones y

ayudas diversas) y otros presentan una considerable incremento, en 1965 en conjunto

representaban un 29.86% del total pasando a absorber un 57.59%, presentando un mayor cambio en los gasto de administración y de las prestaciones económicas, en estas ultimas no han dejado de crecer debido a que cada vez se vio la necesidad de realizar revisiones para recuperar el poder

23 Camelo Mesa-Lago. El Financiamiento de la Seguridad Social en los países Latinoamericanos. La

Seguridad Social y el Estado Moderno. IMSS- ISSSTE. FCE. México 1992. Pág.221.

24 50% por el empleador, 25% por el trabajador y 30% por El Estado. Aportaciones AI debate, la

Seguridad Social ante el Futuro. IMSS Coordinación General de Comunicación Social. 1996. Pág.9.

25

Datos ajustados por Garcia Cruz Miguel :La Seguridad Social en México. 1965

.

adquisitivo de la población que acumulo derechos en su vida roductivas. En 1996 el monto por concepto de pensiones ascendió a 12 522 354 miles de pesos. 2P

1965 1975 1982 1985 1994 1995

TOTAL DE Gastos

COSTOS($N)

71.141 12.40 I 16.461 0.00

4121662

*En Especie(%) *En Administracib otros($)

Dinero(%) n(%)

7862637

6.32 16.03 19.69 57.97 81677334

4.57 13.36 18.66 63.41 22986207

8.35 13.85 14.79 63.02

204301 095 55.78 17.49 18.38

7.36 16.65 29.65

46.33 47190600000

30.34 17.86 27.25 42.41 39792021000

29.38 18.21 23.92 46.70 14940163000

13.73 17.10 19.27 49.90 060996573 8.35

* Prestaciones

Fuente: Elaboración propia con datos del IMSS, Memoria Estadística de 1994

Así entonces el comportamiento cíclico de nuestra economía trae como consecuencia el aumento y disminución en el número de afiliación al Seguro Social. En la época de los ochenta el problema financiero del instituto cada vez se va agudizando, por la incapacidad de reproducir empleos2* y por el constante deslizamiento del poder adquisitivo. Esta situación repercute de

manera negativa al IMSS a pesar que se ha ido incrementando el número de asegurados

permanentes esto porque aquellos que tiene una capacidad contributiva lo hacen a un ritmo cada vez menor, en tanto aumenta la proporción de los afiliados de bajos ingresos, lo que implica la reducción global de salarios de cotización en términos reales. Se ha producido un rezago importe de los incrementos salariales respecto al incremento de los precios , este fenómeno repercute a la capacidad contributiva de los asegurados y mas que el 80% de ellos se encuentran dentro de la franja inferior del los tres salarios mínimos.

CUADRO 2.3 ~~ Aiio

R.(base=1980) Indica de S.M.

Salario Real (1980-100) INPC(6ase-1980) Salario Minimo Nominal

~~~

1970 I 27.931 21.63) 129.101 91.761 I I

1971 1972 1973 1974 1975 1976 1977 1978 1979 1980 1981 1982 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992 1993 27.93 33.23 34.96 47.41 55.24 71.15 91.20 103.49 119.78 140.69 183.05 257.11 431.64 665.75 1036.41 1769.14 3855.10 7218.13 8135.68 9346.54 10967.86 12084.02 13059.97 22.77 23.91 26.79 33.15 38.18 44.21 57.00 66.98 79.17 100.00 128.00 203.35 410.52 679.24 1071.47 1995.45 4625.99 9907.03 11 889.22 15057.94 18470.40 21334.76 23415.29 122.66 138.97 130.49 143.00 144.69 160.95 160.00 15451 151.30 140.69 143.01 126.44 105.15 98.01 96.73 88.66 83.34 72.86 68.43 62.07 59.38 56.64 55.78 87.17 98.78 92.75 101.64 102.84 114.40 113.73 109.82 107.54 100.00 101.65 89.87 74.74 69.67 68.75 63.02 59.23 51.79 48.64 44.12 42.21 40.26 39.64 -5.00 13.31 -6.10 9.59 1.18 11.24 -0.59 -3.43 -2.08 -7.01 1.65

-1 1 S9 -16.84 -6.78 -1.31 -8.34 -6.00 -12.57 -6.08 -9.29 -4.33 -4.62 -1.53 5.26 5.00 12.04 23.75 15.15 15.79 28.94 17.51 18.20 26.31 28.00 58.87 101.88 65.46 57.75 86.23 131.83 114.16 20.01 26.65 22.66 15.51 9.75

1994 14039.46 25046.31 56.051 39.84 0.50 6.97

Fuente Elabwacih wpia om Dalos del Banu, de M6mm y Par el Pml Gemdo W l e z Chaver

Nola Los Datos del Sa(ed0 Mhmo NomiMl(pmmedi0) sar pmpaaonados por el Pml Gemrdo W l e z Chávez. Revista Momento Econirmim. No.% (1691) y No71 (1695)

27 Gutiérrez Arriola, Angelina. Crisis y Reestructuración del IMSS. Momento Económico. N ' u n . 85, mayo -

junio de 1996. Pág. 15

28

Existe un notable crecimiento de la denominada economía informal en donde en América Latina este sector

Con la agudización de la crisis obliga a la mayoría de las empresas, sobre todo a la grandes empresas. a reestructurarse y modernizarse en donde agudiza a un más la problemática que enfrenta el Instituto. Esto porque al disminuir la producción de estas repercuten a que cierren las pequeñas y medianas empresas y las que subsisten realizan recortes de personal, evadir cuotas y ylo subdeclarar el ingreso de personal ocupado, que incide directamente a los ingresos de la institución de Seguridad Social. El grado de repercusión se puede observar en el siguiente cuadro.

CUADRO 2.4

IMSS, número de empresas por trabajador

cotizante, 1994

Rango por número Patrones Trabajadores

de trabajadores Número % Número %

d e l a l 0 642187 85.35 1601211 18.20

de 11 a 100 97648 12.98 2688735 30.57

de 101a 500 10668 1.42 2160928 24.57

de501a1000 1283 0.17 ' 875010 9.95

m& de 1000 623 0.08 1469928 16.71

Nota: No incluye al IMSS como patr6n, Existe diferencia en cuanto al número de

cotizantes

Fuente: Crisis y reestructuraci6n del IMSS, Angelina Gutibrrez Arriola, Momento

Econ6mico. Núm. 85. Phg. 13

En donde la Estructura industrial se compone aproximadamente de 96% de empresas de pequeñas, mediano y microempresas, y en donde dan empleo poco más de 70 % de la fuerza de

trabajo ocupada percibiéndose la repercusión que se tiene sobre el ingreso del Instituto Mexicano del Seguro Social.

Con el régimen de patrón de acumulación apoyada en la libertadad de mercado, en el sector privado y un Estado reducido, los ingresos del Seguro Social presentan una caída precipitada. Desde 1982 a 1987 los asegurados permanentes crecieron a una tasa de 5% promedio anual en cambio los ingresos reales (no per capital) cayeron un 41%, por lo que se hizo reducir la

fiscalización y ampliar los esquemas de aseguramiento desfinanciados para contrarrestar el declive de la afiliación. Los ingresos reales de la institución repercutieron mucho sobre el gasto de la misma institución y sobre todo el gasto por persona beneficiaria.

CUADRO 2.5

AIÜ0 Base 1980=1 O0

Ingresos Reales Gasto Por Gastos Reales

Derechohabiente 1970

1971

38.48 44.51 109.87

47.64 1972

48.85 1 13.00

51.88 1973

55.02 114.50

53.66 58.85 102.31

1974 61.20 64.80

1975 67.64 73.71 108.85

109.27

1976 1977

77.12 86.29

78.33

125.78

1978

87.85 81.62

121.96 90.16

1979

109.91 89.46

1980

95.41 100.00

109.68 100.00

1981

100.00 112.80

1982

116.15 104.11

1 16.58 123.01 110.38

1983 85.10

1984

102.49 79.75

91.66

1985

95.65 78.52

87.32 98.38 75.28

1986 1987

80.27 93.80

79.36

72.85 95.46

1988 75.70

67.08 91 .84

1989

63.19

98.95 116.18

1990

75.32

105.39 121.48

1991

75.97

123.29 143.08

1992 135.75 158.61

88.61

1993 147.63 176.15

102.14

1994 169.63 194.51 128.38

1 15.67