i

UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA

La Universidad Católica de Loja

ÁREA ADMINISTRATIVA

TITULACIÓN DE MAGÍSTER EN AUDITORIA INTEGRAL

Examen de auditoría integral a las áreas de ventas, inventarios y cartera de

la empresa Latinoamericana de Computadoras & Sistemas Cía. Ltda.,

correspondiente al período 2012

TRABAJO DE FIN DE TITULACIÓN

AUTOR: Paula Alarcón, Gema Viviana, Ing.

DIRECTOR: Cisneros Vásquez, Myrian Alexandra, Dra.

CENTRO UNIVERSITARIO RIOBAMBA

ii

APROBACIÓN DEL DIRECTOR DEL TRABAJO DE FIN DE MAESTRÍA

Doctora

Myrian Alexandra Cisneros Vásquez DOCENTE DE LA TITULACIÓN

De mi consideración:

El presente trabajo de fin de titulación denominado: “Examen de auditoría integral a las áreas de ventas, inventarios y cartera de la Empresa Latinoamericana de Computadoras y Sistemas Cía. Ltda., correspondiente al período 2012”, realizado por Gema Viviana Paula Alarcón; ha sido orientado y revisado durante su ejecución, por cuanto se aprueba la presentación del mismo.

Loja, marzo del 2014

iii

DECLARACIÓN DE AUTORÍA Y CESIÓN DE DERECHOS

“Yo Gema Viviana Paula Alarcón, declaro ser autora del presente trabajo de fin de maestría: “Examen de auditoría integral a las áreas de ventas, inventarios y cartera de la Empresa Latinoamericana de Computadoras y Sistemas Cía. Ltda., correspondiente al período 2012”, de la Titulación de Magister en Auditoría Integral,, siendo Myrian Alexandra Cisneros Vasquez directora del presente trabajo; y eximo expresamente a la Universidad Técnica Particular de Loja y a sus representantes legales de posibles reclamos o acciones legales. Además certifico que las ideas, conceptos, procedimientos y resultados vertidos en el presente trabajo investigado , son de mi exclusiva responsabilidad.

Adicionalmente declaro conocer y aceptar la disposición del Art. 67 del Estatuto Orgánico de la Universidad Técnica Particular de Loja que en su parte pertinente textualmente dice: “Forman parte del patrimonio de la Universidad la propiedad intelectual de investigaciones, trabajos científicos o técnicos y tesis de grado que se realicen a través, o con el apoyo financiero, académico o institucional (operativo) de la Universidad”.

iv

DEDICATORIA

A Dios, por su bendición en la guía del buen camino, por mostrarme día a día que con humildad, paciencia y sabiduría todo es posible.

A mis padres: Segundo y Melania por haberme prodigado los mejores valores, hoy convertidas en normas de conducta que guían mi vida y el anhelo de triunfo en la vida.

A mi esposo e hija: Marcelo y Nayalí por formar parte de mi vida, por el amor incondicional y motivarme para seguir adelante.

Les dedico todo mi esfuerzo y trabajo puesto para la realización de esta tesis. Mi triunfo es el de ustedes. ¡Gracias Familia!

v

AGRADECIMIENTO

Un agradecimiento especial para la Escuela de Ciencias Contables y Auditoría de la Universidad Técnica Particular de Loja, por preocuparse en ofrecernos actualización continua, acorde a los requerimientos del mundo moderno para un mejor desempeño profesional.

Al Gerente General y personal de la Compañía Limitada Latinoamericanas de Computadora & Sistemas, por la apertura brindada y la constante colaboración.

A los catedráticos que a través de las tutorías compartieron sus conocimientos con el único afán de prepararnos y cumplir con su vocación de enseñar.

Mi más amplio agradecimiento, a la Magister Myrian Alexandra Cisneros Vásquez, que con su conocimiento, ayuda oportuna y desinteresada contribuyó al desarrollo y culminación de este objetivo profesional con éxito.

Para todos, mi gratitud y respeto

vi

ÍNDICE DE CONTENIDOS

CARATULA I CERTIFICACIÓN II DECLARACIÓN DE AUTORÍA Y CESIÓN DE DERECHOS III DEDICATORIA IV AGRADECIMIENTO V ÍNDICE DE CONTENIDOS VI RESUMEN EJECUTIVO 1

ABSTRACT 2

INTROUDCCIÓN 3

CAPÍTULO I

1. INTRODUCCIÓN 5

1.1. Descripción del estudio y justificación 6

1.2. Objetivos 6

1.2.1. Objetivo General 6

1.2.2. Objertivos Específicos 7

1.3. Justificación 7

1.5. Alcance de la Investigación 8

1.6. Resultados esperados 9

1.7 Presentación de la memoria 10

CAPÍTULO II

2. MARCO REFERENCIAL 13

2.1. Marco Teórico 14

2.1.1. Marco Conceptual de la Auditoría Integral 14 2.1.2. Importancia y contenido del informe de aseguramiento 15 2.2. Descripción conceptual y los criterios principales de todas las auditorías

que conforman la auditoría integral. 16

2.2.1. Auditoría Integral 16

2.2.2. Auditoría Financiera 17

2.2.2.1 Objetivos de la Auditoría Financiera 17

2.2.2.2 Relación del objetivo de la uditoría financiera con las afirmaciones 18

2.2.2.3 Concepto y tipos de afirmación 18

2.2.3. Riesgo de auditoría relacionado con la afirmación 19

2.2.3.1 Riesgo de auditoría 20

vii

2.2.3.3 Riesgo de control 20

2.2.3.4 Riesgo de detección 20

2.2.4. Los controles clave 20

2.2.5. El enfoque de la auditoría en función del riesgo 21

2.2.6. Alcance de la Auditoría Financiera 21

2.2.7. Auditoría de Control Interno 21

2.2.7.1 Objetivos 22

2.2.7.2 Clases 22

2.2.7.3 Elementos 22

2.2.8. Matriz de riesgos y enforque de la auditoría 22

2.2.8.1 Finalidad 23

2.2.8.2 Elementos 23

2.2.8.3 Modelo 24

2.2.9. Programa de Auditoría 24

2.2.10. Control Interno 25

2.2.10.1 Componentes 25

2.2.11. Auditoría de Cumplimiento 26

2.2.11.1 Elementos principales de la uditoría de cumplimiento 27

2.2.12. Auditoría de Gestión 28

2.2.12.1 Marco conceptual de la Auditoría de Gestión 28

2.2.12.2. Objetivos de la Auditoría de Gestión 28

2.2.13. Proceso de la Auditoría Integral 29

2.2.13.1 El informe como producto de la auditoría 29

2.2.13.2 Características generales del Informe 29

2.2.13.3 Caracteríticas del Informe de Auditoría 29

2.2.14. Proceso de la Auditoría 32

2.2.14.1 Planeación 32

2.2.14.2 Planificación Específica 33

2.2.14.3 Ejecución 33

2.2.14.4 Comunicación 34

2.2.14.5 Seguimiento 34

CAPÍTULO III

3. ANÁLISIS DE LA EMPRESA 35

3.1. Introducción 36

viii

3.3. Infraestructura y Equipos 37

3.4. Socios 37

3.5. Tranajadores 38

3.6. Identificación y logotipo de la Empresa 38

3.7. Ubicación de la Empresa 38

3.8. Misión 39

3.9. Visión 39

3.10. Objetivos Institucionales 39

3.11. Principios Corporativos 39

3.12. Organigrama Estrcutural 41

3.13. Productos 42

3.14. Clientes – Mercado 42

3.15. Proveedores 43

3.16. Principales empresas de Riobamba 43

3.17. Cadena de Valor 43

3.18. Procesos gobernantes 44

3.19. Procesos básicos o agregadores de valor 45

3.20. Procesos habilitantes 48

CAPÍTULO IV

4. INFORME DEL EXAMEN DE AUDITORÍA INTEGRAL 51

4.1. Dictamen de Auditoría Integral 52

4.2. Estado de Situación Financiera 54

4.3. Control Interno 72

4.4. Medición de Gestión 77

CONCLUSIONES 79

RECOMENDACIONES 80

BIBLIOGRAFÍA 81

ix

ÍNDICE DE TABLAS

Tabla No. 1: Montos Examinados 9

Tabla No. 2: Ejemplo de Matriz de Riesgo y Enfoque de la Auditoría 24

Tabla No. 3: Aspectos generales a observar en la elaboración del Informe de

Auditoría 29

Tabla No.4: Estructura del informe de Auditoría Integral 31

Tabla No. 5: Productos de la empresa 42

Tabla No. 6: Proveedores 43

Tabla No. 7: Competidores 43

ÍNDICE DE GRÁFICOS

Gráfico No. 1: Características del Informe de Auditoría 30

Gráfico No. 2: Logotipo Institucional 38

1

RESUMEN EJECUTIVO

La auditoría integral es un examen que proporciona una evaluación objetiva y constructiva acerca del grado en que los recursos humanos, financieros y materiales son manejados con debidas economías, eficacia y eficiencia, los cuales se persiguen en las diferentes modalidades de la auditoría como son: auditoría financiera, auditoría de cumplimiento, auditoría de gestión y control interno.

La Auditoría Integral es asesora de la administración y sus recomendaciones deben ser oportunas y adecuadas. La necesidad de disponer de informes integrales de evaluación es una alternativa válida para enfrentar los retos del control externo de la empresa.

En la realización de la auditoría integral a ENTER SYSTEMS Latinoamericana de Computadoras & Sistemas Cía. Ltda, se siguió un proceso definido:

Planificación Preliminar: Tiene como propósito es desarrollar una estrategia global para su administración y conducción.

Ejecución: El propósito es evidenciar la aplicación de los programas de trabajo diseñados para cumplir con la estrategia de la auditoría integral.

Comunicación de Resultados: Se comunica a la administración y personal de la empresa, resultados durante y después de la auditoría integral a través de un informe.

2

ABSTRACT

The comprehensive audit is an examination that provides an objective and constructive assessment of the extent to which human and material resources , financial are handled with due economy , effectiveness and efficiency , which are pursued in the different modes of the audit including: audit financial , compliance audit , internal audit and control.

Comprehensive Audit of the administration 's advice and recommendations should be timely and appropriate. The need for comprehensive reporting is a valid assessment to meet the challenges of the external control of the company alternative.

In conducting a comprehensive audit ENTER SYSTEMS & Co. American Computer Systems . Ltda, a defined process is followed :

Preliminary Planning : Its purpose is to develop a comprehensive strategy for management and leadership .

Execution: The purpose is to show the application of the work programs designed to meet the comprehensive audit strategy .

Result Communication : Communicating to management and staff of the company , results during and after the comprehensive audit through a report.

3

INTRODUCCIÓN

Las nuevas tecnologías empresariales y las corrientes de la reingeniería y calidad total, han motivado a que la Auditoría incursione en nuevos enfoques. La necesidad de disponer de informes integrales de evaluación, se presenta como una alternativa válida para enfrentar los retos del control externo a la organización. Las orientaciones específicas de las auditorías financieras y de gestión, si bien han proporcionado aportes importantes para el mejoramiento de la gestión empresarial pero no cubren todos los enfoques.

Es en este ámbito donde juega un papel fundamental la Auditoría Integral, la cual es utilizada como una herramienta que enfrenta las innovaciones gerenciales y administrativas garantizando la detección de desviaciones o deficiencias de la gestión administrativa, verificando que las acciones se realicen con criterios de eficiencia en el uso de los recursos y logros de objetivos, así como la eficacia en los resultados, la economía en términos de proporcionalidad y su relación costo–beneficio, para promover así la productividad y contribuir al logro de los objetivos.

La auditoría integral constituye una oportunidad a los esquemas de control vigentes en el Ecuador. Su adopción en otros países, demuestra la utilidad de un enfoque completo y holístico de la auditoría.

En el presente estudio, expondré temas importantes relacionados con la definición y objetivos de la auditoría integral, criterios aplicables, metodología e informe, y se estructura en cuatro (4), los cuales se detallan a continuación:

CAPITULO I, comprende el planteamiento del problema, el cual se inicia enfocando globalmente el tema, destacando su importancia y enfatizando la situación problemática. En base a este planteamiento, se formularon los objetivos, los cuales se presentan de acuerdo a su complejidad, primero el general, luego los específicos; posteriormente se justificó la investigación y se determinó el alcance y limitaciones de la misma.

4 cuadro de operacionalizaciòn de las variables.

CAPITULO III, se dan a conocer los principales aspectos relacionados con la investigación de campo, concerniente al análisis e interpretación de los resultados. Recabada la información se procesa en consistencia con las variables, los objetivos y las interrogantes planteadas, dicho análisis se efectúa a través de la matriz de análisis.

CAPITULO IV, se exponen aspectos relacionados con el modelo de auditoría interna de tipo integral, que es en donde se presenta el modelo que incluye la planeación del trabajo de auditoria, programas de auditoría, integración de los programas de auditoría interna integral, procedimientos finales del examen de auditoría, cartas gerenciales a la administración, seguimientos a los informes de auditoría, con el modelo se muestra el nuevo sistema de programas que permitirán que se logre una buena administración de riesgos en la compañía

Además se incluye las Conclusiones y Recomendaciones, que son el producto de un exhaustivo análisis de la información, que dan respuestas a los objetivos planteados en la investigación.

5

CAPÍTULO I

6

1.1. Descripción del estudio y justificación.

La experiencia ha demostrado que las acciones de control tradicional, bajo enfoques financieros, de gestión o de cumplimiento, asumidas en forma individual no garantizan acciones de mejoramiento eficaces y más aún un análisis completo de las operaciones administrativas y financieras de las empresas públicas y privadas en el país.

La sinergia que se genera al reunir los propósitos de cada una de las auditorías: financiera, de gestión, de cumplimiento legal y de control interno, nos permitirá obtener resultados favorables a la gestión privada y pública.

El nuevo ordenamiento del Estado, bajo una concepción de responsabilidad integral de los servicios públicos y de regulación de la actividad privada, hacia un enfoque social y de resultados, brindan el impulso al presente proyecto y hacen evidente la necesidad de disponer de informes de aseguramiento, en aras de cumplir uno de los principales y esenciales propósitos de la auditoría, el mejoramiento organizacional.

Sin embargo, esta necesidad de control, debe ser satisfecha bajo un enfoque global de análisis, evaluación y mejoramiento de la gestión empresarial privada y organizacional en el sector público. Disponer de una herramienta de soporte gerencial y operativo que cubra todos los frentes de la administración constituye la aspiración técnica de la presente investigación y responde a una inquietud cada vez más evidente de transformar las acciones de control en verdaderos instrumentos de apoyo.

Con estos antecedentes, enfocar un examen de auditoría integral a las áreas de ventas, inventarios y cartera de la empresa Latinoamericana de Computadoras y Sistemas Cía. Ltda., correspondiente al período 2012; cuya misión es: “Satisfacer las Necesidades Informáticas de Nuestros Clientes”, constituye la esencia de esta investigación.

1.2. Objetivos

1.2.1 Objetivo General

7

1.2.2. Objetivos Específicos

1. Ejecutar todas las fases del proceso de auditoría integral orientados a las áreas de ventas, inventarios y cartera de la empresa Latinoamericana de Computadoras y Sistemas Cía. Ltda., correspondiente al período 2012.

2. Evaluar el cumplimiento de Control Interno en las áreas de ventas, inventarios y cartera de la empresa Latinoamericana de Computadoras y Sistemas Cía. Ltda., correspondiente al período 2012.

3. Opinar sobre la razonabilidad de los saldos relacionados, el sistema de control interno, el cumplimiento de las principales disposiciones legales y la gestión empresarial de las áreas de ventas, inventarios y cartera.

4. Generar el informe de examen integral y las pertinentes acciones correctivas.

1.3. Justificación

La necesidad de disponer de informes integrales de evaluación se presenta como una alternativa válida para enfrentar los retos del control externo a la empresa.

Las orientaciones específicas de las auditorías financieras y de gestión, si bien han proporcionado aportes importantes para el mejoramiento de la gestión empresarial, no cubren todos los enfoques.

La auditoría integral constituye una alternativa a los esquemas de control vigentes en el Ecuador. Su adopción en otros países, demuestra la utilidad de un enfoque completo y holístico de la auditoría. La credibilidad de la información financiera no garantiza el cumplimiento de todos los requisitos legales, de control interno y operativos requeridos para obtener una interpretación acertada con respecto al desempeño organizacional.

Organizaciones internacionales como la Federación Internacional de Contadores y el Consejo de Estándares Internacionales de Auditoría y Servicios de Aseguramiento, reconocen la necesidad de ampliar la cobertura de servicios de control y seguridad para posicionar con mayor fuerza la auditoría.

De vez en cuando las compañías necesitan llevar a cabo una revisión de sus objetivos y por ende de cómo se cumplen estos a través de sus ventas y su participación de mercado. Las ventas constituyen un área en la que cuyo objetivo principal es la obtención de utilidades.

8

uno de los aspectos muy poco atendidos en la administración. Tal importancia radica en el objetivo principal de la compañía conocer las ganancias o utilidades. Obviamente que la obtención de la utilidades las da ventas, pero sin un buen inventario controlado ventas no tendría el apoyo o herramienta suficiente para atender o lograr que el cliente no se inconforme o desanime y sencillamente la venta no se realice, como consecuencia se reducen las utilidades, en este sentido es necesario que ambos procesos se realice de una manera coordinada para el intercambio preciso de información y el debido control. Llevar un eficiente control de almacén, por qué de no hacerlo generamos un descontrol muy visible en la compañía y que puede ser aprovechado para robos sistemáticos como el de tipo “hormiga” o “mermas” cualquier empleado o persona de confianza se puede sentir “invitado” a realizar estas actividades mal intencionadas, que generan pérdidas considerables lo que pueden causar un impacto negativo en el desarrollo o crecimiento de la compañía.

La cartera representa los activos adquiridos por la compañía a través de letras, pagarés u otros documentos por cobrar proveniente de las operaciones comerciales de ventas de bienes. Por lo tanto, la compañía debe registrar de una manera adecuada todos los movimientos referidos a estos documentos, ya que constituye parte de su activo, y sobretodo debe controlar que éstos no pierdan su formalidad para convertirse en dinero. De ahí la importancia de controlar la cartera para determinar si estos están a la altura de los estándares de crédito de la compañía.

Con los antecedentes expuestos, es importante realizar el examen integral a las áreas de ventas, inventarios y cartera de la empresa ENTER SYSTEMS Latinoamericana de Computadoras & Sistemas Cía. Ltda., correspondiente al período 2012.

1.4. Alcance de la Investigación

El presente examen especial de auditoría integral incluye el siguiente alcance, en función de la cobertura de auditoría de las áreas de ventas, inventarios y cartera del período 2012. La utilidad teórica se basa en la aplicación de todos los instrumentos conceptuales y metodológicos de las auditorías: financiera, de control interno, de cumplimiento y de gestión, abordados a lo largo de la maestría.

9

una alternativa innovadora a los acciones de control realizadas en empresas privadas y públicas, garantizando la emisión de un informe de aseguramiento, bajo los estándares definidos en la estructura desarrollada como producto final del trabajo de auditoría.

Al finalizar, los entregables que forman parte de la investigación, contienen el informe de auditoría con comentarios y recomendaciones así como los planes de implementación de sugerencias, debidamente aprobados por la administración, lo que constituye un elemento fundamental para el mejoramiento continuo en el área evaluada y un soporte para la toma de decisiones gerenciales. Es esencial por lo tanto escoger dentro de la estructura organizacional o cadena de valor empresarial una área o proceso agregador de valor.

La experiencia ecuatoriana con respecto a auditoría no evidencia la realización de exámenes de auditoría integral, lo que deja de lado los beneficios de una cobertura global de control, al menos en componentes sensibles de la empresa. Disponer de una herramienta de soporte y aseguramiento constituye el reto esencial de esta investigación.

Rubros Examinados

Al finalizar el ejercicio contable 2012 ENTER SYSTEMS Latinoamericana de Computadoras & Sistemas Cía. Ltda, presentó la siguiente información con respecto a los componentes motivo de análisis.

Tabla No.1: Montos Examinados

COMPONENTE VALOR

Clientes 1.116.962,61

Inventarios en almacén 425.322,25

Ventas Equipos-partes-piezas 4.576.554,74 Ingresos por servicio técnico 80.724,82

Fuente: Estados Financieros Latinoamericana de Computadoras Cía. Ltda.

Elaborado: Gema Viviana Paula Alarcón.

Es importante analizar el cumplimiento, control interno, gestión y la administración financiera de las áreas ventas, inventarios y cartera correspondiente al período 2012.

1.5. Resultados esperados

[image:18.595.136.486.498.607.2]10 Informe de auditoría

Plan de implementación de recomendaciones

1.6. Presentación de la memoria

Para poder emitir una opinión razonada acertada de la empresa auditada con relación a las áreas de ventas, inventarios y cartera correspondiente al período 2012, controlando el trabajo realizado y el tiempo empleado. Para garantizar la eficiencia del tiempo empleado, es necesaria una programación adecuada del trabajo ya que se trata de un trabajo selectivo. De ahí que la preparación del trabajo tenga tanta importancia como su misma ejecución, determinando del universo y como unidad de muestreo las cuentas que se detallan a continuación:

Ventas:

El trabajo fundamental en el campo de los ingresos se hace en conexión con las pruebas de las respectivas cuentas del balance: ventas con cuentas por cobrar; compras con cuentas por pagar; amortizaciones con inmovilizado, coste de ventas con existencias, etc. Las ventas comprende los ingresos por ventas de mercancías o servicios propios de ENTER SYSTEMS Latinoamericana de Computadoras & Sistemas Cía. Ltda., los costos necesarios para generarlos, así como los mecanismos de control interno que se identifican con dichas operaciones.

Objetivos Cerciorarse de que los ingresos por las ventas que constituyen el giro de ENTER SYSTEMS Latinoamericana de Computadoras & Sistemas Cía. Ltda., se presenten en el estado de resultados de acuerdo con las normas de información financiera.

Cerciorarse de la autenticidad de los ingresos obtenidos en el régimen legal de operaciones de ENTER SYSTEMS Latinoamericana de Computadoras & Sistemas Cía. Ltda, que se presentan en el estado de resultados.

Universo

Ingresos

Ventas equipos-partes-piezas 4.576.554,74 Ingresos por servicio técnico 80.724,82 Descuentos en ventas -15.847,51

Intereses ganados 74,04

11

Costo de ventas

Costo de ventas equipos partes 4.153.475,78 Descuentos en compras -1.209,18

Total costo de ventas 4.152.266,60

Utilidad bruta en ventas 489.239,49

Muestreo

El total de los ingresos recaudados por ventas de mercancías en el período motivo de auditoría ascendió a USD $4.576.554,74, del 1ro de Enero al 31 de Diciembre del 2012.

Inventarios

Desde el punto de vista de la auditoría, la cifra de inventarios es el componente más importante del balance en ENTER SYSTEMS Latinoamericana de Computadoras & Sistemas Cía. Ltda.: posee su volumen económico, por su repercusión en la cuenta de resultados, por su circulante en la empresa.

Comprende las existencias de mercancías para la venta en los términos del giro de ENTER SYSTEMS Latinoamericana de Computadoras & Sistemas Cía. Ltda.

Objetivos Cerciorarse de la existencia física de los inventarios de mercancías que muestra el estado de posición financiera.

Cerciorarse de que las mercancías están adecuadamente presentadas en el estado de posición financiera, de acuerdo con su grado de realización y su naturaleza.

Determinar la correcta valuación y probabilidad de realización de los inventarios presentados en el estado de posición financiera.

Universo

Inventarios en almacén 425.322,25 (-) Deterioro de inventarios -9.230,16

Muestreo

12

Cartera

Comprende los derechos de cobro provenientes de las ventas de mercancías o servicios que forman parte del giro de ENTER SYSTEMS Latinoamericana de Computadoras & Sistemas Cía. Ltda., así como todos los mecanismos de control interno que se identifican con dichas operaciones, incluyendo las estimaciones para absorber cartera de cobro dudoso e incobrable.

Objetivos Cerciorarse de la autenticidad de los derechos de cobro que se presentan en el estado de posición financiera.

Cerciorarse de que los derechos de cobro estén adecuadamente presentados en el estado de posición financiera, de acuerdo con su grado de realización y su naturaleza.

Determinar que los derechos de cobro estén valuados de acuerdo con las normas de información financiera.

Cerciorarse de que los derechos de cobro son efectivamente recuperables.

Universo

Clientes 1.116.962,61

Tarjetas de crédito por efectivo 1.064,29 (-) Provisión acum. ctas incobr. -21.047,20 (-) Deterioro de cartera -5.256,72 Préstamos empleados por cobrar 2.207,39 Préstamos terceros por cobrar 1.837,83 Cuentas por cobrar litigios 27.475,00

Muestreo

Clientes 1.116.962,61

13

CAPÍTULO II

14

2.1. Marco Teórico

2.1.1. Marco conceptual de la Auditoría Integral

Blanco Luna, Yanel (2009): Normas y Procedimientos de la Auditoría Integral, Bogotá Colombia, Editorial ECOE; señala que:

Existe una demanda creciente por información sobre un amplio rango de temas, para suplir las necesidades de los tomadores de decisiones, muchas de las cuales no están sometidas a pruebas objetivas e independientes que aumenten su credibilidad.

Hasta hoy, los contadores públicos han estado más estrechamente vinculados con la auditoría y servicios relacionados con información financiera y aunque dentro de estos servicios deban revisar otra clase de información distinta de la información financiera lo hacen con un alcance menor que no le permite incluirla dentro de su opinión o dictamen. (p.XIII)

La auditoría integral es el proceso de obtener y evaluar objetivamente, en un período determinado, evidencia relativa a la siguiente temática: la información financiera, la estructura del control interno, el cumplimiento de las leyes pertinentes y la conducción ordenada en el logro de las metas y objetivos propuestos; con el propósito de informar sobre el grado de correspondencia entre la temática y los criterios o indicadores establecidos para su evaluación. (p. 1)

De acuerdo con la definición anterior, los objetivos de una auditoría integral ejecutada por un contador público independiente son:

Expresar una opinión sobre si los estados financieros objetos del examen, están preparados en todos los asuntos importantes de acuerdo con las normas de contabilidad y de revelaciones que le son aplicables. Este objetivo tiene el propósito de proporcionar una certeza razonable de que los estados financieros, finales o intermedios, tomados de forma integral están libres de manifestaciones erróneas importantes. Certeza razonable es un término que se refiere a la acumulación de la evidencia de la auditoría necesaria para que el auditor concluya que no hay manifestaciones erróneas substanciales en los estados financieros tomados en forma integral.

15

auditor una certeza razonable si las operaciones de la entidad se conducen de acuerdo con las leyes y reglamentos que las rigen.

Si la entidad se ha conducido de manera ordenada en el logro de las metas y objetivos propuestos. El grado en que la administración ha cumplido adecuadamente con las obligaciones y atribuciones que han sido asignadas y si tales funciones se han ejecutado de manera eficiente, efectiva y económica.

Evaluar el sistema global del control interno para determinar si funciona efectivamente para la consecución de los siguientes objetivos básicos:

Efectividad y eficiencia de las operaciones. Confiabilidad en la información financiera.

Cumplimiento de las leyes y regulaciones aplicables. (pp. 1-2)

2.1.2. Importancia y contenido del informe de aseguramiento

Blanco Luna, Yanel (2009): Normas y Procedimientos de la Auditoría Integral, Bogotá Colombia, Editorial ECOE; manifiesta que:

De acuerdo con la Norma Internacional, el objetivo de un servicio de aseguramiento es el de permitir que un contador profesional evalúe un asunto determinado que es responsabilidad de otra parte, mediante la utilización de criterios adecuados e identificables, con el fin de expresar una conclusión que transmita al supuesto destinatario un cierto nivel de confiabilidad acerca del tema en cuestión. Los servicios de aseguramiento realizados por contadores profesionales pretenden incrementar la credibilidad de la información acerca de un asunto determinado, mediante la evaluación de si el tema en cuestión está de conformidad, en todos los aspectos importantes, con criterios adecuados, mejorando, de esta manera, la probabilidad de que la información va a estar de acuerdo con las necesidades del supuesto usuario o destinatario de la misma. A este respecto, el nivel de confiabilidad suministrado por la conclusión del contador profesional transmite el grado de confianza que el supuesto destinatario puede depositar en la credibilidad del asunto de que se trate.

Existe una amplia serie de servicios de aseguramiento que incluye cualquiera de las combinaciones siguientes:

Contratos para informar acerca de un amplio espectro de asuntos que comprenden tanto información financiera como no financiera.

16

Contratos sobre información tanto interna como externa. Contratos tanto en el sector público como privado.

No todos los contratos realizados por los contadores profesionales constituyen servicios de aseguramiento. Esto no quiere decir que los contadores profesionales no lleven a cabo tales contratos, sino que tales contratos no se contemplan en esta norma. Otros contratos realizados, con frecuencia, por los contadores profesionales, y que no constituyen servicios de aseguramiento, pudieran ser los siguientes:

Procedimientos previamente concertados.

Recopilación de información financiera o de otro tipo.

Preparación de declaraciones de impuestos en la que no se exprese conclusión alguna, así como la asesoría tributaria.

Consultoría gerencial.

Otros servicios de asesoría o consultoría. (pp.3-4)

2.2. Descripción conceptual y los criterios principales de todas las auditorías que conforman la auditoría integral

2.2.1. Auditoría integral.

Auditoría integral es el examen crítico, sistemático y detallado de los sistemas de información financiero, de gestión y legal de una organización, realizado con independencia y utilizando técnicas específicas, con el propósito de emitir un informe profesional sobre la razonabilidad de la información financiera, la eficacia, eficiencia y economicidad en el manejo de los recursos y el apego de las operaciones económicas a las normas contables, administrativas y legales que le son aplicables, para la toma de decisiones que permitan la mejora de la productividad de la misma. Recuperado de http://members.tripod.com/guillermo_cuellar_m/integral.html.

Blanco Luna, Yanel (2009): Normas y Procedimientos de la Auditoría Integral, Bogotá Colombia, Editorial ECOE; manifiesta que:

17 evaluación. (p. 1)

Franklin, Enrique Benjamín. (2007). Auditoría Administrativa. México: Pearson Educación. Indica que es el:

Examen y evaluación de la planeación, organización, control interno operativo, control interno contable y mejoramiento administrativo, así como el cumplimiento de las disposiciones legales y administrativas aplicables a un área o programa. (p. 828)

2.2.2. Auditoría Financiera

Sánchez, Curiel. Gabriel (2006). Auditoría de Estados Financieros. México: Pearson Educación manifiesta que:

En un enfoque universal, la auditoría es el examen integral sobre la estructura, las transacciones y el desempeño de una entidad económica, para contribuir a la oportuna prevención de riesgos, la productividad en la utilización de los recursos y el acatamiento permanente de los mecanismos de control implantados por la administración. Esta definición, cosechada a lo largo de la práctica profesional, involucra también a los auditores externos que dictaminan estados financieros, y refleja una parte importante de las expectativas del mercado. Hay que asumirlo: el dictamen por sí solo no basta para que los clientes estén satisfechos.

A su vez, la auditoría de estados financieros puede definirse como el examen de los estados financieros básicos preparados por la administración de una entidad económica, con objeto de opinar respecto a si la información que incluyen está estructurada de acuerdo con las normas de información financiera aplicables a las características de sus transacciones. El trabajo profesional que conduce al dictamen es largo, interesante y pletórico de retos; debe llevarse a cabo en varias etapas que comienzan en los albores del ejercicio sujeto a examen, y concluye durante los primeros meses del siguiente. La aplicación de las normas de auditoría comienza antes de que el cliente contrate al auditor. A continuación veremos por qué y cuáles son las etapas del proceso. (p. 2)

2.2.2.1. Objetivos de la Auditoría Financiera

NIA 1: Objetivo y Principios Generales que Gobiernan una Auditoría de Estados Financieros. Sección 200, Instituto Mexicano de Contadores Públicos (IMCP), Primera Edición en Recurso Informático: 2002, Corporación Edi-Ábaco Cía. Ltda. determina que:

18

visión verdadera y justa” o “presentar razonablemente, respecto de todo lo sustancial”, que son términos equivalentes, el objetivo del examen ordinario de los estados financieros. Aunque el dictamen del auditor aumenta la credibilidad de los estados financieros, el usuario no puede asumir que dicha opinión es una seguridad en cuanto a la futura viabilidad de la entidad ni a la eficiencia o efectividad con que la administración ha llevado a cabo los asuntos de la entidad.

Whittington O. R., Kurt, P. (1999). Auditoria. Un enfoque Integral: Edit. Mc.Graw Hill, manifiesta que:

En una auditoría de los estados financieros, los auditores se comprometen a reunir evidencia y a proporcionar un alto nivel de seguridad de que los estados financieros siguen principios de contabilidad generalmente aceptados, u otra base apropiada de contabilidad. Una auditoría comprende la búsqueda y verificación de los registros contables y el examen de otra evidencia que soporte esos estados financieros. Para emitir un informe de auditoría los auditores reunirán la evidencia necesaria obteniendo una comprensión del control interno de la compañía, inspeccionando documentos, observando activos, investigando dentro y fuera de la compañía y realizando otros procedimientos de auditoría. (p.3)

2.2.2.2. Relación del objetivo de la auditoría financiera con las afirmaciones

Whittington O. R., Kurt, P. (1999). Auditoria. Un enfoque Integral: Edit. Mc.Graw Hill., manifiesta que:

Los procedimientos de auditoría están diseñados para obtener evidencia sobre las afirmaciones de la gerencia que acompañan los estados financieros.

Cuando los auditores han reunido suficiente evidencia de auditoría sobre cada afirmación importante de los estados financieros, cuentan con bastante certeza para sustentar su opinión. (p.19,101,152)

2.2.2.3. Concepto y tipos de afirmación

Slosse, C. y otros (1995): Auditoria. Un nuevo enfoque empresarial. Argentina: Ediciones Macchi indica que:

Una afirmación es una aseveración o declaración hecha generalmente por la gerencia de una entidad, comunicada explícita e implícitamente a través de los estados financieros.

19

La veracidad de las transacciones individuales y de los saldos;

La integridad de las transacciones individuales y la consecuente razonabilidad de los saldos;

La adecuada valuación y exposición en los estados contables, de los saldos resultantes de las transacciones individuales.

La veracidad

También definida como existencia u ocurrencia; es decir que los activos, pasivos y patrimonio de los accionistas presentados en los estados financieros existen y que las transacciones registradas han ocurrido.

La integridad

Significa que la totalidad de las transacciones de activos, pasivos y patrimonio de los propietarios, deben están incluidas y ser presentadas en los estados financieros. La empresa tiene derecho sobre los activos y la obligación de pagar los pasivos que están incluidos en los estados financieros.

La valuación y exposición

Expresa que los activos, pasivos, patrimonio de los propietarios, ingresos y gastos están presentados en valores determinados, en concordancia con los principios de contabilidad generalmente aceptados.

Así también, que las cuentas están descritas y clasificadas en los estados financieros, en concordancia con los principios de contabilidad generalmente aceptados, y se presentan todas las revelaciones materiales. (p. 31)

2.2.3. Riesgo de auditoría relacionado con la afirmación

Whittington O. R., Kurt, P. (1999). Auditoria. Un enfoque Integral: Edit. Mc.Graw Hill Definiciones de Riesgos expresa que:

Puesto que una auditoría comprende la obtención de evidencia sobre cada cifra o cuenta material en los estados financieros, el riesgo de auditoría puede evaluarse en el nivel de la afirmación. Para cada cuenta de los estados financieros, el riesgo de auditoría consiste en la posibilidad de que:

1) Se haya presentado un error material, en la cuenta y 2) Los auditores no detecten el error.

20

El riesgo en el cual los auditores no detectan el error se llama riesgo de detección. (p. 101)

2.2.3.1. Riesgo de auditoría

Recuperado de las Normas Ecuatoriana de Auditoría; Resolución Interinstitucional: SB-SC-SRI-01, Corporación Edi-Ábaco Cía. Ltda.; International Standards on Auditing, Adoptados por la Federación Nacional de Contadores del Ecuador

Riesgo de auditoría” significa el riesgo de que el auditor dé una opinión de auditoría no apropiada cuando los estados financieros están elaborados en forma errónea de una manera importante.

2.2.3.2. Riesgo inherente

Riesgo inherente” es la susceptibilidad del saldo de una cuenta o clase de transacciones a una exposición errónea que pudiera ser de carácter significativo, individualmente o cuando se agrega con exposiciones erróneas en otras cuentas o clases, asumiendo que no hubo controles internos relacionados.

2.2.3.3 Riesgo de control

Riesgo de control” es el riesgo de que una exposición errónea que pudiera ocurrir en el saldo de cuenta o clase de transacciones y que individualmente pudiera ser de carácter significativo o cuando se agrega con exposiciones erróneas en otros saldos o clases, no sea evitado o detectado y corregido con oportunidad por los sistemas de contabilidad y de control interno.

2.2.3.4. Riesgo de detección

Riesgo de detección” es el riesgo de que los procedimientos sustantivos de un auditor no detecten una exposición errónea que existe en un saldo de una cuenta o clase de transacciones que podría ser de carácter significativo, individualmente o cuando se agrega con exposiciones erróneas en otros saldos o clases.

2.2.4 Los controles clave

Slosse, C. y otros (1995): Auditoria. Un nuevo enfoque empresarial. Argentina: Ediciones Macchi indica que:

21 integridad y valuación del saldo.

Un control clave es una acción implantada y ejecutada por el personal de la empresa, como ejemplo citaríamos la acción de conciliación, confirmación, constatación, etc. Al auditor le corresponde verificar que esa acciones sean idóneas, confiables y oportunas. (p. 32)

2.2.5. El enfoque de la auditoría en función del riesgo

Slosse, C. y otros (1995): Auditoria. Un nuevo enfoque empresarial. Argentina: Ediciones Macchi

La evaluación del riesgo de auditoría va a estar directamente relacionada con la naturaleza, oportunidad y alcance de los procedimientos de auditoría a aplicar.

Dicho de otra manera, de la evaluación de los niveles de riesgo depende la cantidad y calidad de la satisfacción de auditoría necesaria.

El riesgo inherente afecta directamente la cantidad de evidencia de auditoría necesaria para validar una afirmación. A mayor riesgo inherente, mayor cantidad de evidencia de auditoría. El riesgo de control afecta la calidad del procedimiento de auditoría a aplicar y su alcance. Si los controles vigentes son fuertes, el riesgo de que existan errores no detectados por los sistemas es mínimo; en cambio si los controles son débiles el riesgo de control será alto. Por lo tanto ante riesgos de control altos, no serán suficientes las pruebas de cumplimiento y corresponderá aplicar procedimientos sustantivos. (p. 32)

2.2.6. Alcance de la Auditoría Financiera

Blanco Luna, Yanel (2009): Normas y Procedimientos de la Auditoría Integral, Bogotá Colombia, Editorial ECOE; manifiesta que:

Para expresar una opinión si los estados financieros objetos del examen, están preparados en todos los asuntos importantes de acuerdo con las normas de contabilidad y de revelaciones que le son aplicables. Este objetivo tiene el propósito de proporcionar una certeza razonable de que los estados financieros, finales o intermedios, tomados de forma integral están libres de manifestaciones erróneas importantes. Certeza razonable es un término que se refiere a la acumulación de la evidencia de la auditoría necesaria para que el auditor concluya que no hay manifestaciones erróneas substanciales en los estados financieros tomados en forma integral. (p. 14)

2.2.7. Auditoría de Control Interno

Madariaga, J. (2004): Manual práctico de auditoria, Barcelona - España, Ediciones Deusto indica que:

22

exactitud y veracidad de los datos contables, promover la eficiencia y estimular el seguimiento de los métodos establecidos por la dirección .(p.65)

2.2.7.1. Objetivos

Madariaga, J. (2004): Manual práctico de auditoria, Barcelona - España, Ediciones Deusto indica que:

Como se deduce de su definición, podemos señalar como objetivos del control interno: a) salvaguardar los bienes de la empresa evitando pérdidas por fraude o por negligencia; b) comprobar la exactitud y veracidad de los datos contables, los cuales son usados por la dirección para tomar decisiones;

c) promover la eficiencia de la explotación;

d) estimular el seguimiento de las prácticas ordenadas por la gerencia. (p.67)

2.2.7.2. Clases

Madariaga, J. (2004): Manual práctico de auditoria, Barcelona - España, Ediciones Deusto indica que:

Se distinguen dos clases de controles internos:

- Internos contables: son aquellos que son relevantes a la expresión de una opinión sobre los estados financieros.

- Internos operacionales: son aquellos que no son relevantes para la expresión de una opinión sobre los estados financie ros. (p.67)

2.2.7.3. Elementos

Madariaga, J. (2004): Manual práctico de auditoria, Barcelona - España, Ediciones Deusto indica que:

Aunque varían de una empresa a otra, pueden señalarse como orientación general los siguientes:

a) un plan de organización que proporcione una apropiada distribución funcional de la autoridad y la responsabilidad;

b) un plan de autorizaciones, registros contables y procedimientos adecuados para proporcionar un buen control contable sobre el activo y el pasivo, los ingresos y los gastos; c) unos procedimientos eficaces con los que llevar a cabo el plan proyectado;

d) un personal debidamente instruido sobre sus derechos y obligaciones, que han de estar en proporción con sus responsabilidades. (p. 68)

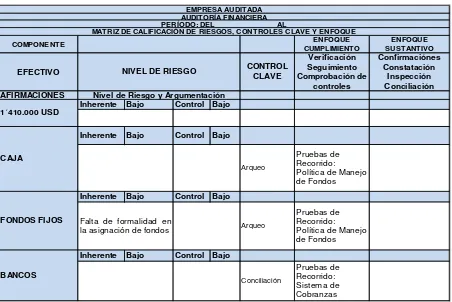

2.2.8. Matriz de riesgos y enfoque de la auditoría

23

adaptación del contenido en el texto complementario: Auditoría un nuevo enfoque empresarial, Slosse, C. y otros

La “Matriz de Riesgo y Enfoque de la Auditoría” es un producto del proceso de calificación del riesgo efectuada a través de los cuestionarios, controles clave y pruebas de recorrido y la aplicación de la matriz de calificación del nivel de confianza y riesgo, a nivel global y sobre cada componente.

2.2.8.1. Finalidad

La “Matriz de Riesgo y Enfoque de la Auditoría” informa y resume los resultados de la evaluación del control interno en lo que respecta al riesgo inherente y de control existente en los componentes seleccionados.

A la vez que es un producto, este instrumento de Gerencia, sirve de insumo para efectuar el monitoreo y seguimiento de las actividades asignadas a los auditores, en los “programas de auditoría”, en tanto deben mantener, durante el trabajo de campo, el enfoque determinado en dicha matriz, sin desviarse del contenido de los programas y evitar la realización de procedimientos diferentes a los asignados.

Además de ayudar en el control de calidad sobre los resultados de la auditoría, sirve como elemento de planificación de futuras acciones de control, ya que le otorga el conocimiento del nivel de riesgo al que el auditor se enfrenta.

2.2.8.2. Elementos

La “Matriz de Riesgo y Enfoque de la Auditoría” contiene los siguientes elementos: Nombre del componente

Saldos (afirmaciones) que constan en los estados financieros Calificación del riesgo inherente y riesgo de control del componente. Argumentos de dicha calificación

Los “controles clave”, procesos, políticas y normas probadas y que servirán para probar las siguientes muestras

24

[image:33.595.87.539.160.462.2]2.2.8.3. Modelo

Tabla No. 2: Ejemplo de “Matriz de Riesgo y Enfoque de la Auditoría”

COMPONENTE CUMPLIMIENTOENFOQUE SUSTANTIVOENFOQUE

EFECTIVO Verificación Seguimiento Comprobación de controles Confirmaciónes Constatación Inspección Conciliación AFIRMACIONES

Inherente Bajo Control Bajo

Inherente Bajo Control Bajo

Inherente Bajo Control Bajo

Inherente Bajo Control Bajo FONDOS FIJOS BANCOS Conciliación Pruebas de Recorrido: Sistema de Cobranzas Falta de formalidad en

la asignación de fondos Arqueo

Pruebas de Recorrido:

Política de Manejo de Fondos CAJA

Arqueo

Pruebas de Recorrido:

Política de Manejo de Fondos NIVEL DE RIESGO CONTROL

CLAVE

1´410.000 USD

Nivel de Riesgo y Argumentación

EMPRESA AUDITADA AUDITORÍA FINANCIERA PERÍODO: DEL AL

MATRIZ DE CALIFICACIÓN DE RIESGOS, CONTROLES CLAVE Y ENFOQUE

Fuente: Slosse, C. y otros (1995), Auditoria, Un nuevo enfoque empresarial, Argentina, Ediciones Macchi

2.2.9. Programa de Auditoría

Whittington O. R., Kurt, P. (1999). Auditoria. Un enfoque Integral: Edit. Mc.Graw Hill, dice que:

El programa de auditoría es una lista detallada de los procedimientos de auditoría que deben realizarse en el curso de la auditoría. Como parte de la planificación adelantada de la auditoría se desarrolla un programa tentativo.

25

2.2.10. Control Interno

Mantilla, B. Samuel Alberto. (2011). Control Interno Informe COSO. Colombia: Ecoe Ediciones, manifiesta que:

El control interno significa cosas distintas para diferente gente. Ello origina confusión entre personas de negocios, legisladores, reguladores y otros. Dando como resultado malas comunicaciones y distintas expectativas, lo cual origina problemas. Tales problemas se entremezclan cuando el término, si no es definido claramente, se escribe en leyes, regulaciones o reglas. (p. 3)

2.2.10.1. Componentes

Mantilla, B. Samuel Alberto. (2011). Control Interno Informe COSO. Colombia: Ecoe Ediciones, enumera los componentes:

Ambiente de control. El ambiente de control da el tono de una organización, influenciando la conciencia de control de sus empleados. Es el fundamento de todos los demás componentes del control interno, proporcionando disciplina y estructura. Los factores del ambiente de control incluyen la integridad, los valores éticos y la competencia de la gente de la entidad; la filosofía y el estilo de operación de la admi-nistración; la manera como la administración asigna autoridad y responsabiliza, y cómo organiza y desarrolla a su gente; y la atención y dirección proporcionada por el consejo de directores.

Valoración de riesgos. Cada entidad enfrenta una variedad de riesgos de fuentes externas e internas, los cuales deben valorarse. Una condición previa a la valoración de riesgos es el establecimiento de objetivos, enlazados en distintos niveles y consis-tentes internamente. La valoración de riesgos es la identificación y el análisis de los riesgos relevantes para la consecución de los objetivos, constituyendo una base para determinar cómo se deben administrar los riesgos. Dado que la economía, la indus-tria, las regulaciones y las condiciones de operación continuarán cambiando, se re-quieren mecanismos para identificar y tratar los riesgos especiales asociados con el cambio.

26

todo lo largo de la organización, en todos los niveles y en todas las funciones. Incluyen un rango de actividades diversas como aprobaciones, autorizaciones, verifi-caciones, conciliaciones, revisiones de desempeño operacional, seguridad de activos y segregación de funciones.

Información y comunicación. Debe identificarse, capturarse y comunicarse in-formación pertinente en una forma y en un tiempo que le permita a los empleados cumplir con sus responsabilidades. Los sistemas de información producen reportes, contienen información operacional, financiera y relacionada con el cumplimiento, que hace posible operar y controlar el negocio. Tiene que ver no solamente con los datos generados internamente, sino también con la información sobre eventos, actividades y condiciones externas necesarias para la toma de decisiones, informe de los negocios y reportes externos. La comunicación efectiva también debe darse en un sentido amplio, fluyendo hacia abajo, a lo largo y hacia arriba de la organización. (p.p. 5-6)

2.2.11. Auditoría de Cumplimiento

Blanco Luna, Yanel (2009): Normas y Procedimientos de la Auditoría Integral, Bogotá Colombia, Editorial ECOE; manifiesta que:

La Auditoria de Cumplimiento es la comprobación o examen de las operaciones financieras, administrativas, económicas y de otra índole de una entidad para establecer que se han realizado conforme a las normas legales, reglamentarias, estatutarias y de procedimientos que le son aplicables.

Esta auditoría se practica mediante la revisión de los documentos que soportan legal, técnica, financiera y contablemente las operaciones para determinar si los procedimientos utilizados y las medidas de control interno están de acuerdo con las normas que le son aplicables y si dichos procedimientos están operando de manera efectiva y son adecuados para el logro de los objetivos de la entidad. (p.189)

Whittington O. R., Kurt, P. (1999). Auditoria. Un enfoque Integral: Edit. Mc.Graw Hill, manifiesta que:

27

2.2.11.1. Elementos principales de la auditoría de cumplimiento

Espinoza Arizaga, María Lorena. Auditoría de Cumplimiento I. Guía Didáctica. Editorial de la Universidad Técnica Particular de Loja, manifiesta que:

De las definiciones expuestas, podemos inferir que la auditoría de cumplimiento comprende los siguientes aspectos:

Comprobación o examen de la conformidad legal general: su objetivo final es la verificación de que las distintas operaciones desempeñadas por una organización, guarden conformidad con la legislación general y específica aplicable a las mismas. Confirmación del cumplimiento de los preceptos estatutarios: lo cual comprende

cuestiones como la verificación del desempeño efectivo de las actividades autorizadas por el objeto social; constatación del adecuado y oportuno ejercicio de las facultades y cumplimiento de las obligaciones de los representantes y organismos de gobierno y administración; cabal ejercicio de los derechos y obligaciones de los accionistas y socios, entre otras.

Constatación de cumplimiento de la normativa interna: en lo relativo a reglamentos internos, procedimientos específicos, manuales operativos y demás instrumentos que posibilitan el desempeño de las actividades administrativas y operativas para el funcionamiento de la organización.

Verificación de cumplimiento de los sistemas de control interno: a fin de obtener una seguridad razonable sobre el cumplimiento del ordenamiento jurídico, técnico y administrativo aplicable a la entidad.

Revisión de las principales operaciones administrativas y operativas: la auditoría de cumplimiento se practica mediante la constatación de la documentación legal, técnica, financiera y contable que sustenta las operaciones financieras, administrativas y económicas desarrolladas por la entidad en un determinado período, lo cual permite alcanzar una visión integral sobre el desempeño general de esa organización en particular.

El informe resultante permite determinar inconformidades y aplicar correctivos en la organización: el informe emitido por el auditor al finalizar el procedimiento, servirá para que las personas y organismos responsables de las operaciones en la entidad, conozcan con exactitud el grado de cumplimiento de la normativa aplicable; y, de ser el caso, implementen las medidas necesarias para corregir cualquier desviación.

28

modelos y establecer patrones de proceso utilizables en aquellos que presentan debilidades y, por tanto, requieren ser reformados, actualizados o incluso sistematizados de forma distinta; para lo cual naturalmente se tomará en consideración, el área específica de la organización en la que son utilizados, los recursos disponibles y la finalidad que con ellos se persiga. (p.p. 15-16).

2.2.12. Auditoría de Gestión

2.2.12.1. Marco conceptual de la Auditoría de Gestión

Velásquez Navas, Marcelo Gerard. Auditoría de Gestión I. Guía Didáctica. Editorial de la Universidad Técnica Particular de Loja, manifiesta que:

La auditoría de gestión es un proceso que nos permite examinar y evaluar las actividades realizadas en una organización, sector, programa, proyecto u operación. Actividad que sobre la base de un modelo y un marco normativo, permite determinar el grado de eficiencia, eficacia, y calidad en la utilización de los recursos disponibles, el desarrollo de procesos y la entrega de productos o de servicios, acordes con las necesidades de los clientes, los mismos que podrán ser mejorados en forma continua, a través de la aplicación de las recomendaciones emanadas del informe de auditoría.

Todo proceso de auditoría se basa en criterios o estándares que permitan medir la calidad del trabajo efectuado en cada una de las fases, las mismas que constituyen una cadena de valor, que se inicia con el diagnóstico preliminar en el cual se tiene un primer acercamiento a la empresa o institución, se podría decir que el auditor empieza a medir potencialmente el nivel de riesgo inherente.

En conclusión la Auditoría de Gestión es la evaluación o examen sistemático de la información administrativa, operativa y financiera presentada por los administradores de una organización, realizada con posterioridad a su ejecución, para obtener evidencia suficiente del grado de eficiencia, eficacia y calidad en el logro de metas y objetivos propuestos. (p. 14)

2.2.12.2. Objetivos de la Auditoría de Gestión

Velásquez Navas, Marcelo Gerard. Auditoría de Gestión I. Guía Didáctica. Editorial de la Universidad Técnica Particular de Loja, manifiesta que:

Evaluar el grado de cumplimiento de la misión, políticas, objetivos, estrategias, metas, consideradas en los planes y programas a través de la aplicación de indicadores de gestión que permitan medir el grado de eficiencia, eficacia , y calidad, como también el impacto que esta genera en el sector.

29

que generan valor agregado

2.2.13. Proceso de la Auditoría Integral

2.2.13.1. El informe como producto de la auditoría

Sotomayor. Alfonso Amador. (2008). Auditoría Administrativa. México: Edit. Mc.Graw Hill, dice que:

El proceso de auditoría concluye con el informe de auditoría, que constituye el medio a través del cual el auditor comunica de manera formal y directa el reporte final de la auditoría, junto con las recomendaciones correspondientes, a la empresa que solicitó los servicios, específicamente a la alta gerencia.

El informe de auditoría es esperado con interés por el auditado, de manera que no se debe escatimar esfuerzo, tiempo y dedicación para su elaboración, revisión, reproceso y presentación final. (p. 138)

2.2.13.2. Características generales del Informe

Sotomayor. Alfonso Amador. (2008). Auditoría Administrativa. México: Edit. Mc.Graw Hill manifiesta que:

[image:38.595.79.553.528.624.2]El informe de auditoría representa un documento formal dirigido a la alta gerencia de la organización, mediante el cual se da a conocer los resultados obtenidos con motivo de la evaluación practicada.

Tabla No. 3: Aspectos generales a observar en la elaboración del informe de auditoría

Redacción Tema general Puntos significativos

Indicaciones Recomendaciones

Clara Conciso Comprensibles Adecuadas Precisas Sencilla Solicitado Identificables No agresivas Válidas

Fuente: Sotomayor. Alfonso Amador. (2008). Auditoría Administrativa. México: Edit. Mc.Graw Hill

2.2.13.3. Características del Informe de Auditoría

30

Gráfico No. 1: Características del Informe de Auditoría

Objetividad Oportunidad Claridad Señalamiento de hechos revelantes

Fuente: Sotomayor. Alfonso Amador. (2008). Auditoría Administrativa. México: Edit. Mc.Graw Hill

Los objetivos de la auditoría deben cumplir con estándares de calidad, los cuales se refieren a dos aspectos: la comunicación escrita y la finalidad.

Comunicación

Directo: Es esencial que el informe se enfoque en el tema central, sin dedicarle demasiado espacio a la explicación de los de carácter intermedio. Para facilitar su lectura y comprensión se recomienda colocar títulos y subtítulos.

Persuasivo: Se debe cuidar que el contenido del informe sea convincente y que señale aspectos que implican un riesgo potencial o que ya han dañado en cierta forma la empresa.

Contundente y preciso: El contenido del informe no debe dejar ninguna duda de los hallazgos encontrados y debe emplear conceptos claros, de tal forma que no haya ambigüedades en él.

Atractivo: Debe atraer al lector por su contenido y forma de presentación y redacción.

Finalidad

Oportuno: Un informe de auditoría tiene un valor significativo cuando es presentado en el tiempo y el lugar convenientes para concentrarse y llevar a cabo las acciones aprobadas.

Constructivo y de apoyo: La aportación del informe es identificar aspectos administrativos de la organización, susceptibles de corregirse o adecuarse e impulsar que se apoye en ellos.

Orientado a resultados y con recomendaciones: El informe incorpora los resultados de la evaluación y la aportación del auditor por medio de sus recomendaciones, en donde propone, aparte de las soluciones, un tiempo de implementación. (p.p. 139-140)

Subía Guerra, Jaime Cristóbal. Informe de Auditoría Integral. Guía Didáctica. Editorial de la Universidad Técnica Particular de Loja, indica que las:

CARACTETÍSTICAS DEL INFORME DE

31 Sugerencias en la redacción del informe: Objetividad

Concisión Claridad

Relación directa con el número de cláusula y documento de la empresa

A los aspectos descritos, debemos añadir aquellos que se desarrollaron en los módulos anteriores y que al señalar los diferentes tipos de informes de auditoría (financiera, de control interno, de cumplimiento y de gestión), aportan con atributos o requisitos aplicables al informe de auditoría integral. Sin embargo, conviene insistir en algunos de ellos:

• Concisión • Objetividad • Tono constructivo • Claridad

• Relevancia.

Este conjunto de características, garantizará que el informe demuestre la calidad que representa y se convierta en una herramienta válida para el mejoramiento continuo empresarial.

Estructura.

El informe de auditoría integral debe someterse a revisiones que garanticen su objetividad con respecto a los temas evaluados. Además debe comunicarse al auditado desde el inicio del proceso y cuando se hayan determinado hechos relevantes.

Tabla No. 4: Estructura del Informa de Auditoría Integral

ESTRUCTURA DEL INFORME DE AUDITORÍA INTEGRAL

Tema o asunto determinado. Parte responsable

Responsabilidad del auditor Limitaciones

Estándares, normas de desempeño aplicables o criterios. Opinión sobre la razonabilidad de los estados financieros. Otras conclusiones

32

2.2.14. Proceso de la Auditoría 2.2.14.1. Planeación

Enrique Benjamín Franklin, (2007): Auditoría Administrativa. México, PERSON Educación dice que:

La planeación se refiere a los lineamientos de carácter general que regulan la aplicación de la auditoría administrativa para garantizar que la cobertura de los factores prioritarios, fuentes de información, investigación preliminar, proyecto de auditoría y diagnóstico preliminar, sea suficiente, pertinente y relevante. (p. 76)

Subía Guerra, Jaime Cristóbal. Informe de Auditoría Integral. Guía Didáctica. Editorial de la Universidad Técnica Particular de Loja dice que:

Como se puede apreciar inicia el proceso de auditoría con la planificación de la auditoría cuyo propósito es desarrollar una estrategia global para su administración y conducción, al igual que el establecimiento de un enfoque apropiado sobre la naturaleza, oportunidad y alcance de los procedimientos de auditoría que deben aplicarse.

FASE 1. DIAGNÓSTICO Y PLANIFICACIÓN

PRELIMINAR

Procedimientos aplicados para conocer el negocio

Visita de observación.

Obtención de

información.

Revisión de la información.

Definir el alcance y objetivos de auditoría. Identificar las áreas

potenciales a ser consideradas en la estrategia de auditoría.

Plan de trabajo.

33

2.2.14.2. Planificación Específica

Esta fase cumple con un objetivo fundamental, que es diseñar una estrategia de trabajo a la medida ya que sus procedimientos se diseñan sobre la base del grado de cumplimiento del control interno.

2.2.14.3. Ejecución

El propósito de la fase de ejecución es evidenciar la aplicación de los programas de trabajo diseñados para cumplir con la estrategia de auditoría a seguir. En esta se sustentan los hallazgos cuyos atributos son la condición, criterio, causa y efecto. La calidad en el desarrollo de estos resultados, es la conformidad con criterios de carácter legal y técnico sustentando con esto, el análisis efectuado; ya que se puede demostrar en forma suficiente, competente y pertinente los resultados obtenidos.

FASE 2. PLANIFICACIÓN ESPECÍFICA

Procedimientos aplicados:

Análisis de la información y documentación.

Evaluación del Control Interno.

Análisis de Riesgo y determinación del nivel de confianza. Elaboración de

programas de trabajo.

Matriz de decisiones pro componente

Programas de trabajo.

FASE 3. EJECUCIÓN

Procedimientos aplicados:

Aplicación de programas. Obtención de evidencia. Desarrollo de Hallazgos

por componente.

Coordinación y

supervisión.

Definición de la estructura del informe.

Redacción del informe.

Documentación de la ejecución Control de documentos

34

2.2.14.4. Comunicación

La comunicación con los sujetos relacionados, se cumple durante todo el proceso de la auditoría uno de los propósitos es impulsar la toma de acciones correctivas de inmediato. Es importante que el informe de auditoría antes de su emisión, sea discutido en una conferencia final con los responsables de los procesos que fueron considerados en el alcance.

2.2.14.5 Seguimiento

Se debe verificar si se implementó la acción correctiva y su eficacia, esta verificación puede ser parte de una auditoría posterior. (p.p. 16-18)

FASE 4. COMUNICACIÓN DE RESULTADOS

Comunicación parcial de resultados.

Se identifican

observaciones y oportunidades de mejora. Discusión con el cliente y

definición de

compromisos.

INFORME EJECUTIVO

FASE 5. SEGUIMIENTO

Diseño. Implantación. Evaluación.

Matriz de implementación de

recomendaciones

35

CAPÍTULO III