Industrias de Contenidos en

Latinoamérica

Cosette Castro

Esta investigación es el resultado de los trabajos realizados por el Grupo de Trabajo de la meta 13 de eLAC2007 (http://www.cepal.org/SocInfo/eLAC). La coordinación general del informe estuvo a cargo de Cosette Castro bajo la coordinación de Argentina en cuya representación estuvieron Pilar Montarce y Gonzalo Carvajal. La edición final de los estudios nacionales realizada por la coordinadora general del informe. Los estudios nacionales fueron realizados por: (Argentina) Coord.: Dr. Eduardo Vizer, Investigación: Magíster Silvia Lago, Colaboración: Dra. Helenice Carvalho; (Bolivia) Coord.: Dr. Ronald Grebe; (Brasil) Coord.: Dra. Cosette Castro, Colaboración: Dr. Alvaro Benevenuto Jr y Dra. Graciela Areu, Apoyo: Lic. Marcio Gomes, Paola Madeira y Fernanda Andrade; (Chile) Coord.: Magíster Claudia Paola Lagos, Investigación: Magíster Cristian Esteban Cabalin, Colaboración: Lic. Macareña Sofía Peña y Lillo Araya; (Colombia) Coord.: Periodista Rolando López; (Ecuador, Paraguay y Perú) Coord.: Dra. Cosette Castro; (México) Coord.: Dra. Maricela Portillo, Investigación: Magíster Jerónimo Repoll, Apoyo: Carolina rosales y Raul Enrique Morales; (Uruguay) Coord.: Periodista Horacio Knaeber, Investigación: Periodistas Gabriel Cartier e Ines Acosta, Apoyo: Periodistas Pablo Melgar y Victoria Alfaro; (Venezuela) Coord.: Magíster Andrés Cánsales, Investigación: Magíster Miladys Rojano. El Programa Sociedad de la Información de la División de Desarrollo Productivo y Empresarial de la CEPAL (Comisión Económica para América Latina y el Caribe, Naciones Unidas) facilitó el trabajo del grupo. El trabajo recibió ayuda financiera de proyecto “@LIS - Alianza para la Sociedad de la Información. Acción 1: Diálogo político y regulatorio entre América Latina y Europa” de la Unión Europea.

Las opiniones expresadas en este documento, que no ha sido sometido a revisión editorial, son de exclusiva responsabilidad de la autora y pueden no coincidir con las de las Organizaciones involucradas. Tampoco refleja la opinión oficial de la Unión Europea quien ha colaborado con ayuda financiera para la elaboración de este documento.

Índice

Resumen ... 4

I. Introducción ... 5

II. Marco Teórico ... 10

1. Consideraciones Preliminares ... 10

2. Primera y Segunda Comunicación... 13

3. ¿Cuáles son las características de la era digital?... 14

4. Industria Creativa e Industria de Contenidos... 15

III. Países incluidos en el estudio ... 20

1. Argentina...20

2. Bolivia... 30

3. Brasil ... 36

4. Colombia. ... 47

5. Chile. ... 52

6. Ecuador. ... 60

7. México. ... 61

8. Paraguay. ... 69

9. Perú ... 70

10. Uruguay... 74

11. Venezuela ... 84

12. Análisis de los países... 90

IV. Hacia la creación del Observatorio Latinoamericano de Industrias de Contenido... 103

1. Concepto de Observatorio ... 103

2. Objetivos ... 103

3. Alcance... 104

4. Estrategias de desarrollo ... 104

5. Estrategias de implementación ... 104

6. Nomencladores para el Observatorio Latino Americano de Industrias de Contenido (OLICON) ...105

V. Conclusiones. ... 108

Resumen

Este informe presenta un rápido estudio sobre el estado del arte sobre los medios de comunicación y las telecomunicaciones en Latinoamérica para tomarlo como referencia para analizar las industrias de contenidos en la región. Enfoca por tanto la implantación de las nuevas Tecnologías de Información y Comunicación (TIC), al igual que el uso de Internet, TV digital, radio digital, celulares y convergencia tecnológica con el objetivo de ofrecer datos actualizados sobre la realidad de la región.

Fueron investigados 11 países: Argentina, Bolivia, Brasil, Chile, Colombia, Ecuador, Paraguay, Perú, México, Uruguay y Venezuela. Son Estados con diferentes niveles de desarrollo económico, social y crecimiento en el campo de las TIC. Durante el estudio fueron observados también el rol de la concentración de empresas de comunicación y de telefonía que, directa o indirectamente, influencian en la adopción de políticas públicas dirigidas a la convergencia digital y a la incipiente industria de contenidos en Latinoamérica.

I. Introducción

La propuesta de desarrollar las bases para un Observatorio Latinoamericano de las Industrias de Contenido (OLICON) exige algo más que un plan metodológico y categorías analíticas. Exige poner en relieve la realidad latinoamericana y sus industrias culturales, planteada en términos analógicos, y la incipiente industria de contenidos, pensada a partir de las tecnologías de información y comunicación y de la convergencia de medios digitales. Exige conocer el contexto de cada país, la realidad de cada uno de los Estados de la región, exige conocer el momento de desarrollo industrial de ese sector, así como las estrategias y planes de los diferentes países para desarrollar industrias de contenido que colaboren en la generación de empleos, la capacitación profesional y la inclusión social.

Por eso, el primer paso de esta investigación fue invitar un grupo de investigadores de Argentina, Brasil, Bolivia, Chile, Colombia, México, Uruguay Venezuela y para conocer cuál es el momento actual de las industrias culturales y los preparativos para el futuro de las industrias de contenidos y los medios digitales en estos países. Más adelante, fueron también incluidos en el trabajo informaciones sobre Ecuador, Paraguay y Perú, ampliando a 11 los países estudiados.

Considerando el tiempo en el que se realizó el presente estudio fueron adelantadas actividades que consideramos imprescindibles para dar cuenta de la situación actual de Latinoamérica y los cambios propuestos en cada país a partir del uso de las Tecnologías de Información y Comunicación (TIC). En primer lugar, hicimos una revisión del Estado del Arte de los diferentes marcos conceptuales respecto a la utilización de términos como industria cultural, industria creativa, industria de contenidos o industria infocomunicacional, (como puede ser observado en la sección sobre el Marco Teórico) dentro del marco de una nueva economía.

Consideramos tal reflexión necesaria porque los cambios tecnológicos y la migración para la fase digital no existían cuando los teóricos de la Escuela de Frankfurt plantearon el término industrias culturales en los años 20 del siglo XX. Así como no existían los grupos transnacionales en el campo de la comunicación y de la información, la globalización1 de la economía que

1

estimula a esos grupos a crecer y concentrar sus actividades en operaciones verticales, horizontales o conglomerados, así como tampoco no existía la mundialización de la cultura, terminología propuesta por Ortiz (1994).2 Los conceptos de horizontalidad, verticalidad y conglomerados han surgido dentro de la economía industrial, en relación con las industrias en general y en un momento en que el grado de ofertas tecnológicas era más bien pequeño.3

A partir de la discusión terminológica que resultó en la propuesta de definir a las industrias que produzcan contenidos digitales como industrias de contenidos,4 pasamos a elaborar un nomenclador - aquí entendido como el conjunto de principios y reglas para ser aplicadas a las industrias de contenidos en la región. Este nomenclador, disponible en la Segunda Parte del informe, fue montado a partir de algunas preguntas básicas:

- ¿Cuál es la terminología más adecuada para tratar la producción de contenidos para medios digitales y para la convergencia de medios?

- Definida la terminología, ¿Cuáles son los sectores que forman parte de las industrias de contenido?

Creemos que es posible apuntar varias de ellos, observados en diversas investigaciones sobre industrias creativas e industrias de contenido realizadas en Inglaterra, Finlandia o Brasil. Para comprender mejor las industrias de contenidos, es necesario saber de qué se tratan. En eso estudio incluimos en las industrias de contenido:

1. La industria editorial 2. La industria del cine 3. La industria de televisión 4. La industria de la radio 5. La industria discográfica

6. La industria de contenidos para celulares

7. La producción musical independiente5 8. La producción audiovisual independiente

9. Los contenidos para Web

10. La industria de los juegos electrónicos (games) Y, finalmente,

11. Los contenidos producidos para la convergencia digital (cross media)

regionales, nacionales y macro regionales) a través de las redes constituidas por empresas interdependientes y conectadas entre si, cuya tendencia es fundirse en el tejido económico, social y cultural.

2

A diferencia de la globalización, que trata de los temas económicos, la mundialización está relacionada al campo de la cultura.

3

Existe la concentración horizontal, vertical hacia atrás y hacia delante, así como el entrecruce de intereses en una misma empresa o grupo de comunicación. Comunicación horizontal es el oligopolio o monopolio que se produce dentro de una misma área o sector. La concentración vertical ocurre cuando un mismo grupo concentra las diferentes etapas de la cadena de producción y distribución. Por ejemplo, cuando un grupo controla los distintos aspectos de la producción de un programa de TV, incluso su exhibición, comercialización y distribución. El entrecruce aparece cuando un mismo grupo posee diferentes tipos de medios de comunicación (diarios y revistas, radios AM y FM, TV abierto y de pago, editorial, agencia de noticias, servidor en Internet, discográficas y, actualmente, telefonía, entre otros).

4

Ver infra Marco Teórico.

5 La creación musical no fue incluida porque tanto la industria discográfica como la producción musical

Los cuatro puntos (números 8, 9, 10 y 11) destacados en negrita aparecen como complemento a los aspectos ya conocidos de la industria de contenidos, pero es importante informar que durante el trabajo seleccionamos parte de esas industrias para realizar el estudio. Entre las seleccionadas están la industria editorial, la cinematográfica, la industria de la televisión, la de la radio, la discográfica, la de los juegos electrónicos, los contenidos para celulares y la producción audiovisual independiente.

Además del Marco Teórico, aparecen en la segunda parte del informe los estudios realizados en 11 países (Capítulo 3) que ayudaron a dar cuerpo al análisis y el cruce de informaciones que se encuentra en el Capítulo 4 de la primera parte del estudio.

En la Segunda Parte, organizamos una propuesta que incluye el proyecto para creación de un Observatorio Latinoamericano de Industrias de Contenido, así como los nomencladores necesarios para su implantación. El grupo de investigadores de lengua española y portuguesa que participaron del informe ha colaborado en la búsqueda por observatorios, portales y páginas web que desarrollan temas relativos al sector de la información, comunicación y/o cultura en las dos lenguas, en diferentes sectores de la sociedad civil, en los medios de comunicación, en las productoras independientes, en las universidades, en las empresas y en las instituciones públicas de los países estudiados.

Metodológicamente, la elección de los 11 países fue definida a partir del desarrollo de las industrias culturales y de las industrias de contenidos, dividida así:

1. Estados con desarrollo expresivo de las industrias culturales y con implantación de las industrias de contenido, como el sistema de TV digital y proyectos de TIC ya definidos, como

Brasil y México6;

2. Estados con desarrollo expresivo de las industrias culturales, proyectos de TIC e inclusión social, pero sin definición del sistema de TV digital, como Argentina, Colombia, Chile y

Venezuela7;

3. Estados de baja expresión en términos de industria cultural, con políticas de utilización de las TIC, pero todavía sin definición del sistema de TV digital como Bolivia, Ecuador, Paraguay

y Perú.

El estudio busca conocer la realidad regional utilizando como instrumentos de investigación entrevistas y cuestionarios cualitativos aplicados en instituciones gubernamentales universidades y diferentes empresas de producción de contenido, así como por medio de búsquedas documentales en informes, páginas de Internet y libros. A partir de esas informaciones, creemos posible ofrecer un panorama de la situación actual y apuntar las tendencias en referencia a: 1. el nivel de desarrollo de las industrias culturales en los países de la muestra;

2. el nivel de concentración vertical y horizontal de las empresas o grupos de comunicación en los países investigados;

3. el área de actuación y el tamaño de esas industrias;

4. la preparación de las empresas comerciales, productoras independientes o instituciones para el mundo digital;

5. la preparación de las empresas de telefonía fija o móvil para la producción de contenidos para celulares y para la convergencia tecnológica;

6. las estrategias de los gobiernos en lo que respecta a las inversiones y apoyo a las industrias de contenidos y producción independiente.

6 Al fin de ese informe Uruguay anunció la elección del patrón europeo de TVD. 7

No se trata de un estudio conclusivo sobre el tema; más bien es un estudio exploratorio, y como tal permite adelantar algunas informaciones que aparecen de forma completa en cada país investigado. Partimos de 19 puntos de análisis que, a su vez, orientaron la elección de indicadores y nomencladores para la propuesta de creación de un Observatorio Latinoamericano de Industrias de Contenidos. Además, permiten conocer las industrias culturales que existen actualmente, así como las industrias de contenidos en formación, sus debilidades y fortalezas.

Ámbito de actuación: en este punto nos interesa conocer si existen empresas de ámbito nacional, regional o local en los países estudiados.

Amplitud geográfica: en este punto nos interesa saber si las empresas de comunicación o telecomunicaciones de cada país están centralizadas en la capital política o si están distribuidas por todo el país.

Amplitud: en este punto nos interesa conocer si el país estudiado posee empresas y/o grupos que actúen fuera de las fronteras del país (transnacionalización).

Exportación de contenidos: en ese apartado nos interesa conocer si los países estudiados exportan contenidos en diferentes áreas.

Industria del Cine, Discográfica y Editorial: en ese apartado nos interesa conocer los problemas comunes de esas industrias.

Juegos Electrónicos o Games: en ese punto nos interesa conocer los países de la región que desarrollan la industria de juegos electrónicos, pues esa industria es parte importante de la industria de contenidos.

Infraestructura de TV: en ese apartado nos interesa saber qué tipo de producción de contenidos analógicos son actualmente desarrollados en cada país y la capacidad de crecimiento o exportación para otros países.

TV de Pago: en este apartado nos interesa conocer los índices de utilización de la TV de pago en los países estudiados, así como los porcentuales de conexiones ilegales.

TV Digital: en ese punto nos interesa conocer las decisiones sobre TV digital, pues se trata de un importante mercado para la industria de contenidos, que todavía no ah sido desarrollado.

Infraestructura de radio: en este apartado nos interesa conocer las posibilidades de desarrollo de la radio digital en los países estudiados a partir de la infraestructura analógica existente.

Radio Digital: nos interesa conocer las posibilidades de ese mercado, todavía en fase de estudios entre los países analizados.

Infraestructura de telefonía fija: en eso apartado nos interesa conocer el porcentual de la población que posee teléfono en casa.

Infraestructura para celulares: nos interesa conocer los porcentuales de uso de celulares prepago y pospago en Latinoamérica para conocer las posibilidades de utilización de los móviles en la convergencia de los medios.

Producción independiente: acá nos interesa conocer el apoyo y desarrollo de la producción independiente en los países estudiados porque representan un mercado potencial en las industrias de contenidos.

Legislación: en este apartado nos interesa conocer las diferencias entre la legislación sobre comunicación y telecomunicación en los países estudiados.

Lengua utilizada: en este punto nos interesa conocer las características de la región, porque además del español y del portugués, hay diversas lenguas indígenas habladas en Latinoamérica.

Propiedad intelectual y gestión de derechos del autor: este es un tema inherente,

directamente relacionado a las industrias de contenidos y es importantes cuando se trata de la comercialización de producciones.

Convergencia Tecnológica: nos interesa conocer el desarrollo de cada país investigado en cuanto a la convergencia tecnológica.

El siguiente apartado está centrado en desarrollar el Marco Teórico y las discusiones sobre la pertinencia de seguir utilizando el concepto de industrias culturales en tiempos de nuevas tecnologías de la comunicación y la información y de una nueva economía. Presenta aún los debates sobre la 1ª y la 2ª comunicación y los cambios de paradigmas que exigen los nuevos tiempos y defiende la pertinencia de utilizar el concepto de industrias de contenidos para aquellas que trabajan en la convergencia digital y permiten la generación de contenidos desde la computadora o el aparato celular para cualquier persona.

Después de la presentación del estudio de los 11 países en el Capítulo 3, el Capítulo 4 del Informe contempla el cruce de los datos sobre la realidad de los medios de comunicación tradicionales, sobre telefonía fija y móvil y los cambios para las tecnologías digitales, sea por gobiernos, universidades o empresas en la región, etc.; cambios que podrán permitir el uso de la convergencia tecnológica, podrá permitir la portabilidad, la portabilidad, la movilidad, la interactividad, la conexión en tiempo real y, principalmente, el acceso universal a los aparatos, técnicas y a los nuevos conocimientos que posibilitan. Estos datos permiten ofrecer un panorama de la región para apuntar sus fortalezas y debilidades en términos de la producción de contenidos digitales.

II. Marco teórico

1. Consideraciones preliminares

Una de las primeras discusiones que surgen cuando se debate el tema de los medios de comunicación y de la producción de contenidos digitales es el lugar que ocupan y a qué tipo de industrias están relacionados, en cuanto negocio y espacio cultural. En ese sentido ¿es posible considerar cómo industrias culturales los contenidos producidos para medios digitales, para los móviles y para la convergencia tecnológica? ¿Es posible afirmar que las industrias culturales contemplan en su interior las industrias creativas y de contenido? ¿Tienen las industrias de contenido la misma concepción que las llamadas industrias creativas? O aún, ¿es posible considerar las industrias infocomunicacionales similares a las industrias culturales? ¿Están todas en un mismo nivel? ¿O, en tiempos de una nueva economía, de nuevas articulaciones culturales y en tiempos de nuevas tecnologías de información y comunicación (TICs)8 es necesario plantear nuevos conceptos?9

En primer lugar es necesario recordar que fueron los teóricos de la Escuela de Frankfurt que adoptaron el término industrias culturales, a partir del análisis de la importancia de los medios de comunicación y de la cultura en las sociedades contemporáneas. El término industrias culturales fue planteado por los pensadores alemanes Theodor Adorno y Max Horkheimer. Los autores se referían a la producción de cultura de masa y el uso económico de esos bienes culturales en una sociedad capitalista, así como a su destino en esa misma sociedad. Adorno, por ejemplo, no consideraba al cine, la radio o la televisión como expresión de la cultura, y sí productos de la industria cultural ofrecidos a las masas, a la gente, para aumentar el consumo de esos

8

Las TIC son aquí concebidas como lo hace VIZER (2007): un término que describe un conjunto heterogéneo de técnicas, sistemas de aparatos electrónicos, “máquinas inteligentes”, redes tecnológicas, programas informáticos y usos sociotécnicos y culturales que se hallan en pleno crecimiento exponencial.

9

productos, para incentivar a la no-reflexión sobre los contenidos planteados y utilizados para manipular a las personas.10

La industria cultural abarca aquellas industrias que combinan la creación, la producción y la comercialización de contenidos que son inmateriales y culturales en su naturaleza, es decir producen bienes simbólicos y de valor. Esa definición puede ser vista aún hoy en el Portal de la Cultura de América Latina y Caribe de la UNESCO11. El Portal no hace diferenciación entre las empresas y/o grupos de comunicación y la producción de contenidos y trata a todos como sinónimos: las industrias culturales, también llamadas industrias creativas o industrias de contenidos, incluyen la impresión, publicación, multimedia, audiovisuales, productos fonográficos y cinematográficos, así como artesanías y diseños. Estos productos, de acuerdo con el Portal de UNESCO, en general están protegidos por copyright y pueden tomar la forma de bienes o servicios. Pero hoy, las posibilidades en cuanto a los derechos de autor van más allá del

copyright. Estos incluyen también el copyleft12 y el creative common13 y la licencia GNU14 que abren espacio a la gente tener acceso libre a diferentes contenidos15.

Entretanto, pasados más de 80 años de la creación de la Escuela de Frankfurt (Alemania, 192316) y su Teoría Crítica, y tras las modificaciones económicas, políticas, culturales y tecnológicas que las sociedades occidentales han pasado desde entonces,

• ¿es todavía posible decir que el concepto de industrias culturales planteado desde sectores separados como publicidad, cine, radio, periódicos y revistas da cuenta de la nueva realidad mundial que abarcan hoy las tecnologías de información y comunicación, la convergencia digital y las posibilidades de inclusión social que esa incipiente industria podrá permitir? • ¿es posible decir que las industrias culturales logran abarcar los cambios en las diferentes

áreas científicas o las transformaciones del tiempo y del espacio que están modificando radicalmente las formas de la gente percibir y estar en el mundo?

Algunos investigadores siguen situando las nuevas tecnologías como un punto más de las industrias culturales, como es el caso de Katz (2006), Mattelart (2004) o Bezerra y Mastrini (2006). Entretanto, creemos que es necesario estudiar de nuevo el paradigma de la Teoría Crítica que intentaremos tratar, aunque muy rápidamente, en este apartado.

Todo planteamiento teórico necesita de un análisis histórico para que sea posible comprender en que contexto fue planteado. Hoy las industrias culturales no logran dar cuenta de comprender y abarcar los nuevos medios que están surgiendo a partir de las TIC. Eso ocurre porque en el momento histórico, político, económico, social y cultural en que el concepto fue elaborado el mundo era

10

Hoy los estudios académicos reconocen que los contenidos planteados por los medios de comunicación también posibilitan a la reflexión, diferentemente de lo que fue planteado por Adorno en aquel momento histórico.

11

UNESCO - Oficina para América Latina y Caribe. Ver: www.lacult.org Acceso en marzo del 2007.

12

Aunque el copyleft no esté directamente relacionado con el tema de eso capítulo, consideramos importante acordar que esa licencia existe desde 1988 como posición contraria a los derechos de autor (copyright). En una traducción literal podríamos decir que significa “dejamos copiar”, es decir, es posible copiar y modificar gratuitamente una obra. La idea es posibilitar el acceso universal a las diferentes obras.

13

El creative common surge dentro de las propuestas de cambios en la regulación del derecho de autor.,. Propone romper las barreras entre productor y consumidor de la cultura, entre público y artista, criando un territorio neutral, abierto, donde el individuo es el centro de la información. A través del creative common es posible copiar, distribuir y ejecutar la obra, desde que sea citada la fuente, así como es posible crear obras derivadas de la original, desde que su finalidad no sea comercial. Más informaciones en www.creativecommons.org. Acceso en marzo del 2007.

14

La Licencia Pública General de GNU, llamada comúnmente GNU GPL, es usada por la mayoría de los programas de GNU y más de la mitad de las aplicaciones de software libre, no obstante existen variantes, para más información: www.gnu.org/licenses/licenses.es.html.

15

Dentro de la legislación de propiedad intelectual también hay diseños, software, marcas y otras diversas categorías de intangibles que se protegen de terceros, pero que no están incluidas directamente en eso estudio.

16

totalmente distinto y la cultura tecnológica apenas empezaba a dar sus primeros pasos. Entre los años 20 y 80 del siglo XX no había este tipo de tecnologías ni las amplias posibilidades de interactividad, desplazamiento, virtualización, inclusión social, así como conexión en tiempo real que las Tecnologías de la Información y la Comunicación permiten hoy día.

Las industrias culturales no logran comprender y analizar las posibilidades de cruce de esos mismos medios (fenómeno llamado de cross media por los investigadores británicos), ni tampoco logran comprender el rol del nuevo sujeto social que – merced a la inclusión tecnológica – tiene la posibilidad de tener en sus manos distintas formas de comunicación e interacción con los medios, con los amigos y con personas que no conoce personalmente en cualquier parte del mundo. Los autores del concepto industrias culturales no vivieron en una época en que podrían plantear la posibilidad de que el receptor dejara de únicamente recibir informaciones de forma vertical y unilateral para pasar a ser una persona (o grupo de personas) que tiene la oportunidad de construir y reconstruir las informaciones y contenidos que reciben. Es más, a partir del uso de las tecnologías digitales, las personas tienen la oportunidad de producir contenidos en diferentes plataformas digitales y también tienen la posibilidad de tornarlos públicos mundialmente.

La segunda generación de pensadores de la Teoría Crítica, donde Habermas es el teórico más conocido, ha planteado la existencia de una esfera pública que permitiría a la gente relacionarse de forma distinta con los medios. Pero tampoco el teórico alemán tuvo la oportunidad de vivir estos nuevos tiempos que si están dirigidos y planteados en forma de políticas públicas para la sociedad de la información y de la comunicación, podrán estimular el surgimiento de nuevos oficios.17 de más empleos y también colaborar para el desarrollo sustentable de la región a partir del uso de las TIC y del proceso de inclusión digital de la gente. Por otro lado, es necesario recordar que las posibilidades interactivas y de inclusión social no modifican el hecho de que, aún con las nuevas tecnologías de información y comunicación, es decir utilizando herramientas tecnológicas, el escenario que existe hoy en el mundo es de grandes empresas o grupos interesados en ampliar sus mercados en la producción de contenidos y por ende, influencian en la construcción de valores en el medio social.

Las industrias culturales suelen ser llamadas también de 1ª comunicación (Vizer, 2007). De hecho el siglo XX es considerado el siglo de la primera comunicación, pues se basó en el congelamiento del tiempo y su reproducción tecnológica. En cuanto a lo primero, es posible decir que ocurrió a través del registro de escenas y de la edición, reproduciéndolas indefinidamente. La reproducción, a su vez, aseguró la creación de espacios y prácticas de recepción. La industria cultural creó nuevos públicos masivos en la primera mitad del siglo XX y la posibilidad de reproducción técnica ilimitada de sonidos e imágenes ha sido responsable por las transformaciones en la percepción y en los procesos de representación de la realidad y de los ejes de tiempo y espacio.

La consecuencia realmente transformadora para la sociedad de esa primera comunicación no ha sido tanto la posibilidad de creación ilimitada de la oferta -una condición técnica – sino la aceleración en la creación de nuevos mercados de consumidores y sus consecuencias económicas, sociales y culturales, que a su vez colaboraron para el surgimiento de nuevas formas de subjetividad.

17

2. Primera y segunda comunicación

La llegada de las llamadas nuevas tecnologías de la información y de la comunicación configuran lo que se suele llamar de 2ª comunicación, pues operan en una lógica contraria: se elimina el espacio “real” y se anulan las limitaciones de tiempo y distancia. El tiempo ya no es un tiempo congelado. Se trata de un tiempo en presente; las cosas ocurren en el momento. Las TICs generan lógicas propias de funcionamiento y reorganización del mundo, pero en ese momento aún convivimos con los medios de comunicación tradicionales. Y los medios tradicionales todavía responden a lógicas de comienzos del siglo XX (incluso económicas), correspondientes al período en que surgieron. Ellos buscan urgentemente reorganizar sus estructuras y lógicas para adaptarse a los nuevos tiempos tecnológicos y a la nueva economía. Por otro lado, es cierto que todavía habrá un tiempo de convivencia entre “el viejo” y el nuevo, hasta que uno desplace el otro18. Ejemplo de eso es el cambio de la televisión analógica para el modelo digital. Por lo menos durante 10 años los dos modelos tendrán de convivir en el medio social.

Vizer (2007:42) recuerda que a diferencia de la revolución industrial, hoy ya no es necesario ser propietario de los medios de comunicación para producir contenidos. Basta a la gente tener acceso a ellos y a los recursos de la información, competencia para el empleo de las tecnologías y acceso a los canales de distribución que aseguren la posibilidad de la circulación de sus producciones. Es decir, si en tiempos de industria cultural era preciso ser propietario de los medios, hoy en día las TIC posibilitan la producción y divulgación de contenidos de entretenimiento, de servicios, educativos o culturales a partir del aparato en sí: teléfonos celulares, radio digital, TV digital y/o Internet (o de la convergencia entre ellos).

Desde el punto de vista económico, es necesario contextualizar el escenario donde se sitúan las TIC y los productos audiovisuales realizados a través de la digitalización. Si hasta los 80 era posible analizar el mundo dentro del escenario de una economía industrial, en los años 90 las radicales transformaciones económicas exigen nuevos parámetros de análisis en el campo económico. Esos cambios están relacionados a la globalización de la economía, al fin de las fronteras, a la crisis de los Estados-naciones, a la transnacionalización de las empresas, particularmente las de comunicación, a la utilización cada vez más frecuentes de las tarjetas de crédito (dinero electrónico) en detrimento al dinero en efectivo y los cheques, a los cambios en las relaciones de trabajo (con la ampliación de los contractos –basura, por ejemplo) o al surgimiento de nuevos oficios a partir de las TIC.

Según Martín Hilbert (2001), el advenimiento de la llamada nueva economía puede ser comparado con una segunda revolución industrial, reemplazando aquella que existía desde el final del siglo XVIII. Algo similar con lo que ocurre con el campo de la comunicación, como ha comentado Eduardo Vizer (2007). Si en la era industrial la industria automotriz era el sector clave, en la nueva economía el sector predominante son los medios de comunicación. Esos medios de comunicación han mundializado los nuevos códigos de consumo, a través de rituales, representaciones y usos sociales mostrados en productos audiovisuales divulgados en diferentes países y culturas. En ese sentido, economía y comunicación aceleran las interdependencias entre sí, a medida que aumenta el peso de los sectores de la información en la producción económica y se profundiza la incidencia de la producción post-industrial en un tiempo que ya es considerado como la era digital.

Hay autores que consideran la Economía Digital como un campo único separado del contexto mundial y la analizan solamente desde el punto de vista tecnológico. Consideramos que la Economía Digital es parte de la Economía Política de la Comunicación y de la Cultura, pues esa reintroduce los contextos sociales reales marcados por la complejidad estructural, la política, el juego de intereses sectoriales y el ínter juego de los agentes internos y externos al sistema. La Economía Política de la Comunicación y de la Cultura, basada en la era digital, tiene nuevos retos por adelante. Son planteamientos en torno al poder, a la privacidad de la gente, a los

18

derechos del autor,19 a la calidad de vida en general, además de la vida laboral20 que viene sufriendo profundas transformaciones, al acceso universal a la información y a los medios de comunicación, sean ellos analógicos o digitales.

3. ¿Cuáles son las características de la era digital?

Es posible, como lo hace Huayamave (2006), apuntar diversas características de esa parte de la economía que viene cambiando profundamente las formas de estar, actuar, pensar y percibir el mundo de los hombres y de las organizaciones21:

1. Conocimiento – la nueva economía presupone nuevos conocimientos, nuevas maneras de estar y participar del mundo, así como nuevos aprendizajes. Esos conocimientos pueden estar relacionados a productos, servicios, nuevas formas de gerenciamiento, de producción de contenidos para medios digitales o productos para ofrecer más calidad de vida a las personas, como casas o edificios inteligentes, carros inteligentes, etc.

2. Inmediatez – en la antigua economía, un nuevo invento aseguraba una corriente de ingresos durante décadas. En la nueva economía, la inmediatez es una característica fundamental que genera competencia y oferta de nuevos servicios en todos los sectores, sea en el campo de la comunicación o en la medicina. Además, los e-mails cambiaron radicalmente las relaciones entre las personas y empresas, posibilitando el intercambio inmediato de conocimiento y servicios.

3. Digitalización – en la antigua economía, la información era analógica y física. O sea, necesitaba del desplazamiento de la gente a salas de reuniones, necesitaba el uso de efectivo o cheques, presentaba señales de TV y radio analógica, línea telefónica analógica, necesitaba envío de cartas, archivos analógicos, etc. En la nueva economía, los archivos de imágenes, texto, sonido y datos son digitales, las reuniones pueden ser realizadas de forma virtual, los cheques y dinero en efectivo van siendo cambiados progresivamente por tarjetas de crédito y ya el teléfono es digital.

4. Virtualización – con el cambio de la economía analógica para la economía digital, también la naturaleza de la actividad económica se transforma radicalmente. Entre esas transformaciones es posible citar la existencia de centros comerciales virtuales o de las bibliotecas virtuales.

5. Interconexión en red – también es llamada de integración, ya que la nueva economía es una economía de redes, que puede estar conectada a Internet o Intranet. Además, la

19

En cuanto a la discusión sobre los derechos del autor, ella comienza en la historia de la humanidad en 1400, como recuerda Jorge Katz (comunicación personal): “Uno de los grande patentadores del mundo europeo renacentista fue Leonardo da Vinci. Es decir, no se trata de una discusión reciente, así como no es reciente la discusión sobre autoría, que tiene su ápice en la teoría literaria. Muchos de los grandes escritores aprovecharon las historias orales y las pasaron para el papel, algunos con maestría, como fue el caso de Shakespere. Sobre el derecho del autor ya en 1854 J.S. Mill hablaba de bienes no excluibles y daba como ejemplo un faro que emite una luz que puede ser utilizada por cualquier barco que pasa a cero costo. Y proponía que estos bienes debe proveerlos el Estado. El Tratado de Paris sobre estas cuestiones es de 1863, cuando el teléfono y el telégrafo comenzaban a producir fenómenos de fertilización cruzada que “borraban” los límites de ciertas industrias y las transformaban radicalmente, como los frigoríficos o las industrias textiles”.

20

En la llamada nueva economía las redes computacionales posibilitan que las empresas realicen servicios las 24 horas a medida que las solicitudes de los clientes se transfieren de una zona de tiempo a otra sin que el cliente se dé cuenta de que el trabajo se realiza al otro lado del mundo. Las redes posibilitan que pequeñas empresas colaboren en la obtención de economías de escala. Es el caso, por ejemplo, de las pequeñas productoras de contenidos para historietas (mangás) y dibujos animados para cine y TV (animés) que existen en Japón. La oficina ya no está en un lugar, está presente en un sistema global.

21

utilización de la banda ancha de esas redes puede posibilitar el desarrollo de una actividad totalmente multimedia, a través de la integración de datos, textos, imágenes y sonido. 6. Desintermediación – en las redes digitales, varias funciones de intermediación dejan de

existir. Eso no ocurre solamente en la relación productor – consumidor, sino también entre las audiencias que hoy tienen de oportunidad de producir sus propios contenidos digitales, sea para programas de TV, de radio, para celulares, para Internet o aún contenidos dirigidos a la convergencia entre los medios digitales. Tampoco los músicos necesitarán, en un futuro cercano, de disqueras, agencias de ventas minorista ni medios de difusión. Ejemplo de eso, es el éxito de los grupos musicales descubiertos desde el sitio web YouTube22, entre las personas que tienen acceso a Internet.23

7. Convergencia – en la nueva economía los medios de comunicación son el sector clave. La convergencia contempla las industrias de contenido, los medios de comunicación, las empresas computacionales y las empresas de telefonía móvil.

8. Innovación – es la palabra clave en todos los sectores de la nueva economía. En términos de industrias de contenidos, la gran responsabilidad de las empresas es generar contenidos innovadores para TV, radio, Internet o celulares, ya que las posibilidades creativas de esa industria son mucho más grandes que las existentes en los medios analógicos. En términos generales, significa la constante renovación de productos, sistemas, procesos, etc. En la nueva economía, la imaginación humana es la principal fuente de valor.

9. Nuevo rol de la gente – hay una fuerte tendencia a la individualización en la nueva economía a través de la compra personalizada. Por otro lado, la llamada nueva economía, si es pensada desde la inclusión social, posibilita que las audiencias y los diferentes grupos sociales también pasen a producir contenidos audiovisuales, como ya lo hacen los diarios compartidos en Internet o las informaciones disponibles en wikipedia.24

4. Industria creativa e industria de contenidos

Cabe aclarar ahora los conceptos de industria creativa y de industria de contenidos para comprender las diferencias entre los dos términos y definir cuál es el concepto más adecuado para la realidad latinoamericana.

El concepto de industrias creativas surgió en 1980 en Australia, pero fue desarrollado en el Reino Unido durante el primer gobierno de Tony Blair25 como una estrategia política para abrir nuevos frentes de trabajo, desarrollar nuevos mercados y permitir la inclusión social. Las industrias creativas son un término amplio que creció, abarcado por los teóricos de la Economía de la Cultura26 e incluye mucho más que la producción de contenidos para los medios tradicionales (diarios, revistas, televisión abierta o de pago, cine, radio o publicidad) o para los medios digitales, como Internet, periódicos y revistas on-line, televisión y radio digital, móviles, i-pods y palms. Esa es solamente una parte de las industrias creativas que actualmente hacen parte de la Economía de la Cultura.

22

Ver: http://www.youtube.com . Acceso en marzo del 2007.

23

Vale recordar que todavía es pequeño el número de personas con acceso a Internet y las páginas como YouTube o My Space en el mundo.

24

Para conocer el trabajo de wikipedia, acceder a http://es.www.wikipedia.org . Acceso en marzo del 2007.

25

La iniciativa de Tony Blair ha tenido éxito, al punto de que la industria creativa en Reino Unido representa el 8% de PIB del país. No es por causalidad que el gobierno inglés ha creado el Ministerio de las Industrias Creativas en 2006, ya que plantea tornarse en el polo creativo del mundo generando, incluso exportación de sus productos culturales y, por consecuencia, erigirse en una referencia para los demás países.

26

Este sector de la Economía se dedica a definir políticas y estrategias para productos que tienen al mismo tiempo, potencial económico y valor simbólico (mensajes, identidad, valores). Las industrias creativas incluyen también todas las formas artísticas de la alta cultura a la popular, como la artesanía, el design, el patrimonio cultural, el turismo cultural, los equipos culturales (museos, teatros, cines), así como el trabajo conjunto de la cultura, el turismo y la educación como forma de llegar al desarrollo sustentable. Particularmente, la Economía de la Cultura incluye la generación de propiedad intelectual, como los derechos de autor27, como recuerda Fonseca (2007).

Todo estaría perfecto si no fuera que los teóricos de la Economía de la Cultura todavía incluyen a los medios de comunicación analógicos y digitales en el rol de la industria cultural, como si fuera todo igual y no existieran diferencias epistemológicas. Esta es una discusión importante desde el punto de vista de la comunicación, de la información, de la cultura y de la economía política, pues como comentamos anteriormente, ya no es posible plantear solamente los intereses (oscuros o no) de las empresas de comunicación (y sus connotaciones económicas e ideológicas) sobre la gente, hasta aquí reducida a consumidores de los contenidos culturales. La discusión se ha trasladado a otros espacios de reflexión desde los años 70 del siglo XX cuando los Estudios Culturales Británicos28 pasaron a plantear la capacidad activa de las audiencias de reaccionar a los intentos de manipulación y/o seducción de las empresas de comunicación en el intento de lograr altos índices de audiencia y ampliar las cuotas de publicidad.

De acuerdo con el Setting the Institucional Parametters of the Internacional Centre on Creative Industries (ICCI)29 las industrias creativas nacen en la base de la denominada nueva Economía Creativa; estas industrias producen y distribuyen mercancías y servicios centrados en textos, símbolos e imágenes. La economía creativa se refiere al ciclo de la creación, la producción, y la distribución de las mercancías y de los servicios que utilizan el conocimiento, la creatividad y el capital intelectual como recursos productivos primarios. Dentro de las Industrias creativas de contenido están las siguientes industrias: Editorial, Cine, Televisión, Creación musical, Producción musical independiente, Discográfica, Contenidos para celulares, Contenidos para web, entre otras como radio, propaganda, arquitectura, mercados de arte y antigüedades, artesanía, design, moda, software de ocio, edición y juegos para computadora.30

Pero todavía no hay unanimidad en cuanto al uso de la terminología adecuada. El informe de 2004 de VTT Information Technology sobre el uso de móviles y cross media hace referencia a las industrias de contenido digitales, que pueden actuar en diferentes ámbitos al mismo tiempo. Según el informe, las industrias de contenidos digitales incluyen la televisión abierta y de pago (por cable, satelital), la televisión digital, Internet, cine, los archivos digitales y pueden ser expandirse para la industria discográfica, para la industria del cine, para la industria del entretenimiento, para la industria editorial, para la industria de la salud, para la industria de la educación, así como para otras industrias como la de los juguetes. Queda claro que la noción de innovación se encuentra cada vez más involucrada con la de cultura y cada vez mezclando por lo menos algunos aspectos de la cultura.

Las industrias de contenido pueden ser analizadas como un sector dentro de la Economía de la Cultura, sin embargo es necesario tener en cuenta la realidad latinoamericana y la falta de similitud entre la regulación de los temas informativos, comunicacionales y las TIC de cada país. Hoy en día el número de soportes tecnológicos capacitados para producir y difundir información, entretenimiento, contenidos culturales y educativos se han ampliado como nunca antes.

27

Como ya fue comentado anteriormente, ese debate ha existido desde muy temprano. Como los derechos del autor son bienes no enteramente rivales y no enteramente excluible absorben ese mismo rasgo del débil “enforcement” de los derechos de propiedad.

28

Esos estudios llegaron a Latinoamérica en los años 70 y fueron adaptados a las diferentes realidades locales particularmente a través de estudios que relacionan educación y cultural popular.

29

Fuente: (Non-official document) Prepared by the UNCTAD secretariat.Geneva, 7 April 2005.

30

Hasta los años 80 del siglo XX solamente la radio, la televisión, el cine, los periódicos, las revistas y la publicidad constaban como industrias culturales. Actualmente, la oferta de información y comunicación a la gente ha cambiado radicalmente. Esto ocurre a través de una cultura tecnológica cuyo proceso de creación de valor se tiende a escindir cada vez más del proceso productivo, como plantea Eduardo Vizer (2007), para (re)producirse en el propio proceso de circulación, es decir, en la asociación con nuevos tiempos y espacios tecnológicamente producidos. Eso ocurre a través las posibilidades ofertadas por Internet, por la banda ancha, por la movilidad de las computadoras de mano, por los diarios y revistas hechos para leer a partir de la computadora (cuyas noticias son actualizadas permanentemente), por los IPods o aún por las posibilidades todavía poco conocidas de la televisión digital y de la radio digital, cuyos contenidos pueden ser desarrollados incluso por la gente de a pié, desde casa o desde cualquier lugar del mundo.

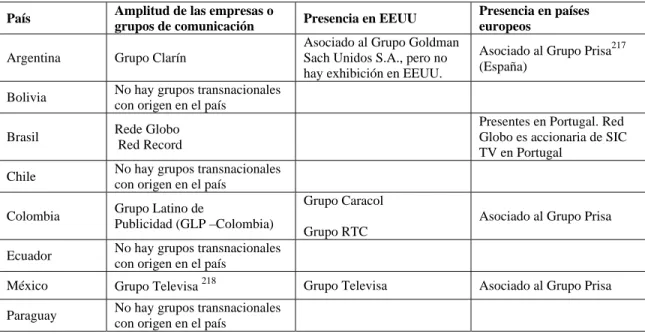

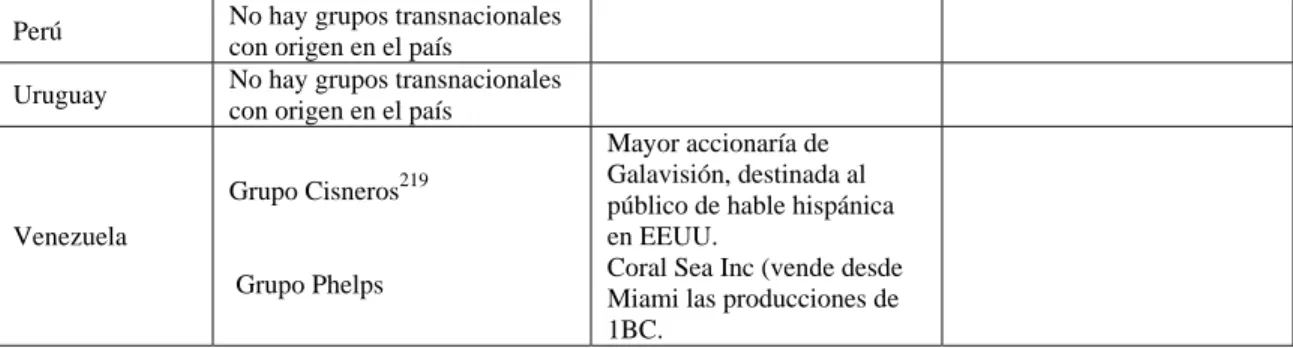

Becerra y Mastrini (2004) en la investigación sobre la concentración de los medios de comunicación, hablan de las estructuras de información, comunicación y cultura en Latinoamérica. Los autores separan las industrias culturales de las tecnológicas y llaman industrias infocomunicacionales a aquellos grupos que operan en varias industrias a la vez, como prensa gráfica, agencia de noticias, Internet, TV, radio, mercado editorial, discográfico, producción y distribución cinematográfica, entre otros. Es verdad que el término infocomunicacional no es excluyente, ya que se trata de un mercado donde conviven varios niveles de industrias a la vez: las industrias locales, las regionales, las nacionales y las empresas transnacionales, donde las dos últimas forman grupos en toda Latinoamérica (e incluso más allá, en Estados Unidos o Europa), como es el caso de Globo, de Brasil, Televisa, de México, Cisneros, de Venezuela y Clarín, de Argentina. Pero no concordamos con el hecho que los autores olviden incluir a las empresas pequeñas o las productoras independientes en el rol del grupo infocomunicacional aunque no tengan la estructura técnica y económica de las industrias del mismo nombre. Nos parece más adecuado seguir planteando la utilización del término industrias de contenidos, pues abarca todo incluyendo cualquier tipo de empresa que produzca contenidos utilizando plataformas digitales.

Una cuestión central sobre el tema es la necesidad cada vez mayor de que los distintos gobiernos de la región desarrollen políticas públicas para informar sobre quien es quien en este sector y lo que cada uno puede producir cuando se trata de empresas que desarrollan contenidos (y consecuentemente bienes simbólicos que producen sentidos y valores en el medio social). En cuanto al campo de actuación por ejemplo, Europa incentiva a las empresas de telecomunicaciones a producir contenidos para la convergencia de medios, pero eso aún no ocurre en todos los países latinoamericanos. Es el caso de Brasil o Argentina donde la legislación actual no permite a las empresas de telecomunicaciones ser radiodifusoras. Hay, en el caso brasileño, un fuerte lobby de las empresas de comunicación junto al gobierno federal para impedir el avance de las compañías telefónicas en la producción de contenidos digitales que pueden ser utilizados en diferentes aparatos tecnológicos al mismo tiempo, ampliando los esfuerzos de desarrollar la convergencia digital. Sin embargo, la producción de contenidos digitales por las telefónicas es una tendencia mundial que no podrá ser detenida por demasiado tiempo, independientemente del país o del gobierno, ya que hace parte del cuadro de convergencia que está cambiando la industria de los medios digitales.

Tratándose de contenidos producidos para medios digitales, hay que considerar que los celulares31 son una importante industria e importante soporte digital para divulgación de la información. Actualmente es muy difícil separar las empresas de comunicación de las empresas de telecomunicación, pues hay una línea muy tenue entre las dos. Además, el sector de telefonía móvil forma parte de la industria de contenidos y necesita de un tipo de lenguaje diferenciado, adecuado a sus características y posibilidades de movilidad. Esto ocurre particularmente cuando echamos un vistazo en el porcentaje cada día más grande de jóvenes que se comunican a

31 Consideramos a los celulares la sexta generación en la producción de contenidos, dividida así: La primera son los

través de sus móviles y los utilizan para charlar, enviar mensajes de texto, imágenes o voz, jugar, escuchar música o sencillamente echar un vistazo en los productos hechos para TV o para la radio que pueden ser bajados desde el celular.

Hoy en día el análisis de esas nuevas industrias (que incluyen la producción de contenidos, las nuevas tecnologías y convergencia digital) no puede ser hecho solamente a partir de una o dos concepciones epistemológicas, pues involucran también formas diferenciadas de sentir, de posicionarse frente el mundo y posibilitan nuevos conocimientos. Ellas (las nuevas industrias) necesitan de un campo de análisis más amplio que la Economía, la Cultura, la Comunicación, la Informática o las Ciencias Sociales en separado. Como lo recuerda Vizer (2007), ya en los últimos años del siglo XX, Pappert y Turkle (1993) hablaban de la necesidad de plantear el pluralismo epistemológico para comprender los nuevos tiempos. También Morin desde los años 90 del siglo XX defendía la necesidad de pensar el mundo de manera transdiciplinar, a partir de lo que ha llamado el pensamiento complejo32.

Desde la economía industrial, recuerda Katz (2007), habría muchas cuestiones nuevas a comentar que la teoría convencional de los precios o no discute o discute en el marco de productos diferenciados entre sí y no de productos que invaden los espacios de los otros, como es el caso del teléfono móvil ocupando el mercado de las cámaras fotográficas e incluso de las cámaras de filmar. Entre los temas que todavía no se discuten está el impacto de lo digital sobre las barreras al ingreso, sobre las economías de escala convencionales, sobre las economías de scope, sobre la apropiabilidad de los beneficios del conocimiento o sobre el bundling33, entre otros. Es decir, estamos en demanda de una nueva teoría económica, tanto en el ámbito de la oferta como del consumo y de la producción.

Más allá del planteamiento económico que involucran, las industrias digitales del campo de la comunicación e información abarcan la construcción de nuevas realidades sociales, posibilitan trabajo sin necesidad de desplazamiento, generan nuevas profesiones, plantean otros tipos de empleos y posibilitan nuevas divisiones del mundo del trabajo. Como si fuera poco, plantean nuevas formas de estar y sentir el mundo y la gente, estimulando nuevos comportamientos sociales y nuevos lenguajes, así como nuevos tiempos para informarse o relacionarse.

Por lo expuesto, consideramos que la terminología correcta para tratar de esa industria, más allá de las tradicionales industrias culturales, es que hablemos de industria de contenidos, pues abarca a toda la producción digital, pensada para las nuevas tecnologías de información y comunicación, para la convergencia digital y, principalmente, plantea la inclusión social. Es decir, abarca nuevos modelos de negocios, nuevas estructuras tecnológicas, nuevos lenguajes para esos medios digitales, nuevas maneras de relacionarse con los diferentes públicos, nuevos profesionales capacitados para nuevas demandas. Pueden ser planteadas y desarrolladas independientemente de tiempo, espacio o localización geográfica, pues incluyen la interactividad y la movilidad posibilitada por celulares y computadoras de mano.

¿Eso significa entonces que la industria de contenidos llega a Latinoamérica y Caribe sin la carga ideológica, los intereses económicos o aún los vicios e intentos de manipulación de la industria cultural analógica? No.

La industria de contenidos podrá manifestar todo el juego de interés político, ideológico y económico encontrado en los medios tradicionales de la región, particularmente porque existe una tendencia de las mismas empresas o grupos a ampliar en sus estrategias para los diferentes públicos en busca de una rápida actualización al transformar sus productos analógicos en digitales. Eso porque logran capitalizar las economías de scope que permite la convergencia. Lo que cambia -lo que puede ser apuntado como radicalmente diferente frente a generaciones anteriores o frente al mundo analógico - es:

1. la mirada del público hacia esos nuevos medios;

32 Sobre el tema de la trandisciplinaridad desarrollado por Edgar Morin, sugerimos la lectura de la Carta de la

Transdisciplinaridad publicada en 1994. Ver: http://www.unipaz.pt/artigos/pierre.htm.

33

2. la posibilidad de la gente de salir del rol de receptor, abriéndose la posibilidad de tornarse (de forma individual o colectiva) productor de contenidos audiovisuales.

Lo que marca posición en defensa del término industrias de contenido es la posibilidad de participación ciudadana, así como la inmensa carga de informaciones que los habitantes de la región podrán recibir diariamente (aparte las que ya reciben a través de los medios impresos y audiovisuales). Finalmente, es importante agregar que hoy los grupos sociales tienen la oportunidad, a partir de las tecnologías digitales, de producir su propio contenido, así como tienen la oportunidad de ofrecer esos contenidos en uno o más aparatos digitales, como las diferentes páginas de Internet, la radio, la televisión digital o los aparatos móviles, ofreciéndolos al público por separado o gracias a la convergencia tecnológica.

En términos de la formación de una industria de contenidos para la región, vivimos un momento particular, como veremos a continuación. Ya sea porque los ámbitos de la economía, la comunicación y la cultura se acercan cada vez más a partir de la aparición de las tecnologías de información y comunicación o porque representan un desafío y una nueva posibilidad de desarrollo para Latinoamérica y el Caribe, a partir del uso de esas tecnologías y de su aplicación en las industrias de contenidos. Sin embargo, si miramos hoy, solamente existen unas 20 mil personas en ramas propiamente digitales y la fracción de la sociedad que tiene acceso a las TIC todavía es pequeña, pero se trata de un mercado que crece diariamente. Y a diferencia de la radio o la televisión, la industria de contenidos digitales y la convergencia tecnológica no tardarán los 50 años de la televisión para masificarse ni tampoco los 15 años de Internet para que una gran parte de la gente la conozca y utilice.34

Esa idea podrá ganar cuerpo y tornarse realidad cuando las industrias de contenidos sean planteadas como prioridad en las políticas públicas de cada país y surjan nuevos marcos regulatorios, leyes de defensa de la competencia, subsidios a la demanda, políticas públicas de nivelación de las condiciones de acceso, etc. Eses cambios ocurrirán no solamente en el campo de la producción, sino también en el campo del aprendizaje para que posibilite la apropiación de esas nuevas tecnologías. Y, por primera vez, es posible que el desarrollo sea cooperativo con un país colaborando con el otro, intercambiando conocimientos y tecnologías, como software o

midleware para TV digital, radio digital, celulares, Internet, game por separado o planteados para la convergencia entre los diferentes medios.

34 En ese análisis tomamos en consideración que deberá ocurrir un tiempo de ajustes, donde las tecnologías analógicas

III. Países incluidos en el estudio

1. Argentina

La Argentina cuenta con una población estimada en junio de 2006 en 38,9 millones de habitantes concentrados sobre todo en la Capital Federal (Buenos Aires, con casi 13 millones de habitantes), y en las principales ciudades: Córdoba y Rosario, con 1,3 y 1,4 millones de habitantes respectivamente. Es la tercera potencia en materia económica de América Latina, superada por Brasil y México. Si al Producto Bruto Interno (PBI) se lo considerara en paridad de poder adquisitivo en 2006 alcanzó los 621.070 millones de dólares, según el Fondo Monetario Internacional (FMI), acortándose las distancias respecto al PBI de Brasil o de México. El PBI per capita de 5.745 dólares es el más alto de la región.

Esos números muestran el inicio de una recuperación de la crisis económica que en los comienzos del siglo XXI se desató en la Argentina e implicó la consolidación de altos niveles de desempleo y por ende, bajos niveles de consumo que repercutieron particularmente en los medios de comunicación35 y en la industria cultural del país. Pero poco a poco, la recuperación del país se hace notar en lo que respecta a las industrias culturales (analógicas) y a las industrias de contenido (digitales), sea a través de proyectos regionales como el Observatorio Mercosur del Audiovisual, o proyectos locales, como el Observatorio de Juegos o el Observatorio de Industrias Culturales.

Referencia obligatoria en la región en lo que se refiere a las industrias culturales desde el inicio del siglo XX, Argentina tenía indicadores culturales cercanos a los europeos, aunque la producción estuviera concentrada en la capital porteña. Además, las políticas educacionales posibilitaran al país alcanzar un índice de 97% de alfabetización36 han estimulado la producción de libros y el alto consumo de la prensa.

35

Más detalles sobre la situación de Argentina en aquel momento es posible leerse en Becerra y Mastrini (coord.), 2004.

36

En los años 40 y 60 vieron de Argentina los cambios gráficos en los diarios de la región, que influenciaron particularmente Brasil y sus principales diarios. En Argentina, en eso período se iniciaba una importante producción televisiva, que se caracterizó por el incentivo a la producción independiente que actualmente abastece y vende sus servicios a los canales de televisión abierta y de pago. Sin embargo, si hasta los 90 el país poseía industrias locales de comunicación y telecomunicaciones, la llegada de los 90 fue marcada por un proceso de privatización similar al modelo inglés de Margareth Tacher.

La orientación neoliberal del gobierno de Carlos Menem implicó un proceso de privatizaciones mediante el cual el Estado cedió sus principales activos industriales y de servicios al sector privado. Fue entonces cuando se asistió a una profunda transformación de la estructura de los mercados de medios de comunicación y telecomunicaciones en la Argentina. Los canales de televisión, las estaciones de radio y la empresa de teléfonos estuvieron entre las primeras de una larga lista de privatizaciones. Entre las transformaciones que acompañaron a las privatizaciones cabe resaltar la generación de una fuerte corriente de inversiones extranjeras; la conformación de grupos multimedia con intereses en los negocios editorial, de radio, telefonía, TV por cable y satelital, e Internet; la adquisición de tecnología de punta que renovó el equipamiento. Por otro lado, hubo una expansión de las productoras nacionales independientes; y el crecimiento de la programación local en detrimento de la extranjera, particularmente en el campo audiovisual.

1.1 Estructura del Mercado

Radio, TV y Cine

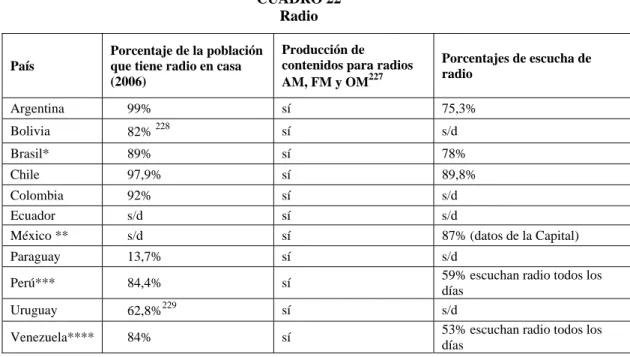

La Argentina es el país que cuenta con el número más alto de radios por habitante en la región. La penetración de la radio alcanza el 99% de los hogares y 75,3% de los argentinos afirmaran escuchar radio diariamente en 2006. Sin embargo, el país carece de un sistema de alcance nacional. Sólo la radio del Estado (Radio Nacional) cubre una parte importante del país, con 40 repetidoras. A partir de 1999, la legislación de la radiodifusión permitió la formación de cadenas, aunque todavía no llegaron a consolidarse. Desde 1983, se registra el crecimiento de la radiodifusión sin permiso legal que no ha sido considerada estadísticamente en este trabajo. Este hecho restringe la posibilidad de analizar la dimensión económica del sector, que ha sido uno de los menos afectados por la crisis, debido a que sus pautas publicitarias son más accesibles que las de los restantes medios audiovisuales (televisión abierta y de pago).

De acuerdo con Ibope37 las mediciones de audiencia sólo toman en cuenta el área metropolitana Buenos Aires (AMBA). De hecho, en el listado del Instituto, el conjunto de radios identificadas como otras/no identif. FM ocupan el primer lugar con una audiencia promedia de 2,36%. Por supuesto que ninguna de las cientos de radios que abarca dicha identificación tiene una presencia que iguale a las radios de AM y FM habilitadas legalmente. La radio es el sector con menor índice de concentración, tanto para el primer operador, como para los cuatro primeros. El primer operador alcanza el 11,25% de la audiencia y los cuatro primeros el 35%. Estos datos deben ser relativizados de dos maneras. Como comentamos anteriormente, esos números reflejan solamente la concentración en la ciudad de Buenos Aires, la ciudad más habitada y el mercado publicitario más grande. Además, si existiera una medición nacional, los porcentajes bajarían. Pero a la vez, si se consideraran los contenidos y no la propiedad, las principales radios de Buenos Aires verían incrementados sus números38. De acuerdo con la Comité Federal de Radiodifusión (Comfer)39, hay menos de 4 mil emisoras de radio en Argentina.

Las transmisiones de televisión se inician en Argentina en 1951, con la instalación de LR3 Canal 7, el cual, por un lapso de casi diez años, fue la única emisora de televisión del país.

37

Multinacional brasileña que actúa en 13 países de la región en el sector de investigación, encuestas y opinión.

38 Fuente: Ibope Argentina S.A. (1 punto de audiencia equivale a 90 mil oyentes). 39

Durante esa primera década la televisión fue creciendo lentamente: los hogares que tenían aparatos receptores de TV eran bastante escasos. A comienzos de los sesenta los precios de los televisores comenzaron a ser accesibles para un importante segmento de la clase media y ya en 1960 unos 700mil hogares estaban equipados con equipos receptores. Asimismo, la oferta televisiva se diversificó con la incorporación de tres nuevas emisoras que el Estado licitó y entrego en concesión al sector privado. Los anunciantes y las agencias de publicidad ya destinaban inversiones importantes al medio televisivo, brindando así el sustento económico para mejorar los contenidos y aumentar la cantidad de horas de programación.

Los nuevos canales concesionados se asociaron con las tres grandes cadenas norteamericanas: el 13 con la Columbia Broadcasting System (CBS), el 9 con la National

Broadcasting System (NBS) y el 11 con la American Broadcasting Corporation (ABC) (Ullanovsky y otros, 1999). El acuerdo con los canales argentinos permitió a aquellas exportar su equipamiento y tecnología, proveer contenidos enlatados, radicar empresas de fabricación de equipos, receptores y repuestos, y otros negocios conexos como agencias de noticias, productoras, sellos discográficos, agencias de publicidad y empresas de merchandasing.

En el año 1973, a través de un decreto del Poder Ejecutivo Nacional, se decidió poner fin a las licencias otorgadas al sector privado, pasando la totalidad de los canales capitalinos -cuya programación también era vista en el resto del país a través de los canales del interior y estaciones repetidoras-, a manos del Estado Nacional. Durante los años en que el Estado tuvo el monopolio del medio televisivo, la censura fue un problema recurrente (especialmente durante la dictadura militar), los canales habitualmente producían pérdidas, y su tecnología se volvió obsoleta. Tampoco, salvo contadas excepciones, el manejo del Estado favoreció el desarrollo de la programación cultural y educativa, ni cumplió el rol de servicio público a la comunidad.

En 1980 la televisión color llegó al país, merced a las inversiones que se habían realizado unos años antes para transmitir al exterior el Campeonato Mundial de Fútbol de 1978. También a inicios de esa década comenzó a desarrollarse masivamente el sistema de televisión por cable. Con el retorno de la democracia, en 1984 se produjo la privatización de Canal 9, mientras que el resto de las emisoras fueron traspasadas a manos privadas en 1990, con la excepción de ATC (Canal 7), que permaneció bajo la órbita del Estado Nacional. Durante la década del 90, la televisión se consolidó como el principal medio de comunicación y recreación al que recurren los argentinos. Producto del auge de la compra de bienes durables durante la Convertibilidad, una enorme proporción de los hogares argentinos accedió a un aparato receptor a color. Esto alentó a los anunciantes a derivar recursos crecientes al medio televisivo.

Al privatizarse los canales de televisión, todos ellos quedaron controlados total o mayoritariamente por poderosos grupos de medios locales. Canal 9 fue adquirido por su antiguo propietario, Alejandro Romay; Telefe (ex Canal 11) por un grupo liderado por Editorial Atlántida; América (ex Canal 2) por Eduardo Eurnekian, propietario de Cable Visión; y Canal 13 por el Grupo Clarín. Como se anticipó, ATC fue la única de las emisoras capitalinas que permaneció en poder del Estado Nacional. De manera similar a lo que ocurrió en el resto de los sectores culturales, el peso de las inversiones extranjeras fue creciente.

Salvo Canal 13, en los años siguientes el resto de las emisoras cambiaron de propiedad; incluso, algunas de ellas se vendieron más de una vez. En 1996 Telefónica de España adquirió Telefé. En 1997 Canal 9 fue vendido a la empresa australiana Prime Television, que a su vez al poco tiempo se la transfirió a Telefónica de España. En 2002 nuevamente el canal cambió de manos, esta vez adquirido por un grupo encabezado por los empresarios periodísticos Daniel Hadad y Fernando Socoliwicz. América fue comprada en 2000 por el productor de televisión Carlos Avila y, en 2002, una parte del capital accionario de la empresa le fue vendido a Carlos Vila, propietario de la empresa Supercable y de otros medios de comunicación. En 2005, el empresario Francisco de Narváez adquirió una parte de la propiedad del canal.

de propiedad mencionados. Canal 13 y Telefé fueron las señales que tuvieron más éxito y que lograron preservar un perfil de programación y público más definido. Telefé siempre apostó a liderar las audiencias televisivas, lo que lo llevó a trabajar con presupuestos muy abultados y a realizar varias ampliaciones de capital durante la primera mitad de la década pasada. En cambio, la estrategia de Canal 13 apuntó a captar el segmento de televidentes de mayor poder adquisitivo (ABC1) y trabajar con presupuestos más controlados que su principal competidor, logrando una rentabilidad moderada.

Canal 7 es el único canal estatal abierto de alcance nacional. En los últimos años las malas gestiones han levantado la discusión de por qué mantener un canal público atrasado tecnológicamente, de poco impacto y que tiene un presupuesto significativo. Como en el caso del cine, la intervención pública se justifica para garantizar el acceso universal -sobretodo de las poblaciones alejadas del interior, donde no se reciben otras señales y donde no hay acceso al cable- y para que haya mayor diversidad en la oferta televisiva. En este sentido, Canal 7 ofrece producciones de contenido científico, de turismo interno y de teatro de autores nacionales para TV que ningún otro canal promueve e incluye en su grilla un porcentaje de cine nacional muy superior a la media. Sin embargo, también exhibe programas que intentan competir con la oferta de los canales privados, pero que tienen muy baja calidad y una audiencia bajísima, que desdibuja su perfil de canal público.

El Secretario de Cultura del Gobierno Nacional anunció en mayo del 2007 que se están haciendo estudios de factibilidad para formar un ente mixto, un canal cultural en el que participen la Secretaría y el Fondo Nacional de las Artes, universidades de todo el país y, junto a ellas, ONG's y empresas privadas. Esto muestra la insatisfacción que genera el canal 7 no sólo entre los televidentes, sino también en las propias autoridades gubernamentales.

Un decreto reciente del Poder Ejecutivo Nacional (527/05) prorrogó por 10 años las licencias en curso de TV abierta y de cable, así como también de radio. Esta prórroga se suma a los 15 años otorgados a principios de los años 90s, que ya entonces contemplaba la extensión automática de 10 años. De lo anterior se desprende que existe la posibilidad de que se extienda a 35 años el período de dichas licencias. El decreto también establece la exigencia de que los canales incorporen espacios de programación que contribuya a la defensa de la cultura nacional y a la educación de la población, y que incorporen nueva tecnología, como la digital, para no perder en un futuro sus licencias.

La penetración de la televisión alcanza al 98% de los hogares y actualmente 87,6 de los argentinos dedican su tiempo libre para mirar la tele. Leer se ubica en la cuarta posición, con 66,4% de las preferencias, seguido de mirar videos o DVD, con 39,8%, utilizar la computadora, con 27,6%, juegos electrónicos con 27,2% y utilizar Internet, con 23,3%40.

La televisión en Argentina todavía es analógica, como ocurre en gran parte de Latinoamérica, ya que solamente Brasil, Uruguay y México han elegido el sistema para TV digital (TVD). El gobierno de Néstor Kirchner y su equipo técnico vienen estudiando los diferentes sistemas de TVD, pero todavía no anunció cuando será implantado.

El Cine es la primera fuerza de la región, tanto en producción de películas cuanto a los hábitos de ir al cine. La producción de películas en la Argentina ha recobrado impulso en la década del 90, hasta convertirse en el primer productor por número de películas, superando a Brasil. La asistencia del público a las salas es importante y a cada 10 argentinos, 3,5 van al cine semanalmente. Al total, 35,9%41 de la población suele ir al cine, aunque eso sea un hábito más frecuente en la capital federal y alrededores.

Si bien en los 90 se produjo una notable transformación del sector de la exhibición, con el desplazamiento de las grandes salas por los cines multiplex en grandes superficies, principalmente en los centros comerciales, se mantiene una acentuada concentración en la

40

Informe del Sistema Nacional de Consumos Culturales del 2006.

41