VALOR DEL DINERO EN EL TIEMPO

EQUIVALENCIAS

Ingeniería Financiera...

Es encontrar oportunidades en donde los demás ven únicamente

problemas

Es buscar el como sí y el porque no.

Es la capacidad para conseguir que los negocios sucedan

Es encontrar alternativas

Es dar solución a problemas complejos

Es detectar riesgos y diseñar formas para mitigarlos

Es encontrar rutas de salidas aun en el peor escenario

Es diseñar esquemas en donde todos puedan ganar

Es una actitud de optimismo que nos permite trabajar esperando lo

mejor, pero preparados para lo peor.

Es la especialidad en estructurar y hacer negocios

Es aprovechar las oportunidades empresariales

Es una forma para cobrar comisiones creativamente

Es buscar mejores alternativas conociendo mi entorno y arriesgando

más que el común de empresarios.

...

La ingeniería financiera significa diferentes cosas para diferentes personas.

Introducción

Como se vio en el capitulo primero, en el diario vivir de las empresas se hace necesario la toma de decisiones que afectan el futuro y valor de las mismas. Pero para esta toma de decisiones es necesario el utilizar herramientas que ayuden o faciliten los cálculos previos que incluyen las variables más representativas que afectan una determinada decisión. Estas herramientas compuestas por técnicas y modelos de ingeniería económica ayudan a la gente a tomar decisiones puesto que las decisiones afectan lo que realizará. El marco de referencia en el cual se desarrollan estas decisiones de ingeniería económica es el futuro el cual desconocemos y sólo mediante la simulación y el tomar opciones nos permiten pronosticar el posible resultado de los hechos

empresariales.1

En el desarrollo de los problemas se parte del análisis de los hechos pasados, puesto que no se toma una decisión de seleccionar una alternativa sobre otra. El pasado será el punto de partida ya que en los negocios como en la vida diaria, quien olvida su pasado está condenado a volverlo a vivir. Y este no siempre ha sido favorable.

Por este motivo, al resolver un planteamiento financiero se debe tener presente la siguiente metodología:

1. Analizar el planteamiento de la situación financiera a resolver y cual es el alcance de la misma.

2. Integrar toda la información necesaria avanzar en el planteamiento 3. Hacer gráfico que ayude a visualizar la situación planteada.

4. Definir las posibles alternativas de solución. Antes que números los conceptos a utilizar. 5. Evaluar cada alternativa a resolver.

6. Seleccionar la mejor alternativa mediante el uso de herramientas de ingeniería económica. 7. Implementar la solución

2.1. Planteamiento de los problemas

Toda operación financiera puede presentar dos situaciones que son opuestas: La situación del prestamista y la situación del prestatario. Como veremos más adelante la respuesta numérica es igual pero su planteamiento es diferente porque mientras el uno presta dinero el otro recibe el dinero en préstamo y paga un derecho por el uso del dinero.

Para resolver cualquier planteamiento financiero, es costumbre utilizar gráficos que permiten visualizar los flujos que se van a evaluar. En estos gráficos están formados por los siguientes elementos:

Línea de tiempo: Es una línea horizontal ( Eje de la X), en el cual se representan los diferentes ingresos y egresos de un planteamiento financiero. En esta línea se representan los diferentes períodos de tiempo cualquiera que sea.

Gráficamente es:

Valor Presente Valor futuro

1 INGENIERIA ECONOMICA. BLANK Leland and TARQUIN Anthony. Editorial Mc Graw Hill. Cuarta

Ingresos y egresos: En la línea de tiempo, vamos a representar los ingresos como una fecha hacia arriba y los egresos hacia abajo. Esta convención se puede decir que es universal. Al ubicar los flujos de ingresos y egresos, es necesario plantearse si usted asume la posición de quien presta el dinero o la posición de quien recibe el dinero, ya que el sentido de las flechas en inverso.

Ingresos

0 1 2 3 4 5 6 Periodos

Egresos

El manejo de los flujos de caja, requieren de ciertas condiciones:

a) Como expresamos en el capitulo primero, al analizar el manejo de la información contable y la información financiera, En Finanzas no se pueden sumar sumas de dinero ubicadas en diferentes periodos. Para poder sumar sumas de diferentes periodos en Finanzas, debo hacerlo sólo en un punto y a el debo llevar tanto los ingresos como los egresos ya sea incrementando o deflactando sus valores. La suma de cantidades de dinero de diferentes momentos es propio de la técnica contable, más no de la financiera.

b) Para realizar lo anterior, es necesario aplicar el principio de equivalencia, es decir que para mover la cantidad de dinero de un periodo determinado al periodo escogido para la suma de dineros, debo afectarlo por las variables tiempo e interés.

2.2) Nomenclatura utilizada en matemáticas financieras

Para un mejor entendimiento de los planteamientos financieros utilizados, veamos la nomenclatura a Utilizar:

P: Valor Presente

F: Valor Futuro

A: Anualidad (Cuota uniforme)

G: Gradiente Aritmético

(Cuota incrementada en una cantidad constante)

K: Gradiente Geométrico

(Cuota incrementada en un %

constante)

%i: Porcentaje de interés

I: Interés (Valor en pesos)

2.3 Calculo de Intereses

La expresión del valor del dinero en el tiempo (VDT) se conoce con el nombre de Interés. Como vimos en el capitulo 1, son varios los factores que afectan el calculo y la magnitud de los intereses. Algunos autores expresan el interés como el rendimiento de un capital establecido en proporción al

monto del mismo y al tiempo mediante el cual se transfiere el mismo mediante préstamos.2

Entre las diferentes clases de intereses tenemos:

a) Interés Simple

Definido como el beneficio monetario generado únicamente sobre la inversión inicial en un período en el cual los intereses no se pueden capitalizar o reinvertir, por cuanto se cancelan al final del plazo de la operación. En otras palabras, el interés simple sólo se aplica al monto inicialmente prestado y no incluye a los intereses devengados durante los períodos.

I = i * n* p

( 1.1)

donde: I = monto del interés

i = Tasa de interés

n = Período de tiempo

p = Préstamo inicial

Ejemplo: Vamos a considerar que presto $ 1’000.000 y lo voy a cancelar dentro de los tres meses siguientes (No existe obligación de hacerlo en una determinada fecha, sólo que tengo tres meses para realizar el pago.) con un interés simple del 3%. Veamos su desarrollo:

a) Si pago la deuda al final del periodo 1:

Recibo $ 1’000.000

0 1 2 3

Durante este mes tengo prestado $1’000.000 Si al final del mes pago la deuda lo cancelase de la siguiente forma:

2 DICCIONARIO DE TERMINOS FINANCIEROS Y DE INVERSIÓN. Mochon M. Francisco y Aparicio

Que debería pagar? El valor prestado más los intereses que se generen durante el primer mes de préstamo del dinero.

F = 1’000.000 + 1’000.000 * 1 mes * 0.03 (Interés mensual) F = 1’030.000

b) Si decido pagar en el período dos:

Recibo $ 1’000.000

0 1 2 3

Durante este mes tengo prestado $ 1’000.000 Si pago la deuda al final del segundo mes, los Intereses los pago sobre el préstamo inicial así:

Si pago en el segundo mes, el pago se hace con base en los prestado más el valor de los intereses generados durante los dos meses:

F = 1’000.000 + 1’000.000 * 2 meses * 0.03 (Interés mensual) F= 1’060.000

c) Si decido pagar en el período tres:

Recibo $ 1’000.000

0 1 2 3

Durante este mes tengo prestado $ 1’000.000 Si pago la deuda al final del tercer mes, los intereses los pago sobre el préstamo inicial, así:

El valor a pagar sería de:

F = 1’000.000 + 1’000.000 * 3 meses * 0.03 = 1’090.000

En resumen:

MES INTERESES TOTAL FINAL DE MES

0

1 $ 1’000.000 * 0.03 * 1 MES $ 1’030.000

2 $ 1’000.000 * 0.03 * 2 MESES $ 1’060.000

b) Interés Compuesto

Como vimos, el interés simple siempre se cobra con base en el monto de lo prestado a pesar del tiempo en que se tenga el dinero. El Interés compuesto es el beneficio monetario generado sobre la inversión inicial más la reinversión o capitalización acumulada y

sucesiva de todos los intereses generados por la inversión inicial en un período.3 Es decir,

que esta tasa de interés se aplica al monto inicialmente prestado y a los intereses generados durante un periodo. Este sistema de liquidación de intereses se conoce con el

nombre de “capitalización”.4

Veamos el ejemplo anterior desarrollado con un interés compuesto del 3% mensual:

a) Si pago en el primer mes:

Recibo $ 1’000.000

0 1 2 3

b) Si pago en el segundo mes:

Recibo $ 1’000.000

0 1 2 3

F = 1’030.000 + 1’030.000 * 1 mes * 0.03

F = 1’060.900 (en el int. Simple era de $ 1’060.000)

3

Ídem 6.

4“Capitalización: Los intereses devengados en un período, forman parte del capital ( se convierte en capital) para el siguiente período.” Definido por García Jaime en su libro Matemáticas Financieras publicado por la Universidad Externado de Colombia. Segunda edición. 1992.

Durante el primer mes tengo prestado $ 1’000.000

Su comportamiento es igual al interés simple. Si pago la deuda en el primer mes su valor coincide con el interés simple: $ 1’030.000

Durante el segundo mes la deuda es de $ 1’000.000 más los intereses que se causaron en el primer mes y que no se entregaron a quien me prestó el dinero).

c) Si pago en el tercer mes:

Recibo $ 1’000.000

0 1 2 3

F = 1’060.900 + 1’060.900 * 1 mes * 0.03

F = 1’092.727 (en el int. Simple era de $ 1’090.000) Diferencia = 2.727 en los tres meses.

La diferencia se toma con respecto al valor hallado por el interés compuesto. Veamos en resumen la liquidación:

MES INTERESES TOTAL AL FINAL DE MES

1 $ 1’000.000 * 0.03 * 1 mes $ 1’030.000

2 $ 1’030.000 * 0.03 * 1 mes $ 1’060.900

3 $ 1’060.900 * 0.03 * 1 mes $ 1’092.727

Veamos el análisis del interés compuesto usando la nomenclatura vista al inicio del capitulo y analizando cuanto debe cancelar al final de cada periodo sin devolver los intereses que se han generado durante el periodo.

P

P

éstamo

:

Pr

P

(

1

i

)

P

(

1

i

)

2

0 1 2 3

Valor del Préstamo

P

P

(

1

i

)

P

(

1

i

)

2

+

+

+

Intereses

P

*

i

P

(

1

i

)

*

i

P

(

1

i

)

2*

i

Valor Por mes

P

P

(

1

i

)

P

(

1

i

)

P

(

1

i

)

*

i

P

(

1

i

)

2

P

(

1

i

)

2*

i

Factorizando

P

(

1

i

)

1P

(

1

i

)

2P

(

1

i

)

3De esta demostración podemos definir la ecuación fundamental de las finanzas:

2.3) Relaciones de equivalencia

De acuerdo a lo expresado en el capitulo I, el concepto de equivalencia se fundamenta en el hecho de que un pago que no se realiza en un determinado momento, se hace en otro tiempo asumiendo o descontando los intereses que se generen por la realización del planteamiento financiero.

)

2

.

2

...(

...

)

1

(

i

nP

F

Final del período del interés

1’090.000

1’060.000

1’030.000

1’000.000

1’030.000

1’060.000 1’060.900

Interés Simple Interés Compuesto

ANUALIDAD

VALOR PRESENTE VALOR FUTURO

EQUIVALENCIA

S

Para entender como surgen las relaciones de equivalencias, debemos primero dejar en claro que son modelos matemáticos que se han desarrollado bajo condiciones tales como el considerar que las cuotas son vencidas ósea al final del periodo.

Para comenzar a desarrollar los modelos financieros, vamos a explicar dos conceptos elementales como son:

VALOR PRESENTE: Valor de los dineros, prestamos ú obligaciones por cancelar en pesos de hoy. Ubica el dinero ya sea para compra o pago con respecto a nuestra cantidad de efectivo que tengamos inmediatamente disponible. En la línea de tiempo se ubica en el punto cero ó momento de inicio del planteamiento financiero.

VALOR FUTURO: Es cualquier valor del dinero ya sea que tengamos que recibir ó pagar que se tiene el día de mañana, considerando ese mañana a partir de un día siguiente al inicio del planteamiento financiero.

ANUALIDAD: Nos referimos a una anualidad cuando debemos realizar o recibir un pago en cuotas ya sean iguales llamadas pagos uniformes ó en anualidades que se incrementan ó disminuyen una de otra en valores ó porcentajes constantes llamados gradientes.

2.3.1. Equivalencias con pagos únicos

En estas relaciones de equivalencias, tenemos un valor presente o un valor futuro. Estos valores son únicos ya que no tenemos dos presentes o dos futuros. Son valores únicos.

Vamos a analizar las relaciones de equivalencias siguientes:

Como obtener un valor futuro a partir de un valor presente conocido

Como obtener un valor presente a partir de un valor futuro conocido.

Como obtener un Valor Futuro a partir de un valor presente ( Pagos únicos)

Con base en la anterior demostración, vamos a explicar su aplicación en el cálculo de equivalencias financieras. La primera relación de equivalencia que vamos a analizar es entre un valor presente o pesos de hoy y un valor futuro ó pesos del mañana.

Ejemplo 1:

Suponga que usted deposita $100 hoy en una cuenta que paga el 8 por ciento por período. Al año, usted depositará otros $100. ¿Cuánto tendrá usted en dos años?

Vamos primero a analizar que nos están preguntando. Se desea conocer cuanto dinero se tendrá al finalizar dos años habiendo realizado egresos de $ 100 en los períodos cero y uno.

Al finalizar el primer año, usted tendrá $108, producto de los $ 10 prestados inicialmente más los intereses generados durante este primer año. En este segundo período usted le suma $ 100 que abona a la cuenta para un total de $208. Usted tiene $208 depositados al 8 por ciento por otro año. Al final de este segundo año, valen:

La figura siguiente muestra una línea de tiempo que ilustra el proceso de calcular el valor futuro de dos depósitos de $100.

0 1 2

x1.08 x1.08

$ 0 100 $100 Cantidad inicial

+ Más (deposito) Total acumulado

$108 100 $208

$224.64 0 $224.64

Solucion gráfica

tiempo

(años)

Ejemplo 2:

Piense que usted puede depositar $ 4.000 al final de cada uno de los próximos tres años en una cuenta bancaria que paga el 8 por ciento de interés. Usted actualmente tiene $7.000 en la cuenta. ¿Cuánto tendrá a los tres años? ¿En cuatro años?

Para analizare nuestro planteamiento financiero, veamos que tenemos en el periodo cero o inicio. Valor actual periodo Cero = $ 7.000

Al final del primer año, tendrá:

$7.000 * (1.08) + $4.000 = $11.560 Al final del segundo año, tendrá:

$11.560 * (1.08) + $4.000 = $16.484.80 Repetir esto por el tercer año da:

$ 16.484.8 * (1.08) + $4.000 = $21.803.58

Por lo tanto, tendrá $21.803.58 en tres años. Si deja esto depositado un año más en la cuenta (y no agrega), al final del cuarto año tendrá:

$21.803.58 * (1.08) = $23.547.87

EXPRESIÓN MATEMÁTICA DEL MODELO

F=? 0 1 2 n-1 n

P

FORMULA FINANCIERA

F

P

(

1

i

)

nNOTACIÓN DE TARQUIN

F= P * ( F/P, i%, n)

La notación es una forma de resumir la formula. La que usaremos en el presente texto es la llamada notación de Tarquín. En esta notación el único elemento nuevo es la relación F/P. Quiere decir: Dado un valor presente cual es el valor futuro. Una relación P/F es contraria es decir que dado un valor futuro cual es el valor presente. Esta notación es muy utilizada en el desarrollo de planteamientos financieros por medio de tablas financieras, ya que los factores F/P ´p P/F nos ubican en las columnas de estas tablas y nos permiten hallar un resultado. Su uso lo veremos más adelante.

EJERCICIO RESUELTO

Cuál será el valor que se acumulará al cabo de 12 años si se invierten $ 1’500.000 al 3.2% mensual?

El planteamiento financiero nos pide encontrar el valor acumulado de un dinero invertido hoy. Es decir nos dan un valor presente y nos piden un valor futuro

GRAFICA

F=?

0 1 2 11 12

P = $ 1’500.000

NOTACIÓN DE TARQUIN

La notación de Tarquín nos permite expresar el planteamiento del problema de la siguiente forma:

)

12

,

2

.

3

,

(

*

000

.

500

'

1

$

P

F

F

FORMULA

12

F= 1’500.000 ( 1 + 0.032) F= 2’189.009,4

EJERCICIOS PROPUESTOS

1) Debo pagar un pagaré dentro de seis meses de un préstamo que hice hoy de $ 1’000.000 al 2.8% mensual?.

2) Cuánto ganaré dentro de cinco años si no devengo $ 500.000 y el promedio de inflación para los próximos años es del 18% anual?

Como obtener un valor presente a partir de un valor futuro conocido:

Para realizar la solución de este planteamiento tomaremos la expresión (2.2) y despejaremos el valor de P para calcular los problemas planteados en estas situaciones financieras.

EXPRESIÓN MATEMATICA

Dada un cantidad futura F, situada dentro de n períodos , cuál será su valor presente P, a interés compuesto i ?

F

0 1 2 n-1 n

P=?

FORMULA FINANCIERA

n

i

F

P

)

1

(

NOTACIÓN

P= F (P/F, i%, n)

Resultará frecuente que necesitemos determinar el valor actual de una serie de flujos futuros de dinero. Como con valores futuros, hay dos maneras de hacerlo:

1) Podemos o descontar un período a la vez.

2) Calcular simplemente los valores actuales individualmente y agregárselos al anterior.

Ejemplo 1

Una manera alternativa de calcular valores presentes para flujos de dinero múltiples futuros es descontar al presente un periodo de tiempo. Para ilustrar, suponga que tenemos que pagar $1000 al final de cada año por los próximos cinco. Para encontrar el valor presente, podríamos descontar a cada $1.000 el porcentaje de retrocediendo al presente separadamente y luego se suman todos arriba.

SOLUCION 1

La primera figura ilustra este enfoque para un 6 por ciento valor de descuento. La respuesta es $4212.37 (ignorando un pequeño error de redondeo).

2

1 3 4 5

0

(años) tiempo $1.000 $1.000 $1.000 $1.000 $1.000

$943.40

890.00 839.62

792.09

$4,212.37 747.26

Total valor presente

r=6% Valor presente cálculado por composición de cada flujo de efectivo

separadamente

SOLUCION 2

Alternativamente, podríamos descontar al último flujo de dinero el interés del período y sumarle el antepenúltimo flujo de efectivo.

$1000/1.06+1000 = $943.4 + 1000 = $1943.4

Podríamos descontar entonces a esta cantidad el interés de un período y agregar el flujo de efectivo del año tres.

Este proceso podría repetirse las veces que fuese necesario. La segunda figura ilustra este enfoque y los cálculos restantes.

2

1 3 4 5

0

$1,000.00 $1,000.00 $1,000.00 $1,000.00 $1,000.00 $4,465.11 $3,673.01 $2,833.40 $1,943.40 $1,000.00 $3,465.11 $2,673.01 $1,833.40 $ 943.40 $ 0.00 $4,212.37

0.00 $4,212.37

(años)

tiempo

Total valor presente = $4,212.37

r = 6%

Valor presente descontando intereses

De acuerdo a lo anterior, veamos cuál es la expresión y la notación para este planteamiento financiero:

EJERCICIO RESUELTO

A) Tengo un compromiso de cancelar una deuda dentro de 4 semestres de $ 250.000. Se me informa que se aplicó un interés del 20% semestral a la deuda. Si deseo cancelarla hoy a cuanto asciende la deuda?

$ 250.000

0 4 semestres

P

La notación de Tarquín es:

P= $ 250.000 ( P/F , 20%, 4)

La fórmula es:

4

)

2

.

0

1

(

1

(

*

000

.

250

P

P = 120.563,27

EJERCICIO PROPUESTO

2.3.2. Equivalencias con anualidades

Una anualidad es una serie de pagos llamados comúnmente “cuotas” que pueden ser iguales o

variables. Estos modelos matemáticos, nos indican que teniendo un valor presente o un valor futuro hallemos las cuotas o anualidades que sean equivalentes a través del tiempo.

Veamos la gráfica de la serie de anualidades:

Para resolver una serie de pagos en anualidad o cuotas veamos algunas condiciones que debe cumplir:

1) La serie puede ser de cuotas iguales o de cuotas variables que se incrementan o disminuyen un una proporción constante. Cuando tenemos cuotas iguales se llama serie de anualidad uniforme y cuando es variable se llama gradiente

2) Si la serie es de pagos uniformes debemos tener las siguientes características para su solución:

a. Las cuotas deben ser iguales durante todo el tiempo del planteamiento financiero b. Como mínimo deben existir dos cuotas o anualidades porque de lo contrario son

pagos únicos.

c. Las anualidades son seguidas es decir que para ser considerada una serie no debe faltar pagos. Si en la gráfica anterior faltara el pago del periodo tres, ya no se tiene una serie de anualidades sino dos series de anualidades una del periodo cero al dos y la otra del periodo tres al período cinco.

d. Las anualidades son vencidas, es decir al final de cada período. Como consecuencia de esta recomendación no existen pagos en el período cero. Si por alguna razón existiera pagos en este período cero excluye del calculo ya sea del valor presente o futuro y este pago excluido se maneja como un pago único e. El primer pago se tiene al final de periodo 1.

i

i

A

F

n

1

)

1

(

0 1 2 3 4 5

A

F=?

0 1 2 3 4 5

FORMULA FINANCIERA

i

i

A

F

n1

)

1

(

*

NOTACIÓNF= A* (F/A, i%, n)

EJERCICIO RESUELTO

Deseo comprar una casa que se termina de construir dentro de seis meses y cuyo valor final expresado por el constructor es de $ 15’000.000. Puedo ahorrar mensualmente $ $2’000.000 en un banco que me paga un interés del 2.6% mensual? Puedo comprar la casa

La notación de Tarquín sería:

F = A ( F/A, i%, n) Por formula su cálculo sería:

000

.

000

'

15

78

,

572

.

807

'

12

026

.

0

1

)

026

.

0

1

(

*

000

.

000

'

2

6

F

F

No puedo comprar la casa.

EJERCICIO PROPUESTO

Si ahorro de mi sueldo $ 35.000 en un titulo de capitalización cuanto tendré ahorrado dentro de 12 meses si la tasa de interés que me reconocen es del 2% mensual?

2.4

$15’000.000

0 1 6

Cómo Obtener una anualidad conocido un valor futuro?

FORMULA FINANCIERA

1

)

1

(

i

ni

F

A

NOTACIÓN

A= F (A/F, i%, n)

EJERCICIO RESUELTO

Debo cancelar una deuda de $ 2’350.000 dentro de 1 año. Analizando mis gastos, puedo ir abonando mensualmente durante año a fin de no tener que hacer todo el desembolso en un solo momento. La tasa de interés que acepté me cobraran es del 3% mensual. A cuánto asciende mis cuotas?

La notación de Tarquín es:

A= 2’350.000 (A/F , 3%, 12)

Por formula la solución será:

90

,

585

.

165

$

1

)

03

.

0

1

(

03

.

0

*

000

.

350

'

2

12

A

F

0 1 2 3 4 5 6

Anualidad =?

2.5

$2’350.000

0 1 12

EJERCICIO PROPUESTO

Si deseo comprar para fin de año los tiquetes para un viaje que me valen $ 5’000.000, cuánto debo ahorrar mensualmente para poder comprarlos si la tasa de interés que me cobran es del 3.5% mensual?

Cómo Obtener un Valor presente conocidas las anualidades a pagar?

El planteamiento de este modelo matemático es: Cuál es el valor presente P de una serie uniforme de pagos A de fin de período durante n períodos a interés compuesto.

FORMULA FINANCIERA

n ni

i

i

A

P

)

1

(

*

1

)

1

(

*

NOTACIÓN

P= A (P/A , i%, n)

EJERCICIO RESUELTO

Debo cancelar una deuda y me faltan por pagar 12 pagos de $ 20.000. Si me cobran un interés del 3.2% mensual y estoy interesado en cancelar en un solo pago, a cuanto asciende su valor hoy?

Anualidad

0 1 n

P=?

2.6

0 1 12

A = 20.000

La notación de Tarquín es:

P= 20.000 (P/A , 3.2%, 12)

Por fórmula es:

08

,

724

.

196

)

032

.

0

1

(

*

032

.

0

1

)

032

.

0

1

(

*

000

.

20

12 12

P

EJERCICIO PROPUESTODada una serie uniforme de pagos de $ 5000 al comienzo de cada semestre y durante 7 años, hallar el valor presente colocada al final del año dos a una tasa de interés del 18% semestral?

Cómo hallar el valor de una anualidad conocido el valor presente?

El planteamiento de este modelo se hace de la siguiente forma: Cuál es la serie de pagos de final de período desde el 1 al n, que será equivalente a un valor presente P en un interés compuesto?

FORMULA FINANCIERA

1

)

1

(

)

1

(

*

n ni

i

i

P

A

NOTACIÓN

A= P (A/P , i%, n )

EJERCICIO RESUELTO

Deseo comprar un electrodoméstico que vale $ 2’000.000 y deseo hacerlo en 24 cuotas con un interés del 3.2% mensual. Cuánto debo cancelar en cada cuota?

P

0 1 n

Anualidad =?

2.7

$ 2’000.000

0 1 12

Por notación de Tarquín tenemos:

A= 2’000.000 (A/P , 3.2%, 12 )

La solución por la fórmula es:

60

,

653

.

120

$

1

)

032

.

0

1

(

)

032

.

0

1

(

*

032

.

0

*

000

.

000

'

2

2424

A

PROBLEMA PROPUESTO

Puedo alquilar una máquina por $ 350.000 anuales durante 6 años, realizando los pagos al final de cada año. Al cabo del 3 año le pedimos al propietario que nos indique: Cuál sería la suma global que aceptaría en lugar de los pagos restantes, si la tasa mínima de interés que espera obtener es del 42% anual?

2.3.3. Equivalencias con Gradientes

:

Se define gradiente a la serie de pagos, que presentan un incremento ó decremento de una cuota con respecto a la anterior ya sea en una cantidad fija de dinero ( Gradiente aritmético o lineal ) o en un % ( Gradiente exponencial o geométrico).

GRADIENTE ARITMÉTICO:

Se llama gradiente aritmético a una serie de pagos períodos en la cual cada pago es igual al del periódico inmediatamente anterior incrementando en una cantidad constante de tiempo.

1) GRADIENTE ARITMÉTICO CRECIENTE:

0 1 2 3 n-2 n-1 n

A A+G

A+2G

A+{n-1}G

CONSIDERACIONES:

El primer pago se hace al final del período 1.

El primer incremento se hace en el período 2.

Los incrementos se mantienen constantes a lo largo del tiempo.

Como hallar el valor presente de un gradiente creciente lineal?

0 1 2 3 n

Anualidad

Gradiente

G 2G

n ni

i

i

A

P

)

1

(

*

1

)

1

(

*

Valor presente anualidad Valor presente serie gradiente

P= A {P/A, i%,n} G {P/G i%,n }

Cómo hallar el valor futuro de una serie de gradiente creciente lineal?

i

i

A

F

n1

)

1

(

+

n

i

i

i

g

(

1

)

n1

Valor Futuro anualidad Valor Futuro serie gradiente F = A {F/A, i%,n } + G{F/G, i%,n }

2) GRADIENTE ARITMÉTICO DECRECIENTE:

Se llama gradiente aritmético decreciente, a una serie de pagos periódicos donde cada pago es igual al anterior, disminuido en una cantidad constante. Para el cálculo de este gradiente no se definen nuevas expresiones matemáticas, sino que se toman las de gradiente creciente, haciendo las siguientes consideraciones:

F= A {F/A, i%, n} - G {F/G, i%, n }

P= A {P/A, i%, n} - G {P/A, i%, n }

0 1 2 3 4 5

A-4G

A A-G

A-2G A-3G

G 2G 3G

Se supone que todas las cuotas son anualidades cuyo valor es A.

Como hemos incrementado las cuotas en valores constantes, este valor hay que

quitárselo, es decir hay que restar un gradiente creciente

Como vemos en la gráfica, cada incremento en cada cuota se mantiene constante.

Las expresiones matemáticas son las mismas utilizadas anteriormente en el gradiente

lineal creciente

n ni

i

i

A

P

)

1

(

*

1

)

1

(

*

n n ni

n

i

i

i

i

g

)

1

(

)

1

(

*

1

)

1

(

i

i

A

F

n1

)

1

(

-

n

i

i

i

g

(

1

)

n1

GRADIENTE GEOMÉTRICO:

Se llama gradiente geométrico, a una serie de pagos periódicos en la cual cada pago es igual al del período inmediatamente anterior incrementado en un porcentaje constante.

GRADIENTE GEOMÉTRICO CRECIENTE:

0 1 n

A

Donde : i es la tasa de interés

k es el porcentaje de incremento

GRADIENTE GEOMÉTRICO DECRECIENTE: F 0 1 2 3 n-1 n

2 n-1 A {1-k} A {1-k} A {1-k} A

k

i

Cuando

i

k

k

i

A

P

k

i

Cuando

k

i

k

i

A

F

n n n

_

...

1

1

1

_

...

)

1

(

)

1

(

EJERCICIO RESUELTO1) Debo cancelar un préstamo de la siguiente forma: La primera cuota al final del primer mes por $ 1000 y las 5 restantes se incrementan en $500. Si el interés que me cobran es del 3% mensual, cuál es el valor del préstamo?

0 1 6 1000

3500

En la notación de Tarquin tendremos

P=1000 (P/A, 3%, 6) + 500 (P/g. 3%, 6)

2.4 EJERCICIOS DE REPASO

Ejercicio No. 01

Al abrir una cuenta de ahorros en una Corporación con $ 2.500.000 me entregaron una libreta para realizar mis operaciones financieras por valor de $12.000, valor que descuentan por anticipado, se sabe que me cobran $8.000 por intereses anticipados en el trimestre por manejo de la cuenta y que existe una retención del 1% trimestral sobre intereses ganados. Cuál será el saldo que puedo retirar después de seis meses , si me reconocen un interés del 6.25 trimestral.

Representación Gráfica:

$2'500.000

$ 20.000

Hallando el valor del primer trimestre

$ 2'480.000 * ( 1+(n*i%) $ 2’480.000* (1+0.0625*1) $ 2’635.000

A este valor le resto el 1% de los intereses así: $ 2’480.000 *6.25% = $ 155.000 * 1% = 1500 En total quedan $2’635.000 – 1500 = $ 2’633.450

Ahora descuento los $ 8.000 por cobro anticipado de los intereses. $ 2'633.450 - 8.000 = $ 2'625.450 => Rta.

Hallando el valor del segundo trimestre

$ 2'625.450 * 6,25% = 164.090 * 1% = 1.640

$ 2'787.900 => Rta. Valor a retirar en el segundo trimestre.

1 Trim.

Ejercicio No. 02

Debo cancelar un préstamo en la siguiente forma:

- Una cuota inicial (en el punto cero) de $100 - Dos cuotas de $100 en los períodos 1 y 2 - Una cuota de $200 en el período 3 - Dos cuotas de $100 en el período 4 y 5 - Tres cuotas de $200 en los periodos 6,7,8.

Representación Gráfica:

Lo que se intenta mostrar en este ejercicio, es que no existe una única solución de un planteamiento financiero. Existen tantas como analista tenga el problema. Usted debe formar criterio en alguna de ellas y tomar las mecánica de su cálculo. Le presente tres formas para

resolver este planteamiento financiero.

Solución por Notación:

Hallando valor presente...

a) Primera forma de solución

En esta primera solución, se lleva cada pago como un valor futuro a valor presente y la sumatoria total es el valor a cancelar.

P = 100 + 100 (P/A, i,2) + 200 (P/F,i,3) + 100 (P3/A,i,2) (P/F3, i , 3) +

200 (P5/A, i,3) (P/F5, i, 5)

Voy llevando cada pago a valor presente. Primero tomo el pago en el período cero y lo suma a los cálculos que haga. Posteriormente, llevo los pagos del período 1 y 2 al periodo cero. No olvide que cuando se definió la serie de anualidades se dijo que una de las características para ser

0 1 2 3 4 5 6 7 8

200

100 100 100 100 100

200 200 200

Considerada serie de anualidad era que los pagos eran vencidos y que la primera anualidad se tiene al final del período uno. Ahora llevo el pago de 200 al período cero. Llevo las anualidades de los períodos 4 y 5. Aquí hay que tener cuidado porque al manejar estos dos pagos como una serie de anualidades, cumple todas las características excepto que el valor presente se halla es el punto tres y yo estoy llevando todos los pagos al periodo cero. Por esta razón a este factor lo multiplico con el factor de dado un valor futuro en el período 3, cual es el valor presente. Por último llevo los pagos de 200 como una serie de anualidades y al igual que el anterior, sólo puedo hallar el valor presente en el período 5 y debo tomar este valor que hallamos y llevarlo como un futuro en el punto 5 a valor presente.

b) Segunda forma de solución

100 + 100 (P/A,i , 8) + 100 (P/F3 , i , 3) + 100 (P5/A, i , 3) (P/F5, i , 5)

Esta solución toma el valor de 100 del período cero y lo suma a la respuesta. Toma anualidades de 100 del período 1 al período 8. En los puntos 3, 6, 7 y 8 se fracciona la cuota en dos pagos de $ 100 cada uno. El tercer factor son los 100 adicionales que hay en el pago 3 que llevo al punto cero y el último factor son los $ 100 que quedan de los pagos 6, 7 y 8 llevados como una serie de anualidades hasta el punto 5 y de allí el valor hallado se lleva como un futuro del período 5 al período cero.

c) Tercera forma de solución

P = 100 + 200 (P/A, i, 8) - 100 (P/A, i, 2) - 100 (P3/A, i, 2) (P/F3, i, 3)

Esta solución es considerando que fueran todos los pagos de $ 200. Como ello no es cierto, debo descontar los excedentes que agregué. El primer factor es el pago del período cero que lo sumo a la respuesta. El segundo factor es considerando una anualidad de 200. El tercer factor es restando los excedentes de los pagos 1 y 2 y los llevo a valor presente. El último factor es el excedente de las cuotas 4 y 5 que las manejo como una serie de anualidades que llevo al punto 3 y de allí como un futuro a valor presente.

Hallamos ahora el valor futuro de las tres alternativas expuestas en el valor presente.

a) Primera forma de solución

VF = 200(F8/A, i, 3) + 100 (F5/A, i, 2) (F8/P5, i, 3) + 200 (F/P3, i, 5) + 100

(P2/A, i, 2) (F/P2,i , 6) + 100 (F/P, i, 8)

b) Segunda forma de solución

VF = 100 (F/A, i, 8) + 100 (F/A, i ,3) + 100 (F/P, i , 5) + 100 (F/P, i , 8)

c) Tercera forma de solución

VF = 200 (F/A, i, 8) - 100 (F5/A, i , 2) (F/P5, i , 3) - 100 (F2/A, i , 2)

Ejercicio No. 03

Puedo alquilar una máquina por $ 40.000 anuales durante 15 años, realizando los pagos al final de cada año, al cabo de 6 pagos le pedimos al propietario que nos indique cual sería la suma global que aceptaría en lugar de los pagos restantes, si la tasa mínima de interés que espera es del 30% anual.

Representación Gráfica:

Las dos graficas muestras las dos situaciones que tiene el propietario. Él debe pagar durante 15 años el valor de $ 40.000. Pero una vez que ha pagado el sexto pago, decide cancelar lo que debe. Por esto tenemos la siguiente gráfica en la cual se incluye el pago 6 como el punto cero de una

nueva serie, donde queremos traer a valor presente las anualidades que hacen falta por pagar. Si renumeramos del periodo 6 al 15 nos queda el cero en el periodo 6 y como periodo 9 al periodo 15.

Solución por Fórmula

Rta. P6 = $ 120.760 Solución por Notación:

P6 = 40.000 (P/A, 30% , 9)

Rta. = P6 = $ 120.760

0 1 2 3 4 5 6 15 años

0 1 2 3 4 5 6 7 8 9

$ 40.000

P6 = A (1 + i)n - 1

i (1 + i)n

P6 = 40.000 (1 + 0.3)9 - 1

0.3 (1 + 0.3)9

P6 = A (P/A, i, n)

Ejercicio No. 04

He obtenido un préstamo de $ 15.000 a principios de agosto de 1998, y debo pagarlo en 18 cuotas mensuales anticipadas de $ 2.597.57 al cancelar la cuota No. 14 he decidido cancelar totalmente el préstamo. Interés del 3%. Cuánto debo pagar?

Representación Gráfica:

Este planteamiento financiero tiene las siguientes consideraciones:

1) Tenemos una cuota en el periodo cero. Como usted recuerda ningún modelo financiero incluye un valor en este período.

2) Aunque el ejercicio no lo pregunta, si se tuviera que hallar el valor presente de una serie de pagos anticipados, excluyo el valor del periodo cero, aplico la fórmula del modelo para el calculo de valor presente conocida una anualidad y a la respuesta le sumo el valor del período cero.

3) Como es una serie de pagos anticipados, los pagos aparecen a inicio del período. Usted debe recordar que en la gráfica en el punto donde se colocan los números indican el final o vencimiento de un período. Por este motivo cuando usted ve la gráfica, los valores sólo llegan a 17 porque en el mismo punto donde es el final del período 17 es el inicio del período 18.

4) El planteamiento financiero nos índica que al pagar la cuota 14 ubicada en el punto 13 ( el final del periodo 13 es el inicio del periodo 14). Por este motivo planteamos una nueva serie a partir del periodo 13 (periodo cero) hasta el periodo 17 ( cuarta cuota por pagar)

$ 15.000

Solución por Fórmula:

Solución por Notación:

P13 = 2.597.57 ( P/A, 3%,4)

Rta. : P13 = 9.657.97

0 13 14 15 16 17 18

$ 2.597.57

P13= A (1 + i)n - 1

i (1 + i)n

P13 = 2.597.57 (1+0.03)4 - 1

0.03 (1 + 0.03)4

Rta.: $ 9.657.97

P13 = A (P/A, i, n)

VP13

Ejercicio No. 05

Dentro de 1 año y 1/2, deseo cambiar mis actuales equipos de refrigeración por unos de mayor eficiencia, en esa fecha considero que puedo vender mis actuales equipos por $ 10.500.000 y los equipos de mayor eficiencia me costarán $ 20.000.000. Cuánto capital debo consignar hoy en una entidad financiera que paga el 30.5% anual si deseo comprar la nueva maquinaria.

Representación Gráfica:.

Este planteamiento financiero requiere de las siguientes consideraciones: 1) El evento de cambio de refrigerador es dentro de 1 ½ año.

2) En esa fecha voy a vender el actual equipo, por lo que voy a recibir un dinero. En la gráfica, los ingresos se indican con una flecha hacia arriba

3) En ese momento voy a gastar dinero convirtiéndose en un egreso.

4) Para poder saber cuanto debo consignar hoy con el fin de tener ese dinero que equivalen a tener $ 9’500.000

5) Debo hallar el valor neto faltante dentro de 1 1/2años con el fin de traerlo a valor presente con el fin de hacer hoy la consignación.

Solución por Fórmula:

P = 9.500.000 1.490787

Rta.: P = 6.372.473.66

Solución por Notación:

P = 9.500.000 (P/F, 30.5%, 1.5) P = 6.372.473.66

18 meses 10.500.000

20.000.000

9.500.000

P = F (1+i) n

P = 9.500.000 (1+0.305)1.5

P = F (P/F, i, n)

Ejercicio No. 06

* El costo de mantenimiento estimado para nuestra maquinaria es de $ 230.000 mensuales si lo realizamos nosotros, una empresa especializada en este tipo de labores nos ofrece realizar el mantenimiento si firmamos un contrato que implica el desembolso inicial de $ 3.500.000, si mi empresa considera que su tasa de interés para cualquier operación es del 3.4% mensual, acepto el contrato o sigo haciendo el mantenimiento con mi empresa.

Representación Gráfica:

El análisis de este planteamiento financiero es:

1) Mi empresa gasta actualmente $ 230.000 en mantenimiento mensual. La propuesta que me hacen es pagar en un solo pago ( contado) $ 3’500.000 por hacer el mantemiento 2) Debo llevar las cuotas mensuales a valor presente porque en ese momento es cuando me

hacen el ofrecimiento de firmar el contrato. No olvide que en Finanzas, para poder comprar dos alternativas de inversión debe realizar en el mismo período de tiempo.

a)

b)

Solución por fórmula:

Hallando el valor presente de la anualidad...

P = 2.235.704.40 < 3.500.000 Rta. No acepto el contrato

Solución por Notación:

$ 230.000 i = 3.4 m

3.500.000

P = A (1+i)n - 1 i (1+i)n

P = 230.000 (1+0.034)12 - 1 0.034 (1+0.034)12

12

Ejercicio No. 07

Un fabricante de abonos ofrece su producto para mejorar los resultados de los cultivos, los costos de aplicación del producto son de $ 1.240.000 y los resultados se comienzan a ver inmediatamente mostrando beneficios (ingresos) de $180.000 durante los próximos 12 meses, tiempo en el cual se renovará el cultivo. Si mi tasa de interés es del 2% mensual , compro el producto?

Representación Gráfica:

Solución por fórmula:

Hallando valor presente ...

Rta. P = 1.903.561.42 Acepto el negocio

Solución por Notación:

P = 180.000 (P/A, 2%, 12) Rta. P = 1.903.561.42

Ejercicio 08

Tengo un gradiente llamado “clásico” porque se ajusta a las consideraciones del modelo con el cual se halló las expresiones financieras: En este primer ejemplo, vamos a considerar que deseamos hallar el valor presente de este gradiente. Lo descomponemos en sus dos elementos, como se analizó anteriormente.

$1.240.000

$ 180.000

12 meses

P = A (1+i)n - 1

i (1+i)n P = 180.000 (1+0.02)

12

-1 0.02 (1+0.02)12

Representación Gráfica:

Descomponiendo tendremos que:

200

(

/

,

,

4

)

100

(

/

,

,

4

)

100

P

2A

i

P

2G

i

P

Tomamos el mismo ejercicio (anterior) pero desplazándolo un período.

200

(

/

,

,

4

)

100

(

/

,

,

4

)

*

(

/

,

,

1

)

100

P

2A

i

P

2G

i

P

F

2i

P

oEn este ejemplo lo que se hizo fue desplazar los pagos del período 1 al período 2, por lo que las características de gradiente clásico no las cumple. Es necesario pensar que nuestro ejercicio nace del punto 1. De esta forma su podemos aplicar las expresiones de gradiente. Pero cuando hallemos su respuesta, esta es sólo un valor futuro en el período 1 que llevamos a valor presente ( Período cero). Que sucede ahora, si desplazamos otro período los pagos a realizar?

0 1 2 3 4

100

200

300

400 500

0 1 2 3 4 0 1 2 3 4

200

100

+

G = 100

0 1 2 3 4

0 1 2 3 4 5

200 300

400

500

Representación Gráfica:

Serie gradiente:

Solución por Notación:

200

(

/

,

,

5

)

100

(

/

,

,

5

)

*

(

/

,

,

2

)

100

P

2A

i

P

2G

i

P

F

2i

P

oAl igual que el anterior, consideramos que el ejercicio comienza en el punto dos y aplicamos las expresiones

2.5 PROPORCION DE CAPITAL E INTERES DE UN PAGO

En matemáticas financieras, se usa generalmente expresiones que nos ayudan a calcular un determinado pago a futuro, pero no conocemos que proporción de ese pago corresponde a interés y que proporción a capital. Veamos a continuación la metodología para el cálculo de estos componentes

Ejemplo 1

Solicitamos un crédito para desarrollar un proyecto. El valor del préstamo es de $5´000, para cancelar en tres años a un interés del 36% anual. Hallar el valor de las cuotas a pagar.

0 1 2 3 4 5

0 1 2 3 4 5 6 7

VF

100

200

300

400

500

600

$ 5'000.000.00

1 2 31) En cuotas uniformes ( Anualidades)

En esta forma de pago, dado el valor presente, vamos a calcular el valor de las anualidades en la forma vista anteriormente. Es decir ya se el valor a pagar en cada uno de los períodos. Pero desconozco cuanto debo pagar por capital e interés.

a) Lo primero que vamos a hacer es tener presente el valor de mi deuda en el período cero que es de $ 5000 señalado con el número 1.

b) El siguiente paso consiste en saber durante el primer período cuantos intereses se han generado. Esto nos da el siguiente valor:

$ 5’000 * 0.36 = $ 1’800

Este valor son los intereses del primer pago que van incluido en el primer pago. c) Una vez hallado el valor del interés, lo resto del valor a pagar en el primer período

y obtengo el aporte de capital que tengo en la primer cuota. Este valor se halla así: $ 2’987,76 – 1800 = $ 1.187,76

d) Conocidos el valor del capital e interés de la primera cuota, nos falta por hallar el valor del capital pendiente después del primer pago. Para esto restamos del capital inicialmente prestado de $ 5.000 el aporte de capital de la primera cuota $ 1.187,76. El saldo de capital después del primer pago es de $ 3.812,24.

e) De las mismas formas, se calculan los valores de los pagos de las cuotas 2 y tres. Observe en el cuadro, como el saldo de capital al pagar la cuota tercera es de cero, es decir que hemos cancelado el préstamo realizado.

Veamos el cuadro:

N CAPITAL INTERES SALDO K A PAGAR

0 5'000

1 1.187,76 1.800 3.812,24 2.987,76

2 1.615 1.372,40 2.196 2.989,76

3 2.196,3 790,86 ---0--- 2,987.76

n

CAPITAL INTERES SALDO K A PAGAR0 1.666 5'000

1 1.666 1.800 3.333,34 3.466,66

2 1.666 1.200 1.666,6 2.866,66

3 1.666 600 ---0--- 2.266,66

Otra forma de amortizar un préstamo, es planificando de entrado los aportes que puedo hacer a capital. En el siguiente cuadro, hemos acordado el pago de la parte de capital de cada uno de los períodos. Esta es una de las muchas formas que se puede tener para poder hacer el pago de un préstamo. Al fin y al cabo, debemos conocer la disponibilidad de pago que se tiene. Este cuadro nos muestra el pago en cuotas de capital en diferentes proporciones e intereses sobre saldos

n

CAPITAL INTERES SALDO K A PAGAR0 5'000

1 2.500 1.800 2.500 4.300

2 1.000 900 1.500 1.900

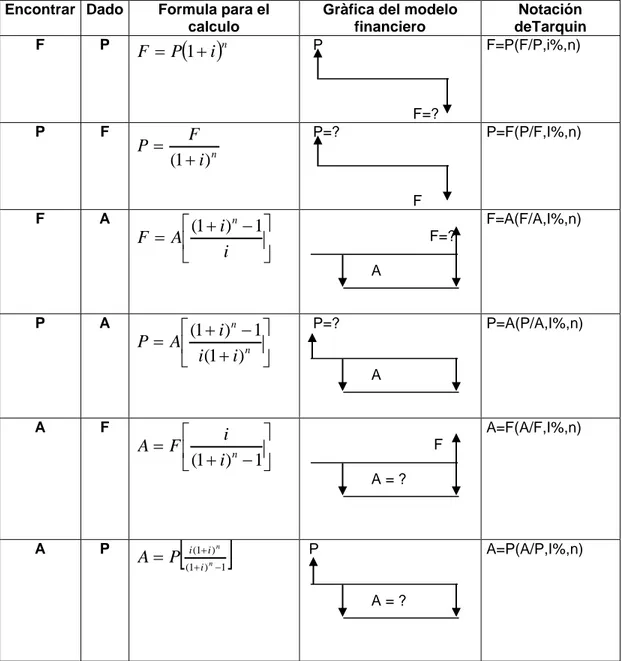

TABLA RESUMEN DE EQUIVALENCIAS

DISCRETAS

Encontrar Dado Formula para el calculo

Gràfica del modelo financiero

Notación deTarquin

F P

ni

P

F

1

PF=?

F=P(F/P,i%,n)

P F

n

i

F

P

)

1

(

P=?F

P=F(P/F,I%,n)

F A

i

i

A

F

n1

)

1

(

F=? A F=A(F/A,I%,n)P A

n ni

i

i

A

P

)

1

(

1

)

1

(

P=?A

P=A(P/A,I%,n)

A F

1

)

1

(

i

ni

F

A

FA = ?

A=F(A/F,I%,n)

A P

1 ) 1 ( ) 1 (

n n i i iP

A

PA = ?

RESUMEN DE EJERCICIOS CAPITULO 2

1) Solicitó un préstamo de $ V a 10 años con la siguiente forma de pago: Cuotas de $ 25.000 mensuales y cuotas extraordinarias de $ 100.000 cada seis meses. La tasa de interés que se establece inicialmente es del 3% mensual ( Tome como tasa de interés semestral 18%). Cual es el valor del préstamo?

2) Halle el valor presente y el valor futuro del siguiente planteamiento financiero:

0 1 2 3 4 5 6 7 8 9 10 11 12 13 14

$ 200.000 $ 220.000 $ 150.000

Considere una tasa de interes del 3% mensual

3) ABC le presta a usted la suma de $ 10’000.000 a 5 años a una tasa del 3% mensual. Cuál será el valor de la cuota si esta debe entregarse en forma anticipada?

4) Usted compra una casa por $ 25’000.000 para cancelar en 5 años (crédito de libre inversión). La cuota fijada en este negocio es de 942.378,16 en forma vencida. Pero cuando comienza a pagar las cuotas ve que no es capaz porque los ingresos no le alcanzan y propone que paga $ 650.000 mensuales y el saldo a los 5 años. Cual es el valor del saldo? La tasa de interés que le cobran es del 3.2% mensual?

5) En cuántos años se triplicará una inversión realizada hoy con un interes del 28% anual ?

6) Tengo un préstamo de $ 1’500.000 y debo pagarlo en 12 cuotas de $210.000. Qué tasa de interes me están cobrando?

7) Si se depositan 12 cuotas a principio de mes de $ 250.000 y dos cuotas extraordinarias en los meses 6 y 12 de $ 1’000.000 a una tasa de interés del 2.8% mensual, Cuánto tendré dentro de un año?