Trabajo de fin de carrera previa a la obtención del título de Ingeniero en Contabilidad y Auditoría

UNIVERSIDAD TÉCNICA PARTICULAR DE

LOJA

La Universidad Católica de Loja

ESCUELA DE CIENCIAS CONTABLES Y AUDITORÍA

MODALIDAD PRESENCIAL

“APLICACIÓN DE LA NIC 36 “DETERIORO DEL VALOR DE LOS ACTIVOS”

A LOS EQUIPOS DE LABORATORIO E INGENIERÍA DE LA ETAPA FUNCIONAL DE

INSTALACIONES GENERALES DE LA EMPRESA ELÉCTRICA REGIONAL DEL SUR S.A”

AUTORA:

Cecilia Amparo Ortega Malacatos

DIRECTORA DE TESIS:

Dra. Grace Natalie Tamayo Galarza

CERTIFICACIÓN

Dra. Grace Natalie Tamayo Galarza

DOCENTE DE LA ESCUELA DE CIENCIAS CONTABLES Y AUDITORÍA DE LA U.T.P.L.

C E R T I F I C O:

Que el presente trabajo previo a la obtención de título de ingeniero en Contabilidad y Auditoría, titulado “Aplicación de la NIC 36 “Deterioro del valor de los Activos” a los Equipos de Laboratorio e Ingeniería de la Etapa Funcional de Instalaciones Generales

de la Empresa Eléctrica Regional del Sur S.A”, realizado por Cecilia Amparo Ortega Malacatos, ha sido orientado y revisado durante su ejecución, por lo tanto autorizo su presentación.

Loja, Julio del 2011

DECLARACIÓN Y CESIÓN DE DERECHOS

“Yo Cecilia Amparo Ortega Malacatos declaro ser autora del presente trabajo y eximo expresamente a la Universidad Técnica Particular de Loja y a sus representantes legales de posibles reclamos o acciones legales.

Adicionalmente declaro conocer y aceptar la disposición del Art. 67 del Estatuto Orgánico de la Universidad Técnica Particular de Loja que en su parte pertinente textualmente dice:

“Forman parte del patrimonio de la Universidad la propiedad intelectual de investigaciones, trabajos científicos o técnicos y tesis de grado que se realicen a través, o con el apoyo financiero, académico o institucional (operativo) de la Universidad

AUTORÍA

Las ideas, conceptos, procedimientos y resultados vertidos en el presente trabajo de fin de carrera, son de exclusiva responsabilidad de sus autores.

DEDICATORIA

A Vicente Pasaca

Mi esposo gracias por creer en mí, por brindarme todo tu apoyo

incondicional y alentarme a conseguir ese sueño tan anhelado, por su

paciencia, por su comprensión y su amor dedicado, porque ha sido quien ha

estado en todo momento sufriendo mis tropiezos y ayudándome a levantar

para seguir.

A Martha Malacatos

Mi madrecita quien me regalo la vida y me ha sabido formar en valores,

quien ha estado incondicionalmente durante toda mi vida para sacarme

adelante, cuidándome y brindándome sus sabios consejos que me alentaron a

seguir adelante.

A Máximo Ortega

Mi padrecito que está en el cielo pero a quien le hubiese gustado verme

realizada, pero que dejó en mí sus sabias experiencias, y a quien no lo

hubiere defraudado porque el dejó ejemplos dignos de entrega y superación.

A mis hermanas

Quienes me brindaron su apoyo moral y con quienes siempre he contado para

todo, gracias a la confianza y la amistad que nos hemos tenido y nos ha

mantenido unidas siempre.

Agradecimiento

Agradezco a Dios por haberme dado la oportunidad de alcanzar este sueño,

por darme la fortaleza de superar los fracasos y alcanzar los triunfos.

Agradezco a mi directora de tesis por sus conocimientos, orientación

paciencia, y su motivación, que han sido fundamentales para la realización

de este proyecto y que han ayudado a mi formación como profesional.

Agradezco a mi esposo, por todo el apoyo brindado que gracias a sus

esfuerzos realizados, ha sido posible cumplir con una meta más de mi vida, lo

cual permitirá que mire hacia nuevos horizontes, gracias querido esposo.

A mi madrecita, y a mis hermanos que gracias a su ejemplo de superación,

apoyo moral, sus consejos y experiencias me ayudaron a la consecución de un

logro importante en mi vida.

¡GRACIAS!

ÍNDICE

CERTIFICACIÓN... ii

DECLARACIÓN Y CESIÓN DE DERECHOS ... iii

AUTORÍA ... iv

DEDICATORIA ... v

AGRADECIMIENTO ... vi

INDICE ... vii

RESUMEN EJECUTIVO ... x

CAPÍTULO I. Antecedentes de la Empresa Eléctrica Regional del Sur S.A 1.1 Reseña Histórica ... 2

1.2 Marco Legal del Sector Eléctrico Ecuatoriano ... 8

1.3 Plan Estratégico ... 10

1.3.1 Misión ... 10

1.3.2 Visión ... 10

1.3.3 Filosofía ... 10

1.3.4 Valores Corporativos………..……….10

1.3.5 Objetivos ... 11

1.3.6 Políticas……….……….12

1.4 Organización………..13

1.4.1 Nivel Directivo (gobierno)………...………….13

1.4.2 Nivel Ejecutivo….………..………13

1.4.3 Nivel Asesor y de Apoyo…………...….……….14

1.4.4 Nivel Operativo………..………14

1.5 Organigrama Estructural ... 15

1.6 Identificación de Cargos ... 16

1.7 Etapas Funcionales ... 22

CAPÍTULO II. Antecedentes de las NIC´S 2.1 Historia de las Normas Internacionales de Contabilidad ... 24

2.1.1 Nueva estructura del IASB……….25

2.1.2 Objetivos del IASB…………..….………26

2.1.3 Mecanismo de emisión de las Normas Internacionales de Contabilidad…....…26

2.1.4 Diferencia entre NIC y NIIF………..……….………..27

2.1.5 Qué son las NIC y NIIF………..……….……….27

2.1.6 Por qué aplicar las NIC y NIIF……….………...………27

2.1.7 Adopción de las NIIF’s en el Ecuador………28

2.1.7.1 Cronograma para la aplicación de las NIC´s en Ecuador….………..29

2.2.1 Objetivo…………...……….29

2.3 Alcance ... 29

2.4 Definiciones... 29

2.5 Identificación de un activo que podría estar deteriorado ... 31

2.6 Medición del importe recuperable ... 31

2.6.1 Medición del importe recuperable de un activo intangible con una vida útil indefinida…….….………...32

2.6.2 Valor razonable menos costo de venta…….………32

2.6.3 Valor en uso………...………..……….32

2.7 Reconocimiento y medición de la perdida por deterioro ... 34

2.8 Unidades generadoras de efectivo y plusvalía ... 34

2.8.1 Identificación……….……….34

2.8.2 Importe recuperable e importe en libros de una unidad generadora de fectivo.35 2.8.3 Periodicidad de la comprobación del deterioro del valor…...………35

2.9 Reversión de las perdidas por deterioro ... 35

2.10 Información a revelar ... 36

2.10.1 Estimaciones utilizadas para valorar el importe recuperable de las unidades generadoras de efectivo que contienen una plusvalía comprada o activos intangibles con vida útiles indefinidas ... 37

2.11 Disposiciones transitorias ... 37

2.12 Fecha de vigencia ... 38

2.13 Relación de la Nic 36 Con Otras Normas ... 38

CAPÍTULO III. Aplicación Práctica 3.1 Datos para la practica ... 43

3.2 Aplicación de la NIC 36 a los equipos de laboratorio e ingeniería ... 43

3.2.1 Valor en libros………44

3.2.1.1 Cálculo de la depreciación…...………44

3.2.2 Importe recuperable ………45

3.2.3 Medición de la pérdida por deterioro………….………46

3.2.4 Registro de la pérdida por deterioro………..…47

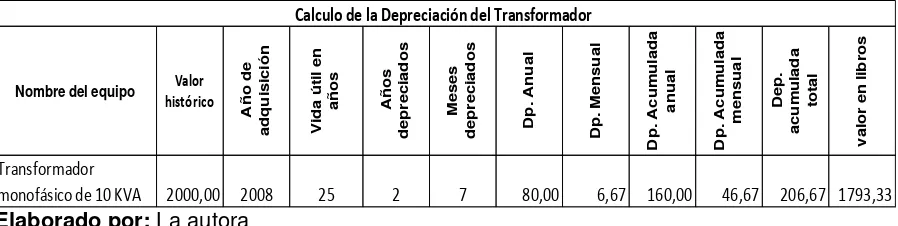

3.3 Aplicación de la NIC 36 al transformador monofásico ... 49

3.3.1 Valor en libros…..……….50

3.3.1.1 Cálculo de la depreciación………50

3.3.2 Importe recuperable………..50

3.3.2.1 Valor razonable menos los costos de venta………..………50

3.3.2.2 Valor en uso del activo………..51

3.3.2.2.1 Estimación del flujo de efectivo……..……….51

3.3.3 Determinar el valor del deterioro….…..………53

3.3.4 Contabilización de la depreciación………54.

3.4 Informes de los estados financieros ... 54

CONCLUSIONES ... 57

RECOMENDACIONES ... 58

BIBLIOGRAFÍA ... 59

RESUMEN EJECUTIVO

Debido a las reformas y procesos contables iniciados en la Unión Europea hace algunos años para lograr que la información elaborada por las empresas se rija por un único cuerpo normativo se ha concluido con la adopción de las normas internacionales de contabilidad (NIC) de la International Accounting Standard Bordas (IASB).

Este es uno de los retos al que han de hacer frente las empresas que se encuentra a control y vigilancia de la Superintendencia de Compañías y las entidades contables públicas sujetas al ámbito de aplicación del Régimen de Contabilidad Pública de nuestro país que han de cambiar el sistema de comunicación con accionistas y otros inversores, ya que los activos deben presentar sus estados consolidados de acuerdo con las NIC y las NIIF.

Con el objeto de armonizar el Régimen de Contabilidad Pública con las normas internacionales de contabilidad de más alta aplicación parte de las empresas públicas, se ha analizado la importancia de aplicar las NIC y NIIF justificando la necesidad de integrar la doctrina del International Accounting Standards Board, quienes son los emisores de estas normas.

Con la aplicación de las NIIF se pretende paliar los problemas que se presentan por la conocida práctica de la doble contabilidad que muchas de las veces provocaron fraudes financieros gigantescos, y que precisamente son fruto de la falta de normas adecuadas para proporcionar una información confiable al cual puedan acceder usuarios de cualquier parte del mundo para efecto deberán emitirse en un lenguaje contable mundial.

Las NIC, son un conjunto de normas y procedimientos que permitirán a la EERSSA de forma demostrativa presentar sus estados financieros, ya que estas normas son confiables orientadas a las prácticas comerciales de inversionistas, para presentar la imagen económica transparente de las operaciones de la empresa.

Como conocimiento público las NIC son un conjunto de normas o leyes que establecen la información que debe presentarse en los estados financieros y la forma en que esa información debe aparecer en dichos estados.

La NIC 36, Deterioro del Valor de los Activos, manifiesta la información que se presentara de manera anual con respecto a los cálculos de deterioro de los activos que posee la empresa. Para objeto de la práctica y demostración de la aplicación de la norma se ha tomado los siguientes activos que pertenecen a la etapa funcional de instalaciones generales:

Teodolito eléctrico estación total marca TRIMBLE 3603 DR Carga fantasma BIRD modelo 50 TMN

Meghometro digital electrónico marca MEGABRASS Mi 5500 Volt-amperímetro digital marca AEMC modelo 501

Analizador de calidad de energía marca LEM modelo Topas 2000 Termómetro rayos infrarrojos, apuntador laser marca EXTECH 42510 Equipo de Hipotronics probador de rigidez 0-60 KV

Analizador de espectros marca BK presión MOD.2658

Altímetro marca BRUTON modelo V2PRO medición atmosférica Equipo de medición de energía IFR MOD.CPM20

Un transformador monofásico tipo poste de 10KVA marca Proleg-GE

Dentro de este marco legal, la presente investigación aborda una propuesta teórica que guía el análisis de la información del mismo.

Capítulo I, Antecedentes de la Empresa Eléctrica Regional del Sur S.A, aquí se presenta información general de la empresa, rasgos históricos constitución, base legal, plan estratégico, organización y la descripción de las etapas funcionales de la Empresa eléctrica Regional del Sur.

Capítulo II, antecedentes de las NIC, aquí se da a conocer en breve resumen la historia de las NIC, la necesidad y la importancia, conjuntamente en este tema de estudio hare referencia en forma general los aspectos más importantes de la Norma Internacional de

Contabilidad Nº 36 “Deterioro del Valor de los Activos”, exponiendo en forma teórica los

recuperable de un activo intangible con una vida útil indefinida, unidades generadoras de efectivo y plusvalía comprada, reversión de las pérdidas por deterioro del valor, información a revelar, estimaciones utilizadas para valorar el importe recuperable de las unidades generadoras de efectivo que contienen una plusvalía comprada o activos intangibles con vida útiles indefinidas, disposiciones transitorias, fecha de vigencia, y como es de importancia la relación de esta NIC con otras NIC y NIIF.

Capitulo III, Ejercicios prácticos, aquí se pone en práctica los procedimientos que establece la NIC 36 para el tratamiento de los activos fijos, y presentar un informe del valor después de haber hecho tal análisis frente a los criterios para cada uno de los pasos que se debe realizar, y que se muestran a continuación.

1. El valor en libros

2. Importe recuperable del activo

3. Deterioro del activo; y

CAPÍTULO I

ANTECEDENTES DE LA

EMPRESA ELÉCTRICA

REGIONAL DEL SUR

1.1 Reseña Histórica

La generación de energía eléctrica como un servicio público en Suramérica

La generación de energía eléctrica en Suramérica con fines de establecer un servicio público, se inicia a finales del siglo XIX.

Las primeras experiencias con energía eléctrica tuvieron un carácter demostrativo y temporal, comenzando en Chile en 1882, con la creación de la primera compañía de iluminación en el país. En 1883 tres máquinas a vapor accionaban siete generadores para alimentar las luces en el centro comercial alrededor de la Plaza de Armas, la plaza principal de Santiago.

La primera iniciativa permanente fue posible gracias a una concesión municipal en Lima. El 15 de mayo de 1886 se inauguró el primer sistema de alumbrado público eléctrico de la ciudad, potenciado por una planta de vapor de 500 HP. En 1895 se constituyó la Empresa Transmisora de Fuerza Eléctrica, que más tarde se convertiría en la Empresa Eléctrica Santa Rosa. Para 1899 se había formado la Sociedad de Alumbrado Eléctrico y Fuerza Motriz.

La información existente sugiere que la segunda red de servicio eléctrico público surgió en la ciudad de 9 de Julio, provincia de Buenos Aires, en Argentina, situando la actividad formal de ésta iniciativa en el período 1892-1929.

En los comienzos de los 1890 (s), la generación de energía eléctrica en Chile llegó a ser estable y permanente, principalmente por su uso en el transporte urbano. En Enero de 1893 se presentó una petición al gobierno, apoyada por estudios de ingeniería, para establecer un tranvía eléctrico en la ciudad de Santiago. En 1897 se creó en Santiago la primera empresa de tranvías y luz.

La primera sociedad

El 1 de Enero 1897 se da la primera sociedad de luz eléctrica en el país, con asentamiento en la ciudad de Loja; dicha sociedad estuvo conformada inicialmente por veinticuatro socios de los cuales veintiuno fueron accionistas mayores los tres restantes, accionistas menores.

$16.000,00. Su primer gerente fue el Señor Ramón Eguiguren y el Director Técnico fue el señor Albert Rhor (ciudadano francés) y entre los objetivos de la naciente sociedad.

a) Instalar una central para proporcionar luz eléctrica de servicio público y particular; y,

b) Instalar una fábrica de aserrar y labrar madera.

Se conoce que mediante un viaje efectuado por el Sr. José Miguel Burneo a la ciudad de lima (Perú), tuvo la oportunidad de conocer Al Sr. Alberto Rhor, quien tenía amplio conocimiento en plantas de energía eléctrica y a su vez, mediante un viaje a la ciudad de Loja intereso a los ciudadanos a traer una máquina que sirva para proporcionar alumbrado eléctrico.

Posteriormente y en cumplimiento de los estatutos de la sociedad, viajo a Europa el Sr. Rhor con el objeto de hacer construir la máquina, lo que llevo algo más de un año; esta una vez construida, llego por mar hasta el puerto de Maina (Perú) y desde aquí, por no existir en aquel entonces vías razonables, fue trasladada hasta la ciudad de Loja a “lomo de mula”, para lo que debió ser desarmada; llegada la maquinaria a Loja, se procedió a su instalación, bajo la dirección del mencionado Sr. Rhor.

El sitio elegido para tal objeto, fue el sector conocido como el pedestal (zona occidental de la ciudad), la maquinaria estaba compuesta por dos turbinas hidráulicas de 14 KW cada una, instalándose tuberías de presión de 12 pulgadas de diámetro.

Una vez instalada la central, su inauguración oficial se llevó a efecto el veintitrés de abril de 1899, para tal efecto circularon invitaciones, cuyo texto decía:

“GLORIA AL TRABAJO Y A LA INDUSTRIA EN LOGRO ESTRECHO VAN CAMINO DE LA

VIDA, EL EXTENDIDO, EL PODEROSO ABRAZO. ELLA BAÑADA DE LUZ Y SONREÍDA”

De esta manera la ciudad de Loja fue la primera en tener luz eléctrica en el Ecuador, probablemente la tercera ciudad de Sudamérica, luego de Lima y Buenos Aires.

La maquinaria original que fue instalada en el año de 1899 se la conserva en la actualidad y se encuentra en exhibición en el edificio de la Empresa Eléctrica Regional del Sur S.A.

Remembranzas de la vida institucional de la Empresa Eléctrica Regional del Sur

punto, el mismo que se puede sintetizar en tres etapas; en cada una de ellas se tratara los siguientes aspectos: legal-económico, administrativo y de concesión a usuarios.

Primera parte: “Empresa Eléctrica Zamora S.A”

o Aspectos Legales

El 10 de mayo de 1950, en una Notaria de la ciudad de Quito, se eleva a escritura pública la minuta de constitución de la EMPRESA ELÉCTRICA DE ZAMORA S.A., siendo accionistas el I. Municipio de Loja, con un 60% del capital social y la Corporación de Fomento, con el 40% del capital social.

El capital suscrito inicial fue de $ 5´000.000,00.

Hay que destacar que inicialmente la Empresa conto con un monto de $ 68.709,80 en activos fijos de: herramientas, mobiliarios, y equipos.

Posteriormente ingresó un nuevo socio accionista: La Junta de Defensa de los Derechos de Catamayo, y el capital social alcanzó a $20´500.000,00. La Empresa Eléctrica Zamora tuvo un periodo de duración de 14 años desde 1950 a 1964.

El aporte de los socios lo hace con miras a cubrir las necesidades de realizar nuevas inversiones, para satisfacer la demanda de energía que ya en aquella época se requerían; el pequeño grupo que servía a la ciudad no abastecía a la demanda de energía, lo que obligó a los accionistas a instalar una nueva unidad que lo hace en el sitio San Ramón, en el año de 1957, su primera fase.

o Área de concesión

El área de concesión que tenía la Empresa Eléctrica Zamora S.A. exclusivamente era la ciudad de Loja.

Cabe destacar, la aspiración que tenían los accionistas de aquel entonces, el de dar servicio no solo a la ciudad sino a la provincia, cuyo testimonio consta en el Art. 2 del Estatuto de 1950, que dice:

“Dar a la Empresa el vigor económico necesario, a fin de cumplir las necesidades eléctricas

en la provincia de Loja, tanto a lo que se refiere al alumbrado público de sus ciudades y más

Un hecho importante de recordar es que la Empresa Eléctrica Zamora S.A., da servicio a sus clientes a través de un grupo pequeño instalado en el sitio denominado FINCA CHILE,

que conduce al barrio “Zamora Huayco”, es importante señalar también que el tipo de

corriente que producía el generador era continua de 220 V, con una capacidad de generación de 80 KW

Segunda etapa: “Empresa Eléctrica Loja S.A.”

o Aspectos legales

Por decisión de los señores accionista, resuelven cambiar la democracia social de la

“Empresa Eléctrica Zamora S.A.”, por “Empresa Eléctrica Loja S.A.”, como efectivamente

así se lo hace mediante escritura pública del 28 de noviembre de 1964 y por ende el aumento de capital y reforma de los Estatutos; estos aspectos de orden legal, hacen que el capital social aumente a $28´600.000, 00.

Son accionistas:

I. Municipio de Loja INECEL

Junta de Defensa de los Derechos de Catamayo

Junta de Recuperación Económica de Loja y Zamora Chinchipe I. Municipio de Macara

Consejo Provincial de Loja

Este cambio significó un avance gigantesco a la Empresa, porque la iniciativa no solo estaba afincada en la provincia de Loja sino también a la Provincia de Zamora Chinchipe; es indudable que en esta segunda fase, donde experimenta la Empresa Eléctrica los avatares de la naturaleza, al ocasionarse un deslave en el canal de san Francisco, cuando la empresa tenía ya inaugurado su segundo grupo hidroeléctrico en San Ramón, este hecho telúrico provoco que la ciudad de Loja, se mantuviera por lapso de tres meses en obscuridad.

servía para conceder la energía a los habitantes de este sector. Se atendía al público desde las 18H00 a 23 y 24H00.

o Aspectos administrativos

La misma estructura funcional que operaba en años anteriores continúa para este periodo de 1964 a 1973; es decir con los niveles: Dirección, control, ejecución. Aquí, se presenta una pequeña variación, en que como unidad de apoyo a gerencia, se crea el Departamento Técnico, a quien se le encarga algunos aspectos vitales como son: Art. 34 del Estatuto

reformado en 1964 que dice. “En caso de falta o impedimento del Gerente lo reemplazara el

Director Técnico en todas las facultades y obligaciones que estos estatutos señalan al

Gerente Titular”. Por otro lado al Director Técnico se le encargo.

La conservación y funcionamiento de las maquinas e instalaciones para el eficiente servicio.

Efectuar los estudios y cálculos necesarios para la fijación de tarifas con criterio técnico y económico.

Sin embargo en la misma escritura pública, del año 1964, se indica que el control técnico y financiero de la Empresa correrá a cargo ce INECEL, quien entra a formar parte de los accionistas, este control está determinado a través del Gerente General.

Sin temor a equivocarse, es aquí donde comienza la parte más importante de la administración, cuando interviene INECEL, y entrega una serie de manuales, reglamentos, etc. Que al final han ido perfeccionándose como es el caso de: El Sistema de Cuentas, Manuales para las Áreas Técnicas, Financiera, y Comercial. Estos documentos, permiten que la empresa funcione técnicamente y con un criterio amplio de servicio al público en general.

En la Empresa Eléctrica Loja S.A., actúan como Gerentes titulares el Dr. Gilberto Muños; en 1969 lo subroga el Ing. Wilson Vivanco Arias.

Tercera etapa: “Empresa Eléctrica Regional del Sur S.A.”

El 19 de marzo de 1973, existe un cambio de denominación social a través de la escritura pública de esta fecha, en la que pasa de Empresa Eléctrica Loja S.A., a Empresa Eléctrica Regional del Sur S.A.

Se aumentó el capital social a $ 68´356.000,00 y sus accionistas son: INECEL (accionista mayoritario)

Consejo Provincial de Loja

I. Municipios de: Loja, Calvas Célica, Saraguro, Macara, Paltas, Zamora y Gonzanamá.

Hay también accionistas preferidos que son personas naturales que aportan con el ánimo de colaborar para la electrificación de la región suroriente del cantón Loja.

Posteriormente en el año 1976, hay un nuevo aumento de capital social y asciende a la suma de $262´066.000,00 en el que el INSTITUTO ECUATORIANO DE ELECTRIFICACIÓN tiene un 98% de las acciones.

La necesidad de expansión del servicio crea lógicamente la necesidad también de aumentar el capital social y actualmente cuenta la Empresa Eléctrica Regional del Sur S.A., con un monto de $2.819´876.000,00, ingresos como nuevos accionistas los I. Municipios de Puyango, Zapotillo, Catamayo, Espindola, Sosoranga y el Consejo Provincial de Loja Zamora.

Este respetable aporte de capital, ha permitido que el Sr. Ing. Wilson Vivanco Arias, como su principal ejecutor, haya podido electrificar a toda la provincia de Loja y Zamora Chinchipe, capaz de integrar casi todos los rincones de la región sur del país.

Por otro lado debemos destacar que el aporte de capital de los socios, y en base a las demandas existentes de energía por parte de los usuarios ha motivado para que la generación térmica se concentre en la población de Catamayo, de donde se distribuya la energía a toda el área de interconexión regional.

En marzo de 1994 por una decisión de la Junta General de Accionistas se produce el cambio de gerente, asumiendo el cargo el Ing. Rodrigo Argudo Crespo. Un año más tarde se producen cambios en los niveles organizativos de la empresa, la Dirección técnica es separada en Dirección de Operaciones y Mantenimiento, y dirección de Planificación y Construcción.

En noviembre der 1996, la Junta General de Accionistas nombra como gerente titular al ing. Ramiro Maldonado quien estuvo al frente de la administración por un poco tiempo algo más de un mes.

En diciembre de 1996 por decisión de la Junta General de Accionistas es nombrado nuevamente Gerente el Ing. Rodrigo Argudo Crespo.

El Ing. Daniel Mahauad Ortega es nombrado Gerente en marzo de 1997. Posteriormente han ocupado ese cargo los Ingenieros Vicente Costa, José Gutiérrez, Wilson Vivanco, Ramiro Carrión y Franklin Torres.

A partir de1994 con la salida del Ing. Wilson Vivanco, la empresa entra en una etapa de politización, debido a que su titular es nombrado por los gobernantes de turno como una cuota política.

1.2 Marco Legal del Sector Eléctrico Ecuatoriano

o Generalidades

En 1996 se dicta la Ley de Régimen del Sector Eléctrico (LRSE) fundamentada en disposiciones constitucionales, mediante la cual el Instituto Ecuatoriano de Electrificación (INECEL) termina su vida jurídica y da paso a la desverticalización mediante la conformación de unidades de negocio esto les faculta la creación de compañías de generación, transmisión, y distribución.

El organismo creado por la LRSE para realizar las funciones de regular y velar por el cumplimiento de disposiciones legales en el sector es el Consejo Nacional de Electricidad (CONOLEC), de igual manera se crea el Centro Nacional de Control de Energía (CENACE) quien es el encargado del manejo técnico y económico de la energía en bloque (transacciones), garantizando en todo momento la operación adecuada.

Las transacciones que pueden celebrar en el MEM son únicamente la compra-venta, a través de dos mecanismos: en el mercado ocasional, o contratos a plazo.

El MEM, abarca la totalidad de las transacciones de suministro eléctrico que se celebran entre generadores; entre generadores y distribuidores; y entre generadores y grandes consumidores. Igualmente se incluirá Las transacciones de exportación o importación de energía y potencia.

o De los generadores

Los generadores explotan sus empresas por su propia cuenta asumiendo los riesgos comerciales inherentes a tal explotación, bajo los principios de transparencia, libre competencia y eficiencia. Sus operaciones se ejecutan a los respectivos contratos de concesión o los permisos otorgados por el CONELEC, así como las disposiciones legales y reglamentarias aplicables.

Para asegurar la trasparencia y competitividad de las transacciones, los generadores no pueden asociarse entre sí para la negociación de contratos de suministro eléctrico o su cumplimiento. Tampoco puede celebrarse ente si acuerdos o integrar asociaciones que directa o indirectamente restrinjan la competencia, fijen precios o políticas comunes.

o Del transmisor

El transmisor tendrá la obligación de expandir el sistema en base a planes preparados por él y aprobados por el CONELEC.

Mediante el pago del correspondiente peaje, el trasmisor y los distribuidores están obligados a permitir el libre acceso a terceros a la capacidad de trasmisión, transformación y distribución de sus sistemas.

El trasmisor y los distribuidores no podrán otorgar ni ofrecer ventajas o preferencias en el acceso a sus instalaciones para el transporte de energía, a los generadores, consumidores y distribuidores.

o De las distribuidoras

EL CONELEC ha otorgado la concesión de distribución, manteniendo un solo distribuidor por cada una de las áreas geográficas.

En el contrato de concesión se establece en los mecanismos de control de los niveles de calidad de servicio, tanto en lo técnico como en lo comercial, y de identificación de las mejoras de cobertura. El Estado en ningún caso garantiza la rentabilidad del negocio, ni establece tratamientos tributarios especiales o diferentes a los que rijan al momento de la celebración del contrato.

1.3 Plan Estratégico

1.3.1 MISIÓN

"SUMINISTRAR ENERGÍA ELÉCTRICA A LA REGIÓN SUR DEL PAÍS, CON CALIDAD Y EFICIENCIA PARA PROMOVER EL DESARROLLO SOSTENIBLE DE LA SOCIEDAD, MEJORANDO SUS CONDICIONES DE VIDA."

1.3.2 VISIÓN

"LLEGAR CON ENERGÍA DE CALIDAD A TODA LA REGIÓN SUR, PROMOVIENDO SU DESARROLLO"

1.3.3 FILOSOFÍA

"CON INTEGRIDAD, RESPONSABILIDAD Y EXCELENCIA FORJARÉ UNA EMPRESA DE CALIDAD".

1.3.4 VALORES CORPORATIVOS

o INTEGRIDAD

o RESPONSABILIDAD

Cumplir con oportunidad las actividades propias y por las del personal que está a su cargo, en los diferentes procesos, a fin de conseguir la eficacia y eficiencia que pretende la EERSSA.

o TRANSPARENCIA

Aplicar la Ley de Régimen del Sector Eléctrico y su normativa, y los reglamentos y normativos internos de manera precisa y permanente; ejecutando las actividades y los procedimientos de los procesos respectivos, brindando acceso a la información, facilitando la realización de auditorías y propiciando la participación proactiva del recurso humano de la EERSSA, de tal forma que se garantice un trato justo y equitativo a los clientes externos del área de concesión.

1.3.5 OBJETIVOS

OBJETIVO GENERAL

El objetivo social es la distribución y comercialización de energía eléctrica en el área de concesión, de conformidad a las leyes de la República, pudiendo realizar toda clase de actos y contratos civiles, industriales, mercantiles y demás relacionados con su actividad principal.

OBJETIVOS ESPECÍFICOS

Modernizar y normar la EERSSA, hacia un proceso de excelencia administrativa y técnica.

Mejorar la gestión económica y financiera de la EERSSA.

Mejorar la calidad de los servicios empresariales, procurando la eficiencia energética y económica.

1.3.6 POLÍTICAS

Elaborar un plan de ampliación de la infraestructura física de acuerdo a la expansión eléctrica.

Cambiar la estructura organizacional de la EERSSA, los reglamentos y normativos, cuando el caso lo amerite, realizando previamente un diagnóstico.

Gestionar la aprobación de la reestructuración organizacional y normativa de la EERSSA.

Mantener relaciones de cordialidad con los trabajadores y las organizaciones sindicales.

Proteger la salud de los trabajadores.

Difundir el plan estratégico a todos los trabajadores, como instrumento de fortalecimiento y desarrollo de la empresa.

Implementar programas de capacitación.

Implementar sistemas de reclutamiento de personal.

Contratar personal bajo la modalidad por horas, no priorizar la tercerización de recursos humanos.

Elaborar contratos de trabajo que se ajusten a las necesidades institucionales.

Usar el método de costo beneficio, ajustándose a lo presupuestado, verificando que los índices sean convenientes para la EERSSA.

Reportar mensualmente informes sobre indicadores e índices de gestión y tomar los correctivos necesarios.

Requerir al CONELEC la aplicación correcta de la política tarifaria. Buscar nuevas fuentes de ingresos. Implementar contratos de compra venta de energía a largo plazo.

Implementar el sistema informático integrado

Efectuar un proceso de mejoramiento continuo de las actividades empresariales que permitan, alcanzar la certificación ISO.

Proceder al remate y sustitución de los bienes que han concluido la vida útil, sin esperar que lleguen al estado de obsolescencia y se constituyan en riesgo para los trabajadores.

Realizar estudios y proceder a la instalación de bancos de capacitores, reguladores de voltaje, repotenciación de primarios y redes secundarias. Implementar programas de uso eficiente de la energía y manejo de la demanda.

Realizar las acciones que permitan cumplir con los índices de calidad del servicio eléctrico de distribución, conforme las regulaciones vigentes en el país (CONELEC) y las normas internacionales.

Mejorar los locales de atención al público (matriz y agencias), apertura de nuevos locales.

Optimizar el proceso de atención de reclamos.

Disminuir el tiempo de atención al cliente, de acuerdo con los reglamentos del CONELEC.

Contratar la implementación del sistema SCADA y SPARD Distribución.

Buscar financiamiento de organismos nacionales e internacionales para la ejecución de los proyectos de envergadura.

Construir durante el ejercicio económico todas las obras aprobadas en el Plan de Inversiones.

Elaborar un plan de expansión de la generación y poner en marcha.

1.4 Organización

1.4.1 Nivel Directivo (gobierno)

Conforman este nivel:

a) Junta General de Accionistas, Órgano Superior de la Compañía, gobierna la misma y está conformada por los Accionistas. El mayor accionista es el Fondo de Solidaridad con cerca del 75%, seguido del H. Consejo Provincial de Loja con el 15%, y el resto de Consejos y Municipios que en conjunto alcanzan el 10%.

b) Directorio que está conformada por:

Siete Directores principales y sus respectivos suplentes, designados de la siguiente manera: cuatro que representan al accionista mayoritario (Fondo de Solidaridad), un representante del H. Consejo Provincial de Loja (segundo accionista mayoritario) y Municipios de la provincia de Loja, un representante de los Accionistas minoritarios, y un representante de los trabajadores.

1.4.2 Nivel Ejecutivo

1.4.3 Nivel Asesor y de Apoyo

Contribuye a través de consultas y recomendaciones a la toma de decisiones del Nivel Ejecutivo; está conformado por:

a) Comisario

b) Auditoria Externa

c) Contraloría

d) Asesoría Jurídica

e) Secretaria Ejecutiva

f) Coordinador de la Presidencia Ejecutiva

g) Comité de Concurso de Precios

h) Comité de Concurso de Ofertas

i) Comité de Coordinación y Gestión

1.4.4 Nivel Operativo

Ejecuta actividades para el cumplimiento de objetivos operativos establecidos y de coordinación administrativa y técnica de la Compañía.

Está conformado por:

a) Gerencia de Ingeniería y Construcción

b) Gerencia de Operación y Mantenimiento

c) Gerencia de Comercialización

d) Gerencia Administrativa - Financiera

e) Gerencia de Planificación

f) Gerencia de Gestión Ambiental

En forma complementaria existen algunos reglamentos como:

a) El orgánico funcional y

EMPRESA ELECTRICA REGIONAL DEL SUR S.A

ORGANIGRAMA ESTRUCTURAL

DIRECTORIO

PRESIDENCIA

EJECUTIVA COORDINACIÓCOMITÉ DE N Y GESTIÓN ASESORIA

JURIDICA

SECRETARIA GENERAL

CORDINACIÓN DE PRE. EJEC.

GERENCIA DE INGENIERIA Y CONSTRUCCION GERENCIA DE OPERACIÓN Y MANTENIMIENTO GERENCIA DE COMERCIALIZACIÓ N SUPER. DE GENERACIÓN SUPER. DE

SUBESTACIONES LINEAS Y REDES SUPER. DE (ZONA 1 Y 2)

COMISARIO

JEFATURA DE AGENCIAS JEAFTURA DE

CLIENTES FACTURACIÓNJEFATURA DE RECAUDACIÓNJEFATURA DE

AUDITORIA INTERNA

SUPER. ADM. Y SERVICIOS

GENERALES

CONTABILIDAD

GENERAL INV. Y AVALUOSSUPERV. DE

JEAFTURA

PRESUPUESTO JEAFTURA DETESORERIA ADQUISICIONESJEAFTURA DE

JEAFTURA DE BODEGAS COMITÉ TÉCNICO -COMERCIAL JUNTA GENERAL DE ACCIONISTAS

SUPER. DE PLANIFICACION

GERENCIA DE FINANZAS

SUPER. DE INGENIERÍA Y CONSTR. GERENCIA DE GESTIÓN AMBIENTAL SUPER. DE CONTROL DE ENERGIA SUPER. DE SISTEMAS GERENCIA DE PLANIFICACIÓN SUPER. DE INSTALACIONES JEAFTURA SERV. GENERALES JEAFTURA TRANS. Y TALLERES NIVEL GOBIERNO NIVEL DIRECTIVO NIVEL ASESORIA NIVEL EJECUTIVO NIVEL CONTROL

NIVEL DE APOYO

1.5 Organigrama Estructural

NIVEL OPERATIVO

1.6 Identificación de Cargos

Área contable y financiera

Puesto: Contador

Área de gestión: Gerencia de Finanzas

Puesto supervisor: Contador General

Misión del puesto: Ejecución de labores contables

Actividades esenciales

Elaborar los comprobantes de diario relacionados con el movimiento de los bienes de inventario y control.

Verificar la documentación de soporte y elaborar los comprobantes de pago. Consolidar la información relacionada con las recaudaciones.

Realizar las conciliaciones bancarias.

Llevar los registros de los anexos transaccionales con el SRI. Valorar, registrar y controlar el movimiento de las bodegas.

Llevar el registro y control de los pagos con fondos rotativos y de caja chica. Dar la conformidad a los roles de pago, horas extra, beneficios sociales, etc. Llevar el registro actualizado de la cuenta 113-01 “anticipo a trabajadores”

Aplicar el sistema uniforme de cuentas y normas de contabilidad de generala captación.

Elaborar los comprobantes de compra y venta de energía en el mercado eléctrico mayorista.

Realizar el prorrateo de los gastos de mano de obra y materiales por distribuir. Efectuar la liquidación contable de las obras construidas y mejoradas, y transferirlas

a los activos fijos.

Prepara la certificación de los saldos de las cuentas contables de la Empresa. Prorratear los gastos correspondientes a la administración general y cargarlos a las

cuentas respectivas.

Elabora los diarios para la amortización de seguros.

Preparar la información contable requerida por los organismos de control. Las demás que le signe el contador dentro del ámbito de su actividad.

Destrezas especificas requeridas

Requisitos del puesto

Título profesional de contabilidad y auditoría Dos años de experiencia en labores similares

Puesto: Contador General

Área de gestión: Gerencia de Finanzas

Puesto supervisor: Gerente De Finanzas

Misión del puesto: Organización, dirección, supervisión y control de las actividades contables.

Actividades esenciales

Mantener actualizada la contabilidad de la empresa, de acuerdo al sistema uniforme de cuentas, políticas, normas de contabilidad y principios generalmente aceptados. Verificar la propiedad, legalidad y conformidad de la documentación sustentatoria de

las transacciones financieras.

Revisar y declara los valores correspondientes al impuesto a la renta y valor agregado.

Revisar la información, documentación y registros producidos en la unidad.

Elaborar y legalizar los estados financieros y presentarlos a los organismos respectivos en los plazos y forma prevista por la Ley de Compañías y Sistemas Uniformes de Cuentas.

Realizar el análisis de las cuentas del balance.

Dirigir, coordinar y controlar las labores del personal de la unidad.

Las demás que le designe el Gerente de Finanzas, dentro del ámbito de su actividad.

Destrezas específicas requeridas

Requiere de iniciativa y criterio para resolver problemas de alguna dificultad. Supervisa trabajo de profesionales de carácter administrativo.

Exige mediano grado de decisiones.

Requisitos del puesto

Título profesional en contabilidad y auditoría.

Dos años de experiencia como contador en la EERSSA.

Puesto: Asistente De Inventarios

Área de gestión: Gerencia de Finanzas

Misión del puesto: Participación en las labores de programación, organización, dirección, supervisión, control de los trabajos de inventario y avaluó de los activos fijos y materiales de la bodega.

Actividades esenciales

Ingresar en el sistema informático, la información resultante de los ingresos, transferencias, egresos y baja del activo fijo.

Participar en la toma física y valoración de los bienes e instalaciones de servicio. Organizar, mantener y actualizada la información resultante de los inventarios. Mantener actualizado el archivo de la Unidad.

Verificar que los costos de las órdenes de trabajo liquidadas correspondan a la información técnica real, clasificada en unidades de propiedad y de retiro y por etapas funcionales.

Establecer el valor de liquidación de los bienes obsoletos, en mal estado o inservible para su registro contable y tramites de baja.

Mantener actualizado el inventario físico de los bienes de inventario de las bodegas y de control entregado a los trabajadores.

Solicitar se ejecute los ajustes contables para regular los costos de los activos fijos, como producto de la depuración efectuada en los mismos.

Llevar el registro y control de los bienes de inventario y control.

Colaborar en la clasificación, calificación y valoración de las unidades de propiedad y de retiro.

Mantener actualizados los costos de reposición de los bienes de control y de activo fijo.

Elaborar y remitir, para el registro contable, la incidencia mensual de la depreciación de los activos fijos.

Las demás que le asigne le jefe inmediato, dentro del ámbito de su actividad.

Destrezas especificas requeridas

Requiere iniciativa y criterio para su ejecución

Se realiza en oficina y ocasionalmente a la intemperie. Exige bajo grado de decisión.

Requisitos de puesto

Título Técnico Superior en Contabilidad y Auditoría, Administración, Economía, Electricidad o Electrónica, Electromecánico o Electrónico.

Puesto: Supervisor de Inventarios y Avalúos

Área de gestión: Gerencia de Finanzas

Puesto supervisor: Gerente de Finanzas

Misión del puesto: programación, organización, dirección y coordinación de las actividades relacionadas con el inventario y avaluó de los activos fijos y control de los equipos y materiales de las bodegas.

Actividades esenciales

Dirigir los trabajos de codificación, toma física y avaluó de los bienes e instalaciones en servicios por etapas funcionales.

Dirigir y supervisar la toma física de los inventarios, de los bienes de inventario, y de control.

Prepara la bases y especificaciones técnicas para la contratación de los inventarios y avalúos de los bienes e instalaciones en servicio; y , participación en el análisis de las ofertas presentadas

Administrar los contratos para inventarios y avalúos del sistema.

Vigilar que se incorporen, oportunamente, en los registros contables el detalle y valor de las obras construidas y retiradas del servicio.

Participar en la determinación del estado de los bienes fuera de uso en las bodegas de la empresa.

Realizar los trámites para el saneamiento de los bienes fuera de uso e inservibles. Participar en la valoración de los vehículos previa la contratación de seguros.

Administrar los contratos de seguro de seguros de los bienes e instalaciones en servicio suscrito por la empresa.

Realizar los trámites de remate, destrucción y venta de los bienes fuera de uso e inservibles.

Solicitar a las gerencias el detalle completo de los tipos de estructura y más elementos que integran el sistema eléctrico para llevar un registro contable real por etapa funcional.

Prepara y remitir oportunamente, al Gerente Administrativo Financiero, los inventarios y avalúos de los activos fijos en servicio y de los bienes de inventario y de control.

Las demás que le asigne el Gerente de Finanzas, dentro del ámbito de su actividad.

Destrezas específicas requeridas.

Requiere de iniciativa y criterio para resolver problemas de alguna dificultad. Expuesto a enfermedades profesionales no graves.

Requisitos del Puesto

Título profesional en Electricidad o electromecánica o Eléctrico, Administración, Contabilidad o Economía.

Cuatro años de experiencia en labores similares en la EERSSA.

PUESTO: Agente de Finanzas

Área de gestión: Gerencia de Finanzas

Puesto supervisor: Gerente de Finanzas

Misión del puesto: programación, coordinación y supervisión de las actividades relacionadas con la administración de los recursos.

Actividades esenciales

Gestionar la obtención oportuna de los recursos financieros requeridos para el cumplimiento de los planes y programas de trabajo previstos.

Efectuar análisis económico y financiero de la gestión de la empresa.

Mantener actualizados los estados de cuenta con las Municipalidades y consejos Provinciales referentes a convenios, contratos, aportes para futura capitalización y realizar las conciliaciones correspondientes

Recopilar, procesar y remitir la información económica-financiera solicitada por los accionistas.

Mantener actualizada la conciliación de la Cuenta: “Cuenta por Cobrar consumidores”.

Analizar la documentación y solicitar la calificación de proveedores.

Participar en los trámites para el saneamiento de las cuentas de inventario, a través de destrucción, remate, etc.

Las demás que le asigne el Gerente de Finanzas, dentro del ámbito de su actividad.

Destrezas especificas requeridas

Requiere de iniciativa y criterio para resolver problemas de alguna dificultad. Exige mediano grado de decisión.

Requisitos del Puesto

Título Profesional en Administración, Contabilidad, Economía o Finanzas. Tres años de experiencia en labores similares en la EERSSA.

Puesto: Gerente de Finanzas

Área de gestión: Gerencia de Finanzas

Puesto supervisor: Presidente Ejecutivo

Misión del puesto: programación, organización, dirección, coordinación y control de las actividades relacionadas con la administración de los recursos económicos, materiales y financieros de la empresa.

Actividades esenciales

Procurar la oportuna obtención de los recursos financieros y materiales requeridos para el cumplimiento de los planes y programas de trabajo.

Velar por la correcta y oportuna utilización de los recursos humanos, materiales y financieros de la Empresa.

Establecer adecuados sistemas de control interno y asegurar su cumplimiento. Revisar, actualizar, y aplicar los procedimientos de trabajo en el área.

Administrar el flujo de caja.

Disponer la liquidación y cancelación de las obligaciones de la Empresa y controlar su cumplimiento.

Disponer la realización de arqueos, inventarios, avalúos, entrega-recepción, baja, etc., y controlar su realización.

Velar por que se mantenga actualizada la contabilidad de la Empresa y se la lleve de conformidad con el Sistema Uniforme de cuentas y normas de general aplicación. Coordinar las actividades de la gerencia con las demás áreas de la Empresa.

Dirigir y coordinar la elaboración de la proforma presupuestaria anual y su reforma; la liquidación y evaluación presupuestaria y la presentación de los estados financieros. Dirigir la elaboración del plan anual de adquisiciones y ejecutarlo una vez aprobado. Supervisar los trabajos para la realización de los inventarios y avalúos de los activos

de la Empresa.

Dirigir, coordinar y controlar la administración de las bodegas. Administrar los créditos contratados.

Realizar análisis económico y financiero de la Empresa.

Las demás que le asigne el Presidente ejecutivo, dentro del ámbito de su actividad.

Destrezas específicas requeridas.

Requiere de iniciativa y criterio para resolver problemas difíciles. Exige alto grado de decisión.

Requisitos del Puesto

Título profesional en Contabilidad, Administración, o Finanzas. Cinco años de experiencia en labores similares en la EERSSA

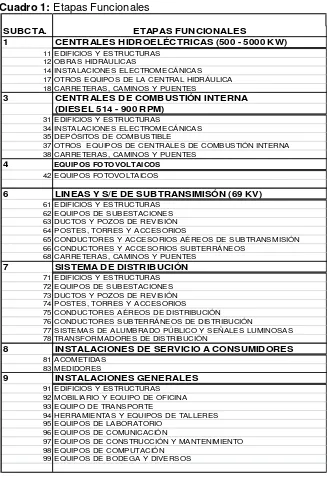

1.7 Etapas Funcionales

[image:34.595.157.484.233.711.2]Las etapas funcionales son la división de los activos que posee la empresa de acuerdo a su función.

Cuadro 1: Etapas Funcionales

Fuente: Supervisión de inventarios y avalúos de la EERSSA 1 CENTRALES HIDROELÉCTRICAS (500 - 5000 KW)

11 EDIFICIOS Y ESTRUCTURAS 12 OBRAS HIDRÁULICAS

14 INSTALACIONES ELECTROMECÁNICAS 17 OTROS EQUIPOS DE LA CENTRAL HIDRÁULICA 18 CARRETERAS, CAMINOS Y PUENTES

3 CENTRALES DE COMBUSTIÓN INTERNA (DIESEL 514 - 900 RPM)

31 EDIFICIOS Y ESTRUCTURAS

34 INSTALACIONES ELECTROMECÁNICAS 35 DEPÓSITOS DE COMBUSTIBLE

37 OTROS EQUIPOS DE CENTRALES DE COMBUSTIÓN INTERNA 38 CARRETERAS, CAMINOS Y PUENTES

4 EQUIPOS FOTOVOLTAICOS

42 EQUIPOS FOTOVOLTAICOS

6 LINEAS Y S/E DE SUBTRANSIMISÓN (69 KV)

61 EDIFICIOS Y ESTRUCTURAS 62 EQUIPOS DE SUBESTACIONES 63 DUCTOS Y POZOS DE REVISIÓN 64 POSTES, TORRES Y ACCESORIOS

65 CONDUCTORES Y ACCESORIOS AÉREOS DE SUBTRANSMISIÓN 66 CONDUCTORES Y ACCESORIOS SUBTERRÁNEOS

68 CARRETERAS, CAMINOS Y PUENTES

7 SISTEMA DE DISTRIBUCIÓN

71 EDIFICIOS Y ESTRUCTURAS 72 EQUIPOS DE SUBESTACIONES 73 DUCTOS Y POZOS DE REVISIÓN 74 POSTES, TORRES Y ACCESORIOS

75 CONDUCTORES AÉREOS DE DISTRIBUCIÓN 76 CONDUCTORES SUBTERRÁNEOS DE DISTRIBUCIÓN

77 SISTEMAS DE ALUMBRADO PÚBLICO Y SEÑALES LUMINOSAS 78 TRANSFORMADORES DE DISTRIBUCIÓN

8 INSTALACIONES DE SERVICIO A CONSUMIDORES

81 ACOMETIDAS 83 MEDIDORES

9 INSTALACIONES GENERALES

91 EDIFICIOS Y ESTRUCTURAS 92 MOBILIARIO Y EQUIPO DE OFICINA 93 EQUIPO DE TRANSPORTE

94 HERRAMIENTAS Y EQUIPOS DE TALLERES 95 EQUIPOS DE LABORATORIO

96 EQUIPOS DE COMUNICACIÓN

97 EQUIPOS DE CONSTRUCCIÓN Y MANTENIMIENTO 98 EQUIPOS DE COMPUTACIÓN

99 EQUIPOS DE BODEGA Y DIVERSOS

CAPÍTULO II

ANTECEDENTES DE

2.1 Historia de las Normas Internacionales de Contabilidad

La necesidad de tener una contabilidad de información confiable para los usuarios, en los diferentes enfoques con nuevas dinámicas empresariales y poder armonizar los procedimientos contables de la información en base a la confiabilidad, objetividad y relevancia de tal forma que pueda ser comparable a nivel empresarial e interpretada bajo un mismo estándar para ofrecer seguridad a los administradores, fue la razón para crear normas de información financiera que se han desarrollado a medida que los negocios han ido evolucionando y la necesidad de presentar estados financieros para su total comparación frente al mercado- capital.

Se justifica la necesidad de adoptar estos estándares con un análisis del desarrollo mundial de estas Normas.

Esta temática da inicio en Estados Unidos de América, donde surge el Consejo de Principios de Contabilidad (APB -Accounting Principles Board), que fue creado por el Instituto Americano de Contadores Públicos en el año 1959, este consejo emitió los primeros enunciados que guiaron la forma de presentar la información financiera. Con la intensión de continuar con el éxito de las actividades este se disuelve para que las empresas más pequeñas y completamente independientes puedan crear normas de contabilidad, ya que el anterior consejo estaba formado por profesionales que trabajaban en bancos, industrias, compañías públicas y privadas, provocando que su participación beneficie a las empresas donde prestaban sus servicios.

El Consejo de Principios de Contabilidad fue sustituido por el Consejo de Normas de Contabilidad Financiera (FASB-Financial Accounting Standard Board), este comité emitió normas que transformaron la forma de presentar la información financiera. Conjuntamente con los cambios que introdujo el FASB, se crearon varios organismos, comités y publicaciones de difusión de la profesión contable:

American Accounting Association -AAA- (Asociación Americana de Contabilidad) Accounting Research Bulletin -ARB- (Boletín de Estudios Contables)

Auditing Standard Board -ASB- (Consejo de Normas de auditoria)

American Institute of Certified Public Accountants -AICPA- (Instituto Americano de Contadores Públicos), entre otros.

mercados financieros y a los usuarios en general a la toma de decisiones económicas sin importar el país donde se diera los negocios.

En 1973 cuando nace el International Accounting Standard Committee (IASC - Comité de Normas Internacionales de Contabilidad) como una entidad privada e independiente donde Organismos Profesionales de países como Australia, Canadá, Estados Unidos, México, Holanda, Japón y otros. Firmaron un acuerdo mediante el cual se establece su creación, este organismo tiene su sede en Londres, Inglaterra y es el responsable de la formulación y emisión de las NIC.

En el año 2001 el IASC fue reformado y se convirtió en IASB, como uno de los componentes de la Fundación del Comité de Normas, junto con esta surgieron cambios en su estructura donde el IASB dispuso adoptar como normas las emitidas por el IASC (NIC), hasta tanto las mismas se modifiquen o reformulen para luego cambiar su denominación por International Financial Reporting Standards (IFRS), en castellano se denominan Normas internacionales de Información financiera.

El IASB con sede en Londres cuenta con una nueva estructura:

2.1.1 Nueva estructura del IASB

CUADRO 1: Estructura del IASB

Junta De Monitoreo. Su propósito principal servir como mecanismo para la interacción formal entre las autoridades de los mercados de capital y la Fundación facilitándoles el uso de Normas en sus competencias.

La Fundación del Comité de Normas Internacionales de Contabilidad

(International Accounting Standards Committee Foundation IASCF), supervisa la labor de IASB, la estructura, la estrategia, establecen y modifican los procesos operativos de otros órganos y busca financiación.

La Junta de Normas Internacionales de Contabilidad (International Accounting Standards Board –IASB), estudia, desarrolla y aprueba las Normas Internacionales de Información Financiera (NIIFs-FRSs), y las interpretaciones.

El Consejo Asesor de Normas (Standards Advisory Council (SAC) – asesora al IASB y la IASCF.

El Comité de Interpretaciones de las Normas Internacionales de Información Financiera (International Financial Reporting Interpretación Committee IFRIC) –

desarrolla interpretaciones para su aprobación por el IASB, y publica borradores de las interpretaciones.

Grupos de Trabajo, de expertos para los distintos proyectos del orden del día.

2.1.2 Objetivos del IASB

Establecer un conjunto único de estándares de contabilidad de carácter mundial de alta calidad.

Promover el uso y la aplicación rigurosa de tales normas;

Cumplir con los objetivos tomando en cuenta las necesidades de pequeñas y medianas empresas y de economías emergentes.

Cooperar activamente con los emisores locales de estándares de contabilidad con el fin de lograr la convergencia definitiva de estándares nacionales y estándares internacionales de reportes financieros.

2.1.3 Mecanismo de emisión de las Normas Internacionales de Contabilidad

El mecanismo para la emisión de normas se hace de la siguiente manera:

El comité identifica y revisa los problemas contables del tema, para la solución revisa el marco conceptual y envía un resumen con las consideraciones del tema al Consejo del IASC

El comité especial prepara y publica un borrador sobre las consideraciones recibidas pública el borrador y se somete a discusión pública por un periodo de tres meses. El comité especial revisa los comentarios recibidos, se remite al concejo para su

aprobación y uso como base de preparación de un proyecto de IAS.

La aprobación del proyecto de estándar se logra con las dos terceras partes del consejo, y se somete a discusión pública por tres meses, para proceder a la publicación del estándar definitivo.

2.1.4 Diferencia entre NIC y NIIF

Al hablar de NIC y NIIF realmente nos estamos refiriendo a las mismas Normas que establecen la información que se deben presentar, pero debemos apreciar una diferencia en la terminología. Las NIC fueron emitidas por el IASC (International Accounting Standards Committee) desde 1973 hasta el 2001 cuando fue sustituido por el IASB (International Accounting Standards Board) quien se hizo responsable del Comité, y las normas emitidas hasta esa fecha serian revisadas, actualizadas y refrendadas por el IASB, conservando el nombre de NIC y las nuevas normas que se emitan a partir de esa fecha se denominarían con el nombre de NIIF (IFRS-siglas en ingles) de ahí el origen de los dos nombres.

2.1.5 Qué son las NIC y NIIF

Las Normas Internacionales de Información Financiera (NIIF) y Normas Internacionales de Contabilidad (NIC) son un conjunto de Normas, leyes y principios que establecen la información que se deben presentar en los estados financieros y la forma de cómo se debe presentar esta información en dichos estados.

2.1.6 Por qué aplicar las NIC y NIIF

Por cambios violentos en el mundo relacionados profundamente con la economía, finanzas y los tributos.

La internacionalización de mercados comerciales y mercado de valores. Economías globalizadas.

Estándares de contabilidad basados en principios.

Los activos y pasivos están sujetos a pruebas de razonabilidad a valores actuales y recuperación de tiempo.

Constituyen un manual para el contador estableciendo lineamientos mundiales para llevar la contabilidad.

Permiten comprobar si las compañías están presentando estados financieros veraces y confiables.

Permite que Organismos Supervisores controlen y garanticen que loes estados financieros están de acuerdo a estas normas.

2.1.7 Adopción de las NIIF’s en el Ecuador

Desde 1999 el Ecuador decidió implementar las NEC´s para el registro contable y elaboración de los estados financieros, con carácter de obligatorio para las sociedades y personas naturales obligadas a llevar contabilidad. Tales Normas resultaron de la

adaptación de las Normas Internacionales de Contabilidad (NIC’s) en un enfoque real del

Ecuador, labor que fue realizada por organismos técnicos de la Federación Nacional de Contadores del Ecuador, de la Superintendencia de Compañías, de la Superintendencia de Bancos y del Servicio de Rentas Internas, quienes por decisión conjunta aprobaron las NEC´s y en los aspectos que no se considere en esta, se suplanta con las NIC’s.

Ecuador decide adoptar las NIIF´s en septiembre del 2006 cuando la Súper Intendencia de Compañías emite una resolución que dispone a todas las entidades sujetas a su control y vigilancia que aplique de forma obligatoria las NIIF´s para la preparación y presentación de estados financieros a partir del 1 de enero del 2009 y se dejaría sin efecto las NEC´s, luego se emite una nueva Resolución en la cual se aplaza su adopción estableciendo un cronograma de aplicación para las compañías y entes sujetos a su control y vigilancia.

2.1.7.1 Cronograma para la aplicación de las NIC´s en Ecuador1

Aplicarán a partir del 1 de enero de 2010: Las compañías y entes sujetos y regulados por la Ley de Mercado de Valores. Periodo de transición 2009.

Aplicarán a partir del 1 de enero de 2011: Las compañías que tengan activos

totales iguales o superiores a US$ 4’000,000 al 31 de diciembre de 2007. Periodo de transición 2010.

1ht

Holding o tenedoras de acciones.

Las compañías estatales y de compañía mixta Sucursales de compañías externas

Aplicarán a partir del 1 de enero del 2012: Las demás compañías no consideradas en los dos grupos anteriores. Periodo de transición 2011.1

2.2 Norma Internacional de Contabilidad Nº 36 “Deterioro del valor de los Activos”

2.2.1 Objetivo

Esta norma tiene como objetivo establecer los procedimientos que las entidades deben aplicar para asegurarse de que sus activos están contabilizados por un importe que no sea superior a su importe recuperable. De igual forma plantea que la perdida por deterioro debe reconocerse cuando su valor neto contable excede de su importe recuperable.

2.3 Alcance

Los activos están sujetos a revisiones de deterioro del valor, con las siguientes excepciones: inventarios (NIC 2 Inventarios), activos surgidos de los contratos de construcción (NIC 11 Contratos de Construcción), activos por impuestos diferidos (NIC 12 Impuestos a las Ganancias), activos relacionados con retribuciones a empleados (NIC 19 Beneficios a los Empleados), activos financieros (NIC 39 Instrumentos Financieros: reconocimiento y medición), propiedades inmobiliarias de inversión valoradas a valor razonable (NIC 40 Propiedades de Inversión) y activos biológicos relacionados con la actividad agrícola, valorados a valor razonable minorado por los costos en el punto de venta (NIC 41 Agricultura), activos de contratos de seguros (NIIF 4), activos tenidos para la venta (NIIF 5).

De manera que la presente Norma se aplica entre otros activos, a: Terrenos, edificaciones, maquinaria y equipo, propiedad para inversión llevada al costo, activos intangibles, plusvalía, inversiones en subsidiarias, entidades asociadas y negocios conjuntos.

2.4 Definiciones

Un mercado activo: es un mercado en el que se dan todas las siguientes condiciones:

Las partidas negociadas en el mercado son homogéneas;

Importe en libros: es el importe por el que se reconoce un activo, una vez deducidas la

depreciación (amortización) acumulada y las pérdidas por deterioro del valor acumuladas, que se refieran al mismo.

Unidad generadora de efectivo: es el grupo identificable de activos más pequeño, que

genera entradas de efectivo a favor de la entidad que son, en buena medida, independientes de los flujos de efectivo derivados de otros activos o grupos de activos.

Activos comunes de la entidad: son activos, diferentes de la plusvalía, que contribuyen

a la obtención de flujos de efectivo futuros tanto en la unidad generadora de efectivo que se está considerando como en otras.

Costos de disposición: son los costos incrementales directamente atribuibles a la

disposición de un activo o unidad generadora de efectivo, excluyendo los costos financieros y los impuestos a las ganancias.

Importe depreciable de un activo: es su costo, o el importe que lo sustituya en los

estados financieros, menos su valor residual.

Depreciación (Amortización): es la distribución sistemática del importe depreciable de

un activo a lo largo de su vida útil.

Valor razonable menos los costos de venta: es el importe que se puede obtener por

la venta de un activo o unidad generadora de efectivo, en una transacción realizada en condiciones de independencia mutua, entre partes interesadas y debidamente informadas, menos los costos de disposición.

Pérdida por deterioro del valor: es la cantidad en que excede el importe en libros de

un activo o unidad generadora de efectivo a su importe recuperable.

Importe recuperable de un activo o de una unidad generadora de efectivo: es el

mayor entre su valor razonable menos los costos de venta y su valor en uso.

Vida útil es:

El periodo durante el cual se espera utilizar el activo por parte de la entidad; o El número de unidades de producción o similares que se espera obtener del

Valor en uso: es el valor presente de los flujos futuros de efectivo estimados que se

espera obtener de un activo o unidad generadora de efectivo.

2.5 Identificación de un activo que podría estar deteriorado

En cada fecha de cierre del ejercicio, la empresa revisará todos sus activos para identificar algún indicio de deterioro, es decir cuando el valor en libros revela un exceso en el precio neto de venta y su valor en uso. De haber detectado la existencia de que un activo puede estar deteriorado, entonces habrá que calcular el monto recuperable del activo. De igual forma la empresa deberá comprobar anualmente los valores recuperables de los activos intangibles tales como: activo intangible con una vida útil indefinida, activo intangible que todavía no está disponible para su uso y plusvalía adquirida en una combinación de negocios, esto se hará aun cuando no se haya encontrado indicios de que puedan estar deteriorados.

Esta Norma también determina que los indicadores de deterioros son externos e internos.

Indicadores externos: decadencia del valor del mercado, cambios desfavorables en entorno legal, económico, tecnológico, en los mercados o la economía, incrementos en las tasas de interés del mercado, u otras tasas de rendimiento que desvalorizan el importe recuperable y el precio de las acciones de la compañía cuando está por debajo del valor en libros.

Indicadores internos: obsolescencia o desgaste físico, el activo es discontinuado o es parte de una restructuración, Información interna que indica que el rendimiento económico del activo es, o va a ser, peor que el esperado.

2.6 Medición del importe recuperable

Esta Norma hace referencia al importe recuperable de un activo como el mayor entre el precio de venta neto y el valor de uso. También se establecen los requisitos para la

medición del importe recuperable, utilizando el término “activo” que es aplicable tanto a los

activos individuales como a las unidades generadoras de efectivo.