UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA

La Universidad Católica de Loja

ÁREA ADMINISTRATIVA

TITULACIÓN DE INGENIERO EN CONTABILIDAD Y AUDITORÍA

Análisis y aplicación de las Normas Internacionales de Información

Financiera NIIF relacionadas con la preparación y presentación de

Estados Financieros, de la Constructora Alarcón Rodríguez Carrillo

Cía. Ltda. Año 2012

TRABAJO DE FIN DE TITULACIÓN

AUTORA:

Suárez Campoverde, Viviana Estefanía

DIRECTOR:

Rivadeneira Jaramillo, Ángel Homero, Dr.

ii

APROBACIÓN DEL DIRECTOR DEL TRABAJO DE FIN DE TITULACIÓN

Doctor

Ángel Homero Rivadeneira Jaramillo.

DIRECTOR DEL TRABAJO DE FIN DE TITULACIÓN

De mi consideración:

El presente trabajo de fin de titulación: “Análisis y Aplicación de las Normas Internacionales de Información Financiera NIIF relacionadas con la preparación y presentación de Estados Financieros, de la Constructora Alarcón Rodríguez Carrillo Cía. Ltda. Año 2012”, realizado por Suárez Campoverde Viviana Estefanía; ha sido orientado y revisado durante su ejecución, por cuanto se aprueba la presentación del mismo.

Loja, febrero de 2015

f)………..

iii

DECLARACIÓN DE AUTORÍA Y CESIÓN DE DERECHOS

“Yo Suárez Campoverde Viviana Estefanía, declaro ser autora del presente trabajo de fin de titulación: “Análisis y Aplicación de las Normas Internacionales de Información Financiera NIIF relacionadas con la preparación y presentación de Estados Financieros, de la Constructora Alarcón Rodríguez Carrillo Cía. Ltda. Año 2012”, de la Titulación de Ingeniero en Contabilidad y Auditoría, siendo el Dr. Ángel Homero Rivadeneira Jaramillo, director del presente trabajo; y eximo expresamente a la Universidad Técnica Particular de Loja y a sus representantes legales de posibles reclamos o acciones legales. Además certifico que las ideas, conceptos, procedimientos y resultados vertidos en el presente trabajo investigativo, son de mi exclusiva responsabilidad.

Adicionalmente declaro conocer y aceptar la disposición del Art. 67 del Estatuto Orgánico de la Universidad Técnica Particular de Loja que en su parte pertinente textualmente dice: “Forman parte del patrimonio de la Universidad la propiedad intelectual de investigaciones, trabajos científicos o técnicos y tesis de grado que se realicen a través, o con el apoyo financiero, académico o institucional (operativo) de la Universidad”

f)………..

iv

DEDICATORIA

A Dios, por darme la vida y permitirme finalizar con éxito mi carrera profesional.

A mi querida madre Yovanny, que desde la distancia y con mucho sacrificio siempre ha velado por mi bienestar y me ha brindado todo su apoyo desde el inicio hasta el final de mis estudios para convertirme en una profesional.

A mis abuelitos Héctor (†) y Elva, que demostrándome su amor me dieron aliento y fuerzas para continuar, siendo un pilar fundamental en todo momento de mi vida.

A Pablo y Santiago, a quienes amo profundamente.

v

AGRADECIMIENTO

Mi agradecimiento primeramente a Dios, que con su infinito amor me dio la sabiduría para culminar mi Trabajo de Fin de Titulación.

A toda mi familia por su apoyo en todo momento de mi vida.

A la Universidad Técnica Particular de Loja a través de la Titulación de Ciencias Contables & Auditoría y a sus docentes quienes durante el transcurso de la carrera universitaria han compartido sus experiencias y conocimientos que sirvieron de base para mi formación académica.

vi

ÍNDICE DE CONTENIDOS

APROBACIÓN DEL DIRECTOR DEL TRABAJO DE FIN DE TITULACIÓN ... ii

DECLARACIÓN DE AUTORÍA Y CESIÓN DE DERECHOS ... iii

DEDICATORIA ... iv

AGRADECIMIENTO ... v

ÍNDICE DE CONTENIDOS ... vi

RESUMEN ... 1

ABSTRACT ... 2

INTRODUCCIÓN ... 3

CAPÍTULO I ... 5

1. ASPECTOS GENERALES DE LA NORMATIVA CONTABLE Y APLICACIÓN DE LAS NIIF EN EL ECUADOR. ... 5

1.1. Normas Internacionales de Información Financiera (NIIF) ... 6

1.2. Organismos emisores de la normativa contable ... 7

1.3. Definición de las NIIF ... 8

1.4. Objetivos de las NIIF ... 9

1.5. Ventajas de la aplicación de las NIIF ... 9

1.6. Aplicación de las NIIF a nivel mundial ... 10

1.7. Evolución de la normativa contable ... 12

1.8. Organismos que regulan la actividad económica en el Ecuador ... 13

1.8.1. Superintendencia de Compañías ... 13

1.8.2. Servicio de Rentas Internas ... 14

1.8.3. Superintendencia de Bancos y Seguros ... 15

1.9. Obligatoriedad de la aplicación de la NIIF en el Ecuador ... 17

vii

ESTADOS FINANCIEROS (NIC 1, NIC 7, NIC 18, NIC 12 Y SECCIONES 2 A LA 8 DE LA

NIIF PARA PYMES)... 18

2.1. Marco conceptual para la preparación y presentación de Estados Financieros. .... 19

2.2. NIC 1 Presentación de estados financieros ... 39

2.3. NIC 7 Estado de Flujos de Efectivo ... 41

2.4. NIC 18 Ingresos Ordinarios ... 44

2.5. NIC 12 Impuestos a las ganancias ... 47

2.6. NIIF para PYMEs ... 49

2.6.1. Importancia de la aplicación de la NIIF para las PYMEs ... 49

2.6.2. Secciones de la 2 a la 8 ... 54

2.7. Diferencias entre las NIIF completas y NIIF para las PYMEs ... 66

2.8. Análisis de los Formatos de la SIC ... 70

CAPÍTULO III ... 72

3. APLICACIÓN PRÁCTICA ... 72

3.1. Antecedentes generales de la empresa ... 73

3.2. Estructura organizacional ... 73

3.3. Procesos generales ... 80

3.4. Preparación y presentación de Estados Financieros bajo NIIF para Pymes o NIIF completas ... 81

3.4.1. Elaboración del Plan de Cuentas ... 81

3.4.2. Elaboración de políticas contables y estimaciones ... 88

3.4.3. Procesos de control interno aplicables para NIIF ... 92

3.4.4. Presentación de estados financieros y notas explicativas ... 94

CONCLUSIONES Y RECOMENDACIONES ... 133

BIBLIOGRAFÍA ... 135

viii

ÍNDICE DE FIGURAS

Figura 1 Cronograma de implementación NIIF... 17

Figura 2 Juego de estados financieros ... 39

Figura 3 Condiciones de las PYMES ... 50

Figura 4 Fechas para adopción de NIIF en Ecuador ... 52

Figura 5 Línea de tiempo en el proceso de implementación de NIIF para PYMES ... 53

Figura 6 Organigrama Estructural ... 74

INDICE DE TABLAS Tabla 1 Criterios de valoración ... 35

Tabla 2 Clasificación de las PYMES ... 51

Tabla 3 Diferencias NIIF completas y NIIF para PYMES ... 70

Tabla 4 Visión, misión, objetivos ... 79

1

RESUMEN

La contabilidad hoy en día es el pilar fundamental para el desarrollo sostenible de las empresas, y con el fin de estandarizar los procesos contables, las organizaciones de profesionales vinculados a la contaduría, trabajan por la mejora continua de las operaciones instituyendo y estandarizando normas contables que influyen en las organizaciones.

Frente a la necesidad de identificar el impacto que tendría la aplicación de las Normas Internacionales de Información Financiera, se desarrolla el tema “Análisis y aplicación de las normas internacionales de información financiera NIIF relacionadas con la preparación y presentación de estados financieros, de la Constructora Alarcón Rodríguez Carrillo Cía. Ltda. Año 2012”.

En él se analiza y evalúa los cambios que involucra adoptar dicha normativa, considerando la participación de los organismos internacionales encargados de regular y emitir los procesos contables, evidenciando el arduo trabajo que se llevó a cabo para la implantación de lo que hoy en día son las NIIF, luego conocer acerca de aspectos generales relacionados a la empresa y finalizar con la aplicación práctica en los Estados Financieros.

Palabras clave:

EMPRESAS NIIF

ESTADOS FINANCIEROS

2

ABSTRACT

Accounting today in business is the key to sustainable enterprise development pillar is also the basis on which reports through the management by managers to obtain utilities are known.

At the international level in order to standardize the accounting processes, professional organizations related to accounting, have worked continuously improving operations and instituting standardized accounting standards, which directly influence the organization.

Faced with the need to identify the impact that the implementation of International Financial Reporting Standards, it was decided to develop the theme "Analysis and application of international financial reporting standards IFRS related to the preparation and presentation of financial statements. Year 2012 ", related to the “Constructora Alarcon Rodríguez Carrillo Cía. Ltda.”

It analyzes and evaluates changes involving adoption of the rules, for which it is considered important to analyze the involvement of international agencies responsible for regulating and issuing accounting processes showing the hard work that was carried out for the establishment and implementation of which today are the International Financial Reporting Standards. Then learn about general issues related to the company and end with practical application in the Financial Statements.

Keywords:

COMPANIES IFRS

3

INTRODUCCIÓN

El presente trabajo de fin de carrera, denominado “Análisis y Aplicación de las Normas Internacionales de Información Financiera NIIF relacionadas con la preparación y presentación de Estados Financieros, de la Constructora Alarcón Rodríguez Carrillo Cía. Ltda. Año 2012”, dedicada a la la realización de estudios, diseños, planificación, construcción, decoración y fiscalización de urbanizaciones, edificios, viviendas, caminos, carreteras, puentes, canales de riego.

Para el desarrollo de la temática se presenta la siguiente estructura en capítulos:

En el capítulo I se detalla la evolución de la contabilidad a través de los principios y normas, que los organismos de la profesión contable fueron instituyendo hasta llegar a lo que hoy se conoce como las Normas Internacionales de Información Financiera para las pequeñas y medianas empresas.

Así mismo se detalla el impacto que estas normas ha generado en diferentes escenarios como lo es a nivel mundial, en Latinoamérica, en Ecuador; para culminar con la incidencia a nivel local, conociendo así que en nuestro país el cambio de normativa genera variaciones importantes en cuanto a la preparación y presentación de Estados financieros bajo NIIF.

También se determina que este proceso es liderado por la Superintendencia de Compañías del Ecuador, organismo que se encuentra fiscalizando el proceso de adopción en todas las provincias, mediante resoluciones en donde específica a qué tipo de empresas le compete aplicar las NIIF completas y NIIF para PYMES estableciendo plazos para su implantación.

En el capítulo II se presentan aspectos generales referentes al tratamiento contable de las Normas Internacionales de Contabilidad como son la NIC 1 Presentación de estados financieros, NIC 7 Estados de Flujo de Efectivo, NIC 18 Ingresos Ordinarios, NIC 12 Impuestos a las ganancias, y profundizándose en la norma de las NIIF para Pymes , y presentando un análisis comparativo.

4

otros; con el propósito de conocer el ambiente de la Constructora Alarcón Rodríguez Carrillo Cía. Ltda., sobre el cual se desarrollará la temática.

Sobre la aplicación práctica se emplean los conceptos y procesos detallados en los capítulos anteriores

Hoy en día la mayoría de empresas están obligadas a cumplir con los lineamientos establecidos en las NIIF, cuyo principal objetivo es mejorar la trasparencia y comparabilidad de la información que se encuentran en los estados financieros, permitiendo de esta manera manejar un lenguaje financiero común entre los diferentes países y evitar los fraudes contables.

Para realizar el análisis a los estados financieros se partió con información general proporcionada por el Contador de la empresa, todo esto con el propósito de establecer y demostrar que un cambio de normativa de NEC a NIIF en la preparación y presentación de los Estados Financieros genera cambios.

Con todo esto se orientará a esta compañía a que se dirija a la utilización de estas normas, así como también a la incorporación de nuevas formas de registros, procesos y tratamiento de la información financiera.

Cabe recalcar que se tuvo limitantes al momento de acceder a la información de la empresa por lo que no se cuenta con documentación que pueda dar soporte a las transacciones ocurridas durante los periodos en estudio, ni tampoco obtener datos reales con los que se pueda realizar los cálculos más precisos.

CAPÍTULO I

6

1.1. Normas Internacionales de Información Financiera (NIIF)

Debido al proceso de globalización en donde cada día las empresas se relacionan con otras nuevas, a nivel internacional se han adoptado ciertas normas contables que regularizan la actividad de registro y presentación de Estados Financieros, especialmente en la comunidad europea en las que se adopta las Normas Internacionales de Información Financiera (NIIF), en concordancia con las Normas Internacionales de Contabilidad (NIC).

En Ecuador de acuerdo a la Resolución 06.Q.ICI. 004 del 21 de agosto de 2006 de la Superintendencia de Compañías que obliga a las empresas sujetas a su control a aplicar las NIIF a partir del 1 de enero de 2009, para el registro, preparación y presentación de estados financieros. El reciente interés de las empresas por el mercado de capitales, en la búsqueda de inversores y de nuevas alternativas de financiación, demuestra que la economía de nuestro país y que la inversión en acciones está cada vez más próxima al día a día de las personas.

Sin embargo, para que este mercado pueda madurar, se debe considerar que invertir en empresas no es tarea fácil. Con la creciente internacionalización de mercados y empresas, no se puede negar lo importante que es para los países adaptar sus legislaciones y prácticas contables a los nuevos tiempos. Por lo que, los mercados de capitales, necesitan de un conjunto de principios contables globales que tengan aplicación consistente en los diversos países y sea un lenguaje común que atraviese fronteras para facilitar el movimiento de los recursos alrededor del mundo. Para los inversionistas es más fácil interpretar los estados financieros de empresas que pertenecen a diferentes partes del mundo, si su información es tratada de la misma manera, y así maximizan tiempo al no malgastarlo estudiando primero cada legislación para la estructura de dichos estados.

7

En nuestro país, a partir del 1° de enero de 2009, toda empresa está obligada a reportar sus registros contables basándose en las NIIF, como ya lo hacen en alrededor de 100 países del mundo. La intención es que en un futuro, relativamente corto, todas las empresas del mundo utilicen un mismo marco conceptual y de referencia de los principios en contabilidad para preparar sus estados financieros. Las NIIF van a ser una herramienta útil para el sector financiero, contable y tributario. Así se determinarán los tipos de irregularidades, fraudes, que suelen darse en los diferentes estamentos de las compañías.

Entre los principales cambios que introducirían las NIIF está el de romper paradigmas, de allí que la implementación de las NIIF no sólo involucre a los directores financieros, sino a todas las áreas de una empresa, porque se requiere un conocimiento integral de la marcha del negocio, el funcionamiento de cada sección o departamento. Cabe recalcar que las NIIF se basan en principios, más no en reglas.

Las NIIF comprenden tanto las normas contables, como las interpretaciones emitidas Consejo de Normas Internacionales de Contabilidad (IASB), que es un organismo independiente establecido para promulgar normas contables de aplicación mundial de elevada calidad. Estas normas se han establecido para no quedar caducas, ya que están en una constante actualización por existir una comisión internacional permanente, dedicada exclusivamente a este fin, lo cual permite analizar la nueva problemática contable que se presenta en la evolución de las transacciones económicas empresariales y gubernamentales. (Hansen-Holm, 2011, p. 64).

1.2. Organismos emisores de la normativa contable

En el presente, las NIIF son emitidas por la International Accounting Standards Board (IASB) que remplazó a su antecesor, el IASC (International Accounting Standards Committee = Comité de Estándares Internacionales de Contabilidad) IASC fue creado en 1973 y en el año 2000 fue creada IASB, la cual está conformada por miembros independientes, casi todos ellos de tiempo completo y dedicación exclusiva, con amplia experiencia y antecedentes. Su financiación es independiente y está a cargo de los fideicomisarios que integran las IFRS (IFRS Foundation, antes IASCF – International Accounting Standards Committee Foundation.)

8

Desarrollar un conjunto único de estándares de información financiera de alta calidad, de forzoso cumplimiento y aceptados globalmente, a través de su cuerpo emisor de estándares, IASB;

Promover el uso y la aplicación rigurosa de esos estándares.

Tener en cuenta las necesidades de información financiera de las economías emergentes y de las entidades de tamaño pequeño y mediano, y

Lograr la convergencia de los estándares nacionales de contabilidad y los IFRS hacia soluciones de alta calidad.

El gobierno y la vigilancia de las actividades realizadas por la IFRSF y su cuerpo emisor de estándares recaen en los Fideicomisarios, quienes también son responsables por salvaguardar la independencia de IASB y asegurar la financiación de la organización. Los Fideicomisarios son públicamente responsables frente a la Junta de Monitoreo compuesta por autoridades públicas.

IASB es el cuerpo independiente de la IFRSF, emisor de los estándares. Sus miembros (actualmente 15 miembros de tiempo completo) son responsables por el desarrollo y la publicación de los IFRS, incluyendo el IFRS para PYMES y por la aprobación de las interpretaciones de los IFRS tal y como son desarrolladas por el IFRS Interpretations Committee (anteriormente denominado IFRIC).

Todas las reuniones del IASB son públicas y webcast, en el cumplimiento de sus deberes de emisión de estándares IASB sigue un debido proceso completo, abierto y trasparente, del cual la publicación de los documentos de consulta, tales como los documentos para discusión y borradores para discusión pública, para comentarios del público, son un componente importante. IASB trabaja estrechamente con los stakeholders de todo el mundo incluyendo inversionistas analistas, reguladores, líderes de negocios, emisores de estándares de contabilidad y la profesión de contaduría pública. (Mantilla B, 2012, p.34).

1.3. Definición de las NIIF

9

i) Reconocimiento

ii) La valuación

iii) La presentación, y;

iv) La revelación de la información que se consigna en los estados financieros. (Arroyo

Orlando, 2014, párr. 4).

1.4. Objetivos de las NIIF

Las NIIF desde que han sido publicadas forman un conjunto normativo de aplicación obligatoria en muchos países, con cuya implantación se pretende la aplicación de un cuerpo único de normas de gran calidad para alcanzar una serie de objetivos, tales como:

Interpretar la información financiera con un criterio universal, como resultado de aplicar normas contables a nivel mundial.

Establecer estándares contables de calidad, comprensibles y de cumplimiento obligatorio.

Favorecer la comparabilidad de la información financiera entre uno o más períodos internamente, así como con otras empresas fuera de ella. El conjunto de estados financieros comprende: Balance General, Estado de Pérdidas y Ganancias, Estado de Cambios en el Patrimonio, Estado de Flujos de Efectivo, Notas a los Estados Financieros y políticas contables.

Ampliar el campo de conocimientos a nivel profesional lo que implica considerar una gran variedad de aspectos, conceptos, herramientas, cálculos financieros, para su mejor implementación.

Presentar estados financieros bajo un esquema real y objetivo, sin la sobreestimacion o subestimacion de operaciones (activos, pasivos, ingresos y gastos)

1.5. Ventajas de la aplicación de las NIIF

10

Permiten a los contadores aplicar juicios profesionales, antes que simplemente seguir reglas. La mayoría de las compañías creen que habrá beneficios a largo plazo de armonizar la contabilidad a través de las fronteras, unificar el proceso de reportes financieros, puede eliminar los sistemas de contabilidad divergentes y permitir mayor consistencia en los reportes, lo que reduce costos, incrementa la efectividad operacional y reduce la probabilidad de potenciales errores resultantes de una inadecuada aplicación de normas. Muchos de los elementos de la aplicación de las NIIF pueden ser estandarizados y desarrollados de manera centralizada.

Los inversionistas, en número cada vez mayor, perciben las NIIF como una oportunidad de comparar compañías en un ambiente de industrias globalizadas. Las compañías que actualmente no cuentan con esta información, pronto tendrán que hacerlo, debido a que los accionistas y analistas esperan (o demandan) poder tener acceso a ella. Cuanto más crece la demanda por información financiera preparada bajo NIIF, mayor la uniformidad, permitiendo a los inversionistas tener una perspectiva de “manzanas con manzanas” cuando comparan resultados financieros. (Estupiñan Gaitan, 2012, p, 154).

1.6. Aplicación de las NIIF a nivel mundial

El desarrollo de las Normas Internaciones de Información Financiera (NIIF) ha sido producto de la globalización e integración de los mercados que afectan cada día más a las compañías, a sus inversionistas y analistas. La necesidad de diseñar y adoptar un único grupo de normas para la elaboración de estados financieros está latente dentro de la globalizada economía mundial, tan solo considerando el volumen de transacciones e información que se comparte entre distintos países. La implementación de las NIIF pretende mejorar la transparencia y comparación de la información financiera, para que en todo el mundo se pueda comunicar a través de un mismo código normativo, y se puedan evitar los fraudes.

En el pasado, cuando los mercados financieros aún no eran tan desarrollados y el comercio exterior no se encontraba consolidado, para muchas empresas que operaban solamente dentro de sus propias fronteras, las diferencias en las prácticas de presentación de informes financieros entre distintos países no era un problema verdaderamente significativo.

11

manifiesto la necesidad de un cuerpo normativo que nos permite utilizar un lenguaje financiero común.

En los últimos años, el proceso de creación de normas internacionales de contabilidadha sido capaz de obtener una serie de éxitos en el logro de un mayor reconocimiento y utilización de las NIIF.

Un avance importante fue en el 2002 cuando la Unión Europea (UE) adoptó una legislación que requiere que las empresas que cotizan en Bolsa de Europa apliquen las NIIF en sus Estados Financieros consolidados. La legislación se hizo efectiva en el 2005 y se aplicó a más de 8.000 compañías en 30 países, incluyendo países como Francia, Alemania, Italia, España y el Reino Unido. La adopción de las NIIF en Europa significo que las NIIF remplazaron los requerimientos y normas contables nacionales en la presentación de estados financieros de grupo para todas las compañías que listan en la Bolsa de Europa.

A parte de Europa, algunos otros países han migrado a las NIIF, para el año 2005, fueron obligatorias en algunos países de África, Asia y América Latina. Además países como Australia, Hong Kong, Nueva Zelanda, Filipinas y Singapur han adoptado normas de contabilidad nacionales que se basan en las NIIF. De acuerdo a un estimado, cerca de 80 países exigieron a sus compañías que cotizan en Bolsa que apliquen las NIIF en la preparación y presentación de estados financieros en el año 2008.

Actualmente, cuando una compañía compra y vende productos en otro país, la falta de comparabilidad de la información financiera se convierte en un problema mayor. De manera similar, la financiación a través de fronteras, mediante la cual una compañía vende sus títulos y valores en un mercado de capitales en otras naciones, se encuentra en constante evolución.

Las actividades de negocios internacionales crean la necesidad de disponer de más información comparable entre entidades que están establecidas en diferentes países. Por consiguiente, ha nacido un gran interés en la armonización de las Normas Contables y Financieras, una frase comúnmente empleada para describir la estandarización de los métodos y principios para reportar estados financieros alrededor del mundo.

12

Sin un cuerpo normativo común, es difícil comparar Estados Financieros preparados por entidades que se encuentras situadas en diferentes partes del mundo. En una creciente economía global, el uso de un solo juego de normas contables de alta calidad facilita la inversión y otras decisiones económicas a través de fronteras, incrementa la eficiencia del mercado y reduce el costo del capital productivo. En definitiva, las NIIF se están convirtiendo en el grupo de normas aceptadas globalmente que conoce las necesidades de los mercados de capital integrados en el mundo.

Las entidades de un mercado globalizado pueden lograr progresos enfocados a sus clientes y beneficios hacia sus propietarios si practican estándares contables y financieros que sean aceptados universalmente, aplicados correctamente y de estricto cumplimiento. Al respecto, existen organismos de carácter global que se han esforzado por lograr pronunciamientos formales al emitir normas que, a más de armonizar la presentación de los Estados Financieros, mitiguen los graves problemas de maquillaje de los reportes y fraudes corporativos que se han venido presentando a gran escala en las últimas décadas. (Hansen-Holm, 2011, p. 65).

1.7. Evolución de la normativa contable

El Consejo de Normas Internacionales de Contabilidad (IASB), se estableció en 2001, como parte de la Fundación del Comité de Normas Internacionales de Contabilidad (Fundación IASC). El gobierno de la Fundación IASC reposa en 22 Fideicomisarios. Las responsabilidades de los Fideicomisarios incluyen el nombramiento de los miembros del IASB y de los consejos y comités asociados al mismo, así como la obtención de fondos para financiar la organización.

13

que las NIIF desarrolladas por el IASB, excepto y hasta el momento que sean modificadas o retiradas por el IASB.

El IASB también desarrolla y publica una norma separada que pretende que se aplique a los estados financieros con propósito de información general y otros tipos de información financiera de entidades que en muchos países son conocidas por diferentes nombres como pequeñas y medianas entidades (PYMES), entidades privadas y entidades sin obligación pública de rendir cuentas. Esa norma es la Norma Internacional de Información Financiera para Pequeñas y Medianas Entidades (NIIF para las PYMES). (Hansen-Holm, 2011, p. 48).

1.8. Organismos que regulan la actividad económica en el Ecuador

En este apartado me encargo de mencionar algunos de los principales organismos que regulan la actividad empresarial en Ecuador. Algunos de estos organismos han hecho un esfuerzo para que el conocimiento de la nueva normativa se exponga en seminarios y materiales didácticos que resultan muy útiles a los profesionales y demás personas interesadas en el tema.

Otros se encargan de acuerdo a su área, de ir alineados con las nuevas exigencias en la presentación de Estados Financieros. De cualquier forma considero justo y necesario reconocer en este capítulo la labor que desempeñan ciertos organismos que, persiguen el siguiente objetivo social: mejorar la calidad de los informes financieros que se emiten en Ecuador, de manera que promueva la competitividad en la economía globalizada.

A continuación detallo brevemente sobre ellos:

1.8.1. Superintendencia de Compañías

El ente que emite dichas resoluciones y está a cargo de exigir a las empresas la implementación de las NIIF es la Superintendencia de Compañías (SIC).

La SIC es el organismo técnico y con autonomía administrativa, económica, presupuestaria y financiera, que vigila y controla la organización, actividades, funcionamiento, disolución y liquidación de las compañías, en las circunstancias y condiciones establecidas por la Ley.

14

La Superintendencia de Compañías ejercerá la vigilancia y control:

a) De las compañías nacionales anónimas, en comandita por acciones y de

economía mixta, en general;

b) De las compañías extranjeras que ejerzan sus actividades en el Ecuador,

cualquiera que fuere su especie;

c) De las compañías de responsabilidad limitada; y

d) De las bolsas de valores, sus agentes y apoderados, en los términos de la Ley

de Mercado de Valores.

La vigilancia y control total comprende los aspectos jurídicos, societarios, económicos, financieros y contables. La vigilancia y control será parcial cuando se concrete a la aprobación o negación que la Superintendencia de Compañías deber dar a la constitución de las sociedades y a cualquier otro acto societario.

Además es preciso destacar que este organismo cuenta con un departamento especializado de NIIF, que se encarga de absolver consultas personalizadas sobre el tema, a través de capacitaciones gratuitas a los representantes de las empresas que están bajo su regulación.

1.8.2. Servicio de Rentas Internas

El SRI es una entidad técnica y autónoma que tiene la responsabilidad de recaudar los tributos internos establecidos por Ley mediante aplicación de la normativa vigente. Su finalidad es la de consolidar la cultura tributaria en el país a efectos de incrementar sostenidamente el cumplimiento voluntario de las obligaciones tributarias por parte de los contribuyentes.

El SRI tiene a su cargo la ejecución de la política tributaria del país en lo que se refiere a los impuestos internos. Para ello cuenta con las siguientes facultades:

Determinar, recaudar y controlar los tributos internos.

Difundir y capacitar al contribuyente respecto de sus obligaciones tributarias.

Preparar estudios de reforma a la legislación tributaria.

15 El SRI tiene como objetivos principales:

Incrementar anualmente la recaudación de impuestos con relación al crecimiento de la economía.

Diseñar propuestas de política tributaria orientadas a obtener la mayor equidad, fortalecer la capacidad de gestión y reducir el fraude fiscal.

Lograr altos niveles de satisfacción al contribuyente, y reducir los índices de evasión tributaria.

El SRI ofrece seminarios y capacitaciones en temas de índole tributaria. La información de sus seminarios puede ser consultada a través de su página web (www.sri.gob.ec) en la sección de Capacitaciones.

1.8.3. Superintendencia de Bancos y Seguros

La Superintendencia de Bancos y Seguros, persona jurídica de derecho público, es un organismo técnico y autónomo, dirigido y representado por el Superintendente de Bancos y Seguros, tiene a su cargo la vigilancia y el control de las instituciones del sistema financiero público y privado, así como de las compañías de seguros y reaseguros y todas aquellas que se encuentren determinadas en la Constitución y en la Ley.

Misión

Velar por la seguridad, estabilidad, transparencia y solidez de los sistemas financieros, de seguros privados y de seguridad social, mediante un eficiente y eficaz proceso de regulación y supervisión para proteger los intereses del público e impulsar el desarrollo del país.

Visión

Ser un organismo autónomo e independiente de regulación y supervisión, que ejerza su mandato constitucional y legal según las mejores prácticas internacionales, que consolide la confianza de la sociedad, coadyuvando a la sostenibilidad de los sistemas controlados y a la protección del usuario; apoyando el capital humano competente y con recursos materiales y tecnológicos adecuados.

Objetivos Institucionales

16

Lograr una adecuada administración de riesgos mediante el fortalecimiento de los procesos de supervisión de los sistemas controlados.

Proteger los derechos de los consumidores financieros.

Fortalecer la gestión organizacional y la administración del recurso humano.

Asegurar la calidad y la seguridad de la información y el servicio informático, con tecnología de punta.

Optimizar la administración de los recursos financieros.

No cabe duda que la globalización ha llegado a la profesión de la Contaduría Pública, esto se evidencia con la implementación de las Normas Internacionales de Información Financiera NIIF que dejará atrás los principios contables convencionales enfocándose en conocer, estudiar, analizar para finalmente implementar en las empresas, los estándares contables internacionales emitidos por los organismos que regulan la profesión contable a nivel mundial.

Por lo anteriormente expuesto, la Superintendencia de Bancos y Seguros, mediante oficio No. SBS-INJ-SN-2006-0455 de 13 de junio del 2006, manifiesta que procederá a adoptar, de manera supletoria, las Normas Internacionales de Información Financiera “NIIF”, en razón de que el artículo 78 de la Ley General de Instituciones del Sistema Financiero, dispone que las instituciones financieras se someterán, en todo momento, a las normas contables dictadas por la Superintendencia de Bancos y Seguros, independientemente de la aplicación de las disposiciones tributarias, las que se expidan mediante resolución de carácter general, siguiendo los estándares internacionales.

Las instituciones del sistema financiero que se encuentran bajo el control y supervisión de la SIBS, tienen la obligación de aplicar exclusivamente las disposiciones que sobre normativa contable expida esta entidad de control; por lo que, con el afán de adaptar la NIIF vigentes a la presente fecha, y de aplicar criterios uniformes en el ámbito internacional en la presentación de información financiera – contable de las instituciones integrantes del sistema financiero ecuatoriano, se procederá a la adaptación del Catálogo Único de Cuentas a las NIIF.

17

1.9. Obligatoriedad de la aplicación de la NIIF en el Ecuador

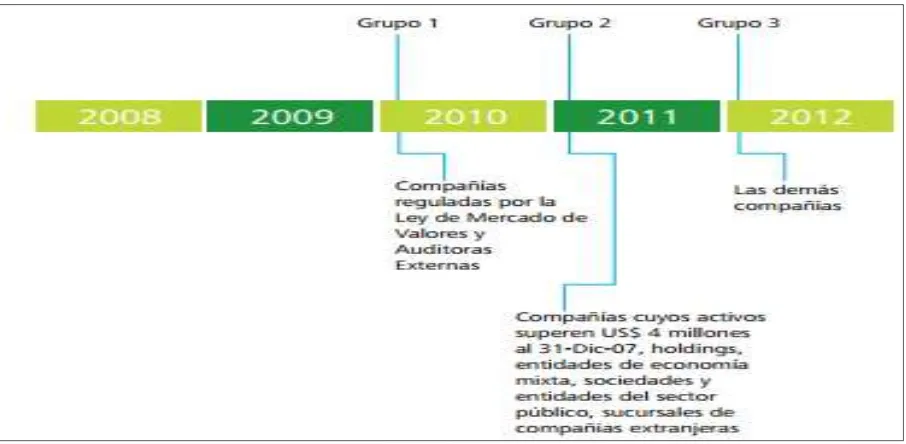

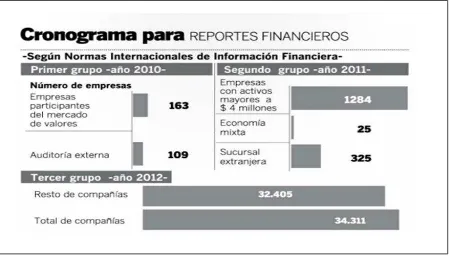

[image:25.595.88.541.189.411.2]La Superintendencia de Compañías mediante Resolución No. 08.G.D.DSC.010 del 20 de noviembre del 2008 estableció el siguiente cronograma para la adopción de NIIF por parte de las compañías que están bajo su control.

Figura 1 Cronograma de implementación NIIF

Fuente: Hidalgo M y Castro J. “NIIF El inicio de una nueva era”

GRUPO Nro. 1: Aplicación 01/01/2010 (año 2009, período de transición)

Compañía reguladas por la Ley de Mercado de valores; compañías de auditoría externa. Período de transición que implica estados financieros comparativos a la fecha con observancia de NIIF.

GRUPO Nro. 2: Aplicación 01/01/2011 (año 2010, período de transición)

Compañías con activos iguales o mayores a US$ 4,000,000 al 31/12/2007

Compañías Holding

Compañías mixtas

Compañías extranjeras y sucursales de compañías extranjeras

GRUPO Nro. 3: Aplicación 01/01/2012 (año 2011, período de transición)

CAPÍTULO II

2. ANÁLISIS DEL MARCO CONCEPTUAL PARA LA PREPARACIÓN Y

PRESENTACIÓN DE ESTADOS FINANCIEROS Y LAS NIIF RELACIONADAS CON LA PRESENTACIÓN DE ESTADOS FINANCIEROS (NIC 1, NIC 7, NIC 18, NIC 12 Y

19

2.1. Marco conceptual para la preparación y presentación de Estados

Financieros.

El marco conceptual se define en conceptos esenciales relacionados con la preparación de los estados financieros para usuarios externos siendo el objetivo ayudar o facilitar:

La emisión y revisión de las normas y procedimientos relativos a la presentación de los estados financieros.

La preparación de los estados financieros, la aplicación de las normas de contabilidad, así como el tratamiento de elementos que aún no han sido materia de tratamiento contable.

La interpretación de la información contenida en los estados financieros preparados siguiendo las normas de contabilidad.

La formación de una opinión, por parte de los auditores externos, acerca de si los estados financieros han sido preparados de acuerdo con las normas de contabilidad aprobadas y vigentes.

La entrega de información a todos los interesados en la emisión de las normas de contabilidad acerca de las bases utilizadas en dichos procesos.

El marco conceptual es un boletín técnico y, por lo tanto, no define reglas específicas de medición y presentación. Tampoco tiene poder derogatorio sobre ninguna norma de contabilidad. Se reconoce que, en algunos casos, puede haber discrepancias entre el Marco Conceptual y alguna Norma de Contabilidad. En tales casos, las disposiciones fijadas en la norma afectada prevalecen sobre aquellas contenidas en el Marco Conceptual. No obstante, dado que el desarrollo de futuras normas y la revisión de las existentes se basarán en el Marco Conceptual, dichas discrepancias tenderán a desaparecer. El Marco Conceptual es un documento que amerita una revisión periódica, con el propósito de mejorar su contenido sobre la base de la experiencia acumulada en el tiempo.

ALCANCE DEL MARCO CONCEPTUAL

El Marco Conceptual comprende los siguientes aspectos:

El objetivo de los estados financieros.

Las características cualitativas que determinan si la información contenida en los estados financieros es útil.

20

Conceptos de Patrimonio y del mantenimiento del Patrimonio.

Este Marco Conceptual se refiere a los estados financieros de uso general (que se denominarán de ahora en adelante “estados financieros”), incluyendo los estados financieros consolidados. Dichos estados financieros son preparados y emitidos a lo menos anualmente y están orientados a satisfacer los requerimientos comunes de información a distintos usuarios, aun cuando algunos de éstos pueden necesitar y estar en condiciones de obtener información financiera adicional a la incluida en los estados financieros. Sin embargo, muchos usuarios tienen que confiar en los estados financieros como su principal fuente de información y esos estados financieros debieran, por lo tanto, ser preparados y presentados considerando sus necesidades de información.

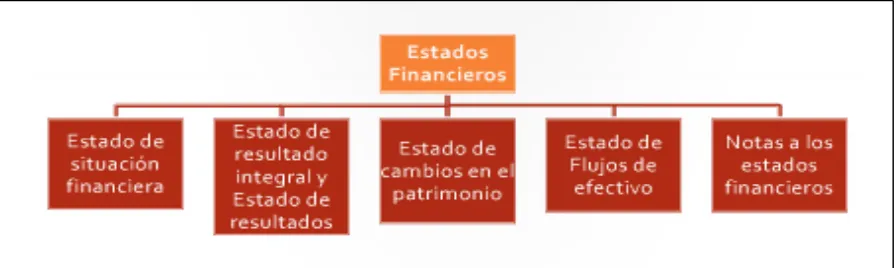

Los estados financieros básicos comprenden un conjunto interrelacionado de informes, integrado por Estado de Situación Financiera, Estado de Resultados, Estado de Flujos de Efectivo, Estado de Cambios en el Patrimonio, Notas a los Estados Financieros. Además, pueden incluirse cuadros suplementarios y otra información basada en tales estados financieros, que se espera sea leída junto con ellos.

La información acerca de la situación financiera es proporcionada básicamente por el balance general. La información acerca del desempeño es suministrada fundamentalmente por el estado de resultados. La información acerca de los flujos de fondos es suministrada por el estado de flujos de efectivo.

Las partes que componen los estados financieros están interrelacionadas porque reflejan diferentes aspectos de las mismas transacciones u otros hechos que han afectado a la empresa.

21

Asimismo, puede también proporcionarse, en las notas y cuadros complementarios, información acerca de segmentos de negocios o geográficos, o acerca del efecto sobre la empresa de los cambios en los precios.

USUARIOS

Los usuarios de estados financieros incluyen inversionistas actuales y potenciales, empleados, financistas, proveedores y otros acreedores comerciales, clientes, organismos públicos y el público en general. Ellos utilizan los estados financieros para satisfacer algunas de sus diferentes necesidades de información. Estas necesidades incluyen las siguientes:

Inversionistas. Los suministradores de capital de riesgo y sus asesores están preocupados

por el riesgo inherente y por el rendimiento que van a obtener de las inversiones, por lo tanto, necesitan información que les ayude a determinar si deben adquirir, mantener o vender. Los accionistas están también interesados en la información que les permita evaluar la capacidad de la empresa para pagar dividendos.

Empleados. Los trabajadores en general, y las agrupaciones sindicales están interesados

en la situación financiera de la empresa (estabilidad), en su rentabilidad y capacidad para responder al pago de sus remuneraciones y otros beneficios.

Financistas. Los proveedores de recursos ajenos a los propietarios de la entidad están

interesados en la información que les permita evaluar la capacidad de la misma para pagar los préstamos y sus correspondientes intereses, en los plazos convenidos.

Proveedores y otros acreedores comerciales. Están interesados en la información que les

permita determinar si los montos que se les adeudan serán pagados a su vencimiento por un período más corto que el que interesa a un financista, a menos que dependan de la continuidad de la entidad por ser un cliente importante.

Clientes. A los clientes les interesa disponer de la información acerca de la continuidad de la

empresa, especialmente cuando tienen compromisos a largo plazo o dependen comercialmente de ella.

Organismos públicos. Las entidades gubernamentales están interesadas en la distribución

22

Público en general. Todas las personas, directa o indirectamente, están afectadas por la

actividad de las empresas y pueden requerir información acerca de su desarrollo, perspectivas y alcance de sus actividades.

Aunque existen necesidades de información que son comunes a todos los usuarios citados, no todas ellas pueden quedar cubiertas solo por los estados financieros. Puesto que los inversionistas son los suministradores de capital-riesgo a la empresa, las informaciones contenidas en los estados financieros que cubran sus necesidades, cubrirán también muchas de las necesidades que otros usuarios esperan obtener de tales estados financieros.

La principal responsabilidad, en relación con la preparación y presentación de los estados financieros, corresponde a la gerencia de la empresa. La propia gerencia está también interesada en la información que contienen los estados financieros, a pesar de que tiene acceso a otra información financiera y de gestión que le ayuda en su planificación, toma de decisiones y responsabilidades de control.

La gerencia de la empresa tiene la posibilidad de determinar la forma y contenido de tal información adicional, de manera que satisfaga sus propias necesidades, pero ni esa forma ni ese contenido caen dentro del alcance del presente Marco Conceptual. No obstante, los estados financieros publicados por las empresas se basan en la información usada por la gerencia, sobre la situación financiera, los resultados y el flujo de efectivo.

OBJETIVO DE LOS ESTADOS FINANCIEROS

El objetivo de los estados financieros es proporcionar información útil a una amplia gama de usuarios que toman decisiones de tipo económico acerca de la situación financiera, resultados y flujo de efectivo de la entidad.

Los estados financieros cubren las necesidades comunes de la mayoría de los usuarios. Sin embargo ellos no proporcionan toda la información necesaria para tomar las decisiones económicas, pues se refieren a efectos financieros de hechos pasados y no incluyen necesariamente información que no sea de tipo financiero.

Los estados financieros también muestran los resultados de la administración llevada a cabo por la gerencia, o dan cuenta de su responsabilidad por los recursos confiados a la misma.

23

inversión en la empresa, o si continuar o reemplazar a los administradores encargados de la gestión de la entidad.

SITUACIÓN FINANCIERA

Las decisiones económicas que toman los usuarios de los estados financieros requieren una evaluación de la capacidad que la empresa tiene de generar efectivo u otros recursos equivalentes al efectivo, así como la oportunidad en que se producirán y la certeza de tal generación de liquidez.

En definitiva, es esta capacidad la que determina, por ejemplo, la posibilidad que tiene la empresa para pagar a sus empleados y proveedores, dar cumplimiento a los pagos de intereses y de préstamos y proceder a distribuir ganancias a los propietarios.

Los usuarios pueden evaluar mejor esta capacidad para generar efectivo, si se les suministra información centrada en la situación financiera, los resultados y el flujo de efectivo de la empresa.

La situación financiera de una empresa se ve afectada por los recursos económicos que controla, por su estructura financiera, por su liquidez y solvencia, así como por la capacidad para adaptarse a los cambios sucedidos en el medio ambiente en el que opera.

La información acerca de los recursos económicos controlados por la empresa y de la capacidad que tuvo para modificar tales recursos, es útil al evaluar la posibilidad que la empresa tiene para generar en el futuro efectivo y demás equivalentes de efectivo. La información acerca de la estructura financiera es útil para predecir las necesidades futuras de préstamos, así como para entender cómo las utilidades y flujos de efectivo futuros serán distribuidos entre los que tienen participación en la propiedad de la empresa; también es útil al predecir si la empresa tendrá éxito en la obtención de nuevas fuentes de financiamiento.

La información acerca de la liquidez y solvencia es útil al predecir la capacidad de la empresa para cumplir sus compromisos financieros según vayan venciendo. El término liquidez se refiere a la disponibilidad de efectivo en un futuro próximo, después de haber considerado el pago de los compromisos financieros del período.

24

La información acerca del desempeño de una empresa, y en particular sobre su rentabilidad, se necesita para evaluar cambios potenciales en los recursos económicos, que es probable que pueda controlar en el futuro. A este respecto, la información sobre la variabilidad de los resultados es importante. La información acerca del desempeño de la empresa es útil al predecir la capacidad de la misma para generar flujos de efectivo a partir de la composición actual de sus recursos. También es útil al formar juicios acerca de la eficacia con la que la empresa pueda emplear recursos adicionales.

La información acerca del flujo de efectivo de una empresa es útil para evaluar sus actividades de inversión, financiamiento y operacionales, durante el período que cubre la información financiera. Esta información es útil porque suministra al usuario la base para evaluar la capacidad de la empresa para generar efectivo y otros recursos equivalentes al mismo, así como las necesidades de la empresa para utilizar tales flujos de efectivo. Al preparar el estado de flujo de efectivo, el significado del término “fondos” puede ser definido de varias maneras, tales como recursos financieros, capital de trabajo, activos circulantes o efectivos.

CARACTERÍSTICAS CUALITATIVAS DE LOS ESTADOS FINANCIEROS

Las características cualitativas son atributos que hacen útil para los usuarios la información contenida en los estados financieros. Estas características son:

Comprensibilidad.- La información debe ser fácilmente comprensible para los usuarios,

quienes se suponen que tienen un conocimiento razonable de las actividades económicas y del mundo de los negocios, así como de su contabilidad y que tienen la intención y la voluntad de analizar la información en forma razonablemente cuidadosa.

La información acerca de temas complejos que debe ser incluida en los estados financieros, a causa de su relevancia de cara a las necesidades de toma de decisiones económicas por parte de los usuarios, no debe quedar excluida sólo por la mera razón de que puede ser muy difícil de comprender para ciertos usuarios.

Relevancia.- Para ser útil, la información debe ser relevante para las necesidades de toma

25

El rol predictivo y el de confirmación de la información están interrelacionados. Por ejemplo, la información acerca del nivel actual y la estructura de los activos poseídos tiene valor para los usuarios cuando intentan predecir la capacidad de la empresa para aprovechar sus oportunidades y su capacidad para reaccionar ante situaciones adversas.

La misma información sirve para confirmar predicciones anteriores, por ejemplo, sobre la manera en que la empresa se estructuraría o sobre el resultado de las actividades planificadas. Frecuentemente, la información acerca de la situación financiera y la actividad pasada se usa como base para predecir la situación financiera y la actividad futura, así como otros asuntos en los que los usuarios están directamente interesados, tales como pago de dividendos y remuneraciones, evolución de las cotizaciones bursátiles de las acciones, y la capacidad de la empresa para pagar sus deudas al vencimiento.

La información no necesita, para tener valor predictivo, estar explícitamente en forma de datos proyectados. Sin embargo, la capacidad de hacer predicciones a partir de los estados financieros puede acrecentarse por la manera como es presentada la información sobre las transacciones y otros hechos pasados. Por ejemplo, el valor predictivo del estado de resultados se refuerza si se presentan separadamente los gastos o ingresos inusuales, anormales e infrecuentes.

Importancia Relativa.- La relevancia de la información está afectada por su naturaleza e

importancia relativa. En algunos casos, la naturaleza de la información, por sí misma, es suficiente para determinar su relevancia. Por ejemplo, la presentación de información sobre un nuevo segmento de negocios puede afectar a la evaluación de los riesgos y oportunidades a los que se enfrenta la empresa, con independencia de la importancia relativa de los resultados alcanzados por ese nuevo segmento en el período contable. En otros casos, tanto la naturaleza como la importancia relativa son significativas como, por ejemplo, los saldos de existencias, presentados en cada una de las categorías principales que son apropiadas para el negocio.

26

Fiabilidad.- Para ser útil, la información también debe ser fiable. La información posee la

cualidad de fiabilidad cuando está libre de error significativo y de sesgo o prejuicio, y los usuarios pueden confiar en que es la imagen fiel de lo que pretende representar, o de lo que puede esperarse razonablemente que represente.

La información puede ser relevante, pero tan poco confiable en su naturaleza, como en su presentación, que su reconocimiento pueda ser potencialmente una fuente de equívocos.

Por ejemplo, si se encuentra en disputa judicial la legitimidad y monto de una indemnización por daños, puede no ser apropiado para la empresa reconocer el monto total de la indemnización en el balance general. Sin embargo, puede resultar apropiado revelar en notas el monto y antecedentes de la indemnización.

Además, la información debe representar fielmente las transacciones y demás hechos que pretende representar, o que se puede esperar razonablemente que represente. Así, por ejemplo, un balance general debe representar fielmente las transacciones y demás hechos que han dado como resultado los activos, pasivos y patrimonio de la empresa en la fecha de cierre, siempre que cumplan los requisitos para su reconocimiento contable.

Neutralidad.- Para ser fiable, la información contenida en los estados financieros debe ser

neutral, es decir, libre de sesgo o prejuicio. Los estados financieros no son neutrales si, por la manera de captar o presentar la información, influyen en la toma de una decisión o en la formación de un juicio, a fin de conseguir un resultado o desenlace predeterminado.

Prudencia.-No obstante, quienes preparan estados financieros tienen que enfrentarse con

las incertidumbres que, inevitablemente, rodean muchos acontecimientos y circunstancias, tales como la recuperabilidad de deudores dudosos, la vida útil probable de las propiedades, plantas y equipo o el número de solicitudes de cumplimiento de garantías postventa que pueda recibir la empresa.

Integridad.- Para ser fiable, la información en los estados financieros debe ser completa

dentro de los límites de su importancia relativa y su costo. Una omisión puede causar que la información sea falsa o equívoca, y por lo tanto no fiable y deficiente en términos de su relevancia

Comparabilidad.- Los usuarios deben ser capaces de comparar los estados financieros de

27

financieros de empresas diferentes, con el fin de evaluar su posición financiera, resultados y flujo de efectivo en términos relativos. Por lo tanto, la medición y la presentación de los efectos financieros de transacciones y hechos similares, deben ser efectuadas uniformemente por la empresa de un período a otro y también de manera consistente entre diferentes empresas.

La característica cualitativa de la comparabilidad implica que los usuarios han de ser informados de las políticas contables empleadas en la preparación de los estados financieros, de cualquier cambio habido en tales políticas y de los efectos de tales cambios.

Los usuarios necesitan ser capaces de identificar las diferencias entre las políticas contables usadas, para similares transacciones y otros hechos, por la misma empresa de un período a otro, y también por diferentes empresas. No es apropiado para una empresa continuar contabilizando de la misma forma una transacción u otro hecho si la política contable adoptada no concuerda con sus características cualitativas de relevancia y fiabilidad. También es inapropiado para una empresa conservar sin cambios sus políticas contables cuando existan otras alternativas más relevantes o fiable.

ELEMENTOS DE LOS ESTADOS FINANCIEROS

Los estados financieros reflejan los efectos financieros de las transacciones y de otros hechos, agrupándolos en grandes categorías, de acuerdo con sus características económicas. Estas grandes categorías son denominadas los elementos de los estados financieros. Los elementos relacionados directamente con la medición de la situación financiera en el balance general son los activos, los pasivos y el patrimonio. Los elementos directamente relacionados con la medición del desempeño en el estado de resultados son los ingresos y los gastos. El estado de flujos de efectivo generalmente refleja elementos del estado de resultados y cambios en los elementos del balance general. Por consiguiente, este Marco Conceptual no identifica ningún elemento que sea exclusivo para este último estado.

28

Situación financiera

Los elementos relacionados directamente con la medición de la situación financiera son los activos, los pasivos y el patrimonio. Se definen como sigue:

Activo es un recurso controlado por la empresa como resultado de hechos pasados, del cual

la empresa espera obtener, en el futuro, beneficios económicos.

Pasivo es una obligación presente de la empresa, surgida a raíz de hechos pasados, al

vencimiento de la cual y para pagarla, la empresa espera desprenderse de recursos que incorporan beneficios económicos.

Patrimonio es la parte residual en los activos de la empresa, una vez deducidos todos sus

pasivos.

ACTIVOS

Los beneficios económicos futuros incorporados a un activo consisten en el potencial del mismo para contribuir directa o indirectamente a los flujos de efectivo y de otros equivalentes de efectivo de la empresa. Este potencial puede ser de tipo productivo, constituyendo parte de las actividades de operación de la empresa.

Puede también tomar la forma de convertibilidad en efectivo u otras partidas equivalentes de efectivo, o bien de capacidad para reducir pagos en el futuro, tal como cuando un proceso alternativo de manufactura reduce los costos de producción.

Usualmente, una empresa emplea sus activos para producir bienes o servicios capaces de satisfacer deseos o necesidades de los clientes. Puesto que estos bienes o servicios satisfacen tales deseos o necesidades, los clientes están dispuestos a pagar por ellos y, por lo tanto, a contribuir a los flujos de efectivo de la empresa. El efectivo, por sí mismo, rinde un servicio a la empresa por la posibilidad de obtener, mediante su utilización otros recursos.

Los beneficios económicos futuros incorporados a un activo pueden llegar a la empresa por diferentes vías.

Por ejemplo, un activo puede ser:

29

Intercambiado por otros activos,

Utilizado para pagar un pasivo, o

Distribuido a los propietarios de la empresa.

Muchos activos, como las propiedades, planta y equipo, son elementos tangibles. Sin embargo la tangibilidad no es esencial para la existencia de un activo; así las patentes y los derechos de autor, por ejemplo, tienen la cualidad de activos si se espera que produzcan beneficios económicos futuros para la empresa y son, además, controlados por ella.

Muchos activos, como las cuentas por cobrar y las propiedades, están asociados con derechos legales, incluido el derecho de propiedad. Al determinar la existencia o no de un activo, el derecho de propiedad no es esencial, así, por ejemplo, las propiedades que se disfrutan en régimen de arrendamiento financiero son activos si la empresa controla los beneficios económicos que se espera obtener de ellos.

Aunque la capacidad de una empresa para controlar estos beneficios sea, normalmente, el resultado de determinados derechos legales, una partida determinada podría incluso cumplir la definición de un activo aun cuando no se tenga control legal sobre ella. Por ejemplo, los conocimientos tecnológicos, producto de actividades de desarrollo llevadas a cabo por la empresa, pueden cumplir la definición de activo cuando se guarden en secreto y la empresa controla los beneficios económicos que se esperan de ellos.

Los activos de una empresa proceden de transacciones o de otros hechos ocurridos en el pasado. Las empresas obtienen los activos mediante su compra o producción, pero también pueden generarse activos mediante otro tipo de transacciones. Son ejemplos de ello las propiedades entregadas por el gobierno a una empresa, dentro de un programa de fomento de desarrollo económico de un área geográfica y el descubrimiento de reservas mineras. Las transacciones o hechos que se espera ocurran en el futuro, no dan lugar por sí mismos a activos; así, por ejemplo, la intención de comprar existencias no cumple, por sí misma, la definición de un activo.

30

De igual manera, la ausencia de un desembolso relacionado no impide que se esté ante una partida que satisfaga la definición de un activo y que requiera, por lo tanto, reconocimiento como tal en el balance general. Por ejemplo, las partidas que han sido donadas a la empresa pueden satisfacer la definición de un activo.

PASIVOS

Una característica esencial de todo pasivo es que la empresa tiene contraída una obligación en el momento presente. Un pasivo es un compromiso o responsabilidad de actuar de una determinada manera. Las obligaciones pueden ser exigibles legalmente, como consecuencia de la ejecución de un contrato o de una obligación de tipo legal, por ejemplo, cuentas por pagar por bienes o servicios recibidos.

No obstante, las obligaciones también se originan por la actividad normal de la empresa, por las costumbres comerciales y por el deseo de mantener buenas relaciones comerciales o de actuar de forma equitativa. Si, por ejemplo, una empresa decide, como política comercial, reembolsar a clientes por deficiencias en los productos incluso cuando surjan después del período normal de garantía, los montos que se espere desembolsar respecto de los bienes ya vendidos representan también pasivos para la empresa. Es necesario distinguir entre una obligación presente y un compromiso a futuro.

La decisión de adquirir activos en el futuro no da lugar, por sí misma, al nacimiento de un pasivo. Normalmente, el pasivo surge solo cuando se ha recibido el activo o cuando la empresa entra en un acuerdo irrevocable para adquirir un bien o servicio. Habitualmente, la naturaleza irrevocable del acuerdo está dada porque las consecuencias económicas del incumplimiento de la obligación implican una sanción importante, lo que deja a la empresa con poca o ninguna discrecionalidad para evitar la salida de recursos hacia la contraparte.

Usualmente, el pago de una obligación presente implica que la empresa entrega recursos que llevan incorporados beneficios económicos para dar cumplimiento a los derechos a cobrar por la otra parte. El pago de un pasivo presente puede llevarse a cabo de varias maneras, por ejemplo a través de:

Pago de dinero;

Transferencia de otros activos;

Prestación de servicios;

31

Conversión del pasivo en Patrimonio.

Un pasivo puede también ser extinguido por otros medios, tales como la renuncia o la pérdida de los derechos a cobrar por parte del acreedor. Los pasivos proceden de transacciones o de otros hechos ocurridos en el pasado. Así, por ejemplo, la adquisición de bienes y el uso de servicios dan lugar a las cuentas por pagar (a menos que el pago se haya anticipado o hecho al contado), y la recepción de un préstamo bancario da lugar a la obligación de reembolsar el monto prestado.

La empresa puede también reconocer como pasivos las rebajas y descuentos futuros, en función de las compras que le hagan los clientes, en cuyo caso es la venta de bienes en el pasado la transacción que da lugar al nacimiento de la obligación.

Existen pasivos que solo se pueden medir mediante el uso de grados sustanciales de estimación; estos pasivos se denominan provisiones y si se refieren a una obligación presente y satisfacen el resto de la definición de pasivo, se reconocen como tal, aun cuando su monto deba ser estimado. Ejemplos de estas situaciones son las provisiones para pagos a realizar por las garantías ofrecidas sobre los productos vendidos, y las provisiones para cubrir obligaciones por indemnizaciones por años de servicio al personal.

PATRIMONIO

Como ya se menciona anteriormente el patrimonio es la parte residual en los activos de la empresa, una vez deducidos todos sus pasivos puede sub-clasificarse para los efectos de su presentación en el balance general. Por ejemplo, en una sociedad anónima deben mostrarse por separado los fondos aportados por los accionistas, las utilidades retenidas y las reservas constituidas con estas y otras reservas como la reserva de mantenimiento del patrimonio.

Tales clasificaciones pueden ser relevantes para las necesidades de toma de decisiones por parte de los usuarios de los estados financieros, en especial cuando indican restricciones, sean legales o de otro tipo, a la capacidad de la empresa para distribuir o disponer en forma diferente de su patrimonio.

32

En ocasiones, la creación de reservas viene impuesta por leyes o reglamentos, con el fin de dar a la empresa y a sus acreedores una protección adicional contra los efectos de las pérdidas. Otros tipos de reservas pueden haber sido creados porque las leyes del país conceden exenciones o reducciones tributarias cuando se contabilizan estas reservas.

La existencia y el monto de las reservas de tipo legal, reglamentaria y tributaria, es una información que puede ser relevante para las necesidades de toma de decisiones por parte de los usuarios. La creación de estas reservas solo representa la distribución de utilidades retenidas, por lo que, no se crean con cargo a los resultados de la empresa.

El monto por el cual se muestra el Patrimonio en el balance general depende de la valorización asignada a los activos y pasivos. Normalmente, el monto acumulado en el patrimonio no coincide con el valor bursátil de las acciones de la empresa, ni tampoco con el monto de dinero que se obtendría vendiendo uno por uno los activos netos de la empresa, ni con el precio de venta de todo el negocio como una empresa en marcha.

A menudo, las actividades comerciales, industriales o de negocios, son llevadas a cabo por empresas unipersonales, sociedades de personas, asociaciones y una variada gama de empresas de propiedad del gobierno. El marco legal y de regulación de ellas es diferente del que se aplica a las sociedades anónimas.

Por ejemplo, puede haber en estas empresas pocas o ninguna restricción para distribuir a los propietarios u otros beneficiarios los saldos incluidos en las cuentas del patrimonio. No obstante, tanto la definición de patrimonio como los demás aspectos de este Marco Conceptual, concernientes al mismo, son aplicables a tales entidades.

RESULTADOS

La utilidad neta es a menudo usada como una medida del desempeño en la actividad de la empresa, o bien el retorno sobre la inversión o la utilidad por acción. Los elementos relacionados directamente con la medición de la utilidad neta son los ingresos y los gastos. El reconocimiento y la medición de ingresos y gastos, y como consecuencia, de la utilidad neta, dependen en parte de los conceptos de capital y mantenimiento de capital utilizado por la empresa en la preparación de sus estados financieros.

33

Ingresos son los incrementos en los beneficios económicos producidos a lo largo del período

contable, en forma de entradas o incrementos de valor de los activos, o bien, como disminuciones de las obligaciones que dan como resultado aumentos del patrimonio y que no están relacionados con los aportes de capital efectuados por los propietarios.

Gastosson las disminuciones en los beneficios económicos producidos a lo largo del período

contable, en forma de egresos o disminuciones del valor de los activos, o bien, como surgimiento de obligaciones que dan como resultado disminuciones en el patrimonio y que no están relacionados con las distribuciones de patrimonio efectuadas a los propietarios.

Las definiciones de ingresos y gastos identifican sus características esenciales, pero no pretenden especificar las condiciones a cumplir para que tales elementos se reconozcan en el estado de resultados.

Los ingresos y gastos pueden presentarse de diferentes formas en el estado de resultados, con el objeto de suministrar información relevante para la toma de decisiones económicas. Por ejemplo, es una práctica común distinguir entre aquellas partidas de ingresos y gastos que surgen en el curso de las actividades ordinarias de la empresa y aquellas otras que no.

Esta distinción se hace sobre la base de que el origen de una partida es relevante al evaluar la capacidad de la empresa para generar efectivo y otras partidas equivalentes de efectivo en el futuro. Por ejemplo, las actividades esporádicas, como la venta de una inversión a largo plazo, es improbable que se produzcan de forma recurrente

INGRESOS

La definición de ingresos incluye tanto a los ingresos como a las ganancias. Los ingresos surgen en el curso de las actividades ordinarias de la empresa, y se reportan como ventas, honorarios, intereses, dividendos, regalías y arriendos. Son ganancias otras partidas que, cumpliendo con la definición de ingresos, podrían o no surgir de las actividades ordinarias llevadas a cabo por la empresa.