Manual de Procedimientos Contables para la Empresa Gráfica de Villa Clara

163

0

0

Texto completo

(2) PENSAMIENTO.

(3) ÂXÄ áÉv|tÄ|áÅÉ xá Ät Ütv|ÉÇtÄ|wtw wxÄ àÜtut}ÉA aÉ áx Ñâxwx w|Ü|z|Ü á| ÇÉ áx átux tÇtÄ|étÜ ç ÇÉ áx Ñâxwx tÇtÄ|étÜ á| ÇÉ xå|áàxÇ wtàÉá äxÜ•w|vÉá? ÄÉá vâtÄxá ÇÉ xå|áàxÇ á| ÇÉ {tç âÇ á|áàxÅt wx ÜxvÉÄxvv|™Ç wx wtàÉá vÉÇy|tuÄxáÊ. V{x.

(4) AGRADECIMIENTOS.

(5) A Dios, por permitir mi existencia. A mis padres por apoyarme a lo largo de mi carrera. A Leovaldo Fragas Domínguez, por ser mi tutor. A mis niños Enmanuel y Samuel por existir y ser mi fuente de inspiración. A mi hermana y sobrinas por existir A mi esposo por su paciencia A mis compañeros de trabajo por la ayuda incondicional A mis compañeros de estudios, por compartir conmigo estos seis años de mi carrera. A mis profesores, y muy especial en memoria de Coromina. A todos, los que de una forma u otra han contribuido a que este momento sea posible.. ¡MUCHAS GRACIAS!.

(6) DEDICATORIA.

(7) A Dios, por permitir mi existencia. A mis compañeras de trabajo por el apoyo incondicional. A mi tutor por sus conocimientos, dedicación y empeño. A mis padres, esposo e hijos por su paciencia..

(8) RESUMEN.

(9) RESUMEN. RESUMEN. El desarrollo de los procesos y las actividades que los componen en la Industria Gráfica, necesitan ser eficientes para aprovechar al máximo los recursos e instalaciones disponibles, pero para lograr ese máximo de eficiencia, se requiere de controles contables que puedan medir el comportamiento y tomar las acciones oportunas. Por ese motivo la investigación realizada se orientó a la elaboración del Manual de Procedimientos Contables para la Empresa Gráfica de Villa Clara, perteneciente a la Industria Ligera, el cual contribuirá al incremento de su gestión empresarial. El trabajo da cumplimiento a la legislación actual y pone en manos de los contadores una herramienta de trabajo de constante consulta y superación, además de representar una referencia obligatoria para los nuevos profesionales que se incorporen al departamento económico. El presente trabajo forma parte de los esfuerzos que viene realizando desde hace varios años, la dirección y los trabajadores de la mencionada empresa, para mantener la Certificación Anual de su Contabilidad..

(10) SUMMARY. SUMMARY. The development of processes and component activities in the printing industry, need to be efficient to maximize available resources and facilities, but to achieve that maximum efficiency is required of accounting controls that can measure the behavior and take appropriate action. That is why the investigation focused on the development of the Accounting Procedures Manual for the Enterprise Chart Villa Clara, from the Light Industry, which will help to increase their business management. The work complies with current legislation and puts in the hands of accountants working tool of an ongoing consultation and improvement, besides being an obligatory reference for new professionals to join the economic department. This work is part of ongoing efforts for several years, management and employees of that company, to maintain the annual certification of its accounts..

(11) INDICE.

(12) INDICE .. INDICE. PÁGINA 1. Introducción Capítulo I. Marco Teórico Referencial 1.1 Introducción. 1.2 Antecedentes. 1.3 Situación actual. 1.4 Definición de conceptos. 1.5 Conclusiones Parciales.. 8 8 13 16 21. Capítulo II Caracterización del objeto de estudio 2.1 Introducción. 2.2 Diagnóstico. 2.3 Resultados del Diagnóstico. 2.4 Acciones a Realizar. 2.5 Conclusiones Parciales.. 22 22 32 32 37. Capítulo III Conformación del Manual y su Digitalización 3.1 Introducción. 3.2 Responsabilidades comunes. 3.3 Conformación del Manual. 3.4 Organización del registro contable. 3.5 Manual de Usuario del Sistema Contable. 3.6 Nomenclador de Cuentas. 3.7 Definición y Uso de las Cuentas. 3.8 Diseño de los Estados Financieros. 3.9 Diseño del conjunto de modelos y documentos 3.10 Diseño del Sitio Web 3.11 Consideraciones Generales 3.12 Conclusiones Parciales.. 38 75 76 76 77 77 80 80 84 84 89 90. Conclusiones. Recomendaciones. Bibliografía. Anexos. 91 92 93 95.

(13) INTRODUCCIÓN.

(14) INTRODUCCIÓN. INTRODUCCIÓN. Los grandes avances tecnológicos aceleran los procesos productivos que indiscutiblemente repercuten en una mejora en los campos de la organización y de la administración, pues ésta debe reordenarse para subsistir. Ya, a finales del siglo XIX se demostró la importancia del control sobre la gestión de los negocios y que éste se había quedado rezagado frente a un acelerado proceso de la producción. El control contable por tanto se hace necesario en los diferentes procesos que desarrollan las entidades,. así como en cualquiera de los otros campos de. aplicación de la administración y, en general, en actividades, colectivas, privadas y públicas; es por tanto lógico, enfocarlo conceptualmente como un sistema abarcador con identidad propia, que por supuesto para que funcione requiere de procedimientos que describan paso a paso sus características. Cuba, que perfecciona su sistema empresarial, a partir de un conjunto de principios que conducen a un desarrollo integral en términos de crecimiento económico, de beneficio social y de desarrollo cultural, no es ajena a la imperiosa necesidad de que toda su economía este regida por un sistema de control interno cualitativamente superior al que ha existido años atrás. Lo que demuestra la importancia y prioridad que la dirección del país, ministerios y organismos fiscalizadores le vienen dando a la contabilidad y al control interno asociado a las operaciones que se realizan. Por lo que le corresponde a las Empresas cumplir con la legislación vigente y realizar los cambios necesarios, en el marco de las condiciones actuales donde se desarrolla la economía cubana. Históricamente la Empresa Gráfica de Santa Clara subordinada a la Unión Poligráfica ha venido aplicando su registro contable y sus normas de control interno. por. algunas. regulaciones. de. su. Grupo. Empresarial,. por. las. actualizaciones de Finanzas al Día, por el Consultor Electrónico Disai del. Página | 1 Manual de Contabilidad para la Empresa Gráfica de Villa Clara.

(15) INTRODUCCIÓN. Ministerio del SIME y otras fuentes de información emitidas por organismos reguladores. Esta situación ha provocado exceso de documentación a consultar, diferentes criterios para un mismo problema a resolver, falta de precisión en el registro contable, violaciones al control interno, etc. Teniendo en cuenta la necesidad de cambiar el escenario en que se desarrolla la contabilidad y el control interno de la Empresa Gráfica de Santa Clara, se ha determinado que la entidad requiere necesariamente de un Manual de Contabilidad. En el cual se especifiquen los procedimientos para el registro contable de sus operaciones y los procedimientos de control interno que demandan las mismas por cada subsistema contable, teniendo presente los fundamentos teóricos que rigen la contabilidad financiera y de costos y las normas de control interno, como vía para evitar la improvisación en las prácticas contables; e aquí el centro de la investigación que es avalada por la presente investigación. PLANTEAMIENTO DEL PROBLEMA: SITUACIÓN PROBLÉMICA: Un diagnóstico del estado actual de la Empresa muestra claramente la ausencia de procedimientos, orientaciones metodológicas generales y/o regulaciones fundamentadas científicamente, que trae como consecuencia el predominio en la práctica de criterios empíricos cuyos efectos se manifiestan en falta de homogeneidad y uniformidad en los tratamientos contables, y en algunos casos se ha evidenciado violaciones de las Normas de Información Financiera y de Control Interno.. PROBLEMA CIENTÍFICO. La situación problémica plantea para la investigación el siguiente problema científico: Ausencia de un manual de procedimientos para la contabilidad de la Empresa Gráfica de Villa Clara, con la finalidad de garantizar organización en el registro Página | 2 Manual de Contabilidad para la Empresa Gráfica de Villa Clara.

(16) INTRODUCCIÓN. contable, eficiencia y eficacia en las operaciones, estados financieros confiables y un control interno eficiente.. Variable Independiente: Procedimientos contables para la emisión de los estados financieros. Variable Dependiente: Calidad en la información contable, control interno adecuado de los recursos.. OBJETO DE ESTUDIO Y CAMPO DE ACCIÓN. Luego de la formulación del problema se evidencia que el objeto de estudio lo constituye Empresa Gráfica Villa Clara y el campo de acción se define en el sistema de contabilidad de dicha empresa y en las normas de control interno asociadas.. OBJETIVOS DE LA INVESTIGACIÓN. Objetivo General. La investigación persigue un objetivo de carácter general: • Elaborar los procedimientos contables que conforman el manual de contabilidad para perfeccionar el control interno de la Empresa Gráfica de Villa Clara y visualizarlas en un sitio web.. Objetivos Específicos. Con el propósito de dar cumplimiento al objetivo general propuesto, se han definido los siguientes objetivos específicos: 1) Valorar los fundamentos teóricos que sustentan la investigación 2) Caracterizar el objeto de estudio de modo general y desde el punto vista de su proceso contable. 3) Definir los documentos complementarios que requiere el Manual.. Página | 3 Manual de Contabilidad para la Empresa Gráfica de Villa Clara.

(17) INTRODUCCIÓN. 4) Mostrar. los procedimientos desarrollados en la Empresa Gráfica Villa. Clara. 5) Diseñar un Sitio Web que contenga el Manual, e instalarlo en la red interna de la empresa, con acceso a los especialistas y al personal de administración. PREGUNTAS DE LA INVESTIGACIÓN. 1. ¿Que. elementos. teóricos–prácticos. reconocidos. nacionalmente. e. internacional pueden emplearse para definir procedimientos contables en la Empresa gráfica Villa Clara? 2. ¿Cuáles procedimientos contables generales y específicos se definirán para el registro oportuno de los hechos económicos? 3. ¿Cual será el Nomenclador de Cuentas y el uso y contenido de las mismas, 4. ¿Cuál será la estructura del Manual? 5. ¿Cómo presentar el Manual de Contabilidad con el uso de las tecnologías de la información a través de un Sitio Web? JUSTIFICACIÓN DE LA INVESTIGACIÓN Y SU VIABILIDAD. Conveniencia: El la medida que se aplique el Manual Contable y la administración exija su cumplimiento, se podrá lograr una seguridad razonable sobre el control interno de los recursos. Relevancia: La relevancia radica en la confección de un Manual Digitalizado, como herramienta de apoyo para la realización del Proceso Contable-Financiero, diseñado en Ambiente Web con la facilidad de acceder en tiempo real desde cualquier computadora conectada a la red de la entidad. Enmarcado en la creación de los procedimientos contables. Sin obviar que en el establecimiento de estos procedimientos, se tendrán presentes los principales fundamentos teóricos y metodológicos. RESULTADOS Y BENEFICIOS ESPERADOS.. Página | 4 Manual de Contabilidad para la Empresa Gráfica de Villa Clara.

(18) INTRODUCCIÓN. Los beneficios de la investigación pudieran citarse según la novedad que desde el punto de vista científico proporciona, de acuerdo a su aporte práctico y según el efecto que socialmente provoquen sus resultados. La Novedad Científica de esta investigación reside en la adaptación, de las técnicas y de los procedimientos reconocidos, para lograr la elaboración del Manual Contable soportado sobre tecnologías de la información en Ambiente Web, lo que facilita su visualización y consulta en tiempo real por todos los especialistas contables y la administración de la empresa. El Aporte Práctico se manifiesta en proporcionar los procedimientos contables para el registro de las operaciones y de control interno asociados,. con el. objetivo de emitir estados financieros razonables y mejorar el control sobre los recursos de la empresa. El Efecto Social se manifiesta en que los clientes internos (trabajadores y administración) y los clientes externos (fisco, bancos, organismos superiores de dirección), podrán disponer de una información contable más objetiva, oportuna y eficaz, lo que contribuirá a alcanzar mayor eficacia y eficiencia en la toma de decisiones en ambos niveles. Entre los aportes más significativos de la investigación se encuentran los siguientes: Teóricos: 1) Sistematización y profundización del estudio sobre el tema de la elaboración de Manuales de Contabilidad. Prácticos: 1) Elaboración de los Procedimientos Contables. 2) Conformación del Manual Contable con el resto de la documentación que exige la legislación vigente. 3) Diseño del Sitio Web que contiene el Manual e instalación en el servidor interno de la entidad para su uso por todos los usuarios conectados. Metodológicos: 1) La investigación será una guía metodológica y una fuente de información y consulta para realizar Manuales de Procedimientos Contables Página | 5 Manual de Contabilidad para la Empresa Gráfica de Villa Clara.

(19) INTRODUCCIÓN. 2) La actividad científica de este tema se ha organizado con la aprobación de un proyecto de investigación adscrito a la línea de investigación universitaria de Gestión Empresarial. HIPÓTESIS DE LA INVESTIGACIÓN. Para dar solución al problema científico se parte de la siguiente hipótesis: Si se conforma el Manual de procedimientos Contables sobre las bases normativas, tomando en consideración. el desarrollo teórico alcanzado. nacionalmente, la teoría difundida internacionalmente y las características específicas de la empresa, se logrará un proceso contable organizado y eficaz, que garantice un control interno razonable sobre los recursos y proporcione objetividad y oportunidad en la emisión de los estados financieros de la Empresa Gráfica Villa Clara.. La presente investigación posee las siguiente Estructura capitular:. CAPITULO I: Marco Teórico Referencial: donde quedarán reflejados conceptos claves para entender la importancia de la organización del proceso ContableFinanciero, su evolución, definiciones y características. CAPITULO II: Diagnóstico: donde se realiza una caracterización de la empresa, y del proceso Contable-Financiero, las principales fortalezas y debilidades del mismo y se especifican los aspectos que se necesitan para la conformación de los procedimientos y del manual contable. CAPITULO III: Conformación del Manual y su Digitalización: donde se elaboran los Procedimientos, se determina el clasificador de cuentas dentro de los parámetros que se definen por el Ministerio de la Industria Ligera, el uso y contenido aprobado por las normas cubanas de contabilidad para las cuentas que se utilizarán, los asientos contables más comunes por cada procedimiento, y los estados financieros; conformando el Manual de Contabilidad. Página | 6 Manual de Contabilidad para la Empresa Gráfica de Villa Clara.

(20) INTRODUCCIÓN. Con toda esta información y otras de interés contable, se. diseño un Sitio Web. al que pueden acceder todos los usuarios conectados a la red interna de la empresa.. Página | 7 Manual de Contabilidad para la Empresa Gráfica de Villa Clara.

(21) CAPÍTULO I.

(22) CAPITULO I: MARCO TEORICO REFERENCIAL. CAPITULO I: “MARCO TEORICO REFERENCIAL”.. 1.1 Introducción. La economía cubana desde los años 90 del pasado siglo, ha venido realizando profundos cambios, que han propiciado una mayor apertura al exterior, creación de. empresas. mixtas,. asociaciones. económicas. internaciones. (AEI),. diversificación de exportaciones, mayor explotación de las fuentes renovables, crecimiento del capital humano, etc. Por la imperiosa necesidad de competir en el mercado internacional, tan injusto, para los países pequeños y menos desarrollados. Todas estas transformaciones relacionan al sistema empresarial cubano, y por consiguiente la búsqueda incesante de niveles eficiencia y eficacia, capaces de lograr competitividad, con bajos costos y con un uso racional de los recursos disponibles. Por lo que como resultado del perfeccionamiento del ejercicio de la profesión contable que lleva a cabo el país en el transcurso del año 2005, se elaboran las Normas Cubanas de Información Financiera, las cuales, están armonizadas con las Normas Internacionales de Información Financiera. Por tal razón el presente capítulo permitirá abordar lo relacionado con la evolución de las Normas Contables y la importancia que tienen las mismas para la empresa. 1.2- Antecedentes. La capacidad limitada de memorización del ser humano hizo necesario la invención de métodos de registros que les permitiera economizar y contabilizar sus recursos, al mismo tiempo que conservaba una historia de aquellos datos que eran precisos recordar. Se tiene conocimientos que en la civilizaciones de la antigüedad como por ejemplo Mesopotamia existía en el código de Hammurabi leyes que regulaban los préstamos, las ventas, los arrendamientos e incluso algunas relacionadas con la forma en que los comerciantes debían llevar sus registros. Hasta nuestros Página | 8 Manual de Contabilidad para la Empresa Gráfica de Villa Clara.

(23) CAPITULO I: MARCO TEORICO REFERENCIAL. días han llegado tablillas sumerias con imágenes de como ellos llevaban sus cuentas. En Egipto eran bien considerados los escribas especializados que llevaban las cuentas del estado y de los grandes señores, aunque no era una generalización se conoce de faraones que imponían a los comerciantes llevar un detalle de sus cuentas. Grecia, desarrollo técnicas de contabilización de manera especial para controlar los tesoros que poseían en los templos, sus banqueros llevaban un libro diario y uno de cuentas a clientes. Fue en Roma donde los grandes comerciantes llegaron a perfeccionar sus libros al punto que algunos historiadores ven en ellos los primeros pasos hacia el "método de partida doble" pero que es hoy en día... ¿Qué es la Contabilidad?. La contabilidad es el. proceso de interpretar, registrar, clasificar, medir y resumir en términos monetarios la actividad económica que acontece en una entidad. El propósito fundamental de la contabilidad es proporcionar información sobre una entidad económica. Esta entidad puede ser una empresa, una unidad militar, un hospital, una escuela, una granja, etc. El papel de la contabilidad es desarrollar y comunicar dicha información de forma tal que sirva de ayuda en la planificación y control de las actividades de la entidad. Para lograr lo anterior, los sistemas contables comprenden los métodos y procedimientos necesarios para resumir la información financiera en forma útil para quienes toman las decisiones. Los tres pasos básicos que debemos ejecutar para lograr lo antes expuesto son los siguientes: PRIMER PASO: Registrar la actividad financiera. La primera función de un sistema contable consiste en crear un registro sistemático de la actividad diaria de la entidad. Esta actividad se realiza a través de la ejecución de diferentes transacciones que tienen un soporte documental y estos documentos se expresan en términos monetarios y son la base de las inscripciones en los libros de contabilidad.. Página | 9 Manual de Contabilidad para la Empresa Gráfica de Villa Clara.

(24) CAPITULO I: MARCO TEORICO REFERENCIAL. El registro de estos documentos se puede realizar de forma manual o digitando los datos en el teclado de una computadora. SEGUNDO PASO: Clasificar la información. El registro completo de todas las actividades de una entidad implica un gran volumen de datos, de ahí la necesidad de clasificar la información en grupos o categorías, por ejemplo: agrupar aquellas transacciones a través de las cuales se recibe o se paga en efectivo. TERCER PASO: Resumir la información Para que la información contable pueda ser utilizada por quienes toman decisiones, esta debe estar muy resumida y suministrar información clara y precisa de la situación financiera de la entidad en un momento determinado y de los resultados de las operaciones en un periodo limitado. Estos tres pasos constituyen los medios que se utilizan para lograr la información contable, el proceso contable involucra además la comunicación de esta información a los jefes y especialistas interesados en la misma, así como los usuarios externos. El análisis e interpretación de esta información orienta las decisiones a los diferentes niveles de dirección, que es en última instancia el objetivo final de la contabilidad. El tipo de información que cada jefe o especialista necesita de los tipos de decisiones que debe tomar o de los análisis que debe hacer. Teniendo en cuenta que la información que necesitan los diferentes usuarios difiere, los sistemas contables deben proporcionar diferentes tipos de informes los que se presentan de acuerdo a ciertas “reglas básicas”, de manera tal que sus usuarios estén en capacidad de interpretarlos de forma adecuada. Entre estos informes se encuentran los estados financieros que son la principal fuente de información y resumen, la actividad de la entidad en un momento dado durante un período específico, muestra a los jefes y funcionarios la situación financiera al final de dicho período, y lo ayudan a evaluar la situación actual y la perspectiva. Página | 10 Manual de Contabilidad para la Empresa Gráfica de Villa Clara.

(25) CAPITULO I: MARCO TEORICO REFERENCIAL. Objetivos de la contabilidad. •. Registrar en forma metodológica las operaciones de carácter financiero que ocurren en una empresa.. •. Suministrar información clara y precisa de la situación financiera en un momento determinado y los resultados de las operaciones en un periodo delimitado.. •. Analizar e interpretar los resultados obtenidos en la actividad de una empresa.. •. Sirve para elaborar presupuestos de diversas índoles sobre la actividad futura de la empresa.. •. Presenta datos precisos, medibles y analizables que le permitan a la administración tomar decisiones en cualquier momento, establecer responsabilidades, definir políticas, delegar autoridad, etc.. Áreas de la contabilidad. 1. Relacionadas con la Contaduría: 1. Contabilidad General 1. Registra y sintetiza las operaciones financieras de un negocio y obtener resultados. 2. Contabilidad de Costos 1. Recopilar, clasificar, registrar, distribuir e informar sobre los costos incurridos en la transformación de bienes. 3. Contabilidad Especializada 1. Es la misma contabilidad general, bajo los mismos principios pero adaptados a una situación específica 4. Auditoria 1. Verifica los datos económicos de una empresa para un momento dado. Se divide en: 1. auditoria interna.. Página | 11 Manual de Contabilidad para la Empresa Gráfica de Villa Clara.

(26) CAPITULO I: MARCO TEORICO REFERENCIAL. 1. Tiene carácter continuo y es realizada por trabajadores de la misma empresa. Su función es velar por efectividad de los registros 2. auditoria externa. 1. Tiene carácter periódico y se realiza por personas ajenas a la entidad cuya misión es emitir una opinión de la actividad económicafinanciera de la empresa. En 1973 se crea el Comité de Normas Internacionales de Contabilidad (Internacional Accounting Standards Comité, IASC ), organismo de carácter profesional, independiente, perteneciente al sector privado, con la participación de 10 países: Alemania, Australia, Canadá, EE.UU., Francia, Holanda, Japón, Reino Unido, Irlanda y México . Este Comité fue el encargado de emitir las IAS (International Accounting Standards) conocidas en español como NIC las cuales han desarrollado un papel muy importante puesto que son aceptadas cada vez y con mayor frecuencia por las Empresas, Organizaciones, mercados de valores y países. A partir de abril del 2001 se reestructura dicho comité cambiando su nombre de Comité de Normas Internacionales de Contabilidad a Consejo de Normas Internacionales de Contabilidad (Internacional Accounting Standards Board, IASB), con dos objetivos fundamentales: • Desarrollar estándares contables de calidad, comprensibles y de cumplimiento forzoso, que requieran información de alta calidad, transparente y comparable dentro de los estados financieros para ayudar a los participantes en los mercados globales de capital y otros usuarios de la información contable en la toma de decisiones económicas, en otras palabras establecer un sistema de información financiera armonizado. • Cooperar activamente con los emisores locales de estándares de contabilidad con el fin de lograr la convergencia definitiva de normas contables en todo el mundo. Conseguir la convergencia entre las normas Página | 12 Manual de Contabilidad para la Empresa Gráfica de Villa Clara.

(27) CAPITULO I: MARCO TEORICO REFERENCIAL. contables de ámbito nacional y las NIC hacia soluciones de elevada calidad técnica. Las regulaciones a los procedimientos de información y registro contables que en sus inicios surgieron bajo la denominación de International Accounting Standards (IAS), en español Normas Internacionales de Contabilidad (NIC); en la actualidad luego de la reestructuración del Comité de Normas aparecen bajo el nombre de International Financial Reporting Standards (IFRS) o Normas Internacionales de Información Financiera (NIIF). 1.3-Situación actual. En relación con nuestro país con anterioridad al 2005, la contabilidad se regia por la existencia de las Normas Generales de Contabilidad para la actividad empresarial y presupuestada, que definían los Principios de Contabilidad Generalmente Aceptados, las Normas de Valoración y Exposición y el Nomenclador de Cuentas Nacional, vigentes en las Resoluciones No. 10, de fecha 28 de febrero de 1997, y No. 57 de fecha 1 de diciembre de 1997, modificada por las resoluciones No. 99 de fecha 11 de marzo de 2003, No. 300 de fecha 11 de septiembre de 2004 y la No. 301 de fecha 11 de septiembre de 2004. Estos principios de contabilidad si bien regulaban y organizaban el proceso Contable-Financiero, no constituían normas aceptadas por la comunidad internacional, por lo que se hizo imprescindible, establecer las Normas Cubanas de Información Financiera armonizadas con las Normas Internacionales, por lo que teniendo en cuenta las características de la economía cubana, se dispone la aprobación de las Resolución 235/05 y 294/05 del Ministerio de Finanzas y Precios las cuales en su prologo determinan: a) Los Estados Financieros elaborados cumplan las citadas Normas en todos los aspectos sustanciales, revelando además este cumplimiento. b) Asegura una armonización coherente del contenido de los estados financieros emitidos en el país con las Normas Internacionales Información. Página | 13 Manual de Contabilidad para la Empresa Gráfica de Villa Clara.

(28) CAPITULO I: MARCO TEORICO REFERENCIAL. Financiera vigentes en el momento de armonización a que hace referencia cada Norma Cubana de Información Financiera. c) Asegura que los auditores comprueben que los Estados Financieros cumplen en todos los elementos relevantes, con las Normas Cubanas de Información Financiera armonizadas con las Normas Internacionales vigentes. Las Normas Cubanas de Información Financiera definen 6 Normas Generales: ¾ NCC-1 Presentación de Estados Financieros. ¾ NCC-2. Estado de Flujo de Efectivo ¾ NCC-3. Información Financiera Intermedia ¾ NCC-4. Políticas Contables ¾ NCC-5. Hechos ocurridos después de la fecha del Balance ¾ NCC-6. Operaciones con Moneda Extranjera Mediante la resolución 9/07 del propio ministerio se modifican las normas emitidas en el 2005, en lo referente a: • Primero: Modificar la Norma Cubana de Contabilidad No. 6 Operaciones con Moneda Extranjera y Pesos Convertibles, que forma parte integrante de la Resolución No. 235 de fecha 30 de septiembre de 2005, de este Ministerio, la que queda redactada tal y como aparece en el Anexo No. 1 de esta Resolución. • Segundo: Modificar, la Sección IV Nomenclador y Clasificador del Manual de Normas Cubanas de Información Financiera, que forma parte integrante de la Resolución No. 294 de fecha 20 de diciembre de 2005, de este Ministerio, la que queda tal y como aparece en los Anexos 2, 3 y 4 de esta Resolución. Aunque no podemos obviar, que el punto de partida de las transformaciones en la Legislación Contable lo constituye la Resolución 297/03 del Ministerio de Finanzas y Precios, que pone en vigor las definiciones del Control Interno, el contenido de sus componentes y sus Normas. En la misma se determina como obligatoriedad: Página | 14 Manual de Contabilidad para la Empresa Gráfica de Villa Clara.

(29) CAPITULO I: MARCO TEORICO REFERENCIAL. • Los Sistemas de Control Interno de cada entidad, a partir del estudio de sus características, deben establecer sus acciones y medidas de control interno y deben cumplirse por todas las personas involucradas y responsabilizadas con su funcionamiento. • Es de aplicación para todo el Sistema Empresarial del país, las unidades presupuestarias, el Sistema Bancario Nacional y el Sector Cooperativo, en lo adelante entidades. • Los manuales de procedimientos deben confeccionarse teniendo en cuenta los criterios establecidos en las Normas Generales de Control Interno.. De esta manera el escenario estaba creado, para que 2 años más tarde y conjuntamente con la promulgación de las Normas Cubanas de Contabilidad, se modificará en el propio año 2005 la legislación referente a la conformación de los Manuales, derogando la Resolución 27/87 del extinto Comité Estatal de Finanzas, mediante la promulgación de la Resolución 54/05 del Ministerio de Finanzas y Precios que expresa en los apartados: • Primero:. Las. empresariales,. empresas uniones. de. estatales,. privadas. empresas,. y. mixtas,. organizaciones. grupos. económicas. estatales, unidades presupuestadas y entidades del sector cooperativo y campesino, en lo adelante entidades, deben elaborar, a partir de las Normas Cubanas de Contabilidad y de Contabilidad Gubernamental, un documento que contenga la base normativa contable de cada entidad, como parte del Sistema de Control Interno. • Segundo: El documento que elabore la entidad a estos efectos, puede adoptar la forma de Manual o de Reglamento, en lo adelante Manual, de manera independiente o formar parte como sección de otros documentos normativos de la empresa y deberá ponerse en vigor por el máximo responsable de la entidad. Aprobando el propio Ministerio al año siguiente la Resolución 148/06, lineamientos para: "Crear el manual de normas de control interno…” Logrando el Página | 15 Manual de Contabilidad para la Empresa Gráfica de Villa Clara.

(30) CAPITULO I: MARCO TEORICO REFERENCIAL. Ministerio de Finanzas y Precios un marco común de control interno para el proceso contable-financiero, que permite homogenizar el trabajo a las entidades nacionales y en las Unidades Básicas de Producción subordinadas. Y como punto culminante en el año 2007 el Comité Ejecutivo del Consejo Ministros, aprueba el Decreto 281 “Sobre la continuidad y el fortalecimiento del sistema de dirección y gestión empresarial cubano”, el cual establece para las empresas en perfeccionamiento empresarial la obligatoriedad de: • Elaborar el manual de contabilidad de la organización superior de dirección y. tomar las medidas organizativas para su correcto. funcionamiento. • Controlar que las empresas tengan elaborados el manual de la contabilidad y que sus operaciones se rijan por el mismo. 1.4-Definición de Conceptos Creado el marco institucional para el desarrollo, aplicación y cumplimiento de los Manuales Contables y de Control Interno, de hace necesario definir los términos que lo integran. Las Normas Cubanas de Contabilidad (Resolución 235/05) en su prologo definen que: “La Contabilidad registra, clasifica y resume, en términos monetarios, las operaciones económicas que acontecen en una entidad y por medio de ella se interpretan los resultados obtenidos, representando un medio efectivo para la dirección de la entidad” y agregan: Constituye un servicio de excepcional importancia para: a) La toma de decisiones gerenciales, ya que constituye una eficaz herramienta de dirección b) La planeación y el control de las operaciones c) El control por áreas de responsabilidad d) Las coordinaciones de las actividades desarrolladas e) La información a los interesados externos, al Consejo de Dirección y al colectivo de trabajadores f) La exigencia por parte de la administración y el análisis de la eficiencia. Página | 16 Manual de Contabilidad para la Empresa Gráfica de Villa Clara.

(31) CAPITULO I: MARCO TEORICO REFERENCIAL. g) La. formulación,. complementación. y. apreciación. de. normas. administrativas. De igual manera plantean en la Norma Cubana de Contabilidad No. 1: Los Estados Financieros con propósitos de información general son aquellos que pretenden cubrir las necesidades de usuarios que no estén en condiciones de exigir informes a la medida de sus necesidades específicas de información. Los Estados Financieros con propósitos de información general comprenden aquellos que se presentan de forma separada o dentro de otro documento de carácter público, como el informe anual o un folleto.. Los Estados Financieros constituyen una representación estructurada de la situación financiera y del rendimiento financiero de la entidad. El objetivo de los Estados Financieros con propósitos de información general es suministrar información acerca de la situación financiera, del rendimiento financiero y de los Flujos de Efectivo de la entidad, que sea útil a una amplia variedad de usuarios a la hora de tomar sus decisiones económicas. Los Estados Financieros también muestran los resultados de la gestión realizada por los administradores con los recursos que se les han confiado. Para cumplir este objetivo, los Estados Financieros suministran información acerca de los siguientes elementos de la entidad: a) Activos; b) Pasivos; c) Patrimonio Neto o Capital Contable; d) Ingresos y Gastos, en los cuales se incluyen las Pérdidas y Utilidades; e) Otros cambios en el Patrimonio Neto f) Flujos de Efectivo.. COMPONENTES DE LOS ESTADOS FINANCIEROS Un. conjunto. completo. de. Estados. Financieros. incluye. los. siguientes. componentes: Página | 17 Manual de Contabilidad para la Empresa Gráfica de Villa Clara.

(32) CAPITULO I: MARCO TEORICO REFERENCIAL. De uso interno y externo: a) Estado de Situación (1); b) Estado de Resultado (1); c) Políticas contables utilizadas y demás notas explicativas (1). De uso interno: d) Estado de Costo de Producción o de Mercancía Vendidas (1); e) Estado del Movimiento de la Inversión Estatal (2); f) Estado de Origen y Aplicación de Fondos (1); g) Estado de Movimiento de Capital (3); h) Estado de Movimiento de las Utilidades Retenidas (3) i) Estado de Flujos de Efectivo (1); y (1) Para uso de todas las empresas del Sector Público y Privado (2) Para uso exclusivo de las empresas del Sector Público (3) Para uso exclusivo de las empresas del Sector Privado. ¿Quiénes son los Usuarios del los Estados Financieros? Los usuarios de los Estados Financieros se clasifican en Internos y Externos, los internos pueden ser: (Trabajadores, Administración, Dirección General, Consejo de Dirección, Grupo Empresarial, Ministerio), mientras que los externos son (Onat, Banco, Finanzas y Precios, Planificación, Auditores Externos, etc.) Definidos los conceptos e importancia de la Contabilidad, Estados Financieros y Usuarios, nos corresponde precisar el concepto de (Manual). Según el Diccionario de la Lengua Española en su vigésima segunda edición: ¾ Libro en que se compendia lo más sustancial de una materia. ¾ Libro en que los hombres de negocios van anotando provisionalmente y como en borrador las partidas de cargo o data, para pasarlas después a los libros oficiales, si están obligados a llevarlos, por ejercer el comercio. Según el sitio digital: http://deconceptos.com/general/procedimiento, 01/05/09 ¾ Es el que se utiliza en organismos administrativos, para permitir conocer su funcionamiento, describiendo la ubicación y funciones de los puestos de trabajo, sus tareas y responsabilidades, con el fin de favorecer el. Página | 18 Manual de Contabilidad para la Empresa Gráfica de Villa Clara.

(33) CAPITULO I: MARCO TEORICO REFERENCIAL. vínculo entre áreas, dividir el trabajo, conocer las competencias, reformularlas, y brindar mayor eficiencia en el control. A criterio de la autora el concepto de Manual, se define como: El conjunto de procedimientos definidos por subsistemas contables y de control interno, y otras normativas que regulan el flujo informativo, funciones y responsabilidades, estableciendo un marco común de referencia obligatoria para la realización del proceso Contable-Financiero. Así mismo otro aspecto a definir sería el concepto de (Procedimiento) el cual según la bibliografía consultada, posee varias definiciones: Según el sitio digital: http://definicion.de/procedimiento/, 22/04/09 ¾ Un procedimiento es la acción de proceder o el método de ejecutar algunas cosas. Se trata de una serie común de pasos definidos, que permiten realizar un trabajo de forma correcta. Según el sitio digital: http://deconceptos.com/general/procedimiento,15/03/09 ¾ Es un método de ejecución o pasos a seguir, en forma secuenciada y sistemática, en la consecución de un fin. Por su parte los autores: ¾ Guillermo Gómez Ceja: Un procedimiento describe una serie de labores concatenadas, que constituyen la sucesión cronológica y la manera de ejecutar un trabajo encaminado al logro de un fin determinado. ¾ Manuel Barrios: Es el conjunto de rutinas específicas de trabajo en las que se incluyen el flujo de documentos, la manutención de registros, el establecimiento de normas de trabajo, arreglo de espacio, etc. ¾ Koontz y O”Donnnell: Son planes en cuanto establece un método habitual de manejar las actividades futuras. Son verdaderas guías de acción, más que de pensamiento, que detallan la forma exacta bajo la cual ciertas actividades deben cumplirse.. Mientras que H.A. Finney (1982, p.13-24) en su libro “Curso de Contabilidad” precisa que los procedimientos contables son: ¾ Cuentas Página | 19 Manual de Contabilidad para la Empresa Gráfica de Villa Clara.

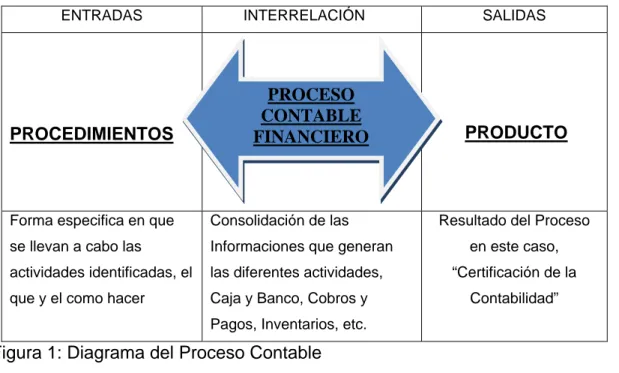

(34) CAPITULO I: MARCO TEORICO REFERENCIAL. ¾ Débitos y créditos ¾ Cargos y créditos a las cuentas ¾ Cuentas de activos ¾ Cuentas de pasivo y capital ¾ Resumen del funcionamiento de los débitos y créditos ¾ Registros de las operaciones ¾ Cuentas por cobrar y por pagar ¾ El diario y el mayor ¾ Pases al mayor ¾ Determinación de los saldos de las cuentas ¾ La balanza de comprobación Así mismo las Normas Internacionales de Calidad ISO 9000-2000, determinan como procedimiento, la forma específica de llevar a cabo una actividad o un proceso. Por lo que podemos definir para la organización el siguiente diagrama: ENTRADAS. PROCEDIMIENTOS. INTERRELACIÓN. PROCESO CONTABLE FINANCIERO. Forma especifica en que. Consolidación de las. se llevan a cabo las. Informaciones que generan. actividades identificadas, el. las diferentes actividades,. que y el como hacer. Caja y Banco, Cobros y. SALIDAS. PRODUCTO. Resultado del Proceso en este caso, “Certificación de la Contabilidad”. Pagos, Inventarios, etc.. Figura 1: Diagrama del Proceso Contable Fuente: La Autora A criterio de la Autora los Procedimientos describen pasos consecutivos para iniciar, desarrollar y concluir una actividad u operación, alcance, elementos técnicos a emplear, condiciones requeridas, características, limitaciones, etc. Los procedimientos describen como se hacen. las cosas que aseguran el Página | 20. Manual de Contabilidad para la Empresa Gráfica de Villa Clara.

(35) CAPITULO I: MARCO TEORICO REFERENCIAL. funcionamiento de los procesos. Por lo que elaborar procedimientos permite educar en sistematización, análisis de relaciones entre funciones, actividades y personas, con el objetivo de evitar errores y definir responsabilidades. Para una mejor comprensión en la presente investigación la autora considera que los procedimientos se deben clasificar como: ¾ Procedimientos de Control Interno: Son los describen los controles a realizar. para. cada. subsistema. contable,. definiendo. funciones. y. responsabilidades. ¾ Procedimientos Contables: Son los que describen los modelos y asientos de diario para cada subsistema y cuenta contable. ¾ Procedimiento General: Son los que agrupan las normas de control interno y de registro por cada subsistema contable. ¾ Procedimiento Específico: son aquellos que no se pueden asociar directamente a un solo subsistema contable, pero que por sus características e importancia para el control interno se necesitan detallar.. 1.5-Conclusiones parciales. ¾ La legislación vigente orienta los cambios necesarios para que la empresa, conforme sus procedimientos contables y de control interno. ¾ El análisis bibliográfico realizado, que abarcó el estudio de varios autores y entes reguladores, nos permite asegurar que la conformación del manual contable, es un proceso coordinado donde intervienen varias actividades que se interrelacionan entre sí. ¾ La situación actual de la economía nacional requiere de la aplicación de un manual bien estructurado, en función del control de los recursos y del registro oportuno de los hechos contables.. Página | 21 Manual de Contabilidad para la Empresa Gráfica de Villa Clara.

(36) CAPÍTULO II.

(37) CARACTERIZACIÓN Y DIAGNÓSTICO. CAPITULO II. CARACTERIZACIÓN DEL OBJETO DE ESTUDIO. 2.1-Introducción En una etapa inicial del trabajo se realiza un diagnóstico general de la empresa en busca de información sobre la personalidad jurídica y el funcionamiento integral de la misma: •. Creación de la Empresa. •. Objeto Social Aprobado. •. Estructura de la Empresa. •. Facultades y Funciones. •. Legislación Interna (circulares, disposiciones, resoluciones). A continuación se procede a identificar las actividades que componen el Proceso de Gestión Contable-Financiera, este trabajo conjuntamente con. la. información obtenida del diagnóstico general a la empresa, posibilitan definir cuales son los procedimientos que necesita la entidad. Identificados las principales actividades y los procedimientos a redactar, se realiza una valoración de la Legislación Interna para conocer si cubre el funcionamiento de todas las actividades y luego se busca información sobre la legislación externa relacionada, para determinar los aspectos que deben ser incluidos en los procedimientos, que no están definidos legalmente por la entidad. Posteriormente se consolidan los resultados obtenidos y se procede a redactar los procedimientos que conformarán el manual, hay que tener en cuenta que las normativas que se establezcan no pueden estar fuera de las normas generales del control interno y otras deposiciones de organismos reguladores. 2.2-Caracterización y Diagnóstico. La Empresa Gráfica de Villa Clara se encuentra ubicada en la Carretera Central, Km. 295, banda a Esperanza, reparto Ciro Redondo; forma parte de la Unión Integración Poligráfica. y pertenece al Ministerio de la Industria Ligera.. Su. creación está avalada por la Resolución no. 31 del 1ro. De octubre de 1993. Página | 22 Manual de Contabilidad para la Empresa Gráfica de Villa Clara.

(38) CARACTERIZACIÓN Y DIAGNÓSTICO. El objeto social aprobado y actualizado para la Empresa está definido en la Resolución 130 del 2 de Febrero del 2002 del Ministerio de Economía y Planificación: •. Producir y comercializar de forma mayorista las producciones e impresiones de la actividad gráfica en general, en ambas monedas.. •. Prestar servicio en ambas monedas de encuadernación, impresión y otros propios de la actividad gráfica, a las entidades del sistema del Ministerio de la Industria Ligera y a terceros.. •. Prestar servicio de impresión de tarjetas de cumpleaños, presentación y carpetas, a personas naturales cubanas y extranjeras, en ambas monedas.. •. Prestar servicio de transportación automotor, en ambas monedas, a las entidades del Sistema de Ministerio de la Industria Ligera y a terceros. En el último caso para aprovechar las capacidades disponibles, sin realizar nuevas inversiones y cumplimentando las regulaciones establecidas al respecto.. •. Prestar servicio de correo electrónico, en ambas. monedas, a las. empresas y entidades del Ministerio de la Industria Ligera, utilizando los proveedores públicos de acceso a Internet aprobados por el Ministerio de la Informática y las comunicaciones. •. Brindar el servicio de diseño para las producciones que se imprimen en la Empresa o fuera de ella, a las entidades del sistema del Ministerio de la Industria Ligera y a terceros, en ambas monedas.. •. Vender de forma mayorista materiales de desperdicios y ociosos, en ambas monedas.. •. Prestar servicios de maquinado y carpintería a las entidades del sistema del Ministerio de la Industria Ligera y a terceros, en ambas monedas, aprovechando las capacidades disponibles y sin realizar nuevas inversiones.. Página | 23 Manual de Contabilidad para la Empresa Gráfica de Villa Clara.

(39) CARACTERIZACIÓN Y DIAGNÓSTICO. •. Comercializar de forma mayorista y en ambas monedas, los artículos gráficos producidos por otras entidades de la Unión Integración Poligráfica.. Misión: Satisfacer las expectativas de nuestros clientes en la impresión de toda la prensa del territorio central de Cuba, así como producir y comercializar libros de altas tiradas y otros servicios gráficos para todo el país con altos niveles de competitividad. Visión: Ser la empresa líder del mercado gráfico del centro del país, altamente competitiva por la calidad de los productos y la excelencia en el servicio al cliente, con un crecimiento sostenido por la introducción sistemática de los resultados de la Ciencia y la Innovación Tecnológica. Perfeccionamiento Empresarial Mediante el Acuerdo No. 5903 del Comité Ejecutivo del Consejo de Ministro, de fecha 20. de. agosto del 2002, quedó aprobado el. Perfeccionamiento. Empresarial para la Empresa Gráfica de Villa Clara, condición que se mantiene en la actualidad Certificación de Estados Financieros La empresa posee certificado sus Estados Financieros en los últimos 5 años, por la entidad de Auditores y Consultores Independientes Audita S.A. Adscripta a la Corporación Cimex S.A. Estructura La empresa posee como estructura (Anexo 1), una dirección general, 3 direcciones específicas, un grupo de seguridad y protección y tres unidades empresariales de base (UEB): •. UEB Planta de Impresión Plana.. •. UEB Planta de Impresión Rotativa.. •. UEB Administrativa.. Principales funciones en el Proceso Contable-Financiero a) Organizar, dirigir y controlar la actividad contable-financiera.. Página | 24 Manual de Contabilidad para la Empresa Gráfica de Villa Clara.

(40) CARACTERIZACIÓN Y DIAGNÓSTICO. b) Dirigir, coordinar y controlar el proceso de elaboración del plan anual y los presupuestos (gastos e ingresos) de la empresa y sus unidades empresariales de base. Controlar el cumplimiento del plan en cada sección de conjunto con las áreas y las unidades empresariales de la empresa. c) Dirigir y ejecutar la gestión de cobros y pagos realizando análisis de los proveedores y clientes. d) Emitir y controlar los cheques y efectos correspondientes, así como las conciliaciones bancarias. e) Registrar y controlar los inventarios de medios de rotación y de activos fijos tangibles e intangibles. f) Confeccionar y contabilizar las nóminas, así como efectúa las retenciones que procedan de los trabajadores. g) Ordenar y efectuar los pagos al presupuesto del Estado por conceptos de impuestos, aportes y contribuciones de acuerdo a la legislación vigente. h) Elaborar los registros contables de las empresas y emitir los estados financieros. i) Analizar la disponibilidad financiera de la empresa y las razones. j) Confeccionar y controlar los modelos estadísticos. k) Realizar. control,. asesoramiento. y. supervisión. a. las. unidades. empresariales de base. l) Proponer la composición y organización de las comisiones de autocontrol interno de la empresa en estrecha coordinación con la organización sindical de la empresa. Funciones de la Dirección Contable Financiera a) Organizar, dirigir y controlar la actividad contable-financiera. b) Dirigir, coordinar y controlar el proceso de elaboración del plan anual y los presupuestos (gastos e ingresos) de la empresa y sus unidades empresariales de base. Controlar el cumplimiento del plan en cada sección de conjunto con las áreas y las unidades empresariales de la empresa.. Página | 25 Manual de Contabilidad para la Empresa Gráfica de Villa Clara.

(41) CARACTERIZACIÓN Y DIAGNÓSTICO. c) Dirigir y ejecutar la gestión de cobros y pagos realizando análisis de los proveedores y clientes. d) Emitir y controlar los cheques y efectos correspondientes, así como las conciliaciones bancarias. e) Registrar y controlar los inventarios de medios de rotación y de activos fijos tangibles e intangibles. f) Confeccionar y contabilizar las nóminas, así como efectúa las retenciones que procedan de los trabajadores. g) Ordenar y efectuar los pagos al presupuesto del Estado por conceptos de impuestos, aportes y contribuciones de acuerdo a la legislación vigente. h) Elaborar los registros contables de las empresas y emitir los estados financieros. i) Analizar la disponibilidad financiera de la empresa y las razones. j) Confeccionar y controlar los modelos estadísticos. k) Realizar. control,. asesoramiento. y. supervisión. a. las. unidades. empresariales de base. l) Proponer la composición y organización de las comisiones de autocontrol interno de la empresa en estrecha coordinación con la organización sindical de la empresa. Las funciones y facultades del resto de las direcciones, están definidas en el (Anexo 2). Funciones de las Unidades Empresariales de Base (UEB) UEB Planta de Impresión Plana 1. Responder por el cumplimiento de los objetivos de trabajo enmarcados en el Plan de Negocios. 2. Responder por los recursos asignados a su área. 3. Dirigir la política de atención al cliente. 4. Garantizar la actividad de precios, facturación y cobros, la cual está enmarcada dentro del grupo de atención al cliente. 5. Responder por la actividad del almacén de producción terminada. 6. Garantizar y responder por la calidad de los productos que se producen, así como por su constante mejoramiento. Página | 26 Manual de Contabilidad para la Empresa Gráfica de Villa Clara.

(42) CARACTERIZACIÓN Y DIAGNÓSTICO. 7. Organizar y controlar el sistema de disciplina interna, y aplicar la política de estimulación y sanciones. 8. Garantizar y responder por el cumplimiento de las medidas de protección física aplicables a su área. 9. Responder por la actividad de abastecimiento material de los productos relacionados con sus productos. 10.Responder por la actividad de mantenimiento.. UEB Planta de Impresión Rotativa. 1. Responder por el cumplimiento de los objetivos de trabajo enmarcados en el Plan de Negocios. 2. Responder por los recursos asignados a su área. 3. Dirigir la actividad relacionada con la impresión de la prensa nacional y provincial para la región central del país. 4. Responder por la actividad de mantenimiento. 5. Responder por la actividad de abastecimiento material de los productos relacionados con su actividad. 6. Establecer las estrategias que considere. oportunas. para garantizar el. cumplimiento de los objetivos de trabajo. 7. Organizar la eficiencia de la planta a partir de la productividad del trabajo y la disminución de los costos de producción. 8. Garantizar y responder por la calidad de los productos que se producen, así como por su constante mejoramiento. 9. Organizar y controlar el sistema de disciplina interna y aplicar la política de estimulación salarial y sanciones. 10. Garantizar y responder por el cumplimiento de las medidas de protección física aplicables a su área. UEB Administrativa. 1. Responder por el cumplimiento de los objetivos enmarcados en el Plan de Negocios. 2. Garantizar los servicios de alimentación. a todos los trabajadores, con. especial énfasis en los horarios nocturnos. Página | 27 Manual de Contabilidad para la Empresa Gráfica de Villa Clara.

(43) CARACTERIZACIÓN Y DIAGNÓSTICO. 3. Garantizar los servicios de limpieza a todas las áreas. 4. Controlar el funcionamiento de la brigada de transporte y prestar servicio de reparaciones menores a las Unidades Empresariales de Base que forman la Empresa. 5. Controlar la actividad del almacén central, así como la custodia de las reservas movilizativas y estatales. 6. Regular la actividad de mantenimiento constructivo a través de la brigada encargada de esta actividad y prestar servicios a las Unidades Empresariales de Base. 7. Controlar el cumplimiento de las disposiciones vigentes de protección física y las actividades de la defensa. La empresa posee un total de trabajadores de 263, de ellos: 12 dirigentes, 53 técnicos, 2 administrativos, 177 operarios y 19 de servicios. La entidad posee un departamento jurídico que controla todas las resoluciones que componen el marco legal de la empresa, la representa ante litigios, y dicta la legislación interna a emitir por la dirección general, estableciendo las actas de responsabilidad obligaciones. sobre con. los. recursos. terceros,. asignados,. medidas. principales. disciplinarias,. contratos. aplicación. y de. responsabilidades administrativas, etc. Identificación de Actividades En el análisis efectuado al Proceso de Gestión Contable-Financiera se identificaron las siguientes Actividades o Subprocesos: 1) Efectico en Caja y Banco 2) Cobros y Pagos 3) Inventarios 4) Activos Fijos 5) Inversiones 6) Nóminas 7) Costos. Página | 28 Manual de Contabilidad para la Empresa Gráfica de Villa Clara.

(44) CARACTERIZACIÓN Y DIAGNÓSTICO. Se pudo constatar que las actividades o subprocesos relacionadas desde el numeral (1) hasta el numeral (6) no poseen procedimientos contables, ni de control interno establecidos para la empresa, por lo que es una práctica común realizar empíricamente o tomando como referencia normativas dispersas el registro contable y los controles asociados. Se pudo determinar además que en la entidad consta un Manual de Costos, realizado por la Consultora Conas S.A, por lo que se excluye esta actividad o subproceso en la redacción de los procedimientos. Una vez identificadas las necesidades en cuanto a legislación interna de la empresa, el siguiente paso va dirigido a consultar la legislación externa en busca de esas necesidades. Las fuentes fundamentales consultadas, que regulan y establecen las normas para el registro contable y el Control Interno son: Fuentes Externas • Resoluciones emitidas por el Ministerio de Finanzas y Precios • Resoluciones emitidas por el Ministerio de Economía y Planificación • Resoluciones emitidas por el Banco Central de Cuba • Resoluciones emitidas por el Ministerio de Auditoría y Control Fuentes Internas • Resoluciones emitidas por el Ministerio de la Industria Ligera • Resoluciones emitidas por la Unión Poligráfica Diagrama de Partes Interesadas Ministerio Industria Ligera Unión Poligráfica Sistema Bancario Onat-Administración Tributaria Dirección de Finanzas Precios Dirección Planificación Dirección de Estadísticas Inre-Reserva Estatal Cliente Proveedor Empleados Sociedad Nombre: Partes Interesadas Fuente: La autora Página | 29 Manual de Contabilidad para la Empresa Gráfica de Villa Clara.

(45) CARACTERIZACIÓN Y DIAGNÓSTICO. Principales características del Sistema Contable-Financiero El sistema contable automatizado ASSETS NS “Sistema de Gestión Integral”, es un sistema integral modular concebido para el control de la actividad económica empresarial. Permite realizar, controlar y contabilizar todas las transacciones relacionadas con el proceso de compra – venta de productos y servicios, los cobros, pagos y anticipos asociados a los mismos, recursos humanos y nóminas, los activos fijos y útiles y herramientas de su entidad. Es un sistema que facilita el uso de la parametrización para adaptarse a las exigencias de cada cliente en particular, en la emisión de varios reportes que tendrán la forma y el contenido que el usuario les defina. Posibilita el control del inventario perpetuo de múltiples almacenes y la generación automática de comprobantes de operaciones, ofrece un control estricto de las existencias, reservas y disponibilidad de productos, así como de las cuentas por cobrar y pagar debidas a la facturación y recepción de productos. Asimismo, permite la obtención de los Estados Financieros, su parametrización, según el contenido y formato que se desee, realiza conciliaciones bancarias y consulta los saldos de sus cuentas, mayor y submayor de las cuentas contables, prorrateo de gastos indirectos, etc. Dispone, además, de una amplia gama de análisis y consultas, plan del presupuesto y su ejecución, así como otros elementos que le permitirán no sólo conocer exactamente la situación actual de su empresa, sino proyectar el rumbo que deberá tomar la misma en el futuro y tomar decisiones para orientarla en un sentido positivo. Las auditorías contables le facilitan al usuario la posibilidad de localizar posibles errores de compatibilidad de sus datos, así como eliminar estas incorrecciones, garantizando la fidelidad de su información teniendo ésta depurada antes de efectuar un determinado cierre periódico en cualquier módulo. ASSETS NS Sistema de Gestión Integral, es un sistema flexible, amigable, con ayuda en línea, posee pantallas de entradas de datos con opciones fáciles de interpretar y ejecutar. El sistema ha sido ideado para facilitar el procesamiento rápido de la información, mostrando los resultados por pantalla e imprimiendo las páginas Página | 30 Manual de Contabilidad para la Empresa Gráfica de Villa Clara.

(46) CARACTERIZACIÓN Y DIAGNÓSTICO. que el usuario decida. Su arquitectura "Cliente-Servidor" fue seleccionada para su diseño por la robustez, flexibilidad, seguridad y la rapidez de esta tecnología por la ejecución de varias tareas simultáneamente, así como poder atender un elevado número de usuarios a la vez, empleando el tiempo libre del servidor en ejecutar otras tareas automáticamente, como por ejemplo, hacer copias de seguridad de sus datos. Desde el punto de vista de hardware, requiere ser instalado en un servidor de bases de datos, normalmente ubicado en una red de computadoras, el cual emplea los recursos del servidor en atender, simultáneamente, las solicitudes de un elevado número de clientes, brindándoles la información solicitada en un tiempo mínimo y garantizando la integridad máxima de sus datos. Proporciona opciones de seguridad que le permiten definir para cada usuario del sistema las opciones a las que puede acceder y si el acceso le facilita sólo ver dicha información o si también le posibilita modificarla. Como ASSETS NS Sistema de Gestión Integral es un sistema modular, usted tendrá la opción de instalar sólo los módulos que desee. Los datos estarán almacenados en el servidor de base de datos y disponibles para aquellas aplicaciones que accedan al servidor desde las estaciones de trabajo clientes. En el futuro usted podrá adquirir nuevos módulos si sus requerimientos cambian y si así lo desea. Si su entidad tiene una estructura organizativa a varios niveles, ASSETS NS Sistema de Gestión Integral le facilita intercambiar información entre ellas con el fin de consolidar los datos, obtener los resultados contables y sus Estados Financieros a distintos niveles. El sistema comprende las actividades siguientes: • Compras • Ventas • Devoluciones • Control de Inventario • Cobros y Pagos, Anticipos • Activos Fijos • Útiles y Herramientas • Recursos Humanos y Nóminas Página | 31 Manual de Contabilidad para la Empresa Gráfica de Villa Clara.

(47) CARACTERIZACIÓN Y DIAGNÓSTICO. • ContabilidadIDH_contabilidad • Auditorías Contables • Comunicaciones. 2.3-Resultados del diagnóstico. Principales Fortalezas del Proceso Contable Financiero. 9 Automatización del Proceso Contable. 9 Esta descentralizada y actualizada la contabilidad. 9 Establecimiento de responsabilidades administrativas sobre los medios asignados. 9 La estructura contable de la Empresa, es lo bastante flexible para absorber cambios en los niveles de actividad. 9 Se realizan revisiones sistemáticas de la información contable que se procesa por cada unas de las UEB. 9 Se prepara periódicamente la información contable-financiera para las partes interesadas (Internas y Externas). 9 Se procesa, registra y controla toda la documentación primaria de los diferentes subsistemas contables. 9 Se elaboran y firman contratos por cada una de los servicios que se realizan. 9 La empresa posee su Contabilidad Certificada. 9 Está bien definida la estructura, funciones y facultades de la empresa. 9 Existe un manual de costos, elaborado por la Consultora Conas S.A. Principales Debilidades del Proceso Contable Financiero 9 Se realiza el registro contable empíricamente o por normativas generales no ajustadas a las características especificas de la empresa. 9 Se desconocen disposiciones relacionadas con el control interno. 9 No están bien definidas las funciones de cada especialista contable. 9 No existen procedimientos generales y específicos. 9 No existe un Manual Contable y de Control Interno 2.4-Acciones a Realizar Los resultados del diagnóstico permiten comprobar la necesidad real que posee la empresa de redactar sus procedimientos y establecer un Manual Contable, Página | 32 Manual de Contabilidad para la Empresa Gráfica de Villa Clara.

(48) CARACTERIZACIÓN Y DIAGNÓSTICO. que permita establecer un marco común para el registro contable y el control interno, no obstante se necesitan tener en cuenta algunos aspectos en su confección. Como elaborar los procedimientos Un buen procedimiento de control y un sistema contable bien establecido constituyen la base para la emisión de estados financieros razonables. Por lo tanto la administración esta en la obligación de garantizar su cumplimiento y de exigir su actualización en la medida que la legislación vigente se actualice. Desarrollo de Procedimientos Las normas de contabilidad y de control interno son el fundamento para la elaboración de procedimientos que garanticen: La descripción de las diferentes actividades que conforman los subsistemas contables y: • La separación de funciones • El establecimiento de responsabilidades • El flujo de información • Uso adecuado de modelos y registros • Emisión de Estados Financieros Específicamente, los controles deben asegurar que: • Se controle el efectivo en caja con la seguridad adecuada • Se depositen en el término establecido los ingresos a Banco • Se controlen los inventarios con la seguridad adecuada • Se. realicen. los. movimientos. de. inventarios. garantizando. la. responsabilidad sobre los mismos • Se controles los activos fijos con la seguridad adecuada. Página | 33 Manual de Contabilidad para la Empresa Gráfica de Villa Clara.

(49) CARACTERIZACIÓN Y DIAGNÓSTICO. • Se. realicen. los. movimientos. de. activos. fijos. garantizando. la. responsabilidad sobre los mismos • Se revisen y concilien las existencias de efectivo, inventarios y activos fijos periódicamente. • Se cobren en término las deudas de los clientes • Se realicen adecuadamente los pagos a proveedores, empleados y al fisco • Se registren por clientes y proveedores sus deudas y obligaciones • Las transacciones de todas las cuentas se registren correctamente, emitiendo estados financieros oportunos y veraces Las responsabilidades deben dividirse entre varias personas de tal forma que un solo individuo no pueda controlar todas las fases de una transacción. • La responsabilidad de controlar el efectivo en caja y la que registra las transacciones contables de tesorería no puede recaer en una misma persona. • La responsabilidad de solicitar, aprobar y efectuar pagos no debe recaer en una misma persona. • Los registros financieros deben revisarse periódicamente por otra persona que no sea la que normalmente registra las transacciones en libros. • La persona a cargo del control de inventario, equipos, mercancías y activos fijos no debe tener responsabilidad en la compra y adquisición y registro de los mismos. • La persona que distribuye los pagos de nómina, ya sea en efectivo o con cheque, no debe ser la misma que hace los cálculos y la preparación correspondiente.. Página | 34 Manual de Contabilidad para la Empresa Gráfica de Villa Clara.

(50) CARACTERIZACIÓN Y DIAGNÓSTICO. Encabezado de los procedimientos SUSTITUYE. VIGENTE EMPRESA. FICHERO:1. FICHERO:3. GRÁFICA DE VILLA CLARA MANUAL DE TOMO. CAP.. SEC.. NOR.. HOJA. 4. 5. 6. 7. 8. PROCEDIMIENTOS CONTABLES.. CAP TOMO .. .. NOR.. HOJA. 9. 11. 12. 13. 2. De fecha:14. SEC. 10. De fecha:15. TOMO:. 16. CAPITULO :. 17. SECCIÓN:. 18. NORMATIVA:. 19. Figura 2: Encabezado de los procedimientos Fuente: La Autora Descripción del encabezado: 1) Número del fichero que sustituye el vigente 2) Nombre de la empresa y del manual 3) Número del fichero vigente 4) Número del tomo que sustituye el vigente 5) Número del capítulo que sustituye el vigente 6) Número de la sección que sustituye la vigente 7) Número de la normativa que sustituye la vigente 8) Número de hojas que sustituyen la vigente 9) Número del tomo vigente 10)Número del capítulo vigente 11)Número de la sección vigente 12)Número de la normativa vigente 13)Número de hojas vigente 14)Fecha del fichero que sustituye el vigente 15)Fecha del fichero vigente 16)Nombre del Tomo vigente 17)Nombre del capítulo vigente Página | 35 Manual de Contabilidad para la Empresa Gráfica de Villa Clara.

(51) CARACTERIZACIÓN Y DIAGNÓSTICO. 18)Nombre de la sección vigente 19)Nombre de la normativa vigente Desarrollo del Manual Teniendo en cuenta lo normado en la Resolución 54/05 del Ministerio de Finanzas y Precios en su apartado tercero, el Manual de. Contabilidad. estará. conformado por: De la Contabilidad General: a) Organización del registro contable, subdivisiones para el registro de la información primaria (área, departamento, divisiones, entre otros). b) Principales. características. de. explotación. del. Sistema. Contable-. Financiero, soportado sobre tecnología de la información, si procede. c) Detalle del Sistema utilizado para el procesamiento del registro contable y de la emisión de las informaciones derivadas del mismo, bien sean: informatizadas, manual, parcialmente informatizado, centralizado o descentralizado e integrado o no. (Manual de Usuario). d) El Nomenclador de Cuentas, que precise las cuentas, subcuentas y análisis, tanto de uso general como específico, que deben utilizarse en la entidad, de acuerdo con las actividades que desarrolla y el modo de procesamiento de la información. e) Definición del contenido y uso de las cuentas, subcuentas y análisis, en especial de las de utilización específica, establecidas atendiendo a las particularidades y actividades de la entidad, así como las aclaraciones que procedan en las de uso general. f) Diseño de los Estados Financieros de la entidad. g) Procedimientos a aplicar en cada subsistema contable, basados en las regulaciones emitidas por los órganos estatales, los específicos de cada entidad, atendiendo a las particularidades de su actividad y a los requerimientos de su organización y dirección. Estos procedimientos pueden contener ejemplos ilustrativos del registro contable del hecho económico. h) Diseño del conjunto de modelos y documentos que se necesitan utilizar en la entidad y las instrucciones para su confección. Página | 36 Manual de Contabilidad para la Empresa Gráfica de Villa Clara.

(52) CARACTERIZACIÓN Y DIAGNÓSTICO. •. De uso común, que establezcan relaciones con terceros, así como los que soporten las operaciones de carácter interno;. •. De uso específico, de acuerdo a las particularidades de las actividades que desarrollan.. 2.5-Conclusiones Parciales Se hace necesario elaborar los procedimientos generales y específicos, mediante los cuales se pueda: .Profundizar en aspectos señalados en acciones de control recibidas en la empresa durante el año 2008. ¾ Definir aspectos que no estaban incluidos en las funciones de diferentes áreas de trabajo. ¾ Agrupar materias contables que se encontraban dispersas en diferentes resoluciones emitidas por varias instituciones reguladoras. ¾ Definir las normas especificas de control interno para casa subproceso identificado. Una vez elaborados los procedimientos, se hace necesaria la conformación del Manual de Contabilidad, ajustado a la legislación vigente sobre Contabilidad y Control Interno.. Página | 37 Manual de Contabilidad para la Empresa Gráfica de Villa Clara.

(53) CAPÍTULO III.

Figure

+3

Documento similar