Análisis de operaciones de cartera de la institución Banco DelBank , para el sector Financiero

107

0

0

Texto completo

(2) II. REPOSITORIO NACIONAL EN CIENCIAS Y TECNOLOGÍA FICHA DE REGISTRO DE TESIS Título: “Análisis de operaciones de cartera de la Institución Banco DelBank S.A. aplicadas al sector financiero” Autor: Revisores: Ing. Franco Gavilanes Byron Piter Ing. Franco Castañeda Zoila Nelly. MAE Srta. Mite Acosta Carmen Doménika Ing. Ruiz Molina Katia del Rocío. MBA Institución: Universidad De Guayaquil Carrera: Contador Público Autorizado Fecha De Publicación:. No De Págs.: 107. Área Temática: Campo: Contabilidad Área: Contable Aspecto: Control Interno Palabras Claves: Segmentación, Mecanismos de control, Finanzas, Políticas internas, Modulo de operaciones. Resumen. El presente trabajo investigativo se desarrolla dentro del contexto de las instituciones financieras tomando como referencia al Banco DelBank S.A. de la ciudad de Guayaquil, considerando la nueva reforma de la ley para la segmentación de las operaciones de crédito que otorgan las instituciones financieras, establecida en el código orgánico monetario y financiero. Se examina la influencia de la adopción de la norma dictada por la Superintendencia de Bancos como medida para el cumplimiento de dichas funciones, durante un tiempo de 6 meses, contados desde el 1 de junio del 2016.. No De Registro (en base de datos): Dirección Url (Tesis En La Web): Adjunto Pdf. No De Clasificación: Sí. No. Contacto Con Autores Ing. Franco Gavilanes Byron Piter Srta. Mite Acosta Carmen Doménika. Teléfono: 0998-290-718 Mail:piter-franco@hotmail.com Teléfono:0982-093-243 Mail:cdomenika.mite@gmail.com. Contacto De La Institución:. Nombre: Ing. Franco Gavilanes Byron Piter Teléfono: 042 – 566 – 490 ext 331.

(3) III. Universidad de Guayaquil Facultad de Ciencias Administrativas. Certificación del AntiPlagiarism. Certifico que el trabajo de titulación “Análisis de operaciones de cartera de la Institución Banco DelBank S.A. aplicadas al sector financiero” presentada por los egresados Ing. Franco Gavilanes Byron Piter y Srta. Mite Acosta Carmen Doménika, fue revisada por el programa ANTIPLAGIARISM, teniendo un nivel de coincidencias y referencias del 7%.. ________________________________________ Ing. Com. Enith Rosamelia López Franco, MBA. Tutor de Tesis.

(4) IV. Universidad de Guayaquil Facultad de Ciencias Administrativas. Derecho de Autores Por medio de la presente certifico que los contenidos desarrollados en esta tesis son de absoluta propiedad y responsabilidad de Ing. Franco Gavilanes Byron Piter con C.I 0920477890 y Srta. Mite Acosta Carmen Doménika con C.I 0931200786. Tema: “Análisis de operaciones de cartera de la Institución Banco DelBank S.A. aplicadas al sector financiero”. ----------------------------------------------. ----------------------------------------------. Ing. Franco Gavilanes Byron Piter. Srta. Mite Acosta Carmen Doménika. CI.: 0920477890. CI.: 0931200786.

(5) V. Universidad de Guayaquil Facultad de Ciencias Administrativas. Renuncia a Derecho de autoría Por medio de la presente certifico que los contenidos desarrollados en esta tesis son de absoluta propiedad y responsabilidad de Ing. Franco Gavilanes Byron Piter con C.I 0920477890 y Srta. Mite Acosta Carmen Doménika con C.I 0931200786. Tema: “Análisis de operaciones de cartera de la Institución Banco DelBank S.A. aplicadas al sector financiero”. Derechos que renuncio a favor de la Universidad de Guayaquil, para que haga uso como a bien tenga.. ----------------------------------------------. ----------------------------------------------. Ing. Franco Gavilanes Byron Piter. Srta. Mite Acosta Carmen Doménika. CI.: 0920477890. CI.: 0931200786.

(6) VI. Universidad de Guayaquil Facultad de Ciencias Administrativas. Certificación del Tutor. Yo Ing. Com. Enith López Franco, he sido designada tutora de la tesis de grado, como requisito principal para obtener el título de Contador Público Autorizado presentado por los egresados: Ing. Franco Gavilanes Byron Piter. con C.I 0920477890. Srta. Mite Acosta Carmen Doménika. con C.I 0931200786. Tema: “Análisis de operaciones de cartera de la Institución Banco DelBank S.A. aplicadas al sector financiero”. Certifico que: He revisado y aprobado en todas sus partes, encontrándose apto para su sustentación. ____________________________________ Ing. Com. Enith López Franco, MBA CI.: 120192483 - 2 Tutor de Tesis.

(7) VII. Dedicatoria. El presente, es dedicado a las personas más importantes en mi vida, como son mis padres Edith Patricia Gavilanes Mora, y Eduardo Julián Franco Muñoz, quienes me ha dado la fuerza y me han acompañado a lo largo de la vida, a mis hijas Emily y Mia Franco Espinoza, que a pesar que no las tengo cerca, siempre están presente en mi vida, a mí confidente amante, señora, esposa Genesis Viscarra Carrera, que está a mi lado siempre señalándome el camino para no caer y finalmente a nuestro padre celestial Jesucristo, que sin el nada es posible.. Ing. Byron Piter Franco Gavilanes.

(8) VIII. Dedicatoria. A quien me ha dado la fortaleza y las ganas de seguir adelante día a día, a pesar de todos los obstáculos que se han presentado, el presente lo dedico primero a Dios. A mis padres, Aurelio Cristóbal Mite del Rosario y Carmen Monserrate Acosta Pinargote, pilares fundamentales en mi vida que con su esfuerzo, valores y apoyo incondicional pude concluir con éxito mis estudios en esta prestigiosa carrera. A mis hermanos, y sobrinos, que estuvieron presentes en todo momento. A mi compañero de vida, Andrés Montesdeoca, con su amor incondicional y apoyo constante ha contribuido en el logro de mis objetivos.. Srta. Mite Acosta Carmen Doménika.

(9) IX. Agradecimiento. Agradezco a la Universidad de Guayaquil por haberme permitido crecer en cuanto a conocimientos, gracias a cada maestro que hizo parte del proceso de mi carrera profesional, A mi compañera de tesis por haber sido una excelente persona y amiga, por su apoyo y dedicación para que esto sea posible. A mi tutora de tesis Ing. Enith López, que desde el inicio de mi carrera compartió sus conocimientos y enseñanzas que han sido muy importantes para mi desarrollo profesional y a todos aquellos que de alguna forma contribuyeron a que este sueño sea cumplido, mi segundo título profesional.. Ing. Byron Piter Franco Gavilanes.

(10) X. Agradecimiento. Agradezco a la Universidad de Guayaquil por haberme permitido crecer en cuanto a conocimientos, gracias a cada maestro que hizo parte del proceso de mi carrera profesional, A mi compañero de tesis por haber sido una excelente persona y amigo, por su apoyo y dedicación para que esto sea posible. A mi tutora de tesis Ing. Enith López, que desde el inicio de mi carrera compartió sus conocimientos y enseñanzas que han sido muy importantes para mi desarrollo profesional.. Srta. Mite Acosta Carmen Doménika.

(11) XI. Universidad de Guayaquil Facultad de Ciencias Administrativas. Resumen. El presente trabajo investigativo se desarrolla dentro del contexto de las instituciones financieras tomando como referencia al Banco DelBank S.A. de la ciudad de Guayaquil, considerando la nueva reforma de la ley para la segmentación de las operaciones de crédito que otorgan las instituciones financieras, establecida en el código orgánico monetario y financiero. Se estudia la adopción de la norma dictada por la Superintendencia de Bancos como medida para el cumplimiento de dichas funciones, durante un tiempo de 6 meses, contados desde el 1 de junio del 2016. El objetivo principal de este estudio se focaliza en analizar los cambios de las reformas emitidas en el Código Orgánico Monetario y Financiero para el buen funcionamiento del módulo de operaciones de crédito con los plazos indicados por el ente de control, en la Institución Financiera Banco DelBank S.A. y concluye en que las disposiciones de los mecanismos de control de las entidades del sistema financiero deben poseer mecanismos sólidos para identificar las necesidades de recursos tanto internos como externos de la institución con el objetivo de dar cumplimiento a las disposiciones y en estricto apego a las políticas internas del Banco en cuanto a la confidencialidad de la información.. Palabras claves: Segmentación, Mecanismos de control, Finanzas, Políticas internas, Modulo de operaciones.

(12) XII. Universidad de Guayaquil Facultad de Ciencias Administrativas. Abstract. The present assignment developed within the context of financial institutions taking as reference the Bank “DelBank” S.A. of Guayaquil’s city, considering the new reform of the law for the segmentation of credit operations granted by financial institutions, established in the organic monetary and financial code. We study the adoption of the dictated rules by the Superintendency of Banks as a measure for the performance of these functions during a period of 6 months, counted from June 1, 2016. The main objective of this assignment is focused on analyze the changes in the reforms issued by the “Monetary and Financial Organic Code” for the proper functioning of the credit operations module with the terms indicated by the regulator entity in the “Financial Institution Bank DelBank SA” and concludes that the provisions of the control mechanisms of the entities of the Financial System must have solid mechanisms to identify the internal and external resources needs of the institution in order to comply with the provisions and in strict adherence to internal politics as soon as the confidentiality of the information.. Keywords: Segmentation, Control mechanisms, Finance, Internal policies, Operations module.

(13) XIII. Índice general Carátula…………………………………………………………………………………… I Repositorio – Fecha de Registro……………………………………….………………… II Certificación Anti - plagio……………………………………………..………………… III Derecho de Autores………………………………………….……………………………. IV Renuncia a derecho de autoría……………………………….……………………………. V Certificado del tutor……………………………………………………...………..……… VI Dedicatoria……………………………………………………………….……………… VII Agradecimiento…………………………………………………………...………............ IX Resumen…...…………………………………………………………….…………...…... XI Abstract…………………………………………………………………...…...…………. XII Índice General………………………………………………………...……...……...…. XIII Índice………………………………………………………………………………....…. XIV Índice de tablas………………………………………………………………...….….... XVII Índice de gráficos………………………………………………………...….…….…… XVII.

(14) XIV. Índice. Introducción ............................................................................................................................ 1 Capítulo 1 ............................................................................................................................... 3 Marco Teórico ........................................................................................................................ 3 1.1.. Planteamiento del Problema .................................................................................... 3. 1.2.. Formulación o sistematización del problema .......................................................... 5. 1.2.1.. Formulación del Problema................................................................................ 5. 1.2.2.. Sistematización del Problema ........................................................................... 5. 1.3.. Objetivos de la Investigación ................................................................................... 5. 1.3.1.. Objetivo general ............................................................................................... 5. 1.3.2.. Objetivos específicos ........................................................................................ 6. 1.4.. Justificación ............................................................................................................. 6. 1.4.1.. Justificación teórica .......................................................................................... 6. 1.4.2.. Justificación Metodológica ............................................................................... 7. 1.4.3.. Justificación Práctica ........................................................................................ 8. 1.5.. Delimitación de la Investigación ............................................................................. 8. 1.6.. Hipótesis de la Investigación ................................................................................... 9. 1.6.1.. Variable Independiente ..................................................................................... 9. 1.6.2.. Variable Dependiente ....................................................................................... 9. 1.7.. Operalización de las variables ............................................................................... 10.

(15) XV. Capítulo 2 ............................................................................................................................. 12 Marco Referencial ................................................................................................................ 12 2.1.. Antecedentes de la Investigación ........................................................................... 12. 2.2.. Marco Teórico ........................................................................................................ 13. 2.2.1.. El sistema bancario ecuatoriano ..................................................................... 15. 2.2.2.. Crisis bancaria en el Ecuador ......................................................................... 19. 2.2.3.. Reforma Financiera ........................................................................................ 21. 2.3.. Marco Contextual .................................................................................................. 25. 2.3.1.. Misión ............................................................................................................. 25. 2.3.2.. Visión ............................................................................................................. 25. 2.3.3.. Responsabilidades Generales ......................................................................... 25. 2.3.4.. Organigrama del Banco DelBank .................................................................. 27. 2.3.5.. La cartera de crédito Banco DelBank ............................................................. 28. 2.4.. Marco Conceptual .................................................................................................. 28. 2.5.. Marco Legal ........................................................................................................... 33. Capítulo 3 ............................................................................................................................. 37 Marco Metodológico ............................................................................................................ 37 3.1.. Diseño de la Investigación ..................................................................................... 37. 3.2.. Proceso de recolección de datos ............................................................................ 38. 3.3.. Análisis de los resultados ....................................................................................... 38.

(16) XVI. 3.3.1.. Entrevista dirigida al gerente financiero ......................................................... 38. 3.3.2.. Entrevista dirigida al gerente del departamento de riesgos de crédito ........... 40. 3.3.3.. Entrevista dirigida al gerente de planeación financiera .................................. 43. 3.3.4.. Entrevista dirigida al gerente de sistemas....................................................... 45. 3.4.. Análisis general ...................................................................................................... 47. Capítulo 4 ............................................................................................................................. 48 Propuesta .............................................................................................................................. 48 4.1. Tema .......................................................................................................................... 48 “Diseño de flujo de procesos y procedimientos para acoger la nueva estructura contable, frente a los cambios en las reformas emitidas en el Código Orgánico Monetario y Financiero” ....................................................................................................................... 48 4.2. Justificación ............................................................................................................... 48 4.3. Objetivos generales de la propuesta .......................................................................... 49 4.4. Objetivos específicos de la propuesta ........................................................................ 49 4.5. Descripción de la propuesta. ...................................................................................... 49 4.6. Resultados de las variables de estudio ....................................................................... 52 4.7. Estructura Contable óptima para la institución.......................................................... 58 Conclusiones......................................................................................................................... 74 Recomendaciones ................................................................................................................. 75 Lista de referencias ............................................................................................................... 76.

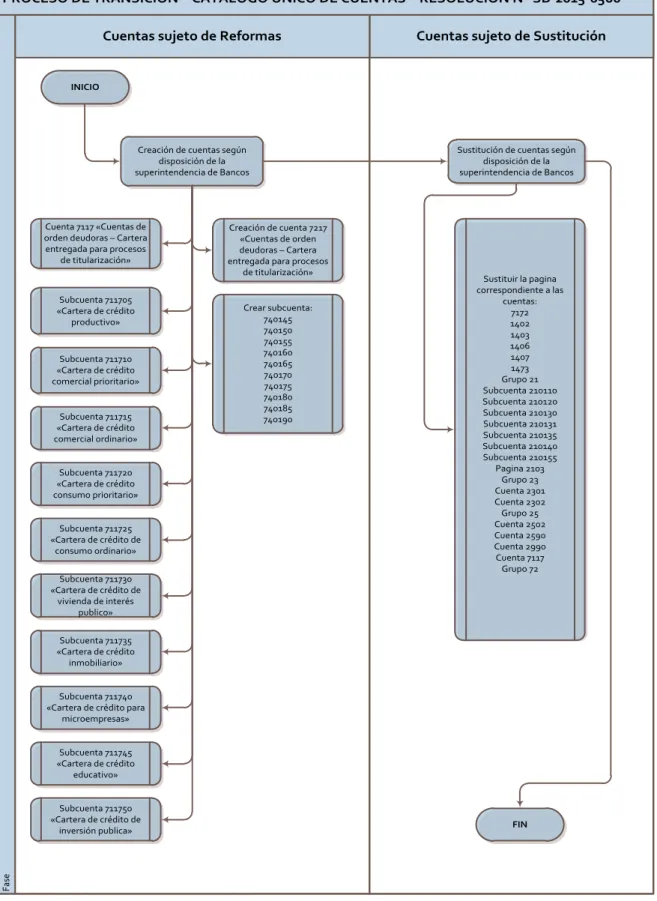

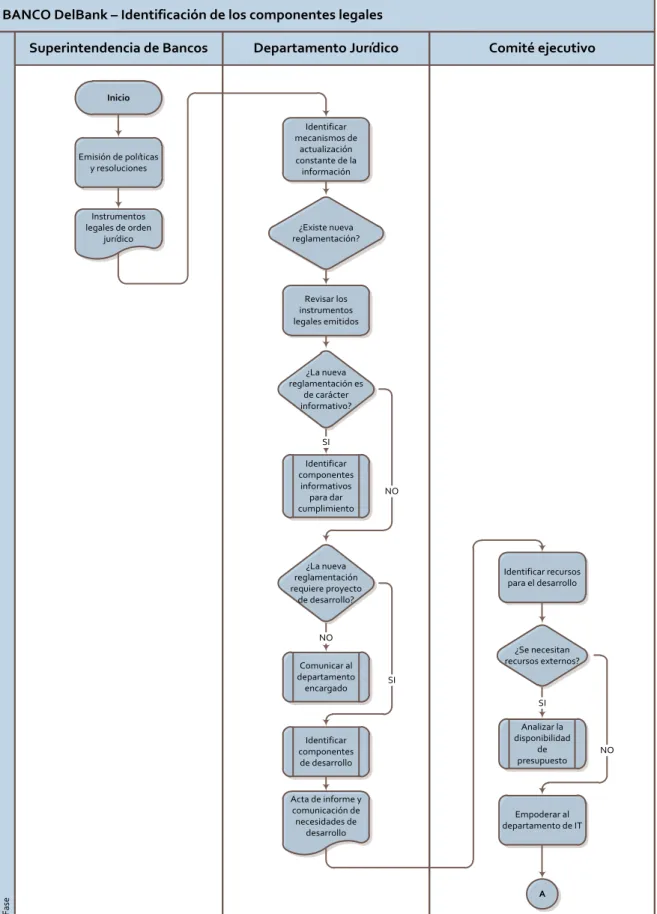

(17) XVII. Apéndice ............................................................................................................................... 88 Entrevista dirigida al gerente financiero ....................................................................... 88 Entrevista dirigida al gerente del departamento de riesgos de crédito ......................... 88 Entrevista dirigida al gerente de planeación financiera ................................................ 89 Entrevista dirigida al gerente de sistemas..................................................................... 90. Índice de tablas Tabla 1: Operacionalización de variables ............................................................................. 10 Tabla 2: Categorización de variables operacionalizadas ...................................................... 11. Índice de gráficos Figura 1: Organigrama del Banco DelBank ......................................................................... 27 Figura 2: Ciclo de intervención. ........................................................................................... 50 Figura 3: Catalogo de la Resolución Nº SB-2015-0220 ....................................................... 54 Figura 3: Catalogo de la Resolución Nº SB-2015-0560 ....................................................... 55 Figura 5: Identificación de los componentes legales ............................................................ 57.

(18) 1. Introducción El sistema financiero se encuentra conformado por instituciones, medios y mercados, cuya finalidad es canalizar el ahorro de un país hacia la inversión, aportando así al crecimiento de la economía. Este contribuye a que el sistema de pago de un país pueda fluir con normalidad y solvencia, ayuda a la intermediación de los recursos y a la asignación de créditos. En la actualidad la industria financiera representa una fuente de confianza para el público, pues allí depositan una porción de su riqueza, por ello si una empresa de esta industria llega a la quiebra o liquidación podría producir grandes efectos negativos. En realidad, si una firma de este tipo llega a la quiebra el sistema de pagos podría debilitarse seriamente, generando pérdidas hacia los agentes económicos dado a las demoras de las transacciones, a la ineficiencia en la asignación de los recursos, a la reducción de activos del sistema financiero o a la obstrucción en el proceso de intermediación. Todo esto conduce a la reflexión acerca de los fondos de salvamento para aquellos que actúan como intermediarias financieras que se enfrentan a los procesos de liquidación. Cuando existe una firma en quiebra que mantiene una participación de importancia en activos y pasivos del sistema financiero en un país, podría existir una probabilidad amplia de que provoque una crisis sistémica. Sin embargo, con las crisis financieras presentadas se ha observado que los fondos de salvamento no resultan suficientes, en dichas circunstancias la responsabilidad es asumida por los bancos centrales o el Estado, pues de no ser así la probabilidad de una crisis generalizada se eleva y con ello los costos sociales y económicos..

(19) 2. En nuestro país existen varias instituciones financieras que deben de acogerse a las leyes vigentes y las reformas previstas para sus operaciones, pues si no se cumplen pueden someterse a sanciones. La reforma actual prevista en el Código Orgánico Monetario y Financiero indica la redefinición de los parámetros contables de la cartera “Cambio de las cuentas contables para todos los eventos de maduración de la cartera por vencer y vencida” en donde se abolía la forma de contabilización y segmentación de las operaciones actuales de Cartera de Créditos y se crearían nuevos segmentos para este módulo. Gran problema para las instituciones del sector financiero, ya que uno de los principales ingresos de estos, se da en la colocación de créditos al público en general, y la creación de esta nueva ley emitida precipitadamente, y sin medir el impacto que esta causaría, presentó muchos inconvenientes ya que para el mismo ente de control no podía explicar a las instituciones financieras, de qué manera realizar los cambios establecidos por el Ejecutivo a través del Código Orgánico Monetario y Financiero y cómo preparar el sistema contable automatizado de las instituciones financieras para realizar dichos cambios. Banco DelBank S.A., tiene una participación activa dentro del mercado financiero en nuestro país, inició sus operaciones el 10 de noviembre del 2013, enfocadas en brindar el mejor servicio personalizado a sus clientes en aperturas de cuentas de ahorro y corrientes, inversiones y distintas líneas de financiación tales como: créditos de consumo, de vehículos, de microempresa y corporativo. En vista de lo antes expuesto, queda establecida la necesidad de aplicar la nueva ley, y la actualización del módulo contable de cartera en el sistema automatizado de Banco DelBank S.A..

(20) 3. Capítulo 1 Marco Teórico 1.1. Planteamiento del Problema La banca y las micro finanzas, han sido fuentes importantes para el desarrollo de Latinoamérica desde ya algunos años. Sin embargo, pese a sus 30 años de actividad en la región, existe una escasez de instituciones financieras que posean la capacidad de responder a la demanda de personas aptas para préstamos crediticios, así como de pequeñas empresas. De acuerdo a (Chang, 2011) los bancos comerciales se han expandido agresivamente en los mercados latinoamericanos, debido a que a menudo se dedican a la financiación del consumo sin escrúpulos, típicamente con escasa o ninguna labor de análisis de la capacidad del cliente de repagar un crédito. Muchas de estas instituciones financieras suelen terminar de dos formas: Unas no logran alcanzar ganancias elevadas, debido a su poco crecimiento y otras no logran tener una escala significativa. Esta investigación se desarrolla dentro del contexto de las instituciones financieras tomando como referencia al Banco DelBank S.A. de la ciudad de Guayaquil, considerando la nueva reforma de la ley para la segmentación de las operaciones de crédito que otorgan las instituciones financieras, establecida en el código orgánico monetario y financiero. Se analiza la influencia de la adopción de la norma dictada por la Superintendencia de Bancos como medida para el cumplimiento de dichas funciones, durante un tiempo de 6 meses, contados desde el 1 de junio del 2016..

(21) 4. El Banco DelBank es una institución financiera que mantiene una participación activa en el mercado financiero de nuestro país, comenzó con sus operaciones el 10 de noviembre del 2013 y está enfocado a brindar el mejor servicio personalizado a sus clientes en aperturas de cuentas de ahorro, corrientes, inversiones o diversas líneas de financiamiento tales como créditos de consumo, vehículos, corporativos y microempresarios. Este banco reconoce la importancia que un Gobierno corporativo tiene para guiar el funcionamiento de un equipo gerencial y del control interno, por lo cual deben de acogerse a principios corporativos, leyes y reformes que contribuyan al mejoramiento del manejo de sus operaciones. En años anteriores se han enfocado varias circunstancias no beneficiosas para esta institución como el asumir tantos riesgos que generaron perdidas. Los eventos asociados con el factor legal que generaron mayor riesgo inherente y residual son por declaración, pagos tardíos de impuestos, pago parcial de cheques o cheques de devoluciones por fondo o forma que generaron obligaciones. Los eventos de riesgo operacional registraron pérdidas monetarias directas e indirectas, considerables para años anteriores, para lo cual han tenido que acogerse a las normativas para minimizar tales riesgos o mantener un mayor control con sus operaciones. Hoy se presenta la dificultad de implementar la reforma establecida por el Código Orgánico Financiero y Monetario que indica la creación de nuevos segmentos dentro del módulo de cartera, entre ellos la creación de operaciones de ayuda social como préstamos estudiantiles o de vivienda pública, que de ser cumplidos generarían sanciones pudiendo ser multas o el cese de sus operaciones. La Superintendencia de Bancos ha expedido una nueva normativa que permite cumplir con las funciones previstas a las instituciones financieras y obtener beneficios de ella. El marco contextual.

(22) 5. de este estudio gira entorno a esta norma, que va a analizar el impacto de su aplicación sobre las operaciones de crédito del Banco DelBank S.A., que fue establecida por el Código Orgánico Monetario y Financiero. 1.2. Formulación o sistematización del problema 1.2.1. Formulación del Problema ¿Cómo afectará el impacto de las reformas en el módulo de las operaciones de cartera de crédito, en la Institución Financiera Banco DelBank, establecida por el Código Orgánico Monetario y Financiero? 1.2.2. Sistematización del Problema ¿Cuál es la situación actual de la Institución Banco DelBank S.A., frente a las reformas sobre la actualización del módulo de operaciones crediticias? ¿Cómo son los módulos y sistemas contables aliados que afectan estas nuevas reformas? ¿Qué tipo de estructura contable sería la óptima frente a estas nuevas reformas? ¿Existe un flujo de procesos y procedimientos para acoger la nueva estructura contable de forma óptima frente a las reformas emitidas en el Código Orgánico Monetario y Financiero?? 1.3. Objetivos de la Investigación 1.3.1. Objetivo general Analizar los cambios de las reformas emitidas en el Código Orgánico Monetario y Financiero, para el buen funcionamiento del módulo de operaciones de crédito con los plazos indicados por el ente de control, en la Institución Financiera Banco DelBank S.A..

(23) 6. 1.3.2. Objetivos específicos . Diagnosticar la situación actual de la institución Banco DelBank S.A., frente a las reformas sobre la actualización del módulo de operaciones crediticias.. . Analizar el impacto de la reforma emitida por el Código Orgánico Monetario y Financiero sobre las operaciones de crédito del Banco DelBank S.A.. . Diseñar un flujo de procesos y procedimientos para acoger la nueva estructura contable de forma óptima frente a las reformas emitidas en el Código Orgánico Monetario y Financiero.. 1.4. Justificación 1.4.1. Justificación teórica La situación actual de nuestro país, frente al socialismo establecido por parte del ejecutivo y la dirección que el estado infunde hacia la cultura nacional de la repartición de la riqueza de un país, hace que se creen nuevas organizaciones que regulen los mercados financieros, por ende, Banco DelBank S.A., está atento a todas las reformas y cambios que emite el ejecutivo. El Estado, haciendo uso de las instituciones púbicas, como es la Superintendencia de Bancos del Ecuador como ente regulador, emite distintas reformas para poder salvaguardar los fondos públicos y blindar cualquier mal uso de estos fondos por parte del sector privado. Por lo tanto, es imperativo que Banco DelBank S.A., pueda establecer una mejoría en sus sistemas y su módulo principal de negocio como son las colocaciones a través de las operaciones de crédito. La nueva Reforma establecida por el Código Orgánico Financiero y Monetario, indica la creación de nuevos segmentos dentro del módulo de cartera, entre los cuales se.

(24) 7. deberá crear operaciones de ayuda social, como son los préstamos estudiantiles y de vivienda pública. De no cumplirse con dicha reforma, las instituciones financieras serán sometidas a estudios por parte del organismo de control y podrían existir sanciones que van desde multas, hasta la máxima sanción para las instituciones que es el cese de operaciones. 1.4.2. Justificación Metodológica El Código Orgánico Monetario y Financiero, señala que la Superintendencia de Bancos, para el cumplimiento de sus funciones podrá expedir las normas en las materias propias de su competencia, sin que puedan alterar o innovar las disposiciones legales ni las regulaciones que expida la Junta de Política y Regulación Monetaria y Financiera. Con reforma del 05 de marzo del 2015, aprobó las “Normas que regulan la segmentación de la cartera de crédito de las entidades del sistema financiero nacional y dispuso que la Superintendencia de Bancos emita la normativa contable para acoger dicha segmentación. Para dar cumplimiento a las nuevas reformas, sobre la segmentación de las operaciones de crédito, la Superintendencia de Bancos, a través de su página web www.superintendenciadebancos.gov.ec, indica todas las pautas que deben seguirse para la implementación de estos nuevos segmentos de crédito, entre los cuales existen distintos cambios que se deben aplican y utilizar tales como: . Reformar el Catalogo único de cuentas para el uso del sistema público y privado con el propósito de incorporar los criterios establecidos en las reformas citadas y viabilizar una adecuada revelación de los estados financieros de las instituciones financiera..

(25) 8. . Reformar el diagrama transaccional de los parámetros contables del sistema.. . Creación de nuevas pantallas de ingresos operativos.. . Creación y modificación de auxiliares contables para el módulo de crédito.. 1.4.3. Justificación Práctica La adopción de estos cambios tendrá efectos favorables para la empresa, dentro de los cuales se pueden mencionar: . Se dotará a la empresa de un sistema adecuado que le permitirá asignar los recursos económicos en función de las reales necesidades y objetivos fijados por el ente de control.. . Los resultados económicos financieros deberán mejorar, como consecuencia directa de un sistema actualizado y nuevas aperturas de créditos.. . Aumentaría la rentabilidad de la empresa, disminuyendo tiempos de las respuestas por parte de los usuarios del sistema, y la parte comercial de la institución tendrán respuesta favorable en la colocación de nueva segmentación de cartera.. 1.5. Delimitación de la Investigación El análisis se llevará a cabo en la Institución Financiera Banco DelBank S.A, en la ciudad de Guayaquil, Ecuador, y se realizará en un periodo de tiempo de 6 meses, corridos a partir del mes de junio del año 2016..

(26) 9. 1.6. Hipótesis de la Investigación Al Analizar los cambios de las reformas emitidas en el Código Orgánico Monetario y Financiero, para el buen funcionamiento del módulo de operaciones de crédito en la institución financiera Banco DelBank S.A., permitirá seguir sus operaciones con normalidad en los plazos indicados por el organismo de control. 1.6.1. Variable Independiente Cambios en las reformas para el buen funcionamiento del módulo de operaciones de crédito en la Institución Banco DelBank S.A. 1.6.2. Variable Dependiente Seguir sus operaciones con normalidad en los plazos indicados por el organismo de control..

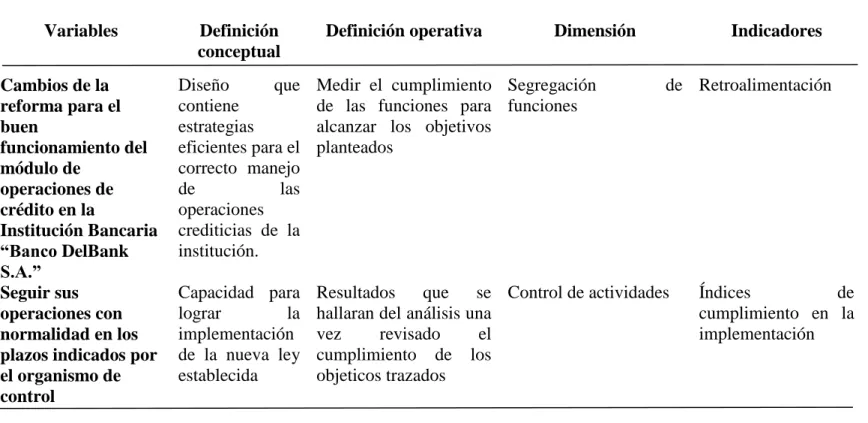

(27) 10. 1.7. Operalización de las variables Tabla 1: Operacionalización de variables. Variables. Definición conceptual. Definición operativa. Cambios de la reforma para el buen funcionamiento del módulo de operaciones de crédito en la Institución Bancaria “Banco DelBank S.A.” Seguir sus operaciones con normalidad en los plazos indicados por el organismo de control. Diseño que contiene estrategias eficientes para el correcto manejo de las operaciones crediticias de la institución.. Medir el cumplimiento Segregación de las funciones para funciones alcanzar los objetivos planteados. Capacidad para lograr la implementación de la nueva ley establecida. Resultados que se Control de actividades hallaran del análisis una vez revisado el cumplimiento de los objeticos trazados. Nota: Cuadro de Operalización de variables con respecto a la investigación.. Dimensión. Indicadores de Retroalimentación. Índices de cumplimiento en la implementación.

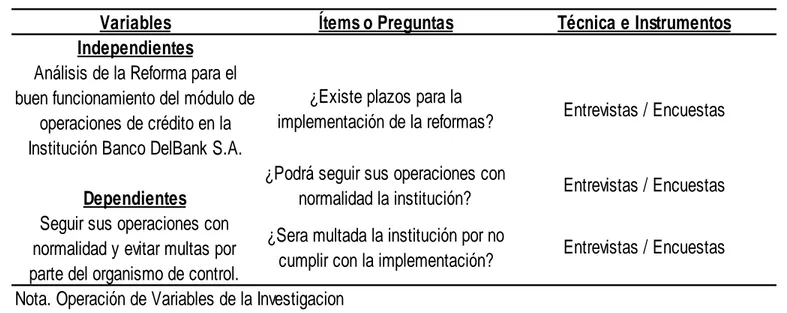

(28) 11. Tabla 2: Categorización de variables operacionalizadas. Variables Independientes Análisis de la Reforma para el buen funcionamiento del módulo de operaciones de crédito en la Institución Banco DelBank S.A.. Ítems o Preguntas. Técnica e Instrumentos. ¿Existe plazos para la implementación de la reformas?. Entrevistas / Encuestas. ¿Podrá seguir sus operaciones con normalidad la institución?. Entrevistas / Encuestas. Dependientes Seguir sus operaciones con ¿Sera multada la institución por no normalidad y evitar multas por cumplir con la implementación? parte del organismo de control. Nota. Operación de Variables de la Investigacion. Entrevistas / Encuestas.

(29) 12. Capítulo 2 Marco Referencial 2.1. Antecedentes de la Investigación El autor de la tesis Sacoto, (2015), Análisis de la crisis financiera en el Ecuador año 1999, nos habla de la inestabilidad política que existió en el año 2000 en el Ecuador, y tras un duro golpe, como fue el feriado bancario que sufrió nuestro país en el año 1999 a manos del Presidente Jamil Mahuad, creo muchos motivos para hacer que el cliente tenga en extremo inseguridad hacia el sistema bancarizado de nuestro país. Pero para fortalecer el sector financiero luego de este duro golpe se crearon muchos organismos que salvaguardan la integridad de los depósitos y con esto cambiar la perspectiva que tenían las personas hacia la banca, luego de 16 años en la actualidad el sistema financiero ecuatoriano esta fortalecido y con gran acogida de parte de los ecuatorianos. Así mismo Alberto (2000), en su tesis “Análisis estadísticos del crédito en los Bancos privados del Ecuador”, explica que la inestable situación económica y política que el Ecuador ha presentado principalmente en la última década, ha impedido el ansiado crecimiento y desarrollo del sector productivo nacional. Por último, el autor Chang (2011), en su trabajo de titulación, “Titularización de cartera de crédito Pyme del Banco Procedrit Ecuador 2011”, expone que la banca tradicional tiende a descuidar a las empresas micro y pequeñas empresas por que supuestamente tienen métodos inadecuados de contabilidad, carecen de garantías suficientes y se relaciona la atención a estos clientes con altos costos administrativos..

(30) 13. 2.2. Marco Teórico El crédito destinado a la producción para su fructífera explotación, lejos de convertirse en un reactivo que estimule la producción, se ha transformado en una pesada carga para las empresas, impedidas de cumplir los compromisos financieros adquiridos con las instituciones de crédito, y este incumplimiento en un grave problema para dichas instituciones. Más aún, si añadimos a esto la crisis bancaria reciente que caotizó el sistema financiero nacional, la prosperidad del crédito se vio bruscamente interrumpida. Dentro de este contexto, el objetivo de este estudio es analizar el comportamiento del crédito en el Ecuador durante los últimos siete años, ti través de los montos emitidos por los bancos privados al sector productivo del país y mediante el estudio de las cuentas contables pertenecientes a los activos contingentes de riesgos de los bancos privados nacionales y sus entidades offshore, empleando técnicas estadísticas univariadas, multivariadas y modelos de series de tiempo”. “El Sistema Financiero Ecuatoriano, es el conjunto de instituciones que tiene como objetivo canalizar el ahorro de las personas. Esta canalización de recursos permite el desarrollo de la actividad económica (producir y consumir) haciendo que los fondos lleguen desde las personas que tienen recursos monetarios excedentes hacia las personas que necesitan estos recursos. Los intermediarios financieros crediticios se encargan de captar depósitos del público y, por otro, prestarlo a los demandantes de recursos. (SuperIntendencia, 2016) Una situación de estabilidad financiera podría definirse como aquella en que el sistema financiero opera de manera eficiente y constante. En una economía desarrollada las.

(31) 14. entidades financieras se encargan de distribuir los fondos que reciben de los ahorradores entre las personas necesitadas de créditos. De esta manera se mantiene una economía saludable, pero sobre todas las cosas se genera un clima de confianza entre la población para seguir generando riqueza”. El organismo de Control de las entidades financieras del Ecuador es la Superintendencia de Bancos, en su página web, nos habla de la importancia de que existan instituciones financieras, ya que a través de estas se canaliza los flujos percibidos de los clientes y genera productividad para nuestro país con la colocación del crédito en sus distintas modalidades y hace que el aparato productivo genere riquezas. “La crisis financiera de 1999, como muchas otras, fue consecuencia de las políticas neoliberales que se han aplicado desde hace más de 30 años en el mundo entero. Es necesario informar sobre esto, para crear consciencia de las terribles consecuencias sociales que han provocado dichas políticas. (Crisis, 1999) La crisis de 1999 en Ecuador tuvo consecuencias terribles: muertes, suicidios, quiebra de empresas y negocios, desempleo, aumento de la pobreza y la indigencia y la mayor ola migratoria de la historia. Las pérdidas económicas fueron enormes, pero las pérdidas sociales fueron aún mayores e irreparables. Por eso es importante recordar la crisis y crear lugares de memoria, aunque sean virtuales, donde se recopilen análisis, noticias, videos, fotos de los múltiples aspectos que tuvo la crisis, para hablar de sus causas y consecuencias. Porque la memoria histórica es fundamental para el futuro de los pueblos. Por eso propusimos este proyecto y creamos esta página web..

(32) 15. En Ecuador siempre se dice que no tenemos memoria, por eso es necesario abrir espacios para la memoria social, para analizar si realmente no recordamos o si existen mecanismos de poder que promueven el olvido”. En la publicación en su blog, Tras las huellas de un atraco, el autor narra la forma desmedida y mesurable que el estado ordeno el feriado bancario del año 1999, e ínsita a no olvidar, pero en la actualidad tenemos un sector financiero sano y sobre contralados por los distintos organismos de control, entre ellos Banco Central del Ecuador, Superintendencia de Banco, Servicios de Rentas Internas, entre otros. Y la nueva creación del Código Orgánico Monetario y Financiero, por la Junta Monetaria como organismo máximo del estado, que hace que el sector financiero sea uno de los más vigilados y controlados, esto hace que el sector financiero está más estable que ningún año anterior en el Ecuador. Con la creación de la Junta monetaria, se emitieron muchas reformas a todos los sectores productivos del Ecuador, entre ellos el sector financiero, base fundamental de nuestra tesis de grado. 2.2.1. El sistema bancario ecuatoriano El sistema financiero y bancario moderno del país comenzó en 1948 con la creación del Banco Central. La Ley del Sistema Monetario de 1961 definió las funciones del Banco Central, que incluía la emisión y estabilización de la moneda nacional, la concesión de crédito al sector privado, la gestión de reservas de divisas, el control de los permisos de importación y exportación, la supervisión de los bancos privados y la regulación de las transacciones financieras internacionales. El banco también mantuvo una cámara de.

(33) 16. compensación de cheques, rediscutió y realizó anticipos a bancos comerciales, y publicó datos económicos. En 1989 la estructura del sistema bancario se asemejaba a una pirámide de tres capas con la Junta Monetaria en el ápice. La Superintendencia del Banco y el Banco Central ocuparon el siguiente nivel y prestaron fondos a cuatro instituciones financieras estatales. En el fondo vinieron los bancos comerciales, las asociaciones de ahorro y préstamo y las compañías financieras, que operaban a nivel local. La Junta Monetaria reguló todo el sistema bancario y de crédito, incluido el Banco Central. En los años ochenta, los once miembros del consejo incluyeron al presidente, nombrado por el presidente de Ecuador, y los ministros de finanzas y crédito; Agricultura y ganadería; Energía y minas; Y la industria, el comercio, la integración y la pesca. También estuvo presente el presidente de la Junta Nacional de Planificación, dos representantes de las organizaciones nacionales de cámara de comercio, un representante de los bancos comerciales, el gerente general del Banco Central y el jefe de la Superintendencia del Banco. Las funciones de la Junta Monetaria incluyeron la formulación de la política económica del país; determinar los tipos de interés; y fijar los niveles de crédito del Banco Central, los requisitos de reservas mínimas y los tipos de cambio. La Superintendencia del Banco supervisó y controló bancos, compañías financieras y compañías de seguros. El Congreso designó al jefe o superintendente de tres candidatos propuestos por el presidente. Financiada por las contribuciones obligatorias de las instituciones financieras bajo su control, la Superintendencia del Banco también recopiló y publicó estadísticas bancarias..

(34) 17. El gobierno nacional y los bancos privados eran copropietarios del Banco Central y se encargaron de llevar a cabo las políticas de la Junta Monetaria y supervisar las actividades de los bancos privados. Todos los bancos privados del Ecuador debían invertir al menos el 5 por ciento de su capital y reservas en el Banco Central, y juntos poseían la mayoría de las acciones del Banco Central. Con sede en Quito, el Banco Central tenía dieciséis sucursales en otras ciudades y pueblos a finales de los años ochenta. Las cuatro principales instituciones financieras de propiedad estatal fueron el Banco Nacional de Fomento (BNF); La Comisión de Valores-Corporación Financiera Nacional (CV-CFN), más conocida como Corporación Financiera Nacional (CFN); El Banco Ecuatoriano de Vivienda (BEV); Y el Banco de Desarrollo de Ecuador (Banco de Desarrollo de Ecuador - Bede), anteriormente conocido como el Banco Cooperativo de Ecuador. Cada institución tenía un papel especializado: el BNF otorgaba préstamos para la agricultura y la industria, la CFN prestaba capital a industrias que utilizaban materias primas locales o artesanías, la BEV promovía viviendas de bajos ingresos y la Bede prestaba fondos a cooperativas locales de crédito, en áreas rurales. Los treinta y un bancos comerciales fueron las instituciones financieras más importantes del país, atrayendo la mayor parte de los depósitos y haciendo el mayor porcentaje del total de préstamos en el sistema bancario. Sólo cuatro de los bancos comerciales eran extranjeros: el United Holland Bank de los Países Bajos, Citibank y el Bank of America de los Estados Unidos, y el Lloyd's Bank de Gran Bretaña, antes conocido como el Banco de Londres y Sudamérica. En 1986, el Banco de Pichincha, el Banco del Pacífico, el Banco Filantrópico, el Banco Popular y Continental fueron los cinco mayores bancos comerciales de propiedad local..

(35) 18. Otros tipos de instituciones financieras privadas existían en 1988. Once asociaciones de ahorro y préstamo, 26 compañías financieras, 123 instituciones cooperativas de ahorro y 4 compañías de tarjetas de crédito proporcionaron diversas formas de financiamiento o crédito. La Compañía Financiera Ecuatoriana de Desarrollo (Cofiec) fue fundada en 1966 por bancos comerciales locales y extranjeros, empresarios locales, varias firmas financieras internacionales y la CFN. Cofiec fue una fuente importante de fondos para la industria privada, tanto en forma de préstamos como en inversiones de capital. Dos bolsas de valores operaban, cada una en Quito y Guayaquil. Aunque el intercambio de Quito manejó casi el doble de transacciones que el intercambio de Guayaquil en 1986, tampoco fue grande. La gran mayoría del comercio se produjo en emisiones gubernamentales y bonos hipotecarios, con sólo una pequeña cantidad de operaciones en acciones comunes u otros valores. La mayoría de los negocios ecuatorianos eran propiedad de un pequeño número de individuos, y pocos recurrían al financiamiento público para recaudar capital. El Superintendente de Bancos y Seguros, Cristian Cruz (2015), informó que el sector financiero ecuatoriano en el año 2014 tuvo un desarrollo exitoso, positivo y saludable ya que aumentó las ganancias en un 25%, por lo que va de la mano con el crecimiento económico del país, Por la relación crédito-PIB. El sistema financiero privado ecuatoriano es robusto y está creciendo, tanto en términos de solvencia como de rentabilidad. El activo de las instituciones financieras está compuesto principalmente por la cartera de crédito, esta cartera es un 84% comercial. La principal.

(36) 19. fuente de financiación de las instituciones financieras privadas es la venta al por menor, el 91% de los pasivos se componen de bonos, como explicó. 2.2.2. Crisis bancaria en el Ecuador A finales de los años noventa, el Ecuador sufrió la peor crisis económica. La recesión económica de 1999 fue la más pronunciada, y la inflación del año siguiente alcanzó máximos récords. La causa subyacente de la agitación fue el colapso del sistema bancario, que fue acompañado por una crisis monetaria y financiera simultánea. La crisis afectó a 16 bancos (de los 40 existentes en 1997) y fue desencadenada por una combinación de choques exógenos e inducidos por las políticas, lo que llevó al mercado a perder confianza tanto en el sistema bancario como en la moneda nacional. El país incumplió su deuda Brady recientemente reestructurada. Al borde de la hiperinflación y sumergido en una profunda crisis macrofinanciera, el gobierno adoptó el dólar estadounidense como moneda de curso legal como sustituto del sucre en enero de 2000. Hoy, la economía se ha estabilizado y el sistema financiero se ha recuperado, aunque al final de 2002, el grado de intermediación financiera del país no había vuelto al nivel anterior a la crisis. La crisis exigió un gravoso peaje económico, que empujó el producto interno bruto (PIB) per cápita de 1999, medido en reales sucres hasta los niveles de 1977. Las estimaciones preliminares de Hoelscher y Quintyn (2003) ponen el costo de la crisis financiera en más del 20 por ciento del PIB..

(37) 20. A escala internacional, el costo de la crisis ecuatoriana es comparable a las tormentas financieras más virulentas que se han visto en otras partes de la región, como las experimentadas en el Cono Sur a principios de los años ochenta en México y Venezuela a mediados de la década de 1990, y las crisis financieras de Uruguay. Mientras la economía se acercaba al colapso, los ecuatorianos vivían episodios dolorosos asociados con la rápida depreciación del sucre; La aceleración de la inflación y, en particular, la congelación generalizada de los depósitos bancarios y el cierre traumático de las instituciones financieras. Muchos depositantes tuvieron que esperar años para recuperar el dinero, que en la mayoría de los casos se recuperó con un "en pequeñas escalas" debido a razones macroeconómicas y regulatorias. La destrucción de la riqueza a raíz de la crisis y la concomitante pérdida de puestos de trabajo desencadenaron la mayor ola de emigración en la historia de Ecuador. La debacle financiera y social se desarrolló en medio de acusaciones de corrupción, lo que provocó una creciente agitación social, socavó la credibilidad del gobierno y, en última instancia, reemplazó al presidente Jamil Mahuad en enero de 2000. A pesar de los efectos devastadores, no se ha llevado a cabo un extenso análisis de la crisis financiera ecuatoriana, probablemente debido a la relativamente baja importancia de Ecuador entre los países emergentes. Los pocos estudios existentes se han centrado en los aspectos financieros, con sólo un interés marginal en los temas fiscales subyacentes a las crisis bancarias y monetarias y con poca atención al vínculo entre el marco institucional y la gestión de la crisis bancaria y sus consecuencias..

(38) 21. Sin embargo, el análisis de estas advertencias es pertinente, ya que la toma de decisiones políticas y económicas en Ecuador no parece ser independiente de los arreglos institucionales. En general, aunque las crisis bancarias han sido ampliamente analizadas en la literatura, las restricciones y efectos impuestos por las restricciones institucionales, las rigideces fiscales y la dolarización financiera han atraído hasta ahora sólo una ligera atención. 2.2.3. Reforma Financiera La Ley de Instituciones del Sistema Financiero (LFSI) de 1994 creó la base legal para la liberalización financiera como medio de mejorar la intermediación financiera y mejorar la asignación de inversiones. Esta legislación complementó la reforma de la Carta del BCE en 1992, la cual liberalizó la política de tasas de interés y estableció un régimen cambiario más flexible. La reforma de la ley del banco central permitió que la política monetaria se centrara en derrotar la inflación y promover el uso indirecto Instrumentos de política monetaria. La desregulación y las políticas monetarias basadas en el mercado propiciaron a un mercado monetario activo y un dinámico mercado interbancario de divisas. A pesar de los problemas bancarios recurrentes y el peaje que cobraron en el desempeño económico durante los años ochenta, la reforma no estableció incentivos compatibles para los participantes en los mercados financieros. Los actores del mercado continuaron interactuando en un ambiente de relajada disciplina de mercado, alentado por el riesgo moral derivado de los sucesivos rescates otorgados durante los años ochenta..

(39) 22. La reforma no alentó a los depositantes ya los administradores, se apoyaron en un sustento monetario de los bancos centrales potencialmente grande para ayudar a los bancos con escasez de liquidez y solvencia. A su vez, las autoridades bancarias y el gobierno contaron con los recursos del banco central para financiar la resolución de los bancos en caso de crisis financiera. La liberalización financiera promovió la entrada libre y la salida de las instituciones al mercado financiero y niveló el campo de juego entre los bancos nacionales y extranjeros. El número de instituciones financieras aumentó a medida que los bancos aumentaron de 31 en 1993 a 44 en 1996, aunque los bancos extranjeros no se multiplicaron a pesar del estímulo introducido en la nueva legislación. Simultáneamente, las operaciones bancarias se expandieron, en particular en moneda extranjera, alentadas por la oleada paralela de sucursales offshore. A pesar de la expansión dinámica de la industria financiera, la Superintendencia de Bancos no logró aumentar la supervisión prudencial, como hubiera sido deseable en un ambiente más liberalizado. Probablemente la principal advertencia de la nueva legislación era la supervisión consolidada ineficaz que, para todos los propósitos prácticos, falló en vigilar eficazmente las sucursales extraterritoriales. La supervisión consolidada proporcionaba información escasa o, en el mejor de los casos, suministraba información con un retraso, por lo que las sucursales extraterritoriales nunca estaban bajo el control total de la Superintendencias de Bancos. La falta de una vigilancia amplia y efectiva abrió la puerta a prácticas que permitieron a los bancos eludir las regulaciones y los controles. En estas condiciones, las autoridades bancarias no.

(40) 23. pudieron obtener una evaluación precisa de la solidez del sistema financiero y, en caso de crisis bancaria, podrían encontrar importantes deficiencias, en particular si la liquidez implicaba sucursales a gran escala. Además, la nueva legislación financiera no creó el fundamento jurídico para prevenir la crisis y el socorro del banco. La vigilancia financiera se basó en prácticas de verificación del cumplimiento más que en procedimientos orientados al riesgo. El fracaso en el monitoreo de la asunción de riesgos fue una grave deficiencia en un ambiente de liberalización financiera, entradas de capital durante la primera mitad de la década de 1990 y creciente dolarización, ya que los intermediarios financieros podían comprometerse en transacciones que implicaban grandes riesgos de cambio y de crédito. La LFSI no proporcionó instrumentos adecuados para la resolución de los bancos en caso de que surgiera una crisis bancaria. La transferencia de depósitos de un banco en quiebra a una institución financiera sólida no estaba permitida y, por lo tanto, la resolución bancaria era invariablemente conducente al contagio a otras instituciones financieras ya que el cierre de un banco implicaría que todos los depositantes sufrirían pérdidas parciales o totales de sus Ahorros, o una asistencia de emergencias del banco central casi abierta. Como resultado, en cualquier caso, la resolución del banco daría lugar a una gran inestabilidad macroeconómica y potencialmente a un colapso monetario resultante del alto grado de dolarización financiera. Para mitigar los costos de posibles quiebras bancarias, el Ecuador había establecido una red de seguridad financiera, pero el diseño propiciaba la inestabilidad macroeconómica y creaba un riesgo moral..

(41) 24. El BCE fue asignado legalmente el papel de LOLR. Sin embargo, a pesar de la persistente dolarización de los depósitos durante los años noventa, la ley sólo permitiría a la CBE proporcionar asistencia de emergencia en moneda nacional y no en dólares. Además, la cantidad de ayuda de emergencia era casi ilimitada. Por lo tanto, una gran monetización tendería a deteriorar la estabilidad macroeconómica, en particular cuando el banco problemático era una gran institución. Asimismo, existía una garantía de depósito para proteger a los pequeños depositantes (hasta US $ 8.000 aproximadamente), que dependía de los fondos del banco central para ser efectivo, y, por lo tanto, también conllevaba efectos monetarios adversos. La dependencia excesiva de las redes de seguridad financiera sobre los recursos del banco central fue aparentemente parte de la cultura del país de rescatar a los deudores privados y los accionistas bancarios con los recursos del banco central. Bajo este marco legal e institucional, los intermediarios financieros participan en operaciones de riesgo, incluidas las transacciones en moneda extranjera, principalmente con sucursales extraterritoriales. Algunas de estas transacciones incluyeron el vencimiento del activo y el pasivo y los desajustes monetarios, los préstamos conectados e incluso las operaciones fraudulentas. El caso más destacado de la mala banca a mediados de los años noventa fue el del Banco Continental, que fue confiscado por el BCE en 1996 tras sucumbir a problemas irreversibles de liquidez y solvencia..

(42) 25. 2.3. Marco Contextual El Banco DelBank, es una institución financiera que empezó sus actividades en el año 2003, dedicada a brindar servicios personalizados a sus clientes. La compañía no mantiene participación de capital con otras instituciones financieras, ni como persona jurídica individualizada, ya que no mantiene conformado grupo financiero alguno. 2.3.1. Misión Contribuir al desarrollo socio económico del Ecuador, con personal altamente calificado, compitiendo con alta confiabilidad, seguridad, tecnología, calidad y oportunidad, preservando la estricta observancia de los principios éticos, morales y legales. 2.3.2. Visión Constituir, un Ente Financiero sólido y confiable que, además de participar activamente en el desarrollo y bienestar de todos los ecuatorianos, establezca y fortalezca un permanente vínculo familiar de los emigrantes ecuatorianos, radicados en el exterior, con sus familias en el Ecuador. 2.3.3. Responsabilidades Generales Según el código de ética y conducta del Banco DelBank, los funcionarios, empleados y colaboradores de las instituciones deben desempeñar sus tareas con sumo cuidado y capacidad técnica. De esta manera deben de regirse a los siguientes puntos: . Se responsabilizarán de alcanzar la capacitación necesaria para mejorar el desempeño de sus funciones.

(43) 26. . Se ajustarán en la determinación de los precios y condiciones de las operaciones en que intervengan, a la normativa aplicable según el tipo de operación de que se trate y, en su caso, a las reglas y tarifas establecidas por la institución.. . Aplicarán los procedimientos establecidos internamente, muy en especial en lo que se refiere a las facultades y límites de riesgos.. . Realizarán la contabilización de las operaciones contratadas con exactitud y rigor y mantendrán con iguales criterios los archivos y registros requeridos en su actividad.. . Aceptarán estrictamente las leyes y decretos que rigen al sistema financiero, así como las resoluciones, codificaciones y demás disposiciones de los Organismos de Control, incluyendo el control y Prevención de Lavado de Activos, Financiamiento del Terrorismo y otros Delitos.. . Observarán las normas relativas a seguridad e higiene en el trabajo, con el objetivo de prevenir y minimizar los riesgos laborales.. . Asegurarán un adecuado ambiente de control, estimulando y promoviendo la conciencia y el compromiso de control de todos los funcionarios. Empleados, colaboradores y su integridad y valores éticos. . Cumplirán, las normas políticas y procedimientos previstos en el Manual de Prevención de Lavado de Activos, financiamiento del terrorismo y otros Delitos..

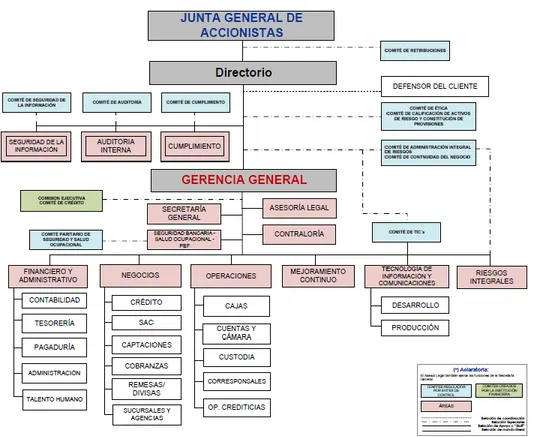

(44) 27. 2.3.4. Organigrama del Banco DelBank. Figura 1: Organigrama del Banco DelBank. La estructura organizacional del Banco DelBank permite dividir y coordinar de manera formal las diversas áreas de trabajo, buscando contribuir al desarrollo socio económico del Ecuador, con personal altamente calificado, compitiendo con alta confiabilidad, seguridad, tecnología, calidad y oportunidad, preservando la estricta observancia de los principios éticos, morales y legales. La empresa tiene una estructura organizativa vertical, donde los puestos administrativos se encuentran en la cumbre del organigrama, y los poderes de autoridad se derivan de manera descendente..

(45) 28. 2.3.5. La cartera de crédito Banco DelBank De acuerdo al Informe de Gobierno Corporativo (Banco DelBank S.A, 2015), la cartera obtenida al cierre del mes de Diciembre del año 2015, obtuvo un total de $19’118.228,80 de cartera bruta y $1’698.645,22 de cartera en fideicomiso con el CFN o Corporación Financiera Nacional. Esto quiere decir, que el total de exposición representa el 171.94% del Patrimonio técnico constituido por la institución al cierre del año 2015. El índice de morosidad, tuvo tendencia decreciente en el mismo año, afirmando una mejora del 5.56% representativa en la cartera global.. 2.4. Marco Conceptual Banco De acuerdo a (Quimí, 2013), un banco es una entidad que nace de la intermediación pública de recursos financieros que es su actividad específica y habitual; y aunque tal definición también puede ser aplicada a otras entidades financieras, establecer una definición conceptual de banco como entidad financiera claramente diferenciada de otras entidades financieras no es factible. El concepto de banco está relacionado íntimamente con la creación de dinero, lo que convierte a los bancos en intermediarios monetarios creadores de dinero por el uso de los depósitos a la vista del público. (Escoto, 2001) En otras palabras, un banco es un organismo público autónomo que tiene como objetivo promover el desarrollo del sistema financiero y respaldar el funcionamiento efectivo de sistemas de pagos..

(46) 29. Sistema Financiero Según (Superintendencia de Bancos, 2015) el sistema financiero es el conjunto de instituciones que tiene como objetivo el de canalizar el ahorro de las personas. Esta canalización de recursos permite el desarrollo de la actividad económica (producir y consumir) haciendo que los fondos lleguen desde las personas que tienen recursos monetarios excedentes hacia las personas que necesitan estos recursos. Un sistema financiero es importante ya que permite una estabilidad financiera, mediante una operación constante y eficiente.. Reforma La reforma de acuerdo a (Eumed, 2016) es un cambio, ya sea político o gradual, limitado y controlado, en el liderazgo político de la sociedad, en la política del gobierno y en las instituciones políticas, que termina modificando aspectos básicos de la convivencia social. No todo cambio moderado es una reforma.. Código Orgánico Monetario y Financiero El (Código Orgánico Monetario y Financiero, 2014), tiene por objeto regular los sistemas monetario y financiero, así como los regímenes de valores y seguros del Ecuador, este Código establece el marco de políticas, regulaciones, supervisión, control y rendición de cuentas que rige los sistemas monetario y financiero, así como los regímenes de valores y seguros, el ejercicio de sus actividades y la relación con sus usuarios..

(47) 30. Superintendencia de Bancos del Ecuador Se conoce como (Superintendencia de Bancos, 2015) al ente de Control de las instituciones financieras del sistema nacional que vela por la seguridad, estabilidad, transparencia y solidez de los sistemas, financiero y de seguridad social, mediante un eficiente y eficaz proceso de regulación y supervisión para proteger los intereses del público y contribuir al fortalecimiento del sistema económico social, solidario y sostenible.. Conocimientos financieros. Es el conjunto de habilidades, actitudes y comportamientos que las personas necesitan para tomar mejores decisiones en la administración de su dinero.. Cliente. Es la persona natural o jurídica, sociedad de hecho o de derecho con la que una institución financiera pública o privada establece, de manera directa o indirecta, ocasional o permanente, una relación contractual de carácter financiero, económico o comercial.. Educación financiera. Es un proceso continuo mediante el cual la población aprende o mejora la comprensión de los conceptos, características, costos y riesgos de los productos y servicios financieros, adquiere habilidades para conocer sus derechos y obligaciones y tomar decisiones a través de la información y asesoría objetiva recibida a fin de actuar con certeza y de esta manera mejorar sus condiciones y calidad de vida..

(48) 31. Facilitador. Es la persona encargada de transmitir conocimientos, a través de una metodología estructurada, con el objetivo de fortalecer las actitudes en la toma de decisiones por parte del público objetivo.. Grupos. Es la segmentación del público en general y usuarios, a los cuales se va a destinar los esfuerzos y recursos económicos presupuestados, por las entidades controladas para la educación financiera.. Medios de difusión. Son aquellos canales utilizados para realizar actividades de sensibilización e información de los contenidos del Programa de Educación Financiera, consejos y medidas de seguridad e Programa de la Educación Financiera. Directorio Información relacionada con los productos y servicios ofertados.. Modalidad de Capacitación. Es el medio a través de cual se realizarán actividades educativas definidas en los Programas de Educación Financiera..

(49) 32. Módulo. Corresponde a un conjunto de temas específicos que han sido desarrollados para un determinado público objetivo con el propósito de apoyar en el proceso de desarrollo de sus capacidades especialmente en temas financieros, tales como el módulo para jóvenes, entre otros. Proceso de educación financiera. Es un conjunto de fases y/o actividades de capacitación que las entidades controlada se realizan a favor del público objetivo; comprende diferentes módulos, modalidades de capacitación, indicadores de evaluación, información o asesoría, entre otros, con el propósito de generar conocimientos sobre educación financiera, que conlleva un cambio de actitud en el grupo objetivo de la población a la que está dirigida. Programa de educación financiera (PEF). Es un documento en el cual se establece la implementación del proceso de educación financiera desarrollado por las entidades controladas las que serán supervisadas y evaluadas por el organismo de control. Público objetivo. Es la población a quien va dirigido el Programa de Educación Financiera, clasificado en grupos y subgrupos. Subgrupos. Se denomina subgrupos al conjunto de clientes y colaboradores de la entidad, a quienes se dirige una acción de educación financiera, clasificados de acuerdo a los productos que cada entidad controlada ofrezca..

(50) 33. Sensibilización. Crear conciencia sobre los contenidos del Programa de Educación Financiera, de manera clara y sencilla a través de conceptos básicos y consejos en cuento al uso adecuado de productos, prestaciones y servicios, medidas de seguridad e información general relacionada con los productos y servicios ofertados. Zona Geográfica. Se entiende por "Zona Geográfica" al Cantón en el cual las entidades controladas operan o tengan presencia a través de su casa matriz, oficinas o agencias.. 2.5. Marco Legal Normas que regulan la segmentación de la cartera de crédito de las entidades del Sistema Financiero Nacional Resolución No. 043-2015-F Resolución No. 059-2015-F Resolución SB-2015-220 Resolución SB-2015-560 Art.1.- El sistema financiero nacional tendrá los siguientes segmentos de crédito: 1. Crédito Productivo. - Es el otorgado a personas naturales obligadas a llevar contabilidad o personas jurídicas por un plazo superior a un año para financiar proyectos productivos cuyo monto, en al menos el 90%, sea destinado para la adquisición de bienes de capital, terrenos, construcción de infraestructura y compra de derechos de propiedad industrial. Se exceptúa la adquisición de franquicias, marcas, pagos de regalías, licencias y la compra de vehículos de combustible fósil..

Figure

+4

Documento similar

o Cartera con riesgo de crédito etapa 1.- Son todos aquellos créditos cuyo riesgo de crédito no se ha incrementado significativamente desde su reconocimiento inicial hasta la fecha

Excluyendo estas inversiones, la cartera de créditos al sector privado de HSBC Bank Argentina creció un 21%, mientras que las financiaciones al sector público disminuyeron un 55%

B.3.2. Extirpación de lesiones cutáneas benignas de la cara, cuello y cuero cabelludo que precisan anestesia general o anestesia local potenciada B.3.2.2. Extirpación de

La Asociación ARRABAL está compuesta por personas procedentes de diversos campos, que trabajan para que competencias como creatividad, innovación y trabajo en

• Revisar las competencias que tiene el personal encargado de la recuperación de la cartera; señalar particularidades que figuren una amenaza, para el cumplimiento del objetivo

Cartera de crédito bruta excluyendo rendimientos (A45): se define como el total de la cartera vigente, en mora, vencida, restructurada y en cobranza judicial, excluyendo

De acuerdo con la distribución ponderada de la cartera según LTV unindexed (sin actualizar), para una muestra disponible próxima al 84% del total de entidades colaboradoras, un

La cartera de crédito por vencer del segmento de vivienda registró en mayo de este año una tasa de variación mensual de 0,76% al contabilizar un saldo acumulado de US$1.454