Diagnóstico del cálculo del costo de la UEB Motor Centro de Villa Clara

82

0

0

Texto completo

(2)

(3) Todo lo que somos es el resultado de lo que hemos pensado; está fundado en nuestros pensamientos, y está hecho de nuestros pensamientos. Anónimo.

(4)

(5) Dedicatoria. A mi madre Por ser lo más grande que tengo en la vida, por luchar junto a mí durante todos mis años de estudio, derrochando esfuerzos y desafiando obstáculos para poder verme realizada como profesional. Por darme todo lo que soy. A mi padre Por estar siempre ahí cada vez que lo he necesitado y por darme todo lo mejor de si. A mi tía Sinsurys y a mi tío Hiram Por tenerme como una segunda hija y por darme todo el amor, compresión y dedicación que me han brindado. A mis abuelos Por ser mis mejores guías y mis grandes estrellas. A Hiram Por todo su apoyo, amor, cariño y por luchar por este triunfo junto a mí..

(6)

(7) Agradecimientos A todas aquellas personas que de una forma u otra me tendieron la mano a lo largo de la vida y contribuyeron a la realización de este trabajo, llegue mi eterno agradecimiento. En Especial A mis padres por su confianza en mi y su apoyo ilimitado. A mis tíos por su ayuda y preocupación. A mi familia en general por su apoyo incondicional. A mi novio Hiram por su comprensión y por estar a mi lado dándome lo mejor de si. A mi tutora la Dra. Maylin por su dedicación, paciencia y entrega. A todos los trabajadores de la UEB Motor Centro de Villa Clara por su apoyo, especialmente a Elizabeth, por su paciencia, dedicación, esfuerzo y colaboración en la realización de este trabajo. A mi amigas, Zaily, Yenisel, especialmente a Lorely por guiarme en este trabajo y por estar siempre ahí. Al departamento de Contabilidad y en general a todos los profesores que de una forma u otra contribuyeron a mi formación como profesional. A la Revolución cubana y en especial a nuestro comandante por brindarme la oportunidad de ser hoy toda una profesional. A todos ustedes a quienes guardo con un sentimiento puro en mi corazón: Muchas Gracias..

(8)

(9) Resumen Los costos son imprescindibles para cualquier actividad económica, ya que estos determinan el valor del producto, así como los gastos incurridos en la realización de una mercancía o en la prestación de un servicio. Su utilidad en la gestión y dirección de la producción de bienes o servicios es de singular importancia, ya que no sólo es necesario conocer los resultados generales, sino también la eficiencia con que se logran dichos resultados. El presente trabajo se realizó en la UEB Motor Centro de Villa Clara, ubicada en Carretera Central # 208 entre B y C reparto Virginia, Santa Clara, Villa Clara. Este trabajo se llevó a cabo en la entidad, debido a que la misma presenta deficiencias en el cálculo de los costos, dado fundamentalmente por no tener definido un sistema para su cálculo. En este sentido se procede a efectuar el diagnóstico, que permitirá conocer la situación actual que presenta el cálculo de los costos, las deficiencias que el mismo pueda presentar, así como lograr identificar las formas y vías más indicadas que permitan su corrección en aras de alcanzar los objetivos previstos. Para su consecución se realizó una amplia búsqueda bibliográfica, que permitió arribar a conclusiones. y recomendaciones para el. mejoramiento del mismo y la materialización del objetivo propuesto. Demostrando que el cálculo de los costos en la entidad presenta deficiencias debido a que la empresa realiza el cálculo de forma general y no por órdenes de producción..

(10)

(11) Summary. All costs are in definitely needed for any activity for today's economy, the costs determine the value of any product; also, the costs of doing business will determine the cost of production and service. The italiciazation of the direction of the production of products and service are extremely important, not only because it helps us become familiar with the business results, but also the efficiency of which these products and services are provided. This present job was archieved by UEB Motor Centro de Villa Clara, is located in central road # 208 between B and C, Virginia, Santa Clara, Villa Clara, Cuba. This job was completed due to the deficiencies of the labor costs. There was no budget established for the costs of production or the costs of the services. We proceeded to diagnose and become familiar with the situation in order to obtain and calculate the actual costs for the products and service provided, we were able to identify the most important ways to correct and completed the objectives that we had in mind with this project. For this research we looked for many bibliographies and many studies of how an organization works, this permitted us to arrive at our conclusion and recommendations to better materialize our objectives and future budgets. Demonstrating that the calculation of the costs in the entity presents deficiencies because the company carries out the calculation in a general way and not for production orders..

(12)

(13)

(14) Índice. Páginas Introducción……………………………………………………………………..1 Capítulo1: Contabilidad de Costos. Conceptos y Generalidades. 1.1 La Contabilidad de costos…………………………………………………4 1.2 Elementos del costo de producción………………………………………8 1.3 Clasificaciones del costo…………………………………………………..11 1.4 Sistemas de Costos………………………………………………………..19 1.5 Sistemas de acumulación por órdenes de producción…………………24 1.6 Diagnóstico de un sistema de costo………….…………………………..34 Capítulo2: Diagnóstico del cálculo del costo en la UEB Motor Centro de Villa Clara. 2.1Características generales de la UEB Motor Centro de Villa Clara…..35 2.2Caracterización de su objeto social……………………………………...42 2.3 Diagnóstico del cálculo del costo en la UEB Motor Centro de Villa Clara……..............................................................................................44 Conclusiones……………………………………………………………………...50 Recomendaciones………………………………………………………………..52 Bibliografía………………………………………………………………………...53 Anexos……………………………………………………………………………...55.

(15)

(16) Introducción Para cualquier sistema de dirección económica los costos constituyen un elemento indispensable en la planificación y toma de decisiones tanto en las grandes, medianas, como pequeñas empresas del país, por lo que es preciso contar con mecanismos ágiles y eficientes que permitan el cálculo con un grado elevado de confiabilidad. El entorno económico actual, que se desenvuelve en una situación de crisis mundial dado. por. los grandes niveles de globalización e. internacionalización, exige de las empresas. de todos los sectores de. nuestra economía, un esfuerzo constante y niveles de perfeccionamiento que les permitan mantenerse en el mercado nacional e incrementar las exportaciones, lo que podría lograrse a través de la oferta de mejores productos y servicios, desde la perspectiva de los clientes, al menor costo posible. Para la UEB Motor Centro de Villa Clara su misión fundamental es desarrollar con profesionalidad la prestación de los servicios de Mantenimiento y Reparación al parque automotor en la red de talleres que permiten convertir a la entidad en referencia nacional dentro de estos servicios. Referente a ello, el presidente de los Consejos de Estados y de Ministros Raúl Castro Ruz expresó: "…Será nuestro deber en los próximos años elevar al máximo la eficiencia en la utilización de nuestros recursos económicos y humanos. Llevar la cuenta minuciosa de los gastos y los costos…" A lo largo de todos los años asegurar la eficiencia en la utilización de los recursos tanto económicos como humanos, ha constituido una premisa, en el desempeño de cualquier trabajo, así como la oferta de productos y servicios con la calidad y atención merecida.. 1.

(17) En este sentido el costo juega un papel esencial, pues el hecho de que a través de él, sea posible medir el comportamiento de la actividad de la empresa y la economía en general permite definirlo como un instrumento eficaz para la dirección, siempre y cuando su cálculo responda a un registro fiel y oportuno de los gastos reales incurridos en la producción, en correspondencia con las normas y presupuestos establecidos Por ello, es necesario que se cuente con un instrumento normativo, que sirva de base principalmente a las empresas para elaborar sus propios sistemas y enfocar el verdadero uso del costo, facilitando a su vez la adecuada uniformidad en su planificación y cálculo, así como en el registro de los gastos, conforme con las exigencias ramales y de la economía nacional. Es por todas estas razones que para la UEB Motor Centro de Villa Clara, es de suma importancia la realización de este diagnóstico al cálculo de los costos, pues la empresa al no contar con un sistema de costo, posee deficiencias en su cálculo, dado que lo realiza a partir de una Ficha de costo que se confecciona sin tener en cuenta los costos reales de cada uno de los servicios. que se. prestan, siendo esta la Situación. problémica a enfrentar. Partiendo. de esto se. define. como Problema. científico: ¿qué. características posee el cálculo de los costos de la UEB Motor Centro? Este diagnóstico se realiza con la finalidad de que luego de concluido el mismo, la entidad cuente con herramientas suficientes para confeccionar su propio sistema de costo, a través del cual, podrá proceder efectuar un correcto cálculo de los costos. Para lograr este propósito se define como Objetivo general: Realizar un diagnóstico del cálculo de los costos de la UEB Motor Centro de Villa Clara.. 2.

(18) Como Objetivos específicos se trazan: 1- Conformar el marco teórico referencial de la investigación. 2- Caracterizar la UEB Motor Centro de Villa Clara. 3- Describir los procesos que en la entidad objeto de estudio se llevan a cabo. 4- Realizar un diagnóstico sobre el cálculo de los costos. Para dar solución al objetivo planteado se define la siguiente Hipótesis: Si se realiza un diagnóstico del cálculo de los costos, entonces se podrá actuar en función de su mejoramiento. El trabajo estará estructurado en dos capítulos fundamentalmente: Capítulo 1: Se desarrolla la fundamentación teórica en la cual se recogen los principales conceptos y generalidades de la Contabilidad de Costos y específicamente del Sistema de Costos por Órdenes. Capítulo 2: Se realiza una caracterización de la UEB Motor Centro de Villa Clara, y de su sistema de trabajo, se describen las principales áreas de trabajo de la entidad en las que se llevan a cabo los diferentes procesos de prestación de servicios, y por último se procede a efectuar el diagnóstico,. llegándose. a. identificar. las. principales. deficiencias. detectadas. Luego del desarrollo de los mismos, se llegan a las conclusiones y recomendaciones del trabajo, donde se fundamentan los resultados obtenidos y las sugerencias dadas a la empresa para lograr un mejor cálculo de los costos.. 3.

(19)

(20) Capítulo1: Contabilidad de Costos. Conceptos y Generalidades. La Contabilidad de Costos, suministra la información analítica relativa a los costos de los productos y servicios generados por la empresa, la cual es fundamenta en hechos reales o históricos y sirve de apoyo para la confección de los presupuestos y el cálculo de los costos estándar y desviaciones, así como para facilitar a los usuarios de la misma, el diagnóstico y la toma de decisiones. Con el desarrollo de este primer capítulo, se pretende dar un recorrido por todo el área contable de los costos, para luego de concluido el mismo, tener elementos bases, que faciliten la comprensión de los posteriores temas tratados. 1.1 La Contabilidad de Costos La Contabilidad. se desenvuelve en. dos campos de acción. fundamentales, los que enmarcan la razón de ser de esta ciencia y cubren todo su contenido,. distinguiéndose mayormente, en los. destinatarios a los cuales llega la información, que permita posteriormente la toma de decisiones a los diferentes usuarios; de esta manera tenemos a la Contabilidad Financiera o Externa y a la Contabilidad Gerencial o de Costos. (Fig. 1.1). Contabilidad Financiera. Contabilidad de Gestión Contabilidad de Costos. Fig. 1.1 Relación entre la Contabilidad Financiera y la Gerencial Fuente: Amat y Pilar Soldevila. Contabilidad y Gestión de Costes. Ediciones (Gestión 2000), 2004. 4.

(21) La Contabilidad Financiera o Externa es la encargada de la obtención de información histórica sobre las relaciones de la empresa con el exterior y tiene como usuarios de esta información a los acreedores, bancos, empleados, sindicatos, etc. (Amat y Soldevila, 2004: 14) Como se observa en la Fig. 1.1 la Contabilidad de Costos es un subconjunto de la Contabilidad de Gestión1, de tal manera que puede existir una Contabilidad de Costos en una empresa en la que no se ha desarrollado una Contabilidad de Gestión, si previamente no se ha implantado en la organización un sistema de costos. Para el cálculo del costo, la Contabilidad de Costos utiliza, datos elaborados en el ámbito de la Contabilidad Financiera (costos externos) y a su vez la primera ofrece a la segunda la información relativa a los inventarios producidos en el seno de la organización y el costo de los productos vendidos, con el fin de que la Contabilidad Externa pueda elaborar los estados financieros. Como se puede ver existe un intercambio informativo entre la Contabilidad Financiera y la Contabilidad de Gestión. a través de la. Contabilidad de Costos, pero no así en lo referente a la nacionalización del costo, cuyas técnicas (organización del proceso,. círculos de la. calidad, etc.) no forman parte de la Contabilidad Externa. En fin, la Contabilidad de Costos por medio de una relación dualista con la Contabilidad financiera, ofrecerá. a. la misma una correcta. determinación del costo de los productos y la consiguiente valoración de los inventarios, así como las cuantías de los trabajos realizados por la empresa para su inmovilizado. (Amat y Soldevila, 2004: 25-26) 1. Es una rama de la contabilidad, que tiene por objeto la captación, medición y valoración de la circulación interna, así como su nacionalización y control, con el fin de suministrar a la organización la información relevante para la toma de decisiones de la misma. Tiene como destinatarios de su información a los directivos de las empresas. Tiene carácter interno.. 5.

(22) La contabilidad de costos muestra sus inicios alrededor del año 1494 con la Revolución Industrial, donde se. incrementó la necesidad del. desarrollo de un sistema de contabilidad financiera; al cambiar la producción, dejando de ser casera para convertirse en industrial, la cual requería de inversión monetaria, ya fuera de individuos o de bancos. Por esto los Estados Financieros y la inclusión de una Auditoría externa tomaron importancia relevante en la comunidad de la información financiera a terceros. La contabilidad de costos se desarrolló en un ambiente caracterizado por un incremento en la mecanización y estandarización, estas particularidades ayudan a entender la base fundamental de la clasificación de los costos de fabricación. (HANSEN, Don R, 1995) La Contabilidad de Costos, también llamada Contabilidad Analítica, es una de las partes de la Contabilidad de Gestión y se centra en el cálculo de los costos de los servicios o productos que ofrece una empresa (Amat y Soldevila, 2004), así como de su registro, con el fin de que puedan medirse, controlarse e interpretarse los resultados de cada uno de ellos, a través de la obtención de costos unitarios (Cu) y costos totales (CT) en progresivos grados de análisis y correlación. Esta ciencia se caracteriza fundamentalmente por: . Ser analítica, puesto que se planea sobre segmentos de una empresa, y no sobre su total.. . Previsora del futuro, a la vez que registra los hechos ocurridos.. . Los movimientos de las cuentas principales son en unidades.. . Sólo registra operaciones internas.. . Refleja la unión de una serie de elementos: materia prima, mano de obra directa y cargas fabriles.. 6.

(23) . Determina el costo de los materiales usados por los distintos sectores, el costo de la mercadería vendida y el de las existencias.. . Sus períodos son mensuales y no anuales como los de la contabilidad general.. . Su idea implícita es la minimización de los costos.. Desde el punto de vista contable, costo es la suma de valores, cuantificables en dinero que representan el consumo de los factores de la producción (Materiales Directos, Mano de Obra Directa y Costos Indirectos de Fabricación) desembolsados para lograr el objetivo a obtener de cuyo costo se trate. Los propósitos fundamentales de los costos son: 1. Proporcionar informes relativos a costos para medir la utilidad y evaluar el inventario (estado de resultados y balance general). 2. Ofrecer información para el control administrativo de las operaciones y actividades de la empresa (informes de control). 3. Proporcionar información a la administración para fundamentar la planeación y la toma de decisiones (análisis y estudios especiales). El costo es el valor sacrificado o al que se renuncia para alcanzar un objetivo específico. Entre los objetivos y funciones para la determinación de costos, tenemos: . Servir de base para fijar precios de venta y para establecer políticas de comercialización.. . Facilitar la toma de decisiones.. . Permitir la valuación de inventarios.. . Controlar la eficiencia de las operaciones.. 7.

(24) . Contribuir a planeamiento, control y gestión de la empresa.. De esta manera se puede ver que los costos son imprescindibles para cualquier actividad económica, ya que estos determinan el valor del producto, así como también son de. gran importancia en la toma de. decisiones de las grandes, medianas y pequeñas empresas. 1.2 Elementos del Costo de Producción. La Contabilidad de Costos tiene tres elementos que son puntuales en su desarrollo e imprescindibles para su realización, puesto que siempre la fabricación de un bien o servicio implica el uso de Materias Primas o Materiales, de Mano de Obra. Directa y de Costos Indirectos de. Fabricación. Materia Prima o Materiales Los materiales que. constituyen el principal elemento del costo en la. elaboración de un producto y que realmente forman parte del producto terminado se conocen con el nombre de materias primas o materiales principales. Los que no se convierten físicamente en parte del producto o tienen importancia secundaria se llaman materiales o materiales auxiliares. El único elemento del costo de fabricación nítidamente variable., lo constituye la materia prima. La misma se puede presentar de manera directa o indirecta a la producción. Los. materiales directos son todos aquellos que pueden identificarse. fácilmente en el producto terminado y representa el principal costo en la elaboración del producto Los materiales indirectos son aquellos utilizados en la elaboración de un producto, pero no son fácilmente identificables y son incluidos como parte de los costos indirectos de fabricación.. 8.

(25) Mano de obra La mano de obra de producción se utiliza para convertir las materias primas en productos terminados. La mano de obra es un servicio que no puede almacenarse y no se convierte, en forma demostrable, en parte del producto terminado. La mano de obra representa la labor empleada por las personas que contribuyen de manera directa o indirecta en la transformación de la materia prima de ahí que esta tenga dos subdivisiones: La mano de obra directa: es la. empleada directamente en la. transformación de la materia prima en un bien o producto terminado y se considera un costo primo y a la vez un costo de conversión. La mano de obra indirecta: es el trabajo empleado por el personal de producción que no participa directamente en la transformación de la materia. prima,. como. superintendente, etc y. el. gerente. de. producción,. supervisor,. es considerada como parte de los costos. indirectos de fabricación. Costos Indirectos de Fabricación Los costos indirectos de fabricación como lo indica su nombre son todos aquellos costos que no se relacionan directamente con la manufactura, pero contribuyen y forman parte del costo de producción. Todos los costos indirectos de fabricación son directos con respecto a la fábrica o planta. Clasificación de los costos indirectos de fabricación 1. Los costos indirectos de fabricación pueden subdividirse según el objeto de gasto en tres categorías: . materiales indirectos.. 9.

(26) . mano de obra indirecta.. . costos indirectos generales de fabricación.. Además de los materiales indirectos y la mano de obra indirecta, las cargas fabriles incluyen el costo de la adquisición y mantenimiento de las instalaciones para la producción y varios otros costos de fábrica. Incluidos dentro de esta categoría tenemos la depreciación de la planta y la amortización de las instalaciones, la renta, etc. 2. Los costos indirectos de fabricación en base a su comportamiento respecto a la producción pueden ser: . variables,. . fijos. . mixtos.. Los costos indirectos de fabricación variables. cambian en proporción. directa al nivel de producción, cuando mayor sea el total de unidades producidas, mayor será el total de costos indirectos de fabricación variables, Ej. La mano de obra indirecta, materiales indirectos y la depreciación acelerada. Los costos indirectos de fabricación fijos. permanecen constantes. durante un período relevante, independientemente de los cambios en los niveles de producción dentro de ese período. Ej. La depreciación lineal y el arrendamiento del edificio de fábrica. Los costos indirectos de fabricación mixtos no son totalmente fijos ni totalmente variables en su naturaleza. Estos deben separarse de componentes fijos y variables para propósitos de planeación y control. Ej. Los arrendamientos de camionetas para la fábrica y el servicio telefónico de fábrica por citar algunos.. 10.

(27) Por su parte también podemos encontrar en el área contable otros cotos como son los Costos de Distribución que son precisamente aquellos que no son de producción; es decir que no pueden ser asignados al producto en forma específica, por lo que se distribuyen en función del objeto de costos. Su existencia es tan real como la de los costos de producción y son pagados, en último término, por el consumidor, pues una distribución costosa encarece el producto. La distribución comprende todas las actividades necesaria para convertir en dinero el efecto manufacturado; comenzando desde el momento que los artículos son entregados al almacén de productos terminados y terminado en el momento en que se recibe el pago por el artículo vendido, abarcando los gastos de venta, los gastos de administración y los gastos financieros conectados a esta actividad distribuidora. 1.3 Clasificaciones del Costo. La información requerida por la empresa se puede encontrar en el conjunto de operaciones diarias, expresada de una forma clara en la contabilidad de costos. Para suministrar esta información comprensible, útil y comparable, la misma debe estar basada en los ingresos y costos pasados necesarios para el costeo de productos, así como en los ingresos y los costos proyectados para la toma de decisiones. Los datos que necesitan los usuarios se pueden encontrar en un "Pool" de información de costos y se pueden clasificar en diferentes categorías según: . La naturaleza de los elementos del costo.. . La relación con la producción.. . La capacidad para asociarlos con los objetivos del costo.. 11.

(28) . La relación con el volumen de ventas.. . El departamento donde se incurren.. . El período en que se van a cargar los costos al ingreso.. . Las actividades realizadas.. . La relación con la planeación, el control y la toma de decisiones.. Esta información queda fundamentada a continuación con los aspectos más significativos relacionados con estas clasificaciones. . La naturaleza de los elementos del costo.. Los costos que se clasifican según la naturaleza de los elementos del costo, son calculados en la mayoría de las empresas a través de los costos externos2.Aquí encontramos a los: Costos. de materias primas y auxiliares: Son aquellos que abarcan a. demás del costo incurrido en la compra de materias primas o auxiliares, cualquier otro costo de aprovechamiento Costo de servicios exteriores: Aquí se recogen servicios de naturaleza divisa, adquiridos por la empresa que no estén relacionados con las compras de existencia .dentro de esta partida aparecen cuentas tales como: Costos de tributos: Se incluyen todo lo relacionado con la cuenta Otros Tributos, puesto que en la misma se localizan tipos de Costes que deben incluirse en el cálculo de costos, dependiendo del objetivo de costo. Costos de personal :incluyen todos los costos relacionados con la partida costos de personal (son todas las retribuciones al personal, cualquiera que sea la forma o el concepto por el que se satisface mas las cuotas o la. 2. Aquellos que facilita la Contabilidad Financiera y que pueden ser incorporados a la Contabilidad de Costos sin modificaciones.. 12.

(29) seguridad social a cargo de la empresa y todos los demás gastos de carácter social ). Costo de amortizaciones :se incluyen las dotaciones a la amortización recogidas en el grupo 68 del Plan General de Contabilidad, siempre que estén calculados con criterio técnico sobre todo lo referente a inmuebles , maquinaria , instalaciones , equipos informáticos , equipos de transporte etc.( Ripoll y Balada,2003:47-54.) . La relación con la producción.. Esta está íntimamente relacionada con los elementos del costo de un producto y con los principales objetivos de la planeación y el control. Las dos categorías, con base en su relación con la producción son: Costos Primos: Son todos los materiales directos y la mano de obra directa de la producción. Costos primos = MD + MOD Costos de Conversión: Son los relacionados con la transformación de los materiales directos en productos terminados, o sea la mano de obra directa y los costos indirectos de fabricación. Costos de conversión = MOD + CIF . La capacidad para asociarlos con los objetivos del costo.. Es precisamente el objetivo de costo el. punto de referencia en base al. cual se establece dicha clasificación, dependiendo del nivel de relación existente entre dichos costos y el objetivo de costo propuesto. Costos directos: son aquellos que pueden ser asignados de forma directa a la unidad de producto, o a la línea de producción obtenida; siempre y cuando el objetivo del costo sea el producto .De hay que estos tipos de. 13.

(30) costo serán aquellos que estén relacionados directamente con el objetivo que persiga la empresa. Costos indirectos: aquellos que no puedan ser asignados directamente al output (matriz de entradas y salidas) obtenido; es decir no tienen relación directa con las unidades de actividad especifica o de producción. Por tanto aún cuando son costos que contribuyen a la consecución de los objetivos de la empresa no pueden ser asignados a estos objetivos de forma directa. (Ripoll y Balada, 2003:65-66) . La relación con el volumen de ventas.. Aquí se incluyen todos aquellos costos que se verán afectados como consecuencias de las decisiones. que se tomen en la empresa. y. manifiestan por ello diferentes comportamientos y aquellos también que varíen producto de una variación en el volumen de actividad. Costos variables: Se denominan así a los costos que varían. en. proporción a los cambios en el nivel de actividad, es decir, si aumenta la actividad (unidades producidas, importe de ventas,...) se incrementan los costos y si desciende el volumen de actividad, decrecen entonces dichos costos. Dentro de este costo variable encontramos a los costos variables unitarios y los costos variables totales. Con el primero se pueden llevar acabo estimaciones para un período determinado y permanece fijo. Mientras que el segundo viene dado en función del costo variable unitario y el nivel de actividad y varía con arreglo a los aumentos o disminuciones en el nivel de actividad. Costos fijos: Son aquellos que no varían cuantitativamente a pesar de producirse cambios en el volumen de actividad. Aquí también tenemos dos tipos de costos fijos, los costos fijos totales y los costos fijos unitarios, que disminuirán. a medida que se vayan. aumentando el nivel de actividad y viceversa.. 14.

(31) Costos mixtos: compuestos por aquellos costos que están formados de una parte fija y otra variable , es decir costos que no son completamente fijos ni variables .Existen dos clases de costos mixtos :costos semivariables y costos escalonados . Costos semivariables: estos tipos de costos pueden tener una parte fija, por la instalación, líneas alquiler etc., y otra parte variable en función del consumo realizado. Costos escalonados: se refiere a aquellos costos fijos que cambian su cuantía según diferentes niveles de actividad. (Ripio y Balada, 2003:69-71) . El departamento donde se incurren.. Un departamento es la principal división funcional de una empresa. El costeo por departamentos ayuda a la gerencia a controlar los costos indirectos y a medir el ingreso. Según este clasificador los costos se pueden clasificar segun los siguientes departamentos: Departamento de producción Estos contribuyen directamente a la producción de un artículo e incluyen los departamentos donde tienen lugar los procesos de conversión o de elaboración.. Comprende las operaciones manuales. y mecánicas. realizadas directamente sobre el producto. Departamento de servicios Son aquellos que no están directamente relacionados con la producción de un artículo. Su función consiste en suministrar servicios a otros departamentos. Los costos de estos departamentos por lo general se asignan a los departamentos de producción. . El período en que se van a cargar los costos al ingreso.. 15.

(32) Esta clasificación ayuda a la gerencia en la medición del ingreso, en la preparación de estados financieros y en la asociación de los gastos con los ingresos en el período apropiado. Según la misma tenemos: Costos del producto: Son los que se identifican directa e indirectamente con el producto. Estos costos no suministran ningún beneficio hasta que se venda el producto y por consiguiente se inventarían hasta la terminación del producto. Cuando se venden los productos, sus costos totales se registran como un gasto denominado costo de los bienes vendidos. Costos del período: Estos no están directa ni indirectamente relacionados con el producto. Los costos del período se cancelan inmediatamente, puesto que no puede determinarse ninguna relación entre el costo y el ingreso. . Las actividades realizadas.. Esta clasificación esta unida a las necesidades que pueda tener la empresa en crear subdivisiones de actividades operativas en su organización, con el fin de alcanzar su objetivo de control productivo. Costos de aprovechamiento: representan la totalidad de los costos incurridos por la empresa para abastecer de materias primas a los procesos de transformación,. unida al precio de adquisición, para. conseguir el valor de consumo total de los materiales o el costo de los materiales. De ahí que sus dos componentes principales sean precio de adquisición de de los materiales adquiridos en el mercado externo y los costos específicos de aprovechamiento. Costos de fabricación o transformación: son los costos vinculados a aquellas actividades que directamente inciden el proceso de fabricación de la empresa. Los costos de manufactura son la suma de los materiales. 16.

(33) directos, de la mano de obra directa y de los costos indirectos de fabricación. Costos comerciales y distribución: aquí se recogen los costos de todas las actividades. que. intervienen. directa. e. indirectamente. en. la. comercialización venta y distribución de los productos obtenidos en el proceso de fabricación o comprados a terceros son consecuencias de la necesidad de vender los productos en el mercado externo. Costos administrativos y gerenciales: son aquellos que soportan las empresas por la necesidad de realizar tareas de carácter administrativos, contratar servicios exteriores o utilizar parte de sus estructuras. A medida que se conoce su origen y destino, este tipo de costos se ha de repercutir a las áreas a los cuales les prestan servicios. (Ripoll y Balada, 2003: 5464) Costos financieros: Estos se relacionan con la obtención de fondos para la operación de la empresa. Incluyen el costo de los intereses que la compañía debe pagar por los préstamos, así como el costo de otorgar crédito a clientes. . La relación con la planeación, el control y la toma de decisiones.. Estos costos ayudan a la gerencia y a los administradores en las funciones de planeación, control y toma de decisiones. Entre estos costos se pueden destacar: Costos estándar: Es un tipo de costo objetivo a cumplir en un período de tiempo futuro, útil para tomar decisiones correspondientes y proveer el futuro; calculado por unidad de producto. Costos presupuestados: Es también un tipo de costo objetivo a cumplir en. un. período. de. tiempo. futuro,. útil. para. tomar. decisiones. 17.

(34) correspondientes y proveer el futuro; pero calculado por centro de responsabilidad. Tanto los costos presupuestados como los estándares son. costos. futuros, diferenciados solo por la forma de cálculo de los mismos. Costos controlables: Costos relativos a aquellos factores sobre los cuales un responsable puede ejercer un control durante un período de tiempo. Costos no controlables: Son aquellos sobre los que el responsable de un centro no puede ejercer ninguna influencia, al no estar autorizado para ello. En este caso, se trata de costos repercutidos a un departamento como consecuencia de la reasignación que se haga de ciertos conceptos de costos a los distintos departamentos de la empresa; por ejemplo, la asignación del costo de alquiler del edificio a los departamentos se puede realizar con criterios más o menos objetivos, pero de ningún modo su gestión depende del responsable del departamento. Costos fijos comprometidos: Son costos fijos derivados de poseer una planta o instalación industrial, equipo o una organización básica; tales costos quedan afectados fundamentalmente por decisiones a largo plazo que tienen que ver con el nivel de capacidad que se desee. Costos relevantes: Aquellos que varían según las decisiones que se adopten Costos irrelevantes: Los que no varían de manera significativa en función de las alternativas elegidas. Costos diferenciales: Costos incurridos ante diferentes alternativas posibles, que se comparan para la toma de decisiones, debiéndose analizar la totalidad de los costos, tanto fijos como variables, como productivos o no productivos. Son costos que pueden incrementarse, disminuirse o modificarse, producto de la estrategia seleccionada.. 18.

(35) Costos de oportunidad: Es el costo o sacrificio medible de rechazar una alternativa, seleccionando otra, en la elección de cursos alternativos de acción o estrategias. Aquí se ha podido observar como los costos tienen un sin número de manifestaciones, en dependencia de la finalidad que se persiga, de ahí la importancia de conocer cada una de estas expresiones, para un mejor entendimiento del trabajo realizado. 1.4 Sistemas de Costos. Según Vicente Ripoll y Tomás Balada (2003), un sistema de costos constituye un conjunto de reglas y procedimientos que hacen posibles la acumulación de datos contables para proceder a la valoración de la producción, es decir a calcular el costo de los productos obtenidos. Los sistemas de costeo son subsistemas de la contabilidad general los cuales manipulan los detalles referentes al costo total de fabricación. La manipulación incluye, clasificación, acumulación, asignación, y control de datos, para lo cual se requiere un conjunto de normas contables, técnicas y procedimientos de acumulación de datos tendentes a determinar el costo unitario del producto. (Sinisterra, 1997). Por lo general los sistemas de costos se caracterizan por: . Asignar costos a las unidades producidas durante el período.. . Proporcionar el valor de los inventarios de la producción en proceso de transformación.. . Proporcionar información para el control de los costos en toda su amplitud.. . Facilitar información para la toma de decisiones de la alta gerencia especializada en las que intervienen los costos.. . Contribuir a la labor sistemática y continua de reducción de costos.. 19.

(36) Dadas las características de los sistemas de costos, se puede observar que. es posible su implantación en toda organización que ejecuta. actividad económica generadora de bienes y servicios, (Pérez, 1999) Según la literatura consultada los sistemas de cálculo de los costos pueden ser diversos, partiendo de los parámetros que se utilicen para su identificación. Existen. sistemas. de. costeo. los. cuales. han. sido. utilizados. tradicionalmente, tales así como: los sistemas por órdenes específicas y por procesos, sistemas históricos y predeterminados y los. sistemas. variable y absorbente; éstos pueden ser combinados, rediseñados, complementados y/o adaptados a las necesidades y características específicas de cada organización. Por su parte Vicente Ripoll y Tomás Balada (2003) enuncian tres grandes grupos que encierran y categorizan a los diferentes sistemas de cálculo de los costos, ellos son: A: Sistemas de costo con relación a las técnicas de valoración. B: Sistemas de costos relacionados con los métodos de asignación de costos. C: Sistemas de costos dependiendo de la acumulación. A: Sistemas de costo con relación a las técnicas de valoración: En función de la técnica utilizada para la valoración de la producción, así como del momento y el tiempo en el cual se lleva a cabo el proceso de cálculo, se integran los sistemas: Sistema de costo estándar. Sistema de costo normal. El sistema de costo estándar se diseña con fin de control, para ello se somete a un análisis riguroso las condiciones en que se lleva a cabo el. 20.

(37) proceso productivo, a fin de garantizar una eficiencia y eficacia en el empleo de los factores productivos. Los sistemas de costos normales. de uso extensivo en la actualidad. utilizan para la valoración de los productos, costos reales o actuales, tanto para los materiales, como para la mano de obra, en la medida que esta información sea fácilmente obtenible. B: Sistemas de costos relacionados con los métodos de asignación de costos. En función de la porción de costos que se vierten al producto vinculados al tratamiento que se otorga a los costos indirectos de fabricación se distinguen. Sistema de costos completo. Sistema de costos variables. A través de un sistema de costos completo, en cada fase de producción, los productos van absorbiendo todos los costos relacionados con su fabricación. Al costo de los materiales se le va agregando a través de los distintos procesos productivos todos los costos de mano de obra directa y todos los costos de producción asignados. Por su parte en un sistema de costo variable se imputa al costo del producto , aquellos costos de producción que varían según el volumen de fabricación ; es decir independientemente de que se trate de materiales, de mano de obra directa o costos indirectos, se incorporan al costo siempre que su consumo varíe proporcionalmente al volumen de la producción .por el contrario ,todos los costos fijos cuyo consumo no tiene una relación directa al volumen fabricado , no serán incorporados al costo de producción. C: Sistemas de costos dependiendo de la acumulación. El proceso de acumulación es aquel que de una forma organizada recoge, agrupa y clasifica los costos relacionados con el proceso. 21.

(38) productivo, con el fin de proporcionar información relevante para el objetivo perseguido. Atendiendo a la forma en que se recogen o acumulan los costos, los sistemas de costo pueden ser: Sistemas de costo por órdenes de trabajo Sistema de costo por proceso(Ripoll y Balada, 2003:75-82) Los sistemas por órdenes específicas son aquellos en los que se acumulan los costos de la producción de acuerdo a las especificaciones del cliente. De manera que los costos que demandan cada orden de trabajo se van acumulando para cada trabajo (Sinisterra, 1997). Los sistemas por proceso son aquellos donde los costos de producción se acumulan en las distintas fases del proceso productivo, durante un lapso de tiempo. En cualquiera de estos dos sistemas se pueden acumular los costos en base a información actual (costos reales), información de tipo estándar (costos predeterminados) o información híbrida (costos normales) que proviene. de la conjunción de las dos anteriores. De igual forma, es. posible en cada uno de estos dos sistemas, enfocar el cálculo de los costos, aplicando un modelo de costo completo o de costo variable. Otros autores como Amat y Pilar Soldevila, (2004) muestran otras formas de cálculo de los costos; dado por el desarrollo que ha experimentado la producción en los últimos años, y por la necesidad de imputar los costos indirectos a los objetivos de costo de una forma más razonable a como se hace en los sistemas de. costos convencionales o tradicionales. (referidos con anterioridad).. 22.

(39) Aquí tenemos a la filosofía ABC, basada en el principio de que la actividad es la causa que determina la incurrencia en costos y de que los productos consumen actividades3. El proceso habitual de asignación de cotos con el ABC puede hacerse de 2 maneras alternativas: a) La asignación de costos se inicia con la localización de los costos en. las. secciones. o. centros. de. costos. correspondientes.. Posteriormente los costos de las secciones se reparten entre las actividades que se realizan en cada sección y finalmente los costos de las actividades se asignan a los productos u otros objetivos de costos, en función de los inductores de los costos4. b) El proceso anterior también puede hacerse en determinadas empresas sin pasar por las secciones; en este caso los costos indirectos se imputan las actividades, a través de los que se denominan agrupaciones de costos5. En general se puede afirmar que el sistema ABC aporta una mayor precisión al cálculo de costos en lo que respecta a los costos indirectos, puesto que los trata con una mayor profundidad. Actualmente existe gran variedad de sistemas de costeo, los cuales deben ser adaptados a las características y necesidades particulares de cada organización, para lograr así la eficiencia y eficacia óptima en su implantación y utilización.. 3. Conjunto de tareas que generan costos y que están orientadas a la obtención de un. output para elevar el valor añadido a la organización. 4. Causas de los costos.. 5. Unidades en las que se localizan los costos de una actividad.. 23.

(40) 1.5 Sistemas de acumulación de costos por órdenes de trabajo. En. el. Modelo de Acumulación de Costos por Ordenes de Trabajo. (SACOT) los costos se asignan y acumulan para cada trabajo (puede ser un pedido, un lote, una unidad de producción o un contrato).Se utiliza cuando las operaciones se realizan de acuerdo con las especificaciones de los distribuidores o clientes. Los tres factores de producción se aumentan con arreglo. a su identificación con cada orden de trabajo.. Cuando cada producto es algo distinto del anterior, los costos de producción del mismo también serán distintos, y estos costos pueden y deben acumularse por separados. (Ripoll y Balada, 2003) Características: . Se usa cuando la producción consiste en trabajos a pedido; también se utiliza cuando el tiempo requerido para fabricar una unidad de producto es relativamente largo y cuando el precio de venta depende estrechamente del costo de producción.. . Puede adoptarse cuando se puede identificar claramente cada trabajo a lo largo de todo el proceso desde que se emite la orden de fabricación hasta que concluye la producción.. . La demanda suele anticipar a la oferta.. . Enfatiza la acumulación de costos reales por órdenes específicas.. . La fabricación está planeada para proveer a los clientes de un determinado número de unidades, o a un precio de venta acordado.. . Se conoce el destinatario de los bienes o servicios antes de comenzar la producción.. . La unidad de costeo es la orden.. 24.

(41) . Cada trabajo representa distintas especificaciones de fabricación. (período de tiempo para la fabricación, recorrido de la producción, máquinas a utilizarse, etc.). . El costo del trabajo es una base para hacer una comparación con el precio de venta y sirve como referencia para las futuras cotizaciones de precios en trabajos similares.. . La producción no tiene un ritmo constante; por lo cual requiere una planeación que comienza con la recepción de un pedido, que suele ser la base para la preparación y emisión de la orden de fabricación.. . Permite conocer con facilidad el resultado económico de cada trabajo.. . Se puede saber el costo de cada trabajo en cualquier momento. Por lo tanto se simplifica la tarea de establecer el valor de las existencias en proceso.. . La determinación de los costos, aunque trabajosa, es sencilla de entender.. A continuación se muestran algunas de las ventajas y desventajas que trae aparejado la utilización de este sistema en el cálculo de los costos: Ventajas . Puede saberse que órdenes han dejado utilidad y cuales pérdidas. . Da a conocer con todo el detalle el costo de producción de cada artículo.. . Pueden hacerse estimaciones futuras con base a los costos anteriores. . Se conoce la producción en proceso, sin necesidad de estimarla. 25.

(42) Desventajas . Su costo de operación es muy alto, debido a que se requiere una gran labor para obtener todos los datos en forma detallada.. . Se requiere mayor tiempo para obtener los costos.. . Existen serias dificultades en cuanto al costo de entregas parciales de productos terminados, ya que el costo total no se obtiene hasta la terminación de la orden.. En cualquier sistema de costo por órdenes, la orden de trabajo, constituye el documento básico; las que se emiten generalmente por duplicado. Un primer ejemplar acompaña la producción y un segundo se utiliza como base para todo el sistema de producción y de costos. Cada orden de producción tiene que ser enumerada consecutivamente, lo cual posibilita el control de las órdenes en proceso durante períodos prolongados. En el departamento de contabilidad se habilita una hoja de submayor de costos por órdenes, desde que se comienza con. la emisión de las. órdenes. Al concluir la orden se prepara una hoja resumen de costos, donde. se vierten los datos registrados en el submayor de gastos,. determinándose el costo total y unitario de cada orden. De aquí podemos concluir que en un sistema de costos por órdenes, en el sistema contable de una empresa cubana se tienen fundamentalmente 5 modelos, tales como: 1. La orden de producción (Especifica de cada empresa) 2. El Submayor de Costos por órdenes (Puede tener similitud en algunas empresas) 3. Vale. de. entrega. de. materiales. (Modelo. SNC. 1-13):. el. procedimiento de confección de este modelo también conlleva a la presentación del modelo de solicitud de materiales (SNC 1-12). 26.

(43) 4. El reporte de mano de obra que forma parte del sistema de nóminas, el cual es específico de cada empresa. 5. El resumen de costos (también especifico de cada empresa). Registro de las órdenes de trabajo. Dado el carácter no constante de la producción, se requiere para una económica utilización de la mano de obra y la maquinaria, de una planeación cuidadosa. La misma comienza con el recibo de un pedido por cliente, lo que constituye la base para la preparación y emisión a la fábrica de una orden de producción; que es precisamente la que contiene información e instrucciones para la fábrica con respecto a las especificaciones del producto, el período de tiempo para la fabricación, recorrido de la producción, máquinas a utilizarse, etc. Hoja de costos Es el documento de contabilidad, que contiene la acumulación de costos para cada trabajo, subdividida en las principales categorías de costos, pues a medida que se hacen las requisiciones de materiales y se incurre en la mano de obra, se anotan los trabajos pertinentes en los formularios de requisición de materiales y boleta de tiempo. La hoja de costos de los trabajos constituye un mayor auxiliar para la cuenta trabajos en proceso. En cualquier momento, el saldo en esta cuenta es igual a los saldos sumados de las hojas de costos de trabajos. Cuando se termina un trabajo, el costo se totaliza en la hoja de costos y se usa como base para trasladar el costo de la orden a Productos Terminados o Costo de Ventas. Los materiales y la mano de obra directa se cargan a cada trabajo conforme a la identificación de las requisiciones de materiales (Cada requisición de materiales, muestra el número de orden de trabajo, el número del departamento, las cantidades y las descripciones de los. 27.

(44) materiales solicitados, también se muestra el costo unitario y el costo total) y de las tarjetas de tiempo, mientras que, los costos indirectos se aplican en función a las bases de distribución. La contabilización de los materiales cuenta con dos secciones fundamentalmente: Compra de materiales: aquí los suministros. y las materias primas. empleados en la producción se solicitan mediante el departamento de compras. Estos materiales se guardan en el almacén o bodega de materiales como también se le dice, bajo el control de un empleado y se entregan en el momento de presentar una solicitud aprobada de la manera establecida. Uso de materiales: consiste en obtener las materias primas necesarias, del almacén. Cualquier entrega de materiales por el empleado encargado debe ser respaldada por una requisición de materiales aprobada por el gerente de producción o por el supervisor del departamento. Cuando los materiales son directos, se realiza un asiento en el libro diario para registrar la adicción de materiales a inventario de trabajo en proceso. Cuando hay materiales indirectos, se cargan a una cuenta de control de costos indirectos de fabricación. Para el registro de la mano de obra en un sistema de costo por órdenes se tienen dos documentos fundamentales: . La tarjeta de tiempo.. . La boleta de trabajo.. Diariamente los empleados insertan las tarjetas de tiempo en un reloj de control de tiempo cuando llegan, cuando salen, y cuando regresan de almorzar, cuando toman descanso y cuando salen del trabajo. Este procedimiento provee mecánicamente el registro del total de horas. 28.

(45) trabajadas cada día por cada empleado y suministra, de esta forma, una fuente confiable para el cálculo y el registro de la nómina. La suma del costo de la mano de obra y las horas empleadas en las diversas órdenes de trabajo, debe ser igual al costo total de la mano de obra y al total de horas de mano de obra para el periodo. A intervalos periódicos se resumen las tarjetas de tiempo para registrar la nómina, y las boletas de trabajo para cargarlas al inventario de trabajo en proceso o a control de costos indirectos de fabricación. Para la contabilización de los costos indirectos de fabricación se utiliza la hoja de costos indirectos de fabricación por departamentos, que constituye un documento fuente para el cálculo de los costos indirectos de fabricación en un sistema de costeo de órdenes de trabajo. La distribución de los costos indirectos de fabricación de las órdenes de trabajo, puede hacerse a través de un sistema de costos normalizado o normal donde las "tasas predeterminadas"6 son usadas para aplicar los gastos generales, o a través de un sistema de costos reales, donde ninguna tasa es predeterminada. Las tasas predeterminadas se expresan en términos de la hora de mano de obra directa, horas-máquina, etc. La tasa predeterminada se calcula antes de iniciar la producción y su resultado se expresa en pesos ($), cantidades (#), o porcentajes (%) los cuales se multiplican por el nivel de producción realizado con el fin de aplicar la porción de los costos indirectos de fabricación generados por los departamentos de apoyo a los departamentos productivos, su cálculo se puede expresar como sigue:. 6. Son un factor utilizado para realizar la distribución de los costos indirectos estimados durante el proceso de producción.. 29.

(46) Carga Fabril Presupuestada Tasa Predeterminada = ----------------------------------------Base Presupuestada (# H. MOD) (# H. MAQUINA) (# UNIDADES PRODUCIDAS). De forma general podemos concluir que: El costeo por órdenes de trabajo es un método de acumulación y distribución de costo utilizado por las compañías que elaboran productos de acuerdo con especificaciones del cliente. En un sistema de costos por órdenes los materiales directos y la mano de obra directa se acumulan por órdenes. Los costos indirectos se acumulan por departamentos, y luego se distribuyen a las órdenes de trabajo. En esencia todos los costos de fabricación se asignan a los productos fabricados. 1.6 Diagnóstico de un sistema de costo. El diagnóstico constituye una herramienta fundamental para evaluar o determinar las condiciones en las que se pueda encontrar determinado ente económico. Pero en su utilización se deben tener en cuenta determinados aspectos que aquí te presentamos. En dependencia del objetivo que se persigue, así como del análisis a que quiere someterse la empresa, puede plantearse que existen dos tipos fundamentales de diagnóstico: (Rodríguez L, J, Diagnóstico Industrial / Jorge Rodríguez López. CUJAE, 1974.) General Total o Integral: el cual abarca todos los sistemas y subsistemas que conforma la empresa o unidad, tiene el objetivo de detectar. 30.

(47) deficiencias, que no se conoce exactamente donde pueden localizarse y por tanto es necesario revisarlo todo. Parcial o Particular: puede ser de alguna función básica de dirección, algún subsistema de la empresa o fábrica, mantenimiento, control de la calidad, protección e higiene, algún frente de trabajo, subdirección, departamentos o sección. Tiene como objetivo mejorar un sistema implantado o un determinado frente de trabajo. El objetivo del diagnóstico es examinar, en la organización empresarial que se estudia, los siguientes aspectos: (Guía metodológica para realizar el. diagnóstico. empresarial,. Grupo. ejecutivo,. Perfeccionamiento. Empresarial. Mayo 1998. ) 1. Los problemas que se afrontan, de forma detallada y a fondo. 2. Describir, identificar y definir el qué, cuándo, quién y porqué. 3. Describir en que grado las situaciones actuales, están en correspondencia con los nuevos requerimientos. 4. Poner al descubierto los factores y las fuerzas que ocasionan los problemas. 5. Preparar la información necesaria para adoptar decisiones, sobre como orientar el trabajo encaminado a la solución de los problemas. 6. Examinar cabalmente las relaciones que tienen importancia entre los problemas en cuestión, los objetivos de la organización y el rendimiento logrado. 7. Evaluar la capacidad potencial para introducir modificaciones, y las reservas existentes, para resolver los problemas con eficacia. Cuando se procede a diagnosticar los costos en un ente económico determinado,. hay. que. identificar. tres. momentos. diferentes. e. 31.

(48) independientes que preceden al análisis de la ejecución real lograda: la planificación de los costos esperados para el nivel de producción prevista, el registro de los gastos reales en que se incurre y el cálculo de los costos unitarios, imprescindibles estos últimos, tanto para la valoración y control de las producciones, como para el análisis de los resultados y de la eficiencia con que opera la empresa. Planificación del costo. La planificación del costo se debe realizar mediante el análisis del comportamiento de las normas de gastos, las series históricas de los mismos incurridos en períodos anteriores, el aprovechamiento de las capacidades, así como la cuantificación de las medidas de reducción que sea posible aplicar avalados por la participación activa de los trabajadores. Desde el punto de vista económico la planificación del costo debe estar precedida de un minucioso y pormenorizado análisis técnico a nivel de cada unidad organizativa de la empresa, de las capacidades utilizadas y gastos incurridos en el período base y la influencia que puedan haber ejercido los distintos factores técnico-económicos que inciden en ellos. Adicionalmente la empresa debe efectuar una evaluación crítica del comportamiento de los otros gastos fijos inducidos por los requerimientos de la producción. La planificación del costo requiere un ordenamiento por área de los gastos por su naturaleza, el cual se muestra en un presupuesto. Es decir que el presupuesto de gastos por área de responsabilidad constituye la base organizativa que asegura la correcta planificación del costo con vistas a asegurar la efectividad del plan; de ahí la importancia que tiene la elaboración, control y discusión sistemática de dichos presupuestos.. 32.

(49) Cálculo del costo. El cálculo del costo permite el análisis de los gastos incurridos en la producción de un producto o varios, así como de los componentes de éstos, de la producción en proceso e incluso de la producción defectuosa. La finalidad del cálculo del costo es: . Garantizar el análisis de la eficiencia de la producción, facilitando la adopción de medidas oportunas para corregir las desviaciones del costo planificado e incrementar la eficiencia de las empresas.. . Contribuir a la correcta fundamentación de los indicadores del plan.. . Facilitar el análisis en la formación de los precios.. El cálculo del costo para facilitar la adopción de decisiones requiere de un registro eficiente de las operaciones que permita un análisis del mismo por productos, partes de productos o surtidos de productos en dependencia del nivel de agregación que se haya adoptado. Registro de los gastos. El proceso de registro de los gastos comprende la recopilación, clasificación y contabilización de las operaciones que se llevan a cabo en un período determinado. A través de este proceso, la empresa efectúa la anotación de los hechos económicos ocurridos en el desenvolvimiento de su actividad productiva a través de los distintos registros establecidos. Dentro de los gastos que son objeto de registro, se encuentran entre otros: los consumos materiales, salarios devengados, depreciación de activos fijos tangibles y otros gastos monetarios. El registro constituye una de las etapas fundamentales, ya que garantiza la confiabilidad del análisis de la gestión. En la medida que el registro no recoja la realidad del hecho económico así será la distorsión que. 33.

(50) provocará en las etapas posteriores, incluyendo la confección de los respectivos planes. Como puede apreciarse, las tres etapas básicas descritas: planificación, registro y cálculo, constituyen la base indispensable que permite el control del costo y que asegura el análisis comparativo de los resultados realmente logrados con las previsiones efectuadas, con vistas a modificar la acción administrativa en la medida que sea necesario a fin de que la empresa alcance los objetivos básicos de la eficiencia.. 34.

(51)

(52) Capítulo 2: Diagnóstico del cálculo del costo en. la UEB Motor. Centro de Villa Clara. Para la formulación de una estrategia competitiva en una organización es necesario tener un pleno conocimiento de la misma, tanto internamente como a nivel del entorno en que esta se desenvuelve. Es teniendo en cuenta esto y considerando los objetivos trazados, que en este capítulo se realiza un análisis de los principales aspectos concebidos para el desarrollo de las actividades llevadas a cabo. en la empresa. objeto de estudio y en específico, se estudian las particularidades del cálculo de los costos. En este sentido se efectúa el diagnóstico y se profundiza en la valoración del trabajo desarrollado hasta el momento, llegándose a identificar los principales problemas que se presentan. 2.1 Características generales de la UEB Motor Centro de Villa Clara. Por necesidad del Ministerio del Transporte de brindarle atención a la marca CITROEN, marca oficial del MITRANS, en especial a la empresa REX1, es que surge el taller Motor Centro de Villa Clara, que posteriormente expande sus servicios a otras empresas y a otra marca como es a la YUTONG. El taller Motor Centro de Villa Clara, se inauguró el 11 de marzo del 2000, siendo el segundo taller inaugurado en el país. Está ubicado en Carretera Central # 208 entre B y C reparto Virginia, en una zona eminentemente industrial y de comercio, lo cual facilita el acceso de los clientes a esta instalación. Pertenece a MOTOR CENTRO que a su vez se subordina al Grupo Empresarial de TRADEX, que es una Unión de empresas del MITRANS.. 1. También pertenece al Ministerio del Transporte.. 35.

(53) La. entidad. tiene. como. misión. fundamental,. desarrollar. con. profesionalidad la prestación de los servicios de Mantenimiento y Reparación al parque automotor en la red de. talleres que. permitan. convertirla en referencia nacional dentro de estos servicios. De ahí que su visión sea precisamente, ser la entidad líder en los servicios de mantenimiento y reparación del parque automotor a todo lo largo del país en las líneas y marcas seleccionadas, expandiéndonos a nuevos servicios y marcas. La planta ha sido homologada por la sociedad clasificadora Registro Cubano de Buques, dedicada a la normalización de los procedimientos y procesos de las empresas del transporte. El Objeto Empresarial de esta entidad fue aprobado por Resolución No. 84/09 del 02 de Marzo del 2009 del Ministro de Transporte y quedó de la siguiente forma: 1. Ofrecer servicios de mantenimiento, reparación y reconstrucción de vehículos automotores, incluyendo agregados mayores y menores, en pesos cubanos y pesos convertibles. 2. Ofrecer servicios de auxilio en la vía en pesos cubanos y pesos convertibles. Estos servicios son prestados a las entidades del sistema MITRANS, a los que pertenecen a la Asociación TRADEX, a terceros (empresas mixtas y firmas extranjeras), y otros. El taller Motor Centro de Villa Clara forma parte de una red de talleres, contando con diez a nivel nacional, seis en Ciudad de La Habana, uno en Villa Clara, uno en Camaguey, uno en Holguín y uno en Santiago de Cuba (Anexo1), los cuales representan la marca CITROEN y YUTONG en Cuba, y se dedican a garantizar con profesionalidad la prestación de. 36.

(54) servicios de mantenimiento y reparación al parque automotor, así como servicios de chapistería y pintura monocapa2 y bicapa3. La UEB de Villa Clara cuenta con varias áreas de trabajo: Área Chapistería. Área de Mecánica. Área de Pintura. Área de Pantry. Área de Dirección. Área de Almacén. Área de Inyección. Área de Yutong. Estas áreas se identifican por centros de costos específicos asociados a cada una de ellas (101, 102, 103, 104, 105, 106, 107,0150 respectivamente) y las cuentas de gastos que se utilizan se clasifican fundamentalmente en Generales y de Administración, de Operación, Financieros y Otros además de contar con los elementos gastos establecidos. La entidad desde sus inicios cuenta con tecnología de punta en las tres áreas productivas principales. En el área de pintura y chapistería se cuenta con tecnología AKZO NOBEL CAR REFINISHES (SIKKENS), la cual es líder mundial en esta materia y. en el área de mecánica la. 2. Es un tipo de pintura que trae incluido en su composición el brillo, de ahí que lleve una sola preparación. 3 Es un tipo de pintura que no trae incluido en su composición el brillo, de ahí que lleve más de una preparación, pues al utilizarla, primero se da la tinta y después el barniz, este último quien le da el brillo a la pintura.. 37.

(55) empresa tiene la exclusiva de la garantía a nivel nacional de la marca CITROEN, que es la marca líder del Ministerio del Trasporte, el cual provee de herramientas, equipamiento y se ocupa del adiestramiento de los técnicos de acuerdo a los avances de la marca a nivel mundial. Por su parte la fuerza laboral que compone este centro es de 30 trabajadores, la mayoría lo constituyen los hombres y solo laboran 4 mujeres. Dirección. Cubierta. Hombres. Gerente. 1. Contadores. 2. Comerciales. 2. x. Jefe de Taller. 1. x. Otras Áreas. Cubierta. Mujeres. x x. Hombres. Técnico Experto. 1. x. Mecánicos. 10. x. Chapisteros. 4. x. Pintores. 2. x. Pantrista. 1. Chofer. 1. x. Fregador. 1. x. Almacenero. 1. x. Grueros. 3. x. x. Mujeres. x. Entre las principales funciones que se llevan a cabo en aras del objeto social para el cual fue creado, se encuentran:. 38.

(56) 1. Cumplir y hacer cumplir con lo que está legislado. 2. Cumplir con todo lo orientado por la dirección general en la entidad de Motor Centro Habana. 3. Garantizar una estrecha colaboración con el Sindicato, la UJC, el PCC así como con Motor Centro Habana y sus unidades y el resto de las UEB de todo el país. 4. Establecer una adecuada comunicación entre el área directiva, la administrativa. así. como. con. el. resto. de. los. trabajadores. pertenecientes al centro. 5. Rendir cuenta mensual a la Unidad de Motor Centro Nacional del desempeño de la empresa y del resultado de su gestión. 6. Responder por la calidad del servicio que presta garantizando el nivel de competitividad en el escenario económico. 7. Organizar, dirigir y controlar la actividad contable y financiera de la Empresa. 8. Organizar y controlar la actividad de Seguridad y Salud y las medidas para preservar el medio ambiente. 9. Evaluar y responder por los resultados económicos y financieros de la UEB. 10. Orientar, organizar y ejecutar la creación de las condiciones para reducir los costos y gastos. 11. Ejecutar una eficiente gestión de cobros y pagos que permita lograr la liquidez necesaria para cumplir sus obligaciones económicas. 12. Emitir periódicamente los estados y balances contables establecidos.. 39.

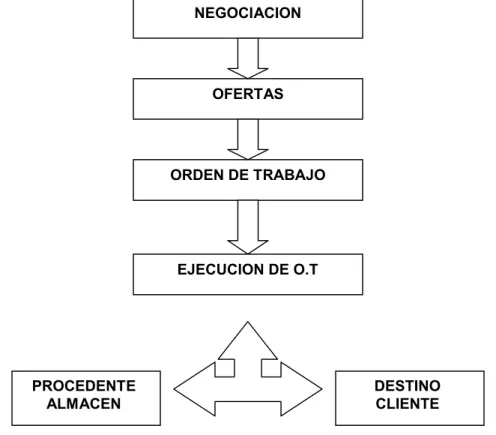

(57) 13. Asegurar que el personal de la empresa desempeñe y desarrolle sus actividades de acuerdo a las exigencias de sus funciones y contenido de trabajo. 14. Responder ante Motor Centro Habana. por los resultados de la. empresa. 15. Responder por la seguridad y protección de toda la empresa. Los servicios que se brindan se centran específicamente en: . Mantenimiento y reparación de vehículos automotores.. . Alineación de dirección.. . Alineación de luces.. . Balanceo de neumáticos.. . Reparación del sistema de freno.. . Reparación y diagnóstico del sistema eléctrico.. . Reparación, calibración y comprobación de bombas de inyección e inyectores diesel y gasolina.. . Chapistería y pintura automotriz.. . Auxilio en la vía.. Sus principales clientes son: TRANSGAVIOTA, TRD, Almacenes Universales y ASTRO porque son empresas con flotas de carros. Los cobros se efectúan en dos monedas: divisa y moneda nacional, la primera solo para las empresas mixtas y la segunda para los clientes estatales. A las empresas estatales se les presta el servicio cobrando los materiales al costo, más los gastos de fuerza de trabajo; se les cobra generando cuentas por cobrar a menos de 30 días. Las empresas mixtas generalmente no contraen deudas.. 40.

Figure

Outline

Documento similar