UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES “UNIANDES”

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD SUPERIOR Y AUDITORÍA, CPA.

PROYECTO DE INVESTIGACIÓN PREVIO A LA OBTENCIÓN DEL TÍTULO DE INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORÍA

Y FINANZAS, CPA.

TEMA:

SISTEMA CONTABLE Y GESTIÓN DE COMPRAS DE EL “COMERCIAL LOOR” DEL CANTÓN EL CARMEN, PROVINCIA DE MANABÍ.

AUTORA: REVELO CHAZO MARILYN SULAY.

ASESORA: ING. BENALCÁZAR PALADINES MÓNICA ELIZABETH, MSC.

APROBACIÓN DEL ASESOR DEL TRABAJO DE TITULACIÓN.

CERTIFICACIÓN:

Quien suscribe, legalmente CERTIFICA QUE: El presente Trabajo de Titulación realizado por la señorita Marilyn Sulay Revelo Chazo, estudiante de la Carrera de Contabilidad Superior y Auditoría, CPA., Facultad de Sistemas Mercantiles, con el tema “SISTEMA CONTABLE Y GESTIÓN DE COMPRAS DE EL “COMERCIAL LOOR” DEL CANTÓN EL CARMEN, PROVINCIA DE MANABÍ”, ha sido prolijamente revisado, y cumple con todos los requisitos establecidos en la normativa pertinente de la Universidad Regional Autónoma de los Andes “UNIANDES”, por lo que apruebo su presentación.

Santo Domingo, julio de 2017

DECLARACIÓN DE AUTENTICIDAD.

Yo, Marilyn Sulay Revelo Chazo, estudiante de la Carrera de Contabilidad Superior y Auditoría, CPA., Facultad de Sistemas Mercantiles, declaro que todos los resultados obtenidos en el presente trabajo de investigación, previo a la obtención del título de INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS, CPA., son absolutamente originales, auténticos y personales a excepción de las citas, por lo que son de mi exclusiva responsabilidad.

Santo Domingo, julio de 2017

Srta. Marilyn Sulay Revelo Chazo CI. 172441148-1

DERECHOS DE AUTOR.

Yo, Marilyn Sulay Revelo Chazo, declaro que conozco y acepto la disposición constante en el literal d) del Art. 85 del Estatuto de la Universidad Regional Autónoma de los Andes, que en su parte pertinente textualmente dice: El Patrimonio de la UNIANDES, está constituido por: La propiedad intelectual sobre las investigaciones, trabajos científicos o técnicos, proyectos profesionales y consultoría que se realicen en la Universidad o por cuenta de ella;

Santo Domingo, julio de 2017

Srta. Marilyn Sulay Revelo Chazo CI. 172441148-1

CERTIFICACIÓN DEL LECTOR DEL TRABAJO DE TITULACIÓN.

Yo, Fanny Maricela Pozo Hernández, en mi calidad de Lectora del Proyecto de Titulación.

CERTIFICO:

Que el presente trabajo de titulación realizado por la estudiante Marilyn Sulay Revelo Chazo sobre el tema “SISTEMA CONTABLE Y GESTIÓN DE COMPRAS DE EL “COMERCIAL LOOR” DEL CANTÓN EL CARMEN, PROVINCIA DE MANABÍ”, ha sido cuidadosamente revisado por la suscrita, por lo que he podido constatar que cumple con todos los requisitos de fondo y formas establecidos por la Universidad Regional Autónoma de los Andes, para esta clase de trabajos, por lo que autorizo su presentación.

Santo Domingo, octubre de 2017

DEDICATORIA.

Al esfuerzo de mi madre y de mis hermanos por brindarme el regalo más

grande la oportunidad de estudiar y apoyarme en cada ciclo de mi vida.

Al cariño de mi hermana por estar siempre presente brindándome apoyo.

A mis sobrinos(as) ellos son mi motivación y quiero que vean en mí un

ejemplo de superación y siempre tengan presente que con esfuerzo y

dedicación se logra grandes cosas en la vida.

AGRADECIMIENTO.

Agradezco infinitamente a mi madre por tener plena confianza en apoyarme,

brindándome cariño y mucho amor para motivarme siempre, creyendo en mis

capacidades.

A mis hermanos Edison Revelo y Vinicio Revelo a mi hermana Aracely Revelo

por pensar en mí siempre, aunque tengamos nuestras diferencias siempre

están apoyándome cuando lo necesito.

A mis amigos(as) casi hermanos(as) de la vida siempre apoyándonos unos a

otros para salir adelante en nuestros objetivos propuesto los guardo

infinitamente en mi corazón.

A una Perona especial Alexander Q. Por la paciencia y acompañarme en

todo el proceso de aprendizaje.

A mis estimados amigos Juan Mora pareja de mi amiga de infancia Nathaly

Macay, a ellos por brindarme su paciencia y tiempo, con sus enseñanzas, su

amistad y su cariño no me queda más que agradecimiento hacia ellos y

desearle muchos éxitos en su vida los aprecio y llevo en el corazón.

RESUMEN.

El presente proyecto investigativo tiene como objetivo proponer la implementación de un sistema contable, que consiste en un conjunto de operaciones que se realiza dentro de una entidad de manera cronológica mediante registros contables, políticas y demás. En una empresa comercial permite medir estándares en cuanto a facturación, inventario, clientes, comisiones, y demás información necesaria que se adapte a los objetivos de una empresa, con el fin de poder efectuar la eficiente toma de decisiones gerenciales.

Para la ejecución de la investigación, se empleó la modalidad cuantitativa y cualitativa con más incidencia en la modalidad cuantitativa ya que permitió el desarrollo de procesos contables, costos y por ende la obtención de estados financieros confiables, así mismo se empleó métodos, técnicas e instrumentos de investigación.

ABSTRACT.

The present research project aims to propose the application of an accounting system, which consists in a set of operations that is performed within an entity in a chronological manner through accounting records, policies and others. In a commercial company it is possible to measure standards in terms of billing, inventory, customers, commissions, and other necessary information that is adapted to the objectives of a company, in order to be able to make efficient management decisions.

For the execution of the research, the quantitative and qualitative method was used with more incidence in the quantitative modality since it allowed the development of accounting processes, costs and therefore the obtaining of reliable financial statements, as well as using methods, techniques and instruments research.

ÍNDICE GENERAL.

Pág.

APROBACIÓN DEL ASESOR DEL TRABAJO DE TITULACIÓN. DECLARACIÓN DE AUTENTICIDAD.

DERECHOS DE AUTOR.

CERTIFICACIÓN DEL LECTOR DEL TRABAJO DE TITULACIÓN. DEDICATORIA.

AGRADECIMIENTO. RESUMEN.

ABSTRACT.

INTRODUCCIÓN. ... 1

Planteamiento del problema. ... 2

Formulación del Problema. ... 3

Delimitación del problema. ... 3

Objeto de Estudio. ... 3

Campo de Acción. ... 3

Identificación de la línea de investigación. ... 3

Objetivo General. ... 4

Objetivos Específicos. ... 4

Idea a Defender. ... 4

Variables de la Investigación. ... 4

Justificación del tema. ... 5

Metodología a emplear. ... 5

Resumen de la estructura del proyecto de investigación. ... 5

Aporte Teórico. ... 6

Significación Práctica. ... 6

Novedad Científica. ... 6

CAPÍTULO I... 7

1 MARCO TEÓRICO. ... 7

1.2 ANÁLISIS DE LAS DISTINTAS POSICIONES TEÓRICAS SOBRE EL OBJETO DE

INVESTIGACIÓN. ... 7

1.2.1 La Contabilidad. ... 7

1.2.1.1 Importancia. ... 8

1.2.2 Normativa contable. ... 9

1.2.2.1 Nic 1 Presentación de estados financieros. ... 9

1.2.2.2 Nic 2 Inventarios. ... 9

1.2.3 Auditoria. ... 9

1.2.3.1 Importancia. ... 10

1.2.4 Sistema Contable. ... 10

1.2.4.1 Propósito el Sistema Contable. ... 11

1.2.4.2 Estructura del Sistema Contable. ... 12

1.2.4.3 Modelo de sistema contable. ... 13

1.2.5 Gestión de compra. ... 15

1.2.5.1 Compras. ... 15

1.2.5.2 Gestión de compra... 15

1.2.5.3 Características de la Gestión de Compras. ... 16

1.2.5.4 Detección y descripción de la necesidad. ... 17

1.2.5.5 Análisis ABC. ... 18

1.2.5.6 Preparación de la Compra. ... 18

1.2.5.7 Seguimiento y control. ... 20

1.2.5.8 La estructura por Localización. ... 20

1.2.5.9 Búsqueda y selección de proveedores. ... 21

1.2.5.10 Petición y evaluación de ofertas. ... 22

1.2.5.11 Políticas de compra ... 22

1.2.5.12 La negociación. ... 23

1.2.5.13 Ejecución de la Compra. ... 24

1.2.5.14 Forma de Pago. ... 24

1.2.5.15 Razones Financieras. ... 26

1.2.5.16 Clasificación de las razones financieras. ... 26

1.4 CONCLUSIONES PARCIALES DEL CAPÍTULO. ... 29

CAPÍTULO II ... 31

2 MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA PROPUESTA. ... 31

2.1 CARACTERIZACIÓN DE LA EMPRESA EN EL CONTEXTO INSTITUCIONAL. ... 31

2.2 PROCEDIMIENTO METODOLÓGICO PARA EL DESARROLLO DE LA INVESTIGACIÓN. ... 32

2.2.1 Modalidad de investigación. ... 32

2.2.1.1 Cualitativa- cuantitativa. ... 32

2.2.2 Tipos de investigación... 32

2.2.2.1 Investigación de campo. ... 32

2.2.2.2 Investigación descriptiva. ... 32

2.2.3 Población y muestra. ... 33

2.2.3.1 Población. ... 33

2.2.3.2 Muestra. ... 33

2.2.4 Métodos, técnicas e instrumentos de investigación. ... 34

2.2.4.1 Métodos. ... 34

2.2.4.2 Técnicas. ... 34

2.2.4.3 Instrumentos de investigación ... 35

2.2.5 Interpretación de resultados. ... 35

2.2.5.1 Entrevista dirigida al propietario del comercial. ... 35

2.2.5.2 Encuesta al área Comercial de la empresa. ... 38

2.2.6 Verificación de la idea a defender. ... 40

2.3 PROPUESTAS DEL INVESTIGADOR. ... 41

2.4 CONCLUSIONES PARCIALES DEL CAPITULO INVESTIGADOR ... 41

CAPÍTULO III. ... 42

3 VALIDACIÓN DE LOS RESULTADOS DE SU APLICACIÓN. ... 42

3.1 TÍTULO DE LA PROPUESTA: SISTEMA CONTABLE Y GESTIÓN DE COMPRAS DE EL “COMERCIAL LOOR” DEL CANTÓN EL CARMEN, PROVINCIA DE MANABÍ. ... 42

3.2 DESARROLLO DE LA PROPUESTA. ... 42

3.2.1 Justificación. ... 42

3.2.3 Objetivo Específicos. ... 42

3.2.4 ESTRUCTURA DEL SISTEMA CONTABLE PROPUESTO. ... 43

3.2.4.1 Direccionamiento estratégico propuesto para la empresa. ... 43

3.2.4.2. Lista de Chequeo. ... 44

3.2.4.3. Políticas internas propuestas. ... 47

3.2.4.4. Manual de funciones propuesto. ... 49

3.2.4.5. Catálogo de cuentas propuesto. ... 53

3.2.4.6. Manual de procedimientos del catálogo de cuentas propuesto ... 56

3.2.4.7. Flujogramas propuestos. ... 61

3.2.4.8. Diseño de Documentos fuente propuestos. ... 66

3.2.4.9. Diseño de formularios ... 71

3.2.4.10 Análisis de inventario ABC. ... 77

3.2.4.11 Mínimos y Máximos. ... 80

3.2.4.12 Elaboración del Ejercicio Práctico. ... 83

3.2.4.12.1 Planteamiento y desarrollo del ejercicio contable del período. ... 85

3.3 VALIDACIÓN DE LA PROPUESTA. ... 112

3.4 CONCLUSIONES PARCIALES DEL CAPÍTULO. ... 112

CONCLUSIONES Y RECOMEN DACIONES GENERALES. ... 112 BIBLIOGRAFÍA.

ÍNDICE DE TABLAS.

Tabla 1. Determinación de la Población ... 33

Tabla 2. Encuesta al área Comercial ... 38

Tabla 3. Lista de chequeo ... 45

Tabla 4. Manual de funciones para el Gerente General ... 49

Tabla 5. Manual de funciones para el Bodeguero. ... 50

Tabla 6. Manual de funciones para el Contador General ... 51

Tabla 7. Manual de funciones para el Jefe de Compras ... 52

Tabla 8. Catálogo de Cuenta ... 53

Tabla 9. Manual de procedimientos del catálogo de cuentas. ... 56

Tabla 10. Formato de devolución de artículos vendidos ... 66

Tabla 11. Formato De Orden De Compra ... 67

Tabla 12. Formato De Comprobante de Egreso ... 68

Tabla 13. Formato De Comprobante de Ingreso ... 69

Tabla 14. Formato convenio de compras. ... 70

Tabla 15. Formato Estado de Situación Financiera ... 71

Tabla 16. Formato de libro diario. ... 72

Tabla 17. Formato de los mayores ... 73

Tabla 18. Formato de un balance de comprobación. ... 74

Tabla 19. Formato de estado de Resultados ... 75

Tabla 20. Formato de estado de flujo de efectivo. ... 76

Tabla 21. Datos del inventario. ... 77

Tabla 22. Participación monetaria de cada artículo y participación porcentual ... 78

Tabla 23. Resumen Análisis ABC. ... 79

Tabla 24. Trazado de la gráfica y determinación de zonas ABC: ... 80

Tabla 25. Datos para cálculo de mínimos y máximos. ... 81

ÍNDICE DE ILUSTRACIONES.

Ilustración 1. Modelo de Sistema Contable ... 13

Ilustración 2. Rotación de stock ... 19

Ilustración 3. Organigrama del Comercial. ... 44

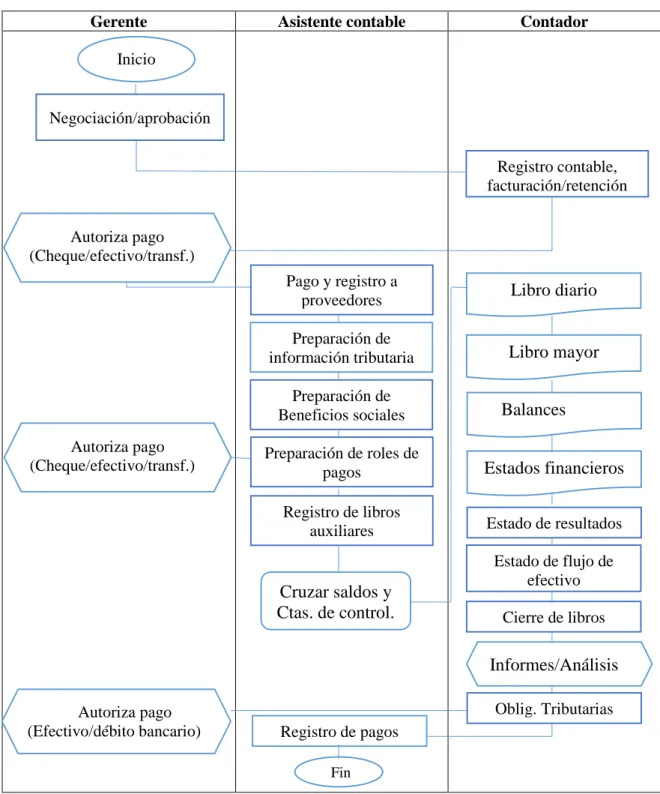

Ilustración 4. Flujograma del Proceso contable. ... 61

Ilustración 5. Flujograma de caja chica propuesto. ... 62

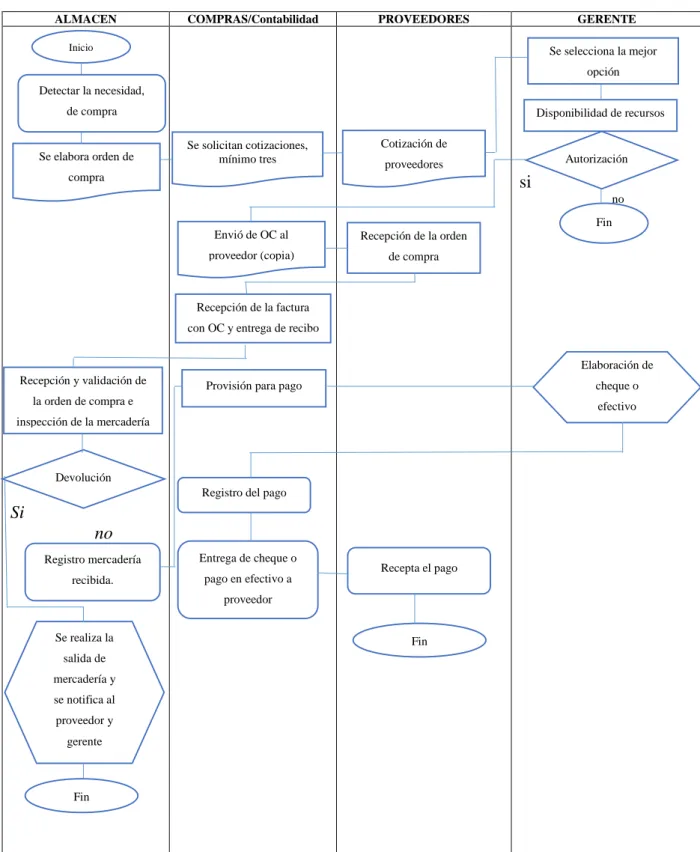

Ilustración 6. Flujograma de compras. ... 63

Ilustración 7. Flujograma de ventas. ... 64

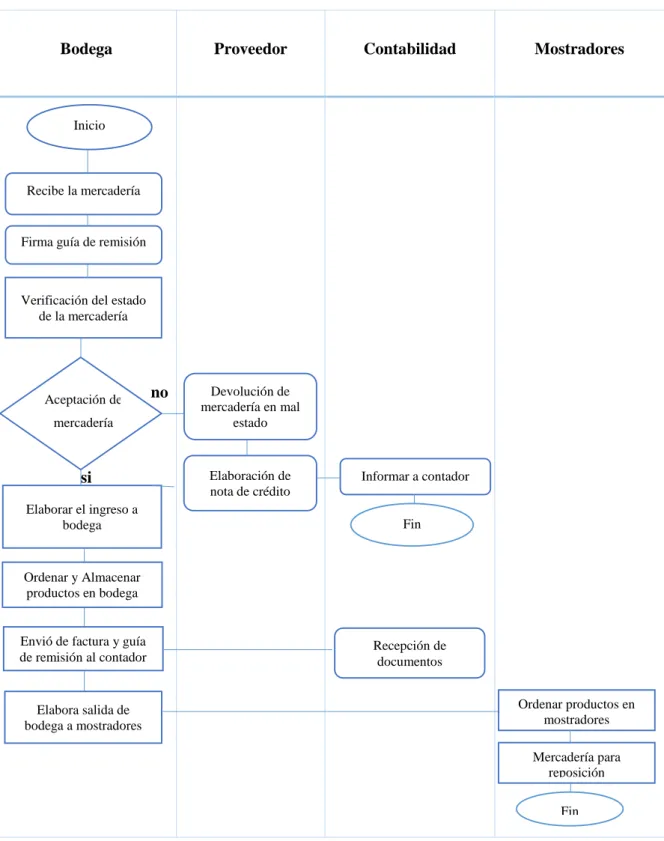

Ilustración 8. Flujograma de bodega. ... 65

ÍNDICE DE ANEXOS

ANEXO 1. CARTA DE APROBACIÓN DEL PERFIL

ANEXO 2. CARTA DE ACEPTACIÓN DE LA EMPRESA

ANEXO 3. FORMATO DE LA ENTRIVISTA DIRIGIDA AL GERENTE DE LA EMPRESA

ANEXO 4. FORMATO DE ENCUESTAS APLICADAS

ANEXO 5. ROL DE PAGOS Y PROVISIONES

ANEXO 6. DEPRECIACIONES

ANEXO 7. TARJETAS KADEX

ANEXO 8. MAYORIZACIÓN

1

INTRODUCCIÓN.

El Sistema contable empieza con el análisis de operaciones de la empresa, examina cada una de ellas para determinar su efecto dentro de la empresa mediante la ecuación contable fundamental, la empresa debe seguir diversos pasos para el registro contable de las operaciones de la empresa. Como sabemos la información contable ayuda a determinar si se obtuvo un beneficio, el importe del activo disponible, la cantidad que se debe a los acreedores, y demás. Con ello nos permite fácilmente también localizar errores, que poseen dentro de la empresa.

Gestión de Compras es una parte fundamental para la empresa es un proceso complejo aún más allá de la negociación con el proveedor y el trámite burocrático, una correcta práctica mejora la gestión de compras, asegura mayores proveedores para adquirir productos y servicios de mayor calidad, proporciona oportunidad para reducir costos y aumenta los márgenes de beneficio, generalmente la gestión de compras en una empresa gastan más dinero que cualquier otra función, debido a eso la compra ha dejado de ser una actividad más convirtiéndose en un componente estratégico de la organización.

Sin embargo, cabe mencionar que en la base de datos del centro de documentación e información científica CDIC de la Universidad Regional Autónoma de los Andes “UNIANDES” sede Santo Domingo no existen antecedentes relacionados a “Sistema Contable y Gestión de compra” sin embargo se encontraron dos temas similares detallados a continuación, por lo que se considera lo dicho anteriormente, este trabajo es exclusivamente de mi autoría.

Sistema Contable para Mejorar La Calidad de la Información de Cosntelacion.Net, Autora: Domínguez Escudero María Fernanda, Periodo: Noviembre 2007 - Abril 2008.

2 Planteamiento del problema.

La Empresa Comercial Loor situada en la ciudad del Carmen Provincia de Manabí, es de tipo comercial dedicada a la venta de productos masivos, al por mayor y menor, en la actualidad la empresa ha crecido a nivel nacional de manera considerable. Los objetivos planteados por la empresa hacen que todos los que tienen relación con la empresa tengan una visión a una sola meta.

Se realizó una entrevista previa al gerente de la empresa, teniendo conocimiento que toda empresa tiene problemas que necesitan ser solucionados, se diagnosticó falencias tales como:

La inadecuada negociación de compras con los proveedores no permite tener claro las condiciones de pago, precios y tiempo de entrega de los productos causando problemas de abastecimiento en el área comercial minimizando los beneficios de la empresa.

La adquisición de la mercadería no conforme con el control de mercadería almacenada en bodega afecta a los pedidos que la empresa realiza a los proveedores ocasiona la devolución de la mercadería e inconformidad con los proveedores.

La falta de asignación de responsabilidades y control en los procesos en el manejo de bodega y de más áreas conlleva a que exista deterioro, pérdida y devoluciones de productos con frecuencia en la empresa, provocando que los clientes, no puedan ser atendidos de manera correcta generando perdías económicas a la misma.

El manejo inadecuado de los documentos de la empresa tales como facturas, retenciones, contratos y registros contables afectan drásticamente a la presentación y cumplimiento de las obligaciones tributarias por parte de la empresa.

3

Tomando en cuenta lo antes indicado si estos problemas no son solucionados, afectaría a la empresa económicamente empezando por un alto costo de adquisición de los productos, escasez de productos para la venta, perdidas por compras en exceso, procesos inadecuados en el área logística, como también los registros contables los cuales afectara en los Estados Financieros y demás obligaciones que mantiene la empresa.

Formulación del Problema.

¿Cómo mejorar la gestión de compra de la empresa “COMERCIAL LOOR” en la Ciudad del Carmen, Provincia de Manabí?.

Delimitación del problema.

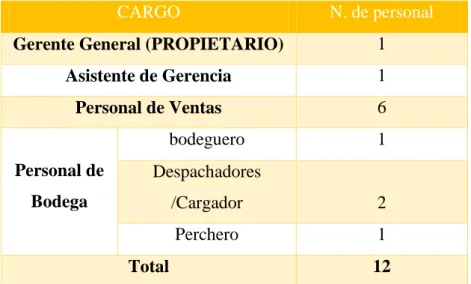

La empresa “Comercial Loor” dedicada a la compra y venta de productos de gran variedad entre los que predominan, los productos alimenticios de consumo masivo. Fue creada en el año 2003, por medio de la moción del Señor, Jesús Loor con ayuda de su esposa e hijos, actualmente está dirigida por el Señor: Geovanny Loor, hijo del antes mencionado la empresa cuenta con 12 empleados entre el área administrativa, logística y ventas dicho comercial se encuentra ubicado en el Cantón el Carmen Provincia de Manabí.

La empresa legalmente está considerada como tipo de contribuyente, obligada a llevar contabilidad.

Objeto de Estudio.

Para la presente investigación es el Sistema Contable.

Campo de Acción.

El campo de acción a aplicar esta investigación es la Gestión de compras.

Identificación de la línea de investigación.

4 Objetivo General.

Elaborar un modelo de Sistema Contable para mejorar la Gestión de Compras en la empresa Comercial Loor en la Ciudad del Carmen, Provincia de Manabí.

Objetivos Específicos.

Fundamentar científica y teóricamente el Sistema Contable y Gestión de Compra.

Analizar la situación actual de la empresa sobre la gestión de compra mediante métodos, técnicas y herramientas de investigación que permitan evidenciar el problema planteado.

Proponer la elaboración de un modelo de Sistema Contable para mejorar la gestión de compra en la empresa Comercial Loor en la Ciudad del Carmen.

Idea a Defender.

Con el diseño de un sistema contable caracterizado por un adecuado control de los inventarios, catálogo de cuentas, flujo gramas de procesos, manual de funciones, libros para el correcto registro de las transacciones, prestación oportuna y confiable de los Estados Financieros, e indicadores financieros se lograra mejorar la gestión de compras, de la empresa “Comercial Loor”.

Variables de la Investigación.

Variable Independiente.

Sistema Contable.

Variable Dependiente.

5 Justificación del tema.

La aplicación de este proyecto en la Empresa “Comercial Loor” se justifica técnicamente, pues permitió poner en práctica los conocimientos y habilidades adquiridas en la vida estudiantil, siendo importantes y de gran ayuda en el desarrollo de la propuesta de elaborar un modelo de sistema contable para mejorar el área de compras, mediante la utilización de herramientas fáciles y prácticas para el control dentro de la organización.

Mediante la realización de un modelo de sistema contable para el área de compra, cabe mencionar que los costos incurridos en esta investigación son menores, frente al beneficio que obtendrá la empresa mediante la aplicación de la propuesta.

Además la presente investigación permitirá que la empresa obtenga beneficios óptimos y me permitirá obtener el título de Ingeniera En Contabilidad Superior, Auditoria Y Finanzas, CPA.

Metodología a emplear.

Para el desarrollo de la investigación se aplicó la modalidad cuantitativa y cualitativa ya que permitió establecer con el mayor grado de exactitud las necesidades, se aplicó la modalidad cualitativa a los análisis y datos obtenidos a los resultados de la planeación dentro ejecución de adquisición, negociación con los proveedores y determinando la información necesaria para solucionar el problema y obtener mejores resultados. Y la cuantitativa facilito el desarrollo de procesos contables, costos de adquisiciones, por ende estados financieros y análisis de datos obtenidos de los resultados.

La actual investigación utilizó como métodos de investigación, el método inductivo-deductivo y analítico-sintético, como técnicas de investigación se realizó, la entrevista y encuesta, como también en los instrumentos de investigación se utilizó, la guía de la entrevista y cuestionario de encuesta.

Resumen de la estructura del proyecto de investigación.

6

La introducción forma parte de la investigación preliminar donde se determina las falencias que tiene la empresa, obteniendo y determinando con claridad el problema, los antecedentes, objetivos, idea a defender, justificación y un breve resumen de la empresa.

En el Capítulo I, se analiza la variable dependiente y variable independiente fundamentando teóricamente y científica plasmando las diferentes opiniones de autores especializados en el área, justificando y respaldando el trabajo de investigación, con las normativas APA. Para el Capítulo II, esto es la aplicación del Marco Metodológico, se plasmó de forma clara y precisa el problema, a través de métodos técnicas y herramientas, se obtendrá evidencias del mismo a fin de diseñar una propuesta de solución.

Se desarrolló en el Capítulo III, la propuesta de un sistema contable con el cual se pretende solucionar el problema escaso procedimiento de la gestión contable, evidenciando y determinando su efectividad.

Aporte Teórico.

El aporte teórico de este sistema contable y gestión de compra servirá para compañías, empresas, estudiantes universitarios, y profesionales auditores en general, además ayuda al mejoramiento del control de adquisición dentro de las empresas sean del sector público o privados, permitirá y facilitará procedimientos para mejorar su ejecución.

Significación Práctica.

La gestión de la propuesta mejorará y corregirá en forma práctica de la mejor manera el problema de control de la gestión compra especialmente en empresas comerciales, el cual está enfocado este procedimiento de tal manera que tendrá mejores procesos operativos y obtendrán una mejor negociación con proveedores,

Novedad Científica.

7 CAPÍTULO I

1 MARCO TEÓRICO.

1.1 ORIGEN Y EVOLUCIÓN DEL OBJETIVO DE INVESTIGACIÓN.

La presente investigación se la realiza en la Empresa “Comercial Loor” en el Cantón el Carmen, Provincia de Manabí, la cual se evidencio inconvenientes en el área de gestión de compras, por falta de personal capacitado en esta área, los problemas se originan por tener una inadecuada negociación de compras con los proveedores lo cual lleva al incumplimiento de pago a los proveedores, aquejando seriamente la liquidez de la empresa, la escasa responsabilidad en la Mercadería dentro de la bodega, lo cual provoca el deterioro y pérdida de mercadería almacenada en la empresa.

Como también el manejo inadecuado de documentos de la empresa, ocasionando pérdida de documentos importantes como: facturas, retenciones, notas de crédito y demás documentos importantes afectando el atraso e incumplimiento en las obligaciones tributarias con los entes reguladores, así mismo los inadecuados registros contables afectan el estado financiero de la empresa afectando las utilidades de la empresa y toma de decisiones.

1.2 ANÁLISIS DE LAS DISTINTAS POSICIONES TEÓRICAS SOBRE EL OBJETO DE INVESTIGACIÓN.

1.2.1 La Contabilidad.

Bravo, (2011) afirma que:

Es la ciencia, el arte y la técnica que permite el análisis, clasificación, registro, control e interpretación de las transacciones que se realizan en una empresa con el objeto de conocer su situación económica y financiera al término de un ejercicio económico o periodo contable. (pág. 1).

Zapata, (2011) menciona que:

8

reconocimiento de los hechos que afectas el patrimonio; de la valoración justa y actual de los activos y obligaciones de la empresa y de la presentación relevante, de la situación económico-financiera. Esto se hace por medio de reportes específicos y generales preparados periódicamente para que la dirección pueda tomar las decisiones adecuadas que apuntalen el crecimiento económico de manera armónica responsable y ética de las entidades que lo usen. (pág. 10).

La contabilidad es una técnica que permite identificar, clasificar, analizar, organizar, registrar, evaluar e informar las operaciones de forma clara para facilitar el control dentro de una empresa mediante la interpretación de resultados, la misma que proporciona la información confiable y oportuna de manera periódica del estado en el que se encuentra su situación económica y financiera, permitiendo desempeñar adecuadamente las demás obligaciones que tiene la empresa.

1.2.1.1 Importancia.

Sinisterra, Polanco, & Henao, (2011) mencionan:

Una de las funciones administrativas más importantes y a la que mayor frecuencia se enfrenta el administrador de una organización es la toma de decisiones. Con el fin de disminuir la incertidumbre y garantizar una adecuada toma de decisiones, la persona responsable debe contar con información pertinente. La contabilidad se ha constituido en la fuente básica de información para el proceso de toma de decisiones en las empresas. (pág. 7)

Caballero, (2007) menciona que:

La contabilidad es de gran importancia porque todas las empresas tienen necesidad de llevar un control de sus negociaciones mercantiles y financieras. Así obtendrán mayor productividad y aprovechamiento de su patrimonio. Por otra parte, los servicios aportados por la contabilidad son imprescindibles para obtener información de carácter legal. (pág. 11)

9 1.2.2 Normativa contable.

A continuación se presenta la descripción de las normas más relevantes que serán aplicadas dentro del desarrollo del proyecto investigativo.

1.2.2.1 Nic 1 Presentación de estados financieros.

Esta norma establece las bases para la presentación de los Estados Financieros, establece los requerimientos y guías para determinar su estructura y características que deben contener en la presentación de los mismos.

1.2.2.2 Nic 2 Inventarios.

Esta norma es aplicable a todos los inventarios excepto a obras en curso, instrumentos

financieros y activos biológicos.

Entre lo más relevante de la norma tenemos:

Los inventarios se valoran al menor entre el costo y el valor neto realizable.

El costo de los inventarios incluye todos los costos derivados de la compra,

transformación y otros costos.

Esta norma no permite el uso del método LIFO para la valoración y medición de

inventarios pero si incluye la aplicación del método FIFO y promedio ponderado.

1.2.3 Auditoria.

Fernández Sánchez & Alvarado Riquelme, (2014) afirman que:

La auditoría, también denominada censura, revisión o verificación, es la última fase del proceso contable cuyo fin es la supervisión del mismo por una profesional independiente función que efectúa mediante el análisis selectivo de la actividad de la empresa: orgánico, funcional y económico-financiero. (pág. 31)

Según Sotomayor, (2008) afirma que:

10

que examina evidencias y hallazgos relacionados con actividades de muy distinto genero e informa sobre sus resultados. (pág. 7)

La auditoría es un examen crítico y sistemático que realiza un profesional experto en contabilidad con la suficiente experiencia para revisar y verificar el cumplimiento de sus funciones, responsabilidades y demás procesos como la información operacional, administrativa y financiera de una organización así mismo emite un informe expresando falencias encontradas y sugerencias de carácter contable, administrativo y financiero para mejora de la empresa.

1.2.3.1 Importancia.

“La importancia relativa contable se refiere por tanto a aquellos aspectos que vienen individualmente o en su conjunto, son importantes según el criterio de los administradores, para la presentación adecuada de la información financiera.” (Mira Nabarro, 2006, pág. 242).

La Auditoria es una importante actividad que permite a las organizaciones mejorar sus funciones en forma continua, evaluando el grado de eficiencia y eficacia con que se desarrollan las tareas administrativas utilizando los recursos de la empresa y el grado de cumplimiento de los planes y objetivos de la entidad contribuyendo con la gerencia para una adecuada toma de decisiones.

1.2.4 Sistema Contable.

Según Catacora, (1997) manifiesta que:

El Sistema Contable es una estructura organizada mediante la cual se recoge las informaciones de una empresa como resultado de sus operaciones, valiéndose de recursos como formularios reportes libros etc. y que presentados a la gerencia le permitirá a la misma tomar decisiones financieras. (pág. 110)

11

“Un sistema de información contable comprende los métodos, procedimientos y recursos utilizados por una entidad para llevar un control de las actividades financieras y resumirlas en forma útil para la toma de decisiones” (Martelo Martelo, 2008, pág. 1).

Un sistema contable es un conjunto de principios y reglas que facilitan el conocimiento y la representación adecuada de la empresa permitiendo mejorar los hechos económicos que afectan a la misma siendo un elemento de control y organización que permite optimizar sus operaciones y lograr importantes ahorros de costos. Un sistema contable bien diseñado ofrece control, flexibilidad, compatibilidad y una relación aceptable de costo y beneficio administrando un control de las operaciones, estos sistemas contables permiten tener una mayor eficiencia organizacional dentro de la empresa permitiendo mejorar la interpretación de la información contable para ayudar en la toma de decisiones comerciales.

1.2.4.1 Propósito el Sistema Contable.

Según Bernal, (2006) afirma que:

Los propósitos y objetivos de un sistema contable surgen de sus relaciones con un sistema mayor, el termino propósito se refiere a un acuerdo o contrato implícito entre el sistema y su medio, que garantiza la sobrevivencia del primero, a diferencia del propósito, los objetivos y las metas que el sistema establece para progresar en el cumplimiento de su propósito. (pág. 19)

Bravo, (2008) menciona que:

El sistema contable suministra información cuantitativa y cualitativa con tres grandes propósitos:

1.- Información interna para la gerencia que utilizara en la planeación y control de las

operaciones que se lleve a cabo.

2.- Información interna a los gerentes, para uso en la planeación de la estrategia, toma de

decisiones y formulación de políticas generales y planes de largo alcance.

12

El propósito de un sistema contable aplicado permite tener mayor flexibilidad y control de sus negociaciones comerciales, mercantiles y financieras, permitiendo la toma de decisiones y control sobre las operaciones del ente económico así obtener mayor aprovechamiento de su patrimonio.

1.2.4.2 Estructura del Sistema Contable.

Según Bernal, (2006) afirma que:

El sistema de información contable está formado por un conjunto de elementos que se interrelacionan para transformar los datos proporcionados por las transacciones y otros eventos económicos que afectan a una organización, y reducir información de carácter financiero dirigida a todas las personas que tiene interés en la organización, se encuentren fuera o dentro de ella. No es posible visualizar la contabilidad como un sistema de información fuera del contexto de la teoría de sistema. Siendo la organización el principal campo de acción de la contabilidad, es necesario observarla desde el punto de vista sistemático. (pág. 27)

Martelo, (2008) afirma que:

Un sistema de información contable sigue un modelo básico y un sistema de información bien diseñado, ofreciendo así control, compatibilidad, flexibilidad y una relación aceptable de costo / beneficio. El sistema contable de cualquier empresa independientemente del sistema contable que utilicé, se deben ejecutar tres pasos básicos utilizando relacionada con las actividades financieras; los datos se deben registrar, clasificar y resumir, sin embargo el proceso contable involucra la comunicación a quienes estén interesados y la interpretación de la información contable para ayudar en la toma de decisiones comerciales. (pág. 5)

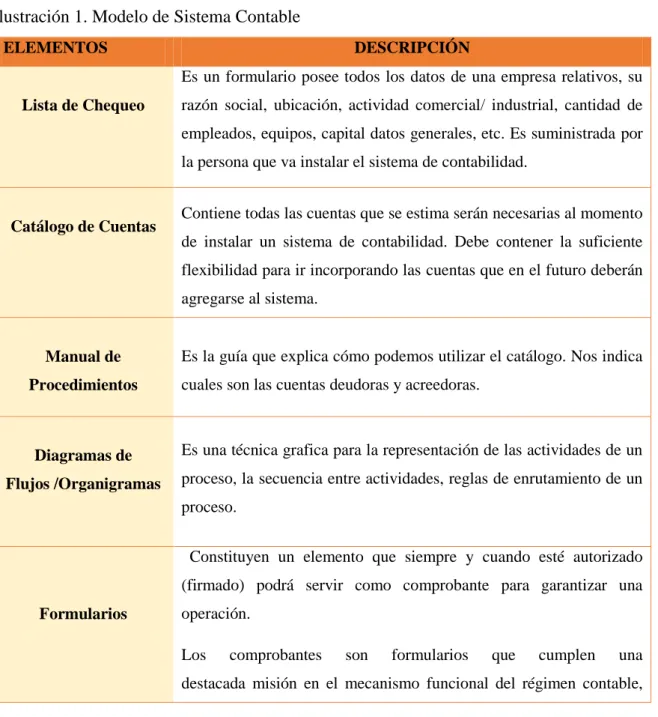

13 1.2.4.3 Modelo de sistema contable.

Es una estructura organizada mediante la cual se recoge la información, es un conjunto de reglas orientadas a una finalidad concreta que comprende los métodos, recursos y procedimientos utilizados dentro de la organización para llevar un control de las actividades y resumirlas en forma útil para la toma de decisiones.

Para la investigación realizada se aplica el modelo de Lizeth Martelo el cual se detalla a continuación:

Ilustración 1. Modelo de Sistema Contable

ELEMENTOS DESCRIPCIÓN

Lista de Chequeo

Es un formulario posee todos los datos de una empresa relativos, su razón social, ubicación, actividad comercial/ industrial, cantidad de empleados, equipos, capital datos generales, etc. Es suministrada por la persona que va instalar el sistema de contabilidad.

Catálogo de Cuentas Contiene todas las cuentas que se estima serán necesarias al momento de instalar un sistema de contabilidad. Debe contener la suficiente flexibilidad para ir incorporando las cuentas que en el futuro deberán agregarse al sistema.

Manual de

Procedimientos

Es la guía que explica cómo podemos utilizar el catálogo. Nos indica cuales son las cuentas deudoras y acreedoras.

Diagramas de

Flujos /Organigramas

Es una técnica grafica para la representación de las actividades de un proceso, la secuencia entre actividades, reglas de enrutamiento de un proceso.

Formularios

Constituyen un elemento que siempre y cuando esté autorizado (firmado) podrá servir como comprobante para garantizar una operación.

14

como elementos de registración, información y control (facturas, recibos, etc.)

Toda operación debe ser respaldada por un comprobante o formulario que permita su apropiada contabilización y que sirva para conocer los diferentes datos.

Libros

Los libros registran las operaciones de la empresa con el fin de cumplir las obligaciones que impone la ley, con el van reflejando cronológicamente las operaciones que día a día realiza la empresa mediante, el libro diario, mayorización y balance de comprobación.

Inventario

Los inventarios constituyen las partidas del activo corriente que están listas para la venta. Mercancía que posee una empresa en el almacén valorada al costo de adquisición, para la venta o actividades productivas.

El inventario es la pieza fundamental y necesaria para poner en marcha una contabilidad o poner al día una contabilidad mal llevada. Y cuando decimos necesaria queremos decir imprescindible, ya que será imposible llevar una contabilidad si no se conoce cualitativa y cuantitativamente la composición del patrimonio empresarial.

Estados

Financieros

Son aquellos que presentan la situación de la empresa, entre estos tenemos el balance general, el estado de resultado, estado de flujo de efectivo, etc. Los estados financieros resultan de la relación entre los rubros del archivo que representan recursos líquidos y las deudas de la empresa a cancelar dentro de los mismos plazos de liquidación del activo. El balance general presenta la situación de una empresa es decir sus recursos de operación así como sus deudas a corto/ largo plazo. El estado de resultado explica si la empresa obtuvo algún tipo de beneficio o fracaso durante un periodo determinado. El estado de flujos de efectivo, muestra los flujos de efectivo del período, es decir, las entradas y salidas de efectivo por actividades de operación, inversión y financiamiento, lo que servirá a la gerencia de las empresas para la toma de decisiones.

15 1.2.5 Gestión de compra.

1.2.5.1 Compras.

Según Montoya, (2010) menciona que:

“Quien compra bien, vende bien” reza un viejo principio comercial. La forma en cómo se compra el precio, las condiciones de compra, la cantidad y calidad de los productos que se compra, la relación y claridad en las negociaciones con los proveedores, la garantía, el servicio, las ventas, son alguno de los elementos que debe manejar el jefe de compras y que determinan el éxito o fracaso de una gestión comercial y muchas veces el futuro de las empresas. (pág. 1)

Según Sangri, (2014) menciona que:

Cuando la actividad principal de la empresa es la comercialización, sus compras van encaminadas a adquirir todo lo que se solicita en el plan de mercadotecnia y ventas, donde se pronostica la cantidad de productos que se comercializara durante cada semana, cada mes y en todo el ejercicio fiscal o sea en el anual, este tipo de compra si se negocia con el proveedor la modalidad del justo a tiempo, especificando las cantidades que se entregaran cada semana, por quincena o por mes, según sea el caso. Los factores para este tipo de compra son: tiempo, oportunidad y económico. (pág. 34)

Una de las áreas más importantes de las organizaciones modernas es el departamento de compras, ya que es uno de los encargados de buscar los mejores proveedores, las operaciones de compra y venta se producen en el ámbito del mercado, mediante la cual los vendedores oferentes y los compradores demandantes establecen una relación comercial para concretar la transacción.

1.2.5.2 Gestión de compra.

Según Montoya, (2010) menciona que:

16

rentabilidad para la empresa y una motivación para que el proveedor desee seguir realizando negocios con su cliente. (pág. 35)

Según Martínez, (2013) menciona que:

En fin concreto de la gestión de Compras consistiría en cubrir (satisfacer) las necesidades de la Empresa con elementos exteriores de la misma “maximizando el valor del dinero invertido” (criterio económico), pero este objetico de corto plazo (inmediato) debe ser compatible con la contribución de Compras en “armonía” con el resto de departamentos para lograr los objetivos de la empresa, bien sea coyunturales (mejora el beneficio) o estratégicos (mejora de la posición competitiva). (pág. 17)

Podemos definir la gestión de compra como la operación comercial que incluye un proceso cuya magnitud y alcance depende del tamaño de la empresa ubicación o sector de la empresa, con la función de la reducción de costos y obtención de utilidades y eficiencia en el servicio. Se entiende en términos generales que ayuda al cumplimiento de las negociaciones y obtención de los recursos necesarios que ayudan al cumplimiento de la misión de la organización.

1.2.5.3 Características de la Gestión de Compras.

Según Martínez, (2013) menciona que:

Cada empresa debe establecer unas políticas y marcarse unos objetivos a mediano y largo plazo. En función de las mismas se dotará de una organización, que en caso específico de la función de compras va a depender de las características particulares de la empresa de su entorno (mercado) y por su puesto de sus hombres. Independientemente de estas circunstancias concretas, la función de compras siempre deberá ocuparse de:

Previsión de necesidades

Negociación de precios

Búsqueda de otras fuentes de aprovisionamiento

Contratos de aprovisionamientos

Rotación de stocks

17 Según Escudero, (2014) menciona que:

Engloba tres aspectos fundamentales:

Comprar los productos que necesita en el centro de producción o el tratamiento comercial (según la actividad de la empresa, industrial o comercial). Para ello, hay que seleccionar los proveedores que nos permitan rentabilizar al máximo variables como precio, calidad, plazo de entrega, condiciones de pago y servicio posventa.

Almacenar, los artículos comprados y materiales (envases - embalajes) hasta que se necesiten. Los productos se deben custodiar y conservar en perfectas condiciones de calidad.

Gestionar los inventarios, estableciendo la cantidad que se debe almacenar de cada artículo para cubrir las necesidades de la empresa.(pág. 22)

Las características de compras engloban un minucioso análisis de gasto, examinado por categoría productos o servicios, para identificar mejoras en la relación con los proveedores, la compra ha dejado de ser una actividad más para convertirse en un elemento estratégico de la organización. La práctica de la estrategia de compra es asegurar que la empresa tenga los mejores proveedores para abastecer los mejores productos y servicios al mejor valor. 1.2.5.4 Detección y descripción de la necesidad.

Según Martínez, (2013) menciona que:

Por muy grande y tecnológicamente avanzada que sea una empresa, es posible que tenga la capacidad tecnológica y de ingeniería, para cubrir la totalidad de los campos científico-técnicos implicados en un proyecto. Los proveedores pueden y deben cubrir en los esfuerzos de diseño de nuevos productos y el departamento de Compras es el principal contacto con la empresa con los proveedores. Para poder intervenir con eficiencia deben participar desde el principio, evaluando el coste de materiales, proponiendo componentes que existan en el mercado, encargando, desarrollos parciales a proveedores e informando a la oficina, de proyectos de nuevos materiales y técnicas. (pág. 31)

Según Mercado, (2004) menciona que:

18

exigencias de calidad y servicio. El precio en la obtención de estos materiales y el de almacenamiento deberán mantenerse también a un nivel económico. Estas funciones constituyen la necesidad de comparar. (pág. 31)

La detección de compra se refiere a la variedad de artículos presentes, mas no a la cantidad de un producto en concreto, los objetivos básicos de la empresa son satisfacer las necesidades de los consumidores finales. La necesidad de compra tiene por objetivo adquirir los bienes y servicios que la empresa necesita, garantizando el abastecimiento de las cantidades requeridas en términos de tiempo, calidad y precio.

1.2.5.5 Análisis ABC.

Bernal, (2012) menciona lo siguiente:

Para realizar un análisis ABC primeramente hay que determinar cuáles son los artículos más importantes que tenemos en el almacén. Posteriormente los diferenciamos en 3 grupos:

Los de tipo A: Se refieren a los más importantes (los más usados, más vendidos o más urgentes). Suelen ser los que más ingresos dan.

Artículos de tipo B: Son aquellos de menor importancia o de una importancia secundaria.

Artículos de tipo C: Estos son aquellos que carecen de importancia. Muchas veces tenerlos en el almacén cuesta más dinero que el beneficio que aportan.

El análisis ABC más conocida como la ley de Pareto, es una sistemática de clasificación muy sencilla usada frecuentemente a la hora de diseñar la distribución óptima de inventarios en almacenes. Esta metodología es usada sobre todo en el sector logístico, tiendas y almacenes de stock de todo tipo. Su propósito es optimizar la organización de los productos de forma que los más solicitados se encuentren al alcance más rápidamente y de esta forma reducir tiempos y aumentar la eficiencia.

1.2.5.6 Preparación de la Compra.

Según Martínez, (2013) menciona que:

19

nuestras necesidades: hay que visitar sus talleres, almacenes, servicios técnicos, proceder a la recogida de informes acerca de la situación laboral, financiera, servicio a clientes etc., estableciendo primeros contactos para conocerlos y decidir si pueden se proveedores de nuestra empresa. Además debemos poder esbozar las bases de una política de compras. (pág. 33)

Según Escudero, (2014) menciona que:

Cuando la empresa conoce el volumen de salidas o las ventas de cada artículo durante un periodo de tiempo programado (día, semana, campaña, etc.) puede solicitar al proveedor solo los artículos necesarios, para no tener tanto capital inmovilizado en el almacén. (pág. 30)

La preparación de la compra está ligada a las existencias o inventarios, el cual se determina las unidades de cada artículo o producto que se debe adquirir, la cantidad a solicitar por cada pedido, generando una debida orden de pedido dependiendo del área a la cual se deba abastecer, una dificultad es prever el comportamiento de la demanda es decir las ventas que tiene la empresa en diferentes periodos de tiempo, además la necesidad de disponer de un surtido variado.

Ilustración 2. Rotación de stock

Fuente: Escudero, (2014), Gestión de Compra. Elaborado por: Revelo Marilyn.

Stock en almacén o tienda Ventas cobros Cobros

Compra de mercadería (Embalaje y otros materiales)

Créditos de clientes = Costes de venta

+ Margen de beneficio

Cobro a clientes = Recuperación de la

20 1.2.5.7 Seguimiento y control.

Según Martínez, (2013) menciona que:

Con la firma del contrato o con el hecho de pasar un pedido no termina la responsabilidad de Compras. Además de cursar las ordenes de entrega hay que realizar un cuidadoso seguimiento, que habitualmente debe incluir no sólo el control administrativo sino también visitas a los proveedores; con el doble objetivo de tener seguridad del cumplimiento de los plazos o para detectar a tiempo los posibles retrasos y poder adaptar las medidas correctoras. (pág. 35)

Según Escudero, (2014) menciona:

Las empresas tienen diferente procedimientos de entrega de productos o servicios, tiene diferente canales de distribución es el recorrido que sigue el producto desde el origen (fabricante) hasta el destino (consumidor) y se puede hacer atravesando múltiples etapas o ninguna. El fabricante decide el sistema de comercialización para su producto y elige entre venta directa o venta indirecta.

Este punto es un control que lo realiza la empresa hacia el pedido-compra realizada, el seguimiento se lo realiza al momento que el proveedor se compromete en entregar la mercadería en un tiempo determinado, fecha u hora y lugar acordado, de ser el caso que la mercadería no llegase a tiempo o llegase en mal estado o prevalente no llegase se registra las consecuencias del mismo y trasmitirla a los superiores.

1.2.5.8 La estructura por Localización.

Según Martínez, (2013) menciona que:

En el campo comercial algunas cadenas de supermercados e hipermercados, han intentado compatibilizar su adaptación a los mercados locales sin perder por ello potencia de compra, pueden mantener una estructura de compras en cada centro, pero con “atribuciones limitadas” a los artículos que tienen especial relevancia a su zona de influencia y que denominan precisamente “compras locales”. (pág. 44)

Según Escudero, (2014) menciona

21

Datos del proveedor: Nombre o razón social, CIF, dirección completa.

Artículos que fabrica o comercializa: Modelos, tallas, colores, unidades de venta.

Condiciones comerciales: Precio, descuentos, promociones, formas de pago, plazo de entrega, etc. (pág. 78)

En la localización nos hace referencia a las facilidades que la empresa brinda a sus clientes, ya sea en los artículos, precios, formas de pago, dependiendo de la infraestructura que esta tenga, la mayoría de empresas industriales o comerciales mayoritarios brindan mayor y muchas veces mejor servicio que las pequeñas y medianas teniendo una mayor variedad de productos innovadores que a los consumidores atrae.

1.2.5.9 Búsqueda y selección de proveedores.

La misión del comprador es localizar las mejores fuentes de aprovisionamiento para su empresa, seleccionando los mejores suministradores (calidad, precio y servicios correctos). (Martínez Moya, 2013, pág. 61)

Según Vértice, (2008) menciona que:

En esta decisión se valorará:

La experiencia pasada con el proveedor.

La calidad del producto.

El plazo de entrega.

Que el precio sea justo y competitivo.

Que este al día con los nuevos productos que sales al mercado.

Las garantías que el ofrece. (pág. 92)

22 1.2.5.10 Petición y evaluación de ofertas.

Según Martínez, (2013) menciona que:

La petición de ofertas, se puede revestir más o menos formulismo, de acuerdo con una serie de circunstancias internas y externas: importancia de la compra, política y normativa de nuestra propia empresa, nivel de relaciones y de conocimiento recíproco con los posibles proveedores, etc., y pueden ir desde la petición abierta y pública de ofertas, al simple adelanto por teléfono. No obstante en la industria en general y para compras de cierto volumen, lo habitual es que al margen en función de la urgencia de un posible contacto previo por teléfono, siempre se deje constancia de la solicitud de la oferta, por carta, fax o télex, y que se exija la respuesta de la misma forma. (pág. 117)

Según Águeda, (2008) menciona que:

La organización compradora solicita a los proveedores, identificados en la etapa anterior, sus propuestas sobre las especificaciones del producto. La respuesta a esta petición puede ser realizada mediante la visita de un vendedor, él envió del catálogo de productos o una oferta detallada por escrito donde se hace constar las condiciones del proveedor (características, precio y plazo de entrega principalmente (pág. 157)

La evaluación de Ofertas de Proveedores nos permite controlar los proveedores para determinados productos y servicios. Lanzar múltiples solicitudes de Petición de Oferta y controlar la recepción de las mismas. Una vez que tenemos toda la información comparar las ofertas recibidas, evaluar las mejores y realizar los correspondientes Pedidos a Proveedor. 1.2.5.11 Políticas de compra

Según Mercado, (2004) menciona que:

El gerente de compras como responsable de la dirección de su área, es el encargado de emitir las políticas de compras que deben estar acordes con las políticas generales de la empresa, los principales aspectos que deben considerarse para integrar las políticas de compras es:

Deben estar claramente expuestas.

Ser razonables y fáciles de llevar a la práctica.

23

Toda decisión y ampliación debe basarse en ideas bien concebidas.

Niveles que deben abarcar.(pág. 36)

Las políticas como bien mencionan pueden ser escritas, verbales o implícitas pero preferentemente deben ser expresadas por escritos, de esta menara se convierten en en políticas concretas que ayudan a la orientación de las acciones y responsabilidades de las mismas. Es indispensable en toda empresa la implementación de políticas como medio de soporte permitiendo de este modo delegar autoridad sin perder el control.

1.2.5.12 La negociación.

Según Martínez, (2013) menciona que:

La esencia de la negociación está precisamente en la existencia de intereses en discusión, los comunes pueden ser una buena base para intentar dirimir negociando los intereses contrapuestos o antagónicos. De alguna manera significaría que ambas partes creen que merece la pena intentar llegar a un acuerdo, convencer sería un término más agresivo, significaría de alguna manera vencer al otro y el objetivo ideal de la negociación estaría en que las dos partes venzan. (pág. 121)

Según Escudero, (2014) menciona que:

Una vez que tenemos la información, ofertas y demás, hay que preparar argumentos para la estrategia de negociación. Cuando uno se sienta en la mesa de negociación todo debe estar perfectamente estudiado, dos cuestiones que debemos tener en cuenta:

Ser muy convincente. Y Ser muy selectivo.(pág. 84)

24 1.2.5.13 Ejecución de la Compra.

Según Martínez, (2013) menciona que:

Recibidas las ofertas tenemos que proceder a su análisis y evaluación, tenemos que comprar no solamente el precio (conjuntamente) con otros factores, los financieros por ejemplo que repercuten directamente en el coste) también entran en la valoración de factores no directamente cuantificables: la garantía de cumplimiento especificaciones técnicas la fiabilidad de los plazos de entrega, la posible continuidad en la suministro, etc. Debeos analizar estos factores de riesgo e intentar valorarlos y bien garantizarnos un suministro puntual, repartiendo el pedido entre varios proveedores para protegernos de circunstancias imprevistas y pagar el precio. (pág. 34)

Según Escudero, (2014) menciona que:

Cuando el comerciante planifica el surtido que quiere ofrecer en su tienda debe tener en cuenta varios factores, entre los cuales podemos citar:

Productos que tienen éxito en la zona en función al público existente.

Productos que oferta la competencia.

Espacio disponible en el comercial. (pág. 181)

La ejecución de la compra, la magnitud y alcance de la gestión de compras, depende del tamaño, la ubicación o el sector de la empresa, por ello, hay objetivos específicos que el departamento de compras debe cumplir el cual es “Cuidar los fondos de la compañía y obtener utilidades” al momento de ejecutar una compra, tener presente la calidad justa, el proveedor conveniente, la facilidad y agilidad de los proveedores al entregar la mercadería y los costes del artículo, producto o servicio.

1.2.5.14 Forma de Pago.

Según Mercado, (2004) menciona:

El propio departamento de comprar debe de realizar las siguientes acciones

25

2. Revisión de la factura no contenga errores. 3. Asignar visto bueno la persona autorizada.

4. Registrar datos de factura, reservar pago donde indique que la operación ha sido cumplida.

5. Adjuntar todos los soportes de la compra.

Departamento de contabilidad

1. Recepción de soportes de compra, elaboración de registro contable 2. Elaboración de cheque, transferencia u efectivo.

3. Elaboración de saldos, a efecto obtener su disponibilidad actual.

4. Archivar toda la documentación en forma adjunta como comprobante de la operación celebrada. (págs. 45, 46)

Según Escudero, (2014) menciona:

Existen variedad de formas de pago, acorde a la mediación que han pactado las partes. Las cuales pueden ser las siguientes:

Forma de pago a plazo ordinario.

Pago con plazo posfechado.

Pago con plazo extra.

Pago a partir de FDM (fin de mes).

Pago con plazo a partir de RDP.

Pago con la condición COD.

Pagos anticipados.(pág. 83)

26 1.2.5.15 Razones Financieras.

Según Córdoba, (2012) menciona:

Las razones financieras evalúan el rendimiento de la empresa a partir del análisis de las cuentas del Estado de Resultados y del Balance General, no es solo con la aplicación de una fórmula a la información financiera para calcular una razón determinada sino además con la interpretación del valor de la razón. (pág. 99)

Según Fred, (2003) menciona:

El análisis de las razones financieras es el método más utilizado para determinar las fortalezas y las debilidades de una empresa en las áreas de inversión, financiamiento y dividendos. Puesto que las áreas funcionales del negocio se relacionan en forma estrecha, las razones financieras señalan fortalezas o debilidades en las actividades de dirección, mercadotecnia, producción, investigación y desarrollo, así como de sistemas de información para la gerencia. (pág. 138)

Las razones financieras son la base para diferenciar y establecer comparaciones entre diferentes datos financieros, evaluando el rendimiento de cada una de las áreas las cuales ayudan a la empresa permitiendo un análisis de las cuentas u la interpretación teniendo un control más exacto de las mismas.

1.2.5.16 Clasificación de las razones financieras.

Según Córdoba, (2012) menciona los siguientes indicadores:

Las razones financieras, para una mejor interpretación y análisis, han sido clasificadas de múltiples maneras. Los diversos indicadores se han clasificado en cuatro grupos se los detallara a continuación los siguientes:

27

Entre las razones de liquidez se tienen:

- Capital de trabajo neto.

Capital de trabajo neto = 𝐀𝐜𝐭𝐢𝐯𝐨 𝐂𝐢𝐫𝐜𝐮𝐥𝐚𝐧𝐭𝐞 – 𝐏𝐚𝐬𝐢𝐯𝐨 𝐂𝐢𝐫𝐜𝐮𝐥𝐚𝐧𝐭𝐞

- Razón Circulante.

Razón Circulante =𝐀𝐜𝐭𝐢𝐯𝐨 𝐂𝐢𝐫𝐜𝐮𝐥𝐚𝐧𝐭𝐞

𝐏𝐚𝐬𝐢𝐯𝐨 𝐂𝐢𝐫𝐜𝐮𝐥𝐚𝐧𝐭𝐞

- Prueba Ácida.

Prueba ácida = (𝐀𝐜𝐭𝐢𝐯𝐨 𝐂𝐢𝐫𝐜𝐮𝐥𝐚𝐧𝐭𝐞 – 𝐈𝐧𝐯𝐞𝐧𝐭𝐚𝐫𝐢𝐨)

𝐏𝐚𝐬𝐢𝐯𝐨 𝐂𝐢𝐫𝐜𝐮𝐥𝐚𝐧𝐭𝐞

Razones de actividad: Son las que establecen la efectividad con la que se están usando los recursos de la empresa. Estas razones, llamadas también indicadores de rotación, miden el grado de eficiencia con el cual una empresa emplea las diferentes categorías de activos que posee o utiliza en sus operaciones.

- Rotación de inventarios.

Rotación de inventarios = 𝐂𝐨𝐬𝐭𝐨 𝐝𝐞 𝐯𝐞𝐧𝐭𝐚𝐬

𝐈𝐧𝐯𝐞𝐧𝐭𝐚𝐫𝐢𝐨

Razones de endeudamiento: Razones de estructura de capital y solvencia, que miden el grado en el cual la empresa ha sido financiada mediante deudas. Estas razones indican el monto del dinero de terceros, que se utiliza para generar utilidades.

- Nivel de endeudamiento.= 𝐏𝐚𝐬𝐢𝐯𝐨 𝐭𝐨𝐭𝐚𝐥

𝐀𝐜𝐭𝐢𝐯𝐨 𝐭𝐨𝐭𝐚𝐥

Razones de rentabilidad: Miden la eficiencia de la administración a través de los rendimientos generados sobre las ventas y sobre la inversión. Las razones de rentabilidad, también llamadas de rendimiento se emplean para controlar los costos y gastos en que debe incurrir y así convertir las ventas en ganancias o utilidades. Estas razones permiten analizar y evaluar las ganancias de la empresa con respecto a un nivel dado de ventas, de activos o la inversión de los dueños, entre las cuales se tienen:

Margen bruto de utilidad

Margen bruto de utilidad =𝐕𝐞𝐧𝐭𝐚𝐬−𝐂𝐨𝐬𝐭𝐨 𝐝𝐞 𝐥𝐨 𝐕𝐞𝐧𝐝𝐢𝐝𝐨

28

Margen de utilidades operacionales

Margen de utilidades operacionales =𝐔𝐭𝐢𝐥𝐢𝐝𝐚𝐝 𝐎𝐩𝐞𝐫𝐚𝐭𝐢𝐯𝐚𝐕𝐞𝐧𝐭𝐚𝐬

Margen neto de utilidad

Margen neto de utilidad =𝐔𝐭𝐢𝐥𝐢𝐝𝐚𝐝 𝐍𝐞𝐭𝐚 𝐕𝐞𝐧𝐭𝐚𝐬

Rendimiento de la inversión

Rendimiento de la inversión=𝐔𝐭𝐢𝐥𝐢𝐝𝐚𝐝𝐞𝐬 𝐧𝐞𝐭𝐚𝐬 𝐝𝐞𝐬𝐩𝐮é𝐬 𝐝𝐞 𝐢𝐦𝐩𝐮𝐞𝐬𝐭𝐨𝐬

𝐀𝐜𝐭𝐢𝐯𝐨𝐬 𝐭𝐨𝐭𝐚𝐥𝐞𝐬 (pág. 101 )

1.3 VALORACIÓN CRI´TICA DE LOS CONCEPTOS PRINCIPALES DE LAS

DISTINTAS POSICIONES TEÓRICAS SOBRE EL OBJETO DE

INVESTIGACIÓN.

La presente investigación realizada se basa en aportes teóricos de diferentes autores como son: Pedro Zapata que considera a la contabilidad como la técnica fundamental en toda actividad económica de control e información, mientras que Mercedes Bravo destaca que, es la ciencia, el arte y la técnica que permite el análisis, clasificación, registro, control e interpretación con el objeto de conocer su situación económica y financiera. En cuanto a la materia de auditoria aporte adquirido de los libros de los autores Sotomayor, Alvarado, Sánchez, menciona que es la última fase la revisión de la contabilidad de una empresa o negociación, como un proceso debidamente sistematizado que examina evidencias y hallazgos relacionados con actividades e informan sobre sus resultados.

29

De acuerdo a la valoración emitida por diferentes autores tales como: Montoya Alberto, Martínez Moya, Escudero María José entre otros fueron se suma importancia las cuales hacen referencia a la forma en cómo se compra, el precio, las condiciones de compra, la cantidad y calidad de los productos, la variedad, la relación y claridad en las negociaciones con los proveedores, la garantía, el servicio, las ventas, son elementos que debe manejar el jefe de compras. La mayor parte de activos, (propiedad de una empresa) proviene del proceso de adquisición, este mismo proceso es el que se mejorara dentro del comercial teniendo un mejor control y la capacidad de producir futuros ingresos, siempre y cuando los recursos sean bien controlados.

1.4 CONCLUSIONES PARCIALES DEL CAPÍTULO.

En conclusión los diferentes temas investigados en este trabajo son respaldados por fuentes bibliográficas tanto físicas como electrónicas, lo que permite al investigador profundizar su conocimiento y la realización del marco teórico, así como ayuda al desarrollo del marco metodológico para de esta manera posibilitar la propuesta, por lo tanto se determina y se concreta que:

Se logró concluir que la contabilidad el un sistema de control y registro encargado de analizar las operaciones de una entidad, y es importante pues el mismo permite conocer la realidad de todas las operaciones contables, emitir juicios y tomar decisiones por otro parte la auditoría es un examen crítico y sistemático verifica la contabilidad de una empresa, metas y objetivos como también ratificar que la información económica registrada sea verdadera y confiable y sobre todo el cumplimiento de las norman contables brindando seguridad a la empresa.

30

31 CAPÍTULO II

2 MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA PROPUESTA.

2.1CARACTERIZACIÓN DE LA EMPRESA EN EL CONTEXTO

INSTITUCIONAL.

El comercial loor dedicado a la compra y venta al por mayor y menor de productos de consumo masivos, dedicada a brindar la mejor atención al cliente brindándole productos diversos para el hogar, constituida en la República del Ecuador el 9 de febrero del año 2009, a nombre del Sr Geovanny Loor, brindando la mejor atención a sus clientes.

Comercial Loor se encuentra ubicada en Nuevo Mundo Av. Chone s/n y La Esperanza en la ciudad del Carmen, la empresa cuenta con un total de 12 empleados entre administrativos, personal de compras, ventas y bodega cabe mencionar que esta empresa se encuentra catalogada dentro de la parte legal tributaria SRI, como tipo de contribuyente Persona Obligada a Llevar contabilidad, así mismo se encuentra bajo el organismo de control de la Superintendencia de Compañías.

El presente proyecto está sustentado de acuerdo a la siguiente base legal, y para el desarrollo de sus actividades económicas se encuentra regido bajo leyes normas y reglamentos de diferentes entidades y demás organismos de control tales como:

NIC - Normas Internacionales de Contabilidad

NIFF- Normas Internacionales de información financiera

Instituto de Seguridad Social (IESS)

Ministerio de trabajo

32

2.2PROCEDIMIENTO METODOLÓGICO PARA EL DESARROLLO DE LA

INVESTIGACIÓN.

2.2.1 Modalidad de investigación.

2.2.1.1 Cualitativa- cuantitativa.

Se aplicó la modalidad cualitativa y cuantitativa para el desarrollo de esta investigación porque se revisaron en forma cualitativa el análisis de la problemática de la Gestión de Compras del Comercial Loor, datos obtenidos a los resultados de la planeación dentro ejecución de compras y de forma cuantitativa a los costos de adquisición, negociación con los proveedores, entre otros.

Para efectos de esta investigación la modalidad cuantitativa tuvo mayor incidencia porque permitió la tabulación de datos estadísticos de las encuestas realizadas, además datos numéricos y financieros requeridos para desarrollar el Modelo de Sistema Contable

2.2.2 Tipos de investigación.

2.2.2.1Investigación de campo.

La investigación de campo se desarrolló con la finalidad de evidenciar la problemática existente, para la obteniendo información se visitó la empresa Comercial Loor en la ciudad del Carmen, mediante el levantamiento de información y recopilación de documentación requerida, sobre el manejo administrativo contable los mismos que se obtuvieron a través de las diferente técnicas de investigación como la entrevista que se realizaron al representante legal de la institución (propietario) y proveedores, y la encuesta al área comercial, secretaria, personal de ventas y bodegueros con la finalidad de obtener información más exacta.

2.2.2.2Investigación descriptiva.

33 2.2.3 Población y muestra.

2.2.3.1 Población.

Se consideró como población al número total de 12 personas que conforman el Comercial de la siguiente manera:

Tabla 1. Determinación de la Población

PERSONAL DE LA EMPRESA “COMERCIAL LOOR”

Fuente: Empresa “Comercial Loor”. Elaborador: Marilyn Revelo.

2.2.3.2 Muestra.

Para el desarrollo de esta investigación y de acuerdo al tamaño de la población, no se realizó el cálculo de la muestra y se consideró al universo total conformado por 12 personas la muestra es un subconjunto exactamente representativa de la población, en nuestra investigación no fue necesaria identificar la muestra ya que la población es finita.

CARGO N. de personal

Gerente General (PROPIETARIO) 1

Asistente de Gerencia 1

Personal de Ventas 6

Personal de Bodega

bodeguero 1

Despachadores

/Cargador 2

Perchero 1