UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES “UNIANDES - IBARRA”

FACULTAD DE SISTEMAS MERCANTILES CARRERA DE CONTABILIDAD Y AUDITORÍA

TESIS DE GRADO PREVIO LA OBTENCIÓN DEL TÍTULO DE INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS, CPA.

TEMA:

INCIDENCIA DE LA AUDITORÍA INTERNA EN LA GESTIÓN FINANCIERA DE LA COOPERATIVA DE TAXIS “CIUDAD DE EL ANGEL”

AUTORA: CUAICAL URRESTA PATRICIA GEOMAIRA.

ASESORA: DRA. ARCINIEGAS GERMANIA.

DEDICATORIA

El presente trabajo quiero dedicarlo con mucho amor a mis padres: Manuel y Guadelid que con su apoyo incondicional, su cariño y su perseverancia me han sabido guiar a la consecución de todas mis metas y esta es una de ellas.

A mis hermanos: Vinicio, Jimena, Miryam, Bladimir; que siempre han estado junto a mí y que con su ejemplo demostraron el valor de perseverar para alcanzar los objetivos, son el ejemplo de trabajo y constancia.

A mis sobrinos Fernando, Paola, Paulina Andrea, Lesly, Kimmy, Nastia y Lupita que son como mis hijos y un motivo más de este deseo de superación.

AGRADECIMIENTO

Con infinito cariño agradezco a los docentes de la Universidad Regional Autónoma de los Andes “UNIANDES” Sede Ibarra y especialmente al Ingeniero Wilmer Arias y Dra. Germania Arciniegas que con su sapiencia inculcaron en mí el perfil de un investigador el mismo que me permite hoy en día plasmar mi conocimiento en el presente trabajo.

A mis amigas Joha R, Joha M, Clau A, Lore C, gracias por todos los momentos que compartimos durante todos los años de nuestra carrera.

ÍNDICE

INTRODUCCIÓN

Antecedentes de la Investugación ... 1

Planteamineto del Problema ... 1

Formulación del Problema ... 1

Delimitación del Problema ... 1

Objeto de la invetigación y campo de acción ... 1

Identificacion de la linea de identificación ... 2

Objetivo General ... 2

Objetivos Especifico ... 2

Idea a defender ... 2

Justificación del tema ... 2

Metodología Investigativa ... 2

Elementos ... 2

CAPÍTULO I. MARCO TEÓRICO 1.1 Origen y Évolución de la Auditoría ... 4

1.1.1 Historia ... 4

1.1.2 Técnicas y procedimientos de auditoría ... 4

1.2 Análisis de las Distintas Posiciones Teóricas sobre la Auditoría ... 5

1.3 Valoración Crítica ... 6

1.3.1 Auditoría ... 6

1.3.1.1 Concepto de auditoría ... 6

1.3.1.2 Tipos de Auditoría ... 6

1.3.1.3 Necesidad ... 7

1.3.1.4 Cartas de compromiso de auditoría ... 7

1.3.1.5 Dictamen ... 7

1.3.1.6 Interesados ... 8

1.3.1.7 Auditoría Interna ... 8

1.3.1.8 Ventajas de la auditoría interna ... 11

1.3.1.9 Funciones ... 11

1.3.1.10 Características ... 12

1.3.1.13 Organización ... 13

1.3.1.14 Responsabilidades ... 13

1.3.2 La Empresa ... 14

1.3.2.1 Metas de una empresa ... 14

1.3.2.2 Objetivo de las Firmas ... 14

1.3.2.3 Los instrumentos de analisis financieros de la empresa ... 14

1.3.2.4 Ciclo de operación de una empresa ... 15

1.3.2.5 Modelo de Estructura organizacional ... 15

1.3.2.6 Cooperativa .……… ………....15

1.3.2.7 Calidad de Servicio y satisfacción del cliente ... 16

1.3.3 Gestión Financiera ... 16

1.3.3.1 Definición ... 19

1.3.3.2 Objetivo de la gestión financiera ... 19

1.3.3.3 Importancia de la gestión financiera ... 19

1.3.3.4 Funciones de la gestión financiera ... 19

1.3.3.5 Eficacia y eficiencia en las funciones administrativas ... 20

1.3.3.6 Funciones de la administración ... 20

1.3.3.7 Tipos de gestión ... 20

1.3.3.8 Áreas relacionadas con las gestión financiera ... 21

1.3.4 Análisis financiero ... 21

1.3.5 Diagramas de flujos ... 21

1.3.5.1 Símbolos estandarizados ... 22

1.4 Análisis crítico sobre la Cooperativa de Taxis “Ciudad de el Ángel” ... 23

1.5 Conclusiones parciales de capítulo ... 24

CAPÍTULO II. MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA PROPUESTA 2.1 Caracterización de la Cooperativa de Taxis “Ciudad de el Ángel” ... 25

2.2 Descripción del procedimiento metodológico para el desarrollo de la investigación ... 26

2.2.1. Modalidad de la investigación ... 26

2.2.1.1 La investigación cuali – cuantitativa ... 26

2.2.2 Tipos de Investigación ... 26

2.2.2.1 Investigación de campo ... 26

2.2.2.2 Investigación documental ... 26

2.2.3 Métodos ... 27

2.2.3.1 Inductivo – Deductivo ... 27

2.2.3.2 Analítico – Sintético ... 28

2.2.3.3 Histórico – Lógico ... 28

2.2.4 Técnicas ... 28

2.2.4.1 Entrevista ... 28

2.2.5 Instrumentos ... 28

2.2.5.1 Guía de entrevistas ... 28

2.2.5.2 Análisis de la entrevista ... 29

2.3 Incidencia de la Auditoría Interna para mejorar la gestión financiera de la Cooperativa de Taxis “Ciudad de el Ángel” ... 30

2.4 Conclusiones parciales del capítulo ... 31

CAPÍTULO III. DESARROLLO DE LA PROPUESTA 3.1 Diagnóstico situacional de la Cooperativa de Taxis “Ciudad de el Ángel” ... 32

3.1.1 Procesos ... 33

3.1.1.1 Manual de procesos de auditoría interna ... 33

3.1.1.2 Proceso de planificación de auditoría interna ... 36

3.1.1.3 Proceso de revisión de información de la auditoría interna ... 39

3.1.1.4 Proceso de ejecución de auditoría interna ... 42

3.1.1.5 Proceso de comunicación de auditoría interna ... 45

3.1.2 Incidencia de la auditoría interna en la gestión financiera de la Cooperativa de Taxis “Ciudad de El Ángel” ... 49

3.1.2.1 Objetivo ………… ... 49

3.1.2.2 Alcance ... 49

3.1.2.3 Introducción ... 49

3.1.2.4 Equipo de Trabajo ... 50

3.1.2.5 Procedimiento ... 50

3.1.2.6 Análisis ... 56

3.1.2.7 Hallazgos ... 58

3.1.2.8 Conclusión del informe ... 59

3.1.2.9 Recomendaciones ... 60

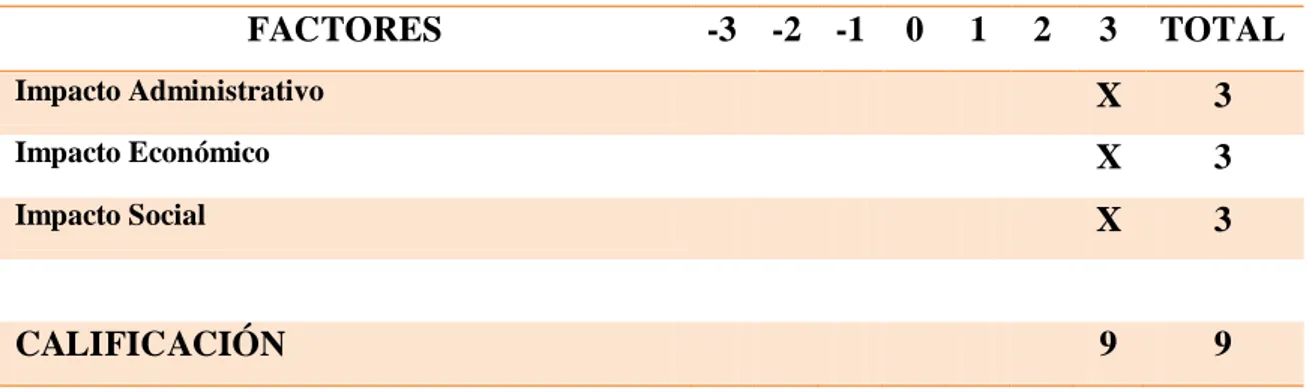

3.1.3 Matrices de Impactos………..………...60

3.1.3.3 Impacto económico ... 62

3.1.3.4 Impacto social ... 63

3.1.3.5 Impactos ... 64

3.1.4 Validación de la propuesta por expertos ... 65

3.2 Conclusiones parciales del capítulo ... 67

CONCLUSIONES GENERALES ... 68

RECOMENDACIONES ... 69

BIBLIOGRAFÍA ... 68

INDICE DE TABLAS

Tabla 1 – Clasificación de Auditoría ... 6

Tabla 2 – Símbolos Estandarizados ... 22

Tabla 3 – Ingresos con Auditoría Primer semestre 2011 ... 52

Tabla 4 – Ingresos con Auditoría Segundo semestre 2011 ... 53

Tabla 5 – Ingresos con Auditoría Segundo semestre 2012 ... 54

Tabla 6 – Ingresos sin Auditoría ... 55

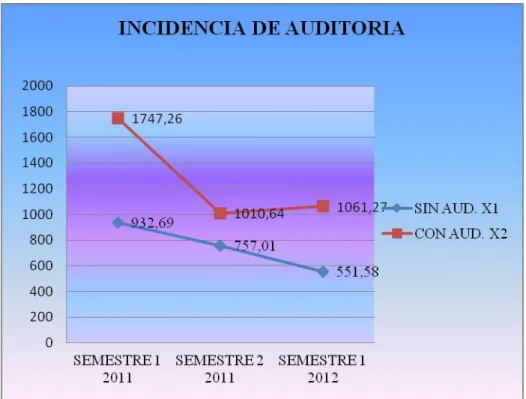

Tabla 7 – Incidencia de auditoría Interna ... 57

Tabla 8 – Hallazgos de Auditoría Interna ... 58

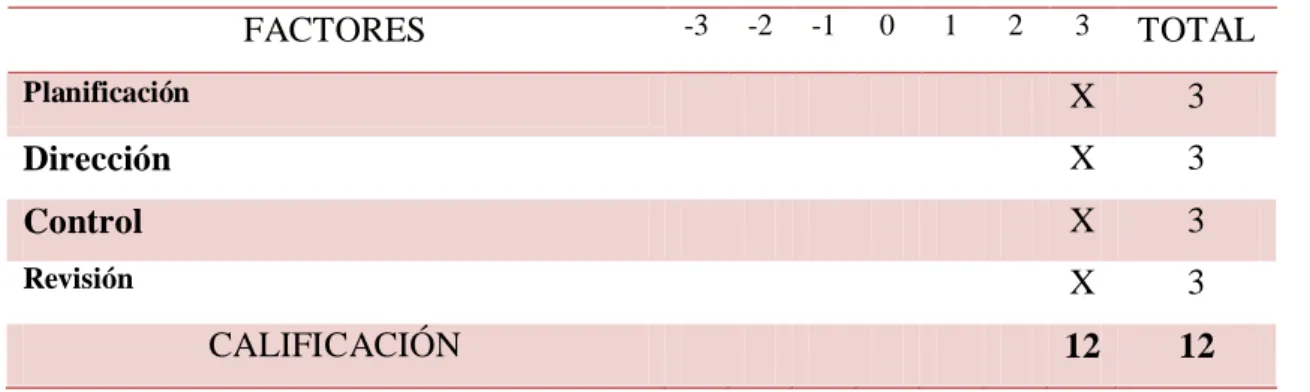

Tabla 9 – Parámetros de evaluación ... 60

Tabla 10 – Matriz de ponderación administrativa ... 61

Tabla 11 – Matriz de ponderación económica ... 62

Tabla 12 – Matriz de ponderación social ... 63

INDICE DE FIGURAS

RESUMEN EJECUTIVO

La cooperativa de taxis “Ciudad de El Ángel”, está ubicada en la ciudad de el Ángel en la Calles José benigno Grijalva y Bolívar, con Ruc Nº04900425040001, dedicada a la prestación de servicio de transporte a toda la colectividad Angeleña; presenta un problema en la gestión financiera el cual esta fomentado en los procesos de auditoría, es por ello que esta investigación está orientada a demostrar que la incidencia de un control frecuente mejorara las actividades financieras, está dividida en tres capítulos que evidenciara el nivel investigativo, los resultados emitidos serán de importancia para los directivos.

El capítulo I se presentara un marco teórico acorde a la aplicación de la propuesta y que mediante conceptos científicos permitirá una compresión de lo que se empleara además demostrando que la investigación, es confiable.

El capítulo II empleara una metodología que permitirá mejorar la investigación mediante la utilización de diferente tipos de investigación, métodos, técnicas e instrumentos que facilitaran el trabajo a la investigadora y que también permitirán demostrar que la investigación tiene su fundamento para poder determinar un proceso adecuado de lo que encierra la propuesta.

El capítulo III se enfoca en el desarrollo de la propuesta que comprende un sistema de control, con procedimientos y políticas establecidos para la entidad; emitir resultados que ayuden a los directivos a enfocar la situación actual y que puedan tomar las decisiones oportunas que vaya en beneficio de los directivos, socios y ciudadanía en general.

EXECUTIVE SUMMARY

The taxi cooperative "Angel City", is located in the city of the Angel in the Streets benign Jose Grijalva and Bolivar with Ruc Nº04900425040001 dedicated to providing transportation service to the entire community Angelena; presents a problem in financial management which is encouraged in the audit process, which is why this research is aimed at demonstrating that the incidence of frequent monitoring improved financial activities, is divided into three chapters for clarification of the research level, the results issued will be important for managers.

Chapter I chord theoretical framework for the implementation of the proposal was presented by scientific concepts and enable compression employ what further demonstrating that the research is reliable.

Chapter II employed a methodology that will improve research using different types of research methods, techniques and tools to facilitate the research work and also be able to show that research is grounded in order to determine an appropriate process what is in the proposal.

INTRODUCCIÓN

Existe en la mayoría de empresas una problemática, tomada así de forma sucinta de llevar una contabilidad en base a los datos reales de sus compras–ventas o llamadas también entrantes y salientes, además de que la organización debe llevar también sus cuentas al día, cualquiera que sea el giro del negocio.

Al momento que las entidades de control encuentren una empresa sin una contabilidad o peor aún sin existen fallos en la empresa; se podría dar grabes problemas los cuales podrían traer catástrofes económicas, laborales o hasta la quiebra de dicha empresa. Es por ello y por la necesidad de llevar una rectitud contable en fondos como también en bienes inmuebles que más que obligatorio, es necesario esta aplicación.

La auditoría interna permite observar y detectar ciertas falencias en el caso de haberlas dentro de las actividades contables. Esta ayuda es la base fundamental dentro de los arreglos y correcciones financieras y contables.

Cuando se habla de contabilidad se debe tener en cuenta que la información contable deberá pasar por una auditoría interna, aunque no siempre se cumple a cabalidad, esto solo con la única misión de evitar problemas a largo plazo para además poder tomar las correcciones necesarias y que permita el mejoramiento y control de los recursos que posea la entidad.

Al revisar toda la problemática existente en muchas de las empresas y al ver las dificultades que casi siempre abarcan la ausencia de la auditoría interna en la aplicación de la gestión administrativa, es necesario hacer referencia en este problema para poder brindar la orientación necesaria a las personas encargadas del manejo de los recursos económicos como serian los departamentos de contabilidad o en si al contador de la entidad y conjuntamente trabajar inicialmente por la economía de las entidades para que puedan organizar a sus trabajadores y las actividades que realizan y encaminar a su empresa al éxito.

Es por ello que para la realización de esta investigación se parte de la información económica de la Cooperativa de taxis “Ciudad el Ángel” la cual debe ser clara y comprensiva, y con ello demostrar que si se realiza periódicamente un control interno, se

mejoraría las actividades económicas, ya que las cuentas tendrán su tratamiento correspondiente, además que será más fácil el manejo del efectivo.

Es por ello que para la realización de esta investigación se parte del aspecto económico que tiene la Cooperativa de Taxis “Ciudad del Ángel”, conjuntamente con la gestión financiera que se realiza, para poder demostrar que una auditoría interna, debe ser constante o por lo menos en ciertos periodos de tiempo, ya que ayudara a mejorar el trabajo y optimizar sus recursos, también a organizar actividades y evitar fraudes económicos.

CAPÍTULO I. MARCO TEÓRICO

Las auditorías sirve para detectar errores en una entidad económica o empresa ya sean errores de gran magnitud o de pequeña magnitud.es un medio de control, se considera de vital importancia para el éxito del negocio contar con un equipo de Auditoría Interna que responda a los intereses del mismo, así como constituya un factor aliado de la alta jefatura de la entidad, así garantizará velar por la correcta administración, uso y control de los recursos humanos, materiales y financiero

Las auditorías no tienen por objeto detectar fraudes, sino revisar los procedimientos con los que se trabaja con el objeto de mejorarlos y señalar errores. La detección de fraudes es un subproducto de la auditoría, pero no está enfocada a ello.

Típicamente una auditoría tiene dos etapas: el relevamiento, es decir describir el procedimiento o una parte de él y posteriormente la realización de pruebas de cumplimiento entonces se verifica, si están los comprobantes de respaldo de los gastos, si esos comprobantes han sido autorizados por quien debiera hacerlo.

El producto final de la auditoría es un informe que se eleva a la máxima autoridad de la organización y a otras personas que ésta decida. En general previo a la emisión del informe un borrador es discutido con quien fuera auditado para aclarar los puntos dudosos o para que éste pudiera expresar sus discrepancias con los criterios de los auditores.

1.1 Origen y Evolución de la Auditoría 1.1.1 Historia:

Para Defliese, Jaenecke, Sullivan y Gnospelius (2001), dicen que: “Los registros contables tuvieron su origen alrededor del año 4000 A.C., cuando las antiguas civilizaciones del cercano oriente comenzaron a establecer gobiernos y negocios organizados”. Pero por su parte el autor Delgado (2009), agrega que, “El hecho de contar no es un invento del hombre moderno, lo más probable es que desde épocas antediluvianas se llevaban registros de alguna forma. La contabilidad es una tarea que acompaña al hombre, sería interesante hacer énfasis en el hecho de que los seres humanos les gusta contar con la finalidad de relacionar hechos, ya fuese para prevenirlos o aprovecharlos”.

La contabilidad es una actividad que tiene origines muy remotos y que hasta el día de hoy es una materia muy indispensable para nuestras vidas y hay que aprovecharla para el beneficio de todos. Para el autor Sotomayor (2008), el concepto de auditoría se deriva del latín audiere, que significa oír y escuchar, por lo que se desprende que el auditor es el especialista que escucha, por lo que se desprende que el auditor es el especialista que escucha, interpreta, analiza e informa los resultados.

Considerando la opinión de Madariaga (2004, pág. 13), la auditoría se define, como el instrumento fundamental en el proceso de control de la imagen fiel, proporcionando la confianza necesaria en la citada información e imponiéndose como una exigencia social. Pero para Escalante (2005), la auditoría, es el proceso que efectúa un contador independiente, al examinar los estados financieros preparados por una entidad económica, para reunir elementos de juicio suficientes, con el propósito de emitir una opinión que se expresa en un documento formal denominado dictamen.

1.1.2 Técnicas y procedimientos de auditoria

Según Escalante (2005), da a conocer conceptos importantes para el trabajo de auditoría: Las técnicas de auditoría son los métodos prácticos de investigación y prueba que el

Los procedimientos de auditoría son el conjunto de técnicas de investigación aplicables a una partida o a un grupo de hechos o circunstancias relativas a los estados financieros.

Es decir, las técnicas son las herramientas de trabajo del contador y los procedimientos la combinación que se hace de esas herramientas para un estudio particular.

1.2 Análisis de las Distintas Posiciones Teóricas sobre la Auditoría.

La autora Lindegaard (2009), dice que, la auditoria como profesión fue reconocida por primera vez bajo la ley británica para luego generalizarse en todo el mundo, en el año de 1862 y el reconocimiento general tuvo lugar durante el periodo de mandato “un sistema metódico y normalizado de contabilidad era deseable para una adecuada información y para la prevención del fraude”.

Para el autor Gutierres (2011), y el autor Campelo Lado (2013), el vocablo auditoría es sinónimo de examinar, verificar, investigar, consultar, revisar, comprobar y obtener evidencias sobre informaciones, registros, y diversos procesos de la actividad laboral de las personas en las organizaciones.

Hoy en día, la palabra auditoría se encuentra relacionada con diversos procesos de revisión o verificación que, aunque todos ellos tiene en común es estar de una u otra forma vinculados a la empresa, pueden diferenciarse en función de su finalidad económica inmediata, de tal manera que según este criterio podemos establecer una primera clasificación de la auditoría diferenciando entre auditoría económica y auditorías especiales.

Los autores Defliese, Jaenicke, Sullivan, & Gnospelius (2001), dicen que: “Los diferentes tipos de auditoría y su finalidad han evolucionado en el transcurso de muchos años, y esa evolución sigue en marcha. Así, así la auditoria debe definirse con la amplitud suficiente para abarcar sus distintos tipos y finalidades”.

interna, se ha venido ocupando fundamentalmente del sistema de control interno, es decir, del conjunto de medidas, políticas y procedimientos establecidos en las empresas para proteger el activo, minimizar las posibilidades de fraude, incrementar la eficiencia operativa y optimizar la calidad de la información económica-financiera”.

Considerando la opinion del autor Sotomayor (2008), “La uditoria interna constituye propiamente un mecanismo de control establecido en la organización, que cuenta con personal de la propia empresa designado para el desempeño de actividades de tipo disciplinario enfocadas al cumplimento de los aspectos de vigilancia y sistematizacion. Este trabajo no debe considerarse como un proceso intimidatorio, ya que ello provocaria predisposicion del personal; tampoco es conveniente que se aboque en forma preponderante a actividades de depuracion contable, ni que intervenga en despidos de personal o en su defecto se acomode a cualquier otra función, ya que ello determinaria sus objetivos primarios”.

1.3 Valoración Crítica 1.3.1 Auditoría

1.3.1.1 Concepto de auditoría

El autor Sotomayor(2008), dice: de manera general, entendemos por auditoria la revisión de la contabilidad de una empresa o negociación, pero técnicamente se conoce como un proceso debidamente sistematizado que examina evidencias y hallazgos relacionados con actividades de muy distinto genero e informa sobre sus resultados.

1.3.1.2Tipos de auditoría

Tabla Nº 1. Clasificación de Auditoría

Clasificación

Según la naturaleza del profesional

Auditoría Externa Auditoría Interna

Auditoría Gubernamental Según la clase de objetivos perseguidos Auditoría Financiera o contable

Según la amplitud del trabajo y el alcance de los procedimientos aplicados

Auditoría Completa o Convencional Auditoría Parcial o Limitada

Según la obligatoriedad Auditoría Obligatoria

Auditoría Voluntaria

Según la técnica utilizada Auditoría por Comprobantes Auditoría por Controles

Fuente: Gutierres, A. d. (2011). Auditoría. Un Enfoque Práctico. Madrid: Paraninfos S.A En el grafico se muestra una amplia clasificación de varios tipos de auditoría que se pueden complementar con distintas ramas, ya que permiten mejorar su trabajo, organizar sus actividades y maximizar su potencial de entidad.

1.3.1.3 Necesidad

Escalante ( 2005), Nos dice, que el examen de los estados financieros es una necesidad indiscutible, ya que el administrador y el inversionista necesitan, como un elemento importante para tomar decisiones, conocer la situación financiera de la empresa que administran o en la que se desean invertir y, tener la certeza de que tal situación financiera corresponde a la realidad que vive el negocio.

1.3.1.4 Cartas de compromiso de auditoría

Según Normas Ecuatorianas de Auditoría (pág. 35), Conviene a los intereses tanto del cliente cono del auditor que el auditor envíe una carta compromiso, preferiblemente antes el inicio del trabajo, para ayudar a evitar malos entendidos respecto del trabajo. La carta compromiso documento y confirma la aceptación del nombramiento por parte del auditor, el objetivo y alcance de la auditoria, el grado de las responsabilidades del auditor hacia el cliente y la forma de cualesquier informe.

1.3.1.5 Dictamen

de efectuar su trabajo de examen y que acostumbra expresar en términos uniformes, o sea, en términos semejantes para situaciones”.

1.3.1.6 Interesados

El dictamen, interesa a distintos grupos de personas relacionados con la empresa, como: Propietarios, accionistas: porque ratifica la confiabilidad de las cifras sobre las que

apoyaran sus decisiones y juzgaran la productividad y solidez financiera del negocio. Inversionistas: porque de esta manera pueden concluir con mayor confianza sobre la

estabilidad económica que garantice su inversión y la productividad que asegure un rendimiento adecuado.

El Gobierno: porque avala la buena fe del causante en el cumplimiento de sus obligaciones tributarias y puede confiar en que percibió la parte que legalmente le corresponde.

Empleados y Obreros: porque la imparcialidad del contador público al emitir su dictamen, les asegura la corrección de la determinación de la participación en las utilidades, a que tienen derecho.

Es decir que, las personas interesadas en el dictamen pueden estar dentro o fuera de la empresa a que se refiera, en atención a las relaciones directas o indirectas que mantengan con ella, formando un núcleo de interés que puede ser desconocido al contador público y que se constituye en el generador de responsabilidad profesional más considerable para él. 1.3.1.7 Auditoría Interna

La auditoría interna, surge con posterioridad a la auditoría externa por la necesidad de mantener un control permanente y más eficaz dentro de la empresa y de hacer más rápida y eficaz la función del auditor. Madariaga, J. M. (2004). Manual Práctico de Auditoría. España: Ediciones Deusto

Definición

empresa con el fin de conocer si funcionan como se había previsto al tiempo que ofrece a la gerencia posibles cambios o mejoras en los mismos”.

Por su parte el autor Madariaga (2004) define a la auditoría interna como una actividad independiente que tiene lugar dentro de la empresa y que está encaminada a la revisión de operaciones contables, con la finalidad de prestar un servicios, entonces se podría decir que la auditoría interna es de mucha importancia porque permitirá a los directivos tomar decisiones para mejorar la empresa y un control adecuado para no alterar las actividades que se realice. El autor Bacon (2003), añade que: “La Auditoría interna es, fundamentalmente, un control de controles.

En cambio para Pickett (2007), la auditoría interna es una actividad independiente y objetiva dedicada al aseguramiento y a la consultoría que ha sido diseñada para añadir valor y mejorar las operaciones de una empresa. Esta ayuda a una empresa a cumplir con sus objetivos al aportar un enfoque sistemático y disciplinado que sirve para evaluar y mejorar la efectividad de la gestión y de los procesos de control y de gobernabilidad. La evolución de la función de la auditoría interna

Para Pickett (2007), es importante conocer los orígenes de la auditoría interna y el modo por el cual se ha desarrollado a lo largo de los años.

1) La ampliación de la auditoría interna: la auditoría interna se desarrolló como una ampliación de la función de la auditoría externa y lo hizo para verificar la fiabilidad de los registros que forman parte de los informes financieros que se hacen públicos.

2) La verificación interna: la función interna, fue evolucionando hasta el punto que llego a incluir las áreas no financieras y, de ese modo, equiparo la función de la auditoría interna con una forma de verificación interna. Se aplicaba una doble verificación a las transacciones a fin de conseguir la garantía de que sean correctas.

4) Los sistemas no financieros: El cambio hacia una verificación que llegaba hasta los niveles más bajos se produjo cuando la auditoría consiguió separarse hasta un cierto grado de la función de la contabilidad, gracias al establecimiento expreso de departamentos internos para la auditoría.

5) Los directores de auditoría: La creación de un departamento profesional de auditoría con un perfil importante provino de la contratación de los directores de auditoría interna que disfrutaban de una elevada posición dentro de las empresas.

6) Las comisiones de auditorías: Las comisiones informaban a los niveles más altos de la empresa y esto tuvo una repercusión positiva sobre la percepción de su estatus. Garantizándose la atención del consejo de administración, del director general, del gerente.

7) La profesionalidad: grupo de personas a las que las empresas nombran como auditores internos y que desean compartir experiencias con otras personas para mejorar sus conocimientos en el campo.

Finalidad de la auditoría interna

Según el autor Bacon (2003), la finalidad de la auditoría interna, es prestar un servicio de asistencia constructiva a la administración, con el propósito de mejorar la conducción de las operaciones y de obtener un mayor beneficio económico para la empresa o un cumplimiento más eficaz de sus objetivos institucionales.

Propósito

La auditoría interna es una función independiente de control interno, establecida como un servicio para examinar y evaluar actividades; asesorar al Director y por medio de él, a funcionarios para que ejerzan la autoridad administrativa. Se considera a la auditoría interna como parte del control interno y representa un control de alto nivel que funciona midiendo y evaluando la efectividad de otros controles. Cooperación, I. I. (2001). Manual de la Auditoría Interna. Coronado: Sede Central

Objetivos de la auditoría interna

Salvaguarda el patrimonio

Promover calidad, eficiencia y eficacia. Promover controles prácticos.

Actualización preventiva Apego a normatividad. Seguimiento a evaluaciones Apoyo auditoría externa. Calificación del personal.

1.3.1.8 Ventajas de la auditoría interna

Para el autor Madariaga (2004), las ventajas de la auditoría interna son:

a. Facilita una ayuda primordial a la dirección al evaluar de forma relativamente independiente los sistemas de organización y de administración.

b. Facilita una evaluación global y objetiva de los problemas de la empresa, que generalmente suelen ser interpretados de una manera parcial por los departamentos afectados.

c. Pone a disposición de la dirección un profundo conocimiento de las operaciones empresariales, proporcionado por el trabajo de verificación de los datos contables y financieros.

d. Contribuye eficazmente a evitar las actividades rutinarias y la inercia burocrática que generalmente se desarrollan en las grandes empresas.

e. Favorece la protección de los intereses y bienes de la empresa frente a terceros. 1.3.1.9 Funciones

Aumatell (2003), nos dice que las funciones de la auditoría interna son:

Examinar y apreciar la suficiencia y aplicación de los controles internos, financieros y operativos, así como promover un control eficaz a un coste razonable.

Evaluar el grado de cumplimento de las normas y procedimientos establecidos por la dirección y si es preciso modificarlos.

Verificar la existencia de los activos y promover medidas de su protección.

Informar de las irregularidades o deficiencias detectadas. Colaborar con la auditoría externa.

1.3.1.10 Características

Para Aumatell (2003), la auditoría interna se caracteriza por los siguientes aspectos: Es un órgano asesor al servicios de la Dirección

Es independiente dentro de la organización

Depende de la alta dirección, garante de la independencia de criterio. Es un control de controles.

Contribuye a mejorar la eficacia de la gestión por medio del perfeccionamiento de los procedimientos y sistemas de información y gestión.

Controla los resultados de las decisiones adoptadas.

Analiza áreas concretas de la organización, no auditorias globales.

1.3.1.11 Dependencia y Autoridad

Según Madariaga (2004), la auditoría interna es una función de staff más que una función ejecutiva. Por consiguiente, el autor interno no ejerce autoridad directa sobre otras personas de la organización.

Para los autores Whittington & Kurt (2005), dicen que un auditor interno debe investigar y medir la eficiencia con las que las unidades de la compañía desempeñan las funciones asignadas , por ello, la auditoría interna debe ser responsable ante una persona en la organización, que asegure la consideración y actuación adecuada de acuerdo con las conclusiones o recomendaciones presentadas.

1.3.1.12 Requisitos del trabajo de Auditoría Interna Según Madariaga (2004), los requisitos son los siguientes:

a) Las revisiones han de ser efectuadas por personas que posean conocimientos técnicos adecuados y capacitación como auditores.

b) El auditor debe mantener una actitud mental independiente.

d) El trabajo debe planificarse adecuadamente ejerciéndose la debida supervisión por parte del auditor de mayor experiencia.

e) Debe obtenerse suficiente información como fundamento del trabajo. 1.3.1.13 Organización

La Cooperación (2001), afirma que el personal que labora en la Auditoría Interna está organizado de la siguiente manera:

Responsable por la Auditoría Interna Especialistas en Auditoría

Técnicos en Auditoría Asistentes en Auditoría Secretarias

Las funciones que desarrolla la Auditoría Interna, son consideradas como funciones de asesoramiento, por lo tanto, actúa independientemente del resto de las unidades administrativas y responde directamente ante el Director General.

1.3.1.14 Responsabilidades

Según Cooperación (2001) la Auditoría Interna tiene las siguientes responsabilidades: a) Verificar si los reglamentos y los procedimientos de la entidad se cumplen

correctamente.

b) Llevar a cabo un examen sistemático de las transferencias oficiales y del uso de controles internos e identificar cualquier irregularidad o modificación en la aplicación de las normas que puede afectar la buena marcha de la entidad.

c) Formular un plan de trabajo anual dentro del cual la Auditoría Interna podrá evaluar con exactitud el grado de cumplimiento de las disposiciones para l gestión administrativa, contable y financiera de la entidad, así como de los compromisos que se originan en acuerdos y contratos.

1.3.2 La Empresa

Para los autores Bravo, Lambretón, & Márquez (2010), “Una empresa se define como una entidad económica que está constituida por recursos humanos y por recursos económicos que es necesario administrar para el logro de ciertos objetivos preestablecidos, para lo cual es inevitable contar con personal especializado además de una organización administrativa que lo facilite.

“La empresa está situada entre dos universos: el del mercado de capitales, donde capta recursos financiera; y el de los negocios, donde invierten los recursos previamente obtenidos. Según que atendamos a uno u otro de estos dos universos que constituyen el entorno de la empresa, se configuran dos teorías de la empresa”. Loring, J. (2004). La Gestión Financiera. Barcelona: Liberduplex.

1.3.2.1 Metas de una Empresa

Según Besley & Brigham (2008), las metas principales de las empresas difieren un poco a partir de la forma de negocios que adopten. Pero en general, los propietarios de cada negocio desean que el valor de su inversión en la empresa aumente.

El dueño de una empresa tiene el control directo sobre su inversión, por otra parte los accionistas de una corporación tienen muy poco control sobre sus inversiones debido a que no manejan el negocio, como no están implicados en las decisiones cotidianas, esperan que los directivos lo hagan teniendo en cuenta el mejor interés de los dueños.

1.3.2.2 Objetivo de las firmas

Para que la administración financiera sea eficiente se requiere una meta u objetivo, porque los juicios sobre si una decisión financiera es eficiente o no se deben hacer a la luz de ciertos estándares. Aunque es posible que se tengan varios objetivos, el propósito de las firmas es incrementar al máximo la riqueza de los propietarios. Van Horne, J., & Wachowicz, J. J. (2002). Fundamentos de Administración Financiera. Naucalpan de Juarez: Marisa de Anta.

1.3.2.3 Los instrumentos de análisis financiero de la empresa

negocios de la empresa se hace partir de las cuentas anuales: el balance de situación, la cuenta de pérdidas y ganancias y la memoria. Dentro de esta última tiene especial relieve el cuadro de financiación.

1.3.2.4 Ciclo de operación de la empresa

Para los autores Bravo, Lambretón, & Márquez, (2010), el ciclo de operación, es el conjunto de actividades que realiza una empresa con el fin de lograr sus objetivos a través de la satisfacción de sus clientes. Este ciclo se inicia con la compra de materia prima y/o mercancías, que luego se almacenan, se transforman en producto terminado, a lo que sigue la venta del producto o servicio, la recuperación del efectivo derivado de esta transacción y finalmente concluye con el pago a los proveedores.

1.3.2.6 Modelo de estructura organizacional

Para Martinez (2007), son las diversas combinaciones, sistemas o modelos presentes en la estructura orgánica que pueden llevarse a cabo en una empresa; se expresan en las cartas u organigramas y se complementan con la descripción de puestos.

Toda empresa consta necesariamente de una estructura organizacional o una forma de organización de acuerdo a sus necesidades (teniendo en cuenta sus fortalezas), por medio de la cual se pueden ordenar las actividades, los procesos y en si el funcionamiento de la empresa; en la búsqueda de la mejor forma de organización de la empresa se han establecido cuatro estructuras: lineal, matricial, circular por departamentalización e híbrida. Para seleccionar una estructura adecuada es necesario comprender que cada empresa es diferente, y puede adoptar la estructura organizacional que más se acomode a sus prioridades y necesidades.

1.3.2.6 Cooperativa

Definición

Según Zabala, (2005), Dice que toda cooperativa, empresa de economía solidaria, asociación u organización afín, para alcanzar sus objetivos y cumplir el papel que les corresponde en su entorno inmediato, debe emprender con ahincó su gestión empresarial y así, lograr ser una entidad económica que disponga de una estructura autentica y adecuada a sus necesidades, con recursos suficientes y sistemas administrativos agiles, eficientes y actualizados.

Clasificación

“Art.- 35.- Las cooperativas, por su actividad económica, podrán pertenecer a uno de los siguientes grupos: producción, crédito, vivienda, servicios o multiactivas, de conformidad con las definiciones que contarán en el Reglamento General de la presente Ley.

Por la actividad de los socios en la cooperativa, podrán ser de trabajo asociado, de proveedores o de usuarios, según los socios trabajen, comercialicen, consuman sus productos, o usen sus servicios”. Ley de la Economía Popular y Solidaria (2012)

1.3.2.7 Calidad del servicio y satisfacción del cliente

S.L (2008), expresa que: La calidad es el conjunto de aspectos y características de un producto y servicio que guardan relación con su capacidad para satisfacer las necesidades de los clientes.

1.3.3 Gestión Financiera

El autor Baena Toro (2010), dice que, “No es exacta la fecha que dio inicio la actividad financiera del hombre frente de su empresa; no hay precisión de cuando empezó a manejar sus recursos administrativos y económicos, en la búsqueda de crecimiento empresarial, y con el ánimo de fortalecer patrimonios y de producir para ciertos sectores, con fundamentos de productividad y liderazgo.”

Los autores Block & Hirt (2005) nos dicen que, “La Administración Financiera ocurre dentro del contexto de las actividades económicas y dentro de una estructura de restricciones sociales y éticas”.

de decisiones y acciones que llevan al logro de objetivos previamente establecidos. De modo que la gestión, se refiere al desarrollo de las funciones básicas de la administración: planear, organizar, dirigir y controlar.

En cambio los autores Péres Carballo, Péres Carballo, & Vela Sastre (2005), se enfocan a el área de las finanzas y dicen que, está adquiriendo una importancia cada vez mayor dentro de la administración de empresas. En un principio, las responsabilidades del departamento financiero se limitaban esencialmente a dos aspectos:

Elaborar aquellos documentos contables que permitiesen a la dirección general conocer la situación económica de la empresa y al estado controlar el pago de impuestos.

Captar los fondos necesarios para hacer frente a desembolsos originados por las operaciones de la empresa y llevar la gestión de caja.

Con esta orientación surge la función financiera como respuesta a los problemas económicos más inmediatos de la compañía: hay que controlar el uso de los fondos utilizados, de cara a rendir cuentas antes los propietarios y ante el estado.

Esta necesidad se ha cubierto mediante el registro de todas las operaciones económicas de la empresa, es decir, mediante la implantación de un sistema de información contable. Es por ello que el origen de la función financiera se vincula estrechamente al desarrollo de la contabilidad porque constituye un elemento básico de trabajo.

1.3.3.1 Definició n

Para el autor Chiavenato (2007), “La administración es un fenómeno universal en el mundo moderno. Cada organización debe alcanzar objetivos en un ambiente de competencia acérrima, debe tomar decisiones, coordinar múltiples actividades, dirigir personas, evaluar el desempeño con base en objetivos determinados, conseguir y asignar recursos”. Pero en cambio para la autora Tovar (2008), El proceso de gestión es el conjunto de las acciones, transacciones y decisiones que la organización lleva a cabo para alcanzar los objetivos propuestos (fijados en el proceso de planificación), que se concretan en los resultados.

utilizar dinero, sea físico (billetes y monedas) o a través de otros instrumentos, como cheques y tarjetas de crédito.

La gestión financiera es la que convierte a la visión y misión en operaciones monetarias, la gestión financiera consiste en administrar los recursos que se tienen en una empresa para asegurar que serán suficientes para cubrir los gastos para que esta pueda funcionar. A fin de tomar las decisiones adecuadas es necesaria una clara comprensión de los objetivos que se pretenden alcanzar, debido a que el objetivo facilita un marco para una óptima toma de decisiones financieras.

Según Van Horne & Wachowicz (2002) la gestión financiera se refiere a la adquisición, el financiamiento y la administración de activos, con algún propósito general en mente. Entonces, la función de los administradores financieros en lo tocante a la toma de decisiones se puede dividiré en tres áreas principales: las decisiones de inversión, las de financiamiento y las de administración de los activos.

Decisiones de inversión

Es la más importante de las tres decisiones principales de las firmas. Comienza con la determinación del total de activos que necesitan poseer las empresas. Los administradores financieros necesitan determinar los montos en dólares, es decir el tamaño de las firmas, para poder destinar cantidades a cada cuenta, o si es necesario reducir o sustituir aquellos rubros que dejan de ser viables en términos económicos.

Decisiones de financiamiento

Aquí los administradores financieros se centran en las cuentas de pasivo y de capital del balance general. Se analiza la mezcla de financiamiento de las empresas; además las políticas de dividendos se deben considerar como una parte integral de las decisiones de financiamiento de las firmas.

Decisiones de administración de activos

Para el autor Jaramillo (2009), “El análisis financiero es una metodología que permite conocer el pasado, visualizar el presente y planear el futuro de las organizaciones en términos financieros y económicos”.

1.3.3.2 Objetivo de la gestión financiera

El autor Nuñez (2008), dice que “El objetivo de la Gestión Financiera se define en base a la composición de dos elementos que a continuación se citan: La de generar recursos o ingresos (generación de ingresos) incluyendo los aportados por los asociados. Y en segundo lugar la eficiencia y eficacia (esfuerzos y exigencias) en el control de los recursos financieros para obtener niveles aceptables y satisfactorios en su manejo”.

1.3.3.3 Importancia de la gestión financiera

Para el autor Emery ( 2004), La importancia radica en el control de todas las operaciones, para la toma de decisiones, y en la consecución de nuevas fuentes de financiación, confiabilidad de la información financiera y el cumplimiento de las leyes”.

1.3.3.4 Funciones de la gestión financiera

Los autores Besley & Brigam (2005), dice que: la Gestión Financiera es una de las tradicionales áreas funcionales de la gestión, hallada en cualquier organización, competiéndole los análisis, decisiones y acciones relacionadas con los medios financieros necesarios a la actividad de dicha organización. Así, la función financiera integra todas las tareas relacionadas con el logro, utilización y control de recursos financieros.

Por su parte el autor Chiavenato (2008), menciona que: la gestión financiera de la empresa tiene cuatro funciones básicas:

Planificar: Visualización global de toda la empresa y su entorno correspondiente, realizando la toma de decisiones concretas.

Organizar: Agrupación de todos los recursos con los que cuenta la empresa para obtener mejores resultados.

Dirigir: Implica un elevado nivel de comunicación por parte de los administradores para con los empleados y así aumentar la eficacia del trabajo y la rentabilidad de la empresa. Controlar: Cuantificar el progreso que ha demostrado el personal empleado en cuanto al

Teniendo en cuenta las funciones antes mencionadas se puede notar la eficiencia que posee el hecho de llevar a cabo la administración de empresas en base al concepto de gestión ya que aporta un nivel mucho más alto de organización permitiendo así que las empresas o instituciones pueda desempeñarse de mejor manera en su área de trabajo.

1.3.3.5 Eficacia y Eficiencia en las funciones administrativas

Según los autores Robbins & Coulter (2010), La administración involucra la coordinación y supervisión de las actividades de otros, de tal forma que estas se lleven a cabo de forma eficiente y eficaz.

Los autores Díez de Castro, García, Martín, & Periáñez (2001), dicen que: se entiende por eficaz: que logra hacer efectivo un intento o propósito, mientras que por eficiencia: virtud y facultad para lograr un efecto determinado.

1.3.3.6 Funciones de la administración

Considerando la opinión de Koontz & Weihrich (2007), dicen que: “Los administradores han visto que el análisis de la administración se facilita mediante una organización clara y útil de conocimiento. Por lo tanto, en el estudio de la administración, es conveniente dividirla en cinco funciones administrativas: planear, organizar, integrar personal, dirigir y controlar, según las cuales pueden estructurarse los conocimientos respectivos.

Por su parte los autores Hitt, Black, & Lyman (2006), nos dicen que: “Los administradores deben ser capaces de motivar a las personas para que realicen sus labores y promover el cumplimiento de las metas, pero sobre todo, demostrar la capacidad extraordinaria para desarrollar el talento administrativo y motivar a los empleados a desempeñarse.

1.3.3.7 Tipos de gestión

Según Johnson (2001), la gestión como tal se divide en diferentes tipos de conformidad con la actividad y el objetivo que persigan cada una de ellas, es por ello que a continuación se citan los tipos de gestión más importantes:

Gestión de Conocimiento Gestión Administrativo Gestión Gerencial Gestión Financiera Gestión Pública.

1.3.3.8 Áreas relacionadas con la gestión financiera

Dumrauf (2010), considera que es necesario señalar cuáles son las áreas relacionadas con la Gestión Financiera es preciso mencionar que tipo de actividades y cuáles son las implicaciones o factores que intervienen en la Gestión Financiera.

El área de Contabilidad está encargada del manejo de los estados financieros.

El área de Presupuesto administra el movimiento de los recursos financieros.

El área de Servicios Administrativos se dedica a la coordinación y planeación de bienes y servicios necesarios para que las entidades funcionen, de manera tal que estos recursos estén disponibles en el momento requerido por la organización.

La función principal de Recursos Humanos es diseñar, desarrollar e implementar estrategias que permitan a los empleados alcanzar objetivos mediante el trabajo profesional y ético, desarrollado en un entorno de aprendizaje.

1.3.4 Análisis financiero

Considerando la opinión de Tracy (2009), El análisis financiero es el que permite que la contabilidad sea útil a la hora de tomar las decisiones. Pero para el autor (Rubio Dominguez, 2007), el análisis financiero se trata de un proceso de reflexión con el fin de evaluar la situación financiera actual y pasada de la empresa, así como los resultados de sus operaciones, con el objetivo básico de determinar, del mejor modo posible, una estimación sobre la situación y los resultados futuros.

1.3.5 Los diagramas de flujo

1.3.5.1. Símbolos Estandarizados Tabla 2 Símbolos Estandarizados

SÍMBOLO SIGNIFICADO

Limites: Circulo alargado indica el inicio o el fin del proceso.

Operación Rectángulo: se utiliza para denotar cualquier clase de actividad.

Flecha ancha: indica el movimiento entre locaciones (por ejemplo, envío de partes a inventario).

Documentación: indica que una actividad incluyo información registrada en papel (informes escritos, impresiones).

Documentación múltiple: implica que una actividad incluye múltiples documentos.

Dirección de flujo, Flecha: Indica dirección y el orden que corresponde a los pasos del proceso.

Punto de decisión: punto del proceso en el que existe una decisión que hará variar al flujo de trabajo.

Corrector: Se pone una letra dentro del mismo al final de cada ciclo de un proceso para indicar que es fin de ese ciclo y es el inicio para otro ciclo de proceso.

Almacenamiento: se usa cuando existe una condición de almacenamiento controlado de un ítem.

Notación: se conecta al diagrama de flujo mediante línea puntada para registrar información adicional sobre el símbolo que está conectado

1.4. Análisis crítico sobre la Cooperativa de Taxis “Ciudad de el Ángel”.

La Cooperativa de Taxis de la “Ciudad del Ángel”, se creó hace 20 años, debido a existía un servicio de transporte interno, esta empresa está ubicada en la ciudad del Ángel, entre las calles José Benigno Grijalva y Bolívar, junto a la Escuela Santa Mariana de Jesús, hoy en día cuenta con 32 unidades vehiculares para comodidad del cliente y brindan su servicio a todo el pueblo Ángeleño.

Hoy en día toda empresa debe llevar contabilidad, y para que sus registros sean confiables es muy importante que cada empresa tenga un sistema de control interno, y que mejor manera de hacer esto que, realizar auditorías internas con frecuencia para detectar falencias además que ayuda a organizar los registros contables para que los directivos administrativos puedan tomar las mejores decisiones que vayan en beneficio del éxito de la empresa.

Para la ejecución de la auditoría interna es conveniente que el auditor que realice este trabajo sea una persona independiente de los trabajadores, además que no tenga ningún problema dentro de la empresa y demostrar su ética profesional, ya que deberá emitir información verídica, que al ser interferida por terceros podrá ocasionar el rompimiento total de las actividades de la empresa, por lo tanto su trabajo deberá ser directo con los altos mandos y con el departamento de contabilidad que es el encargado de emitir toda la información contable.

1.5. Conclusiones parciales del capítulo.

Es de vital importancia que una empresa aplique la auditoría interna para poder verificar sus documentos contables, además que les ayudará a un excelente manejo de los recursos que tenga, así como detectar varios problemas y tomar las precauciones correspondientes.

La auditoría interna ayuda a la revisión, comprobación y verificación de todos los movimientos económicos que la empresa realice mediante la presentación de documentos contables, los auditores internos deberán emitir sus criterios con la finalidad de hacer comprender a los directivos los errores.

CAPÍTULO II.

MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA PROPUESTA. 2.1 Caracterización de la Cooperativa de Taxis “Ciudad El Ángel”.

Según Polanco (2005), el transporte juega un papel esencial dentro de la economía de un país, ciudad; ya que permite las transacciones comerciales entre países así ganan efectividad y eficiencia, y dentro de las ciudades ayudan a la movilización de mercancías. Para Dávalos Guevara (2004), en los últimos años se han visto grandes mejoras para el transporte terrestre ecuatoriano porque las carreteras concesionadas presentan un claro adelanto así como las calles de las ciudades que han mejorado pero que aún existe municipios que no realizan sus obras con calidad.

Cada ciudad tiene un servicio de transporte que lo realiza en la ciudad, como inter parroquial, inter cantonal e inter provincial, la ciudad de El Ángel, cuenta con estos beneficios; dos tipos de empresas se encargan del transporte de sus habitantes: La Cooperativa de Transportes interprovinciales “Espejo” y La Cooperativa de Taxis “Ciudad El Ángel”.

La Cooperativa de Taxis “Ciudad El Ángel”, se inició en el año de 1995, con una reunión que se llevó a cabo en el municipio de la misma ciudad y con 11 participantes que luego serían los primeros socios de esta entidad, así pues tuvieron que esperar un año para que se les aprobara los estatutos y pudieran prestar sus servicios.

En la actualidad son 33 socios los que conforman esta entidad, cada socio es dueño de una unidad vehicular, y se rigen a los requerimientos de la Superintendencia de Economía Popular y Solidaria, ya que es una empresa sin fines de lucro.

2.2 Descripción del procedimiento metodológico para el desarrollo de la investigación. 2.2.1. MODALIDAD DE LA INVESTIGACIÓN

2.2.1.1 La investigación es cuali - cuantitativa

Según Blaxter, Hughes, & Tight (2008), la investigación cuantitativa ayuda a elegir los sujetos para una investigación, y en relación al tema permitió la utilización de los resultados contables.

Según Blaxter, Hughes, & Tight (2008), la investigación cualitativa contribuye a ofrecer información sobre el contexto y los sujetos, puede actuar como una fuente de hipótesis y puede ayudar a la construcción de escalas; así permitió emplear métodos de recolección de datos, como la entrevista, con el propósito de explorar las relaciones sociales y describir la realidad por la que atraviesa la empresa.

2.2.2 Tipos de investigación 2.2.2.1 Investigación de Campo:

Según el autor Heinemann (2003), dice que es quien realiza la entrevista/ la observación clasifica durante la misma las respuestas/ los hechos observados en el cuestionario.

Proceso que permitió conocer la situación actual interna de la cooperativa de taxis “Ciudad El Ángel”, y así poder identificar problemas que se generan, esta investigación permite una participación directa del investigador.

2.2.2.2 Investigación Documental

Según Avila Baray (2008), es una técnica que permite obtener documentos en los que es posible describir, explicar, analizar, comparar. Criticar entre otras actividades intelectuales, un tema o asunto mediante el análisis de fuentes de información.

2.2.2.3 Investigación Descriptiva

Para el autor Garza Mercado (2007), la investigación descriptiva tiene por objeto exponer las características de los fenómenos, exige conocimientos previos e incluye, como unos de sus propósitos, el de descubrir la probable asociación entre variables, tiene el propósito de probar hipótesis.

Permitió describir y aplicar el proceso de auditoría interna para mejorar la gestión financiera de la Cooperativa de Taxis “Ciudad de el Ángel”.

2.2.2.4 Investigación Explicativa:

Según Garza Mercado (2007), la investigación explicativa tiene carácter predictivo cuando se propone pronosticar la realización de ciertos efectos. Tiene carácter correctivo cuando se propone estimular, atenuar o eliminar efectos.

Permitió relacionar las causas y efectos de los problemas que se encuentran en la investigación para una mejor comprensión.

2.2.3 Métodos

Los métodos de la investigación permitieron desarrollar de manera directa la indagación de circunstancias y así encontrar los resultados.

2.2.3.1 Inductivo - Deductivo:

El método inductivo para el autor Rodríguez Moguel (2005), es un proceso en el que, a partir del estudio de casos particulares, se obtienen conclusiones o leyes universales que explican o relacionan los fenómenos estudiados; así permitió explorar los problemas que ocasionados por la falta de una auditoría interna y así mejorarlos con la aplicación del tema de esta investigación.

2.2.3.2 Analítico – Sintético:

Para el autor Bernal Torres (2006), este método estudia los hechos, partiendo de la descomposición del objeto de estudio en cada una de sus partes para estudiarlas en forma individual (análisis), y luego se integran dichas partes para estudiarles de manera holística e integral (síntesis). Con ayuda de este método se podrá entender de una forma amplia el objeto de investigación planteado.

2.2.3.3 Histórico _ Lógico:

Según Díaz Narváez (2009), el método histórico estudia la trayectoria de los fenómenos y acontecimientos en el devenir de su historia. Por su parte, el método lógico investiga la existencia o no de leyes generales de funcionamiento y desarrollo de los fenómenos. Este método permitió estudiar la trayectoria, historia, acontecimientos y actividades de control de la ejecución de las auditorías internas realizadas en la Cooperativa de Taxis,

2.2.4 Técnicas:

Es la actividad empleada para obtener, procesar o analizar, datos que se realiza con determinada orientación y apoyo de entrevistas.

2.2.4.1 Entrevista

Según Canales Cerón (2006), la entrevista puede definirse como una técnica social que pone en relación de comunicación directa cara a cara a un investigaros y un individuo entrevistado.

Técnica que se utilizó para poder obtener información directa sobre la situación actual de la empresa, y conocer los puntos de vista que tienen los directivos sobre los problemas que se les presenta.

2.2.5 Instrumentos:

2.2.5.2 Análisis de la entrevista

La Cooperativa de Taxis “Ciudad de El Ángel” se inicio hace 19 años con una reunión llevada a cabo en el municipio de la Ciudad con 11 personas que posteriormente serian los primeros socios de la entidad, es así que inicia un periodo de trabajo tanto para los socios como para nuestra ciudadanía en general, ya que desde entonces el servicio de transpor te interno es muy importante y necesario, ya que permite la movilización de todas las personas y sobre todo de aquello que viven en lugares aledaños.

Actualmente son 33 socios lo que conforman la entidad, cada socio tiene su responsabilidad sobre su puesto de trabajo y también tendrá que aportar la cuota estipulada en los estatutos, mientras pertenezca a la entidad.

Esta entidad para poder brindar sus servicios deberá mantener su situación legal al día, también un adecuado registro control de su información contable y financiera, la cual deberá seguir un proceso de revisión constante con ayuda de experto que den su criterio profesional, para que tanto le departamento de contabilidad como los directivos sepan aceptar los errores y buscar alternativas de solución que beneficie a los socios y permita un crecimiento a la entidad.

2.3 Incidencia de la auditoría interna para mejorar la gestión financiera de la Cooperativa de Taxis “Ciudad de El Ángel”

Figura 1.- Proceso de Auditoría Interna.

GESTIÓN FINANCIERA

AUDITORÍA INTERNA

PLANIFICACIÓN

REVISIÓN DE INFORMACIÓN

EJECUCIÓN COMUNICACIÓN

MEJORAS CONTINUAS DEL PROCESO DE

AUDITORÍA

2.3 Conclusiones parciales del capitulo

Con la aplicación de la entrevista se logró obtener información preliminar de la entidad para conocer cómo funciona la entidad y los problemas que tiene por no aplicar un constante control interno para mejorar sus funciones económicas.

Con la ayuda de la metodología planteada se efectivizó el trabajo de investigación para poder brindar un trabajo confiable y de calidad a los directivos de la Cooperativa de Taxis “Ciudad de El Ángel”.

CAPÍTULO III

3.1 Incidencia de la auditoría interna en la gestión financiera de la Cooperativa de Taxis “Ciudad de El Ángel”.

Objetivo

Evidenciar mediante una auditoría interna en la Cooperativa de Taxis Ciudad de El Ángel”, las falencias que tiene la entidad para lograr un optimo manejo de recursos además de salvaguardar a la entidad.

INTRODUCCIÓN

Para la investigación planteada es necesaria una auditoría interna, para lo cual se procedió a realizar algunos de los procedimientos que son importantes entre los cuales se presenta una planificación del trabajo que se realizara para aplicar una auditoría interna, es decir la recolección previa de los datos que serán expuestos a un análisis.

Se procederá con la revisión de la información para que la investigadora pueda constatar la integridad de la información presentada por parte de la Cooperativa de Taxis “Ciudad de El Ángel”, así brindar una investigación real de la situación que atraviesa la entidad.

El siguiente punto es la ejecución de la auditoría interna, aquí se realizara una análisis de los hechos encontrados y que serán de referencia para emitir las conclusiones finales, para que los directivos puedan conocer la situación actual por la atraviesa su entidad.

Por último se llega a la comunicación de los hallazgos presentados durante todo el proceso de auditoría al que fue sometida la entidad y que serán presentados a los directivos de la entidad para que ellos sean encargados de tomar las mejores decisiones y que vaya en beneficio para lograr su crecimiento empresarial.

3.1.1 PROCESOS

3.1.1.1 Manual de Procesos de auditoría interna.

Fecha

Página De

Página De

D. Fecha

Elaboró: PC Revisó: Ing. Wilmer Arias Autorizó: José Luis Cuaical

33 COOPERATIVA DE TAXIS “CIUDAD DE

EL ANGEL” AUDITORÍA INTERNA SUSTITUYE A AUDITORÍA INTERNA

PLANIFICACIÓN Recopilación de

datos

REVISIÓN DE INFORMACIÓN

Verificar la integridad de la información

EJECUCIÓN

Comparación y análisis de datos

COMUNICACIÓN Informe de auditoría

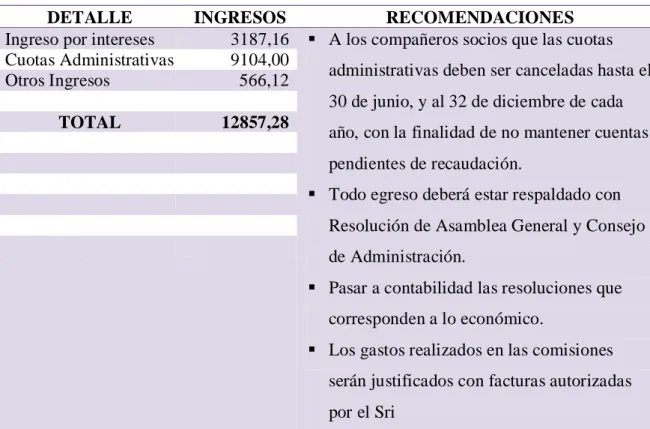

Recomendaciones para

mejorar la gestión financiera.

Fecha

Página De

Página De

D. Fecha

Elaboró: PC Revisó: Ing. Wilmer Arias Autorizó: José Luis Cuaical COOPERATIVA DE

TAXIS “CIUDAD DE EL ANGEL” AUDITORÍA

INTERNA

SUSTITUYE A

AUDITORÍA INTERNA

Objetivo: Garantizar la eficiencia y eficacia y economía de todas las operaciones de la entidad

mediante la correcta ejecución de funciones y actividades establecidas

Responsable: Auditor interno y Departamento de Contabilidad.

Procedimiento

Evalúa los sistemas y procesos, con criterio objetivo e imparcial, con el fin de que contribuya al mejoramiento continuo de la administración de la Cooperativa de taxis. Fiscalizar, vigilar y controlar permanentemente todas las actividades, operaciones y

servicios de la Cooperativa de Taxis, para sancionar de acuerdo a las leyes y reglamentos impuestos.

Llevar información adecuado del Departamento de Contabilidad, para revisar adecuada y periódicamente las operaciones desarrolladas, con la finalidad de verificar que la información financiera sea confiable y oportuna.

Emitir recomendaciones con el fin de subsanar deficiencias detectadas en las áreas examinadas.

Efectuar estudios técnicos que permitan dinamizar la administración financiera de la

entidad, a fin de lograr la optimización de los recursos institucionales.

POLÍTICAS DE AUDITORÍA INTERNA

Propósito: definir un adecuado control y seguimiento de las operaciones financiera de la Cooperativa de Taxis “Ciudad de el Ángel”, orientado a precautelar la correcta administración de los recursos económicos, mediante las siguientes políticas:

La auditoria será responsable de vigilar los movimientos económicos que se efectúan dentro de un periodo de tiempo.

Implementar un diseño y estructura del proceso de auditoría interna que se adapte a las necesidades de la entidad.

El grupo de trabajo que se organice para la auditoría interna deberá ser imparcial a la hora de emitir criterios.

Delegar empleados que ayudaran en la presentación de la información que el grupo auditor necesite para realizar su trabajo.

Tener libre comunicación con los directivos de la entidad y las personas que conformen la entidad.

Emitir informes sin demora en las fechas ya establecidas y con sus debidos argumentos.

Los Informes contendrán conclusiones, recomendaciones y proyecciones, lo que permitirá corregir deficiencias.

La información que se utilice para la auditoria no deberá tener tachones ni enmendaduras.

Definir lineamientos y procedimientos para un mejor control interno y buscar asesoría frecuentemente.

3.1.1.2 Proceso De Planificación De Auditoría Interna

Fecha

Página De

Página De

D. Fecha

Elaboró: PC Revisó: Ing. Wilmer Arias Autorizó: José Luis Cuaical COOPERATIVA DE

TAXIS “CIUDAD DE EL ANGEL” PROCESO DE PLANIFICACIÓN DE AUDITORÍA SUSTITUYE A PLANIFICACIÓN Procedimientos Programación

Frecuencia de las Auditorías

Alcances

Fecha

Página De

Página De

D. Fecha

Elaboró: PC Revisó: Ing. Wilmer Arias Autorizó: José Luis Cuaical COOPERATIVA DE

TAXIS “CIUDAD DE EL ANGEL” PROCESO DE PLANIFICACION

DE AUDITORÍA

SUSTITUYE A

PLANIFICACIÓN DE AUDITORÍA INTERNA

Objetivo: organizar procesos que permitan un orden en la ejecución de la auditoría interna.

Responsable: Auditor interno y Departamento de Contabilidad. Procedimiento

La planificación de la auditoría interna permite al auditor identificar las aéreas más importantes y los problemas potenciales del examen.

El auditor planifica para determinar de manera efectiva y eficiente la forma de obtener los datos necesarios e informar acerca de la gestión de la entidad.

La planificación puede variar según el tamaño de la entidad y el volumen de sus operaciones, la experiencia del auditor y el nivel de organización.

Componente que define el actuar de la Auditoría Interna, establece la ruta a seguir para el logro de su misión, visión y objetivos estratégicos.

Se programara el número y fechas para la realización de las auditorias dentro de la cooperativa de Taxis, dentro de un período determinado.

La frecuencia de una auditoria podrá ser mensual, anual o según los requerimientos de la entidad.

Se auditará a toda la institución o solo una parte de ella, es decir un departamento o un proceso según la necesidad que se presente en la entidad.