UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES UNIANDES

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD SUPERIOR Y AUDITORÍA CPA.

PROYECTO DE INVESTIGACIÓN PREVIO A LA OBTENCIÓN DEL TÍTULO DE INGENIERO(A) EN CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS, CPA.

TEMA:

TÉCNICAS DE CONTROL INTERNO PARA LA EMPRESA MASTERPRINT S.A. DE LA CIUDAD DE IBARRA, PROVINCIA DE IMBABURA.

AUTOR(A): HURTADO PEÑAFIEL AMANDA GEOVANNA

ASESOR(A): LCDO. MALDONADO GUDIÑO CARLOS WILMAN, MSC.

APROBACIÓN DEL ASESOR DEL TRABAJO DE TITULACIÓN

CERTIFICACIÓN:

Quién suscribe, legalmente CERTIFICA QUE: El presente Trabajo de Titulación realizado por la señora Hurtado Peñafiel Amanda Geovanna, estudiante de la carrera de Contabilidad Superior y Auditoría CPA, Facultad de Sistemas Mercantiles, con el tema “TÉCNICAS DE CONTROL INTERNO PARA LA EMPRESA MASTERPRINT S.A. DE LA CIUDAD DE IBARRA, PROVINCIA DE IMBABURA”, ha sido prolijamente revisado y cumple con todos los requisitos establecidos en la normativa presente de la Universidad Regional Autónoma de los Andes UNIANDES, por lo que apruebo su presentación.

Ibarra, Julio de 2016

DECLARACIÓN DE AUTENTICIDAD

Yo, Amanda Geovanna Hurtado Peñafiel, estudiante de la carrera de Contabilidad Superior y Auditoría CPA, Facultad de Sistemas Mercantiles, declaro que todos los resultados obtenidos en el presente trabajo de investigación, previo a la obtención del título de INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS, CPA, son absolutamente originales, auténticos y personales, a excepción de las citas, por lo que son de mi exclusiva responsabilidad.

Ibarra, Julio de 2016

_____________________________ Sra. Amanda Geovanna Hurtado Peñafiel CI. 100300374-4

CERTIFICACIÓN DEL LECTOR DELTRABAJO DE TITULACIÓN

Yo, Ing. Wilmer Medardo Arias Collaguazo, Msc. En calidad de Lector del Proyecto de Titulación.

CERTIFICO:

Que el presente trabajo de titulación realizada por la estudiante Amanda Geovanna Hurtado Peñafiel sobre el tema “TÉCNICAS DE CONTROL INTERNO PARA LA EMPRESA MASTERPRINT S.A. DE LA CIUDAD DE IBARRA, PROVINCIA DE IMBABURA”, ha sido cuidadosamente revisado por el suscrito, por lo que he podido constatar que cumple con todos los requisitos de fondo y forma establecidos por la Universidad Regional Autónoma de Los Andes, para esta clase de trabajos, por lo que autorizo su presentación.

Ibarra, Agosto de 2016

DERECHOS DE AUTOR

Yo, Amanda Geovanna Hurtado Peñafiel, declaro que conozco y acepto la disposición constante en el literal d) del Art.85 del Estatuto de la Universidad Regional Autónoma de Los Andes, que en su parte pertinente textualmente dice: El Patrimonio de la UNIANDES, está constituido por: La propiedad intelectual sobre las Investigaciones, trabajos científicos o técnicos, proyectos profesionales y consultoría que se realicen en la Universidad o por cuenta de ella.

Ibarra, Julio de 2016

Sra. Amanda Geovanna Hurtado Peñafiel CI. 100300374-4

DEDICATORIA

A Dios por permitirme descubrir día a día que con humildad, paciencia y sabiduría, todo es posible.

Con todo mi cariño y amor para mis padres, a mis hermanos y esposo que hicieron todo en la vida para que yo pudiera lograr mis sueños, por motivarme y darme la mano cuando sentía que el camino se terminaba, a ustedes por siempre mi corazón y mi agradecimiento.

A mi esposo por su paciencia y comprensión, por sacrificar su tiempo para que yo pudiera cumplir con mis sueños. Porque su bondad y sacrificio me inspiraron a ser mejor, ahora puedo decir que esta tesis lleva mucho de él, gracias por estar siempre a mi lado.

AGRADECIMIENTO

A la Universidad Regional Autónoma de los Andes UNIANDES y en especial a la Facultad de Sistemas Mercantiles y la Carrera de Contabilidad Superior y Auditoría CPA, a sus Catedráticos quienes me han brindado todos sus conocimientos para mejorar en el saber intelectual y construir una carrera profesional

A mi asesor de tesis, CPA. Carlos Maldonado, Msc, por su paciencia, dedicación, colaboración y direccionamiento para llegar a la obtención de mi título profesional.

A mis padres y hermanos quienes han sido el apoyo firme para culminar mis estudios superiores.

A mi esposo quien dedico mucho de su tiempo y esfuerzo para que yo pudiera lograr la obtención de este título, siendo este el más importante desafío en mi vida profesional.

RESUMEN

ABSTRACT

ÍNDICE GENERAL

Pág.

INTRODUCCIÓN ... 1

Antecedentes ... 1

Estado del arte... 2

Actualidad e importancia ... 3

Formulación del problema ... 3

Delimitación del problema ... 4

Objeto de investigación ... 4

Campo de acción ... 4

Identificación de la línea de investigación ... 4

Objetivo general ... 4

Objetivosespecíficos ... 4

Idea a defender ... 5

Justificación ... 5

CAPÍTULO I. MARCO TEÓRICO ... 6

1.1. Origen y evolución de los procesos de auditoría ... 6

1.1.1. Proceso de auditoría ... 6

1.2. Análisis de las distintas posiciones teóricas sobre el objeto de investigación .... 7

1.2.1. Posición teórica de Fernández Zapico ... 7

1.2.2. Posición teórica de Manco Posada ... 7

1.2.3. Auditoría ... 8

1.2.4. Control interno ... 10

1.2.5. Informe COSO ERM ... 13

1.2.6. Elementos del COSO ERM ... 13

1.2.7. Cuadro de mando integral ... 21

1.3. Análisis crítico sobre el objeto de investigación actual del sector, rama o

empresa, contexto institucional ... 22

1.4. Conclusiones parciales del capítulo ... 22

CAPÍTULO II. MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA PROPUESTA ... 24

2.1. Caracterización de la empresa ... 24

2.2. Descripción del procedimiento metodológico para el desarrollo de la investigación... 25

2.2.1. Modalidad de la investigación ... 25

2.2.2. Tipos de investigación ... 25

2.2.3. Métodos de investigación ... 26

2.2.4. Población y muestra ... 27

2.2.5. Técnicas de investigación... 27

2.2.6. Instrumentos de investigación ... 28

2.2.7. Informe de la entrevista realizada a la Ingeniera Comercial Gabriela Pozo, Gerente – Propietaria, de la empresa MASTERPRINT S.A. (Anexo 3) ... 28

2.2.8. Informe de la entrevista realizada a la Ingeniera en Contabilidad Estrella Coba, Contadora de la empresa MASTERPRINT S.A. (Anexo 4) ... 31

2.2.9. Informe de la ficha de observación realizada a los departamentos de la empresa MASTERPRINT S.A. (Anexo 2) ... 32

2.3. Propuesta del investigador ... 32

2.4. Conclusiones parciales del capítulo. ... 34

CAPÍTULO III. DESARROLLO DE LA PROPUESTA ... 35

3.1. Tema ... 35

3.2. Objetivo de la propuesta ... 35

3.2.1. Objetivo general ... 35

3.3.1. Filosofía empresarial ... 36

3.3.2. FODA ... 38

3.3.3. Estructura organizacional y funcional ... 40

3.3.4. Políticas institucionales ... 41

3.3.5. Establecimiento de objetivos ... 47

3.4. Evaluación de acontecimientos ... 51

3.4.1. Matriz de acontecimientos ... 51

3.5. Evaluación de riesgos ... 54

3.5.1. Matriz de riesgos ... 54

3.6. Respuesta a los riesgos ... 56

3.6.1. Procesos de gestión de riesgos ... 56

3.7. Actividades de control ... 59

3.7.1. Control financiero y de gestión ... 61

3.8. Procesos de comunicación ... 63

3.9. Supervisión ... 65

3.9.1. Seguimiento institucional ... 65

3.10. Conclusiones parciales del capítulo ... 65

CONCLUSIONES GENERALES ... 70

RECOMENDACIONES GENERALES ... 71

BIBLIOGRAFÍA ... 72

LINKOGRAFÍA ... 74

ÍNDICE DE FIGURAS

Pág.

Figura 1 Matriz de severidad ... 17

Figura 2 Probabilidad de ocurrencia ... 17

Figura 3 Nivel de impacto ... 18

Figura 4 Grado o alcance de riesgos ... 18

Figura 5 Técnicas de control interno para MASTERPRINT S.A. ... 33

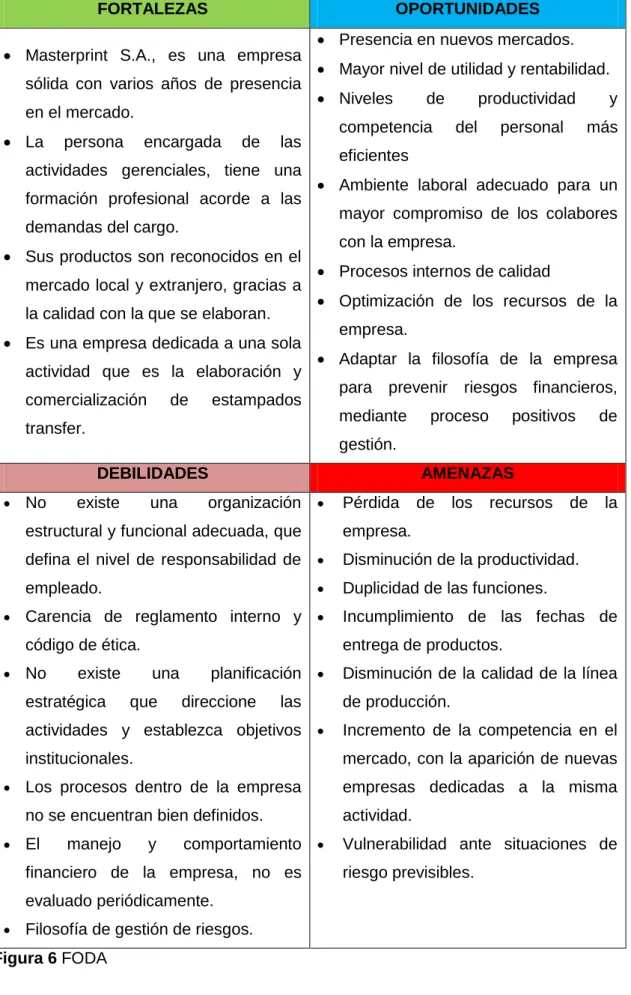

Figura 6 FODA ... 38

Figura 7 Cruce estratégico ... 39

Figura 8 Organigrama estructural y funcional MASTERPRINT S.A. ... 40

Figura 9 Políticas institucionales MASTERPRINT S.A ... 41

Figura 10 Políticas operacionales MASTERPRINT S.A. ... 41

Figura 11 Administración del personal ... 42

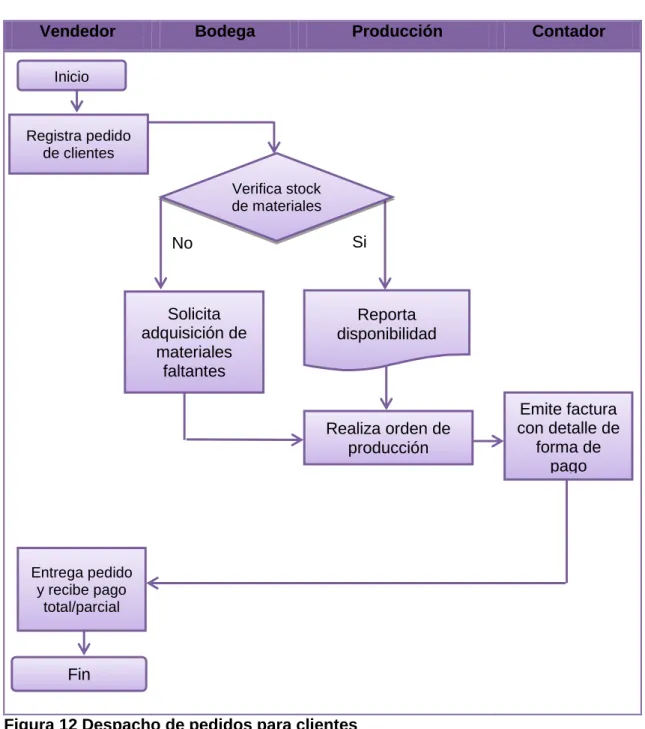

Figura 12 Despacho de pedidos para clientes ... 43

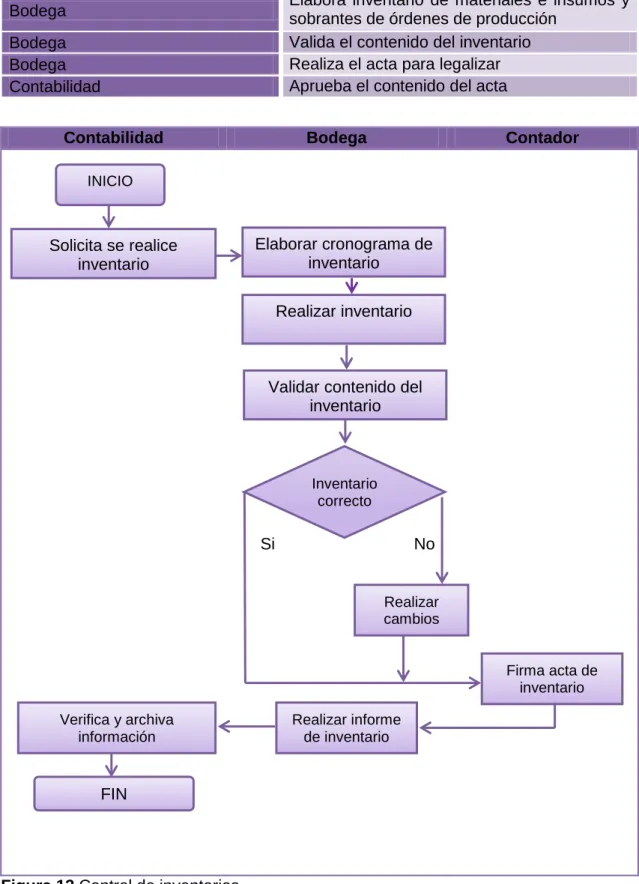

Figura 13 Control de inventarios ... 44

Figura 14 Control de cumplimiento al horario de trabajo ... 45

Figura 15 Resolución de conflictos ... 46

Figura 16 Perspectiva financiera MASTERPRINT S.A. ... 47

Figura 17 Perspectiva cliente MASTERPRINT S.A. ... 48

Figura 18 Perspectiva proceso interno MASTERPRINT S.A. ... 48

Figura 19 Perspectiva aprendizaje y crecimiento MASTERPRINT S.A. ... 49

Figura 20 Indicadores CMI MASTERPRINT S.A. ... 49

Figura 21 Mapa estratégico MASTERPRINT S.A. ... 50

Figura 22 Formato matriz de acontecimientos ... 51

Figura 23 Riesgos operacionales ... 52

Figura 26 Mitigación de riesgos financieros ... 53

Figura 27 Análisis y nivel de riesgos operativos ... 54

Figura 28 Análisis y nivel de riesgos financieros ... 55

Figura 29 Matriz de riesgos operativos ... 56

Figura 30 Matriz de riesgos financieros ... 57

Figura 31 Proceso de gestión de riesgos relevantes ... 58

Figura 32 Estado de situación financiera ... 59

Figura 33 Estado de resultados ... 60

Figura 34 Indicadores de gestión ... 61

Figura 35 Indicadores financieros ... 62

Figura 36 Indicadores de rentabilidad ... 63

Figura 37 Diagrama proceso de comunicación interna ... 64

INTRODUCCIÓN

El presente trabajo tiene por finalidad desarrollar técnicas de control interno para la empresa MASTERPRINT S.A., de la ciudad de Ibarra, para lo cual se inicia con la indagación sobre la existencia de investigaciones anteriores y similares al tema a desarrollarse para que sean utilizadas como base para la identificación de las situaciones problemáticas que tienen lugar al interior de la empresa.

Identificado que la empresa pese a su larga trayectoria en el mercado textil, presenta serias dificultades respecto a la manera en la que se realiza el manejo y control de los recursos, específicamente se encuentra que no cuentan con un manual de funciones, una filosofía empresarial, manual de procesos, normas, políticas, costos de operación y evaluación económica que regulen o controlen las funciones y actividades que deben desempeñar cada uno de los involucrados en la dirección de la empresa, situación que genera conflictos y malos entendidos dentro de la empresa, ocasionando un nivel considerable de caos en la administración financiera.

A continuación se detalla de forma sistemática y ordenada, todos los elementos y etapas que formaron parte de la investigación, que tiene por única finalidad mejorar los procesos financieros de la organización:

Antecedentes

Para contar con referencias bibliográficas y documentales se procedió a consultar sobre la existencia de investigaciones anteriores y similares al tema a desarrollarse en el presente trabajo, en este sentido los resultados obtenidos fueron los siguientes:

“Modelo de gestión financiero para la empresa comercializadora de materiales de construcción y de ferretería.” Autoría de Marcelo González. Disponible en: http://repositorio.iaen.edu.ec/handle/24000/61. En la mencionada investigación se encontraron datos importantes sobre cómo desarrollar actividades de comercialización y sobre todo como lograr los objetivos organizacionales y comerciales de la empresa.

La presente investigación pretende desarrollar técnicas de control interno para la empresa Masterprint S.A., para direccionar las actividades de la empresa en la consecución de sus objetivos y metas integrando los aspectos relacionados de la teoría con la práctica de la gestión administrativa – financiera para la empresa dedicada a la producción y comercialización de estampados transfer para ropa y materiales, pintura e insumos con fines textiles.

Estado del arte

El origen del Control Interno, suele ubicarse en el tiempo con el surgimiento de la partida doble, que fue una de las medidas de control, pero no fue hasta fines del siglo XIX que los hombres de negocios se preocuparon por formar y establecer sistemas adecuados para la protección de sus intereses (Bahillo, 2011, pág. 34).

A finales de este siglo, como consecuencia del notable aumento de la producción, los propietarios de los negocios se vieron imposibilitados de continuar atendiendo personalmente los problemas productivos, comerciales y administrativos, viéndose forzados a delegar funciones dentro de la organización conjuntamente con la creación de sistemas y procedimientos que previeran o disminuyeran fraudes o errores.

Con base a lo expuesto comenzó a hacerse sentir la necesidad de llevar a cabo un control sobre la gestión de los negocios, ya que se “había prestado más atención a la fase de producción y comercialización que a la fase administrativa u organizativa, reconociéndose la necesidad de crear e implementar sistemas de control como consecuencia del importante crecimiento operado dentro de las entidades” (Mantilla Blanco & Cante S, 2014, pág. 16).

En la actualidad de acuerdo con las Normas y Procedimientos de auditoria, el control interno debe tener una estructura básica dentro de la organización, basándose en los siguientes elementos; tener un Ambiente de Control, en donde combinara los factores que afectan las políticas y procedimientos de la entidad, de tal manera que evaluara los riesgos, identificando, analizando y administrándolos para que no desvirtúen los objetivos de la entidad, mediante sistemas de información y comunicación que provoquen una cuantificación de la información. (Callejas González, 2013, pág. 43).

los controles internos establecidos, esto mediante una vigilancia concreta y cercana para observar si estos están generando los objetivos planteados, mediante una operación eficaz en operaciones, evaluando el diseño y los resultados que traen consigo.

En síntesis es posible afirmar que el Control Interno ha sido preocupación de la mayoría de las entidades, aunque con diferentes enfoques y terminologías, lo cual se puede evidenciar al consultar los libros de texto de auditoría, los artículos publicados por organizaciones profesionales, universidades y autores individuales.

Por eso en el presente trabajo se aborda la evolución del mismo y sus antecedentes como una medida que permitió identificar cuáles son las técnicas de control interno apropiadas para que MASTERPRINT S.A., mejore sus actividades.

Actualidad e importancia

Diseñar Técnicas de Control Interno para la empresa que contribuya al desarrollo de la misma, considerando que la mayoría de personas se atreve a incursionar en la actividad empresarial sin conocimientos elementales, en base a las normas y desarrollos que posee un proceso de retroalimentación para de esta manera poder incrementar el desempeño y prevenir situaciones de riesgo a futuro. Una de las ventajas que proporcionan las técnicas es crear una visión general de la empresa para medir los procesos internos y externos para que una vez identificados puedan ser controlados.

Las técnicas de control interno, ayudarán al mejoramiento de las condiciones productivas, administrativas, organizativas y financieras de la empresa mediante un diagnóstico a los procesos, conociendo la realidad empresarial y el manejo de los recursos que ha tenido desde sus inicios hasta la actualidad; luego con un direccionamiento estratégico en base a establecer específicamente su misión, visión, políticas y objetivos para la empresa Masterprint S.A., estableciendo indicadores de procesos control que permitan medir la eficiencia y eficacia.

Formulación del problema

Delimitación del problema

En la misión de dar respuesta a la inquietud, es necesario delimitar el campo de acción de la investigación, en consideración de los siguientes aspectos, la empresa MASTERPRINT S.A, está ubicada en la parroquia El Sagrario, cantón Ibarra, provincia de Imbabura, en el primer semestre del año 2015.

Objeto de investigación

El objeto de investigación está fundamentado en los procesos de auditoría como métodos de evaluación establecida dentro de una organización, para examinar y evaluar sus actividades como un servicio a la misma organización y que puede ser aplicada en el control y gestión financiero de los recursos, para lo cual se prevé la necesidad de informar a la dirección de negocio, sobre la naturaleza e importancia de contar con un conjunto de actividades, normas y procedimientos encaminados a reducir los problemas administrativos y posibles desviaciones financieras que pueden presentarse ante la falta de un proceso de control interno eficaz.

Campo de acción

En lo que respecta al campo de acción de la investigación y el objeto identificado como base del trabajo propuesto, son las técnicas de prevención y descubrimiento, considerando que estas son las acciones a emprender, dentro de una organización que busca implementar acciones de control interno, que reduzcan la presencia de hechos y sucesos perjudiciales para la organización, sobre todo en términos financieros.

Identificación de la línea de investigación Auditoría.

Objetivo general

Diseñar Técnicas de Control Interno que permitan el manejo eficiente de los procesos económico-financieros de la empresa Masterprint S.A. de la ciudad de Ibarra, provincia de Imbabura.

Objetivosespecíficos

Diagnosticar la situación actual de los procesos económico-financieros de la empresa Masterprint S.A. de la ciudad de Ibarra.

Definir los componentes más idóneos que estructuren las técnicas de control interno.

Validar la propuesta mediante el criterio de expertos.

Idea a defender

Garantizar el manejo adecuado de los recursos financieros de la empresa MASTERPRINT S.A., de manera que se proporcione a cada una de sus áreas o departamentos de las técnicas necesarias para disminuir las situaciones de riesgo y pérdidas innecesarias de valores económicos.

Justificación

El contenido de la investigación se presenta como una alternativa clara y de actualidad, que se alinea con las demandas de un mercado globalizado, donde la competencia exige que todas las organizaciones independientemente de sus actividades incluyan en su dinámica empresarial estrategias que direccionen su accionar, con miras a un mayor desempeño.

Dentro de este contexto se reconoce la valía de los procesos de auditoría como recurso de control y evaluación permanente, reconociendo su alto potencial para identificar errores que pueden amenazar la permanencia de la empresa en el mercado, perjudicando a los empleados y sus familias, considerados como los beneficiarios directos de un adecuado proceso financiero al interior de MASTERPRINT S.A.

Lo que se busca es optimizar el cumplimiento de las metas e incrementar la rentabilidad financiera del negocio, guiando a la organización en la ejecución de los procesos, incrementando sus niveles de productividad.

CAPÍTULO I. MARCO TEÓRICO

1.1. Origen y evolución de los procesos de auditoría 1.1.1. Proceso de auditoría

El origen del proceso de auditoría, se presenta en el mundo económico y financiero como una respuesta, a los requerimientos que presentan las empresas, negocios o cualquier emprendimiento de tipo comercial, por evaluar y vigilar de manera sistematica el comportamiento de los recursos financieros que dispone y maneja periódicamente, reconociendo que solo de esta manera será posible garantizar el crecimiento del negocio (Sandoval Morales, 2012, pág. 23).

En relación a lo expuesto, el autor considera necesario conocer, la evaluación cronológica de la auditoría y sus procesos para una mayor comprensión de su evolución, afirmando que primeras auditorías tuvieron lugar, a principios del siglo XV, y se enfocaban “en la verificación de los registro contables, para proteger los activos y evitar fraudes, en la recaudación de impuestos, como principal actividad de la época” (Sandoval Morales, 2012, pág. 25).

A su vez se reconocen los primeros intentos de implementar proceso auditables en los países europeos, con la finalidad de regular y direccionar el manejo financiero de los recursos, dentro de esta realidad aparece el Tribunal Mayor de Cuentas, estamento encargado de evaluar el comportamiento de las cuentas que era propiedad de reyes y monarca, máximas autoridades de la época.

El desarrollo apresurado del mundo, con el transurso de los años, obligo a que varios aspectos, temas y procesos cambie para adaptarse a los nuevos requerimientos de un mungo globalizao, donde el control y la constante evaluación interna, se ha convertido en el máximo requeirimiento para toda organización que desea mantenerse operativa y vigente dentro del mercado.

El nivel de complejidad alcanzado por los procesos auditables, dio lugar a la distinción de dos etapas, una que obliga a los encargados del “control a verificar los registros patrimoniales y la actividad agrícola, como principal fuente de ingreso, en la época de auge de estas actividades, que por mucho tiempo se consideraron la principal fuente de ingreso para las antiguas civilizaciones” (De la Peña Gutiérrez, 2011, pág. 11).

progresivamente se agruparon formando una norma o código que todo aquel profesional dedicado a las actividades contables debía cumplir, “si se pretendía implementar procesos anuales de verificación, por parte de auditores externos, evitando de esta manera la presencia de inconsistencias en los estados financieros que se emiten al iniciar y finalizar cada período” (Pérez, 2010, pág. 7).

En sintesis la actividad de auditoría se regulariza a nivel mundial con la creación de la Comisión para la Vigilancia del Intercambio de Valores (SEC), en los Estados Unidos, en el año de 1934, como respuesa a la crisis de Wall Street en 1929, con el objetivo de sistematizar el campo de acción y responsabilidades de los auditores y empresas dedicadas a brindar servicios contables y de auditoría.

1.2. Análisis de las distintas posiciones teóricas sobre el objeto de investigación

1.2.1. Posición teórica de Fernández Zapico

Los procedimientos de auditoría, son el conjunto de técnicas de investigación aplicables a una partida o a un grupo de hechos y circunstancias relativas a los estados financieros sujetos a examen, mediante los cuales, el contador público obtiene las bases para fundamentar su opinión. Debido a que generalmente el auditor no puede obtener el conocimiento que necesita para sustentar su opinión en una sola prueba, es necesario examinar cada partida o conjunto de hechos, mediante varias técnicas de aplicación simultánea o sucesiva. Naturaleza de los procedimientos de auditoría (Fernández Zapico, 2010, pág. 39).

Los diferentes sistemas de organización, control, contabilidad y en general los detalles de operación de los negocios, hacen imposible establecer sistemas rígidos de prueba para el examen de los estados financieros.

Por esta razón el auditor deberá, aplicando su criterio profesional, decidir cuál técnica o procedimiento de auditoría o conjunto de ellos, serán aplicables en cada caso para obtener la certeza que fundamentó su opinión objetiva y profesional.

1.2.2. Posición teórica de Manco Posada

internos (Manco Posada, 2014, pág. 101)

En casi todos los países, las sociedades anónimas que cotizan en bolsa están obligadas a someterse a auditorías periódicas por parte de empresas independientes. No obstante, las empresas pequeñas normalmente no están sujetas a una serie tan rigurosa de normas de presentación de la información financiera y controles, por eso no suelen someterse a auditorías obligatorias. Aprender a hacer una auditoría interna básica en tu pequeña empresa puede brindarte un panorama integral de sus fortalezas y debilidades financieras. Valoración crítica de los conceptos principales de las distintas posiciones teóricas

Con base a lo expuesto, es posible definir a los procesos de auditoría como el ejercicio que permite evaluar el cumplimiento de las normas correspondientes a la presentación de la información financiera, y la promoción de políticas adecuadas de manejo de dinero y controles internos. Para esto se considera indispensable aprender a hacer una auditoría interna básica para reconocer el panorama integral de sus fortalezas y debilidades financieras.

1.2.3. Auditoría

La auditoría, es el conjunto de procesos y actividades encaminadas a verificar la información financiera, operacional y administrativa de cualquier empresa, con el propósito de presentar resultados confiables y oportunos, que faciliten la dirección y continuidad de la administración de la organización (Gavilanez, 2012, pág. 49).

Es decir, se encarga de revisar que los hechos, fenómenos y operaciones se den en la forma como fueron planeados; que las políticas y lineamientos establecidos han sido observados y respetados; que se cumplen con obligaciones fiscales, jurídicas y reglamentarias en general. “Es evaluar la forma como se administra y opera teniendo al máximo el aprovechamiento de los recursos” (Gavilanez, 2012, pág. 51).

1.2.3.1. Etapas del proceso de auditoría

Respecto al proceso de auditoría, describe tres fases para su ejecución y desarrollo efectivo:

a. Planeación

administración de la empresa a evaluar. “Durante esta etapa se realiza un análisis sobre la organización, sus elementos, actividades y organización, para definir cuál es el camino que el auditor, recorrerá para obtener los datos necesarios, para cumplir con la auditoría” (Santillana, 2012, pág. 34).

Para el cumplimiento de la primera fase, es necesario considerar y cumplir, con cada uno de estos pasos:

Conocimiento y Comprensión de la Entidad

Objetivos y Alcance de la auditoría

Análisis Preliminar del Control Interno

Análisis de los Riesgos y la Materialidad

Planeación Específica de la auditoría

Elaboración de programas de Auditoría (Amat Salas & Campa Planas, 2011, pág. 44)

b. Ejecución

La segunda etapa inmersa en el proceso de auditoría, es la ejecución, fase donde se realizaran las pruebas que permitirán establecer un diagnóstico de la situación de la empresa, en relación a sus actividades y movimientos financieros. Con la finalidad de detectar errores y hallazgos para la toma de decisiones oportunas, que mejoren la situación actual de la empresa.

Los pasos a seguir para la ejecución de la auditoría son:

Las Pruebas de Auditoría

Técnicas de Muestreo

Evidencias de Auditoría

Papeles de Trabajo

c. Preparación del informe

El momento final del proceso de auditoría, debe contener la siguiente información:

Dictamen sobre los Estados Financieros o del área administrativa auditada.

Informe sobre la estructura del Control Interno de la entidad.

Conclusiones y recomendaciones resultantes de la Auditoría.

Deben detallarse en forma clara y sencilla, los hallazgos encontrados (Mandariago, 2011).

De la exactitud del proceso de auditoría y la adecuada redacción del informe, se puede establecer cuáles son las áreas problemáticas de la empresa, para iniciar con el diseño de las herramientas o técnicas adecuadas para disminuir y evitar que estas situaciones erróneas, sigan afectando a la empresa.

1.2.4. Control interno

Al control interno, como una expresión que utilizamos con el fin de describir las acciones adoptadas por los directores de entidades, gerentes o administradores, para evaluar y monitorear las operaciones en sus entidades. El sistema de control interno comprende el plan de la organización y todos los métodos coordinados y medidas adoptadas dentro de una empresa con el fin de salvaguardar sus activos y verificar la confiabilidad de los datos contables (Santillana González, 2012, pág. 87).

Un sistema de control interno dentro de una empresa, forma parte esencial del control de gestión de tipo táctico y que esta constituido por un plan de organización, asignación de deberes y responsabilidades, en relación al sistema financiero y todas aquellas medidas y métodos dirigidos a proteger el manejo resposable de activos, con eficiencia al momento de obtener la información financiera, contable, segura y oportuna, logrando de esta manera que los procesos comunicativos de una empresa sean óptimos y permitan el cumplimiento de las metas institucionales (Cuellar, 2014, pág. 76).

El Instituto Mexicano de Contadores Públicos define el Control Interno como:

de eficiencia de operación y la adhesión a políticas prescritas por la dirección” (Coopers & Lybrand, 2013, pág. 43).

1.2.4.1. Importancia

Para describir la importancia del control interno, en la gestion de una empresa, considera necesario, empezar definiendo cual compleja es la actividad de la empresa, para diseñar un sistema de control interno que se adapte a las necesidades de la empresa y sus procesos (Orlando Malica, 2013, pág. 108).

El tamaño de la Empresa no es un factor que delimitará la importancia del sistema, ya que en organizaciones donde existe un solo dueño el cual, al igual que toma las decisiones, participa en la operación y requiere de un sistema contable, así como de contar con un sistema de control interno más adecuado para esta.

Al implementar un sistema de control interno, reduce en gran medida los posibles riesgos que la entidad pueda tener, lo que hace que el auditor tenga más confianza y pueda disminuir las pruebas en ciertas áreas, ya que el enfoque de la auditoría se basa en el riesgo, el análisis exhaustivo de la entidad y su entorno, nos hace detectar las áreas más vulnerables, y poder realizar las pruebas con más nivel de detalle (Carbajal & Escobar, 2011, pág. 21).

El análisis del sistema de control interno se hace básicamente mediante un cuestionario de control interno, seguido de pruebas de cumplimiento, y la redacción de un memorándum que incluyen las conclusiones del proceso de evaluación.

Con lo cual es importante, encontrarnos a la hora de trabajar, con entidades que dispongan de un buen sistema de control interno, ya que beneficia tanto a la entidad en sí misma, como al Auditor que adquiere una fiabilidad superior en sus pruebas y procedimientos de verificación.

1.2.4.2. Objetivos

Los siguientes objetivos en el marco de la ejecución del control interno dentro de las empresas u organizaciones, independientemente de su naturaleza, actividades y complejidad son:

Proteger y conservar los recursos contra cualquier pérdida, despilfarro, uso indebido, irregularidad o acto ilegal.

Cumplir las leyes, reglamentos y otras normas gubernamentales.

Elaborar información financiera válida y confiable, presentada con oportunidad.

Promover la efectividad, eficiencia y economía en las operaciones y, la calidad en los servicios (Fonseca, 2011, pág. 67)

La Contraloría General del Estado (CGE, 2014, pág. 1), mediante registro oficial, describe las normas de control interno que rigen a las entidades públicas y que pueden ser adoptadas por cualquier organización. En este contexto las entidades y organismos del sector público tienen una misión que cumplir, para lo cual es necesario dictar las estrategias y objetivos para alcanzarlos.

La consecución de los objetivos depende del grado de seguridad que proporcione el control interno de la entidad. La máxima autoridad dispondrá la formulación, aprobación y divulgación de los objetivos del control interno, tanto para la entidad, como para sus proyectos y actividades.

Los objetivos pueden formularse para la organización como conjunto o dirigirse a determinados proyectos o actividades dentro de la misma institución, clasificándose en tres categorías:

Operacionales: Referente a la utilización eficaz y eficiente de los recursos financieros, materiales y humanos.

Financieros: Referente a la elaboración y publicación de reportes y estados financieros internos y externos oportunos, de calidad, actualizados y confiables.

Legalidad: Referente al cumplimiento de disposiciones y normativas que le sean aplicables (Estupinán, 2014, pág. 11).

1.2.5. Informe COSO ERM

El informe COSO, como una metodología, que abarca varios conceptos en todos los niveles de las diversas áreas administrativas y operativas con el fin de volver a la empresa donde se aplica, una entidad más competitiva, capaz de responder a las nuevas exigencias empresariales y cambios constantes del mundo, en el marco de estas nuevas demandas surge el informe COSO (Mantilla S. A., 2012, pág. 63).

El informe COSO, diseñado para ejecutar el control interno, fue publicado en EE.UU. en 1992, en el convergen varios resultados de la tarea realizada durante más de cinco años por el grupo de trabajo que la TREADWAY COMMISSION, NATIONAL COMMISSION ON FRAUDULENT FINANCIAL REPORTING creó en Estados Unidos en 1985 bajo la sigla COSO (COMMITTEE OF SPONSORING ORGANIZATIONS).

El Informe COSO es un documento que contiene las principales directivas para la implantación, gestión y control de un sistema de control. “Actualmente existen dos versiones del Informe COSO. La versión del 1992 y la versión del 2004, que incorpora las exigencias de ley Sarbanes Oxley a su modelo” (De Jaime Slava, 2011, pág. 15).

El informe COSO, no solo contiene normas, procedimientos y formas, es un conjunto de aplicaciones que involucra gente, para aplicar estrategias acordes a las necesidades de la empresa. Está diseñado para identificar los eventos que potencialmente puedan afectar a la entidad y para administrar los riesgos, proveer seguridad razonable para la administración y para la junta directiva de la organización orientada al logro de los objetivos del negocio.

Las ventajas de aplicar el informe COSO, es la facilidad con la que cuenta la dirección de la empresa para poseer una visión global del riesgo y accionar los planes para su correcta gestión, posibilitando la priorización de los objetivos, riesgos clave del negocio, y de los controles implantados, lo que permite su adecuada gestión para que tenga lugar una adecuada toma de decisiones, con características más seguras.

1.2.6. Elementos del COSO ERM

1.2.6.1. Ambiente interno

El ambiente de control como el establecimiento de un entorno que estimule e influencie las tares del personal con relación al control de todas las actividades que se desarrollan al interior de una empresa u organización. Frente a esta situación, el personal resulta ser el elemento primordial de cualquier entidad que al igual que sus atributos individuales como la integridad y valores éticos y el ambiente donde operan, constituyen el motor que la conduce y la base sobre la que todo se simenta y se desarrolle, conforme la evolucion de la empresa (Mantilla S. A., 2012, pág. 79).

El ambiente de control tiene gran influencia en la forma en que son desarrolladas las operaciones, y se establecen los objetivos para la estimación de riesgos, al igual que establecer una relacion real y valorativa del coportamiento de los sistemas de información con las actividades de control.

1.2.6.2. Establecimiento de objetivos

El establecimiento de objetivos implica seguir una metodología lógica que contemple algunos aspectos importantes para que los objetivos reúnan algunas de las características señaladas. Para establecer objetivos tenemos que tener en cuenta:

Escala de prioridades para definir objetivos: es necesario establecer escalas de prioridad para ubicar a los objetivos en un orden de cumplimiento de acuerdo a su importancia o urgencia.

Identificación de estándares: es necesario establecer estándares de medida que permitan definir en forma detallada lo que el objetivo desea lograr, en qué tiempo y si es posible, a que costo. Los estándares constituirán medidas de control para determinar si los objetivos se han cumplido o vienen cumpliéndose, y si es necesario modificarlos o no. (Hernández & Pulido Marínez, 2011, pág. 56)

Dentro del establecimiento de objetivos con base al informe COSO ERM, los objetivos de mayor relevancia e importancia son:

Operacionales, son las metas, proyectos y actividades diarias, semanales o mensuales y que en su logro en conjunto conforman un objetivo estratégico. Los objetivos operativos, también llamados objetivos tácticos, se establecen a partir de los objetivos estratégicos. Al igual que con los Objetivos Estratégicos, los Objetivos Operativos también deben cumplir con las mismas características solo que en este caso su enfoque es más estrecho. (Guinot, Del Valle , & Izarra, 2012, pág. 33)

1.2.6.3. Identificación de acontecimientos

El proceso de la identificación del riesgo debe ser permanente e interactivo, integrado al proceso de planeación y responder a las preguntas: dónde, quién, qué, cuándo, cómo y por qué se pueden originar hechos que influyen en la obtención de resultados.

Para esto es necesario tener en cuenta los factores que pueden incidir en la aparición de los riesgos, estos pueden ser externos e internos y pueden llegar a afectar la organización en cualquier momento; entre los factores externos deben considerarse además de los que pueden afectar directamente a la entidad, factores económicos, legales y cambios tecnológicos, entre otros. “Entre los factores internos se encuentran la propia naturaleza de las actividades de la entidad, las personas que hacen parte de la organización, los sistemas de información, los procesos y procedimientos y los recursos económicos” (Bahillo, 2011, pág. 78).

1.2.6.4. Evaluación de riesgos

Al proceso de evaluación de riesgos, como la probabilidad que un evento o acción afecte adversamente a la entidad. Su evaluación implica la identificación, análisis y manejo de los riesgos relacionados con la elaboración de estados financieros y que pueden incidir en el logro de los objetivos del control interno en la entidad. Estos riesgos incluyen eventos o circunstancias que pueden afectar el registro, procesamiento y reporte de información financiera, así como las representaciones de la gerencia en los estados financieros (López Núñez, 2012, pág. 9).

Los objetivos deben ser establecidos y comunicados.

Identificación de los riesgos internos y externos

Los planes deben incluir objetivos e indicadores de rendimiento.

Evaluación del medio ambiente interno y externo (Aguirre, 2013, pág. 2).

Para que cualquier entidad tenga controles efectivos debe establecer sus objetivos. Estos deben estar sustentados en planes y presupuestos. El establecimiento de los objetivos representa el camino adecuado para identificar factores críticos de éxito y establecer criterios para medirlos, como condición previa para la evaluación del riesgo. Los objetivos pueden categorizarse desde el siguiente punto de vista:

Objetivos de operación. Son aquellos relacionados con la efectividad y eficiencia de las operaciones de la entidad.

Objetivos de información Financiera. Están referidos a la obtención de información financiera confiable.

Objetivos de cumplimiento. Están dirigidos al cumplimiento de leyes y regulaciones, así como también a políticas dictadas por la gerencia. (Arlandis, 2011, pág. 43)

Dentro de la evaluación de riesgos, una etapa importante es la identificación de los riesgos internos y externos, a los que debe enfrentarse una empresa, en la consecución de los objetivos y metas institucionales.

1.2.6.5. Respuesta a los riesgos

La respuesta a los riesgos incluye la identificación y asignación de una persona para que asuma la responsabilidad de cada respuesta a los riesgos acordada y financiada. El proceso de planificar las actividades encaminadas a dar respuesta a los riesgos, aborda los riesgos en función de su prioridad, introduciendo recursos y actividades en el presupuesto, el cronograma y el plan para la dirección del proyecto, según se requiera (Arnal Suria & González Pueyo, 2011, pág. 39).

A menudo, es necesario seleccionar la mejor respuesta a los riesgos entre varias opciones. La sección planificación de la respuesta a los Riesgos presenta los enfoques comúnmente usados para planificar las respuestas a los Riesgos. Los Riesgos incluyen las amenazas y las oportunidades que pueden afectar al éxito del Proyecto, y se discuten las respuestas para cada una de ellas.

En el establecimiento de la respuesta a los riesgos es necesario considerar las siguientes escalas y matrices de evaluación, para su análisis adecuado, de manera que su ejecución y alcance resulte de utilidad y sea de impacto positivo para la dinámica empresarial del negocio, contribuyendo con las actividades de control y optimización de los recursos.

Esto incidirá de manera directa en el crecimiento de la organización, con niveles de desempeño, rentabilidad y utilidad, que superen las expectativas de sus directivos o propietarios.

IMPACTO

Leve 5 Tolerable 10 Moderado 15

P

roba

bil

ida

d B

aja 1 Riesgo trivial Riesgo tolerable Riesgo moderado

M

ed

ia

2

Riesgo tolerable Riesgo moderado Riesgo importante

A

lt

a

3 Riesgo moderado Riesgo importante Riesgo intolerable

Figura 1 Matriz de severidad

Fuente: (Amat Salas & Campa Planas, 2011, pág. 53)

Probabilidad de ocurrencia Nivel Puntuación

(0% - 25%) Baja 1

(25,01% - 70%) Media 2

(70,01% - 100%) Alta 3

Figura 2 Probabilidad de ocurrencia

Nivel de impacto Nivel Puntuación

(1$ - 10.346)%10 U. Netas Leve 5

(1.347$ - 31.038)%15 U. Netas Tolerable 10

(31.039$ - 41.384)%20 U. Netas Moderado 15

Figura 3 Nivel de impacto

Fuente: (Amat Salas & Campa Planas, 2011, pág. 88)

Riesgo Grado o alcance

Trivial No se requiere de una acción específica, solo pequeñas medidas a tomar por su probabilidad bastante pequeña.

Tolerable Se debe tomar acciones preventivas, las cuáles serán comprobadas periódicamente a fin de asegurar su control.

Moderado

Se debe reducir el riesgo, cuando el riesgo es moderado trae consecuencias peligrosas que pueden afectar las utilidades de la empresa.

Importante

Cuando el riesgo es de esta magnitud, el proyecto o proceso no puede comenzar o seguir avanzado, se debe reducir el riesgo si es posible a menor tiempo que los moderados.

Intolerable

En este caso, si no se puede reducir el riesgo es mejor abandonar el proyecto o proceso, porque un riesgo de esta magnitud puede afectar considerablemente el rendimiento de la empresa, de ser reducido se debe evaluar nuevamente el proyecto o proceso en entorno al alcance, costo, tiempo, y otros puntos relevantes.

Figura 4 Grado o alcance de riesgos

Fuente: (Amat Salas & Campa Planas, 2011, pág. 89) 1.2.6.6. Actividades de control

Las actividades de control gerencial, como las acciones que se realizan a través de la gerencia y el personal de manera general, de cualquier entidad para cumplir con las obligaciones o responsabilidades encomendadas. Son importantes porque en si mismas implican la forma correcta de hacer las cosas, así como también porque el dictado de políticas y procedimientos y la evaluación de su cumplimiento, constituyen el medio más idóneo para asegurar el logro de objetivos de la entidad (Brun, 2010, pág. 82).

cumplimiento.

Además comprende las actividades de protección y conservación de los activos, así como los controles de acceso a programas computarizados y archivos de datos. Los elementos conformantes de las actividades de control gerencial son; las políticas para el logro de objetivos mediante una coordinación entre las dependencias de la entidad, para lograr un diseño ideal de las actividades de control

Dentro de los procesos auditables y las actividades contables, se reconoce la importancia de calcular los siguientes indicadores como instrumentos capaces de proporcionar información real, sobre el comportamiento financiero de la empresa y así tomar las decisiones acertadas a corto, mediano y largo plazo, sin contar que es el único mecanismo que permite prevenir situaciones de caos y peligro para la organización.

a. Indicadores de gestión

Los indicadores de gestión son medidas utilizadas para determinar el éxito de un proyecto o una organización. Los indicadores de gestión suelen establecerse por los líderes del proyecto u organización, y son posteriormente utilizados continuamente a lo largo del ciclo de vida, para evaluar el desempeño y los resultados. Los indicadores de gestión suelen estar ligados con resultados cuantificables, como ventas anuales o reducción de costos en manufactura (Briseño Ramírez, 2010, pág. 81).

b. Indicadores financieros

1.2.6.7. Información y comunicación

La infomación y comunicación, son aspectos indispensables para un adecuado control financiero, dentro de cualquier empresa u organización. Esta constituida por varios métodos y registros, que buscan establecer patrones sobre como registrar, procesar, resumir e informar sobre las operaciones y actividades que la empresa desarrolla, en el marco de la consecución de metas y objetivos.

Los elementos que conforman el sistema de información contable son:

Identificación de información suficiente.

Información suficiente y relevante debe ser identificada y comunicada en forma oportuna para permitir al personal ejecutar sus responsabilidades asignadas.

Una constante evaluación de los sistemas de información, para medir las necesidades de información y los sistemas de información deben ser reevaluados cuando existan cambios en los objetivos o cuando se producen deficiencias significativas en los procesos de formulación de información (Turuel, 2014, pág. 15)

En síntesis, para que el control interno funcione con éxito y alcance los objetivos deseados, es necesario que existan procesos claros y ordenados, que le otorguen validez y credibilidad a la información, que se difunde tanto interna como externamente en la empresa.

1.2.6.8. Supervisión y seguimiento

El control interno, requiere de un proceso que evalúe permanente la calidad del funcionamiento del control interno en tiempo real, permitiendo que el sistema pueda reaccionar en forma dinámica, cambiando cuando las circunstancias así lo requieran. Debe orientarse a la identificación de controles débiles, insuficientes o necesarios para promover su reforzamiento. Las actividades de supervisión y monitoreo, tiene lugar en el control interno, de tres formas:

Durante la realización de las actividades diarias en los distintos niveles de la entidad

Mediante la combinación de ambas modalidades (SIGEN, 2015, pág. 35).

1.2.7. Cuadro de mando integral

El cuadro de mando integral como una herramienta de control empresarial que permite establecer y monitorizar los objetivos de una empresa y de sus diferentes áreas o unidades. También se puede considerar como una aplicación que ayuda a una compañía a expresar los objetivos e iniciativas necesarias para cumplir con su estrategia, mostrando de forma continuada cuándo la empresa y los empleados alcanzan los resultados definidos en su plan estratégico (Kaplan & Norton, 2010, pág. 94).

En sintesis es posible afirmar que se trata de un modelo de gestión que traduce la estrategia en objetivos relacionados entre sí, medidos a través de indicadores y ligados a unos planes de acción que permiten alinear el comportamiento de los miembros de la organización con la estrategia de la empresa.

1.2.8. FODA

El análisis FODA es examinar las características de una institución y entorno, permite conocer las fuerzas y las debilidades de los cinco recursos fundamentales de la empresa (humanos, financieros, técnicos, productivos y comerciales) aplicando las diferentes unidades como proceso, producto, divisiones, y secciones.

El análisis FODA, es un modelo simple y directo, que provee orientación y sirve como catalizador del desarrollo de un plan de marketing viable, se constituye como una metodología de estudio de la situación competitiva de una empresa en su mercado acerca de la situación externa donde se puede señalar dos factores incontrolables las oportunidades y amenazas y de las características internas, es decir factores controlables, fortalezas y debilidades (Herrero Palomo, 2012, pág. 14).

Oportunidades: son aquellos factores, positivos, que se generan en el entorno y que, una vez identificados, pueden ser aprovechados.

Amenazas: son situaciones negativas, externas al programa o proyecto, que pueden atentar contra éste, por lo que llegado al caso, puede ser necesario diseñar una estrategia adecuada para poder sortearlas.

Debilidades: son problemas internos, que, una vez identificados y desarrollando una adecuada estrategia, pueden y deben eliminarse (Lezama Osaín, 2014, pág. 31).

1.3. Análisis crítico sobre el objeto de investigación actual del sector, rama o empresa, contexto institucional

Actualmente el mundo empresarial está sujeto a constantes demandas y cambios, que obligan a las organizaciones a realizar cambios contantes, como única medida de salvaguarda, que les permita mantenerse vigentes en el mercado. Sin embargo este fenómeno ha ocasionado trastornos en la dirección y manejo de los recursos, situando a las empresas en constantes riesgos que generarían graves consecuencias, incluso la quiebra de la organización.

MASTERPRINT S.A, es una empresa dedica a la elaboración y comercialización de transfer, que no solo se comercializan a nivel local, esta situación y la incursión de competencia en el mercado, ha obligado que la dirección de la empresa, tome decisiones apresuradas, sin tomar en consideración los efectos y riesgos que esto puede generar para el funcionamiento de la mismas.

Lo antes mencionado ha dado lugar, que no exista procesos de control, en ninguno de los departamentos, disminuyendo notablemente la rentabilidad y generación de utilidades, situación que ha ocasionado una disminución en el crecimiento y fortalecimiento de la empresa. Dentro de este contexto surge la necesidad de identificar cuáles son las áreas críticas de la empresa, con la finalidad de diseñar técnicas de control interno, que corrijan estos eventos y a su vez, permitan que la dirección obtenga la información necesaria para una adecuada toma de decisiones.

1.4. Conclusiones parciales del capítulo

• El control interno no es una actividad exclusiva para el manejo de las finanzas, por el contrario se trata de una herramienta flexible, con capacidad de adaptarse y emplearse en cualquier organización para garantizar el manejo responsable de todos los recursos, procesos y actividades, con las que cuenta la empresa.

financiero, hasta alcanzar la estabilidad requerida para crecer y posicionarse en el mercado.

• Existen numerosos métodos y herramientas que pueden ser aplicadas dentro de una empresa, todas direccionadas a regular el manejo de los recursos financieros y humanos, de manera que las tareas de identificación de riesgos resulten sencillas, todo con el propósito de contar con las herramientas necesarias para que el negocio pueda adaptarse con facilidad a los cambios constantes del mercado, donde se encuentra inmersa.

CAPÍTULO II. MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA PROPUESTA 2.1. Caracterización de la empresa

Entre las políticas de estado que impulsa el actual régimen en el Ecuador, tiene lugar el cambio o renovación de la matriz productiva con el propósito de “transformar el patrón de especialización de la economía ecuatoriana y lograr una inserción estratégica y soberana en el mundo” (SENPLADES, 2012).

Esta transformación implica el paso de un patrón de especialización primario exportador y extractivistas a uno que privilegie la producción diversificada, ecoeficiente y con mayor valor agregado, así como los servicios basados en la economía del conocimiento y la biodiversidad.

Dentro de este contexto nacen varias empresas dedicadas a la manufactura o procesamiento de materias primas para producir valores terminados de excelente calidad para ser comercializados y generar mayores fuentes de empleo e ingreso de divisas por concepto de exportación. En este sector productivo se encuentra Masterprint S.A., empresa que lleva seis años en el mercado, en octubre del 2010 se constituye legalmente para iniciar sus actividades de producción y comercialización de estampados transfer para ropa, pintura, materiales e insumos con fines textiles.

En el transcurso de los años los dueños, que al mismo tiempo ejercen el papel de administradores de la organización han logrado incursionar con sus productos y llegar a varios mercados tanto a nivel nacional e internacional en países como: Colombia, Perú, Costa Rica y Venezuela. Es una lucha constante para satisfacer a sus clientes y lograr fidelidad por parte de los mismos, durante estos años han sobrellevado diferentes obstáculos derivados del comportamiento de la oferta, demanda y competencia.

2.2. Descripción del procedimiento metodológico para el desarrollo de la investigación

2.2.1. Modalidad de la investigación 2.2.1.1. Cualitativa – cuantitativa

Para el desarrollo de la investigación se optó por la modalidad cuali – cuantitativa, para facilitar el proceso de visualización y comprobación de las particularidades del problema investigado a través de las entrevistas realizadas al gerente y contador de la empresa MASTERPRINT S.A.

De esta manera resulto más sencillo reconocer la situación que vive actualmente la empresa, a través de la medición directa de las características y comportamiento del objetivo de investigación. Estos datos contribuyeron en el proceso de evaluación de los efectos y consecuencias que la presencia del problema genera en las actividades que realiza la organización.

2.2.2. Tipos de investigación 2.2.2.1. Investigación aplicable

El tipo de investigación aplicable, contribuyó en el diseño de los formatos y recursos para la empresa MASTERPRINT S.A., técnicas que permitieron llevar a cabo las tareas de supervisión y establecimiento de los parámetros sobre los cuales se construirá la propuesta destinada a mejorar el funcionamiento de cada una de las actividades que se realizan al interior de la organización.

2.2.2.2. Investigación de campo

La investigación de campo permitió realizar un diagnóstico adecuado y veraz de la situación actual de la empresa, mediante la observación y verificación directa del objeto de estudio, con la finalidad de recopilar información directamente del entorno de la empresa para su constatación in situ, es decir en las instalaciones de MASTERPRINT S.A.

2.2.2.3. Investigación de acción

S.A. Este análisis previo a la aplicación se realizó en base a la información obtenida del propietario y contadora como personal encargado del manejo y control financiero de la organización.

2.2.2.4. Investigación descriptiva

A través de este tipo de investigación, se identificaron los lineamientos requeridos para que el contenido a presentar, conste de orden, coherencia y veracidad, de manera que todas las personas que tengan acceso al documento, puedan comprenderlo y replicarlo sin problema.

2.2.2.5. Investigación bibliográfica

Se empleó en la construcción del marco teórico, elemento que sirvió de sustento científico el desarrollo de cada una de las etapas inmersas en la investigación, otorgándole validez y credibilidad a la propuesta.

2.2.3. Métodos de investigación 2.2.3.1. Inductivo – deductivo

A través del método inductivo fue posible descubrir las situaciones riesgosas que tienen lugar al interior de la empresa MASTERPRINT S.A., para a través de la deducción establecer los parámetros que delimitarán el diseño de las técnicas que ayudarán a estabilizar la situación de la organización, de manera que exista una clara relación entre causas y efectos.

2.2.3.2. Analítico – sintético

El método analítico – sintético, facilitó el proceso de recopilación de la información en forma detallada y concisa, para determinar con exactitud las falencias que la empresa MASTERPRINT S.A. está enfrentando en el desarrollo de los procesos.

2.2.3.3. Histórico – lógico

2.2.4. Población y muestra

Para recolectar la información, que permitió realizar la investigación, se estableció los siguientes segmentos de la población, considerando que cada uno es inferior a 100, no se procedió con el cálculo de la muestra.

Segmento 1: Ingeniera Gabriela Pozo, gerente propietaria de MASTERPRINT S.A.

Segmento 2: Ingeniera Estrella Coba, contadora de MASTERPRINT S.A.

Segmento 3: Personal que labora en los departamentos de contabilidad, ventas, adquisiciones, bodega y producción de la empresa MASTERPRINT S.A.

2.2.5. Técnicas de investigación 2.2.5.1. Entrevista

La información primaria se obtuvo de una entrevista realizada a la Ingeniera Gabriela Pozo en su calidad de gerente propietaria de la empresa Masterprint S.A., quien cumple con las funciones administrativas y de control de las distintas áreas de la organización.

A su vez se aplica el mismo cuestionario a la Ingeniera Estrella Coba como contadora de la empresa y encargada del manejo de los recursos financieros de la misma. Los datos obtenidos mediante la aplicación del cuestionario, contaron con la confiabilidad, veracidad y seguridad, de haber sido recopilada en forma directa de las personas encargadas de administrar los recursos de la organización.

2.2.5.2. Observación

En el marco del presente trabajo se empleó la observación como técnica de investigación para identificar ciertas falencias que pueden ser evidentes de manera involuntaria al ojo del investigador y que tienen lugar en cada uno de los departamentos y sus procesos. Esta información permitió el reconocimiento del problema objeto de la investigación, al interior de MASTERPRINT S.A.

la empresa.

2.2.6. Instrumentos de investigación 2.2.6.1. Cuestionario de entrevista

El cuestionario de entrevista empleado, estuvo orientado a satisfacer las inquietudes y temáticas inmersas en el Informe “COSO - ERM” y el Marco Integrado de Gestión de Riesgos Corporativos, con la finalidad de obtener datos concretos respecto a diferentes aspectos, que permita evaluar el nivel o grado de control interno que la empresa ejecuta, respecto a sus procesos.

2.2.6.2. Ficha de observación

A través de la ficha de observación se registraron todas las falencias que resultaron visibles para el investigador, en cado uno de los procesos que cada departamento realiza al interior de MASTERPRINT S.A.

De esta manera la información recolectada facilitó la elaboración de un informe base para identificar de manera posterior el problema objeto de la investigación.

2.2.7. Informe de la entrevista realizada a la Ingeniera Comercial Gabriela Pozo, Gerente – Propietaria, de la empresa MASTERPRINT S.A. (Anexo 3)

Una vez realizada la entrevista a la gerente propietaria de Masterprint S.A., se procedió al análisis de la información obtenida. Los resultados de la misma, fueron organizados por subtemas y aspectos relevantes, inmersos en el proceso de identificación del nivel de control interno que la empresa aplica en sus procesos y funciones.

El primer aspecto a analizar fue la situación del ambiente interno, donde la entrevistada manifestó que la empresa que dirige y de la cual es dueña, no cuenta con una filosofía clara respecto a la gestión de riesgos, afirmando que no se realiza ningún estudio predictivo de como los riesgos pueden afectar a la economía de la empresa y lo importante de identificar estos aspectos para una correcta toma de decisiones que garantice el crecimiento y rentabilidad de la empresa.

recursos de la empresa sean mal utilizados.

Dentro de este contexto, se evidenció que no existe una organización estructural y funcional clara, que establezca cuales son las responsabilidades de cada cargo, de acuerdo al perfil que demanda el puesto para un mayor nivel de desempeño, situación que afecta directamente al nivel de productividad de la empresa.

Sin embargo, existe una planificación empírica y eventual, que permite que la empresa cumpla con los objetivos institucionales, pese a que no se analiza los efectos que la toma inadecuada de decisiones por parte de los empleados puede significar para la organización.

El riesgo que esto suceda es alto, al no existir un programa de capacitación permanente que instruya, a los empleados en la manera adecuada de cumplir con sus actividades y a la falta de un código de ética y reglamento interno que establezca límites y correctivos a comportamientos inapropiados, al interior de la institución.

Otro de los aspectos a analizar mediante la entrevista, fue como se encuentra Masterprint S.A., respecto a la planificación estratégica necesaria para garantizar que los procesos de la empresa no se vean alterados y que se facilite la implementación de herramientas de control interno, que beneficien a la empresa, asegurando que sus recursos sean manejados con responsabilidad y bajo un criterio adecuado.

Respecto a este tema se evidenció, que no existen objetivos estratégicos, dentro de la organización, por tanto carecen de proceso de evaluación, que cuantifique los riesgos que la consecución de estos objetivos puede generar, sobre la operatividad de la empresa.

Al no existir un proceso de evaluación de riesgos, la empresa no es consciente de su capacidad de respuesta frente a situaciones que coloquen en peligro la rentabilidad y permanencia de Masterprint S.A., en el mercado. Esta situación ha marcado que no tenga lugar un análisis de la tolerancia respecto a los riesgos.

Al indagar con el apoyo de la entrevista, sobre la manera en la que se identifican los acontecimientos que tienen lugar en cada área o departamento, con el propósito de tomar las medidas correctivas que eviten que estas situaciones de riesgo, vuelvan a suceder.

Situación que da lugar a que no exista la planificación adecuada del uso de recursos y técnicas para una evaluación de los riesgos que enfrenta y puede enfrentar en un futuro Masterprint S.A.

Al no contar con estos procesos es imposible diseñar respuestas a estas posibles situaciones con el propósito de evitar, reducir compartir y aceptar los efectos que la falta de prevención puede originar en la empresa.

Dentro de este contexto, la entrevistada señaló que tampoco existe una previsión de los costos que originaría el desarrollo y aplicación de estas respuestas, sin embargo si existe un análisis beneficio costo de las decisiones que incluyen inversión o gastos adicionales, a los ya establecidos.

La falta de estas actividades de control, es según la entrevistada y gerente propietaria de la empresa, la causa principal de que Masterprint S.A., no crezca y se posicione de mejor manera en el mercado, como es lo esperado para una empresa que lleva tanto años en el mismo, esta falta de control ha generado no solo perdidas a nivel financiero, al entorpecer a su vez, los procesos de comunicación internos y externos, situación que se ve empeorada por la falta de recursos tecnológicos que simplifiquen el trabajo.

Para finalizar se preguntó a la entrevistada, sobre la supervisión y las actividades que se realizan, en torno a esta temática, con el objetivo claro de evaluar el comportamiento de los colaboradores de cada uno de los departamentos de la empresa.

En este sentido la propietaria supo manifestar que las evaluaciones son escasas, por no aseverar que son nulas. Esta situación se traduce en el escaso análisis que la dirección de la empresa tiene sobre los riesgos y deficiencias que toda empresa enfrenta, en su cotidianidad.

Una vez concluida la entrevista, es posible afirmar que existe la evidencia suficiente para establecer, que al interior de Masterprint S.A., no existen procesos ni herramientas de control interno, diseñadas para adaptarse a la realidad y naturaleza de la organización. Ante esta realidad queda sustentada la necesidad de desarrollar técnicas de control interno, que favorezcan a las actividades emprendidas por la empresa.

2.2.8. Informe de la entrevista realizada a la Ingeniera en Contabilidad Estrella Coba, Contadora de la empresa MASTERPRINT S.A. (Anexo 4)

Una vez realizada la entrevista a la contadora de Masterprint S.A., se procedió al análisis de la información obtenida. Los resultados de la misma, fueron organizados por subtemas y aspectos relevantes, inmersos en el proceso de identificación del nivel de control interno que la empresa aplica en sus procesos y funciones, a través del cuestionario realizado en base al COSO ERM.

La información obtenida de este proceso permite evidenciar una falta de comunicación entre la dirección y el departamento de contabilidad, ante la discrepancia que existe en las respuestas, al haberse aplicado el mismo instrumento a las dos personas involucradas en el proceso de investigación.

En cuanto al ambiente interno, la persona entrevistada afirma que no existe una adecuada filosofía enfocada a la prevención de riesgos, por tanto no existe un proceso estandarizado para evaluar la situación de la empresa ante la toma de decisiones. Donde la cultura de riesgo es practicada en forma deficiente por los directivos y el personal ante una evidente falta de valores que inciden directamente sobre el nivel de desempeño y eficiencia de la empresa.

Esta falta de cumplimiento y compromiso ha dado lugar, a que no exista un proceso claro de motivación para conseguir que los colaboradores de la empresa, desarrollen sus habilidades y capacidades en beneficio del rendimiento financiero de la organización. Demostrando la necesidad de incluir procesos de control interno más rígidos si se quiere alcanzar el éxito y un mayor nivel de rentabilidad.

Al cuestionar a la entrevistada sobre la estructura organizativa de la empresa, la información proporcionada corrobora que no existe un orden jerárquico claro y bien establecido, de manera tal que despierte la iniciativa de los empleados hacia la consecución de los objetivos planteados por la institución.