UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES UNIANDES – SANTO DOMINGO

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD SUPERIOR Y AUDITORÍA, CPA.

PROYECTO DE INVESTIGACIÓN PREVIO A LA OBTENCIÓN DEL TÍTULO DE INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y

FINANZAS, CPA.

TEMA: PROCESO CONTABLE E INFORMACIÓN FINANCIERA EN LA EMPRESA “PARDO BRICEÑO JOSÉ IVÁN” DE LA CIUDAD DE SANTO

DOMINGO, 2019.

AUTORA: JIMENEZ LLANES KATTY ELIZABETH.

TUTORA: ING. BENALCÁZAR PALADINES MÓNICA ELIZABETH, MGS.

AMBATO – ECUADOR

__________________________________________

DECLARACIÓN DE AUTENTICIDAD

Yo, Katty Elizabeth Jimenez Llanes, estudiante de la Carrera de Contabilidad Superior y Auditoría, CPA., Facultad de Sistemas Mercantiles, declaro que todos los resultados en el presente trabajo de investigación, previo a la obtención del título de INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS, CPA., son absolutamente originales, auténticos y personales; a excepción de las citas, lo que son de mi exclusiva responsabilidad.

DEDICATORIA

Dedico este trabajo de grado a Dios, por haber permitido cumplir cada una de las facetas de la vida estudiantil con fortaleza, sabiduría, sencillez y humildad para mantenerme firme ante las adversidades que se presentaron diariamente para llegar a este momento muy importante de mi vida.

A mis padres porque siempre estuvieron presentes para brindarme su apoyo incondicional, a mi hermana por ser una gran amiga que junto a sus ideas pasamos momentos inolvidables y es uno de los seres más importantes en mi vida, a mi hermano del alma por su comprensión y sabios consejos me han ayudado afrontar los retos que se me han presentado a lo largo de mi vida, a mi familia en general que siempre me brindaron su apoyo y confianza para compartir buenos y malos momentos

AGRADECIMIENTO

Mi infinito agradecimiento a Dios por haberme dado fortaleza y sabiduría para culminar esta etapa de mi vida.

Agradezco a mis papás por la confianza y el apoyo brindado que sin duda alguna en el trayecto de mi vida me han demostrado su amor e inculcar valores para poder llegar a este logro, a mi hermana y mi familia son lo más bello que Dios puso en mi camino y por quienes estoy inmensamente agradecida por su cordialidad, que definitivamente no hubiese podido ser realidad sin la ayuda de ustedes.

Finalmente mi agradecimiento a mis amigos y los docentes de la Universidad Regional Autónoma de los Andes “UNIANDES” que estuvieron en el trayecto de la carrera universitaria aportando cada uno de sus conocimientos, a mis compañeros que me apoyaron y permitieron ser parte de sus vidas dentro y fuera de la universidad.

A mi hermana del alma Mercy que siempre estuvo presente en los buenos y malos momentos, infinitamente agradecida por sus sabios consejos.

RESUMEN

La empresa “PARDO BRICEÑO JOSÉ IVÁN” de la ciudad de Santo Domingo, es una persona natural no obligada a llevar contabilidad que tiene como actividad principal la venta de artículos de ferretería al por menor, en la actualidad el Ecuador ha tenido un alto crecimiento de empresas, que desconocen la aplicación de un proceso contable que les permita obtener información financiera oportuna para la correcta toma de decisiones.

Con la aplicación de los métodos, técnicas e instrumentos de la investigación permitieron determinar, que la empresa no cuenta con un plan de cuentas apropiado para el desempeño de la contabilidad, un inadecuado control en la rotación de las existencias, la no presentación de Estados Financieros con sus respectivos análisis y la falta de aplicación de la razones financieras que ocasiona desconocimiento de la situación económica real, por parte del propietario, llegando a tomar malas decisiones económicas- financieras.

Mediante la elaboración del proceso contable permitió obtener durante el periodo de enero 2019, una utilidad bruta de $ 4.617,56, que representa el 36,05%, y una utilidad neta de $ 1.918,12, representando el 11,01%, porcentajes que obtuvimos con la aplicación de las razones financieras con las que podrá aplicar una adecuada toma de decisiones.

ABSTRACT

"PARDO BRICEÑO JOSE IVAN" Company of Santo Domingo city, it is a natural person not liable to take accounting that has as main activity the selling hardware items retail, currently Ecuador has had high growth companies, that you are unaware of an accounting process application that allows them to get timely financial information for proper decision making.

With the implementation of methods, techniques and instruments of research allowed to determine, that the company does not have an appropriate accounts plan for the accounting performance, an inadequate control on stock rotation, the non-submission of financial statements with their respective analysis and the lack of implementation of the financial reasons caused by ignorance of the real economic situation, by the owner, coming to make bad economic decisions - financial.

Through the development of accounting process allowed during January 2019 period, a gross profit of $4.617,56, which represents the 36,05%, and a net income of $1.918,12, representing 11,01%, percentages that we obtained with the application of the financial ratios that may apply an adequate decision making.

ÍNDICE GENERAL

Portada

Aprobación de la Tutora del Trabajo de Titulación

Declaración de autenticidad

Derechos de la autora

Certificación de la Lectora del Trabajo de Titulación

Dedicatoria

Agradecimiento

Resumen

Absatract

Índice general

Índice de tablas

Índice de gráficos

Índice de anexos

INTRODUCCIÓN ... 1

Problema de investigación. ... 2

Desarrollo del problema causas y efectos. ... 2

Formulación del problema a investigar. ... 3

Objetivo general. ... 3

Objetivos específicos. ... 4

CAPITULO I ... 5

1. FUNDAMENTACIÓN TEÓRICA. ... 5

1.2 ACTUALIDAD DEL OBJETO DE ESTUDIO DE LA INVESTIGACIÓN. ... 6

1.2.1 La Contabilidad ... 6

1.2.1.1Importancia de la contabilidad. ... 6

1.2.1.2Objetivos de la contabilidad. ... 6

1.2.1.3Principios de la Contabilidad y normativa legal. ... 7

Normativa legal ... 8

1.2.1.4Clasificación de la contabilidad. ... 12

1.2.2 Sistema de Inventarios ... 13

1.2.2.1Método de valoración de inventarios. ... 13

1.2.3 El proceso contable. ... 17

1.2.3.1Importancia. ... 17

1.2.3.2Estructura del proceso contable. ... 17

Plan de cuentas…….. ... 18

Manual de cuentas…. ... 18

1.2.4 Información financiera. ... 25

1.2.4.1Definición. ... 25

1.2.5 Análisis financiero. ... 25

1.2.5.1Métodos de análisis financiero. ... 26

1.2.6 Indicadores financieros. ... 26

1.2.6.1Razones de liquidez. ... 27

1.2.6.2Razones de actividad. ... 27

1.2.6.3Razones de endeudamiento o apalancamiento. ... 28

1.2.6.4Razones de rentabilidad ... 28

1.2.6.5Aportes y Limitaciones en el análisis de la Teoría. ... 29

1.3 ACTUALIDAD ECUATORIANA DEL SECTOR DONDE DESARROLLA EL PROYECTO. ... 30

2. Diseño metodológico y diagnóstico. ... 31

2.1 Paradigma y tipo de investigación. ... 31

2.1.1 Paradigma asumido. ... 31

2.1.2 Modalidad y tipos de investigación. ... 31

2.1.2.1Modalidad de la investigación. ... 31

2.1.2.2Tipos de investigación. ... 31

2.2 Procedimiento para la búsqueda y procesamiento de los datos. ... 32

2.2.1 Población y muestra. ... 32

2.2.1.1Población. ... 32

2.2.1.1Muestra… ... 32

2.2.2 Plan de recolección de la información. ... 33

2.2.2.1Métodos. ... 33

2.2.2.2Técnicas de investigación. ... 33

2.2.2.3Instrumentos de investigación. ... 33

2.3 Resultados del diagnóstico de la situación actual. ... 34

2.3.1 Diagnostico que caracterice el problema de la investigación formulada. ... 34

2.3.2 Análisis e interpretación de los resultados. ... 34

2.3.2.1Guía de observación aplicada a la empresa. ... 34

2.3.2.2Entrevista aplicada al propietario de la empresa. ... 35

2.3.2.3Entrevista aplicada al contador externo. ... 35

2.3.2.4Encuesta realizada a los de la empresa Pardo Briceño José Iván. ... 35

2.3.3 Resumen de las principales insuficiencias detectadas con la aplicación de los métodos. ... 36

CAPITULO III ... 38

3. PROPUESTA DE SOLUCIÓN AL PROBLEMA. ... 38

3.1 Nombre de la propuesta. ... 38

3.1.1.1Objetivo general. ... 38

3.1.1.2Objetivos específicos. ... 38

3.1.2 Elementos que conforman. ... 38

3.1.3 Explicación de cómo la propuesta contribuye a la solución de las insuficiencias identificadas en el diagnóstico. ... 39

3.2 Aplicación práctica o parcial de la propuesta. ... 39

3.2.1 Aplicación práctica de la propuesta y comprobación de los resultados demostrando una transformación con respecto al diagnóstico inicial. ... 39

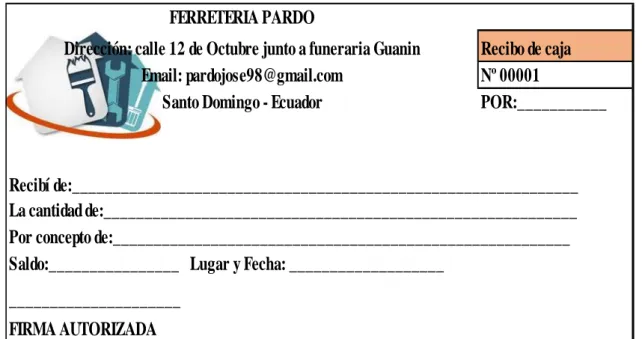

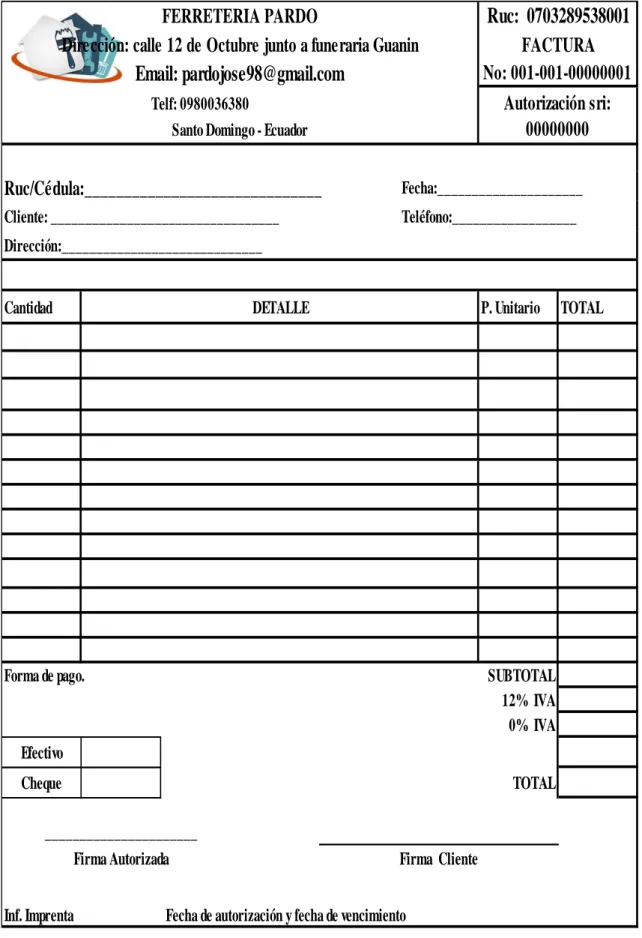

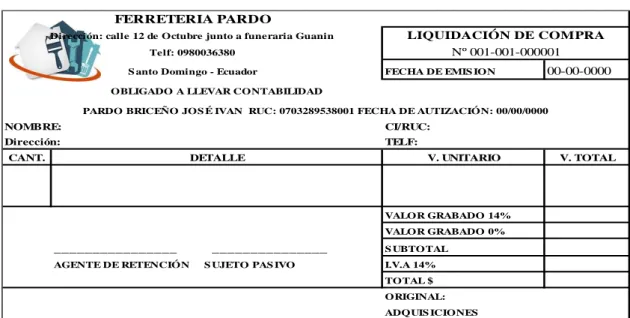

3.2.1.1Formatos de Documentos Fuentes. ... 40

3.2.1.1.1Recibo de caja o comprobante de ingreso. ... 40

3.2.1.1.2Factura…… ... 40

3.2.1.1.3Liquidaciones de Compra de Bienes y Servicios. ... 42

3.2.1.1.4Nota de Pedido. ... 42

3.2.1.1.5Proforma….. ... 43

3.2.1.1.6Arqueo de Caja. ... 43

3.2.1.1.7Comprobante de Egreso. ... 44

3.2.1.1.8Vale de Caja. ... 44

3.2.1.1.9Tarjeta Kardex. ... 45

3.2.1.1.10Libro diario. ... 45

3.2.1.1.11Libro mayor. ... 46

3.2.1.1.12Balance de Comprobación. ... 46

3.2.1.1.13Estado de Resultados. ... 47

3.2.1.1.14Estado de Situación Financiera. ... 48

3.2.1.2Plan de cuentas Contable. ... 50

3.2.1.3Manual de Procesos Contables. ... 54

3.2.1.4Registro de Hechos contables. ... 57

3.2.1.4.1Arqueo de Caja. ... 57

3.2.1.4.2Memorando de operacciones. ... 58

3.2.1.4.3Estado de Situación Inicial. ... 63

3.2.1.4.4Libro Diario. ... 64

3.2.1.4.5 Libro Mayor. ... 79

3.2.1.5Balance de Comprobación. ... 87

3.2.1.6Estado de Resultados. ... 88

3.2.1.7Estado de Situación Financiera. ... 89

3.2.1.8Estado de Flujo del Efectivo. ... 90

3.2.1.9Estado de Cambios en el Patrimonio. ... 91

3.2.1.10Análisis financiero. ... 92

3.2.1.10.1Análisis vertical del Estado de Resultados. ... 92

3.2.1.10.2Análisis vertical y horizontal del Estado de Situación Financiera. ... 93

3.2.1.10.3Interpretación de los Análisis Vertical y Horizontal del Estado de Situación Financiera…………. ... 94

3.2.1.11Indicadores Financieros. ... 95

3.2.1.12Informe a Gerencia. ... 97

CONCLUSIONES Y RECOMENDACIONES ... 100

Conclusiones. ... 100

Recomendaciones. ... 101 BIBLIOGRAFÍA

INDICE DE TABLAS

Tabla 1 Población. ... 32

Tabla 2 Resultados de la encuesta dirigida a los trabajadores de la empresa. ... 35

Tabla 3 Estado de situación inicial. ... 63

Tabla 4 Libro diario ... 64

Tabla 5 Libro mayor. ... 79

Tabla 6 Balance de comprobación. ... 87

Tabla 7Estado de resultados ... 88

Tabla 8 Estado de situación financiera. ... 89

Tabla 9 Estado de flujo del efectivo. ... 90

Tabla 10 Estado de cambios en el patrimonio. ... 91

Tabla 11 Analisis vertical del estado de resultados. ... 92

Tabla 12Análisis del estado de situación financiera. ... 93

INDICE DE GRÁFICOS

Gráfico 1 Kardex ... 16

Gráfico 2 Estructura del proceso contable. ... 17

Gráfico 3 Razones de liquidez ... 27

Gráfico 4 Razones de actividad ... 28

Gráfico 5 Razones de endeudamiento ... 28

Gráfico 6 Razones de rentabilidad ... 29

Gráfico 7 Ficha de observación. ... 34

Gráfico 8 Recibo de caja. ... 40

Gráfico 9 Factura ... 41

Gráfico 10 Liquidación de compra. ... 42

Gráfico 12 Nota de pedido. ... 42

Gráfico 13 Proforma. ... 43

Gráfico 14 Arqueo de caja. ... 43

Gráfico 15 Comprobante de egreso. ... 44

Gráfico 16 Vale de caja. ... 44

Gráfico 17 Kardex ... 45

Gráfico 18 Libro diario. ... 45

Gráfico 19 Libro mayor. ... 46

Gráfico 21Estado de resultados. ... 47

Gráfico 22 Estado de Situación Financiera. ... 48

Gráfico 23 Flujo del Efectivo. ... 49

Gráfico 24 Plan de Cuentas ... 53

Gráfico 25 Manual de Cuentas. ... 56

Gráfico 26 Arqueo de caja. ... 57

ÍNDICE DE ANEXOS

ANEXO A: Solicitud de aceptación Del Perfil de Proyecto de Investigación.

ANEXO B: Registro Único de Contribuyentes.

ANEXO C: Depreciaciones.

ANEXO D: Consolidado de Inventario.

ANEXO E: Rol de pagos.

ANEXO F: Kádex.

ANEXO G: Formato encuesta a Gerente.

1

INTRODUCCIÓN

Actualidad e importancia

El trabajo de investigación se centra en el objetivo 5 del Plan Nacional del Buen Vivir Promover la competitividad y productividad en el incremento financiero sustentable de modo solidario, está orientado al bienestar social ecuatoriano, que requiere fortalecer y potenciar la integración de las cadenas productivas locales, al incrementar la relación espontanea entre actores implicados en la provisión de bienes y servicios lo cual incluye el circuito de comercialización y de incentivos afinados, bien concebidos y oportunos.

Con relación a la transformación de la matriz productiva, en la zona 4 menciona en profundizar la economía popular y solidaria y la micro, pequeña y mediana empresa. Se busca fortalecer la agricultura familiar campesina para promover el incremento de la economía y por ello es necesario un correcto manejo de sus operaciones económicas y financieras propias para desarrollar las actividades y posteriormente generar fuentes de trabajo.

El Plan provincial de desarrollo y Orden Territorial del GAD Provincial de Santo domingo de los Tsáchilas, tiene por objeto fomentar el desarrollo de micro emprendimientos de diversas actividades ofertando bienes y servicios en beneficio del sector donde se desarrolla, por ende el fortalecimiento de la economía provincial.

En la actualidad se ha intensificado la necesidad de realizar registros contables en las diferentes operaciones que permiten el control adecuado de recursos, la contabilidad en la actualidad es una herramienta que permite obtener de forma eficaz los resultados económicos, con el fin de facilitar los estados financieros, logrando de esta manera construir planes a futuro que busquen elevar niveles de competitividad.

2

Según los datos del Instituto Nacional de Estadísticas y Censos (INEC) que recopila información a partir de registros generados por el Servicio de Rentas Internas (SRI), Instituto Ecuatoriano de Seguridad Social (IESS), existen 21.943 son microempresas y pequeñas empresas unipersonales que presentan información de ventas, cuyo flujo de ingresos es irregular y por su naturaleza no registran el personal ocupado en el IESS.

La transparencia de la información financiera es fundamental e indispensable en base a sus estados financieros con la cual es posible tomar decisiones adecuadas para establecer las mejores estimaciones sobre el desenvolvimiento y los cambios que pueden realizar los resultados futuros de manera oportuna y eficaz para mejorar el desempeño de las organizaciones.

Santo Domingo ha tenido un gran crecimiento de negocios que no están obligados a llevar contabilidad, en el manejo de sus actividades se desconoce la importancia de mantener registros y procedimientos contables, limitándose únicamente al cumplimiento tributario, la falta de conocimientos de la información financiera y las herramientas que esta brinda a través de análisis y razones financieras ocasiona que la empresa desconozca la situación económica real llegando a tomar malas decisiones. Es por esto que la empresa “Pardo Briceño José Iván” se enfoca en la obligación de emplear un proceso contable para la mejora de la información financiera.

Problema de investigación.

La empresa “Pardo Briceño José Iván”, con su nombre comercial Ferretería Pardo, cuyo gerente propietario es el Sr. José Pardo, lleva acabo sus actividades económicas desde el 24 de marzo del 2015 como persona natural no obligada a llevar contabilidad con Registro Único de Contribuyentes número 0703289538001, se encuentra ubicada en la ciudad de Santo Domingo en la calle 12 de Octubre y Rocafuerte.

Desarrollo del problema causas y efectos.

3

La falta de un plan de cuentas acorde al giro del negocio, lo que ocasiona que no se registren las transacciones diarias en un lenguaje comprensible para el propietario.

La inexistencia de documentos fuentes produce un control inadecuado de las operaciones de la empresa.

Existe inapropiado control de inventarios, lo cual induce a la compra de mercadería innecesaria, desconociendo la rotación de inventarios, ocasionando la compra excesiva de productos con poco movimiento.

Los movimientos y montos financieros que produce la empresa obligan a esta a ser persona natural obligada a llevar contabilidad, pero el desconocimiento del gerente incurre a que no se realicen los respectivos estados financieros donde se pueda constatar dicha información.

La empresa no cuenta con indicadores financieros, generando el desconocimiento de la gestión económica que permita tomar las mejores decisiones.

El no utilizar las herramientas financieras como el análisis vertical, horizontal y la aplicación de las razones financieras darán como resultado el desconocimiento de la situación actual, llevando a la empresa a tomar malas decisiones y pérdidas económicas.

Formulación del problema a investigar.

¿Con la elaboración de un diseño del proceso contable se podrá mejorar la información financiera de la empresa “Pardo Briceño José Iván” ubicada en la ciudad de Santo Domingo, 2019?

Objetivo general.

4

Objetivos específicos.

Fundamentar de forma bibliográfica en base a teorías científicas el proceso contable e información financiera, que le permita obtener los demás temas relacionados en la presente investigación.

Diagnosticar la situación actual de la empresa “Pardo Briceño José Iván” a través de métodos, técnicas con los respectivos instrumentos de investigación, y de acuerdo a las evidencias establecer las causas involucradas en la problemática.

5

CAPITULO I

1.FUNDAMENTACIÓN TEÓRICA.

1.1ANTECEDENTES DE LA INVESTIGACIÓN.

Se realizó una investigación en los archivos del CDIC de la Universidad Regional Autónoma de los Andes, no se encontró temas iguales de dicha empresa, se puede establecer que este tema es inédito del autor, sin embargo, existen trabajos similares para otras empresas tales como;

En el proyecto de investigación de la autora Paucar Paladines Sharon Gabriela, expone el diseño del Proceso contable e información financiera a la empresa “García Chica Clara Luz” en la ciudad de Santo Domingo, año 2016; donde identifico que la empresa no realizaba proceso contable, así mismo el desconocimiento de sus costos de ventas e inadecuado manejo de los documentos comerciales; en lo cual se le propuso el desarrollo de un proceso contable comercial, permitiendo establecer una rentabilidad favorable para la misma, por lo tanto al entregarse el informe de gerencia se detalló diversas recomendaciones.

El proyecto de titulación del autor López Jaya Andrés Vinicio expone el Proceso contable e información financiera a la empresa “Rosales Camisan Wilian Florencio” en la ciudad de Santo Domingo, año 2016; la cual manifiesta la inexistencia de un proceso contable, lo que ha ocasionado desconocimiento de su información financiera que permitan agilizar la elaboración de los respectivos estados financieros y así lograr decisiones acertadas a la necesidad de la empresa.

6

1.2ACTUALIDAD DEL OBJETO DE ESTUDIO DE LA INVESTIGACIÓN.

1.2.1La Contabilidad

Según (Zapata, 2017) La contabilidad es la técnica de registrar, estimar, mostrar y analizar las operaciones monetarias y financieras que realiza la entidad durante el ciclo determinado, con su fin de estar al tanto de los resultados alcanzados y organizar los respectivos estados financieros que servirán como base para la toma de decisiones gerenciales. (pág. 21)

Según (Bravo, 2013) La contabilidad se la define como el arte y la habilidad que permite el análisis, ordenamiento, observación de las transacciones que se efectúan en la empresa con el fin de verificar la situación económica y financiera al terminar un ejercicio económico o periodo contable. (pág. 1)

La contabilidad es una técnica práctica y un conjunto de herramientas que permite controlar, registrar y organizar actividades económicas de la empresa donde se aplique para generar información financiera.

1.2.1.1 Importancia de la contabilidad.

“Su importancia radica en que sirve al empresario como instrumento de control y como medio de información indispensable para conocer el resultado de las operaciones de su negocio.” (Guerrero & Galindo, 2014, pág. 9)

La contabilidad es el elemento más importante en toda entidad, porque permite controlar, registrar, analizar y organizar los diferentes movimientos económicos que mantiene a diario la empresa.

1.2.1.2 Objetivos de la contabilidad.

Según (Zapata, 2017) menciona:

7

- Establecer los resultados financieros operativos e integrales alcanzados durante el ejercicio mercantil, detallado de manera especificada los gastos, los ingresos y costos.

- Establecer la realidad financiera patrimonial de la organización en un momento dado, gracias al control de los activos y pasivos de la entidad.

- Indicar el flujo del efectivo y el resultado en la posición financiera.

- Optimar el manejo de los recursos financieros de la entidad a través del registro permanente de las operaciones mercantiles y el impacto que de ellas se descienden. (pág. 21)

1.2.1.3 Principios de la Contabilidad y normativa legal.

Los Principios de la Contabilidad Generalmente Aceptados (PCGA) más relevantes son los siguientes:

“Ente contable. El ente tiene una vida propia y es sujeto de derechos y obligaciones, distinto de las personas que lo formaron.

Bienes Económicos. Los estados financieros se refieren siempre a bienes económicos, es decir bienes materiales e inmateriales que posean valor económico y por ende susceptibles de ser evaluados en términos monetarios.

Empresa en marcha. Se basa en la presunción de que la empresa continuara sus operaciones por un tiempo indefinido y no será liquidado en un futuro previsible.

Revelación suficiente. La información contable presentada en los estados financieros debe estar en un lenguaje comprensible para juzgar los resultados de la operación y la situación financiera.

Realización. El ingreso económico es reconocido cuando los activos se venden o se prestan servicios.

Unidad de medida. unidad de cambio, unidad monetaria y unidad de medida de acumulación de valores.

8

Partida doble. Constituye el principio más práctico, útil y conveniente para producir estados financieros. Consiste que cada hecho u operación que se realice afectará, por lo menos a dos cuentas contables; por lo tanto, el uso de la partida doble propicia esta regla: no habrá deudor sin acreedor y viceversa.”

Normativa legal

Según (NIFF, 2009) El objetivo de la contabilidad de una pequeña o mediana entidad es proporcionar información sobre la situación financiera, el rendimiento y los flujos de efectivo de la entidad que sea útil para la toma de decisiones económicas de una amplia gama de usuarios que no están en condiciones de exigir informes a la medida de sus necesidades específicas de información.

Dentro del trabajo de investigación se procede a citar algunas Normas Internacionales de Contabilidad (NIC), que permiten el desarrollo correcto de las funciones empresariales con Categoría de Pequeñas y Mediana Empresas (PYMES):

NIC 1 Presentación de Estados Financieros.

Se refiere al balance general, estado de resultados, estado de flujos de efectivo, notas y otros estados, además el material explicativo que sean identificados como partes de los estados financieros. Las Normas Internaciones de Contabilidad se aplican a los estados financieros de cualquier organización comercial. Industrial o empresarial.

Los principios contables fundamentales son:

Empresa en marcha: Normalmente se considera que la empresa continuará sus operaciones y que no tiene información ni necesidad de liquidarse o reducir sustancialmente sus operaciones.

Devengo: los ingresos y costos se acumulan, es decir son reconocidos a medida que se devengan o incurren y son registrados en los estados financieros en los periodos a los que se relacionan.

9

NIC 4 Depreciaciones de activos.

La vida útil debe estimarse considerando los siguientes factores: uso y desgaste físico esperado, obsolescencia y límites legales o de otro tipo para el uso de un activo.

Las vidas útiles y los activos depreciables deben revisarse periódicamente y las tasas de depreciación deben ajustarse para el periodo en curso y para los posteriores, si las expectativas son muy diferentes a las estimaciones realizadas.

NIC 7 Flujo de Efectivo.

La información sobre los flujos de efectivo de una empresa es útil para los usuarios de los estados financieros porque provee de una base para evaluar la capacidad de la empresa para generar efectivo y equivalentes de efectivo, así como para evaluar las necesidades de la empresa de utilizar esos flujos de efectivo.

Debe ser presentado conjuntamente con el balance y estado de resultados, para cada periodo requerido.

Los conceptos utilizados en la preparación de un flujo de efectivo son los siguientes:

Efectivo: comprende dinero en efectivo y depósitos a la vista.

Equivalentes de efectivo: son inversiones de corto plazo, que son fácilmente convertibles y que no tiene riesgos de cambios de valor.

Actividades de operación: son las principales actividades productoras de ingresos para la empresa.

Actividades de inversión: son las adquisiciones y enajenaciones de activos de largo plazo y otras inversiones no incluidas entre los equivalentes de efectivo.

Actividades de financiamiento: son las actividades que producen cambios en el tamaño y composición del patrimonio y del endeudamiento de la empresa.

10

NIC 16 Activos Depreciables

Las propiedades, planta y equipos son activos de empresa, para usarlos en producción de bienes y servicios, arrendados o para uso de los cuales se espera una duración de más de un periodo.

Un activo debe ser reconocido como parte del rubro cuando es probable que este provea a la empresa beneficios económicos futuros y cuando su costo pueda ser cuantificado confiablemente.

Estos deben ser registrados y mantenidos a costo de adquisición o constitución, incluidos los derechos de importación e impuestos no recuperables respecto de la compra, y deben presentarse rebajos de su correspondiente depreciación acumulada.

Las mejoras en propiedad, planta y equipo se suman a su valor en libro cuando es probable que se generen beneficios económicos futuros en exceso de los ya obtenidos.

Normativa Legal Tributaria.

Todos los ecuatorianos y extranjeros que viven en el país tenemos obligaciones tributaria con el Estado que debemos cumplir para vivir en una sociedad cada vez más justa, equitativa y donde la riqueza generada de mejor manera en base a un principio básico de solidaridad.

La obligación tributaria se entiende como el vínculo jurídico, personal, existente entre el estado y los contribuyentes, por medio de la cual se debe aportar a la sociedad a través del pago de los impuestos y el cumplimiento voluntario de las obligaciones tributarias que existen en nuestro país.

¿Qué personas naturales tenemos la obligación de llevar contabilidad?

Las personas naturales, incluso cuando desarrollen actividades agrícolas, pecuarias, forestales o similares y sucesiones indivisas (herencias), deben llevar contabilidad cuando:

11

Sus costos y gastos anuales sean superiores a 12 fracciones básicas desgravadas del Impuesto a la Renta.

Sus ingresos brutos sean mayores a 15 fracciones básicas desgravadas del Impuesto a la Renta del año inmediato anterior.

Deben hacerlo al inicio de sus actividades económicas o el 1 de enero de cada año.

Las personas jurídicas son las sociedades. Este grupo comprende a todas las instituciones del sector público, a las personas jurídicas bajo control de la Superintendencias de Compañías y de Bancos, las Organizaciones sin fines de lucro, las sociedades de hecho entre las más importantes.

Para efecto de cumplimiento de la ley tributaria de manera general o global los contribuyentes deben cumplir con 5 deberes formales que comprende de los siguientes:

Primer deber formal.- según (Ley de Régimen Tributario Interno, 2015, Art.101) deben de inscribirse en el Registro Único de Contribuyentes (R.U.C), proporcionando los datos necesarios relativos a las actividades económicas y comunicar oportunamente los cambios que se presenten.

Segundo deber formal.- Según la ley de Comprobantes de Ventas y Retención y Documentos complementarios, del año 2015, se debe emitir los respectivos comprobantes de ventas y retención autorizados por el Servicio de Rentas Internas.

Son documentos que sustentan la transferencia de bienes y/o la presentación de servicios o cualquier otra transacción gravada con tributos. Estos documentos cuentan con autorización del SRI para ser emitidos.

Tercer deber formal.- Llevar los libros contables relacionados con mi actividades económica, utilizando los servicios de un profesional de la rama contable.

12

Quinto deber formal.- Acudir a las oficinas del Servicio de Rentas Internas cuando sea necesario.

1.2.1.4 Clasificación de la contabilidad.

Contabilidad financiera

“Método de información que pronuncia en términos cuantitativos las operaciones que realiza una entidad económica, así como ciertos hechos económicos que la afectan, con la conclusión de entregar información útil y segura a los beneficiarios externos de la entidad financiera.” (Bravo M, 2013, pág. 2)

Contabilidad de servicios

“La contabilidad de servicios que se aplica en empresas industriales. Esta contabilidad también se aplica en empresas cuyas salidas de dinero sirven para adquirir nuevos artículos o materia prima para la producción. Es decir, cuyas salidas de dinero son recuperables.” (Granados, 2015, pág. 265)

Contabilidad de costos

“La contabilidad de costos, llamada también contabilidad analítica, forma parte de la contabilidad de gestión y está centrada en el cálculo de los costos de mercaderías, servicios y productos terminados que ofrece la empresa.” (Pacheco, 2014, pág. 10)

Contabilidad comercial

“Es la contabilidad que se aplica en empresas dedicadas a la compra y venta de productos que generan ganancia.” (Granados, 2015, pág. 265)

Importancia de la contabilidad comercial

13

1.2.2Sistema de Inventarios

1.2.2.1 Método de valoración de inventarios.

Según (Bravo, 2013) La valoración de los inventarios, se establecerá utilizando los procesos de primera entrada primera salida (FIFO). La empresa manejará la misma fórmula de costo en las existencias que tengan una característica y uso similares dentro de la misma. Las existencias con la naturaleza o uso desemejante, puede estar comprendida la utilización de fórmulas de costo. (pág. 136)

Sistemas de control de inventarios.

Según (Bravo M., 2013) el sistema de control de cuenta mercadería es:

Sistema de Inventario de Periódico o Cuenta múltiple.

Sistema de Inventario Permanente o Inventario Perpetuo.

Este sistema de control se aplica de conformidad con la disposición de la Ley de Régimen Tributario Interno. (pág. 107).

Sistema de inventarios periódicos.

Según (Zapata, P., 2011) el uso de este sistema es limitado, por las siguientes razones:

Los registros del inventario se obtienen en bodega, así constatando y verificando los productos físicamente del inventario y poder estimar al precio que se encuentra en el mercado. no puede ser utilizado por aquellos contribuyentes que deban presentar sus declaraciones tributarias firmadas por un contador o revisor fiscal, así lo expresa el. Artículo 62 del. Estatuto tributario.

Elaborar transacciones de ordenación para establecer la ganancia en las ventas

14

Maneja distintas cuentas de soporte: compras, ventas, inventario de mercaderías, devoluciones, transporte y seguros en compras o ventas devoluciones y descuentos en ventas, costo de ventas y ganancia en ventas.

Método obsoleto, porque no favorece al debido control y esto no ayuda a obtener información confiable y oportuna. (pág. 90)

El sistema de inventario periódico, tal como su nombre nos da razón es aquel en base a un minucioso control cada determinado tiempo o periodo, siendo necesario un conteo físico y exacto del stock de productos disponibles.

Sistema de inventarios permanente.

Según (Zapata, P., 2011) Es un sistema adecuado al control de la información, que por sus características ha logrado ser posicionado en tales empresas, industriales, de servicios y comerciales. Las características son las siguientes:

Las principales cuentas: Inventario Mercaderías, Ventas y Costo de Ventas.

Utilizar un debido auxiliar en cada clase de producto. Es decir el inventario puede emitir un informe en el tiempo que se desee.

Cada transacción de venta o devolución en venta, es necesario realizar otro asiento que registre dicho movimiento al valor del costo. Debido a la dificultad inicial, la aplicación obliga a contar con personal contable capacitado e idóneo para desempeñar con disciplina dicho trabajo. (pág. 97)

15 Métodos de control de inventarios.

Método FIFO o PEPS.

Según (Zapata, P., 2011) Estas siglas significan lo primero en entrar, lo primero en salir. De acuerdo con la filosofía del método, los precios de valoración de los despachos se determinan en este orden: Inventario inicial, Inventario de las compras que, en su orden, han sido registradas. Es una cuenta del grupo de los bienes de cambio en la que se registra el movimiento de las mercancías. (pág. 99)

El método FIFO o PEPS consiste en dar salida del inventario a aquellos productos que se adquirieron con más antigüedad, saliendo primero es salir a la venta toda aquella mercancía comprada en primera instancia para luego proceder con la venta de los productos comprados más reciente.

Método promedio ponderado.

Según (Zapata, P., 2011) Es la forma de valoración utilizada por la relativa facilidad de cálculo y por considerar que se ajusta adecuadamente a la tendencia voluble del mercado. Es decir, unas veces suben los precios y otras bajan, es conveniente que las mercaderías que estén en este vaivén sean valoradas al promedio ponderado. (pág. 99)

El método promedio ponderado se basa en determinar un valor promedio entre los valores existentes del inventario y los valores de las nuevas compras para dividirlo entre el número de unidades existentes. Este método resulta más fácil de aplicar porque proporciona información confiable en un costo promedio del mercado.

Control de existencias.

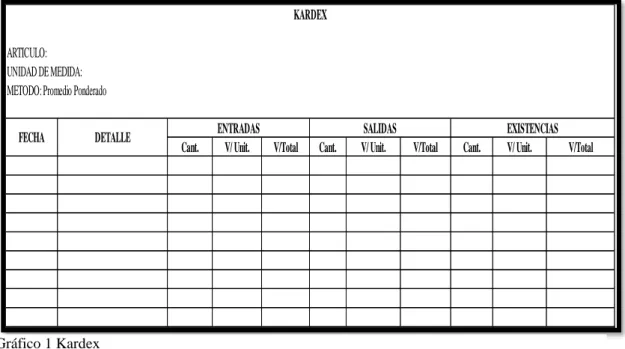

Tarjetas de control o Kardex.

Según (Bravo M., 2013) las tarjetas Kardex contienen:

Razón Social

Denominación del articulo o mercadería y código

Existencias máxima

16

Método de valoración

Unidad de medida

Fecha de la transacción

Ingresos o Entradas

o Cantidad

o Valor unitario

o Valor total

Egresos o Salidas

o Cantidad

o Valor unitario

o Valor total

Saldos o Existencias

o Cantidad

o Valor unitario

o Valor total. (pág. 135)

Las tarjetas Kardex son documentos de control que permite a las empresas conocer información general del producto como también llevar un control de las cantidades, costos de entradas y salidas de los productos cuál es la existencia de las mismas fechas de las compras y ventas y cuál es el stock de productos que cuentan para la venta.

Fuente: (Zapata, 2011), Contabilidad General.

Elaborado por: Katty Jimenez.

Cant. V/ Unit. V/Total Cant. V/ Unit. V/Total Cant. V/ Unit. V/Total KARDEX

ARTICULO: UNIDAD DE MEDIDA: METODO: Promedio Ponderado

FECHA DETALLE ENTRADAS SALIDAS EXISTENCIAS

17

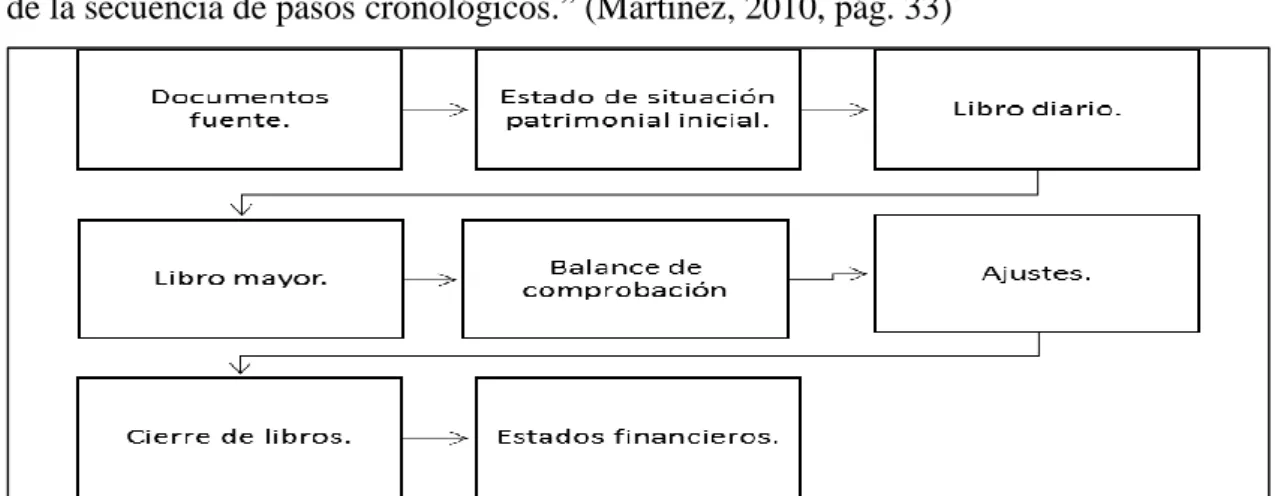

1.2.3El proceso contable.

Según (Zapata, P., 2017) El proceso contable es una secuencia de movimientos ordenados que el profesional sigue desde el momento en que la empresa entra en funcionamiento, cuando reconocerá muchas operaciones que afecte lo económico financiero de la entidad. El proceso admite valorar, reconocer, analizar y demostrar información contable en cada operación que se produzca. (pág. 63)

1.2.3.1 Importancia.

Según (Zapata, P., 2017) El proceso contable es el procedimiento que se desarrolla

repetitivamente cada vez que la empresa reconoce formalmente un hecho económico que afecta a su patrimonio, al movimiento del efectivo a la estructura financiera. Este

procedimiento se inicia con el reconocimiento y la valoración de las operaciones, su anotación

inmediata en libros principales y auxiliares, su permanente comprobación y, finalmente, la

estructuración de estados financieros y todas las notas explicativas que fueran necesarias para

completar la información. (pág. 63)

“El proceso contable contiene la clasificación de las cuentas y de los libros de Contabilidad, formas procedimientos y controles, que sirven para contabilizar y controlar el activo, pasivo, patrimonio, ingresos, gastos y los resultados de las transacciones.” (Bravo Valdivieso, Contabilidad General, 2013, pág. 17)

1.2.3.2 Estructura del proceso contable.

“El proceso contable tiene el propósito de suministrar los estados financieros partiendo de la secuencia de pasos cronológicos.” (Martinez, 2010, pág. 33)

Fuente: (Bravo, 2013), Contabilidad General.

Elaborado por: Katty Jimenez.

18

Plan de cuentas

Bravo (2013) manifiesta:

Cuenta: Es el nombre genérico que agrupa valores de la misma naturaleza. Todo lo relacionado con el efectivo se registrará en la cuenta CAJA.

Partes de la cuenta

Debe: En él debe se registran todos los valores que reciben, ingresan o entran a cada una de las cuentas (lado izquierdo).

Haber. En el haber se registran todos los valores que entregan, egresan o salen de cada una de las cuentas (lado derecho). (pág. 17)

“El plan de cuentas general, es la lista de las cuentas ordenadas metódicamente, ajustable a una necesidad comercial, que especifica el detalle de nombres de las cuentas con el respectivo código.” (Bravo Valdivieso, Contabilidad General, 2013, pág. 24)

Manual de cuentas

El instructivo en el que se señala el procedimiento para registrar una transacción partiendo desde su origen hasta ser plasmada en los respectivos Estados financieros.

Documentos Fuentes.

“Constituyen cualquier medio escrito o virtual como facturas, cheques, recibos, pagarés, notas de ventas, roles o planillas de pagos de remuneraciones, etc., que son entregados o recibidos al momento de legalizar una transacción.” (Zapata, P., 2015, pág. 30)

Documentos fuentes son aquellos comprobantes que origen a un asiento contable y contiene información necesaria para el registro de una operación además tiene la función de comprobar razonablemente la realidad de dicha operación.

Balance de Situación Inicial.

19

El estado de situación inicial es uno de los pilares básicos de la situación financiera de la empresa ya que este muestra los fondos y por ende como se están usando, además el pasivo y el patrimonio neta muestran los medios financieros con los que cuenta la empresa.

Libro Diario.

“Es el registro inicial de las operaciones inmediatas que la realiza una empresa en el libro diario. Estas transacciones se las realiza dando cumplimiento a la partida doble.” (Nobles, T., Mattison, B., Matsumura E., 2017, pág. 66)

La función principal del libro diario es de llevar un control de todas las operaciones económicas diarias que se producen en la empresa siendo estas ordenadas de forma cronológica.

Libro Mayor.

Según (Nobles, T., Mattison, B., Matsumura E., 2017) Un libro mayor es una compilación de todas las cuentas con sus cambios y saldos. El catálogo de cuentas y el libro mayor son semejantes en los nombres y números asignados a las cuentas de una empresa. Sin embargo, este muestra la información con mejor detalle e incluye los incrementos y disminuciones de cada cuenta durante un período específico, así como el saldo de cada cuenta en un punto específico del tiempo. (pág. 67)

El libro mayor permite ver de forma detallada los movimientos que se han producido en cuenta ya que en él se detallan las entradas y salidas. El libro mayor resulta de gran utilidad en la gestión de la empresa porque permite consultar los movimientos de las cuentas.

Libros Auxiliares.

20

otros se aplican a caja, bancos, mercaderías, cuentas por cobrar, cuentas por pagar, gastos generales y otras cuentas. (pág. 72)

Los libros auxiliares son aquellos donde se registra de forma detallada los valores y la información que se ha registrado en los libros principales. Este lleva el registro de operaciones que dan detalle de las actividades realizadas ya que registran el valor de la subcuenta.

Balance de Comprobación.

“Es un sistema de contabilidad manual, el balance de comprobación permite llevar un control riguroso que muestra los cargos totales, son iguales a los abonos totales entre los diferentes tipos de herramientas contables.” (Nobles, T., Mattison, B., Matsumura E., 2017, pág. 87)

El balance de comprobación refleja todas las cuentas del libro mayor y se indica cada una de ellas y en la columna correspondiente, por tanto agrupa los saldos de todas las cuentas que hayan funcionado durante el periodo considerado.

Ajustes.

Según (Nobles, T., Mattison, B., Matsumura E., 2017) Un asiento de ajuste se determina y se registra al final del período contable en el cual tanto los ingresos como los gastos se devengan y causan respectivamente. Los asientos de ajustes también actualizan los saldos de las cuentas de activos y pasivos, se necesitan ajustes para medir adecuadamente dos cosas: Utilidades o pérdidas netas, los activos y pasivos del balance general. (pág. 139)

Los ajustes se tratan de una corrección que se hace en contabilidad cuando existe un error, para que el resultado contable del ejercicio refleje la realidad de la empresa.

Estados Financieros.

21

información admite explorar los resultados alcanzados y evaluar el futuro potencial de la empresa.” (Bravo, M., 2011, pág. 191)

Los estados financieros constan de informes que resumen sistemáticamente la situación financiera y el rendimiento financiero de una empresa. La buena gestión contable exige la elaboración de estados financieros que muestren la situación económica real del negocio y se tomar las respectivas decisiones.

Estado de Resultados.

“Esta cuenta resume los ingresos y gastos de una empresa durante un período determinado que puede ser un mes, un trimestre o un año la cuenta de resultados nos dice si la empresa tuvo utilidades o pérdidas.” (Nobles, T., Mattison, B., Matsumura E., 2017, pág. 18)

“El primero de los Estados financieros es el estado de resultados. Dicho estado financiero determina el monto de los ingresos contables superan a los gastos contables, al remanente se le llama resultado, el que puede ser positivo o negativo.” (Guajardo Cantu & Andrade de Guajardo, Contabilidad Financiera, 2015, pág. 45)

El estado de resultados nos permite conocer el resultado económico de un período contable de manera ordenada y detallada; cómo se obtuvo el resultado durante el ejercicio, dejándonos conocer las condiciones en qué se llevó al mismo, y esa información siendo de mucha importancia para la empresa para la toma de decisiones ya que en éste se reflejan la pérdida o la ganancia que se obtuvo durante un ejercicio económico.

Estado de Situación Financiera o Balance General.

Según (Rajadell, M., Trullas, O,. Simo, p., 2014) El balance se puede considerar como el elemento básico, ya que la contabilidad de la empresa es la actividad que tiene por objetivo la producción del Balance. Es uno de los principales reportes de un periodo contable que consta de tres elementos que son el activo, pasivo y patrimonio. (pág. 17)

22

que se basa en la idea de que los recursos con los que cuenta el negocio deben corresponderse directamente con las fuentes necesarias para adquirir dichos recursos. (pág. 48)

El estado de situación financiera o balance general, es un informe básico de la situación financiera de la empresa estructurado por el activo, pasivo y patrimonio. Es importante para llevar a cabo un análisis y con la aplicación de razones financieras medir los niveles en el que se encuentra la empresa.

Estado de Flujo del Efectivo.

Según (Nobles, T., Mattison, B., Matsumura E., 2017) El estado de flujo del efectivo se incluyen aquellas transacciones que involucran movimiento de dinero en efectivo, ya que simplemente se reportan el aumento o disminución netos de efectivo a lo largo del periodo observado y el saldo del efectivo al final del mismo si una transacción no involucra dinero en efectivo, como la compra de tierras con un crédito hipotecarios no se incluye en los estados de flujo del efectivo. (pág. 21).

(Guajardo Cantu & Andrade de Guajardo, 2015) manifiesta: El estado de flujo de efectivo o también denominado anteriormente el estado de cambios de la situación financiera, a diferencia del estado de resultados, es un informe que desglosa los cambios en la situación financiera de un periodo a otro, incluye de alguna forma las entradas y salidas de efectivo para determinar el cambio en esta partida, factor decisivo para evaluar la liquidez de un negocio (pág. 48)

El estado de flujo de efectivo es el movimiento de dinero que se presenta en una empresa, el mismo que es un reporte básico muestra el efectivo que ha sido generado y aprovechado en las actividades operativas, de inversión y financiamiento de la empresa.

Estado de Evolución del Patrimonio.

23 Bravo (2013) manifiesta:

Se denomina también estado de evolución del patrimonio y según la NEC No. 1 debe contener:

1. Nombre o razón social de la empresa. 2. Nombre del estado y fecha.

3. La utilidad o pérdida neta del periodo.

4. Cada partida del ingreso y gasto, ganancia o pérdida que como es reconocido por otras normas son reconocidas directamente en el patrimonio y el total de estas partidas.

5. El efecto acumulativo de los cambios en políticas contables y a la corrección de errores(NEC No.8)

6. Transacciones de capital con propietarios y distribuciones a propietarios.

7. El saldo de la utilidad o pérdida acumulado al inicio del periodo y a la fecha del balance general y movimiento del periodo.

8. Una conciliación entre el monto registrado de cada clase de capital accionario, primas en emisión de acciones y de cada reserva al inicio y al final del periodo, por separado relevando cada movimiento. (pág. 284) El estado de evolución del patrimonio nos demuestra las variaciones en las cuentas de patrimonio neto durante el ejercicio indicando los saldos iniciales, las variaciones y los saldos finales.

Estado de Superávit- Ganancias Retenidas.

Según (Zapata, P., 2011) El Estado de superávit es el informe que demuestra los cambios ocurridos en las utilidades de ejercicios anteriores que no han sido entregadas o distribuidas a socios o accionistas en el ejercicio presente. Se trata de un estado financiero cuya finalidad es exhibir los cambios que ocurren en las cuentas Superávit de capital durante un periodo contable. (pág. 335)

24

Notas a los Estados Financieros (Explicativos o Aclaratorios)

Bravo (2013) menciona:

Los estados financieros deben ser claro y comprensibles. Se basan en políticas contables que varían de una empresa a otra. La revelación de esas políticas debe ser una parte integral del estos estados financieros; es útil para los usuarios si todas ellas revelan en un lugar.

Revelaciones específicas:

Estado de situación patrimonial o de posición financiera.

1. Restricciones a los derechos de propiedad sobre activos. 2. Garantías otorgadas con respecto a pasivos.

3. Los métodos de establecer provisiones para planes de pensiones y retiros. 4. Activos y pasivos contingentes, cuantificados si es posible.

5. Sumas comprometidas para futuras erogaciones capitalizables.

Estado de resultados

1. Ventas u otros ingresos de operación. 2. Depreciación – forma de cálculo.

3. Ingresos por intereses – forma de calculó. 4. Productos de inversiones.

5. Gastos por intereses. 6. Impuestos sobre la renta. 7. Cargos no usuales. 8. Créditos no usuales. 9. Utilidad neta.

25

Todas las entidades deberán revelar, como mínimo la siguiente información dentro de las notas: una declaración de cumplimiento de las NIIF; las políticas contables. (pág. 280)

1.2.4Información financiera. 1.2.4.1 Definición.

“Es un sistema coherente de objetivos y fundamentos interrelacionados que establece la naturaleza, función y limitaciones de la información financiera.” (Guajardo Cantu & Andrade de Guajardo, Contabilidad Financiera, 2015, pág. 34)

Según Córdoba (2016) La información financiera es el resultado de un proceso contable ejecutado en un determinado periodo, donde se describe todos los movimientos financieros y económicos que ha realizado la empresa, además se conoce el nivel en el que se encuentra la misma para la debida toma de decisiones. (pág. 86)

La información financiera es un conjunto de datos que se emiten en relación con las actividades derivadas del uso del manejo de los recursos financieros asignados a la empresa. Es aquella información que provoca los hechos económicos es necesaria para la gerencia y el progreso de una empresa. Es decir, concentrada en el reporte de las personas que trabajan en ella.

1.2.5Análisis financiero.

“El análisis de los estados financieros es una actividad instrumental diseñada en función de objetivos precisos.” (Pacheco, 2014, pág. 20)

Córdoba (2016) menciona: El análisis financiero es un conjunto de datos que se obtiene con la aplicación de herramientas financieras se usan en los estados financieros, con el fin de alcanzar un análisis con tendencia cuantitativa que se manifieste los acontecimientos, siendo este un informe para prevenir y corregir falencias en la estabilidad económica. (pág. 94)

26

actual de la empresa y comparar con años anteriores, con el fin de tomar decisiones adecuadas a las condiciones que se encuentra la empresa.

1.2.5.1 Métodos de análisis financiero.

De acuerdo con los requerimientos de los usuarios y la forma de analizar el contenido de los estados financieros, existen los siguientes métodos de análisis e interpretación de los estados financieros: análisis vertical, análisis horizontal y análisis histórico.

Análisis vertical.

“Este método es un procedimiento estático que corresponde en analizar estados financieros como el Estado de Resultados y Balance General, comparando las cifras de un determinado periodo en forma vertical.” (Cordoba Padilla, Analisis financiero, 2016, pág. 96)

Análisis financiero horizontal.

(Ochoa Setzer G., 2019) expresa: Esta técnica de análisis se utiliza cuando se quiere analizar y estudiar las tendencias de los datos que aparecen en los estados financieros correspondientes a varios años o periodos. El procedimiento implica calcular el porcentaje que representa una partida en un periodo con respecto de la misma en el año o periodo base. Es decir, muestra los cambios relativos en los datos financieros que suceden como consecuencia del transcurso del tiempo. (pág. 258)

Método histórico de análisis de tendencias.

“En el método histórico se analizan tendencias, ya sea de porcentajes, índices o razones financieras, las cuales pueden graficarse para mejor ilustración.” (Cordoba Padilla, Analisis financiero, 2016, pág. 99)

1.2.6Indicadores financieros.

27

con la interpretación del valor de la razón.” (Cordoba Padilla, Analisis financiero, 2016, pág. 99)

1.2.6.1 Razones de liquidez.

Gitman & Castro (2010) menciona: La liquidez de una empresa se mide según la capacidad para cumplir sus obligaciones de corto plazo a medida que éstas llegan a su vencimiento. La liquidez se refiere a la solvencia de la posición financiera general de la empresa, es decir, la facilidad con la que ésta puede pagar sus cuentas. (pág. 52)

RAZONES DE

LIQUIDEZ CONCEPTO FORMULA

Capital de trabajo neto

Es la inversión que una empresa

hace en activos a corto plazo. Capital de Trabajo Neto= Activo circulante- Pasivo circulante

Razón circulante

Verifica la capacidad de la empresa

para pagar sus deudas. Razón Circulante / Pasivo Circulante Circulante=Activo

Prueba acida

Esta razón se concentra en el efectivo, los valores negociables y las cuentas por cobrar en relación con las obligaciones circulantes.

Prueba Ácida=(Activo Circulante – Inventarios) / Pasivo Circulante

Gráfico 3 Razones de liquidez

Fuente: (Córdoba, 2016), Análisis Financiero.

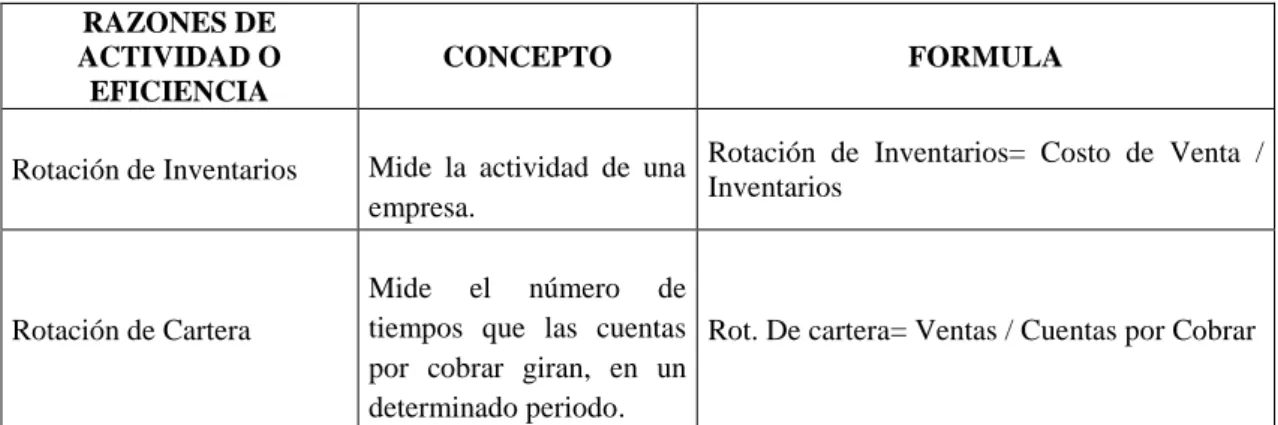

Elaborado por: Katty Jimenez. 1.2.6.2 Razones de actividad.

Según (córdoba, 2016) Estas razones, tienen por objetivo medir el grado de eficiencia con la cual la entidad las ejecuta en las diferentes clases de sus operaciones que mantiene, miden el grado de utilización de los activos y la recuperación de cartera y el pago de obligaciones, aplicando el peso en los ingresos y gastos que se generan. (pág. 102)

RAZONES DE ACTIVIDAD O EFICIENCIA

CONCEPTO FORMULA

Rotación de Inventarios Mide la actividad de una empresa.

Rotación de Inventarios= Costo de Venta / Inventarios

Rotación de Cartera

Mide el número de tiempos que las cuentas por cobrar giran, en un determinado periodo.

28

Periodo Promedio de Cobro

Cantidad promedio de periodo que necesita para redimir las cuentas por cobrar.

Periodo Promedio de Cobro = 360 / Ventas Anuales

Periodo Promedio de Pago

El tiempo promedio que se requiere para saldar las deudas.

Periodo Promedio de Pago= 360 / compras anuales

Rotación de Activos

Refleja la efectividad que la empresa utiliza los activos para vender.

Rotación Activos= Ventas / Activo Total

Gráfico 4 Razones de actividad

Fuente: (Córdoba, 2016), Análisis Financiero.

Elaborado por: Katty Jimenez.

1.2.6.3 Razones de endeudamiento o apalancamiento.

Según córdoba (2016) Razones de estructura de capital y solvencia, que miden el grado en la cual la empresa ha sido financiada mediante deudas. Estas razones indican el monto del dinero de terceros, que se utilizan para general utilidades; estas son de gran importancia ya que comprometen a la empresa en el transcurso del tiempo. (pág. 104)

RAZONES DE

ENDEUDAMIENTO CONCEPTO FORMULA

Nivel de Endeudamiento

Indica el porcentaje del total de las deudas en base a los recursos de la empresa

RNE =Pasivos Totales

Activos Totalesx 100%

Razón de Apalancamiento Total

Esta razón muestra la cantidad del patrimonio neto de la empresa sobre fuentes de financiamiento externas.

Apalancamiento total = Pasivos Totales

Patrimonio Netox 100%

Gráfico 5 Razones de endeudamiento

Fuente: (Córdoba, 2016), Análisis Financiero.

Elaborado por: Katty Jimenez.

1.2.6.4 Razones de rentabilidad

29 RAZONES DE

RENTABILIDAD

CONCEPTO FORMULA

Margen bruto de utilidad

Manifiesta el porcentaje sobre las ventas después que la entidad ha envanecido su inventario.

Margen Bruto Utilidad= Ventas-Costo Vendido /

Ventas *100

Margen de utilidades operacionales

Representa el margen de la utilidad neta que genera la empresa, en cada venta.

Margen Utilidades Operacionales= Utilidad.

Operativo / Ventas *100

Rendimiento de inversión

Indica la realidad para producir utilidades con los activos que dispone la empresa.

Rendimiento de Inversión= Utilidad Neta Después Impuestos / Activos Totales

Rendimiento del capital común

Manifiesta el rendimiento de la empresa.

Rendimiento Capital Común= Utilidad Neta / Capital

Común Gráfico 6 Razones de rentabilidad

Fuente: (Córdoba, 2016), Análisis Financiero.

Elaborado por: Katty Jimenez.

1.2.6.5 Aportes y Limitaciones en el análisis de la Teoría.

Según la valoración emitida por Pedro Zapata Sánchez, argumenta: La contabilidad es la herramienta que nos permite registrar, clasificar, analizar e interpretar las transacciones que se realizan en una organización o empresa con el objeto de controlar las operaciones de un ejercicio económico o periodo contable. Por tal motivo la contabilidad es una ciencia aplicada desde el inicio de una actividad hasta el final de la misma, con carácter social que proporciona la información financiera de la empresa para registras todas las transacciones dadas con el objetivo principal priorizar la toma de decisiones.

Según Mercedes Bravo Valdivieso el proceso contable consiste en una secuencia de pasos que constituye la información partiendo desde la operación hasta la manifestación de los Estados Financieros con el respectivo informe. Es decir, todas las actividades comerciales que realiza diariamente y son plasmadas en el cuaderno denominado libro diario acorde a la necesidad que esta se ejecute.

30

Las distintas teorías basadas en los autores antes mencionados son de relevancia para el desarrollo de este capítulo que permitirá la presentación de la propuesta de solución para la empresa Pardo Briceño José Iván.

1.3ACTUALIDAD ECUATORIANA DEL SECTOR DONDE DESARROLLA EL

PROYECTO.

En la actualidad, el Ecuador existen alrededor de 843.745 empresas divididas en 19 actividades económicas, según los datos del Directorio de Empresas y Establecimiento 2016 publicado por el Instituto Nacional de Estadísticas y Censos (INEC) que recopila información a partir de registros generados por el Servicio de Rentas Internas (SRI), Instituto Ecuatoriano de Seguridad Social (IESS), que brindan información sobre el total de unidades económicas, empleo y ventas desde una perspectiva sectorial y territorial.

31

CAPITULO II

2.Diseño metodológico y diagnóstico.

2.1Paradigma y tipo de investigación.

2.1.1Paradigma asumido.

La investigación de este trabajo es modalidad cuali-cuantitativo, con tendencia a lo cuantitativo, por ser un proceso contable ya que este se base en procesos numéricos que nos permitió obtener los estados financieros y análisis de los mismos porque serán examinados para fomentar la propuesta de la solución deseada.

2.1.2Modalidad y tipos de investigación. 2.1.2.1 Modalidad de la investigación.

La presente investigación se basó en la modalidad cuali-cuantitativo, cualitativa porque se estudió las importantes características del objeto de estudio con el fin de estructurar una adecuada encuesta para recopilar información, y es cuantitativo porque me permitió interpretar los datos estadísticamente para obtener con mayor certeza la información requerida para fundamentar la propuesta.

2.1.2.2 Tipos de investigación.

Investigación de campo.-La investigación de campo sirvió para recopilar la información necesaria para el investigador, esto implicó seleccionar el objeto de estudio donde se desarrollaron los conocimientos, a su vez dar relevancia a la problemática para establecer una eficaz propuesta de solución.

Investigación descriptiva.-La investigación descriptiva es un método científico que sirvió para observar, analizar, señalar y describir las características de cómo se manifiesta el problema en sus causas y efectos.

32

Investigación Bibliográfica.-La investigación bibliográfica depende del conocimiento detallado de los record escritos y publicados, es decir acceso efectivo a través de la bibliografía de tal modo que tengan relación con el tema a investigar. La bibliografía se realizó en el marco teórico para recopilar información de libros y sustentar las respectivas variables de la investigación.

2.2Procedimiento para la búsqueda y procesamiento de los datos.

2.2.1Población y muestra.

2.2.1.1 Población.

La población de esta investigación fue de 4 elementos y se ha considerado el propietario, contador externo, vendedor y bodeguero de la empresa Pardo Briceño José Iván de los cuales se obtendrá la información necesaria para determinar las causas de la falta de información financiera.

Tabla 1 Población.

DESCRIPCIÓN

CANTIDAD

GERENTE PROPIETARIO 1

CONTADOR EXTERNO 1

VENDEDOR 1

BODEGUERO 1

TOTAL: 4

Fuente: Pardo Briceño José Iván.

Elaborado por: Katty Jimenez. 2.2.1.1 Muestra.

33

2.2.2Plan de recolección de la información. 2.2.2.1 Métodos.

Los métodos de investigación que se utilizaron a continuación:

Método analítico – sintético.-Este método admitió analizar la situación de la empresa, permitiendo la descomposición del proceso contable e información financiera de la empresa, donde se llegó a la conclusión que la empresa no se desempeña de forma eficaz.

Método inductivo – deductivo.-El método inductivo permitió realizar un profundo análisis de las actividades del negocio para conocer los problemas y plantear las respectivas causas y efectos que ocasionaron el tema investigado.

2.2.2.2 Técnicas de investigación.

Las técnicas de investigación que se utilizaron son los siguientes:

Observación.-La observación es una técnica que permitió recoger, acumular e interpretar información relevante para conocer el objeto de investigación con mayor profundidad de la empresa, sin la alteración de las mismas.

Entrevista.-La entrevista es una técnica de recopilación de información donde se aplicó al gerente y el contador externo de la empresa Pardo Briceño José Iván para explorar opiniones y pensamientos sobre los aspectos más relevantes de la problemática existente.

Encuesta.-La encuesta se aplicó al personal de la empresa, donde permitió la recopilación de información que se empleó para un análisis cuantitativo, con el fin de identificar y conocer la magnitud del problema.

2.2.2.3 Instrumentos de investigación.

Guía de entrevista.-La guía de entrevista ayudó a la recolección de información utilizado en la entrevista que se la realizó al gerente propietario de la empresa, cuyo contenido fueron una serie de preguntas respecto a la problemática de la empresa.

34

Guía de observación.-La guía de observación se aplicó mediante visita previa que se realizó a la empresa para conocer la situación actual en la que se encontraba.

2.3Resultados del diagnóstico de la situación actual.

2.3.1Diagnostico que caracterice el problema de la investigación formulada.

Una vez realizado el diagnostico en la empresa “PARDO BRICEÑO JOSÉ IVÁN”, se determinaron las siguientes conclusiones previas al análisis de la información obtenida, la falta de conocimientos de un diseño de proceso contable es el problema con más relevancia por ende las operaciones que mantienen son manejadas empíricamente ocasiona el desconocimiento de la información financiera para tomar decisiones correctas.

2.3.2Análisis e interpretación de los resultados. 2.3.2.1 Guía de observación aplicada a la empresa.

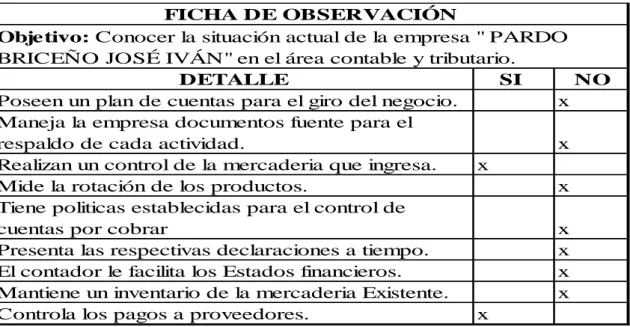

Interpretación de los resultados obtenidos mediante la guía de observación directa realizada a los procesos contables de la empresa “Pardo Briceño José Ivan”

Fuente: Pardo Briceño José Iván.

Elaborado por: Katty Jimenez.

DETALLE SI NO

Poseen un plan de cuentas para el giro del negocio. x

Maneja la empresa documentos fuente para el

respaldo de cada actividad. x

Realizan un control de la mercaderia que ingresa. x

Mide la rotación de los productos. x

Tiene politicas establecidas para el control de

cuentas por cobrar x

Presenta las respectivas declaraciones a tiempo. x

El contador le facilita los Estados financieros. x

Mantiene un inventario de la mercaderia Existente. x

Controla los pagos a proveedores. x

FICHA DE OBSERVACIÓN

Objetivo: Conocer la situación actual de la empresa " PARDO BRICEÑO JOSÉ IVÁN" en el área contable y tributario.