UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES “UNIANDES”

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD SUPERIOR Y AUDITORÍA CPA.

PROYECTO DE INVESTIGACIÓN PREVIO A LA OBTENCIÓN DEL TÍTULO DE INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS, CPA.

TEMA:

METODOLOGÍAS DE CONTROL INTERNO PARA EL CENTRO INTEGRAL DE SALUD OTAVALO “CISO” DE LA CUIDAD DE OTAVALO

AUTORA: MEDIAVILLA PAREDES MARGARITA DEL CARMEN

ASESORA: DRA. ARCINIEGAS PASPUEL OLGA GERMANIA. Msc.

APROBACIÓN DEL ASESOR DEL TRABAJO DE TITULACIÓN

CERTIFICACIÓN:

Quien suscribe, legalmente CERTIFICA QUE: El presente Trabajo de Titulación realizado por la señorita Margarita del Carmen Mediavilla Paredes, estudiante de la Carrera de Contabilidad y Auditoría CPA, Facultad de Sistemas Mercantiles con el tema “METODOLOGÍAS DE CONTROL INTERNO PARA EL CENTRO INTEGRALDE SALUD OTAVALO “CISO” DE LA CUIDAD DE OTAVALO, ha sido prolijamente revisado, y cumple con todos los requisitos establecidos en la normativa pertinente de la Universidad Regional Autónoma de Los Andes –UNIANDES-, por lo que apruebo su presentación.

Ibarra, Agosto de 2017

DECLARACIÓN DE AUTENTICIDAD

Yo, Margarita del Carmen Mediavilla Paredes, estudiante de la Carrera de Contabilidad Superior y Auditoría CPA, Facultad de Sistemas Mercantiles, declaro que todos los resultados obtenidos en el presente trabajo de investigación, previo a la obtención del título de INGENIERA EN CONTABILIDAD Y AUDITORÍA CPA, son absolutamente originales, auténticos y personales; a excepción de las citas, por lo que son de mi exclusiva responsabilidad.

Ibarra, Agosto de 2017

Srta. Mediavilla Paredes Margarita del Carmen CC. 100340017-1

CERTIFICACIÓN DEL LECTOR DEL TRABAJO DE TITULACIÓN

Yo, Lcdo. Carlos Maldonado Gudiño Msc. en calidad de Lector del Proyecto de Titulación.

CERTIFICO:

Que el presente trabajo de titulación realizado por la estudiante Margarita del Carmen Mediavilla Paredes sobre el tema: METODOLOGÍAS DE CONTROL INTERNO PARA EL CENTRO INTEGRAL DE SALUD OTAVALO “CISO” DE LA CUIDAD DE OTAVALO, ha sido cuidadosamente revisado por el suscrito, por lo que he podido constatar que cumple con todos los requisitos de fondo y forma establecidos por la Universidad Regional Autónoma de Los Andes, para esta clase de trabajos, por lo que autorizo su presentación.

Ibarra, Agosto de 2017

DERECHOS DE AUTOR

Yo, Margarita del Carmen Mediavilla Paredes, declaro que conozco y acepto la disposición constante en el literal d) del Art. 85 del Estatuto de la Universidad Regional Autónoma de Los Andes, que en su parte pertinente textualmente dice: El Patrimonio de la UNIANDES, está constituido por: La propiedad intelectual sobre las Investigaciones, trabajos científicos o técnicos, proyectos profesionales y consultoría que se realicen en la Universidad o por cuenta de ella:

Ibarra, Agosto de 2017

Srta. Mediavilla Paredes Margarita del Carmen CC. 100340017-1

DEDICATORIA

Este trabajo lo dedico con mucho cariño a mis padres, porque siempre han sido y será lo más importante en mi vida, mi razón de superación siempre fue motivada por su existencia.

AGRADECIMIENTO

Agradezco a Dios, porque al recibir siempre su ayuda comprendí que podía encarar cualquier cosa que me sucediera y aún crecer mientras lo hacía.

Agradezco de todo corazón a mi familia, quienes estuvieron presentes dentro de todo el proceso de mis estudios, quienes me ayudaron con sus experiencias, me escucharon, me comprendieron y tendieron su mano en todo momento que lo necesité, solo quiero decirles gracias por todo ello.

A la Universidad Regional Autónoma de los Andes, por darme la oportunidad de cumplir con mis aspiraciones y a cada uno de mis maestros, porque de una u otra forma me permitieron cumplir con esta meta.

RESUMEN

En los últimos años se ha venido tratando sobre la importancia del control interno en las empresas ya que este se ve estrechamente vinculado con el cumplimiento de objetivos, minimización de riesgos y mayor grado de eficiencia y eficacia en las actividades propias de la organización.

La presencia de falencias en el control interno del Centro Integral de Salud Otavalo “CISO” de la cuidad de Otavalo, ocasiona errores en la ejecución de sus actividades lo que causa el desperdicio de recursos para la empresa y dificulta la toma de decisiones. Para la realización de esta investigación se recopilo datos bibliográficos que constituyo el marco teórico, se elegido herramientas investigativas que conformaron el marco metodológico basado en la línea de investigación de auditoria para así proceder a la elaboración de la propuesta.

Basado en los cinco componentes del COSO I se elaboró metodologías de control interno como manuales que guíen la ejecución de actividades y matrices que permita controlar riesgos que se producen en el Centro de Salud logrando así procedimientos claros que permitan la optimización de recursos.

ABSTRACT

In recent years, the importance of internal control in companies has been discussed since it is closely linked with the fulfillment of objectives, minimization of risks and a greater degree of efficiency and effectiveness in its specific activities.

The presence of internal control weaknesses in the Integral Health Center Otavalo "CISO" from Otavalo city, causes errors in the execution of its activities consequently the waste of resources and difficulty in the decision making for the company.

In order to carry out this research, bibliographical data were gathered, it constitutes the theoretical framework, in addition research tools have been chosen to develop the methodological framework based on the research line of Audit that led the development of the proposal.

Founded on the five components of COSO I, internal control methodologies were developed as manuals that guide the execution of activities and matrices which allow controlling the risks found in the Health Center, as a result achieving clear procedures to help resources optimization.

ÍNDICE GENERAL

Pág.

INTRODUCCIÓN ... 1

Antecedentes de investigación ………1

Planteamiento del Problema ………1

Estado del Arte ………..……….……1

Delimitación del Problema……….……1

Objetivo de Investigación y Campo de Acción……….……….……….…2

Identificación de los métodos………...……….…2

Objetivos: Objetivo General y Objetivo(o) Especifico(s………..……….…2

Justificación del Tema………... 3

Resumen de la estructura de la tesis ………….………3

Elementos de novedad, aporte teórico y significación práctico………..…3

CAPÍTULO I MARCO TEÓRICO ... 4

1.1. Origen y evolución de los procesos de Auditoría ... 4

1.2. Análisis de las distintas posiciones teóricas de procesos de auditoría ... 5

1.3. Valoración crítica de los conceptos principales ... 6

1.3.1. Concepto de Auditoría ... 6

1.3.2. Importancia de la Auditoría ... 6

1.3.3. Alcance de la Auditoría ... 6

1.3.4. Clasificación de la Auditoría ... 7

1.3.5. Fases de la Auditoría ... 8

1.3.6. Técnicas de Auditoría ... 9

1.4. Concepto de control ... 10

1.4.1. Control Interno ... 10

1.4.2. Importancia del control interno. ... 11

1.4.4. Clases de Control Interno... 12

1.4.5. Componentes del Control Interno ... 13

1.5. Concepto de Metodologías... 16

1.5.1. Metodologías de control interno ... 16

1.6. Flujogramas ... 17

1.7. Conclusiones parciales del capitulo ... 18

CAPÍTULO II MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA PROPUESTA ... 19

2.1. Caracterización del Centro Integral de Salud Otavalo. “CISO” ... 19

2.2. Metodología de la investigación ... 19

2.2.1. Tipos de Investigación ... 19

2.2.2. Métodos ... 20

2.3. Población…………...………20

2.2.4. Técnicas ... 21

2.2.5. Análisis de la evaluación de los instrumentos aplicados ... 21

2.3. Propuesta del investigador ... 23

2.4. Conclusiones parciales del capítulo. ... 25

CAPÍTULO III VALIDACIÓN Y/O EVALUACIÓN DE RESULTADOS DE SU APLICACIÓN. ... 27

3.1. Objetivo de la propuesta ... 27

3.2. Planificación del control interno ... 27

3.2.1. Objetivos de la planificación ... 27

3.2.2. Aspectos Organizacionales ... 27

3.3. Organización ... 32

3.3.1. EVALUACIÓN DE RIESGOS ... 32

3.3.2. Determinación de la escala de la probabilidad ... 33

3.3.2.1. Determinación de la escala de impactos ... 33

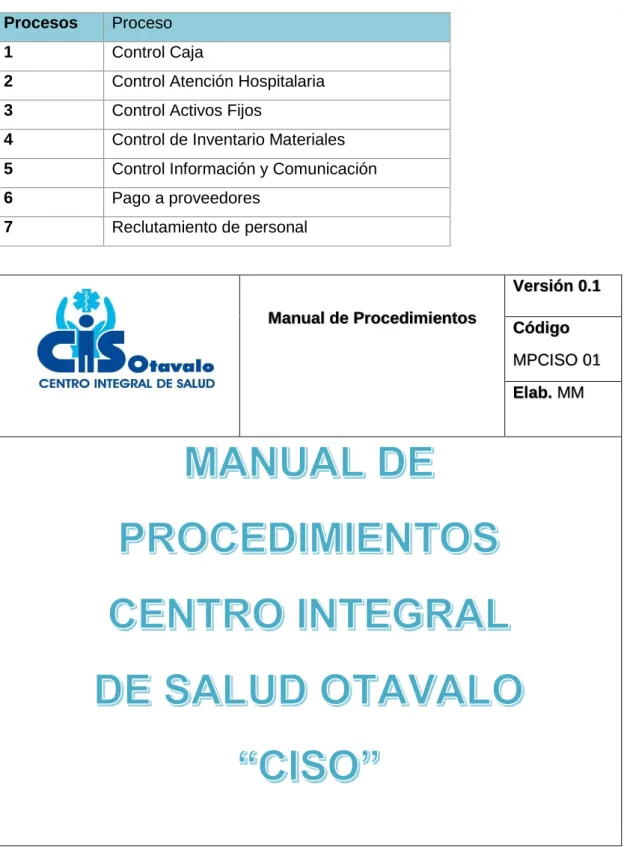

3.4.1. Manual de procedimientos. ... 37

3.5. Supervisión ... 64

3.5.1. Perspectiva Financiera ... 64

3.5.2. Perspectiva de procesos internos ... 64

3.5.3. Perspectiva de clientes ... 65

3.6. Impactos ... 65

3.6.1. Impacto Administrativo ... 66

3.6.2. Impacto económico ... 66

3.7 Conclusiones parciales del capitulo ... 67

CONCLUSIONES GENERALES ... 71

RECOMENDACIONES ... 72

BIBLIOGRAFÍA ……….…..………..………...………73

ÍNDICE DE TABLAS

Pág.

Tabla 1 Personal del Centro Integral de Salud Otavalo………...………..21

Tabla 2 Escala de evaluacion ... 22

Tabla 3 Intervalos ... 22

Tabla 4 Nivel de cumplimineto del control interno………. ... 22

Tabla 5 Evaluacion del cuestionario de los componentes del control interno ... 23

Tabla 6 Probabilidades ... 33

Tabla 7 Impacto del riesgo ... 33

Tabla 8 Valoracion del riesgo ... 34

Tabla 9 Manuales de procedimientos ... 37

Tabla 10 Calificacion del Impacto ... 66

Tabla 11 Variables que califican el impacto administrativo ... 66

ÍNDICE DE FIGURAS

INTRODUCCIÓN

El antecedente de la presente investigación empieza con el origen del Control Interno, suele ubicarse en el tiempo con el surgimiento de la partida doble, que fue una de las medidas de control, pero no fue hasta fines del siglo XIX que los hombres de negocios se preocuparon por formar y establecer sistemas adecuados para la protección de sus intereses, a finales de este siglo como consecuencia del aumento de la producción, los propietarios de los negocios se vieron imposibilitados de continuar atendiendo personalmente los problemas productivos, comerciales y administrativos, viéndose forzados a delegar funciones dentro de la organización conjuntamente con la creación de sistemas y procedimientos que previnieran o disminuyeran fraudes o errores, debido a esto comenzó a hacerse sentir la necesidad de llevar a cabo un control sobre la gestión de los negocios reconociéndose la necesidad de crear e implementar sistemas de control, como consecuencia del importante crecimiento dentro de las entidades. Así nace el control como una función gerencial, para asegurar y constatar que los planes y políticas preestablecidas se cumplan tal como fueron fijadas.

En el estado del arte actualmente el control interno es parte importante de todas las empresas de mundo ya que a través de él se ha podido mitigar riesgos y cumplir objetivos es por estas razones que se puede evidenciar varios aportes de entidades reguladoras las mismas que vienen emitiendo reportes de absoluto interés y vigencia como son: el Informe Coso 2013, el Informe Turnbull, el Informe Winter (Winter, 2002. ) la directiva de la Contraloría General establece el modelo de implementación del Sistema de Control Interno (SCI) en las entidades del Estado, que comprende las fases de control interno COSO I y sus 17 principios.

En el Periodo 2015 se efectúa una investigación sobre el control interno y su incidencia en la rentabilidad de la Empresa Cobros del Norte S. Se aplicaron entrevistas y encuestas, se realiza una investigación documental para confirmar la veracidad de la información brindada. La investigación se elabora en base a los componentes del modelo COSO I y la rentabilidad se basa en el análisis Costo-Beneficio.

que tenga la necesidad de efectuar una revisión total, dirigiéndose a los aspectos y actividades que más lo requieran; de igual forma es importante mencionar que para que el sistema de Control Interno cuente con un alto grado de confiabilidad, debe estar en vigilancia constante para que pueda ser revisado y así actualizado permanentemente, para evitar posibles quiebras de Institución. Durante el proceso de investigación se detecta problemas en el control interno del Centro Integral de Salud Otavalo, los procesos dentro de la Institución no están bien estructurados y esto impide que los departamentos puedan seguir una secuencia al momento de determinar la adquisición, producción, distribución y administración de los recursos que permita una correcta planeación y control en la toma de decisiones.

Es así que la situación problémica en que se encuentra la Institución determina que existen falencias en su control interno, lo cual arroja el siguiente problema científico ¿Cómo optimizar los recursos del Centro Integral de Salud Otavalo de la ciudad de Otavalo? con lo que surge como objeto de investigación los procesos de auditoría, donde es el espacio objetivo que constituye el fundamento real donde se conectan los hechos y como campo de acción el control interno que es una forma de indagación introspectiva colectiva emprendida por participantes en situaciones sociales que tiene el objeto de mejorar la racionalidad y la justicia de sus prácticas sociales.

Después de la realización de un análisis del problema científico se platea el objetivo general que es “Determinar metodologías de control interno para la optimización de recursos del Centro Integral de Salud Otavalo de la ciudad de Otavalo”. y como objetivos específicos esta, Sustentar bibliográficamente control interno y los recursos empresariales, diagnosticar la situación actual del manejo de los recursos empresariales del Centro Integral de salud Otavalo, identificar las acciones más idóneas que permita la estructuración de herramientas de control interno.

los recursos materiales y económicos con pertinencia para la optimización de recursos y contribuir al cumplimiento de objetivos y progreso constante.

Con el diseño de metodologías de control interno se logra eficiencia y eficacia en las actividades que desempeña la organización, además la implementación de estas metodologías sirve de guía a otras organizaciones similares ya que esta investigación sirve para el adecuado control en los procesos y procedimientos en el área financiera y administrativa y así lograr la optimización de los recursos, tanto materiales, humanos y financieros. Este trabajo de investigación que se basa el establecimiento de metodologías de control interno que contribuyan al mejoramiento del Centro Integral de salud Otavalo para que este pueda llegar a cumplir las metas establecidas a su creación. A través de las metodologías de control interno la gerencia, administración y demás empleados tendrá un estándar de seguimiento para el desempeño de sus labores, con el fin de ayudar a alcanzar el cumplimiento de los objetivos generales trazados por la empresa, y esto a su vez a las metas establecidas planteadas que sin duda alguna mejorara la conducción de la organización.

CAPÍTULO I MARCO TEÓRICO

1.1. Origen y evolución de los procesos de auditoría

Según Sandoval H. (2012), el origen de la auditoría surge con el advenimiento de la actividad comercial y por la incapacidad de intervenir en los procesos tanto productivos como comerciales de una empresa. Por estas razones surge la necesidad de buscar personas capacitadas, de preferencia externas (imparciales), para que se desarrollen mecanismos de supervisión, vigilancia y control de los empleados que integran y desempeñan las funciones relativas a la actividad operacional de la empresa.

De acuerdo con Arens y Randal J. (2007), en su origen más antiguo la auditoría es una actividad que se creó como una aplicación de los principios de contabilidad, basada en la verificación de los registros patrimoniales de las haciendas, para observar su exactitud. Su importancia fue reconocida desde los tiempos más remotos. Se tiene conocimiento de su existencia desde la época de la civilización sumeria y el pueblo azteca. Con el transcurso del tiempo, las relaciones comerciales y operaciones de negocios empezaron a crecer rápidamente, sobre todo a partir de la Revolución Industrial, en ese momento el comerciante tuvo la necesidad de crear un nuevo sistema de supervisión mediante el cual el dueño, o en su caso, el administrador extendieran su control y vigilancia.

Este tipo de servicios era provisto por una o más personas de la misma organización a quienes se les otorgaba la facultad de revisión en relación a los procedimientos establecidos, el enfoque que se le daba a este tipo de auditorías en su inicio era de carácter contable, debido a que se basaba principalmente en el resguardo de los activos, la finalidad era verificar que los ingresos se administraban correctamente por los responsables en cuestión. Las primeras auditorías se enfocaban básicamente en la verificación de registros contables, protección de activos y por tanto, en el descubrimiento y prevención de fraudes. El auditor era considerado como un “Revisor de Cuentas”.

1.2. Análisis de las distintas posiciones teóricas de procesos de auditoría 1.2.1. Según Madariaga M. (2004), Blanco (2007), Peña Gutiérrez (2009) la Auditoría es un examen sistemático de los estados financieros, registros y operaciones con la finalidad de determinar si están de acuerdo con los principios de contabilidad generalmente aceptados con las políticas establecidas por la dirección y con cualquier otro tipo de exigencias legales o voluntariamente adoptadas. Es el proceso de obtener y evaluar objetivamente en un periodo determinado obteniendo evidencia relativa con respecto a la información financiera, la estructura del control interno, el cumplimiento de las leyes pertinentes y la conducción ordenada en el logro de las metas y objetivos propuestos.

Con lo mencionado anteriormente se puede decir que la auditoría es un examen crítico, posterior y sistemático que realiza una persona o grupo de personas independientes de una empresa o entidad económica para determinar si los procedimientos o acciones realizadas están siendo bien realizados de acuerdo a sus objetivos o de acuerdo a la Ley.

El proceso de auditoría es de suma importancia ya que se realizan para determinar la adecuación del sistema de control de la organización, la conformidad del personal y la eficacia de las distintas actividades que se desarrollan dentro de la entidad

Hoy en día, la palabra auditoría se encuentra relacionada con diversos procesos de revisión o verificación que, aunque todos ellos tienen en común el estar de una u otra forma vinculados a la empresa, pueden diferenciarse en función de su finalidad económica inmediata.

1.2.2. Según Sandoval Morales (2012), la auditoría con el advenimiento de la actividad comercial y por la incapacidad de intervenir en los procesos tanto productivos como comerciales de una empresa. Por estas razones surge la necesidad de buscar personas capacitadas, de preferencia externas, para que se desarrollen mecanismos de supervisión, vigilancia y control de los empleados que integran y desempeñan las funciones relativas a la actividad operacional de la empresa.

1.3. Valoración crítica de los conceptos principales 1.3.1. Concepto de auditoría

Según López (2010), señala que en su sentido más amplio el significado de la palabra Auditoría, se refiere a la revisión de la contabilidad y administración de una empresa o negociación, y ciertamente así se ha propagado en el ámbito profesional o común teniendo una aceptación e imponiendo un enfoque de examen cuantitativo a las operaciones efectuadas en periodos determinados ya sea en forma permanente, periódica o eventual.

1.3.2. Importancia de la auditoría

Para Santillana J. (2013), la auditoría interna representa el puente entre la administración y el consejo; asimismo, apuntala el clima ético y la eficiencia y eficacia de las operaciones, y apoya a la organización en el cumplimiento con reglas, regulaciones y todo lo relacionado con la práctica de negocios. La administración es responsable de establecer y mantener el sistema de control interno en la organización. Función

Según Blanco L. (2012), define a la auditoría de gestión como el examen que se efectúa a una entidad por un profesional externo e independiente, con el propósito de evaluar la eficiencia como organización desde el punto de vista competitivo con el propósito de emitir informe sobre la situación global de la misma. La auditoría se origina como una necesidad social generada por el desarrollo económico, la complejidad industrial y la globalización de la economía. Se trata de dotar de la máxima transparencia a la información económico-financiera que suministra la empresa a todos los usuarios, tanto directos como indirectos.

La auditoría cumple una labor muy importante para la empresa, ya que estas se encuentran en constante crecimiento lo que conlleva a establecer metodologías que establezcan una línea de comportamiento con el fin de controlar en el ámbito económico y funcional de la organización.

1.3.3. Alcance de la auditoría

tipo de instalación que se pretende auditar, los elementos de la misma que se van a estudiar y la profundidad con que se debe realizar la auditoría.

El termino Alcance de Auditoría se refiere a los procedimientos de auditoría considerados necesarios en las circunstancias para lograr el objetivo de la auditoría. Los procedimientos requeridos para conducir una auditoría, deberán ser determinados por el auditor teniendo en cuenta los requisitos de las Normas Internacionales de Auditoría. 1.3.4. Clasificación de la auditoría

1.3.4.1. Auditoría Interna

Lara Villegas, (2010), expresa que la auditoría interna es una actividad de evaluación dentro de una organización para la revisión de las operaciones como un servicio para la administración.

1.3.4.2. Auditoría Externa

Lara Villegas , (2010), indica que la auditoría es la actividad organizada para asegurar a la dirección de la empresa el cumplimiento de las normas de trabajo y las políticas preestablecidas y obtener los beneficios que se derivan de las verificaciones contables y de los análisis económicos y financieros realizados por una persona independiente de la empresa.

1.3.4.3. Auditoría Financiera

Lara Villegas, (2010), expresa que la Auditoría Financiera tiene como objetivo el estudio del sistema contable y los correspondientes estados financieros, con miras a emitir una opinión independiente sobre la razonabilidad financiera mostrada en los estados financieros del ente auditado.

1.3.4.4. Auditoría Administrativa

Lara Villegas, (2010), dice que la Auditoría Administrativa tiene como objeto el estudio del proceso administrativo y las operaciones de las organizaciones, con miras a emitir opinión sobre la habilidad de la gerencia para manejar el proceso administrativo y el grado de economicidad, eficiencia y efectividad de las operaciones del ente auditado. 1.3.4.5. Auditoría Informática

Lara Villegas, (2010), enuncia que la Auditoría Informática tiene como objetivo el estudio del sistema computarizado, para emitir una opinión independiente sobre la validez técnica del sistema de control interno informático y sobre el grado de confiabilidad de la información generado por el sistema.

Lara Villegas, (2010), manifiesta que la Auditoría Tributaria tiene como objeto el estudio del área de impuestos de la entidad auditada para emitir una opinión independiente en relación con la validez de la aplicación de las normas tributarias a las operaciones económicas de las organizaciones auditadas.

1.3.4.7. Auditoría Ambiental

Lara Villegas, (2010), indica Auditoría Ambiental es el examen a las políticas generales de desarrollo sustentable, para medir el grado de conservación del patrimonio natural. 1.3.4.8. Auditoría De Gestión

Lara Villegas, (2010), expresa que es el examen ordenado y profesional, llevado a cabo por un equipo multidisciplinario de personas que evalúan el sistema de control interno y la gestión de un ente contable, programas y proyectos, con la finalidad de establecer si el desempeño o ejecución se ha realizado considerando los principios y criterios de economía, efectividad y eficiencia de los recursos disponibles.

Según Maldonado E, (2009), afirma que una Auditoría de Gestión es un examen objetivo y sistemático de evidencias con el fin de proporcionar una evaluación independiente del desempeño de una organización, programa, actividad o función gubernamental que tenga por objetivo mejorar la responsabilidad ante el público y facilitar el proceso de toma de decisiones por parte de los responsables de supervisar o iniciar acciones correctivas.

La Auditoría de Gestión se enfoca en tres aspectos fundamentales:

La Eficiencia.- se refiere a la relación entre los recursos consumidos y los productos obtenidos. La medida de eficiencia campara la relación “insumo-producto” como un estándar preestablecido.

La Eficacia.- es el grado en el que son alcanzados los objetivos de los programas. La eficacia operacional se refiere al logro de los resultados esperados sin medir las unidades de recursos utilizados.

La Calidad.- mide el nivel de satisfacción logrado, es decir, el resultado del impacto. 1.3.4.9. Auditoría Forense

Lara Villegas, (2010), indica que la Auditoría Forense es la actividad abocada a la revisión y el análisis crítico y pormenorizado de las actividades, procesos y hechos derivados de la detección o presunción de un ilícito.

1.3.5.1. Fase de planeación

Según De la Peña G. (2010), el propósito fundamental del estudio preliminar es obtener la información general (documentación) sobre los aspectos importantes de la entidad o áreas a ser examinadas. Esta información servirá como instrumento de trabajo en las futuras fases de examen y también como medio de información para el personal de Auditoría y de la entidad.

1.3.5.2. Fase de Ejecución

Según De la Peña G. (2010), el propósito esencial de la ejecución es asegurar el cumplimiento de los objetivos de la auditoría y la calidad razonable del trabajo. Una ejecución y un control adecuados de la auditoría son necesarios en todos los casos y en todas las etapas del trabajo, desde la exploración hasta la emisión del informe y su análisis con los factores de la entidad auditada.

1.3.5.3. Fase de Comunicación de resultados.

Según De la Peña G. (2010), un informe sobre las debilidades de control interno dirigido al gerente de la sociedad donde podrán de manifiesto todos aquellos aspectos del control interno que entiendan que pueden ser mejorados para la buena marcha de la empresa

1.3.6. Técnicas de auditoría

Según López M. (2010), las técnicas de Auditoría son procedimientos especiales utilizados por el auditor para obtener las evidencias necesarias y suficientes, con el objeto de formarse un juicio profesional y objetivo sobre la materia examinada. En general son utilizadas las siguientes técnicas:

1.3.6.1. Verbales.

Indagación.- Averiguación mediante entrevistas directas al personal de la entidad

auditada o a terceros cuyas actividades guarden relación con las operaciones de aquellas.

Encuestas y cuestionarios.- Aplicación de preguntas relacionadas con las

operaciones realizadas por el ente auditad, para averiguar la verdad de los hechos, situaciones u operaciones.

1.3.6.2. Oculares

Observación.- complementación atenta a simple vista que realiza el auditor durante la ejecución de su tarea.

Comparación o confrontación.- fijación de la atención en las operaciones realizadas

Cálculo.- verificación de la exactitud aritmética de las operaciones contenidas en los documentos.

Comprobación.- confirmación de la veracidad, exactitud, legalidad y legitimidad de las operaciones realizadas.

Análisis.- Separación de los documentos o partes que conforman una operación con el propósito de establecer sus propiedades.

Conciliación.- análisis de la información producida por diferentes unidades administrativas.

Tabulación.- agrupación de resultados importantes obtenidos en las diferentes áreas.

1.3.6.4. Físicas.

Inspección.- reconocimiento mediante examen físico y ocular de hechos, situaciones, transacciones y actividades aplicando indagación y observación.

1.4. Concepto de control

Según Anzil (2010), el control es una de las principales actividades administrativas dentro de las organizaciones.

El control es el proceso de verificar el desempeño de distintas áreas o funciones de una organización. Usualmente implica una comparación entre un rendimiento esperado y un rendimiento observado, para verificar si se están cumpliendo los objetivos de forma eficiente y eficaz y tomar acciones correctivas cuando sea necesario.

La función de control se relaciona con la función de planificación, porque el control busca que el desempeño se ajuste a los planes. El proceso administrativo, desde el punto de vista tradicional, es un proceso circular que se retroalimenta. Es por esto que en la gestión, el control permite tomar medidas correctivas.

1.4.1. Control interno

Mendivil (2010), definió al Control Interno (CI) como un sistema de organización, los procedimientos que tiene implantados y el personal con que cuenta, estructurados como un todo, para lograr los tres objetivos fundamentales:

Obtener información Financiera veraz, confiable y oportuna. Proteger los activos de la empresa. (salvaguarda) y;

Promover la eficiencia en la operación de la empresa.

Según Santillana R. Dice que el Control Interno comprende todo el plan de organización y todos los métodos y procedimientos que en forma coordinada son adoptados por una entidad para salvaguardar sus activos, verificar la racionalidad de su información financiera y la complementaria administrativa y operacional.

1.4.2. Importancia del control interno.

Según Madariaga (2009), el Control Interno contribuye a la seguridad del sistema contable que se utiliza en la empresa, fijando y evaluando los procedimientos administrativos, contables y financieros que ayudan a que la empresa realice su objeto. Detecta las irregularidades y errores y propugna por la solución factible evaluando todos los niveles de autoridad, la administración del personal, los métodos y sistemas contables para que así el auditor pueda dar cuenta veraz de las transacciones y manejos empresariales.

Cuanto mayor y compleja sea una empresa, mayor será la importancia de un adecuado sistema de control interno. Pero cuando tenemos empresas que tienen más de un dueño muchos empleados, y muchas tareas delegadas, es necesario contar con un adecuado sistema de control interno. Este sistema deberá ser sofisticado y complejo según se requiera en función de la complejidad de la organización. Con las organizaciones de tipo multinacional, los directivos imparten órdenes hacia sus filiales en distintos países, pero el cumplimiento de las mismas no puede ser controlado con su participación frecuente. Pero si así fuese su presencia no asegura que se eviten los fraudes.

1.4.3. Objetivos del control interno

Según Estupiñán (2010), el diseño, el desarrollo, la revisión permanente y el fortalecimiento del Control Interno es fundamental para el logro de los siguientes objetivos:

Proteger los recursos de la organización, buscando su adecuada administración ante

Garantizar la eficacia, eficiencia y economía en todas las operaciones de la

organización, promoviendo y facilitando la correcta ejecución de las funciones y actividades establecidas (control interno administrativo).

Garantizar la correcta y oportuna evaluación y seguimiento de la gestión de la

organización (control interno administrativo).

Definir y aplicar medidas para corregir y prevenir los riesgos, detectar y corregir las

desviaciones que se presentan en la organización y que puedan comprometer el logro de los objetivos programados (control interno administrativo)

1.4.4. Clases de control interno

Según Samuel M. (2014), el Control Interno se clasifica en dos aspectos: 1.4.4.1. Según su ámbito

Control Administrativo

Son aquellas medidas que se relacionan principalmente con la eficiencia operacional y la observación d las políticas establecidas.

Control Contable

Comprende el plan de la organización y los riesgos que conocieren a la salvaguarda de los activos y la confiabilidad de los registros contables.

1.4.4.2. Según la acción El control previo

Es aquel que se ejerce ante o a priori, es decir, en el momento mismo de la planificación, al iniciar los operativos de la ejecución de las operaciones. Verifica el cumplimiento de las normas que lo regulan y los hechos que la respaldan.

Control concurrente

Este tipo de control tiene lugar durante la fase de la acción de ejecutar los planes e incluye la dirección, vigilancia y sincronización de actividades según ocurran. Facilita el cumplimiento del plan de manera oportuna, dentro del tiempo previsto y las condiciones necesarias.

Control Posterios

1.4.4.3. Por la ubicación Control interno

Este proviene de la propia entidad y se le conoce como control interno cuando es sólido y permanente resulta ser mejor.

Control externo

Teóricamente si una entidad tiene un sólido sistema de control interno, no requeriría de ningún otro control; sin embargo es muy beneficioso y saludable el control externo o independiente que es ejercido por una entidad diferente; quien controla desde afuera, mira desviaciones que la propia administración no puede detectarlas dado el carácter constructivo del control externo, las recomendaciones que el formula resultan beneficiosas para la organización.

1.4.5. COMPONENTES DEL CONTROL INTERNO

Los autores Claros, R. y León, O. (2012), mencionan que los componentes de todo sistema de control interno, son los siguientes:

1.4.5.1. Ambiente de Control

Los autores Claros, R. y León, O. (2012), mencionan al Ambiente de Control como el entorno organizacional favorable al ejercicio de prácticas, valores, conductas y reglas apropiadas para el funcionamiento del control interno y una gestión escrupulosa. Según Fonseca O. (2007), el ambiente de control establece el tono de una organización, para influenciar la conciencia de control de su gente. Es el fundamento de todos los demás componentes del control interno, proporcionando disciplina y estructura. Los factores del ambiente de control incluye la integridad, los valores éticos y la competencia de la gente de la entidad; la filosofía de los administradores y el estilo de operación; la manera como la administración asigna autoridad y responsabilidad y como organiza y desarrolla a su gente y la atención y dirección que le presta el consejo de directores. 1.4.5.2. La evaluación de riesgos

Según Álvarez, O. (2007), consiste en evaluación la efectividad de los sistemas administrativos y operativos de la entidad, en relación a los controles establecidos a fin de prevenir, detectar y corregir distorsiones materiales identificadas, en cuya virtud deben analizarse y evaluarse los factores o elementos que puedan afectar adversamente al cumplimiento de los fines, metas u operaciones institucionales.

El riesgo puede ser: Riesgo inherente

Este tipo de riesgo tiene ver exclusivamente con la actividad económica o negocio de la empresa, independientemente de los sistemas de control interno que allí se estén aplicando.

Entre los factores que llevan a la existencia de este tipo de riesgos esta la naturaleza de las actividades económicas, como también la naturaleza de volumen tanto de transacciones como de productos y/o servicios, además tiene relevancia la parte gerencial y la calidad de recurso humano con que cuenta la entidad.

De acuerdo con Mantilla S.A., (2014), es la ausencia de procesos o la mala aplicación de los mismos en los procedimientos de la empresa que pueden provocar errores de carácter significativo, suponiendo que no hubo controles internos relacionados.

Riesgo de control

Aquí influye de manera muy importante los sistemas de control interno que estén implementados en la empresa y que en circunstancias lleguen a ser insuficientes o inadecuados para la aplicación y detección oportuna de irregularidades. Es por esto la necesidad y relevancia que una administración tenga en constante revisión, verificación y ajustes los procesos de control interno.

Según Gutiérrez, (2010), es el riego de que el sistema de control interno del cliente no prevenga detecte o corrija dichos errores. Este tipo de riesgo se evalúa mediante el conocimiento y comprobación a través de pruebas de cumplimiento, del sistema de control interno.

Riesgo de detección

Este tipo de riesgo está directamente relacionado con los procedimientos de auditoría por lo que se trata de la no detección de la existencia de erros en el proceso realizado.

La Responsabilidad de llevar a cabo una auditoría con procedimientos adecuados es total responsabilidad del grupo auditor, es tan importante este riesgo que bien trabajado contribuye a debilitar el riesgo de control y el riesgo inherente de la compañía. Según Mantilla, S.A (2014), es el riesgo de que las pruebas sustantivas aplicadas por un auditor no detecten los errores significativos en los procesos, debido a las limitaciones de la auditoría misma”

Para Álvarez (2007), es el proceso de seguimiento , prevención, monitoreo que evalúa la calidad del funcionamiento del C.I en el tiempo, referidas a las acciones que deben ser adoptadas en el desempeño de las funciones asignadas a fin de cuidar y asegurar respectivamente la idoneidad y calidad de los controles establecidos y permita también al sistema de control, reaccionar favorable y dinámicamente cuando existan circunstancias y momentos críticos, producto de las recomendaciones, cambiando y mejorando cuando las circunstancias así lo requieran. Por lo tanto las actividades de prevención y monitoreo deben estar orientadas para promover su reforzamiento. El monitoreo se lleva acabo de las siguientes formas:

Durante la realización de las actividades diarias en los distintos niveles de la entidad. De manera separada, por personal que no es responsable directo de la ejecución de

las actividades incluidas las de control.

Mediante la combinación de ambas modalidades.

Los elementos que conforman la actividad de monitoreo son:

Monitoreo del rendimiento, el rendimiento debe ser monitoreado comparando los

indicadores verificados con los objetivos y metas de la entidad.

Revisión permanente de los supuestos que soportan los objetivos del control interno Promover la aplicación de procedimientos de seguimiento.

Los procedimientos de seguimiento deben ser establecidos y ejecutados para

asegurar que cambios o acciones apropiados ocurren. Evaluación de la calidad del control interno.

La administración debe monitorear periódicamente la efectividad del control interno

de la entidad para retroalimentar su proceso de gestión y disponer la corrección de las deviaciones, que afectan el logro de objetivos y metas.

Las actividades de monitoreo referidas a las acciones que deben ser adoptadas en el desempeño de las funciones asignadas, a fin de cuidar y asegurar, respectivamente, su idoneidad y calidad para consecución de los objetivos del control interno.

1.4.5.4. Información y comunicación

comunicarse información permiten en una forma y en un tiempo que le permita a los empleados cumplir con sus responsabilidades. Los sistemas de información producen reportes, contiene información operacional, financiera y relacionada con el cumplimiento, que hace posible y controlar el negocio. Tiene que ver no solamente con los datos generados intensamente si no también con la información sobre eventos, actividades y condiciones externas necesarias para la toma de decisiones, informe de los negocios y reportes externos. La comunicación efectiva también debe darse en un sentido amplio fluyendo hacia abajo, a lo largo y así arriba de la organización todo el personal debe recibir un mensaje claro de parte de la alta gerencia de que las responsabilidades de control deben tomarse seriamente.

1.4.5.5. Supervisión y monitoreo

Según Álvarez (2007), los sistemas de control interno requieren supervisión, es decir, un proceso que comprueba que se mantiene el adecuado funcionamiento del sistema a lo largo del tiempo. Esto se consigue mediante actividades de supervisión continuada, evaluaciones periódicas o una combinación de ambas cosas. La supervisión continuada se da en el transcurso de las operaciones. Incluye tanto las actividades normales de dirección y supervisión, como otras actividades llevadas a cabo por el personal en la realización de sus funciones.

1.5. Concepto de metodologías

Haciendo referencia Robert K. (2006), el significado de metodología en sí, se refiere a los métodos de investigación que se siguen para alcanzar los objetos en una ciencia o estudio.

La Metodología, entonces sugiere rebasar la noción instrumental de método, y más bien, con metodología se alude a la lógica de los procedimientos y a los criterios fundamentales para desarrollar una investigación. Por lo tanto, puedo entender la metodología como una forma, entre muchas, a través de la cual un sujeto se confronta con la realidad para construir su objeto de estudio, asumir los problemas y buscarles una explicación.

1.5.1. Metodologías de control interno

La metodología se hace necesaria en materias como la informática, ya que sus aspectos son muy complejos y la cual se utiliza en cada doctrina que compone dicha materia, siendo de gran ayuda en la auditoría de los sistemas de información.

El nacimiento de metodología en el mundo de la auditoría y el control informático se puede observar en los primeros años de los ochenta, naciendo a la par con la informática, la cual utiliza la metodología en disciplinas como la seguridad de los sistemas de información, la cual la definimos como la doctrina que trata de los riesgos informáticos, en donde la auditoría se involucra en este proceso de protección y preservación de la información y de sus medios de proceso.

Por ello podemos decir que metodologías de Control Interno son acciones, actividades, planes, políticas, normas, registros, procedimientos y métodos, incluido el entorno y actitudes que desarrollan autoridades de la entidad. Este sistema debe ser acuerdo con el objetivo de prevenir posibles riesgos que afectan a una entidad

Toda metodología de control interno debe ser enfocado en las actividades que se desarrollen, con la finalidad de cumplir los objetivos propuestos ya que un sistema determina las acciones diarias que se realizan, todo ello con el objeto de prevenir posibles riesgos y así establecer sistemas que permitan mejorar los procedimientos con la finalidad de implementar medidas que aporten de forma efectiva para el buen desarrollo del trabajo que realizan en la institución.

Podemos decir que las metodologías de control están diseñadas para ofrecer una seguridad razonable respecto al logro de los objetivos también es un conjunto ordenado, concatenado, que persigue el control interno para el logro de los objetivos de:

Eficiencia y eficacia de las operaciones Confiabilidad de los informes financieros

Cumplimiento de las leyes y regulaciones aplicables

1.6. Flujogramas

Según Cepeda, (2009), es la descripción detallada de todos los pasos que se realizan en un proceso, utilizando símbolos convencionales que estandarizan y permiten registrar objetiva y secuencialmente los procedimientos de las distintas áreas de responsabilidad y la aplicación del control

servicios, consideradas en un orden secuencial. El diagrama se sitúan las entradas o salidas del proceso y la secuencia de acciones y decisiones a tomar por el personal implicado en el proceso.

1.7. Conclusiones parciales del capitulo

Es importante el análisis del origen y evolución de la auditoría de gestión ya que

permite conocer su desarrollado en el transcurso del tiempo estableciéndose como una parte fundamental para toda empresa para el logro de sus objetivos logrando la estabilidad de la misma y garantizando su perdurabilidad en el tiempo.

La investigación de las distintas posiciones teóricas de los diferentes autores ayuda

a tener una visión más clara y objetiva acerca de su importación debido a que con ellos se sustenta científicamente la propuesta y contribuye al reconocimiento de la problemática que presenta la organización para proyectar su posible solución.

Las metodologías de control interno es un instrumento clave para el correcto

funcionamiento de la empresa ya que contribuye con la mejora de las operaciones de la institución de manera eficiente y eficaz, con el fin de brindar información confiable las mismas que sirvan de soporte para la toma de decisiones de la gerencia.

Con la valoración crítica de las distintas posiciones teóricas del control interno se

CAPÍTULO II MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA PROPUESTA 2.1. Caracterización Del Centro Integral De Salud Otavalo. “CISO”

Ante la ausencia de un centro médico especializado en la cuidad de Otavalo surge la idea entre un grupo de emprendedores de crear un centro de salud para esta ciudad. Este sueño se solidifica el 21 de Octubre del 2013, fecha en la que se inauguró el CENTRO INTEGRAL DE SALUD OTAVALO “CISO” siendo esta una sociedad compuesta por 6 amigos que trabajan en este lugar, ubicado en la calle Bolívar y Abdón Calderón, el mismo que brindaba servicios de salud especializados. El crecimiento de esta organización hizo que se ampliaran los servicios que este prestaba en sus inicios logrando así captar un mayor número de clientes garantizando su perdurabilidad en el mercado.

El crecimiento de la competencia y el surgimiento de nuevas instituciones similares conllevaron a la ampliación de nuevos servicios los mismos que provocaron incremento de costos tanto en adecuaciones como en insumos y en contratación del personal capacitado para su manejo con el fin de asegurar la eficiencia y eficacia de recursos económicos y materiales. Es en esos momentos en que surgen pequeñas falacias que subyugan la actividad de la institución, ya que al no contar con suficiente personal y la desorganización del mismo provoca deslices en su labor, lo que conlleva a un desperdicio de recursos materiales y económicos, ocasionando disminución en los ingresos de la organización los mismo que intrigan a la junta de accionistas.

Esta institución ha logrado consolidarse en el servicio de salud gracias a la calidad y oportunidad de servicios lo que ha implicado mayor complejidad en su organización administrativa y financiera por lo que es necesario establecer metodologías de control interno dentro de la organización que garantice su adecuado funcionamiento optimizando la utilización de recursos y dirigiendo a la administración para la toma decisiones apropiadas y oportunas.

2.2. Metodología de la investigación Modalidad

Cuali - Cuantitativa.- la presente investigación es de carácter cualitativa porque permite examinar y analizar de manera estadística, lo cual ayudara para la tabulación de los datos obtenidos en las encuestas aplicadas, y cuantitativo ya que permite desarrollar la investigación del problema mediante la recopilación y análisis de datos numéricos o cuantitativos sobre variables determinadas.

Este tipo de investigación se lo utiliza para determinar la situación actual de la organización, lo cual ayudara a identificar el problema y a dar la posible solución, además de que permite investigar los componentes del control interno basado en el modelo coso.

2.2.1.2. Investigación de Campo

Por medio de la investigación se recopila información en el Centro Integral de Salud Otavalo del Cantón Otavalo en donde se refleja la realidad existente de la misma, con la finalidad de obtener información necesaria para diagnosticar las principales necesidades y problemas de la organización para el desarrollo del presente trabajo. 2.2.1.3. Investigación Bibliográfica

Se utiliza para revisar teorías, conceptos y aspectos principales de donde se extrae información necesaria e importante de los diferentes autores de libros y documentos e incluso de internet los mismos que son tomados como fuente de referencia sin alterar su naturaleza y autenticidad, esto que permite fundamentar la estructuración adecuada del marco teórico sirviendo de base para el desarrollo de la propuesta.

2.2.1.4. Investigación de acción

Esta investigación faculta la ejecución las ideas de cambio a la situación actual del Centro Integral de Salud Otavalo” de la cuidad de Otavalo.

2.2.2. Métodos

2.2.2.1. Inductivo – deductivo. Se analiza la información macro y micro de la organización lo que permite dar una buena orientación para el desarrollo del trabajo, facilitando la recopilación de información de la institución, también es necesaria para llegar a definir elementos puntuales en la ejecución de la investigación, sobre la base de conceptos generales, leyes que nos proporciona el proceso administrativo, financiera, y todas las áreas relacionadas fundamentadas teóricamente en el presente estudio.

2.2.2.2. Analítico – Sintético permite conocer los problemas por los que atraviesa la institución a través del análisis de la situación por la que está cruzando y las dificultades a las que se enfrenta.

2.3. Población

En este caso la población a la que estaba dirigida la encuesta era pequeña por lo que no se utilizó formulas ya que se encuesto a todos.

Tabla 1 Personal del Centro Integral de Salud Otavalo

Fuente: Centro Integral de Salud Otavalo 2.3.1. Técnicas

2.3.1.1. Entrevista.- Se utiliza para obtener información de la organización a través de la aplicación de encuestas a los principales funcionarios de la misma, la cual fue procesada y analizada para que el trabajo tenga el mayor acierto posible.

2.3.1.2. Encuesta.- Sirve para recolectar información, y se aplica a empleados y clientes del centro integral de salud Otavalo con la finalidad de obtener información para la elaboración de la presente investigación

2.3.2. Instrumentos

2.3.2.1. Cuestionario.- Permitió recabar la información pertinente que ayudó a realizar la investigación de una manera adecuada.

2.3.3. Análisis de la evaluación de los instrumentos aplicados

Cuestionario de evaluación del sistema de control interno con la aplicación del método COSO

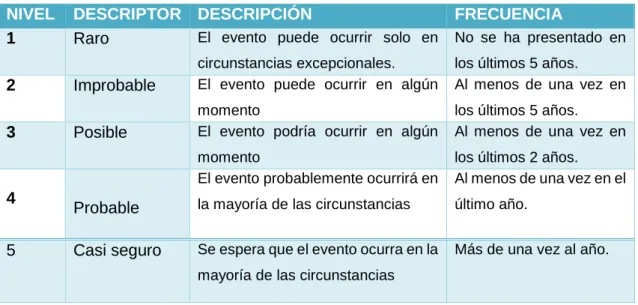

Para la evaluación de resultados del cuestionario de control interno apreciación se utilizó la siguiente escala de valoración que permite medir el nivel de riesgos que actualmente tiene el Centro Integral de Salud Otavalo para lo cual se aplica los siguientes parámetros de medición: el primero en relación a su cumplimiento, el segundo define el puntaje que se asume para el nivel de cumplimiento y el tercer casillero establece la valoración de los niveles de confiabilidad

Nombre Cargo No

Paola Mediavilla Gerente 1

Henry Báez Director administrativo 1

Luisana Echeverría Contador 1

Nancy Paredes Supervisor 1

Tabla N° 2 Escala de Evaluación

Fuente: Libro Estadística Básica

Para que la información se ajuste a principios estadísticos se estructuró los siguientes intervalos que permite ubicar los niveles de riesgo y confianza de cada componente obtenido en el cuestionario aplicado; de esta forma se establece una calificación de riesgo alto, moderado y bajo.

Tabla N° 3 Intervalos

Fuente: Libro Estadística Básica

Para evaluar los resultados del sistema de control interno se aplicó la siguiente fórmula:

NC= 𝐶𝑇∗100PT Dónde:

NC= Nivel de confianza CT = Calificación total PT= Ponderación total NC= 52∗100176

NC= 29.54%

Tabla 4 Nivel cumplimiento control interno

INTERVALOS CONFIANZA RIESGO

15-50 bajo alto

51-75 moderado moderado

76-95 alto bajo

CUMPLIMIENTO

PUNTOS

CALIFICACIÓN

NIVELES

VALORACIÓN

SI 2 confiable

C/P 1 aceptable

NO 0 no confiable

ZONA CRÌTICA 15%-50%

SITUACIÓN DE

DEBILIDAD

De acuerdo a la información obtenida después de aplicar el cuestionario de control interno se determinó que el nivel de confianza es de 29.54%, lo que representa un nivel de confianza bajo y por ende un nivel de riesgo alto.

Se estableció resultados de acuerdo a los cinco componentes del COSO determinando nivel de confianza y riesgo por cada componente

Tabla 5 Resumen de evaluación del cuestionario de los componentes COSO

COMPONENTE PONDERACI

ÓN TOTAL

CALIFICACIÓ

N TOTAL

NIVEL DE

CONFIANZA

NIVEL DE

RIESGO

Ambiente Interno 60 23 38.33 alto

Evaluación de riesgos

36 9 25 alto

Actividades de control

44 10 22.73 alto

Información y comunicación

24 8 33.33 alto

Supervisión y monitoreo

12 2 16.67 alto

2.4. Propuesta del investigador

Figura 1

Propuesta metodologías de control interno

2.5. Conclusiones parciales del capítulo.

La aplicación de la metodología planteada permite enfatizar el objeto de la investigación, recopilando datos históricos y actuales, los mismos sirven como herramienta para detectar y especificar los problemas que tienen la Institución en torno a la falta de metodologías de control interno que guíen su adecuado funcionamiento.

En base al cuestionario basado en el COSO I aplicado a los funcionarios de la institución se establece parámetros que permite verificar la información obtenida con el fin de conocer las falencias que presente la organización en el desempeño de sus funciones. Metodologías de control interno Planificación Ambiente interno Aspectos organizacional es mision vision valores Estructura Organizaciona l Organigrama estructural Responsabilid

ades de los empleados Organización Evaluación de riesgos Determinación del riesgo Matriz FODA Determinacion

de la escala de probabilidad Determinacion

CAPITULO III VALIDACIÓN Y/O EVALUACIÓN DE RESULTADOS DE SU APLICACIÓN.

METODOLOGÍAS DE CONTROL INTERNO PARA CENTRO INTEGRAL SE SALUD OTAVALO “CISO” DE LA CUIDAD DE OTAVALO

3.1. Objetivo de la propuesta

Establecer parámetros de control interno que permita detectar los riesgos y tener información que contribuya a la toma de decisiones en las operaciones propias de la organización así como en las actividades contables financieras de la misma.

3.2. Planificación del control interno 3.2.1. Objetivos de la planificación

Elaborar un reglamento interno que abarque tanto responsabilidades como

derechos de los trabajadores.

Determinar la estructura organizativa del centro integral de salud Otavalo, con la

finalidad de establecer los niveles de responsabilidad del control interno. Establecer procedimientos de los componentes del control interno COSO que

permita la identificación de eventos, valoración de riesgos y respuesta a los mismos.

Estructurar los procesos mediante Flujogramas de manera que sea aplicable para el control de operaciones contables – financieras y que sean un medio de control interno.

3.2.2. Aspectos Organizacionales 3.2.2.1. Ambiente de Control Interno

El ambiente de control debe fundamentarse en el marco legal de funcionamiento de la empresa, la estructura organizativa de la misma, y los sistemas de información que se va a manejar mediante la aplicación de procedimientos, acciones y medios mediante los cuales se minimice los riesgos para salvaguardar los recursos humanos, tecnológicos, financieros, materiales de la organización y al mismo tiempo alcanzar los resultados eficaces, eficientes, económicos en su manejo. Con esta perspectiva se plantea lo siguiente:

Asignación de responsabilidades

CISO

PRESENTACIÓN DE LA INSTITUCIÓN:

ClS Centro de Salud Integral Otavalo es una institución de salud privada, cuenta con diferentes áreas, entre las que destaca Medicina general, Medicina Infantil, Ginecología y Obstetricia, Odontología, Obstetricia, Laboratorio Clínico, Servicio de Psicología Clínica, terapia de Lenguaje Terapia Física y Nutrición .Estamos ubicados en el corazón de la salud de la ciudad de OTAVALO, con fácil acceso, atendido por un completo equipo de profesionales capacitados con tecnología actual. Somos una CENTRO INTEGRAL dedicado al diagnóstico oportuno y recuperación de la salud de las personas, a través de la mejor relación entre calidad de atención y costos.

Misión

El Centro de Salud tiene como finalidad brindar atención integral al individuo y la familia con calidad, calidez, eficacia, eficiencia, equidad de género y ética; priorizando actividades preventivo promocionales con personal permanente capacitado motivado y sensibilizado hacia el cambio de actitudes con el fin de elevar el nivel de salud de nuestra población.

Cobertura: La población objetivo de CIS Otavalo está constituida por pacientes

adultos y niños pertenecientes a la comunidad de Otavalo y comunidades aledañas. Complejidad .CIS Otavalo está organizado para brindar sus servicios en Atención

Primaria, preparado para resolver patologías de prevalencia endémica.

Integralidad de la atención .CIS Otavalo de acuerdo a los principios de integralidad

de la atención propuestos por la OMS, ofrece no solo medicina curativa sino medicina preventiva, promoción y rehabilitación de la salud.

Docencia: El CIS contribuirá a la capacitación de estudiantes del área de enfermería y

fisioterapia según las necesidades de nuestro cantón y provincia.

Visión

El Centro de Salud tiene como finalidad brindar atención integral al individuo y la familia con calidad, calidez, eficacia, eficiencia, equidad de género y ética; priorizando actividades preventivo promocionales con personal permanente capacitado motivado y sensibilizado hacia el cambio de actitudes con el fin de elevar el nivel de salud de nuestra población.

Humanidad Solidaridad Ética

Responsabilidad Profesionalismo Puntualidad Respeto Orden

Compañerismo Integridad Mística Honestidad

Declaración del directorio CONSIDERANDO

Que: La Dirección de la Herramientas de control interno en la Centro Integral de Salud Otavalo del cantón Otavalo, provincia de Imbabura, tiene como compromiso prioritario con sus empleados, colaboradores, socios y clientes velar constantemente por el cuidado, administración y uso de los activos fijos de la organización.

Que: Para esta organización la administración, el control de los activos fijos significa que los se deben cumplir en todo momento con los requisitos reglamentarios y legales. Para cumplir con el fin anterior, la Dirección dispone la elaboración de un reglamento y dota a la organización con los recursos adecuados.

Que: La Institución debe contar con una herramienta de trabajo que posibilite un manejo transparente en las adquisiciones interno: muebles e inmuebles, ejecución de obras, contratación de servicios y/o compra de mercaderías para el comisariato y almacén. Que: Se debe contar con un marco legal adecuado que regule los procesos a aplicarse en la institución.

Estructura organizacional

Figura Nº 2 Estructura organizacional Asignación de responsabilidades Obligaciones de los empleados

Todos los empleados deberán usar el equipo de protección personal que le sea entregado,

el mismo que seguirá siendo de propiedad de la Institución y que no podrá ser vendido, canjeado o sacado fuera del CIS, salvo que el trabajo así lo requiera y con autorización del inmediato superior. Cuando hubiere reposición de los equipos así como el cese de las labores, el empleado estará obligado a devolver a su dependencia los equipos que le hayan sido entregados.

Es obligación de los empleados cumplir las medidas de prevención de riesgos

determinadas por sus jefes inmediatos, quienes deben dar aviso oportuno a la Dirección de Recursos Humanos, en caso de transgresión u omisión, a fin de que se adopten las medidas pertinentes con sujeción a la Ley y Reglamentos de Empleados .

Todo empleado está obligado a dar oportuno aviso a su jefe inmediato de toda condición o

acción insegura que observe en las instalaciones, equipos, herramientas ambiente o en el personal que labore.

Si un empleado padece de enfermedad que afecte su capacidad y seguridad para el

trabajo, deberá inmediatamente hacer conocer su estado al superior correspondiente para que se adopten las medidas que fueren del caso.

Los empleados están obligados a colaborar en la investigación de los accidentes que hayan

presenciado o los que tengan conocimiento, prestando su testimonio sobre los hechos que Junta General de Accionistas

Gerente General

Director Médico

Staf Médicos especialistas

Laboratorio Cllínico

Auxiliar

Laboratorio Emfermeras

Administrativo Financiero

Operador de limpieza Contador

se les interrogue, a petición del IESS, de La propia institución o de la autoridad correspondiente, si fuere del caso.

Todos los empleados están obligados a someterse a los exámenes y controles médicos,

proporcionando los datos requeridos para su ficha de salud y a cumplir las prescripciones y tratamientos indicados por los facultativos.

Prohibiciones

Queda totalmente prohibido a la Institución:

a) Obligar a sus empleados a laborar en ambientes insalubres por efecto de polvo, gases o sustancias tóxicas; salvo que previamente se adopten las medidas preventivas necesarias para la defensa de la salud.

b) Permitir a los empleados que realicen sus actividades en estado de embriaguez o bajo la acción del cualquier tóxico

c) Facultar al empleado el desempeño de sus labores sin el uso de la ropa y equipo de protección personal.

d) Permitir el trabajo en máquinas, equipo, herramientas o locales que no cuenten con las defensas o guardas de protección u otras seguridades que garanticen la integridad física de los empleados.

e) Transportar a los empleados en vehículos inadecuados para este efecto.

f) Dejar de cumplir las disposiciones que sobre prevención de riesgos emanen de la Ley, Reglamentos v las disposiciones de la División de Riesgos del IESS y

g) Dejar de acatar las indicaciones contenidas en los certificados médicos emitidos por el Servicio Médico Institucional sobre reposo, cambio temporal o definitivo de los empleados, en (as actividades o tareas que puedan agravar sus lesiones o enfermedades adquiridas dentro de la propia institución.

Está prohibido estrictamente a los empleados

a) Efectuar trabajos sin el debido entrenamiento previo para la labor que van a realizar. b) Ingresar al trabajo en estado de embriaguez o habiendo ingerido cualquier tóxico.

c) Fumar en las instalaciones de CIS o prender fuego en lugares con riesgo de incendio o explosión.

d) Distraer la atención en sus labores, con juegos, riñas discusiones, para evitar accidentes. e) Alterar, cambiar, reparar o accionar máquinas instalaciones, sistemas eléctricos, etc. sin

conocimientos técnicos o sin previa autorización superior.

h) Destruir afiches, avisos o publicaciones colocadas para la promoción de las actividades del centro.

3.3. Organización

3.3.1. Evaluación de riesgos 3.3.1.1. Matriz FODA

Fortaleza

Recurso humano calificado

Capacidad de endeudamiento

Capacidad

competitiva elevada

Margen de utilidad saludable.

Debilidades

Carece de

planificacion estrategica

No cuenta con manual de procedimientos y funciones Procesos administrativos deficientes

Medios informaticos poco integrados

Oportunidades

Esta ubicado en una zona de facil acceso

Apoyo po la aautoridades competentes

Buen estado

financiero con

instituciones de créditos

Desarrollar estrategias de planificacion para mejorrar la gestion de la institucion.

Aprovechar los creditos a los que puede optar para matener en las intalaciones equipos sofisticados.

Apoyarse en la competitividad con la que goza la empresa, para atraer inversionistas lo que permitira a la

organizaciion contar con mayor capital para su gestion.

Amenazas

Inflacion

Los eqipos se tarnan absoletos al poco tiempo de adquirirlos

Incursión de nuevos competidores en su nicho de

mercado

Ser precisos en cuento al

establecimiento de metas y objetivos que contribuyan al

desarrollo de la institucion.

Desarrollar planes de integracion entre empleados, realizar capacitaciones con el fin de contar con un recurso humano capacitado.

Establecer estrategias que permitar a la