Memorias del 1er simposio internacional de post cosecha competitividad en frutas y hortalizas

263

0

0

Texto completo

(2) Este documento contiene las memorias del Simposio Competitividad en Frutas, realizado en Armenia del 19 al 20 de Septiembre de 1996, como una de las actividades del Programa Nacional de Capacitación en Manejo Post-Cosecha y Comercialización de Frutas y Hortalizas, Convenio SENA - Reino Unido.. Í. Este Convenio, firmado por los Gobiernos de Colombia y el Reino Unido, es ejecutado por el Servicio Nacional de Aprendizaje "SENA" de Colombia y el Instituto de Recursos Naturales (NRI) de la Universidad de Greenwich de Inglaterra, Agencia Ejecutiva para este Convenio, de la Administración para el Desarrollo Ultramarino (ODA) del Gobierno del Reino Unido. El SENA es un establecimiento público del orden nacional, encargado de cumplir la función social que corresponde al Estado de invertir en el desarrollo social y técnico de los trabajadores colombianos, ofreciendo y ejecutando la formación profesional integral, para la incorporación del desarrollo de las personas en actividades productivas que contribuyan al desarrollo social, económico y tecnológico del País. El NRI es una dependencia especializada de la Universidad de Greenwich de Inglaterra. Cuenta con renombre internacional como centro de conocimientos técnicos-sobre los recursos naturales en los países en desarrollo. Las actividades del NRI se extienden a una vasta gama de disciplinas, mereciendo especial atención la química, bioquímica, entomología, fitopatología, biogeografía, empleo de las tierras, evaluación de recursos y sistemas agropecuarios, gestión integral de plagas, nutrición de ganado, bromatología, utilización de cultivos, ingeniería y economía alimenticia. El NRI lleva a cabo trabajos de investigación y estudio; desarrollo de plantas experimentales; identificación, preparación, gestión y ejecución de Programas; provisión de asesoramiento y capacitación en el Reino Unido y en otros países; y publicación de material científico y de desarrollo. Información sobre el mismo puede solicitarse a: Natural Resourses Institute Food Security Department Central Avenue, Chatham Maritime Kent ME4 4TB Reino Unido Tel Chatham (44 1634) 880088 Fax Chatham (44 1634) 880066/77 Servicio Nacional de Aprendizaje "SENA" - Regional Quindío Centro Agroindustrial Programa Nacional de Capacitación en Manejo Post-Cosecha y Comercialización de Frutas y Hortalizas Apartado Aéreo 695 Telefax Internacional (57 67) 496213 Armenia, Quindío, Colombia Este documento es publicado por el Programa Nacional de Capacitación en Manejo Post-Cosecha y Comercialización de Frutas y Hortalizas, Convenio SENA - Reino Unido, bajo la coordinación de: Gavin McGillivray, Coordinador Internacional Jesús María Pedraza Roncancio, Coordinador Nacional. ISBN 085954481-8. 3.

(3) 0- -. TABLA DE CONTENIDO. Introducción Discursos de Apertura Palabras del Doctor Alvaro Patiño Pulido, Director SENA Regional Quindío Palabras del Doctor Alberto Lora Pedroza, Director General, SENA Intervención de la Doctora Belén Sánchez Cáceres, Gobernadora del Departamento del Quindío. 7 9 11 13 15. Capítulo 1 Competitividad para Vender a los Supermercados Jorge Canilla Fornaguera, Director Negocio Fruver, Carulla y Cía S.A., Colombia. 17. Capítulo 2 El Futuro de la Industria Procesadora de Frutas en Colombia Gerardo Cárdenas Giraldo, Gerente Administrativo y Financiero, Orense S.A., Colombia. 45. Capítulo 3 El Reto de la Competitividad en la Industria Citrícola en Colombia Alberto Montoya Fayad, Gerente General, CICOLSA S.A., Colombia. 61. Capítulo 4 Manejo, Tratamiento, Empaque y Mercadeo Post-cosecha de Frutas y Hortalizas M.W. Washburn, Presidente, Foodpro Internacional Inc., USA. 71. Capítulo 5 Estrategias de Competitividad Frutícola Alejandro Salazar, Monitor Company, Colombia/USA. c5 CD. 103. '. 5.

(4) Capítulo 6 133 Experiencias Colombianas en la Exportación de Frutas y Hortalizas Pedro Aguilar, Director de Programas, PROEXPORT, Colombia. 2. Capítulo 7 Aseguramiento de la Calidad de las Exportaciones Hortofrutícolas Anabelle Malins, División de Seguridad Alimenticia, NRI, Reino Unido. 139. Capítulo 8 Manejo Post - Cosecha de Frutas Tropicales para la Exportación Marítima Andrew Medlicott, Consultor en Tecnología Post-Cosecha de Frutas y Hortalizas, Reino Unido. 167. Capitulo 9 Política Sectorial para la Competitividad en el Agro Colombiano Jesús Antonio Bejarano Avila, Consultor Particular, Colombia. 173. Capítulo 10 Competitividad en Frutas como Estrategía contra la Pobreza Gavin McGillivray, Coordinador Internacional, Convenio SENA Reino Unido, NRI, Reino Unido. 185. Capítulo 11 Aspectos Institucionales del Mercado de Frutas y Hortalizas en algunos Países de la OCDE Carlos Federico Espinal, Consultor del IICA, Colombia. 207. Capítulo 12 Competitividad en .el Agro Colombiano Miguel Diago, Sociedad de Agricultores de Colombia. 253. Discurso de Clausura Palabras de clausura del doctor Alvaro Patiño Pulido. 259. Participantes en el Simposio. 263. Artículos de Prensa sobre el Simposio. 269.

(5) INTRODUCCION. Los grandes retos que afrontamos como resultado de la globalización de la economía, se convierten en oportunidades para nuestras regiones si nos preparamos para afrontarlos. Ser competitivo no es otra cosa que trabajar organizadamente, con claridad de objetivos y en función de satisfacer necesidades y expectativas de quienes hacen o harán uso de los bienes o servicios que producimos con nuestro trabajo. El sector hortofrutícola colombiano se puede convertir en un sector altamente competitivo. Poseemos ventajas comparativas excepcionales en el mundo como la diversidad de suelos, climas, frutas y hortalizas, la posición geográfica y la capacidad de trabajo de nuestra gente, a la vez que existe una necesidad imperiosa de capitalizarlas. El Convenio, ejecutado a través del SENA, firmado entre los gobiernos de Colombia y el Reino Unido para contribuir a reducir pérdidas post-cosecha de frutas y hortalizas, ha demostrado que con trabajo organizado, disciplina y agrado por lo que se hace, es factible producir mejoramientos cuantitativos y cualitativos en el sector de las frutas y hortalizas.. c£. e•. o. LLJ. El Primer Simposio Internacional de Post-Cosecha "Competitividad en Frutas", realizado bajo el Convenio SENA - Reino Unido, permitió reunir a importantes personalidades del sector público y privado para que expusieran sus puntos de vista frente a un tema de actualidad como es el de la competitividad en el sector hortofrutícola colombiano. También este evento permitió visualizar potencialidades del sector, realizar aproximaciones de negocios e intercambiar información entre los participantes. Este evento, que a partir de la fecha se institucionaliza en el SENA para ser realizado cada dos años, tendrá como eje central el fortalecimiento del sector hortofrutícola colombiano, para que los aportes que allí se hagan realmente contribuyan a la reducción de pérdidas post-cosecha, incremento en la calidad, mejoramiento de los niveles de ingreso de productores y comercializadores, y satisfacción de las necesidades y expectativas del consumidor. Las memorias de este Simposio son una transcripción de las presentaciones de los conferencistas, que luego fueron revisadas y corregidas por sus autores. Es importante reconocer y agradecer la gran contribución de los patrocinadores del Simposio: CICOLSA S.A., el Comité Departamental de Cafeteros del MA.

(6) Quindío, la Fundación para el Desarrollo del Quindío, el Servicio Nacional de Aprendizaje "SENA" Regional Quindío, el Instituto de Recursos Naturales (NRI) y la Administración para el Desarrollo en Ultramar (ODA) del Reino Unido.. Programa Nacional de Capacitación en Manejo Post-Cosecha y Comercialización de Frutas y Hortalizas Convenio SENA-Reino Unido Gavin McGillivray, Coordinador Internacional Jesús María Pedraza Roncancio, Coordinador Na'cional. LI. 8.

(7) Primer Simposio Competitividad en Frutas Convenio SENA - Reino Unido. ¡&I. DISCURSOS DE APERTURA Señoras y Señores muy buenos días. Sean todos bienvenidos al Primer Simposio Internacional de Competitividad en Frutas, Convenio SENA- Reino Unido. La mesa principal está presidida por: Belén Sánchez Cáceres, Gobernadora Departamento del Quindío Alberto Lora Pedroza, Director General del SENA Alvaro Patiño Pulido, Director del SENA Regional Quindío Jorge Jairo Gartner Giraldo, Presidente Consejo del SENA Regional Quindío Gavin McGillivray, Coordinador Internacional del Convenio SENA - Reino Unido Antonio Díaz García, Vicepresidente Consejo Directivo Nacional del SENA. 91. cor- CL. c. o . ç. z. w. C. '. •. •.,. '. 9.

(8) Palabras del Doctor Alvaro Patiñó Pulido Director SENA Regional Qu!ndÍo. Hace tres años; cuando estaba en plena vigencia y furor la apertura económica, como una de las estrategias del plan de desarrollo del gobierno anterior, Colombia y el Reino Unido a través de dos importantísimas instituciones guberñamentales: el SENA por nuestro país y el Instituto de Recursos Naturales NRI, por la Gran Bretaña, empezó, a operar el Convenio de Cooperación Técnica Internacional de Frutas y. Hortalizas cuyo objetivo fundamental es capacitarel talento humano de nuestra institución en tecnologías de manejo post-cosecha y comercialización mediante las cuales la producción hortifrutícula colombiana pueda acceder competitivamente a los mercados nacionales e internacionales. En consecuencia con lo anterior, la Dirección General del SENA confió esta responsabilidad a la Regional Quindío, reto que asumimos con responsabilidad y compromiso. Este eficiente accionar nos permite registrar con profunda satisfacción las siguientes estadísticas: • Presupuesto ejecutado octubre de 1993 a septiembre de 1996: $3.200.000.000 Aportes: 55% SENA y 45% ODA • Docentes capacitados: 40 especialistas y 75 a nivel intermedio. • Docentes becarios en el exterior: 16 • Cobertura: 14 Regionales del SENA • Además hemos podido multiplicar conocimientos y experiencias a más de 7.500 personas del sector externo como. productores y empresarios, Universidades, Secretarías de Agricultura, UMATAs, Comités Departamentales de Cafeteros, Asociaciones Gremiales, y Profesionales del sector. Dos objetivos adicionales específicos, entre otros, nos propusimos desarrollar dentro del marco de este convenio: a). Crear en la Regional Quindío un programa académico a nivel de tecnología en post-cosecha, el cual iniciamos en junio de 1995, especialidad que es pionera en el país y que en la actualidad cuenta con 150 alumnos.. b). Instituçionacionalizar un simposio internacional en post-cosecha, el que celebraremos cada dos años en la ciudad de Armenia.. Por esta razón hoy, con inmensa alegría instalamos el Primer Simposio Internacional en Post-Cosecha, que hemos denominado Competitividad en Frutas. A propósito de Competitividad, un seminario realizado la semana pasada en. 11.

(9) Bogotá sobre este tema concluyó: "Si Colombia quiere ser un país competitivo y ganar terreno en el contexto internacional, debe comenzar por aceptar que algunos sectores de la producción tendrán que desaparecer en algún momento. En los procesos de cambios que vive el mundo y cuando los tratbdos bilaterales comienzan a ser sustituídos por otros globales, es casi una ley natural. El reto está entonces, en crear nuevas fuentes de trabajo fortaleciendo lo renglones de la producción que puedan crecer. La dificultad que particularmente tiene Colombia es que aún no conoce claramente qué sectores serían los llamados a desaparecer". La gran conclusión del Seminario fue que la competetividad se, constituye a partir de' los elementos micro-económicos. Esto significa que no se origina en las naciones sino en los propios esfuerzos empresariales que están obligados a aumentar la productividad. Sin embargo, las políticas macroecómicas y la actividad del estado debé'n contribuir a éste logro; de ¡nodo que los empresarios puedan contar con un entorno favorable para crear las ventajas competitivas que se 'necesitan para internacionalizar la economía. En esencia, este es el objetivo principal de este Simposio: Hacer de la actividad hortofrutícola un 'sector altamente competitivo que le permita permanecer en el mercado y contribuir en un mayor porcentaje; através de las exportaciones, en la balanza comercial de nuestro país. Excelente oportunidad nos brinda este selecto auditorio para responder con acciones fehacientes y tangible, aquellas críticas que con mediana o parcial sindérisis atacan el quehacer del SENA. Somos conscientes de nuestras debilidades, pero también es cierto que estamos en capacidad de mejorar para lo cual necesitamos de la retroalimentación positiva y de la institucionalidad pública y privada del estado colombiano. Ésta mañana de hoy, 19 de septiembre de 1996, reafirmamos desde Armenia la esperanza en nuestra Institución y en el, País. Al lograrle éxitos a este evento de mucha intelectualidad y academia, agradezco a cada uno de los participantes haber aceptado nuestra invitación, a la vez que les deseo una agradable y feliz estancia en nuestro querido Departamento del Quindío. Muchas Gracias. Alvaro Patiño Pulido Director SENA Regional Quindío Apartado Aéreo 695, Armenia, Quindío, Colombia. 12.

(10) Palabras del Doctor Alberto Lora Pedroza Director General del SENA.. En nombre del Servicio Nacional de Aprendizaje "SENA", tengo el agrado y el honor de darles la bienvenida al Primer Simposio Competitividad en Frutas, que será desarrollado por un selecto grupo de expertos nacionales e internacionales, teniendo como tema central de trabajo la competitividad en el mercado de las frutas y hortalizas. Sería redundante hablar hoy de la importancia del tema de la competitividad, cuando damos inicio a una reunión de especialistas en este campo. Sin embargo, conviene recordarlo y al mismo tiempo destacarlo. Hoy asistimos a la conformación de una sociedad planetaria cuya expresión más objetiva es la globalización e internacionalización de la economía. Paralelamente, el acelerado cambio tecnológico y los avances en las comunicaciones han roto las barreras físicas y han estrechado las distancias entre países, culturas e individuos. Cada vez se reduce más el tiempo entre la producción y el consumo de un bien. Somos conscientes que nos movemos en unos escenarios internacionales caracterizados por los estándares de calidad, de manejo de altos niveles en la productividad y el mercadeo. Lo que equivale en un ajuste de la acción del estado, a las necesidades reales de las empresas en los países productivos en general. Frente al anterior panorama, el SENA se ha colocado a la vanguardia. En efecto hacemos ingentes esfuerzos por fortalecer el talento humano de nuestros docentes en procura de captar y asimilar tecnologías que integren procesos de post-cosecha, transformación y comercialización que genere mayor agregado a los productos del campo y rompan la dependencia y el estancamiento que representa quedarse solamente en la producción de bienes primarios. Considero pertinente dentro del tema que nos reúne, resaltar la importancia del Programa Post-Cosecha y Comercialización de Frutas y Hortalizas que en desarrollo del Convenio SENA - Reino Unido, se adelanta desde octubre de 1993. El propósito final del Convenio, es reducir las pérdidas de frutas y hortalizas en Colombia, pues después de la recolección, según estudios, alcanzan en algunos casos a representar hasta 40% debido a la casi nula aplicación de prácticas tecnológicas en las etapas previas, durante y posterior a la cosecha. De otro lado, estamos buscando que se mejoren notablemente los ingresos de los agricultores colombianos y que puedan acceder competitivamente en los mercados. 13.

(11) mundiales.. L. Aprovecho esta oportunidad para comentarles que el SENA solicito una segunda fase del Convenio en marzo de 1995; la cual fue analizada por la misión evaluadora del Programa, conformada por la ODA, Administración para el Desarrollo Ultramarino del Gobierno Británico y el DNP (Departamento Nacional de Planeación), de Colombia. Que en mayo de 1996, produjo un informe positivo, recomendando la Fase II, con una duración de tres años, de 1997 a 1999. Para terminar, quiero manifestarle mis agradecimientos a los organizadores que han hecho posible la realización de este primer Simposio, al grupo distinguido de conferencistas y para todos los participantes, nuestros mejores votos por el éxito y la consecución de los objetivos propuestos. Muchas Gracias.. Alberto Lora Pedroza Director General SENA Dirección General del SENA Calle 57, 8-69 Santafé de Bogotá, D.C., Colombia. fj.

(12) Palabras de la Doctora Belén Sánchez Cáceres Gobernadora del Departamento del Quindío .. R. . ..'.. C. El Departamento del Quindío, con mucha firmeza se ha ido posicionando en el mercado nacional como un interesante Programa de despensa de hortalizas frutas, gracias al trabajo serio de su comunidad y especialmente del SENA, Quindío. . . Esta labor que con dedicación y profesionalismo ha enseñado, cuenta con el gran apoyo de la Dirección Regional del SENA y una inteligente orientación del Doctor Gavin McGillivray, quien recibe el reconocimiento y el cariño de quienes lo conocemos. La colaboración del Reino Unido, ha sido una constante desde el arribo, hace aproximadamente 6 años de dos importantes funcionarios, quienes visitaron algunos departamentos para posteriormente y previas calificaciones sobre las regiones, instalar su centro nacional de operaciones en el Departamento del Quindío. Desde entonces, la capacitación en post-cosecha ha sido fundamental. Bien conocido, uno de los mayores problemas de la comercialización ha sido el costo del producto. La comercializacion comienza desde el momento que se genera la idea de producir. Porque debe aceptarse que el mejor producto debe tener la mejor semilla, la mejor tierra, el mejor abono, el mejor empaque y el mayor provecho: entendiendo éste en evitar la pérdida de la producción. Ahora bien, un buen producto no tendrá rechazo por parte del comprador, ya sea este expendedor o consumidor. De manera que al alcanzar estos niveles de alta productividad, desde su sembrado hasta su entrega al usuario, nos colocamos en buenos niveles de competitividad, mejorando, por ende, los precios y la rentabilidad. A la vez que disminuye los costos porque estos no serán trasladados a la canasta familiar. En el Quindío hemos sido conscientes de la importancia de la tierra, a la que hemos dedicado toda nuestra vocación y el Convenio SENA - Reino Unido nos ha permitido fincar esperanzas en la fortaleza de nuestras hortalizas y frutas. Desde aquí se lidera el programa en el cual están trabajando 14 Regionales del SENA con aspiración de tener en el año del 97, la totalidad de los Departamentos que cubre el SENA Nacional. Al encontrar en este Simposio Post-Cosecha a verdaderos líderes y tratadistas de 15. -.

(13) la materia, no me cabe la menor duda de la importancia de los temasi que aquí se van a exponer. Tampoco dudo de los extraordinarios beneficios que el Quindío y los asistentes obtendrán, porque la transferencia de conocimientos de todos los sectores que se desenvuelven en este campo, será la que nutrirá la tecnología para lograr hacer del país, como lo dije al comienzo, una despensa mundial que le permita por caminos distintos a los del café, un desarrollo con generación de empleo mayormente calificado. Un ejemplo que ilustra con claridad la alternativa económica y la variedad de nuestra tierra es que nuestro modelo CICOLSA, quien se ha convertido en la única - / empresa colombiana exportadora de concentrados de naranja, deja muy alto el nombre del Departamento del Quindío. Muchísimas gracias a los organizadores y presentes por mirar a este Quindío, Departamento que seguramente sigue con la firme esperanza de encontrar en su gente y en los que nos brindan la tecnología, mejores argumentos para seguir sirviendo al desarrollo de nuestro país. Bienvenidos y muchas gracias.. Belén Sánchez Cáceres. -. Gobernadora Departamento del Quindío Calle 20 13-22 Edificio Gobernación, Piso 4 Armenia, Quindío, Colombia. 16. a.

(14) R LapítuIo 1. 1. CÓMPETmVIDAD PARA'VEÑDER A LOS SUPERMERCADOS Jorge CarullaFornaguera Director Negocio Fruver Carulla y Ca S.A. COLOMBIA. Muy buenos días a todos.. Me han pedido que hable de la competitividad para vender a los s'upermercados y voy a tratar a ver cómo desarrollamos el tema: eC. INTRODUCCION. :.. C 17. Oyendo hablar hace un momentico, parte de los discursos de inauguración, la pena recordar de globalización de la economía que, realmente, gracias a los avances de tcno1ogía, comunicaciones . y sistemas de información, el mundo se vuelve cada vez más pequeño. Y realmente, queremos definir la competitividad de cara a la internacionalización de la economía. Es importante recordar este tema: El caso colombiano tiene por característica primero que, el país que se parece a Colombia en, caso de climas y microclimas es Kenia. No hay otro en el mundo. 17. •..

(15) •. ZI-. que se parezca. -Observando el mapa de Colombia, (Fotografía N° 1, ver página 41) recordemos un poquito de Geografía, estamos a 30 sur y hasta 12° acá realmente estamos en la zona ecuatorial La ventaja de las tres cordilleras, la oriental, la central y la occidental. Los valles interandinos. Este es el mapa de los micro-climas, vastamente determinado por la luminosidad o iluminación solar. Tenemos el Valle del Magdalena, la Zona de la Guajira, 3000 horas luz. Se nota, por ejemplo, la alta densidad de lluvia que hay en la Cordillera Oriental, cerca donde nacer¡ los grandes ríos de la Orinoquía y la Amazonía. Y se nota igualmente que el clima de los Llanos va cambiando hacia Venezuela. Desgraciadamente no tengo el mapa de Venezuela para mirar dónde continúa esto. Eventualmente los llanos venezolanos son de mayor luminosidad que los llanos colombianos. Esta parte debe ser selvática y de muy poca luz. Tenemos la parte del Pacífico con la mayor descarga de agua en esta zona, que tiene 15 metros anuales más o menos en la olla del Atrato. Esto hace a Colombia un país excepcional en la producción de frutas y hortalizas y permite que produzcamos 365 días del año básicamente cualquier fruta. La epoca de lluvias, la altura o la localización en el mapa permite empate de cosechas. Eso prácticamente no todos los países del mundo lo pueden -hacer, caso ecuatoriano tiene la zona andina y la zona llanera pero tiene un clima muy marcado. Aquí nosotros empatamos la cosecha de naranjas del Quindío con la llanera o nos vamos a la Costa, o damos vueltas y todos los días tenemos productos frescos. Eso sería uno de los factores de competitividad de caras al mundo que tiene Colombia como una oportunidad real de estudio y eso en el fondo no se ha hecho.. COMPETITIVIDAD Dado que la palabra competitividad anda, dijeramos, de moda; traté de buscar algunas definiciones: -. 1. - La definición etimológica: Palabra derivada de la raíz latina competere-que es sinónimo de luchar. 2. Definiciones del diccionario vulgar: - Capacidad de cimpetir, deportes y economía - Contender dos o más personas entre sí, aspirando una misma cosa. 3. Otras definiciones: "Competitividad, es el resultado del - uso éficiente de -los recursos asignados- a úna ñnidad productiva". "Apt-ittíd de-una persona, grupo o empresaque tienen el mismo objetivo en realizarlo lo mejor posible". 4. 18. Y la más completa, quizás, esto desde el punto de vista económico:. -.

(16) "Competitividad es la capacidad estructural de una empresa de generar beneficios haciendo uso eficiente de los recursos con los que cuenta con el fin de atraer nuevos clientes". Y ya que estamos en el mundo de las frutas, ponerle , básicamente: "Capacidadde competir en el mundo de las frutas y hortalizas". (ver anexó) (Foto N° 3, página No. 41). Este es un mapa de localizaciones de frutas en Colombia que, valdría la pena mejorarlo. Tenemos que entre las partes colombianas que compiten en el extranjero están el banano, localizado en Urabá, está el banano localizado aquí. Las flores, dijéramos para poner un ejemplo, en la Sabant de Bogotá: La uva aunque no sale al extranjero, exceptuando alguna que se despcha a Ecuador y ,Venezuela. Y de resto tenemos poca cosa en la exportación de frutas 'al mercado internacional, con excepción de la granadilla, uchuvas, higos, etc., que algún ejercicio de tipo aéreo se ha estado haciendo.. COM PETITIVI DADEN , FRUTAS Y VERDURAS Competitividad en frutas y verduras sería, primero que exista: • Oportunidad, que básicamente es EL MERCADO. Hay que competir en: • Calidad • Productividad • Eficiencia • Transformación y usos del producto. • Tecnología, desde el semillero, como alguien lo ha mencionado en el discurso inicial. • Tecnología de siembra: Eh este quiero mencionar un caso en la Sabana de Bogotá, aparece una empresa que produce las plántulas eficientemente en la parte hortícola y una finca que tenía la tradición de hacer la siembra de las plántulas de frutas y hortalizas, tradicional en la Sabana de Bogotá, al boleo, y después desyerbe. Esta empresa entrega las plántulas ya crecidas. Una finca de 50 Has se redujo a una, producción:. en 30 producía lo mismo que en 50, y bajó los costos a un 50%. Gracias a simplemente tecnologías de semillero. Básicamente esto es lo que significa competitividad. (Foto N° 4, ver página 41). 19.

(17) EL CLIENTE Nosotros nos quejamos muchas veces del problema del mercado. Nadie ha investigado el cliente, las formas de calidad, el mercadeo, las operaciones que implican los aspectos técnicos, que implican toda la fase. Y con esos, cada uno de esos puntos bien investigados entramos a ser competitivos. (Foto N° 5, ver página 41) Para llegar a ser competitivos con la Calidad, la presentación de la fruta. Este es el caso de la tangelo en la zona central cafetera; que desgraciadamente tenemos el problema de la alternaria, pero hay zonas en el país ya nuevas que probablemente reemplacen parte del faltante no sin olvidar que la parte de tecnología de mar ejo previo en la técnica agrícola, en manejo de la alternaria va a ser difícil en el caso de la tangelo, por razones susceptibles a ataque del hongo. (Foto N° 6, ver página 41). Este es un ejemplo de lo que hacemos en Colombia: Producimos, hablábamos de pérdidas del 40%, del 30%, después de gastar tiempo, dinero, plata, empacamos en lo primero que aparece, en bolsas de purina, aguacates como quien carga, no sé, piedras y, realmente la post-cosecha en Colombia está regida por lo menos 1en un 80% o 90% bajo este esquema de empaques informales y de problemas de criterio en manejo de las frutas. (Foto N° 7, ver página 41) Para llegar a ser competitivo, para la entrega a un supermercado se debe mantener la calidad, que implica desarrollo de tecnologías de manejo pre y post-cosecha básicamente. En el caso colombiano yo siempre he creído que es un manejo relativamente simple, es un manejo de no me maltrate, no me maltrate y no me maltrate. La post-cosecha compleja de frío y demás es para mercados un poco más lejanos. (Fotos N° 8, ver página 41). Esta es la bodega central de la Compañía, (Foto N° 9, ver página 41) donde hoya operan 1000 toneladas/semana. Realmente las pérdidas post-cosecha que se generan a hoy no superan el 2%-3% en este caso de la operación entre productor y bodega, o adecuación de producto en las bandas de selección que tenemos acá. Parte del problema que tenemos en Colombia, hacemos centros de acopio pero, pues, sin ningún sentido ni del humor. Nos ponemos hasta talanqueras para entrar, eventualmente. Eso es parte del problema de la competividad. (Foto N° 10, ver página 41) Nos enfrentamos a industria pesada. Yo me acuerdo de un seminario al que vine hace algún tiempo aquí al Quiiidío, que me preguntaron que qué le iba a pasar al hartón del Quindío. Le dije, bueno, pues, pelear contra estructuras de esta magnitud, donde en una planta con 80 personas manejan 500 toneladas diarias de ciruelas con clasificación, estandarización, empaque y alta velocidad, pre-enfriamiento y además, esto es en el estado de California, indudablemente nos enfrentamos a industria pesada y tenemos que estar conscientes que la parte de manejo y ser competitivos en el mundo, tenemos un problema de magnitudes. En 20.

(18) el caso del brócoli, me acuerdo del intento que tuvo Colombia de exportar brócoli. Hay elrecurso de la Sabana de Bogotá o tierras aledañas. Pues fuimos a Méjico en el año 89; encontramos 5000 has de brócoli para la exportación. Hoy en día Méjico tiene 30.000 Has de brócoli para la exportación, totalmente tecnificado, totalmente conocido el problema. Realmente las magnitudes para entrar al mercado internacional tenemos que revisar ese concepto y generar empresas pesadas para poder generar ese tipo de competitividad.. HÁBITOS DE CONSUMO. Es importante conocerlos: alguien me preguntaba al principio de la siembra de la pitaya, cuál era el precio probable de la pitaya en el mercado colombiano, y cuáles son las frutas con las cuales tiene que competir en el mercado la pitaya? Compite con el banano, compite con mango, compite con una granadilla, básicamente son frutas de mesa. Y hay que conocer quiénes son sus sustitutos o posibles competidores en el consumo. (Foto N° 11, ver página 41). El país importa manzanas, ciruelas y demás. Son frutas de mesa y compiten básicamente con el banano, granadilla, etc. Es importante conocer gustos y preferencias. Es importante conocer la capacidad económica del mercado. Uno puede clasificar las frutas para llegar a distintos mercados.. CK. c) -- ç-,. (.) L. NORMAS DE CALIDAD En el caso de CARÜLLA y Cía, manejamos dos calidades y podríamcs aumentar todavía más la gama de calidades si existiese la normalización, un poco más fina de los productos a entregar. Es importante entender que en el caso, ahora se habla mucho del micromercadeo, una ciudad como Bogotá tiene seis estratos básicos socio-económicos y la gente podría consumir ciertas producciones de bajo calibre. Uno en vez de comerse una naranja grande podría comerse una naranja pequeña. Entonces es conocer básicamente dónde stá uno. De ahí la necesidad de clasificar y darle una orientación para los distintos segmentos del mercado que estamos enfocando. (Foto N° 12, ver página 41). La parte de normalización. El color es importante conocerlo, por ejemplo, el caso de la naranja, el hábito de consumo en la Costa Atlántica. Les gusta la naranja de coloración verde. El caso del centro en Bogotá les gusta amarilla. Es importante conocer ese tipo de cosas para ser competitivos. Si no conocemos el mercado no podemos llegar eficientemente a él. Las normas.de calidad: Producto, variedad, requisitos de calidad, la calibración, 21.

(19) todo eso lleva al concepto de HOMOGENEIDAD. (Foto N° 13, ver página 41) Este concepto de homogeneidad resume de alguna manera la norma. Y en el caso colombiano dado que no hay industria pesada de producción, sería importante buscar la homogeneidad por caja y no por lote en una primera instancia, inclusive para conocer el producto, para hacer estadística. Nadie conoce que tiene en la mano. En el caso de las naranjas tenemos unaantidad de máquinas instaladas en el centro del país pero no hemos hecho una definición clara de la norma de calibración de la naranja qúe permita orientar el mercado fresco de la misma. (Foto N° 14, ver página 41) Conocer calibres, variedades etc. Todo el recurso de papas nacionales. (Foto N° 15, ver página 41). Usos de producto: papas para una cosa o laotra. Problema de post-cosecha: ahí acabarnos con todo. Caso de la yuca Armenia, bultos de 95 kilos, que a uno se le dobla la servicia. El cotero gana más que el que siembra la yuca. (Foto N° 16, ver página 41). Dentro de lo que hemos encontrado es que en el proceso de normalización para ser competitivos internacionalmente hay que definirlo como buscar que la Norma Nacional sea igual o equivalente ala Norma Internacional (Foto N° 17, ver página 41) y hasta hoy las normas no apuntan hacia ese norte, sino llegan hasta un estado de descripción de un producto pero no buscando un norte. El desarrollo de la norma internacional versus un producto a, b, c, d, f, encontramos que en el caso de la plaza de mercado tiende a estar en que no existe norma de producto. Está casi en el punto cero. Y hay desarrollo de ICONTEC, o hay desarrollo de normas de la Federación de Cafeteros que hizo en el programa de diversificación de algunas frutas, pero no dan claridad sobre el norte sino describen un parámetro de la realidad del producto casi silvestre, dijéramos, en el país. Es importante entender que hay productos en Colombia, como es el caso de la Uva de la Unión, puede estar cercano a este punto pero aun no encuentra, dijéramos, la granadilla de Urrao pues algo llegó a estar cercano a un proceso de normalización. Hoy día ha perdido su calidad intrínseca de producto porque no tiene qué comer, o sea, son totalmente livianas. La granadilla-de la zona central del Valle del Cauca y algunas otras van a ganar la batalla en calidad si los señores de Urrao no mejoran el problema. Pero el proceso de normalización hacia la norma internacional es un criterio que debemos tener presente para ser competitivos para la entrega no s10 a los supermercados sino al mercado nacional . e internacional. El ordenamiento de la calidad, diría que es un criterio general y cada finca cada persona, cada micro-clima, genera unas características de calidad básica que definen un producto. Un melón producido en el valle del Tolima, o un melón producido en la zona de capitanejo; el del valle del Tolima alcanza de pronto lO Brix, el capitanejo alcanza hasta 14° y 150 Brix. (Foto N° 19, ver página 41). Eso tiene que ver pero finalmente se puede ordenar y darle homogeneidad. Ya las 22.

(20) diferencias comparativas para ser más competitivos con la calidad, ya cada uno pone su granito de arena en el punto básico o particular por productor. La parte también de concepto de norma, hemos llegado a tratar de dejarlo en un concepto de quebrado para facilitar la comprensión de la misma. La parte de norma es el producto, variedad, clima y empresario define el numerador del quebrado; las partes generales que afectan el producto, la salud del producto, la salud del consumidor y hoy en día la salud del mundo como parte de la responsabilidad ecológica que tenemos para preservar el planeta, son las normas generales que rigen cualquier producto en el mundo. Un automóvil que lo coge uno el primer día y se estrella por falta dé frenos, tiene problemas, afecta la salud del consumidor y afecta la salud del mundo porque yo junté un par de árboles en el problema o acabo con el individuo. Entonces, estas son, del denominador del quebrado, son generales para cualquier producto. Ya la descripción, dijéramos, es una función de la variedad, el clima, \ empresario y producto. Ya cuando hablamos de categorías de calidad, también los aspectos de clasificación, volviendo con el cuento del quebrado ya tenemos definido el producto. Y si glos aspectos de calidad tienden a cero defectos este es un productó que es infinitamente bueno; calidad superior o superextra. A medida que vamos tocando el denominador y que vamos incumpliendo la norma de salud del producto, salud del consumidor o salud del mundo, vamos perdiendo puntos. En el caso de Suráfrica que la Comunidad Europea lo vetó por algún tiempo por entregar producto a Europa; por el problema racial, o sea, esto es porque afécta la salud del mundo en alguna manera y nos van calificando. Y el caso de la droga en Colombia nos tiene un poquito en ese tema. Es un problema de salud del mundo que está afectando la calidad y capacidad de competir en el ámbito nacional e internacional. Esto es una cosa, el producto vale por su calidad. En el mundo de las frutas y hortalizas, más aún en el caso del supermercado no hay cliente pendejo, que llamo yo, que llega al supermercado y lleva producto de mala calidad. Indudablemente que prima la calidad en la decisión de compra. (Foto N° 20, ver página 43).. MERCADEO — COMERCIALIZACION 1. • Necesidades: productos, servicios (Foto N° 21, ver página 43). • Promociones • Publicidad (Foto N° 22, ver página 43). • Servicio al cliente.. e.. 1,. ..-4. Básicamente en el mercado de frutas hemos encontrado que es importante conocer y dar a conocer y prestar un servicio de conocimiento del producto y usos de los mismos. Es importante que la gente que está en eso posicione el producto. En 23.

(21) este momento la manzana Washington Apple Comission va a-entrar a Colombia a hacer una campaña promocional sobre posicionamiento de su marca en el país, a través de degustaciones, están enseñando a madurar peras en la casa, están invirtiendo en el punto de venta a través de promociones, publicidad y servicio directo. Es una función que normalmente no es del supermercado sino úna responsabilidad directa del producto o productor que está detrás. Nosotros facilitarnos el posicionamiento del mismo. Es muy importante en el concepto internacional, la campaña 5 al día que empezó en Estados Unidos muy tímidamente y hoy ya se está extendiendo a todo el mundo como instrumento de comercialización de frutas para aumentar el consumo percápita de frutas y hortalizas. Lá campaña americana está centrada en "consuma 5 al día para mejor salud" y en Colombia pues no hay nada; en el Reino Unido entiendo, que ya entró fuerte.. La parte francesa en aIguiios países europeos entiendo ya que, no consuma 5 sino 10 al día. Están siendo mucho más agresivos en el concepto de sólo 5al día. En el caso colombiano pues el consumo de frutas, aunque la cifra no es concreta, el consumo percápita puede estar entre 30 y 40 kilos/año promedio. Cuando los recomendado son 100 a 110 para una alimentación realmeiite balanceada (ICBF). Recuerden que el caso colombiano, en este momento estamos cercanos a 40.000 millones de habitantes y dentro de un ratico seremos 60millones de habitantes y nos tenemos que preparar para, en primera instancia, alimentar el pueblo colombiano con calidad y buen producto. Esto es, indudablementé el recurso colombiano, esto es cualquier día del año se puede tomar esta foto y con algunas excepciones de producto que no se consigan, pero, normalmente esta es la variedad diaria de oferta en el mercado colombiano. Que es espectacular. Pocos países en el mundo se pueden dar este lujo de tener esta viñeta diariamente en el mercado.. OPERACIONES. 24.. En la parte de competitividad, la parte operativa es importante que el productor entienda y maneje la parte de programación de entrega. En la parte de recepción y almacenamiento (Foto N° 23, ver página 43) y en la parte de exhibición. Todo esto aunque la parte que toca más al productor es la programación de pedidos. Hemos encontrado que no cuentan qué tienen, ni para cuándo, ni nada. Uno de los comentarios que se hicieron al principio es que el mundo está cada vez ácortando la distancia entre el productor y el consumidor final y eso es en base a la información. La competitividad está basada en la información y encontramos que en el caso de la Compañía ya a ocho días vistas, tiene que existir un presupuesto de entrega ó sino no se compra. Y probablemente en un período relativamente. corto vamos a exigir programaciones inclusive de tipo anual o bianual para tomar decisiones de compra; con el objeto de ser más competitivos en. la parte de organización del esquema. -.

(22) La gente que no tenga capacidad de planear, organizar y administrar esas variables va a quedar con dificultad de atender mercados. La parte de . información y 'de recursos: Sería muy grato tener toda, la oferta nacional de frutas en un . sistema integrado para, prácticamente una bolsa de oferta y colocar en el mercado las calidades y productos lo más ágilmente posible. (Foto N° 24, veijágina43). En la parte de productos procesados se habla del "Eficient Consumer Response" que básicamente ya se está vendiendo una cuchilla Gillette en un supermercado y la fábrica esta reponiéndola. Y ya el manejo de inventarios a nivel internacional se ha ido reduciendo gracias a sistemas de información rápida.. ASPECTOS TEcNIcos (Foto N° 25, ver página 43). Cuartos de Conservación. La parte de tcnología para adelantar la maduración de frutas, generadores de etileno. Controles , de temperatura, viene a ser la post-cosecha básicamente está basada también 'en temperaturas. Conocer el desarrollo del producto para ser competitivos. (Foto N° 26, ver página 43). Esto es lo que toca pelear en el mundó. Si quieren imenton'6 de colores, los quieren todos igualitos, los quieren de igual ¿olor, de igual variedad. El Manejo Post-Cosecha: La cosecha, acondicionamiento, higiene y sanidad,. cuidados, manipulación, empaque y transporte. Todos estos son aspectos básicos de la parte post-cosecha.. INSTRUMENTOS BÁSICOS PARA CONTROLDE POST - COSECHA: Penetrómetro: Este se usa para medir la presión de las manzanas al llegar. Una. manzana que haya tenido mala post-cosecha en Chile tiene presión muy baja o que ya esté cercana a su punto de vida útil final muy corta. Una manzana de buena..., debe estar por el orden de 20 libras de presión o 14, por ahí. Temperatura, controles de temperatura, peso del producto. (Foto N°27, ver página 43). Este instrumento lo utilizamos para detectar la calidad de la papaya. Una papaya dado que no hay homogeneidad en la producción nacional, que esto lo llamamos el chuzómetro, que simplemente nos indica si la papaya está madura o esta verde y es un sistema manual de verificar para llegar a la estantería con un producto maduro.. SISTEMAS DE RECOLECCION PARA EVITAR PROBLEMAS DE DAÑO DE FRUTA. Volvemos a recordar a qué agricultura nos enfrentamos. 25.

(23) Eso es importante. Por eso los productos nativos colombianos son los más importantes. Yo insisto, hay ejemplos clásicos del recurso colombiano, uno es la granadilla que son nativos colombianos, el tomate de árbol también: La granadilla hoy día representa el 3% del consumo de frutas en Colombia, el tamarillo es el 3 01o. También la pitaya fue silvestre ya ahora está en proceso de domesticación. Nosotros competir, probablemente la pregunta que no sabemos dónde vamos a estar. Los climas y micro-climas colombianos nos indican productos que podemos tener y que nadie probablemente nos puede copiar. Es importante que entendamos que, por ejemplo una guama puede ser importante, un tamarindo puede ser importante, una ciruela calentana de las que se producen en Ocaña. Porque enfrentarse a este tipo de agricultura, primero tenemos los valles planos pero para las laderas y geografía colombiana, tendremos que pensar en productos que nos den una diferenciación muy grande de tipo internacional. Tenemos el maracuyá, tenemos una cantidad de cosas que probablemente son por donde debemos pensar en competir. Porque fíjese ciruelas; qué vamos a hacer en Colombia?. Sembraron las manzanas. Allá ellos hacen 100 o 200 toneladas de hectáreas y manejan eficientemente el recurso. Una caja de manzanas de 18 kilos en Chile puesta con 6 ó 7 meses de frío en puerto vale US$ 6 a US$ 7 hasta US$ 9. Y realmente producir manzana en Colombia de pronto no tenemos la capacidad de competir con este tipo de industria. (Foto N° 33A, ver página 43) Este es un caso de hartón que llegaba a Carulla del Caquetá. Hace algunos años era el mejor hartón que recibía la Compañía, a pesar de pasar ríos. Gracias a una post-cosecha adecuada y hecha muy bien al pie de la canoa, y con cuidado del racimo. Esto es un racimo de plátano que llegaba sin golpear después de unas 50 horas de trajín. Era mejor que el del. Quindío y no perdía un sólo hartón en el camino. (Foto N° 34, ver página 43). La importancia de tener centros sombríos para hacer una post-cosecha. Máquinas sencillas. Pero esto para competir con la industria de cítricos, pues sí sirve para cumplir un objetivo de mercado. Pero realmente son máquinas muy ineficientes para el proceso de calibración del limón. (Foto N° 35, ver página 43). Esto es la misma empresa, es todo computarizado en California para manejo de ciruelas y demás. Eso funciona "utomáticamente" como dirían por ahí.. PROBLEMA DE EMPAQUES: La canastilla plástica si bien ha prestado un servicio al país en términos de facilitar la normalización de producto entre productores y supermercados, tiene una limitante muy grande que es la normalización y desarrollo del mercado nacional. Es importante que entendamos que este recurso para ser competitivos en la distribución de frutas en Colombia primero es necesario-desarrollar los empaques 26.

(24) de cartón o similares, para poder normalizar el mercado. El mercado colombiano conoce claramente las cajas de manzanas, que es esta de acá, conoce las cajas de ciruelas o neftarinas y demás, y las acepta en el manejo nacional la uva esta en la caja de cartón y no tiene problemas de comercialización. Es importante que entiendan que la canastilla plástica limita el desarrollo del mercado abierto de frutas y hortalizas. Y que cambiemos la imagen de todos los productos que hemos visto en las plazas o en los mercados de tipo informal. No hay ninguna definición de empaque. Una caja de tomate hemos encontrado desde 8 kilos hasta 20 kilos probablemente, un bulto de naranja del Quindió, era de los más grandes que le colocaban el papel y toda la cosa, que va desde 45 Kg a 75 Kg. o menos de 45Kg.. En eso, pues, realmente hay que hacer un trabajo de estandarización de concepto a través del sistema ISO Internacional y que de una vez definamos tamaños de cajas bajo el sistema ISO. No tengamos demasiada imaginación que eso ya está definido y podemos llegar a ser competitivos nacional e internacionalmente. (Foto N° 29, ver página 43) (Foto N° 28, ver página 43). Este es el caso de los guacales, , pues que... por eso mencionaba, la canastilla que ha cumplido una función muy importante, que ha permitido la normalización para operaciones cerradas pero para operaciones abiertas tiene mucha dificultad. Caso de la piña de Santander, una forma de empacar el bulto o la carga de piña, sin ningún tipo de protección. (Foto N° 30, ver página 43). Esta es una caja que se desarrolló en el Caquetá para transporte de hartones. Es desarmable y es muy eficiente, es retornable y permite bajar el camión a zonas lejanas aprovechando el espacio para bajar otras mercancías.. ,. 1 ce. ',. ,^-1. . 0.. Esta, sí en su momento si la hubieran presentando al concurso nacional del empaque, se hubiera ganado el primer premio. Permite protección en las mulas y todo el sistema de dificultad de transporte en nuestra geografía colombiana, y protege totalmente el producto. La post-cosecha incluye también el manejo de la mula y de todo eso. (Foto N° 31, ver página 43). El caso de desarrollo de angarillas para la mula para el manejo de canastillas o cajas en la geografía colombiana es indispensable. Este es un ejemplo del uso de esa caja. (Foto N° 32, ver página No.-43). Esto es la industria pesada americana. -En esta operación ví cargar trenes completos de patillas. Esto era una operación del "SUNKIST" . Cada uno de estos tiene 500 kilos patilla. Los recogen en el campo, los llevan -y tienen tres operarios para hacer eso. Entonces, pues, ahí tienen ustedes dónde está nuestra dificultad de enfrentar el futuro. (Foto N° 32A, ver página 43).. Este es un ejemplo de las peripecias del desarrollo de exportaciones de papaya, caso de Carulla y Cía a Europa, pasando el río Sinú en planchón, a un contenedor de 40 pies. En este caso me parece que es un camión refrigerado de Transpabón, debe decir ahí, pero no se qué dice. Pero finalmente 27. 19.1,11.

(25) este planchón casi se me hunde el contenedor con él y, contextos de manejo de este problema en el caso nacional es muy claro que la estructura nacional nos impide en muchos casos ser competitivos para el caso internacional.. (Foto N° 33A, ver página 43). Ahí está el caso del hartón del Cáquetá. Las cajas viajan hasta el centro de origen de producción incluyendo la canoa. Ahí está regreso en la canoa para Bogotá. Al instalar este cable-guía en una zona de producción de Urabá, llaman ustedes, o de banano, la calidad de exportación que era del 60% subió al 90% sólo por tener elementos adecuados de transporte y es tecnología que tiene un siglo de experieñcia en el país. Esto ya es en Europa en la operación de exportaciones de Carulla. Yo quisiera' en eso hacer un paréntisi para mencionarles pües el problema de la post-cosecha. En el caso colombiano, muchas veces me he preguntado hasta dónde debe ir el proceso de sofistificación de la post-cosecha: Vale la pena recordar que la post-cosecha en Colombia, el tiempo que va desde productor a consumidor final, pues no debe ser normalmente superior a tres o cuatro días dado que, - primero la ciudad de Bogotá está en el centro de país, - lo segundo la distancia de suministro a Bogotá no pasa de un día y - pues no hay recurso tampoco de frío y demás. Hay gente que pre-enfriaba las fresas y hacían 20 mil cosas. Mientras transportaba desde el cultivo de fresas a la compañía se condensaba y tenía problemas de post-cosecha más graves. Porque no había cadenas de frío. Pero en el caso colombiano yo diría que la post-cosecha más racional es la post-cosecha primaria que son cosas sencillas que permitan llegar hasta el consumidor final, evitando problemas básicamente de contaminación por golpe, o por hongos y demás. Ya la parte de frío para llegar a mercados lejanos y un poquito más sofisticados pues la compañía ya ha trabajado, ya tiene siete u ocho paquetes completos para manejar mango, papaya, piña, cítrico; que permitan llegar a mercados internacionales hasta con 30 días y más días de vida útil en algunos casos. Este es un mercado americano donde la homogeneidad del producto es prácticamente total.. CONCEPTOS DE USO DEL PRODUCTO. Caso de la Papaya Hawaiyana que es un producto nuevo en el mercado colombiano. Yo creo que ya debe comercializarse en el país, después de 7 u 8 años de pasar de cero a unas 50 o 60 mil Toneladas de Papaya. En el caso de Carulla hemos estado alrededor de los 1200 ton/año. (Foto N° 36, ver página43). Estas fotografías se hicieron para enseñar a los europeos el consumo de la fruta. Parte del problema de las frutas no sólo es el transporte sino manejar el concepto de punto de consumo. Caso de la papaya en el mundo no se ha desarrollado porque se vende verde y un consumidor europeo o americano, pues no ha probado la fruta tal cual debe ser con buen sabor y aroma. 28.

(26) "La calidad no se logra nunca por accidente, siempre es el resultado de un inteligente esfuerzo." (J. Ruskin). Bueno, yo creo que hasta aquí ha sido la charla de hoy. Espero que haya estado para ustedes un poquito..., digamos, de contrastes muy fuertes la idea era esa. Era mostrarles a ustedes el problema de la competitividad dónde está, el problema de las pérdidas post-cosecha dónde se generan, el problema de las soluciones y enfrentar el futuro del país para ser competitivos generando empresa, generando un poquito más de filosofía a largo plazo que permita corregir y realmente entender que el mundo se mueve y que el mundo tiene tecnologías a la mano suficientes para corregir los problemas, la necesidad de unión, la necesidad de resolver problemas técnicos, la necesidad de realmente enfrentar el mundo del siglo XXI con elementos básicos y de buena profundidad. Mil Gracias.. Jorge Carulla Fornaguera Director Negocio Fruver -,Carulla y Cía. Carrera 68D 21-35 Santafé de Bogotá, Colombia.. 29.

(27) Z. COMPETITIVIDAD ^. DEFINIC ION ETIMOLOGICA. - ---. Palabra derivada de la raíz Latina COMPETERE, que es sinónimo de LUCHAR. 1¿.

(28) 0. COMPETITIVIDAD DEFINICIONES Capacidad de competir (deportes y Economía). Contender dos o más personas entre • sí, aspirando a una misma cosa. (A).

(29) (4. 1. COM-IPTTITIVIDAD ). OTRAS DEFINICIONES. ¿"Es el resultado del uso eficiente de los recursos asignados .a una unidad productiva". ¿"Aptitud de una persona, grupo o empresa que tienen el mismo objetivo en realizarlo lo mejor posible". Desde el punto de vista Económico: ¿"Competitividad es la capacidad estructural de una empresa de generar beneficios, haciendo uso eficiente de los recursos con los que cuenta, con el fin de atraer nuevos clientes":.

(30) COMPETITIVIDAD EN FRUVER MEDIOS PARA SER COMPETITIVO • OPORTUNIDAD (Mercado de Frutas y verduras) • CALIDAD • PRODUCTIVIDAD • EFICIENCIA Cu.

(31) A(.. CA). IIIi. COMPETITIVI,DAD EN FRUVER. ® La Sección de Frutas y Verduras Ciencias Básicas de los Productos Servicio al Cliente Adecuación Acondicionamiento Higiene y Sanidad Cuidado y Manipulación del Producto Programación de Pedidos Recepción y Almacenamiento 4I Comercialización..

(32) COMPETITIVIDAD EN FRUVER. (DEL CLIENTE CNORMAS DE CALIDAD MERCADEO OPERACIONES ASPECTOS TECNICOS.

(33) CA). COMPETITIVIDAD EN FRUVER EL CLIENTE • Hábitos de consumo • Gustos y preferencias • Capacidad económica. ._.. • Segmento del mercado (Entorno).

(34) fl 1,. EN. C FRUVER, NORMAS DE CALIDAD. W Productos W Variedades W Requisitos de calidad W Calibres. HOMOGENEIDAD c). Manual de Normas Fruver Iy. .4.

(35) () co 1. COMPETITIVIDAD EN FRUVER 1. O MERCADEO COMERCIALIZACION. O O. Necesidades "PRODUCTOS" "SERVICIOS" Promociones. O. Publicidad. O Servicio al cliente. __iIg. 1. 0.

(36) COMPETITIVIDAD EN FRUVER C) OPERACIONES. 14. ^ ,dd. 4••. JI '- . (A) lo. (d :' •-/••_'.. .. \•. -•'•. 'i Recepción y Almacenamiento z' Exhibición. -•'\ ':-». -',' '. Programación de Pedidos. :¼ ¡ •.

(37) o. M. 'c •"•. tíç. CO-M-PETITIVIDAD EN FRUVER O ASPECTOS TECNICOS. MANEJO ST-COSECHA. PRODUCTO *Investigación y Desarrollo - Cosecha - Acondicionamiento - Higiene y Sanidad - Cuidado y Manipulación - Empaque - Transporte.

(38) 11 ------. 1. 3. ri. 4. IH LLJ. wi. 6. 7. 8. 10. 11. / 8A. 9. 9041 1* 0 ó - - -. 1'.. 1 13. 14. 15. 18. 19. •1. illei. 17. 41.

(39) -' )Ç .J. 23. 21. 20. Jl 1. 7'., W 27. 26. 24. •J. 29. 28. Ella. LJ 33A. 32A. 32. •-•:-•. •;' -. ] m itr,. 34. 35. 36. 43.

(40) Capítulo 2. EL FUTURO DE LA INDUSTRIA, PROCESADORA DE FRUTAS EN COLOMBIA GERARDO CARDENAS GIRALDO Gerente Administrativo y Financiero, Orense S.A., Colombia. Necesariamente para hablar del futuro en Colombia de la Industria Precesadora de Frutas, tenemos que hablar del pasado y del presente como etapas totalmente diferentes. Es necesario, por que no debemos vislumbrar ni proyectar el futuro sin antes haber analizado, evaluado y asimilado todas aquellas actividades que se han desarrollado no solo en la industria procesadora sino en la misma fruticultura del País.. 1. ANALICEMOS Y ASIMILEMOS EL PASADO. (De 1994 hacia atrás): Desde hace mucho tiempo se escucha que el País por su ubicación tropical, su condición geográfica y topográfica, produce una gran cantidad de frutas que por 45.

(41) sus características de sabor y aroma son muy apetecidas no sólo a nivel nacional sino en el mercado europeo, norteamericano y japonés. Esto es totalmente cierto. Pero desafortunadamente es también cierto que en el pasado han sido innumerables los casos de agricultores, de exportadores y de procesadores que en forma individual o puntual llegaron a una situación de fracaso. Veamos algunas de las razones: 1.1 Las siembras de frutas en el país no han sido respuesta a una concertación entre productores, procesadores, comercilizadores y exportadores. Cada una de estas actividades, en forma individual se ha venido desarrollando en el País con un altísimo grado de riesgo. A excepción de los comercializadores nacionales (quienes compran solo lo que tienen vendido) las otras tres actividades han encontrado en el pasado serias dificultades para salir adelante: 1 .1 .1. Los Agricultores: Indiscutiblemente son los que mayores riesgos han asumido. Son quienes han quedado solos con su inversión en el cultivo cuando se presenta el: rompimiento de la cadena en la etapa -de comercialización de la frúta. Asumen adici6nalmente el riesgo que se tiene con las variables de clima y lluvia. 1.1.2. La Industria Procesadora: Durante los últimos 4 años las acciones de gran parte de las Empresas dueñas de la capacidad instalada en el País han cambiado de propiedad y no justamente porque el negocio fuera atractivo, simplemente porque la situación económica en que se encontraban estad empresas procesadoras no permitían otra salida que la negociación de sus plantas, sus cierres temporales o definitivos. Estudios serios contratados por C.C.I. han determinado que en el país en el año 1994 existió una subutilización del 56% de la capacidad instalada tomando como base 1 turno/día. Sólo aquellas procesadoras que han tenido -- - las frutas como renglón complementario al proceso de verduras han logrado subsistir y otras pocas que a nivel regional pudieron mantener sus mercados de jugos de pulpas, de conservas, de bocadillos y otros derivados. -. Ha sido muy -pobre la participación de la Industria procesadora de frutas - - -. - dentro del contexto agrícola y manufacturero del país. En 1991 el sector generaba 1 .355 empleos repartidos en 35 establecimientos. El valor de la producción bruta alcanzó 37.310 millones de pesos, esto es 0.30% del total de la producción Industrial (Ver cuadro No. 1 . , página 52). 1.1.3 Los exportadores de fruta fresca: a excepción de los exportadores de banano, los demás han pasado en la mayoría de los casos por situaciones de dificultades financieras que han conducido al cierre de sus compañías comercializadoras. Los .. altos costos, del transporte aéreo,. la no homogenización de las calidades de nuestras frutas exóticas ante las exigencias del mercado internacional, la no permanencia de los cultivadores en el proceso productivo y por ende en el mercado - internacional han impedido crear en el exterior un hábito de consumo de nuestras frutas: unos días estamos y otros no. Incumplimos los contratos..

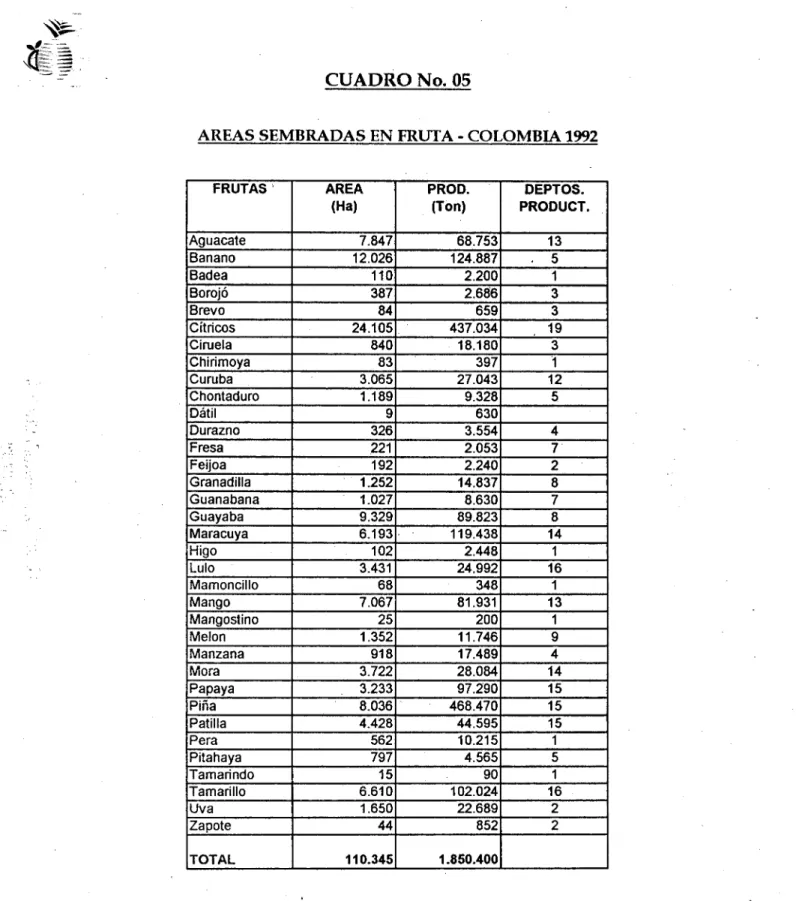

(42) Esta misma situación se presentó con los exportadores de jugos y concentrados. De 9.298 Tn. exportadas en 1991, pasamos a 4.473 Tn. en 1995 (Ver cuadro No. 2., página 53) 1.2. Desconocimiento del mercado interno y externo. Producto de la mala calidad de la información y de la falta de investigación, son evidentes las inconsistencias de las cifras sobre áreas sembradas productividades y producciones de las diferentes frutas en el país. Esto ha ocasionado un desconocimiento real de la situación de la fruticultura. Veamos el caso del maracuyá: Es imperdonable que la industria procesadora del país después de haber manejado en el año 1992 el mercado mundial de los concentrados de maracuya, sólo 3 años después, haya tenido que importar la fruta fresca. Lo mas triste es que dejó el campo libre para que otros países vecinos manejaran el mercado. Fueron muchos los agricultores quebrados y las industrias procesadoras afectadas. Por un lado se sobreestimó la demanda y por otro se incrementó en forma desproporcionada por parte de los agricultures la siembra de la fruta inicialmente contratada por la industria procesadora. 1.3. La fruticultura en Colombia no tiene por qué ser la excepción a la permanente crisis del sector agrícola. La falta de estímulos, la inseguridad en el campo, los permanentes cambios de políticas macroeconómicas, el atraso tecnológico producto del no desarrollo del mismo, la falta de vías de comunicación, han conllevado a que la siembra, la producción y el incremento de las áreas sean insignificantes para . un verdadero desarrollo frutícula del País. Paradojicarnente ha sido mucha la fruta que en el país se ha perdido porque los precios en el mercado no justificaban su cosecha. Fueron muy frecuentes los casos de áreas dedicadas a la fruticultura que de un momento a otro desaparecieron, casos como la pitaya, piña, guanábana entre otros.. (. L). 2. OBSERVEMOS EL PRESENTE (años 1995 y 1996): Con la llegada al sector de las frutas de los 2 Grupos Económicos más importantes del País, se percibe claramente lo que ha sido el desarrollo del consumo de bebidas de frutas envasadas. Las intensas y costosas campañas publicitarias han conducido a un incremento notorio de los consumos de este tipo de bebidas. (Ver cuadro No.3, página 54) Hoy en día la industria procesadora de frutas empieza a encontrar dificultades para conseguir los volúmenes de algunas frutas con los parámetros de calidad para ser procesada, y lo más preocupante para atender solo el mercado nacional. Los precios que la industria procesadora ha tenido que pagar en el presente año respecto a años anteriores han sido desproporcionados. Casos concretos: Mora, mango de jugo, guayaba rosada común, guanábana, maracuya y piña. Ya son menores los casos de pérdida de fruta. Se sigue perdiendo fruta, sólo en aquellas regiones 47. b.

(43) apartadas a las plantas procesadoras o a las plazas de mercadomayoristas. Allí subsisten árboles frutales silvestres que en forma dispersa producen pequeños volúmenes y que por las malas condiciones carreteables no ameritan en forma rentable ser transportados a los centros de consumo o plantas procesadoras.. En la actualidad, las campañas medicinales, naturistas y la especialización que en el país han tenido los grandes supermercados en las principales ciudades, han contribuido a incrementar también en cifras importantes el consumo de fruta fresca. Examinemos reportes oficiales del Ministerio de • Agricultura sobre áreas sembradas en el país. (Ver cuadros No.4 y No.5, páginas 55, 56) Aunque no se posee, la cifra de área sembrada de 1995 se percibe un bajo crecimiento en los 2 ultimos años ,y que si asimilamos este mismo crecimiento para el año 1995, es evidente que el consumo de jugos en el pais es el que se ha encargado de incrementar en los 2 ultimos años los precios de algunas frutas no solo en las plantas procesadoras sino en las plazas de mercado y supermercados. En la actualidad, el volumen de producción de algunas frutas está pordebajo de las necesidades demandadas. Es creciente el volumen de fruta que en vez de ir a la plaza está llegando a las plantas procesadoras ocasionando un incremento bastante importante en los precios.. 3. ANALIZADO Y ASIMILADO EL PASADO Y OBSERVANDO EL PRESENTE, PROYECTEMOS EL FUTURO DE LA INDUSTRIA DÉ FRUTAS EN COLOMBIÁ En varias oportunidades he manifestado que al sector frutícola del País no se le ha presentado una mejor coyuntura que la actual. Es evidente la escasez de algunas frutas. Es real el incremento de los precios de éstas. Es notorio el abandono en que por falta de fruta están quedando las exportaciones de jugos y concentrados; son palpables las altas tasas de crecimiento del consumo de jugos de fruta en el país.' Pero lo que si es aun mas atractivo, es el gran volumen de jugos y concentrados de frutas tropicales que el país podría colocar en los mercados de Europa, Estados Unidos y Japon 3.1. Considero que el futuro más promisorio no puede ser. Veamos las razones más importantes: 3.1.1. Se debe-aprovechar la coyuntura del incremento de los consumos de jugos, nectares.y refrescos de fruta para que incrementando áreas sembradas de -algunas frutas empecemos a crear el hábito de -consumo de algunas de nuestras frutas exóticas en el exterior: (guayaba, guanábana, mora, curuba, - tomate de arbol, lulo, papaya, tamarindo, etc.);.no menciono maracuyá, mango ni-piña porque éstas dejaron de ser exóticas en el exterior,-ya pasaron 48.

(44) a reconocerse como materias primas importantes en los mercados internacionales.. ri. 3.1.2. Las campañas naturistas y medicinales que se vienen desarrollando no sólo a nivel nacional sino mundial sobre el consumo de frutas tanto en fresco como procesadós, le permitirán al País tener acceso a estos mercados: 3.1.3 Son manifiestas las tendencias de algunos mercados internacionales ya mencionados de querer cambiar sus jugos tradicionales (Manzana, uva, durazno, pera, naranja) por sabores diferentes, principalmente por sabores exóticos. 3.1.4. Indiscutiblemente los altos índices de consumo per cápita dejugos, nectares y refrescos en Estados Unidos, Europa y Japon (Ver cuadro No.6 y No.7, página 57 y 58), nos permiten tener ya unos mercados establecidos que podemos iniciar a rasguñar con nuestros sabores exóticos. 3.1.5 Las ventajas Arancelarias del Sistema de Preferencias Generalizadas (S.P.G.) permite que nuestros procesados de frutas puedan llegar al mercado, de la Unión Europea con arancel cero (0) sin cupos ni cuotas de exportación. 3.2 Cómo debemos proyectar ese futuro?: 3.2.1. En forma concertada: Los incrementos de las áreas a sembrar deben responder a unas necesidades de la industria procesadora, del mercado de fruta fresca en el país y a unos programas sólidos de exportación tanto de fruta fresca como procesada. Los agricultores con buenas expectativas responderán positivamente; la industria dejará de jugar a la oferta y demanda de la fruta tanto en el cultivo como en la plaza. La estrecha relación que se debe presentar entre los diferente sectores (Productores, Industrias, Comercializadores, Exportadores) permitirá una estabilidad en la producción, una asistencia técnica investigativa, acabando con la heterogeneidad tecnológica. Esta concertación permitirá unas mejoras continuas en la productividad, creando al mismo tiempo mentalidades empresariales para dejar de lado aquellas costumbres muy arraigadas en nuestro medio de estar buscando ganancias especulativas puntuales en la comercialización de la fruta. (Ver grafico No. 1, página 51). c LU. 3.2.2. En forma inmediata: No somos el único país que goza de las ventajas del trópico. Con la internacionalización de las economías, todos los paises del mundo están haciendo valer sus ventajas competitivas. 3.2.3. Con responsabilidad e inteligencia: Definiendo cuales son las frutas que nos ofrecen mejores oportunidades. Una vez definidas la frutas, seleccionar las regiones que presentan mejores condiciones para su desarrollo y lo más importante las áreas a sembrar. Veamos el caso de Chile con su manzana (Ver cuadro No. 8, página 59). 3.2.4. Con información confiable: Es desconcertante las discrepancias existentes sobre la información de áreas y producciones sobre frutas en el 49.

(45) • país. Se debe trabajar mucho sobre este tema. LiJ. •. 3.2. 5. Abriendonos al mercado mundial Tanto con la fruta en fresco como • procesada. El mercado es bastante grande. 3.2.6. Desarrollando Tecnología: Tanto en el cultivo como en el proceso 3.2.7. Pero indiscutiblemente siendo competitivos: Calidad, empaque, tranporte, servicios y precios, etc..Si no somos competitivos, nuestros productos no podrán llegar al exterior, antes por el contrario nos llegaran dé todas las parteé del mündo. Gerardo Cárdenas Giraldo Gerente Administrativo yFinanciero, Orense S.A., Colombia A A 048, Tulua, Valle, Colombia. •. 1. 50.

(46) GRAFICO No. 01 DESTINO DE LA FRUTA FRESCA EN COLOMBIA. PLAZA DE MERCADO. SUPERMERCADOS. PRODUCTORES. INDUSTRIA. NACIONAL. EXPORTACION. EXPORTADORES FRUTA FRESCA.

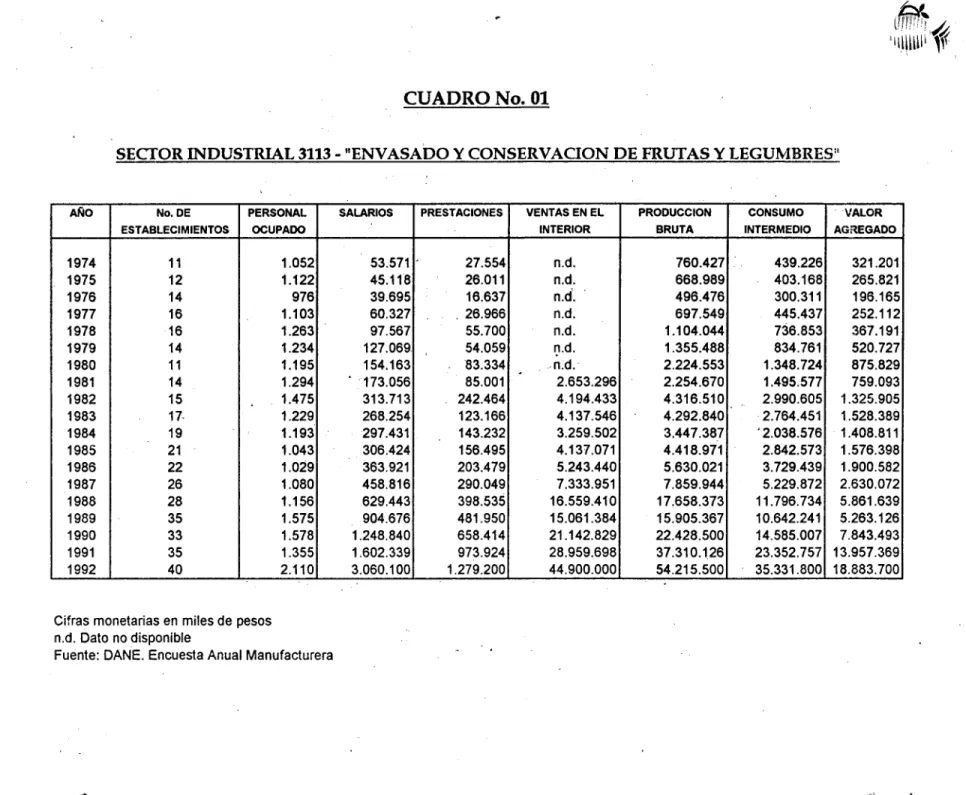

(47) (7'. CUADRO No. 01 SECTOR INDUSTRIAL 3113 - "ENVASADO Y CONSERVACION DE FRUTAS Y LEGUMBRES' AÑO. 1974 1975 1976 1977 1978 1979 1980 1981 1982 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992 1. No. DE PERSONAL ESTABLECIMIENTOS OCUPADO. 11 12 14 16 16 14 11 14 15 17 19 21 22 26 28 35 33 35 40. 1.052 1.122 976 1.103 1.263 1.234 1.195 1.294 1.475 1.229 1.193 1.043 1.029 1.080 1.156 1.575 1.578 1.355 2.110. SALARIOS. 53.571 45.118 39.695 60.327 97.567 127.069 154.163 173.056 313.713 268.254 297.431 306.424 363.921 458.816 629.443 904.676 1.248.840 1.602.339 3.060.1001. PRESTACIONES VENTAS EN EL INTERIOR. 27.554 26.011 18.637 26.966 55.700 54.059 83.334 85.001 242.464 123.166 143.232 156.495 203.479 290.049 398.535 481.950 658.414 973.924 1.2791.2001. n.d. n.d. n.d. n.d. n.d. n.d. n.d. 2.653.296 4.194.433 4.137.546 3.259.502 4.137.071 5.243.440 7.333.951 16.559.410 15.061.384 21.142.829 28.959.698 44.900.0001. PRODUCCION BRUTA. 760.427 668.989 496.476 697.549 1.104.044 1.355.488 2.224.553 2.254.670 4.316.510 4.292.840 3.447.38,7 4.418.971 5.630.021 7.859.944 17.658.373 15.905.367 22.428.500 37.310.126 54.215.5001. CONSUMO VALOR INTERMEDIO AGREGADO. 439.226 321.201 403.168 265.821 300.311 196.165 445.437 252.112 736.853 367.191 834.761 520.727 1.348.724 875.829 1.495.577 759.093 2.990.605 1.325.905 12.764.451 1.528.389 '2.038.576 1.408.611 2.842.573 1.576.398 3.729.439 1.900.582 5.229.872 2.630.072 11.796.734 5.861.639 10.642.241 5.263.126 14.585.007 7.843.493 23.352.757 13.957.369 35.331.8001 18.883.700. Cifras monetarias en miles de pesos n.d. Dato no disponible Fuente: DANE. Encuesta Anual Manufacturera. ,1.

(48) 1. 7. -.. CUADRO No. 02. EXPORTACIONES COLOMBIANAS DE JUGOS Y CONCENTRADOS (Tn). POSICION ARANCERALIA 2009801930/1200 2009801910/1400 0811-2008-2009. DESCRIPCION JUGO DE MARACUYA JUGO DE MANGO OTROS JUGOS. 1991. 11992. 1995. 7.461 1.053 784 9.298. 8.726 465 685 9.876. 978 2.395 1.100. 44*. * Si tomamos una conversion para el maracuya de 1011 y un rendimiento de 30 tn/ha de fruta y para los otros jugos una conversion de 411 y un rendimiento nacional de fruta 17.5 tn/ha, éstas 4.473 tn equivaldrián a 1124 has cosechadas en el año 1995. e). *1' /.

(49) III. CUADRO No. 03. VOLUMEN ANUAL DE PRODUCCION DE JUGOS DE FRUTA (MILES DE HECTOLITROS). 9W 8W 7W 600 5W 4W. 300 2W 100. o. Fuente: DANE. Encuesta Anual Manufacturera - Estimaciones Vicepresidencia de Asuntos Económicos BAVARIA S.A.. -.

Figure

+7

Documento similar