Contabilización y finanzas en la finca palmera :módulo de cultivo

84

0

0

Texto completo

(2) Contabilización y finanzas en. la finca palmera. Martha Patricia RuQda Quijano. l'. ~~. 1::.": li'rtedepalma. ·-=-==.

(3) l.a concabilidod es una herrumienca impl)(tanre paro la odministtaciór~ de Jo. palmel'tl, que requl~re conocimientos sobre los documentos utili:wdos poro lo recolección de información, el Lipo de cuentos y su o(ec:tación, los diferentes estados (Inane/eros, su presentación e interpretación, la estructura de costos y la elaboración de presupuestos. (irtL<J. Los procedimientos contables reo/izados a cabalidod generan información confiable que facilito la e(lciencia en la utilización de los recursos económicos de Jo empresa, el desarrollo de políticos y planes y lo implementación de correctivos. Este texto recoge y describe en (arma detallado los procedimientos técnicos aplicados en la contabilidad de la finca palmero, con lo que ~e aspira o que e! Técnico Pro(es/onol tenga lo oporwnidad de ilustrarse en los temas administrativas de uno plantación, y de aplicarlos en la cotidianidad de su desempeño empresarial..

(4) ,----------------------- ---. - -. Rueda Quijaoo, Martha Patrida 1C•ncol>iliwclón. - -. p. f1nonzos en lo. Convcnfo deAsoctaciOn ~ncn: ~epalma.UNIMlNUTO, UNAO Un1mu·iño. f'()CQ. palmero. y otso$, 2010~. b2 PP. ISBN 978-958·9616-%2.) CDO 6S7 BRGI1 , ConubJJu.bd 1 E~c;..ados. flll~flcJe-ros ), Pre!upu~&tos. .. C:or1nanc•ado por Fedepalm~·fondo de Fomenco Palmer-,. i'u:.l:c.n<.ión ;:Id Cc>r."~'li~ ele Jo.scc:.¡•<JÓh ~u~~··i:() cno:rl} \A~·c~cr~c.icn Nc.dot•:<~l Ce Cl•lt i•..a:Jcrc~ ce P~f•n" c.e Ac~•ce, ft'tlep!llma, 1,1 Co:· pcrac•ór. ur..ve•1M~n). l'f·n~CG (/(~ Oi:J;,,{.I,\J/Mfl'>iV70. \ l Vnno<!l~~i:Jc.a. N i! t~on::~~ a.b,cfca V a Oi<.tr.nd a, I)Nl•,IJ, Ia t}ph•e:-!idi1c1 de Nar•ilo. F•.'ndc'..,,lc.hes. Ce•d~·~~p:u.. S':NA.Re~IO!'Ill S:!.nn.f)de•· v o~ro$, p::~n. d f<::r~M~cfmicuru .:e 1~ C r-:Jer.a -*1Accik• M P.J':rr'd ~.." A!:; p.r.l '"..t~k-' Z.Vhl\.c; ~alrr..c(~" <lei j;':l tS. ie<Jcp,dm•: Jen~ Hc~3 O:!.hlflg~or;., f're~. cierne E1cc,u;rvo Ál\':u•o Córrpo (;¡ha.I, UirecLOr d~ fxt('~o!>iÓn de ~ed:.pah,,:. y GeN!n~e dd C~r.'l\:o1b Q.e Aso:t."l-~/ón f>..vJ~~m:., :.J'V.1.,.J•' !..o'70 UNA,¿) f :>Cr::>~ Clau~h~ l'"'ouF.oz Roc.h~. j('r.~ d€ Con;: u::ro:a~roo~es y rcs~or.sablc <;P. ~u ~ll( acionc s. Contabilíución y finanus en la linea palmera ISBN 978·958.8616·22-l UNIHINUTO - Cot•porad6n Un•vcrsttar•a t'1mu\.O d~ 01o.s. Lí•oa noo•onal grocUic>; 01 8000 936670 Lineas de aren<IÓn en !!Qgoci; 5!'3 3004 r 29l. ~~20,. e)(tensiOn 686-4. c.. Mi"í'St(!o,.io de Ag,.icultu,.a. y Oc1<'~f't>o1lo Rural: Cc1.,i.,; íMJt>~o. eur;,' T~:..,~a ~e 1;, Ca<.~flllj\ c-e F'<tl•t-a. Olc.:W'no-U!.,Ate i::es 1 ::;1':\!.l.S. '*". UNIMINUT'O: Le~ ;li<.IM. '-6pt-l: H~w~6n. Rt>:cto.r GL·~",fl tll Ml~ck·n C:o.s dllo To"re!., Di ··~uora Ger.eral bt.tnt.LC ~e E:::lt.~a<!l:>n \llrcual )" •• C•su.nd ·• ~le.\·.:;:. Lt•T~ t:duarc:o S~n.:!tc 1, A, C>;r-.:<;o:- de C•encias Ag•-opecu(tfo:l!. C:el fi,EI-'í">). ~u~.,: 320 3131732 htq>.lvu·tual.~>nirninuco.edu Corréo elec:;uónico: i'dffiiSIOneS:IWd@ufllmi nuto.-edu. UNAD - Untver&ldad Nac:;ronal Ab1el'ta y~ Oistan.;1a lmea n<'elonat gruur(~; O1 8000 l t S-223. Calle 14 S<1rNo. 14-2). Bogcc;í D. C Teléfono de. :~.cen<;iOn. en 8ogotá. 344 3770.. •><cosiooes 334. 33S. J67 y )71 Celular: l l l 305 1O11 Wt-ttW unad,edu,co. Corréo eJec:tróntco: ea,gncolas@unad.é.du,co. UNAO~. Jair.tt:' Albertc LP.-:\1AfJtl3clor, ~e<:tOI ' Pr iSl.."Ha R,•y '.'zil.:,.u-;:.f..Dt.:~m ~ :~ ~u}-:.l:j ~e CJt>J>CÍ.3$Agl' •CCI· las. P<.•,n rii.I'IO! y :lel liediQAmbk r,:e Za;,¡, ~..il ;an~ ~:~.ngel "ocl l'igu ~a1 C:oo:dinad~r'il. Nac·Qnol d~ la Ali~o.u. Ma..ra. UNAV.I ~ft•11m.l. Universi4ad de Nariño Vircual Teléfono en Po«<>: (2) 722 6774 C:elul•'; ll S 6701196 w...,.....,.udtnar,edu.co/virtual Correo &!earónh:o: ovirwi\l@u<leoat~cáu.co. U'-ivcrs•~d' de N.,riño; Edrr.ur.d<.• Col't<lche Lópct, R~t:to: G41'm.io.Afteasz, M P.nese~. VkerrccLOI' Admlfrl;o;.r3ci'iO. l!.ogoú. D.. c~(~OS Ar((I:O Se~~··c:;ol"r: Gott\."t,¡. ?~$..:11'" ~e 1.1 F~'.llt.:d .1eA(.r?fK,)•. f'rlm(!ra ed1<.iÓi'l. 11"113. A!;esOI't~. del Convenio: Oa...uf Cu~P.ar GM>~ez, Pc<if<l N el (r':lnco y Edl"oa L•lia.-.:. Pera!u. Baqu~·l'o Coordin~dor Op~raclvoAudém.c:o del C(lrwení~deAsoda• <:lón: Jaim~ Ci~.tlír.o (;:llío A$iUent<: Adminlul"acivot del Connnt o cf<: Asodot<:ión: Y!lrr..il Qthnu.na G!>nzale: ft~visíón <.ecnín: Con•istófr :ler Co•r.r~e rccn•co Opcracrw Asesori'<'l p,ed'il!;Ó2Íu: N;~l'l:\ del Pll:>.r Her:.ta•,dez H::>reoo Corrc<:<.i4n de estilo: M~fcela Grr:.ld:> s~~~~~~er Oiseñ<> d6; por(;\ds: Ca ox: h:-~a Pe !oro ?t!lo.:r. i't<J'¿t"\"'~s~~ Sc:Kkt Diagram~dón: A<:.e - At1ah R e:~ Cf)mo.~n•ea~ lon Er.,p :-e~:wflt Llo:.. Ff)tognr.li~s : A<Jcor (:.. ;,'lelw$ ~ue ~t·~g¡t:. oL~v rtombn· •> B:..u~isu.. re~"(':~ncrl:. Coordilt"'<:ión ~<ficorial : Pam Cia 3~z:i Állgf'~. c.. nov~embrc oe 1011. ~Reservado~ codo~ los dere<:hos. a~ CGI\ven'o d~ Aso-. <:ración e:hue. Fedepalma., t.IN~MINIJTO, lJNAO. Uruver·. <idad <ie Nariño. F<.m<kwrlche~ Corde'l:ra¡m. sENA· R.cgion3\ Sanr:an4~r. y o'll'o'S, para. el (o~f~C1nl!el'\to de la. Cade:l'\a de A<:eice de Palma en las prindpale1 tonas ~\meras. de1 país., Por tamo, los 1liados firmantes. def Conv~nlo de AsQ.ciacEÓn pued~n dar a e-ste milttrtat 13. urili:zaciÓJ) qU'C' d~eetl p~ra fines. educac1vos. titando la ruente CQrrí!':Sp<)l'\dlent~..

(5) 1 1. •. >- TABLA DE CONTENIDO IND/Cf DE fiGUW ..........•..~ ...........................~·-··--·-·----·-.......................................................1. ÍNDICE DE TABLAS ...~----··---~--·-----··---·---·--·----------·····----·---------· .....................................................8 INTRODUCCIÓN ......................................................................................................................................9 ú\P(TULO 1: TIPOS Df CUENTAS Y SU AffCTACIÓH .......... _ ...........,_......- ................,,.___,,.. // La emprela ......................................................................................................................................... 11 Cla$ilicación de las sociedades .......................................................................................................... 11 De acuerdo con su naturaleza jurídica ..................................................................................... 11 De acuerdo con su objetivo o finalidad ................................................................................... 11 De aruerdo con el número de propietarios ......................................... _ ,, __ .............---' 1 De acuerdo con la procedentia de su capital ......................................................................... 1J De acuerdo con su actividad ..................................................................................................... 11 De acu~rdo con .l!l /amaño ...................................................................................................... 12 u contabilidad ................................................................................................................................... 11 Importancia de la contabilidad ................................,_ ................................. - ................-.11 Objeóvo¡ de la cont.lhi6d;;d ...................................................................................................... \1 Clases de comabilídad ................................................................................................................ 12 Características de la inlormación ton!able ..............................................................................,)] Cómo se lleva fa contabilidad de una empl'l!ra pa!nrera ........................................................ 13 Los doaJmentos sopone de la toocabaidad .................................................................... - ..... 15 La ecuación pa trimoníal ....................................................................................................................2 4 Cambios en la taJación patrimonial .........................................................................................15 l;u cuentll .........................................................................................................................................25 Cuenca T ..............................,......................................................................................................25 Gasificación, nom~datura y mo-1imitnto de las ruencas ...........................- .........................16 Concepto y naturaleza de las cuentas .....................................................................................18 Afett3ción 11! las dí/erentu dases de cuentas ......................................................................... 28 CAPÍTULO 2: LOS ESTADOS fiNANCIEROS ..........................................................................................41 El estldo de resultados ............................... _.............. , ... ______,_............. - ........._,, ............41 El balance general .............................................................................................................................41.

(6) Tabla de contenido. CAPiTULO l: LA COIIIABlU[I,\0 DE COSlO~ ............................................,.........................................45 ff (OStO .....·~···•··········• ..............., _ _., .........................,,....,•.•.~....... ..............................................,..............45 lm~ortancia de la (Onbbilidad de costos y de un si1tema de costeo .................................45. Elementos del CO$Io ..................................................................... ~-·--···"~..............................45 ((asíñcaci6n de li>i to11os .................................................................................................--46 El co~teo J><lf acti~idade1 ..................................................................................................................47 Actividades .............................................................................................................__ ................47 Án.as dt respDnsabilidad ................................- ........... ~ ..-··-·--.............................................47 CAriTULO 4: PftfllJP!JESTOI ......................................-.................................................... ......._..51 lmpot!ancia de los pmupues!Qs ..............................................................~.. ~·-· ....-......................53 Oasificatión d~ los pre111puestos .................................................,........................................~..........53 De awerdo con 1n1 ajustts .....................................................................................................53 De atuerdo ton el periodo prei1Jpuestado ..............................................................................S4 De 3tuudv wn ~u1 componente~ .................................................,...........................................54 l>e awen!c t4ln el tipo dr apillll de la empresa ..................................................................H [laboración d~ las (lfeS"puestos ............................................-._....................................................54 Ejemplo de elaboracidn de un presupt~esro para la empns• p.almm ....~ .........- ............,.54 GtO~APJO. •.- ..............................................- ......- ..- .............- ..................- .- ..............~...........5-9. UffM"OM BIBLIOGI\ÁFIOO ...........................................................................................................6/.

(7) >INDICE OE FIGURAS figur.~. r.. figura figura figura figura figura fi2ura. 2. 3. 4. S. 6.. 7. figura 8. figura 9. figura 10.. figura 11. figura 12. figura figura figura Figura figura figura Figura figura. 13.. 14. 1S. 16. 17. 18. 19. 20.. fig~m 21.. figura 22.. fo rmaro de comprobant~ de ingmo o re ribo de caja ............................................. !5 Formato de consignación banc~a .............................................................................. 16 Formato de retiro dt cuenta de ahorros ................................................................... 17 Formato de ractura de venta .......................................................................................18 Documento equivalente a la factura .............................,............................................. 19 Formato de ti~le de computador ............................................................................20 formato de comprobante de egreso ...........................................................................21 Formato de lttra de cambio ........................ ~.........._,,.._ .. _.,., .. ___..22 formato de pagare .......................................................................................................12 formato de recibo de e~ a menor .............................................................................. 21 Formato de reemlwha de Glja menM ........................................................................24 Represenración gráfica de una cuenta T.....................................................................25 Gráfico representativo de la dasificación de las cuentas ..........................................11 Representación de la afectación de las cuentas de naturaleza debito .....................18 Repruentación de la afecación de las cuenru de naturaleza crédito ....................28 Semilla de ,Wrm 6t auitt ........................ ~-·------ ..........,.... _46 fr¡b~ldora realizando la labor de <ontrol de malua en un previvero ................. 4~ Palín ............................................................................................................................. 46 Fertilizante .....................................................................................................................S1 Trabajador realizando poda ..........................................................................................51 Transporte SfCUndari~ de rrut() ....................................................................................51 Gráfica de resultados del Lote S, enero de 1009, ~mpresa Risapalma S.A. .............52.

(8) --~. Índice de tablas. .-. ... --. >INDICE DE TABLAS. j 1. T;Wia l. Tabla 2. Tabla J. Tabla t Tabla S. Tabla 6. bbla 7. Tabla 8. Tabla 9. Tabla 10. Tabla 11. Tabla 12. Tabla /). Tabla 14. Tabla 1S. Tabla !6. Tabla 11. Tabla 18. Tabla 19. bbl.a 20. Tabla 21. Tabla 22. Tabla 23. Tabla 24. Tabla 25. Tabla 26. bbla 21. Tabla 28.. Contabilíz¡¡ción venia de acciones (primm patte} .......................................~ .......... 14 Contlbilización venta de acciones (segunda parle) ..................................................... !4 Asiento final contabilización venta de acciones ........................................................... 14 Contabilización venta de fruto de palma (primera parte) ......................................... 14 Contabilización venta de fruto de palma (segunda parte) ......................................... 14 Conub~ización venta de fruto de palma (terara par~J ...- .............................._/4 Asiento final vema de fruto de palma de aceite ........................................................14 b.s grnpos del activo y su afectación .........................................................................29 los grupos del pasivo y su aletración .........................................................................3 1 los grupos del patrimonio y su afectación .................................................................ll los grupos de tn~resos operacionales y su afectación ...............................................33 los grupos de ingresos no operacionales y su afettación ........................................J3 Los gru~os de gaitos )' su aleaación ..........................................................................34 los grupos de costos y su afectación .........................................................................J4 Balan e~ de pru@ba .........................................................................................................4O Estructura del tstado de resultados ............................................................................. 42 Estado de resultado~ empresa Ri~apalma S.A. .............................................- .............42 Estructura del balance general ...................- - -.....................................................41 Balance general de la empma Risapa!ma S.A. ................................................._ .......44 Oasifitarión de cr.ntros rlt rllllo.s de Risapalma U ...................................................48 formato de cartilla de urenlas de labor~¡ de producción .........................................48 Resultados econlimicos dellore S, enero de 2009, empresa Risapalma S.A. ............S2 Presupuesto de producción Risapalma S.A. (enero a junio de 1010) ........................SS Presup~esto de ventas Risapalma tA. (enero a junio de 2010) ............................... SS Pres~ueslo de /a/Krres llilllflalm~ U. {enero a junia dt 2DIOJ .............................. S6 Presupuesto de cos1os Rí¡apalma S.A. (enero a junio de 2010) ................................51 Presupu6tO de adminiuración Ri~apalma S.A. (e11ero a junio de 2010) ..................58 Presupuesro general Risapalma S.A. (enero a junio de 101 O) .............................,..... 58.

(9) a contabilidad permite tener una visión global de la empresa palmera, aporta información actualizada que ayuda a controlar el negocio y sus resultados, a realizar proyecciones del mismo y a tomar los correctivos del caso, cuando los resultados se desvfan de lo que se había planificado; aporta a los administradores el conocimiento necesario sobre los recursos de los que dis· ponen y cómo hacer uso de ellos de la forma mas provechosa posible, para obtener unos beneficios.. L. El presente texto relata los procesos para identificar, medir, registrar y clasificar la información contable a partir de un hecho económico, hasta la elaboración y presentación de un estado financiero; describe también los diferentes tipos de costos que existen en las empresas y la manera de aplicarlos dentro de la empresa palmefa, asf como las clases de presupuestos, su elaboración y aplicación. El contenido se desarrolla en cuatro partes: el Capitulo 1 se refiere a los tipos de cuentas y su afectación, haciendo una presentación general de las empresas y la contabilidad, resaltando la importancia y los objetivos de la misma, asf como la forma de llevar la información <:ontable, los soportes necesarios en cada tran· sacción y, por último, la clasificación de las cuentas y la forma de afectación de cada una de ellas. El Capitulo 2 des<:ribe los dos estados financieros más utilizados (estado de re· soltados y balance general), su utilidad y estructura básica, y la manera de ela· borarlos. El Capítulo 3 trata de los costos en una empresa palmera,presenta una visiónge· neral de los mismos en lo que se refiere a concepto, importancia, elementos del costo, clasificación de los costos, el costeo por ¡¡¡;tividades y su utiliz<Kión dentro de la empresa palmera para establecer costeo por centros de costos (lotes), de manera que aporten informadón a las áreas contable, administrativa y técnica al mismo tiempo. Por último, el Capítulo 4 permite conocer el concepto de presupuestos, su im· portancia, clasificación y la manera de elaborar un presupuesto en la empresa palmera, de modo que permita tomar decisiones de tipo administrativo, finan· ciero y técnico de forma oportuna y eficaz..

(10) Introducdón. Acompaí-¡a <JI te.xto técnico una guía de estudio y evaluación para el estudiante, con la cual se pretende que e! pueda verifica/ su proceso de aprendizaje y afian-. zar \os conocimientos adquiridos, Este texto va dirigido a los estudiantes de Tecnología en Gestión de Plantaciones de Palma dt> Aceite; a partir de su lectura y del desarrollo de la Gwá del estudiante estarán ef1 capacidad de realizar las siguientes actividades: (l) Describir las diferentes clases. grupos y cuencas utilizadas en Colombia. (2.) Oasificar las cuentas de acuerdo con los grupos y da ses establecidos por el Plan único de Cuentas [PUO del reglamento gener~l qe la ~ontabilid~d en Colon1bla, (3) ~l5trar los hechos económicos de acuerdo con las dinámicas de créditos y débitos de cada una de las cuentas. (4) Elaborar estados financieros básicos. (S) Interpretar los estados financieros de /alinea. (6) Oifertmciar los 1ípos de costeo. (7) Determinar la estructura de costos de la finca. (Bl fstable<er los costos de producción de !a ñnca palmera. (9) Determinar la e~tructura del presupuesro de la linea. (10) llealizar p!ewpuesto financiero para la finca palmera,.

(11) Hace urn:1 presentación geneR11 de las empresas y la com:abilidad, resaltando la lmporúlncia y los objetivos de lo misma, así como la formo de 1~'(/{" lo in(ormadó11 Cf)f]tob/e, Jos soportes neasoriDs en cada uonsacd6n y, por último, lo dasificoci6n de las asentas y lo formo de afectoción de coda uno de ellas.. >La empresa La empresa es toda eaividad económica organi-. zada para la fabricación, distribución, comercialización, administración, circulación de bienes y prestación de servicios.. coleaiva, sociedad anónima, sociedad fimitada, socle<iad en comandita. Sus ganancias son llamadas utilidades y son distribuidas a sus propietarios en dinero.. Las sociedades se clasifican de acuerdo con su naturaleza¡uridica, su objetivo o finalidad, el número de sus propietarios. ta procedenciil de su capital, su actividad y su magnitud_. Empte!ias sin ánimo de lucro. Son formas asociativas en las que no se persiguen utUidades o bene· ficíos individuales, pues las utilidades son reinvertidas efl su objeto social. Ejemplo: cooperativas, asociaciones. fundaciones, fondo de empleados, fondos mutualistas. Sus ganancias son llamadas excedentes y son distribuidas a sus asodados en servl<:ios.. De acuerdo con su haturalez.a jurídica. De aaJenlo con el número de propietarios. Soáodades de hecho. Son las que no cumplen con los requisitos legales.. Empre;a s individuales. Están constituidas por un solo propietario (empresas unipersonales).. Socledi!ldes inegu.lan!s. Son las que cumplen. Empresas por 11so<i11CI6n. Están constituidas por varios socios (sociedades).. >C/(JSÍiicación de las sociedades. con algunos requisitos legales. Soded;rct.s de dBecho. Son las que cumplen con rodos los requisitos legales.. De acuerdo con su obJetivo o finalidad. Emp1!sas privadas o pankulan!s. Su capital está conformado con aportes de los particulares.. Empresas con 6nlmo de luao. Su ti nal idad es obtener utilidades para distribuirlas entre sus socios o para a u mentar Sil riqueza. Ejemplo: sociedad. Empl'e$as públiClls del sector oficial. Son aquellas cuyo ca pita 1social se conforma con aportes del Estado..

(12) Tipos de cuenlá.S' y su afectadón. Emp"'sas de eco"omía mixta. Su capital se for· ma taoro por apenes de particulares como con aportes del Estado.. luar e informar en forma ordenada, sistematica y cronológica !liS operadones de una empr~ en forma clara, complera y fidedigna, de-acuerdo con !os principios contables. vi¡¡ernes.. Oe acuer'do con su actividad. lmportantiil de la contabilidad Empresas productoras o m;)nufactureras. Se dedlc~n a la transform~clón de materia prima o productos semielaborados en productos termina· dos (fábricas).. Empresas dlst"buídoras. Se dedican a la compra y venta de pro<tvctos terminadoj (comercia· llzadoras).. La contabilidad es una herramienta no solo para los dueños del ne<¡¡ocío, sino también para el fst<J· do, los acreedores y los trab~jadores, ya q<Je dice cómo se encuentra y puede ptoyecrarse la e-mpresa haci<l el fururo, permHlendo de esta manera mirnmizar Jos riesgos financieros.. Objetivos d21a contabilidad Emp1esas lie senidos. Se dedican a satisfacer la demanda di! las 11ecesidades de la comunid<~d (transportadoras, entidades financieras, aseguradoras). E'mptes<tos minllras. Se dedican a extraer y eleplo· tar los productos dels~.rbsuelo.. Empr"SliS a9ropec:uarias. Se dedican a la explotación del suelo para obtener recursos agrícolas y ganaderos.. De acuerdo <an su tamaño Grandes empresas. Trenen gral'lde$ inversiones. de capi!.!l. una Infraestructura técni<;a y te.::noló-. gica sólida, yungran número de emple11dos (111UI· tlnacionales). Medianas etnpresas. iienen medianas inversiones de <:a pi l.! l. infraestructura té<:níc¡¡ y tecnológica y un buen número de empleados. Peq~tehas. empn!.sas.. Tienen poca inversión de capital y por \o regular carecen de tecnología; cuentan con uo bajo número de oabajadoru.. M()strar los reeursos y las obligaciones a cor1o y largo plazo, reflejados en el patrimonio de la empresa en un periodo de tiempo. Conocer f.os resu/rados obll'nidos dur.;mte un período de tiempo determinado. Producir estados financieros históricos y futu· ros. Ejemplo: bal;,nce general. Apoyar a la gerenci11 en la toma de detisiones para ia planl!ación, organitadón y dirección d~ los negodos del¡¡ organitación. facilitar la información como herr<~mier!Ut para la rama de decisiones en as"mos de inversión y fuentes ele linancladón. Permitir evaluar la gestión de los adminimadores. Ejercer control sobre las operaciones de la empresa, estableciendo cuales son rentables y por qu~. y cuáles no lo son y por qué. Servir como base para manejar po/ideas de impuestos, contraC<Kión de personal, precio.s de compra}' vellta, distribución de utilidodes. Ayudar a la conformac:.i6n de la Información estadlstica nacional.. CliiSes d! contabilida4 C~ntabifíd;¡c:f pri~tada.. >Lo contobílldod La contabilidad es una ~nciael(aCta <¡!le permlle id>!ntlñear. medir, clasifialr. regisrrar. an;,IIZ<lr, eva-. ts la relacionada con. ias empresas p<JrCiculares. Se divide en conr~ bilidlld comercial, comabilidad de costos, conrabiJiclad bancaria, Co!ltabilldad cooperativa, contabilidad de hoteles y restaurantes, contabi-.

(13) lldad agropecuaria y minera, y contabilidad de servicios. Conrabilidod comen:iol: Para empresas dedicadas a la compra yvenl~; por ejemplo, comercializadoras de calzado, de prendas de vestir. Conrabi/idad de costos: Para empresas dedkadas a la producción; por ejemplo, empresas del sector de la palma de aceite desde la producción de fruto de palma hasta los productos linaJe~, tales como jabone;, gra~. biodlésel. Contabilidad bancaria: Para entidades financieras; por ejemplo, bancos, cooperativas financieras. Contabtndad coo~raliva: flara empre<..as del sec· tor solidario; por ejemplo, cooperativas de trabajo asodado, cooperativas multiacrivas. Comabi!idod de hoteles y re~t0ll7ontes: Para e~ sas turísticas y de ~limen los. Conrabilidod agropecuaria y minero: Para empre· sas del sector del agro y de explotación de minas. Contabilidad de servicios: Para empresas de servicios tales como transportadoras. seguros, clínicas.. Contabilidad ofidal. Es la encargada de registrar todas las operaciones de las entidades del Estado.. las empresas productoras de fruto de palma de aceite con ánimo de lucm ~eM<:e-n al áfea agropecuaria y son productoras; por tanto, su contabilidad tiene caracterfsticas de la cont~bili· dad de costos y de la agropecuaria y m1nera. Si la empresa palmera es sin animo de lucro (en el caso de cooperativas productivas o asociaciones de productores), su conlabilidacl se adaptará ade· más a la contabilidad coopera Uva.. Características de la infonnaci6n contable Para que la información contable cumpla con sus cb¡etiVO'l deMto de !a e~ ~fa,~be ser. ( 1) clara y fácil de entender; (2) confiable y oportu-. na; (3) representante fiel de lo~ hechos económicos; y (4) preparada wbre bases uniformes.. Cómo se lleva la (Ontabilidad de _.na empresa palmera la comabi~dad l:lebe regis\fat IooM 1M OP'=f&<:iones comerciales que se desarrollan dentro de la empresa, esto es, las que involucran movimiento de dinero; por ejemplo, Ja venta de fruto de palma o la compra de herramientas. Estas operaciones se registran en los asientos contables, tomando como base los documentos sopone, entre otros. las facturas de vemas,los comprobantes de egreso, las notas de contabilidad.. Asiento contable. Es el registro que se real ita de las operaciones conlercíales, de acuerdo con los documentos soporte, y que luego se lleva a los líbtt» ~ contabilidad. Para registrar los asientos contables se utiliza el principio de la partida doble. Para elaborar estados financieros se utiliza la ecuación patrimonial.. u panlda doble. Establece que cada vez que se registra una operación mercantil habrcl una cuenta que se debita y otra cuenta que se acredita, de lonna que exlsta un equilibrio entre la parttda dé· bito y la partida crédito; es decir, que el to~l del •oebe" de una cuenta siempre será igual al total dei•Haber" de la otra {ver Cuenta T). At contabilizar se presentan dos tipos de asientos canta bies: los sim pies y los compuestos. Asienros simples: Son aquellos en los que se afectan dos cuentas, una con movimiento débito y otra con movimiento crédito. Ejemplo· el señor Juan Vargas compra acciones de la empresa Risapalma S. A., por la suma de un millón de pesos ($1'000.000) en efectivo. Para realizar la prime~a parte del asiemo contable, se analiza dónde entrará el dinero. ~ste es recibido en efectivo; por tanto, deberá ir a la caja de la empresa, y la contabaizaciónquedará como se ve en la Tabla 1:. 13.

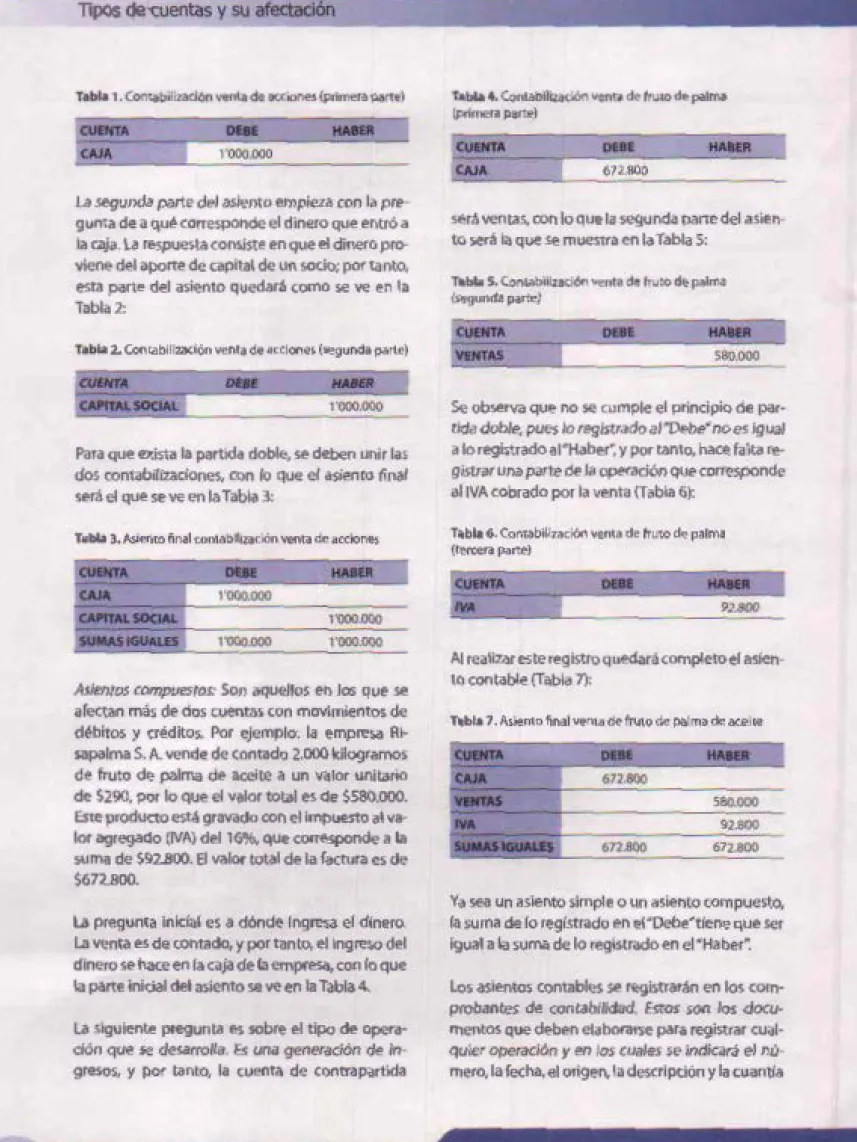

(14) Tipos. ~'-o.Jentas y su afectación. Tabla 1. Contab~izad6n wm.o de !ICC.one> (primera !loalte). '-bla 4. Contabfiizadón venra d~ fruto d~ paiiN (primera pa~l. CUENTA. .CAJA. •. - -j. la segund<l parte del asil.'nto empieza con la prPg urna de a qué corresponde el dinero que 1.'1\tró a la a~ja. !.a rl"!spuesta consiste en que el dinero provienl"! del aporte de capital de un sociQ; por tanto,. será ven ras. con lo que la segunda parte del asie 1\to será la que se muestra en la Tabla 5:. esta parte del asiento quedará como se ve en la Tabla2:. (segunda parte). Tllblll 5. C:ontabillzad6n ~enla de fruto d~ palma. ' HABER. DEBE Tabla 2. Conr.abillzactón venta d.e accione~ (segunda parte). 1"000.000. CAPITAL SOCIAL,. Para que e?tista la partida doble, se deben unir las dos contabíUzaciones, oon lo que el asiento tinal sera el que se ve en la Tabla 3: Tabla l. Asiet\to ñnal wntablltzaclón wnta de at:<:lones. t::rA. Dl8E. -. 1'000.000. rCAPITAL SOCIAL. ! SUMASIGU~j. HABER. 1'000.000. .sáo.poo :· Se observa que no se cumple el principio de partida doble, pues loregistradoal"DWe"noes Jgual a lo registrado ai•Haber~ y por tanto, ha~ falta registrM una parte de la operaciÓil que corresponde aiiVA cobrado por la venta (Tabla 6): T~bla 6. Contabilización'""'" de lruto de palma (tercera parte). !CUENTA. 1"000-000 1'000.000. Alienros comp!leSros: Son aquellos el) las que se afectan más de dos cuentas con moVImientos de débitos y créditos. Por ejemplo. la empresa Rlsapalma S. A. vende de c:ontado 2.000 kilogramos de fruto de palma de aceite a un Vl!lor uní taño de $290, por lo que el valor total es de $580.000. Este produ<:to está gravado con el impuesto al valor agregado (IVA) del lG'll>. que ~nde a la suma de $92.800. El valor total de la f~ura es de. Al realizar este registro quedará completo el asiento coo table (T21bla 7): Tllbla 7. Asiento ~nal venta de frlno de Plllma de aceite. DUE 672.800. 672.800. -. HA8ER 5&>.000 672.800. $672.800.. la pregunta inicial es a dónde lngl"e$él el dinero. l.a venta es de coma do, y por tanto, ellng reso del dinero se hace en la caja de la emPfl.'S'I, con lo que la parte inióal del asiento se ve en la Tabla 4.. Ya sea un aslel\to simple o ltn asiento compuesto, la suma de lo registrado en el"'Debe'tieneque ser igual a la soma de lo registrado en ei"Haber".. Los asientos contables se r~istrarán en los corn-. protrantes de contabilidad. Estos son los docul.a slgu iente pregun13 es sobre el tipo de operación que se desarrolla. Es una -geneti!óón de ingresos, y por t;, nto, la cuenta de coon-a partida. merotos que deben ela bora~e para registrar cualquier operación y en los cuales se Indicará el número, la fecha, el origen. la descripción y la cuanb'a.

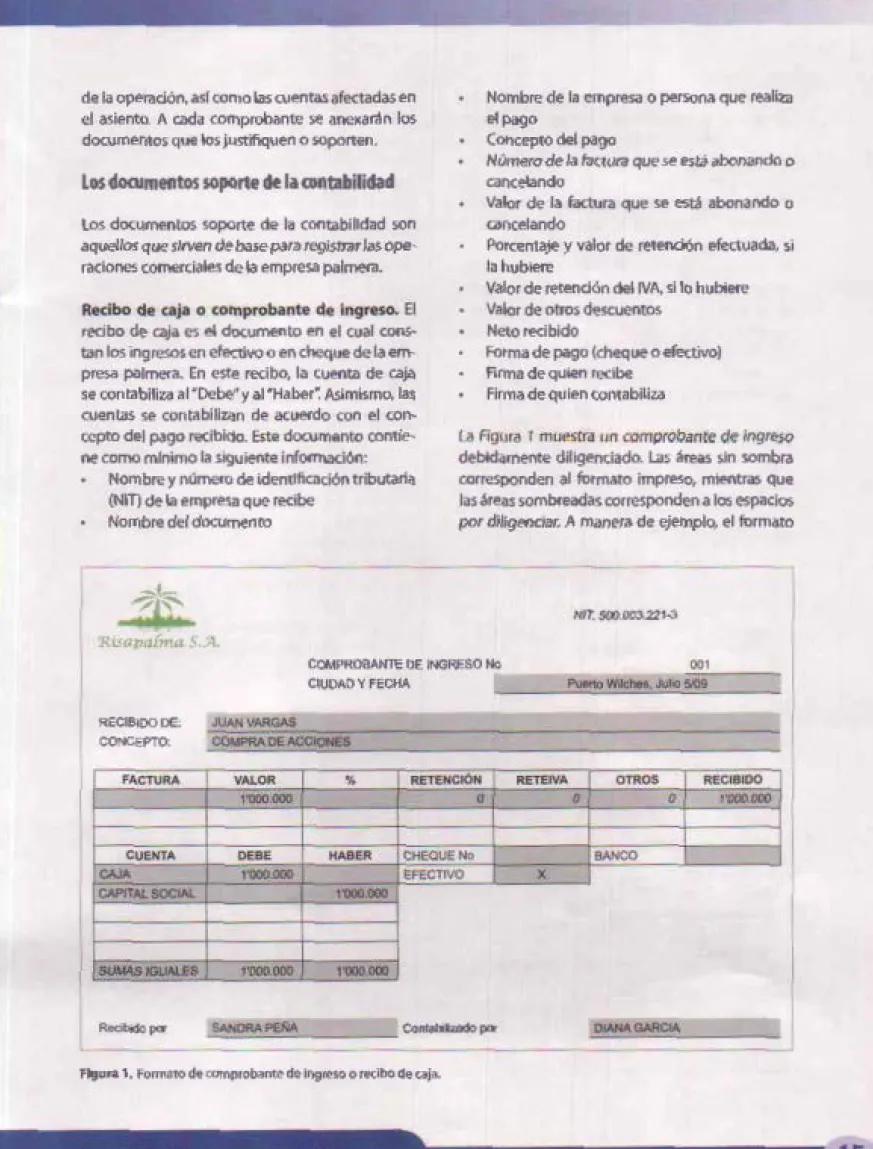

(15) de la opetación, asl corno las GJentas afectadas en el asienta. A cada comprobante se anexamn los dOC\Jmentos que los justifiquen o soporten.. Nombre de la empresa o persona que real~ el pago C011cepto del pago Número de la facwra que se ~0 ¡¡born!Sldo o cancelando Valor de la fact\Jra que se~ abonando o cal'lcelando Porcenta)e y valor de retendón efectuada, si la hubiere Valor de retención del !VA, si lo hubiere Valor de otros descuentos Neto recibido Forma de pago (cheque o efectivo) Firma de quien recibe Firma de quien contabiliza. • • •. Los documentos soporte de la mnttbilidad • Los doc~mentos soporte de la contabilidad son aquellos que sltven óebasepararegi$rnr las operaciones comerciales de la empresa palmera. Recibo de caja o comprobante de Ingreso. El recibo d~ caja es el documento en el cual constan los ingresos en efectivo o en cheque de la empresa palmera. En este recibo, la cuenta de caj.la se contabiliza ai "Debe" y ai•Haber~ Asimismo. las GJentas se contabiliZiln de acuerdo con el concepto del pago recibido. Este dOC\Jmento contie· ne como mlnimo la siguiente infom\aci611: • Nombre y número de ídemlficación tributaria (NIT) de la empresa que recibe • Nombre del documento. •. •. ra f'lg(Jra ¡ mu!'stra un comprobante de lngr~o debidamente diligenciado. las áreas ~n sombra corresponden al formato impreso, mientras que las áreas sombfeadas corresponden a los espacios por diligenáar. A maneTa de ejemplo, el formato. -. - - -- - ---. COMPROBANTE OE INGRESO No. 00 1. CIUDAD Y FECHA RECIBIDO DE: CONCEPTO:. FAcn.tRA. ;::JU:'::AN-:":'.::V::-AR::::;GAS;.::::==-::-------~-------------: COMPRA llE .ACCIONES. 1. VALOR. %. 1. RETENCIÓN. CUENTA CAJA 'CI.Pn-111. SOCIAL. ¡. SUW>iS IGú !W.ES. DEBE 1'000.000. HABER. 1. CHEQUE No EFECTIVO. 1'000.000. 1'000.000. RE"TEIVA. 1'000.000. Recib,do p<r. figura 1. Formato de c:vmprobante d~ lf)greso o re<ibo de caja.. o BANCO. X. RECIBIDO. OTROS. o. o. l'llOb 000. 1'000.000.

(16) npos de mentas. Vsu afectación --------------------~~ muewa el registro de u!\a operación en \a ~¡ue el señor Juan Vargas compra acciones de Risapalma S. A., por valor de .S 1'000.000, suma que cancela en efectivo.. Recibo de consignación bancaria. Es el comprobante que elaboran los bancos y suministran. a sus dientes pqra que lo d iligencien al consignar d inero en sus cuentos banca<~. Puede ~ utilizado para consignaciones en cuentas corrientes o de ahorros. Este documento debe contener la siguiente información: Nombre y NlT del banco que <ecibe l;~ col\signación Nombre del documento Número de consecutivo del formato F~peciñeñriñn de~~ 111 c-uenta P~ conie!\le o de ahorros Número de la cuenta bancaria Nombre del titular Nombre de la persona que realiza la consignación Ciudad donde se esta realizando la consignación Teléfono de la persona que efectúa ta coct~íq nación Fecha de la rraosacdón Valor por consignar. la FíqiJra 2 m\Jestra el formato de consi gnación en una cuenta de ahorros adecuadamente escrito. Las áreas sin sombra corresponden a información impresa y las sombreadas a la Información por diligenciar. P<ua \lu~trar el registro de una consignación, el formato refleja la consignación en efectivo, porvalorde $1'000.000, que realiza la empresa Risapalma S. A. en la cuenra de ahorros que posee en el Bao<o de Puert1> Wild>es. Comprobante de retiro de cuenla de ahorros. Es el formato que los bancos y las entidades de. a\'lorro y cré(litc nan diseñado para ·~·s clientes en libretas, a fin de que sean diligenciados en el proceso de retiro de dinero de las cuentas de ahorro. Este formato contiene la siguiente infor-. mación: Nombre y NIT del banco o entidad de ahorro y crédito Nombre del documento fectla en que se realiza la \ransatdón Número consecutivo del formato Nombre del titular de la cuenta Número de la cuenta. Valor del reti<o Forma del retiro (efectivo o cheque) Frrma del titular con cédula y lugar de eKpedlción de la misma. BANCO DE PUERTO WILCHES NIT. 700.2•5. 789·3 CONSIGNACIÓN E:N EFECTIVO No. 236587999. MARQUE CON U»A-x• Sl ES CUENTA CORRJENTE. CU~NTA DE AHORROS. 1. X. 1. IIÚMERO DE LA CUENTA. PUEDE CONSIGNAR EN CUALQUIER SUCURSAL DEL PAIS Y PARA CUALQUIER TIPO DE CUENTA EN ELPAIS. 22222'2222222 NOMBRE DEL T ITUU.R OE LA CUEf'/TA RISAPALMA SA NOMBRE DEL DEPOSITANTE. GERMANVARON REFE!I.EN<:IIo. \ CIUDAD PUERrO WILCHES. ( TELtFONO. 6:1.2363. Figura 2. Forma ro de co.,slgnación bancaria.. 1. 1. AÑO. MES. 1008. 7. f 1 1 1. OlA. S. TOTAL EFEC11VO. 1. $1'000,000. 1.

(17) vinculadas por una relación laboral en relación con esta actividad (empleados); {5) las empr!!sas que prestan el servicio de cranspone público de pasaj eros.. La Figura 3 muestra un formato de retiro de cuenta de ahorros adecuadamente diligenciado. las áreas sin sombra coo-esponden a la información impresa, mientras que las áreas sombreadas corresponden a la información por registrar. Como ejemplo del registro de un retiro de cuenta de anorros, en el formato se Ilustra el que reallla la empresa Rísapalrna S. A. de su cuenra de ahorros del Banco de Puerto Wilches, por la suma de $500.000 en efectivo.. Las normas tributarlas y comerciales en Colombia determinan que las facturas de venta deben t!'!ner las siguientes características: Estar denominada expresamente como factura de venta Numeración l!n orden consecutivo Apellidos y nombres, o razón social y Nll del vendedor ApeMidos y nombres, o razón social del comprador Fecha de expedición y fecha de vencimiento (para su pago) Descripción de los artículos o servicios V{;ndidos Valor total de la operación Nombre o razón soe~al, y NIT del impresor de la factura Indicar la calidad de retenedor de impuesto sobre las ventas Resolución de factu ración vigente expeáida por la DIAN. Factura de venta. La faccura de venta es el docu· mento que de~n expedir los responsables del impuesto sobre las ventas (IVA) cuando vendan productOS o servidos. Obligao:ión de facturar: Cstán oblíg~dos a fa~urar: {1 l las personas jurídicas {empresas) que vendan productos o presten servicios; (2) las personas naturales que cumplan con los requisitos para pertenecer al régimen común del IVA; y {3) quienes realizan habitualmente ventas a consumidores finales.. No están obligados a facturar: (l ) los bancos y las corporaciones financieras en relación con las operaciones financieras que realizan; (2) los responsables de IVA inscritos en el régimen simplificado; (3) los distribuidores minoristas de combustibles derivados del petróleo; (4) las personas naturales ~. --. - -. La figura 4 mu~stra un formato de faccura que cumple con las normas tributarias y comerciales. --. -- - -. BANCO DE PUERTO WILCHES. --. NIT 700 24 ~.789·3 1. ¡oFICINA. i·. PUERTO WILCI-IES. 1. AÑO 2009. !.'ES. 1. -i. 7. -1·. OlA 6. -1. NÚMERO 429'16\. S. 1. 500.000.00. NOMBRE DEL TITULAR DE LA CUENTA 1AISAPAI.MAS .A NÚMERO OE LA CUENTA 1222222'.!22222. ~NTOS MIL PESOS MCTE. RETIRO LA SUMA DE EFECTIVO. •. X. CARLOS ~eRNANDO lUGO ~. CHEQUE. CCNQ. 1. 3'214.756. j. de. CúCUIII. -. -~. FIRMA m uLAR. -- -- - Fl9ura 3. Formato de ret\ro de cuenta de ahorros.. --. - -.

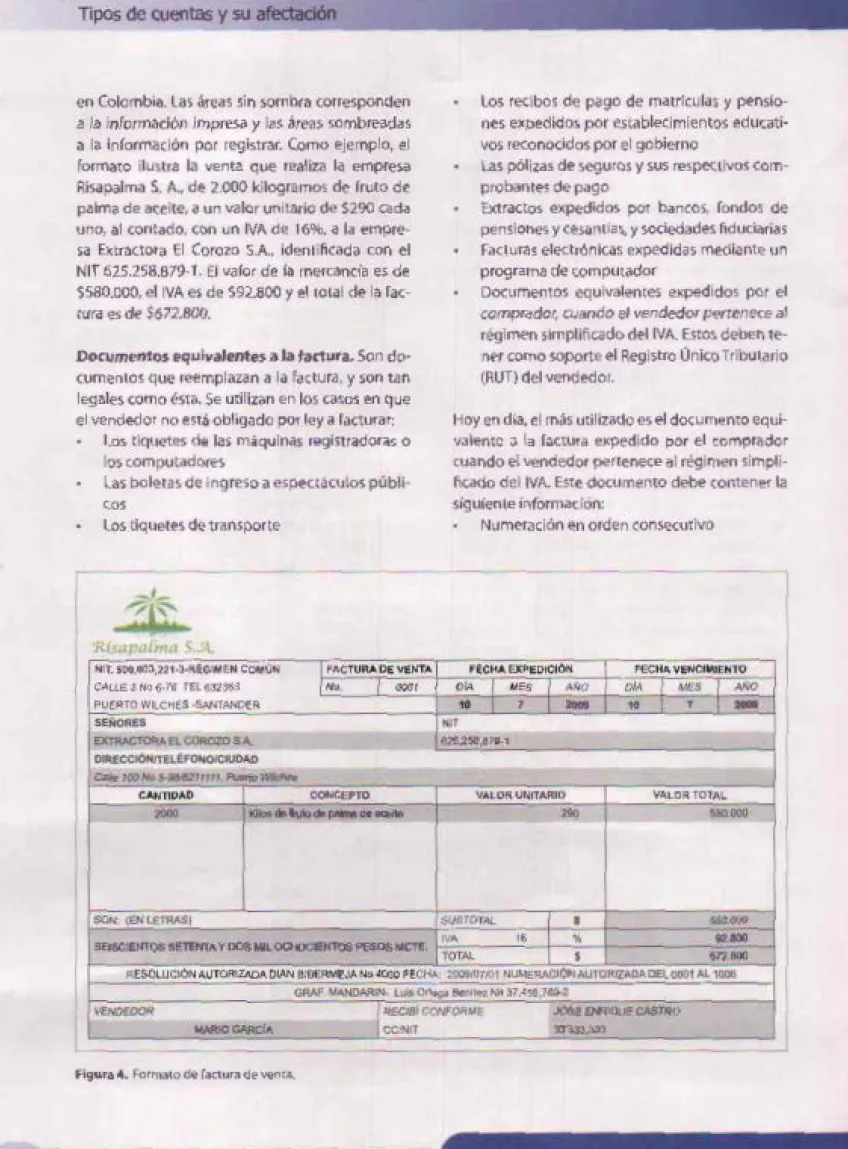

(18) Tipos de cuen~ y su afectación. --------------------~. DoCI¡mentos equivalentes a la factura. Son documenlos que reemplazan a la Factura, y son tan. Los recibos de pago de matriculas y pensio· nes e:o<pedidos por establecimientos educati· vos reconocidos por el gobierno Las pólizas de seguros y ~us respectivos comprobantes de pago Extractos expedidos por bancos. fondo! de pensiones y cesantfas, y sociedades fiduciarias Facturas electrónicas expedidas mediante un programa de computador Documentos equivalentes expedidos por el campr¡;dar, c11ando el vended01 perrenece al régimen simplificado del IVA. Estos deben tener como soporte el Regi;tro Único Tributario (RUT) del vendedor.. legales como ésta. Se utilizan en los casos en que el vendedor no está obligado por ley a facturar: l.os tlq\1etes d& las milqulnas registradora~ o los computadores las boletas de ingreso a espeCtáculos públi· eos los tiquetes de transporte. Hoy en día, el más utilizado es el documento equivJiemc a la r~ctura expedido ~or el comprador cuando el vendedor pertenece al régimen simplificado del 'NA. Este documento debe ~ontener la siguiente if\formación: Numeración lln orden consecutivo. en Colombia. Las áreas sin ~ombra corresponcten a Ja información impresa y las áreRs sombreadas a la información por registrar. Como ejemplo, el formato ilustr~ la venta que realiza la empresa Rixtpalma ~- A.. de 2 .000 kilogramos de fruto de palma de aceite, a un valor unitario de $290 cada uno, al contado, con un IVA de 16%. a la empresa htractora El Corozo S.A.. identificada con el NIT 625.258.679-1. El valor de fa mercancía es de $580.000, eiiVA es de 59.2.800 y el total de la facwra es de $6 72.800.. 'p. '. ,. e. ~00,003,221·3-ReGIMEN CoMÓN. ~CTUR.to DE VENTA. E J r<o 6·76 TEL o53230.l. L. OOfJ<. '. PUERTO WILC~ES ·SANTANDeR. 1. L. ,~CHA EX•EDICIÓN. OlA 10. 1. MES. 1. 7. SEÑORU. NIT. EXI1IACTOflA EL COROZB SA. 62US8A~1. 1. FECHA VENCI..IENTO . -. AÑO. OlA. 211418. 10. /. MES _1 oAJ90 7. _l -. OI«EeCtOII/nltfONO/CIU0-'11. ~ lfiOfoll>~l!l'l. CANnOAD. 2C)CJO. '~. """""W"'""". OONCEPTO. Kl~ dot.rtodo-. de-"". VA.LOR TOTAL. IIALDR UloltTARIO 29(). -. ~(EH~). $1JSTO'rAL. SE.ISCIEI'ITOS SE.TVIf" Y~ MIL OCI<OCIENTOs ~OS ~CT!.. ¡-. 1. !VA. lt. %. TOTAL. $. $80000 -. $60000. 8UOO. enBOO -. RESOLUCIÓN AUTORIZADA DIAN BIBERMEJA No 4000 FECH" 2009107101 NUMERACIQ~I AUTORIZADA . OEL 0001 AL 1000. .. GRAF MA.NQ:~.Rt.'l>. Luis Or1eg• 8eMtoz Nil 37.456,7~2. ~CQI#Oillolé. VENtltOOR loiARIO Gl'J>t!A. figura o4, Fonna\O de ractura <:lE' ~nca... ..., ). j CCINrT. JO&S ~ CASTiiO SS'U3,333. l 1.

(19) Estar denominada expresamente como documento equivalente a la lactur~ Apellidos y nombres, o razón social y NrT del vendedor. Direcdón y ciudad del vendedor Apellidos y nombres. o razón social del comprador Fecha de expedición Descripcíon de los articulas o servidos vendidos valor total de la operación Tener como soporte eiRVT del vendedor la Figura S muestra un formato de documento equivalente a la factura que cumple con los requisitos establecidos por la ley. las áreas sin sombra corres¡.>ouden a lo infom,aclón impresa y las som breadas a la inforrnadón por diligenciar. A manera de e¡empfo, el formaco mueslr<l el documento equivalen!e a la factura que elabora la empresa Risapalma S. A. al contratar al señor Luis Ernesto. Nn: CI\LLE 3 No 6-78 TEL &32353 W1LCHE5. Fernández Aguas. quien pertenece al régimen slrnp\lfic¡¡do, para que \leve a cabo el mantenimiento de los computadores de la o~ci na. servicio por el cual cobra $200.000.. Otro documento comúnmente utilizado es el tiquete expedido por máquina registradora o computador. Esre documento se utiliza cuando ta empresa que lo e•pide realiza ventas de mostrador a muchos clientes (f)or ejemplo, las grandes cadenas de almacenes). El tiquete debe contener la siguiente i nformaci6n; Estar denominado e)'presa mente como factura de venta Numeración en orden consecutivo Apellidos y nombres, o razón social y NIT del venóedot Fecha de expedición Descripción de los artículos o servicios vendidos Valor total de la operación. EQUIVAI..ENTE A LA FACTURA DECRETO No. 522 de 07-03-2003 1\RTiCULO 3. 109. Jigun S. Documento equlV>lent.. a lalacll.rra..

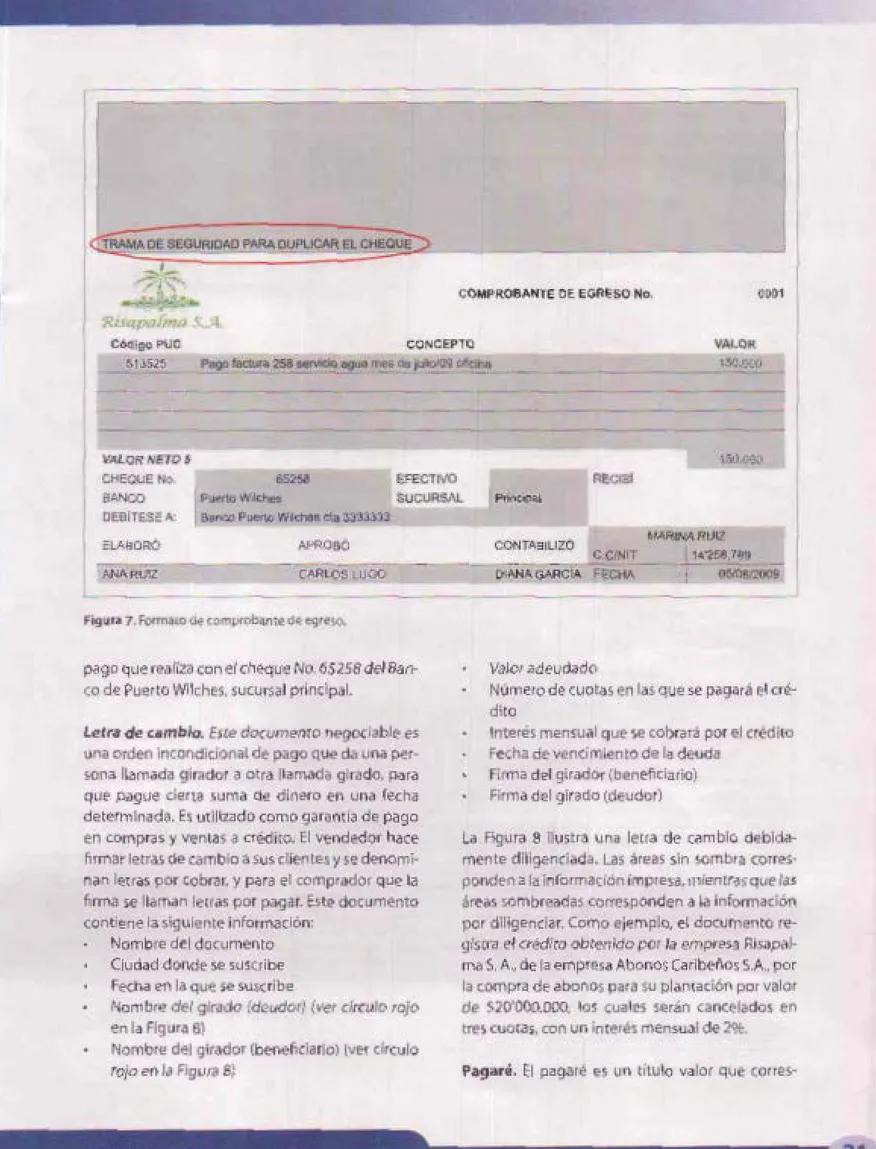

(20) Tipos de cuentas y su afectación. 11'\dicar la calidad de re\ene<\OT de impuesto sobre las ventas Resolución de facturación expedida por la DIAN vigente. la figura 6 muestra un formato bien dlligenclado de liquete expedido por registradora o computador. Su impresión, como~ nombre indica, es tealizada totalmente por la máquina registradora o el computador. Como ejemplo, el formato regiscra la compra que realiza la empresa Risa palma S. A.. de una resma de papel para uso de la oficina en Almacenes Singo S.A., por v~\Qr de 551>.001>, más el IVA de S8.000.. cheque o en efectivo. En este documento se llevan ai"Haber" las cuentas de bancos (si el pago es en cheque) o caja (~i el p~ es en efectillo}, y ;~\ "Debe" las cuentas que correspondan al concepto del pago. El comprobante de egreso debe contener la siguiente información: Nombre y NIT de la empresa que realiza el pago. Comprob¡mte de egreso o comprobante de pago. El comprobante de egre~o es un soporta o:k <.ontabilidad que respalda el pago de una de· cerminada cantidad de dinero por medio de un A~MACENES IIINGO S.A.. NIT 625 245,784·8 ~ég•men. Común. Res. DIAN # 32145 de 2008-09-25. •. Ra<lg(>: 8601 -lOOOO Fa<\ PO& 1' 00. FACTURA DE VEIITA Hor.o: 10 0<1'19. MM os 13 de ¡ulio de 2009. -1. En algunos formatos se adiciona un espacio llamado trama de seguridad para duplicar cheque, a ftn de que cuando el pago se(ll realizado en cheque, ésce sea elaborado sobre dicho espacio con un papel carbón, de maneta que quede copia del mismo dentro del comprobante de egreso (ver círculo rojo en la Figura 7). Esta es una práctica muy utilizada el'l las empresas como medida de segundad para el manejo de dinero.. Venta ele Con lado. Pn>cfLICIO. Clll\!dad. RSS:Rla papel. IVA 16%. 'roTA!... w.\lOO. RECIBIDO. so.ooo z.ooo. CAMBIO. 1 Ca¡ero. ROSA ESTEVEZ. 1. Celoe 21 No 65-29 toiMono: 72:58999. -. Vak>r saooo 50.000 6.000. BASE. SliCBramanga. - -. ¡:¡9\i~ ~. ~Qo~ma\t> d~ \lqoo-¡:~ ó~ <.OmputadOT.. Nombre del documento Número consecutivo del documento Código de las cuencas que se van a debitar Concepto del pago Valor de los débitos de las cuentas Valor neto por pagar Debe especificar si el pago es en cheque o en efectivo Si el pago es en cheque, debe contener el nú mero del mismo, el nombre del banco y la sucursal a la que pertenece Nombre o código de la tuemc. que se va a debitar Firma de quien elabora el documento Firma de quien aprueba el pago Firma de qui en contabiliza el documento Fiyma y eMula o NIT de qu·,en redbe el pago Fecha de elaboración. 1. _J. La Figura 7 ilustra sobfe el correcto diligenciamiento de un formato de comprobante de egreso. Las áreas sin sombra corresponden a información in1presa y las que se encuentran sombreadas a la información por diligendar. A manera de ejemplo, el documento registra el pago que realiza la empresa Risapalma S. A., de la facwra No. 258, cone~ pondiente al servido de acueducto del mes de julio de 2009, por valor de $150.000, a la empresa de Acueducto y Alcantarillado de Puerto Wilches..

(21) ¡ - - - - - -- -. --~. -- -- - - - -- -- - --. COMPROBANTE DE EGRESO No.. l 0001. 1 Có~Jgo. PUC. S 13525. VALOR iYJ.t<·:J. CONCEPTO. Pego 1~ 258 aet\"00 a<¡ua m.=_s._de ¡u~~O.q oftt~a. VALOR NETOS. CI'EQUE N<> 9A.NCO DE6ÍTESEA! ELA~ORÓ ANA~U1Z. 65258 Puerto Wdct,es. RECI&I. I;FECTII/0 $UCLIRSAL. laonco Puef"\Q WdcMs eta 33333J3 APROBC. CARLOS LUGO. CONTABILIZÓ. CC/NIT DIANAGARC1A FECHA. MARWARUIZ 14'258 .7j)9. 0510812009. Figura 7. fonnaLo <lf com¡¡<obame dP 09•e10. p~go que realiza con el ch~que No. 65258 del Ban-. Valor adeudado. co de Puerto Wllches. sucursal principal.. Número di? cuotas en las que se pagará el eré· dito Interés mensual que ~e cobrará por el crédito Fecha de vencimiento de la deuda Firma del girador íbeneficíarioi Firm a del girado (deudor). Letra de cam bio. Esce documenro negociable es una orden incondicional de pago Que da u na persona llamada girador a otra llamad~ girado, para que ,nague cierta 5urna de dinero en u na fecha determinada. Es urilizado como gar~mfa de pago en compras y ventas a crédito. El vendedor hace lirmar letra.> de cambio a sus clientes y se denomi· ncln !erras por cobrar. y p¡¡ra el comprador que la firma se llaman le~ras por pagar. Este documento con tiene la siguiente información: Nombre del documento Ciudad d onde se suscribe Fecha en la que se suscrib e Nombre del girado {deudor/ (ver circulo rojo en la Figura 8) Nombre del girador (beneficiario) (ver círculo rojo en la Flgura 8). La Figur¡¡ 8 ilustra vna letr¡¡ de cambio debida· mente diligenciada. Las áreas sin sombra corres· ponden a fa información impresd,111ienlf~~ que 1<15 áreas sombreadas corresponden a la información por diligenciar. Como ejemplo, el documento reyrsrra el crédiro obtenido por la emp1esa RlsapaJma S. A., de la empresa Abonos Caribeños S.A., por la compra de abonos para su plan1ación por valor de S20'000.000, los cuales serán cancelados en tres cuotas, con un imerés mensu<~l de 2%. Pagaré. El pagaré es un título valor que corres-.

(22) T]pos de c;:uentas y su afectación. Fecha de ven<::imiemo ~la primera cuora Fecha de vencimiento fmat de la deuda Nombre del deudor Nombre del acreedor Ciudad y dirección donde se efectuará el pago Firma y cédula, o NIT del deudor. po11de a una promesa íncondiciQnal de pelgar ciena cantidad en una fed1.1 determinada. Gene· raCrnente. esredocumenw se uVIiza ~al€-spaldar los créditos OO/lQirios. El pagaré debe contener la. siguiente iniOtmación: Nombre del docum~nto NCimero consecutivo Valor de la dt:uda Interés mensual pactado Núml!ro de cuo1as pact;¡das 1 ~.. ·~·~. BOGOTA. La l=igura 9 muestra un pagaré debidamenre dili-. gendado. Los espacios sin sombra corresponden FECHfl. 1010812009. 1. RISAPALMASA ). s;. (¡;¡;ad;-ca-¡;;o,;;······\ \... . No.. 00001. BEN!l'ICli<RIO. ¡S.A.. 1 r'iinac:. 3 i MES. 1 VALOil. LETR.A.S. VEINTE """ • ""~'> DE PESOS Meliii'. ~. " Figu•• 8 .. ·~. /. 20'\)()0.01)0 VALOR S pogat el v;>lor efe estal.alra 0Nq¡ de c.al!\bl<> !111\ prOO>clo. <<::nUT\Q81ldo al......, de <e<h8ZO. 8 IIJ<()l dél En <:a$0 oe moro, se C<lbl$rá 1a tasa~ oa on!Bfes JQc)lll autorizt1113. 2'4. r,~ENC'f: ACEPTO.QIRAOO. '"' ~. RISAPALMAS A.. ~01maco de l~cra de cambio.. F>IJlJI)(é No. ~ ~~ SSOllOO-ooo~. 1"""'' meosual: ~ Cuotas:~ Vencimlefllo Pn~Tl'!<a C>IOIO: ~~~00;!. 'lanc:-hll: ! :HJ8:2013. t'b. c:aBtQS UA.iO 13efio'~ COmo~~ 500,003 22,•3, hitgO 18" S.lí!IVI~!e$ det:::S8tad01'e&:. {:JIII. ~ m f»7TTt oDrlillndO en ~reseni3CA6n de RISoai))'Fha S, "~ l(le.ntlfodda oon. el Nlt nUmere>. ~m•ra • Objt\0! Ove ~~ ~ del l'le&en\e lllvlo velo' P•!iJIIW rnconoYCIQr'\&l'l'llentl!!. en la ~'jsd ae ~ W.fdlpt. ~ ~ ()ld#Ñ) d& ~ ~ ld<o!)l.di"'oo oon el NIT >00 2<51flll·3. o 1 qvo/on ,.p,.s.,... sus oerBchoo. 1a svma de S::INQU!]i'Tt. MI\J.!ll:llill Q¡; peso,:¡ (SSO 000.000 013 ). )Voto O"ln l.o~ 1nwreses sel'lei3QO' •n lg c:I6~Jtula tereete óe es~e doCLfrnen~t~ S~~nde .. Plau: Oll~ pagaré le Sl.lh'la flld•ceda en ta cféiJS(JIIe' a11t*rat' ~I'IHJ 11"7tlslamem.QS h'119n$1)8ie.:; $Licef;.lv.os-¡ tn ~D\a.:i.A'"..tQ.i1B,l ~olas.. ~,oorwJJ80\t.l$ oat:JO) ur41 a IFl ci:JilMa<t oja Wl..!n!ll~il!mn\1 )t' UQ.[JJÜ..IJ~Msentay sf§ta ®m rSt'pA Ml§l..Osl}. I'Ml IC4 1nter~ ooml}ntes. &Obf6 " a,al(jo, a partil' del Oí3 151lef.Jr.OS pe jtg§O(¡lhrn óOI anq dt 20Qi terct,. • ,,.<-,.tH: Que wo~ ~ s.:um8 debi<N ~~ }.nU¡¡(fh$ I'Quwal9n!9:S S 1 S% aJeow¡;ll sobre el &OIOJ (:16 o;apitellnS()Ioto, 106 Cua.le::. M llquld~l'l y pegar{ll'l ~vencido. jotdo oon 1,a tuDta mensual t:Orret~ponc:lien!A al rres d~ causac16r\. En t83~ de rm:11a. reCOI"ccoe~'), •ntcres8'S rt'QftooriOII de 2 'h mtJ.,._ PAAAC.R.J!SO. Efl ca9Q de qu., la taS8 e1e 1nt.r6s ~rrl~ )'la Mc)ra(OI'fo ~--radO l!J~Se w tcrpM mJ11t'r1M ~ pott~ d'I'S~t'fll':t~, dich8~ ~ H~~ n~enl~nte e 'lo' ll'l.i.1JI'ros legal~ CfJW\11 • Cli u.suf\ ao.~rl'l.Oii&-: E\ a.:te9d01' podré ~ II'Ui~'"~ lOs j)&'!:zOfi de -esla Qbks¡.ooOI'I o OC \u cuotM ~aeQ. OH cf!t PegO• .S.l4n o no veaodaS.. '/ 8JU9' el ~ Wl • ~. ~ o e.Q-a~• en W ~ r1J~ OJaf\.. <» -' DE~ ...,..,.... ..,. - . ,. oe ... - - -. pcw~dlloE\.OOR; oOJanOOeloaJoORM. .. 'iel ......,. OSI ... <1t .....,.......... dec:lile -.~ dl~~m Q~.,~dt ~. O•""" · lo\p- •• dtnbre.los- ~ ,...,..._.,. .._..,. '-et:One<:bs ...,..,. e1 [lfU()()A_ EL OEUOOR· pli1¡01W/W CC NQ.r9.2~7n RIW'AVM$A NtrJW.245,7S9-3. Flgura9. Forrnat4 de pagare..

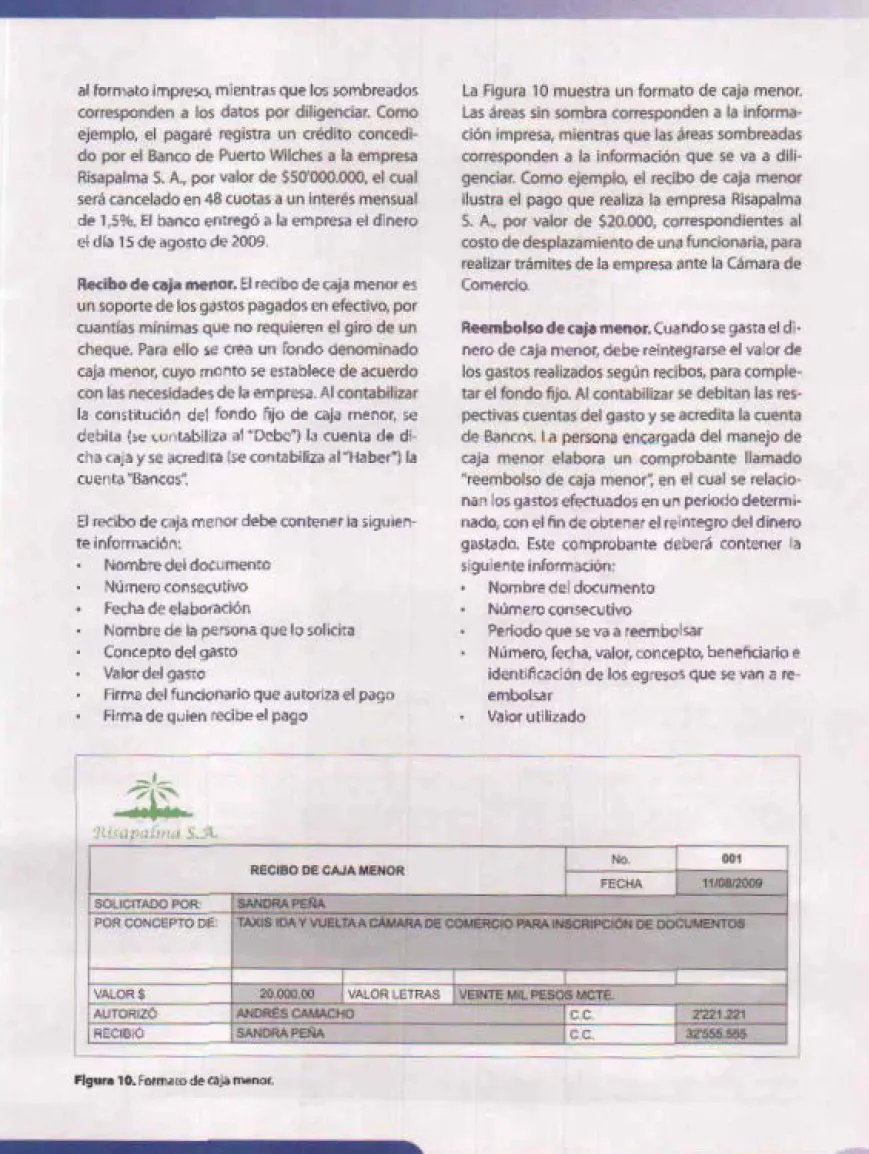

(23) al formato impreso, mientras que los sombreados corresponden a los datos por diligenciar. Como ejemplo, el pagaré registra un crédito concedí· do por el Banco de Puerto Wllches a la empresa Risapalma 5. A., por valor de sso·ooo.ooo. el cual será cancelado en 48 cuotas a un Interés mensual de 1,5%. El banco entregó a la empresa el dinero el dla 1S de agosto de 2009.. Re<ibo de caja rne11or. El recrbo de caja menor es un soporte de los gastos pagados en efectivo, por cuantlas mínimas que no requieren el giro de un cheque. Para ello se crea un rondo denominado -caja menor, cuyo monto se establece de acuerdo con las necesidades de la empresa. Al contabilizar la constitución del fondo ñjo de caja menor, se debila (•t: wr\L:abili2a ai•Dcbc") la cuenta de dicha caja y se acredita (se contabiliza ai~Haber•) la cuenta "Bancos~ El recibo de caja menor debe contener la siguiente información: Nombre del documento Número consecutivo • Fecha de elabofación Nombre de la persona que lo solicita Concepto del gasto Valor del gasto Firma del funcionario que autoriZa el pago Firma de quien recibe el pago. La Rgura 1O muestra un formato de caja menor. Las áreas sin sombra corresponden a la información impresa, mientras que las áreas sombreadas corresponden a la información que se va a diligenciar. Como ejemplo, el recibo de caja menor Ilustra el pago que realiza la empresa Risapalma 5. A.. por valor de $20.000, correspondientes al costo de desplazamiento de un~ funcionaria, para real12ar trámites de la empresa ante la Cámara de Comercio.. Reembolso de caja menor. Cuando se gasta el di· nero de caja menor, debe rei ntegrarse el valor de los gastos fealizados según recibos, para completar el fondo fijo. Al contabUizar se debltan las res· pectivas cuentas del gasto y se acredita la cuenta de Banrns. 1il persbna enC<JJgada del manejo de caja menor elabora un comprobante llamado "reembolse de caja me['lor~ en el cual se relacio· nan los gastos efectuados en un periodo determinado, con el ñn de obtener el reintegro del dinero gílstado. Este comprobante deberá contener la siguiente información; Nombre del documento Número consecutivo Periodo que se va a reembolsar Número, fecha, valor, concepto. beneficiario e identilicaclón de los egresos que se van a reembolsar Valor utilizado. _,_. -?~" 17 e. ~tl."pa!i""' .).JI. RECIBO DE CAJA MENOR SOliCITADO POR. POR CONCEPTO{)~. 1. No. 001. FECHA. 111CJS/2009. SANDAA PEAA TAXIS lOA Y VUELTA A cA!MRADE COMERClO PAAAINSCRIPCION DE DOCUMENTOS. 1 VALOR$. ;Auromzo 1 [RECIBIO. 20.000.00. ANDRÉS CAMACHO SANORA PEÑ,o\. Figure 1O. Form•co de caja menor.. 1. j VAlOR LETRAS 1VElN'fE MIL PesOS MCT6.. c.c. ¡ce.. L 2'221.221 32'555.555. l.

(24) Tipos de ruentas y su afectación ----------------~. )'La ecuación patrimonial. valor del fondo. Satoo ef\ dioero Nombre y firma del responsable ~1 fondo. la Figura 11 muestra un formato de reembolso de caja menor. Los espaci.;;s s.in !.Cmbra corre5¡>01'1· den a la información impre~a y los sombreados a la información por diligencia<. A m?.nera de ej~ plo, el documenro ilustra el registro del reembolso realizado poc la empresa Risapalma S. A., por la suma de S133.000, correspondiente a gastos de caja menor realizados en el periodo comp~nd\do entre el 1 y 30 de agosto de 2009.. La ecuadón patrimonial muestra la situación financiera de la empresa en un perlado determinado, y la estructura de balance que tiene la organítadón, la cual se puede representar así:. ACllVO. =PASIVO + PATRIMONIO. los activos representan lo5 bienes y valores apredinero que son propie<!ad de la empre-. dabl~ en. sa. Ejemplo: efectivo, muebles y enseres, plantacioMS asnco\<15.. Para reintegrar el valor de los gastos efectuados según redbos de caja menor relaáonados en el reemholso ele P~ta r11ja. íP e-lahnra un compro·. Lo pasivos están confurrnados por las deudas que. bante de egreso (Figura 7).. berán ser ccmte\adas.. riene la empresa con !luceros. qu&, ¡>er tanto, de-. --l. --- - ... .... No. 001. 1. IIEEMBOI..SO DE CAJI< MENOR RELACIÓN DE PAGOS ~EC\U. _!_ V~Ql\ EGRESO 1. 01~. 211.000. 2. o~j. 50.000. 3. 06·Ago.09. 35.000. 4. 14-AgQ-09. 2.8Jl00. CONCEPTO TAXICÁMAAA COMERCIO REEMBOlSO ALMU!'RZO PAGO 1\SI:C OFICINA TRANSPORTE TAL~E~. ,. BENUtc\AA\0. 30-Ago-0\1. H!T. INSCffiF'CION OOCUI\IEHTOS. SANDAAPEIIIA. 32.555,655. ffiEPARACION JIJNTA. CARlO$RUIZ. 2.444.m. EXTRA POR JUNTA. ~UZPAf!Z. 63.222,888. P-RRI:G\..0 Pll:ZA IRAOJOl'<. GERM/>.N RiOS. 23,666.111. 1. J. j. 1. 1. Noonb<a Re..cponsa61e del Fondo:. 17.000 . 1. C6rgo ResPonsable defFonda: Céd<lla Responsable del Fondo:. 1. flmla Rosc>oosabre dei FQndo:. 133.000. Monlo deltonooJ . 150.000. Saldo on dJnoro: 1. ACTMDAD. 01-Ago-0\1. 1. 1 Vale< lo!aJ ~--!. 1'»110<11>. 1. Duda: Hasta:. ~\911"' 'l. frnma\o ~~~ reembolso "e coj~ menor.. MARINA ESPillA SECRETARIA GENERAL. 37'•se.reg MARINA ESPITIA.

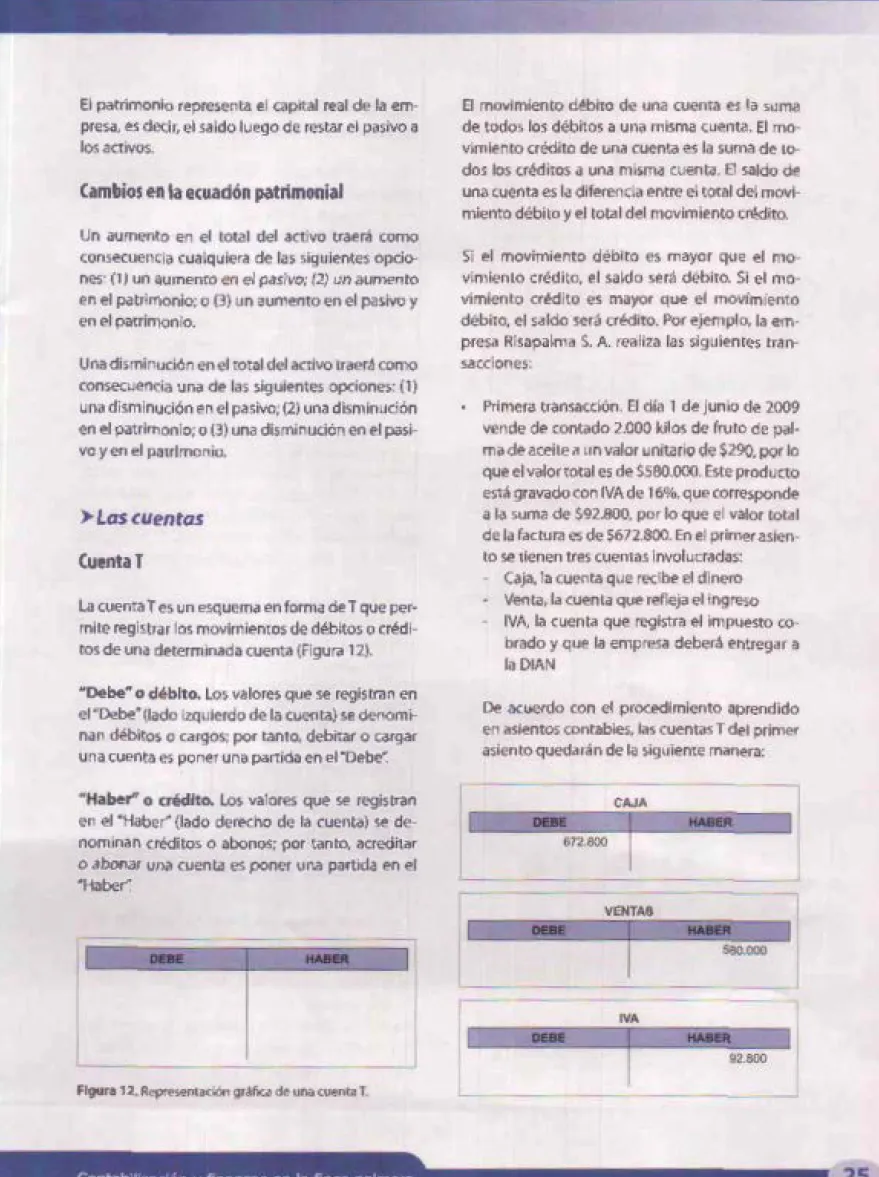

(25) El patrimonio representa el capital real de la empresa, es de<:.ir, el saldo luego de restar el pasivo a los activos.. Cambios en la ecuadón patñmonial Un aumento en el total del activo traerá como consecuencia cualquiera de las siguientes opciones: (1) un aUinenro en el pasivo; (2) un .aumento en el patrimonio; o (3) un aumento en el pasivo y en el patrimonio. Una disminución en el rotal del activo traerá como consecuencia una de las siguientes opciones: (1) una disminución en el pasivo; (2) una disminución en el patrimonio; o (3) una disminución en el pasivo y en el patrimonio.. El movimiento débito de una cuema es la suma de todos los débitos a una misma cuenta. El movimiento crédito de una cuenta es la suma de lodos los créditos a una misma cuenta. El saldo de una cuenta es la diferencia entre el total del movimiento débito y el total del movimiento cnklíto.. Sí el movimiento débito es mayor que el movimiento crédito, el saldo será débito. Si el movimiento crédito es mayor que el movimiento débito, el saldo será crédito. Por ejemplo, la empresa Rlsapalma S. A. realiza las siguientE.>s transacciones: Primera transacción. El día 1 de junio de 2009 vende de contado 2.000 kílos de fruto de palma de aceite <1 un valor unitario de $290, por lo que el valor total es de Sseo.ooo. Este producto eStá gravado con IVA de 16%, que corresponde a la suma de $92.800, por lo que el valor total de la factura es de $672.800. En el primer asiento se lienen tres cuentas involucradas: Caja, la cuenta que recibe el dinero Venta, la cuenta que refleja el Ingreso - IVA, la cuenta que fE9istra el impuesto cobrado y que la empresa deberá entregar a la DIAN. >Las cuenta5 Cuenta Y La cuenta Tes un esquema en forma de T que permite registrar los movimientos de débitos o créditos de una determinada cuenta (Figura 12). "Debe~ o. débito. Los valores que se registran en ei"Debe" (lado izquierdo de la cueflta) se denomina n débitos o cargos; por tanto. debitar o cargar una cuenta es poner una partida en ei"Debe': " Haber" o crédito. Los valores que se registran en el "Haber" (lado derecho de la cuenta) se denominan c.rédi tos o abon«:fs; por tanto, acreditar o abonar una cuenta es poner una partida en el. De acue«fo con el procedimiento aprendido en asientos c.ontables. las cuentas T del primer asiento quedarán de la siguiente manera:. ---, CAJA. [. -. -. ~..!!... DEIII! G·r2.800. 1. 1. .Haber". r. •. 1. VfNTA6 KUER. seo.ooo. --. r-. 1 1. IVA. _] Figura 12. Rep!'('sefl\ación gr~lic;¡, de una cuenl>l T.. [. DE8I!. HA8EJt !12.800. L. -- -. '1.

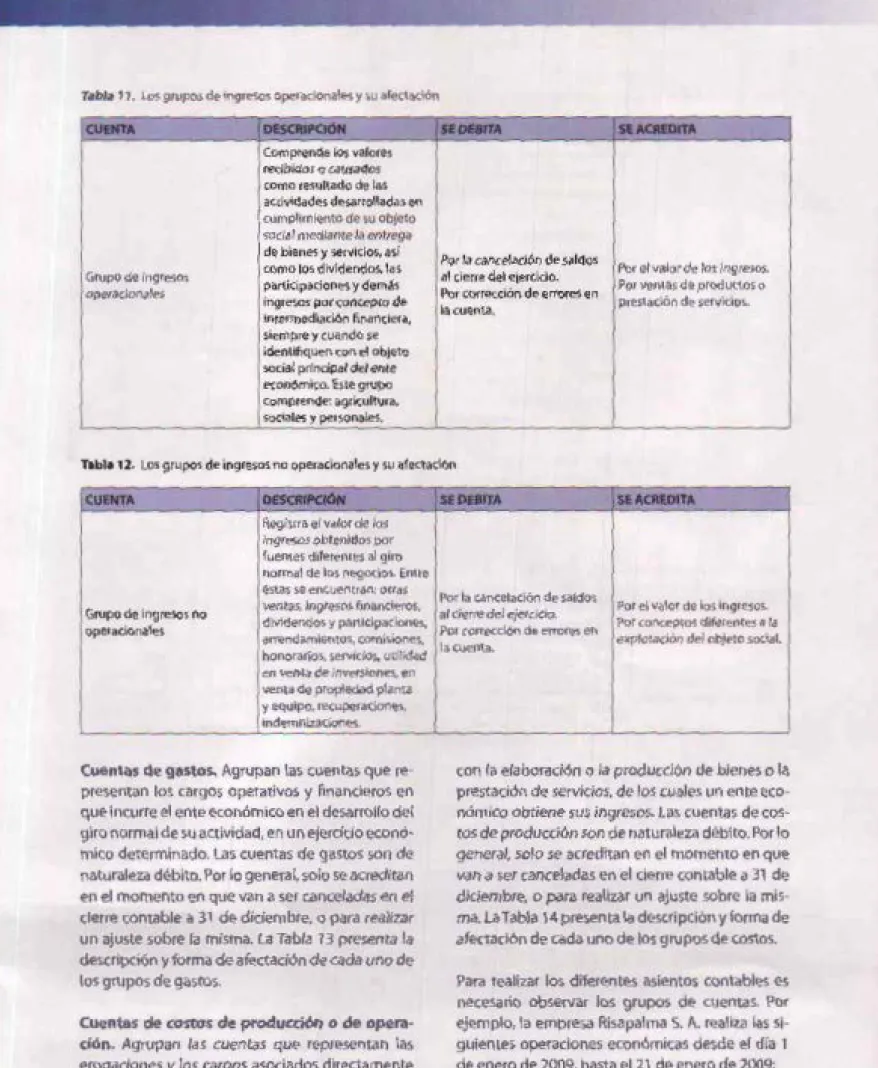

(26) Tipos de cuentas y su afectación. Segunda transacción. El día 2 de junio de 2009 cooslgna en la cuenta corriente del banco el valor del dinero recibido en pago de la venta. En es.ce segundo asienro, en el ella\ se consigna el dinero en el ba neo, se involucran dos cuentas: Bancos, fa cuenta que recibe el dlnefo - Caja, la cuenta de la que sale el dinero las cuentas T de eSte asiento quedarán de la sigulen te manera: BANCOS. (l.sificarión, nomenclatura y. miMmietllo de \as Qlentas Cuenta es el nombre que recibe una operación comercial, que según su naturaleza se regiStrará en la col umna del "Debe' o en la del "Haber~ Las <~ntas ~ ~\1\ciln en re0les o de balance, de resultado y de orden o de memorando.. cuentas ~les o d4 balal\c:e.l\eciben e\!\Q!Tibre de permanentes. ya que su saldo siempre representa un valor tangible y forman parte esencial de la ecuación pa tri moo ial. Las cuentas reales o de balance se clasitícan en tres clases: activo, pasivo y patrimonil).. --------. e. -- -- ~A ----~. !. DEBe. 1. N=!@!. - -- ---- _:2·8: J. Después de registrar tos dos asientos, los saldo.s deo las cuemas illVOlucradas en los mismos seran los siguienteS'. Altivo. Repr~enta los bienes y derec:hos que posee la o¡¡rnpresa y ~ se utilizan para generar utilidades, Estos bie!1Es y dereehos están clasificados en los siguientes grupos: (1} dispoolble; (2) inversiones; (3) deudores; (4) inventarios; (51 propiedad, planta y equipo; (6) díferidos; y (7) otros activos. Pasivo: Est.i conformado por todas las deu(ias que tiene la empresa. los grupos básicos del pasivo. son los ii91Jlentes:(l) ob\iga<:íones linanc\era~;(2) proveedores;. (3). cuentas por. p~gar; (4). Impues-. tos. gravámenes y tasas; (S) fondos sociales muDEN. _ ,. 672.~ 1. ~ _~_:_~~:_ci_~_"l_c~:. 1. HABeR 672.800. o. lWIIR -. j. IVA. "1. tui!les; (6) p¡Jsivos esrimados y provision~ y (71 otros pasivos. Patrimonio: Es el resu Itado de reStar lo que se debe (pasivo) a lo que se posee (activo). Los grupos básico~ del pammo!'io sen los sigui~ntes: (\)capital. -,. 92.800. -~-- - ----. social; (2) reservas; (3) fondos de destinación es· pecílica; {4) resultados del ejercicio; y (5) resulta· dos de ejercicios anteriores. Cuentas de res\l\1ado. También reciben el nom· bre de transitorias. ya que se cancelan a 31 de diciembre, contra la cuenta de ganancias o pér·. dkla.s. ret\e!ando de esta mliMfil el aume!'rto o la disminución del patrimonio en un periodo o ejercicio contable. Las cuentas de resulrado o transitorias se clasifican en dos da.ses: wentasde ingresos de operaciooes y cuentas de egresos de operaciones..

(27) Cuentos eJe ingresos de oper(lcione~: Representa o 105 recursos que obtiene la empresa mediante la e)(plotación de su objeto social. generando un aumento en la cuenta del patrimonio. Están coropuestas por la \lenta de meftandas, el "a\or de los servicios prestados y otros productos o ventas del negoclo. Oentto de 6ta clase se enc~.~enuan lo$ siguientes grupos: (1) vel")ta de mercanclas; (2) servicios dever"lgados; (3) honorarios devengadas; (4) intereses devengados; y (5) descuentos en compras.. Cuentas de egresos de operaciones: Representan la utilización de los recursos en la explotación del objeto social, generando una disminución en la cuenta del patrimonio. Están compuestas por la compra de rl ~K<~ nci<l, ~ 1valor de los ~rvidO$ adquiridos y otros productos y servicios del negocio. Dentro de esta dase se encuentran los siguientes grupos: (1) comp¡a de mercancía; gastos de admlnistJación; (3) gastos de ventas; y (4) gastos financieros.. m. Los rélminos •;ngresos de operaciones•y•egresos de oper~nes· no deben confundir.se con entr<r d;:~s de dinero a caja o salidas de dinero en efectivo. o en cheque. No siempre los ·,ngresos operacionales generan una entrada de dinero a caja; tómese como ejemplo una verrta a c.rédno: en ém• se genera el ingreso por medio de fa venta. pero no ent!a <!im~ro, sino ~<:rea \lrnl cuenta por <:ob!er a un cliente; en el caso contrario, una compra de merc.anda a aédiro no genera uo desembolso de dinero, sino se crea un egreso mediante la compra de la mercanda con un crédito a una cuenta por pagar a proveedores. CuenJaS de orden o de memorando. Son cuentas que se registran en el balance ge!'leral, después de las cuentas de activo, pasivo y patrimonio. Representan cuenras de información, ya sea por ~ntos luturos que en un momento determinado puedan llegar a ¡¡fect(!r el patrimonio de la empre~a. Ejemplo: las mercancía~ dadas en c.onslgnadóii, bienes y valores dejados en garanlia, etC- las cuentas de orden se clasifican en dos grupos: cuentas de orden deudoras y cuentas de otden ecree<ioras. la Figura 13 presenta el ~&o representativo de la clasificación de las cuentas en contabilidad.. CLASIFICACIÓN DE LAS CUENTAS. REALES O DE BALANCE. BALANCE GENERAL. Ffgu" 13. Gr~fico represematiw de 1<1 clastl\cacl<l<> de las cueo ras.. ESTADO DE RESULTADOS.

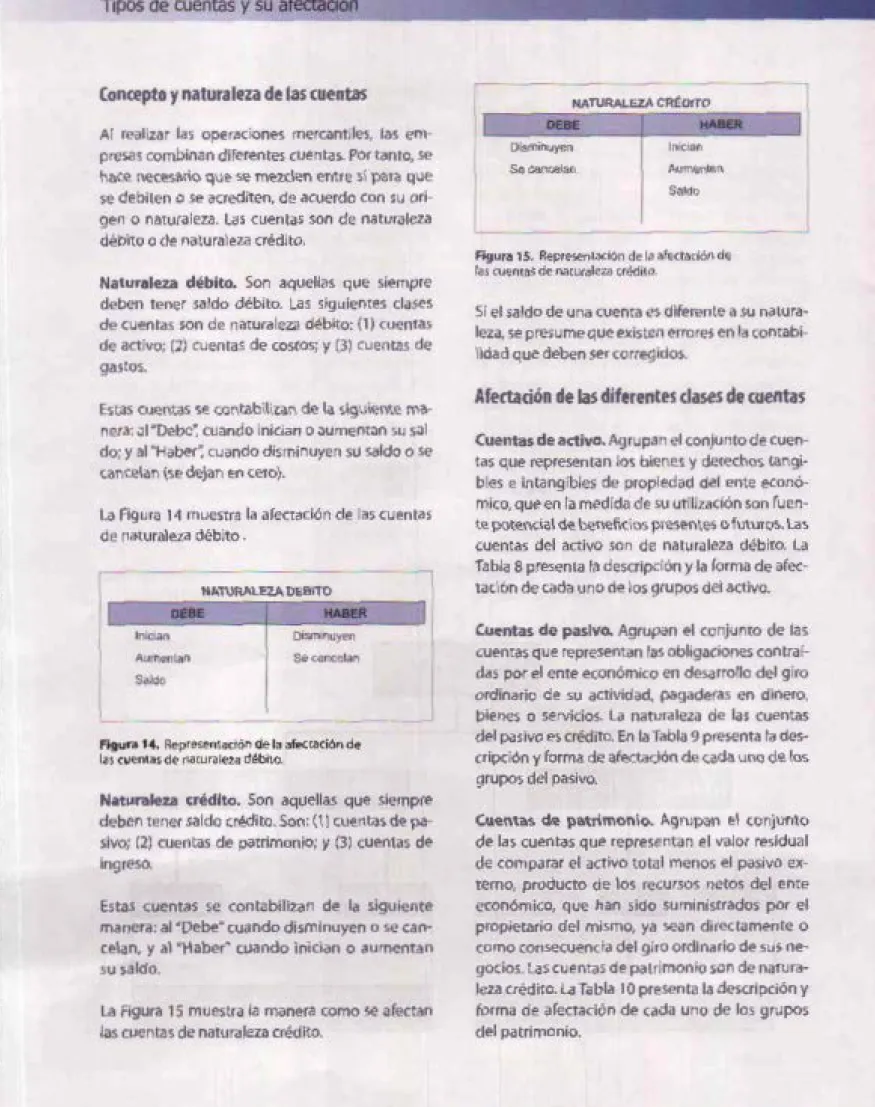

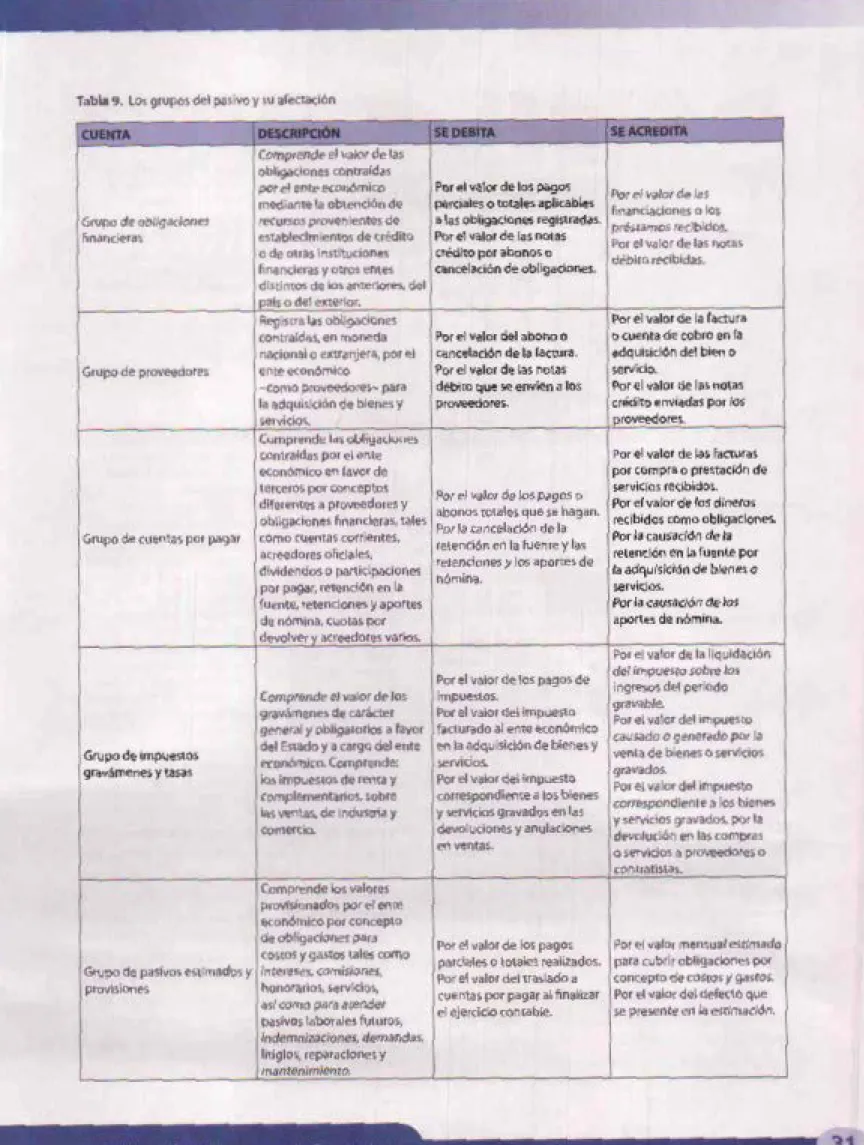

(28) Concepto y naturaleza de las cuentas. NATUAALE.ZJ\ CRtOfTO. -l. Al realizar las operaciones mercantiles, las empresas combinan diferentes cuentas.. Portanro, se hace 1\e('J!s&ri<) qu~ se ~:zden entre sí para que se debiten o se acrediten, de acuerdo con su origen o naturaleza. Las cuentas son de naturaleza débito o de naturaleza crédito. Naturaleza débito. Son aquellas qve siempre deben tener saldo débito. Las siguientes clases de cuentas son de naturaleza débito: (1) cuentas de activo; (1) cuentas de coseos; y (3) cuentas de gastos. Estas cuentaS se contabllin.n de la siguieme manera: JI"Debc: cuando inician o ;)Umen<~n su sJI do; y ai"Haber~ cuando disminuyen su saldo o se cancelan {se de)an en cero}.. La Figura 14 muestra la afectación de las cuentas de naturaleza débito.. lrioan. Figura 14, Re¡:>r•<•rltacrón ae la afe< ración de las cuentas de ~acura1e2a d~bito.. Natl'mleza crédito. Son aquellas que siempre deben tener saldo crédito. Son: (11 cuentas de ?3slvo; (2) cuentas de parrimonio; y (3) cuentas de Ingreso. Estas cuentas se contabilizan de la siguiente manera: ai•Oebe" cuando disminuyen o se cancelan, y al •t-~aber' cuando inician o aumentan s u ~aldo.. La Figura 15 muestra la manera como se afectan las CIJentas de naturaleza crédito.. Figura 15, Representación de la afeclaciót>de ras cuentaS de na(uraleza crédito. Si el saldo de una cuema es diferente a su naturaleza, se presume que existen errores en la comabí11dad que deben ser corregidos.. Afectación de las diferentes clases de cuentas Cuentas de activo. Agrupan el conJunto de cuentas o,ue representan los bienes y derechos tangibles e intangibles de propiedad del ente económico, que en la medida de su utilización son fuente pote.ndol ~e ~neli<:ios presentes o futUY os. \..:a'!. cuentas del activo son de naturaleza débito. la Tabla 8 presenta lll descrlpcíón y la forma de afectación de cada uno de los grupos del activo. Cuentas de pasivo. Agrupan el conjunto de las cuentas que representilnlas obligacrones contraídas por el ente económico en desarrollo del giro ordinario de su actividad. p&gaderas en dinero, bie r>es o se rvici~. La naturaleza de las cuentas del pasivo es crédito. En la Tabla 9 presenta la descripción y forma de atectadón de cada u{l() de !os grupos del pasivo.. Cllen\as d'il! patrimonio. P.grupan el conjurrto de las cuentas que representan el valor residual de comparar el activo total menos el pasivo extemo, producto de los recursos netos del eme económico, que han sido suministrados por el propietario del mi5mo, ya sean directamente o corno consecuencia del giro ordinario de sus negocios. las cuentas de patrimonio son de naturaleza crédito. la Tabla 1Opresenta la descripción y forma de afectación de cada uno de los gnJpos del patrimonio..

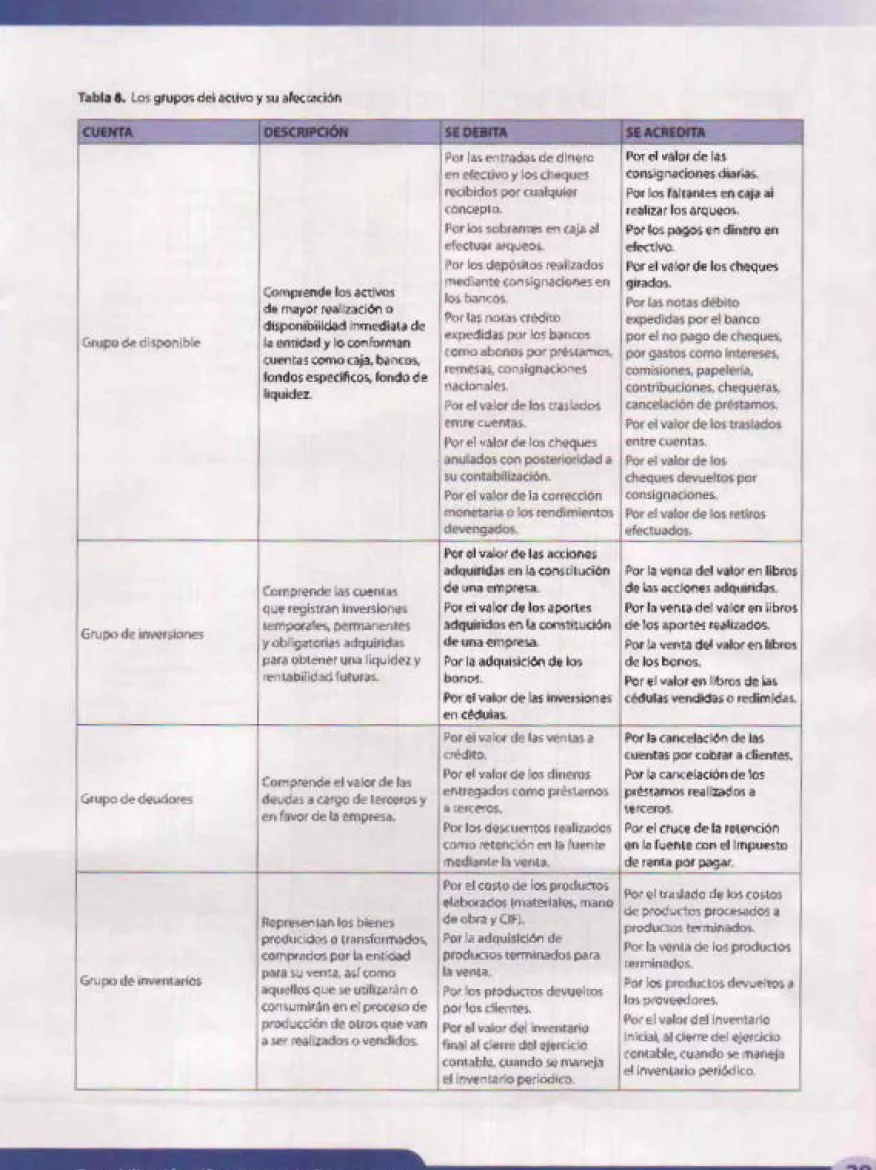

Figure

+7

Documento similar