Práctica empresarial NAF

30

0

0

Texto completo

(2) 1. Contenido. Introducción ......................................................................................................... 2 2. Información de la empresa................................................................................. 4. 2.1 Que son los nucleos de apoyo contable y fiscaL ............................................ 4 2.2 Objetivos de los Núcleos de apoyo contable y fiscal....................................... 5 3. Objetivos ........................................................................................................... 7 4. Descripción de las funciones y/o acciones de mejora ....................................... 8. 4.1 Deberes de los estudiantes, funciones a desempeñar.................................... 8 4.2 Acciones para mejorar .................................................................................... 8 4.2.1 Sostenibilidad del NAF ................................................................................. 8 4.3 Estrategias de divulgación del naf .................................................................. 9 4.3.1 Conferencia de mecanismo monotributo...................................................... 9 4.3.2 Conferencia de renta y complementario por cedulas ................................... 9 5. Núcleos de apoyo contable y fiscal: una vivencia práctica .............................. 10 6. Presentar el impacto generado en la comunidad atreves de informes mensuales. remitidos a la DIAN. ............................................................................................ 15 6.1 Indicadores a remitir. .................................................................................... 15 6.2 Informes. ....................................................................................................... 15 7. Aportes significativos de la experiencia a su profesión ................................... 17. 9. Conclusiones .................................................................................................. 18 10. Bibliografía .................................................................................................... 19 11 Anexos ............................................................................................................. 0.

(3) 2. INTRODUCCIÓN. El incumplimiento de un elevado porcentaje de personas y organizaciones de sus obligaciones tributarias, aduaneras y cambiarias tiene implicaciones sociales y económicas, pues alimentan un círculo vicioso en el que la contribución inequitativa, la escasez de recursos públicos y la insuficiencia de los servicios suministrados por el Estado, acentúan la desconfianza de la ciudadanía en las instituciones públicas y desincentivan aún más la incorporación al sector formal. (Romero, Guía general para la implementación y funcionamiento de los núcleos de apoyo contable y fiscal en colombia, 2019) La Cultura de la Contribución y la Educación Fiscal suponen abandonar enfoques únicamente coactivos y construir una relación entre el Estado y los ciudadanos en materia fiscal, basada en la colaboración y en la reciprocidad e intentar desarrollar, desde edades tempranas, actitudes de compromiso frente al bien común y a las normas que regulan la convivencia democrática, poniendo de relevancia el sentido social de los impuestos y su vinculación con el gasto público, así como el perjuicio que conllevan el fraude fiscal y la corrupción. (Romero, Guía general para la implementación y funcionamiento de los núcleos de apoyo contable y fiscal en colombia, 2019) Los resultados de informalidad y seguridad social del Departamento Nacional de Estadística -DANE- en los últimos años no han sido alentadores, mostrando altos niveles de informalidad en varias ciudades principales del país, por ello y como estrategia para fortalecer las relaciones entre la DIAN y los ciudadanos, la entidad ha considerado que la educación fiscal debe ser un componente transversal en sus estrategias, por ello a través del Programa de Cultura de la Contribución, se pretende construir puentes con los ciudadanos como herramienta transformadora de la moral fiscal de los actuales y futuros contribuyentes, considerando como aliadas estratégicas a las instituciones de educación superior (Romero, Guía general para la implementación y funcionamiento de los núcleos de apoyo contable y fiscal en colombia, 2019) Sumado a lo anterior, la configuración de una política institucional de cultura de la contribución, que enuncia siete ejes de acción: comunicación, educación, valores, alianzas interinstitucionales, investigación, organización y evaluación, ha permitido plasmar de manera estructurada y articulada, una serie de acciones que se encuentran contenidas en el plan de cultura de la contribución para la vigencia 2016 - 2018; los Núcleos de Apoyo Contable y Fiscal (NAF) se encuentran circunscritos en los ejes de educación y alianzas. (Romero, Guía general para la implementación y funcionamiento de los núcleos de apoyo contable y fiscal en colombia, 2019).

(4) 3. Los NAF tienen dos propósitos fundamentales: el primero de ellos es educar a los estudiantes de áreas contables, económicas, financieras, administrativas, de derecho y Aduaneras relacionadas con temas de manejo de la UAE DIAN, sobre la importancia y sentido social de los impuestos y el gasto público; con lo que se espera que los estudiantes adquieran una práctica en orientación tributaria, aduanera y cambiaria, según el caso, como valor agregado para su futuro desempeño profesional, brindando a los contribuyentes de menores ingresos orientación gratuita sobre temas impositivos como la declaración de impuestos, sus obligaciones tributarias, aduaneras y cambiarias, requisitos y procedimientos de inscripción, actualización del Registro Único Tributario (RUT); así como asistencia a los ciudadanos para el uso de los servicios en línea. El segundo propósito está enfocado a aumentar la conciencia cívica de estudiantes y ciudadanos en relación con la necesidad de cumplir de forma voluntaria y puntual con sus obligaciones tributarias, aduaneras y cambiarias. (Romero, Guía general para la implementación y funcionamiento de los núcleos de apoyo contable y fiscal en colombia, 2019).

(5) 4. 2.INFORMACIÓN DE LA EMPRESA. 2.1 Que son los núcleos de apoyo contable y fiscal. Los Núcleos de Apoyo Contable y Fiscal -NAF son una iniciativa de responsabilidad social, propuesta y guiada por la Dirección de Impuestos y Aduanas Nacionales DIAN, susceptible de ser implementada por las instituciones de educación superior, con el fin de crear espacios de atención permanente, donde estudiantes y maestros, previamente capacitados ofrezcan, sin ningún costo, orientación básica en materia tributaria, aduanera y cambiaria a personas naturales y jurídicas de baja renta, en el ámbito normativo o técnico, según el alcance que se determine mediante los documentos que formalicen los acuerdos para su implementación. (Romero, Guía general para la implementación y funcionamiento de los núcleos de apoyo contable y fiscal en colombia, 2019) Los NAF ponen a disposición, tanto de la comunidad académica, como de particulares y empresas de su entorno geográfico según lo estipule la universidad, un servicio de orientación personalizada sobre temas en materia tributaria, aduanera y, o cambiaria, según el caso, que es brindado por estudiantes voluntarios con el apoyo de la universidad y de la DIAN. (Romero, Guía general para la implementación y funcionamiento de los núcleos de apoyo contable y fiscal en colombia, 2019) Mediante el desarrollo de su actividad, los NAF pretenden, en última instancia, aumentar la conciencia cívica de estudiantes y ciudadanos en relación con la necesidad de cumplir de forma voluntaria y puntual con sus obligaciones en materia tributaria, aduanera y, o cambiaria, según el caso (Romero, Guía general para la implementación y funcionamiento de los núcleos de apoyo contable y fiscal en colombia, 2019) Así mismo, los NAF tienen dos funciones complementarias: en primer lugar, la educación de los alumnos con estudios específicos en materia tributaria, aduanera y, o cambiaria, según el caso, quienes con el apoyo de la DIAN y de otras instituciones, pueden estudiar materias fiscales complejas y difundir este conocimiento entre los demás estudiantes universitarios; en segundo lugar, ayudar a su comunidad y adquirir una formación ciudadana. Bajo el anterior contexto, vale la pena resaltar que un NAF no es un punto de contacto o centro de servicio de la DIAN, no es un substituto de las empresas y, o personas que asesoran en temas en materia tributaria, aduanera y, o cambiaria no implican una relación laboral entre la DIAN y las personas, que por parte de las instituciones de educación los integren. (Romero, Guía general para la implementación y funcionamiento de los núcleos de apoyo contable y fiscal en colombia, 2019).

(6) 5. Bajo el anterior contexto, vale la pena resaltar que un NAF no es un punto de contacto o centro de servicio de la DIAN, no es un substituto de las empresas y/o personas que asesoran en temas contables y fiscales, no implican una relación laboral entre la DIAN y las personas que, por parte de las instituciones de educación, los integren. (Romero, Guía general para la implementación y funcionamiento de los núcleos de apoyo contable y fiscal en colombia, 2019). 2.2 Objetivos de los Núcleos de apoyo contable y fiscal.. Objetivos generales 1.. 2.. Objetivos específicos. Proporcionar a los alumnos de 5. educación superior una vivencia práctica sobre la orientación tributaria, aduanera y, o cambiaria, según el caso, fortaleciendo con esta estrategia aspectos académicos mediante la solución de casos reales que les 6. propongan los ciudadanos que demanden el servicio de los Núcleos de Apoyo Contable y Fiscal -NAF-. Orientar, de manera gratuita a personas naturales y jurídicas en el ámbito normativo y asistirles en. 7.. el correcto uso de los servicios en línea dispuestos por la U.A.E. Dirección de Impuestos y Aduanas Nacionales DIAN para el cumplimiento de las obligaciones. 3.. Formar a los estudiantes sobre el sentido de los el gastosocial público, e impuestos incentivar lay ética fiscal y el servicio a la comunidad.. 4.. Sugerir temas de investigación que sean coyunturales para el. 8.. Proporcionar y reforzar en los alumnos de las disciplinas académicas relacionadas con el quehacer de los Núcleos de Apoyo Contable y Fiscal, una vivencia práctica enmarcada en la realidad de nuestro país. Producir conocimientos en materia tributaria, aduanera y, o cambiaria, según el caso, a través de la dinámica teórico - práctica de los estudiantes, revertida en productos concretos de investigación. Promover la educación tributaria, aduanera y cambiaria, entendida como un proceso de enseñanza aprendizaje, orientado a fomentar una ciudadanía participativa y solidaria mediante la comprensión tanto de los derechos como de los deberes fiscales. Formar a los estudiantes acerca del sentido social de los impuestos y del gasto público, e inculcarles la ética fiscal y el servicio a la comunidad..

(7) 6. sistema tributario, aduanero y, o 9. cambiario, según el caso, del país y suministrar la información que se considere necesaria paranoel se efecto, siempre y cuando 10. afecte la reserva de la misma.. Fomentar la apropiación de los valores éticos asociados al cumplimiento fiscal en los futuros usuarios de la entidad. Promover conciencia en materia tributaria, aduanera y cambiaria, según el caso, entre los estudiantes y docentes que participan en el programa, buscando irradiarla en la ciudadanía usuaria de los servicios de los NAF, a fin de incidir en el cumplimiento voluntario y oportuno de sus obligaciones. Fuente: (Romero, Guía general para la implementación y funcionamiento de los núcleos de apoyo contable y fiscal NAF, 2019, pág. ).

(8) 7. 3. OBJETIVOS. Objetivo general. Objetivos específicos. Orientar a los contribuyentes de bajas rentas que soliciten consultas en el núcleo de apoyo contable y fiscal UCC – Impactar a la comunidad en la DIAN. generación de conciencia fiscal en los contribuyentes de bajas rentas, a través de su orientación en el núcleo de apoyo contable y fiscal UCC - DIAN. Presentar el impacto generado en la comunidad a través de informes mensuales sobre consultas atendidas, remitidos a la DIAN..

(9) 8. 4. DESCRIPCIÓN DE LAS FUNCIONES Y/O ACCIONES DE MEJORA. 4.1 Deberes de los estudiantes, funciones a desempeñar.. 1.. Cumplir con los turnos acordados con el coordinador NAF de la universidad, verificando que no entren en conflicto con los horarios de clases.. 2.. Atender a los ciudadanos con conocimientos técnicos, pero también siguiendo las premisas éticas de la IES y de las asociaciones de profesionales, cuando sea procedente.. 3.. Realizar las anotaciones e informes pertinentes solicitados por su profesor orientador.. 4.. Atender con amabilidad y respeto a los ciudadanos.. 5.. Cumplir con las orientaciones técnicas que le realiza su coordinador, supervisor, monitor o tutor.. 6.. Velar por la conservación de las instalaciones y evitar el desperdicio del material.. 7.. Abstenerse de recibir pagos o cualquier tipo de compensación por los servicios prestados a los ciudadanos.. 8.. Realizar charlas de divulgación del conocimiento a otros, a la comunidad universitaria y a la comunidad en general.. 9.. Velar por el buen nombre de las instituciones que representa, ante los ciudadanos. (Romero, Guía general para la implementación y funcionamiento de los núcleos de apoyo contable y fiscal en colombia, 2019). 4.2 Acciones para mejorar.. 4.2.1 Sostenibilidad del NAF: La sostenibilidad del proyecto se basa en cuatro factores: por parte de las IES: en la permanencia de los estudiantes en el desarrollo de los servicios encomendados, la actualización y fortalecimiento del conocimiento de los estudiantes, y en la búsqueda, diversificación e innovación de mercados objetivos de la demanda de servicios ofertados por parte de la ciudadanía. Por parte de la DIAN: en el fortalecimiento de la coordinación y apoyo requerido por parte de los estudiantes y equipo docente perteneciente al NAF y, por último, por las dos.

(10) 9. partes en la divulgación y promoción que se brinde al programa. (Romero, Guía general para la implementación y funcionamiento de los núcleos de apoyo contable y fiscal NAF, 2019). 1.. ESTRATEGIAS DE DIVULGACIÓN DEL NAF 1.. Conferencia de Registro mercantil: Formalizando el concepto de comerciantes, obligaciones, actos y operaciones mercantiles, sanciones por ejercer el comercio sin matrícula mercantil, cuales son los beneficios de estar matriculados y llevar contabilidad (Codigo de Comercio, 1971). 2.. Conferencia de Industria y comercio de Bucaramanga: Gravamen de carácter obligatorio, el cual recaerá, en cuanto a materia imponible, sobre las actividades industriales, comerciales, de servicio y financieras, que se ejerzan o realicen dentro de la jurisdicción del municipio de Bucaramanga. (Tributario).

(11) 10. 5. ORIENTAR A LOS CONTRIBUYENTES QUE SOLICITEN CONSULTAS EN EL NAF.. La atención a los contribuyentes se fundamenta en temas relacionados con sus necesidades de consulta, teniendo en cuenta que el público a impactar son los emprendedores, pequeños comerciantes, minoristas y medianos donde las dimensiones de sus negocios no les permiten tener asesores contables permanentes y que son contribuyente que generan bajas rentas. En los núcleos de apoyo contable y fiscal los estudiantes ponen en práctica sus conocimientos, habilidades y mejorar sus conocimientos de fiscalidad y tributación, adquieren práctica en la orientación fiscal, como valor agregado para su futuro desempeño profesional, aumentar su grado de conciencia cívica sobre la importancia de cumplir con las obligaciones contables y tributarias relacionados con las diferentes temáticas de las consultas de los contribuyentes usuarios del NAF, lo cual implica que se enfrenten situaciones sobre las cuales se tienen conocimientos precisos, o por el contrario, se aborden temáticas sobre las cuales se tenga que hacer algún tipo de investigación y profundización, con el único fin de resolver las consultas presentadas por los ciudadanos. Los ciudadanos pueden obtener orientación gratuita y en los diferentes lugares donde funcionen los NAF, es decir que no tendrán que desplazarse hasta los puntos de contacto de la DIAN, para tener información sobre temas como: Registro Único Tributario - RUT, actividades económicas y responsabilidades, servicios en línea del Portal DIAN, diligenciamiento de declaraciones de renta, facturación, entre otros. Además, mejorar su conocimiento acerca de sus obligaciones fiscales y tributarias; formalizar su situación tributaria en caso de que no lo hayan hecho y aumentar el cumplimiento voluntario y oportuno de sus obligaciones. Adicionalmente, los NAF representan una oportunidad para que los estudiantes puedan, de alguna manera, perder el miedo en la interacción directa con los contribuyentes, que le permite desarrollar habilidades comunicativas en la recepción y solución de consultas, teniendo en cuenta siempre, que, de la calidad de su atención, depende la buena imagen de la universidad, de la DIAN y su imagen propia..

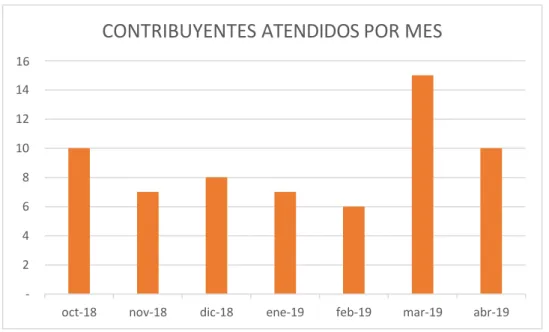

(12) 11. Gráfico 1. Atención mensual.. CONTRIBUYENTES ATENDIDOS POR MES 16 14 12 10 8 6 4 2 oct-18. nov-18. dic-18. ene-19. feb-19. mar-19. abr-19. Fuente: Elaboración propia.. Gráfico 2. Atención por género.. ATENCIÓN SEGUN EL GÉNERO 12 10 10 8. 7. 7 6 5. 6. 5. 4 4. 3. 3. 4 3. 3 2 1. 2 1. 2. 3. 4 Mujeres. Fuente: Elaboración propia.. 5 Hombres. 6. 7.

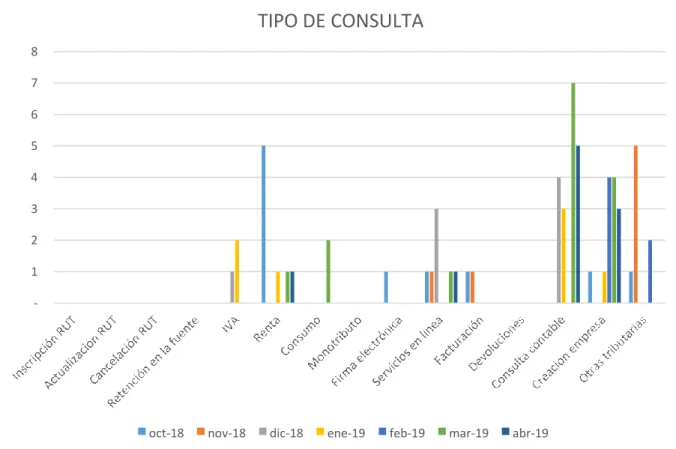

(13) 12. El núcleo de apoyo contable y fiscal NAF-UCC, ha puesto a disposición de toda la comunidad académica, las empresas y público en general de la ciudad de Bucaramanga y su área metropolitana, un servicio de orientación personalizada sobre temas en materia tributaria y contable, servicios que bajo todas las circunstancias, han sido sin ninguna compensación económica o en especie.. Los estudiantes han puesto a prueba su conocimiento y sus relaciones interpersonales atendiendo de forma directa las consultas que se presentan en labor de su práctica académica.. Gráfico 3. Tipo de consulta.. TIPO DE CONSULTA 8 7 6 5 4 3 2 1 -. oct-18. nov-18. dic-18. Fuente: Elaboración propia.. ene-19. feb-19. mar-19. abr-19.

(14) 13. Las administraciones tributarias son cada vez más conscientes de que, además de transmitir al contribuyente el riesgo de ser sancionado y los beneficios de tener todas sus obligaciones al día y ofrecerle mejores servicios en línea, hay que generar conciencia desde edades tempranas para lograr que los ciudadanos interioricen por convicción propia la presentación a tiempo sus obligaciones tributarias. De manera progresiva, la educación fiscal, vinculada con el ejercicio de ciudadanía, ha sido incluida como una de las líneas estratégicas de casi todas las administraciones tributarias de la región con el apoyo de las universidades. En la primera fase del Programa de cooperación de la Unión Europea con América Latina para la cohesión social EUROSOCIAL se creó en 2008 una Red de Educación Fiscal con el objetivo de fomentar un conocimiento especializado y difundir los aprendizajes de las instituciones fiscales y educativas de la Unión Europea y América Latina. El trabajo conjunto de intercambio de experiencias de esta comunidad ha permitido “regionalizar” buenas prácticas en ámbitos de la educación formal y no formal: estrategias de inserción curricular, metodologías pedagógicas, iniciativas de extensión y responsabilidad social universitaria, multimedia, o espacios lúdicos, entre otros. El trabajo conjunto de intercambio de experiencias de esta comunidad ha permitido “regionalizar” buenas prácticas en ámbitos de la educación formal y no formal: estrategias de inserción curricular, metodologías pedagógicas, iniciativas de extensión y responsabilidad social universitaria, multimedia, o espacios lúdicos, entre otros. En abril de 2014, universidades de Brasil, Perú, Costa Rica, México, Paraguay, Chile, Honduras y Ecuador, manifestaron su compromiso con la Red (Carta de intenciones de Lima) y su interés por en compartir las experiencias de los Núcleos de Apoyo Contable y Fiscal a personas físicas y jurídicas de baja renta a través de la misma. La Educación Fiscal es un proceso de enseñanza y aprendizaje que persigue desarrollar desde la educación fundamental hasta la Universidad, actitudes de compromiso frente al bien común y a las normas que regulan la convivencia democrática, poniendo de relevancia el sentido social de los impuestos y su vinculación con el gasto público, y el perjuicio que conlleva el fraude fiscal y la corrupción. A través de la educación fiscal se tienden puentes entre el Estado y los ciudadanos, lo que resulta especialmente relevante en contextos donde el pago de los impuestos se considera con frecuencia una obligación a eludir antes que un deber cívico que revierte en beneficio de todos. El reto es abandonar el enfoque únicamente coactivo.

(15) 14. y construir una relación entre el Estado y los ciudadanos basada en la colaboración y la reciprocidad. Desde esta perspectiva, la educación fiscal se puede entender como una nueva práctica que tiene como objetivo el desarrollo de valores, actitudes y habilidades que están destinados a estimular en los ciudadanos una reflexión crítica sobre su relación con el Estado y con otros ciudadanos en materia fiscal en el contexto de la convivencia democrática. (Eurosocial, s.f.) La Red es un espacio de aprendizaje especializado, flexible y participativo, entre instituciones fiscales y educativas de la Unión Europea y América Latina, que buscan fortalecer las políticas públicas de educación fiscal.. La Red de Educación Fiscal comparte los siguientes objetivos: 1. 2. 3.. 4.. Destacar la importancia de la educación fiscal como política pública para lograr sociedades más prósperas y cohesionadas; Fomentar el intercambio de experiencias para fortalecer las iniciativas de educación fiscal a través del aprendizaje conjunto entre pares; Sensibilizar a las instituciones públicas, privadas, de la sociedad civil y la población en general sobre la importancia de la Educación Fiscal como vehículo para generar una mayor reciprocidad entre el Estado y los ciudadanos; Establecer canales y herramientas de diálogo y cooperación que permitan sistematizar y difundir conocimiento beneficiándose de las nuevas tecnologías y de las comunidades 2.0., y generando una retroalimentación constante. (Eurosocial, s.f.).

(16) 15. 6. PRESENTAR EL IMPACTO A TRAVÉS DE INFORMES REMITIDOS A LA DIAN.. 6.1 Indicadores.. A efectos de obtener información para evaluar la gestión e incidencia del NAF, generar acciones de mejora y tomar decisiones, por parte de la IES y la DIAN, se proponen los siguientes indicadores: 1.. Nº de atenciones brindadas por estudiante y por modalidad del servicio.. 2.. Nº total de ciudadanos atendidos por tipo Natural / Jurídico.. 3.. Evaluación de la atención por parte de los ciudadanos (encuestas telefónicas).. 4.. % de ciudadanos que dan una valoración positiva del servicio recibido.. 5.. % de estudiantes que experimentan cambios en aspectos vinculados con el conocimiento tributario y la moral tributaria (cuestionario de antes y después).. 6.. % de estudiantes que valoran positivamente la experiencia.(Romero, Guía general para la implementación y funcionamiento de los núcleos de apoyo contable y fiscal NAF, 2019). 6.2 Informes.. Con el fin de manejar un estándar en la recolección de la información, se presenta a las Instituciones de Educación Superior, el formato para la recolección de la información por parte de los estudiantes en el anexo No. 3 denominado “INFORME DE ATENCIONES EN NUCLEOS DE APOYO CONTABLE Y FISCAL - NAF POR ESTUDIANTES”, este formato busca la recolección de datos de los servicios que se suministren a los ciudadanos, lo que facilitará posteriormente la consolidación de los informes por parte de los docentes o Supervisores de la Universidad, a cargo del NAF. Es preciso contar con el aval del usuario que asista al NAF respecto del tratamiento de sus datos, para ello es indispensable que los estudiantes utilicen el formato con los ajustes propuestos en el numeral “4.3.1. Canal presencial” de la presente Guía, de acuerdo con el canal de atención utilizado. La recolección de esta información se realizará de manera diaria, según los días que disponga la Universidad para la atención del NAF, de acuerdo a la gestión adelantada por cada.

(17) 16. estudiante, para la atención en el canal presencial, es necesario imprimir el anexo 3 para que el ciudadano lo pueda firmar al momento de dar su aceptación, para el tratamiento de sus datos. Una vez finalizado el mes, el supervisor o coordinador de la Universidad puede solicitar al estudiante que entregue su informe consolidado para facilitar la consolidación y preparación de su informe con base en la información reportada por todos y cada uno de los estudiantes participantes en el NAF, los soportes de los anexos 3, se deberán hacer llegar escaneados vía correo electrónico al Coordinador NAF de la DIAN como soporte de la gestión realizada. Así mismo, y con el fin de ampliar el número de usuarios beneficiados con los servicios prestados en los – NAF se presenta el Anexo No. 4 denominado “LISTA DE ASISTENTES A CHARLAS EN NUCLEOS DE APOYO CONTABLE Y FISCAL - NAF POR ESTUDIANTES” el cual servirá para dejar el registro de las charlas (si se llegan a presentar) en las que los estudiantes, acompañados por un docente experto de la Universidad o el respectivo supervisor o coordinador puedan brindar a la comunidad, en temas como Renta, IVA, Monotributo, Consumo y, o demás de interés por parte de los comerciantes y usuarios de baja renta. Al igual que la gestión registrada en el anexo 3, para el anexo 4 “LISTA DE ASISTENTES A CHARLAS EN NUCLEOS DE APOYO CONTABLE Y FISCAL NAF POR ESTUDIANTES” es preciso contar con el aval del usuario que asista a la charla NAF respecto del tratamiento de sus datos, para ello es indispensable que se imprima y se sigan las instrucciones brindadas en el numeral “4.3.1. Canal presencial”. La gestión realizada como charla, se incorporará en la gestión del NAF de acuerdo con el tema visto por los asistentes a la misma, y se deberá presentar copia escaneada del anexo 4 vía correo electrónico, al Coordinador NAF de la DIAN como soporte de la gestión realizada. La gestión realizada en estas charlas, se presentará como gestión del NAF de acuerdo con la cantidad de personas que hayan asistido a la charla, ejemplo: 20 atenciones a personas naturales relacionadas con el tema de renta. (Romero, Guía general para la implementación y funcionamiento de los núcleos de apoyo contable y fiscal NAF, 2019).

(18) 17. 7. APORTES SIGNIFICATIVOS DE LA EXPERIENCIA A SU PROFESIÓN. En función de la educación por competencias, enfatizado en cuatro tipos de aprendizaje: aprender a conocer, aprender a hacer, aprender a convivir y aprender a ser; la apropiación del quehacer profesional se convierte en aprender en un contexto y es donde los Núcleos de Apoyo Contable y Fiscal son la opción ideal para adquirir la experiencia en materia tributaria. El proyecto se fundamenta en la participación (y la formación e interacción con la administración tributaria que este proporciona); los estudiantes desarrollan conocimientos y buenas prácticas tributarias que, una vez finalizado el plan de estudios, ponen en práctica a lo largo de su vida profesional. De esta manera, el proyecto NAF también contribuye a largo plazo al éxito profesional de los estudiantes, pudiendo comenzar a desarrollar su experiencia con la red de contribuyentes a quienes asistieron en el NAF durante las prácticas y a incrementar la base tributaria en las comunidades asistidas. (Romero, Guía general para la implementación y funcionamiento de los núcleos de apoyo contable y fiscal NAF, 2019).

(19) 18. 8. CONCLUSIONES. Como resultado de la práctica, el NAF- UCC, se orientaron 63 contribuyentes, donde se atendieron 34 mujeres y 29 hombres, de diferentes sectores de la economía, resolviendo a satisfacción todas las consultas en temas tributarios y contables, inculcando los beneficios de adquirir cultura de la contribución.. Para dar cumplimiento a las disposiciones de la Guía DIAN-NAF, se establecieron los indicadores sobre orientaciones efectuadas durante los meses de septiembre de 2018 a abril de 2109, se consolidaron en los formatos prediseñados por la DIAN y se presentaron a la DIAN oportunamente dentro de los dos primeros días del mes siguiente a su atención, dando cuenta de los contribuyentes impactados en charlas y atención a los contribuyentes en las instalaciones de la universidad el respectivo mes..

(20) 19. 9. BIBLIOGRAFÍA. Codigo de Comercio, C. (1971). Decreto 410. Bogota. Obtenido de Finanzas personales: http://www.finanzaspersonales.co/impuestos/articulo/declararrenta-cuando-debo-declarar-renta-en-2018/74218 Eurosocial. (s.f.). www.educacionfiscal.org. Obtenido de www.educacionfiscal.org: http://www.educacionfiscal.org/pagina/red-de-educacion-fiscal Romero, Y. F. (25 de Febrero de 2019). Guía general para la implementación y funcionamiento de los núcleos de apoyo contable y fiscal NAF. Bogota : DIAN. Obtenido de www.dian.org.co.

(21) 10. ANEXOS Anexo A. Anexo 3 guía NAF - informes NAF estudiantes mes octubre del 2018..

(22) 1. Anexo B. Anexo 4 guía NAF- lista de asistencia a charlas.

(23) 2.

(24) 3. Anexo C. Anexo 3 guía NAF - informes NAF estudiantes mes noviembre del 2018..

(25) 4. Anexo D. Anexo 3 guía NAF - informes NAF estudiantes mes diciembre del 2018..

(26) 5. Anexo E. Anexo 3 guía NAF - informes NAF estudiantes mes enero del 2019..

(27) 6. Anexo F. Anexo 3 guía NAF - informes NAF estudiantes mes febrero del 2019..

(28) 7. Anexo G. Anexo 3 guía NAF - informes NAF estudiantes mes marzo del 2019..

(29) 8. Anexo H. Anexo 3 guía NAF - informes NAF estudiantes mes abril del 2019. Universidad / Facultad Nombre del estudiante No. De documento del estudiante Sitio de atención. Universidad Cooperativa de Colombia Magda Carolina Rodriguez Garza 1.098.761.353 NAF-UCC INFORME DE ATENCIONES EN NUCLEOS DE APOYO CONTABLE Y FISCAL - NAF POR ESTUDIANTES Vers. 082018. Señor Usuario, A fin de dar cumplimiento a la Ley Estatutaria 1581/ 2012, y al Decreto Reglamentario No 1377 de 2013, que dictan disposiciones para la protección de datos personales, nos permitimos indicarle que la información de sus datos personales puede ser entregada a la DIAN, única y exclusivamente con el objeto de ser contactado para realizar seguimiento sobre la calidad del servicio prestado por los NAF. Nº Con s. A p rueb a el t rat amient o d e D at o s p erso nales SI / N O. Nombre de la persona que solicita el servicio. N o . D e d o cument o / N IT. Teléfono. E-mail. Consulta o servicio solicitado. Otros cúales??. Fecha de atención. Canal de atención. Estado de la co nsulta o servicio. 9/04/2019. Presencial en NAF. Resuelta. ESAL. 9/04/2019. Presencial en NAF. Resuelta. ESAL. 9/04/2019. Presencial en NAF. Resuelta. 1. SI. MARIA CRISTINA VASQUEZ. 35.456.118. MARIACRISTINAVR@GM 3114776280 Consulta contable AIL.COM. 2. SI. JAZMIN ROCIO SOCHA. 24.080.490. 3164986722 [email protected]. 3. SI. SANDRA L SAAVEDRA. 63.366.312. 315703528. 4. SI. NANCY SALAZAR. 63.537.058. 3174976530. NANCYSALAZARMOJICA @GMAIL.COM. Servicios en Línea. 9/04/2019. Presencial fuera de NAF. Resuelta. 5. SI. NATHALIA JARAMILLO. 1.095.829.082. 3134994095. NATHALIAJARAMILLO@ GMAIL.COM. Creación de empresa. 10/04/2019. Presencial en NAF. Resuelta. 6. SI. SANDRA L SAAVEDRA. 63.366.312. 3153703528 MAIL.COM. Consulta contable. 23/04/2019. Presencial en NAF. Resuelta. 7. SI. JAZMIN ROCIO SOCHA. 24.080.490. 3164986722 [email protected]. Consulta contable. 23/04/2019. Presencial en NAF. Resuelta. 8. SI. HERNANDO GELVEZ. 7.934.097. 3163727804. [email protected] OM. Renta. 25/04/2019. Presencial en NAF. Resuelta. 9. SI. ALVARO ORTIZ CALDERON. 91.238.453. 3159254821. ALVARORTIZ@HOTMAIL. CM. Creación de empresa. 29/04/2019. Presencial en NAF. Resuelta. 91.525.328. [email protected] 3159268875 OM. Creación de empresa. 29/04/2019. Presencial en NAF. Resuelta. 10. OSCAR ROA. SI. ESAL. Consulta contable. SANDRALUCIA.71@HOT MAIL.COM. Consulta contable. SANDRALUCIA.71@HOT. ESAL ESAL. Firma del usuario. 11 12 13 14 15 OBSERVACIONES:. Coordinador o monitor asignado. Estudiante del NAF. Fecha de entrega.

(30) 9.

(31)

Figure

Documento similar

You may wish to take a note of your Organisation ID, which, in addition to the organisation name, can be used to search for an organisation you will need to affiliate with when you

Where possible, the EU IG and more specifically the data fields and associated business rules present in Chapter 2 –Data elements for the electronic submission of information

The 'On-boarding of users to Substance, Product, Organisation and Referentials (SPOR) data services' document must be considered the reference guidance, as this document includes the

In medicinal products containing more than one manufactured item (e.g., contraceptive having different strengths and fixed dose combination as part of the same medicinal

Products Management Services (PMS) - Implementation of International Organization for Standardization (ISO) standards for the identification of medicinal products (IDMP) in

Products Management Services (PMS) - Implementation of International Organization for Standardization (ISO) standards for the identification of medicinal products (IDMP) in

This section provides guidance with examples on encoding medicinal product packaging information, together with the relationship between Pack Size, Package Item (container)

Package Item (Container) Type : Vial (100000073563) Quantity Operator: equal to (100000000049) Package Item (Container) Quantity : 1 Material : Glass type I (200000003204)