UNIVERSIDAD TÉCNICA DE AMBATO

FACULTAD DE CONTABILIDAD Y AUDITORÍA

DIRECCIÓN DE POSGRADO

MAESTRÍA EN GERENCIA FINANCIERA EMPRESARIAL

Trabajo de Titulación

Previo a la obtención del Grado Académico de Magíster en Gerencia Financiera Empresarial

Autor: Dr. Richard Oswaldo Manzano Fernández Directora: Dra. Alexandra Tatiana Valle Álvarez, Mg.

Ambato - Ecuador 2014

EL SISTEMA INTEGRADO DE GESTIÓN FINANCIERA, EN LA GENERACIÓN DE INFORMACIÓN CONFIABLE, OPORTUNA E INTEGRADA EN LAS ÁREAS DE CONTABILIDAD, PRESUPUESTO Y TESORERÍA EN EL GAD MUNICIPAL DEL CANTÓN VENTANAS.

ii

Al Consejo de Posgrado de la Universidad Técnica de Ambato

El Tribunal de Defensa del trabajo de titulación presidido por Economista Telmo Diego Proaño Córdova Magister, Presidente del Tribunal, e integrado por los señores Doctor Walter Ramiro Jiménez Silva Magister, Ingeniera Fanny Paulina Pico Barrionuevo Magister, Ingeniero Jorge Enrique Jordán Vaca Magister, Miembros del Tribunal de Defensa, designados por el Consejo de Posgrado de la Universidad Técnica de Ambato, para receptar la defensa oral del trabajo de titulación para graduación con el tema: “EL SISTEMA INTEGRADO DE

GESTIÓN FINANCIERA, EN LA GENERACIÓN DE INFORMACIÓN CONFIABLE, OPORTUNA E INTEGRADA EN LAS ÁREAS DE CONTABILIDAD, PRESUPUESTO Y TESORERÍA EN EL GAD MUNICIPAL DEL CANTÓN VENTANAS.”, elaborado y presentado por el

señor Doctor Richard Oswaldo Manzano Fernández, para optar por el Grado Académico de Magister en Gerencia Financiera Empresarial.

Una vez escuchada la defensa oral el Tribunal aprueba y remite el trabajo de titulación para uso y custodia en las bibliotecas de la UTA.

--- Econ. Telmo Diego Proaño Córdova, Mg. Presidente del Tribunal de Defensa

--- Dr. Walter Ramiro Jiménez Silva, MBA Miembro del Tribunal

--- Ing. Fanny Paulina Pico Barrionuevo, Mg.

Miembro del Tribunal

--- Ing. Jorge Enrique Jordán Vaca, Mg.

iii

AUTORÍA DE LA INVESTIGACIÓN

La responsabilidad de las opiniones, comentarios y críticas emitidas en el trabajo de titulación con el tema: “EL SISTEMA INTEGRADO DE GESTIÓN

FINANCIERA, EN LA GENERACIÓN DE INFORMACIÓN CONFIABLE, OPORTUNA E INTEGRADA EN LAS ÁREAS DE CONTABILIDAD, PRESUPUESTO Y TESORERÍA EN EL GAD MUNICIPAL DEL CANTÓN VENTANAS”, le corresponde exclusivamente a: Doctor Richard

Oswaldo Manzano Fernández, Autor bajo la Dirección de Doctora Alexandra Tatiana Valle Álvarez, Magister, Directora del trabajo de titulación; y el patrimonio intelectual a la Universidad Técnica de Ambato.

.……….………. Dr. Richard Oswaldo Manzano Fernández

Autor

.……….………. Dra. Alexandra Tatiana Valle Álvarez, Mg

iv

DERECHOS DE AUTOR

Autorizó a la Universidad Técnica de Ambato, para que haga de este trabajo de titulación como un documento disponible para su lectura, consulta y procesos de investigación.

Cedo los derechos de mi trabajo de titulación, con fines de difusión pública, además autorizo su reproducción dentro de las regulaciones de la Universidad.

……….……..

Dr. Richard Oswaldo Manzano Fernández c.c. 0201394699

v

DEDICATORIA A Dios por haberme dado la vida Dedicado a las personas que me apoyaron en el desarrollo del presente trabajo, a mi familia y en especial a mis Padres, por la

confianza y el optimismo

incondicional que me han brindado para poder cumplir uno más de mis objetivos.

vi

AGRADECIMIENTO

Mi especial agradecimiento a la

Universidad Técnica de Ambato,

Facultad de Contabilidad, y Auditoría, a sus Autoridades y Docentes por contribuir

en mi formación profesional,

impartiéndome todos sus meritorios

conocimientos.

vii

ÍNDICE GENERAL

CONTENIDO PÁGINA PÁGINAS PRELIMINARES Portada……….. i Al Concejo de Posgrado……….. iiAutoría de la Investigación……….. iii

Derechos de Autor………..…… iv

Dedicatoria……… v

Agradecimiento……… vi

Índice General de contenidos………...………… vii

Índice de tablas……… xi

Índice de gráficos……… xii

Resumen Ejecutivo……… xiii

Introducción.……… 1

CAPÍTULO I

EL PROBLEMA

1.1 Tema de Investigación ….……… 31.2 Planteamiento del Problema……… 3

1.2.1 Contextualización.……… 3

1.2.1.1. Contexto macro……… 3

1.2.1.2. Contexto meso……… 4

1.2.1.3. Contexto micro……… 4

1.2.2. Análisis Crítico………. 5

1.2.2.1. Árbol del Problema……….. 7

1.2.2.2. Relación Causa – Efecto……… 8

1.2.3. Prognosis………. 8

viii

1.2.5. Preguntas Directrices ………. 9

1.2.6. Delimitación………. 9

1.3 Justificación del Problema………...….. 10

1.4 Objetivos………... 11 1.4 Objetivos General………... 11 1.4 Objetivos Específicos……… 11

CAPÍTULO II

MARCO TEÓRICO

2.1 Antecedentes Investigativos………... 12 2.2 Fundamentación Filosófica………. 18 2.3 Fundamentación Legal……… 19 2.4 Categorías Fundamentales……..……… 402.4.1. Visión dialéctica de conceptualizaciones que sustentan las variables del problema……… 40

2.4.1.1. Marco conceptual variable independiente………… 40

2.4.1.2. Marco conceptual variable dependiente………….. 49

2.4.2 Gráficos de inclusión interrelacionados……… 56

2.5 Hipótesis……… 58

2.5.1. Elementos de la Hipótesis………. 58

CAPÍTULO III

METODOLOGÍA

3.1 Enfoque……….……… 593.2 Modalidad Básica de la Investigación……….. 60

3.2.1. Investigación de Campo ……… 60

3.2.2. Investigación bibliográfica – documental……… 61

ix

3.3.1. Investigación Descriptiva……… 61

3.3.2. Investigación asociación de variables (correlación)… 62 3.3.3. Investigación explicativa……… … 63

3.4 Población y Muestra ………..………. 63

3.4.1. Población……… 63

3.4.2. Muestra……… 64

3.5 Operacionalización……… 65

3.5.1. Operacionalización de la variable independiente……. 66

3.5.2. Operacionalización de la variable dependiente……… 67

3.6 Recolección de la Información………...…… 68

3.6.1. Plan para la recolección de información……… 68

3.7 Procesamiento y Análisis………... 71

3.7.1. Plan de procesamiento de información………. 71

3.7.2. Plan de análisis e interpretación de resultados………. 73

CAPÍTULO IV ANÁLISIS E INTERPRETACIÓN DE RESULTADOS 4.1 Análisis e Interpretación de Resultados…..……… 76

4.1.1. Análisis e Interpretación de la Encuesta…….………… 76

4.2 Verificación de Hipótesis………..…. 97 4.2.1. Modelo Lógico……… 98 4.2.2. Modelo Matemático……… 98 4.2.3. Modelo Estadístico………. 98 4.2.3.1. Combinación de Frecuencias……….. 100 4.2.4. Nivel de Significancia……… 100

4.2.5. Cálculo del grado de libertad ……… 100

4.2.6. Cálculo Matemático……… 101

4.2.7. Decisión Final……… 102

CAPÍTULO V

x 5.1 Conclusiones……….……… 103 5.2 Recomendaciones………..………..…………. 104 CAPÍTULO VI PROPUESTA 6.1 Datos Informativos….………. 106 6.1.1. Título……… 106 6.1.2. Institución Ejecutora……… 106 6.1.3. Beneficiarios……… 106 6.1.4. Ubicación………. 106

6.1.5. Tiempo estimado para la ejecución……….. 107

6.1.6. Responsables……… 107 6.2 Antecedentes de la propuesta ………..……… 107 6.3 Justificación……….………. 111 6.4 Objetivos……… 113 6.5 Análisis de Factibilidad……… ………..……….. 114 6.6 Fundamentación Teórica………..……….. 117

6.7 Metodología.- Modelo Operativo……..……… 138

6.7.1 Propuesta del Sistema de Gestión Financiera e-Sigef... 139

6.8 Administración………..………..……….. 182

6.9 Previsión de la evaluación….………..……….. 182

6.10 Manual de Administración de Usuarios y Funciones del Sistema e- Sigef ……… 183

Bibliografía……….……… 184

xi

ÍNDICE DE TABLAS Y FIGURAS TABLAS

N.- CONTENIDO PÁGINA

TABLA 1 Detalle de Funcionarios del Área Financiera del

GAD Municipal del Cantón Ventanas 2012…….. 64

TABLA 2 Procedimiento de Recolección de Información…… 71

TABLA 3 Cuantificación de Resultados……….. 72

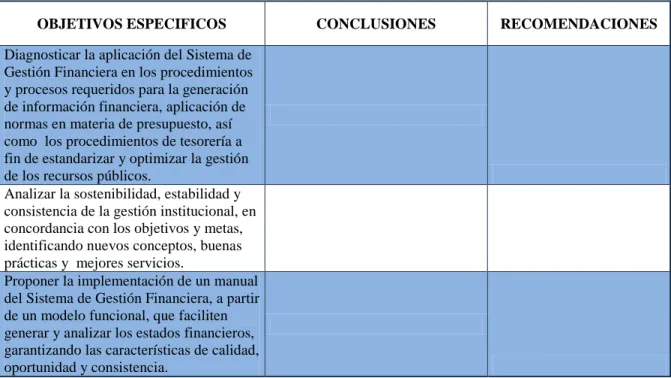

TABLA 4 Relación de Objetivos específico, conclusiones y recomendaciones……… 75

TABLA 5 Número de Funcionario del Área Financiera del GAD Municipal del Cantón Ventanas……….…. 76

TABLA 6 Número de Funcionario del Departamento de Conta- bilidad del GAD Municipal del Cantón Ventanas… . 77 TABLA 7 Número de Funcionario del Departamento de Tesorería del GAD Municipal del Cantón Ventanas 77 TABLA 8 Número de Funcionario del Departamento de Auditoría del GAD Municipal del Cantón Ventanas 77 TABLA 9 Pregunta 1……….. 78 TABLA 10 Pregunta 2……….. 80 TABLA 11 Pregunta 3……….. 82 TABLA 12 Pregunta 4……….. 84 TABLA 13 Pregunta 5……….. 86 TABLA 14 Pregunta 6……….. 88 TABLA 15 Pregunta 7……….. 90 TABLA 16 Pregunta 8……….. 91 TABLA 17 Pregunta 9……….. 94 TABLA 18 Pregunta 10 ……… 95

TABLA 19 Pregunta 7 – Comprobación de Hipótesis……….. .. 99

TABLA 20 Pregunta 10 - Comprobación de Hipótesis……… .. 99

TABLA 21 Combinación de Frecuencias……….. .. 100

xii

FIGURAS

N.- CONTENIDO PÁGINA

FIGURA 1 Representación Gráfica de resultados……….. 73

FIGURA 2 Representación Gráfica – Pregunta 1……… 78

FIGURA 3 Representación Gráfica – Pregunta 2……… 80

FIGURA 4 Representación Gráfica – Pregunta 3……… 82

FIGURA 5 Representación Gráfica – Pregunta 4……… 84

FIGURA 6 Representación Gráfica – Pregunta 5……… 86

FIGURA 7 Representación Gráfica – Pregunta 6……… 88

FIGURA 8 Representación Gráfica – Pregunta 7……… 90

FIGURA 9 Representación Gráfica – Pregunta 8……… 92

FIGURA 10 Representación Gráfica – Pregunta 9……… 94

FIGURA 11 Representación Gráfica – Pregunta 10……… 96

xiii

UNIVERSIDAD TÉCNICA DE AMBATO FACULTAD DE CONTABILIDAD Y AUDITORÍA

DIRECCIÓN DE POSGRADO

MAESTRÍA EN GERENCIA FINANCIERA EMPRESARIAL

Tema: “EL SISTEMA INTEGRADO DE GESTIÓN FINANCIERA,

EN LA GENERACIÓN DE INFORMACIÓN CONFIABLE, OPORTUNA E INTEGRADA EN LAS ÁREAS DE CONTABILIDAD, PRESUPUESTO Y TESORERÍA EN EL GAD MUNICIPAL DEL CANTÓN VENTANAS”.

Autor: Dr. Richard Oswaldo Manzano Fernández Directora: Dra. Alexandra Tatiana Valle Álvarez, Mg Fecha: 26 de noviembre de 2013

RESUMEN EJECUTIVO

En este trabajo de investigación se plantea, por un lado, una revisión de los aspectos conceptuales y analíticos que deberían orientar un proceso de reforma de la administración financiera pública y por otro, se evalúan las experiencias de implantación institucional de los nuevos sistemas, buscando identificar sus factores de éxito. También se contrasta una visión del proceso de reforma de la administración financiera pública en varios países de América Latina.

Así, en la primera parte del documento (capítulos I a IV) se destacan visiones alternativas para conceptualizar un sistema de administración financiera pública, en donde se plantean los principios básicos que enmarcan el nuevo modelo de gestión: interrelación de sistemas y centralización normativa y descentralización operativa. A continuación se examinan los objetivos y las características principales de los sistemas integrantes: presupuesto, tesorería y contabilidad, así como también otros sistemas vinculados con los anteriores: recursos humanos, compras y contrataciones, administración de bienes, proyectos de inversión y el sistema informático. Para cada uno de ellos se enfatizan, en la importancia e

xiv

impacto que tiene la Planificación y el Presupuesto público en la economía, desarrollo y en el nivel de vida de los habitantes, se muestra una parte esencial de la estructura administrativa-financiera; ya que da pauta a las prioridades y objetivos establecidos por parte de los gobiernos locales a través de los montos asignados a sus ingresos y a sus egresos. En donde el proceso de planificación y presupuestación es una herramienta fundamental para que la municipalidad formule, discuta, apruebe, ejecute, controle y evalúe los resultados de la estructura de la clasificación del gasto público en cada una de las partidas presupuestarias, de tal manera que las autoridades de los gobiernos locales demuestren la voluntad política de transparentar el manejo y uso de los recursos públicos.

Descriptores: Administración financiera pública, estructura de la clasificación

del gasto público, gobiernos locales, interrelación de sistemas y centralización normativa, modelo de gestión financiera, planificación y presupuesto, subsistemas de contabilidad, presupuesto y tesorería.

xv

UNIVERSIDAD TÉCNICA DE AMBATO FACULTAD DE CONTABILIDAD Y AUDITORÍA

DIRECCIÓN DE POSGRADO

MAESTRÍA EN GERENCIA FINANCIERA EMPRESARIAL

Theme: “THE INTEGRATED FINANCIAL MANAGEMENT, IN

THE GENERATION OF RELIABLE INFORMATION, TIMELY AND INTEGRATED IN THE AREAS OF ACCOUNTING, BUDGET AND TREASURY IN THE CYTY OF CANTON VENTANAS GAD”.

Author: Dr. Richard Oswaldo Manzano Fernández Directed by: Dra. Alexandra Tatiana Valle Álvarez, Mg. Date: November 26 th, 2013

EXECUTIVE SUMMARY

In this research arises, a review of the conceptual and analytical issues that should guide a process of reform of public financial management and second, the experiences of institutional implementation of new systems are evaluated, looking identify their success factors. Visions of the reform of public financial management in several countries in Latin America are also contrasts.

Thus, in the first part of the document (chapters I to IV) are highlighted alternative views to conceptualize a public financial management system, where basic principles arise framing the new management model: interrelationship of systems and normative centralization and decentralization operational. Then objectives and main characteristics of the component systems are examined: budget, treasury and accounting, as well as other systems associated with previous: human resources, purchasing and procurement, property management, investment projects and the computer system. For each of them are emphasized, the importance and impact of Planning and Budget in public economics,

xvi

development and the standard of living of the people, an essential part of the administrative and financial structure is shown; as pattern gives the priorities and objectives set by local governments through the amounts allocated to their income and their expenses. Where the process of planning and budgeting is fundamental tool for the municipality formulate, discuss, approve, execute, monitor and evaluate the results of the classification structure of public spending in each budget item, such that authorities of local governments demonstrate the political will for transparency in the management and use of public resources.

Keywords: Public financial management, structure of the classification of public

expenditure, local governments, interrelationship of systems and normative centralization, model financial management, planning and budget, sub- accounting, budgeting and treasury.

1

INTRODUCCIÓN

Los nuevos modelos de la nueva administración financiera parte del criterio de que su reforma implica un profundo cambio en los procesos de administración y gestión de los recursos financieros del sector público y, por lo tanto de los sistemas de presupuesto, tesorería, contabilidad.

Esta concepción de administración financiera implica ligar la gestión al registro y, por lo tanto, implica un verdadero proceso de reingeniería en la programación y administración de los recursos reales y financieros del sector público que, a la vez de posibilitar que dicha gestión sea transparente, le garantice a los órganos de control y a la ciudadanía una mayor vigilancia del accionar de los funcionarios públicos.

El desarrollo de sistemas de información financiera del sector público es una condición necesaria pero no suficiente para lograr la reforma de la administración financiera, si dicha información no surge ligada a la propia gestión de la administración de recursos, que implica el registro simultáneo y automático de la respectiva información; ésta se produce descentralizadamente, en el lugar donde se lleva a cabo la respectiva gestión; cada información es registrada una sola vez; y, a través de procesamientos automáticos de la misma, puede ser utilizada para distintos fines u objetivos.

De lo expuesto surge la necesidad de contar con un modelo de gestión municipal transparente, entendiéndose el mismo, no como un conjunto de reglas rígidas a aplicar indistintamente en cualquier localidad. Por el contrario, lo que se busca es plantear los lineamientos clave, imprescindibles, que enmarquen el trabajo, pero que a su vez nos den la suficiente flexibilidad para adaptar metodologías y técnicas, de acuerdo a la realidad y necesidades de cada gobierno local.

En tal sentido, el objetivo de esta investigación es proporcionar un marco referencial, que integre aspectos normativos y conceptuales sobre la planificación

2

y el presupuesto que contribuyan con elementos para lograr una gestión municipal con transparencia.

En forma simple y esquemática, puede mencionarse que existen tres visiones o marcos conceptuales de lo que se entiende por administración financiera pública; ello determina tres características o métodos diferentes para encarar su proceso de reforma.

La primera considera que el sistema de tesorería es el eje de la administración financiera y, por tanto, que su reforma consiste, básicamente, en una profunda transformación de dicho sistema, al cual le asigna la responsabilidad de ejercer la gerencia financiera del sector público programando y administrando los flujos financieros del sector público. Esta concepción no desconoce las interrelaciones que existen entre los diversos sistemas que conforman la administración financiera, pero prioriza como sistema central al de tesorería.

La segunda visión centra su imagen-objetivo en el funcionamiento de un sistema integrado de información financiera, que haciendo pivote en el sistema contable, posibilite a los niveles políticos y gerenciales del sector público disponer de información útil para la toma de decisiones sobre la asignación y uso eficiente y eficaz de los recursos públicos. En este caso el eje de la administración financiera y de su reforma es el sistema contable.

Por último, la tercera comprende a las otras dos visiones y parte de la concepción que la administración financiera está conformada por un conjunto de sistemas interrelacionados, cuya operatividad implica la instrumentación de un nuevo modelo de gestión. Esta visión o concepción es la que se desarrolla en este documento.

3

CAPITULO I

EL PROBLEMA DE LA INVESTIGACIÓN

1.1 TEMA

EL SISTEMA INTEGRADO DE GESTIÓN FINANCIERA, EN LA GENERACIÓN DE INFORMACIÓN CONFIABLE, OPORTUNA E INTEGRADA EN LAS ÁREAS DE CONTABILIDAD, PRESUPUESTO Y TESORERÍA EN EL GAD MUNICIPAL DEL CANTÓN VENTANAS.

1.2 PLANTEAMIENTO DEL PROBLEMA

1.2.1 CONTEXTUALIZACIÓN

1.2.1.1 Contextualización Macro

El proceso de descentralización en América Latina ha permitido que los gobiernos de diferentes países del hemisferio y en especial en el nuestro, transfieran múltiples responsabilidades y recursos al nivel local. Como consecuencia de este proceso los municipios han adquirido gran relevancia convirtiéndose en piezas claves en los esfuerzos de desarrollo. Sin embargo, en la mayoría de las municipalidades no se encuentran capacitadas desde el punto de vista gerencial e institucional para asumir estas crecientes responsabilidades.

A través de varios proyectos financiados por organismos multilaterales como la Corporación Andina de Fomento, Banco Mundial, Asociación de Municipalidades Ecuatorianas, que apoyan el proceso de descentralización en los Gobiernos Locales, se espera incrementar la eficiencia y la transparencia, mediante programas dirigidos a dos aspectos principales en el manejo municipal de los servicios públicos y la generación de información financiera de los ingresos municipales y los crecientes gastos públicos locales.

4

1.2.1.2 Contextualización Meso

El Ministerio de Economía y Finanzas emitió el Acuerdo Ministerial 182, publicado en el Registro Oficial No. 249 de 22 de enero de 2001, en el cual se

expidieron los Principios del Sistema de Administración Financiera, los Principios y Normas Técnicas de Contabilidad Gubernamental, el Catálogo General de Cuentas, las Normas Técnicas de Presupuesto, el Clasificador Presupuestario de Ingresos y Gastos, y las Normas Técnicas de Tesorería, para su aplicación obligatoria en las entidades, organismos, fondos y proyectos que constituyen el Sector Público no Financiero; además, de asumir e impulsar la implantación progresiva del Sistema de Gestión Financiera e-SIGEF, en el ámbito del Sector Público no Financiero.

El Ministerio de Finanzas como Organismo Rector de la finanzas públicas, brinda soporte técnico que permiten a los GADs, asumir las responsabilidades técnicas relacionadas con sus Unidades Ejecutoras de acuerdo al modelo de Administración Financiera del Estado, el cual permiten generar y analizar la información financiera que asegure que las características de calidad, oportunidad y consistencia, de forma tal que sea útil para los usuarios en la administración y gestión de los recursos públicos y en la planificación y estructuración del Sistema de las Finanzas Públicas, el cual exige de las instituciones del Estado un alto grado de compromiso en la aplicación de normas y procedimientos comunes a todas ellas, con el fin de poder contar con datos técnicamente estructurados que permitan la obtención de información financiera a escala nacional.

1.2.1.3 Contextualización Micro

Por tal motivo el nuevo modelo de Sistema de Administración Financiera

e-SIGEF, permite ejecutar procesos automatizados para el registro y

sistematización de la información financiera relevante remitida por los GADs a través de la WEB, estableciendo el Ministerio de Finanzas mecanismos de supervisión, coordinación, capacitación y soporte técnico que permitan a los GADs transaccionar en el sistema informático, de acuerdo al modelo de Administración Financiera del Estado, el mismo que facilita la generación y el

5

análisis de los estados financieros agregados, garantizando las características de calidad, oportunidad y consistencia; a partir, de los subsistemas de Contabilidad, Presupuesto y Tesorería; y la información que genera este sistema puede ser consultada en línea, y en base a esta las áreas operativas se logran elaborar reportes sobre las cuales las máximas autoridades de la Municipalidad podrán disponer de información confiable y oportuna para la toma de decisiones.

1.2.6 ANÁLISIS CRÍTICO

En el Municipio del Cantón Ventanas, a partir del año 2006 las transacciones y registros contables, y demás información financiera que se generaba en esta institución, se lo realiza con el uso del programa SIG AME, que es un software diseñado por la Asociación de Municipalidades del Ecuador, que facilita gratuitamente a los GADs y es a partir de esta fecha en donde se comienza a registrar sistemáticamente la información atrasada desde al año de 2000, esta problemática también se genera debido a la falta de personal capacitado y con experiencia para desarrollar estas tareas en el área financiera, por el incumplimiento de parte de las Máximas Autoridades, al permitir el ingreso a laborar en la Institución de personal que no cumple con los requisitos mínimos y el perfil profesional exigidos para desempeñar estas funciones.

Cabe indicar que desde la aplicación de este sistema no se ha podido aprovechar correctamente todos los módulos con los que cuenta este sistema, ya que no se encuentran interrelacionados en red limitando el funcionamiento de los módulos de Contabilidad, Presupuesto y Tesorería con Bodega y Activos Fijos, manejándose independientemente datos y valores diferentes, produciéndose inconsistencias numéricas y contables en los balances generales, reportes diarios de recaudación y valoración de activos y bienes.

Una gestión financiera transparente y participativa ayuda a mejorar la administración de un gobierno local, porque integra los deseos y necesidades de la gente en la planificación y acción municipales.

6

Dado que se pretende demostrar con transparencia el uso y destino de los recursos, en la Municipalidad de Ventanas, es necesario fortalecer el sistema de gestión financiera adaptando nuevas tecnologías de la información, en donde se mejore la calidad, oportunidad y consistencia de los reportes para la toma de decisiones y cumplir con la normatividad vigente, en donde se detalle en forma clara los recursos que alimentan el presupuesto de la municipalidad; los mismos, que provienen de distintas fuentes, constituyéndose el mayor rubro de ingresos que está constituido por las transferencias del Gobierno Central y los préstamos obtenidos a través del Banco del Estado para financiar proyectos específicos.

Los recursos generados por ingresos propios, a través de los aportes de la ciudadanía por el pago de los impuestos prediales urbanos y rurales, así como el pago por bienes y servicios como el agua potable, alcanzan casi el 8% del total de los ingresos municipales. Para la Municipalidad de Ventanas, la prioridad de gasto es la obra pública, en donde se destina aproximadamente el 67% del presupuesto municipal a obras como: obras de alcantarillado, calles, aceras, abastecimiento de agua potable, construcciones de parque y mercados, higiene ambiental y otras; y el gasto en personal alcanza el 33% del presupuesto e incluye los sueldos del alcalde, concejales, funcionarios, trabajadores, entre otros.

7

1.2.2.1 ÁRBOL DE PROBLEMAS

Ilustración 1 Árbol de Problemas

Elaborado por: Richard Manzano F. Ausencia de Sistema de

selección, contratación e inducción de talento humano.

Incorrecta toma de decisiones, acarreando responsabilidades administrativas, civiles e indicios

penales

Deficiente generación y análisis de escenarios de los ingresos y egresos para la elaboración de la

pro forma presupuestaria.

Incumplimiento de Objetivos Estratègicos y Metas

Institucionales

Incumplimiento en la Elaboracion de Plan de Desarrollo Territorial,

Planes Operativos y POA

Inaplicabilidad de indicadores para evaluacion de la Gestiòn por

resultados

Estados financieros consolidados con información inexacta y

desactualizada

EL LIMITADO SISTEMAS DE GESTION FINANCIERA EN EL MUNICIPIO DE VENTANAS

CAUSAS EFECTOS

Desactualizado Orgánico Funcional y por Procesos

Inaplicación de un Sistema Integrado de Gestión Financiera

Desconocimiento en la aplicación de normativa legal vigente

1.2.2.2 RELACION CAUSA – EFECTO

Al no existir un proceso de planificación del conjunto de actividades que en el corto y mediano plazo, permitan formular, instrumentar y evaluar el plan municipal de desarrollo y los diversos programas derivados del mismo, así como el presupuesto que debe ser reflejo fidedigno del plan de desarrollo, en cuanto a su financiación y planes de inversión, esto afecta considerablemente la Gestión Financiera de la Entidad.

En el análisis de la información financiera obtenida, se puede constatar claramente que la falta de planificación en la Entidad, ocasionan una serie de desviaciones presupuestarias originándose incrementos desproporcionales en cada una de las reformas presupuestarias que se han realizado.

1.2.3 PROGNOSIS

La deficiente información financiera generada en el GAD Municipal de Ventanas, al no contar con un Sistema de Gestión Financiera, que integre todas las áreas de Contabilidad, Presupuesto y Tesorería, impide contar con un modelo de gestión municipal transparente, que a su vez nos den la suficiente flexibilidad para adaptar metodologías y técnicas, de acuerdo a la realidad y necesidades del área financiera

Esto también ha ocasionado que se establezcan observaciones y recomendaciones a los funcionarios municipales por parte de los Auditores de la Contraloría que se reflejan en los informes de los exámenes especiales practicados, así como inobservancias de la Constitución de la República del Ecuador, Ley Orgánica del Servicio Público, Código Orgánico de las Finanzas Publicas, Código Orgánico de Organización Territorial, Autonomía y Descentralización.

9

1.2.4 FORMULACIÓN DEL PROBLEMA

¿El limitado Sistema Integrado de Gestión Financiera en el Municipio de Ventanas, impide contar con información adecuada de manera ágil y actualizada,

ocasionando incertidumbre en las autoridades para la toma de decisiones?

1.2.5 PREGUNTAS DIRECTRICES

¿Cómo saber el estado actual del Sistema Integrado de Gestión Financiera, y sus procesos de contabilidad, presupuesto y tesorería?

¿Cuál es el nivel de eficiencia del software SIGAME y conocer si cumple características que puedan ser verificables en el oportuno registro de los hechos económicos?

¿Cómo un sistema integrado de información financiera, facilitará la generación de estados financieros influirá en la toma de decisiones, y a la vez contar con información oportuna y actualizada?

1.2.6 DELIMITACIÓN DEL PROBLEMA

Campo: Contable- Financiero Área: Administración Pública Aspecto: Financiero

Delimitación Temporal

El periodo en el cual se analizó la gestión financiera, es el ejercicio económico 2012. El tiempo de la investigación se realizó en un plazo de seis meses comprendidos entre los meses de junio a Noviembre del año 2013.

10

Delimitación Espacial

Las oficinas del Área Financiera del GAD Municipal del Cantón Ventanas, que se encuentran ubicadas en la Provincia de Los Ríos, calles: 9 de Octubre entre 10 de Agosto Esquina, teléfonos (593) (5) 2970195

1.3 JUSTIFICACIÓN

El Sistema de las Finanzas Públicas exige de las Instituciones del Estado un alto grado de compromiso en la aplicación de normas y procedimientos comunes a todas ellas, con el fin de poder contar con datos técnicamente estructurados que permitan la obtención de información financiera a escala nacional.

En el marco del proyecto de Implementación del Sistema de Gestión Financiera en el Municipio de Ventanas, se pretende desarrollar un modelo estándar para el manejo de información financiera, de conformidad con la normativa del Sistema de Administración Financiera, aplicable a todas las entidades descentralizadas y autónomas del Estado.

A través de este Sistema de Gestión Financiera, se permitirá administrar eficaz y eficientemente los recursos financieros de la institución, con la aplicación de normas vigentes y un adecuado control presupuestario, con la finalidad de proporcionar una herramienta útil para la toma de decisiones internas y externas, así como generar planes de autofinanciamiento y manejo de los recursos.

Esta herramienta permite trasladar gran parte de la carga operativa al sistema, orientando el esfuerzo de los funcionarios al análisis de información oportuna, confiable e integrada como soporte para la toma de decisiones. La aplicación se desarrolla en áreas específicas de gestión financiera, como presupuesto, tesorería, contabilidad, nomina, entre otras.

11

El presente proyecto nace de la necesidad de optimizar el trabajo diario y obtener mejores resultados en todos los niveles gerenciales (financiero, administrativo y operativo). Los sistemas anteriores carecían de la rapidez y veracidad necesarias para la toma de decisiones por lo que es imprescindible un cambio que beneficiara a esta organización.

1.4 OBJETIVOS

1.4.1 Objetivo General

Estudiar de que manera el funcionamiento del Sistema de Gestión Financiera del Municipio de Ventanas, aplicados en la consecución, asignación y administración de recursos financieros, permiten la generación de información confiable para la toma de decisiones.

1.4.2 Objetivos específicos

Diagnosticar la aplicación del Sistema Integral de Gestión Financiera en los procedimientos y procesos requeridos de Contabilidad, Presupuesto y Tesorería.

Determinar si en el actual modelo del sistema contable contenido en el software SIGAME, el nivel de eficiencia es funcional y cumple ciertas características o cualidades, que sea verificable, en la medida que se presente fielmente los hechos económicos.

Proponer la implementación de un manual del sistema de gestión financiera, a partir de un modelo funcional, que faciliten generar y analizar los estados financieros, garantizando las características de calidad, oportunidad y consistencia.

12

CAPITULO II

MARCO TEÓRICO

2.1 ANTECEDENTES INVESTIGATIVOS

En el presente estudio de investigación sobre el tema planteado, no se encontró investigaciones específicas para municipalidades, pero si de la aplicación en otras Instituciones del Sector Público no Financiero, por cuanto en el país se conocen que aplican el Sistema de Gestión Financiera e-SIGEF, únicamente tres municipios como planes pilotos en el país.

Por lo que con la Aplicación e Implementación de un Sistema de Gestión Financiera, se pretende del modo más objetivo posible, alinearse a las demandas y exigencias de los Organismos de Control y en el grado de satisfacción que estos esperan, a través de la generación de información financiera que logre el manejo eficiente de los recursos financieros, para el logro de los objetivos propuestos y con el uso del tiempo y de los recursos disponibles.

Makón. (2000), en su trabajo Sistemas Integrados de Administración Financiera

Pública en América Latina, cita que los diversos países latinoamericanos están desarrollando en los últimos años, especialmente a partir del inicio de los años 90, importantes procesos de reforma de su sistema de administración financiera pública. En los últimos tiempos se ha mencionado que, con estas reformas, se está impulsando una nueva moda fomentada por los organismos internacionales.

En la medida en que los procesos de este tipo no penetren en la profundidad de la trama del funcionamiento de las organizaciones públicas, cambiando substantivamente los procesos de asignación y uso de los recursos públicos, privilegiando los conceptos de eficiencia, eficacia y economicidad; en que no se modifique la gestión tradicional de administración de insumos; y cuando se

13

considere que todo se soluciona con una moderna aplicación informática, se estará efectivamente ante una nueva moda.

Para que ello no suceda, es conveniente centrar el análisis y el debate sobre los planteamientos conceptuales y metodológicos que deben sustentar un proceso de reforma de la administración financiera pública.

Vale destacar que queda pendiente el tratamiento de los mecanismos técnico-administrativos de vinculación de la reforma de la administración tributaria, con la reforma de los demás sistemas que integran la administración financiera. Sobre este aspecto no existen experiencias en América Latina y es la gran tarea que resta para completar los desarrollos metodológicos y conceptuales.

En forma simple y esquemática, puede mencionarse que existen tres visiones o marcos conceptuales de lo que se entiende por administración financiera pública; ello determina tres características o métodos diferentes para encarar su proceso de reforma. La primera considera que el sistema de tesorería es el eje de la administración financiera y, por tanto, que su reforma consiste, básicamente, en una profunda transformación de dicho sistema, al cual le asigna la responsabilidad de ejercer la gerencia financiera del sector público programando y administrando los flujos financieros del sector público. Esta concepción no desconoce las interrelaciones que existen entre los diversos sistemas que conforman la administración financiera, pero prioriza como sistema central al de tesorería.

La segunda visión centra su imagen-objetivo en el funcionamiento de un sistema integrado de información financiera, que haciendo pivote en el sistema contable, posibilite a los niveles políticos y gerenciales del sector público disponer de información útil para la toma de decisiones sobre la asignación y uso eficiente y eficaz de los recursos públicos. En este caso el eje de la administración financiera y de su reforma es el sistema contable.

14

Por último, la tercera comprende a las otras dos visiones y parte de la concepción que la administración financiera está conformada por un conjunto de sistemas interrelacionados, cuya operatividad implica la instrumentación de un nuevo modelo de gestión.

En la tesis de Molina Zapata, J. (2010). El Manejo del Sistema e-Sigef y su aplicación en las Instituciones del Sector Público. (Tesis inédita de maestría). Escuela Politécnica del Ejército, Latacunga, Ecuador, manifiesta sobre la definición y obligatoriedad de su aplicación en todas las instituciones del sector Público no financiero y en sus conclusiones resalta:

Con la implementación del Sistema e-Sigef el Ecuador ya posee estados financieros los mismos que permitirán conocer los movimientos financieros que realiza el Ministerio de Economía y Finanzas.

Mediante la implementación del sistema e-Sigef existe una mayor transparencia en los movimientos financieros que realiza el Ministerio de Economía y Finanzas al momento de asignar el presupuesto para las instituciones públicas.

A través del Sistema e-Sigef se puede realizar un cruce de información directa entre las instituciones públicas y el Ministerio de Economía y Finanzas.

Los estados financieros preparados bajo NIIF, necesariamente reflejarán en forma más razonable, la realidad económica de los negocios o de cualquier entidad.

A través del sistema e-Sigef se puede observar la creación de un balance de todo el país, a través del cual se puede observar la situación económica y financiera del mismo, situación que nos sirve para la toma oportuna de decisiones.

En la tesis de Sánchez Altamirano, D. (2009). Modelo de Gestión Financiera y Proceso de toma de decisiones como Herramienta Gerencial para la Estabilidad

15

Económica y Financiera para Tecnopieles S.A. (Tesis inédita de maestría). Universidad Técnica de Ambato, Ambato, Ecuador.

La gestión financiera es una de las tradicionales áreas funcionales de la gestión, hallada en cualquier organización, competiéndole los análisis, decisiones y acciones relacionadas con los medios financieros necesarios a la actividad de dicha organización. Así, la función financiera integra todas las tareas relacionadas con el logro, utilización y control de recursos financieros.

La gerencia financiera se encarga de la eficiente administración del capital de trabajo dentro de un equilibrio de los criterios de riesgo y rentabilidad; además de orientar la estrategia financiera para garantizar la disponibilidad de fuentes de financiación y proporcionar el debido registro de las operaciones como herramientas de control.

El objeto de la Gerencia Financiera y Administrativa es el manejo óptimo de los recursos humanos, financieros y físicos que hacen parte de la empresa a través de las áreas de Contabilidad, Presupuesto y Tesorería, Servicios Administrativos y Recursos Humanos.

La Gestión Financiera es una parte fundamental en el desarrollo y crecimiento económico de las empresas, ya que en la actualidad las empresas que continúan operando son las que mejor se adaptan a los cambios y toman decisiones acertadas, para que de esta manera las empresas pueda conocer su situación actual en aspectos internos y externos de la misma y proyectarse a mejorar en el futuro.

La investigación es de interés para el área gerencial de la empresa ya que va a tener herramientas financieras y de análisis para una correcta toma de decisiones que va a incidir en una mejora organizativa y económica de la empresa; es de importancia para los clientes internos ya que estos económicamente dependen del desarrollo de la empresa la misma que les pude brindar mayores beneficios si esta logra cumplir sus expectativas de crecimiento y de igual manera de sus clientes externos de la empresa que reciben los productos y servicios de la empresa para

16

desarrollar sus actividades; se tiene toda la información contable y administrativa para realizar la investigación, la misma que está orientada a sentar las bases de un modelo de gestión financiera que sea de uso académico y gerencial para Tecnopieles S.A para lograr que la empresa tome decisiones acertadas en su organización y crecimiento empresarial y de esta manera logre ser reconocida a nivel nacional e internacional por su tecnología y calidad del producto.

En la tesis de Medina, F. (2012). La Aplicación de Normas de Control Interno Específicas de Bienes de Larga Duración y su Impacto en la Información Financiera en la Dirección Provincial de Educación de Tungurahua. (Tesis inédita de maestría). Universidad Técnica de Ambato, Ambato, Ecuador.

Establecer una normatividad específica de control interno de bienes de larga duración, permitirá medir el real impacto de los activos fijos no controlados, para dar cumplimiento a las disposiciones legales, reglamentarias y normativas expedidas sobre la materia.

Los conocimientos adquiridos en los varios módulos de la Maestría de Auditoría Gubernamental y que se relacionan con la administración financiera, la contabilidad y auditoría gubernamental, son factibles de aplicarlos a través de una normativa específica de control interno de activos fijos.

En el Ministerio de Educación y las Direcciones Provinciales de Educación del país, no existe un control y registro contable de los bienes de larga duración de los jardines y escuelas fiscales de sus respectivas jurisdicciones.

Esta normativa servirá de guía para un eficiente control de los recursos públicos. La propuesta de esta normativa, será de utilidad para los servidores de las áreas administrativo y financiera de la Dirección, para los niveles de dirección y asesoría, también será el instrumento para que los directores de escuelas y jardines, velen por el buen uso, mantenimiento y conservación de los bienes que están bajo su responsabilidad.

17

La investigación permitirá conocer el gran rubro económico que tiene la entidad, al establecer los controles administrativo y financiero. Se verificará como los recursos entregados por el estado, organismos seccionales, donaciones de padres de familia y organismos no gubernamentales, para equipamiento de laboratorios de informática, de ciencias naturales, bibliotecas, aulas virtuales, mobiliarios, etc., de las escuelas y jardines fiscales de la provincia, se reflejarán en la contabilidad de la Dirección.

En la unidad financiera de la entidad, se utiliza la herramienta informática e-SIGEF y se registran los hechos económicos conforme se originen de los documentos fuente.

Los documento fuente con que se controlan administrativamente los bienes de larga duración y están al servicio de las instituciones educativas fiscales, no responden a varios Principios de Contabilidad Gubernamental como:

1. Medición Contable 2. Costo Histórico 3. Realización

4. Reexpresión Contable

6.6.5 INFORMACIÓN FINANCIERA

La información financiera se preparará a nivel institucional, sectorial y global; presentará agregados netos de las cuentas patrimoniales, de los resultados de gestión y de las cuentas de orden, así como de los informes presupuestarios producidos por los entes financieros objeto de consolidación.

La estructura y contenido de los informes consolidados serán fijados por el Ministerio de Finanzas y se la preparará a base de la información financiera, patrimonial y presupuestaria que le proporcionarán los dignatarios, funcionarios o servidores públicos de las instituciones del Sector Público no Financiero, en los plazos establecidos en la Ley.

Con la finalidad de obtener la información financiera, contable y presupuestaria institucional el Ministerio de Finanzas pondrá a disposición de los responsables de

18

generación, la normativa de aplicación general en el ámbito del Sector Público no Financiero y los instrumentos técnicos e informáticos que aseguren su entrega oportuna.

6.6.5.2 INFORMACIÓN FINANCIERA DE LA DIRECCIÓN –e- SIGEF

La información financiera de la Dirección es tramitada y procesada conforme se suscitan los hechos económicos, en la herramienta informática e-SIGEF.

Los módulos de: Ejecución de Ingresos, Ejecución Presupuestaria, Contabilidad y Tesorería sirven para ejecutar las transacciones presupuestarias y contables por: Gastos de Remuneraciones, Gastos de Funcionamiento, Gastos de Inversión y Gastos de Bienes de Larga Duración.

La unidad financiera emite regularmente el Estado de Ejecución Presupuestaria, que sirve para la toma de decisiones del nivel directivo.

El Ministerio de Finanzas al finalizar el ejercicio económico fiscal, emite las directrices para los ajustes presupuestario, contables y de tesorería.

2.2 FUNDAMENTACIÓN FILOSÓFICA

Para la elaboración del presente trabajo de investigación se toma como sustento la fundamentación del paradigma crítico positivo; el cual Según Thomas Kuhn (1992). El paradigma es un esquema básico de interpretación de la realidad, comprende supuestos teóricos generales, leyes, modelos, métodos y técnicas que adoptan la comunidad científica. En el ámbito social, es un modo de ver, analizar e interpretar los procesos sociales por parte de una comunidad científica, la misma que comparte un conjunto de valores, fines, postulados, normas, lenguajes y formas de comprender dichos procesos de paradigmas de investigación contrapuestos.

19

El paradigma Crítico-Propositivo es una alternativa para la investigación social debido a que privilegia la interpretación, comprensión y explicación de los fenómenos sociales; Crítico porque cuestiona los esquemas molde de hacer investigación comprometidas con lógicas instrumental del poder. Propositivo debido a que platea alternativas de solución construidas en un clima de sinergia y proactividad.

A partir de un paradigma o enfoque, se busca un proceso racional o lógica de investigación para acceder al conocimiento de la realidad natural y social. Existen diversas lógicas entre ellas: empirismo, positivismo clásico, neopositivismo y materialismo histórico-dialéctico. En la actualidad compiten entre la lógica neopositivista y la del materialismo histórico-dialéctico (crítico-propositivo). Neopositivismo (lógica) busca el principio qué es científico y que no realiza enunciados formulados lógicamente y comprobados empírica y materialmente fundamentado en la de comprensión (epistemológico) del conocimiento experimental, fundamentado en metodologías de la observación (percepción). El sistema teórico, aún después de corroborado permanece hipotético.

En el presente estudio este paradigma crítico nos ayudará a analizar la realidad de la gestión institucional y propositiva porque busca plantear alguna solución al problema investigado; y, luego plantear las alternativas de solución realizando explicaciones claras, objetivas, concretas y contextualizadas.

2.3 FUNDAMENTACIÓN LEGAL.-

Las principales leyes que aplicaremos en el desarrollo de la investigación son las siguientes.

CONSTITUCIÓN DE LA REPÚBLICA DEL ECUADOR 2008, Registro

Oficial No. 449, de 20 de octubre de 2008, Capítulo VI sección 2ª. ADMINISTRACIÓN PÚBLICA.

20

Art. 227.- Principio de la Administración Pública.- La administración pública

constituye un servicio a la colectividad que se rige por los principios de eficacia, eficiencia, calidad, jerarquía, desconcentración, descentralización, coordinación, participación, planificación transparencia y evaluación.

Art. 242.- El Estado se organiza territorialmente en regiones, provincias,

cantones y parroquias rurales. Por razones de conservación ambiental, étnico-culturales o de población podrán constituirse regímenes especiales.

Los distritos metropolitanos autónomos, la provincia de Galápagos y las circunscripciones territoriales indígenas y pluriculturales serán regímenes especiales.

Art. 252.- Cada cantón tendrá un concejo cantonal, que estará integrado por la

alcaldesa o alcalde y las concejalas y concejales elegidos por votación popular, entre quienes se elegirá una vicealcaldesa o vicealcalde. La alcaldesa o alcalde será su máxima autoridad administrativa y lo presidirá con voto dirimente. En el concejo estará representada proporcionalmente a la población cantonal urbana y rural, en los términos que establezca la ley.

Art. 264.- Los gobiernos municipales tendrán las siguientes competencias

exclusivas sin perjuicio de otras que determine la ley:

Planificar el desarrollo cantonal y formular los correspondientes planes de ordenamiento territorial, de manera articulada con la planificación nacional, regional, provincial y parroquial, con el fin de regular el uso y la ocupación del suelo urbano y rural.

Planificar, construir y mantener la vialidad urbana; Prestar los servicios públicos de agua potable, alcantarillado, depuración de aguas residuales, manejo de desechos sólidos, actividades de saneamiento ambiental y aquellos que establezca la ley.

21

Crear, modificar o suprimir mediante ordenanzas, tasas y contribuciones especiales de mejoras.

Planificar, regular y controlar el tránsito y el transporte público dentro de su territorio cantonal; Planificar, construir y mantener la infraestructura física y los equipamientos de salud y educación, así como los espacios públicos destinados al desarrollo social, cultural y deportivo, de acuerdo con la ley,

Preservar, mantener y difundir el patrimonio arquitectónico, cultural y natural del cantón y construir los espacios públicos para estos fines; Formar y administrar los catastros inmobiliarios urbanos y rurales.

Delimitar, regular, autorizar y controlar el uso de las playas de mar, riberas y lechos de ríos, lagos y lagunas, sin perjuicio de las limitaciones que establezca la ley; Preservar y garantizar el acceso efectivo de las personas al uso de las playas de mar, riberas de ríos, lagos y lagunas.

Regular, autorizar y controlar la explotación de materiales áridos y pétreos, que se encuentren en los lechos de los ríos, lagos, playas de mar y canteras.

Gestionar los servicios de prevención, protección, socorro y extinción de incendios.

Gestionar la cooperación internacional para el cumplimiento de sus competencias. En el ámbito de sus competencias y territorio, y en uso de sus facultades, expedirán ordenanzas cantonales.

Art. 265.- El sistema público de registro de la propiedad será administrado de

manera concurrente entre el Ejecutivo y las municipalidades.

Art. 270.- Los gobiernos autónomos descentralizados generarán sus propios

recursos financieros y participarán de las rentas del Estado, de conformidad con los principios de subsidiariedad, solidaridad y equidad.

22

Art. 271.- Los gobiernos autónomos descentralizados participarán de al menos el

quince por ciento de ingresos permanentes y de un monto no inferior al cinco por ciento de los no permanentes correspondientes al Estado central, excepto los de endeudamiento público.

Las asignaciones anuales serán predecibles, directas, oportunas y automáticas, y se harán efectivas mediante las transferencias desde la Cuenta Única del Tesoro Nacional a las cuentas de los gobiernos autónomos descentralizados.

Art. 272.- La distribución de los recursos entre los gobiernos autónomos

descentralizados será regulada por la ley, conforme a los siguientes criterios: Tamaño y densidad de la población.

Necesidades básicas insatisfechas, jerarquizadas y consideradas en relación con la población residente en el territorio de cada uno de los gobiernos autónomos descentralizados.

Logros en el mejoramiento de los niveles de vida, esfuerzo fiscal y administrativo, y cumplimiento de metas del Plan Nacional de Desarrollo y del plan de desarrollo del gobierno autónomo descentralizado.

Art. 273.- Las competencias que asuman los gobiernos autónomos

descentralizados serán transferidas con los correspondientes recursos. No habrá transferencia de competencias sin la transferencia de recursos suficientes, salvo expresa aceptación de la entidad que asuma las competencias.

Los costos directos e indirectos del ejercicio de las competencias descentralizables en el ámbito territorial de cada uno de los gobiernos autónomos descentralizados se cuantificarán por un organismo técnico, que se integrará en partes iguales por delegados del Ejecutivo y de cada uno de los gobiernos autónomos descentralizados, de acuerdo con la ley orgánica correspondiente.

23

Únicamente en caso de catástrofe existirán asignaciones discrecionales no permanentes para los gobiernos autónomos descentralizados.

Art. 274.- Los gobiernos autónomos descentralizados en cuyo territorio se

exploten o industrialicen recursos naturales no renovables tendrán derecho a participar de las rentas que perciba el Estado por esta actividad, de acuerdo con la ley.

Art. 292.- Presupuesto General del Estado es el instrumento para la determinación

y gestión de los ingresos y egresos del Estado, e incluye todos los ingresos y egresos del sector público, con excepción de los pertenecientes a la seguridad social, la banca pública, las empresas públicas y los gobiernos autónomos descentralizados.

Art. 293.- La formulación y la ejecución del Presupuesto General del Estado se

sujetarán al Plan Nacional de Desarrollo. Los presupuestos de los gobiernos autónomos descentralizados y los de otras entidades públicas se ajustarán a los planes regionales, provinciales, cantonales y parroquiales, respectivamente, en el marco del Plan Nacional de Desarrollo, sin menoscabo de sus competencias y su autonomía.

Los gobiernos autónomos descentralizados se someterán a reglas fiscales y de endeudamiento interno, análogas a las del Presupuesto General del Estado, de acuerdo con la ley.

Art. 297.- Todo programa financiado con recursos públicos tendrá objetivos,

metas y un plazo predeterminado para ser evaluado, en el marco de lo establecido en el Plan Nacional de Desarrollo.

Las Instituciones y entidades que reciban o transfieran bienes o recursos públicos se someterán a las normas que las regulan y a los principios y procedimientos de transparencia, rendición de cuentas y control público.

24

Art. 298.- Se establecen preasignaciones presupuestarias destinadas a los

gobiernos autónomos descentralizados, al sector salud, al sector educación, a la educación superior; y a la investigación, ciencia, tecnología e innovación en los términos previstos en la ley. Las transferencias correspondientes a preasignaciones serán predecibles y automáticas. Se prohíbe crear otras preasignaciones presupuestarias.

Art. 299.- El Presupuesto General del Estado se gestionará a través de una Cuenta

Única del Tesoro Nacional abierta en el Banco Central, con las subcuentas correspondientes, en el Banco Central se crearán cuentas especiales para el manejo de los depósitos de las empresas públicas y los gobiernos autónomos descentralizados, y las demás cuentas que correspondan.

Los recursos públicos se manejarán en la banca pública, de acuerdo con la ley. La ley establecerá los mecanismos de acreditación y pagos, así como de inversión de recursos financieros. Se prohíbe a las entidades del sector público invertir sus recursos en el exterior sin autorización legal.

CÓDIGO ORGÁNICO DE ORGANIZACIÓN TERRITORIAL,

AUTONOMÍA Y DESCENTRALIZACIÓN.

Artículo 1.- Ámbito.- Este Código establece la organización

político-administrativa del Estado Ecuatoriano en el territorio; el régimen de los diferentes niveles de gobiernos autónomos descentralizados y los regímenes especiales, con el fin de garantizar su autonomía política, administrativa y financiera. Además, desarrolla un modelo de descentralización obligatoria y progresiva a través del sistema nacional de competencias, la institucionalidad responsable de su administración, las fuentes de financiamiento y la definición de políticas y mecanismos para compensar los desequilibrios en el desarrollo territorial.

25

Artículo 163.- Recursos propios y rentas del Estado.- De conformidad con lo

previsto en la Constitución, los gobiernos autónomos descentralizados generarán sus propios recursos financieros y, como parte del Estado, participarán de sus rentas, de conformidad con los principios de subsidiariedad, solidaridad y equidad interterritorial.

Artículo 164.- Criterios.- Las finanzas públicas en todos los niveles de gobierno,

se conducirán de forma sostenible, responsable y transparente a fin de alcanzar el buen vivir de la población, procurando la estabilidad económica. Los gobiernos autónomos descentralizados observarán reglas fiscales sobre el manejo de los recursos públicos, de endeudamiento y de la cooperación, de acuerdo con la ley que regule las finanzas públicas e incorporarán procedimientos eficaces que garanticen la rendición de cuentas ante la ciudadanía sobre el uso y manejo de los recursos financieros.

Artículo 165.- Carácter público de los recursos.- Los recursos económicos

transferidos, generados y recaudados por los gobiernos autónomos descentralizados son recursos públicos. Los gobiernos autónomos descentralizados que reciban o transfieran bienes o recursos públicos tendrán la obligación de aplicar los procedimientos que permitan la transparencia, acceso a la información, rendición de cuentas y control público sobre la utilización de los recursos.

Artículo 166.- Financiamiento de obligaciones.- Toda norma que expida un

gobierno autónomo descentralizado que genere una obligación financiada con recursos públicos establecerá la fuente de financiamiento correspondiente.

Las tasas y contribuciones especiales de mejoras, generales o específicas, establecidas por acto normativo de los gobiernos autónomos descentralizados ingresarán necesariamente a su presupuesto o cuando corresponda, al de sus empresas o al de otras entidades de derecho público, creadas según el modelo de gestión definido por sus autoridades, sin perjuicio de la utilización que se dé a estos recursos de conformidad con la ley.

26

Artículo 167.- Manejo de depósitos.- En el Banco Central se crearán subcuentas

especiales para el manejo de los depósitos de los gobiernos autónomos descentralizados, de acuerdo con la ley que regule las finanzas públicas. Las asignaciones anuales serán predecibles, directas, oportunas, automáticas, y se harán efectivas mediante las transferencias desde la Cuenta Única del Tesoro Nacional a las subcuentas de los gobiernos autónomos descentralizados, en el Banco Central del Ecuador. Los gobiernos autónomos descentralizados no podrán invertir sus recursos en el exterior, sin autorización legal expresa.

Artículo 168.- Información presupuestaria.- Toda la información sobre el

proceso de programación, formulación, aprobación, ejecución y evaluación del presupuesto será pública y se difundirá permanentemente a la población por la página web institucional u otros medios sin perjuicio de las acciones obligatorias establecidas en la ley para el acceso y la transparencia de la información pública.

Los gobiernos autónomos descentralizados parroquiales rurales, que por razones de fuerza mayor no disponen de un dominio web institucional, utilizarán medios apropiados a sus condiciones. Los ejecutivos de los gobiernos autónomos descentralizados remitirán trimestralmente, la información financiera y presupuestaria, a través de documentos físicos y medios digitales, de sus cédulas presupuestarias y balances financieros, al ente rector de las finanzas públicas y al ente técnico rector de la planificación nacional, para efectos de consolidación de la información financiera nacional. En el caso de incumplimiento deliberado de esta obligación será sancionado con el veinticinco por ciento (25%) de la remuneración básica unificada de la máxima autoridad. La administración financiera de los gobiernos autónomos descentralizados deberá ser acorde y cumplir con las disposiciones legales respecto de los principios, normas y procedimientos técnicos que se establecen en materia contable y presupuestaria del sector público no financiero.

27

Artículo 171.- Tipos de recursos financieros.- Son recursos financieros de los

gobiernos autónomos descentralizados los siguientes:

a) Ingresos propios de la gestión;

b) Transferencias del presupuesto general del Estado;

c) Otro tipo de transferencias, legados y donaciones;

d) Participación en las rentas de la explotación o industrialización de recursos naturales no renovables; y,

e) Recursos provenientes de financiamiento.

CÓDIGO ORGÁNICO DE PLANIFICACIÓN Y FINANZAS PÚBLICAS

Art. 1.- Objeto.- El presente código tiene por objeto organizar, normar y vincular

el Sistema Nacional Descentralizado de Planificación Participativa con el Sistema Nacional de Finanzas Públicas, y regular su funcionamiento en los diferentes niveles del sector público, en el marco del régimen de desarrollo, del régimen del buen vivir, de las garantías y los derechos constitucionales.

Las disposiciones del presente código regulan el ejercicio de las competencias de planificación y el ejercicio de la política pública en todos los niveles de gobierno, el Plan Nacional de Desarrollo, los planes de desarrollo y de ordenamiento territorial de los Gobiernos Autónomos Descentralizados, la programación presupuestaria cuatrianual del Sector Público, el Presupuesto General del Estado, los demás presupuestos de las entidades públicas; y, todos los recursos públicos y demás instrumentos aplicables a la Planificación y las Finanzas Públicas.

28

1. Normar el Sistema Nacional Descentralizado de Planificación Participativa y el Sistema Nacional de las Finanzas Públicas, así como la vinculación entre éstos;

2. Articular y coordinar la planificación nacional con la planificación de los distintos niveles de gobierno y entre éstos; y,

3. Definir y regular la gestión integrada de las Finanzas Públicas para los distintos niveles de gobierno.

Art. 70.- Sistema Nacional de Finanzas Públicas (SINFIP).- El SINFIP

comprende el conjunto de normas, políticas, instrumentos, procesos, actividades, registros y operaciones que las entidades y organismos del Sector Público, deben realizar con el objeto de gestionar en forma programada los ingresos, gastos y financiamiento públicos, con sujeción al Plan Nacional de Desarrollo y a las políticas públicas establecidas en esta Ley.

Todas las entidades, instituciones y organismos comprendidos en los artículos 225, 297 y 315 de la Constitución de la República se sujetarán al SINFIP, en los términos previstos en este código, sin perjuicio de la facultad de gestión autónoma de orden administrativo, económico, financiero, presupuestario y organizativo que la Constitución o las leyes establecen para determinadas entidades.

Art. 71.- Rectoría del SINFIP.- La rectoría del SINFIP corresponde a la

Presidenta o Presidente de la República, quien la ejercerá a través del Ministerio a cargo de las finanzas públicas, que será el ente rector del SINFIP.

Art. 72.- Objetivos específicos del SINFIP.- El SINFIP tendrá como objetivos

específicos los siguientes:

1. La sostenibilidad, estabilidad y consistencia de la gestión de las finanzas públicas;